附录 99.2 2023 年第三季度业务更新 2023 年 5 月 19 日

前瞻性陈述本演示文稿包含历史 和前瞻性陈述。根据经修订的1933年《证券法》第27A条和经修订的1934年 证券交易法第21E条的含义,除历史事实陈述以外的所有陈述都是或可能被视为前瞻性陈述。这些前瞻性陈述通常可以通过使用包括 “相信”、“期望”、“预期”、 “打算”、“估计”、“计划”、“项目”、“预见”、“可能”、“可能”、“将” 等短语来识别。 同样,描述我们的目标、计划或目标的陈述是或可能是前瞻性陈述。这些陈述基于当前对未来事件的预期。如果基本假设证明风险不准确或未知,或者 不确定性成为现实,则实际结果可能与我们的预期和预测存在重大差异。可能导致实际业绩不同的一些因素包括但不限于以下因素:我们第三季度 季度财务报表的定稿、季度结算流程和程序的完成、我们恢复遵守纽约证券交易所上市标准的能力、我们解决三个制造工厂生产率问题的能力、 此类问题对这些工厂生产的产品的影响、回收未生产批次和恢复正常的时机这些设施的活动及其影响这些问题会影响我们的经营业绩和财务状况; 世界各地患者和政府对SARS-Co-V-2冠状病毒株及其变体(“COVID-19”)的各种疫苗和治疗方法的需求下降可能会影响我们制造的 COVID-19 产品的销售; 参与竞争激烈的市场和竞争加剧可能会对我们的业务产生不利影响;对其产品的需求,这在一定程度上取决于客户的研发以及 他们的临床和市场成功产品;可能对我们的经营业绩、财务状况、流动性和现金流产生不利影响的产品和其他责任风险;不遵守现有和未来的监管要求;未能向客户提供优质的 产品可能会对我们的业务产生不利影响,并使其面临监管行动和代价高昂的诉讼;提供所需的高度严格和复杂的服务或支持的问题;我们的运营面临的全球经济、政治和 监管风险,包括通货膨胀上升带来的风险,全球供应链中断或乌俄战争造成的中断;无法及时加强现有或引入新技术或服务; 专利、版权、商标和其他形式的知识产权保护不足;我们生产的产品组成部分的成本、可用性和适用性波动,包括活性药物成分、 赋形剂、购买的组件和原材料;市场准入或医疗保健报销的变化美国或国际;美元兑其他货币的汇率波动;不利的税收立法 或监管举措或对我们税收状况的质疑或调整;关键人员流失;通常与信息系统相关的风险,包括因信息失效而导致的内部控制的重大弱点 技术对特权用户和常规用户访问支持我们财务报告流程的关键信息技术系统的总体控制以及变更管理;无法完成未来的任何工作 可能补充或扩大其业务或剥离非战略业务或资产的收购或其他交易,以及在成功整合收购的业务和实现此类收购的预期收益方面遇到的困难;与及时和 成功完成现有设施的资本扩张项目并正确预测未来的预期需求相关的风险;可能侵犯第三方知识产权的产品和产品; 环境、健康和安全法还有可能增加成本和限制运营的法规;劳动和就业法律法规或劳动困难,这可能会增加成本或导致运营中断;为我们现有的养老金计划提供资金所需的额外 现金缴款;巨额债务可能会限制其筹集额外资金为运营提供资金和应对经济或行业变化的能力;以及在防止浮动利率债务的范围内面临利率 风险它无法履行其规定的义务债务。有关这些因素和其他因素的更详细讨论,请参阅我们2022年8月29日提交的截至2022年6月30日的财年 10-K表年度 报告中 “风险因素” 标题下的信息。所有前瞻性陈述仅代表截至本新闻稿发布之日或截至其发布之日,除非法律要求,否则我们不承诺根据新信息或未来事件或事态发展更新任何前瞻性 声明。2 2

免责声明非公认会计准则财务指标管理根据扣除利息支出、所得税支出/(收益)以及折旧和摊销前的合并运营收益来衡量 的经营业绩,并根据归属于非控股权益的收益或亏损 (“运营息税折旧摊销前利润”)进行了调整。运营中的息税折旧摊销前利润未根据美国公认会计原则进行定义,也不是衡量根据美国公认会计原则列报的营业收入、经营业绩或流动性,并且受到重要限制。 我们认为,运营息税折旧摊销前利润的列报增强了投资者对我们财务业绩的理解。我们认为,该指标是评估我们各时期经营业绩的有用财务指标,它排除了它认为不代表我们核心业务的某些项目,并将该衡量标准用于业务规划目的。此外,鉴于我们过去在不动产、厂房和设备上进行了大量投资, 折旧和摊销费用是我们成本结构的重要组成部分。我们认为,运营中的息税折旧摊销前利润将为投资者提供一个有用的工具,用于评估我们从运营中产生 现金足以纳税、偿还债务和进行资本支出的能力之间的可比性,因为它消除了非现金折旧和摊销费用。我们列报运营息税折旧摊销前利润是为了提供其认为与合并财务报表读者相关的补充信息 ,此类信息并不意味着取代或取代美国公认会计原则的衡量标准。我们对运营息税折旧摊销前利润的定义可能与其他公司使用的类似标题的 指标不同。我们根据扣除非控股权益、其他(收入)/支出、减值、重组成本、利息支出、所得税支出/(收益)以及 折旧和摊销(“分部息税折旧摊销前利润”)之前的分部收益来评估我们的分部业绩。此外,根据我们的信贷协议,我们从事某些活动的能力,例如承担某些额外债务、进行某些投资和支付某些 股息,与基于调整后息税折旧摊销前利润的比率挂钩,调整后的息税折旧摊销前利润未在美国公认会计原则下定义,也不是衡量根据美国公认会计原则列报的营业收入、经营业绩或流动性,并且受到重要限制。 调整后的息税折旧摊销前利润是管理债务产生和限制性付款的信贷协议中使用的契约合规措施。由于并非所有公司都使用相同的计算方法,因此我们对调整后息税折旧摊销前利润的列报可能无法与其他公司的 其他类似标题的指标进行比较。3 3

免责声明——持续管理还根据调整后的净收益和调整后的每股净收益来衡量运营 的业绩。调整后净收益未根据美国公认会计原则定义,不是衡量根据美国公认会计原则列报的营业收入、经营业绩或流动性, 受到重要限制。我们认为,调整后净收益和调整后每股净收益的列报增强了投资者对我们财务业绩的理解。我们认为这些指标是有用的财务 指标,可通过排除我们认为不代表我们核心业务的某些项目来评估我们在各个时期的经营业绩,我们将这些指标用于业务规划目的。我们将调整后的净收益定义为净收益 经调整后归因于购买会计的摊销以及下表所列其他现金和非现金项目的调整,部分被我们对此类现金和非现金项目税收影响的估计所抵消。我们认为, 调整后净收益和调整后每股净收益为投资者提供了一个有用的工具,可以评估我们在不同时期之间从可供股东的运营中产生现金的能力的可比性。我们对调整后净收入 的定义可能与其他公司使用的类似标题的衡量标准不同。调整后每股净收益的计算方法是将调整后净收益除以加权平均摊薄后已发行股份。与运营息税折旧摊销前利润、调整后息税折旧摊销前利润和调整后净收益最直接可比的美国GAAP 指标是净收益。我们的财报中包括净收益与运营息税折旧摊销前利润、调整后息税折旧摊销前利润和调整后净收益的对账。我们不提供前瞻性非公认会计准则财务指标与我们的可比美国公认会计准则财务指标的对账表 ,因为计算对账项目所需的信息不可用 ,以及未来几个时期将被排除在非公认会计准则财务指标之外的调整项目的可变性、复杂性和可见性有限,如果不付出不合理的努力,我们就无法做到这一点。在规划、预测和分析未来时段时,我们主要以 non-GAAP 为基础进行规划、预测和分析,而不准备美国公认会计原则分析,因为这将需要对各种现金和非现金对账项目进行估算,而这些项目很难以合理的准确度进行预测。例如,股权薪酬支出很难估计,因为它取决于我们未来的招聘和留用需求,以及普通股未来的公允市场价值,所有这些都难以预测并且会持续变化。 同样难以预测目前不可预见的一次性重组支出的需求或规模,也很难预测期末外币汇率的价值。因此,我们认为美国公认会计原则对账不会提供有关我们前景的有意义的 补充信息。由于汇率是理解各期比较的重要因素,因此我们认为,除了报告的业绩外,以固定货币为基础列报业绩有助于提高 投资者了解我们的经营业绩和评估我们与前几个时期相比业绩的能力。恒定货币信息比较不同时期的结果,就好像汇率同期保持不变一样。 我们使用以固定货币为基础的结果作为评估我们业绩的衡量标准之一。我们通过使用上一年的外币汇率计算本年度业绩来计算固定货币。我们通常将按固定货币计算的此类金额 称为不包括外汇的影响。除了根据美国公认会计原则报告的业绩外,还应考虑这些结果,而不是将其作为替代品。正如我们提供的 那样,按固定货币计算的结果可能无法与其他公司使用的类似标题的指标相提并论,也不是根据美国公认会计原则列出的绩效衡量标准。4 4

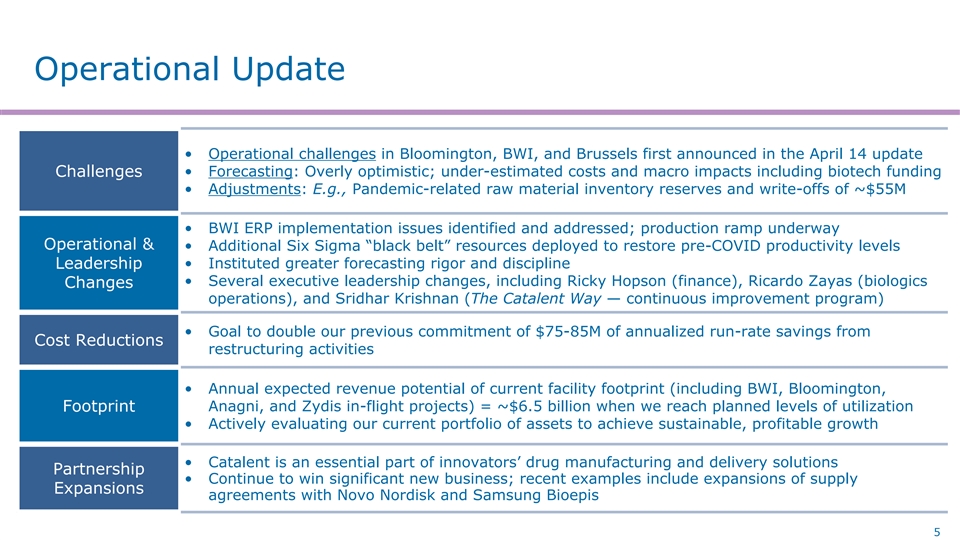

运营最新情况 • 布卢明顿、BWI、 和布鲁塞尔的运营挑战在4月14日的更新中首次公布 • 预测:过于乐观;低估的成本和宏观影响,包括生物技术融资挑战 • 调整:例如,与疫情相关的原材料库存储备和 注销约5500万美元 • BWI ERP实施问题已发现并得到解决;正在扩大产量投入运营 • 为恢复之前的六西格玛 “黑带” 资源而部署了额外的六西格玛 “黑带” 资源 Covid 生产率水平 • 提高了预测的严格性和学科领导力 • 几项高管领导层变动,包括瑞奇·霍普森(财务)、里卡多·扎亚斯(生物制剂变更业务)和斯里达尔·克里希南(The Catalent Way — 持续 改进计划)• 目标是将我们先前承诺的削减成本重组活动每年节省7500万至8500万美元的预期收入潜力 • 当前设施占地面积(包括BWI、 Bloomington,当我们达到计划利用率时,足迹(Anagni 和 Zydis 机上项目)= 约 65 亿美元 • 积极评估我们目前的资产组合以实现可持续的盈利增长 • Catalent 是创新者药物制造和交付解决方案合作伙伴关系的重要组成部分 • 继续赢得大量新业务;最近的例子包括与Novo Nordisk和Samsung Bioepis 5 5签署的扩大供应扩张协议

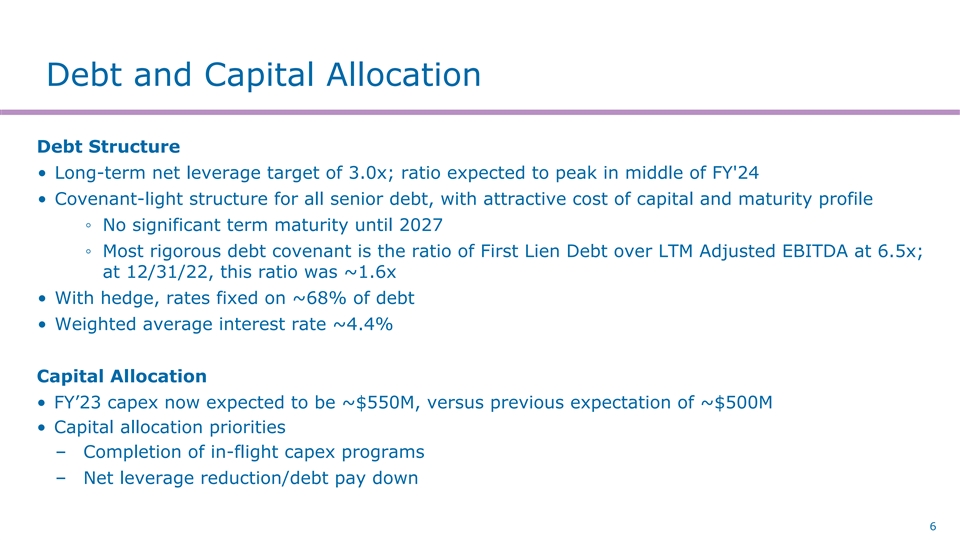

债务和资本配置债务结构 • 长期净利润 杠杆率目标为3.0倍;该比率预计将在24财年中期达到峰值 • 所有优先债务的轻盟约结构,具有诱人的资本成本和到期日概况 ◦ 最严格的债务 契约是第一留置权债务与 LTM 调整后息税折旧摊销前利润的比率为 6.5 倍;在 22 年 12 月 31 日,该比率约为 1.6 倍 • 有了套期保值,大约68%的债务的固定利率•加权平均利率约为4.4%资本分配•23财年的资本支出 现在预计为约5.5亿美元,而之前为5.5亿美元预计约为5亿美元 • 资本配置优先事项——完成机上资本支出计划——减少净杠杆率/减少债务偿还 6 6

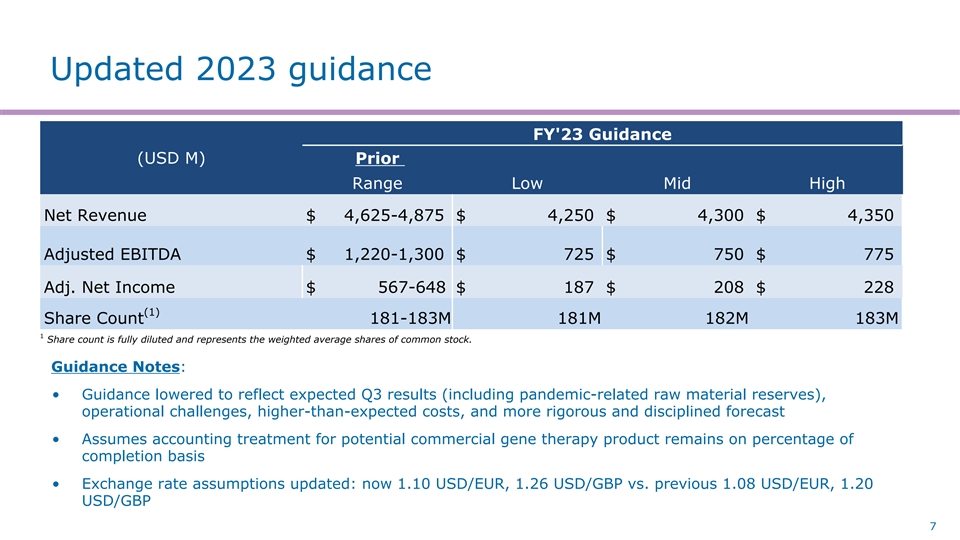

更新的2023财年指导方针(百万美元)先前区间低中高 净收入 4,625-4,875 美元 4,250 美元 4,300 美元 4,350 美元调整后息税折旧摊销前利润 1,220-1,300 美元 725 美元 750 美元 775 美元。净收益 $567-648 美元 181-183M 1.83M 1 股数已全面摊薄,代表加权平均值 普通股。指导说明:• 下调指导方针,以反映第三季度预期业绩(包括与疫情相关的原材料储备)、运营挑战、高于预期的成本以及更严格和更严格的预测 • 假设潜在商业基因疗法产品的会计处理仍以完成百分比为基础 • 汇率假设已更新:目前为1.10美元/欧元,1.26美元/英镑兑之前的1.08美元/欧元,1.20美元/英镑 7 7