年度信息表

截至2022年12月31日止的年度

日期:2023年3月10日

前瞻性陈述

SilverCrest Metals Inc.(以下简称“公司”或“SilverCrest”)的这份年度信息表包含加拿大证券法所指的“前瞻性陈述”。这些前瞻性陈述涉及公司未来经营的预期结果和发展、公司物业的计划勘探和开发、与公司业务相关的计划支出和计划以及未来可能发生的其他事项。这些陈述涉及基于对未来业绩的预期的分析和其他信息,包括金银产量和计划的工作计划。此外,这些陈述包括但不限于:大宗商品的未来价格;矿产资源和储量的估计;矿产资源和储量估计的实现;预计未来产量的时间和数量;生产成本;资本支出;开发新矿藏的成本和时机;勘探方案完成的时间;技术报告和研究;勘探开发活动和采矿作业的成功;新冠肺炎疫情对业务、未来融资、公司股价和勘探方案、技术报告和研究的时间和完成的影响;矿山经营活动;许可时间表;汇率波动;额外资本的要求;政府对勘探和生产业务的监管;环境风险;意外的回收费用;所有权争议或索赔;收购完成及其对公司及其运营的潜在影响;保险覆盖范围的限制;对财务报告保持足够的内部控制,并发展和推进公司的ESG(定义如下)战略。

前瞻性陈述是基于某些假设和其他重要因素作出的,虽然公司认为这些因素是合理的,但本质上会受到重大商业、经济、竞争、政治和社会不确定性和意外事件的影响。这些因素包括但不限于:当前和未来的业务战略;公司未来的经营环境,包括黄金和白银的价格;货币汇率;资本和运营成本的估计;产量估计;矿产资源和冶金开采的估计;以及采矿经营和开发风险。编制这些陈述时使用的假设虽然在编制时被认为是合理的,但可能被证明是不准确的,因此,提醒读者不要过度依赖这些前瞻性陈述,因为它们只反映了陈述作出之日的情况。

前瞻性表述受各种已知和未知风险、不确定因素和其他因素的影响,这些因素可能导致实际事件或结果与前瞻性表述所表达或暗示的内容大不相同,这些因素包括但不限于:黄金和白银价格的波动;乌克兰-俄罗斯冲突对全球供应链以及商品定价和供应的影响;工作计划的时间和内容;利率风险;全球市场状况;公司股价的波动;勘探活动的结果;对钻探结果和其他地质数据的解释;矿产资源估计的可靠性;许可证和矿产所有权的接收、维护和安全;矿产合同权益的可执行性;环境和其他监管风险;气候变化的影响;遵守不断变化的环境法规;对当地社区关系的依赖;当地暴力的风险;自然灾害、恐怖主义、内乱、公共卫生问题(包括对卫生流行病业务的影响或新冠肺炎大流行等传染病爆发的影响)和其他地缘政治不确定性;成本估计的可靠性;项目成本超支或意外成本和开支;汇率(特别是墨西哥比索、加拿大元和美元)的波动;与多个法域征税有关的风险;公司为其矿产的勘探和开发或完成进一步勘探计划提供资金的能力的不确定性;与信贷安排(定义见下文)相关的风险;公司的勘探计划是否将导致发现、开发或生产商业上可行的矿体或产量储量的不确定性;运营、健康和安全风险;基础设施风险;与填海成本相关的风险;与公司预期存在重大差异的开发计划和成本;与矿产受先前未登记协议、转让、权利要求和其他所有权缺陷约束的风险;必要时获得融资的能力的不确定性;对财务报告保持适当的内部控制;对关键人员的依赖;以及总体市场和行业状况。这份清单并没有详尽列出可能影响公司前瞻性陈述的因素。如果这些风险和不确定因素中的一个或多个成为现实,或者潜在的假设被证明是不正确的,实际结果可能与前瞻性陈述中所描述的大不相同。

公司的前瞻性陈述是基于管理层在陈述发表之日的信念、预期和意见。虽然公司试图确定可能导致实际行动、事件或结果与前瞻性陈述中描述的不同的重要因素,但可能存在导致行动、事件或结果与预期、估计或预期的不同的因素。如果这些信念、预期和意见或其他情况发生变化,公司没有义务更新或修改本年度信息表中包含的任何前瞻性陈述,除非适用法律另有要求。

给美国投资者的警示

本年度信息表包括符合加拿大报告标准的矿产资源和储量分类术语,矿产资源和储量估计是根据国家文书43-101-《矿产项目信息披露标准》(“NI 43-101”)。NI 43-101是加拿大证券管理人制定的一项规则,为发行人对有关矿产项目的科学和技术信息进行的所有公开披露建立了标准。这些标准与美国证券交易委员会(“美国证券交易委员会”)适用于美国国内报告公司的要求不同。因此,本年度信息表中包含的矿产资源和储量信息可能无法与美国国内报告公司根据美国证券交易委员会的报告和披露要求通常披露的类似信息进行比较。因此,本文中列出的有关矿藏的信息可能无法与根据美国标准报告的公司公布的信息进行比较。

目录

| 1.总干事 | 3 |

| 1.1信息发布日期 | 3 |

| 1.2.换算表 | 3 |

| 1.3.技术缩略语 | 3 |

| 1.4%的货币 | 3 |

| 150万名合格人员 | 3 |

| 2.完善公司结构 | 3 |

| 2.1名称、地址和成立为法团 | 3 |

| 2.2企业间关系 | 4 |

| 3.业务总体发展情况 | 4 |

| 3.1.概述 | 4 |

| 3.2-三年历史 | 4 |

| 3.3%重大收购 | 7 |

| 4.业务描述 | 7 |

| 4.1.总则 | 7 |

| 4.2风险因素 | 8 |

| 4.3环境和社会可持续性 | 19 |

| 4.4.矿业项目 | 25 |

| 5.分红 | 27 |

| 5.1%股息 | 27 |

| 6.优化资本结构 | 27 |

| 6.1.资本结构概述 | 27 |

| 7.证券市场 | 28 |

| 7.1.交易价格和成交量 | 28 |

| 8.托管证券和转让受合同限制的证券 | 28 |

| 8.1托管证券 | 28 |

| 9.所有董事及高级职员 | 28 |

| 9.1姓名、职业和保安控股 | 28 |

| 9.2停止贸易令、破产、处罚或制裁 | 30 |

| 9.3.利益冲突 | 31 |

| 10.审计委员会披露 | 31 |

| 11.法律程序和监管行动 | 33 |

| 11.1.法律诉讼 | 33 |

| 11.2.监管行动 | 33 |

| 12.管理层及其他人士在重大交易中的利益 | 33 |

| 12.1管理层和其他人在重大交易中的利益 | 33 |

| 13.转让代理及注册官 | 34 |

| 13.1转让代理和注册商 | 34 |

| 14.签订材料合同 | 34 |

| 14.1个材料合同 | 34 |

| 15.专家的利益 | 34 |

| 15.1-技术报告作者 | 34 |

| 15.2审计人员 | 34 |

| 16.补充信息 | 34 |

1.总干事

1.1信息发布日期

除非另有说明,本年度信息表中的所有信息均截至2023年3月10日,除非另有说明,否则本年度信息表中包含的信息在该日期是最新的。

1.2.换算表

所有数据和信息均以公制单位表示。在本年度信息表中,使用了以下换算系数:

|

2.47英亩 |

= |

1公顷 |

0.4047公顷 |

= |

1英亩 |

|

3.28英尺 |

= |

1米 |

0.3048米 |

= |

1英尺 |

|

0.62英里 |

= |

1公里 |

1.609公里 |

= |

1英里 |

|

0.032盎司(金衡) |

= |

1克 |

31.103克 |

= |

1盎司(金衡) |

|

1.102吨(短) |

= |

1公吨 |

0.907公吨 |

= |

1吨 |

|

0.029盎司/吨 |

= |

1克/吨 |

34.286克/吨 |

= |

1盎司/吨 |

|

1ppm |

= |

1克/吨 |

|

|

|

|

1盎司/吨 |

= |

百万分之34.286 |

|

|

|

|

1% |

= |

百万分之10,000 |

|

|

|

1.3.技术缩略语

|

银 |

白银 |

|

NI 43-101 |

国家标准43-101《矿产项目信息披露标准》 |

|

AgEq |

银当量(1) |

|

NSR |

冶炼厂净收益 |

|

Au |

黄金 |

|

奥兹 |

盎司(S) |

|

厘米 |

厘米 |

|

铅 |

铅 |

|

CU |

铜 |

|

RC |

反循环 |

|

g |

克 |

|

t |

公吨 |

|

GPT |

每吨克 |

|

TPD |

每天公吨 |

|

公里 |

公里数 |

|

|

|

|

基特 |

千吨 |

|

|

|

(1)AgEq基于2021年可行性研究矿产资源和储备黄金与白银的比例为86.9:1。

1.4%的货币

本年度信息表中所述的所有美元(美元)金额均指美元(美元或美元),除非注明加拿大元(C$)。2023年3月10日,加拿大银行引用的以加元计算的美元每日平均汇率为1加元=1.3807加元(1加元=0.7243美元)。2022年12月30日,加拿大银行引用的美元兑加元的每日平均汇率为1加元=1.3544加元(1加元=0.7383美元)。

150万名合格人员

N·Eric Fier,CPG,P.Eng,是NI 43-101所指的“合格人士”,并已审核和批准了本年度信息表中披露的与公司矿产相关的科学和技术信息。菲尔是SilverCrest的首席执行长和董事用户。其他合格人员负责本年度信息表中引用的技术报告中所包含的技术和科学信息。见“专家利益--专家姓名”。

2.完善公司结构

2.1名称、地址和成立为法团

Silvercrest Metals Inc.以“公元前1040669年”的名称注册成立。在《商业公司法》不列颠哥伦比亚省)(BCBCA),2015年6月23日。本公司章程细则其后于2015年8月11日修订,将本公司名称更改为“SilverCrest Metals Inc.”。本公司于2015年6月23日注册成立后,本公司为SilverCrest Mines Inc.(“SilverCrest Mines”)的全资附属公司。本公司乃根据BCBCA于二零一五年十月一日完成的一项安排(“该安排”)的一部分而成立,根据该安排,First Majestic Silver Corp.(“First Majestic”)于公司从SilverCrest Mines分拆至SilverCrest Mines前股东后收购SilverCrest Mines。该安排导致本公司持有位于墨西哥的多项勘探物业的所有权,而该等勘探物业以前由SilverCrest Mines持有。本公司的普通股(“普通股”)于2015年10月9日在多伦多证券交易所创业板(“多伦多证券交易所-V”)开始交易,并于2018年8月21日在纽约证券交易所美国证券交易所(“NYSE”)上市。普通股于2019年8月29日在多伦多证券交易所(“多伦多证券交易所”)开始交易,并同时从多伦多证券交易所-V退市。

公司总部位于不列颠哥伦比亚省温哥华格兰维尔街570号501套房,邮编为V6C 3P1。公司注册办事处位于不列颠哥伦比亚省温哥华西乔治亚街885号19楼,邮编为V6C 3H4。

2.2企业间关系

|

子公司 |

位置 |

所有权 |

主体活动 |

|

NorCrest Metals Inc.(“NorCrest”) |

加拿大 |

100% |

控股公司 |

|

Compañía Minera La Llamarada S.A.de C.V.(“La Llamarada”) |

墨西哥 |

100% |

勘探和生产 |

3.业务总体发展情况

3.1.概述

Silvercrest是一家总部位于加拿大的贵金属生产商,总部位于不列颠哥伦比亚省温哥华,该公司正在进行一项计划,通过扩大现有资源和储量,收购、发现和开发高价值贵金属项目,并最终在美洲运营多个银金矿来增加其资产基础。该公司的主要业务是经营其位于墨西哥索诺拉Hermosillo东北约180公里处的las Chispas矿(“las Chispas”或“las Chispas项目”或“las Chispas矿”)。拉斯奇斯帕斯是一个多产的矿区,附近有贵金属生产商,由28个特许权和大约1,401公顷组成。2021年第一季度,公司提交了拉斯吉斯帕斯2021年可行性研究报告(定义见下文),并开始建设矿山。拉斯奇斯帕斯的加工于2022年第二季度开始,并于2022年11月宣布进行商业生产。

该公司在墨西哥索诺拉还有另外四处矿产勘探物业,包括El Picacho Property、Cruz de Mayo Property、Angel de Plata Property和Esta ion Llano Property。

该公司的普通股目前在多伦多证券交易所的交易代码为“SILL”,在纽约证券交易所的交易代码为“Silv”。

3.2-三年历史

2020

拉斯奇斯帕斯

于二零二零年,本公司完成约173,000米充填及膨胀钻探及6.1公里地下倾斜开发及矿脉漂移,尽管受新冠肺炎影响而暂停勘探活动(见下文)。该公司还额外储存了约26000吨矿化材料。按稀释品位为7.0 gpt Au和587 gpt Ag,或1,192 gpt AgEq(86.9:1,Ag:Au)计算,2020年年底的总库存(不包括历史库存)估计为52千吨。2020年期间,拉斯希帕斯的其他工地活动包括土方工程、修建行政和仓库设施、通信系统、抽水站和初步建造一个临时隔离的新冠肺炎营地。

本公司截至2020年10月16日(包括截止日期)收到的钻探和化验数据信息已纳入2021年2月2日提交的2021年可行性研究(定义如下)中包含的矿产资源评估(请参阅第4.4.1节-拉斯基斯帕斯项目)。

遵照墨西哥政府发布的新冠肺炎相关指令,公司于2020年4月1日暂停了拉斯奇斯帕斯项目的勘探活动。根据墨西哥政府发布的所有与健康相关的指令并遵循严格的新冠肺炎协议,勘探活动于2020年5月19日恢复。2020年5月,该公司安装了一个完全封闭的临时营地,可容纳160名基本人员,以继续其勘探、地下开发和早期工程建设,目的是限制人员和附近社区可能接触到病毒。

2020年第四季度,下了在拉斯吉斯帕斯安装一个多阶段临时隔离(与新冠肺炎有关)建筑营地的订单。2020年第四季度,获得了主干道升级和通道桥梁建设许可证。

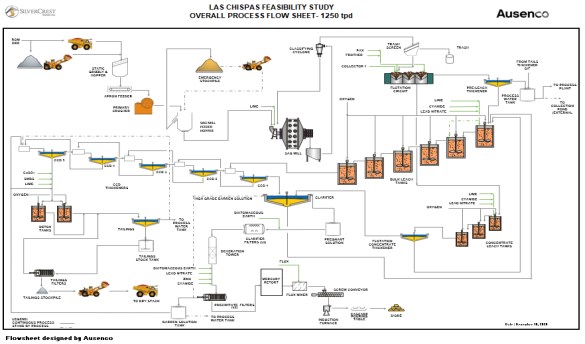

2020年12月31日,公司的子公司与Ausenco Engineering Canada Inc.及其关联公司(统称为“Ausenco”)签订了一份工程、采购和建设(“EPC”)合同,将在拉斯吉斯帕斯项目建造一个日产量1,250吨的加工厂。EPC合同的固定价格为7650万美元,截至2020年12月31日,公司已产生2320万美元的成本,用于详细的工程工作、长期订单和初始动员付款。因此,截至2020年12月31日,公司在EPC合同上对Ausenco的剩余承诺为5330万美元。公司董事会已于2020年12月29日批准公司进入本EPC项目,因此,自2020年12月29日起,公司根据当时已完成的大量工作确定,拉斯奇斯帕斯项目的技术可行性和商业可行性已得到证明。因此,公司将拉斯奇斯帕斯项目的资本化成本从勘探和评估资产转移到矿产资产,并开始资本化开发成本。

其他属性

于二零二零年,本公司以2,400,000美元(包括政府补缴税款)收购位于墨西哥索诺拉拉斯奇斯帕斯东北约40公里处的历史黄金及白银产地El Picacho Property(“Picacho”)及一间联属公司,以取得11个采矿特许权的100%所有权。于2020年第四季度,公司获得Picacho的所有使用权和必要的钻探许可证(五年许可证),并钻探了5,800米,截至2020年12月31日的总勘探支出约为608,000美元。

融资

2020年1月10日,该公司与SSR Mining完成了1,819,074股普通股的私募,价格为每股7.28加元,总收益为980万美元(1320万加元)。这是由于SSR矿业根据本公司与SSR矿业于2018年11月28日订立的协议,行使权利维持其按比例持有本公司已发行普通股最多9.9%的权益。

2020年4月17日,该公司完成了13,465,001股普通股的非经纪私募,价格为每股7.50加元,总收益为7530万美元(1.01亿加元)。

2020年4月24日,该公司与SSR Mining完成了3,597,291股普通股的私募,价格为每股7.50加元,总收益为2,010万美元(2,700万加元)。这是由于SSR矿业根据本公司与SSR矿业于2018年11月28日订立的协议,行使权利维持其按比例持有本公司已发行普通股最多9.9%的权益。

2020年5月14日,SSR矿业发布新闻稿,宣布已出售所持SilverCrest股权,不再持有公司任何普通股。因此,根据本公司与SSR矿业于2018年11月28日订立的协议,SSR矿业的股权参与权到期。

2020年6月9日,公司提交了最终的简短基础架子招股说明书,在招股说明书的25个月有效期内的任何时间,发售普通股、认股权证、认购收据、债务和可转换债务证券或单位的首次公开发行总价最高可达2亿加元。

于二零二零年十二月三十一日,NorCrest(作为借款人)与本公司、La Llamarada及其他附属公司(作为担保人)及RK mine Finance百慕大4号有限公司(作为贷款人)订立一项金额为1.2亿美元的信贷协议(“2020信贷安排”)。在2020年12月31日结束2020年信贷安排时,NorCrest提取了3000万美元。在满足某些惯例条件的前提下,可以在2020年信贷安排下随后进行提款,但不与任何建设里程碑挂钩。2020年信贷安排不需要对冲、承购协议或认股权证。根据2020年信贷安排借入的金额的到期日为2024年12月31日。本公司获准在任何时候自愿预付2020年信贷安排下的欠款,但须预付费用(第一年前为4%;第一至第三年为3%;第三年之后为1.5%)。在下列情况下,2020年信贷安排的可用期最长为20个月:(A)2020年信贷安排的50%或更多在2021年8月31日之前提取(承诺在2021年6月30日之前提取)(在2020年至2021年期间提取),以及(B)2020年信贷安排的75%或更多在2021年12月31日之前提取(在2020年至2021年期间提取)。2020年信贷融资项下的利息利率为6.95%,外加:(I)3个月期伦敦银行同业拆息(或协定等值)及(Ii)1.5%,按季支付,并于可用期内按本公司选择权累算。2020年的信贷安排中,高达3,000万美元可用于墨西哥索诺拉的勘探和收购。

2021

拉斯奇斯帕斯

2021年第一季度,公司宣布了2021年2月2日提交的2021年可行性研究(定义如下)的积极结果(参见第4.4.1节-拉斯基斯帕斯项目),并开始项目建设。截至2021年底,拉斯奇斯帕斯的整体建设进度提前,完成了86.2%,而计划完成的比例为79.3%。于2021年,本公司承担了2021年可行性研究资本成本估计数1.377亿美元的75.2%(1.036亿美元)。在2022年将产生的剩余资本中,20.7%与Ausenco固定价格EPC加工厂建设合同有关,14.7%为未使用的或有事项。

2021年底,SilverCrest自2019年以来累计完成地下开发17.5公里。2021年发生了大约1.8公里的额外开发,超出了2021年矿山可行性研究寿命(LOM)计划。于2021年期间,本公司估计储存了33千吨矿化材料。截至2021年年底的总库存(不包括历史库存)估计为85千吨,其等级与2021年可行性研究矿产储量一致。

2021年上半年,公司完成了新的513间单人房营地的建设。这一完全封闭的营地使SilverCrest得以继续勘探、地下开发和建设,目标是限制人员和附近社区可能接触到新冠肺炎病毒。在进入封闭营地之前,所有人员在接受新冠肺炎(实时聚合酶链式反应)检测之前都进行了隔离,并在收到阴性检测后,按照严格的程序被运送到现场。一旦到达现场,所有适当的新冠肺炎相关方案都得到了执行,包括在认为合适的情况下进行额外的现场新冠肺炎实时逆转录聚合酶链式反应检测。Silvercrest严格的新冠肺炎协议,包括其受限的阵营,在2021年没有出现由于新冠肺炎或任何其他原因而导致的延误,还带来了额外的生产力优势。

于2021年,本公司完成了约114,000米的钻探,主要集中于对推断资源进行加密钻探,以支持转换为指示资源,以潜在地转换为矿产储量。

其他属性

2021年,公司在Picacho完成了约80,700米的钻探,并产生了约1,000万美元的勘探总支出。有关Picacho的初步钻探结果,请参阅公司日期为2021年2月24日的新闻稿。

融资

2021年2月22日,该公司完成了招股说明书,以每股9.20美元的价格发售15,007,500股普通股,总收益为1.381亿美元(净收益1.314亿美元)。本次收购交易融资要约是通过招股说明书补充基本货架招股说明书的方式完成的(参见第3.2节-三年历史-2020)。

该公司在2021年8月31日和2021年12月30日都从其2020年1.2亿美元的信贷安排中提取了3000万美元(参见第3.2节-三年历史-2020)。

2022

拉斯奇斯帕斯

2022年5月下旬,该公司按时在预算内完成了拉斯奇斯帕斯的建设,并开始投产。自投产以来,拉斯奇斯帕斯加工厂在运营指标方面的表现与2021年可行性研究预期一致或领先。该公司宣布投入商业生产,自2022年11月1日起生效。

自2022年6月投产至2022年底,公司共处理矿石约188千吨1品位为3.05 gpt Au和312 gpt Ag,或577 gpt AgEq,而2021年的可行性研究计划为2.53 gpt Au和254 gpt Ag,或474 gpt AgEq。2022年金的冶金回收率为96.5%,银的回收率为92.5%,或AgEq的回收率为94.4%(AgEq基于2021年可行性研究矿产资源和储量金银比例为86.9:1)。

2022年,回收的金属合计为17,768盎司Au和174万盎司银,或329万盎司AgEq,而2021年的可行性研究为12,249盎司Au和118万盎司银,或225万盎司AgEq。2022年总共生产了15,041盎司金和144万盎司银,或275万盎司AgEq,而2021年的可行性研究计划为10,449盎司金和1,000,000盎司银,或1,91万盎司AgEq。

在生产的金属中,该公司以1970万美元的价格出售了约11,400盎司黄金,以2380万美元的价格出售了110万盎司白银。

2022年,拉斯奇斯帕斯矿又完成了8.0公里的地下开发。2022年第四季度的平均采矿率为每日700吨,低于2021年可行性研究估计的每日750吨,但符合公司修订后的每日600至700吨的指引(见日期为2022年9月14日的新闻稿)。

据估计,2022年开发和回采活动共开采了201千吨矿石,低于2021年可行性研究预测的估计214千吨。出现差异的原因是,出于安全考虑,资源开采采矿场的生产率较低,以及一些地区的矿脉宽度较窄。深孔开采进展良好,已达到2021年可行性研究中提出的产量和贫化率。

截至2022年底,矿石总库存(包括历史库存)估计为261千吨。在2021年底作出建设决定之前建立的库存已预先计入费用(根据公司的勘探和评估政策),因此,库存的附带成本较低。预计到2024年,库存将继续成为加工厂饲料的一个重要组成部分,这将有助于降低财务风险。

其他属性

2022年,该公司在Picacho完成了约26,200米的钻探,估计总勘探支出为540万美元。Picacho勘探专注于勘探和加密钻井。请参阅公司日期为2022年4月13日的新闻稿,了解Picacho的钻探结果。

________________________________________________1本公司将矿石定义为待加工的具有经济价值的矿化材料或饲料材料。

融资

于2022年11月29日,本公司再融资1.2亿美元的2020年信贷安排,其中只提取了9,000万美元,并提供了新的1.2亿美元的信贷安排(“信贷安排“)通过由丰业银行银行和蒙特利尔银行组成的贷款方组成的银团。信贷安排包括5,000万美元定期贷款(“定期贷款”)和7,000万美元循环贷款(“循环贷款”)。于信贷安排结束时,本公司悉数动用5,000万美元定期贷款,并以现金结余中的4,000万美元偿还RK Mine Finance一间联属公司的2020年信贷安排。在2026年11月27日之前,该公司将可获得7000万美元的循环贷款,用于一般企业用途和营运资本。于完成信贷安排及偿还2020年信贷安排时,本公司估计现金余额为5,000万美元,总债务为5,000万美元,未提取循环贷款为7,000万美元。定期贷款的期限为3年,到期日为2025年11月28日。循环贷款的期限为4年,到期日为2026年11月27日。定期贷款和循环贷款的利息最初均基于纽约联邦储备银行(SOFR)管理的调整后的定期担保隔夜融资利率,外加2.50%至3.75%的适用保证金(SOFR保证金在6月30日之前设定为3.00%)。*循环贷款的未支取部分须缴付每年0.5625%至0.8428%不等的备用费用。*信贷贷款项下的所有债务均由本公司及其附属公司担保,并以本公司及NorCrest的资产及本公司附属公司的证券质押作为抵押。信贷安排包括每个财政季度计算和报告的某些契约。截至2022年12月31日,公司遵守了所有公约。

3.3%重大收购

自成为报告发行人以来,该公司尚未进行任何重大收购。

4.业务描述

4.1.总则

公司的业务

该公司是一家总部位于加拿大的贵金属生产商,其持续的计划是通过扩大现有资源和储量,收购、发现和开发高价值贵金属项目,并最终在美洲经营多个银金矿来增加其资产基础。

该公司的主要业务是运营其位于墨西哥索诺拉的拉斯奇斯帕斯矿。2022年是拉斯奇斯帕斯的建设和投产年,加工厂的建设完成,并于2022年5月下旬开始投产。该公司于2022年11月1日宣布拉斯奇斯帕斯矿投入商业生产。关于拉斯奇斯帕斯的活动摘要,见“企业的一般发展--三年历史”。

生产

该公司于2022年5月下旬启动加工厂。在拉斯基斯帕斯生产的黄金和白银需要第三方精炼商的进一步精炼,然后才能作为金条提供给市场。该公司目前与北美的一家精炼商签订了精炼协议,并与该精炼商和另外两家金条贸易商有贵金属交易账户。黄金和白银可以很容易地在世界各地的许多市场上销售,市场价格可以根据需求确定。黄金和白银的市场价格是该公司盈利能力的主要驱动力。金银价格波动幅度较大,受多种宏观经济因素影响,包括全球或地区消费模式、金银供需状况、全球主要金银生产国和消费国的政治经济状况等。

从2022年在拉斯基斯帕斯生产的黄金和白银中,公司以1970万美元的价格向两个客户出售了约11,400盎司黄金(约占公司2022年收入的45%),以2380万美元的价格向两个客户出售了约110万盎司白银(约占公司2022年收入的55%)。

专业技能和知识

公司业务的大部分方面需要地质、勘探、开发、建筑、矿产生产、会计和资本市场方面的专业技能和知识。公司拥有多名高管和员工,他们在墨西哥、美洲其他地区和其他地方拥有丰富的采矿、地质、冶金、勘探和开发经验,以及具有相关会计和资本市场经验的高管和员工。公司的业务有赖于这些技术娴熟、经验丰富的人员。更多细节见“风险因素”。

竞争条件

该公司在收购、勘探、融资和开发北美的新物业和项目以及招聘和留住能够发现、开发和开采此类矿产的合格人员方面,与其他贵金属矿业公司展开竞争。自2015年公司成立以来,SilverCrest已成功地从一家勘探公司成长为一家开发公司,并于2021年成长为一家运营公司,并于2022年生产拉斯奇斯帕斯矿。作为一家相对较新的运营公司,许多其他较大的矿业公司在勘探、开发和经营活动、公司和业务发展以及招聘和保留合格人员等方面拥有更多的财务资源和规模经济。有关更多详细信息,请参阅“风险因素”。

环境保护

该公司的经营须遵守政府机构不时颁布的环境法规,包括关闭和复垦采矿物业的规定。

在本公司开展业务的所有司法管辖区,采矿资产的整个勘探、开发和运营阶段必须满足特定的法律和法规要求和标准,包括但不限于空气质量、水质、渔业和野生动物保护、固体和危险废物管理和处置、噪音、土地使用和复垦。

环境保护要求对公司矿产资本支出和收益的财务和运营影响与墨西哥同一司法管辖区内类似规模的矿山没有显著差异,因此应不会对公司未来的竞争地位产生负面影响。

该公司在其las Chispas矿有回收债务,截至2022年12月31日,该债务的现值估计为460万美元。

员工

截至2022年底,公司及其子公司在加拿大的全职员工总数约为25人,在墨西哥索诺拉的估计有350名加入工会和未加入工会的员工。本公司的所有管理职能均由本公司的执行人员直接或通过其咨询公司履行。

海外业务

该公司目前的活动重点是位于墨西哥索诺拉的拉斯奇斯帕斯矿的运营,这使其面临与在外国司法管辖区运营相关的不同程度的政治、经济和其他风险和不确定性。在墨西哥这一新兴经济体开展业务存在一定的风险,包括政府采矿法规的改变或失效;土地或财产权的征用或撤销;外国所有权的改变;外国税率的变化;腐败;不确定的政治气候;恐怖主义行动或战争;以及缺乏稳定的经济气候。

无形资产、周期和合同变更

该公司的业务不会受到许可证、专利和商标等无形资产的重大影响,也不会受到季节性变化的重大影响。除本年度资料表格所披露外,本公司并不知悉其业务的任何方面在本财政年度可能会受到重新谈判或终止合约的影响。

该公司签订了运营拉斯奇斯帕斯矿所需的各种合同。这些合同包括但不限于地下采矿、钻探、炸药、电力、消耗品供应、餐饮、安保、人员运输和炼油合同。定期审查和谈判这些合同,以确保它们保持竞争力,并符合墨西哥类似环境下项目的行业规范。

4.2风险因素

以下是最适用于本公司的因素。接下来的讨论并不涵盖所有潜在风险。风险管理是一项持续进行的工作,本公司在这方面花费了大量时间。虽然不可能消除采矿业务中固有的所有风险,但本公司努力最大限度地管理这些风险,以确保其资产得到保护。

公司的活动可能会受到公共卫生危机的影响。

疫情或流行病或其他健康危机的爆发,包括任何其他新冠肺炎菌株的爆发,都可能对该公司的业务造成重大不利影响。全球对新冠肺炎传播的反应导致许多司法管辖区对个人旅行和聚会、隔离、临时关闭企业和消费者活动普遍减少等做出重大限制。尽管许多司法管辖区取消了隔离措施,实施了疫苗接种计划,但全球各国仍在经历新冠肺炎的负面影响。目前无法确切地估计相关财务影响对公司和整体经济造成的持续时间。此类公共卫生危机可能对公司的运营产生不利影响,并导致金银供需波动和中断。以及贸易和市场人气的下降,所有这些都可能影响大宗商品价格、利率、股价和通胀。

新冠肺炎在全球的持续蔓延以及其他未来的公共健康危机可能会对公司的业务产生实质性的不利影响,包括但不限于员工健康、劳动力可用性和生产率、差旅限制、供应链中断、保险费增加、成本增加和效率降低、行业专家和人员的可用性、公司勘探和钻探计划的限制和/或处理钻探和其他冶金测试的时间以及公司部分或全部资产的运营放缓或暂停。尽管公司有能力远程继续某些行政职能,但包括采矿作业在内的许多其他职能不能远程进行。

本公司继续监测新冠肺炎疫情的演变,并根据其运营所在司法管辖区概述的指导方针应用运营和安全程序。由于新冠肺炎全球大流行是动态的,而且大流行的最终持续时间和严重程度仍不确定,因此无法高度确定地合理估计新冠肺炎对公司运营、勘探和开发活动的影响。局部暴发、出现新的变种或政府卫生命令的变化仍然是一个重大风险。

该公司的业务可能会受到乌克兰-俄罗斯冲突的影响。

随着乌克兰冲突的继续发展,本公司的业务可能会受到大宗商品价格上涨和供应链中断的重大不利影响。由于持续的冲突,石油和天然气价格迅速上涨,几个国家威胁或对俄罗斯和俄罗斯石油和天然气出口实施的不断升级的制裁增加了全球的不确定性。如果乌克兰-俄罗斯冲突升级并扩展到其他国家,冲突的这种转变可能导致全球经济低迷,可能对公司的业务产生不利影响。该公司无法准确预测乌克兰持续的冲突将对其财务状况或业务产生的影响。

利率风险

提高基准利率可能会对本公司在信贷安排下的借款成本以及本公司可能进行谈判的任何债务融资产生影响,从而导致可用于为本公司的勘探、开发和生产活动提供资金的资金减少,并可能对其普通股的市场价格和/或黄金或白银的价格产生负面影响,从而可能对本公司的运营和财务状况产生重大不利影响。

该公司的生产、开发和成本估计可能会有所不同和/或无法实现。

拉斯吉斯帕斯2021年可行性研究包含对未来生产、开发计划、运营和资本成本的估计,以及与拉斯吉斯帕斯有关的其他经济和技术估计。这些估计是基于各种因素和假设,不能保证这些产量、计划、成本或其他估计将会实现。实际产量、成本和财务回报可能与估计值大不相同,这取决于各种因素,其中许多因素不在公司的控制范围之内。同样,不能保证历史产量、已加工矿石品位、矿物回收率或采矿现金成本在公司的采矿运营过程中不会出现波动或与当前水平有显著差异。可能影响生产成本的因素包括但不限于:实际开采的矿石不同于对品位、吨位、稀释、冶金和其他特征的估计;矿山故障或设备故障;工业事故;自然现象,如恶劣天气条件、洪水、干旱、野火、岩崩和地震;遇到异常或意外的地质条件;电力成本的变化和潜在的电力短缺;汇率和大宗商品价格波动;业务所需主要物资短缺;劳动力短缺或罢工;流行病、流行病和突发公共卫生事件,包括与最近爆发的新冠肺炎有关的疫情;高通货膨胀率;公民抗命和抗议;以及政府或监管当局施加的限制(包括税收制度的变化)或政府或监管当局施加的规章制度,包括许可和环境规章制度,或监管环境的其他变化。未能达到预期或成本大幅增加可能会对公司未来的现金流、盈利能力、经营结果和财务状况产生重大不利影响。

全球市场状况可能会影响采矿业。

由于持续的新冠肺炎疫情和乌克兰-俄罗斯冲突,全球金融市场正经历极端波动。全球金融市场发生的事件和全球金融状况的波动,将继续对全球经济产生影响。包括采矿业在内的许多行业都受到市场状况的影响。金融市场动荡的一些关键影响包括全球股票、商品、外汇和贵金属市场的贬值和高度波动,以及缺乏市场流动性。金融机构和大公司可能会被迫破产,或者需要政府当局的救助。未来世界各地的流动性危机也可能对融资渠道产生负面影响。这些因素可能会影响公司获得股权或债务融资的能力,以及在可能的情况下,以对公司有利的条款获得此类融资的能力。

波动性和市场动荡程度的增加可能会对公司的运营和计划增长产生不利影响,公司证券的交易价格可能会受到不利影响。

该公司的股价波动很大。

矿产勘探和生产公司的证券,包括本公司的证券,其市场价格历来波动很大。市场不时会经历与任何一家公司的经营业绩无关的重大价格和成交量波动。此外,由于公司业务的性质,某些因素,如公告和公众的反应、公司的经营业绩和竞争对手和其他类似公司的业绩、资源市场价格的波动、政府法规、跟踪公司证券或资源行业其他公司证券的研究分析师建议的变化、一般市场状况、公司有关诉讼、收购或出售、股权融资的公告、关键人员的到来或离职以及本年度信息表格中描述的风险因素,都可能对公司普通股的市场价格产生不利影响。

此外,全球股票市场和矿产勘探和生产公司的股票价格经历了往往与此类公司的经营业绩无关的波动。市场和行业波动可能会对公司普通股的市场价格产生不利影响,无论公司的经营业绩如何。

贵金属价格波动幅度很大。

本公司的收入主要依赖于黄金和白银的销售,黄金或白银现货价格的变动可能会对本公司的收入产生直接和即时的影响。本公司拥有权益的任何未来贵金属业务的盈利能力将受到贵金属市场价格变化的重大影响。贵金属价格每天都在波动,历来都会受到较大波动的影响,并受到许多本公司无法控制的因素的影响,例如利率水平、通货膨胀率、广泛金融市场的投资回报率、央行交易、贵金属的全球供应、外币汇率、国际投资、货币体系、投机活动、国际经济状况和政治发展。这些因素的确切影响无法准确预测,但任何或所有这些因素的组合可能会导致本公司无法从投资资本中获得足够的回报,或本公司对其矿产的投资不能保留各自的价值。该公司采矿资产的未来产量取决于足以使这些资产经济的金属价格。贵金属市场价格下跌可能对公司未来的运营和盈利产生重大不利影响,可能需要重新评估拉斯基斯帕斯项目的可行性。

矿产资源和矿产储量估计是基于可能不准确的解释和假设。

在估计矿产资源量和矿产储量估计及矿化等级时,存在许多固有的不确定性,包括许多公司无法控制的因素。在决定是否推进项目开发时,必须仅考虑矿产资源和矿化等级作为估计。这些估计是不准确的,依赖于地质解释和钻探和取样得出的统计推断,这可能被证明是不可靠的。矿产资源、矿产储量或其他矿化估计可能不准确。

矿产资源和矿产储量估计以及矿化等级的任何重大变化都将影响将一项财产投入生产的经济可行性和一项财产的资本回报率。对矿产资源和矿产储量估计的估计是根据可能被证明是不准确的假设未来价格、边际品位和运营成本来确定和估值的。黄金、白银和其他贵金属市场价格的持续下跌可能会使公司的部分资源变得不经济。

任何对矿化估计或公司提取这种矿化的能力的重大削减,包括拉斯基斯帕斯2021年可行性研究中的估计,都可能对公司的运营结果或财务状况产生重大不利影响。不能保证在现场条件下或在生产规模下小规模试验取得的矿物回收率将重复,或现有的已知回收将继续下去。

与拉斯基斯帕斯2021年可行性研究有关的不确定性和风险。

拉斯吉斯帕斯2021年可行性研究包括对拉斯吉斯帕斯未来产量、开发计划、运营成本和资本成本的估计,以及其他经济和技术估计。这些估计是基于各种因素和假设,并不能保证这些生产计划、成本或其他估计将会实现。实际产量、成本和财务回报可能会因各种因素而与估计值大不相同,其中一些因素不在公司的控制范围之内。因此,不一定能实现拉斯基斯帕斯2021年可行性研究中提出的结果。

不能保证本公司的勘探和开发计划及物业将会发现、开发或生产具有商业可行性的矿体,或产生新的储量以取代或扩大现有储量。

矿产勘探和采矿业务涉及高度风险。只有被勘探的少数几处资产最终被开发成可生产的矿山。目前,除了在拉斯奇斯帕斯和附近的Cruz de Mayo地产确定的矿产资源和储量外,该公司没有任何其他矿产资源。

发现矿体、建立储量、确定从矿石中提取金属的适当冶金工艺以及开发采矿和加工设施及基础设施需要大量支出。开发黄金、白银和其他矿产的经济性受到许多因素的影响,这些因素包括估计矿产资源和储量的准确性、金属回收率、资本和运营成本、所开采矿石的吨位和品位的变化、矿物市场的波动、磨矿和冶炼设施的邻近程度和产能、熟练劳动力的供应和成本以及其他因素,如政府法规,包括有关特许权使用费、允许生产、矿物进出口和环境保护的法规。本公司还面临与建立采矿业务相关的风险,包括潜在的劳工骚乱、由于消耗品成本变化可能导致的成本结构增加,以及建设和开发成本超过本公司的预测成本。发展项目还必须成功完成经济评估或可行性研究,发放必要的政府许可证,并获得足够的资金。根据所生产的金、银或其他矿物的价格,本公司可能认为开始或继续商业生产是不切实际的。

采矿作业涉及危险和风险。

采矿作业通常涉及高度的风险,即使是经验、知识和仔细评估的结合也可能无法克服。这些风险包括但不限于:环境危害和灾难、工业事故和爆炸、第三方事故、异常或意想不到的地质结构或构造、不准确的矿物建模、冶金和其他加工问题、工程结构的故障、偏远地点和不适当的基础设施、设备故障、消耗品成本的变化、停电、火灾、劳动力短缺和中断(包括由于公共卫生问题或罢工)、破坏、洪水、塌方、山体滑坡、天灾、恶劣或危险天气条件造成的周期性中断、地震、战争、叛乱、有组织犯罪、革命、运输延误、法院和/或政府当局的限制、本公司无法合理控制的其他限制性事项、无法获得适当或足够的机械、设备或劳动力,以及矿产资源勘探和开发涉及的其他风险。

本公司拥有直接或间接权益的业务将面临通常与勘探及开发贵金属及贱金属有关的所有危险及风险,任何此类风险均可能导致停工、延迟生产及由此带来的损失、资产减记、金钱损失、矿山及其他生产设施的损坏或毁坏、生命财产损害、环境损害及任何或所有损害的可能法律责任。该公司可能会对其无法投保或可能选择不投保的污染或危险承担责任。对此类负债的任何赔偿都可能对公司的财务状况产生重大不利影响。

本公司的财产、业务中断和责任保险可能不能为与这些或其他危险有关的损失提供足够的保险。对于某些风险,包括环境污染的某些责任,公司或行业内的其他公司可能无法以合理的条款或根本不提供保险。此外,该公司的保险覆盖范围可能不会继续以经济上可行的保费提供,或者根本不会。任何此类事件都可能对公司的业务产生重大不利影响。

公司受政府监管,不遵守可能会对公司的运营产生不利影响。

本公司的经营、勘探及开发活动须遵守广泛的外国联邦、州及地方法律及法规,有关事宜包括环境保护、有毒物质及爆炸物的管理及使用、自然资源管理、健康、矿山勘探及开发、生产及关闭后的复垦、安全及劳工、采矿法改革、价格管制、进出口法律、反贪污及反贿赂法规、考古及文化保护、税务、索偿要求的维持、保有权、政府特许权使用费及财产没收。不能保证未来此类法规的变化(如果有)不会对公司的运营产生不利影响。

此类法律和法规可能要求公司从各种政府实体获得许可证和许可。遵守这些法律和法规的相关成本是巨大的,未来可能出现的法律和法规、现有法律和法规的变化以及政府当局更严格地执行现行法律和法规可能会导致额外的费用、资本支出、对本公司业务的限制或暂停以及其物业开发的延误。不遵守适用的法律和法规,包括许可和许可要求,可能会导致民事或刑事罚款、处罚或执行行动,包括监管或司法当局发布的命令,命令禁止或限制业务、要求纠正措施、要求安装额外的设备、要求采取补救行动或强制要求更多的本地或外国合作伙伴作为合资伙伴,任何这些都可能导致公司的重大支出或收入损失。

此外,这些法律和法规可能允许政府当局和私人当事人就公司过去和当前业务的环境、健康和安全做法造成的财产损害和人员伤害提起诉讼,甚至可能允许公司向其收购矿山或财产的各方的行为,并可能导致施加巨额罚款、处罚或其他民事或刑事制裁。公司在其开展业务的司法管辖区保留有能力和训练有素的个人和顾问;然而,即使应用了相当高的技能,公司也可能无意中未能遵守某些法律。此类事件可能导致财务重述、罚款、处罚和其他对公司的重大负面影响。

本公司须接受多个司法管辖区在正常业务过程中出现的税务机关的评估。

在正常业务过程中,本公司须接受不同司法管辖区税务机关的评估。所得税拨备和所得税申报头寸需要对本公司经营所在地区的所得税规则和法规进行估计和解释,并就其解释和适用于本公司的具体情况作出判断。公司的业务和运营及其子公司的业务和运营是复杂的,从历史上看,公司进行了许多重大融资、收购和其他重大交易。尽管本公司管理层认为所得税拨备是适当的,并符合国际财务报告准则及适用的法律和法规,但税务机关会对报税仓位进行审查和调整,这可能会对本公司对适用税务法律和法规的解释提出质疑。任何审查或调整都可能对公司的财务状况产生重大不利影响。

引入新的税法、税制改革、法规或规则,或对加拿大或墨西哥或本公司子公司可能所在的任何其他国家或产品运往的任何其他国家的现有税法、法规或规则的变更或不同的解释或适用,可能会导致本公司应缴税款或其他政府收费、利息和罚款、关税或征税的增加。本公司不能保证不会颁布新的税务法律、税务改革、法规或规则,或现行税务法律、法规或规则不会以可能导致本公司利润受到额外税项、利息和罚款或其他可能对本公司产生重大不利影响的方式进行更改、解释或应用。

该公司可能无法成功获得和续签政府许可证。

在正常经营过程中,本公司须取得及续期政府许可证,以经营及扩展现有业务,或发展、建造及开始新业务。*取得或续期所需的政府许可证是一个复杂及耗时的过程,涉及多个司法管辖区,并可能涉及公开聆讯及本公司方面代价高昂的承诺。公司获得和续签许可证的努力的持续时间和成功与否取决于许多不在其控制范围内的变量,包括对许可机构实施的适用要求的解释。该公司可能无法获得或续期其运营所需的许可证,或者获得或续期许可证的成本可能超过该公司认为一旦投入生产,它可以从给定财产中收回的成本。与许可程序相关的任何意外延误或成本,或公司到期、撤销或未能遵守其已获得的任何此类许可的条款,都可能对公司的运营和盈利产生不利影响。

该公司的运营受到广泛的环境、健康和安全法规的约束。

该公司的运营受到有关环境、自然资源和人类健康保护的广泛法律法规的约束。除其他事项外,这些法律涉及向空气中排放、向水中排放、废物管理、危险物质管理、保护自然资源、古物和濒危物种、开垦受采矿作业干扰的土地以及员工的安全和健康。该公司需要获得政府许可,在某些情况下,可能需要根据联邦或州空气、水质和矿山复垦规则和许可证提供保证金。虽然该公司就填海费用拨备,但不能保证该等拨备足以履行该公司日后就该等费用承担的责任。违反环境、健康和安全法律的行为可能会受到民事制裁,在某些情况下还会受到刑事制裁,包括暂停或吊销许可证。尽管负责任的环境、健康和安全管理是公司的核心价值观之一,但不能保证公司一直或将一直完全遵守这些法律、法规和许可证,也不能保证遵守当前和未来的环境法律和许可证的成本不会对公司的业务、运营结果或财务状况产生重大不利影响。

根据某些环境法,公司可能对其当前、以前和未来物业、附近物业或公司废物可能已迁移或处置的其他第三方场所的任何有害物质污染的清除或补救承担连带责任。该公司还可能对有害物质污染对自然资源造成的损害承担责任。此外,墨西哥的环境法要求该公司定期对其矿山进行环境影响评估研究。本公司不能保证这些研究不会揭示需要本公司进行重大资本支出或导致计划中的活动发生重大变化或延迟的环境影响,任何这些都可能对本公司的业务产生不利影响。

全球关注程度也有所提高,并出台了限制或禁止在选矿活动中使用氰化物和其他危险物质的条例。如果墨西哥通过限制或禁止使用氰化物的立法,将对公司的经营业绩和财务状况产生重大不利影响,因为在从某些类型的矿石中提取金属时,氰化物的替代品很少(如果有的话)。

不遵守环境法律法规或与有害物质污染相关的责任可能会导致项目开发延误、对公司的项目和活动造成重大财务影响或其他重大影响、罚款、处罚、政府或私人方面的诉讼或重大资本支出。许多国家的环境立法正在演变,趋势是更严格的标准和执法,对不遵守规定的罚款和惩罚增加,对拟议项目进行更严格的环境评估,以及对公司及其高管、董事和员工承担越来越多的责任。这些法律或法规的未来变化可能会对公司的部分业务产生重大不利影响,导致公司届时重新评估这些活动。

公司的矿产上可能存在可能由以前的所有者或经营者造成的环境危害,但公司目前尚不知情。

本公司的运营可能会受到气候变化和气候变化监管的影响。

一些政府已经或正在采取行动,在国际、国家、州/省和地方各级推行气候变化立法和条约。与排放水平(如碳税)和能源效率相关的法规正变得更加严格。

目前,一些国际和国家解决或限制排放的措施正处于公司运营所在国家的不同阶段的讨论或实施中。这些或未来的措施可能要求该公司减少其直接排放或能源消耗,或产生排放许可或税收的巨额成本,或将这些成本或税收由为该公司提供运营的电力公用事业公司转嫁。遵守环境法规的成本和环境法规的变化有可能导致业务成本增加。本公司还可能产生与资本设备、排放监测和报告以及遵守适用要求的其他义务相关的巨额成本。如果目前的监管趋势继续下去,这可能会导致本公司部分或全部业务的成本增加。

正如公司气候相关财务披露特别工作组报告中所讨论的那样,公司的运营还可能面临气候变化带来的一系列物理风险,如降雨率变化、可用水减少、气温上升和极端天气事件。洪水或供水不足等事件或情况可能扰乱采矿和运输业务以及矿物加工,可能造成资源短缺,并可能损坏公司的财产或设备,并增加公司现场的健康和安全风险。此类事件或情况可能对公司员工和公司矿山周围社区产生其他不利影响,例如增加粮食不安全、缺水和疾病流行的风险。不能保证减轻气候变化风险的努力将是有效的,气候变化的实际风险不会对公司的运营和盈利产生不利影响。

该公司在外国司法管辖区运营,面临不同程度的政治、经济和其他风险。

该公司的业务目前主要通过墨西哥的子公司进行,因此,其业务面临不同程度的政治、经济和其他风险和不确定因素,这些风险和不确定因素可能导致停工、封锁公司财产和挪用资产。该公司的一些物业位于墨西哥贩毒集团活动的地区。这些风险和不确定性因地区而异,包括但不限于:恐怖主义;劫持人质;当地毒品Gang活动;军事镇压;没收;汇率的极端波动;特许权使用费制度的变化,包括取消免税;工业和经济基础设施不发达;判决不可执行;高通货膨胀率;劳工骚乱;战争或内乱的风险;重新谈判或取消现有特许权、许可证、许可证和合同;非法采矿;税收政策的变化;对外汇和遣返的限制;以及因政府更迭或其他原因引起的不断变化的政治条件、货币管制、进出口条例和政府条例,这些条例有利于或要求将合同授予当地承包商,或要求外国承包商雇用特定司法管辖区的公民或从特定司法管辖区购买物资。

尽管该公司努力通过提供就业机会和社会服务来与墨西哥当地社区保持良好关系,但墨西哥当地可能会出现对矿山开发项目的反对,这种反对可能会造成非常严重的破坏。不能保证该公司的海外业务不会出现这种本地反对意见。如果公司在运营方面遇到阻力或动乱,可能会对其运营和盈利能力产生重大不利影响。

就本公司在墨西哥以外的司法管辖区收购矿产而言,其在该等司法管辖区的业务可能面临类似及额外的风险。

采矿业竞争非常激烈。

本公司与其他勘探和生产公司竞争,其中一些公司资本更充裕,拥有更多财务资源、运营经验和技术能力,或其发展更先进,或比本公司规模大得多,可以获得比本公司更多的矿产资源,用于收购矿业权、租约和其他矿产权益,以及招聘和保留合格员工和其他人员。如果该公司不能成功获得更多的矿产资源或合格的人员,它可能无法以它希望的速度增长,或者根本不能。

与公司相比,公司的竞争对手可能会投入更多的资源来扩大和提高其业务效率,或者对新的法律法规或新兴技术做出更快的反应。该公司可能无法与当前和未来的竞争对手竞争,任何未能做到这一点都可能对公司的业务、财务状况或运营结果产生重大不利影响。

储备和资源的更替

该公司必须不断尝试替代因生产而耗尽的矿产储备,以长期维持产量水平。矿产储量可通过开发或发现更多储量和(或)延长拉斯吉斯帕斯的矿藏寿命,或通过收购或开发另一个生产矿场来取代。探险本质上是高度投机性的。该公司的勘探项目涉及许多风险,经常失败。一旦发现有矿化的矿点,从最初的钻探阶段到可能的生产可能需要几年的时间,在此期间生产的经济可行性可能会发生变化。建立矿物储备和建造采矿和加工设施需要大量支出。因此,不能保证当前或未来的勘探计划会成功。存在发现或收购无法抵消公司矿产储量枯竭的风险。如果公司的矿产储量没有通过开发额外的矿产储量和/或增加矿产储量来取代,可能会对公司未来的现金流、收益、经营业绩和财务状况产生不利影响,而这可能会因需要支出资金用于填海和退役而雪上加霜。

消费商品价格的波动可能会对公司的运营产生不利影响。

与勘探、开发和采矿相关消费或使用的商品(如天然气、柴油、石油和电力)的价格和可获得性会波动,并影响公司的运营和财务状况。这些波动可能是不可预测的,可能会在短期内发生,并可能对公司的运营成本或各种项目的时间和成本产生重大不利影响。

对填海和关闭成本的估计可能与公司的预期不同。

虽然根据地点和管理当局的不同而有所不同,但为了尽量减少土地干扰的长期影响,通常会对采矿公司提出土地复垦和关闭矿场的要求。这些要求可能包括要求控制潜在有害流出物的扩散,以及合理地重建干扰前的地貌和植被。在过去的几年里,这种要求一直在变化,许多司法管辖区施加的义务越来越多。

为了履行与勘探、潜在开发和生产活动有关的对公司施加的复垦和关闭矿山的义务,公司必须分配原本可能用于进一步勘探和开发计划的财务资源,包括向适当的监管机构提供复垦财务保证。财务保证的金额和性质取决于多个因素,包括公司的财务状况和填海成本估计。这些数额的变化,以及将提供的抵押品的性质,可能会大幅增加公司的成本,使现有和新矿的维护和开发在经济上变得不太可行。在向监管当局提供的抵押品价值不足以支付公司需要提供的财务担保的范围内,公司将被要求以更昂贵的担保形式取代现有担保或补充现有担保,其中可能包括现金存款,这将减少公司可用于运营和融资活动的现金。不能保证公司将能够维持或增加公司目前的财务保证水平。公司可能没有足够的资本资源来进一步补充公司现有的证券。

填海和关闭矿井的实际费用是不确定的,计划支出可能不同于所需的实际支出。因此,该公司需要花费的金额可能会大大高于目前的估计。任何需要用于填海和关闭矿山的额外金额可能会对公司的财务状况和经营业绩产生不利影响,并可能导致公司改变公司的经营。

缺乏或延迟必要的基础设施可能会对公司的运营和盈利能力产生不利影响。

采矿,包括地下矿山基础设施和矿山开发、加工、开发和勘探活动,在不同程度上依赖于适当的基础设施。可靠的道路、桥梁、电力来源和供水是影响资本和运营成本的重要决定因素。缺乏可接受条款的供应或延迟供应任何一个或多个此类项目可能会阻止或推迟公司项目的勘探、开采或开发。如果未能及时提供足够的基础设施,则不能保证公司项目的开发或开发将及时开始或完成(如果有的话),或由此产生的运营将达到预期的生产量,或与公司项目开发和/或开发相关的建设成本和持续运营成本不会高于预期。此外,不寻常或罕见的天气现象、破坏、政府或其他对该等基础设施的维护或提供的干预可能对公司的运营和盈利产生不利影响。

虽然该公司相信它有足够的基础设施来支持目前的业务,但未来的发展可能会限制基础设施的某些方面的可用性。该公司可能会因需要新的基础设施而受到不利影响。不能保证本公司将成功地为其业务维持足够的基础设施,这可能对本公司的业务、运营和盈利产生不利影响。

该公司已就向拉斯基斯帕斯供电的输电线授予若干通行权(“ROW”)。虽然这些纠纷没有受到质疑或争议,但不能保证被授予纠纷的房产的所有者在未来不会对这些纠纷提出异议或挑战。如果这些行被终止,公司在拉斯奇斯帕斯的业务可能会受到不利影响,这可能导致生产延迟和盈利能力下降。

未来金属价格的上涨可能会导致对勘探、开发和建筑服务以及用于矿产勘探和开发活动的设备的需求再次增加。如果由于供应不足而不能及时获得服务或设备,此类增加可能导致延误,并可能由于需要协调服务或设备的可用性而导致延误,其中任何一项都可能大幅减少项目勘探和开发和/或增加生产成本和限制利润。

该公司可能无法获得其矿产特许权的地表权。

墨西哥的矿产特许权不授予任何地表权的所有权。该公司的大部分矿产位于偏远和相对无人居住的地区。目前,本公司的矿产特许权内没有被大量居住或工业用户覆盖的感兴趣的区域。然而,在某些地区存在潜在的表面重叠使用问题。有些地表权归当地社区或“Ejidos”所有,有些地表权归私人牧场或居民利益所有。该公司将被要求就收购其可能希望开发采矿业务的地区的地面权进行谈判。本公司的矿产权益位于社区或私人土地上,有必要与业主进行交易,以获得使用权和任何潜在的开发或开采权利。不能保证本公司将能够以本公司可接受的条款谈判和获得地面访问权,或者根本不能。

本公司可能无法完成其所进行的收购,任何已完成的收购或业务安排最终可能不利于其业务。

作为公司业务战略的一部分,公司一直在寻求并将继续在采矿业寻求新的采矿和发展机会。在追逐此等机会时,本公司可能无法选择合适的收购候选者、磋商适当的收购条款、进行足够的尽职调查以确定所有相关负债或谈判有利的融资条款。*本公司不能保证其能够以有利的条件完成其正在进行或正在进行的任何收购或业务安排,或已完成的任何收购或业务安排最终将使其业务受益。

任何未来的收购将伴随着风险,例如在本公司承诺按某些条款完成收购后,相关金属价格大幅下跌;收购的矿藏的质量被证明低于预期;难以吸收任何被收购公司的运营和人员;其持续业务的潜在中断;管理层无法实现预期的协同效应和最大限度地提高其财务和战略地位;未能保持统一的标准、控制程序和政策;以及与收购的资产和业务相关的未知或意外负债的可能性,包括税收、环境或其他负债。不能保证未来收购的任何业务或资产将被证明是盈利的,不能保证本公司能够成功整合收购的业务或资产,也不能保证本公司将在尽职调查过程中确定所有潜在的负债。这些因素中的任何一个都可能对其业务、扩张、运营结果和财务状况产生实质性的不利影响。

本公司可能会受到业权挑战的不利影响。

虽然本公司收到对其拥有重大权益的物业的业权意见,但不能保证该等物业的业权不会受到质疑或质疑。虽然已对本公司拥有或有权收购权益的采矿权利主张进行了调查,但可能会对权利主张的确切边界位置和构成权利主张的特定地块的矿业权所有权提出质疑。本公司的矿产特许权可能受制于先前未注册的协议或转让,或原生土地主张和所有权可能受到不明或未知缺陷的影响。本公司已对其已收购或将收购的物业的业权进行尽可能彻底的调查,以确定不存在任何其他可能影响其对特许权或索赔的所有权的索赔或协议。如果本公司物业的所有权存在争议,可能导致本公司支付巨额费用以解决纠纷或明确所有权,并可能导致财产损失,这些事件可能会影响本公司的经济生存能力。

土著人民的所有权主张可能会对公司开发其矿产项目的能力产生不利影响。

公司的一些财产可能受到包括土著人民在内的各种社区利益攸关方的权利或所主张的权利的约束。社区利益相关者的存在可能会影响公司开发或运营其采矿资产和项目或进行勘探活动的能力。因此,本公司面临一个或多个集团可能反对本公司现有或未来采矿物业和项目的持续运营、进一步开发或新开发或勘探的风险。这种反对可以通过法律或行政程序,或通过抗议或其他反对公司活动的运动来进行。

许多司法管辖区的政府必须根据各种国际和国家法律、法规、决议、公约和准则,就授予矿业权以及颁发或修订项目授权和许可证与土著人民协商,或要求本公司与土著人民协商。土著人民的协商和其他权利可能需要通融,包括关于就业、特许权使用费支付和其他事项的承诺。这可能会影响本公司在合理时间内在这些司法管辖区(包括在土著人民声称拥有所有权或其他权利的墨西哥部分地区)取得有效的矿业权、许可证或许可证的能力,并可能影响本公司在这些司法管辖区的矿产开发和运营的时间表和成本。此外,土著人民提出不可预见的所有权要求的风险可能会影响现有的业务和发展项目。这些法律要求还可能影响公司扩大或转移现有业务或开发新项目的能力。

健康和安全危害

从事采矿作业的工人面临许多固有的健康和安全风险和危害,包括但不限于新冠肺炎收缩、岩爆、塌方、洪水、地面坍塌、尾矿库坍塌、化学危害、矿物粉尘和气体、使用炸药、噪音、电力和移动设备(特别是重型设备)和滑倒和跌倒,这些可能导致职业病或健康问题、人身伤害和生命损失,和/或设施和劳动力的疏散。这些风险无法消除,并可能对公司的声誉、业务和未来的运营产生不利影响。

该公司未来的成功取决于它与运营所在社区的关系。

公司与公司所在社区的关系对于确保现有业务的未来成功以及未来项目的建设和发展至关重要。全世界公众对采矿活动对环境和受这类活动影响的社区的影响的关注程度越来越高。某些非政府组织,其中一些反对全球化和资源开发,往往是直言不讳的批评者,并试图干预采矿业及其做法,包括在加工活动中使用氰化物和其他危险物质。这些非政府组织或其他与采掘业相关的非政府组织或其他组织产生的负面宣传,或具体而言,可能会对公司的声誉或财务状况产生不利影响,并可能影响公司与其运营所在社区的关系。虽然本公司坚信以对社会负责任的方式运作,但不能保证本公司在这方面的努力和投资会减低这方面的潜在风险。

声誉受损可能会对公司的运营和盈利能力产生不利影响。

对公司声誉的损害可能是任何数量的事件实际或预期发生的结果,可能包括负面宣传(例如,关于公司对环境问题的处理或与社区团体的交易)。越来越多的人使用社交媒体和其他基于网络的工具来生成、发布和讨论用户生成的内容,并与其他用户联系,这使得个人和团体更容易沟通和分享关于公司及其活动的意见和观点。该公司最终不能直接控制他人如何看待它,声誉损害可能会对公司的运营和盈利产生不利影响。

本公司的勘探、开发和采矿活动受外汇汇率波动的影响,可能导致外汇损失。

加拿大和墨西哥的勘探、开发和采矿活动受外币汇率波动的影响。信贷工具提款以美元计价。公司的大部分成本以加元计价,公司的大部分勘探、开发和采矿成本以美元或墨西哥比索计价。虽然不能保证退款的时间,但该公司也收到了墨西哥比索的墨西哥增值税(IVA)退款。截至2022年12月31日,该公司拥有加元和美元现金储备,超过了以这两种货币计算的2023年预算支出。由于该公司主要持有美元和加拿大元,该公司可能会因不得不购买墨西哥比索而受到重大影响。尽管有这些因素,该公司仍可能因不利的外汇波动而蒙受损失。

利率与信贷工具风险

就金融资产而言,本公司的政策是以浮动利率投资现金,而现金储备将以现金等价物形式维持,以维持流动资金。利率波动会影响现金等价物的价值。信贷安排受到利率风险的影响,因为未偿还金额可能会根据SOFR的波动而发生变化。

在1.2亿美元的信贷安排中,本公司已动用了5,000万美元的定期贷款。7,000万美元循环贷款的提款须受本公司符合提款条件的约束。如果未能满足该等条件或违反信贷安排下的某些契诺,可能导致本公司无法完成额外的提款或触发信贷安排下的违约拨备,要求提前偿还所提取的金额,并对公司的财务状况和业务造成不利影响。

此外,公司将被要求为2023年6月开始的定期融资进行定期偿还。公司定期付款的能力取决于公司的财务状况和经营业绩,这取决于当时的经济和市场状况。如果公司的现金流和资本资源不足以为其偿债义务提供资金,公司可能面临严重的流动性问题,可能被迫减少或推迟投资和资本支出,或处置资产,寻求额外的债务或股本,或重组其债务,这可能对公司的运营和业务产生不利影响。

公司可能需要额外的融资,未来的股票发行可能会对股价产生不利影响

公司目前的现金和现金流可能不足以进行额外的勘探、开发或发现额外的储量、延长矿山寿命或进行新的收购,公司可能需要额外的融资。在可接受的条款下,可能无法获得额外的融资(如果有的话)。本公司可能需要通过发行股权或债务或出售项目或财产权益的方式进行额外融资,以便有足够的营运资金用于其业务目标以及一般营运资金用途。

任何此类融资和/或债务融资的成功和定价将取决于当时的市场状况。不能保证公司将获得融资,或者如果可以,也不能保证将以可接受的条款提供融资。出售或发行本公司的大量证券,或认为可能会发生此类出售,可能会对本公司不时发行和发行的证券的现行市场价格产生不利影响。如果通过发行公司股权或可转换债务证券筹集额外资金,这可能会对公司普通股的价格产生负面影响,并可能导致股东投票权被稀释,股东在公司净资产中的利益可能被稀释。

本公司可能卷入诉讼,可能对本公司的经营和财务状况产生重大不利影响。

本公司正在或可能受到各种索赔和法律程序的影响,包括在当前或未来针对其或其董事或高级管理人员的诉讼中做出不利裁决。这些索赔的结果可能会受到不确定性的影响,其中一些索赔可能会以不利的方式解决,这可能会对公司的财务业绩、现金流或运营结果造成重大不利影响。本公司提供责任保险,并为可能及可合理估计的事项设立准备金;然而,不能保证该等保险的金额足以防范所有潜在的责任。此外,本公司未来可能涉及与其他各方的纠纷,可能导致诉讼,这可能对本公司未来的现金流、盈利能力、运营和财务状况产生重大不利影响。

该公司可能卷入与其在某些物业的合同权益有关的纠纷。

本公司可不时成为协议的一方,根据该等协议,本公司可赚取某些物业的权益。该等物业的所有权可由本公司以外的各方持有。任何该等物业可能成为协议的标的,而根据该协议本公司可赚取其权益,在此情况下,本公司可能因解决与其于该等物业的权益有关的任何争议而产生开支,而该等争议可能导致进一步勘探及开发物业的延迟或无限期延迟或可能导致该等物业的损失。

该公司可能会使用某些金融工具,使其面临许多固有风险。

本公司可能不时使用某些金融工具来管理与金银价格、利率及外币汇率变动相关的风险。金融工具的使用涉及某些固有风险,其中包括:(I)信用风险,公司与之订立交易的交易对手拖欠公司款项的风险;(Ii)市场流动性风险,即公司通过清算该金融工具或建立抵销头寸而无法迅速平仓的风险;(Iii)未实现按市值计价风险,即就若干金融工具而言,商品、货币或利率的市场价格出现不利变动,将导致本公司就该等衍生产品产生未实现按市值计值亏损的风险。公司无法控制的外部因素的波动可能导致重大和永久性的损失。此外,为了将这些风险充分降低到可接受的水平,现有的投资选择可能会导致这些资产的回报有限或没有回报,而任何试图缓解这些风险的衍生品可能都是无效的。

公司可能不能成功地维持对财务报告的内部控制。

公司记录和测试其内部控制程序,以保持对其财务报告的充分内部控制,并满足适用法规的要求,包括美国2002年萨班斯·奥克斯利法案(“萨班斯·奥克斯利法案”)第404条。除其他事项外,《萨班斯-奥克斯利法案》要求管理层对公司财务报告内部控制的有效性进行年度评估。本公司可能无法维持其财务报告内部控制的充分性,因为该等准则会不时修改、补充或修订,而管理层可能无法持续地断定本公司根据适用法规对财务报告实施有效的内部控制。本公司未能持续、及时地满足适用法规的要求,可能导致投资者对本公司财务报表的可靠性失去信心,进而可能损害本公司的业务,并对本公司证券的交易价格或市场价值产生负面影响。此外,任何未能实施所需的新的或改进的控制措施,或在实施过程中遇到的困难,都可能损害公司的经营业绩,或导致公司无法履行其报告义务。

未来对公司的收购,如果有的话,可能会给公司带来挑战,在公司收购的业务中实施所需的流程、程序和控制。任何评估都不能完全保证公司对财务报告的内部控制将发现或揭露公司内部人员未能披露以其他方式要求报告的重大信息。公司流程、程序和控制的有效性也可能受到简单错误或错误判断的限制。此外,随着公司的扩张,对财务报告实施适当的内部控制所涉及的挑战将会增加,这将要求公司继续监督其对财务报告的内部控制。尽管该公司打算在必要时花费大量时间和产生大量成本,以确保持续的合规,但该公司不能确定它是否会成功。

该公司可能无法获得足够的保险来承保风险。

本公司的业务一般会受到多项风险及危险的影响,包括恶劣的环境条件、工业意外、劳资纠纷、不寻常或意外的地质情况、地面或斜坡坍塌、塌方、监管环境的改变、恶劣天气条件等自然现象、火灾、洪水及地震。此类事故可能导致矿产或生产设施受损、人身伤亡、公司财产或他人财产的环境破坏、采矿延误、金钱损失和可能的法律责任。

公司也可能无法以经济上可行的保费保费来承保这些风险。承保范围可能不会继续提供,可能会受到某些排除(例如,新冠肺炎相关中断)的影响,或者可能不足以支付由此产生的任何责任。此外,本公司或采矿业的其他公司一般不能按可接受的条款购买风险保险,如勘探和生产造成的环境污染或其他危险。公司还可能承担对环境的影响或其他危险的责任,这些责任可能没有投保,或者公司可能会因为保费或其他原因而选择不投保。这些事件的损失可能导致公司产生重大成本,可能对其财务业绩和经营结果产生重大不利影响。

关键人员的流失可能会对公司的运营和财务状况产生重大影响。

招聘和留住合格的人员,包括某些承包商,对公司的成功至关重要。公司依赖于主要高管和其他高技能和经验丰富的高管和专注于管理公司利益的人员的服务。采矿财产的收购、勘探、开发和经营方面的技术人员数量有限,存在着吸引这类人的竞争。随着公司业务活动的增长,公司将需要更多关键的财务、行政和采矿人员以及更多的运营人员。不能保证公司将成功地吸引、培训和留住合格的人才。如果公司不能吸引、聘用和留住合格的人员,公司的运营效率可能会受到损害,这可能会对公司未来的现金流、收益、财务业绩和财务状况产生不利影响。缺乏合格的人员也可能导致公司经历招聘和培训成本的增加,以及运营效率、生产率和利润率的下降。

本公司可能与其董事和/或高级管理人员存在潜在的利益冲突。

本公司的董事和高级管理人员可以担任其他公共和私人公司的董事和/或高级管理人员,在某些情况下确实如此,并可以将部分时间用于管理其他商业利益。这可能会导致某些利益冲突。在该等其他公司可能参与本公司亦参与的合资企业的范围内,该等董事及高级管理人员在就每间公司参与的范围进行谈判及达成协议时,可能会有利益冲突。加拿大不列颠哥伦比亚省的法律要求董事和高级管理人员诚实、真诚地行事,并符合公司及其股东的最佳利益。然而,在利益冲突的情况下,公司的董事和高级管理人员可能对另一家公司负有相同的责任,并需要平衡其行为的相互竞争的义务和责任。不能保证公司的需要在所有情况下都会得到优先考虑。

执行针对本公司或其高级管理人员或董事的判决可能很困难。

该公司根据加拿大不列颠哥伦比亚省的法律组建,总部设在加拿大不列颠哥伦比亚省,其所有管理人员均为加拿大居民。七名董事中有六名是加拿大居民,一名是墨西哥居民。公司的所有运营资产都位于加拿大和美国以外。因此,投资者可能很难在加拿大或美国境内执行针对公司或其高级管理人员或董事的任何判决,包括基于适用证券法的民事责任条款的判决。此外,墨西哥和其他司法管辖区的法院是否会承认或执行加拿大或美国法院根据加拿大或美国证券法的民事责任条款获得的针对公司或其董事和高级管理人员的判决存在不确定性。或有权听取在墨西哥或其他司法管辖区根据加拿大或美国证券法对公司或其董事和高级管理人员提起的原创诉讼。此外,在墨西哥获得的任何判决所产生的任何付款都将是比索,在墨西哥的诉讼程序必须亲自完成,而不是通过邮寄。

美国和加拿大对矿产资源和矿产储量的报告存在差异,因此信息可能无法与美国的报告公司相提并论。

该公司的矿产资源和矿产储量估计与根据适用于美国国内公司的美国证券交易委员会要求提交的文件中所作的估计不能直接进行比较,因为该公司一般按照加拿大的做法报告矿产资源和矿产储量。这些做法不同于美国国内公司在提交给美国证券交易委员会的报告和其他材料中报告矿产资源和矿产储量估计的做法。告诫美国投资者,不要以为所有或任何部分已测量或指示的资源都会转化为储量。

因此,本年度信息表或以引用方式并入本文的文件中包含的有关矿化、储量和资源的描述的信息,可能无法与符合美国证券交易委员会报告和披露要求的美国公司所公布的信息相比较。

该公司可能会受到间接的反腐败和反贿赂执法程序的影响,这可能会对公司产生不利影响。

该公司的业务受到外国各级政府的管理,并涉及到与外国各级政府的互动。该公司必须遵守反腐败和反贿赂法律,包括外国公职人员贪污法(加拿大)和《反海外腐败法》(美国)和梅西科的类似法律。近年来,这类法律的执行频率和处罚力度普遍增加,导致对被判违反反腐败和反贿赂法律的公司进行更严格的审查和惩罚。公司可能不仅被发现对其员工的违规行为负责,而且被发现对其承包商和第三方代理的违规行为负有责任。该公司有反贿赂和反腐败政策以及旨在解决合规和商业诚信问题的内部控制和程序,并继续对其员工进行反贿赂协议和合规意识的培训。一家公司可能会被发现不仅要对其员工的违规行为负责,而且要对其承包商和第三方代理人的违规行为负责。公司的内部程序和计划可能并不总是有效地确保其、其员工、承包商或第三方代理严格遵守所有此类适用法律。如果公司成为执法行动的对象或被发现违反了这些法律,这可能会对公司的声誉产生重大不利影响,导致重大处罚或制裁,并对公司的运营产生重大不利影响。

根据加拿大《采掘业透明度措施法》针对本公司的任何执法程序都可能对本公司产生不利影响。

这个采掘业透明度措施法(加拿大)(“ESTMA”)要求公开披露从事在加拿大上市的矿物的商业开发公司向政府支付的某些款项。采掘业公司必须就支付给外国和国内政府,包括土著群体的款项提交强制性年度报告。ESTMA要求报告任何税收、特许权使用费、费用、生产权利、奖金、股息和基础设施改善的支付情况。如果公司成为执法行动的对象或违反了ESTMA,这可能会导致重大处罚或制裁,这也可能对公司的声誉产生重大不利影响。

公司信息系统的安全漏洞可能会对公司造成不利影响。

该公司的运营在一定程度上依赖于信息技术系统。公司的信息技术系统可能受到多种原因的干扰、损坏或故障,包括但不限于黑客攻击、计算机病毒、安全漏洞、自然灾害、断电、破坏、盗窃和设计缺陷。上述和其他事件中的任何一项都可能导致信息技术系统故障、运营延迟、生产停机、数据破坏或损坏、安全漏洞或对公司数据、系统和网络的其他操纵或不当使用,任何这些事件都可能对SilverCrest的声誉、业务、运营结果、财务状况和股价产生不利影响。

由于这些威胁不断演变的性质等原因,本公司的风险和对这些事项的敞口不能完全减轻。因此,网络安全以及继续发展和加强旨在保护公司的系统、计算机、软件、数据和网络免受攻击、损坏或未经授权访问的控制、流程和做法仍然是一个优先事项。随着网络威胁的持续发展,公司可能需要花费更多资源来继续修改或增强保护措施,或调查和补救任何安全漏洞。

人权问题

关于人权的各种国际和国家法律、法规、决议、公约、准则和其他规定规定政府和公司有义务尊重人权。

政府和私营实体根据与人权有关的各种国际和国家规定承担的义务继续发展和确定。一群或多群人可能会以人权为由反对公司目前和未来的运营。这种反对可能通过法律或行政程序,或以抗议、路障或其他形式的公开表达等形式表达,反对公司的活动,可能会对公司的声誉产生负面影响,并对公司的业务产生重大不利影响。

4.3环境和社会可持续性

一般信息

环境、社会和治理(“ESG”)的考虑对于任何寻求建立长期价值、降低运营风险和保持市场竞争力的矿业公司来说都是至关重要的。ESG因素可以帮助矿业公司实现成本节约,提高运营效率和业务弹性。因此,SilverCrest致力于以对社会和环境负责的方式开展业务,并在其所有勘探、开发、采矿和关闭活动中满足或超过监管要求。SilverCrest希望与其利益相关者成为良好的合作伙伴。Silvercrest的承诺不仅源于公司认识到采掘活动可能对当地社区和当地环境产生重大影响,还源于不断变化的风险格局,要求公司适应新出现的威胁,以保护员工、承包商、供应商、社区和所有其他利益相关者以及环境和所有公司资产。

治理

董事会已将环境、社会资本、人力资本及其他气候相关因素的监管工作授权于安全、环境及社会可持续发展委员会,该委员会于2019年5月成立。安全、环境及社会可持续发展委员会的目的是透过检讨及指导本公司的可持续发展、社会责任、环境、健康及安全政策及工作计划,协助董事会履行其监督责任。SESS委员会通过了一份书面章程,其中规定了其任务和责任,可在公司网站上查阅。该委员会在每个财政年度至少每两年举行一次会议,并在其认为适当的其他时间向董事会提出报告。2022年,SESS委员会召开了5次会议,并计划在2023年召开4次会议。

在管理层面,于2022年建立了一个新的内部(ESG)结构,从公司总部延伸到墨西哥的业务团队。这一治理结构确保跟踪、了解、讨论和解决公司所有级别和地区(包括董事会)的所有ESG风险。它还确保有一个明确的责任链,使ESG相关信息能够在组织内上下高效地进行沟通。结构如下图所示。

2020年,管理层和董事会投资开发和实施适当的环境和社会管理系统(“ESMS”),以进行风险监督、管理和报告。2021年,公司进一步整合和建设了其ESMS。除其他事项外,这包括让有相关经验的人员上岗、聘请顾问以及准备不同的研究和报告。2022年,该公司公开披露了其首份气候相关财务披露特别工作组(TCFD)报告,并通过其首份水管理报告正式确定了其管理该地区水资源压力的承诺。这份报告概述了一个五年计划,投资于改善当地社区的供水能力。Silvercrest还聘请了第三方顾问进行ESG数据差距分析。这是创建ESG数据跟踪和管理系统(包括范围1和范围2温室气体(“GHG”)排放)的第一步,以帮助今后制定和报告目标。计划于2023年在全组织范围内开展与ESMS有关的进一步工作和整合。

重要性

该公司于2020年制定了ESG战略,并在2021年期间对某些领域进行了细化。这一战略和相关的ESG政策使公司的ESG承诺正式化,并用于帮助做出明智的商业决策,以确保可持续的未来运营。ESG战略在指导更广泛的业务战略以考虑整个2022年的可持续发展要素方面发挥了关键作用,并将在2023年随着SilverCrest进入第一个全年生产阶段而不断完善并整合到公司的各个层面。

为了建立与利益相关者一致的ESG战略,该公司在2020年期间聘请了第三方顾问进行深入的重要性评估。重要性评估是识别、细化和评估可能影响公司及其利益相关者的最重要的环境、社会和治理问题的过程。利益攸关方认为重要性评估中包括的所有问题都很重要;然而,最重要问题的简短清单用于指导战略、目标和报告。下面显示的重要性评估矩阵显示了这些最重要的问题及其相对重要性。

该公司的重要性评估结果制定了SilverCrest的ESG战略框架。

战略

根据重要性评估确定的关键问题,SilverCrest及其第三方顾问制定了ESG战略框架。ESG战略基于以下五大支柱:环境、社会资本、人力资本、领导力和治理以及商业韧性。这五个支柱代表了公司需要管理的最重要的ESG问题,同时也是长期可持续运营的框架。每个支柱下的公司承诺如下图所示。

在每个支柱中,公司确定了重点领域。五大支柱中有23个重点领域有与之相关的业绩衡量标准,使公司能够衡量随着时间的推移取得的进展,并优化公司和运营业绩。这些业绩指标与可持续发展会计准则委员会(“SASB”)为金属和采矿业推荐的披露指标保持一致。鉴于SilverCrest尚未完成一整年的生产,目前还没有一些业绩指标的数据。每个支柱的重点领域如下图所示。

Silvercrest计划在2023年发布其首份可持续发展报告。本报告社会和环境可持续性部分的其余部分将介绍2022年取得的主要可持续性亮点和里程碑。即将出版的《可持续发展报告》将提供更多细节和范围。

气候与缺水

2022年,根据公司在其环境政策中的承诺,公司公开披露了其首份TCFD报告。在编写TCFD报告时,公司咨询了外部专家,以帮助公司了解其主要的气候风险(有形和过渡性)和机遇,并将这些风险纳入战略规划和决策过程。关于TCFD报告,进行了实际气候风险评估,以了解可能影响公司运营的关键气候风险。评估确定,缺水是SilverCrest和该地区社区面临的最重要的气候风险。

根据公司在其水管理政策中提出的承诺,并为解决TCFD报告中概述的缺水问题,公司于2022年发布了首份水管理报告。水资源管理报告概述了一项五年计划,投资于改善当地社区的供水能力。Silvercrest还聘请了第三方顾问进行ESG数据差距分析。这是创建ESG数据跟踪和管理系统(包括范围1和2温室气体排放)的第一步,以帮助今后制定和报告目标。计划于2023年在全组织范围内开展与ESMS有关的进一步工作和整合。

在适当的监督下,本公司预计在矿山的整个生命周期内,不会因缺水而造成任何运营中断。然而,预计缺水和干旱将对严重依赖水的当地社区产生深远影响。为了减轻这一风险,该公司制定了一项为期五年的水管理计划,并初步承诺投资150万美元来实施这些水项目。这些项目的目的是大幅改善当地社区的水利基础设施。在五年的时间里,SilverCrest计划修复和改善亚利桑那州的污水系统,修复、更换和安装24公里长的输水管,并完全恢复从索诺拉河向当地农民和牧场主输送水的取水管道。这些旨在保护和改善水质和供水的水利基础设施项目,预计将为严重依赖农业和牧场谋生的当地社区带来更大的经济稳定。下图详细介绍了2021年至2022年水利基础设施项目的进展情况和2026年底之前的计划。

2022年,该公司在水利基础设施项目上投资超过40万美元。这包括振兴用于供应约360公顷农地的取水管道,修复亚利桑那州约1700人使用的污水系统,以及在巴莫里安装供农业使用的混凝土渡槽。Silvercrest计划在2023年期间继续投资于水利基础设施项目,2023年期间已预留约30万美元用于进一步的农业渡槽和污水系统修复工程。

2022年期间,该公司在拉斯奇斯帕斯共消耗淡水232,358立方米。

有关本公司气候风险评估结果和见解的更多详细信息,请参阅2022年TCFD报告;有关计划中的水项目的更多详细信息,请参阅2022年水资源管理报告。这两份报告都可以在该公司的网站(https://silvercrestmetals.com/sustainability/reporting/).上找到

数据收集和跟踪

该公司认识到收集和跟踪定量ESG数据的重要性。2022年,SilverCrest开始投资ESG数据跟踪和管理系统,这是对以前系统的改进。在2022年期间,聘请了第三方顾问对公司的ESG数据进行差距分析。差距分析是根据SASB建议的披露指标定义进行的,有助于确定SilverCrest的ESG数据跟踪系统中的数据差距。顾问们开展了一个后续项目,其中包括量化主要环境和非环境数据,包括范围1和范围2温室气体排放,开发综合ESG数据跟踪系统,以及制定水影响衡量标准,以量化SilverCrest的水基础设施项目的影响。该公司还通过启动实施ESG数据跟踪和报告软件,进一步投资开发强大的ESG数据跟踪系统。截至本次AIF之日,实施工作仍在进行中。与以前使用的结构相比,预计完成实施基于云的系统并将其整合到内部数据管理流程中,将大大提高效率。

由于这些投资,收集的ESG数据的准确性得到了重大改善,因此公司对数据质量充满信心,将在本AIF文件中公开披露其第一套环境指标。这包括2022年的温室气体排放数据和水数据。数据收集工作仍在进行中,目的是在即将发布的可持续发展报告中披露更多环境和ESG指标。

温室气体排放表

|

|

单位 |

2022 |

|

范围1 |

吨二氧化碳当量(“tCO2e”) |

11,137 |

|

范围2 |

TCO2e |

8,098 |

推出首期ESG报告

在公司迄今的可持续发展之旅取得成功的基础上,在2022年11月30日发布TCFD报告和水资源管理报告的势头下,SilverCrest预计将在2023年晚些时候发布其首份可持续发展报告。SilverCrest致力于以负责任的方式运营,与环境、社会和治理最佳实践保持一致。该报告的范围和其中包括的指标将反映SilverCrest运营活跃的矿业资产(处于生产阶段)和公司运营控制下的其他地点。

人力资本

通过提供安全和包容的工作环境来保护我们所有员工和承包商的福祉一直是SilverCrest的首要任务。本公司的健康与安全政策(2021年5月生效,2022年2月修订)证明了这一优先事项,该政策可在本公司的网站上查阅。采矿是在具有风险和安全隐患的苛刻环境中进行的。公司员工和承包商的健康和安全是最重要的。Silvercrest确保所有人员在进行任何工作之前都接受了必要和相关的健康和安全培训。该公司致力于通过实施安全系统,在造成伤害之前识别和缓解风险和危险,该系统识别和缓解现场的风险和危险,并记录和调查任何事件和事故。

2022年,拉斯奇斯帕斯矿总共完成了240万工时。包括雇员和承包商在内,2022年的工伤损失频率(LTIFR)为每200,000工作小时0.42,总可记录工伤频率(TRIFR)为每200,000工作小时3.58。本公司遵循美国劳工部矿山安全与健康管理局(OSHA)和矿山安全与健康管理局(MSHA)等特定机构的指导,并根据这些机构对事故进行定义。LTIFR和TRIFR基于OSHA的指导和定义,工作时间包括雇员和承包商的工作时间。除了LTIFR和TRIFR,该公司还根据MSHA的定义,按照SASB建议的健康和安全披露指标,披露了所有发病率(AIR)和险些未命中预期频率(NMFR)。下表显示了与拉斯奇斯帕斯矿2022年期间某些健康和安全指标有关的更多细节:

健康与安全

|

|

员工 |

承包商 |

|

LTIFR(1) |

0.00 |

0.62 |

|

TRIFR(1) |

2.05 |

4.33 |

|

空气(1) |

5.00 |

14.00 |

|

NMFR(1) |

7.40 |

19.47 |

|

每人每月平均完成的健康和安全培训时数 |

1.8 |

0.6 |

(1)以20万个工作小时为基础。

公司还努力招聘、培养和留住最优秀的人才。为此,SilverCrest的目标是提供有竞争力的薪酬、适当的培训和提供职业发展机会。下表显示了拉斯奇斯帕斯矿2022年的员工流动额:

营业额

|

|

流动率 |

|

未加入工会的员工 |

14% |

|

加入工会的员工 |

27% |

拉斯奇斯帕斯等采矿项目创造了就业和商业机会,使当地社区受益。Silvercrest努力在周围社区产生积极影响。随着拉斯奇斯帕斯的活动继续增加,公司计划通过与当地企业的商业伙伴关系和当地人才的入职来进一步支持当地经济。当地企业和员工被视为SilverCrest的宝贵资产,因为他们对该地区、文化和社区有深入的了解,并将对该地区的关键问题有更好的洞察。因此,建立这些互惠互利的关系是极其重要的,公司将继续在现有关系的基础上发展,并在未来建立新的关系。

截至2022年底,拉斯奇斯帕斯项目约有350名加入工会和未加入工会的员工(包括现场和下班人员),其中90%来自索诺拉,99%来自墨西哥。该公司聘请了50多家当地企业,并最终完成了测试实验室的建设,该实验室位于附近的Arizpe社区(14公里),目前提供20至30人的全职就业(详细信息如下)。

Silvercrest重视其所有员工,并致力于确保为其员工提供包容的环境。这一承诺已正式写入公司的多样性和性别政策(生效日期为2020年11月,修订后为2022年3月),可在公司网站上查阅。Silvercrest在董事会和高级管理层的性别多元化方面取得了长足的进步;然而,公司认识到,在解决公司内部其他代表性不足群体的多样性和包容性方面仍有工作要做。于2022年12月31日,董事会由三名女性(一名墨西哥国民)和四名男性组成,女性代表占43%,公司高管由三名女性和四名男性组成,女性代表占43%。

社会资本

Silvercrest在整个2022年继续与当地社区建立牢固的关系,如Arizpe、Bamori、Banamichi、Sinoquipe、Baco achi和Tahuichop(均位于墨西哥索诺拉州)。随着拉斯奇斯帕斯进入第一个全年的生产,社区和利益相关者的参与仍然是一个主要焦点。公司利用以前建立的沟通渠道,与当地社区建立了透明的对话,以讨论和缓解矿山活动增加对环境和安全影响的担忧。此外,SilverCrest继续在其运营的当地社区进行投资,2022年的总成本估计为80,000美元,用于购买造福当地社区的商品和服务。除了这笔金额外,还产生了大量其他成本,使公司和社区互惠互利。

在2021年期间,该公司签订了一份为期20年的亚利桑那州一栋建筑的租约,将该建筑改造成一个地化分析实验室。该公司于2022年第二季度完成了实验室的建设并采购了所有必要的实验室设备。这有助于提高公司的业务弹性,减少对某些供应商的依赖,但也有助于增加当地社区的工作。截至2022年底,该实验室雇佣了23人,其中78%(18名员工)来自亚利桑那州。本公司预期在Las Chispas LOM期间不会终止本租约,并预计在矿山关闭后实验室将维持运作,以支持可持续业务并保留当地社区的就业机会。

该公司通过多种途径解决和改善了其社会资本。它正式制定了人权政策(2021年8月生效,2022年2月修订)和供应商行为准则政策(2021年8月生效,2022年2月修订),这两项政策都与社会资本的某些方面有关,这些政策可在公司网站上访问。

4.4.矿业项目

该公司目前在墨西哥拥有活跃的矿产资源权益。

4.4.1-拉斯基斯帕斯项目

作为本年度信息表的附录A所附的关于LAS Chispas的信息是摘录自2021年1月4日提交的题为“Las Chispas项目的NI 43-101技术报告和可行性研究”的技术报告(“2021年可行性研究”或“LAS Chispas 2021年可行性研究”),该报告是由Ausenco Engineering Canada Inc.(“Ausenco”)在其他几家独立工程公司和顾问的协助下按照NI 43-101编写的。关于NI 43-101中定义的“合格人士”和“独立人士”的个人名单,请参考《2021年可行性研究报告》,该研究报告如下所述。《拉斯基斯帕斯2021年可行性研究报告》中的详细披露以引用的方式全部并入本年度信息表。

关于自拉斯奇斯帕斯2021年可行性研究以来出现的适用于拉斯奇斯帕斯项目的最新事实和情况,请参阅以下题为“拉斯奇斯帕斯2021年可行性研究技术摘要的更新”的章节。

作为附录A所附的摘要并不是拉斯基斯帕斯2021年可行性研究的完整摘要,它受拉斯基斯帕斯2021年可行性研究中列出的所有假设、资格和程序的制约,其全文参考拉斯基斯帕斯2021年可行性研究全文是有保留的。读者应结合拉斯基斯帕斯2021年可行性研究阅读本摘要,该研究可在不列颠哥伦比亚省温哥华加兰维尔街570号Suite 501,570 Granville Street,V6C 3P1,在正常营业时间内。也可以通过SilverCrest在SEDAR上的个人资料www.sedar.com或公司网站www.silvercrestmetals.com访问。

4.4.2更新拉斯吉斯帕斯2021年可行性研究的技术总结

2021年期间,自《2021年可行性研究》生效之日起,与拉斯奇斯帕斯有关的事态发展如下:

截至2021年底,拉斯奇斯帕斯的整体建设进度提前,完成了86.2%,而计划完成的比例为79.3%。拉斯奇斯帕斯完成了以下建设:工厂详细工程、桥梁建设、密闭营地建设、通路建设和内部电力线。

2021年,该公司承担了拉斯基斯帕斯2021年可行性研究资本成本估计数1.377亿美元中的75.2%(1.036亿美元)。

2021年底,电网输电线路进展顺利,81公里输电线路总体预计进度(上马27公里,开工54公里)完成71.5%。2021年底,该公司已获得与这条输电线有关的所有必要许可证。为了确保核电站在完工后立即通电,在2021年第三季度确定了使用临时租赁柴油发电机的应急计划。这些柴油发电机是在2022年初采购并运抵现场的。

截至2021年底,SilverCrest自2019年以来已累计完成17.5公里的地下开发。2021年进行了大约1.8公里的额外开发,超出了2021年可行性研究LOM计划。于2021年,本公司额外储存约33千吨矿化材料。除了历史库存(2021年至163千吨)外,2021年底的生产前库存总量估计为85千吨。

2022年期间,与拉斯基斯帕斯有关的事态发展如下:

于2022年5月底完成las Chispas矿建设,耗资1.33亿美元,比2021年可行性研究低470万美元。

柴油发电机抵达现场,并于2022年第一季度末安装并开始运行。拉斯吉斯帕斯矿场的全部临时电力足以支持2022年期间的采矿作业、坡道和工厂的运营。柴油发电机于2022年第三季度退役。2022年11月底,与33千伏电力线路的最终永久连接完成。自该连接完成以来,线路的稳定性得到了改善,预计总签约容量7.6兆瓦将为矿井生活提供足够的电力。

自2022年11月1日起,该公司宣布在拉斯奇斯帕斯进行商业生产,其基础是实现连续两个月的运营,加工厂的产能至少为其铭牌设计日产量1,250吨(1,000吨)的80%,并显示金银综合回收率超过85%。2022年12月,加工厂的生产能力达到了设计名牌的日产量1,250吨,平均日产量1,318吨,工厂利用率为95.5%。同期,冶金回收率平均为98.1%Au和93.1%Ag,或95.4%AgEq(AgEq基于2021年可行性研究矿产资源和储量金银比率86.9:1)。

于二零二二年,按3.05 gpt Au及312 gpt Ag,或577 gpt AgEq品位处理约188千吨矿石。2022年金和银的冶金回收率分别为96.5%和92.5%,AgEq为94.4%。

4.4.3其他勘探物业

该公司继续评估美洲地区更多的黄金和白银前景,重点放在墨西哥。以下属性目前处于探索阶段。

El Picacho财产

El Picacho财产位于墨西哥索诺拉州,位于拉斯奇斯帕斯财产东北约40公里处。2020年,公司支付240万美元(包括政府补缴税款)收购了Picacho,获得了11个采矿特许权的100%所有权。在2020年第四季度,公司获得了Picacho的所有访问权和必要的钻探许可证(为期五年的许可证)。Picacho勘探的重点是扩大和加密钻探当前地区的潜在矿产资源。公司于2021年钻井80,700米,总勘探支出约1,000万美元,于2022年总勘探支出约540万美元,总勘探支出26,200米。2023年上半年,公司将专注于对Picacho周围未勘探区域进行测绘和采样,以产生新的目标,供2023年下半年钻探考虑。目前在Picacho没有活跃的钻机。请参阅公司于2021年2月24日和2022年4月13日发布的新闻稿,了解El Picacho Property的钻探结果。预计将于2023年上半年宣布的另外44,000米钻探的结果仍然悬而未决。

与Picacho地产有关的未来付款、债务或已知的未来应缴税款预计每年总计约192,000美元。

克鲁兹·德·梅奥酒店

Cruz de Mayo地产位于墨西哥索诺拉州,坎帕斯镇西北约22公里,Hermosillo东北163公里。目前,Cruz de Mayo由Cruz de Mayo 2号矿产特许权组成。SilverCrest通过La Llamarada拥有Cruz de Mayo 2特许权的100%所有权。该公司还有权购买El Gueriguito特许权的100%权益。然而,在2019年期间,公司向El Gueriguito采矿特许权所有人递交了终止通知。

目前,该公司没有计划对Cruz de Mayo财产进行任何工作,因此不再将其视为物质财产。与Cruz de Mayo有关的未来付款、债务或已知未来应缴税款预计每年总计约9000美元。

银色天使酒店

Silver Angel地产位于墨西哥索诺拉市Hermosillo东北约165公里处。Arizpe社区(估计有2,000人)位于该地产以西约25公里处。该地产包括一个特许权,总面积为619公顷。

目前,本公司并无计划就Silver Angel物业进行任何工作。与Silver Angel物业有关的未来付款、债务或已知未来应缴税款预计每年合共约12,000美元。

埃斯塔西翁·拉诺物业

Esta ion Llano地产位于墨西哥索诺拉市Hermosillo以北约140公里处。Esta ion Llano社区(估计有1000人)位于该房产以东约8公里处。此外,麦格纳黄金公司(Magna Gold Corp.)位于旧金山的S矿场毗邻该矿场,该矿场由一个特许权项目组成,总面积为2,378.76公顷。

目前,该公司没有计划在Esta ion Llano物业上进行任何工作。该物业于2015年转让予本公司,然而,转让人受到诉讼,而本公司并不知悉这宗诉讼的状况,包括与决议有关的任何细节。虽然本公司知悉Esta ion Llano物业尚未以其名义在墨西哥联邦矿务局矿产登记处登记,但并不知悉有任何情况会导致Esta ion Llano特许权被取消或对本公司的转让作废,或该特许权不再是本公司的财产。根据围绕这一财产的法律事务的结果,它可能最终不会转移给公司。因此,除了每年约45,000美元的特许权付款外,Esta ion Llano地产没有已知的未来付款、债务或已知的未来应付税款。

5. 分红

5.1%股息

自成立以来,本公司没有就其普通股支付任何股息,目前也没有打算在未来支付股息。

6.优化资本结构

6.1.资本结构概述

公司的法定股本包括无面值的无限数量的普通股和无面值的无限制数量的优先股。截至本年度信息表的日期,公司已发行和已发行的普通股为147,231,264股,没有已发行和已发行的优先股。

普通股

在公司解散、清盘或清盘时的资产分配以及股息的支付方面,每股普通股与所有其他普通股平等。普通股持有人有权就所有由该等持有人表决的事项,就每股股份投一票,并有权按比例收取董事会宣布的股息。普通股的持有者没有优先购买权或转换权。普通股附带的权利必须在为此召开的股东大会上获得至少三分之二的赞成票才能修改。

优先股

优先股可于任何时间及不时由本公司董事以一个或多个系列发行,其特别权利及限制由本公司董事厘定,但须受适用于作为一个类别的优先股的权利及限制所规限,而无须股东进一步批准。优先股持有人有权在公司解散、清算或清盘时,在向普通股持有人进行任何分配之前,获得每股优先股的实缴金额,以及任何应计和未支付的股息;但于支付该等股息后,优先股持有人无权于本公司任何财产或资产的任何进一步分派中分派股份,但任何特定系列所附的特别权利及限制另有明确规定者除外。除董事可能附带于任何系列优先股的有关选举董事的权利外,优先股持有人无权收取本公司任何股东大会的通知,亦无权出席本公司股东大会或于任何股东大会上投票。

7.证券市场

7.1.交易价格和成交量

该公司的普通股在加拿大多伦多证券交易所挂牌交易,代码为“SIL”。该公司的普通股也在纽约证券交易所挂牌交易,代码为“Silv”。

本公司普通股2022财年在多伦多证交所的月度高低价和总成交量如下:

|

月份 |

高(C$) |

低(C$) |

卷 | |||||

|

2022年1月 |

11.06 |

8.78 |

5,639,600 |

|||||

|

2022年2月 |

11.71 |

9.25 |

5,920,900 |

|||||

|

2022年3月 |

12.99 |

10.57 |

7,528,400 |

|||||

|

2022年4月 |

12.44 |

9.20 |

5,721,700 |

|||||

|

2022年5月 |

10.47 |

7.84 |

7,111,800 |

|||||

|

2022年6月 |

10.05 |

7.83 |

5,759,800 |

|||||

|

2022年7月 |

8.75 |

6.85 |

5,089,600 |

|||||

|

2022年8月 |

9.13 |

7.10 |

4,784,400 |

|||||

|

2022年9月 |

8.13 |

6.30 |

7,383,900 |

|||||

|

2022年10月 |

8.41 |

6.80 |

6,479,900 |

|||||

|

2022年11月 |

9.18 |

6.57 |

8,003,200 |

|||||

|

2022年12月 |

9.51 |

7.90 |

10,749,700 |

|||||

本公司普通股2022财年在纽约证券交易所的月度高低价和总成交量如下:

|

月份 |

高(美元) |

低(美元) |

卷 |

|||

|

2022年1月 |

8.86 |

6.91 |

16,714,900 |

|||

|

2022年2月 |

9.15 |

7.22 |

15,546,000 |

|||

|

2022年3月 |

10.13 |

8.25 |

18,850,100 |

|||

|

2022年4月 |

9.84 |

7.15 |

15,878,300 |

|||

|

2022年5月 |

8.20 |

5.99 |

18,280,500 |

|||

|

2022年6月 |

7.99 |

6.07 |

15,510,800 |

|||

|

2022年7月 |

6.83 |

5.20 |

16,972,200 |

|||

|

2022年8月 |

7.15 |

5.40 |

16,833,600 |

|||

|

2022年9月 |

6.28 |

4.58 |

21,458,100 |

|||

|

2022年10月 |

6.22 |

4.94 |

20,560,200 |

|||

|

2022年11月 |

6.90 |

4.75 |

23,398,500 |

|||

|

2022年12月 |

7.04 |

5.77 |

41,683,500 |

8.托管证券和转让受合同限制的证券

8.1托管证券

据本公司所知,本公司没有任何证券以第三方托管或受转让的合同限制。

9.所有董事及高级职员

9.1姓名、职业和保安控股

下表列出了每个董事和公司高管的姓名、省或州和居住国、在本文件发布之日在公司的职位以及在前五年的主要职业。本公司各董事的任期至本公司下届股东周年大会为止,除非董事根据本公司细则提早离任,或董事丧失担任董事的资格。

|

姓名、省和国家/地区 |

办公室 |

委任日期 |

主要职业在前五年 |

|||

|

格雷厄姆C·托迪(1)(3)加拿大不列颠哥伦比亚省 |

董事长兼董事 |

董事自 |

退休注册专业会计师;UEX Corporation(一家铀和钴勘探开发公司)董事长,从2015年1月至2022年8月;Goldsource Mines Inc.(2014年2月至2018年1月;自2003年12月起担任黄金源公司的董事;在Valoro Resources Inc.(前身为Geologix Explore Inc.)任职董事。2005年5月至2018年12月。 |

|||

|

加拿大不列颠哥伦比亚省N·埃里克·菲尔 |

董事首席执行官兼首席执行官 |

董事自 |

自2015年6月起担任本公司首席执行官;自2015年8月至2018年1月起担任本公司首席执行官;自2010年6月至2020年11月起担任金源公司首席运营官;自2018年1月起担任金源公司执行主席;自2020年11月至2021年10月起担任金源公司财务临时副总裁;自2001年7月起担任Maverick(矿业)咨询公司总裁。 |

|||

|

劳拉·迪亚兹(3)(4) |

董事 |

董事自 |

2020年7月起担任墨西哥一家律师事务所合伙人;2019年7月至2020年6月任个体户;2018年12月至2019年6月任经济部长董事将军;2012年7月至2018年11月任墨西哥一家律师事务所合伙人。 |

|||

|

安娜·拉德-克鲁格(1) 加拿大不列颠哥伦比亚省 |

董事 |

董事自 |

曾任注册会计师、注册会计师及董事副董事长;2018年12月起担任INCELA Resources首席财务官;2022年6月起担任诺瓦矿业有限公司董事会主席;2023年2月起担任雪利特国际公司董事会主席;2019年至2022年期间担任董事卓越财务官及副董事长;2019年至2020年期间担任McEwen Mining Inc.首席财务官及副总裁;2020年至2022年担任McEwen Mining Inc.首席财务官;2011年至2018年担任特雷瓦利矿业公司首席财务官。 |

|||

|

阿尼·马尔科娃(1) (2)(4) 加拿大安大略省 |

董事 |

董事自 2019年5月30日 |

自2020年8月起担任Investor View Consulting的创始人兼首席执行官;自2020年起担任Onyen Corporation的联合创始人兼业务发展;自2021年9月起担任英国特许金融分析师兼企业董事;自2021年9月起担任Critical Elements锂公司的董事;于2019年9月至2022年1月担任金星资源公司的董事;并于2003年8月至2019年1月期间担任AGF Investments的副总裁兼投资组合经理。 |

|||

|

汉尼斯·波特曼(1)(2)(4) |

董事 |

董事自 |

自2022年2月起担任卡博特管理有限公司(一家开发和运营总体规划住宅、度假村和高尔夫球会社区的公司)首席财务官;2019年10月至2022年1月担任马拉松黄金公司首席财务官和业务发展;2018年6月至2019年9月担任独立顾问;2017年1月至2018年5月担任新黄金公司首席执行官兼首席执行官总裁;2015年12月至2016年12月担任新黄金公司业务发展执行副总裁总裁。 |

|||

|

约翰·H·赖特(2)(3)(4) 加拿大不列颠哥伦比亚省 |

董事 |

董事自 |

退休的专业工程师;开始在泰克康明科金属有限公司(现为泰克资源有限公司)的职业生涯;泛美白银公司的联合创始人;2006年12月至2022年12月卡普斯通矿业公司的业务发展成员;自2016年7月以来,目前在Ero铜业公司领导董事;自2018年8月以来,在Luminex资源有限公司领导董事。 |

|||

|

克里斯托弗·里奇 |

总裁 |

不适用 |

总裁自2018年1月起任职本公司。 |

|

姓名、省和国家/地区 |

办公室 |

委任日期 |

主要职业在前五年 |

|||

|

皮埃尔·博阿多因 加拿大安大略省 |

首席运营官 |

董事出自 |

自2018年11月起担任本公司首席运营官;自2013年3月至2017年7月担任德图尔黄金公司首席运营官。 |

|||

|

安妮·勇 |

首席财务官 |

不适用 |

自2017年1月起担任本公司首席财务官。 |

|||

|

塔拉·哈桑 |

美国副总统, |

不适用 |

总裁副董事长,自2020年9月起担任本公司企业发展总监;董事,矿业内容及战略副总裁,于2020年1月至2020年9月,担任VRIFY科技公司董事;Raymond James Ltd.,金属与矿业高级股票分析师,自2016年11月至2019年12月。 |

|||

|

斯蒂芬妮(罗西)菲尔 |

总裁副局长:探索 |

不适用 |

总裁副局长,2021年7月起担任本公司勘探工作;总裁副主任,2019年1月至2021年7月担任本公司勘探技术服务工作;2015年10月至2018年12月,本公司勘探经理。 |

|||

|

Clifford Lafleur 加拿大安大略省 |

美国副总统, |

不适用 |

总裁副主任于2021年7月起担任公司技术服务;董事副主任于2020年1月至2021年7月期间担任托雷克斯黄金资源公司资源管理及矿山工程专业人员;董事副主任于2017年3月至2020年1月期间任TOREX黄金资源公司技术服务人员。 |

|||

|

伯纳德·波兹南斯基 |

公司秘书 |

不适用 |

1993年起担任Koffman Kalef LLP律师事务所合伙人。 |

___________________

(一)审计委员会委员。

(二)赔偿委员会委员。

(3)公司管治及提名委员会成员。

(4)安全、环境和社会可持续发展委员会委员。

于本公告日期,本公司董事及行政人员作为一个集团,直接或间接实益拥有、控制或指示约6,242,895股普通股,占本公司当时已发行及已发行普通股的4.2%。

9.2停止贸易令、破产、处罚或制裁

除本文所披露者外,于本年度资料表日期,概无董事或行政人员在本年度资料表日期前十年内,或在本年度资料表日期前十年内,担任任何公司(包括本公司)的董事、行政总裁或首席财务官

(A)在该人以董事、有关公司的行政总裁或财务总监的身分行事时,该人正受一项停止交易或相类的命令所规限,或受一项命令所规限,而该命令是在该人以有关公司的董事、行政总裁或财务总监的身分行事时,根据有效的证券法例而拒绝该公司获得任何连续30天有效的豁免的(统称为“命令”);或

(B)该人受一项命令所规限,而该项命令是在该人不再是有关公司的董事、行政总裁或财务总监后发出的,而该命令是由于该人以董事、有关公司的行政总裁或财务总监的身分行事时所发生的事件所引致的。

除本文披露外,董事、本公司高管或持有足够数量普通股的任何股东不得对本公司的控制产生重大影响:

(A)在本年度资料表格日期当日,或在本年度资料表格日期前十年内,任何公司(包括本公司)的董事或行政总裁,在该人以该身分行事时,或在该人停止以该身分行事后一年内,破产、根据任何与破产或无力偿债有关的法例提出建议、或与债权人进行或提起任何法律程序、安排或妥协,或获委任接管人、接管人经理或受托人持有其资产;

(B)在本周年资料表格的日期前10年内,已破产、根据任何与破产或无力偿债有关的法例提出建议、或成为债权人的对象或与债权人达成任何法律程序、安排或妥协,或获委任接管人、接管人或受托人持有该人的资产;

(C)已受到与证券法例有关的法院或证券监管机构施加的任何惩罚或制裁,或已与证券监管机构订立和解协议;或

(D)已受到法院或监管机构施加的任何其他惩罚或制裁,而该等惩罚或制裁可能被视为对合理投资者作出有关本公司的投资决定十分重要。

2015年8月31日,Pierre Beaudoin是Detour Gold Corporation(“Detour Gold”)的首席运营官,当时Detour Gold被告知安大略省警方将调查2015年6月3日在Detour Lake矿场发生的一名员工死亡的情况。2016年4月21日,德图尔·戈尔德被控犯有一项刑事过失致人死亡的罪名,这是2015年6月死亡事件的结果。2017年8月30日,德图金承认一项刑事疏忽罪。2017年8月30日和31日举行量刑听证会。德图金被判罚款140万美元,外加刑法规定的30%的受害者附加费。此外,法院应德图金的要求,下令向已故工人家属赔偿直至退休的收入损失,在确定罚款金额时会考虑这一点。

于二零一四年五月十三日,当针对Detour Gold及其前总裁及其前行政总裁就Detour Gold于二零一三年四月九日至二零一三年十一月七日期间在二级市场公开披露Detour Gold于二零一三年四月九日至二零一三年十一月七日期间的经营情况进行的拟议证券集体诉讼(“集体诉讼申索”)展开时,Pierre Beaudoin是Detour Gold的首席运营官。2014年7月10日,原告发布了一份经修订的索赔说明书,其中包括有关Detour Gold一级市场披露的指控,特别是关于Detour Gold日期为2013年6月2日的最终简短招股说明书的指控。2016年11月29日,双方同意以600万美元了结集体诉讼索赔,并在未承认任何责任的情况下驳回诉讼,但须经法院批准,法院随后于2017年6月27日获得批准。

9.3.利益冲突

本公司董事及高级管理人员在本公司业务上将面临潜在利益冲突。尤其是,若干建议董事及/或高级管理人员担任类似从事收购、开发及开采自然资源资产业务的其他公司的董事及/或高级管理人员,而该等公司的业务可能不时与本公司构成直接或间接竞争。这种联系可能会不时引起利益冲突。法律规定,公司董事必须诚实守信地行事,以期实现公司的最大利益,并披露他们在公司的任何项目机会中可能拥有的任何利益。如果存在任何冲突,将受到适用于董事和高级管理人员利益冲突的法律的约束和管辖,包括根据BCBCA可获得的程序和补救措施。《中国银行业监督管理法》规定,如果董事在一份合同或拟议的合同或协议中有利害关系,董事应披露其在该合同或协议中的利害关系,并应避免就该合同或协议的任何事项投票,除非中国银行业监督管理局另有规定。本公司并不知悉本公司与任何现有或拟委任的董事或本公司高管之间有任何现有或潜在的重大利益冲突。

10.审计委员会披露

根据BCBCA和加拿大证券管理人国家文书52-110-审计委员会(“NI 52-110”)的规定,本公司必须有一个审计委员会。

审计委员会章程

根据NI 52-110,公司的审计委员会必须有一份章程。公司的审计委员会章程的副本载于本年度信息表的附录B。

审计委员会的组成

截至本年度信息表之日,以下是公司审计委员会成员的信息:

|

名字 |

独立的 |

金融知识 |

||

|

格雷厄姆·C·托迪(主席) |

是 |

是 |

||

|

阿尼·马尔科娃 |

是 |

是 |

||

|

汉尼斯·波特曼 |

是 |

是 |

||

|

安娜·拉德-克鲁格 |

是 |

是 |

相关教育和经验

以下介绍审计委员会成员的相关教育和经验:

格雷厄姆·C·托迪--托迪是一名特许职业会计师。Thody先生曾担任董事和狮门医院基金会执行成员,以及该基金会财务委员会主席。他拥有不列颠哥伦比亚大学的商业学士学位(市场营销)。从1979年到2007年退休,他一直是位于不列颠哥伦比亚省温哥华的会计师事务所Nemeth Thody Anderson的合伙人。他的执业重点包括审计报告公司、公司融资(包括首次公开募股)、公司合并和收购以及国内和国际税务事务。从2009年11月到2014年1月退休,他一直担任联合利华的首席执行官和首席执行官。他曾在北美和南美多家参与矿产勘探开发的报告公司担任董事、审计主席和董事长。

Ani Markova-拥有超过25年的全球资本市场经验,包括管理高达20亿美元共同基金资产的成功投资生涯,在将宏观经济趋势、大宗商品预测、股票分析和ESG评估整合到战略资本配置和风险管理方面,Markova女士拥有公认的记录。除了在复杂的决策过程中进行批判性思维外,她还拥有金融、经济和可持续发展报告方面的专业知识。她积极参与上市公司的ESG主题,并作为Investor View Consulting的首席执行官和专注于ESG报告解决方案的私营技术公司Onyen Corporation的联合创始人,就ESG在企业风险管理中的整合提供指导。马科娃女士目前是关键元素锂公司的独立董事成员,环境和社会责任委员会主席,审计、治理和提名委员会成员。2019年9月至2022年1月,她担任金星资源独立董事。Markova女士拥有华盛顿特区乔治·华盛顿大学的MBA学位、特许金融分析师(CFA)、加拿大投资管理(CIM)和国际公司董事(CDI.D)称号。

Hannes P.Portmann-波特曼先生是一名特许专业会计师,拥有女王大学采矿工程理学学士学位和多伦多大学罗特曼管理学院管理硕士和专业会计硕士学位。他目前是Cabot Management Company Limited的首席财务官,该公司是一家私人所有的公司,参与总体规划的住宅、度假村和高尔夫俱乐部社区的开发和运营。在担任现任职务之前,他是马拉松黄金公司的首席财务官和业务开发人员。波特曼还在New Gold Inc.(及其前身公司)工作了10年,在那里他逐步晋升为更高级别的职位,最终在2017年1月至2018年5月期间担任这家中级黄金生产商的总裁和首席执行长。此前,作为业务开发部执行副总裁总裁,波特曼先生的主要职责领域是:公司发展、投资者关系、人力资源和开发。在加入New Gold Inc.之前,他是美林投资银行矿业集团的成员,并负责普华永道会计师事务所的担保和咨询业务。

安娜·拉德-克鲁格--拉德-克鲁格女士曾在几家加拿大上市矿业公司担任重要的高管职位,包括支持从勘探向生产的过渡以及筹集大量债务和股权。最近,拉德-克鲁格担任麦克尤恩矿业公司的首席财务长,领导财务和运营扭亏为盈的战略,并在麦克尤恩铜业资产公司的剥离中发挥了关键作用,包括担任首席财务长和董事。Lade-Kruger女士之前是国际贱金属矿业公司Trevali Mining Corporation的首席财务官,她是最初的执行管理团队的成员,该团队将公司从一家初级勘探公司发展成为一家中端的全球贱金属生产商。克鲁格之前曾在多家矿业公司担任首席财务长兼企业发展副总裁,在加入金罗斯黄金公司之前,她曾在淡水河谷旗下的S·汤普森和萨德伯里加拿大分公司任职。目前,她在多家上市矿业公司担任董事总裁。她是一名特许专业会计师,持有加拿大企业董事学会证书,拥有英国女王大学经济学硕士学位,以及不列颠哥伦比亚大学商学学士学位。

对某些豁免的依赖

自2022年1月1日以来,本公司从未依赖过NI 52-110规定的以下豁免或规定:

(A)在第2.4条(De Minimis非审计服务);

(B)执行第3.2条所述的豁免(首次公开招股);

(C)在第3.3(2)款(受控公司);

(D)根据第3.4条的豁免(成员无法控制的事件);

(E)在第3.5条(审计委员会成员死亡、伤残或辞职);

(F)执行第3.6条所述的豁免(对有限和特殊情况的临时豁免);

(G)第3.8条(财务知识的获得);或

(H)根据第8部给予的全部或部分NI 52-110豁免(豁免).

审计委员会监督

自2022年1月1日以来,从未有审计委员会建议提名或补偿未获本公司董事会采纳的外部核数师。

非审计服务的预先审批政策和程序

审计委员会特别批准了审计师对公司下一财年公司纳税申报单和其他非审计服务的审查,费用最高可达150,000加元。

外聘审计员服务费(按类别分列)

在公司过去两个财政年度内,公司外聘审计师每年就上述每一类别的服务收取的费用总额如下:

|

截至的财政年度 |

审计费(1) |

审计相关费用(2) |

税费(3) |

所有其他费用(4) |

|

2022年12月31日 |

C$379,222 |

无 |

无 |

无 |

|

2021年12月31日 |

C$312,959 |

C$41,195 |

C$16,477 |

C$3,906 |

(1)*审计费用包括外聘核数师就SilverCrest财务报表的审计和审查以及与本公司的法定和监管备案文件相关的服务支付的费用。2022年和2021年的费用包括适用年度审计服务的数额以及上一年审计的最后账单。

(2)涉及与本公司财务报表审计或审查的业绩合理相关的担保和相关服务,且未在“审计费用”项下列报。于2021年期间,本类别所披露的费用涉及审核本公司于2021年2月12日就2020年6月5日的简明招股说明书而发出的招股说明书副刊。

(3)涉及税务合规、税务咨询及税务筹划的专业服务。本类别所披露的费用所包括的服务的性质,涉及编制本公司包括其附属公司的公司报税表,以及相关的时间表。

(4)*除“审计费用”、“审计相关费用”和“税费”项下所列的产品和服务的费用总额。2021年期间,在本类别下披露的费用涉及对不被认为符合“税费”分类的杂项和一般税务问题的咨询和答复。

11.法律程序和监管行动

11.1.法律诉讼

本公司的Esta ion Llano物业于2015年内转让予本公司。尽管本公司不是任何与该物业相关的诉讼的当事人,但将该物业转让给SilverCrest的公司过去是,也可能仍然是诉讼索赔的一方(参见第4.4.3节其他勘探物业-Esta ion Llano)。

于本公司上一个财政年度内,本公司并无参与任何其他法律程序或其任何财产受其任何法律程序所规限,本公司亦无知悉拟进行该等法律程序。

11.2.监管行动

在公司上一个财政年度内:

(A)与证券立法有关的法院或证券监管机构没有对本公司施加任何惩罚或制裁;

(B)法院或监管机构没有对公司施加对合理投资者在作出公司证券投资决定时可能被视为重要的其他惩罚或制裁;及

(C)本公司并无与任何与证券法例有关的法院或任何证券监管机构订立和解协议。

12.管理层及其他人士在重大交易中的利益

12.1管理层和其他人在重大交易中的利益

除本文另有披露者外,董事或本公司高管、直接或间接实益拥有、或控制或指示本公司超过10%已发行普通股的人士或公司,以及上述任何人士或公司的联系人或联营公司,于2020年1月1日以来的任何交易中,概无直接或间接拥有任何重大或间接重大影响,或合理地预期会对本公司或其任何附属公司产生重大影响。

13.转让代理及注册官

13.1转让代理和注册商

ComputerShare Investor Services Inc.(设在不列颠哥伦比亚省温哥华和安大略省多伦多的主要转让办事处)是该公司普通股的转让代理和登记处。

14.签订材料合同

14.1个材料合同

除SEDAR(www.sedar.com)上提供的以下合同外,本公司在上一财政年度内或上一财政年度之前签订的、但仍有效的合同(本公司正常业务过程中签订的合同除外)对本公司没有实质性影响:

(A)本公司(作为借款人)与由丰业银行(行政代理)及蒙特利尔银行组成的贷款人组成的银团于2022年11月29日就一项1.2亿美元优先担保信贷安排订立的信贷协议。

15.专家的利益

15.1-技术报告作者

独立合格人员罗宾·卡兰奇、斯科特·韦斯顿、P.Geo、威廉·斯通、P.Geo、尤金·普里奇、David、Jarita Barry、P.Geo、云冈·吴云冈、P.Geo、安德鲁·J·特纳、P.Geol、Carl Michaud、P.Geo、Michael Verreault、P.Geo、Khosrow Aref、P.Eng和Humberto Preciado,独立合格人员是《NI 43-101拉斯奇帕斯项目技术报告和可行性研究》的作者,自2021年1月4日起生效并在SEDAR网站www.sedar.com上提交。

据本公司所知,上述专家在编制该专家报告时并无直接或间接持有本公司任何证券或其他财产的登记权益或实益权益,该专家在编制该报告后并无收到或将收到该专家的任何登记或实益权益。

15.2审计人员

综合财务报表的审计及财务报告内部控制的有效性是根据上市公司会计监督委员会(“PCAOB”)的标准进行的。本公司的独立注册会计师事务所为普华永道会计师事务所,他们已就本公司于2022年12月31日及2021年12月31日的综合财务报表及截至2022年12月31日的各年度的财务报告及截至2022年12月31日的财务报告内部控制的有效性,出具日期为2023年3月10日的独立注册会计师事务所报告。普华永道表示,根据《不列颠哥伦比亚省特许专业会计师职业操守准则》以及美国证券交易委员会(美国证券交易委员会)和美国上市公司会计准则委员会关于审计师独立性的规则,他们就公司而言是独立的。

16.补充信息

欲了解有关该公司的更多信息,请访问SEDAR网站:www.sedar.com。

有关2022年的其他资料,包括董事及高级职员的薪酬及负债、本公司证券的主要持有人及根据股权补偿计划获授权发行的证券,载于本公司为预期于2023年6月15日举行的本公司股东周年大会而发出的资料通告内。有关2021年的资料载于本公司于2022年4月28日为本公司于2022年6月15日召开的最后一次股东周年大会而发出的资料通告内。

公司在截至2022年12月31日的财政年度的经审计的综合财务报表以及管理层的讨论和分析中提供了其他信息。

附录A

引言

Silvercrest Metals Inc.(Silvercrest)委托Ausenco Engineering Canada Inc.(Ausenco)编写位于墨西哥索诺拉的拉斯奇斯帕斯项目(The Project)的技术报告(The Report)和可行性研究(The可行性研究)。报告的生效日期(生效日期)为2021年1月4日。

职权范围

该报告支持SilverCrest在日期为2021年2月2日的新闻稿中披露的内容,题为《SilverCrest宣布拉斯奇斯帕斯项目的积极可行性研究结果和技术报告归档》。

提供负责报告内容的合格人员(QP)的公司和顾问按字母顺序排列为:Ausenco、G矿业服务公司(GMS)、水力资源公司(HRI)、P&E矿业咨询公司(P&E)、罗克兰有限公司(Rockland)和Wood Environment&Infrastructure Solutions,Inc.(Wood)。

除非另有说明,报告中的所有计量单位均为公制。除非另有说明,货币单位以美元为单位。

矿产资源和矿产储量根据加拿大采矿、冶金和石油学会(CIM)矿产资源和矿产储量定义标准(2014 CIM定义标准)进行报告。

虽然该报告假定项目的初步运作和扩大生产有一个目标时间表,但经济分析中使用的历年仅用于概念目的。

项目设置

埃尔莫西洛市位于项目西南约220公里处,驱车3小时;亚利桑那州图森市位于项目西北约350公里处,驱车5小时;卡纳内亚社区和大型铜矿位于骇维金属加工89沿线以北约150公里处,驱车两个半小时。最近的村庄是西南25公里处的Banamichi和东北约12公里处的Arizpe。距离该项目最近的居民是一座单一的牧场房屋,向西10公里。

采矿用品和服务在Cananea、Hermosillo和Tucson镇随处可见。附近社区存在劳动力和熟练劳动力,包括Banamichi和Arizpe,可以为这些社区建立住房和交通路线,以支持采矿作业。为计划中的采矿作业提供电网电力正在审批过程中,建设预计将于2021年开始,并在投产之前完成。

该项目从亚利兹佩社区通过二级砾石道路进入,距离铺设的骇维金属加工约10公里。目前,渡过里约索诺拉河是必要的。河流的水位通常很低,很容易通过,但在重大降雨事件后,水位可能会上升到暂时无法通过的水平。一座公路桥计划在2021年修建。道路的其余部分已经由推土机/平地机进行了升级。

索诺兰沙漠的气候是典型的,从10月到5月是旱季。季节温度约为0摄氏度至40摄氏度。平均降雨量估计为300毫米/年。行动计划全年进行。

该项目位于向北的马德雷山脉西部边缘,地理上毗邻索诺拉山谷。地表高度从海拔950米到大约1375米不等。

排水山谷通常由北向南,由东向西流向里约索诺拉河。在雨季,该地区可能会发生山洪暴发。

旱季植被稀少,主要限于幼年和成熟的梅斯奎特树和仙人掌植物。在雨季,各种盛开的仙人掌、树木和草在流域和山坡上盛开。

物业描述和位置

拉斯奇斯帕斯矿产由28个矿产特许权组成,总面积1,400.96公顷,由SilverCrest的墨西哥子公司Compañía Minera La Llamarada S.A.de C.V.(LLA)持有。这些特许权的有效期为2022-2067年。一个特许权正在授予过程中,另一个特许权在取消后成为法律程序的主题。矿产资源及矿产储备所在的矿产特许权信誉良好。于报告生效日期,已支付所有必需的采矿关税。

Las Chispas矿产特许权和当地骇维金属加工的道路使用权由LLA拥有,或由LLA根据与Ejido Bamori谈判达成的为期20年的租赁协议持有。LLA已购买Cuesta Blanca和Babicanora牧场,并签署了为期20年的部分Tetuachi牧场租赁协议。这些地表权利足以满足拟议的LOM计划,并包括报告中提出的必要基础设施的位置。

对于加工了≥0.5盎司/吨黄金和≥40盎司/吨白银的材料,Nuevo Lupena和Panuco II特许权需支付2%的特许权使用费。这些特许权不包括矿产储量。

可行性研究假设生产用水将来自历史悠久的las Chispas矿的900米(离地面900米或850毫升)和索诺拉山谷。这一组合水源被认为反映了区域地下水位,经过测试,在数量和质量上都足以满足生产目的。伊利诺伊州有足够的水权进行运营。

历史

历史记录表明,该项目周围的采矿早在17世纪40年代就开始了。关于19世纪和19世纪的采矿活动,有不完整的历史记录。1900-1930年期间经营了一些小矿。从20世纪30年代中期到1974年,拉斯奇斯帕斯的采矿活动记录存在差距。1974-1984年,一家小磨坊在场外运营,处理历史上的矿堆中的材料。

Minefinders Corporation Ltd.(Minefinders)进行了地质测绘和地球化学采样计划,包括水系沉积物和大宗可浸提金(BLEG)样本、地下和地表岩屑样本,以及七(7)个反循环(RC)钻孔(1,842.5米)的钻探,以测试拉斯奇斯帕斯矿化西北-东南走向附近的潜在矿化。演习结果并不令人鼓舞。

Silvercrest的子公司于2015年获得了该项目的权利。截至生效日期,已完成的勘探工作包括1,626个岩心钻孔(426,441.5米)、地面和地下测绘及取样、修复地下工作、对历史矿场进行螺旋和沟槽取样、矿产资源评估、环境基线和支持研究、启动许可活动、进行约9公里地下开发的冶金测试和完成初步经济评估(PEA)(利乐技术,2019年)。可行性研究是在2019年底委托进行的,报告讨论了该研究的结果。

地质背景与成矿作用

拉斯奇斯帕斯地区的矿藏被归类为金和银,属于低至中硫化的低温热液系统,是墨西哥索诺拉许多矿床的典型。

在墨西哥西北部,许多暴露的地质可归因于北美板块之下的法拉隆板块俯冲和相关的岩浆弧火山作用。拉斯奇斯帕斯地区成矿的主岩通常是火山碎屑岩、凝灰岩和流纹岩,被解释为下火山杂岩的成员。在当地,地下工作面内的火山火山碎屑单元包括流纹岩、焊接流纹岩凝灰岩、辉绿岩(岩屑)凝灰岩和火山凝灰岩。

项目区的所有岩石类型都显示出广泛的热液蚀变迹象。薄片和TerraSpec™高光谱研究发现,蚀变与泥质和晚期泥质蚀变一致。已鉴定的蚀变矿物包括蒙皂石、伊利石、高岭石、绿泥石、碳酸盐、铁氧化物/氢氧化物、可能的铵、石膏/硬石膏、二氧化硅和斑块微量明矾石。

一般来说,主岩在现有的地下水位之上。从近地表到大于300米的深度观察到硫化物的氧化作用,从拉斯奇斯帕斯历史地下工作场所记录到次生矿物的存在,深度约为60米到275米。在Babicanora地区注意到强烈和普遍的近地表氧化作用,那里的赋存岩石经历了断层作用和高级风化成褐铁矿、赤铁矿和粘土。

就区域而言,该项目位于与里约索诺拉盆地晚渐新世半地堑有关的伸展盆地。盆地受多期正断层作用影响,主要构造为陡峭、西倾(80°)的近平行于工程西缘的Granaditas正断层,走向约30°。盆地进一步被更年轻的西北-东南走向的向西南倾斜的正断层所横切,形成了区域和局部地块构造。在局部地区,地堡构造因可能的火山口坍塌而变得复杂。除层理接触外,有三个构造控制因素被认为影响蚀变和矿化:

矿化赋存于热液脉状、网状和角砾岩中。矿化的侵位受构造运动过程中岩石内部形成的裂隙和低压输导作用的影响,成矿作用可沿区域构造、局部张性裂隙和断裂层面进行岩性控制。角砾岩矿化以两种方式形成:1)在低压带中形成热液角砾岩;2)作为机械角砾岩。这些角砾岩类型被解释为赋存于两个或多个区域构造走向的交汇处。矿化的真宽度为0.10-10m,通常围绕着中心的石英±方解石成矿走廊,在相邻的断层破坏带内有狭窄的细脉。角砾岩和角砾岩带集中在构造控制的热液管道上。

一般来说,拉斯奇斯帕斯地区西侧(例如,La Victoria矿脉和历史矿场)的系统(更靠近古地表)的浅成矿化似乎比东侧(例如Granaditas矿脉和历史矿场)要高,在那里观察到贱金属含量的增加。

辉长石是主要的银矿物。电解银和自然银均可存在。银与方铅矿、黄铁矿和黄铜矿共生。金以自然片状赋存,与黄铁矿、黄铜矿共生。在当地,黄金和白银的价值之间存在很强的相关性。矿脉中的贱金属含量很低。

拉斯奇斯帕斯地区分为拉斯奇斯帕斯地区和巴比卡诺拉地区,目前发现了45个独立的浅成热液矿脉。估计了21个矿脉的矿产资源和15个矿脉的矿产储量,其中6个矿脉(Babicanora Main、Babicanora FW、Babicanora Norte、Babicanora Sur、Babi Vista和las Chispas)拥有大部分矿产储量。

钻探和取样

Silvercrest在2016-2020年间完成了多个钻井计划阶段。

第一阶段(二零一六年三月至二零一六年十月)钻探计划的目标是近地表矿化、先前采矿区的横向延伸,以及历史工作面附近潜在的深层伸展矿化。

第二阶段(2016年10月至2018年2月)钻探计划的重点是拉斯奇斯帕斯、Babicanora Main、William Tell和Giovanni矿脉的地面钻探以及拉斯奇斯帕斯和Babicanora地区矿脉的地下钻探。对La Varela、La Blanquita、Granaditas和紫晶矿脉等新目标进行了钻探测试。

第三阶段(2018年2月至2019年2月)钻探计划的重点是Babicanora Main、Babicanora FW、Babicanora HW、Babicanora Norte、Babicanora Sur、Granaditas、Luigi和Giovanni矿脉的地面钻探和拉斯奇斯帕斯矿脉的地下钻探。第二阶段钻探计划的新测试目标包括Babicanora Norte、Babicanora Sur、Granaditas、Luigi、Ametyst和Ranch矿脉。

第三阶段延长(2019年2月至2020年10月)钻探计划是一个补充计划,以支持对矿产资源分类升级的信心增强,并测试多个矿脉的扩张。采用约35米乘35米的系统钻孔矿脉穿透模式,以支持将推断矿产资源转换为指示类别。第三阶段延长钻井计划的新测试目标包括Babi Vista静脉和Babi Vista静脉张开。

最初使用手持全球定位系统(GPS)单元对地面领子位置进行测量,然后由当地承包商进行专业测量。2018年10月,外部顾问David·查韦斯·瓦伦苏埃拉完成了一项调查。最近的调查是由墨西哥索诺拉Hermosillo的Precision GPS S.A.de C.V.(Precision GPS)完成的。这项调查提供了钻杆位置、道路信息以及有关财产边界的更多细节。

利用为每个工作面建立的地下控制点,使用Precision GPS测量了地下钻孔岩圈。用Flex-it工具在15米处开始测量,每隔50米测量一次,以确定偏差,所有井下测量均为单次测量。调查测量正在监测井下偏差和钻杆的显著磁干扰,这将阻碍准确的读数。

对于一个新发现的矿脉,前10个钻孔已经完全采样。如果需要这样的采样来更好地了解地质和矿化,可以完全采样其他钻孔。确定了矿化、脉状和构造的采样间隔。每个矿化带的前后约10米都包括在采样间隔内。在非矿化岩石中,取最少0.5米的矿化物质样品长度,最长为3米。每个样品间隔要么用手劈开,要么用垂直于矿脉的湿式岩心锯切割,尽可能地将有代表性的岩芯留在盒子里,并减少随样品一起提交的样品矿化中的任何潜在偏差。

岩屑样本和/或渠道样本是从历史地下巷道和新开发的静脉漂流中采集的。这些样本是使用小大锤、手工锤/凿子和地板上的小油布收集芯片或用于疏导的电锯收集的。在拉斯奇斯帕斯、威廉·泰尔和巴比卡诺拉历史巷道现有的历史淤泥和材料库存中随机进行采样。样本采集是用手工或铲子从近地表材料中完成的,作为一种非选择性采集,既代表淤泥堆的细碎部分,也代表粗碎部分。作为测试程序完成的俄歇采样,在选定的地表矿化岩石倾倒场按标称1米深的间隔进行采样。由于岩石大和回收率低,螺旋钻机计划停止。最初在矿化岩石倾倒场工作面人工挖掘约0.5米处的沟渠,每1米收集一次样品。随后,对所有可进入的历史垃圾场完成机械挖沟。使用挖掘机挖掘约1.5米深的沟渠,并将挖掘出的材料堆放在沟渠旁边进行取样和描述。样本重量为3-5公斤。

SilverCrest使用水浸法现场收集了641个体积密度测量数据。总部位于墨西哥Hermosillo的ALS Chemex(ALS)对72个样品进行了蜡涂层体积密度测试,以验证现场测量结果。2018年11月,SilverCrest收集了两个样品,并由SilverCrest将其发送到总部位于Hermosillo的Geotecnia del Noroust S.A.de C.V.,进行蜡涂层干密度测试。容重范围为4.02吨/立方米,平均值为2.52吨/立方米。根据SilverCrest和两个实验室完成的容重测试工作的结果,矿产资源量估算中的所有岩石类型的平均容重均为2.55吨/立方米。

所有初级化验都是由Hermosillo的ALS、加拿大不列颠哥伦比亚省温哥华的ALS和Hermosillo的Bureau Veritas Minerals实验室(Bureau Veritas,正式检查实验室)完成的。检查化验由SGS de墨西哥S.A.de C.V在墨西哥杜兰戈(SGS Durango)进行。这些实验室独立于SilverCrest,拥有选定分析技术的认证。

所有样品都被粉碎到75%(ALS)或70%(Bureau Veritas)减去2 mm,然后用Riffle Split混合和分开。然后将所有样品的裂片粉碎至80%(ALS)或85%(Bureau Veritas)减去75µm。所有粉碎的裂片被提交给多元素王水消解与电感耦合等离子体(ICP)-质谱仪(MS)检测,并用于金火分析(FA)和原子吸收光谱(AAS)检测。

用王水消解和电感耦合等离子体原子发射光谱分析(AES)检测返回的高于检出限>100 gpt Ag的样品,并将样品稀释到等级检测下限(1 gpt,样品用FA和重量法检测重新运行,当金值>10gpt时,用30 g FA和AAS检测重新运行样品。用王水消解和电感耦合等离子体原子发射光谱分析(ICPAES)完成后,返回>10,000 ppm的锌、铅或铜的样品被重新运行。

质量保证/质量控制(QA/QC)计划包括认证标准物质(CRM),对所有采集的样品类型按1:50的比例插入空白样品,并对一些地下芯片样品、芯浆和粗废料插入重复样品。CDN资源实验室有限公司是标准物质的来源。所有空白样品从当地的二氧化硅帽中采集。

SilverCrest实施的样本准备、分析和安全计划旨在支持收集大量数据。样本收集和处理程序都有很好的记录。实验室分析方法、检测下限和品位分析下限与矿化类型和品位相适应。SilverCrest实施的QA/QC方法能够评估样品的安全性、分析准确性和潜在的污染。QP审查了样品收集和处理程序、实验室分析方法、QA/QC方法和QA/QC计划结果,并认为这些方法足以支持当前的矿产资源评估。

数据验证

Silvercrest开发了一个广泛的数据集,可使用GeosparkTM管理软件进行保存和管理。P&E审查了数据汇编并审计了GeosparkTM数据库。P&E通过将数据库条目与直接从ALS Webtrive获得的逗号分隔值(CSV)文件格式的化验证书进行比较,对las Chispas数据库进行了金和银的核查。对五个独立的数据集的化验数据进行了验证:拉斯奇斯帕斯、拉斯奇斯帕斯地下、巴布卡诺拉地下、威廉·泰尔地下和Babi Vista。

P&E还通过检查分析单位中的不一致、重复条目、间隔、小于或等于零的长度或距离值、空白或零值分析结果、无序间隔、大于报告的钻孔长度的间隔或距离、不适当的接箍位置、测量以及缺失的间隔和坐标字段来验证钻孔数据库。在数据库中发现并更正了几个错误。

QP相信SilverCrest提供的数据库是可靠的,QP并不认为在核实过程中遇到的几个微小差异对支持矿产资源估计的数据有重大影响。

选矿和冶金试验

2017年8月和2018年11月实施了两项冶金测试工作方案,以支持可行性研究开始前对该项目的先前评估。这两个项目都是在SGS杜兰戈完成的。这些早期的测试计划强调了要评估的首选工艺选项,并为选择钻芯和制备复合样品以进行进一步、更详细的测试提供了背景。

2019年,Las Chispas矿床的精选矿化样品被运往加拿大安大略省的SGS Lakefield Research(SGS Lakefield)进行进一步的冶金测试,以支持可行性研究,这些样品要么用于SGS Durango设施的前两次系列测试,要么是现场各种钻探项目的新样品。SGS在墨西哥和加拿大的实验室设施因其冶金测试工作而备受推崇,并独立于SilverCrest。目前还没有认可冶金测试方法的机构。

为支持可行性研究而测试的材料被认为代表了las Chispas矿床,无论是就全球平均材料特征而言,还是就矿床内的高品位、低品位(和废料)和已知的高粘土含量带而言。

总之,从2019年至报告生效日期为支持可行性研究而完成的工作包括:原料样品的化学和矿物学分析;粉碎试验;调查预选方案,包括重选和浮选;重选和浮选精矿和尾矿的氰化浸出预选方案;固液分离测试;贵金属回收测试(美林-克劳工艺);氰化物破坏测试;以及选定岩性和矿脉的关键单元作业的可变性测试。

在2019年和2020年初,通过重力预浓缩步骤完成了200多项变异性和复合浸出试验。试验工作遵循的拟议流程包括:粉碎;重力预选;重力精矿和尾矿分级的氰化浸出;浸出渣的逆流除杂(CCD)洗涤,并在过滤和长期储存之前最终对尾矿浆进行氰化物脱毒;以及美林克劳回收贵金属和常规冶炼以产生Doré。

总体而言,这项工作的高回收率是通过应用传统的商业证明的工艺在实验室规模实现的。然而,由于硫化银矿物银辉石的脆性,人们担心该矿物在实际应用中可能会过度研磨,导致重力回收率降低。为此,进行了浮选预选试验,并通过40次浮选试验取得了较好的效果:

2020年年中开展了一次广泛的宣传活动,以提高人们对氰化提金和提银的信心。这包括对高品位矿化和Sb值升高的样品的反应进行评估。在最有希望的测试条件下,黄金的总回收率为98-99%,白银的总回收率为91-97%。

在这项可行性研究中,精矿和尾矿的浮选和单独氰化相结合的流程被认为是拉斯奇斯帕斯矿化最合适的设计。在测试的样本范围内,整体黄金回收率被确定为对品位相对不敏感,因此使用97.6%的平均回收率将是合适的。银回收率随着品位的增加呈线性变化,是相对可预测的,因此根据LOM确定的品位估计为94.3%。

矿产资源评价

矿产资源评估是由P&E编制的,用于拉斯奇斯帕斯和Babicanora地区潜在的原地脉状矿藏的地下开采,以及对历史作业遗留下来的库存的地面开采。

截至2020年10月16日(含截止日期),SilverCrest以Microsoft Excel数据文件的形式提供了所有钻井、测量(接箍和井下)和化验数据。该数据库包括地面钻孔、地下钻孔和地下渠道以及原地狭窄矿脉的芯片样本,其中包括地面测量和地面渠道的化验数据,以及历史库存的RC样本。

矿化矿脉线框由SilverCrest解释和构建,并由QPS验证。由于审查的结果,对线框进行了一些调整,QP认为线框是合理的,适合于矿产资源评估。

利用钻芯野外测井和化验资料,建立了代表构造赋存的金银矿化连续带和矿脉的构造延伸的矿脉模型。所有矿脉都被限制在最小真实宽度为0.5m。在初始矿产资源建模阶段,手动裁剪固体,以包括具有≥150gpt AgEq(其中AgEq=AgGpt+Au Gpt*75.0)的矿化区。在某些情况下,样品

在矿产资源模型中,为每种岩石类型分配了唯一的岩石代码。分析受到线框的限制,并在分析数据库中用岩石代码进行反向编码,岩石代码来自被切割的矿化固体和钻孔的交叉点。对于落在线框区域内的钻孔间隔,选择了0.5m合成长度。利用对数正态直方图和对数概率图对该复合材料进行了金银品位封顶和高品位过渡分析。高等级转变由一个限制性搜索椭圆和一个最大极限综合值组成。使用每个单独静脉线框内的金和银复合体进行静脉曲张分析,作为确定等级内插、搜索距离和椭圆方向策略的指南。

区块模型包括估计的金银品位、岩石类型(矿化域)、体积百分比、体积密度、AgEq值和分类的单独模型属性。所有岩石类型区块模型中的所有区块最初都被分配了一个废石代码。矿化域被用来编码域内含有≥0.01%体积的岩石类型区块模型内的所有区块。这些区块被分配了单独的岩石类型代码。

使用三次幂(ID3)的反距离加权对金级和银级块进行内插。对坡度内插执行多次通道,以逐步捕获采样点,以避免过度平滑并保持局部坡率的可变性。通道0用地下样本(如果可用)进行内插;通道1和2用由剪裁实体编码的块的剪裁线框派生的封顶复合材料进行内插。对于用未剪裁实体编码的块,使用从未剪裁实体派生的复合材料对通道3进行内插。在品位区块估计的中间阶段(2020年5月),AgEq区块价值是用以下公式计算的,该公式基于当时的现行金属价格平均和工艺回收率:

通过对连续平面图和剖面图上的复合材料和区块等级的屏幕视觉检查来验证模型,将ID3估计值与最近邻(NN)估计值进行比较,并使用条带图将ID3和NN估计值与复合材料进行比较。ID3被选为首选的内插方法,因为它在硬边界线框内保持了一些高品位的可变性,以制定更好的采矿计划,以混合用于加工的材料。

对于Babicanora主静脉,生成了估计值,并比较了ID3和普通克立格(OK)等级内插方法。比较的结果显示,OK插值法的产量较多,品位较低,AgEq盎司增加约4%。

对于Babicanora主脉,完成了包括或排除最近矿脉中开发的地下河道样品的影响的估计之间的内插比较。相比之下,地下河道样品报告的金品位较高,这是由于细粒的样品回收较好(

2020年8月,以下参数被用于计算AgEq边际品位(COG),以支持该矿床作为最终经济开采的合理前景:选择性地下采矿方法;银价18.50美元/盎司(2020年10月31日约两年往绩平均值);银工艺回收率95%;边际采矿成本40美元/吨;加工成本30美元/吨;G&A的一般和行政(G&A)成本:15美元/吨。报告适合地下开采的矿产资源估计的AgEq边际成本计算如下:

测量的矿产资源量仅限于Babicanora主脉最近的地下采样巷道,从该区域内插入地下渠道和芯片样品和钻孔的样品上下延伸10米范围。指示矿产资源被归类为与通道1和通道2内插的区块,这两个区块使用了至少两个50米范围内的钻孔。推断矿产资源被归类为矿化脉线框>150gpt AgEq内的所有剩余品位区块,但基于连续性的一些较低品位例外。根据纵向投影对分类进行了调整,以合理反映每种分类的分布。

除了估计可能适合地下开采的材料外,还对选定的历史倾倒场和库存进行了矿产资源估计。每个库存的估计吨位是根据壕沟剖面和螺旋钻孔计算的平均厚度、估计的体积密度为1.7吨/立方米和测量的表面积计算出来的,以宝石为单位,使用倾倒场周长计算。对每个储存区的金银分析数据进行品位封顶,然后根据收集的样本估计每个储存区的平均品位。历史库存的矿产资源估计是使用110gpt AgEq的COG计算的。

矿产资源表

矿产资源评估报告的生效日期为2020年10月16日。该评估的QPS为吴云刚先生,P.Geo。和宝洁的尤金·普里奇先生,P.Eng。

表0-1(摘要)和表0-2(详情)提供了可能适用于地下采矿方法的矿产资源。矿产资源报告包括转换为矿产储量的矿产资源。不属于矿产储备的矿产资源没有显示出经济可行性。

表0-1: 拉斯奇斯帕斯在150Gpt AgEq截止处的矿产资源评估摘要(1-8)

|

静脉 |

分类 |

公吨 |

Au |

银 |

AgEq |

包含 |

包含 |

包含 |

|

巴比卡诺拉总面积 |

已测量+已指示 |

2,214.5 |

7.35 |

681 |

1,319 |

523.2 |

48,471 |

93,939 |

|

拉斯奇斯帕斯总面积 |

已指示 |

445.1 |

4.20 |

548 |

913 |

60.1 |

7,844 |

13,065 |

|

未稀释的静脉总数 |

已测量+已指示 |

2,659.6 |

6.82 |

659 |

1,251 |

583.3 |

56,316 |

107,004 |

|

库存 |

已指示 |

164.2 |

1.23 |

108 |

215 |

6.5 |

572 |

1,135 |

|

总数(矿脉+库存) |

已测量+已指示 |

2,823.8 |

6.50 |

627 |

1,191 |

589.8 |

56,888 |

108,139 |

|

巴比卡诺拉总面积 |

推论 |

861.6 |

5.47 |

409 |

884 |

151.6 |

11,325 |

24,496 |

|

拉斯奇斯帕斯总面积 |

推论 |

378.4 |

1.80 |

272 |

428 |

21.9 |

3,308 |

5,209 |

|

总数(未稀释的静脉) |

推论 |

1,240.0 |

4.35 |

367 |

745 |

173.4 |

14,634 |

29,705 |

备注:

1.不属于矿产储备的矿产资源不具有经济可行性。

2.矿产资源的估计可能受到环境、许可、法律、所有权、税收、社会政治、营销或其他相关问题的重大影响。

3.本估计中推断的矿产资源量的置信度低于用于指示矿产资源量的置信度,不得转换为矿产储量。可以合理预期,随着勘探的继续,大部分推断矿产资源可升级为指示矿产资源。

4.报告中的矿产资源是根据《2019年CIM矿产资源和矿产储量估算最佳实践指南》和《2014年CIM矿产资源和矿产储量定义标准》进行估算的。

5.从线框和区块模型中删除了历史雷区。

6.AgEq以金银比86.9:1为基础,按1,410美元/盎司Au和16.60美元/盎司Ag计算,平均冶金回收率分别为96%Au和94%Ag。

7.矿产资源包括技术报告第15节所述的矿产储量。

8.由于四舍五入,总数可能无法相加。

表0-2: 拉斯奇斯帕斯矿产资源评估详情 (1-8) 在150 Gpt的AgEq截止点

|

静脉 |

分类 |

公吨 (k) |

Au (GPT) |

银 (GPT) |

AgEq (GPT) |

包含 (科兹) |

包含 (科兹) |

包含 (科兹) |

|

巴比卡诺拉美因河 |

测量的 |

143.3 |

13.52 |

1,192 |

2,366 |

62.3 |

5,490 |

10,901 |

|

巴比卡诺拉美因河 |

已指示 |

919.0 |

5.29 |

532 |

992 |

156.3 |

15,720 |

29,302 |

|

巴比卡诺拉美因河 |

已测量+已指示 |

1,062.3 |

6.40 |

621 |

1,177 |

218.6 |

21,210 |

40,204 |

|

Babicanora FW |

已指示 |

162.7 |

6.60 |

610 |

1,184 |

34.5 |

3,190 |

6,191 |

|

Babicanora硬件 |

已指示 |

119.3 |

2.48 |

151 |

366 |

9.5 |

579 |

1,406 |

|

北巴比卡诺拉 |

已指示 |

351.5 |

9.03 |

1,067 |

1,851 |

102.0 |

12,051 |

20,919 |

|

北巴比卡诺拉硬件 |

已指示 |

66.9 |

2.87 |

236 |

486 |

6.2 |

507 |

1,045 |

|

巴比卡诺拉苏尔 |

已指示 |

233.4 |

7.09 |

372 |

988 |

53.2 |

2,791 |

7,412 |

|

巴比卡诺拉苏尔HW |

已指示 |

18.4 |

2.62 |

97.5 |

325 |

1.5 |

57 |

191 |

|

Babi Vista |

已指示 |

179.9 |

15.81 |

1,293 |

2,668 |

91.5 |

7,480 |

15,482 |

|

Babi Vista防火墙 |

已指示 |

20.2 |

9.53 |

928 |

1,756 |

6.2 |

603 |

1,141 |

|

巴比卡诺拉总面积 |

已测量+已指示 |

2,214.5 |

7.35 |

681 |

1,319 |

523.2 |

48,471 |

93,939 |

|

拉斯奇斯帕斯 |

已指示 |

208.2 |

5.74 |

748 |

1,246 |

38.4 |

5,007 |

8,344 |

|

乔瓦尼 |

已指示 |

70.8 |

2.76 |

394 |

634 |

6.3 |

896 |

1,443 |

|

Gio Mini |

已指示 |

54.9 |

3.70 |

466 |

787 |

6.5 |

821 |

1,388 |

|

威廉·泰尔·梅恩 |

已指示 |

17.3 |

1.99 |

283 |

456 |

1.1 |

157 |

253 |

|

路易吉 |

已指示 |

61.9 |

2.48 |

338 |

553 |

4.9 |

672 |

1,101 |

|

Luigi_FW |

已指示 |

31.9 |

2.74 |

281 |

520 |

2.8 |

288 |

533 |

|

拉斯奇斯帕斯总面积 |

已指示 |

445.1 |

4.20 |

548 |

913 |

60.1 |

7,844 |

13,064 |

|

未稀释的静脉总数 |

已测量+已指示 |

2,659.6 |

6.82 |

659 |

1,251 |

583.3 |

56,315 |

107,004 |

|

库存 |

已指示 |

164.2 |

1.23 |

108 |

215 |

6.5 |

572 |

1,134 |

|

总数(矿脉+库存) |

已测量+已指示 |

2,823.8 |

6.50 |

627 |

1,191 |

589.8 |

56,888 |

108,139 |

|

Babicanora Main(El Muerto Zone Inc.) |

推论 |

342.0 |

3.02 |

256 |

519 |

33.2 |

2,819 |

5,706 |

|

Babicanora FW |

推论 |

5.4 |

1.39 |

154 |

275 |

0.2 |

27 |

48 |

|

Babicanora硬件 |

推论 |

6.0 |

1.97 |

79 |

250 |

0.4 |

15 |

48 |

|

北巴比卡诺拉 |

推论 |

53.1 |

2.09 |

317 |

499 |

3.6 |

541 |

851 |

|

北巴比卡诺拉硬件 |

推论 |

27.2 |

1.77 |

172 |

326 |

1.6 |

151 |

286 |

|

巴比卡诺拉苏尔 |

推论 |

79.4 |

4.94 |

251 |

681 |

12.6 |

641 |

1,737 |

|

巴比卡诺拉苏尔HW |

推论 |

2.8 |

2.53 |

6 |

226 |

0.2 |

1 |

21 |

|

静脉 |

分类 |

公吨 (k) |

Au (GPT) |

银 (GPT) |

AgEq (GPT) |

包含 (科兹) |

包含 (科兹) |

包含 (科兹) |

|

巴比卡诺拉南岸 |

推论 |

42.0 |

1.77 |

162 |

316 |

2.4 |

219 |

426 |

|

Babi Vista |

推论 |

14.1 |

3.05 |

222 |

488 |

1.4 |

101 |

221 |

|

Babi Vista Splay |

推论 |

211.4 |

13.00 |

909 |

2,039 |

88.3 |

6,180 |

13,857 |

|

Babi Vista防火墙 |

推论 |

15.1 |

2.36 |

214 |

419 |

1.1 |

104 |

204 |

|

Granaditas 1 |

推论 |

43.5 |

4.11 |

295 |

653 |

5.8 |

413 |

913 |

|

格拉纳迪塔斯2 |

推论 |

19.7 |

1.19 |

182 |

285 |

0.8 |

115 |

180 |

|

巴比卡诺拉总面积 |

推论 |

861.6 |

5.47 |

409 |

884 |

151.6 |

11,325 |

24,496 |

|

拉斯奇斯帕斯 |

推论 |

71.7 |

3.27 |

469 |

753 |

7.5 |

1,082 |

1,736 |

|

Gio Mini |

推论 |

6.8 |

2.20 |

535 |

726 |

0.5 |

118 |

160 |

|

威廉·泰尔·梅恩 |

推论 |

155.5 |

1.49 |

233 |

363 |

7.4 |

1,166 |

1,813 |

|

William Tell HW |

推论 |

55.9 |

2.00 |

237 |

412 |

3.6 |

427 |

740 |

|

William Tell Mini |

推论 |

33.5 |

1.60 |

172 |

311 |

1.7 |

185 |

334 |

|

路易吉 |

推论 |

19.7 |

1.14 |

161 |

260 |

0.7 |

102 |

165 |

|

Luigi_FW |

推论 |

35.2 |

0.33 |

202 |

230 |

0.4 |

229 |

261 |

|

拉斯奇斯帕斯总面积 |

推论 |

378.4 |

1.80 |

272 |

428 |

21.9 |

3,308 |

5,209 |

|

未稀释的静脉总数 |

推论 |

1,240.0 |

4.35 |

367 |

745 |

173.4 |

14,633 |

29,705 |

备注:

1.不属于矿产储备的矿产资源不具有经济可行性。

2.矿产资源的估计可能受到环境、许可、法律、所有权、税收、社会政治、营销或其他相关问题的重大影响。

3.本估计中推断的矿产资源量的置信度低于用于指示矿产资源量的置信度,不得转换为矿产储量。可以合理预期,随着勘探的继续,大部分推断矿产资源可升级为指示矿产资源。

4.报告中的矿产资源是根据2014年CIM《矿产资源和矿产储量定义标准》估算的。

5.从线框和区块模型中删除了历史雷区。

6.AgEq的计算依据是金与银的比例为86.9:1,使用1,410美元/盎司的金和16.60美元/盎司的银计算,平均冶金回收率分别为96%的金和94%的银。

7.矿产资源包括技术报告第15节所述的矿产储量。

8.由于四舍五入,总数可能无法相加。

矿产储量估算

矿产资源区块模型中包含的推断矿产资源量被视为零品位废物。

COG是使用输入参数计算的,如工艺回收、加工成本、G&A成本、商品价格、汇率和营销成本(表0-3)。

表0-3: COG输入参数

|

输入参数 |

|

|

|

加工成本 |

$/t碾磨 |

35.00 |

|

一般和行政费用 |

$/t碾磨 |

15.00 |

|

金价 |

美元/盎司 |

1,410 |

|

银价 |

美元/盎司 |

16.60 |

|

转换 |

克/盎司 |

31.10 |

|

政府金版税 |

% |

0.5 |

|

黄金回收 |

% |

96.0 |

|

银回收 |

% |

94.0 |

|

回收的金银比率 |

Au/Ag |

86.9 |

|

应付黄金 |

% |

99.85 |

|

应付白银 |

% |

99.85 |

|

运输 |

美元/盎司 |

0.01 |

|

处理和精炼 |

美元/盎司 |

0.22 |

|

净值(银) |

美元/盎司 |

15.25 |

|

净值(银) |

$/g |

0.49 |

运营成本是根据每天1250吨的开采和加工率计算的。边际齿轮也是在没有开发成本的情况下计算出来的。

通过挖掘方法来定义轮齿:

深孔和鳄梨采矿法:焦炭贫化=190gpt AgEq,边际贫化=170gpt AgEq;

充填采矿法:采场采宽1.5m时,贫化COG=250gpt AgEq,采场宽度2.5m时,贫化COG=220gpt AgEq,采场宽度4.5m时,贫化COG=200gpt AgEq,采场开采宽度1.5m时,边际贫化COG=210gpt AgEq,采场宽度2.5m时,贫化COG=200gpt AgEq,采场开采宽度4.5m时,贫化COG=200gpt AgEq,采场开采宽度4.5m时,贫化COG=190gpt AgEq;

充填采矿法:采场开采宽度为0.5米时,贫化COG=430 gpt AgEq;采场开采宽度为1.0 m时,贫化COG为330 gpt AgEq;采场开采宽度为1.5 m时,充填开采方法为290 gpt AgEq;采场开采宽度为0.5 m时,边际贫化COG=300 gpt AgEq;采场开采宽度为1.0 m时,贫化COG为240 gpt AgEq;采场开采宽度为1.5米时,为220 gpt AgEq;

库存:约110加仑AgEq.

采场使用Deswik采场优化器(DSO)软件进行设计。运行了多个DSO方案,以获得吨位和品位方面的最佳结果。DSO软件首先被编程为使用适用的COG来估计经济损失。然后,使用适用的边际COG完成了第二套经济计算。根据边缘COG计算出的与第一个采场连续的采场被认为是储量包裹体。

利用DSO进行计划外采矿稀释,允许在上盘和下盘进行稀释。根据采矿方法的不同,选择了不同的稀释浓度。在矿产资源区块模型中,利用钻孔分析在矿化矿脉周围创建了一个0.2米的形状,以评估矿化带外部的贫化程度。除了这些形状外,稀释材料被假定为零品位。在矿化材料加载期间,预计一些胶结石充填体(CRF)将落入采场并从邻近采场移走和/或从采场底板上被刮掉。这种材料也被认为是零级的。

各种采矿方法的采矿回收率为95%,以解决开采不足和矿化材料留在原地的问题。由于所使用的采矿方法在很大程度上是非常有选择性的,这一百分比还包括了一些留在窗台支柱中的岩石。

矿产储量评估的生效日期为2021年1月4日。该评估的QP是GMS员工Carl Michaud先生,P.Eng。使用输入参数计算COG,如工艺回收、加工成本、G&A成本、商品价格、汇率和营销成本(表0-4和表0-7)。

表0-4: 矿产储量估算(生效日期:2021年1月4日)

|

分类 |

公吨(K) |

Au |

银 |

AgEq |

包含的Au |

含银 |

包含的AgEq |

|

久经考验 |

336.5 |

6.21 |

552 |

1,091 |

67.1 |

5,971 |

11, 806 |

|

很有可能 |

3,014.7 |

4.65 |

451 |

855 |

451.0 |

43,707 |

82,898 |

|

经过验证+可能 |

3,351.2 |

4.81 |

461 |

879 |

518.1 |

49,679 |

94,740 |

备注:

1.矿产储量是根据《2019年CIM矿产资源和储量估算最佳实践指南》和《2014年CIM矿产资源和矿产储量定义标准》进行估算的。

2.根据矿脉宽度和经济运行参数计算出的可变COG来估算矿产储量。COG估算详情见第15.2节。

3.矿产储量是使用黄金1,410美元/盎司和白银16.60美元/盎司的长期价格估计的。

4.矿产储量估计中包括0.5%的政府黄金特许权使用费。

5.矿产储量估计,开采回收率为95%。

6.所列矿物储量包括内部稀释和外部稀释。外部稀释度包括深孔采矿法的上盘和下盘宽度为0.5m的采矿稀释液,挖方充填回采方法的上盘和下盘宽度为0.2m的采矿稀释液。回填稀释度也包括在内,对于深孔采矿法为7%,对于挖方充填和回采采矿法为10%。

7.深孔充填采矿法的最小开采宽度为1.5米。再采矿法的最小开采宽度为0.5m。

8.矿产储备的经济可行性已得到证明。

9.AgEq以金银比86.9:1为基础,按1,410美元/盎司Au和16.60美元/盎司Ag计算,平均冶金回收率分别为96%Au和94%Ag。

10.评估的合格人员是GMS地下工程经理Carl Michaud先生,P.Eng。该预估的生效日期为2021年1月4日。

11.由于四舍五入,总数可能无法相加。

表0-5: 按矿脉估算矿产储量(生效日期:2021年1月4日)

| 静脉 | 分类 | 公吨(Kt) | Au(GPT) | 银(GPT) | AgEq(GPT) | 包含的Au(科兹) | 含银(蚊子) | 包含 GEq(蚊子) |

| 巴比卡诺拉美因河 | 久经考验 | 119.4 |

13.11 | 1,168 | 2,307 | 50.3 | 4,486 | 8,860 |

| 巴比卡诺拉美因河 | 很有可能 | 1,474.8 |

3.47 | 337 | 638 | 164.6 | 15,965 | 30,273 |

| 北巴比卡诺拉 | 很有可能 | 514.8 |

5.87 | 682 | 1,192 | 97.1 | 11,289 | 19,732 |

| Babi Vista | 很有可能 | 220.7 |

11.71 | 955 | 1,972 | 83.1 | 6,774 | 13,994 |

| Babi Vista防火墙 | 很有可能 | 18.8 |

8.64 | 867 | 1,618 | 5.2 | 524 | 978 |

| 巴比卡诺拉苏尔 | 很有可能 | 305.3 |

4.98 | 262 | 695 | 48.9 | 2,569 | 6,818 |

| 巴比卡诺拉苏尔HW | 很有可能 | 6.1 |

3.12 | 102 | 373 | 0.6 | 20 | 73 |

| 巴比卡诺拉总面积 | 久经考验 | 119.4 | 13.11 | 1,168 | 2,307 | 50.3 | 4,486 | 8,860 |

| 静脉 | 分类 | 公吨(Kt) | Au(GPT) | 银(GPT) | AgEq(GPT) | 包含的Au(科兹) | 含银(蚊子) | 包含的AgEq(蚊子) |

| 巴比卡诺拉总面积 | 很有可能 | 2,540.6 |

4.89 | 455 | 880 | 399.6 | 37,142 | 71,867 |

| 拉斯奇斯帕斯 | 很有可能 | 180.6 |

5.21 | 661 | 1,114 | 30.2 | 3,841 | 6,470 |

| 乔瓦尼 | 很有可能 | 65.8 |

2.02 | 301 | 476 | 4.3 | 637 | 1,007 |

| Gio Mini | 很有可能 | 64.6 |

2.51 | 318 | 536 | 5.2 | 660 | 1,112 |

| 路易吉 | 很有可能 | 37.7 |

2.27 | 309 | 506 | 2.8 | 374 | 613 |

| Luigi FW | 很有可能 | 38.7 |

1.67 | 178 | 323 | 2.1 | 222 | 402 |

| 威廉·泰尔 | 很有可能 | 8.9 |

1.94 | 273 | 441 | 0.6 | 78 | 126 |

| 拉斯奇斯帕斯总面积 | 很有可能 | 396.3 | 3.54 | 456 | 764 | 45.1 | 5,812 | 9,731 |

| 历史库存 | 久经考验 | 162.6 |