目录表

生意场

在投资我们的普通股之前,您应仔细阅读整份招股说明书,包括本招股说明书中“风险因素”、“管理层对财务状况和经营结果的讨论和分析”标题下提供的信息,以及我们的综合财务报表及其附注。在本招股说明书中,除我们另有说明或上下文另有规定外,“SatixFy”、“本公司”、“本公司”、“注册人”、“我们”、“本公司”和“本公司”均指SatixFy通信有限公司及其合并子公司。

我们的使命

我们的使命是成为全球领先的数字卫星通信系统供应商,为全球市场提供基于卫星的宽带传输。

我公司

我们是一家垂直集成的卫星通信系统供应商,使用我们自己的半导体,专注于设计服务于整个卫星通信价值链的芯片和系统-从卫星有效载荷到用户终端。我们创造的芯片技术能够使基于卫星的宽带传输到世界各地的市场。自2012年6月开始运营以来,截至2022年12月31日,我们在研发方面的投资超过2.09亿美元。研发)创造我们认为是世界上最先进的卫星通信和地面终端芯片。

我们开发先进的专用和射频集成电路芯片(“ASIC”和“RFIC”),其技术旨在满足各种卫星通信应用的要求,主要用于LEO、MEO和GEO卫星通信系统、航空/IFC系统以及某些COTM应用。我们的芯片技术支持电子操控多波束天线(“ESMA”)、数字波束形成和波束跳跃、有效载荷的星上处理和软件定义无线电(“SDR”)调制解调器 - ,每一项都将是提供优化的低轨卫星星座接入的关键。

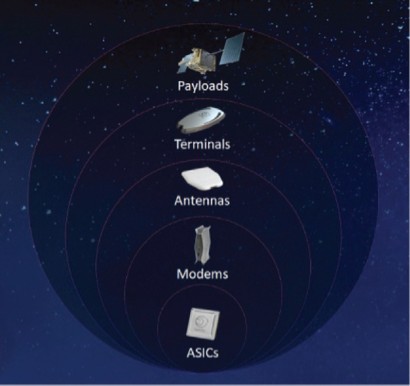

我们相信,我们是唯一一家垂直整合的卫星通信系统制造商,销售跨越整个卫星通信价值链的产品(如下图所示)。我们的所有系统都集成了我们专有的半导体芯片,我们是其中的无厂房制造商。我们设计我们的芯片,编写我们的软件,并设计用于各种卫星通信应用的端到端通信系统。

我们的卫星通信行业端到端解决方案包括卫星有效载荷、用户终端(地面和航空/IFC)和集线器,每个集线器都围绕我们先进的ASIC和RFIC构建。我们拥有多元化的客户群,包括卫星运营商、航空公司、卫星通信系统制造商以及将我们的芯片和系统集成到其卫星通信基础设施中的其他连接服务提供商。我们相信,我们的模块化、可扩展和软件可控技术、我们对为整个卫星通信价值链生产产品的专注,以及我们设计系统以满足客户规格的能力和经验,使我们有别于竞争对手。

81