本初步招股说明书补充文件中的信息不完整,可能已更改 。本初步招股说明书补充文件和随附的招股说明书不是出售这些证券的要约,也不是在任何不允许要约或出售的司法管辖区征求购买这些证券的要约。

根据第 424 (b) (5) 条提交

注册号 333-242048

视于 2023 年 4 月 11 日完成而定

招股说明书补充文件

(致2020年8月7日的招股说明书)

三菱日联金融集团有限公司

$2026 年 4 月 到期的高级可赎回浮动利率票据

$% Senior callable 2026 年 4 月到期的固定至固定重置利率票据

$% 2029 年 4 月到期的高级可赎回固定至固定利率票据

$% Senior Callable 2034 年 4 月到期的固定至固定重置利率票据

三菱日联金融集团公司(MUFG)预计将根据2016年3月1日的优先契约发行上述 的优先票据,或统称为票据,或根据2016年3月1日的优先契约或契约。MUFG Securities Americas Inc.和其他经纪交易商可以在票据首次出售后使用本招股说明书补充文件和随附的招股说明书 进行票据中的做市交易。

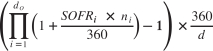

2026 年 4 月 到期的优先可赎回浮动利率票据或浮动利率票据将按浮动利率从 2023 年 4 月(且包括)2023 年 4 月(但不包括)产生利息,每年 1 月、4 月、7 月和 10 月按季度支付,每笔利息将在 调整后按季度支付。每个利息期的浮动利率票据的年利率将等于复合每日SOFR(定义见下文),加上百分比,将按照 notesFloating Rate Notes的描述中所述确定。

2026年4月到期的优先可赎回固定至固定重置利率票据或 3年期票据、2029年4月到期的优先可赎回固定至固定重置利率票据或6年期票据,以及2034年4月到期的优先可赎回固定至固定重置利率票据或11年期 票据,统称为固定至固定重置利率票据,将承担利息(并包括) 2023 年 4 月至(但不包括)适用的重置日期,即适用的到期日前一年 的四月,按上面列出的固定年利率计算,每半年拖欠一次,每年4月和10月支付,第一笔利息将于 2023 年 10 月支付。

每个系列的固定至固定重置利率票据将从适用的重置日期(包括)适用的重置日期到(但不包括)适用的到期日产生利息,固定年利率等于计算代理在适用的重置决定日期(定义见下文)确定的适用的美国国债利率(定义见下文),再加上3年期票据的百分比、6年期票据的%和11年期票据的% 票据分别每半年支付一次 欠款,在适用的重置日期之后的4月和10月立即支付。

根据某些条件,我们可以自行决定在该系列票据到期日前一年的日期全部赎回一系列票据,但不能部分赎回其本金的100%加上赎回至赎回之日的任何应计和未付利息(但不包括 )。参见本招股说明书补充文件中对票据/可选赎回的描述。此外,我们可以选择将一系列票据全部但不能部分赎回 本金的100%,加上某些税收事件发生时截至赎回之日的任何应计和未付利息,但不包括在某些条件下。参见随附的招股说明书中的优先债务证券描述可选 税收赎回。

根据日本TLAC标准(定义见下文),这些票据旨在符合外部总损失吸收能力或外部 TLAC 债务的资格。这些票据将是我们的优先无抵押债务,但在结构上将次于三菱日联金融集团子公司的负债。参见随附的招股说明书中的风险因素和 优先债务证券的描述。

我们已向卢森堡证券交易所申请 将票据列入卢森堡证券交易所的官方名单,并允许这些票据在卢森堡证券交易所Euro MTF市场上交易。就第2014/65/EU号指令而言,卢森堡证券交易所欧元MTF市场不是受监管的市场 。就2019年7月16日卢森堡证券招股说明书法第四部分而言,本招股说明书补充文件及随附的招股说明书构成了上市招股说明书。就法规(欧盟)2017/1129(招股说明书条例)或《招股说明书条例》而言,本 招股说明书补充文件和随附的招股说明书不构成招股说明书,因为根据2018 年 欧盟(退出)法案(英国招股说明书条例),它构成了国内法的一部分。

投资票据 涉及风险。参见本招股说明书补充文件第 SP-1 页和随附招股说明书第 6 页开头的风险因素,此处以引用方式纳入我们最新的 表格20-F年度报告。

美国证券交易委员会、美国证券交易委员会、美国证券交易委员会和任何州证券监管机构均未批准或不批准这些证券 ,也未确定本招股说明书补充文件或随附的招股说明书是否真实或完整。任何与此相反的陈述都是刑事犯罪。

这些证券不是存款或储蓄账户。这些证券不由美国联邦存款保险公司、联邦存款保险公司或 任何其他政府机构或机构投保。

| 向公众公开的价格(1) |

承保折扣 和佣金(2) |

向我们收益 (在 费用之前)(1) |

||||||||||

| 每张2026年到期的浮动利率票据 |

% | % | % | |||||||||

| 2026 年到期的浮动利率票据总额 |

$ | $ | $ | |||||||||

| 每张 2026 年到期的三年期票据 |

% | % | % | |||||||||

| 2026 年到期的 3 年期票据总额 |

$ | $ | $ | |||||||||

| 每张 2029 年到期的六年期票据 |

% | % | % | |||||||||

| 2029 年到期的 6 年期票据总额 |

$ | $ | $ | |||||||||

| 每张 2034 年到期的 11 年期票据 |

% | % | % | |||||||||

| 2034 年到期的 11 年期票据总额 |

$ | $ | $ | |||||||||

| (1) | 加上2023年4月之后的应计利息(如果有)。 |

| (2) | 有关承保补偿的其他信息,请参阅承保(利益冲突)。 |

预计这些票据只能在2023年4月左右通过存托信托 公司(DTC)的设施以账面记账形式交付给买方,用于其参与者的账户,包括Euroclear Bank SA/NV和Clearstream Banking S.A.,或卢森堡的Clearstream Banking S.A.。

联席牵头经办人和联席账簿管理人

| 摩根士丹利 | 马克杯 |

| 巴克莱 (3 年期浮动利率 票据) |

美国银行证券 (3年期固定至固定重置利率票据) |

花旗集团 (6 年期国债) |

摩根大通 (11 年期国债) |

本招股说明书补充文件的发布日期为 2023 年 4 月