| 2023 年第一季度季度更新 2023 年 5 月 10 日纳斯达克:RIOT |

| 本演示文稿中非历史事实陈述的陈述是前瞻性陈述,反映了管理层当前的预期、假设、 以及对未来业绩和经济状况的估计,不能保证未来的业绩或实际业绩。此类陈述是根据经修订的1933年《证券法》第27A条和经修订的1934年《证券交易法》第21E条的安全港条款作出的。这些 前瞻性陈述可能包括但不限于关于收购收益的陈述,包括潜在的未来财务和经营业绩, 以及公司的计划、目标、预期和意图。诸如 “预期”、“相信”、“计划”、“期望”、“打算”、“将”、“潜力”、“希望”、 之类的词语以及类似的表达方式旨在识别前瞻性陈述;但是,前瞻性陈述可以在没有此类表示方式的情况下作出。 由于此类前瞻性陈述反映了管理层当前对未来业绩和经济状况的预期、假设和估计, 它们受风险和不确定性的影响,可能导致实际结果与此类前瞻性陈述所表达或暗示的结果存在重大差异。这些 风险和不确定性包括但不限于:未经审计的比特币产量估计;我们未来的哈希率增长(EH/s);预期收益、 施工进度以及与 Corsicana 设施相关的成本;我们的预期新矿机交付时间表;我们成功部署新矿机的能力;正在开发的兆瓦容量;与实现我们预期的浸入式冷却收益相关的风险;与之相关的风险成功与否、时间表、成本以及 整合我们收购的业务的难度;我们的未能从我们的收购中实现预期的效率以及战略和财务收益;以及 COVID-19 和其他全球事件可能对我们、我们的客户、供应商以及与我们的预计时间表、未来 业绩和运营相关的经济状况产生的影响。 有关公司管理层确定的因素的详细信息,他们认为这些因素可能导致实际业绩与本演示文稿中包含的前瞻性陈述所表达或暗示的 存在重大差异 ,可在公司向美国证券交易委员会(“SEC”)提交的文件中找到,包括 “风险因素” 和 “关于 的前瞻性说明” 部分中讨论的风险、不确定性和其他因素公司10-K表年度报告的 “声明”经修订的截至2022年12月31日的财年以及 公司向美国证券交易委员会提交的其他文件,其副本可从美国证券交易委员会的网站www.sec.gov获取。除了这些风险以及 公司管理层发现并在公司向美国证券交易委员会提交的文件中披露的风险外,管理层未确定的或 管理层目前认为对公司、其业务或前景不重要的其他风险、因素和不确定性也可能对公司的未来实际业绩产生重大影响, 包括对公司业务不利的方式。本演示文稿中包含的所有前瞻性陈述仅在本演示之日作出, 除非法律要求,否则公司不打算或有义务更新或修改任何此类前瞻性陈述以反映 随后发生或公司此后得知的事件或情况。提醒阅读本演示的人不要过分依赖 此类前瞻性陈述。 2 前瞻性陈述 |

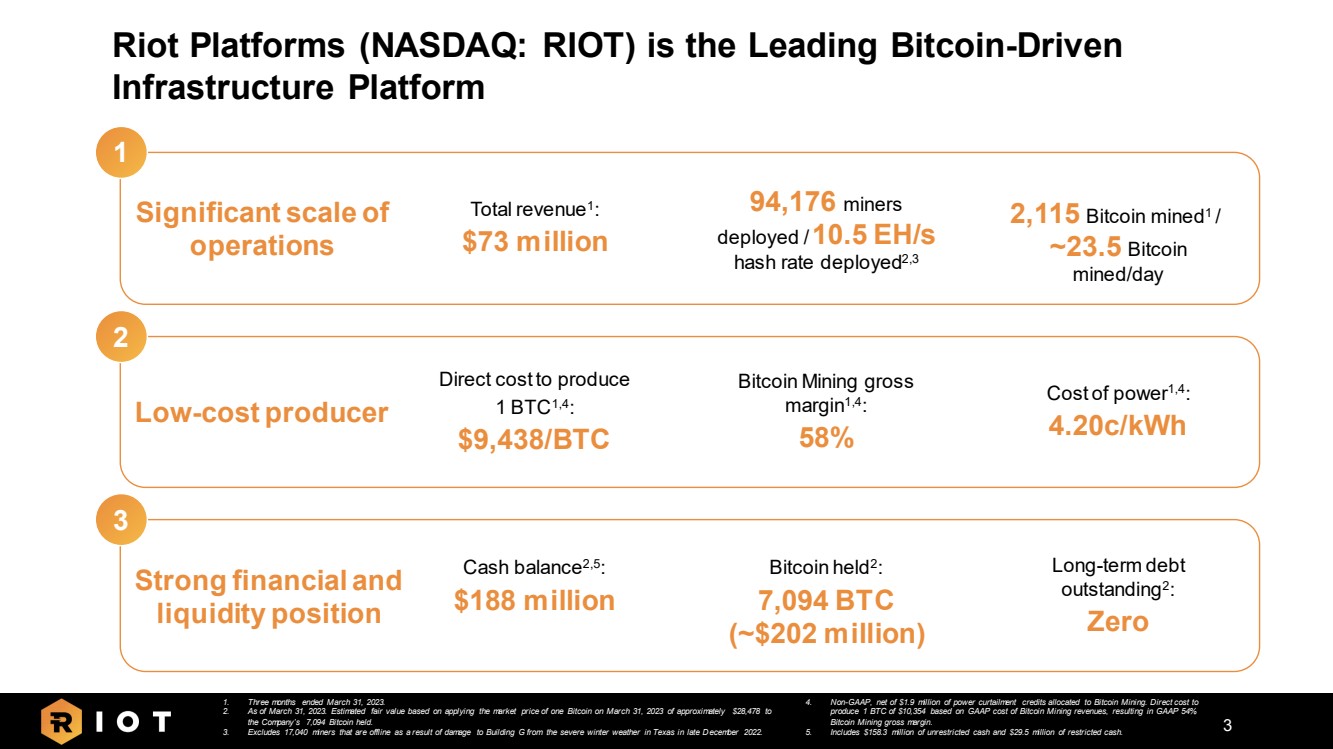

| Riot Platforms(纳斯达克股票代码:RIOT)是比特币驱动的领先基础设施平台 94,176 名矿工 已部署/10.5 EH/s 哈希率2,3 的巨大规模 总收入 1: 730万美元 1 2 生产 1 BTC1,4 的直接成本 8/BTC 比特币采矿总收入 margin1,4: 58% 现金余额2,5: 1.88亿美元强劲的财务和 流动性状况 3 比特币持有 2: 7,094 BT (约2.02亿美元) 长期债务 未偿还2: Zero 3 4。Non-GAAP,扣除分配给比特币矿业的190万美元停电信贷。根据比特币采矿收入的GAAP成本, 产生1枚比特币的直接成本为10,354美元,从而使GAAP 54% 比特币采矿毛利率。 5。包括1.583亿美元的非限制性现金和2950万美元的限制性现金。 1。截至2023年3月31日的三个月。 2。截至2023年3月31日。根据将2023年3月31日一枚比特币的市场价格约28,478美元应用于公司持有的7,094比特币 得出的估计公允价值。 3。不包括2022年12月下旬德克萨斯州冬季恶劣天气导致G楼受损而处于离线状态的17,040名矿工。 2,115 比特币 mined1/ ~23.5 比特币 mined/day 电力成本 1,4: 4.20c/kWh |

| 2023 年第一季度财务和运营业绩 4 |

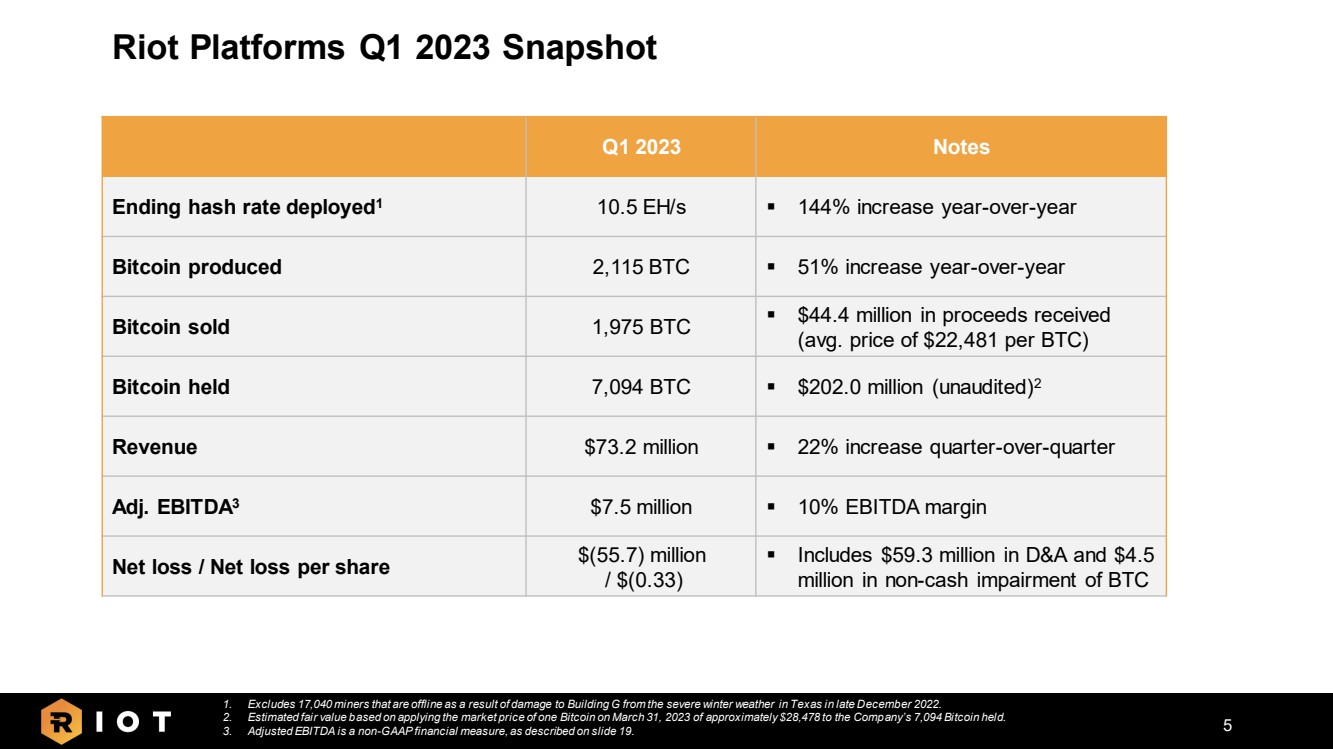

| Riot Platforms 2023 年第一季度快照 5 2023 年第一季度注意 部署的终止哈希率1 10.5 EH/s ▪ 同比增长 144% 比特币产生 2,115 枚比特币 ▪ 同比增长 51% 比特币持有 7,094 枚比特币 ▪ 2.020 亿美元 (未经审计) 2 收入 7,320 万美元 ▪ 同比增长 22% Adj. EBITDA3 750 万美元 ▪ 10% 息税折旧摊销前利润率 净亏损/每股净亏损 $ (5,570) 万美元 /$ (0.33) ▪ 包括 5,930 万美元的并购和 450 万美元的非现金 ▪比特币的减值 1.不包括2022年12月下旬德克萨斯州冬季恶劣天气导致G楼受损而处于离线状态的17,040名矿工。 2。根据将2023年3月31日一枚比特币的市场价格约28,478美元应用于公司持有的7,094枚比特币得出的估算公允价值。 3。如幻灯片19所述,调整后的息税折旧摊销前利润是一项非公认会计准则财务指标。 |

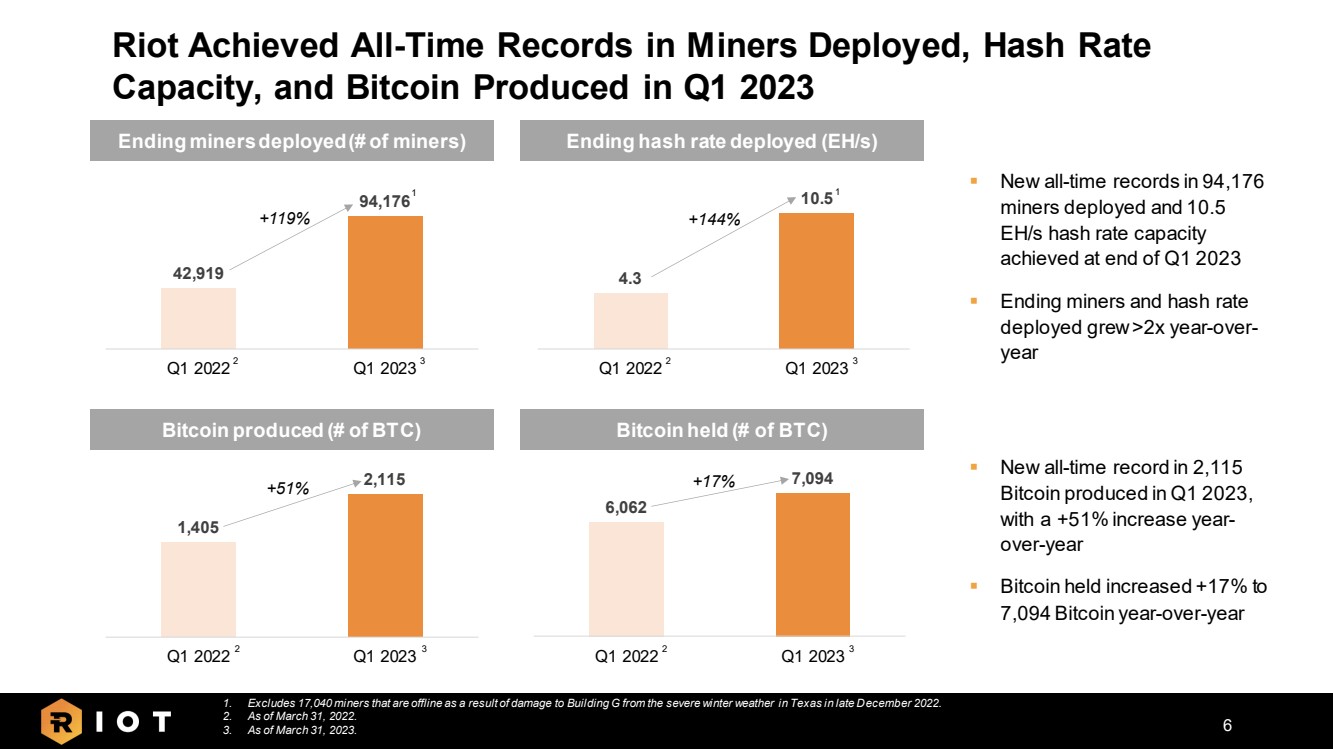

| 6 已部署的终端矿工(矿工数量)部署的终止哈希率(eH/s) 比特币产量(比特币数量)持有的比特币(比特币数量) 2023 年第一季度 6,062 7,094 7,094 2023 年第一季度 42,919 94,176 2023 年第一季度 +119% 1,405 2,115 2023 年第一季度 +51% +17% br {} 1。不包括2022年12月下旬德克萨斯州冬季恶劣天气导致G楼受损而处于离线状态的17,040名矿工。 2。截至2022年3月31日。 3。截至2023年3月31日。 2 3 Riot 在 2023 年第一季度部署的矿工、哈希率 容量和比特币产量创下历史新高 2 3 2 3 3 ▪ 2023 年第一季度末部署的 94,176 名矿工和哈希率容量创下了 10.5 EH/s 的历史记录 ▪ 2023 年第一季度产生 2,115 枚比特币的历史新高, 同比增长 +51% ▪ 持有的比特币同比增长 +17% 至 7,094 比特币 1 ▪ |

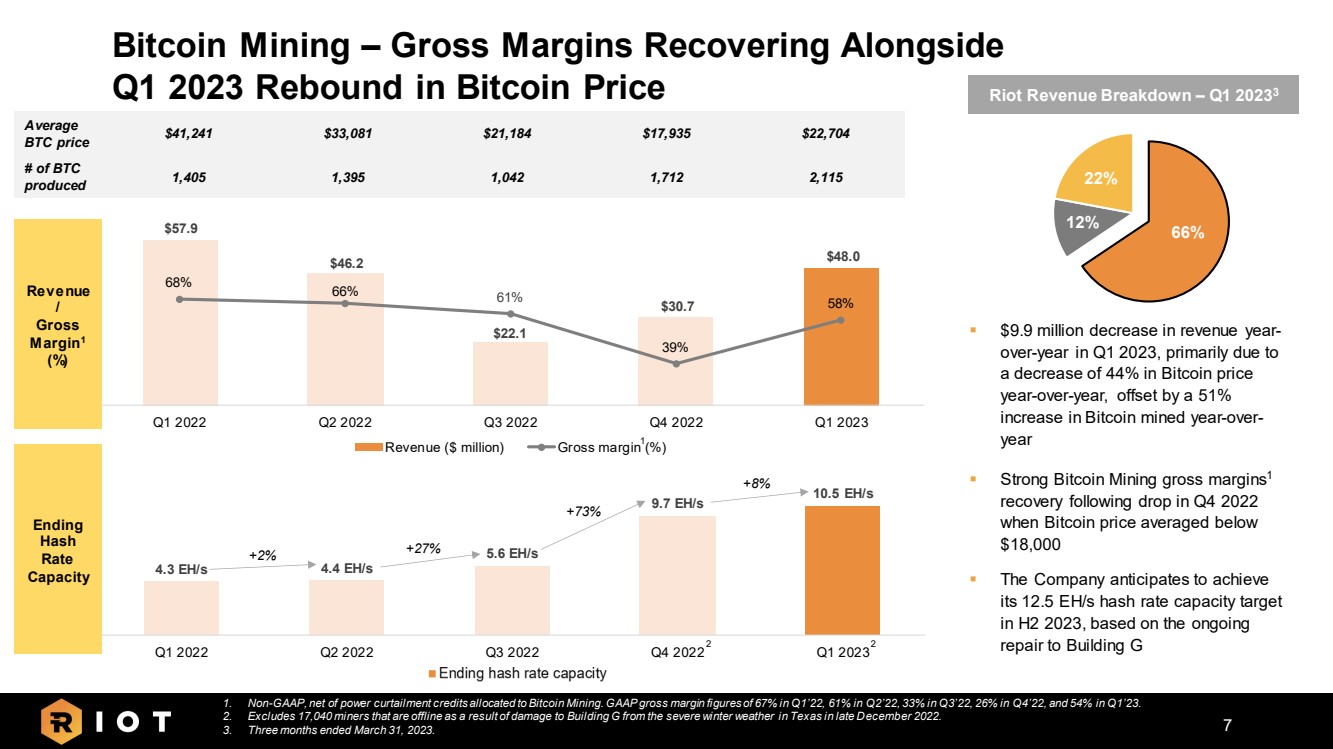

| 57.9 46.2 22.1 30.7 48.0 68% 66% 61% 39% 39% 2022 年第二季度第 3 季度2022 年第 4 季度收入(百万美元)毛利率 (%) 7 比特币挖矿 — 毛利率随着 2023 年第一季度比特币价格反弹而回升 4.3 eh/s 5.6 eh/s 9.7 eh/s 10.5 eh/s 2022 年第二季度第二季度2022 年第三季度2022 年第四季度 2023 年第一季度 +2% +27% +73% +8% 2023 年第一季度收入同比下降990万美元,这主要是由于 比特币价格同比下降44% ,被开采的比特币同比增长51% 所抵消 比特币 ▪ ▪继2022年第四季度比特币平均价格低于 18,000美元时,矿业毛利率1有所回升 ▪ 基于正在进行的G 1号楼维修,该公司预计将在2023年下半年实现 其12.5 eH/s的哈希率容量目标 。非公认会计准则,扣除分配给比特币矿业的停电信贷。GAAP毛利率在22年第一季度为67%,在22年第二季度为61%,在22年第三季度为33%,在22年第四季度为26%,在23年第一季度为54%。 2。不包括2022年12月下旬德克萨斯州冬季恶劣天气导致G楼受损而处于离线状态的17,040名矿工。 3。截至2023年3月31日的三个月。 1 平均 比特币价格 41,241 美元 33,081 美元 21,184 美元 17,935 美元 22,704 # 比特币 产生 1,405 1,395 1,042 1,712 66% 22% Riot 收入明细 — 2023 年第一季度收入 / Gross margin1 (%) 2 Ending Hash 评级 容量 |

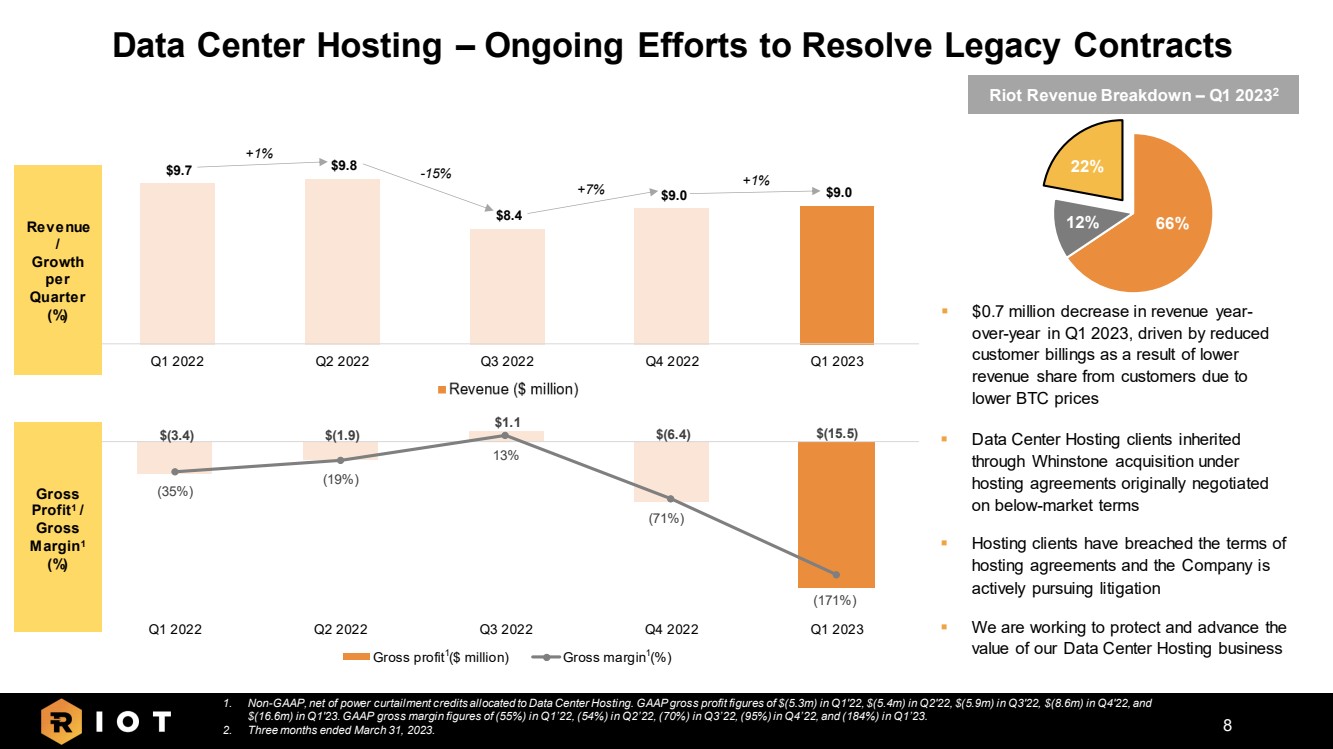

| $ (3.4) $ (1.9) $1.1 $ (6.4) $ (15.5) (35%) (19%) 13% (71%) 2022 年第 2 季度第三季度 2022 年第三季度毛利 (百万美元) 毛利率 (%) 9.7 $9.8 $8.4 $9.0 9.0 2022年第一季度2022年第二季度2022年第三季度2022年第四季度2023年第四季度数据中心托管 — 持续努力解决遗留合同 +1% -15% +7% +1% ▪ 2023 年第一季度收入同比减少70万美元,这得益于 比特币价格下跌导致客户账单减少 ▪ 数据中心托管客户端通过 继承根据 托管协议收购 Whinstone 最初是按照低于市场的条款谈判达成的 ▪ 托管客户违反了 托管协议的条款,公司正在积极提起诉讼 ▪ 我们正在努力保护和提高数据中心托管业务的 价值 12% 66% 22% Riot 收入明细 — 20232 第一季度 1 1。非公认会计准则,扣除分配给数据中心托管的停电积分。22年第一季度的GAAP毛利数字为530万美元,22年第二季度为540万美元,22年第三季度为590万美元,22年第四季度为860万美元,23年第一季度为{ br} 美元(1660万美元)。22年第一季度的GAAP毛利率为(55%),22年第二季度为54%,22年第三季度为70%,22年第四季度为95%,23年第一季度为184%。 2。截至2023年3月31日的三个月。 1 收入 / 每 季度增长 (%) 总收入 Profit1/ Grost margin1 (%) |

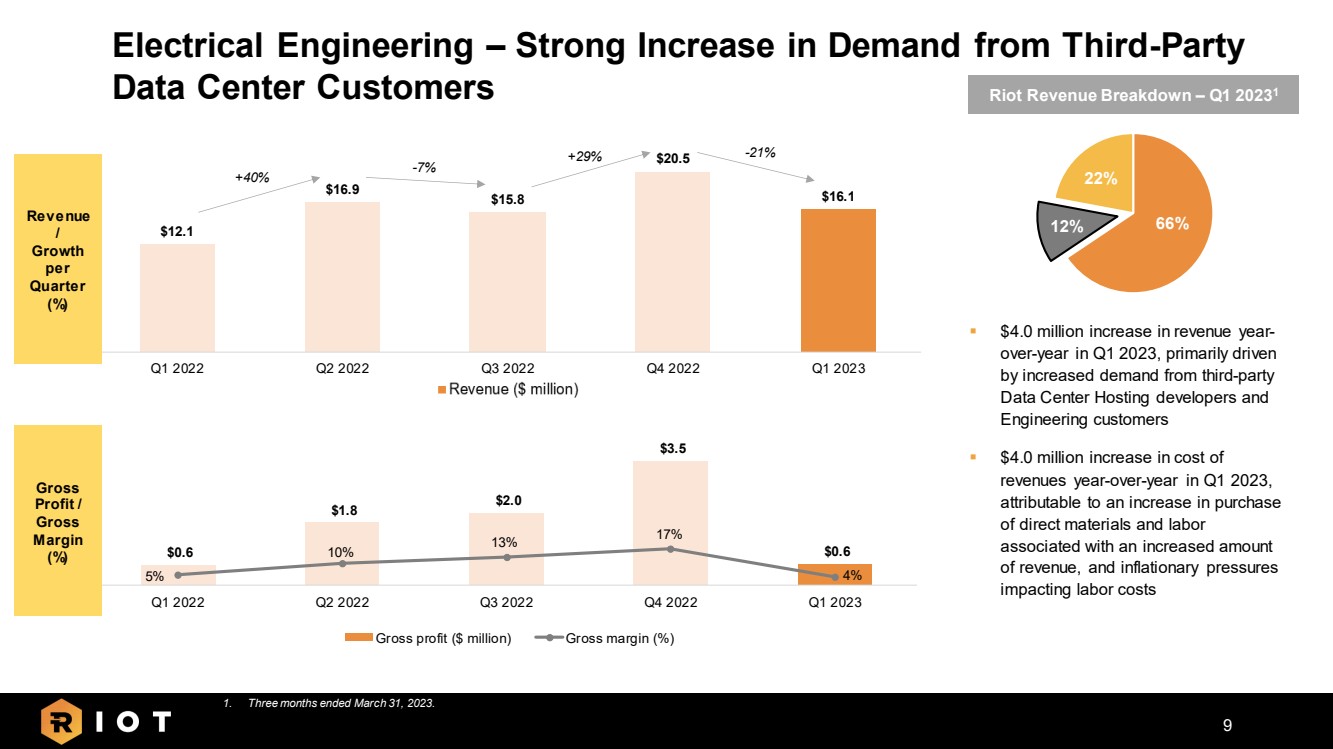

| 0.6 $1.8 $2.0 $3.5 $0.6 5% 10% 13% 17% 2022 年第 2 季度第三季度第三季度2022 年第 4 季度毛利 (百万美元) 毛利率 (%) 12.1 $16.9 $20.5 2022 2022 第二季度第 3 季度2022 年第 4 季度 2022 年第 4 季度 2023 年第一季度 9 电气工程 — 来自第三方的需求强劲增长 数据中心客户 +40% -7% +29% -21% ▪ 2023 年第一季度收入同比增长 400 万美元,这主要是由第三方 数据中心托管开发人员和 工程客户需求增加所推动 ▪ 收入成本增加400万美元2023 年第一季度, 归因于 直接材料和劳动力的购买量增加 与收入增加 以及影响劳动力成本的通货膨胀压力 12% 66% 22% Riot 收入明细 — 20231 年第一季度 1.截至2023年3月31日的三个月。 收入 / 每 季度增长 (%) 总利润/ 毛利 毛利 毛利 (%) |

| 2023 年第一季度运营亮点 10 |

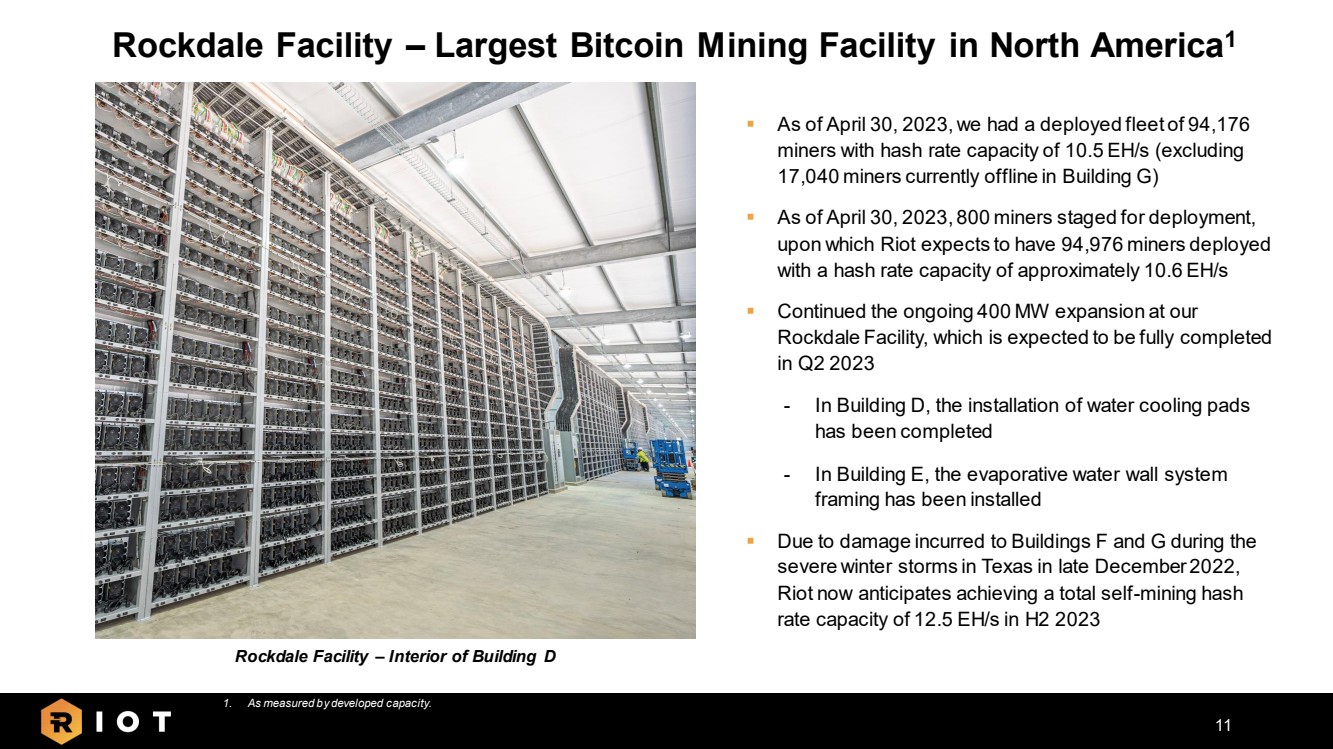

| 11 1。以发展能力衡量。 Rockdale Facility — 北美最大的比特币采矿设施1 ▪ 截至 2023 年 4 月 30 日,我们部署了一支由 94,176 名矿工组成的队伍,哈希率容量为 10.5 EH/s(不包括 目前在 G 楼离线的 17,040 名矿工) 截至 2023 年 4 月 30 日,Riot 预计将在该矿工上部署 94,976 名矿工 额定容量约为 10.6 EH/s ▪ 继续我们的 Rockdale 设施正在进行的 400 兆瓦扩建工程,该设施预计将于 2023 年第二季度全面完工 ——在 D 号楼中 ▪水冷垫 的安装已完成 -在 E 楼,蒸发水墙系统 框架已安装 ▪ 由于 2022 年 12 月下旬德克萨斯州 冬季暴风雨期间 F 和 G 楼受到损坏, Riot 现在预计在 2023 年下半年 Rockdale 设施——建筑物内部的总自采哈希 速率为 12.5 EH/s D |

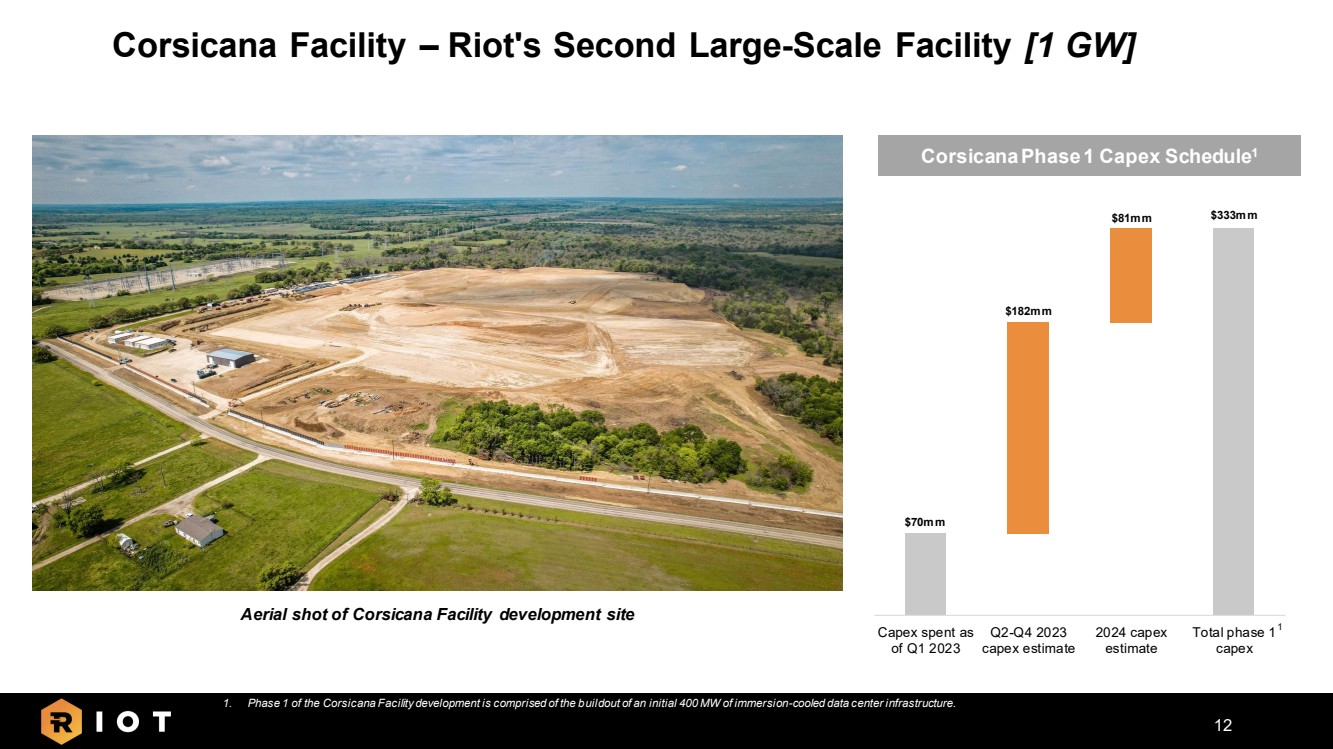

| G 12 Corsicana 设施 — Riot 的第二个大型设施 [1 GW] 资本支出为 2023 年第一季度 的资本支出估算 2024 年资本支出 估计 第 1 阶段总资本支出 7000 万美元 3.33 亿美元 1.82 亿美元 科西卡纳设施开发场地 1 的空中拍摄。Q2-Q4Corsicana设施开发的第一阶段包括建造最初的400兆瓦的浸入式冷却数据中心基础设施。 1 |

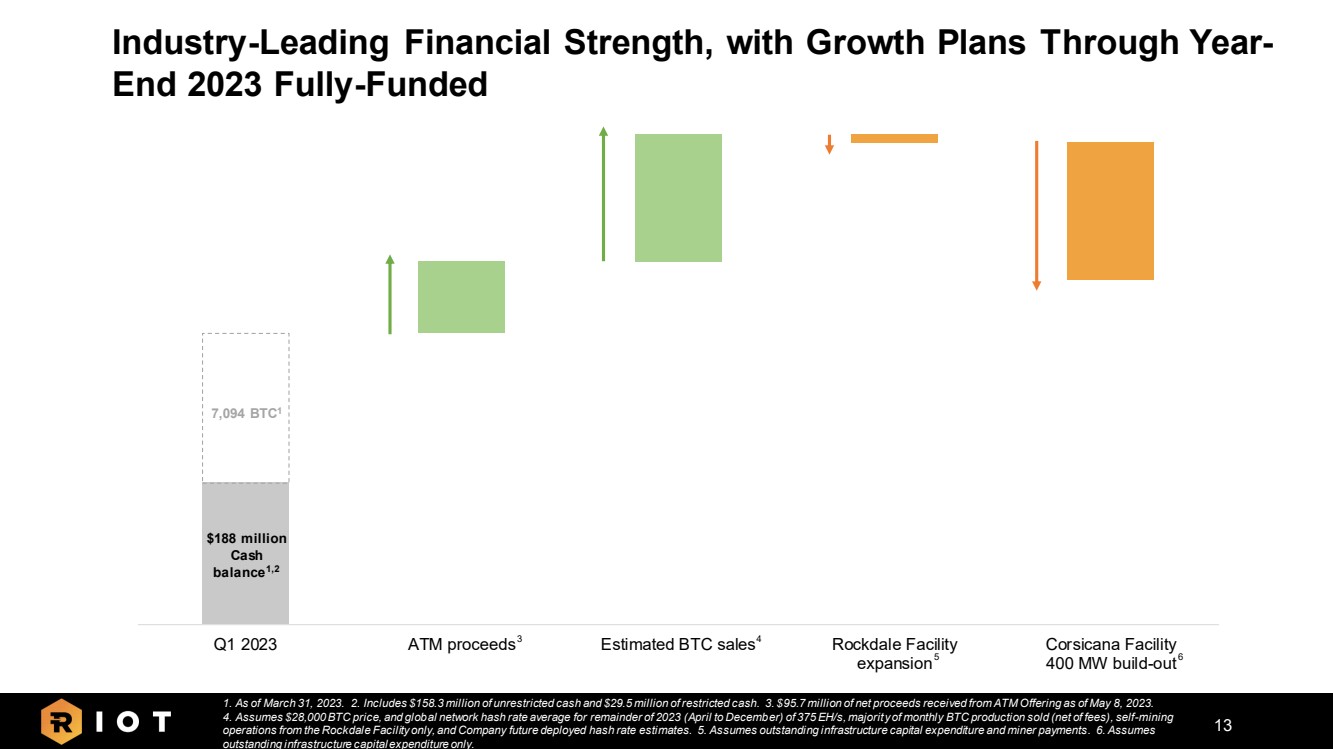

| 13 2023 年第一季度 ATM 收益预计比特币销售额 Rockdale Facity 扩建 Corsicana Facity 400 兆瓦扩建 1.88 亿美元 Cash 余额1,2 4 1。截至2023年3月31日。2.包括1.583亿美元的非限制性现金和2950万美元的限制性现金。3. 截至2023年5月8日,从自动柜员机发行中获得的净收益为9,570万美元。 4。假设比特币价格为28,000美元,2023年剩余时间(4月至12月)的全球网络平均哈希率为375 EH/s,大部分比特币月产量已售出(扣除费用),仅来自罗克代尔设施的自采 业务,以及公司未来部署的哈希率估算值。5.假设未偿还的基础设施资本支出和矿工付款。6.仅假设 未偿基础设施资本支出。 5 业界领先的财务实力,2023 年底之前的增长计划全额资助 6 7,094 BTC1 3 |

| 14 Riot 的愿景是成为世界领先的 比特币驱动的基础设施平台 |

| 附录 15 |

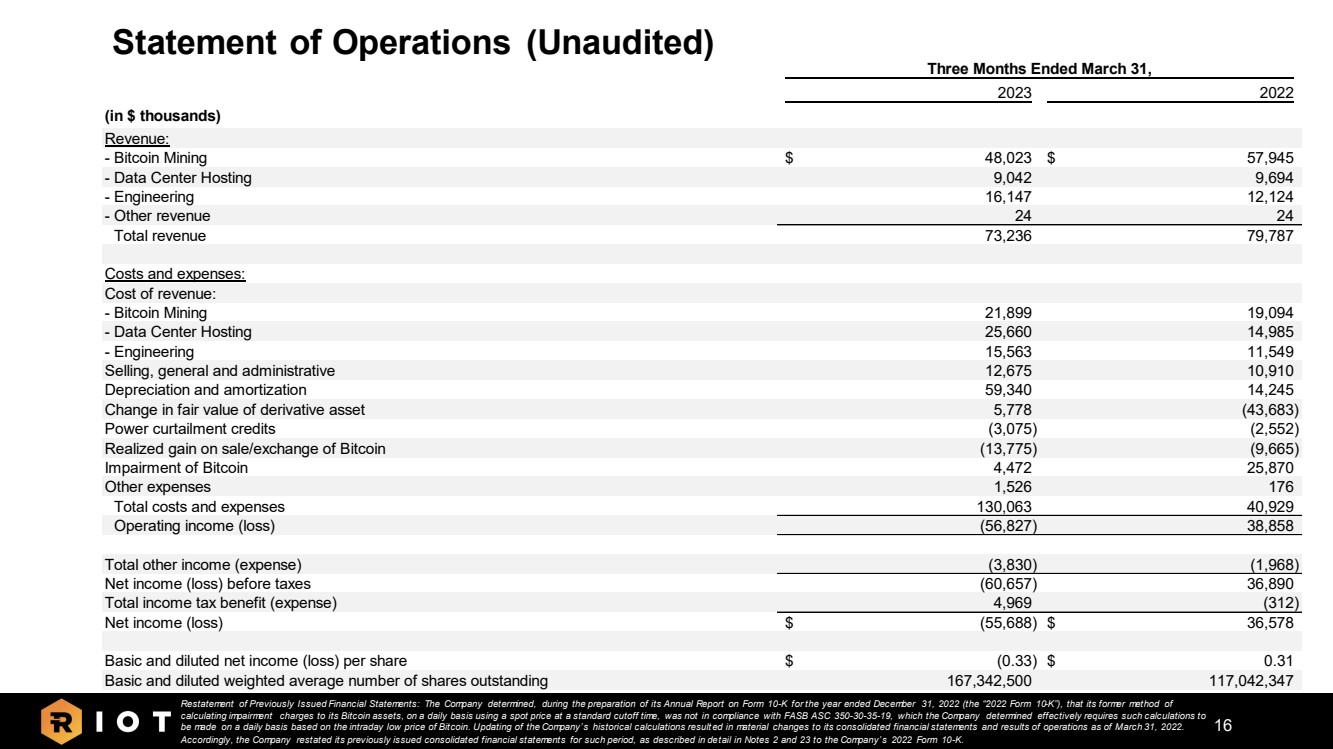

| 16 运营报表(未经审计) 截至 2022 年 3 月 31 日的三个月(以千美元计) 收入: -比特币采矿 48,023 美元 57,945 美元-数据中心托管 9,042 9,694-工程 16,147 124-其他收入 24 24 总收入 73,236 79,787 成本和支出: 收入成本: -比特币采矿 21,899 19,094-数据中心托管 25,660 14,985-工程 15,563 11,549 销售、一般和管理 12,675 10,910 折旧和摊销 59,340 14,245 衍生资产公允价值的变化 5,778 (43,683) Power削减信贷 (3,075) (2,552) 出售/交换比特币的已实现收益 (13,775) (9,665) 比特币的减值 4,472 25,870 其他费用 1,526 176 总成本和支出 130,063 40,929 营业收入(亏损)(56,827) 38,858 其他收入(支出)(3,830) (1,968) 税前净收益(亏损)(60,657)36,890 所得税优惠总额(支出)4,969(312) 净收益(亏损)美元(55,688)美元 36,578 美元基本和摊薄后每股净收益(亏损)美元(0.33)美元 0.31 基本和摊薄后的已发行加权平均股数 167,342,500 117,042347 重述先前发布的财务报表:公司在编制截至2022年12月31日止年度的10-K表年度报告(“2022年10-K表”)时确定,其以前的 在标准截止时间使用现货价格每天计算其比特币资产减值费用的方法不符合公司确定的FASB ASC 350-30-35-19的方法不符合公司确定的FASB ASC 350-30-35-19 实际上要求根据比特币的盘中低价每天进行 这样的计算。截至2022年3月31日,公司历史计算的更新导致其合并财务报表和经营业绩发生了重大变化。 因此,公司重报了先前发布的该期间的合并财务报表,详见公司2022年10-K表附注2和23。 |

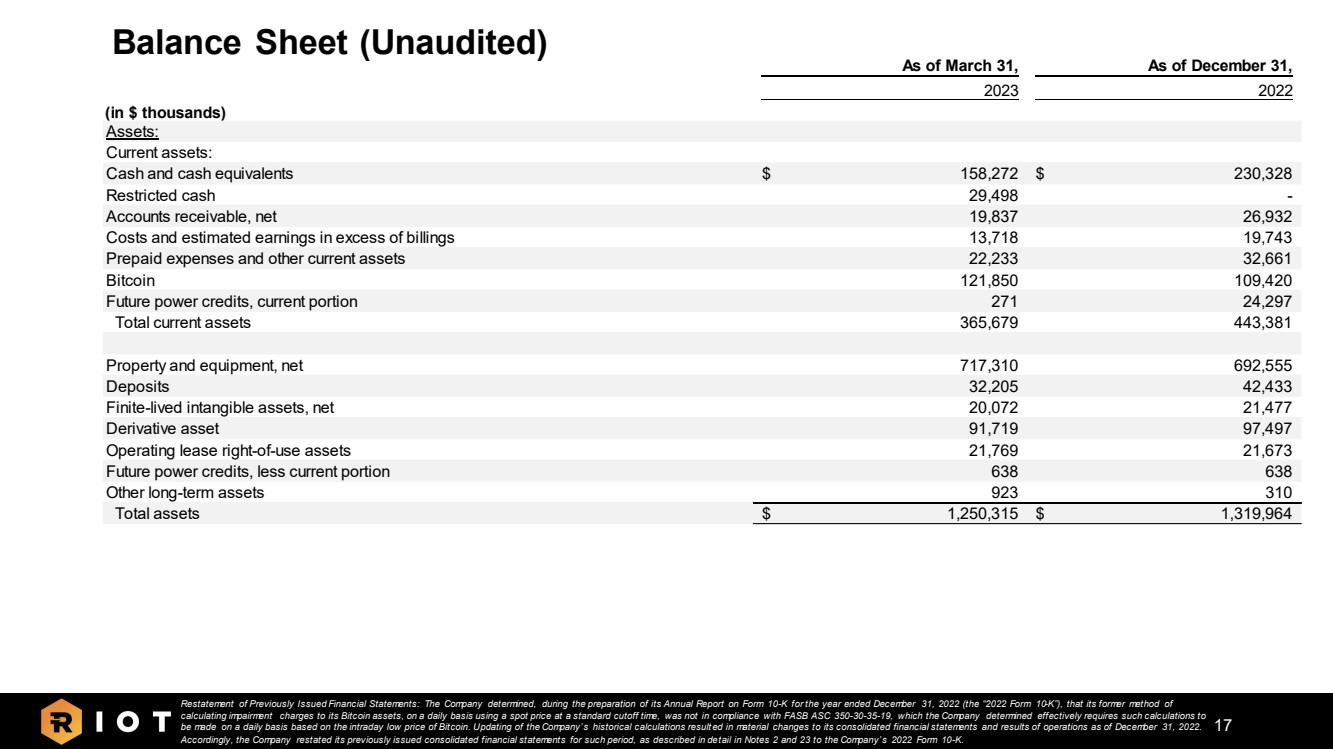

| 截至3月31日,截至2022年12月31日, 2022 年 12 月 31 日(以千美元计)17 资产负债表(未经审计) 资产: 现金及现金等价物 158,272 美元 230,328 美元限制性现金 29,498- 应收账款,净19,837 26,932 成本和超过账单的估计收益 13,718 19,743 美元预付费用和其他流动费用资产 22,233 32,661 比特币 121,850 109,420 未来电力积分,流动部分 271 24,297 流动资产总额 365,679 443,381 财产和设备,净值 717,310 692,555 存款 32,205 42,433 有限寿命无形资产,净20,072 21,477 衍生资产 91,719 97,497 经营租赁使用权资产 21,769 21,673 未来电力信贷,减去流动部分 638 638 其他长期资产 923 310 总资产 1,250,315 美元 1,319,964 美元重述先前发布的财务报表:公司在编制截至2022年12月31日的10-K表年度报告(“2022年10-K表格”)时确定”),其以前的 使用标准截止时间的现货价格每天计算其比特币资产减值费用的方法并非如此符合FASB ASC 350-30-35-19,该公司认为该计算实际上要求根据比特币的盘中低价每天进行此类计算。截至2022年12月31日,公司历史计算的更新导致其合并财务报表和经营业绩发生了重大变化。 因此,公司重报了先前发布的该期间的合并财务报表,详见公司2022年10-K表附注2和23。 |

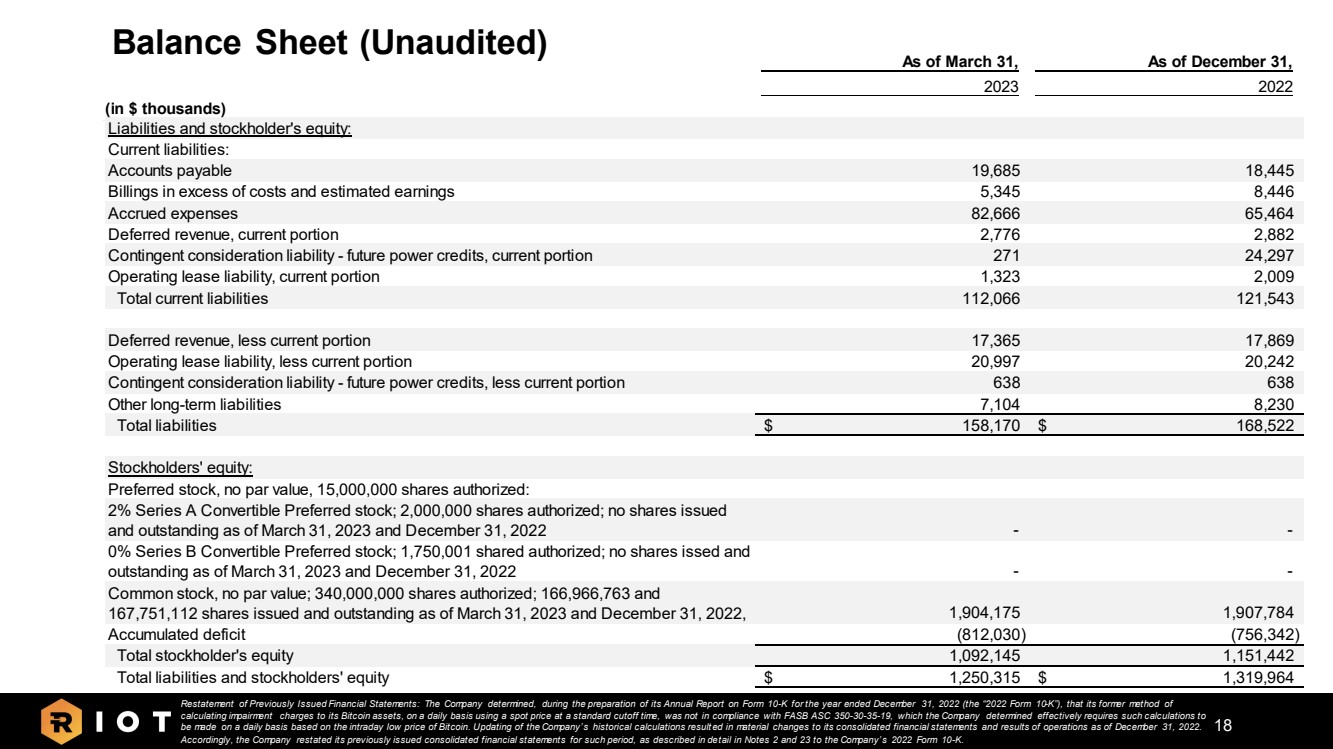

| 18 资产负债表(未经审计) 负债和股东权益: 流动负债: 超过成本和估计收益的应付账款 19,685 18,445 账单 5,345 8,446 应计费用 82,666 65,464 递延收入,流动部分 2,776 2,882 或有对价负债——未来电力信贷,流动部分 271 24,297 经营租赁负债,流动部分 1,323 09 流动负债总额 112,066 121,543 递延收入,减去流动部分 17,365 17,869 经营租赁负债,减去流动部分 20,997 20,242或有对价负债——未来电力信贷,减去流动部分 638 638 其他长期负债 7,104 8,230 美元总负债 158,170 美元 168,522 股股东权益: - - 1,904,175 1,907,784 累计赤字 (812,030) (756,342) 总额股东权益 1,092,145 1,151,442 负债和股东权益总额为 1,250,315 美元 1,319,964 美元 2% A 系列可转换优先股;已授权 2,000,000 股;截至3月31日,没有发行 和已发行股票,2023 年和 2022 年 12 月 31 日 0% B 系列可转换优先股;已授权 1,750,001 股;截至 2023 年 3 月 31 日和 2022 年 12 月 31 日,未发行股票和 普通股,无面值;已授权 340,000,000 股;截至 2023 年 3 月 31 日已发行和流通的 166,9667,763 股和 截至 2023 年 3 月 31 日, 截至 3 月 31 日 2022 年 12 月 31 日 2022 年 12 月 31 日(千美元) 重述先前发布的财务报表:公司在编制截至年度的 10-K 表年度报告时确定2022年12月31日(“2022年10-K表格”),其以前的 在标准截止时间使用现货价格每天计算其比特币资产减值费用的方法不符合FASB ASC 350-30-35-19,该公司认为该方法实际上要求根据比特币的盘中低价每天进行此类计算。截至2022年12月31日,公司历史计算的更新导致其合并财务报表和经营业绩发生了重大变化。 因此,公司重报了先前发布的该期间的合并财务报表,详见公司2022年10-K表附注2和23。 |

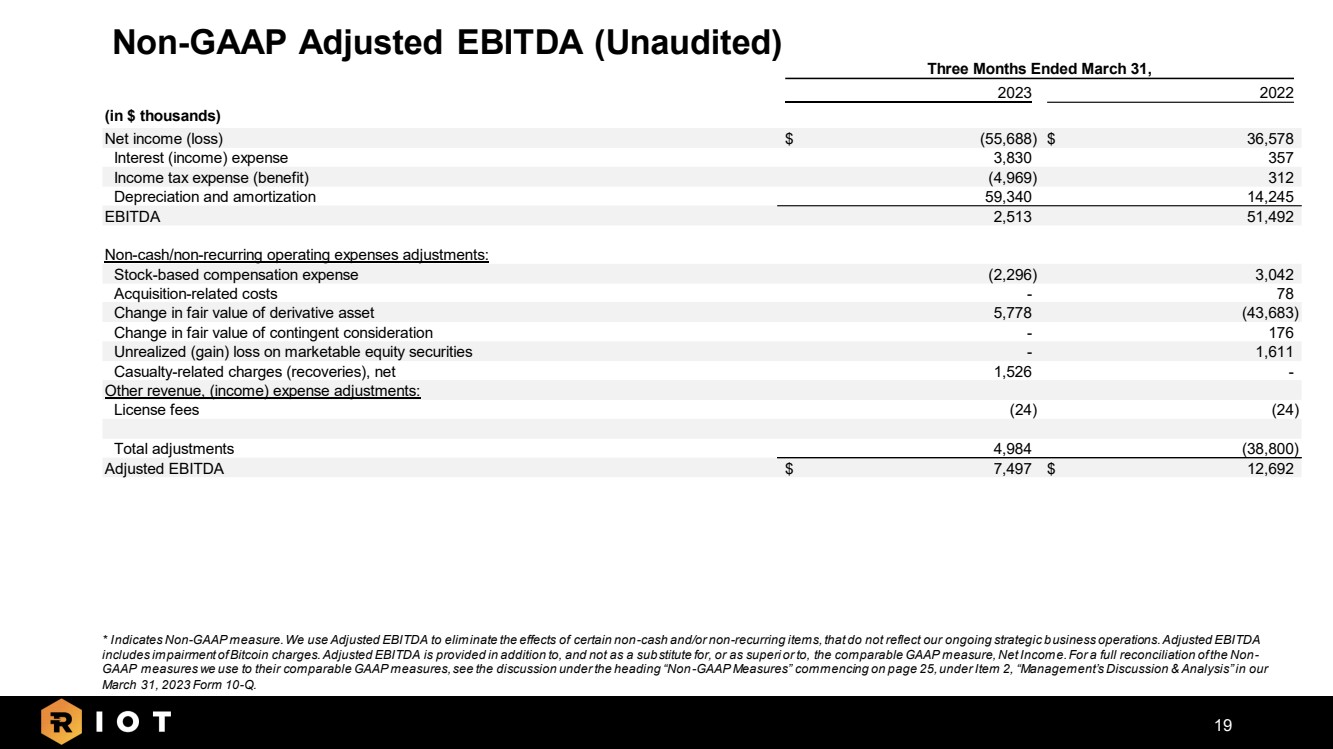

| 19 非公认会计准则调整后的息税折旧摊销前利润(未经审计) * 表示非公认会计准则指标。我们使用调整后的息税折旧摊销前利润来消除某些非现金和/或非经常性项目的影响,这些项目并不能反映我们正在进行的战略业务运营。调整后的息税折旧摊销前利润 包括比特币费用的减值。调整后的息税折旧摊销前利润是在可比的公认会计原则衡量标准 “净收益” 之外提供的,而不是作为其替代品,也不是作为其优越或替代品。要全面核对我们使用的非公认会计准则指标与其可比的GAAP指标,请参阅2023年3月31日我们的 10-Q 表格第 2 项 “管理层的讨论与分析” 下的 “非公认会计准则指标” 标题下的讨论。 截至 2022 年 3 月 31 日的三个月 2022 年 3 月 31 日(单位:千美元) 净收入(亏损)$36,578 美元利息(收入)支出 3,830 357 所得税支出(收益)(4,969)312 折旧和摊销 59,340 14,245 息税折旧摊销前利润 2,513 51,492 非现金/非经常性运营费用调整: 股票薪酬支出 (2,296) 3,042 收购相关成本——78 衍生资产公允价值变动 5,778 (43,683) 或有对价公允价值的变化——176 有价股票证券的未实现(收益)亏损——1,611 Casualty-相关费用(回收额),净1,526- 其他收入,(收入)费用调整: 许可费 (24) (24) 调整总额 4,984 (38,800) 调整后的息税折旧摊销前利润 7,497 美元 12,692 美元 |

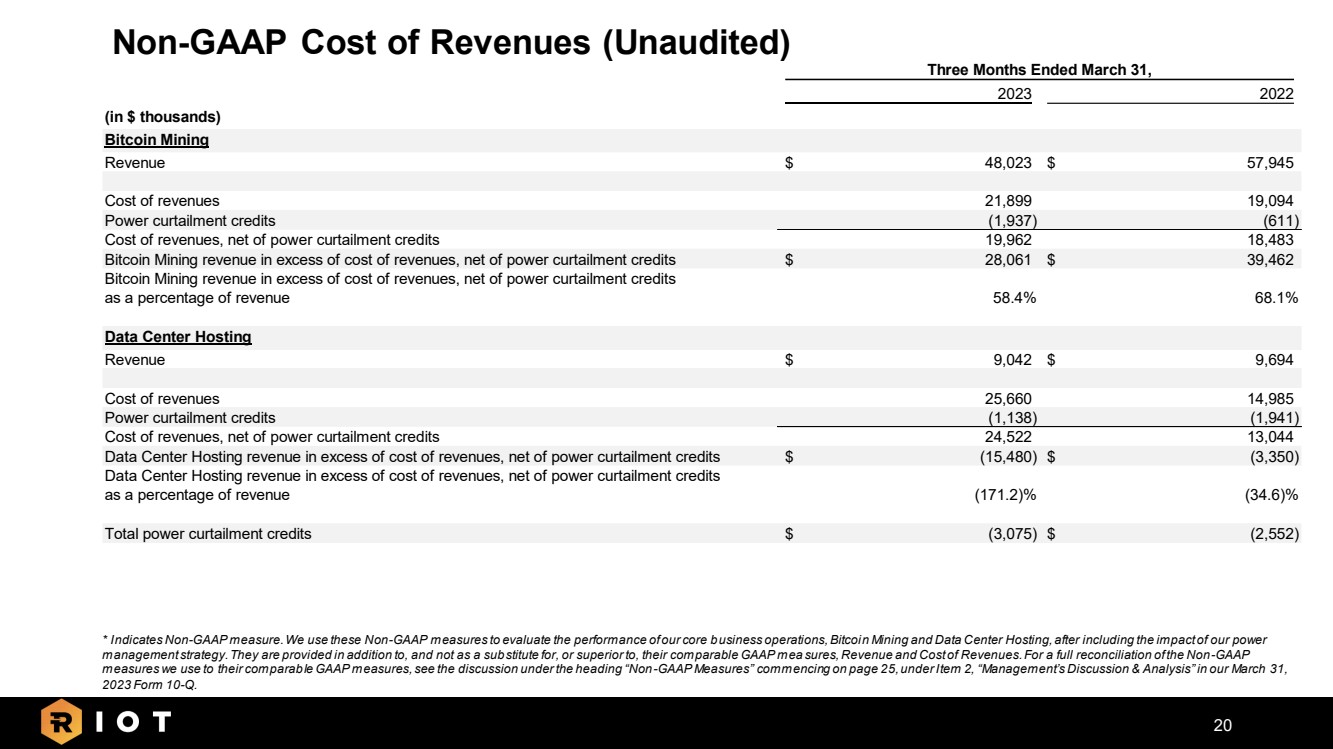

| 20 Non-GAAP Cost of Revenues (Unaudited) * Indicates Non-GAAP measure. We use these Non-GAAP measures to evaluate the performance of our core business operations, Bitcoin Mining and Data Center Hosting, after including the impact of our power management strategy. They are provided in addition to, and not as a substitute for, or superior to, their comparable GAAP mea sures, Revenue and Cost of Revenues. For a full reconciliation of the Non-GAAP measures we use to their comparable GAAP measures, see the discussion under the heading “Non-GAAP Measures” commencing on page 25, under Item 2, “Management’s Discussion & Analysis” in our March 31, 2023 Form 10-Q. Three Months Ended March 31, 2023 2022 (in $ thousands) Bitcoin Mining Revenue $ 48,023 $ 57,945 Cost of revenues 21,899 19,094 Power curtailment credits (1,937) (611) Cost of revenues, net of power curtailment credits 19,962 18,483 Bitcoin Mining revenue in excess of cost of revenues, net of power curtailment credits $ 28,061 $ 39,462 58.4% 68.1% Data Center Hosting Revenue $ 9,042 $ 9,694 Cost of revenues 25,660 14,985 Power curtailment credits (1,138) (1,941) Cost of revenues, net of power curtailment credits 24,522 13,044 Data Center Hosting revenue in excess of cost of revenues, net of power curtailment credits $ (15,480) $ (3,350) (171.2)% (34.6)% Total power curtailment credits $ (3,075) $ (2,552) Bitcoin Mining revenue in excess of cost of revenues, net of power curtailment credits as a percentage of revenue Data Center Hosting revenue in excess of cost of revenues, net of power curtailment credits as a percentage of revenue |