| 2021 | 2022 | |||||||||||||||

| 调整 |

肖尔先生 | 平均值 非首席执行官 近地天体 |

肖尔先生 | 平均值 非首席执行官 近地天体 |

||||||||||||

| 加/减:上一财年授予的未完成和未归属奖励的公允价值变化 |

$ | 656,068 | $ | 1,793,510 | $ | 13,020,231 | $ | 1,108,212 | ||||||||

| 加/减:在上一财年授予的、在适用财年归属的奖励的公允价值变化 |

$ | 0 | $ | 0 | $ | (1,568,000 | ) | $ | (228,922 | ) | ||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 调整总额 |

$ | (7,379,918 | ) | $ | (5,526,459 | ) | $ | 11,040,600 | $ | 720,808 | ||||||

|

|

|

|

|

|

|

|

|

|||||||||

| (3) | 2021财年的TSR是从2021年7月6日,也就是我们合并后的第一个交易日开始,到2021年12月31日结束的测算期内的累计。2022财年的TSR涵盖2022年1月1日至2022年12月31日止的期间。这两个TSR值都是根据法规第201(E)项计算的S-K,假设初始投资为100美元。罗素2000指数是我们在年度报表中使用的指数10-K依据规例第201(E)项S-K,反映了我们的信念,即我们无法合理地确定一个行业指数或特定的同行群体,以提供有意义的比较。 |

| (4) | “调整后的EBITDA”定义为扣除利息、税项、折旧和无形摊销前的收益,对某些因素的影响进行了调整非现金以及我们在评价持续业务业绩时不考虑的其他项目。公司选择调整后的EBITDA作为将公司业绩与CAP和我们的PEO联系起来的最重要的财务指标非PEO2022年的近地天体。这一业绩指标可能不是2021年和2020年最重要的财务业绩指标,我们可能会确定一个不同的财务业绩指标作为未来几年最重要的财务业绩指标。 |

薪酬与绩效之间关系的描述

财务绩效指标之间的关系

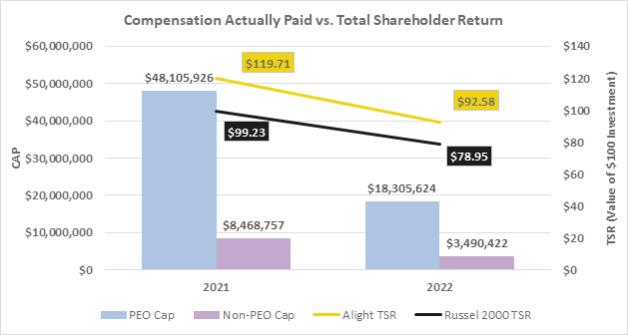

下面的曲线图比较了(I)实际支付给我们的CEO的薪酬和实际支付给我们剩余近地天体的薪酬的平均值,(Ii)我们的累计TSR,(Iii)我们的比较组TSR,(Iv)我们的净收入,以及(V)我们的调整后EBITDA,在每种情况下,截至2021年和2022年12月31日的财政年度。

图表中报告的TSR金额假设初始固定投资为100美元,并且所有股息(如果有的话)都进行了再投资。

薪酬与绩效对比表格列表

以下绩效衡量标准代表了我们用来将实际支付给我们的近地天体的薪酬与截至2022年12月31日的财政年度的绩效挂钩的最重要的绩效衡量标准:

| • | 调整后的EBITDA; |

| • | 收入;以及 |

| • | BPaaS收入。 |

96