| 2023 年第一季度财报电话会议 2023 年 4 月 28 日附录 99.2 |

| 免责声明 2 本通讯中包含的非历史性陈述旨在成为1933年《证券法》第27A条和1934年《证券交易法》 第21E条规定的安全港的前瞻性陈述,特此确定为前瞻性陈述。除其他外,前瞻性陈述基于管理层的信念、假设、当前预期、对金融服务业、经济 和SouthState的估计和预测。诸如 “可能”、“大约”、“继续”、“应该”、“期望”、“项目”、“预期”、“很可能”、“展望”、“展望”、“相信”、“将”、“打算”、“估计”、“战略”、“计划”、“可能”、“可能”、“潜力”、“预期”、“br}” “可能” 等词语和短语,以及此类词语和类似表达方式的变体旨在识别此类前瞻性陈述。 SouthState 提醒读者,前瞻性陈述受某些风险、不确定性和假设的影响,这些风险、不确定性和假设在时间、范围、可能性和发生程度等方面难以预测,这可能导致实际结果与预期结果存在重大差异。此类风险、不确定性和假设包括以下内容:(1)经济衰退风险,可能导致信贷市场恶化、通货膨胀、非利息支出大于 、贷款损失过高和其他负面后果,联邦支出削减和/或一项或多项联邦预算相关僵局或行动可能导致的负面经济发展加剧这些风险;(2)主要由利率环境造成的利率风险,数字还有步伐利率上调及其对银行收益(包括代理和抵押贷款部门的收益)的影响、 住房需求、银行贷款和证券投资组合的市场价值以及SouthState股票的市场价值;(3)金融服务行业的波动(包括其他存款机构倒闭或倒闭的传闻),以及政府机构为应对此类动荡而采取的 行动,可能会影响存款机构的能力,包括我们,以吸引和留住存款人并借款或筹集资本 (4) 与SouthState 和Atlantic Capital的合并和整合相关的风险,包括(i)合并所节省的成本和任何收入协同效应可能无法完全实现或可能需要比预期更长的时间才能实现的风险,(ii)将大西洋资本的 业务整合到SouthState业务的成本或难度将超过预期的风险,或者双方以其他方式无法成功实现的风险将大西洋资本的业务整合到SouthState的业务中,(iii)金额与合并有关的成本、费用、 费用和收费,以及(iv)声誉风险以及每家公司的客户、供应商、员工或其他商业伙伴对合并的反应;(5)与Covid19疫情对 公司的持续影响相关的风险,包括工作环境变化对效率和控制环境的影响;(6)银行业和流动日益数字化的影响在线平台的客户,以及对 银行经营业绩的可能影响,客户基础、支出、供应商和运营;(7) 控制和程序风险,包括可能失败或规避我们的控制和程序或未能遵守与 控制和程序相关的法规;(8) 房地产价值的潜在恶化;(9) 与其他金融机构竞争的影响,包括存款和贷款定价压力以及由此产生的影响,包括压缩净利率所造成的影响;(10) 相关风险到保留我们的文化、吸引和留住我们的文化的能力合格人员;(11) 与债务人未能履行与银行签订的任何合同的条款或以其他方式未能按照任何贷款相关文件的条款履行协议 相关的信用风险;(12) 与公司执行战略计划的能力相关的风险,这些计划取决于我们业务领域的某些增长目标;(13) 影响银行在到期时履行 义务的能力的流动性风险;(14) 与SouthState投资证券投资组合预期增加相关的风险,包括风险与收购和持有投资证券或可能确定 SouthState 想要收购的 投资证券数量无法按照 SouthState 可接受的条件获得;(15) 未投保存款的意外外流可能需要我们亏本出售投资证券;(16) 我们的投资 投资组合的价值损失可能会对市场对我们的看法产生负面影响,并可能导致存款提取;(17) 价格风险侧重于市场因素的变化可能会影响 “mark-” 中交易工具的价值进入市场” 投资组合;(18) 服务或产品交付问题引起的交易风险 ;(19) 涉及因违反或不遵守法律、规则、法规、法规、规定做法或道德标准而产生的收益或资本风险的合规风险;(20) 监管 变更因新的法律、规则、法规、会计原则、违禁做法或道德标准而产生的风险,包括但不限于监管机构可能采取的可能性需要比当前 监管水平更高的资本水平-规定的最低限额,包括联邦存款保险公司特别评估、消费者金融保护局法规的影响,以及会计准则、政策、原则和惯例变更的可能性;(21) 不利的商业决策或商业决策执行不当造成的战略风险 ;(22) 对负面公众意见产生的收益或资本产生不利影响的声誉风险,包括社交媒体对我们和整个银行的市场看法的影响;(23) 网络安全相关风险到SouthState 对内部计算机系统和外部服务提供商技术的依赖,以及内部或外部安全漏洞的潜在影响, 可能使公司因蓄意攻击或无意事件而遭受潜在的业务中断或财务损失;(24) 与环境、社会和治理 (ESG) 问题相关的声誉和运营风险,包括 最近发布的与气候变化有关的拟议监管指导和法规的影响;(25) 大于预期的非利息支出;(26) 贷款损失过大;(27) 与大西洋资本整合相关的潜在存款流失、高于预期的成本、客户 损失和业务中断,以及与关键人员维持关系方面的潜在困难;(28) 声誉风险以及银行消费者透支计划宣布的变更 造成的收入减少可能高于预期;(29) 南州普通股市场价格波动的风险可能反映也可能不反映经济状况或业绩of SouthState;(30) SouthState 普通股的股息支付,这受法律和监管限制,也受SouthState董事会的自由裁量权、SouthState的业绩和其他因素的约束;(31) 与可能发行 SouthState 股票作为被收购公司对价的潜在收购相关的所有权稀释风险;(32) 运营、技术、文化、监管、法律、信贷和与探索、完成和整合潜在未来相关的其他风险 收购,无论是涉及股票还是现金对价;(33) 重大灾难,例如飓风、龙卷风、地震、洪水或其他自然或人类灾害,包括传染病疫情,以及对当地、 区域和全球经济活动和金融市场的相关干扰,以及上述任何因素可能对SouthState及其客户和其他选区产生的影响;(34) 恐怖活动导致消费者信心丧失的风险和 经济混乱;以及(35)可能影响未来的其他因素SouthState向美国 证券交易委员会(“SEC”)提交的SouthState10-K表年度报告、10-Q表季度报告和8-K表最新报告中披露的SouthState业绩,其中任何一项都可能导致实际业绩与此类前瞻性 陈述所表达、暗示或以其他方式预期的未来业绩存在重大差异。http://www.sec.gov 所有前瞻性陈述仅代表其发表之日,并基于当时可用的信息。除非联邦证券法要求,否则SouthState不承担任何更新或以其他方式修改任何前瞻性陈述的义务,无论是新信息、未来事件还是其他结果。由于前瞻性陈述涉及重大风险和不确定性,因此应谨慎行事,不要过分依赖这些 陈述。 |

| 360 亿美元存款 310 亿美元贷款 450 亿美元资产 50 亿美元市值 (1) 截至 2023 年 3 月 31 日的财务指标;截至 2023 年 4 月 26 日的市值 SouthState Corporation 特许经营概述 (1) 3 (251) #1 在佛罗里达州 #3 在南卡罗来纳州 br} America 2022 格林威治联盟颁发的 16 项格林威治卓越奖和最佳品牌奖 被标准普尔全球评为 #30 |

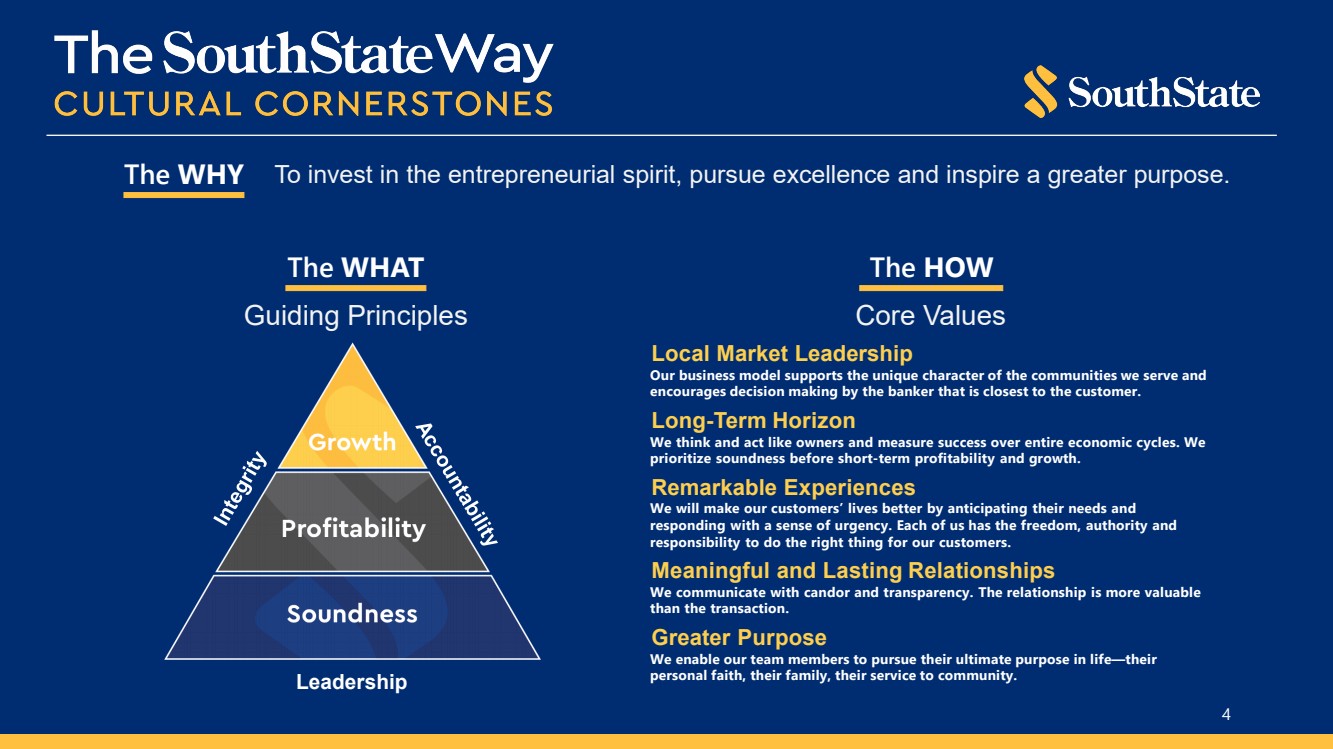

| 本地市场领导力 我们的商业模式支持我们所服务社区的独特特征, 鼓励银行家做出最接近客户的决策。 长期视野 我们像所有者一样思考和行事,衡量整个经济周期的成功。我们 在短期盈利和增长之前优先考虑稳健性。 卓越体验 我们将通过预测客户的需求并 以紧迫感做出回应,从而改善他们的生活。我们每个人都有为客户做正确事情的自由、权威和 责任。 有意义和持久的关系 我们以坦率和透明的方式进行沟通。这种关系比交易更有价值 。 Greater Purpose 我们使我们的团队成员能够追求他们的人生终极目标——他们的 个人信仰、他们的家庭、他们为社区提供的服务。 The WHAT The HOW 指导原则核心价值观 为何投资于企业家精神,追求卓越,激发更大的目标。 4 |

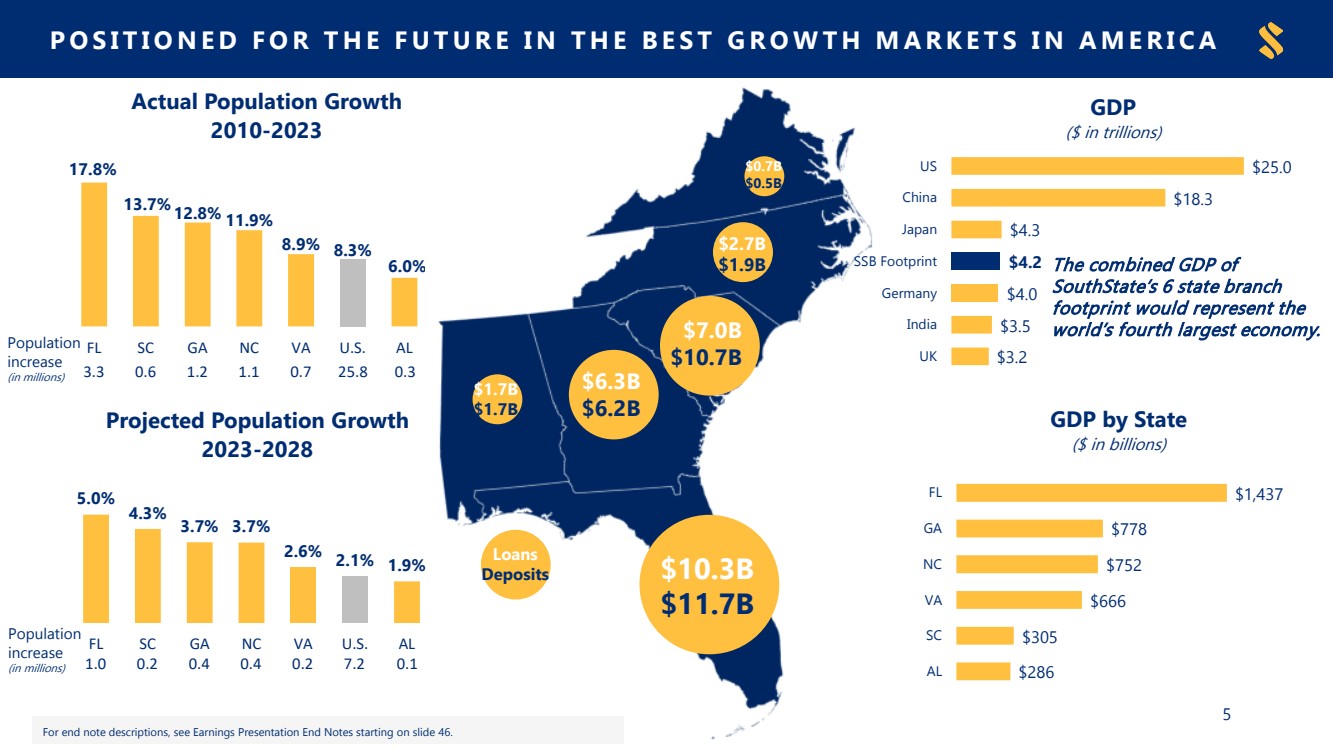

| 17.8% 13.7% 12.8% 11.9% 8.9% 8.3% FL SC GA NC VA 美国 AL 实际人口增长 2010-2023 $103B 17B 17B $70B $107B $107B $107B $107B $107B $107B $107B $107B $107B $107B $107B $107B $107B 63B 62 亿美元 27B 19B 贷款 在美国增长最好的市场中为未来做好准备 5 $286 $305 666 752 778 1,437 AL SC VA NC GA FL FL 各州的国内生产总值 (以十亿美元计) 5.0% 4.3% 3.7% 3.7% 2.6% 2.1% FL SC GA NC VA 美国 AL 预计人口增长 2023-2028 $3.5 $3.5 $4.2 $4.3 $18.3 $25.0英国 印度 德国 SSB 足迹 日本 中国 美国 GDP (万亿美元) SouthState 6个州分支机构 足迹的合并国内生产总值将代表 世界第四大经济体。人口 增加 (以百万计)3.3 0.6 1.1 1.1 0.7 25.8 0.3 1.0 0.2 0.4 0.2 7.2 0.1 有关尾注的描述,请参阅幻灯片 46 开头的收益演示文稿尾注。 人口 增加 (单位:百万) |

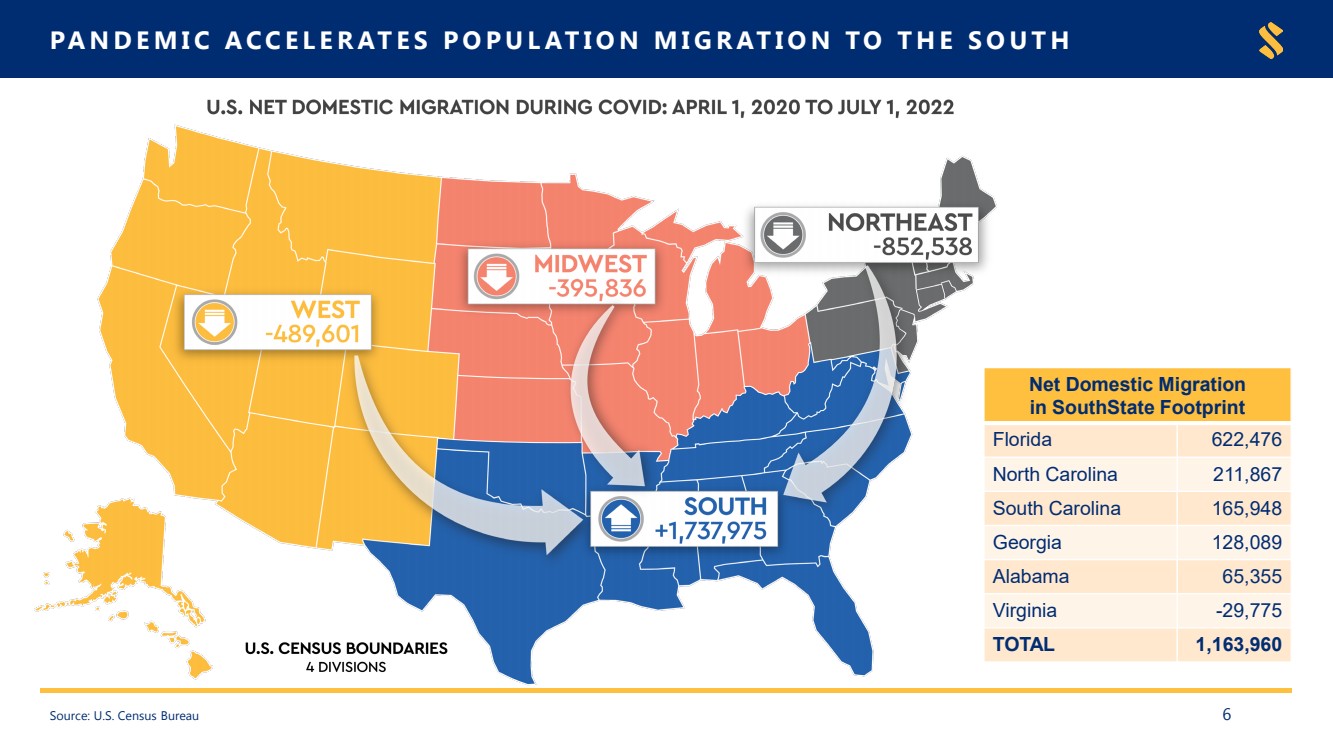

| 资料来源:美国人口普查局 疫情加速了向南的人口迁移 南州足迹 国内净移民人数 佛罗里达州 622,476 北卡罗来纳州 211,867 南卡罗来纳州 165,948 佐治亚州 128,089 阿拉巴马州 65,355 弗吉尼亚州 -29,775 总计 1,163,960 6 |

| 投资论文 7 • 高增长市场 • 精细、低成本的核心存款基础 • 多元化的收入来源 • 良好的信贷质量和严格的承保 • 充满活力、经验丰富的管理团队,具有企业家所有权 文化 • 拥有资本市场平台和升级 技术解决方案的大型银行的真正替代方案 |

| 季度业绩 |

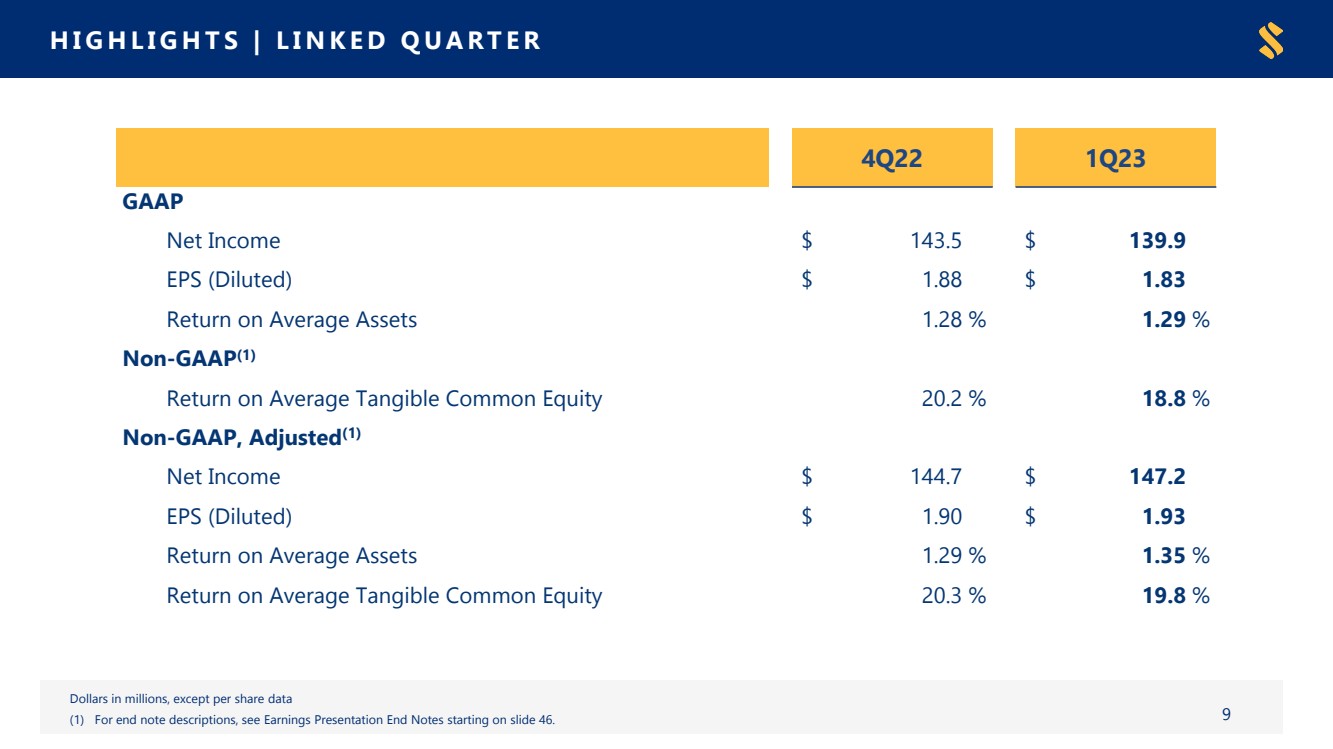

| 亮点 | 关联季度 百万美元,每股数据除外 (1) 有关尾注描述,请参阅幻灯片 46 开头的收益演示文稿尾注。9 4Q22 1Q23 GAAP 净收益 $143.5 $139.9 每股收益(摊薄)1.88 美元 1.83 美元平均资产回报率 1.28% 1.29% non-GAAP (1) 有形普通股平均回报率 20.2% 18.8% 非公认会计准则,调整后 (1) 净收益 $144.7 美元每股收益 147.2 美元(摊薄)1.90 美元 1.93 美元平均资产回报率 1.29% 1.35% 平均有形普通股回报率 20.3% 19.8% |

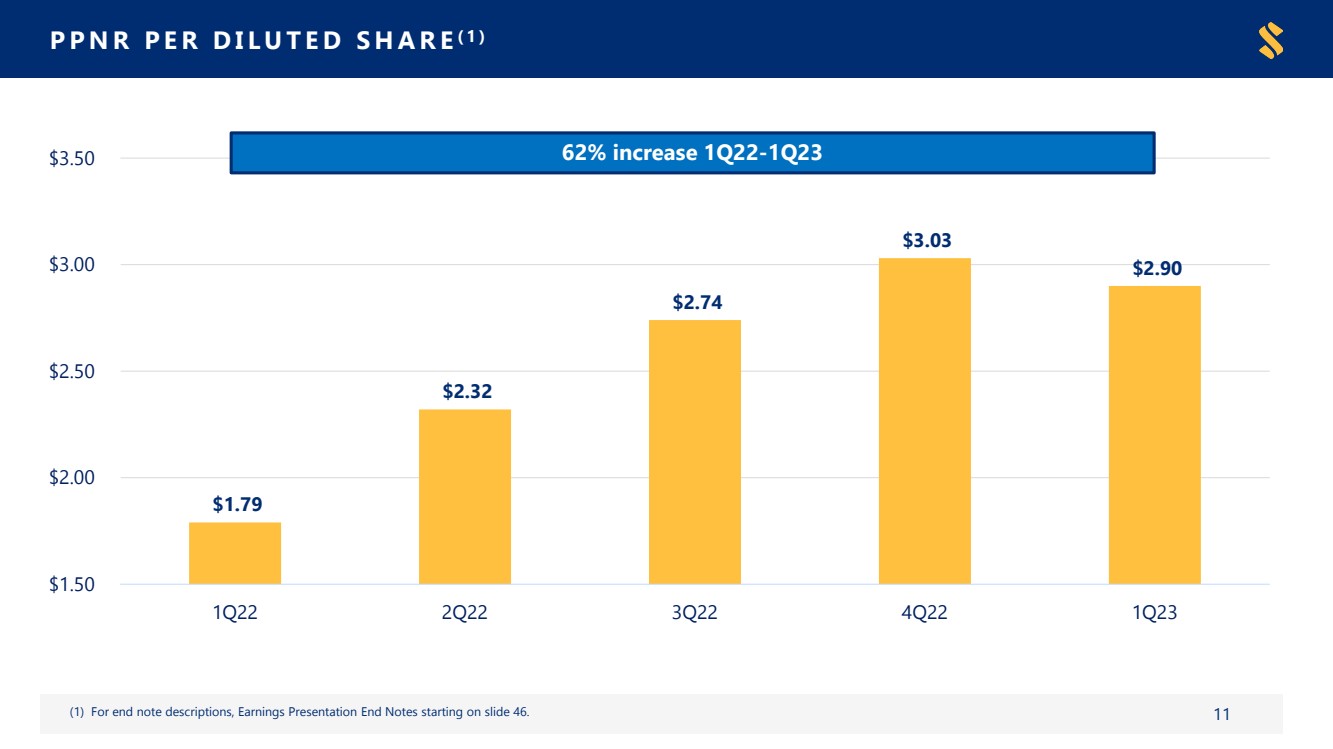

| 季度亮点 | 2023 年第一季度 (1) ~ (3) 有关尾注的描述,参见幻灯片 46 开头的收益演示文稿尾注。10 • 报告的摊薄后每股收益(“EPS”)为 1.83 美元;调整后的摊薄每股收益(non-GAAP)(1) 为 1.93 美元 • 拨备前净收入 (“PPNR”)(non-GAAP)(2) 为 2.215 亿美元,或 2.04% PPNR ROAA(Non-GAAP)(2) • 摊薄后每股PPNR(非公认会计准则)(2)为2.90美元,比一年前增长62% • 贷款增加了5.19亿美元,按年计算增长了7% • 由于经纪存款证增加了12亿美元,按年计算增加了5100万美元,按年计算增加了1%,被400美元所抵消由于预期的第一季度季节性因素,公共资金减少了百万美元;不包括经纪存款,存款 比上一季度下降了12亿美元 • 总存款成本为 0.63%,比上一季度增长了42个基点 • 净利率(TE)(non-GAAP)(3)为 3.93%,比 2022 年第一季度增长 1.16% • 效率比率为 51%;调整后的效率比率(Non-GAAP)) (1) of 49% • 净扣除额为100万美元,按年计算为0.01%;不包括DDA扣除的净贷款回收额;信用损失准备金 (“PCL”),包括准备金未到位的承付款,为3,310万美元 |

| PPNR 摊薄后每股 (1) 1.79 2.32 2.74 3.03 2.90 1.50 2.00 2.00 2.50 3.50 1Q22 2Q22 3Q22 3Q22 4Q22 4Q23 (1) 要了解尾注描述,收益演示文稿尾注从幻灯片 46 开始。11 62% 增长 1Q22-1Q23 |

| 净利率 (1) 百万美元 (1) ~ (3) 有关尾注的描述,请参阅幻灯片 46 开头的收益演示文稿尾注。12 (2) (2) (3) $253.8 $303.0 352.8 $388.6 373.9 $7.7 $7.4 $261.5 315.8 366.0 $381.3 2.777% 3.12% 3.58% 3.99% 3.93% 2.4% 2.8% 3.6% 4.4% 100 $150 200 $250 $300 350 $400 1Q22 2Q22 3Q22 4Q22 1Q22 1Q22 1Q23 $ 以百万计 净利息收入不包括在内。Accretion Accretion 净利息收入净利率 净利率提高了 116 个基点 (3) (1Q22-1Q23) |

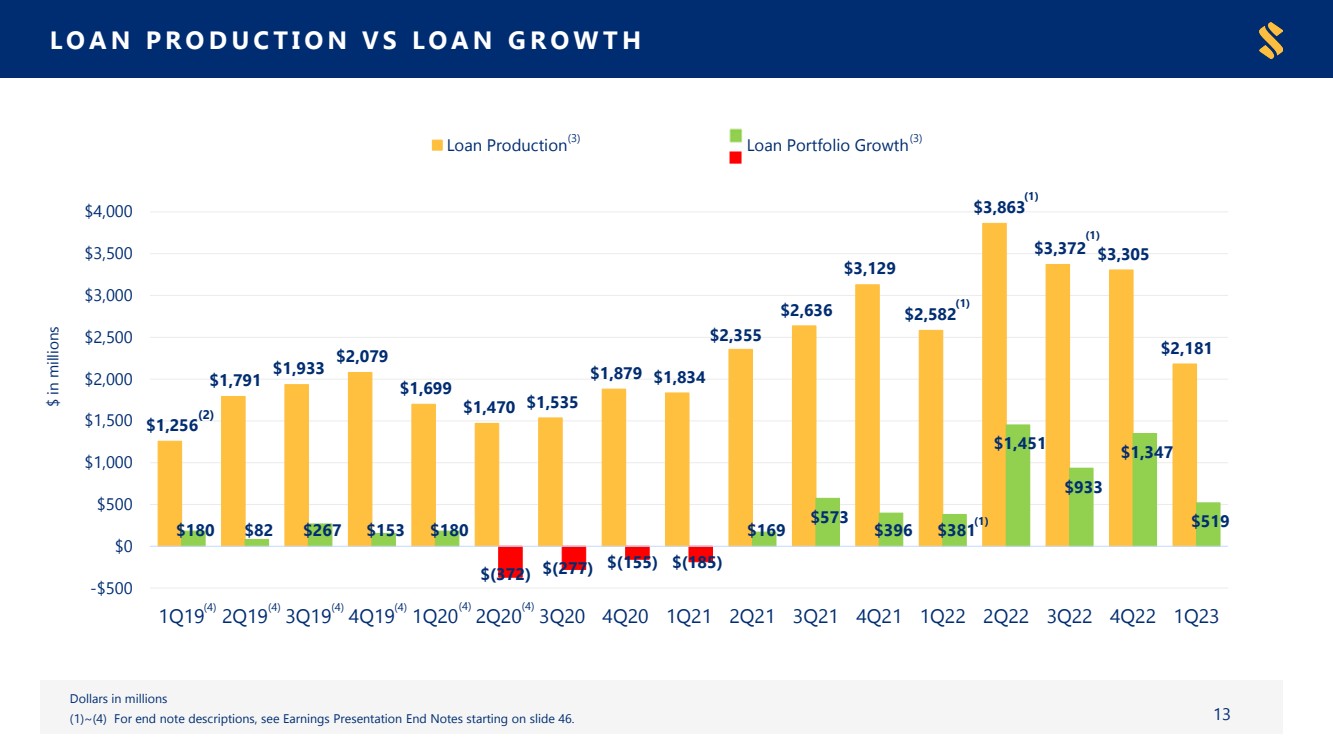

| 贷款产量与贷款增长 1,256 1,791 1,933 2,079 1,699 1,479 1,479 1,879 1,834 1,834 2,355 2,636 $3,863 $3,305 2,181 $180 $267 $180 $ (372) $ (155) $ (185) 169 美元 573 396 $381 1,451 933 1,347 519 -500 $500 500 $1,000 1,500 1,500 $2,500 $2,500 $2,500 3,000 $3,500 4,000 4,000 2019 3Q20 4Q20 4Q20 1Q21 1Q21 1Q22 4Q22 4Q22 4Q22 1Q22 4Q22 1Q22 4Q22 1Q22 1Q22 4Q22 1Q22 1Q22 1Q22 4Q22 1Q22 1Q22 1Q22 1Q22 4Q22 1Q22 1Q22 1Q22 1Q22 4Q22 1Q22 1Q22 1Q22 4Q22 1Q22 1Q22 1Q22 1Q22 1Q22 1Q22 贷款组合增长 百万美元 (1) ~ (4) 有关尾注的描述,请参阅幻灯片开头的收益演示文稿尾注46. 13 (2) (4) (4) (4) (4) (4) (4) (3) (1) (1) (1) (1) |

| 利率敏感度 |

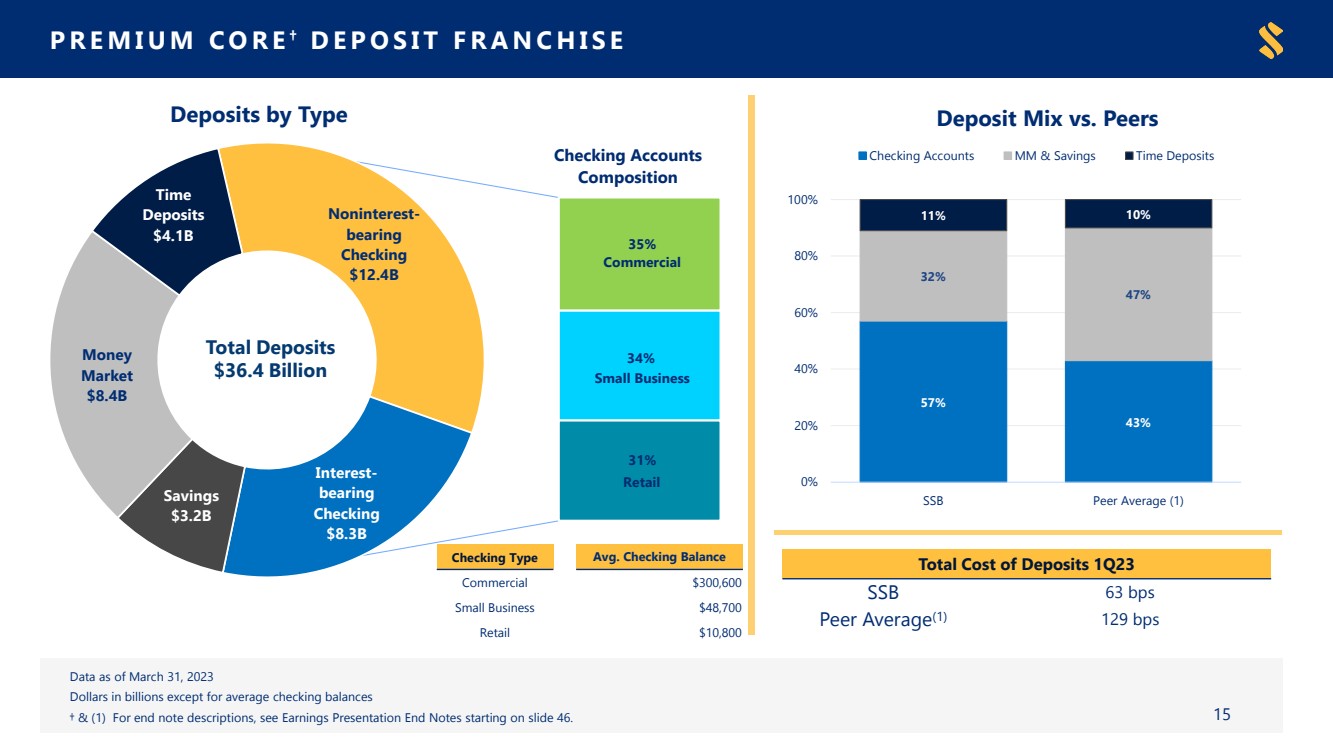

| 35% 34% 31% 支票账户 构成 商业 小型企业 零售 无利息 检查 $124B checking $83B Money market $8.4B Time 存款 截至2023年3月31日的41亿美元 数据除平均支票余额以十亿美元计 † 和 (1) 有关尾注的描述,请参阅幻灯片46开头的收益演示文稿尾注。 57% 43% 32% 47% 11% 10% 20% 40% 80% 100% SSB 同行平均存款 (1) 存款组合 存款组合 mm 和储蓄定期存款 Premium CORE † 存款特许经营 15 总存款 36.4 按类型划分的十亿 存款 支票类型平均值Checking Balance Commercial 300,600 美元小型企业 48,700 美元零售总存款成本 10,800 美元 SSB 63 bps Peer Average (1) 129 bps |

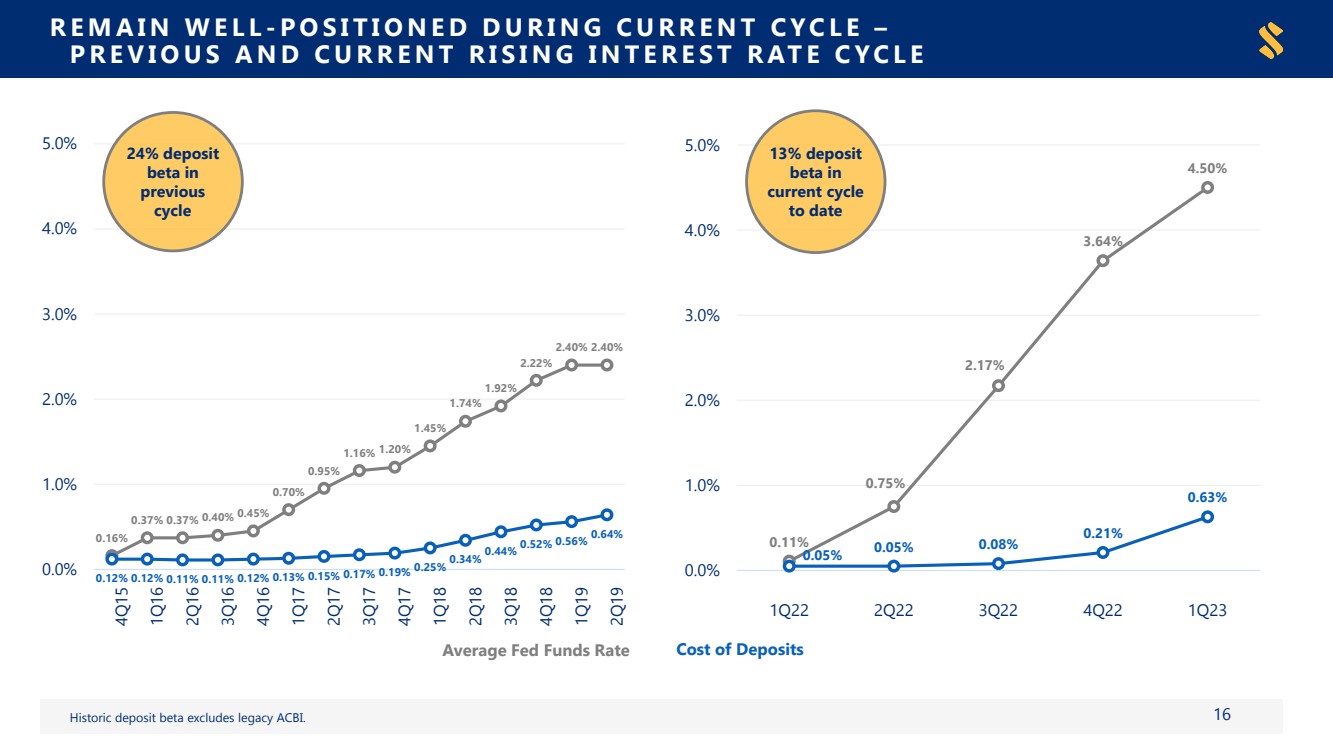

| 保持良好状态——在当前周期中处于有利地位 — 之前和当前的利率上升周期 历史存款测试版不包括传统 ACBI。16 0.11% 0.75% 3.64% 4.50% 0.05% 0.63% 1.0% 1.0% 2.0% 2.0% 3.0% br} 4.0% 5.0% 1Q22 2Q22 3Q22 4Q22 1Q23 0.16% 0.37% 0.37% 0.40% 0.95% 1.16% 1.45% 1.74% 1.92% 2.40% 2.40% 0.12% 0.11% 0.11% 0.12% 0.13% 0.17% 0.19% 0.25% 0.34% 0.44% 0.52% 0.52% 0.64% 1.0% 2.0% 3.0% 4.0% 5.0% 5.0%2015 年第一季度 2016 年第 2 季度 2016 年 3 季度 2016 年第 1 季度 2017 年 2 季度 2017 年 3 季度 2018 年 3 季度 2018 年 4 季度 2019 年第 2 季度 24% 存款 br} ba 在 之前的 周期中 br} 迄今为止的联邦基金平均利率 br} beta |

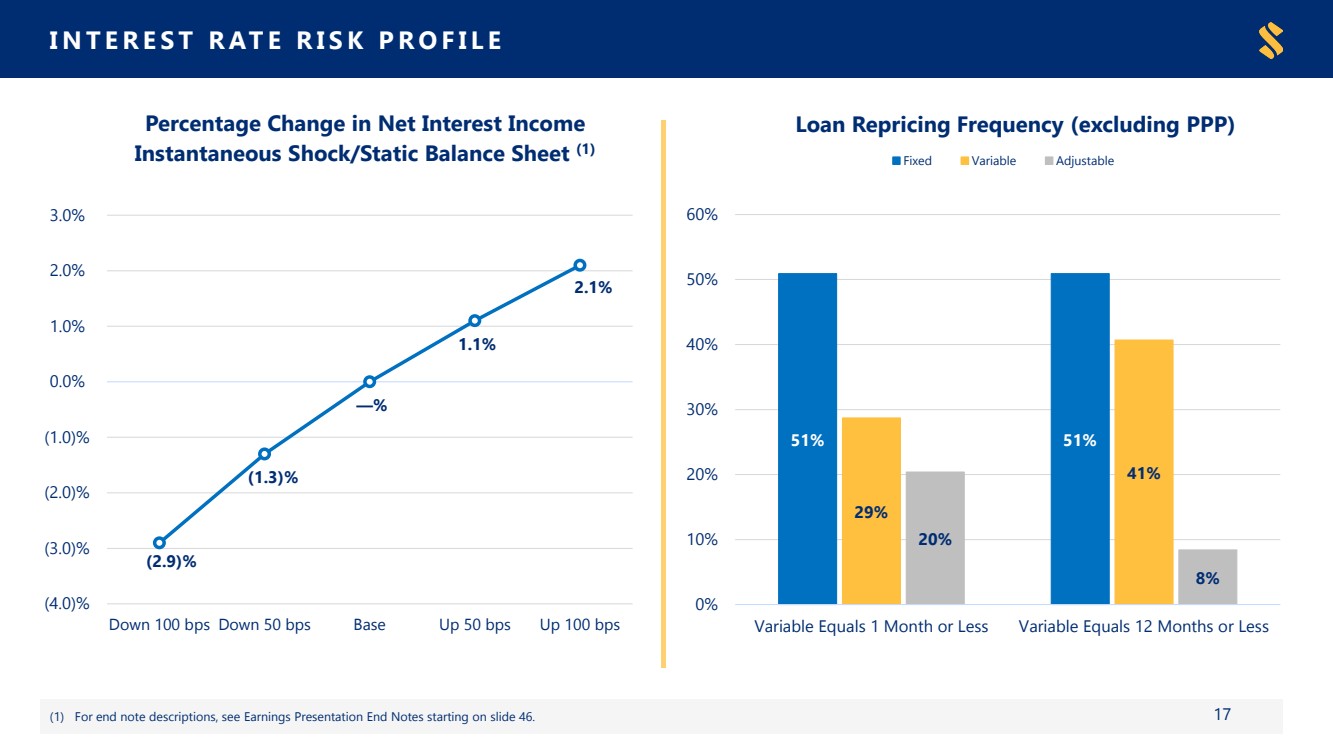

| 利率风险概况 (2.9)% (1.3)% —% 1.1% 2.1% (4.0)% (2.0)% (1.0)% 1.0% 3.0% 向下 100 个基点 Base Up 50 bps Up 100 bps 净利息收入的百分比变化 即时冲击/静态资产负债表 (1) 17 51% 51% 41% 20% 20% 40% 50% 60% 60% 60% 变量等于 1 个月或更短的变量等于 12 月以内 贷款重新定价频率(不包括 PPP) 固定变量可调 (1) 有关尾注的描述,请参阅收益演示文稿结束注释从幻灯片 46 开始。17 |

| 资产负债表 |

| 贷款和存款趋势 26.4 27.9 28.8 30.2 30.2 30.7 240B $250 B 260 B 270 B 280 B 290 B 310B 32.0B 32.0B $6 $18 $24 $24 $36 42 1Q22 2Q22 3Q22 4Q22 1Q23 数十亿美元 贷款 (1) 美元以十亿计 由于四舍五入,金额可能不合计。 (1) 有关尾注的描述,请参阅幻灯片 46 开头的收益演示文稿尾注。19 $14.1 $14.3 $13.7 $13.2 $12.4 $9.0 $8.3 12.5 $12.0 $11.8 $2.8 $2.8 $2.7 $2.5 $4.1 387B 369B 364B $- $50,000,000.0B $100,000,000.0B $150,000,000.0B $200,000,000.0B $250,000,000.0B $300,000,000.0B 35万千.0B $- $6 $12 $18 $24 $36 $36 $36 $36 $36 $42 $36 $42 22 2Q22 3Q22 4Q22 1Q23 数十亿美元 存款 无息支票计息支票 MMA 和储蓄定期存款 |

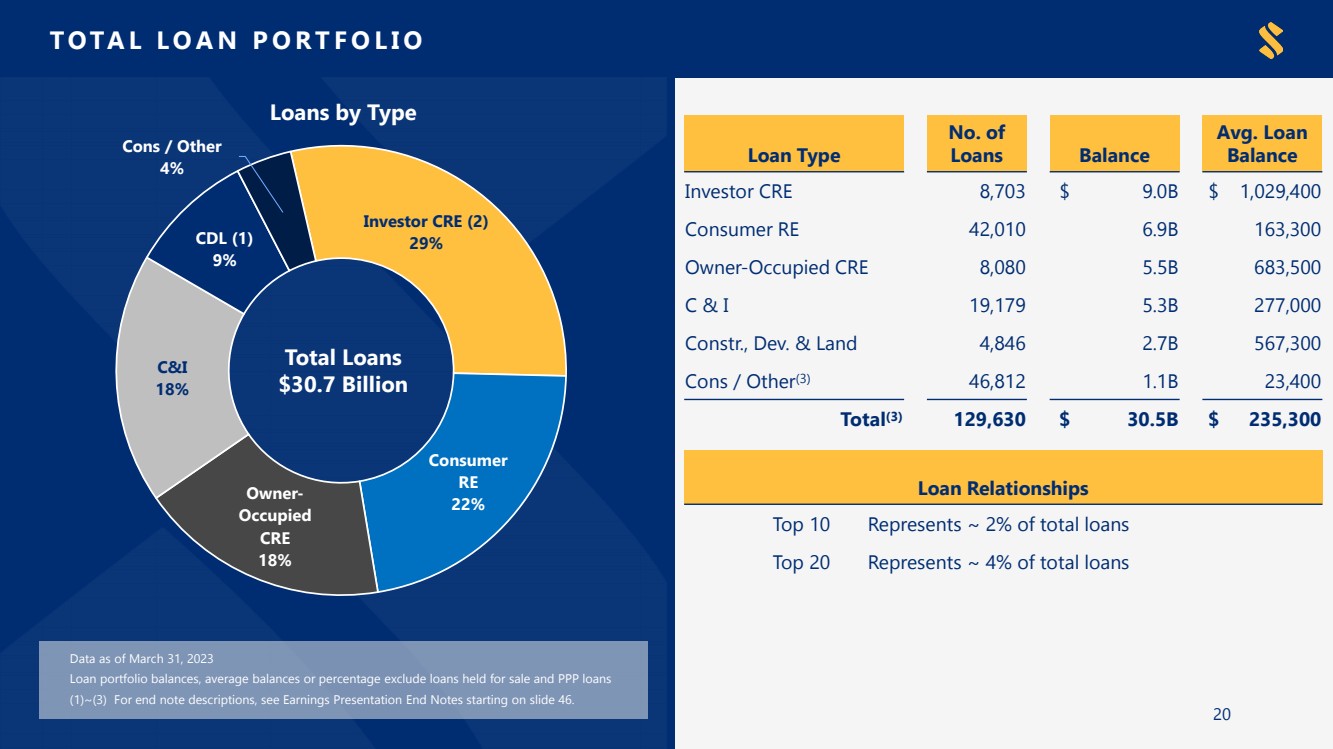

| Investor CRE (2) 29% 消费者 RE 22% 自住 C&I 18% CDL (1) 9% 缺点/其他 4% 截至2023年3月31日的贷款组合余额、平均余额或百分比不包括待售贷款和 PPP 贷款 (1) ~ (3) 有关尾注的描述,请参阅幻灯片 46 开头的收益演示文稿尾注。 贷款类型 贷款余额数量 平均值Loan Balance Investor CRE 8,703$ 90B $1,029,400 Consumer RE 42,010 69B 163,300 自有的 CRE 8,080 5.5B 683,500 C & I 19,17B 277,300 Constr.、Dev. & Land 4,846 2.7B 567,300 Consumer RE 4,812 1.1B 23,400 Total (3) 129,400 630 30.5 亿美元 235,300 美元贷款关系 前 10 名占贷款总额的约 2% 前 20 名代表贷款总额的约 4% 按类型划分的贷款总额 贷款总额 307 亿美元 |

| 贷款组合 — 办公室风险敞口 21 FL 46% SC 20% GA 19% VA 5% NC 4% AL 3% • 办公室占贷款组合的 4% • 平均贷款额仅为 140 万美元 • 90 万美元 7% 位于 SouthState 足迹 • 大约 10% 位于中央商务区 (1) • 82% 的投资组合小于 150 万平方英尺 (1) • 88% 要到 2025 年或之后才到期 • 59% 的加权平均贷款价值比 (2) (1) & (2) 表示结束附注说明,参见幻灯片 46 开头的收益演示文稿结束说明。 精细化多元化办公室投资组合 杰克逊维尔 盖恩斯维尔 坦帕 迈阿密/英尺劳德代尔 亚特兰大 格林维尔 |

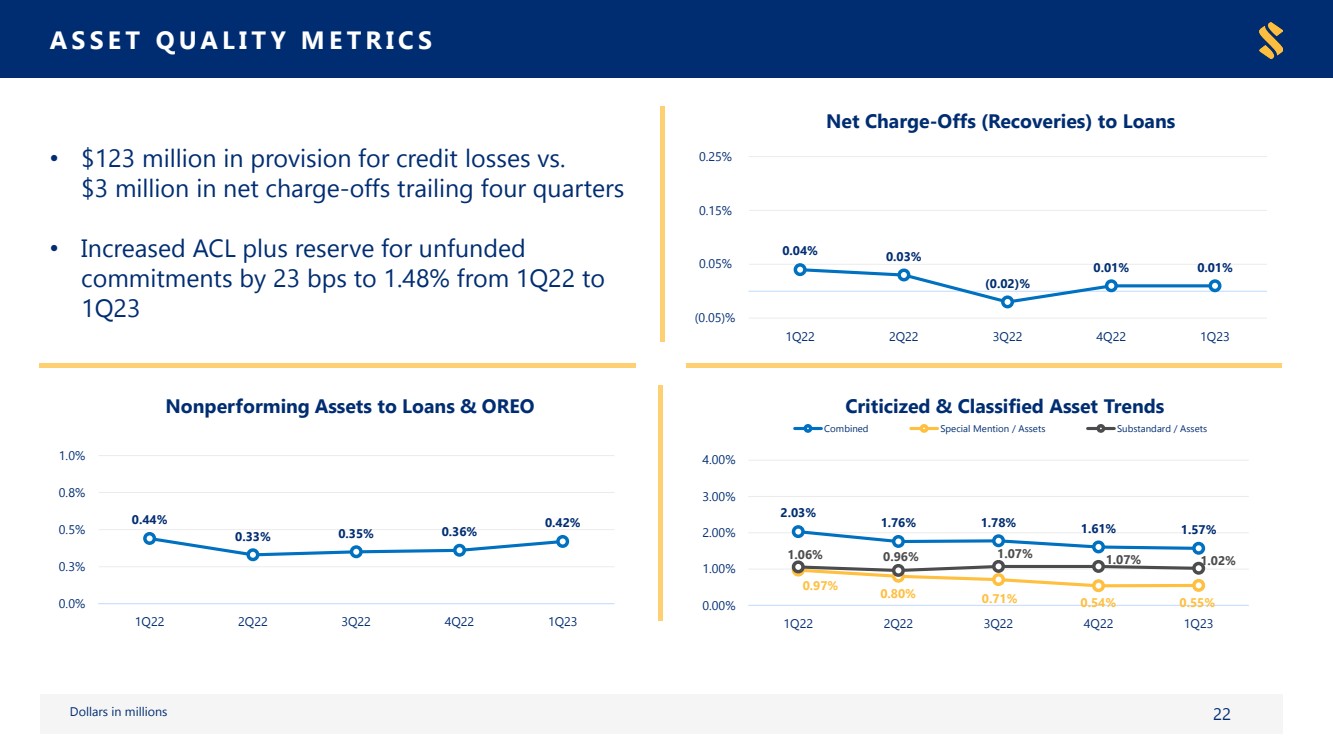

| 0.44% 0.33% 0.35% 0.36% 0.42% 0.0% 0.3% 0.8% 1.0% 1Q22 3Q22 4Q22 1Q22 1Q22 1Q22 1Q23 不良资产转贷款 2.03% 1.768% 1.71% 1.57% 0.97% 0.97% 0.8% 0.80% 1% 0.54% 0.55% 1.06% 1.07% 1.07% 1.02% 0.00% 2.00% 3.00% 4.00% 1Q22 3Q22 4Q22 1Q22 1Q23 1Q23 批评和机密资产趋势 资产质量指标 Dollars 百万 22 0.04% 0.03% (0.02)% 0.01% (0.05)% 0.05% 0.15% 0.25% 1Q22 2Q22 3Q22 4Q22 1Q23 Net贷款扣除(收回) • 信用损失准备金为1.23亿美元,而 过去四个季度的净扣除额为300万美元 • 从 2022 年第一季度到 第 1 季度的 ACL 加上未准备金 承诺的准备金增加了 23 个基点至 1.48% |

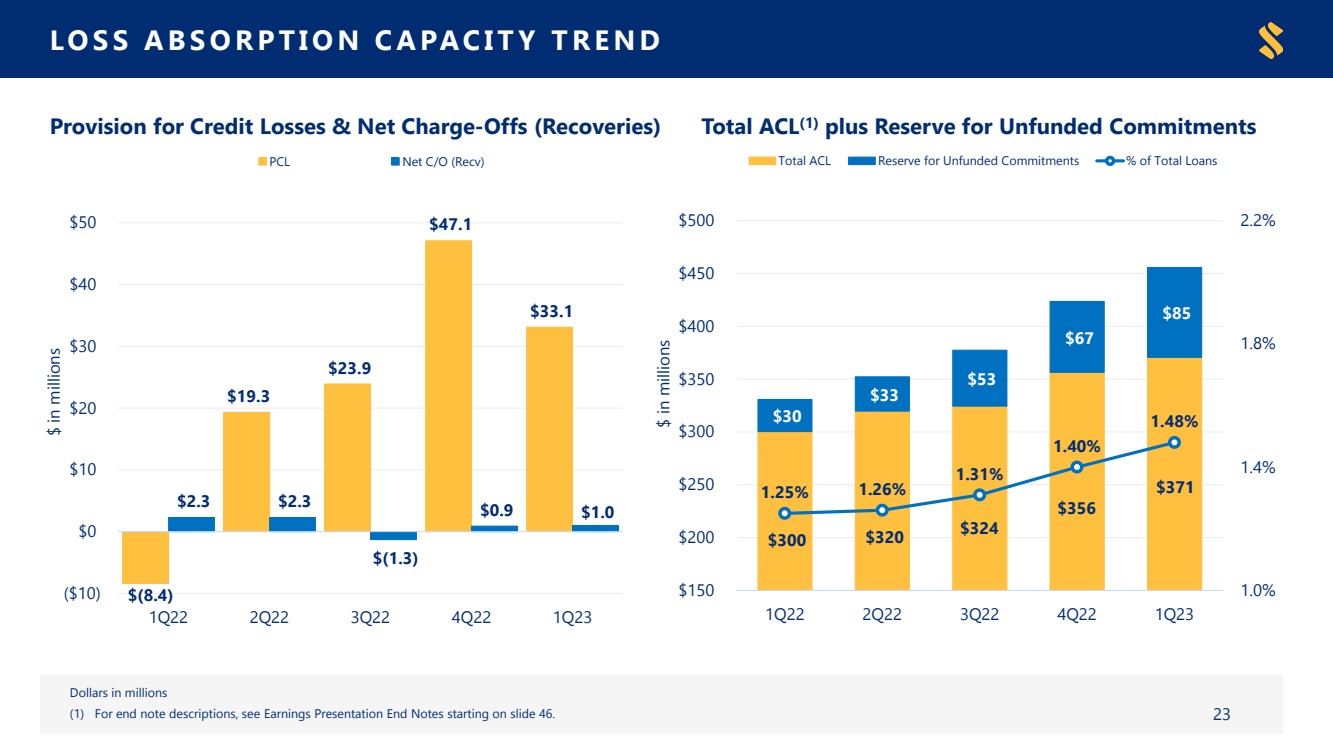

| 百万美元 (1) 有关尾注的描述,请参阅幻灯片 46 开头的收益演示文稿尾注。 损失吸收能力趋势 23$ (8.4) $19.3 23.9 47.1 33.1 $2.3 $ (1.3) 0.9 $9 1.0 1.0 (10) $10 20 30$40 50 1Q22 2Q22 3Q22 4Q22 4Q22 1Q23 $ 信用损失和净扣款(收回)准备金 PCL Net C/O (Recv) 300 320 324 356 371 300 $33 53 $67 $85 1.25% 1.26% 1.40% 1.4% 1.4% 1.8% 2.2% 150 200 $250 300350 450 1Q22 2Q22 450 Q22 第一季度 23 美元(以百万计) 总 ACL (1) 加上未到位承诺的储备金 未到位承诺的 ACL 总储备金百分比贷款总额 |

| 资本比率 4Q22 1Q23 (2) 有形普通股权 (1) 7.2% 7.5% 一级杠杆 8.7% 9.1% 一级普通股 11.0% 11.1% 基于风险的资本总额 13.0% 13.3% 银行核心集中率 249% 243% 银行 CDL 集中度 Ratio 65% 61% (1) & (2) 有关尾注的描述,请参阅幻灯片 46 开头的收益演示文稿尾注。24 |

| 流动性与资本 |

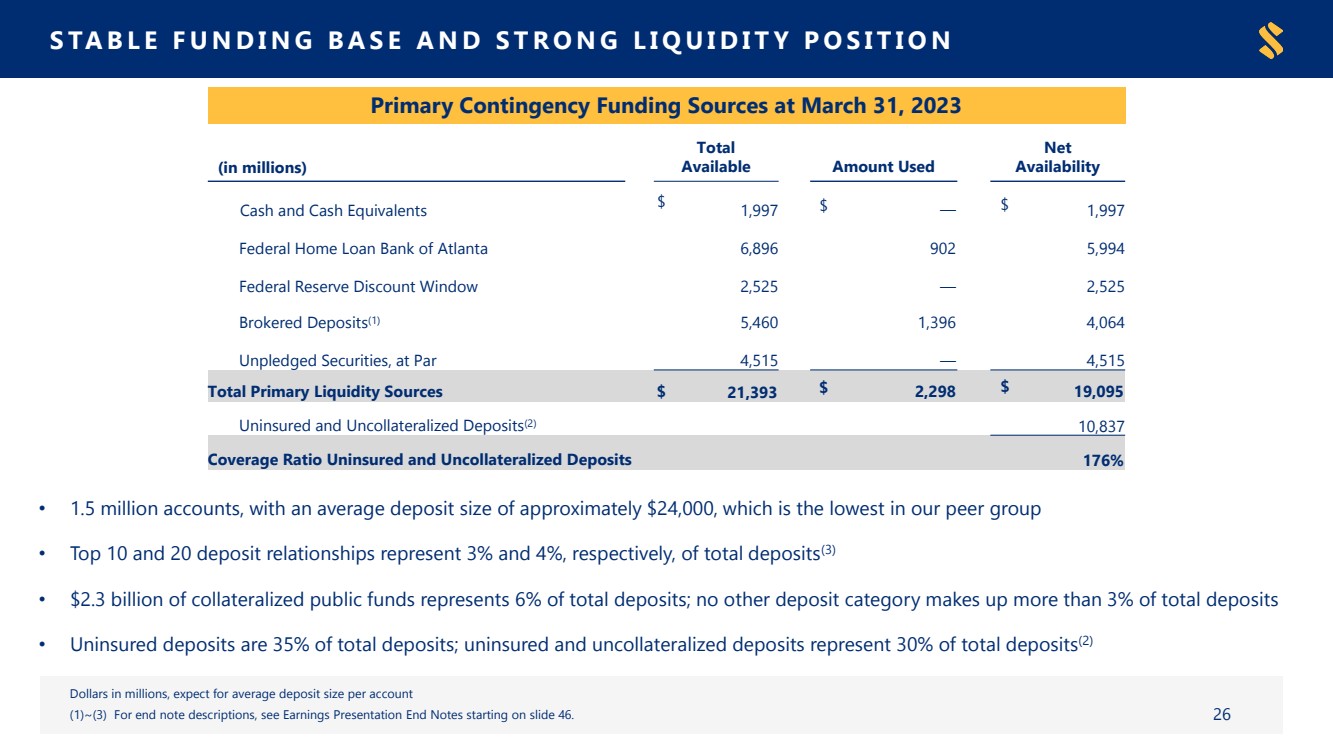

| 百万美元,预计每个账户的平均存款额 (1) ~ (3) 有关尾注的描述,请参阅幻灯片46开头的收益演示文稿尾注。 稳定的资金基础和强劲的流动性状况 26 • 150 万个账户,平均存款额约为 24,000 美元,是同行群体中最低的 • 前 10 名和 20 名存款关系分别占存款总额的 3% 和 4% (3) • 23 亿美元的抵押公共资金占存款总额的 6%;没有其他存款类别占存款总额的 3% • 未投保存款占存款总额的35%;未投保和无抵押存款占存款总额的30% (2) 主要应急截至2023年3月31日的资金来源(百万美元) 已用总金额 可用金额 净可用金额 现金及现金等价物 1,997 美元 — 1,997 美元亚特兰大联邦住房贷款银行 6,896 902 5,994 美联储折扣窗口 2,525 — 2,525 笔经纪存款 (1) 5,460 1,396 4,064 未质押证券,按面值 4,525 515 — 4,515 主要流动性来源总额 21,393 美元 2,298 美元 19,095 未投保和无抵押存款 (2) 10,837 保险比率未保险和无抵押存款 176% |

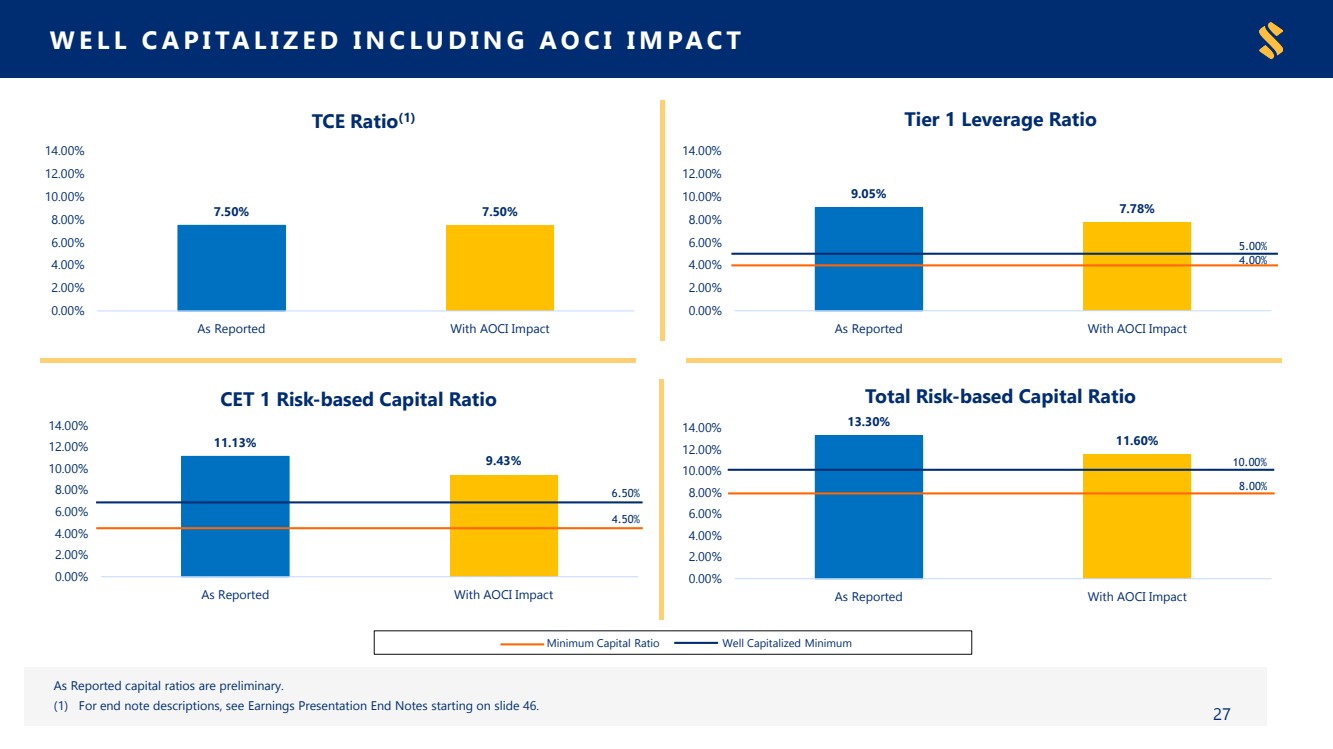

| 13.30% 11.60% 0.00% 2.00% 4.00% 6.00% 8.00% 12.00% 14.00% 如 AOCI Impact 报道的那样 10.00% 8.00% 9.05% 7.05% 78% 0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 据报道 AOCI Impact 5.00% 11.13% 9.43% 0.00%% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 据报道 AOCI Impact CET 1 基于风险的资本比率 6.50% 资本充足,包括 AOCI IMPACT 报告的资本比率是初步的。 (1) 有关尾注的描述,请参阅幻灯片 46 开头的收益演示文稿尾注。27 7.50% 7.50% 0.00% 4.00% 6.00% 10.00% 12.00% 14.00% 据报道 AOCI Impact } 最低资本比率资本充足的最低资本比率 |

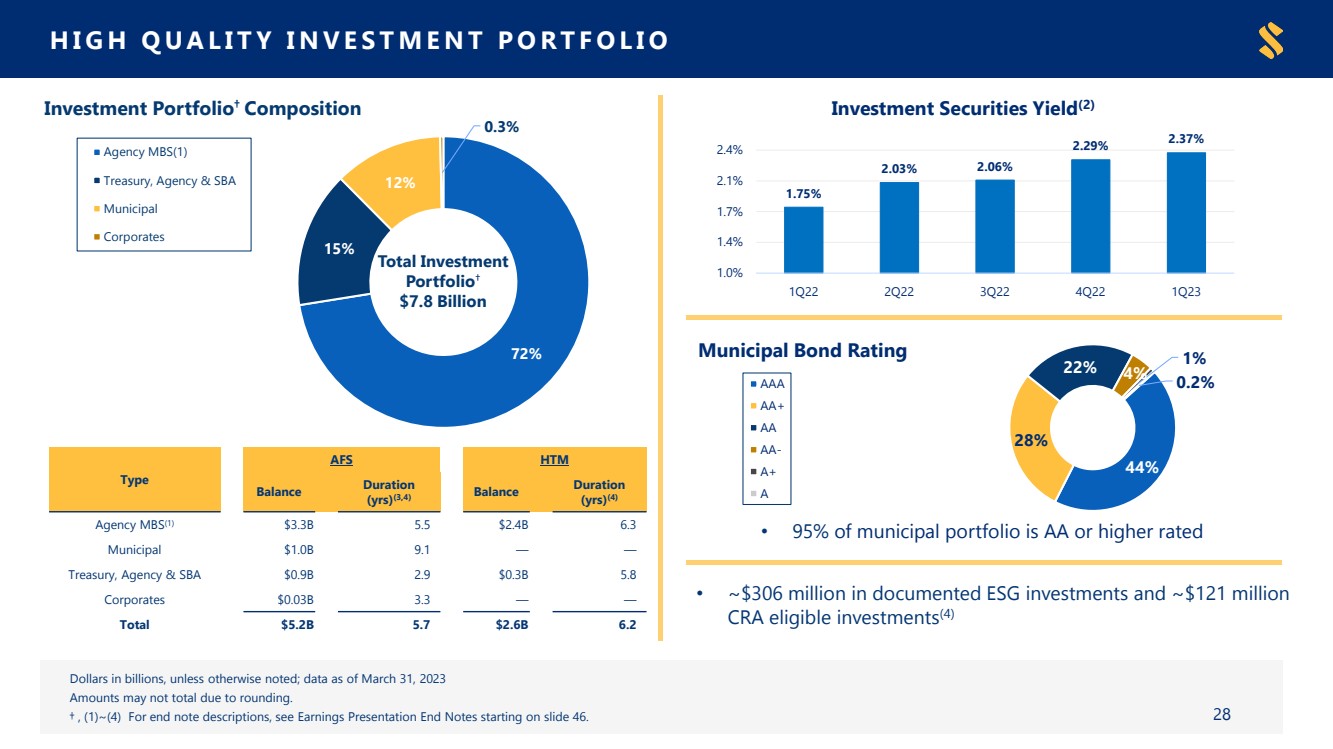

| 44% 28% 22% 4% 1% 0.2% 市政债券评级 AA+ AA+ AA-A+ 除非另有说明,否则截至2023年3月31日的数据由于四舍五入,金额可能不合计。 †,(1) ~ (4) 有关尾注的描述,请参阅幻灯片 46 开头的收益演示文稿尾注。 1.75% 2.03% 2.06% 2.29% 2.37% 1.4% 1.4% 2.1% 2.4% 1Q22 2Q22 3Q22 4Q22 2Q22 1Q23 投资证券收益率 (2) 72% 15% 12% 0.3% 投资组合† 构成 机构 MBS (1) 财政部、机构和 SBA 市政 企业 类型 AFS HTM 余额持续时间 (yrs) (3,4) 机构 MBS (1) 3.3B 5.5 美元 6.3 市政 1.0B 9.1 — — 财政部、机构和小企业管理局 0.9B 2.9 30亿美元 5.8 企业 0.03 亿美元 3.3 — 总计 52 亿美元 520 亿美元 62 亿美元 6.2 28投资 Portfolio† 78 亿美元 • 95% 的市政投资组合获得 AA 或更高评级 • 约3.06亿美元的已登记ESG投资和约1.21亿美元 CRA 合格投资 (4) |

| 附录 |

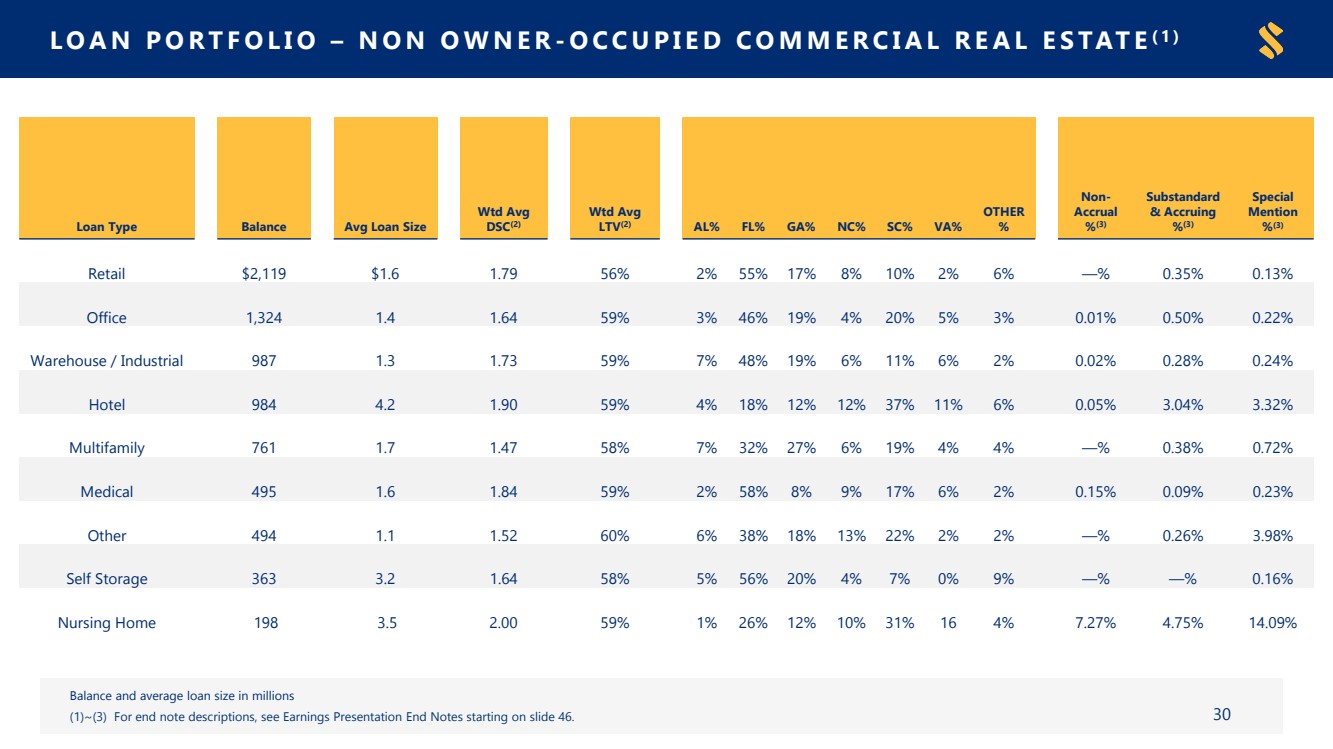

| 贷款投资组合 — 非所有者——已占用的商业房地产 (1) 余额和平均贷款规模(以百万计) (1) ~ (3) 有关尾注的描述,请参阅幻灯片 46 开头的收益演示文稿尾注。30 贷款类型余额平均贷款规模 Wtd Avg LTD Avg LTV (2) AL% FL% GA% NC% SC%% VA% 其他 % 非累积 % (3) 不合格 & 累积 % (3) 提及 % (3) 零售 2,119 $1.79 56% 17% 10% 2% 2% 6% 0.13% Office 1,324 1.64 59% 46% 19% 4% 20% 5% 3% 0.01% 0.50% 0.22% 仓库/Industrial 987 1.73 59% 7% 48% 19% 6% 66% 2% 0.28% 0.24% 酒店 984 4.2 1.90 59% 4% 18% 12% 37% 6% 0.05% 3.04% 3.32% Multifamily 761 1.47 58% 72% 32% 27% 19% —% 0.38% 0.72% Medical 495 1.84 59% 58% 8% 9% 176% 2% 0.15% 0.09% 0.23% 其他 494 1.1 1.52 60% 6% 38% 18% 132% 2% —% 0.26% 3.98% Self Storage 363 3.2 1.64 58% 56% 20% 47% 0% 9% —% 0.16% 疗养院 198 3.5 2.00 59% 1% 26% 12% 31% 16 4% 7.27% 4.75% 14.09% |

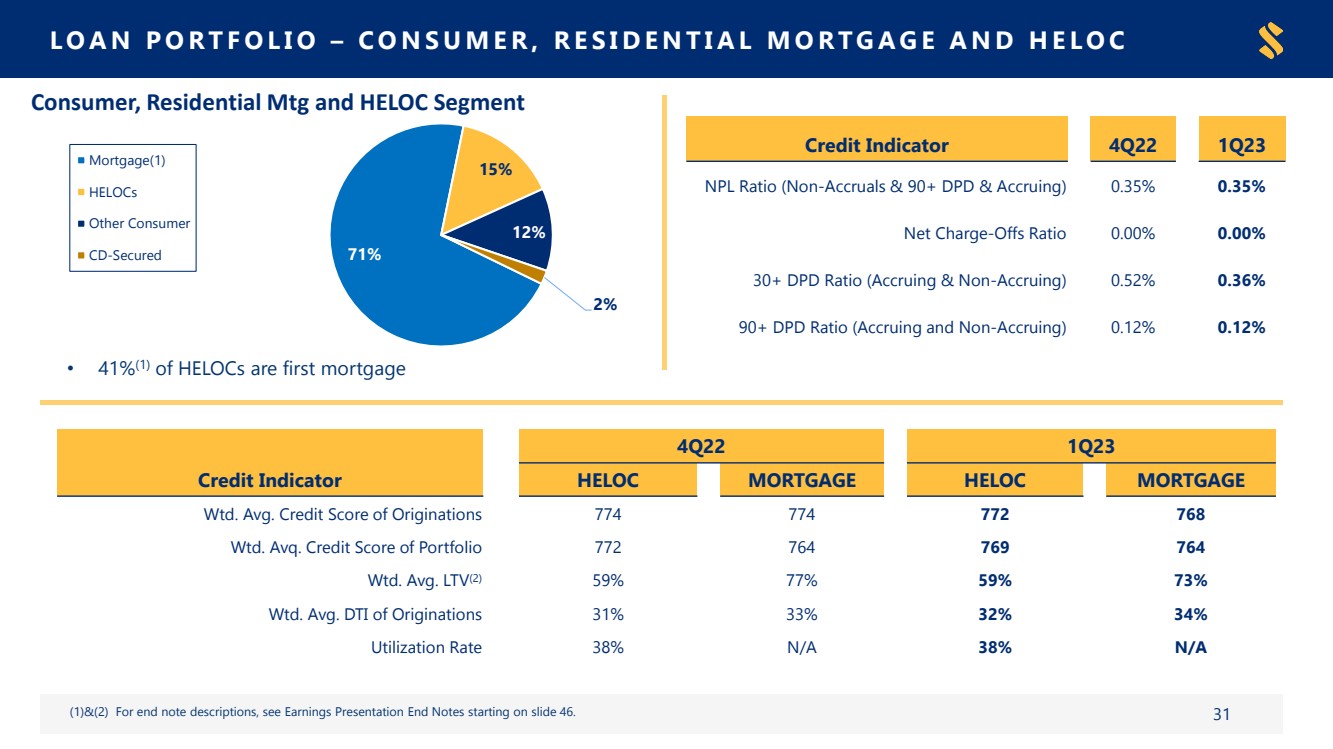

| (1) 和 (2) 有关尾注的描述,请参阅幻灯片46开头的收益演示文稿尾注。 71% 15% 12% 2% 消费者、住宅管理和 HELOC 细分市场 抵押贷款 (1) HELOC 其他消费者 CD-secure 信用指标 4Q22 1Q23 HELOC MORTGAGE 平均。Originations 的信用分数 774 774 772 768 Wtd.Avq。投资组合的信用分数 772 764 769 764 Wtd.平均。LTV (2) 59% 77% 59% 73% Wtd.平均。DTI of Originations 31% 33% 32% 34% 利用率 38% N/A 38% N/A 31 信用指标 4Q22 1Q23 不良贷款比率(非应计和 90+ DPD 和应计)0.35% 0.35% 净扣除率 0.00% 0.00% 30+ DPD 比率(应计和非应计)0.52% 0.36% 90% + DPD 比率(应计和非应计)0.12% 0.12% • 41% (1) HELOC 是首次抵押贷款 |

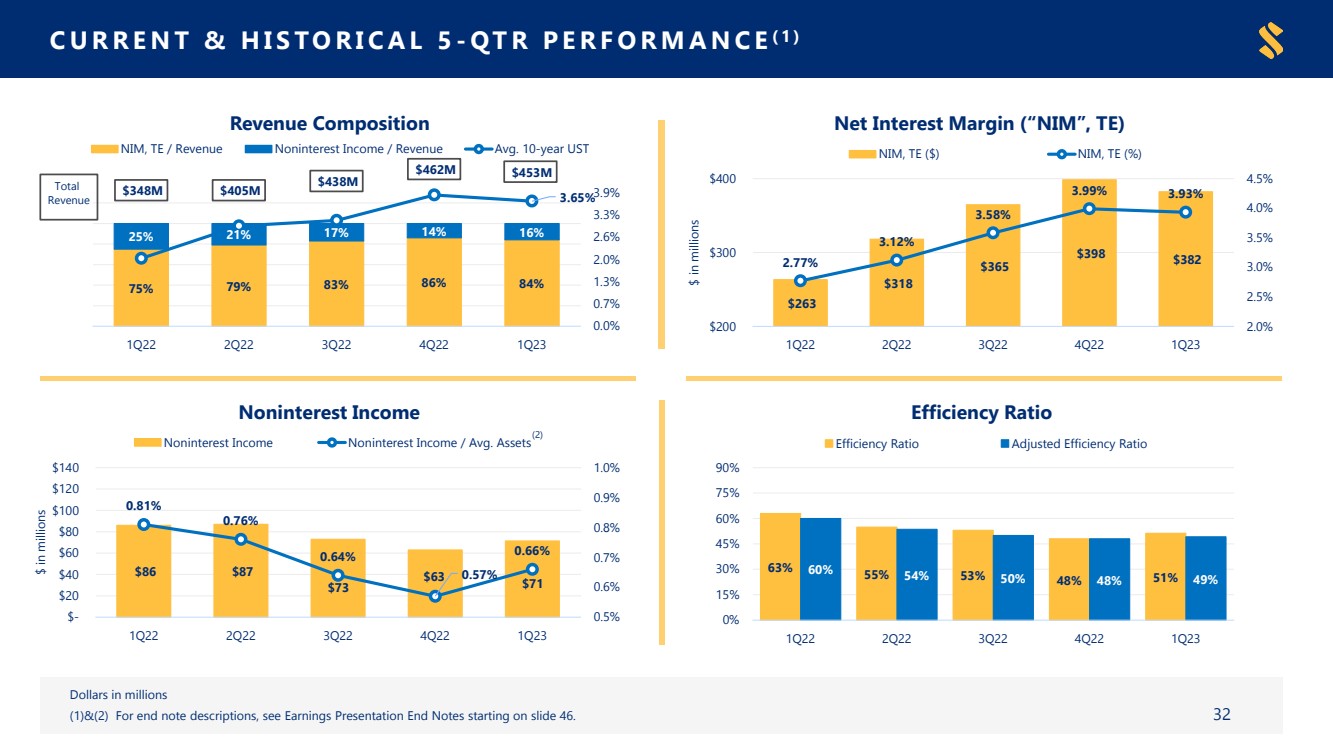

| 当前和历史 5-季度表现 (1) 75% 79% 83% 86% 84% 25% 21% 17% 14% 3.48亿美元4.38亿美元 4.62 亿美元 4.53 亿美元 0.0% 1.3% 2.6% 2.6% 3.6% 3.6% 3.9% 3.9% 3.9% 3.9% 3.9% 3.9% 2.6% 3.6% 3.9% 3.9% 3.9% 3.9% {b} 0% 20% 40% 60% 80% 100% 120% 1Q22 22 3Q22 4Q22 4Q22 4Q22 1Q23 收入构成 NIM,TE /收入非利息收入/收入平均 10 年 UST 收入 总收入 百万美元 (1) 和 (2) 有关尾注的描述,参见幻灯片 46 开头的收益演示文稿结束说明。 $86 $87 $73 $63 $71 0.81% 0.76% 0.64% 0.66% 0.6% 0.6% 0.8% 1.0% $- 20 $40 $60 $80 100 $120 1Q22 1Q22 Q22 4Q22 第一季度 23 美元(百万美元) 非利息收入 非利息收入非利息收入/平均值资产 $263 318 365 365 398 2.77% $382 3.12% 3.58% 3.99% 3.93% 2.5% 3.0% 4.0% 4.5% 200 $400 1Q22 2Q22 3Q22 4Q22 1Q22 1Q22 1Q22 1Q23 $ 以百万计 Margin (“NIM”,TE) NIM,TE ($) NIM,TE (%) 63% 55% 53% 48% 51% 50% 48% 49% 30% 45% 75% 90% 1Q22 3Q22 4Q22 4Q22 1Q23 效率比 br} 效率比率调整后的效率比 32 (2) |

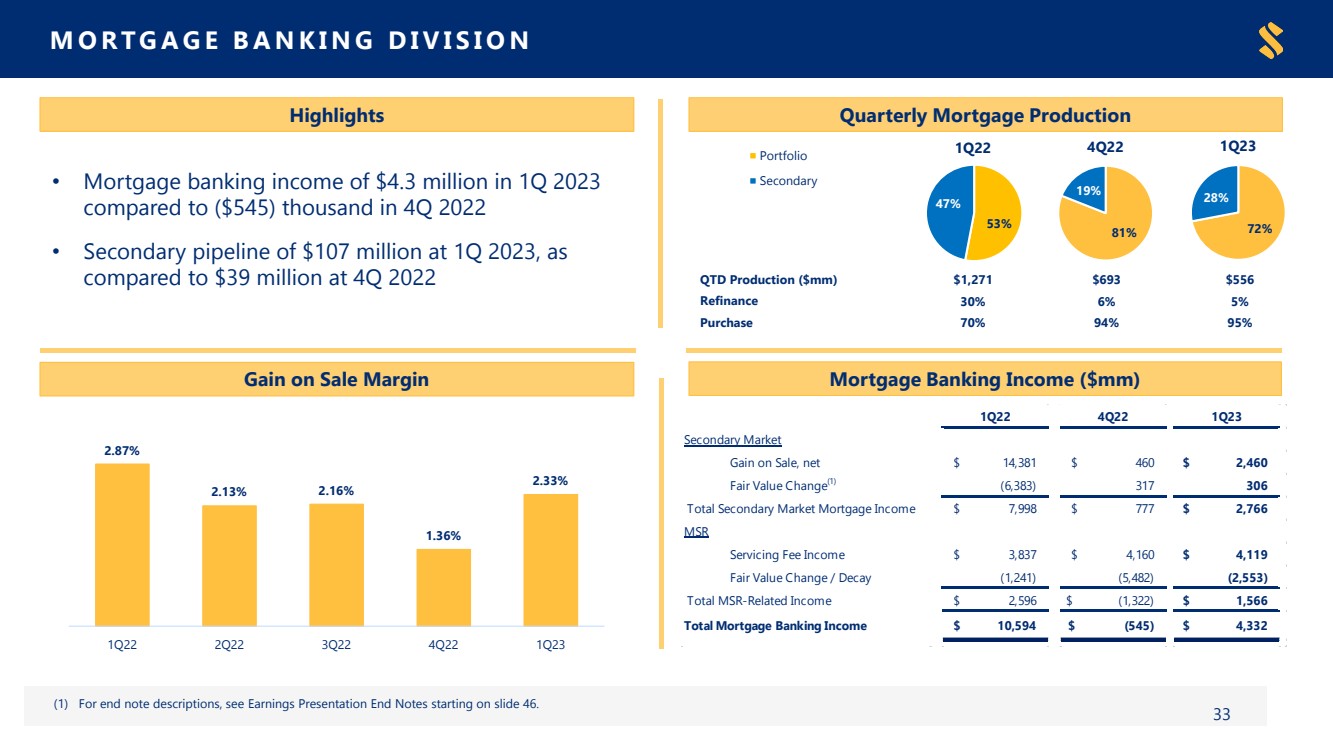

| QTD 产量(百万美元)1,271 693 美元 556 美元再融资 30% 6% 5% 购买 70% 94% 94% 95% 28% 23 年第一季度抵押贷款银行部 (1) 有关尾注的描述,请参阅幻灯片46开头的收益演示文稿尾注。33 亮点季度抵押贷款产量收益 • 抵押贷款银行业务收入为430万美元,而2023年第一季度抵押贷款银行收入为430万美元 2022 年第四季度增至(5.45)亿美元 • 2023 年第一季度二级管道为 1.07 亿美元,而 2022 年第 4 季度为 3,900 万美元 2.87% 2.13% 2.16% 1.36% 222 第二季度第二季度第二季度第二季度第二季度第二季度抵押贷款银行收入(百万美元) 53% 47% 22年第一季度投资组合 二级 81% 19% 4Q22 1Q22 4Q22 1Q22 1Q23 二级市场 净销售收益 14,381 美元 460 美元公允价值变动 (1) (6,383) 317 306 美元二级市场抵押贷款总收入 7,998$ 777 2,766 MSR 服务费收入 3,837 美元 4,160 美元 4,119 美元公允价值变动/衰减 (1,241) (5,482) (2,553) 与 MSR 相关的总收入 $2,596 $ (1,322) $1,566 抵押贷款银行总收入 $10,594 $ (545) $4,332 |

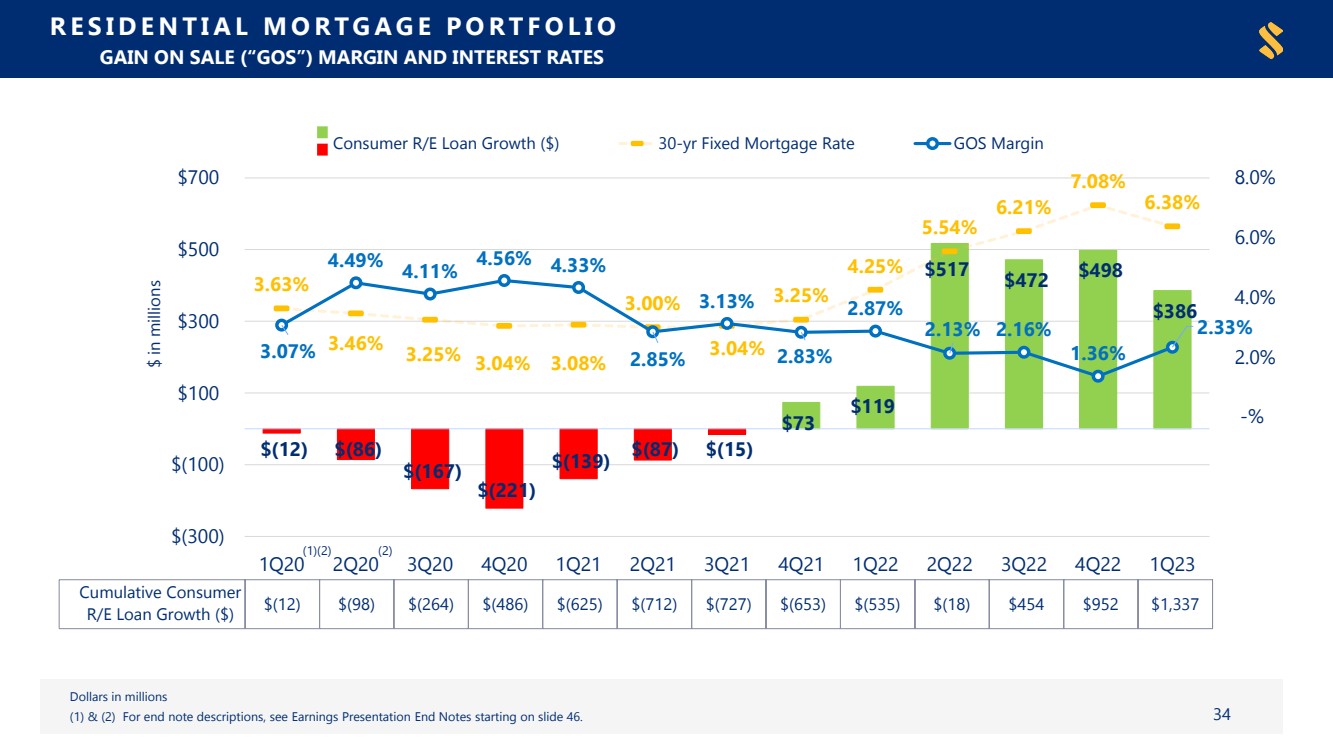

| 累计消费者 R/E 贷款增长 ($) $ (12) $ (98) $ (264) $ (486) $ (625) $ (712) $ (727) $ (653) $ (535) $ (18) 454 952 1,337 (300) (150 美元) $150 300 $450 $600 $600 $600 $ (12) $ (86) $ (167) $ (221) $ (139) $ (87) $ (15) $73 $119 517 472 498 $386 3.63% 3.46% 3.04% 3.04% 3.04% 4.25% 5.54% 5.54% 6.2% 1% 7.08% 6.38% 3.07% 4.49% 4.56% 4.56% 4.33% 2.83% 2.83% 2.13% 2.16% 2.33% -% 2.0% 4.0% 6.0% 6.0% 6.0% 6.0% } 8.0% $ (300) $ (100) 100 300 500 $700 1Q20 2Q20 2Q20 3Q202020 年第 4Q21 季度 2Q21 3Q21 4Q22 2Q22 3Q22 4Q22 4Q22 第一季度 23 美元以百万计 消费者再/E 贷款增长 ($) 30 年固定抵押贷款利率 GOS Margin 住宅抵押贷款投资组合 销售收益 (“GOS”) 利润率和利率 百万美元 (1) 和 (2) 有关尾注的描述,请参阅收益演示文稿结束注释从幻灯片 46 开始。34 (1) (2) |

| (0.04) $ (1.5) $ (4.1) $ (8.5) $ (8.4) 28.0 27.6 $20.6 $16.8 22.0 (10.0) ($5.0) 0.0 $5.0 $10.0 $20.0 $25.0 $25.0 $25.0 $25.0 $25.0 $ (5) $- $10 $20 35 美元第 1 季度 22 年第 2 季度第 2 季度 22 年第 4Q23 季度 Condorator 收入突破 ARC 收入、VM FI 收入总利息运营收入总收入、总收入 • 为全国 1,200 多家金融机构提供资本市场套期保值 (ARC)、固定收益销售、国际、清算和 其他服务 金融机构客户 (1) 有关尾注的描述,请参阅收益演示文稿尾注幻灯片 46 开头的代理银行和资本 市场收入,总额 27,994 美元 27,604 美元 20,552 美元 16,760 美元 21,956 美元中央清算 变动利润率 (“VM”) (1) (44) (1,536) (44) (1,536) (4,125) (8,451) (8,362)) 代理银行业务和 资本市场收入总额 $27,950 $26,068$ 16,427$ 8,309$ 13,594 |

| 数字趋势 36 68% 65% 32% 35% 0% 20% 40% 80% 100% 1Q22 1Q23 Branch digital Digital Deposits* $52 100 $20 20 $40 $80 $120 1Q22 1Q23 百万人 M Zelle P2P 交易 数字销售 — 存款账户 * 数字销售 — 贷款** 81% 79% 19% 21% 20% 40% 60% 100% 1Q22 1Q23 BR} 84% 16% 0% 20% 40% 40% 60% 80% 100% 1Q22 1Q23 Branch Digital 351,000 411,000 0 50,000 100,000 150,000 250,000 250,000 350,000 350,000 400Q22 1Q23 移动应用程序用户 34,000 50,000 0 10,000 20,000 30,000 60,000 1Q22 1Q23 安全消息和聊天 增加 92% 增加 92% 增加 * 消费者 DDA 和储蓄** 消费贷款 |

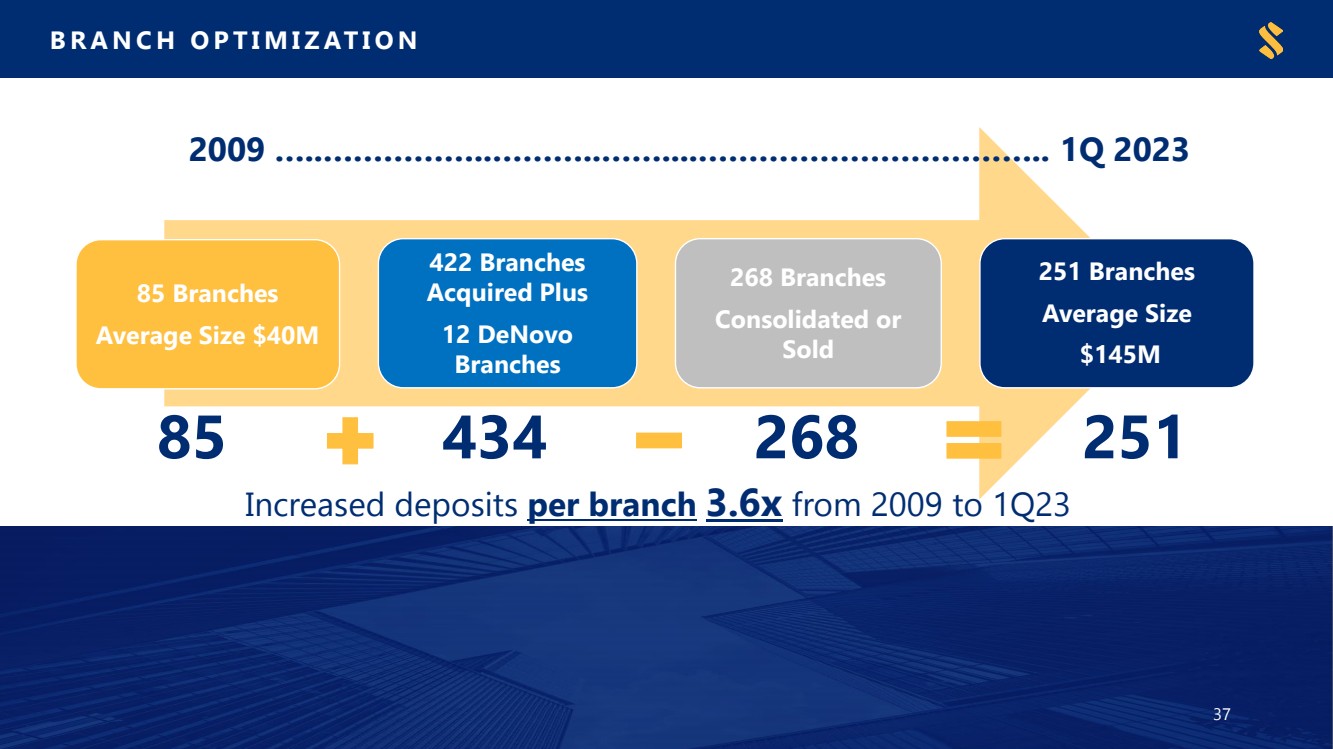

| 分支优化 85 个分支 平均规模 4000 万美元 422 个分支 已收购 Plus 12 deNovo 268 分支 已售出 平均规模 从 2009 年到 23 年第 1 季度 85 434 268 251... 2023 年第一季度 37 |

| 非公认会计准则对账——平均回报率有形 普通股和PPNR的平均回报率。资产 千美元 有形指标是非公认会计准则指标,不包括无形资产期末或平均余额的影响;有形股本回报率和普通股指标还将无形资产的税后 摊销加回GAAP基础净收益。 38 平均有形资产回报率 4Q22 1Q23 净收入 (GAAP) 美元 143,502 美元 139,926 美元 Plus: 无形资产摊销 8,027 7,299 有效税率,不包括 DTA 注销 21% 22% 扣除税后无形资产摊销 6,303 5,705 净收入加上无形资产的税后摊销(非公认会计准则)149,805 美元 145,631 美元股东平均普通股权益 4,991,584 美元 5,177,048 美元减去: 平均无形资产 2,947,661 美元 2,947,115 美元 3,140,387 美元平均有形普通股回报率(non-GAAP)20.2% 18.8% PPNR 平均资产回报率 4Q22 1Q23 PPNR,调整后(非 GAAP)美元 231,439 美元 221,480 美元平均资产 44,429,894 44,104,478 PPNR ROAA 2.07% 2.04% |

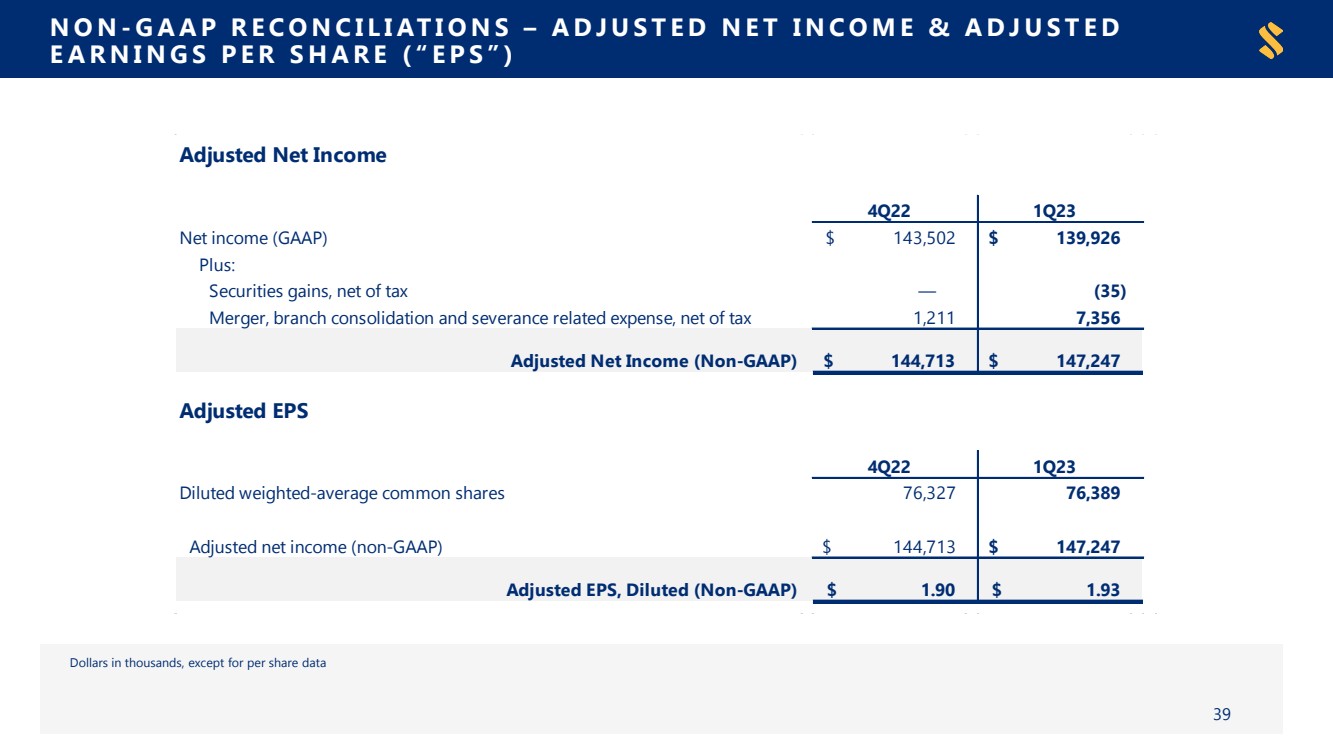

| 非公认会计准则对账——调整后的净收益和调整后的 每股收益(“EPS”) 美元,每股数据除外 39 调整后净收益 2023 年第 4 季度净收益 (GAAP) 143,502 美元 139,926 美元 Plus: 证券收益,扣除税款 — (35) 合并、分支机构合并和遣散相关费用,税后1,2117,356美元调整后净收益(非公认会计准则)144,713美元 147,247 美元调整后每股收益 4Q22 23 第一季度摊薄后的加权平均普通股 76,327 76,389 调整后净收益(非公认会计准则)144,713 美元 147,247 美元调整后每股收益,摊薄(非公认会计准则)1.90 美元1.93 美元 |

| 非公认会计准则对账——调整后的平均回报率。资产 和平均值有形普通股权 千美元 有形指标是非公认会计准则指标,不包括无形资产期末或平均余额的影响;有形股本回报率和普通股指标还将无形资产的税后 摊销额加回GAAP基础净收益。 40 千美元,每股数据除外 调整后平均资产回报率 2023 年第 4 季度调整后净收益(非 GAAP)美元 144,713 美元 147,247 平均资产总额 44,429,894 44,104,478 调整后平均资产回报率(non-GAAP)1.29% 1.35% 调整后的平均有形普通股回报率 4Q22 第 23 季度调整后净收益(非公认会计准则)美元 144,713 美元 147,247 加上: 无形资产摊销,扣除税款 6,303 5,705 调整后净收益加上无形资产税后摊销(非公认会计准则)151,016 美元 152,952 美元平均有形普通股2,947,115美元3,140,387 美元调整后的平均有形普通股回报率(非公认会计准则)20.33% 19.75% |

| 非公认会计准则对账——净利率和核心净利息 利息收入(不包括FMV & PPP ACCRETION) 千美元 41 千美元,每股数据除外 净利率——税收等值(非 GAAP) 1Q22 3Q22 4Q22 1Q22 1Q22 1Q23 1Q23 净利息收入 (GAAP) 261,518 美元 362,334 美元 396,004 美元 381,263 美元等值税收调整 1,885 2,249 2,345 2,397 1,020 净利息收入(等值税额)(非公认会计准则)263,403 美元 318,064 美元 364,679 美元 398,401 美元 382,283 美元平均利息收入资产 38,564,661 美元 40,451,174 美元 39,409,340 美元净利率——等值税(非公认会计准则)2.77% 3.77% 3.7% 12% 3.58% 3.99% 3.93% 核心净利率不包括FMV和PPP增量(非公认会计准则) 1Q22 2Q22 3Q22 1Q23 1Q23 1Q23 净利息收入 (GAAP) 261,518 美元 315,815 美元 362,334 美元 381,263 美元减去: 已收购贷款总额增加 6,741 12,770 9,550 美元 7,350 7,398 PPP 贷款的递延费用 983 8 — — — 不包括 FMV 和 PPP 增益(非公认会计准则)的核心净利率 253,794 美元 303,037 美元 352,784 美元 388,654 美元 373,865 美元 |

| 非公认会计准则对账 — PPNR,调整后,PPNR/加权平均值。 CS、通讯员和资本市场收入(未经审计) 美元和加权平均已发行普通股数以千计,每股数据除外 42 1Q22 4Q22 4Q22 1Q22 1Q23 SSB SSB SSB 净利息收入 (GAAP) 美元 261,518 美元 315,815 美元 362,334 美元 396,004 美元 381,263 美元 381,263 美元: 非利息收入 86,046 86,756 73,053 63,392 71,355 减去: 证券出售收益 — — 30 — 45 调整后的总收入(非公认会计准则)347,564 美元 402,357 美元 459,396 美元 452,573 减去: 非利息支出 228,600 231,169 240,433 229,449 240,505 PPNR(非公认会计准则)118 美元,964$ 171,402$ 194,924$ 229897$ 212,068 Plus: 合并、分支机构整合和遣散费相关费用 10,276 5,679 美元 10,276 美元 5,679 美元 1,542 美元 9,412 PPNR,调整后(非公认会计准则)美元 129,240 美元 176,792 美元 208,603 美元 231,439 美元加权平均已发行普通股221,480美元,摊薄后72,111 76,094 76,182 76,327 76,389 PPNR,调整后按加权平均值计算。已发行普通股,摊薄后(非公认会计准则)1.79 美元 2.32 美元 2.74 美元 3.03 美元 2Q22 2Q22 3Q22 4Q22 4Q22 1Q22 SSB SSB SSB ARC 收入 15,106 美元 13,389 美元 5,102 美元 (1,083) 3,588 美元 FI 收入 10,151 9,238 6,238 7,012 运营收入 2,197 47 2,528 2,124 3,154 2,994 通讯员和资本市场总收入 27,950 美元 26,068 美元 16,427 美元 8,309 美元 PPNR,调整后和 PPNR,调整后按加权平均值调整后已发行普通股、摊薄后 对应股和资本市场收益 |

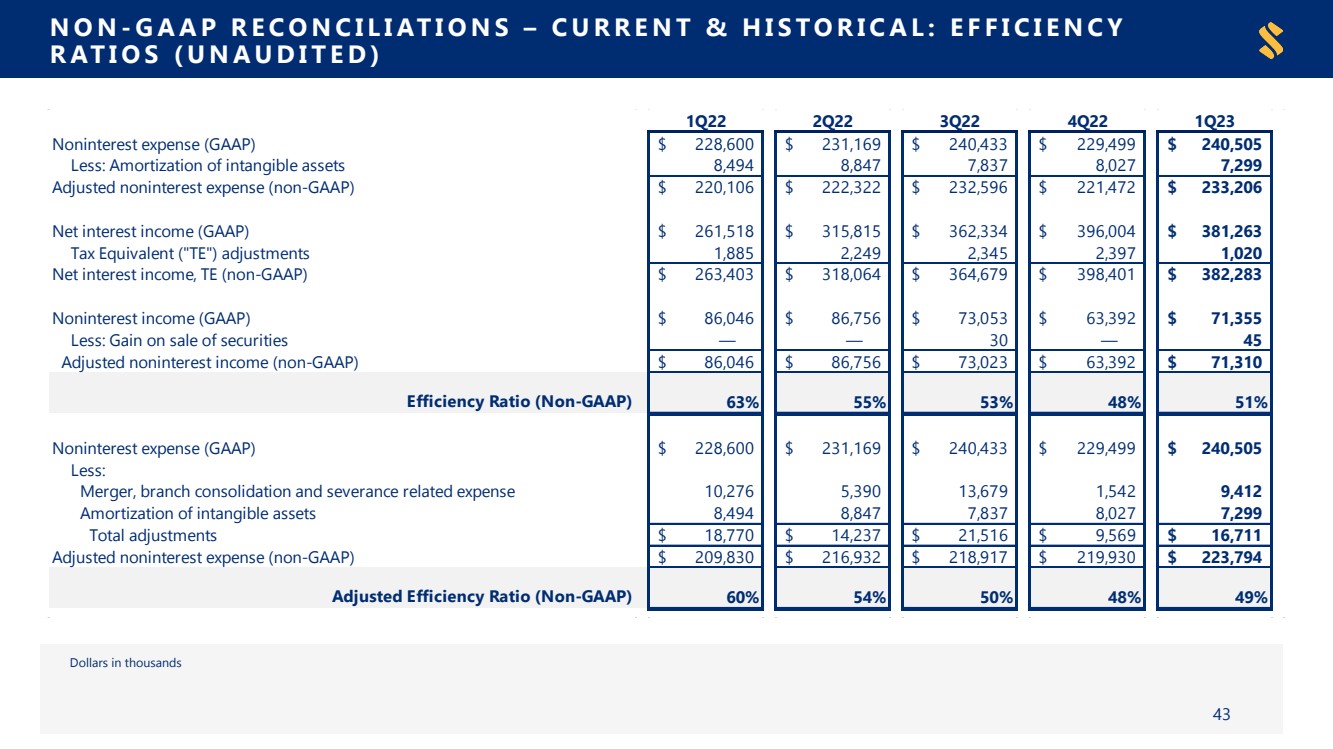

| 非公认会计准则对账 — 当前和历史:效率 比率(未经审计) 千美元 43 1Q22 2Q22 4Q22 4Q22 1Q22 1Q22 1Q23 非利息支出 (GAAP) 228,600 美元 231,169 美元 229,439 美元 240,505 减去:无形资产摊销 8,494 847 7,837 8,05 27 7,299 调整后的非利息支出(非公认会计准则)220,106 美元 222,322 美元 232,596 美元 221,472 美元 233,206 美元 261,518 美元 315,815 美元 362,334 美元 396,263 美元 381,263 美元等值税(“TE”)调整 1,885 2,249 2,345 2,397 1,020 净利息收入,TE(非公认会计准则)263,403 美元 318,064$ 364,679 美元 398,401 美元 382,283 美元非利息收入 (GAAP) 86,046 美元 86,756 美元 73,053 美元 63,392 美元 71,355 减去:证券出售收益 — — 30 — 45 调整后非利息收入(非公认会计准则)86,756 美元 73,023 美元 63,392 美元 71,310 美元效率比率(非公认会计准则)63% 55% 53% 48% 51% 非利息支出 (GAAP) 228,600 美元 231,169 美元 240,433 美元 229,490 美元 240,505 减去: 合并、分支机构整合和遣散费相关费用 10,276 5,679 1,579 9,412 无形资产摊销 8,494 8,847 7,027 7,299 调整总额 18,7,729 美元 70$ 14,237$ 21,5169,569 美元 16,711 美元调整后非利息支出(非公认会计准则)美元 209,830 美元 216,932 美元 218,917 美元 219,930 美元 223,794 美元调整后效率比率(Non-GAAP)60% 54% 50% 48% 49% |

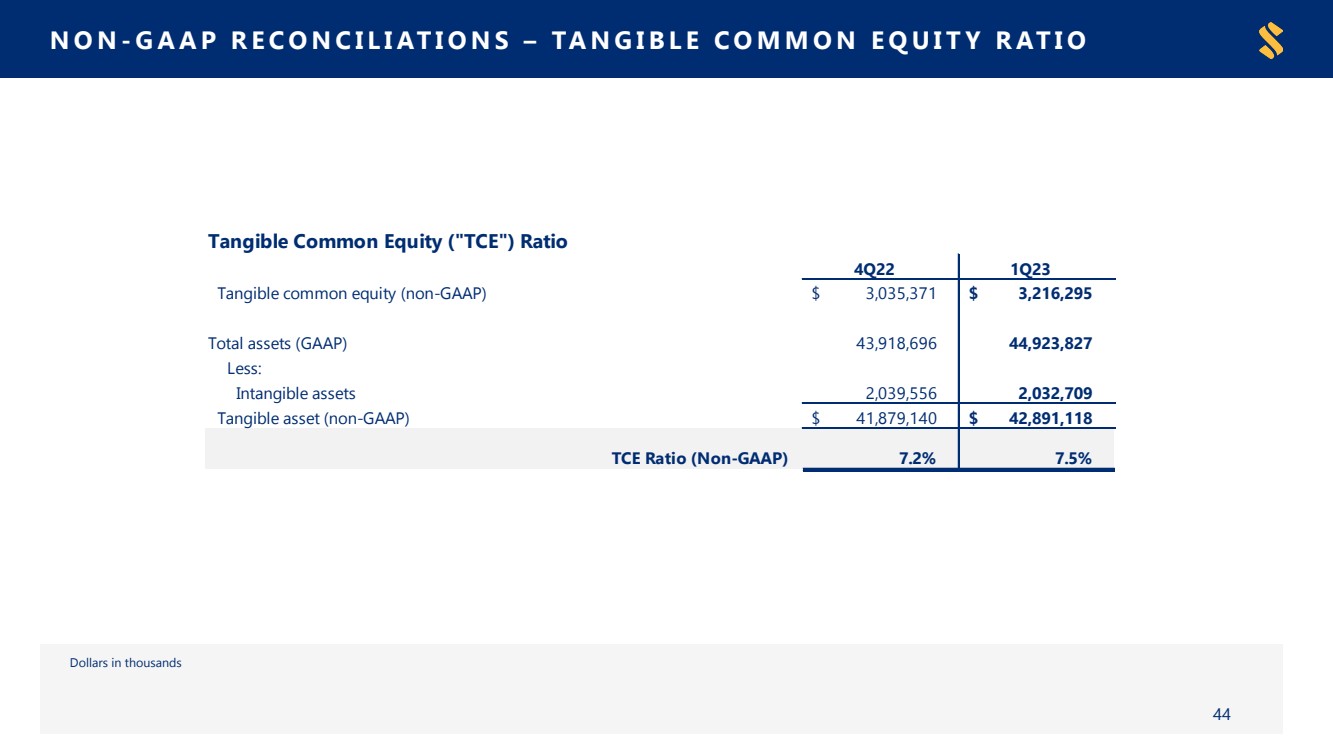

| 非公认会计准则对账——有形普通股比率 千美元 44 有形普通股权(“TCE”)比率 4Q22 1Q23 有形普通股(non-GAAP)3,035,371 美元 3,216,295 总资产(GAAP)43,918,696 44,923,827 减去: 无形资产 2,039,556 2,032,707 9 有形资产(非公认会计准则)41,879,140 美元 42,891,118 美元 TCE 比率(非公认会计准则)7.2% 7.5% |

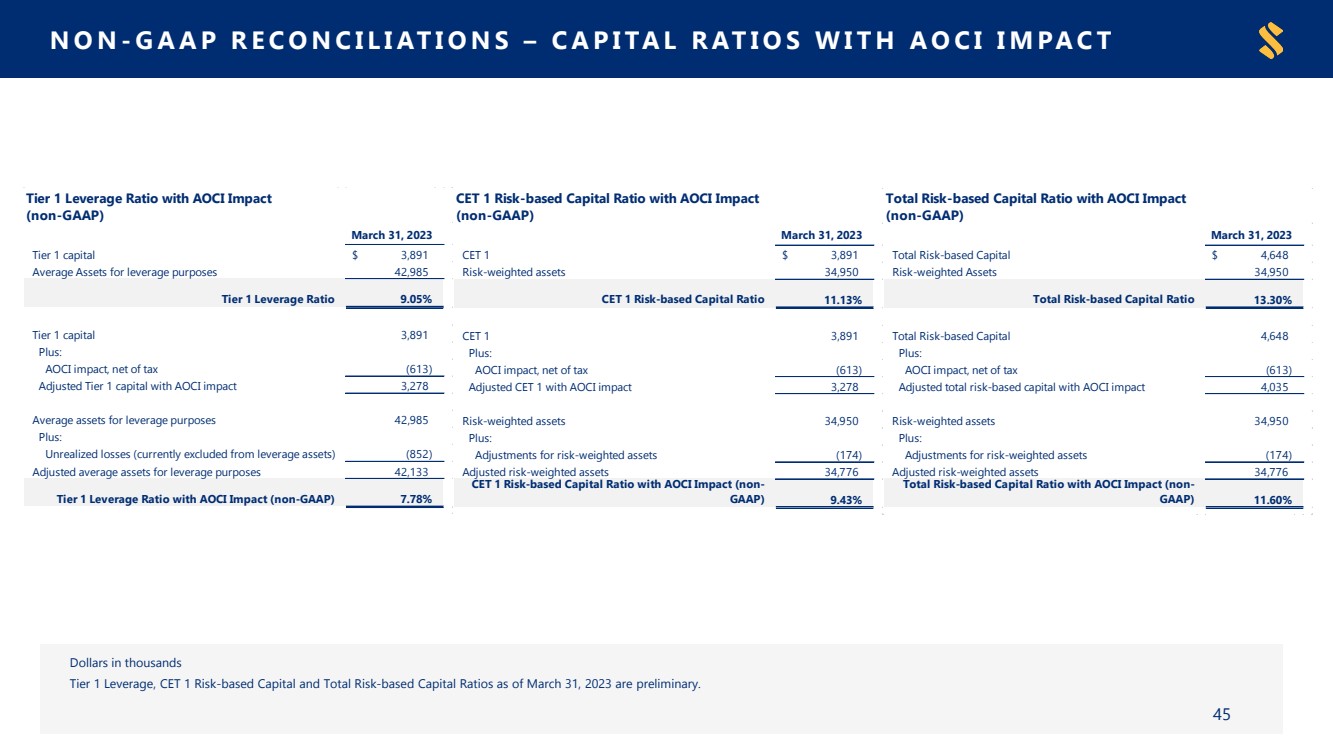

| 非公认会计准则对账——截至2023年3月31日,具有AOCI IMPACT 美元的资本比率(以千计 一级杠杆、CET 1 基于风险的资本和基于风险的总资本比率是初步的。 45 2023 年 3 月 31 日 1 级资本 3,891 美元用于杠杆目的的平均资产 42,985 一级杠杆率 9.05% 一级资本 3,891 加上: AOCI 影响(613) 调整后的一级资本影响 3,278 用于杠杆目的的平均资产 42,985 加上: 未实现亏损(目前不包括在杠杆资产中)) (852) 用于杠杆目的的调整后平均资产 42,133 AOCI Impact(非 GAAP)为 7.78% AOCI Impact 的一级杠杆率 2023 年 3 月 31 日 CET 1$ 3,891 风险加权资产34,950 CET 1 基于风险的资本比率 11.13% CET 1 3,891 Plus: AOCI 影响,扣除税款 (613) 调整后 CET 1 影响 3,278 风险加权资产 34,950 Plus: 调整后的风险加权资产 34,776 CET 1 具有 AOCI 影响的基于风险的资本比率(Non-GAAP)) 9.43% CET 1 具有 AOCI Impact 的基于风险的资本比率 (非 GAAP) 2023 年 3 月 31 日基于风险的资本总额 4,648 美元风险加权资产 34,950 美元 基于风险的资本总额 4,648 Plus: AOCI 影响,扣除税收 (613) 调整后的 AOCI 风险资本总额影响 4,035 个风险加权资产 34,950 Plus: 风险加权资产调整 (174) 调整后的风险加权资产 34,776 含有 AOCI 影响的基于风险的总资本比率(非公认会计准则)11.60% AOCI Impact 基于风险的总资本比率 (非公认会计准则) |

| 收益介绍结束说明 46 幻灯片 5 尾注 • 截至23年3月31日的贷款和存款;不包括来自内部账户和国家业务领域的20亿美元贷款和37亿美元存款 • 截至2022年的国家国内生产总值;截至22年第四季度的州国内生产总值 • 资料来源:标准普尔全球、国际货币基金组织、美国经济分析局 幻灯片 9 尾注 (1) 有形措施是非公认会计准则指标,不包括期末或无形资产平均余额的影响。有形股本回报率和普通股指标还将无形资产的税后摊销加回GAAP基础净收益;列出的其他调整后数据也是非公认会计准则财务指标,不包括合并、分支机构整合和 遣散费相关费用和证券销售收益的影响——见附录中GAAP与非公认会计准则指标的对账。 幻灯片 10 尾注 (1) 调整后的数字不包括合并、分支机构整合和遣散费相关费用以及证券销售收益的影响;不包括贷款增加和净递延 费用对PPP的核心净利息收入也是一项非公认会计准则财务指标;调整后的效率比率是通过将不包括合并、分支机构合并和遣散费相关支出的非利息支出、证券销售收益 和摊销计算得出的无形资产——参见附录中公认会计原则与非公认会计准则指标的对账。 (2) 调整后的PPNR、PPNR ROAA和加权平均摊薄后每股PPNR均为非公认会计准则财务指标,不包括合并、分支机构整合和遣散费相关费用以及 证券销售收益的影响——参见附录中公认会计原则与非公认会计准则指标的对账。 (3) 等值税收NIM是一项非公认会计准则财务指标——参见附录中GAAP与非公认会计准则指标的对账。 幻灯片11 尾注 (1) 调整后的加权平均摊薄后每股PPNR;这是一项非公认会计准则财务指标,不包括合并、分支机构整合和遣散费相关支出以及出售 证券收益的影响——参见附录中公认会计原则与非公认会计准则指标的对账。 幻灯片 12 尾注 (1) 等值税收NIM是一项非公认会计准则财务指标——参见附录中GAAP与非公认会计准则指标的对账。 (2) 增量包括PPP贷款递延费用和贷款折扣增加。 (3) 等值税收 幻灯片 13 尾注 (1) 2022 年第一季度、第二季度和第三季度的贷款产量不包括传统 ACBI 在 2022 年 3 月至 7 月期间的产量(核心系统转换前);第 22 季度贷款组合的增长不包括收购日期从 ACBI 收购的贷款余额 。 (2) 2019年第一季度的贷款产量不包括国家商业银行(“NBC”)的产量;NBC的控股公司国家商务公司于2019年第二季度被CenterState收购。 (3) 不包括待售贷款和PPP;贷款产量表示承诺余额总额;贷款组合增长表示贷款期末余额同比增长,不包括待售贷款 和PPP。 (4) 本演示文稿中称为 “合并业务基础” 的合并历史信息基于公司和 CenterState 在 适用期内报告的公认会计原则业绩,未经调整,而且本新闻稿中包含的信息不是根据第 S-X 法规第 11 条编制的,因此不反映因此需要的任何pro 格式调整。在 适用的情况下,应将所有合并业务基础财务信息与公司和 CenterState 的历史信息联系起来进行审查。合并的历史信息不包括ACBI。 |

| 收益演示文稿结束笔记 47 幻灯片15 尾注 † 核心存款定义为非定期存款 (1) 来源:标准普尔全球市场情报;截至2023年4月25日公布的第23年第一季度MRQ;最新的SSB委托书中披露的同行。 幻灯片 17 尾注 (1) 表示净利息收入相对于基本情景的百分比变化,反映了2023年4月中旬发布的共识预测。共识预测从2023年9月开始,2023年不会进一步加息 和两次降息25个基点。共识预测到2024年结束,联邦基金利率的上限为3.50%。 幻灯片 19 尾注 (1) 不包括待售贷款和 PPP 贷款。 幻灯片 20 尾注 (1) CDL 包括住宅建筑、商业建筑和所有土地开发贷款。 (2) Investor CRE包括非自住的CRE和其他创收房产。 (3) 不包括从 ACBI 获得的 SELF 贷款。 幻灯片 21 End Notes (1) 审查包括所有超过100万美元的贷款;在100万至150万美元的人口中,审查的所有贷款的面积均在5万平方英尺或以下,且不位于中央商务区 区。 (2) 公司 2022 年 12 月 31 日使用承诺余额进行的压力测试得出的加权平均 DSC 和 LTV 信息,总额约为 60 亿美元;不包括低于 150 万美元的贷款,除非 是更大关系的一部分。 幻灯片23 尾注 (1) 截至2023年3月31日、2022年12月31日、2022年9月30日、2022年6月30日、 和2022年3月31日的季度,已收购贷款的未摊销折扣分别为6500万美元、7200万美元、8000万美元、8,900万美元和1.01亿美元。 幻灯片24 尾注 (1) 有形指标是非公认会计准则指标,不包括期末无形资产的影响——参见附录中公认会计原则与非公认会计准则指标的对账。 (2) 初步 幻灯片 26 尾注 (1) 内部政策限额:总存款的15% (2) 未投保/无抵押金额是估算值,基于联邦存款保险公司在电话报告中对银行监管报告要求所使用的方法和假设。 (3) 截至2023年3月31日,使用顶级关系的月初至今平均余额占季初至今平均存款总额的百分比幻灯片27尾注 (1) 有形指标是非公认会计准则指标,不包括期末无形资产的影响——参见附录中公认会计原则与非公认会计准则指标的对账。 • AOCI 代表累计的其他综合收益。 • 在允许的情况下,SouthState选择将与可供出售(“AFS)证券和福利计划相关的AOCI排除在1级、1级普通股(“CET 1”)和基于风险的总资本之外。1级、CET 1和具有AOCI Impact的基于风险的总资本比率是非公认会计准则指标,包括AFS证券的未实现亏损的影响,截至2023年3月31日,一级CET 1和基于风险的资本总额、用于杠杆目的的平均资产和风险加权资产的税收影响为24.91%。请参阅附录中的非公认会计准则对账。 |

| EARNINGS PRESENTATION END NOTES 48 Slide 28 End Notes † Investment portfolio excludes non-marketable equity. (1) MBS issued by U.S. government agencies or sponsored enterprises (commercial and residential collateral) (2) Investment securities yield include non-marketable equity and trading securities. (3) Excludes principal receivable balance as of March 31, 2023. (4) Based on current par value Slide 30 End Notes (1) Includes loan types representing 2% or more of investor CRE portfolio; based on the total portfolio of $8.3 billion, excluding 1-4 family rental properties and agricultural loans. (2) Weighted average DSC and LTV information from the Company’s December 31, 2022 stress test using commitment balances, totaling approximately $6 billion; excludes loans below $1.5 million, unless part of a larger relationship. (3) Represents % of each loan type balance. Slide 31 End Notes (1) By net book balance (2) LTV calculated using most recent appraisal and based on loan amount. Slide 32 End Notes (1) Total revenue and noninterest income are adjusted by gains or losses on sales of securities and tax equivalent adjustments; Tax equivalent NIM, efficiency ratio and adjusted efficiency ratio are Non-GAAP financial measures; Adjusted Efficiency Ratio excludes the impact of merger, branch consolidation and severance related expense, gain on sales of securities, and amortization expense on intangible assets, as applicable – See Current & Historical Efficiency Ratios and Net Interest Margin reconciliation in Appendix. (2) Annualized Slide 33 End Notes (1) Includes pipeline, LHFS and MBS forwards. Slide 34 End Notes (1) The combined historical information referred to in this presentation as the “Combined Business Basis” presented is based on the reported GAAP results of the Company and CenterState for the applicable periods without adjustments and the information included in this release has not been prepared in accordance with Article 11 of Regulation S-X, and therefore does not reflect any of the pro forma adjustments that would be required thereby. All Combined Business Basis financial information should be reviewed in connection the historical information of the Company and CenterState, as applicable. The combined historical information excludes ACBI. (2) As a result of the conversion of legacy CenterState’s core system to the Company’s core system completed in 2Q 2021, several loans were reclassified to conform with the Company’s loan segmentation, most notably residential investment loans which were reclassed from consumer R/E to investor commercial real estate category. Consumer R/E loans as of 1Q20, therefore, were reported based on the pre-reclassification figures. The Company estimated re-classifications for the 2Q20 from 1Q20 and for the 1Q20 from 4Q19 growth percentages for the comparison purposes. Slide 35 End Notes (1) Interest on centrally-cleared variation margin (expense or income) is included in ARC revenue within Correspondent Banking and Capital Markets Income. |

|