附录 99.2

续订和过渡补充运营和财务数据 2023 年第一季度

2023年第一季度补充报告前瞻性陈述本补充信息包含经修订的1933年《证券法》第27A条和根据1995年《私人证券诉讼改革法》经修订的1934年《证券交易法》第21E条所指的前瞻性陈述。不纯粹是历史性的陈述可能是前瞻性的。你可以通过使用前瞻性词语来识别一些前瞻性陈述,例如 “相信”、“期望”、“可能”、“将”、“应该”、“寻求”、“大约”、“打算”、“计划”、“估计” 或 “预期”,或者这些词或类似词语的否定词。前瞻性陈述涉及事件、条件和财务趋势方面的固有风险和不确定性,这些风险和不确定性可能会影响我们未来的运营计划、业务战略、经营业绩和财务状况。许多重要因素可能导致实际业绩与此类前瞻性陈述中包含或所设想的业绩存在重大差异,包括但不限于经济状况、资本市场状况(包括现行利率)和我们的资本渠道;投资医疗保健相关房地产的收入和回报、借款人和承租人履行对我们义务的能力、我们对少数主要运营商的依赖;我们的借款人和承租人内部面临的竞争医疗保健行业,联邦、州和地方政府对医疗保健行业的监管,医疗保险和医疗补助报销金额的变化(包括由于联邦和州的预算限制),医疗保健行业内部法规和支付政策的遵守和变化,我们可能产生的债务和融资条款的变化,我们继续获得房地产投资信托资格的能力,房地产投资的流动性相对不足,抵押贷款时我们补救措施的潜在限制默认,以及与通过有限责任公司和合伙企业拥有的财产有关的风险和责任。有关这些因素和其他可能导致实际业绩与前瞻性陈述中设想的不同的因素的讨论,请参阅 “风险因素” 下的讨论以及我们截至2022年12月31日财年的10-K表年度报告以及我们向美国证券交易委员会公开提交的文件中包含的其他信息。我们不承担任何责任更新或修改这些因素或公开宣布对前瞻性陈述的任何修订,无论是由于新信息、未来事件还是其他原因。非公认会计准则信息本补充信息包含某些非公认会计准则信息,包括息税折旧摊销前利润、调整后的息税折旧摊销前利润、FFO、不包括非经常性项目的FAD、不包括非经常性项目的FAD、调整后的利息覆盖率和调整后的固定费用覆盖率。本补充信息的第21、24和25页提供了这些非公认会计原则信息的对账情况,其他信息可在我们网站www的 “精选财务数据” 部分下的 “非公认会计准则财务指标” 小节下找到。ltcreit.com。目录 2 公司信息与领导力 3 投资房地产活动投资和资本回收 4 收购和融资应收账款 5 抵押贷款和夹层贷款发放 6 合资企业 7 购买期权和翻新与扩张 8 投资组合概述 9-10 多元化运营商 11-12 到期日 13 地理、MSA、投资组合年龄 14-15 房地产投资指标 16 金融企业价值 17 债务指标 18 财务数据摘要 20-21 合并收益表 22资产负债表 23 运营资金 24-25 ESG 和词汇表 ESG(环境、社会和治理)26-27 词汇表 28-29 LTC Properties, Inc. 成立于 1992 年纽约证券交易所股票代码:LTC)是一家自管房地产投资信托基金(REIT),主要通过售后回租交易、抵押贷款融资和结构性融资解决方案(包括优先股和夹层贷款)投资老年人住房和医疗保健物业。LTC的投资组合包括熟练护理机构(SNF)、辅助生活社区(ALF)、独立生活社区(ILF)、记忆护理社区(MC)及其组合。我们的主要目标是建立和发展多元化的投资组合,创造和维持股东价值,同时为股东提供当前的分配收入。为了实现这一目标,我们寻找由区域运营商运营的房产,理想的是提供上行空间和投资组合多样化(地理、运营商、房地产类型和投资工具)。欲了解更多信息, 访问www.ltcreit.com。

2023 年第一季度补充报告 3 上述分析师对LTC业绩的任何意见、估计或预测均不代表LTC或其管理层的观点、估计和预测。董事会分析师领导层 LTC PROPERTIES, INC. 2829 Townsgate Road Suite 350 加利福尼亚州西湖村 91361 805-981-8655 www.ltcreit.com 转账代理 broadridge 股东服务 c/o Broadridge 企业发行人解决方案 11717-8309 收件人:IWS 866-708-5586 温迪·辛普森董事长 CORNELIA CHENG ESG 委员会主席 D HENDRICKSON 首席独立董事兼提名和公司治理委员会主席詹姆斯·皮钦斯基投资委员会主席德夫拉·夏皮罗审计委员会主席蒂莫西TRICHE,马里兰州薪酬委员会主席史蒂芬·瓦利奎特巴克莱胡安·萨纳布里亚 BMO 资本市场公司 TAYO OKUSANYA 瑞士信贷证券(美国)有限责任公司 AARON HECHT JMP Securities, LLC 奥斯汀伍尔施密特 Keybanc 资本市场公司 MIKE CARROLL RBC 资本市场公司理查德·安德森 SMBC 日兴证券 STEVE MANAKER Stifel, Nicolaus & Company, Inc. 康纳西弗斯基富国银行 Securities, LLC WENDY SIMPSON 董事长兼首席执行官 PAM KESSLER Co-总裁、首席财务官兼秘书 CLINT MALIN Co-总裁兼首席投资官CECE CHIKHALE 执行副总裁、首席会计官兼财务主管 DOUG KOREY 执行副总裁、业务发展董事总经理 PETER LYEW 副总裁 GIBSON SATTERWHITE 资产管理高级副总裁 MIKE BOWGAN 市场营销、投资者关系和 ESG 高级副总裁 MIKE BOWDEN 投资副总裁 RACHEL SON 副总裁兼财务总监 ERIC SMITH 设施和资本项目副总裁

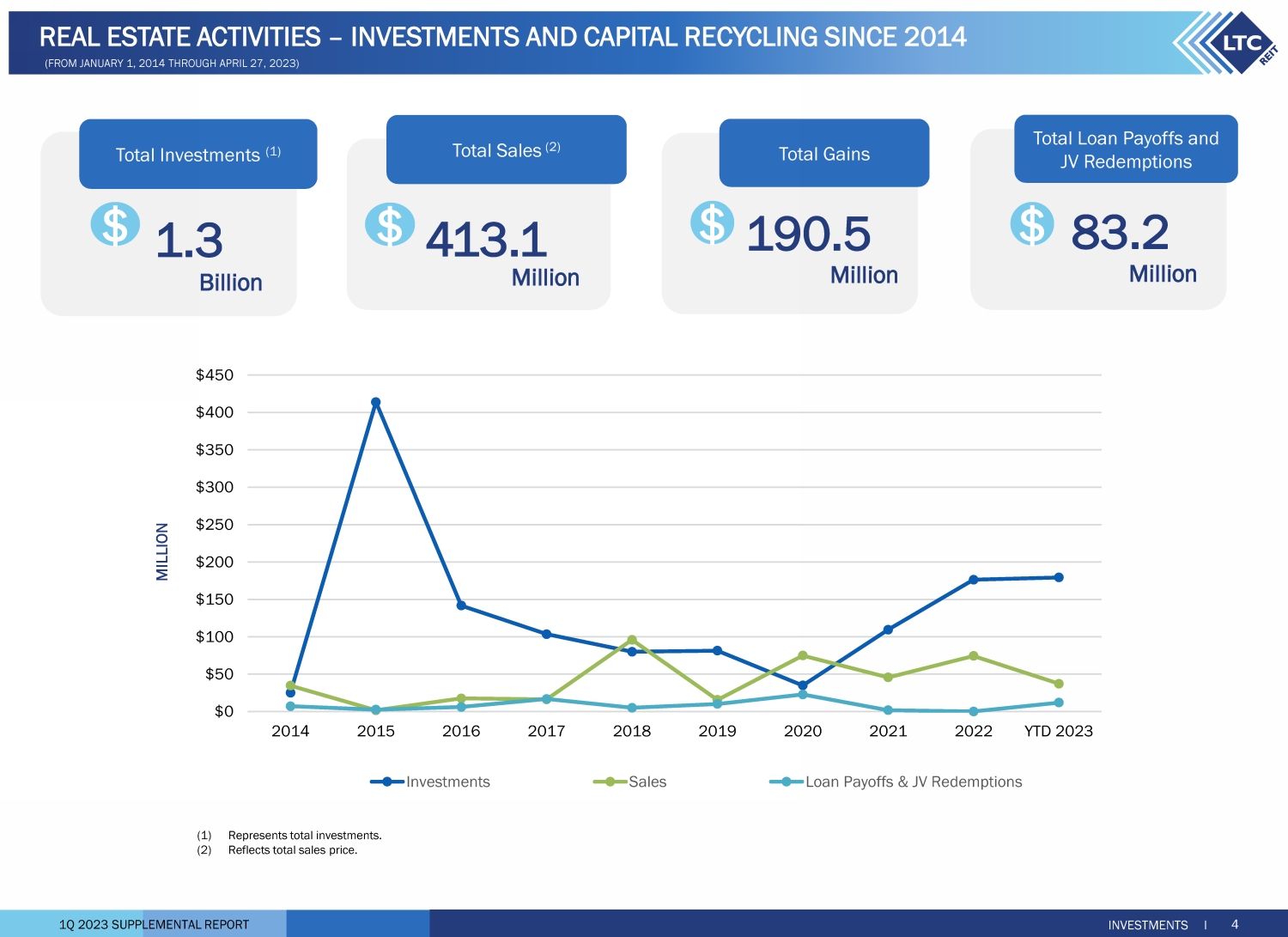

2023 年第一季度补充报告百万美元 413.1 总销售额 (2) 投资 I 400 万 190.5 美元总收益 1.3 亿美元总投资 (1) 万美元房地产活动——自 2014 年 1 月 1 日至 2023 年 4 月 27 日以来的投资和资本回收 0 50 美元 100 美元 150 美元 200 美元 350 美元 350 美元 350 美元 450 美元 2014 2016 2017 2018 2019 2022 2022 年年初至今 2023 年投资销售贷款回报和合资企业赎回 (1) 代表总投资。(2) 反映总销售价格。百万美元 83.2 贷款回报和合资企业赎回总额 $

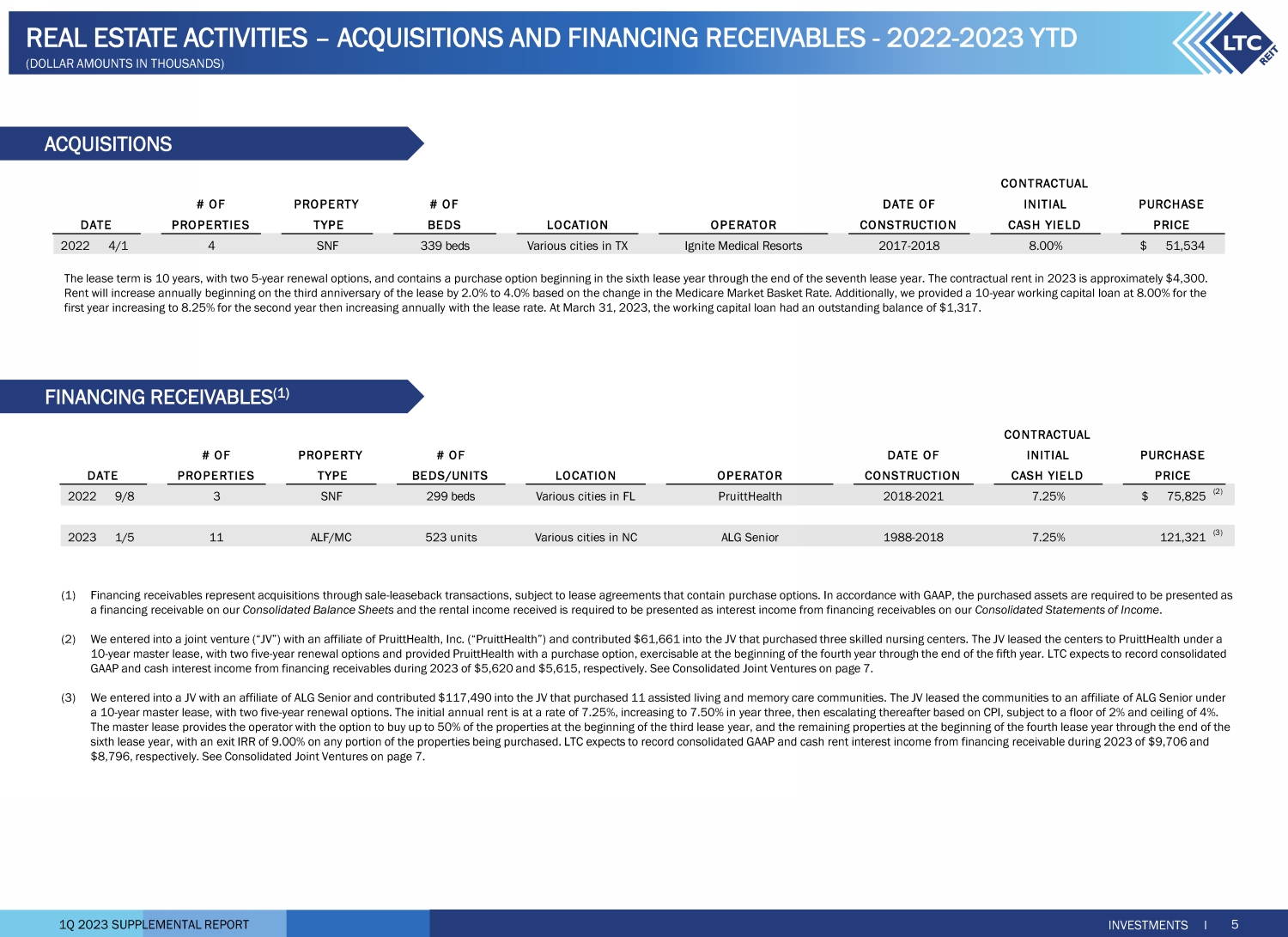

2023 年第一季度补充报告收购 5 投资 I 房地产活动——收购和融资应收账款——2022-2023 年年初至今合同财产数量首次购买房产类型床位位置运营商施工现金收益价格 2022 4/1 4 SNF 339 床德克萨斯州的各个城市 Ignite Medical Resorts 2017-2018 8.00% 51,534美元日期融资应收账款 (1) 租赁期限为 10 年,有两个 5 年续订期权,包含一个从 5 年开始的购买期权第六个租约年度大概是第七个租约年度的结束。2023年的合同租金约为4,300美元。根据Medica re Market Basket Rate的变化,从租赁三周年起,租金每年将增长2.0%至4.0%。此外,我们提供了为期10年的营运资金贷款,第一年为8.00%,第二年增加到8.25%,然后随着租赁利率的增加每年增加。截至2023年3月31日,worki ng capital贷款的未偿余额为1317美元。(千美元金额)合同财产数量首次购买日期房产类型床位/单位位置运营商建筑现金收益价格 2022 9/8 3 SNF 299 床佛罗里达州的各个城市 PruitThealth 2018-2021 7.25% 75,825$ (2) 2023 1/5 11 ALG Senior 1988-2018 7.25% 121,321 (3) 日期 (1) 融资代表通过出售进行的收购——leve 回购交易,受包含购买基础选项的租赁协议的约束。根据公认会计原则,购买的资产必须作为应收融资在我们的合并资产负债表上列报,收到的租金收入必须作为合并收益表中的融资应收账款的利息收入列报。(2) 我们与PruitThealth, Inc.(“PruitThealth”)的子公司成立了合资企业(“合资企业”),向购买了三个熟练护理中心的合资企业出资61,661美元。该合资公司以为期10年的主租约将这些中心租赁给了PruitThealth,有两个五年续订期权,并向PruitThealth提供了购买期权,可在第四年到第五年年底时行使。LTC预计,在2023年,来自融资应收账款的合并公认会计原则和现金利息收入将分别达到5,620美元和5,615美元。参见第 7 页的 Consolidated Join nt Ventures。(3) 我们与ALG Senior的子公司成立了一家合资企业,并向该合资企业捐款了117,490美元,该合资公司收购了11个辅助生活和记忆护理社区。该合资公司根据为期10年的主租约将社区租赁给了ALG Senior的子公司,有两个为期五年的续订选项。初始年租金为7.25%,在第三年增加到7.50%,然后根据消费者价格指数上涨,下限为2%,上限为4%。主租赁为运营商提供了在第三个租约年初购买多达50%的房产的选择权,在第四个租约年度开始至第六个租约年度结束时购买剩余房产的选择权,所购买房产的任何部分的退出内部收益率为9.00%。LTC预计,2023年应收融资的合并公认会计原则和现金租金利息收入将分别达到9,706美元和8,796美元。参见第7页的合并合资企业。

2023年第一季度补充报告抵押贷款6项投资I房地产活动——抵押贷款和夹层贷款发放——2022-2023年年初至今(美元金额以千计)夹层贷款(1)该贷款包括两个12个月的延期选项。初始现金利率为8.00%,内部收益率为11.00%。我们的投资约占总投资的12.00%。物业数量到期物业数量房产类型单位地点运营日期 2022 5 ILF/ALF/MC 621 单元俄勒冈州和蒙大拿州 Springs Living 2027 年 5 月 (1) 8.00% (1) 25,000美元投资合同年度利率余额承诺初始房产数量 # 床位/到期日初始房产类型单位地点运营商发起日期投资 2022 年 5 月 5 日 4 ALF 217 个单位各个城市在北卡罗来纳州 ALG Senior 2026 年 6 月 7.25% 35,074$ 33,842$ 1,232$ (1) 5/5 — (2) OTH N/A Mills River,北卡罗来纳州 ALG Senior,2026 年 6 月7.25% 826 826 — 4 217 单位 35,900美元 34,668美元 1,232$ 2023 1/5 1 MC 45 单位北卡罗来纳州坎顿 ALG Senior 2025 年 1 月 7.25% (3) 10,750美元 —2/16 1 ILF/ALF/MC 203 单位乔治亚州亚特兰大 Galerie Management 2024 年 10 月 7.50% (4) 51,111 51,111 — 2 248 个单位 61,861美元 61,861美元 1,861$ —$ 初始日期承诺额外合同初始利率 (1) 初始利率为7.25%,内部收益率为8.00%。最初的额外承诺是营运资金。(2)代表在35,074澳元的LG抵押贷款下向一个辅助生活社区附近的一块土地提供抵押贷款。这块土地用于老年人住房社区的未来发展。初始利率为7.25%,内部收益率为8.00%。(3)初始利率为7.25%,内部收益率为9.00%。(4)投资于为某些现有银行再融资的现有抵押贷款,我们未偿还的7,461美元夹层贷款始于2018年第四季度。初始收益率为7.5%,内部收益率为7.75%。我们预计,在2023年,这笔抵押贷款的GAAP和现金利息收入将达到3,441美元。

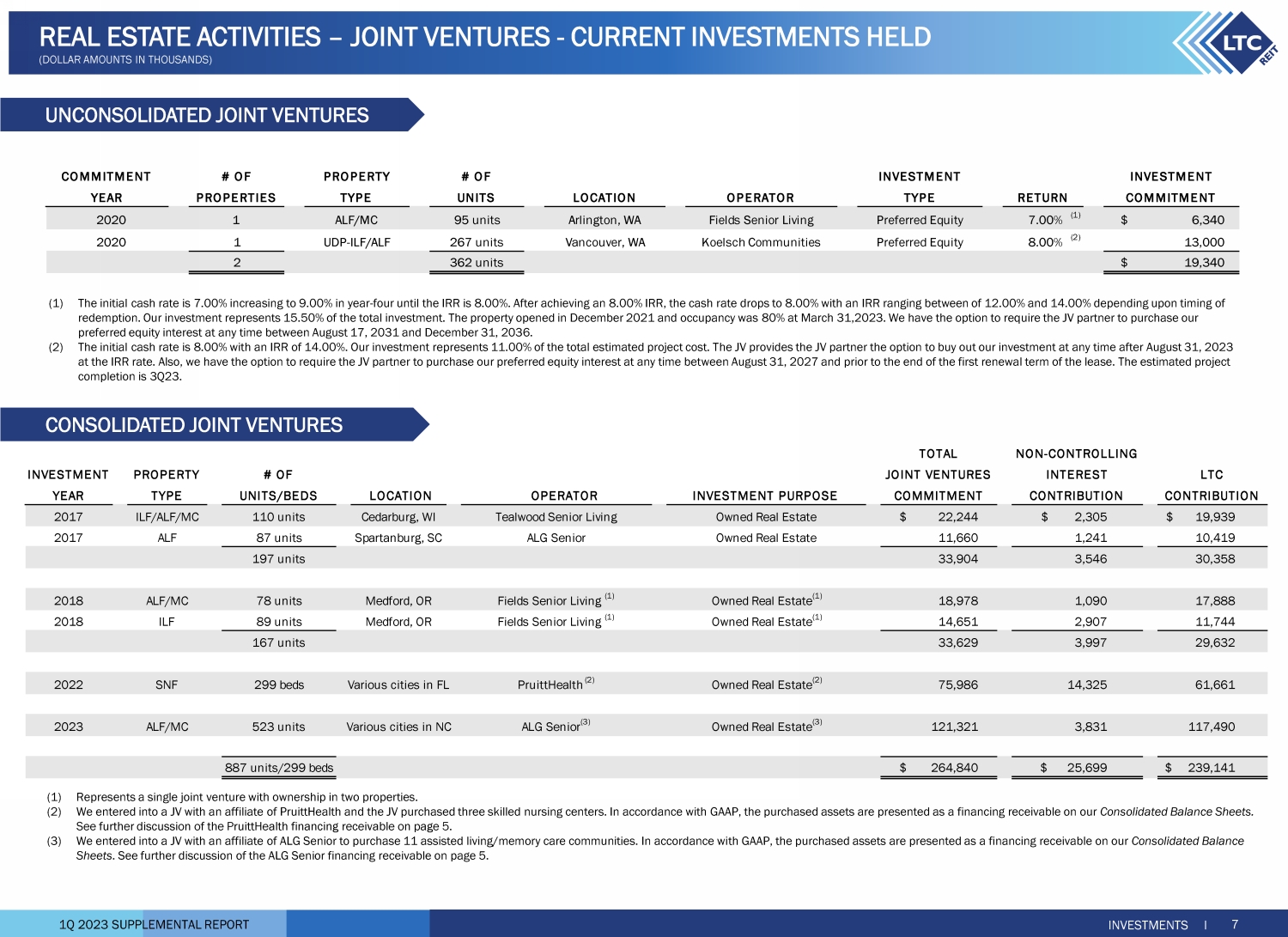

2023 年第一季度补充报告投资物业年度类型单位数量/床位位置运营商投资目的 2017 ILF/ALF/MC 110 单位威斯康星州锡达堡 Tealwood Seniar Living 自有房地产 22,244美元 2,305$ 19,939$ 2017 ALF 87 单位 ALG 高级房地产 11,660 1,241 10,419 个单位 33,904 3,546 30358 2018 ALF/MC 78 单位俄勒冈州梅德福 Fields Senior Living (1) 自有房地产 (1) 18,978 1,090 17,888 2018 ILF 89 单位俄勒冈州梅德福 Fields Senior Living (1) 自有房地产 (1) 14,651 2,907 11744 167 单位 33,629 3,997 29,632 2022 SNF 299beds 佛罗里达州的各个城市 PruitThealth (2) 自有房地产 (2) 75,986 14,325 61,661 2023 ALF/MC 523 单位北卡罗来纳州的各个城市 ALG Senior (3) 121,321 3,831 117,490 887 个单位/299 张床 264,840$ 25,699美元 239,141美元捐款 LTCJOINT Ventures 利息非控股缴款总额 (3) 1) 初始现金利率为7.00%,在年度内增加到9.00%,直到内部收益率为8.00%。在达到8.00%的内部收益率后,现金利率降至8.00%,内部收益率在12.00%至14.00%之间,具体取决于赎回时间。我们的投资占总投资的15.50%。该物业于2021年12月开业,截至2023年3月31日,入住率为80%。我们可以选择要求合资伙伴在2031年8月17日至2036年12月31日之间的任何时候购买我们的优先股权益。(2) 初始现金利率为8.00%,内部收益率为14.00%。我们的投资占估计项目总成本的11.00%。合资企业为合资伙伴提供了在2023年8月31日之后的任何时候按内部收益率收购我们投资的选择权。此外,我们可以选择要求合资伙伴在下注2027年8月31日和租约首次续订期结束之前的任何时间购买我们的优先股权益。项目预计于 23 年第 3 季度完成。合并合资企业未合并合资企业投资 I 7 房地产活动 — 合资企业 — 当前投资 HE LD(金额以千美元计)投资物业类型单位数量地点运营商类型 2020 1 ALF/MC 95 单位华盛顿州阿灵顿 Fields Senior Living 优先股权 7.00% (1) 6,340$ 2020 1 UDP-ILF/ALF 267 单位华盛顿州温哥华 Koelsch Communities Preference Equity 8.00% (2) 13,000 2 362 单位 19,340$ 年度承诺/回报承诺投资 (1) 代表一家拥有两处房产所有权的单一合资企业. (2) 我们与PruitThealth的子公司成立了合资企业,该合资公司收购了三个熟练护理中心。根据GA AP,购买的资产在我们的合并资产负债表上列为应收融资。参见第5页关于PruitThealth应收融资的进一步讨论。(3)我们与ALG Senior的子公司成立了合资企业,收购了11个辅助生活/记忆护理社区。根据公认会计原则,购买的资产在我们的合并资产负债表上列为应收融资。参见第5页对ALG优先融资应收账款的进一步讨论。

2023 年第一季度补充报告合同总承付款额房地产项目初始投资数量 2023 年第一季度剩余年度已资助物业类型地点运营商迄今为止的现金收益率承诺 — (1) 2018 1 SNF 翻新 Prestige Healthare 9.41% 3,000$ 31$ 1,807$ 1,193$ — (2) 2021 1 ALF/MC 扩展 Ocala,FL Pointe Group Care 7.75% 4,177 952 2,730 1,447 — (3) 2021 13 ILF/ALF/MC 翻新北卡罗来纳州和南卡罗来纳州的各个城市 ALG Senior 7.25% 6,098 — 3,702 2,396 15 13,275美元 983美元 8,239美元 5,036美元初始日期承诺资金利息 (1) 这个承诺是密歇根州四处房产担保的总贷款承诺的一部分。每次提供资金后,利息支付额都会增加。(2)该承诺是16,707美元贷款承诺的一部分,该承诺用于在该物业上增建记忆库。每笔资金的利息支付额都会增加。(3)该承诺是59,250美元贷款承诺的一部分,该承诺由13处房产,(12)北卡罗来纳州和(1)南卡罗来纳州担保。在测试中,每笔资金的付款都会增加。装修和扩建:抵押贷款投资 I 8 房地产活动 — 购买期权、装修和扩张(金额以千美元计)购买期权总期权州房地产类型投资窗口加州 2 ALF/MC 38,895$ 2,876$ 2023-2029 佛罗里达 1 MC 15,201 664 2029 佛罗里达 3 SNF 76,756 5,620 2025-2027 (1) 内布拉斯加州 3 ALF 7,667 33 660 待定 (2) 北卡罗来纳州 11 ALF/MC 121,321 9,706 2025-2028 (1) 俄亥俄州 1 MC 16,160 — 2024-2025 南卡罗来纳州 1 ALF/MC 11680 907 2029 德州 4 SNF 51,837 4,337 2027-2029 (3) 总计 26 339,483$年化公认会计准则收入为24,770美元(1)有关进一步讨论,请参阅第5页的融资应收账款。(2)前提是房产达到一定的承保比率。(3)主租约允许运营商选择盈亏付款或购买选项。如果在租约规定的时间范围内均未选择任何选项,则两次选举都将终止。

2023 年第一季度补充报告按投资类型划分房地产投资收入占百分比的百分比 (1) 收入损益表专线自有投资组合 (2) 149 1,389,222$ 65.8% 110,762$ 67.7% 租金收入融资应收账款 14 198,077 9.5% 5,514 3.4% 融资应收账款的利息收入 43 457,524 21.6% 42,207 25.8% 抵押贷款应收账款利息收入 5 46,936 2.2% 673 2.2% 未合并合资企业的利息和其他收入 1 19,340 0.9% 1,504 0.9% 来自未合并合资企业的收入总计 212 211,099美元 100.0% 163,660$ 100.0% 按房产类型划分的房产百分比投资辅助生活 (2) 135 113,096$ 52.7% 熟练护理 76 970,300 46.0% 其他 (3) 1 14,703 0.7% 在开发中 — 13,000 0.6% 截至2023年3月31日的十二个月投资总投资额 65.8% 抵押贷款* 9.5% 应收融资 6% 应收票据 2.2% 未合并合资企业 0.9% 辅助生活 52.7% 熟练护理 46.0% 其他 0.7% 开发中 0.6% 30 运营商 29 州 212 房地产投资组合 I 9 投资组合概述(千美元金额)*加权平均到期日 @ 3/31/23 — 12.8 年按投资类型划分的总投资额 (1) 参见词汇表中过去十二个月的收入定义。(2) 2023 年 3 月 31 日之后,我们以 4,850 美元的价格出售了位于佛罗里达州的 70 个单元的辅助生活社区。与此次出售有关的是,我们在23年第一季度记录了434美元的减值损失。(3)包括一家行为医疗保健医院和三块持有供使用的土地,一块用于担保为未来开发急性技术护理中心而持有的第一笔抵押贷款的土地,以及一块为老年人住房社区未来开发而持有的第一笔抵押贷款提供担保的土地。

2023 年第一季度补充报告投资组合 I 10 投资组合概述 — 详情(千美元金额)自有投资组合物业租金收入 (1) 辅助生活 (2) 98 785,912$ 37.2% 53,035$ 32.4% 熟练护理 50 591,305 28.0% 56,727 34.7% 其他 1 12,000 0.6% 共计 149 1,389,222$ 65.8% 110,762$ 67.7% 融资应收账款房产融资收入 (1) 辅助生活 11 121,321$ 5.8% 2,346$ 1.4% 熟练护理 3 76,756 3.7% 3,168 2.0% 总计 14 198,077$ 9.5% 5,514$ 3.4% 抵押贷款抵押贷款房产利息收入 (1)辅助生活 20 167,573$ 7.9% 8,311$ 5.1% 熟练护理 23 287,253 13.6% 33,700 20.6% 其他 — 2,698 0.1% 总计 43 457,524$ 21.6% 42,207$ 25.8% 房地产投资 206 2,044,823$ 96.9% 158,483$ 96.9% 的利息和应收票据财产其他收入 (1) 辅助生活 5 31,99 50$ 1.5% 2,947$ 1.8% 熟练护理 — 14,986 0.7% 726 0.4% 总计 5 46,936$ 2.2% 未合并未合并的合资企业地产合资收入 (1) 辅助生活 1 6,340$ 0.3% 450$ 0.3% 正在开发中 — 13,000 0.6% 1,054 0.6% 合计 1 19,340$ 0.9% 1,504$ 0.9% 总投资百分比总投资百分比总投资百分比 100.0% 163,660$ 100.0% 总投资百分比总收入百分比总投资百分比截至2023年3月31日的过去十二个月总投资百分比总投资百分比总投资百分比总投资收入百分比总投资总额百分比总投资总投资百分比总投资百分比 (1) 参见过去十二个月词汇表中的收入定义。(2) 2023 年 3 月 31 日之后,我们出售了一个位于 70 个单元的辅助生活社区在佛罗里达州售价4,850美元。与此次出售有关,我们在23年第一季度记录了434美元的减值亏损。32.4% 34.7% 0.6% 0.0% 25.0% ALF SNF OTH 租金收入(占总收入的百分比)抵押贷款利息收入(占总收入的百分比)未合并合资收入(占总收入的百分比)5.1% 20.6% 0.1% 0.0% 25.0% AL0% SNF OTH 1.8% 0.4% 0.0% 5.0% ALF SNF 0.3% 0.6% 0.0% 5.0% 10.0% ALF SNF 1.4% 2.0% 0.0% 5.0% 10.0% ALF SNF 融资应收账款(占总收入的百分比)

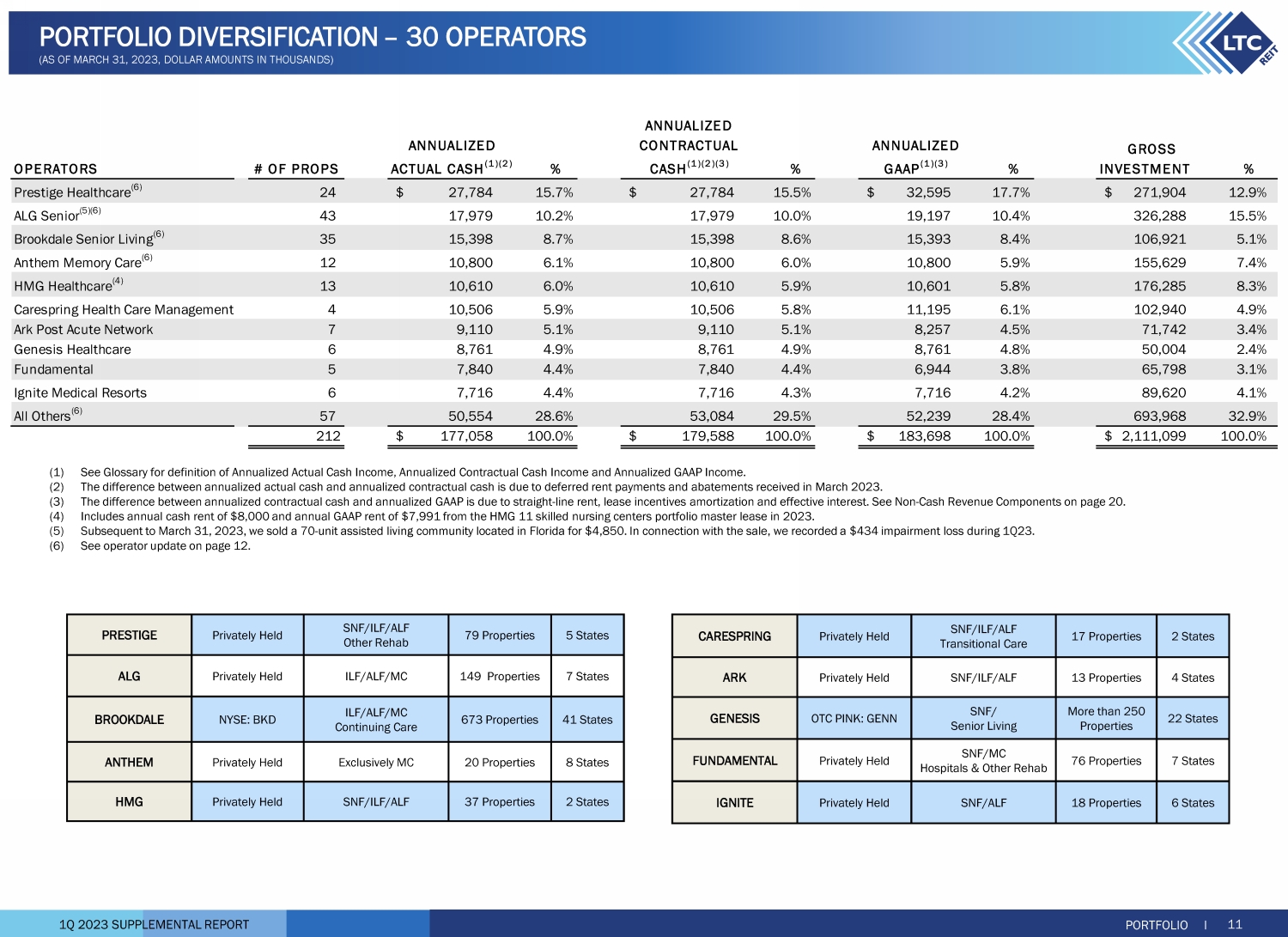

2023 年第一季度补充报告运营商道具数量%% 总投资额% Prestige Healthcare (6) 24 27,784$ 15.7% 27,784$ 15.5% 32,595$ 17.7% 271,904$ 12.9% ALG Senior (5) (6) 43 17,979 10.2% 17,979 10.0% 326,288 15.5% Brookdale Senior Living (6) 98 8.6% 15,393 8.4% 106,921 5.1% Anthem Memory Care (6) 12 10,800 6.1% 10,800 6.0% 10,800 5.9% 155,629 7.4% HMG Healthcare (4) 13 10,610 6.0% 10,601 5.8% 10,506 5.8% 10,506 5.8% 11,195 6.1% 102,940 4.9% 方舟邮政急网络 7 9,110 5.1% 9,110 5.1% 8,257 4.5% 71,742 3.4% Genesis Healthcare 6 8,761 4.9% 8,761 4.8% 50,004 2.4% 7,840 4.4% 6,944 3.8% 65,798 3.1% Ignite Medical Resorts 6 7,716 4.3% 7,716 4.3% 7,716 4.2% 89,620 4.1% 所有其他 (6) 57 50,554 28.6% 53,084 29.5% 52,239 28.4% 693,968 32.9% 212 177,058$ 100.0% 183,698$ 100.0% 年化公认会计原则 (1) (3) 年化实际现金 (1) (2) (2) 投资组合多元化 11 — 30 家运营商(截至 2023 年 3 月 31 日,美元金额为数千) CARESPRING 私人持有 SNF/ILF/ALF Transitional Care 17 Properties 2 States ARK 私人持有 SNF/ILF/ALF 13 Properties 4 States OTC PRINKE:GENN SNF/ Senior Living 超过 250 处房产 22 States Houndational 私人持有 SNF/MC 医院和其他康复 76 房产 7 州点燃私人持有 SNF/ALF 18 房产 6 States PRESTIVE 私人持有 SNF/ILF/ALF 其他康复 79 房产 5 州 ALG 私人持有 ILF/ALF/MC 149 Properties 7 States BROOKDALE 纽约证券交易所:BKD ILF/ALF/MC Contininining Care 673 Pro独家持有 MC 20 Properties 8 States HMG 私人控股 SNF/ILF/ALF 37 Properties 2 States (1) 年化实际现金收入、年化合同现金收入和年化 GAAP 收入的定义参见词汇表。(2) 年化实际现金和年化合同现金之间的差异是由于 2023 年 3 月收到的延期租金支付和减免所致。(3) 年化合同现金和年化 GAAP 之间的差异是由于直线租金、租赁激励摊销和实际利息。参见第20页的非现金收入部分。(4) 包括2023年HMG 11熟练护理中心投资组合主租约的8,000美元年度现金租金和7,991美元的GAAP租金。(5) 2023年3月31日之后,我们以4,850美元的价格出售了位于佛罗里达州的一个70个单元的辅助生活社区。在出售方面,我们在23年第一季度记录了434美元的减值亏损。(6) 参见第12页的运营商最新情况。

2023 年第一季度补充报告投资组合 I 12 项收入更新在 23 年第一季度,我们收取了 98.4%(合39,014美元)的合同租金和抵押贷款利息收入,并向现有运营商提供了 1.6%(合645美元)的租金。根据涵盖两个辅助生活社区的主租约,我们在2023年4月提供了215美元的减免租金,并同意在2023年5月和6月每年提供高达215美元的租金减免。我们正在评估这些社区的选项。关于我们基于季度市场租金重置的过渡型ALF投资组合,我们预计在2023年将获得630美元的租金。对于我们通过季度市场重置的SNF投资组合过渡到HMG,我们预计在2023年将获得8,000美元的租金。Anthem在2022年和2021年向我们支付了商定的每年10,800美元的现金租金,我们预计在2023年将从Anthem那里获得10,800美元的年度现金租金。在 23 年第一季度,我们将位于俄亥俄州的 60 个单位的内存护理社区过渡到 Anthem。根据新的为期两年的租约,2023年5月之前将不支付任何租金,之后现金租金将基于双方商定的公平市场租金。该物业是两地房地产投资组合的一部分,该投资组合的租约将于今年到期。另一处位于肯塔基州的房产已于 2023 年第 1 季度出售。Anthem目前正在通过A pri l 2023支付商定的租金。我们会定期收到Anthem的财务业绩更新,并继续监控他们在主租赁协议下的履约义务。2023 年 3 月 31 日之后,我们贪婪地推迟了 LTC 之前为其提供援助的运营商的 2023 年 4 月和 5 月每年 467 美元的租金。我们正在将这个由八个共有500个单元的辅助生活社区组成的投资组合过渡到另一家LTC运营商,预计将在23年第二季度完成交易。这些社区位于俄亥俄州、密歇根州和伊利诺伊州。投资组合过渡后,现金租金将以双方商定的公平市场租金为基础。2023年3月31日之后,我们同意推迟支付由Prestige Healthcare运营的位于密歇根州的15个熟练裸体护理中心担保的抵押贷款的1,500美元到期利息。延期将于 2023 年 5 月至 9 月生效,上限为每月 300 美元。投资组合多元化——运营商更新(金额以千美元计)租赁续订房地产销售布鲁克代尔选择不行使将于2023年12月31日到期的主租约下的续订期权。在成熟期之前,布鲁克代尔有意为35个辅助生活社区的投资组合支付租金。我们计划出售布鲁克代尔投资组合中大约一半的房产,而另一半则是重新租赁。布鲁克代尔目前将在2023年4月之前支付租金。在 23 年第一季度,涵盖两个计划于 2023 年到期的熟练护理中心的主租约按合同费率再续订了五年,将到期日延长至 2028 年 11 月。这些中心共有216张床位,位于佛罗里达州。2023 年 3 月 31 日之后,我们以 4,850 美元的价格出售了位于佛罗里达州的 70 个单元的辅助生活社区。在出售方面,我们在23年第一季度记录了434美元的减值亏损。

2023 年第一季度补充报告 9.1% 5.2% 4.2% 9.9% 2.2% 4.0% 17.6% 8.3% 0.1% 3.6% 1.4% 17.2% 0.3% 0.1% 0.8% 0.0% 2024 2026 2026 2027 2028 2029 2030 之后租金融资利息其他票据合资企业(占年化 GAAP 总收入的百分比)近期到期日:” 四项租赁和 2023年有两笔贷款,年化公认会计准则收入总额为1,680万美元 (4)” 2024年有四笔租赁和四笔贷款,年化公认会计准则收入总额为1,640万美元” 2025年有两份租赁和四笔贷款,年化公认会计准则收入总额为14.2美元百万” 截至 2023 年 3 月 31 日,大约 93% 的自有房产属于主租赁范围,大约 92% 的租金收入来自主租赁或交叉违约租赁。投资组合多元化——到期日(截至2023年3月31日,美元金额以千计)利息百分比占年化百分比占年化总额百分比 2023 年总计 16,673$ (4) 14.4% —美元 — 143$ 0.3% 19$ 0.2% — 16,835美元 9.2% 2024 9,618 (2) 8.3% — 6,198 13.2% 559 15.6% — 16,375 8.9% 2025 7,620 6.5% — — 6,592 14.0% — — — 14,212 7.8% 2026 18,110 15.6% — — — 2,709 5.7% — — — 20,819 11.3% 2027 11341 9.8% — — — 14,115 7.7% 2028 4,095 3.5% — — — — — 4,095 2.2% 2029 7,352 6.3% — — — — — — 7,352 4.0% 2030 8,926 7.7% —— — 127 3.5% — — 9,053 4.9% 此后 32,401 27.9% 15,326 100.0% 31,502 66.8% 109 3.1% 1,504 100.0% 80,842 44.0% 总计 116,136$ 100.0% 47,144$ 100.0% 1,504$ 100.0% 183,698$ 100.0% 183,698$ 100.0% 183,698$ 100.0% 未合并租金收入 (1) 其他票据融资收入 (1) 收入 (1) (2) (4) 合资收入 (1) (3) GAAP 收益 (1) 投资组合I 13 (1) 参见下文词汇表中的年化 GAAP 收入定义。(2) 包括 2023 年HMG 11 熟练护理中心投资组合主租约的年化 GAAP 租金 7,991 美元。2023 年 3 月 3 日至 1 日之后,我们以 4,850 美元的价格出售了位于佛罗里达州的 70 个单元的辅助生活社区。与此次出售有关的是,我们在23年第一季度记录了434美元的减值亏损。(3) 代表作为未合并合资企业核算的两项优先股投资的收入。这些优先股权投资没有预定到期日,但为实体提供了在将来赎回投资的选项。(4)四个租赁到期日之一是布鲁克代尔,占2023年到期的年化GAAP收入的91%。布鲁克代尔选择不行使将于2023年12月31日到期的主租约下的续订选择权。有关进一步的讨论,请参见第 12 页。

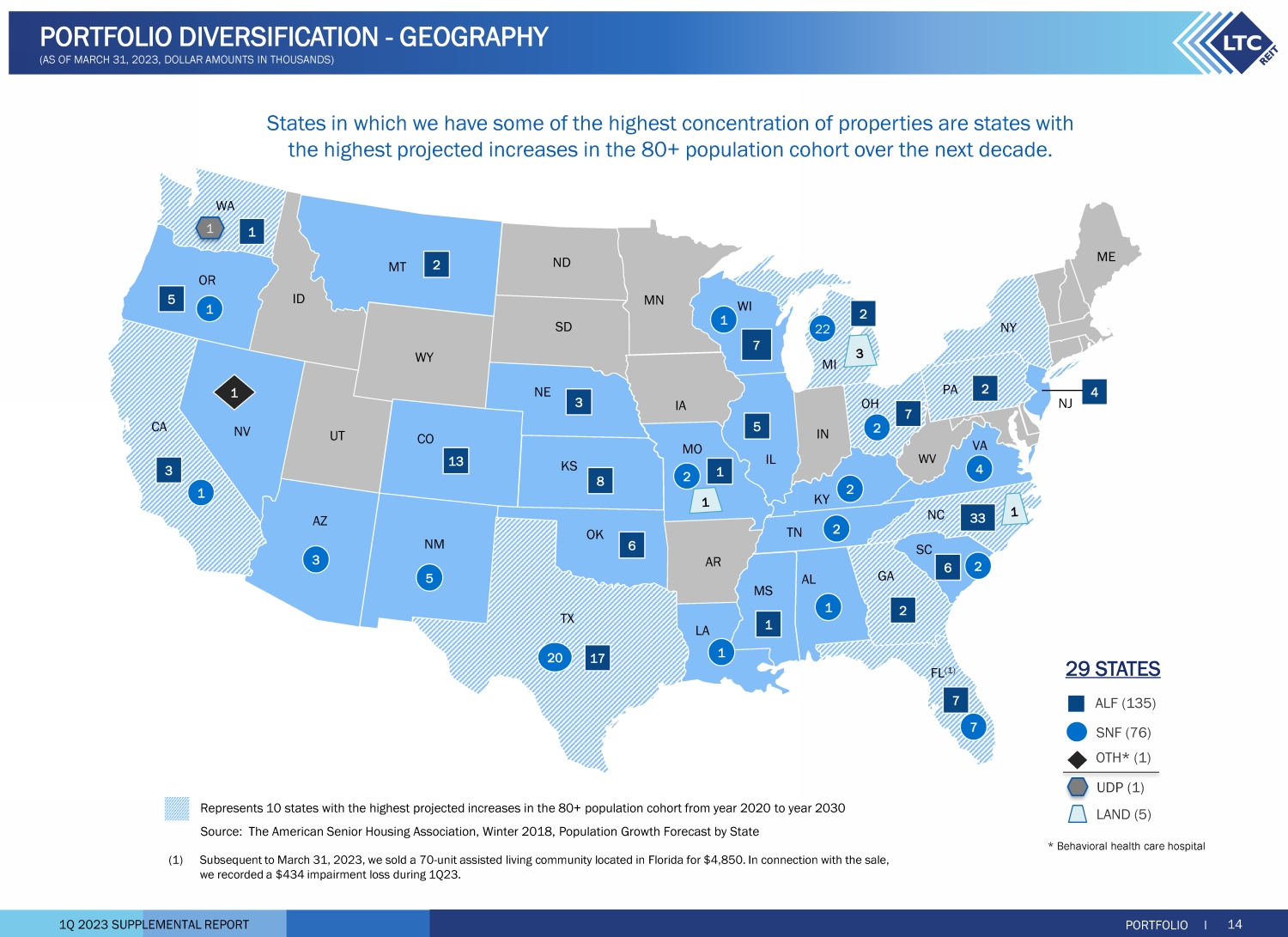

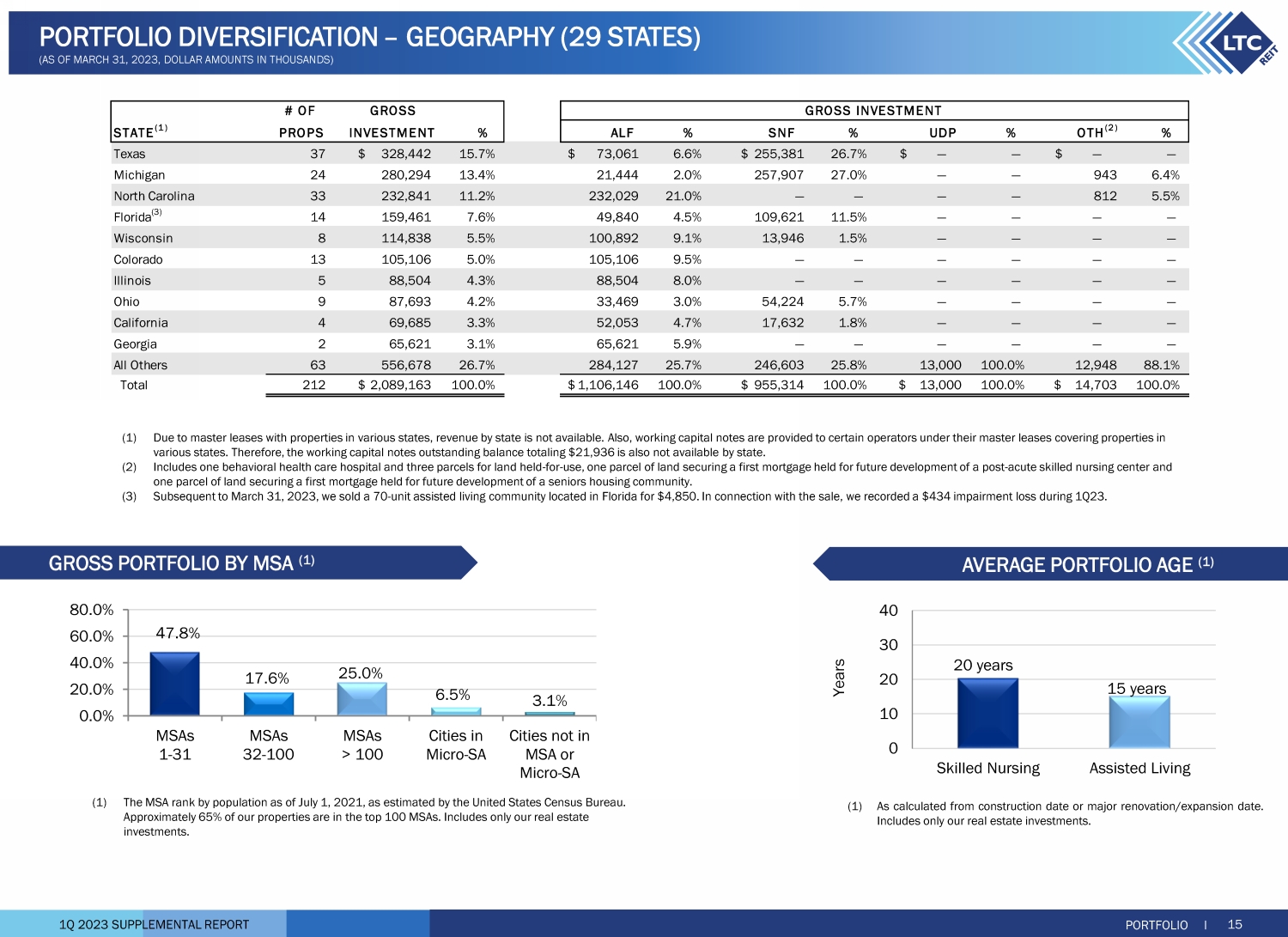

2023 年第 1 季度补充报告房地产最集中的州是未来十年 80 岁以上人口群体中预计增幅最高的州。投资组合 I 14 投资组合多元化——地理(截至 2023 年 3 月 31 日,美元金额以千计)29 个州 * 行为医疗保健医院 SNF (76) ALF (135) OTH* (1) LAND (5) UDP (1) CA WA ME NV NE 或 AZ NM TX UT ID SD KS OK MN NJ FL (1) AL GA SC TN MO IN PA NC VA KY 7 20 1 1 3 1 2 4 2 1 3 17 33 3 3 3 3 3 3 3 3 3 3 5 5 6 1 2 2 2 2 2 2 2 2 MI 1 1 1 1 LA 2 代表 2020 年至 2030 年 80 岁以上人口群体中预计增幅最高的 10 个州来源:美国老年人住房协会,2018 年冬季,各州人口增长预测 (1) 2023 年 3 月 31 日之后,我们以 4,850 美元的价格出售了位于佛罗里达州的 70 个单元的辅助生活社区。在出售方面,我们在23年第一季度记录了434美元的减值亏损。

2023 年第一季度补充报告 47.8% 17.6% 25.0% 6.5% 3.1% 20.0% 40.0% 60.0% 80.0% MSA 1-31 MSA 32-100 MSA > 100 个不在 MSA 或 microSA 的城市 20 年 15 年 0 10 20 30 40 年 0 10 20 30 40 年 (1) 根据美国人口普查局的估计,截至2021年7月1日,MSA按人口排名。我们大约 65% 的房产位于前 100 名 MSA 中。仅包括我们的房地产投资。(1)根据施工日期或重大翻新/扩建日期计算。仅包括我们的房地产投资。按MSA划分的投资组合总额 (1) 投资组合平均年龄 (1) 投资组合 I 15 投资组合多元化 — 地理(29 个州)(截至2023年3月31日,美元金额以千计)州数 (1) PROPS% ALF% SNF% UDP%% 德克萨斯州 37 328,442$ 15.7% 255,381$ 26.7% —$ — —$ — 密歇根 24 280,294 13.4% 1,444 2.0% 257,907 27.0% — — 943 6.4% 北卡罗来纳州 33 232,841 11.2% 232,029 21.0% — — — 812 5.5% 佛罗里达 (3) 14 159,461 7.6% 109,621 11.5% — — — 威斯康星州 8 114,838 5.5% 100,892 9.1% — — — 科罗拉多 13 105,106 5.0% 5,106 9.5% — — — —— 伊利诺伊州 5 88,504 4.3% 88,504 8.0% — — — — — 俄亥俄州 9 87,693 4.2% 33,469 3.0% 54,224 5.7% — — — 加利福尼亚州 4 69,685 3.3% 52,053 1.8% — — — — 格鲁吉亚 2 65,621 3.1% 65,621 5.9% — — — — — 所有其他 63 556,678 26.7% 284,127 25.7% 246,603 25.8% 13,000 100.0% 12,948 88.1% 总计 212 2,089,163$ 100.0% 955,314$ 100.0% 13,000美元 100.0% 14,703$ 100.0% OTH (2) 投资总投资总额 (1) 由于各州房产的主租约,各州收入不可用。此外,根据主租约,营运资金票据是向某些运营商发放的,涵盖各州的房产。因此,各州也无法获得总额为21,936美元的营运资金票据未偿余额。(2) 包括一家行为医疗保健医院和三块用于持有的待用土地、一块为未来开发急性后熟练护理中心而持有的第一笔抵押贷款的土地以及一块为老年人住房社区未来开发而持有的第一笔抵押贷款的土地。(3) 在2023年3月31日之后,我们出售了70块土地-位于佛罗里达州的单位辅助生活社区,售价4,850美元。在出售方面,我们在23年第一季度记录了434美元的减值亏损。

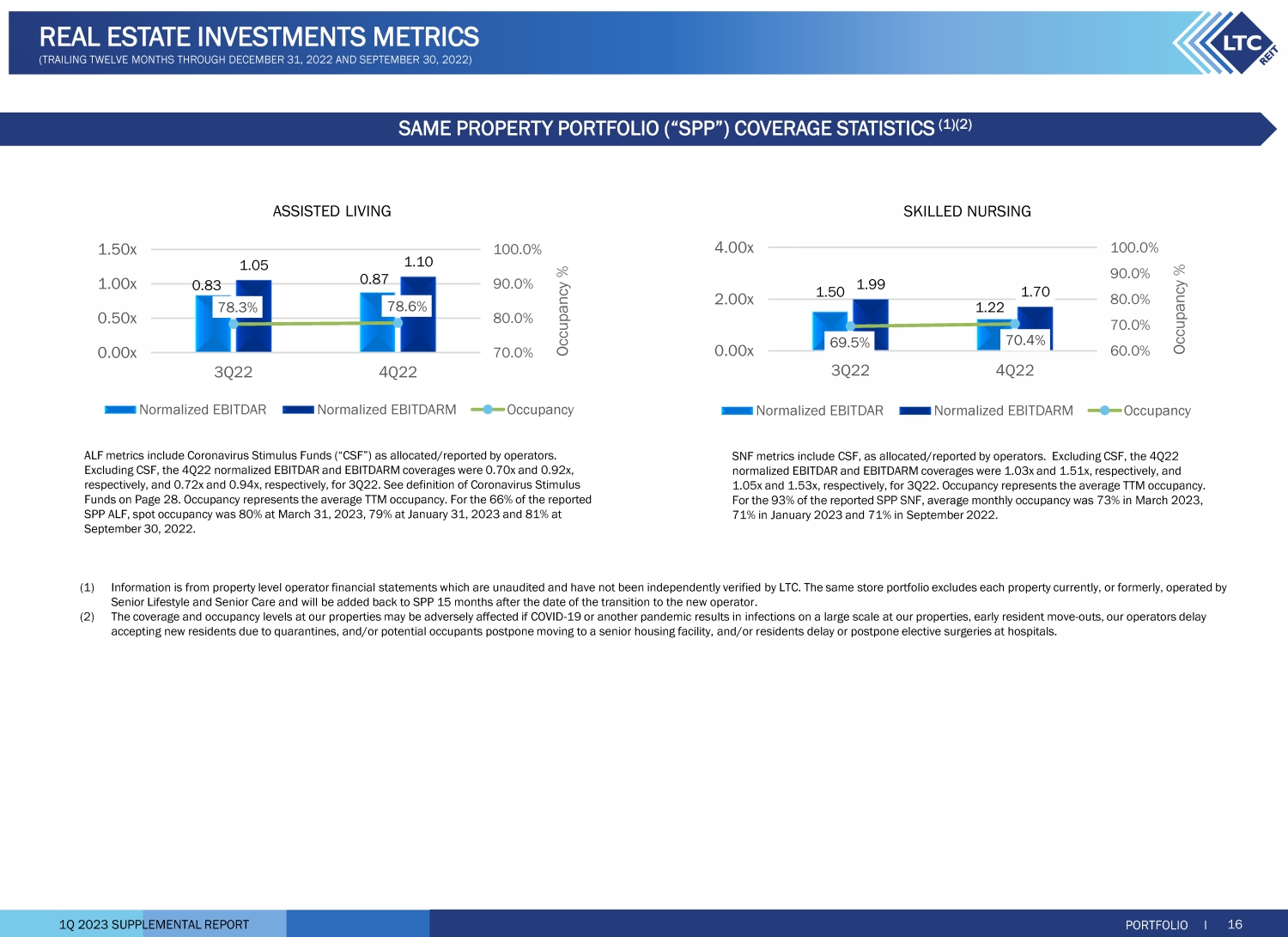

2023 年第一季度补充报告 (1) 信息来自房地产级运营商财务报表,这些报表未经审计,也未经LTC独立验证。相同的门店组合不包括目前或以前由Senior Lifestyle和Senior Care运营的每处物业,将在过渡到新运营商之日15个月后重新加入SPP。(2)如果COVID-19或其他疫情导致我们的物业大规模感染、居民提前迁出、我们的运营商因隔离和/或潜在原因延迟接受新居民,则我们的物业的覆盖范围和入住水平可能会受到不利影响居住者推迟搬到老年人住房设施和/或出现凹痕推迟或推迟医院的选择性手术。辅助生活熟练护理 1.50 1.22 1.99 1.70 69.5% 70.4% 60.0% 70.0% 80.0% 100.0% 0.00x 2.00x 4.00x 3Q22 4Q22 占用率正常化 EBITDAR 标准化 EBITDARM 占用率 0.83 0.87 1.10 78.3% 70.0% 80.0% 100.0% 0.00x 0.00x 0.00x 0.50x 1.00x 1.50x 2022 年第 3 季度占用率百分比标准化 EBITDAR 标准化 EBITDARM 占用率 SNF 指标包括运营商分配/报告的CSF。不包括CSF,2022年第四季度的标准化息税折旧摊销前利润和息税折旧摊销前利润覆盖率分别为1.03倍和1.51倍,22年第三季度分别为1.05倍和1.53倍。占用率代表 TTM 的平均占用率。在报告的SPP SNF中,93%的平均月入住率在2023年3月为73%,在2023年1月为71%,在2022年9月为71%。ALF指标包括运营商分配/报告的冠状病毒刺激基金(“CSF”)。不包括CSF,2022年第四季度的标准化息税折旧摊销前利润和息税折旧摊销前利润覆盖率分别为0.70倍和0.92倍,22年第三季度分别为0.72倍和0.94倍。参见第28页冠状病毒刺激基金的定义。占用率代表 TTM 的平均占用率。在报告的SPP ALF中,66%的空房入住率在2023年3月31日为80%,截至2023年1月31日为79%,截至2022年9月30日为81%。投资组合I 16个房地产投资指标(截至2022年12月31日和2022年9月30日的过去十二个月)相同房地产投资组合(“SPP”)覆盖统计数据(1)(2)

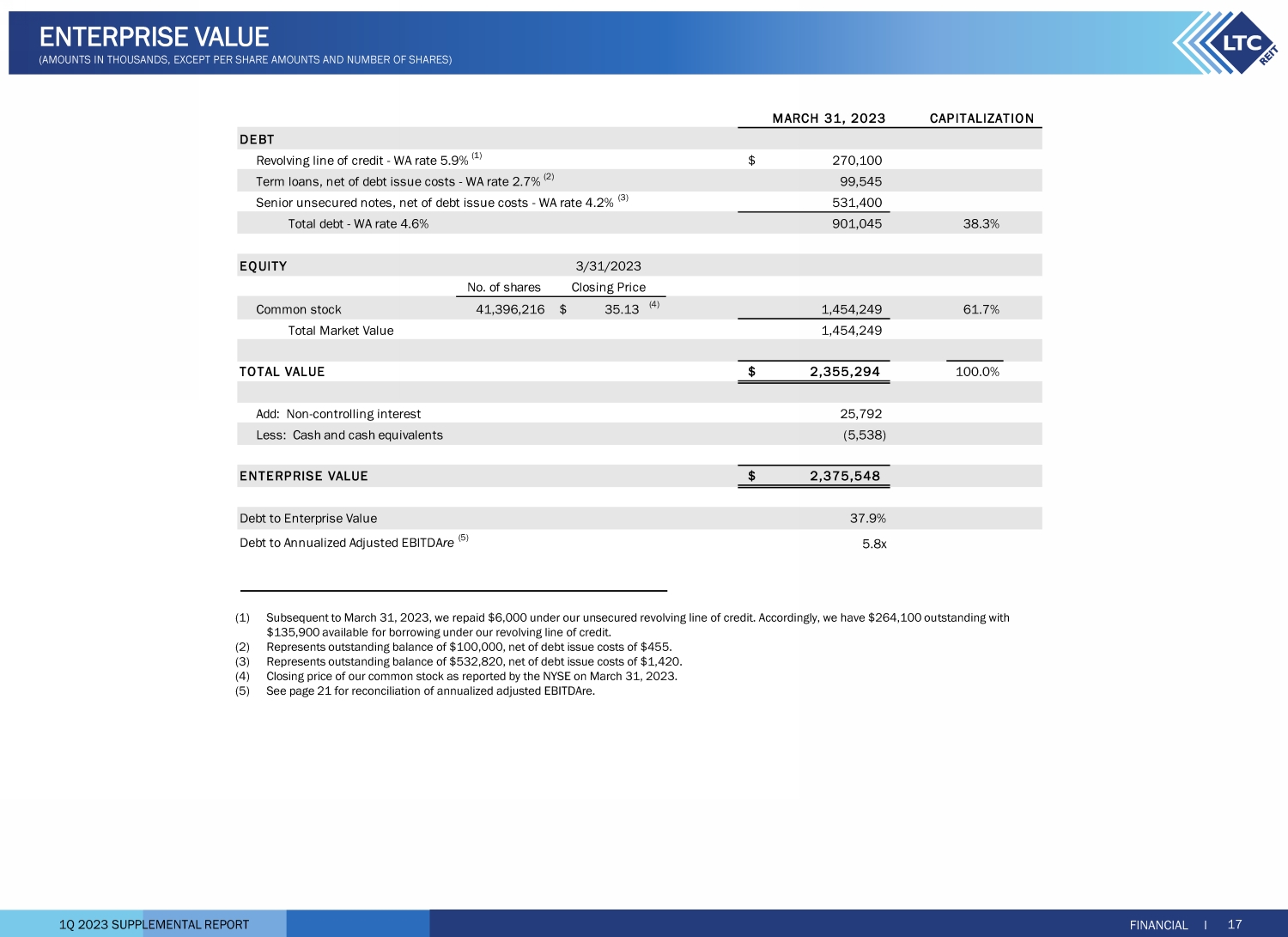

2023 年第一季度补充报告 2023 年 3 月 31 日循环信贷额度——西澳大利亚州利率 5.9% (1) 270,100 美元定期贷款,扣除债务发行成本——西澳大利亚州利率 2.7% (2) 99,545 优先无抵押票据,扣除债务发行成本——西澳大利亚州利率 4.6% 901,045 38.3% 普通股 41,396,216 35.13美元 (4)) 1,454,249 61.7% 总市值 1,454,249 2,355,294$ 100.0% 加上:非控股权益 25,792 减去:现金及现金等价物 (5,538) 2,375,548$ 负债占企业价值 37.9% 年化调整后息税折旧摊销前利润 (5) 5.8 倍总价值企业价值资本化债务权益收盘价 3/31/2023 (1) 2023 年 3 月 31 日之后,我们在无抵押循环信贷额度下偿还了 6,000 美元。因此,我们的循环信贷额度下有264,100美元,还有135,900美元可供借款。(2)表示未偿余额为100,000美元,扣除债务发行成本455美元。(3)表示未偿余额为532,820美元,扣除债务发行成本1420美元。(4)纽约证券交易所于2023年3月31日公布的普通股收盘价。(5)年化调整后息税折旧摊销前利润对账情况见第21页。FINANCIAL I 17 企业价值(金额以千计,每股金额和股数除外)

2023 年第一季度补充报告杠杆率覆盖率信贷额度流动性金融 I 18 个债务指标(以千美元计)35.8% 29.8% 38.4% 34.9% 37.2% 31.0% 37.9% 0.0% 10.0% 20.0% 40.0% 50.0% 债务与总资产价值之比 2020 2022 2022 第一季度 4.4x 4.9x 6.0x 4.4x 5.6x 4.6x 4.3x 5.8x 3.6x 0.0x 2.0x 4.0x 6.0x 8.0x 调整后息税折旧摊销前利润调整后息税折旧摊销前利润/固定费用 2020 2022 年第一季度 (1) 2023 年 3 月 31 日之后,我们在无抵押循环信贷额度下偿还了 6,000 美元。因此,我们的测试贷款额度为264,100美元,循环信贷额度下有135,900美元可供借款。89,900 美元 110,900 美元 130,000 美元 270,100 美元 289,100 美元 270,000 美元 129,900 美元-100,000 美元 300,000 美元 2021 2022 年第一季度可用余额 (1)

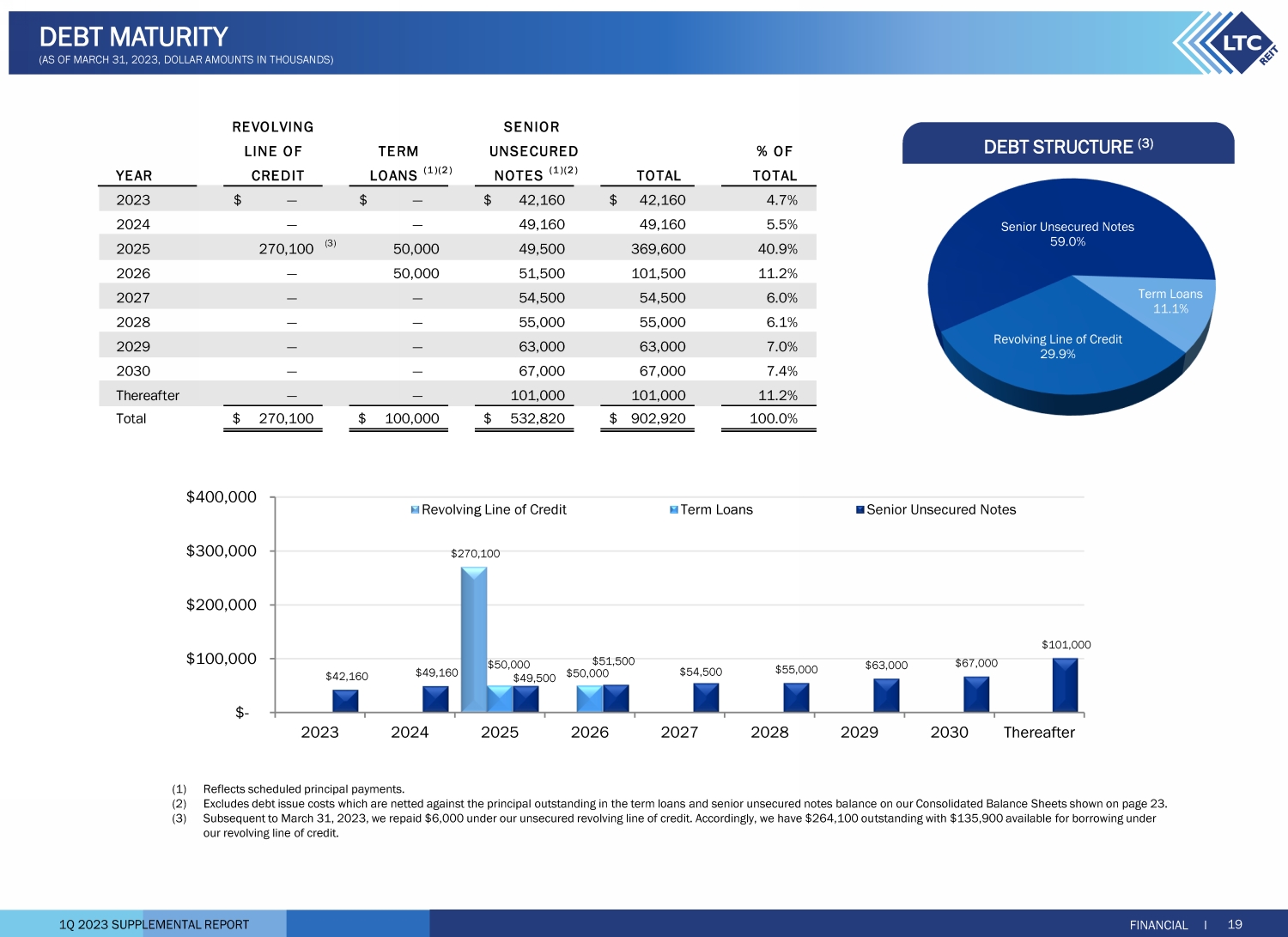

2023 年第一季度补充报告高级无抵押票据 59.0% 定期贷款 11.1% 循环信贷额度 29.9% 270,100 美元 50,000 42,160 49,160 49,500 51,500 55,000 63,000 67,000 美元 101,000 美元 300 万美元 2024 2025 2026 2027 2028 2029 此后循环信贷额度定期贷款优先无抵押票据债务结构 (3) I 19 债务到期日(截至2023年3月31日,金额以千美元计)循环优先期限无抵押年度信用贷款百分比(1)(2)票据(1)(2)总额2023年—42,160美元 42,160$ 4.7% 2024 — — 49,160 49,160 5.5% 2025 270,100 (3) 50,000 369,600 40.9% 2026 — 50,000 51,500 101,500 11.2% 2028 — — 55,000 55,000 6.1% 2029 — 63,000 63,000 7.0% 此后 — 101,000 101,000 11.2% 2028 — 55,000 65,000 6.1% 2029 — 63,000 63,000 7.0% 此后 — 101,000 101,000 11.2% 总计 277,000 100,000美元 532,820美元 902,920美元 100.0% (1) 反映了预定的本金还款额。(2) 不包括债务发行成本,这些成本是从第 23 页显示的合并资产负债表中定期贷款和优先无抵押票据 bal and e 中的未偿本金中扣除的。(3)2023 年 3 月 31 日,我们在无抵押循环信贷额度下偿还了 6,000 美元。因此,我们的测试有264,100美元,在我们的循环信贷额度下有135,900美元可供借款。

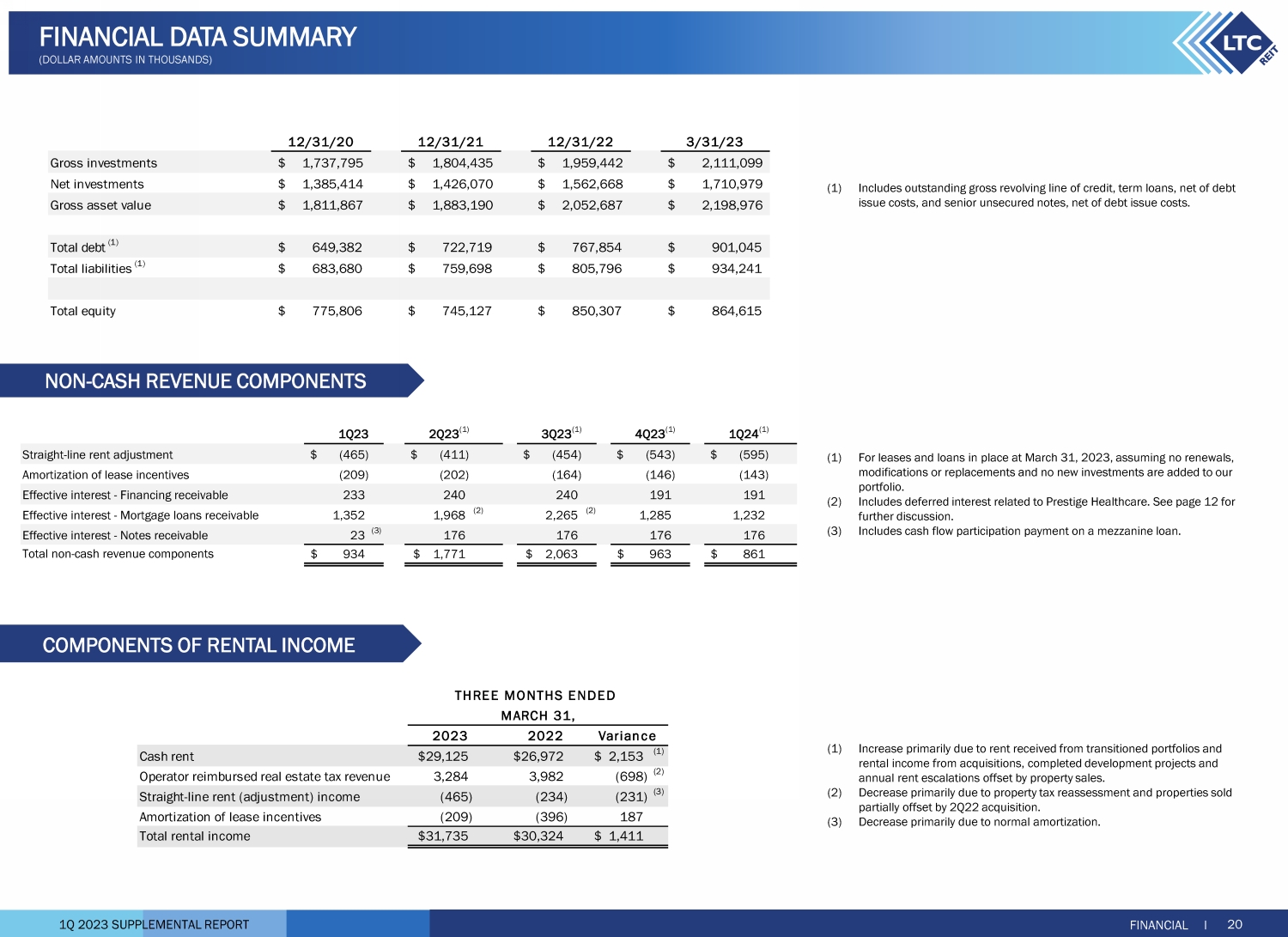

2023 年第一季度补充报告 (1) 对于截至 2023 年 3 月 31 日的租赁和贷款,假设我们的投资组合中没有续约、修改或置换,也没有增加新的投资。(2) 包括与 Prestige Healthcare 相关的递延利息。进一步讨论见第12页。(3) 包括夹层贷款的现金流参与付款。(1) 增长主要是由于过渡投资组合获得的租金以及收购、已完成的开发项目和年度租金上涨所抵消的租金收入。(2) 下降主要是由于财产税的重新评估以及出售的房产被2022年第二季度收购部分抵消。(3) 下降主要是由于正常摊销。非现金收入组成部分租金收入的组成部分财务 I 20 财务数据摘要(千美元金额)12/31/20 12/31/22 3/31/23 总投资 1,737,795 美元 1,959,442 美元 2,111,099 美元净投资 1,385,414 美元 1,562,668 美元 1,710,979 美元总资产价值 1,811,867 美元 1,883,190 美元 2,052,687 美元 2,198,976 美元债务总额 (1) 649,382 美元 722,719 美元 767,854$ 901,045 总负债 (1) 683,680 美元 759,798 美元 934,241 美元总权益 775,806 美元 845,307 美元 850,307$ 864,615 现金租金 29,125 美元 26,925美元 72$ 2153$ (1)运营商报销的房地产税收入 3,284 3,982 (698) (2) 直线租金(调整)收入(465)(234) (231) (3) 租赁激励措施摊销 (209) (396) 187 总租金收入 31,735美元 30,324美元 1,411美元 2022 年差异,(1) 包括未偿循环信贷额度总额、定期贷款,扣除扣除债务发行成本后的债务发行成本和优先无抵押票据。23年第1季度2Q23 (1) 3Q23 (1) 4Q23 (1) 1Q24 (1) (465) $ (411) $ (454) $ (543) $ (595) (202) (164) (146) (143) 233 240 191 191 1,968 (2)) 2,265 (2) 1,285 1,232 23 (3) 176 176 176 76 934$ 1,771$ 2,063$ 963$ 861$ 有效利息——应收抵押贷款有效利息——应收票据直线租金调整租赁激励措施摊销有效利息——应收融资非现金收入组成部分总额

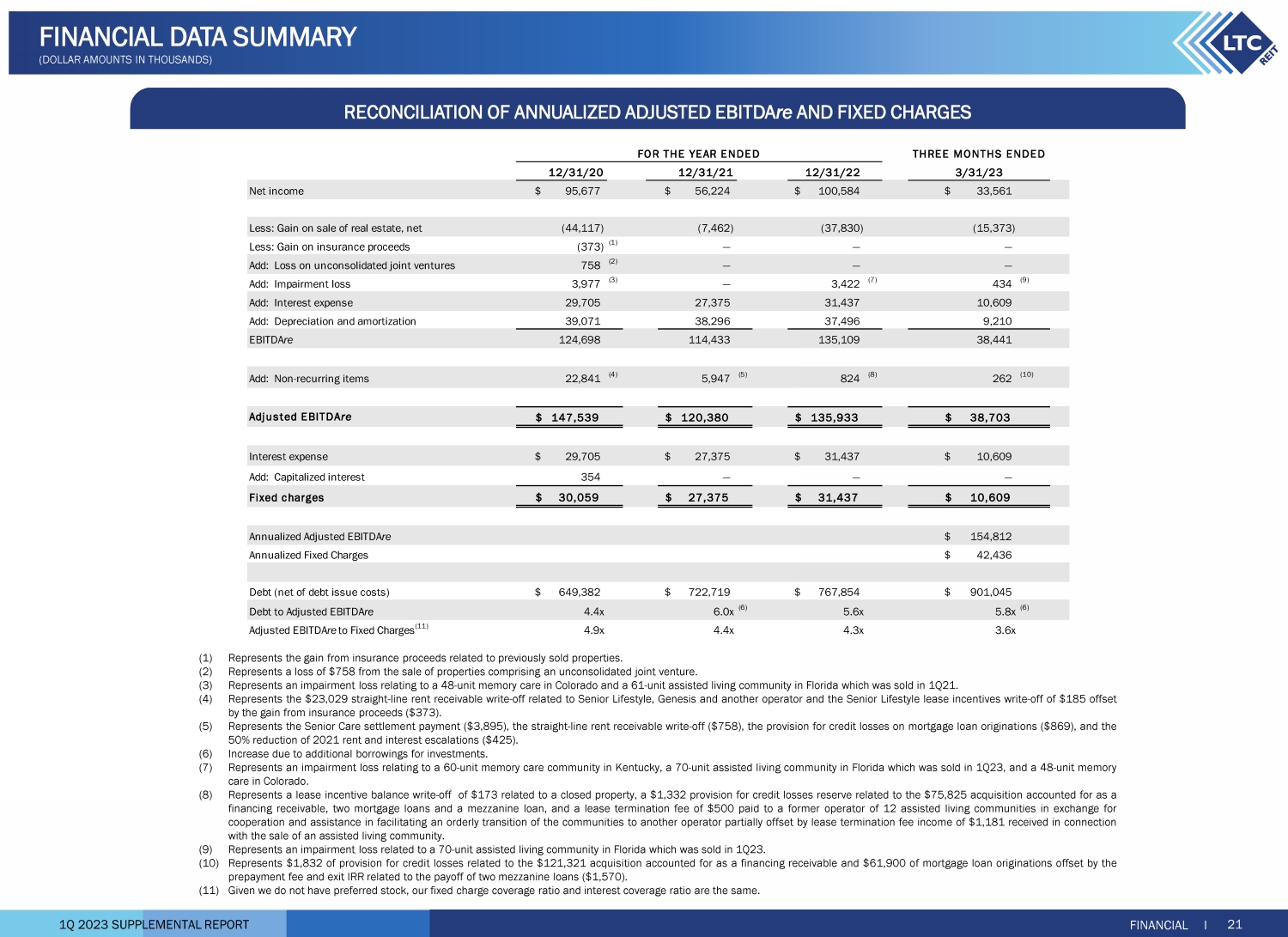

2023 年第一季度补充报告年化调整后息税折旧摊销前利润与固定费用对账财务I 21 财务数据摘要(以千美元计)(1) 代表与先前出售的房产相关的保险收益的收益。(2) 表示出售由未合并合资企业组成的房产所产生的损失 758 美元。(3) 代表与科罗拉多州 48 个单位的记忆保健和佛罗里达州 61 个单元的辅助生活社区相关的减值损失 21 年第 1 季度出售。(4) 代表 23, 029 美元的直线租金与Senior Lifestyle、Genesis和其他运营商相关的应收账款注销以及Senior Lifestyle租赁激励措施注销185美元,由保险收益的收益(373美元)所抵消。(5)代表老年护理和解金(3,895美元)、直线应收租金注销(758美元)、抵押贷款发放的信用损失准备金(869美元)以及2021年租金减少50% 利息上涨(425美元)。(6)由于增加投资借款而增加。(7)表示减值损失与肯塔基州一个 60 个单位的记忆护理社区、一个在 23 年第 1 季度出售的 70 个单元的佛罗里达州的 70 个单元的辅助生活社区以及科罗拉多州 48 个单位的记忆护理有关。(8) 表示租赁激励余额注销——与封闭房产相关的173美元、与75,825美元收购相关的信贷损失准备金计入融资应收账款、两笔抵押贷款和一间夹层贷款,以及向12个辅助生活社区的前运营商支付的500美元的租赁终止费,以换取合作为促进社区有序过渡到另一家运营商而获得的1,181美元的租赁终止费收入部分抵消。(9) 代表与佛罗里达州一个70个单元的辅助生活社区相关的减值损失,该社区已于23年第一季度出售。(10) 代表与作为融资应收账款的121,321美元收购相关的信贷损失准备金和61美元,900% 的抵押贷款发放额被预还款费和退出内部收益率所抵消与两笔夹层贷款(1, 570 美元)的还款有关。(11) 鉴于我们没有优先股,我们的固定费用承保率和利息覆盖率相同。12/31/22 净收益 95,677美元 56,224美元 100,584美元 33,561美元减去:出售房地产的收益,净收益(44,117)(7,462)(37,830)) (15,373) 减去:保险收益收益 (373) (1) — — 加:未合并合资企业亏损 758 (2) — — 增加:减值亏损 3,977 (3) — 3,422 (7) 434 (9) 加:利息支出29,705 27,375 31,437 10,609 加:折旧和摊销 39,071 38,296 37,496 9,210 ebitdare 124,698 114,433 135,109 38,441 添加:非经常性项目 22,841 (4) 5,947 (5) 824 (8) 262 (10) 调整后的 ebitdare 147,539$ 120,380$ 135,933$ 利息支出 29,705$ 37,375$ 31,437$ 10,609$ 添加:资本化利息 354 — — — 固定费用 30,059美元 27,375美元 31,437美元 10,609美元年化调整后息税折旧摊销前利息 154,812美元年化固定费用 42,436美元债务(扣除债务发行成本)649,382美元 722,719美元 767,854美元 901,045美元欠调整后 ebitDare 4.4x 6.0x (6) 5.6x 5.8x (6) 6) 截至第三年的调整后息税折旧摊销前利润率 (11) 4.9x 4.4x 4.3x 3.6x截至 20 年 12 月 31 日 12/31/21 3/31/23 的月份

2023 年第一季度补充报告财务 I 22 合并收益表(金额以千计,每股金额除外)2023 2022 年收入租金收入 31,735美元 30,324美元融资应收账款利息收入 (1) 3,751 — 抵押贷款的利息收入 11,244 9,636 利息和其他收入 2,770 827 总收入 49,500 40,787 支出利息支出 10,609 7,143 折旧和摊销 9,210 9,438 亏损 434 — 信贷损失准备金 1,731 354 交易成本 117 32 财产税支出 3,293 3,982 一般和行政支出 6,294 5,808 总支出 31,688 26,757 出售房地产的其他营业收入收益 15,373 102 营业收入 33,185 14,132 未合并合资企业的收入 376 375 净收益 33,561 14,507 分配给非控股权益的收入 (427) (95) 归属于LTC Properties, Inc.的净收益 33,134 14,412 分配给参与证券的收入 (205) (137) 普通股股东可获得的净收益32,929美元 14,275美元普通股每股收益:基本0.80美元 0.36美元摊薄后0.80美元用于计算的加权平均股数 0.36 美元普通股每股收益:基本41,082 39,199 摊薄后41,189 39,349每股普通股申报和支付的股息为0.57美元 0.57美元(未经审计)截至3月31日的三个月,(1)代表通过售后回租交易收购的租金收入,视包含购买期权的租赁而定。根据公认会计原则,这些房产必须作为融资应收账款列报在我们的合并资产负债表上,租金收入在我们的合并收益表中作为融资应收账款的利息收入列报。

2023 年第一季度补充报告 FINANCIAL I 23 份合并资产负债表(金额以千计,每股金额除外)资产投资:土地 123,338 美元 124,665 建筑物和改善工程 1,258,721 1,273,025 累计折旧和摊销(390,013)(389,182)经营性不动产,净值992,046 1,008,508 处待售房产,扣除累计折旧:2023—3,088 美元; 2022—2,305 4,075 10,710 项不动产投资,净额 996,121 1,019,218 笔融资应收账款,(1) 扣除信贷损失准备金:2023—1,981 美元;2022—768 196,096 75,999应收抵押贷款,扣除信用损失准备金:2023年—4,569美元;2022—3,930美元 452,955 389,728项房地产投资,净1,645,172 1,484,945张应收票据,扣除信用损失准备金:2023—469 469 467 58,383 未合并合资企业的投资 19,340 19,340 项投资 1,710,979 562,668 其他资产:现金及现金等价物 5,538 10,379 与循环信贷额度相关的债务发行成本 2,132 2,321 应收利息 48,079 46,000 应收直线租金 21,238 21,847 租赁激励措施 1,571 1,789 预付费用和其他资产 9,319 11,099 总资产 1,798,856 美元 1,656,103 美元负债循环信贷额度 270,100 美元定期贷款,扣除债务发行成本:2023—455 美元;2022—489 99,545 99,511 高级无抵押票据,扣除债务发行成本:2023—1,420 美元;2022—1,477 531,400 538,343 应计利息 4,1400 22 5,234 应计费用和其他负债 29,074 32,708 负债总额 934,241 805,796 股权股东权益:普通股:面值 0.01 美元;已授权的 60,000 股;已发行和流通股票:2023—41,396;2022—41,262 413 412 资本超过面值 933,370 931,124 累计净收益 1,577,794 1,544,660 累计其他综合收益 7,357 8,719 累积分配 (1,680,111) (1,656,548) LTC Properties, Inc. 股东权益总额 838,823 828,367 非控股权益 25,792 21,940 总权益 864,615 850,307 负债和权益总额 1,798,856 美元 1,656,103美元(未经审计)(经审计)2022年12月31日2023年3月31日(1)代表通过售后回租交易进行的收购,但须遵守包含购买期权的租约。根据公认会计原则,这些房产必须在我们的合并资产负债表上作为融资应收账款列报。

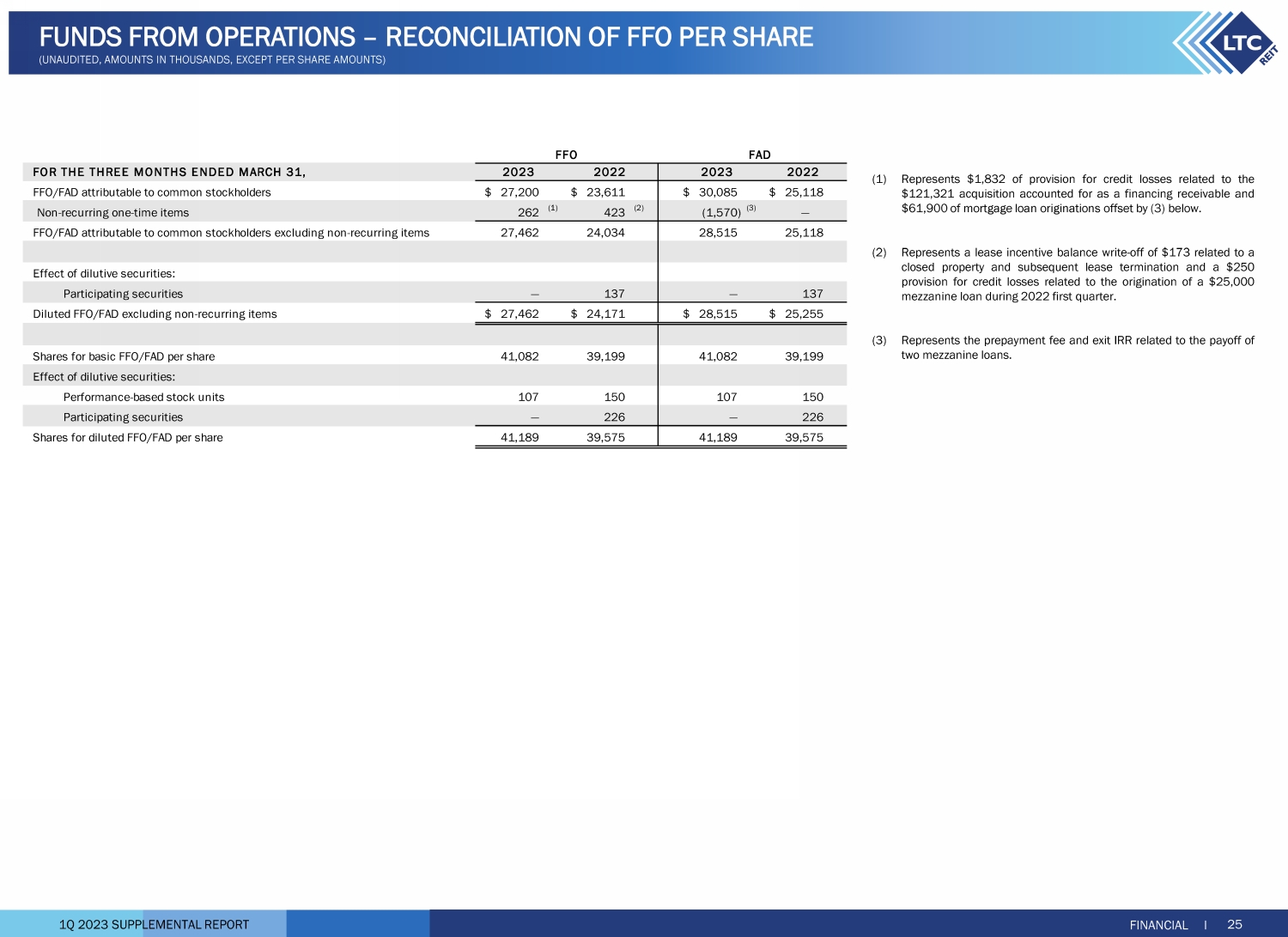

2023 年第一季度补充报告 (1) 代表下文 (2) 和 (3) 的净额。(2) 包括与 121 美元收购相关的信贷损失准备金和 61,900 美元的抵押贷款发放准备金。(3) 代表与两笔夹层贷款还款相关的预付款费和退出内部收益率。(4) 代表 (5) 总和 (5)) 和 (6) 见下文。(5) 包括租赁激励余额注销——与封闭房产和随后的租赁终止相关的173美元。(6) 包括250美元的信贷准备金与22年第一季度发放2.5万美元的夹层贷款有关的损失。FINANCIAL I 24 运营资金 — FFO 和 FAD 的对账(未经审计,金额以千计,每股金额除外)2022 年普通股股东可获得的 GAAP 净收益 32,929美元 14,275 美元加:减值亏损 434 — 加:折旧和摊销 9,210 9,438 减去:出售房地产的净收益(15,373)(102) 归属于普通股股东的 NAREIT FFO ,200$ 23,611$ 0.66 0.66 0.60 归属于普通股股东的 NAREIT FFO 27,200$ 23,611$ 添加:归属于普通股的非经常项目 262 (1) 423 (4) 27,462$ 24,034$ NAREIT FFO股东27,200美元 23,611美元非现金收入:加:直线租金调整 465 234 增加:租赁激励措施摊销 209 396 (5) 减去:有效利息收入 (1,608) (1,402) 净非现金收入 (934) (772) 非现金支出:加:非现金补偿费用 2,088 1,925 加:信贷损失准备金 1,731 (2) 354 (6) 非现金支出 3,819 2,279 可供分配的资金 (FAD) 30,085 25,118 减去:非经常性收入 (1,570) (3) — 可供分配的资金 (FAD),不包括归因于的非经常性项目 28,515$ 25,118 美元 FFO普通股股东,不包括非经常性项目,截至3月31日的三个月,归属于普通股股东的NAREIT摊薄后每股FFO

2023 年第一季度截至3月31日的三个月补充报告,归属于普通股股东的 FFO/FAD 27,200 美元 23,611美元 30,085 美元 25,118 美元非经常性一次性项目 262 (1) 423 (2) (1,570) (3) — 归属于普通股股东的 FFO/FAD 不包括非经常项目 27,462 24,034 28,515 25,118 摊薄证券的影响:参与证券 — 137 — 137 摊薄后的 FFO/FAD 不包括非经常项目 27,462美元 24,171美元 28,515美元 25,255美元 41,082 39,199 摊薄证券的影响:基于绩效的股票单位 107 150 107 150 参与型证券 — 摊薄后每股 FFO/FAD 每股 226 股 41,189 39,575 41,189 39,575 FAD 2023 2022 2022 每股基本 FFO/FAD 的股份 FFO FINANCIAL I 25 运营资金 — 每股 FFO 对账(未经审计,金额以千计,每股金额除外)(1) 表示与收购121、321美元相关的信用损失准备金的1, 832美元因为是融资应收账款和61,900美元的抵押贷款发放额由下文(3)抵消。(2)表示租赁激励余额注销——与封闭贷款相关的173美元财产和随后的租赁终止,以及与2022年第一季度发放2.5万美元夹层贷款相关的250美元信贷损失准备金。(3)代表与还清两笔夹层贷款相关的预付款费和退出内部收益率。

2023 年第一季度补充报告 26 ESG(环境、社会和治理)迄今取得的成就 ESG I 董事会承诺实施 ESG 倡议 Cornelia Cheng 为新董事会成员董事会成立了 ESG 委员会来监督实践和绩效制定并发布了环境可持续发展承诺和人力资本管理和劳工权利指导方针加强了我们的披露以强调 ESG 举措开始与可持续发展会计准则委员会 (SASB) 报告框架保持一致,并通过了部分联合国报告框架可持续发展目标 (SDG) 在指导我们向股东提供有关我们环境影响的相关信息时发布了首份 2020 2021 年 ESG JOURNEY 报告 2023 访问我们的网站以了解有关我们的 ESG 举措的更多信息。www.ltcreit.com/ESG

2023 年第 1 季度补充报告 27 ESG I ESG(环境、社会和治理)2023 年 ESG 议程环境 • 衡量和报告特定运营商投资组合中 LTC 的能源和水使用情况以及废物管理 • 继续扩大我们对ClimateCheck® 的使用,它为个别物业和投资组合提供详细的气候风险数据,评估极端天气事件的暴露程度 • 加强 SASB 报告并启动气候相关财务披露工作组 (TCFD) 报告 • 收集、分析和报告所选环境数据我们投资组合中的房产 SOCIAL • 继续进行年度员工调查 • 加强员工参与计划治理 • 每年更新披露 • 通过代理、网站和投资者介绍加强利益相关者的沟通

2023 年第一季度补充报告年化实际现金收入:表示年化现金租金收入包括现金租金,不包括房地产税报销、融资应收账款、抵押贷款、夹层贷款和营运资金票据的利息收入,以及截至2023年3月31日收到的未合并合资企业截至2023年3月31日的投资收入。年化合同现金收入:代表截至2023年3月31日的减免和递延租金偿还前的年化合同现金租金收入,不包括房地产税退款、融资应收账款、抵押贷款、夹层贷款和营运资本票据的利息收入以及2023年3月未合并合资企业的收入。年化 GAAP 收入:代表年化 GAAP 租金,包括合同现金租金、直线租金和租赁激励措施摊销,不包括房地产税报销、融资应收账款、抵押贷款、夹层贷款和营运资金票据的利息收入,以及截至2023年3月31日投资的未合并合资企业的收入。辅助生活社区(“ALF”):ALF投资组合包括辅助生活、独立生活和/或记忆保健特性。(参见独立生活和记忆护理)辅助生活物业是为需要日常生活活动帮助但不需要熟练护理机构提供的持续监督的老年人提供服务的老年人住房。服务通常全天 24 小时提供,包括个人监督和协助进食、洗澡、梳洗和用药。这些设施结合了住房、支持服务、个性化援助和旨在满足个人需求的医疗保健。合同租赁租金:租金收入由我们与运营商在租赁年度的租赁协议中定义。冠状病毒刺激基金(“CSF”):CSF包括来自各种州和联邦计划的资金,以支持医疗保健提供者应对冠状病毒大流行的挑战。CSF中包括运营商确定的州特定付款以及与薪资保护计划和提供者救济基金相关的联邦付款。CSF由运营商在提供给LTC的未经审计的财务报表中自行报告。特别排除在CSF之外的是暂停医疗保险扣押削减以及联邦医疗援助百分比(FMAP)的增加,这两者都反映在包括和不包括CSF的报告的覆盖范围中。房地产扣除利息、税项、折旧和摊销前的收益(“息税折旧摊销前利润”):根据全国房地产投资信托协会(“NAREIT”)的定义,息税折旧摊销前利润按净收益(根据公认会计原则计算)计算,不包括(i)利息支出,(ii)所得税支出,(iii)房地产折旧和摊销,(iv)减值减记——折旧房地产的减值,(v) 出售折旧房地产的收益或亏损,以及 (vi) 未合并的合伙企业和合资企业的调整。应收账款融资:通过售后回租交易获得的财产,经营实体在售后回租前后相同,但须遵守包含购买期权的租赁合同。根据公认会计原则,购买的资产必须作为应收融资在我们的合并资产负债表上列报,租金收入在我们的合并收益表中作为应收融资的利息收入列报。可供分配的资金(“FAD”):FFO 不包括直线租金、租赁成本摊销、有效利息收入、未合并合资企业的递延收益、非现金补偿费用、资本化利息和非现金利息费用的影响。运营资金(“FFO”):A 由NAREIT定义,普通股股东可获得的净收益(根据U计算)S。GAAP)不包括出售房地产的损益和减值减记——折旧房地产的折旧和摊销,以及未合并的合伙企业和合资企业的调整后。GAAP 租赁收益率:GAAP 租金除以购买价格和交易成本之和。GAAP 租金:我们将在租赁的初始期限内以固定金额收到的总租金,并在该期限内平均确认。租赁初期记录的GAAP租金高于收到的现金租金,在租赁的后几年,收到的现金租金高于确认的GAAP租金。GAAP 租金通常被称为直线租金收入。总资产价值:公司合并财务报表中报告的总资产在加上累计折旧和贷款损失准备金后的账面金额。总投资:为资产支付的原始价格加上由LTC资助的资本改进,不扣除任何折旧。总投资通常被称为未折旧账面价值。独立生活社区(“ILF”):提供社区意识和多种服务水平的老年人住房物业,例如洗衣、家政服务、餐饮选择/膳食计划、运动和健康计划、交通、社交、文化和娱乐活动、现场安全和应急计划。许多都提供现场便利设施,例如美容/理发店、健身设施、游戏室、图书馆和活动中心。ILF也被称为退休社区或老年人公寓。利息收入:代表抵押贷款和其他票据的利息收入。许可的床位/单元:运营商获准在老年人住房和长期护理物业经营的床位和/或单元的数量。许可的床位和/或单位可能与任何给定时间在用的床位和/或单位数量不同。Memory Care Communities(“MC”):为患有阿尔茨海默氏病和其他形式痴呆的老年人提供专门选择的老年人住房物业。与传统的辅助生活设施相比,这些设施在安全的环境中为与记忆丧失相关的各种疾病提供专门的护理和专门的计划,这种环境的规模通常较小,而且本质上更具居住性。这些设施的工作人员全天 24 小时待命,以满足居民的独特需求。大都会统计区 (“MSA”): 基于美国.S。人口普查局,MSA 是由管理和预算办公室 (OMB) 定义的地理实体,供联邦统计机构在收集、制表和发布联邦统计数据时使用。一个都市区包含一个拥有50, 000或更多人口的核心城市区域。MSA 1 至 31 的人口为 19. 8 M — 2. 2 M。MSA 32 到 100 的人口为 2. 2 M — 0. 6 M。大于 100 的 MSA 的人口为 0. 6 M — 59 K。南澳大利亚州微型城市的人口为 223 万至 12 万。未加入 MSA 的城市的人口少于 100 万。词汇表 I 28 词汇表

2023 年第一季度补充报告夹层:在某些情况下,公司战略性地将其部分资本部署用于夹层贷款,以发展与通常不使用售后回租融资作为资本结构组成部分的运营公司的关系。夹层融资介于资本结构中的优先债务和普通股之间,通常用于为开发项目、现有运营物业的增值机会、合伙收购和股权资本重组提供资金。我们寻求基于市场的风险调整后的回报率通常在9%至14%之间,贷款期限通常在三到十年之间。夹层贷款的担保可以包括以下全部或部分信贷增强;有担保的二次抵押贷款、股权质押和个人/公司担保。出于公认会计原则的目的,夹层贷款可以记录为贷款或合资企业,具体取决于贷款条款和相关信贷增强措施的具体情况。小都市统计区(“Micro-SA”):基于美国S。人口普查局,Micro-SA 是由管理和预算办公室 (OMB) 定义的地理实体,供联邦统计机构在收集、制表和发布联邦统计数据时使用。微型区域包含至少有10, 000人口的城市核心。抵押贷款:抵押贷款是根据我们既定的投资承保标准为房产提供的,并由首次抵押担保。视承保情况而定,可能需要额外的信用增强,包括但不限于个人/公司担保和还本付息准备金。如果可能,LTC会尝试就购买选项进行谈判,以便在将来收购房产并将财产租回给借款人。净房地产资产:房地产投资总额减去累计折旧。净房地产资产通常被称为净账面价值(“NBV”)。非现金租金收入:直线租金收入和租赁激励的摊销。非现金补偿费用:与股票期权和限制性股票相关的归属费用。标准化息税折旧摊销前利润覆盖范围:运营商财务报表中过去十二个月的收益除以运营商的合同租赁租金,经非经常性、罕见或不寻常项目调整后,扣除利息、税项、折旧、摊销和租金。管理费按收入的5%计算。标准化息税折旧摊销前利润率:运营商财务报表中过去十二个月的收益除以运营商的合同租赁租金,经非经常性、罕见或不寻常项目调整,扣除利息、税款、折旧、摊销、租金和管理费。占用率:给定时间内所有床位和/或单元的加权平均百分比。计算使用过去的十二个月,以获得许可的床位和/或单位为基础,这些床位和/或单位可能与任何给定时间在用的床位和/或单位数量不同。运营商财务报表:未经审计且未经我们独立验证的财产级运营商财务报表。付款人来源:本期内按运营商基础付款人来源划分的LTC收入。LTC 不是医疗补助或医疗保险接受者。统计数据代表了LTC的租金收入乘以运营商的基础付款人来源收入百分比。基础付款人来源收入百分比是根据房地产级运营商的财务报表计算得出的,这些报表未经审计,也未经我们独立验证。私人付款:私人支付包括私人保险、HMO、VA 和其他付款人。购买价格:代表在衡量日期市场参与者之间有序交易的资产的公允价值价格。有序交易是指假定在衡量日期之前的一段时间内存在市场风险的交易,以允许进行涉及此类资产的交易中常见和惯常的营销活动;它不是强制交易(例如,强制清算或不良出售)。房地产投资:代表我们在不动产和抵押贷款应收账款方面的投资。租金收入:代表扣除摊销的租赁激励成本后的GAAP租金。相同的房地产投资组合(“SPP”):相同的房地产统计数据允许对LTC租赁物业投资组合和Prestige Healthcare抵押贷款组合中稳定群体的表现进行比较评估。我们的SPP由在本季度和季度以上比较期内占用和运营的稳定房产组成(不包括已出售的资产和持有的待售资产)。因此,房产必须被占用和稳定至少15个月才能纳入我们的SPP。向新运营商过渡的每处房产均被排除在SPP之外,将在截至过渡之日15个月的SPP报告期内重新加入SPP。熟练护理机构(“SNF”):老年人住房为不需要急诊医院提供的更广泛和复杂治疗的人提供恢复、康复和护理服务。许多SNF提供辅助服务,包括职业、言语、物理、呼吸和静脉注射疗法,以及亚急性护理服务,这些服务要么由患者、患者家属、私人健康保险支付,要么通过联邦医疗保险或州医疗补助计划支付。稳定:房产通常在达到一定的占用率阈值(例如,SNF为80%,ALF为90%),如果适用,则为自收购/租赁过渡之日起12个月,或者如果是从头开发、重建、重大翻新或增建,则自房产首次交付或恢复使用之日起,或者在租赁中收购的房产之日起24个月内,被认为是稳定的。过去十二个月的收入:对于自有投资组合,租金收入包括现金租金、直线租金和租赁激励措施的摊销,不包括房地产税退款和过去十二个月内出售的房产的租金收入。融资应收账款收入包括过去十二个月的现金利息收入和融资应收账款的实际利息。抵押贷款收入包括过去十二个月抵押贷款和建筑贷款的现金利息收入和实际利息。应收票据收入包括夹层贷款和营运资本票据的现金利息收入和实际利息,不包括过去十二个月的贷款还款。在开发地产(“UDP”)下:建造老年人住房物业的开发项目。词汇表 I 29 词汇表