| 目录 | ||||||||||||||||||||||||||

| 部分 | 页面 | |||||||||||||||||||||||||

| 公司简介 | 4 | |||||||||||||||||||||||||

| 投资者信息 | 5 | |||||||||||||||||||||||||

| 精选财务信息 | 6 | |||||||||||||||||||||||||

| 部分资产负债表信息 | 7 | |||||||||||||||||||||||||

| 选定的操作数据 | 8 | |||||||||||||||||||||||||

| 调整后的运营资金和运营资金 | 9 | |||||||||||||||||||||||||

| 调整后的运营资金 | 10 | |||||||||||||||||||||||||

| 资本结构 | 11 | |||||||||||||||||||||||||

| 比率摘要 | 16 | |||||||||||||||||||||||||

| 应收抵押贷款票据摘要 | 17 | |||||||||||||||||||||||||

| 未合并的合资企业摘要 | 18 | |||||||||||||||||||||||||

| 投资支出和处置摘要 | 19 | |||||||||||||||||||||||||

| 在建房产-投资支出估算 | 20 | |||||||||||||||||||||||||

| 投资组合详情 | 21 | |||||||||||||||||||||||||

| 租约到期 | 22 | |||||||||||||||||||||||||

| 总收入排名前十的客户 | 23 | |||||||||||||||||||||||||

| 指导 | 24 | |||||||||||||||||||||||||

| 定义-非公认会计准则财务指标 | 25 | |||||||||||||||||||||||||

| 附录-某些非公认会计准则财务指标的对账 | 28 | |||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 2 页 | |||||||

| 关于前瞻性陈述的警示性声明 | ||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 3 页 | |||||||

| 公司简介 | ||||||||||||||

| 该公司 | 公司战略 | |||||||

| EPR Properties(“我们”、“我们的”、“EPR” 或 “公司”)是一家自我管理和自我管理的房地产投资信托基金。EPR成立于1997年8月,是一家马里兰州房地产投资信托基金(“REIT”),首次公开募股于1997年11月18日完成。 | 我们的主要业务目标是通过实现调整后运营资金(“FFOAA”)和每股分红的可预测增长来提高股东价值。 | |||||||

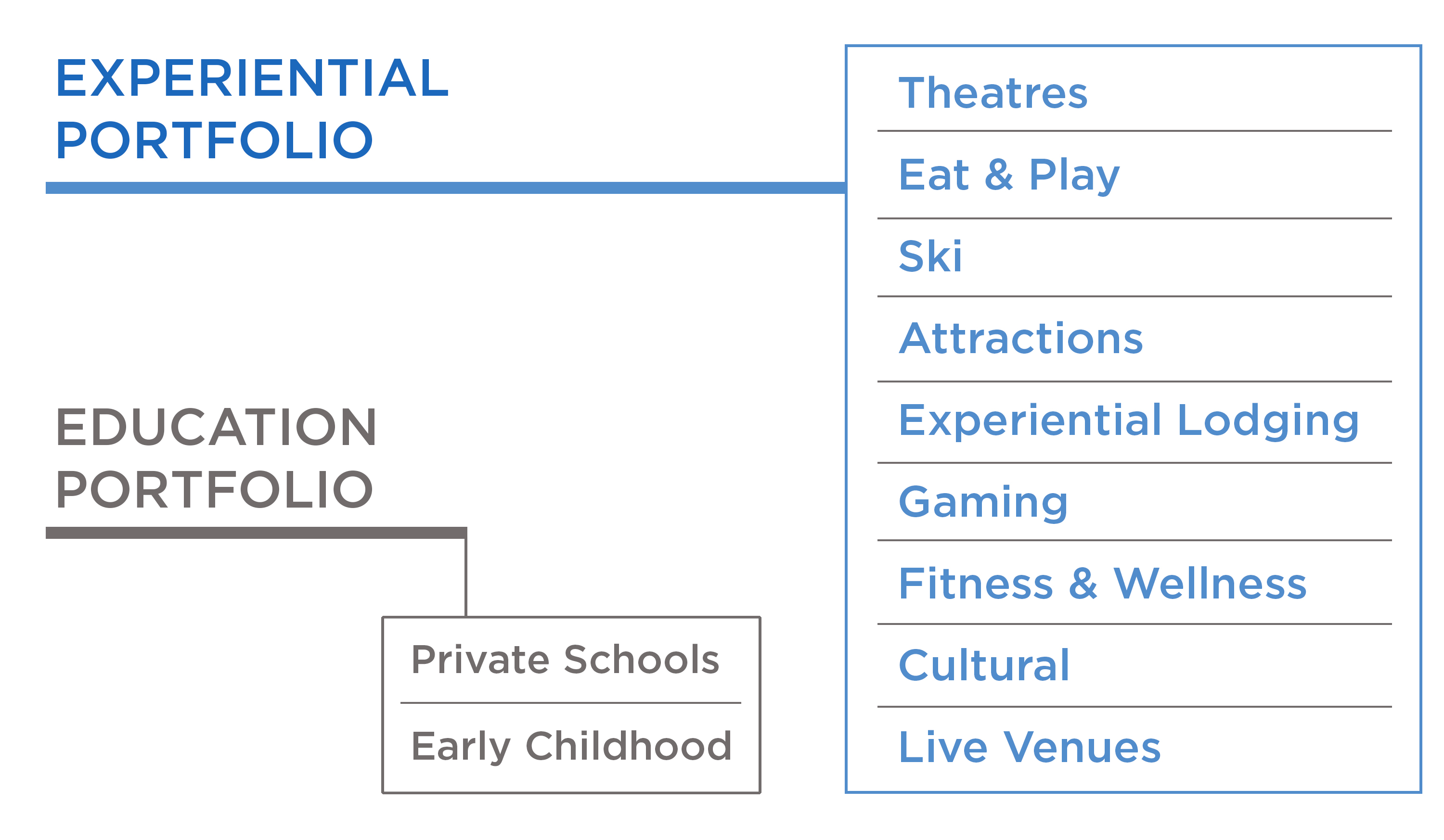

| 我们的战略增长侧重于收购或开发多元化的体验式房地产场所投资组合,这些场所通过促进户外集中的娱乐、娱乐和休闲体验来创造价值,让消费者选择花费可自由支配的时间和金钱。该战略是由不断增长的体验经济的长期趋势推动的。 | ||||||||

| 从那时起,该公司一直是领先的体验式净租赁房地产投资信托基金,专门经营精选的经久不衰的体验式房地产。我们专注于扩大我们的体验式投资组合,提供各种持久、集中的娱乐、娱乐和休闲活动。另外,我们的教育投资组合是一项传统投资,可提供更多的地域和运营商多样性。 | ||||||||

| 这种重点与我们对每种房产类型的知识深度一致,从而创造了竞争优势,使我们能够更快地确定关键的市场趋势。我们特意将信息和独创性应用于目标房产,这些房产代表了我们每种现有房地产类型或未来潜在投资的逻辑延伸。 | ||||||||

| ||||||||

| 作为战略规划和投资组合管理流程的一部分,我们根据以下承保原则评估新机会: | ||||||||

| ||||||||

| 建立首屈一指的体验式房地产投资组合 | ||||||||||||||||||||

|  |  |  | |||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 4 页 | |||||||

| 投资者信息 | ||||||||

| 高级管理层 | ||||||||

| 格雷格西尔弗斯 | 马克·彼得森 | |||||||

| 董事长兼首席执行官 | 执行副总裁兼首席财务官 | |||||||

| 克雷格·埃 | 格雷格·齐默尔曼 | |||||||

| 执行副总裁、总法律顾问兼秘书 | 执行副总裁兼首席投资官 | |||||||

| Tonya Mater | 伊丽莎白· | |||||||

| 高级副总裁兼首席会计官 | 高级副总裁-人力资源和行政 | |||||||

| 保罗·特维 | 格温·约翰逊 | |||||||

| 高级副总裁兼助理总法律顾问 | 资产管理高级副总裁 | |||||||

| 公司信息 | ||||||||

| 公司总部 | 交易符号 | |||||||

| 核桃街 909 号,200 套房 | 普通股: | |||||||

| 密苏里州堪萨斯城 64106 | EPR | |||||||

| 816-472-1700 | 优先股: | |||||||

| www.eprkc.com | EPR-Prc | |||||||

| epr-pre | ||||||||

| 证券交易所上市 | epr-prg | |||||||

| 纽约证券交易所 | ||||||||

| 股票研究报道 | ||||||||

| 美国银行美林证券 | 杰弗里·斯佩克特/约书亚·丹纳莱因 | 646-855-1363 | ||||||

| 花旗环球市场 | 尼克·约瑟夫 | 212-816-1383 | ||||||

| 詹尼蒙哥马利斯科特 | 罗伯·史蒂文森 | 646-840-3217 | ||||||

| 摩根大通 | 安东尼保隆 | 212-622-6682 | ||||||

| JMP 证券 | 米奇·日耳曼 | 212-906-3537 | ||||||

| 堪萨斯城资本协会 | 乔纳森·布拉兹 | 816-932-8019 | ||||||

| Keybanc 资本市场 | 托德·托马斯 | 917-368-2286 | ||||||

| 拉登堡塔尔曼 | 约翰·马索卡 | 212-409-2056 | ||||||

| 雷蒙德·詹姆斯律师事务所 | RJ Milligan | 727-567-2585 | ||||||

| 加拿大皇家银行资本市场 | 迈克尔·卡罗尔 | 440-715-2649 | ||||||

| Stifel | 西蒙·亚尔马克 | 443-224-1345 | ||||||

| Truist | 金基彬 | 212-303-4124 | ||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 5 页 | |||||||

| 精选财务信息 | ||||||||||||||

| (未经审计,美元和股份,以千计) | ||||||||||||||

| 截至3月31日的三个月 | ||||||||||||||

| 操作信息: | 2023 | 2022 | ||||||||||||

| 收入 | $ | 171,396 | $ | 157,472 | ||||||||||

| EPR Properties普通股股东可获得的净收入 | 51,624 | 36,159 | ||||||||||||

| 息税折旧摊销前利润 (1) | 135,622 | 122,773 | ||||||||||||

| 调整后的息税折旧摊销前利润 (1) | 136,479 | 124,162 | ||||||||||||

| 利息支出,净额 | 31,722 | 33,260 | ||||||||||||

| 资本化利息 | 783 | 200 | ||||||||||||

| 直线型租金收入 | 2,105 | 595 | ||||||||||||

| 优先股申报的股息 | 6,033 | 6,033 | ||||||||||||

| 普通股申报的股息 | 62,109 | 58,099 | ||||||||||||

| 一般和管理费用 | 13,965 | 13,224 | ||||||||||||

| 3月31日 | ||||||||||||||

| 资产负债表信息: | 2023 | 2022 | ||||||||||||

| 总资产 | $ | 5,756,615 | $ | 5,818,070 | ||||||||||

| 累计折旧 | 1,341,527 | 1,206,317 | ||||||||||||

| 现金和现金等价物 | 96,438 | 323,761 | ||||||||||||

| 累计折旧前的总资产减去现金和现金等价物(总资产) | 7,001,704 | 6,700,626 | ||||||||||||

| 债务 | 2,811,653 | 2,805,853 | ||||||||||||

| 递延融资费用,净额 | 29,576 | 35,376 | ||||||||||||

| 净负债 (1) | 2,744,791 | 2,517,468 | ||||||||||||

| 公平 | 2,531,162 | 2,601,114 | ||||||||||||

| 已发行普通股 | 75,277 | 74,968 | ||||||||||||

| 总市值(使用EOP收盘价和清算值)(2) | 5,983,807 | 6,989,981 | ||||||||||||

| 净负债/总市值比率 (1) | 46 | % | 36 | % | ||||||||||

| 债务与总资产比率 | 49 | % | 48 | % | ||||||||||

| 净负债/总资产比率 (1) | 39 | % | 38 | % | ||||||||||

| 净负债/调整后的息税折旧摊销前利润比率 (1) (3) | 5.0 | 5.1 | ||||||||||||

(1) 有关定义,请参阅第 25 页至第 27 页。如适用,请参阅第 31 页的计算。 | ||||||||||||||

| (2) 参见第 15 页的计算。 | ||||||||||||||

(3) 在本计算中,调整后的息税折旧摊销前利润是三个月期间的调整后息税折旧摊销前利润乘以四。有关定义,请参见第 25 页至第 27 页。参见第 31 页的计算。 | ||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 6 页 | |||||||

| 选定的资产负债表信息 | ||||||||||||||||||||||||||||||||||||||

| (未经审计,千美元) | ||||||||||||||||||||||||||||||||||||||

| 资产 | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | 2021 年第四季度 | ||||||||||||||||||||||||||||||||

| 房地产投资 | $ | 6,049,869 | $ | 6,016,776 | $ | 6,048,144 | $ | 6,081,941 | $ | 5,945,204 | $ | 5,880,825 | ||||||||||||||||||||||||||

| 减去:累计折旧 | (1,341,527) | (1,302,640) | (1,278,427) | (1,243,240) | (1,206,317) | (1,167,734) | ||||||||||||||||||||||||||||||||

| 持有待开发的土地 | 20,168 | 20,168 | 20,168 | 20,168 | 20,168 | 20,168 | ||||||||||||||||||||||||||||||||

| 正在开发的房产 | 85,829 | 76,029 | 56,347 | 8,241 | 10,885 | 42,362 | ||||||||||||||||||||||||||||||||

| 经营租赁使用权资产 | 197,357 | 200,985 | 199,031 | 202,708 | 177,174 | 180,808 | ||||||||||||||||||||||||||||||||

| 抵押贷款票据和相关的应计应收利息,净额 | 461,263 | 457,268 | 399,485 | 374,617 | 370,021 | 370,159 | ||||||||||||||||||||||||||||||||

| 投资合资企业 | 50,978 | 52,964 | 50,124 | 47,705 | 36,564 | 36,670 | ||||||||||||||||||||||||||||||||

| 现金和现金等价物 | 96,438 | 107,934 | 160,838 | 168,266 | 323,761 | 288,822 | ||||||||||||||||||||||||||||||||

| 限制性现金 | 2,599 | 2,577 | 5,252 | 1,277 | 2,956 | 1,079 | ||||||||||||||||||||||||||||||||

| 应收账款 | 50,591 | 53,587 | 53,375 | 60,176 | 60,704 | 78,073 | ||||||||||||||||||||||||||||||||

| 其他资产 | 83,050 | 73,053 | 78,422 | 71,583 | 76,950 | 69,918 | ||||||||||||||||||||||||||||||||

| 总资产 | $ | 5,756,615 | $ | 5,758,701 | $ | 5,792,759 | $ | 5,793,442 | $ | 5,818,070 | $ | 5,801,150 | ||||||||||||||||||||||||||

| 负债和权益 | ||||||||||||||||||||||||||||||||||||||

| 负债: | ||||||||||||||||||||||||||||||||||||||

应付账款和应计负债 | $ | 76,244 | $ | 80,087 | $ | 83,384 | $ | 67,178 | $ | 92,999 | $ | 73,462 | ||||||||||||||||||||||||||

经营租赁负债 | 238,096 | 241,407 | 237,254 | 240,595 | 215,112 | 218,795 | ||||||||||||||||||||||||||||||||

应付普通股息 | 21,826 | 21,405 | 21,411 | 21,146 | 20,946 | 18,896 | ||||||||||||||||||||||||||||||||

应付优先股息 | 6,033 | 6,033 | 6,033 | 6,033 | 6,033 | 6,034 | ||||||||||||||||||||||||||||||||

未赚取的租金和利息 | 71,601 | 63,939 | 79,943 | 72,833 | 76,013 | 61,559 | ||||||||||||||||||||||||||||||||

信用额度 | — | — | — | — | — | — | ||||||||||||||||||||||||||||||||

递延融资费用,净额 | (29,576) | (31,118) | (32,642) | (34,149) | (35,376) | (36,864) | ||||||||||||||||||||||||||||||||

其他债务 | 2,841,229 | 2,841,229 | 2,841,229 | 2,841,229 | 2,841,229 | 2,841,229 | ||||||||||||||||||||||||||||||||

| 负债总额 | 3,225,453 | 3,222,982 | 3,236,612 | 3,214,865 | 3,216,956 | 3,183,111 | ||||||||||||||||||||||||||||||||

| 股权: | ||||||||||||||||||||||||||||||||||||||

普通股和额外实收资本 | 3,911,064 | 3,900,557 | 3,896,179 | 3,891,509 | 3,887,065 | 3,877,639 | ||||||||||||||||||||||||||||||||

按面值计算的优先股 | 148 | 148 | 148 | 148 | 148 | 148 | ||||||||||||||||||||||||||||||||

库存股 | (273,904) | (269,751) | (269,744) | (269,608) | (269,608) | (264,817) | ||||||||||||||||||||||||||||||||

| 累计其他综合收益 | 1,823 | 1,897 | 1,097 | 10,675 | 10,471 | 9,955 | ||||||||||||||||||||||||||||||||

超过净收益的分配 | (1,107,969) | (1,097,132) | (1,071,533) | (1,054,147) | (1,026,962) | (1,004,886) | ||||||||||||||||||||||||||||||||

| 权益总额 | 2,531,162 | 2,535,719 | 2,556,147 | 2,578,577 | 2,601,114 | 2,618,039 | ||||||||||||||||||||||||||||||||

| 负债和权益总额 | $ | 5,756,615 | $ | 5,758,701 | $ | 5,792,759 | $ | 5,793,442 | $ | 5,818,070 | $ | 5,801,150 | ||||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 7 页 | |||||||

| 选定的操作数据 | |||||||||||||||||||||||||||||||||||

| (未经审计,千美元) | |||||||||||||||||||||||||||||||||||

| 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | 2021 年第四季度 | ||||||||||||||||||||||||||||||

| 租金收入 | $ | 151,591 | $ | 152,652 | $ | 140,471 | $ | 142,875 | $ | 139,603 | $ | 137,345 | |||||||||||||||||||||||

| 其他收入 | 9,333 | 16,756 | 11,360 | 9,961 | 9,305 | 9,014 | |||||||||||||||||||||||||||||

| 抵押贷款和其他融资收入 | 10,472 | 9,295 | 9,579 | 7,610 | 8,564 | 8,547 | |||||||||||||||||||||||||||||

| 总收入 | 171,396 | 178,703 | 161,410 | 160,446 | 157,472 | 154,906 | |||||||||||||||||||||||||||||

| 物业运营费用 | 14,155 | 13,747 | 14,707 | 13,592 | 13,939 | 12,933 | |||||||||||||||||||||||||||||

| 其他费用 | 8,950 | 7,705 | 9,135 | 8,872 | 8,097 | 8,313 | |||||||||||||||||||||||||||||

| 一般和管理费用 | 13,965 | 13,082 | 12,582 | 12,691 | 13,224 | 10,496 | |||||||||||||||||||||||||||||

| 交易成本 | 270 | 993 | 148 | 1,145 | 2,247 | 60 | |||||||||||||||||||||||||||||

| 信用损失费用(收益) | 587 | 1,369 | 241 | 9,512 | (306) | (2,295) | |||||||||||||||||||||||||||||

| 减值费用 | — | 22,998 | — | — | 4,351 | — | |||||||||||||||||||||||||||||

| 折旧和摊销 | 41,204 | 41,303 | 41,539 | 40,766 | 40,044 | 40,294 | |||||||||||||||||||||||||||||

| 运营费用总额 | 79,131 | 101,197 | 78,352 | 86,578 | 81,596 | 69,801 | |||||||||||||||||||||||||||||

| 出售房地产的(亏损)收益 | (560) | 347 | 304 | — | — | 16,382 | |||||||||||||||||||||||||||||

| 运营收入 | 91,705 | 77,853 | 83,362 | 73,868 | 75,876 | 101,487 | |||||||||||||||||||||||||||||

| 与贷款再融资或还款相关的成本 | — | — | — | — | — | 20,469 | |||||||||||||||||||||||||||||

| 利息支出,净额 | 31,722 | 31,879 | 32,747 | 33,289 | 33,260 | 34,005 | |||||||||||||||||||||||||||||

| 合资企业的权益亏损(收入) | 1,985 | 3,559 | (572) | (1,421) | 106 | 2,059 | |||||||||||||||||||||||||||||

| 合资企业的减值费用 | — | — | — | 647 | — | — | |||||||||||||||||||||||||||||

| 所得税前收入 | 57,998 | 42,415 | 51,187 | 41,353 | 42,510 | 44,954 | |||||||||||||||||||||||||||||

| 所得税支出 | 341 | 86 | 388 | 444 | 318 | 397 | |||||||||||||||||||||||||||||

| 净收入 | 57,657 | 42,329 | 50,799 | 40,909 | 42,192 | 44,557 | |||||||||||||||||||||||||||||

| 优先股息要求 | 6,033 | 6,042 | 6,033 | 6,033 | 6,033 | 6,034 | |||||||||||||||||||||||||||||

| EPR Properties普通股股东可获得的净收入 | $ | 51,624 | $ | 36,287 | $ | 44,766 | $ | 34,876 | $ | 36,159 | $ | 38,523 | |||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 8 页 | |||||||

| 调整后的运营资金和运营资金 | |||||||||||||||||||||||||||||||||||

| (未经审计,除每股信息外,以千美元计) | |||||||||||||||||||||||||||||||||||

| 运营资金(“FFO”)(1): | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | 2021 年第四季度 | |||||||||||||||||||||||||||||

| EPR Properties普通股股东可获得的净收入 | $ | 51,624 | $ | 36,287 | $ | 44,766 | $ | 34,876 | $ | 36,159 | $ | 38,523 | |||||||||||||||||||||||

| 出售房地产的亏损(收益) | 560 | (347) | (304) | — | — | (16,382) | |||||||||||||||||||||||||||||

| 房地产投资减值,净额 | — | 21,030 | — | — | 4,351 | — | |||||||||||||||||||||||||||||

| 房地产折旧和摊销 | 41,000 | 41,100 | 41,331 | 40,563 | 39,827 | 40,095 | |||||||||||||||||||||||||||||

| 合资企业折旧的分配份额 | 2,055 | 1,833 | 2,093 | 1,996 | 1,487 | 1,561 | |||||||||||||||||||||||||||||

| 合资企业的减值费用 | — | — | — | 647 | — | — | |||||||||||||||||||||||||||||

| EPR Properties的普通股股东可以使用FFO | $ | 95,239 | $ | 99,903 | $ | 87,886 | $ | 78,082 | $ | 81,824 | $ | 63,797 | |||||||||||||||||||||||

| EPR Properties的普通股股东可以使用FFO | $ | 95,239 | $ | 99,903 | $ | 87,886 | $ | 78,082 | $ | 81,824 | $ | 63,797 | |||||||||||||||||||||||

| 增加:C系列优先股的优先股息 | 1,938 | 1,938 | 1,938 | 1,938 | 1,938 | — | |||||||||||||||||||||||||||||

| 增加:E系列优先股的优先股息 | 1,938 | 1,939 | 1,939 | 1,939 | 1,939 | — | |||||||||||||||||||||||||||||

| EPR Properties的普通股股东可以使用摊薄后的FFO | $ | 99,115 | $ | 103,780 | $ | 91,763 | $ | 81,959 | $ | 85,701 | $ | 63,797 | |||||||||||||||||||||||

| 调整后的运营资金(“FFOAA”)(1): | |||||||||||||||||||||||||||||||||||

| EPR Properties的普通股股东可以使用FFO | $ | 95,239 | $ | 99,903 | $ | 87,886 | $ | 78,082 | $ | 81,824 | $ | 63,797 | |||||||||||||||||||||||

| 交易成本 | 270 | 993 | 148 | 1,145 | 2,247 | 60 | |||||||||||||||||||||||||||||

| 信用损失费用(收益) | 587 | 1,369 | 241 | 9,512 | (306) | (2,295) | |||||||||||||||||||||||||||||

| 与贷款再融资或还款相关的成本 | — | — | — | — | — | 20,469 | |||||||||||||||||||||||||||||

| 销售参与收入(包含在其他收入中) | — | (9,134) | — | — | — | — | |||||||||||||||||||||||||||||

| 经营租赁使用权资产的减值 | — | 1,968 | — | — | — | — | |||||||||||||||||||||||||||||

| 保险追回收益(包含在其他收入中) | — | — | — | — | (552) | (1,151) | |||||||||||||||||||||||||||||

| 递延所得税优惠 | (90) | (132) | (37) | — | — | — | |||||||||||||||||||||||||||||

| 经调整后,EPR Properties的普通股股东可以获得FFO | $ | 96,006 | $ | 94,967 | $ | 88,238 | $ | 88,739 | $ | 83,213 | $ | 80,880 | |||||||||||||||||||||||

| 经调整后,EPR Properties的普通股股东可以获得FFO | $ | 96,006 | $ | 94,967 | $ | 88,238 | $ | 88,739 | $ | 83,213 | $ | 80,880 | |||||||||||||||||||||||

| 增加:C系列优先股的优先股息 | 1,938 | 1,938 | 1,938 | 1,938 | 1,938 | 1,938 | |||||||||||||||||||||||||||||

| 增加:E系列优先股的优先股息 | 1,938 | 1,939 | 1,939 | 1,939 | 1,939 | 1,939 | |||||||||||||||||||||||||||||

| 经调整后可供EPR Properties普通股股东使用的摊薄后FFO | $ | 99,882 | $ | 98,844 | $ | 92,115 | $ | 92,616 | $ | 87,090 | $ | 84,757 | |||||||||||||||||||||||

| 每股普通股FFO: | |||||||||||||||||||||||||||||||||||

| 基本 | $ | 1.27 | $ | 1.33 | $ | 1.17 | $ | 1.04 | $ | 1.09 | $ | 0.85 | |||||||||||||||||||||||

| 稀释 | 1.25 | 1.31 | 1.16 | 1.04 | 1.09 | 0.85 | |||||||||||||||||||||||||||||

| 经调整后的每股普通股FFO: | |||||||||||||||||||||||||||||||||||

| 基本 | $ | 1.28 | $ | 1.27 | $ | 1.18 | $ | 1.18 | $ | 1.11 | $ | 1.08 | |||||||||||||||||||||||

| 稀释 | 1.26 | 1.25 | 1.16 | 1.17 | 1.10 | 1.08 | |||||||||||||||||||||||||||||

| 用于计算的份额(以千计): | |||||||||||||||||||||||||||||||||||

| 基本 | 75,084 | 75,022 | 75,016 | 74,986 | 74,843 | 74,806 | |||||||||||||||||||||||||||||

| 稀释 | 75,283 | 75,111 | 75,183 | 75,234 | 75,047 | 74,808 | |||||||||||||||||||||||||||||

| 稀释型 C 系列优先股的影响 | 2,272 | 2,261 | 2,250 | 2,245 | 2,241 | 2,237 | |||||||||||||||||||||||||||||

| 稀释型 E 系列优先股的影响 | 1,663 | 1,664 | 1,664 | 1,664 | 1,664 | 1,664 | |||||||||||||||||||||||||||||

| 调整后已发行摊薄后的 C 系列和 E 系列加权平均股数 | 79,218 | 79,036 | 79,097 | 79,143 | 78,952 | 78,709 | |||||||||||||||||||||||||||||

(1) 有关定义,请参阅第 25 页至第 27 页。 | |||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 9 页 | |||||||

| 调整后的运营资金 | ||||||||||||||||||||||||||||||||||||||

| (未经审计,除每股信息外,以千美元计) | ||||||||||||||||||||||||||||||||||||||

| 调整后的运营资金(“AFFO”)(1): | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | 2021 年第四季度 | ||||||||||||||||||||||||||||||||

EPR Properties的普通股股东可以使用FFO | $ | 95,239 | $ | 99,903 | $ | 87,886 | $ | 78,082 | $ | 81,824 | $ | 63,797 | ||||||||||||||||||||||||||

| 调整: | ||||||||||||||||||||||||||||||||||||||

| 交易成本 | 270 | 993 | 148 | 1,145 | 2,247 | 60 | ||||||||||||||||||||||||||||||||

| 信用损失费用(收益) | 587 | 1,369 | 241 | 9,512 | (306) | (2,295) | ||||||||||||||||||||||||||||||||

与贷款再融资或还款相关的成本 | — | — | — | — | — | 20,469 | ||||||||||||||||||||||||||||||||

| 销售参与收入(包含在其他收入中) | — | (9,134) | — | — | — | — | ||||||||||||||||||||||||||||||||

| 经营租赁使用权资产的减值 | — | 1,968 | — | — | — | — | ||||||||||||||||||||||||||||||||

| 保险追回收益(包含在其他收入中) | — | — | — | — | (552) | (1,151) | ||||||||||||||||||||||||||||||||

| 递延所得税优惠 | (90) | (132) | (37) | — | — | — | ||||||||||||||||||||||||||||||||

| 非房地产折旧和摊销 | 204 | 203 | 208 | 203 | 217 | 199 | ||||||||||||||||||||||||||||||||

| 递延融资费用摊销 | 2,129 | 2,109 | 2,090 | 2,090 | 2,071 | 2,335 | ||||||||||||||||||||||||||||||||

管理层和受托人的基于股份的薪酬支出 | 4,322 | 4,114 | 4,138 | 4,169 | 4,245 | 3,685 | ||||||||||||||||||||||||||||||||

| 摊销高于/低于市场价的租约、净额和租户补贴 | (89) | (90) | (89) | (89) | (87) | (92) | ||||||||||||||||||||||||||||||||

| 维护资本支出 (2) | (2,176) | (2,674) | (386) | (134) | (1,351) | (1,718) | ||||||||||||||||||||||||||||||||

| 直线型租金收入 | (2,105) | (2,291) | (2,374) | (1,733) | (595) | (1,974) | ||||||||||||||||||||||||||||||||

| 直线式地面转租费用 | 565 | 581 | 602 | 261 | 248 | 89 | ||||||||||||||||||||||||||||||||

抵押贷款和其他融资收入的非现金部分 | (122) | (120) | (119) | (118) | (116) | (114) | ||||||||||||||||||||||||||||||||

| EPR Properties的普通股股东可以使用AFFO | $ | 98,734 | $ | 96,799 | $ | 92,308 | $ | 93,388 | $ | 87,845 | $ | 83,290 | ||||||||||||||||||||||||||

| EPR Properties的普通股股东可以使用AFFO | $ | 98,734 | $ | 96,799 | $ | 92,308 | $ | 93,388 | $ | 87,845 | $ | 83,290 | ||||||||||||||||||||||||||

| 增加:C系列优先股的优先股息 | 1,938 | 1,938 | 1,938 | 1,938 | 1,938 | 1,938 | ||||||||||||||||||||||||||||||||

| 增加:E系列优先股的优先股息 | 1,938 | 1,939 | 1,939 | 1,939 | 1,939 | 1,939 | ||||||||||||||||||||||||||||||||

| EPR Properties的普通股股东可获得摊薄后的AF | $ | 102,610 | $ | 100,676 | $ | 96,185 | $ | 97,265 | $ | 91,722 | $ | 87,167 | ||||||||||||||||||||||||||

加权平均摊薄后已发行股数(千股) | 75,283 | 75,111 | 75,183 | 75,234 | 75,047 | 74,808 | ||||||||||||||||||||||||||||||||

| 稀释型 C 系列优先股的影响 | 2,272 | 2,261 | 2,250 | 2,245 | 2,241 | 2,237 | ||||||||||||||||||||||||||||||||

| 稀释型 E 系列优先股的影响 | 1,663 | 1,664 | 1,664 | 1,664 | 1,664 | 1,664 | ||||||||||||||||||||||||||||||||

| 调整后已发行摊薄后的加权平均股数 | 79,218 | 79,036 | 79,097 | 79,143 | 78,952 | 78,709 | ||||||||||||||||||||||||||||||||

| 摊薄后每股普通股AFFO | $ | 1.30 | $ | 1.27 | $ | 1.22 | $ | 1.23 | $ | 1.16 | $ | 1.11 | ||||||||||||||||||||||||||

| 每股普通股申报的股息 | $ | 0.825 | $ | 0.825 | $ | 0.825 | $ | 0.825 | $ | 0.775 | $ | 0.750 | ||||||||||||||||||||||||||

| AFFO 支付率 (3) | 63 | % | 65 | % | 68 | % | 67 | % | 67 | % | 68 | % | ||||||||||||||||||||||||||

(1) 有关定义,请参阅第 25 页至第 27 页。 | ||||||||||||||||||||||||||||||||||||||

| (2) 包括维护资本支出和某些第二代租户改善和租赁佣金。 | ||||||||||||||||||||||||||||||||||||||

| (3) AFFO派息率的计算方法是将每股普通股申报的股息除以摊薄后每股普通股的AFFO。 | ||||||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 10 页 | |||||||

截至2023年3月31日的资本结构 | |||||||||||||||||||||||||||||||||||

| (未经审计,千美元) | |||||||||||||||||||||||||||||||||||

| 合并债务 | |||||||||||||||||||||||||||||||||||

| 债务到期本金付款: | |||||||||||||||||||||||||||||||||||

| 债券/定期贷款/其他 (1) | 无抵押信贷额度 (2) | 无抵押的优先票据 | 总计 | 加权平均利率 | |||||||||||||||||||||||||||||||

| 年 | |||||||||||||||||||||||||||||||||||

| 2023 | $ | — | $ | — | $ | — | $ | — | —% | ||||||||||||||||||||||||||

| 2024 | — | — | 136,637 | 136,637 | 4.35% | ||||||||||||||||||||||||||||||

| 2025 | — | — | 300,000 | 300,000 | 4.50% | ||||||||||||||||||||||||||||||

| 2026 | — | — | 629,597 | 629,597 | 4.70% | ||||||||||||||||||||||||||||||

| 2027 | — | — | 450,000 | 450,000 | 4.50% | ||||||||||||||||||||||||||||||

| 2028 | — | — | 400,000 | 400,000 | 4.95% | ||||||||||||||||||||||||||||||

| 2029 | — | — | 500,000 | 500,000 | 3.75% | ||||||||||||||||||||||||||||||

| 2030 | — | — | — | — | —% | ||||||||||||||||||||||||||||||

| 2031 | — | — | 400,000 | 400,000 | 3.60% | ||||||||||||||||||||||||||||||

| 2032 | — | — | — | — | —% | ||||||||||||||||||||||||||||||

| 2033 | — | — | — | — | —% | ||||||||||||||||||||||||||||||

| 此后 | 24,995 | — | — | 24,995 | 2.53% | ||||||||||||||||||||||||||||||

| 减去:递延融资成本,净额 | — | — | — | (29,576) | —% | ||||||||||||||||||||||||||||||

| $ | 24,995 | $ | — | $ | 2,816,234 | $ | 2,811,653 | 4.32% | |||||||||||||||||||||||||||

| 平衡 | 加权平均利率 | 加权平均到期日 | |||||||||||||||||||||||||||||||||

| 固定利率无抵押债务 | $ | 2,816,234 | 4.30 | % | 4.78 | ||||||||||||||||||||||||||||||

| 固定利率担保债务 (1) | 24,995 | 2.53 | % | 24.33 | |||||||||||||||||||||||||||||||

| 减去:递延融资成本,净额 | (29,576) | — | % | — | |||||||||||||||||||||||||||||||

| 总计 | $ | 2,811,653 | 4.32 | % | 5.00 | ||||||||||||||||||||||||||||||

| (1) 包括截至2024年9月30日通过利率互换固定的2500万美元有担保债券。 | |||||||||||||||||||||||||||||||||||

| (2) 无抵押循环信贷额度摘要: | |||||||||||||||||||||||||||||||||||

| 平衡 | 率 | ||||||||||||||||||||||||||||||||||

| 承诺 | 2023 年 3 月 31 日 | 成熟 | 2023 年 3 月 31 日 | ||||||||||||||||||||||||||||||||

| $1,000,000 | $— | 2025年10月6日 | 6.107% | ||||||||||||||||||||||||||||||||

注意:该贷款将于 2025 年 10 月 6 日到期,有两次六个月的延期可供公司选择,并包括一项手风琴功能,根据该功能,在每种情况下,最高借款额度均可从10亿美元增加到20亿美元,但须遵守某些条款和条件。 | |||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 11 页 | |||||||

截至2023年3月31日和2022年12月31日的资本结构 | |||||||||||

| (未经审计,千美元) | |||||||||||

| 合并债务(续) | |||||||||||

| 债务摘要: | 2023年3月31日 | 2022年12月31日 | |||||||||

| 优先无抵押应付票据,4.35%,到期于2024年8月22日 | $ | 136,637 | $ | 136,637 | |||||||

| 优先无抵押应付票据,4.50%,2025年4月1日到期 | 300,000 | 300,000 | |||||||||

| 优先无抵押应付票据,4.56%,到期于2026年8月22日 | 179,597 | 179,597 | |||||||||

| 优先无抵押应付票据,4.75%,到期于2026年12月15日 | 450,000 | 450,000 | |||||||||

| 优先无抵押应付票据,4.50%,2027年6月1日到期 | 450,000 | 450,000 | |||||||||

| 优先无抵押应付票据,4.95%,到期于2028年4月15日 | 400,000 | 400,000 | |||||||||

| 优先无抵押应付票据,3.75%,到期于2029年8月15日 | 500,000 | 500,000 | |||||||||

| 优先无抵押应付票据,3.60%,到期于2031年11月15日 | 400,000 | 400,000 | |||||||||

| 应付债券,浮动利率,在2026年9月30日之前固定为2.53%,到期于2047年8月1日 | 24,995 | 24,995 | |||||||||

| 减去:递延融资成本,净额 | (29,576) | (31,118) | |||||||||

| 债务总额 | $ | 2,811,653 | $ | 2,810,111 | |||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 12 页 | |||||||

| 资本结构 | |||||||||||||||||||||||

| 高级笔记 | |||||||||||||||||||||||

截至2023年3月31日的优先债务评级 | |||||||||||||||||||||||

| 穆迪 | Baa3(稳定) | ||||||||||||||||||||||

| 惠誉 | BBB-(稳定) | ||||||||||||||||||||||

| 标准普尔 | BBB-(稳定) | ||||||||||||||||||||||

| 契约摘要 | |||||||||||||||||||||||

截至2023年3月31日,该公司有未偿还的公共优先无抵押票据,固定利率为3.60%、3.75%、4.50%、4.75%和4.95%。这些票据的利息每半年支付一次。这些公开优先无抵押票据包含各种契约,包括:(i)限制任何可能导致公司债务调整后总资产比率超过60%的债务的产生;(ii)限制任何可能导致公司担保债务占调整后总资产比率超过40%的有担保债务的产生;(iii)限制任何可能导致公司偿债覆盖率低于1.5倍的债务的产生;以及 (iv) 始终保持未抵押资产总额不少于 150%公司的未偿无抵押债务。 | |||||||||||||||||||||||

以下是根据票据条款定义和计算的公司3.60%、3.75%、4.50%、4.75%和4.95%的公共优先无抵押票据的主要财务契约摘要。这些计算不是基于美国公认的会计原则或GAAP衡量标准,而是向投资者展示公司仅根据优先无抵押票据的条款承担额外债务的能力,不能衡量公司的流动性或业绩。截至2023年3月31日和2022年12月31日的实际金额为: | |||||||||||||||||||||||

| 实际的 | 实际的 | ||||||||||||||||||||||

| 注意契约 | 必需 | 2023 年第一季度 (1) | 2022 年第四季度 (1) | ||||||||||||||||||||

| 总债务产生限制(总债务/总资产) | ≤ 60% | 40% | 40% | ||||||||||||||||||||

| 有担保债务的产生限制(有担保债务/总资产) | ≤ 40% | —% | —% | ||||||||||||||||||||

| 债务产生限制:还本付息范围(可用于还本付息/年度还本付息的合并收入)——过去十二个月 | ≥ 1.5 x | 4.2x | 4.1x | ||||||||||||||||||||

| 维持未抵押资产总额(未设押资产/无抵押债务) | ≥ 150% 的无抵押债务 | 236% | 235% | ||||||||||||||||||||

| (1) 有关计算的详细信息,请参阅第 14 页。 | |||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 13 页 | |||||||

| 资本结构 | |||||||||||||||||||||||||||||

| 高级笔记 | |||||||||||||||||||||||||||||

| (未经审计,千美元) | |||||||||||||||||||||||||||||

| 盟约计算 | |||||||||||||||||||||||||||||

| 总资产: | 2023年3月31日 | 债务总额: | 2023年3月31日 | ||||||||||||||||||||||||||

| 每张资产负债表的总资产 | $ | 5,756,615 | 有担保债务债务 | $ | 24,995 | ||||||||||||||||||||||||

| 加:累计折旧 | 1,341,527 | 无抵押债务债务: | |||||||||||||||||||||||||||

| 减去:无形资产,净额 | (39,812) | 无抵押债务 | 2,816,234 | ||||||||||||||||||||||||||

| 总资产 | $ | 7,058,330 | 未偿信用证 | — | |||||||||||||||||||||||||

| 担保 | 517 | ||||||||||||||||||||||||||||

| 未设押资产总额: | 2023年3月31日 | 按公允市场价值计算的衍生品,净额,如果负债 | — | ||||||||||||||||||||||||||

| 未抵押房地产资产,毛额 | $ | 6,448,543 | 无抵押债务总额: | $ | 2,816,751 | ||||||||||||||||||||||||

| 现金和现金等价物 | 96,438 | 债务总额 | $ | 2,841,746 | |||||||||||||||||||||||||

| 持有待开发的土地 | 20,168 | ||||||||||||||||||||||||||||

| 正在开发的房产 | 85,829 | ||||||||||||||||||||||||||||

| 未抵押资产总额 | $ | 6,650,978 | |||||||||||||||||||||||||||

| 可用于还本付息的合并收入: | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 过去十二个月 | ||||||||||||||||||||||||

| 调整后的息税摊销前利润 | $ | 136,479 | $ | 135,524 | $ | 129,473 | $ | 129,984 | $ | 531,460 | |||||||||||||||||||

| 减去:调整后的息税折旧摊销前利润中包含的净直线收入 | (2,105) | (2,291) | (2,374) | (1,733) | (8,503) | ||||||||||||||||||||||||

| 可用于还本付息的合并收入 | $ | 134,374 | $ | 133,233 | $ | 127,099 | $ | 128,251 | $ | 522,957 | |||||||||||||||||||

| 年度还本付息: | |||||||||||||||||||||||||||||

| 利息支出,总额 | $ | 33,510 | $ | 33,522 | $ | 33,595 | $ | 33,512 | $ | 134,139 | |||||||||||||||||||

| 减去:递延融资费用摊销 | (2,129) | (2,109) | (2,090) | (2,090) | (8,418) | ||||||||||||||||||||||||

| 年度还本付息 | $ | 31,381 | $ | 31,413 | $ | 31,505 | $ | 31,422 | $ | 125,721 | |||||||||||||||||||

| 还本付息范围 | 4.3 | 4.2 | 4.0 | 4.1 | 4.2 | ||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 14 页 | |||||||

截至2023年3月31日的资本结构 | ||||||||||||||||||||||||||||||||||||||||||||

| (未经审计,除股票信息外,以千美元计) | ||||||||||||||||||||||||||||||||||||||||||||

| 公平 | ||||||||||||||||||||||||||||||||||||||||||||

| 安全 | 已发行股份 | 截至2023年3月31日的每股价格 | 清算优先权 | 股息率 | 可兑换 | 截至2023年3月31日的转换率 | 2023 年 3 月 31 日的转换价格 | |||||||||||||||||||||||||||||||||||||

| 普通股 | 75,276,678 | $38.10 | 不适用 | (1) | 不适用 | 不适用 | 不适用 | |||||||||||||||||||||||||||||||||||||

| C 系列 | 5,392,916 | $17.80 | $134,823 | 5.750% | Y | 0.4213 | $59.34 | |||||||||||||||||||||||||||||||||||||

| E 系列 | 3,446,070 | $26.45 | $86,152 | 9.000% | Y | 0.4826 | $51.80 | |||||||||||||||||||||||||||||||||||||

| G 系列 | 6,000,000 | $16.74 | $150,000 | 5.750% | N | 不适用 | 不适用 | |||||||||||||||||||||||||||||||||||||

| 总市值的计算: | ||||||||||||||||||||||||||||||||||||||||||||

截至2023年3月31日的已发行普通股乘以2023年3月31日的收盘价 | $ | 2,868,041 | ||||||||||||||||||||||||||||||||||||||||||

| C 系列优先股的总清算价值 (2) | 134,823 | |||||||||||||||||||||||||||||||||||||||||||

| E 系列优先股的总清算价值 (2) | 86,152 | |||||||||||||||||||||||||||||||||||||||||||

| G 系列优先股的总清算价值 (2) | 150,000 | |||||||||||||||||||||||||||||||||||||||||||

截至2023年3月31日的净负债 (3) | 2,744,791 | |||||||||||||||||||||||||||||||||||||||||||

| 合并市值总额 | $ | 5,983,807 | ||||||||||||||||||||||||||||||||||||||||||

| (1) 2023年第一季度申报的每月股息总额为每股0.825美元。 | ||||||||||||||||||||||||||||||||||||||||||||

(2) 不包括截至2023年3月31日的应计未付股息 | ||||||||||||||||||||||||||||||||||||||||||||

(3) 有关定义,请参阅第 25 页至第 27 页。 | ||||||||||||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 15 页 | |||||||

| 比率摘要 | |||||||||||||||||||||||||||||||||||

| (未经审计) | |||||||||||||||||||||||||||||||||||

| 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | 2021 年第四季度 | ||||||||||||||||||||||||||||||

| 债务与总资产比率 | 49% | 49% | 48% | 48% | 48% | 48% | |||||||||||||||||||||||||||||

| 净负债与总市值比率 (1) | 46% | 46% | 47% | 41% | 36% | 39% | |||||||||||||||||||||||||||||

| 净负债与总资产比率 (1) | 39% | 39% | 39% | 39% | 38% | 38% | |||||||||||||||||||||||||||||

| 净负债/调整后的息税折旧摊销前利润比率 (1) (2) | 5.0 | 5.0 | 5.2 | 5.1 | 5.1 | 5.2 | |||||||||||||||||||||||||||||

| 利息覆盖率 (3) | 4.0 | 4.0 | 3.8 | 3.8 | 3.7 | 3.5 | |||||||||||||||||||||||||||||

| 固定费用覆盖率 (3) | 3.4 | 3.4 | 3.2 | 3.3 | 3.2 | 3.0 | |||||||||||||||||||||||||||||

| 还本付息覆盖率 (3) | 4.0 | 4.0 | 3.8 | 3.8 | 3.7 | 3.5 | |||||||||||||||||||||||||||||

| FFO 支付率 (4) | 66% | 63% | 71% | 79% | 71% | 88% | |||||||||||||||||||||||||||||

| FFO 作为调整后的派息率 (5) | 65% | 66% | 71% | 71% | 70% | 69% | |||||||||||||||||||||||||||||

| AFFO 支付率 (6) | 63% | 65% | 68% | 67% | 67% | 68% | |||||||||||||||||||||||||||||

(1) 有关定义,请参阅第 25 页至第 27 页。有关详细计算,请参阅前一时期的补充文件(视情况而定)。 | |||||||||||||||||||||||||||||||||||

(2) 本季度调整后的息税折旧摊销前利润乘以四。参见第 31 页的计算。 | |||||||||||||||||||||||||||||||||||

(3) 详细计算见第29页。 | |||||||||||||||||||||||||||||||||||

| (4) FFO派息率的计算方法是将每股普通股申报的股息除以摊薄后每股普通股的FFO。 | |||||||||||||||||||||||||||||||||||

| (5) FFO调整后的派息率是通过将每股普通股申报的股息除以调整后的摊薄后每股普通股的FFO计算得出的。 | |||||||||||||||||||||||||||||||||||

| (6) AFFO派息率的计算方法是将每股普通股申报的股息除以摊薄后每股普通股的AFFO。 | |||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 16 页 | |||||||

| 应收抵押贷款票据摘要 | |||||||||||||||||||||||

| (未经审计,千美元) | |||||||||||||||||||||||

| 截至 (1) 的账面金额 | |||||||||||||||||||||||

| 描述 | 利率 | 还款日/到期日 | 未偿还的抵押贷款本金 | 2023年3月31日 | 2022年12月31日 | ||||||||||||||||||

Eat & play 物业俄勒冈州尤金 | 8.13 | % | 8/31/2024 | $ | 10,750 | $ | 10,417 | $ | 7,780 | ||||||||||||||

景点物业北卡罗来纳州鲍威尔角 | 7.75 | % | 6/30/2025 | 29,378 | 29,179 | 29,227 | |||||||||||||||||

| 内布拉斯加州奥马哈健身与康体物业 | 11.22 | % | 1/3/2027 | 10,905 | 10,925 | 10,898 | |||||||||||||||||

堪萨斯州梅里亚姆健身与康体酒店 | 7.55 | % | 7/31/2029 | 9,090 | 9,199 | 9,195 | |||||||||||||||||

| 内布拉斯加州奥马哈健身与康体物业 | 11.24 | % | 6/30/2030 | 10,539 | 10,571 | 10,531 | |||||||||||||||||

体验式住宿物业田纳西州纳什维尔 | 6.99 | % | 9/30/2031 | 70,000 | 70,969 | 70,576 | |||||||||||||||||

阿拉斯加州吉德伍德滑雪场 | 8.73 | % | 7/31/2032 | 74,204 | 73,557 | 72,366 | |||||||||||||||||

| 科罗拉多州和加利福尼亚州的健身和健康物业 | 7.15 | % | 1/10/2033 | 56,751 | 56,904 | 56,911 | |||||||||||||||||

德克萨斯州奥斯汀的Eat & play酒店 | 11.31 | % | 6/1/2033 | 10,121 | 10,121 | 10,253 | |||||||||||||||||

| 体验式住宿物业 Breaux Bridge,洛杉矶 | 7.25 | % | 3/8/2034 | 11,305 | 11,373 | 11,373 | |||||||||||||||||

| 佛蒙特州西多佛和威尔明顿滑雪场 | 12.14 | % | 12/1/2034 | 51,050 | 51,049 | 51,049 | |||||||||||||||||

俄亥俄州和宾夕法尼亚州四处滑雪场 | 11.24 | % | 12/1/2034 | 37,562 | 37,512 | 37,529 | |||||||||||||||||

俄亥俄州切斯特兰滑雪场 | 11.72 | % | 12/1/2034 | 4,550 | 4,523 | 4,532 | |||||||||||||||||

纽约州亨特滑雪场 | 9.03 | % | 1/5/2036 | 21,000 | 21,000 | 21,000 | |||||||||||||||||

| 犹他州米德维尔吃喝玩乐的房产 | 10.25 | % | 5/31/2036 | 17,505 | 17,505 | 17,505 | |||||||||||||||||

| 俄亥俄州西切斯特Eat & play酒店 | 9.75 | % | 8/1/2036 | 18,068 | 18,067 | 18,066 | |||||||||||||||||

| 科罗拉多州柯林斯堡健身与健康物业 | 8.00 | % | 1/31/2038 | 10,292 | 10,044 | 10,089 | |||||||||||||||||

| 佛罗里达州玛丽湖幼儿教育中心 | 8.10 | % | 5/9/2039 | 4,200 | 4,366 | 4,360 | |||||||||||||||||

| 佛罗里达州利西亚幼儿教育中心 | 8.75 | % | 10/31/2039 | 3,959 | 3,982 | 4,028 | |||||||||||||||||

| 体验式住宿物业,密歇根州弗兰肯默斯(2) | 8.25 | % | 10/14/2042 | — | — | — | |||||||||||||||||

总计 | $ | 461,229 | $ | 461,263 | $ | 457,268 | |||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 17 页 | |||||||

| 未合并的合资企业摘要 | ||||||||||||||||||||

| (未经审计,千美元) | ||||||||||||||||||||

| 财产 | 收购日期 | 财产类型 | 位置 | 截至2023年3月31日的账面价值 | 所有权权益 | |||||||||||||||

| 贝尔维瑟海滩度假村及比奇科姆伯海滩度假酒店 | 12/2018 | 体验式住宿 | 佛罗里达州圣彼得海滩 | $ | 19,393 | 65 | % | |||||||||||||

| 杰利斯通公园沃伦斯 | 8/2021 | 体验式住宿 | 威斯康星州沃伦斯 | 9,650 | 95 | % | ||||||||||||||

| 玛格丽塔维尔露营布罗克斯桥 | 5/2022 | 体验式住宿 | 路易斯安那州布罗克斯桥 | 15,855 | 85 | % | ||||||||||||||

| Jellystone Kozy Res | 11/2022 | 体验式住宿 | 宾夕法尼亚州哈里斯维尔 | 6,080 | 62 | % | ||||||||||||||

截至2023年3月31日 | |||||||||||

| 总计 | 每份 (2) | ||||||||||

| 总资产 | $ | 250,986 | $ | 186,368 | |||||||

| 应付给第三方的抵押贷款票据 | 163,979 | 120,260 | |||||||||

| EPR 应付的抵押贷款票据 (1) | 11,305 | 9,609 | |||||||||

截至2023年3月31日的三个月 | |||||||||||

| 总计 | 每份 (2) | ||||||||||

| 收入和其他收入 | $ | 16,858 | $ | 11,492 | |||||||

| 运营费用 | 15,949 | 11,394 | |||||||||

| 净营业收入 | $ | 909 | $ | 98 | |||||||

| 利息支出 | 2,947 | 2,083 | |||||||||

| 净亏损 | $ | (2,038) | $ | (1,985) | |||||||

| 合资企业折旧的分配份额 (2) | 2,055 | ||||||||||

| FFOAA (2) | $ | 70 | |||||||||

| (1) 应付给EPR的抵押贷款票据将于2034年3月8日到期,到期日为7.25%,到期日为SOFR加7.20%,上限为8%。 | |||||||||||

(2) 非公认会计准则财务指标。有关定义,请参见第 25 页至第 27 页。 | |||||||||||

| 应付给第三方的未合并抵押贷款票据摘要 | |||||||||||||||||

2023年3月31日 | |||||||||||||||||

| 财产 | 成熟 | 扩展 | 利率 | 总计 | 每份 (2) | ||||||||||||

| 贝尔维瑟海滩度假村及比奇科姆伯海滩度假酒店 | 2025年5月18日 | 再延长两次一年 | SOFR 增加 3.65%,截至 2024 年 6 月 1 日,SOFR 上限为 3.5% | $ | 105,000 | $ | 68,250 | ||||||||||

| 杰利斯通公园沃伦斯 | 2031年9月15日 | 不适用 | 4% | 19,962 | 18,964 | ||||||||||||

| 玛格丽塔维尔露营布罗克斯桥 | 2034年3月8日 | 不适用 | 3.85% 至 2025 年 4 月 7 日;4.25% 至 2025 年 4 月 8 日到期 | 38,500 | 32,725 | ||||||||||||

| Jellystone Kozy Res | 2029年11月1日 | 不适用 | 6.38% | 517 | 321 | ||||||||||||

| 应付给第三方的抵押贷款票据总额 | $ | 163,979 | $ | 120,260 | |||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 18 页 | |||||||

| 投资支出和处置摘要 | |||||||||||||||||||||||

| (未经审计,千美元) | |||||||||||||||||||||||

截至2023年3月31日的三个月投资支出 | |||||||||||||||||||||||

| 投资类型 | 总投资支出 | 新发展 | 再开发 | 资产收购 | 抵押票据或应收票据 | 投资合资企业 | |||||||||||||||||

| 剧院 | $ | — | $ | — | $ | — | $ | — | $ | — | $ | — | |||||||||||

| 边吃边玩 | 11,432 | 11,201 | 231 | — | — | — | |||||||||||||||||

| 景点 | 3,494 | — | 3,494 | — | — | — | |||||||||||||||||

| 滑雪 | 1,427 | — | — | — | 1,427 | — | |||||||||||||||||

| 体验式住宿 | 2,658 | — | — | — | — | 2,658 | |||||||||||||||||

| 健身与健康 | 47,369 | 473 | 101 | 43,770 | 3,025 | — | |||||||||||||||||

| 文化 | 145 | — | 145 | — | — | — | |||||||||||||||||

| 全方位体验式 | 66,525 | 11,674 | 3,971 | 43,770 | 4,452 | 2,658 | |||||||||||||||||

| 总投资支出 | $ | 66,525 | $ | 11,674 | $ | 3,971 | $ | 43,770 | $ | 4,452 | $ | 2,658 | |||||||||||

| 2023 年处置 | |||||||||||||||||||||||

截至2023年3月31日的三个月 | |||||||||||||||||||||||

| 投资类型 | 总处置量 | 出售房地产的净收益 | 偿还抵押贷款票据的净收益 | ||||||||||||||||||||

| 边吃边玩 | 4,029 | 4,029 | — | ||||||||||||||||||||

| 全方位体验式 | 4,029 | 4,029 | — | ||||||||||||||||||||

| 教育总数 | — | — | — | ||||||||||||||||||||

| 总处置量 | $ | 4,029 | $ | 4,029 | $ | — | |||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 19 页 | |||||||

在建房产——截至2023年3月31日的投资支出估算 (1) | |||||||||||||||||||||||||||||||||||||||||||||||

| (未经审计,千美元) | |||||||||||||||||||||||||||||||||||||||||||||||

| 2023年3月31日 | 自有量身定制的支出估算 | ||||||||||||||||||||||||||||||||||||||||||||||

| 正在开发的房产 | 项目数量 | 2023 年第二季度 | 2023 年第三季度 | 2023 年第四季度 | 2024 年第一季度 | 其后 | 预期成本总额 (2) | % 已出租 | |||||||||||||||||||||||||||||||||||||||

| 完全量身定制 (3) | $ | 78,619 | 6 | $ | 25,930 | $ | 25,498 | $ | 20,998 | $ | 19,627 | $ | 48,152 | $ | 218,824 | 100 | % | ||||||||||||||||||||||||||||||

非量身定制开发 | 7,210 | ||||||||||||||||||||||||||||||||||||||||||||||

在建物业总数 | $ | 85,829 | |||||||||||||||||||||||||||||||||||||||||||||

| 2023年3月31日 | 自有量身定制的在役估算 | ||||||||||||||||||||||||||||||||||||||||||||||

| 项目数量 | 2023 年第二季度 | 2023 年第三季度 | 2023 年第四季度 | 2024 年第一季度 | 其后 | 在职总数 (2) | 2023 年第一季度实际在职 | ||||||||||||||||||||||||||||||||||||||||

| 完全量身定制 | 6 | $ | — | $ | 36,156 | $ | — | $ | 6,992 | $ | 175,676 | $ | 218,824 | $ | — | ||||||||||||||||||||||||||||||||

| 2023年3月31日 | 按需建造的抵押贷款支出估算 | ||||||||||||||||||||||||||||||||||||||||||||||

| 应收抵押贷款票据 | 项目数量 | 2023 年第二季度 | 2023 年第三季度 | 2023 年第四季度 | 2024 年第一季度 | 其后 | 预期成本总额 (2) | ||||||||||||||||||||||||||||||||||||||||

量身定制抵押贷款票据总额 | $ | 130,461 | 3 | $ | 15,614 | $ | 16,614 | $ | 12,714 | $ | 9,714 | $ | 29,143 | $ | 214,260 | ||||||||||||||||||||||||||||||||

非量身定制抵押贷款票据 | 330,802 | ||||||||||||||||||||||||||||||||||||||||||||||

应收抵押贷款票据总额 | $ | 461,263 | |||||||||||||||||||||||||||||||||||||||||||||

(1) 本附表仅包括公司截至2023年3月31日已开始建造的房产。 | |||||||||||||||||||||||||||||||||||||||||||||||

| (2) “预期总成本” 和 “在职总额” 均反映了公司在竣工后预计将筹集的总资本成本(包括适用的资本化利息或应计利息)。 | |||||||||||||||||||||||||||||||||||||||||||||||

| (3) Total Build-to-suit 不包括与公司在威斯康星州沃伦斯和宾夕法尼亚州哈里斯维尔拥有体验式住宿物业相关的在建房产。据估计,2023年,该公司在这些合资企业上的支出分别为320万美元和700万美元。 | |||||||||||||||||||||||||||||||||||||||||||||||

注意:本时间表包括未来的估算值,公司无法保证时间或金额。开发项目有风险。参见公司最新的10-K表年度报告中的第1A项—— “风险因素”,并在适用的情况下参见公司10-Q表季度报告。 | |||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 20 页 | |||||||

截至2023年3月31日的投资组合详情 | ||||||||||||||||||||||||||

| (未经审计) | ||||||||||||||||||||||||||

| 财产类型 | 属性 | 运营商 | 年化调整后息税折旧摊销前利润 (1) | 战略重点 | ||||||||||||||||||||||

| 剧院 (2) | 172 | 19 | 41 | % | 减少 | |||||||||||||||||||||

| 边吃边玩 | 56 | 8 | (3) | 24 | % | 成长 | ||||||||||||||||||||

| 景点 | 23 | 7 | 11 | % | 成长 | |||||||||||||||||||||

| 滑雪 | 11 | 3 | 7 | % | 成长 | |||||||||||||||||||||

| 体验式住宿 | 7 | 4 | 3 | % | 成长 | |||||||||||||||||||||

| 健身与健康 | 16 | 6 | 4 | % | 成长 | |||||||||||||||||||||

| 赌博 | 1 | 1 | 2 | % | 成长 | |||||||||||||||||||||

| 文化 | 3 | 2 | 1 | % | 成长 | |||||||||||||||||||||

| 体验式作品集 | 289 | 50 | 93 | % | ||||||||||||||||||||||

| 幼儿教育 | 65 | 7 | 5 | % | 减少 | |||||||||||||||||||||

| 私立学校 | 9 | 1 | 2 | % | 减少 | |||||||||||||||||||||

| 教育作品集 | 74 | 8 | 7 | % | ||||||||||||||||||||||

| 总投资组合 | 363 | 58 | 100 | % | ||||||||||||||||||||||

(1) 有关定义,请参阅第 25 页至第 27 页。 | ||||||||||||||||||||||||||

| (2) 不包括位于娱乐区的七家剧院(包含在 Eat & Play 中) | ||||||||||||||||||||||||||

| (3) 不包括娱乐区的非剧院运营商 | ||||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 21 页 | |||||||

| 租约到期 | |||||||||||||||||||||||

截至2023年3月31日 | |||||||||||||||||||||||

| (未经审计,千美元) | |||||||||||||||||||||||

| 年 | 房产总数 | 截至2023年3月31日的过去十二个月的租金收入 (1) | 占总收入的百分比 | ||||||||||||||||||||

| 2023 | 5 | $ | 2,841 | — | % | ||||||||||||||||||

| 2024 | 4 | 5,379 | 1 | % | |||||||||||||||||||

| 2025 | 3 | 3,391 | 1 | % | |||||||||||||||||||

| 2026 | 3 | 8,146 | 1 | % | |||||||||||||||||||

| 2027 | 9 | 24,368 | 4 | % | |||||||||||||||||||

| 2028 | 15 | 31,239 | 5 | % | |||||||||||||||||||

| 2029 | 12 | 19,556 | 3 | % | |||||||||||||||||||

| 2030 | 22 | 32,944 | 5 | % | |||||||||||||||||||

| 2031 | 13 | 19,809 | 3 | % | |||||||||||||||||||

| 2032 | 20 | 30,180 | 5 | % | |||||||||||||||||||

| 2033 | 10 | 13,032 | 2 | % | |||||||||||||||||||

| 2034 | 40 | 69,738 | 10 | % | |||||||||||||||||||

| 2035 | 32 | 76,926 | 11 | % | |||||||||||||||||||

| 2036 | 27 | 49,588 | 7 | % | |||||||||||||||||||

| 2037 | 32 | 69,119 | 10 | % | |||||||||||||||||||

| 2038 | 30 | 35,467 | 5 | % | |||||||||||||||||||

| 2039 | 3 | 5,384 | 1 | % | |||||||||||||||||||

| 2040 | 4 | 6,990 | 1 | % | |||||||||||||||||||

| 2041 | 31 | 18,772 | 3 | % | |||||||||||||||||||

| 2042 | 4 | 14,126 | 2 | % | |||||||||||||||||||

| 此后 | 7 | 16,157 | 2 | % | |||||||||||||||||||

| 326 | $ | 553,152 | 82 | % | |||||||||||||||||||

注:本附表不包括公司娱乐区内的非剧院租户租约、在开发物业、持有待开发土地、公司运营的物业以及应收抵押贷款票据的投资。 | |||||||||||||||||||||||

(1) 截至2023年3月31日的过去十二个月的租金收入包括与公司现有运营场地租赁(公司为分出租人的租约)相关的租赁收入,以及根据会计准则更新(ASU)第2016-02号租赁(主题842)在截至2023年3月31日的过去十二个月中确认的租户报销费用总额。 | |||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 22 页 | |||||||

| 按占总收入的百分比排名前十的客户 | ||||||||||||||

| (未经审计) | ||||||||||||||

| 占总收入的百分比 | ||||||||||||||

| 在结束的三个月里 | ||||||||||||||

| 顾客 | 2023 年 3 月 31 日 (1) | |||||||||||||

| 1. | AMC 剧院 | 13.9% | ||||||||||||

| 2. | 顶级高尔夫 | 13.8% | ||||||||||||

| 3. | 富豪娱乐集团 | 12.8% | ||||||||||||

| 4. | Cinemark | 6.2% | ||||||||||||

| 5. | 韦尔度假村 | 4.1% | ||||||||||||

| 6. | 普瑞米尔公园 | 3.7% | ||||||||||||

| 7. | 驼峰度假村 | 3.2% | ||||||||||||

| 8. | 六面旗帜 | 2.5% | ||||||||||||

| 9. | VSS 南方 | 2.5% | ||||||||||||

| 10. | 名胜世界 | 2.4% | ||||||||||||

| 总计 | 65.1% | |||||||||||||

| (1) 不包括在截至2023年3月31日的三个月中,从现金基础租户那里收到的延期收款和前期存根租金确认为收入。 | ||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 23 页 | |||||||

| 指导 | ||||||||||||||

| (未经审计,百万美元,每股数据除外) | ||||||||||||||

| 测量 | 2023 年指南 | |||||||||||||||||||||||||||||||

| 年初至今实际情况 | 当前 | 优先的 | ||||||||||||||||||||||||||||||

| 投资支出 | $66.5 | $200.0 | 到 | $300.0 | $200.0 | 到 | $300.0 | |||||||||||||||||||||||||

| 租金和分红利息收入百分比 | $1.8 | $8.5 | 到 | $12.5 | $8.5 | 到 | $12.5 | |||||||||||||||||||||||||

| 一般和管理费用 | $14.0 | $54.0 | 到 | $57.0 | $54.0 | 到 | $57.0 | |||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 24 页 | |||||||

| 定义——非公认会计准则财务指标 | ||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 25 页 | |||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 26 页 | |||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 27 页 | |||||||

| 补充运营和财务数据附录 | ||||||||||||||||||||||||||

| 某些非公认会计准则财务指标的对账 | ||||||||||||||||||||||||||

| 截至2023年3月31日的第一季度 | ||||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 28 页 | |||||||

| 计算利息、固定费用和还本付息覆盖率 | |||||||||||||||||||||||||||||||||||

| (未经审计,千美元) | |||||||||||||||||||||||||||||||||||

| 利息覆盖率 (1): | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | 2021 年第四季度 | |||||||||||||||||||||||||||||

| 净收入 | $ | 57,657 | $ | 42,329 | $ | 50,799 | $ | 40,909 | $ | 42,192 | $ | 44,557 | |||||||||||||||||||||||

| 减值费用 | — | 22,998 | — | — | 4,351 | — | |||||||||||||||||||||||||||||

| 合资企业的减值费用 | — | — | — | 647 | — | — | |||||||||||||||||||||||||||||

| 交易成本 | 270 | 993 | 148 | 1,145 | 2,247 | 60 | |||||||||||||||||||||||||||||

| 信用损失费用(收益) | 587 | 1,369 | 241 | 9,512 | (306) | (2,295) | |||||||||||||||||||||||||||||

| 利息支出,总额 | 33,510 | 33,522 | 33,595 | 33,512 | 33,483 | 34,251 | |||||||||||||||||||||||||||||

| 折旧和摊销 | 41,204 | 41,303 | 41,539 | 40,766 | 40,044 | 40,294 | |||||||||||||||||||||||||||||

| 基于股份的薪酬支出 | |||||||||||||||||||||||||||||||||||

| 致管理层和受托人 | 4,322 | 4,114 | 4,138 | 4,169 | 4,245 | 3,685 | |||||||||||||||||||||||||||||

| 与贷款再融资或还款相关的成本 | — | — | — | — | — | 20,469 | |||||||||||||||||||||||||||||

| 销售参与收入 | — | (9,134) | — | — | — | — | |||||||||||||||||||||||||||||

| 利息成本资本化 | (783) | (680) | (335) | (71) | (200) | (225) | |||||||||||||||||||||||||||||

| 直线租金收入 | (2,105) | (2,291) | (2,374) | (1,733) | (595) | (1,974) | |||||||||||||||||||||||||||||

| 出售房地产的亏损(收益) | 560 | (347) | (304) | — | — | (16,382) | |||||||||||||||||||||||||||||

保险追回收益 | — | — | — | — | (552) | (1,151) | |||||||||||||||||||||||||||||

| 递延所得税优惠 | (90) | (132) | (37) | — | — | — | |||||||||||||||||||||||||||||

| 利息保障金额 | $ | 135,132 | $ | 134,044 | $ | 127,410 | $ | 128,856 | $ | 124,909 | $ | 121,289 | |||||||||||||||||||||||

| 利息支出,净额 | $ | 31,722 | $ | 31,879 | $ | 32,747 | $ | 33,289 | $ | 33,260 | $ | 34,005 | |||||||||||||||||||||||

| 利息收入 | 1,005 | 963 | 513 | 152 | 23 | 21 | |||||||||||||||||||||||||||||

| 利息成本资本化 | 783 | 680 | 335 | 71 | 200 | 225 | |||||||||||||||||||||||||||||

| 利息支出,总额 | $ | 33,510 | $ | 33,522 | $ | 33,595 | $ | 33,512 | $ | 33,483 | $ | 34,251 | |||||||||||||||||||||||

| 利息覆盖率 | 4.0 | 4.0 | 3.8 | 3.8 | 3.7 | 3.5 | |||||||||||||||||||||||||||||

| 固定费用覆盖率 (1): | |||||||||||||||||||||||||||||||||||

| 利息保障金额 | $ | 135,132 | $ | 134,044 | $ | 127,410 | $ | 128,856 | $ | 124,909 | $ | 121,289 | |||||||||||||||||||||||

| 利息支出,总额 | $ | 33,510 | $ | 33,522 | $ | 33,595 | $ | 33,512 | $ | 33,483 | $ | 34,251 | |||||||||||||||||||||||

| 优先股分红 | 6,033 | 6,042 | 6,033 | 6,033 | 6,033 | 6,034 | |||||||||||||||||||||||||||||

| 固定费用 | $ | 39,543 | $ | 39,564 | $ | 39,628 | $ | 39,545 | $ | 39,516 | $ | 40,285 | |||||||||||||||||||||||

| 固定费用覆盖率 | 3.4 | 3.4 | 3.2 | 3.3 | 3.2 | 3.0 | |||||||||||||||||||||||||||||

| 还本付息覆盖率 (1): | |||||||||||||||||||||||||||||||||||

| 利息保障金额 | $ | 135,132 | $ | 134,044 | $ | 127,410 | $ | 128,856 | $ | 124,909 | $ | 121,289 | |||||||||||||||||||||||

| 利息支出,总额 | $ | 33,510 | $ | 33,522 | $ | 33,595 | $ | 33,512 | $ | 33,483 | $ | 34,251 | |||||||||||||||||||||||

| 定期本金付款 | — | — | — | — | — | — | |||||||||||||||||||||||||||||

| 还本付息 | $ | 33,510 | $ | 33,522 | $ | 33,595 | $ | 33,512 | $ | 33,483 | $ | 34,251 | |||||||||||||||||||||||

| 还本付息覆盖率 | 4.0 | 4.0 | 3.8 | 3.8 | 3.7 | 3.5 | |||||||||||||||||||||||||||||

(1) 有关定义,请参阅第 25 页至第 27 页。 | |||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 29 页 | |||||||

| 利息承保额与经营活动提供的净现金的对账 | ||||||||||||||||||||||||||||||||||||||

| (未经审计,千美元) | ||||||||||||||||||||||||||||||||||||||

第29页表格中的利息覆盖额是非公认会计准则财务指标,不应被视为任何公认会计准则流动性指标的替代方案。它与GAAP流动性指标 “运营活动提供的净现金” 最直接的可比性,并且不能直接与GAAP流动性指标、“投资活动使用的净现金” 和 “融资活动提供的净现金” 进行比较。根据合并现金流量表,利息保险金额可以与 “经营活动提供的净现金” 进行调节,如下所示: | ||||||||||||||||||||||||||||||||||||||

| 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | 2021 年第四季度 | |||||||||||||||||||||||||||||||||

| 经营活动提供的净现金 | $ | 121,529 | $ | 92,041 | $ | 132,625 | $ | 88,963 | $ | 128,087 | $ | 70,501 | ||||||||||||||||||||||||||

| 合资企业的权益(亏损)收入 | (1,985) | (3,559) | 572 | 1,421 | (106) | (2,059) | ||||||||||||||||||||||||||||||||

| 来自合资企业的分配 | — | — | — | (780) | — | — | ||||||||||||||||||||||||||||||||

| 递延融资成本的摊销 | (2,129) | (2,109) | (2,090) | (2,090) | (2,071) | (2,335) | ||||||||||||||||||||||||||||||||

市价以上和低于市场租约的摊销、净额和租户补贴 | 89 | 90 | 89 | 89 | 87 | 92 | ||||||||||||||||||||||||||||||||

净资产和负债变动: | ||||||||||||||||||||||||||||||||||||||

经营租赁资产和负债的摊销 | (317) | (226) | (337) | 51 | 49 | 172 | ||||||||||||||||||||||||||||||||

抵押票据和相关的应计应收利息 | 296 | 576 | 274 | (40) | (310) | (557) | ||||||||||||||||||||||||||||||||

| 应收账款 | (2,998) | 188 | (3,994) | (4,744) | (17,424) | (1,177) | ||||||||||||||||||||||||||||||||

| 其他资产 | 6,277 | (617) | (2,812) | (1,959) | 5,861 | (642) | ||||||||||||||||||||||||||||||||

| 应付账款和应计负债 | (8,861) | 9,186 | (20,807) | 12,177 | (15,132) | 14,164 | ||||||||||||||||||||||||||||||||

| 未赚取的租金和利息 | (7,661) | 16,064 | (7,144) | 2,915 | (9,067) | 11,018 | ||||||||||||||||||||||||||||||||

| 直线租金收入 | (2,105) | (2,291) | (2,374) | (1,733) | (595) | (1,974) | ||||||||||||||||||||||||||||||||

| 利息支出,总额 | 33,510 | 33,522 | 33,595 | 33,512 | 33,483 | 34,251 | ||||||||||||||||||||||||||||||||

| 利息成本资本化 | (783) | (680) | (335) | (71) | (200) | (225) | ||||||||||||||||||||||||||||||||

| 销售参与收入 | — | (9,134) | — | — | — | — | ||||||||||||||||||||||||||||||||

| 交易成本 | 270 | 993 | 148 | 1,145 | 2,247 | 60 | ||||||||||||||||||||||||||||||||

| 利息保障金额 (1) | $ | 135,132 | $ | 134,044 | $ | 127,410 | $ | 128,856 | $ | 124,909 | $ | 121,289 | ||||||||||||||||||||||||||

| 投资活动提供的(已使用)净现金 | $ | (61,509) | $ | (79,920) | $ | (67,945) | $ | (178,685) | $ | (25,035) | $ | 41,339 | ||||||||||||||||||||||||||

| 融资活动提供的(已使用)净现金 | $ | (71,486) | $ | (67,677) | $ | (67,524) | $ | (67,898) | $ | (66,293) | $ | 28,595 | ||||||||||||||||||||||||||

(1) 有关定义,请参阅第 25 页至第 27 页。 | ||||||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 30 页 | |||||||

| 息税折旧摊销前利润、调整后息税折旧摊销前利润和年度调整后息税折旧摊销前利润的对账 | ||||||||||||||||||||||||||||||||||||||

| (未经审计,千美元) | ||||||||||||||||||||||||||||||||||||||

| 调整后的息税折旧摊销前利润 (2): | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | 2021 年第四季度 | ||||||||||||||||||||||||||||||||

| 净收入 | $ | 57,657 | $ | 42,329 | $ | 50,799 | $ | 40,909 | $ | 42,192 | $ | 44,557 | ||||||||||||||||||||||||||

| 利息支出,净额 | 31,722 | 31,879 | 32,747 | 33,289 | 33,260 | 34,005 | ||||||||||||||||||||||||||||||||

| 所得税支出 | 341 | 86 | 388 | 444 | 318 | 397 | ||||||||||||||||||||||||||||||||

| 折旧和摊销 | 41,204 | 41,303 | 41,539 | 40,766 | 40,044 | 40,294 | ||||||||||||||||||||||||||||||||

| 出售房地产的亏损(收益) | 560 | (347) | (304) | — | — | (16,382) | ||||||||||||||||||||||||||||||||

| 房地产投资减值,净额 | — | 21,030 | — | — | 4,351 | — | ||||||||||||||||||||||||||||||||

| 与贷款再融资或还款相关的成本 | — | — | — | — | — | 20,469 | ||||||||||||||||||||||||||||||||

| 合资企业折旧的分配份额 | 2,055 | 1,833 | 2,093 | 1,996 | 1,487 | 1,561 | ||||||||||||||||||||||||||||||||

| 合资企业利息支出的分配份额 | 2,083 | 2,215 | 1,822 | 1,276 | 1,121 | 1,145 | ||||||||||||||||||||||||||||||||

| 合资企业的减值费用 | — | — | — | 647 | — | — | ||||||||||||||||||||||||||||||||

| 息税前利润 | $ | 135,622 | $ | 140,328 | $ | 129,084 | $ | 119,327 | $ | 122,773 | $ | 126,046 | ||||||||||||||||||||||||||

| 销售参与收入 (1) | — | (9,134) | — | — | — | — | ||||||||||||||||||||||||||||||||

| 保险追回收益 (1) | — | — | — | — | (552) | (1,151) | ||||||||||||||||||||||||||||||||

| 交易成本 | 270 | 993 | 148 | 1,145 | 2,247 | 60 | ||||||||||||||||||||||||||||||||

| 信用损失费用(收益) | 587 | 1,369 | 241 | 9,512 | (306) | (2,295) | ||||||||||||||||||||||||||||||||

| 经营租赁使用权资产的减值 | — | 1,968 | — | — | — | — | ||||||||||||||||||||||||||||||||

| 调整后的息税折旧摊销前利润(本季度) | $ | 136,479 | $ | 135,524 | $ | 129,473 | $ | 129,984 | $ | 124,162 | $ | 122,660 | ||||||||||||||||||||||||||

| 调整后的息税折旧摊销前利润 (3) | $ | 545,916 | $ | 542,096 | $ | 517,892 | $ | 519,936 | $ | 496,648 | $ | 490,640 | ||||||||||||||||||||||||||

| 年化调整后息税折旧摊销前利润 (2): | ||||||||||||||||||||||||||||||||||||||

| 调整后的息税折旧摊销前利润(本季度) | $ | 136,479 | $ | 135,524 | $ | 129,473 | $ | 129,984 | $ | 124,162 | 脚注 4 | |||||||||||||||||||||||||||

| 在职和处置调整 (5) | 712 | 602 | 305 | 3,063 | 855 | |||||||||||||||||||||||||||||||||

| 托管和合资财产调整 (6) | 502 | 3,370 | — | — | — | |||||||||||||||||||||||||||||||||

| 在建工程调整 (7) | 1,716 | 1,522 | — | — | — | |||||||||||||||||||||||||||||||||

| 租金/参与百分比调整 (6) | 395 | (2,824) | 797 | 1,481 | (693) | |||||||||||||||||||||||||||||||||

| 以前未确认的延期和存根租金收款 (6) | (6,776) | (5,012) | (5,432) | (5,038) | (1,609) | |||||||||||||||||||||||||||||||||

| 非经常性调整 (8) | 902 | (462) | 6,345 | (1,093) | (538) | |||||||||||||||||||||||||||||||||

| 年化调整后息税折旧摊销前利润(本季度) | $ | 133,930 | $ | 132,720 | $ | 131,488 | $ | 128,397 | $ | 122,177 | ||||||||||||||||||||||||||||

| 年化调整后息税折旧摊销前利润 (9) | $ | 535,720 | $ | 530,880 | $ | 525,952 | $ | 513,588 | $ | 488,708 | ||||||||||||||||||||||||||||

| 参见下一页的脚注。 | ||||||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 31 页 | |||||||

| (1) 包含在公司10-K表年度报告和公司10-Q表季度报告合并收益表中的其他收入中。对账如下: | ||||||||||||||||||||||||||||||||||||||

| 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | 2021 年第四季度 | |||||||||||||||||||||||||||||||||

| 外币互换合约结算的收入 | $ | 224 | $ | 246 | $ | 159 | $ | 26 | $ | 45 | $ | 41 | ||||||||||||||||||||||||||

| 销售参与收入 | — | 9,134 | — | — | — | — | ||||||||||||||||||||||||||||||||

| 保险追回收益 | — | — | — | — | 552 | 1,151 | ||||||||||||||||||||||||||||||||

| 运营物业的营业收入 | 9,101 | 7,325 | 11,186 | 9,370 | 8,648 | 7,815 | ||||||||||||||||||||||||||||||||

| 杂项收入 | 8 | 51 | 15 | 565 | 60 | 7 | ||||||||||||||||||||||||||||||||

| 其他收入 | $ | 9,333 | $ | 16,756 | $ | 11,360 | $ | 9,961 | $ | 9,305 | $ | 9,014 | ||||||||||||||||||||||||||

(2) 有关定义,请参阅第 25 页至第 27 页。 | ||||||||||||||||||||||||||||||||||||||

| (3) 本季度调整后的息税折旧摊销前利润乘以四即可计算出年化金额。 | ||||||||||||||||||||||||||||||||||||||

| (4) 之所以未列出,是因为考虑到 COVID-19 造成的干扰以及租户租金延期和其他租赁修改的相关核算,该指标没有意义。 | ||||||||||||||||||||||||||||||||||||||

| (5) 调整本季度开始或终止GAAP净营业收入的出租物业,以及对应收抵押贷款票据收入的调整,使其与季度末余额保持一致。 | ||||||||||||||||||||||||||||||||||||||

| (6) 要将金额从最新的实际季度金额到过去12个月的实际金额除以四进行年度计算,对于2023年第一季度和2022年第四季度未确认的延期和存根租金收款,则仅删除所有与Regal相关的此类金额。 | ||||||||||||||||||||||||||||||||||||||

| (7) 按项目竣工后的估计初始现金收益率增加在建工程的收入。 | ||||||||||||||||||||||||||||||||||||||

| (8)本季度各项非经常性项目的调整。 | ||||||||||||||||||||||||||||||||||||||

| (9) 该季度的年化调整后息税折旧摊销前利润乘以四即可计算出年度金额。 | ||||||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第一季度补充文件 | 第 32 页 | |||||||