第一季度财务摘要 | ||||||||||||||

| 穆迪公司 (MCO) 收入 | 穆迪分析 (MA) 收入 | 穆迪投资者服务 (MIS) 收入 | ||||||||||||

1Q 2023 | 1Q 2023 | 1Q 2023 | ||||||||||||

15 亿美元 3% | 7.37 亿美元 6% | 7.33 亿美元 11% | ||||||||||||

| MCO 摊薄每股收益 | MCO 调整后的摊薄后每股收益1 | MCO 预计 2023 财年 | ||||||||||||

1Q 2023 | 1Q 2023 | 摊薄后每股 | ||||||||||||

$2.72 ⇑ 1% | $2.99 ⇑ 3% | 8.45 美元到 8.95 美元 | ||||||||||||

调整后的摊薄后每股收益1 | ||||||||||||||

9.50 美元到 10.00 美元 | ||||||||||||||

“如今,风险不再按顺序升级;而是呈指数级增长,迫使领导者以新的方式面对风险。” “穆迪庞大的数据集与我们的分析见解和工作流程工具相结合,对于帮助客户识别、衡量和管理风险至关重要。尽管存在短期不利因素,但我们对长期机遇充满活力,而我们的独特能力是支撑的,这些能力使组织能够加强风险管理和实现运营弹性。” | |||||

Rob Fauber 总裁兼首席执行官 | |||||

1 有关调整后和固定货币指标与美国公认会计原则的对账情况,请参阅本新闻稿末尾的表格。 | |||||

| 收入 | ||

| 穆迪公司 (MCO) | ||

2023 年第一季度 | ||

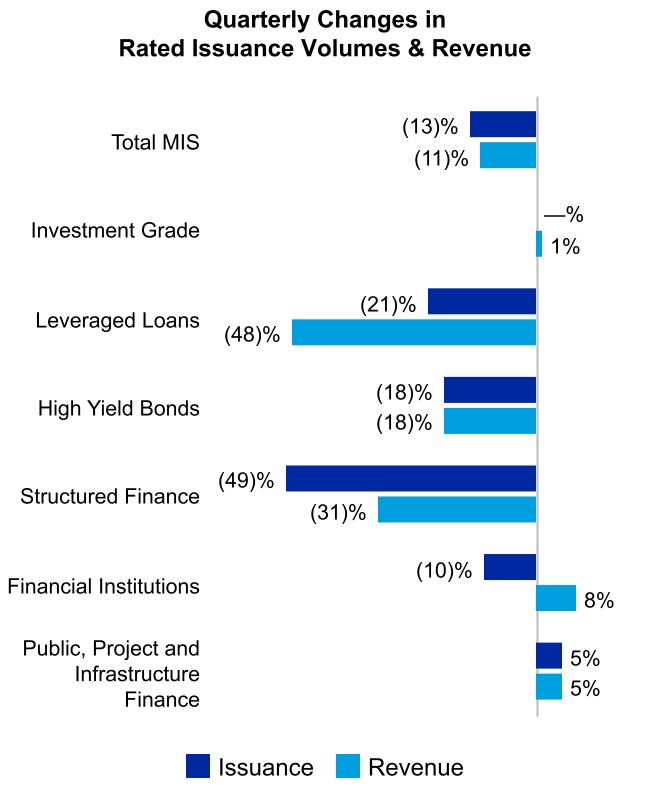

•按报告和固定汇率计算,收入分别比上年同期下降了3%和2%1。 •在客户对集成解决方案的需求增加的情况下,并购连续第61个季度实现增长,对MCO总收入的贡献约为50%,高于去年同期的46%。 •投资级发行今年开局良好,地缘政治和宏观经济的不确定性继续限制结构性融资、杠杆贷款和高收益债券活动。 | ||

| 穆迪分析 (MA) | ||

2023 年第一季度 | ||

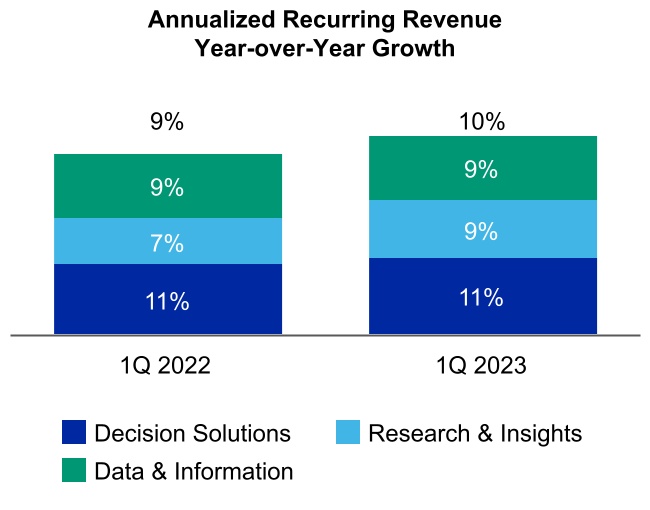

•报告的收入比去年同期增长了6%,这要归因于对了解您的客户和保险解决方案以及评级数据源的强劲需求。外汇汇率对并购收入产生了3%的负面影响。 •经常性收入增长了6%,按固定货币计算为9%1,占总收入的94%,这要归因于MA通过持续向订阅型解决方案的战略转变继续优先考虑可再生产品。 •90年代中期稳定的客户保留率证明了MA的关键任务解决方案在不断变化的复杂风险环境中的价值主张。 •在决策解决方案增长11%的带动下,ARR2增长了10%,达到28亿美元。 | ||

2 有关年度经常性收入 (ARR) 指标的定义和更多信息,请参阅本新闻稿末尾的表 9。 | |||||

| 穆迪投资者服务公司 (MIS) | ||

2023 年第一季度 | ||

•收入与去年同期相比下降了11%。外币折算对MIS收入产生了不利影响,下降了1%。 •围绕通货膨胀、利率和衰退担忧的持续不确定性广泛影响了信贷市场,限制了大多数行业的发行。 •活动偏向评级较高的发行人,尤其是在投资级企业和基础设施融资领域。但是,强劲的去年可比资产和当前的宏观经济环境导致多个资产类别的发行量下降,特别是结构性和杠杆融资。 •银行发行人不经常活动带来的有利组合对金融机构业务领域的收入增长产生了积极影响。 | ||

| 运营费用和利润 | ||

| 运营费用 | ||

2023 年第一季度 | 2023 年全年预测 | |||||||

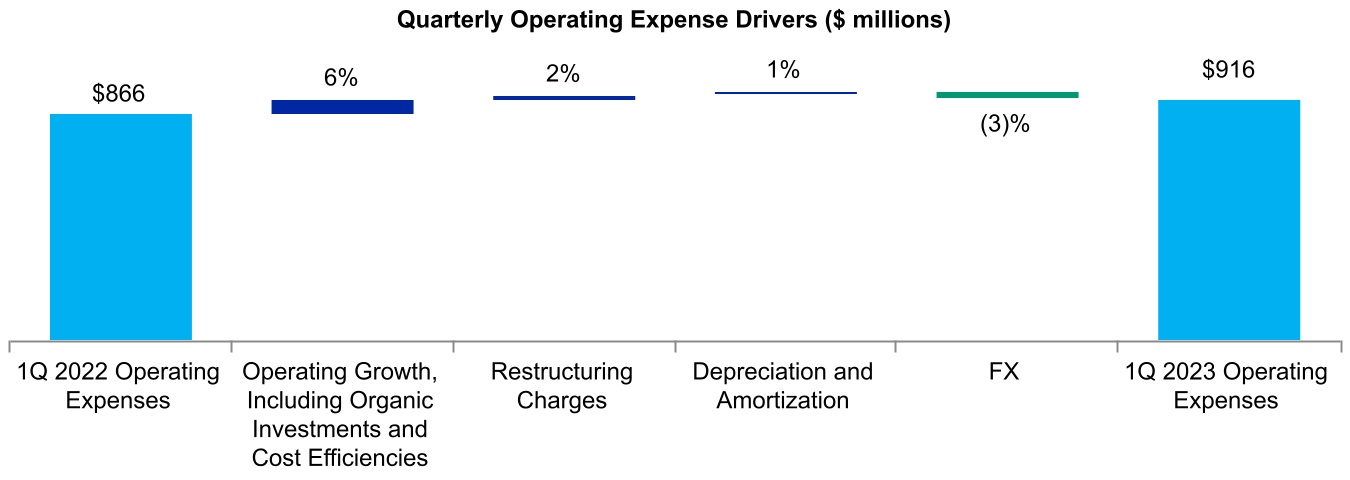

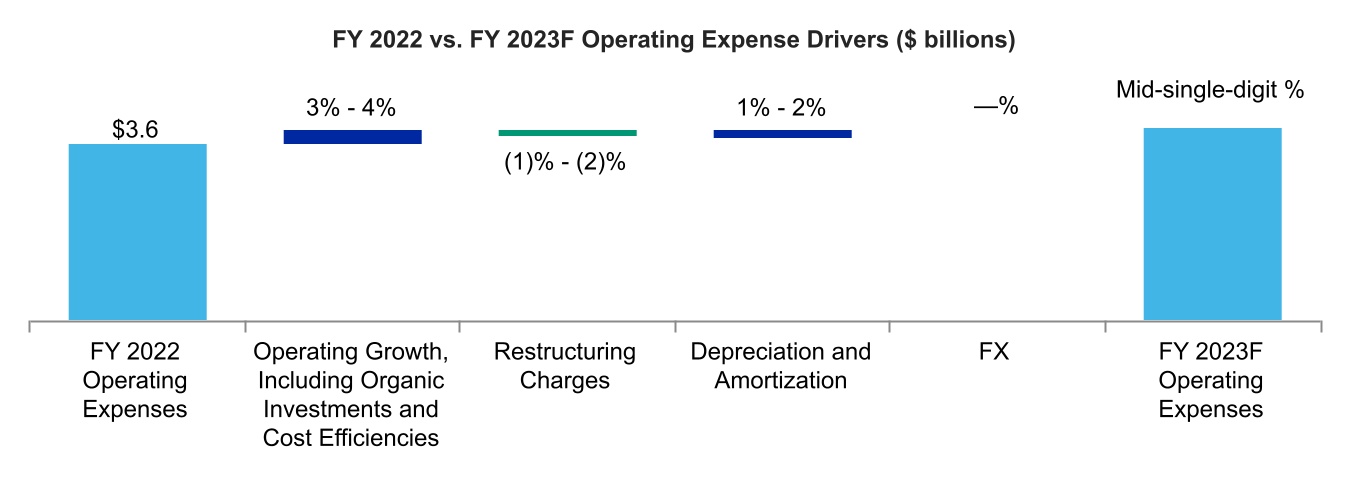

•运营支出增长6%的主要原因是应计激励薪酬增加、年度绩效增加、销售部署的有机投资以及产品和技术创新举措,但部分被成本管理计划的收益所抵消。 •根据2022-2023年地理定位重组计划,记录了1400万美元的费用,主要与人事行动有关。 •折旧和摊销费用的增加主要是由与开发基于SaaS的解决方案相关的投资推动的。 •外币折算对运营支出产生了3%的有利影响。 | •预计运营费用将在个位数的中位数百分比范围内增加。 •支撑运营增长的假设基本保持不变,包括持续的战略有机投资的影响、工资和晋升的增长以及应计激励薪酬的重置。 •2022-2023年地理定位重组计划创造了额外的投资能力和财务灵活性;现在预计在2023年将记录约5000万美元的重组费用。 | |||||||

营业利润率和调整后的营业利润率1 | ||

2023 年第一季度 | ||

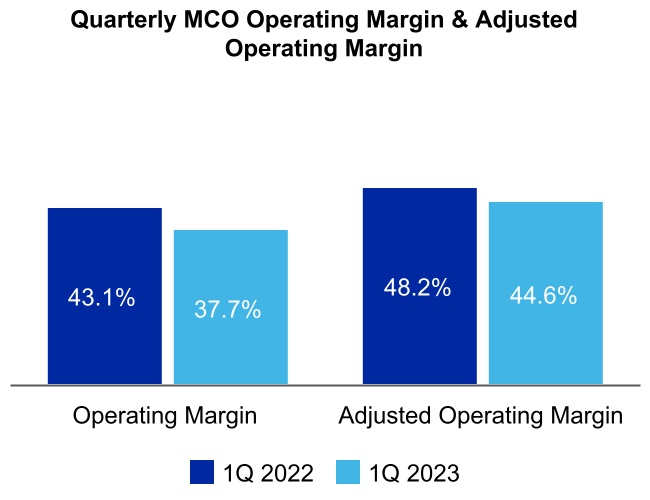

•MCO的营业利润率为37.7%,调整后的营业利润率1为44.6%。 •MA调整后的营业利润率同比差异受到上一年度本地多年期软件续订集中度增加以及投资时机的影响。 •在不确定和动荡的市场条件下,MIS调整后的营业利润率保持弹性,原因是果断的支出管理行动部分抵消了发行疲软,尤其是杠杆融资带来的收入下降。 •外币对营业利润率和调整后营业利润率的影响不大 1。 | ||

| 每股收益(EPS) | ||

摊薄后每股收益和调整后的摊薄每股收益1 | ||

2023 年第一季度 | ||

•摊薄后和调整后的摊薄后每股收益均比上年同期有所增加,主要归因于有效税率(ETR)的下降,对MA的关键任务风险评估产品的需求持续增长以及支出削减举措的好处。 •ETR为1.0%,大大低于去年同期公布的18.2%,这主要是由于美国国内外税收司法管辖区内不确定的税收状况得到了有利的解决,预计未来几个季度不会出现类似的幅度。 | ||

| 资本配置和流动性 | ||

返还给股东的资本和自由现金流1 | ||

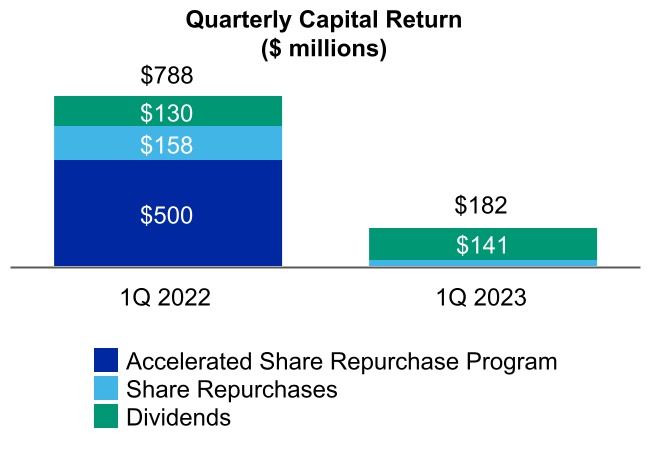

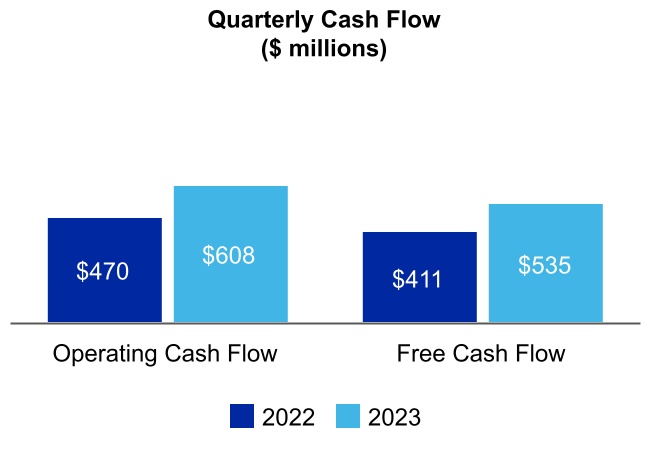

•2023年前三个月的运营现金流为6.08亿美元,自由现金流1为5.35亿美元。 •自由现金流的增加1是由激励性补偿金与去年同期相比减少所推动的。 •2023年4月24日,董事会宣布定期派发每股MCO普通股0.77美元的季度股息。股息将于 2023 年 6 月 9 日支付给 2023 年 5 月 19 日营业结束时的登记股东。 •在2023年第一季度,穆迪以每股297.90美元的平均成本回购了10万股股票,并净发行了40万股,这是其员工股票薪酬计划的一部分。净额包括为员工工资税预扣的股份。 •截至2023年3月31日,穆迪已发行1.835亿股股票,较2022年3月31日下降1%,还剩约8.07亿美元的股票回购权限。 •截至2023年3月31日,穆迪有75亿美元的未偿债务和12.5亿美元的循环信贷额度。 | ||

| 假设和展望 | ||

| 预测项目 | 目前的假设 | 最后公开披露的假设 | ||||||

美国国内生产总值(1)增长 | 0.5% - 1.5% | 0.0% - 1.0% | ||||||

欧元区国内生产总值(1)增长 | 0.0% - 1.0% | (1.0%) - 0.0% | ||||||

| 全球基准利率 | 保持高位,美国联邦基金利率达到5%以上的峰值,随后有可能在2024年初降息 | 保持高位,美国联邦基金利率达到5%以上的峰值,随后在年底之前降息 | ||||||

| 美国高收益利差 | 平均值约为 500 个基点,周期性波动 | 在 2023 年第一季度扩大至 600 个基点,然后在年底前放缓至 500 个基点, 周期性波动 | ||||||

| 美国通货膨胀率 | 平均值约为 5% | NC | ||||||

| 欧元区通货膨胀率 | 大型经济体平均约为 6%,差异很大 国家之间 | 大型经济体的平均值在5%至9%之间,差异很大 国家之间 | ||||||

| 美国失业率 | 到年底将上升至5% | NC | ||||||

| 全球高收益违约率 | 到年底上升到大约 5% | NC | ||||||

| 全球MIS评级发行 | 在较低的个位数百分比区间内增加 | NC | ||||||

| 英镑/美元汇率 | 今年剩余时间为1.24美元 | 全年1.20美元 | ||||||

| 欧元/美元汇率 | 今年剩余时间为1.09美元 | 全年 1.07 美元 | ||||||

NC-公司目前的假设与上次公开披露的该项目的假设没有区别。 注意:当前的所有假设均截至2023年4月25日。所有最近公开披露的假设均截至2023年1月31日。 (1) 国内生产总值增长代表实际国内生产总值。 | ||||||||

| 电话会议详情 | ||

| 日期和时间 | 2023 年 4 月 25 日,美国东部时间(美国东部时间)下午 12:30。 | |||||||

| 网络直播 | 该网络直播及其重播可以通过穆迪投资者关系网站ir.moodys.com的 “活动与演示” 中观看。 | |||||||

| 拨入 | 美国和加拿大 | ‘+1-888-330-2508 | ||||||

其他来电者 | ‘+1-240-789-2735 | |||||||

| 密码 | 9302427 | |||||||

| 拨入重播 | 重播将在2023年4月25日的电话会议结束后立即上线,直到2023年5月25日。 | |||||||

美国和加拿大 | ‘+1-800-770-2030 | |||||||

其他来电者 | ‘+1-647-362-9199 | |||||||

| 密码 | 9302427 | |||||||

| 关于穆迪公司 | ||

| 1995 年《私人证券诉讼改革法》下的 “安全港” 声明 | ||

三个月已结束 3月31日 | |||||||||||

| 金额以百万计,每股金额除外 | 2023 | 2022 | |||||||||

| 收入 | $ | 1,470 | $ | 1,522 | |||||||

| 费用: | |||||||||||

| 正在运营 | 428 | 417 | |||||||||

| 销售、一般和管理 | 386 | 371 | |||||||||

| 折旧和摊销 | 88 | 78 | |||||||||

| 重组 | 14 | — | |||||||||

| 支出总额 | 916 | 866 | |||||||||

| 营业收入 | 554 | 656 | |||||||||

| 非营业(支出)收入,净额 | |||||||||||

| 利息支出,净额 | (48) | (53) | |||||||||

| 其他非营业收入,净额 | — | 6 | |||||||||

| 非营业(支出)收入总额,净额 | (48) | (47) | |||||||||

| 所得税准备金前的收入 | 506 | 609 | |||||||||

| 所得税准备金 | 5 | 111 | |||||||||

| 归属于穆迪公司的净收益 | $ | 501 | $ | 498 | |||||||

| 归属于穆迪普通股股东的每股收益 | |||||||||||

| 基本 | $ | 2.73 | $ | 2.69 | |||||||

| 稀释 | $ | 2.72 | $ | 2.68 | |||||||

| 加权平均已发行股票数量 | |||||||||||

| 基本 | 183.3 | 185.1 | |||||||||

| 稀释 | 184.1 | 186.1 | |||||||||

| 以百万为单位的金额 | 2023年3月31日 | 2022年12月31日 | |||||||||

| 资产 | |||||||||||

| 流动资产: | |||||||||||

| 现金和现金等价物 | $ | 2,119 | $ | 1,769 | |||||||

| 短期投资 | 78 | 90 | |||||||||

应收账款,扣除2023年38美元和2022年40美元的信贷损失备抵金 | 1,712 | 1,652 | |||||||||

| 其他流动资产 | 517 | 583 | |||||||||

| 流动资产总额 | 4,426 | 4,094 | |||||||||

不动产和设备,扣除2023年累计折旧1,153美元和2022年1,123美元的累计折旧 | 525 | 502 | |||||||||

| 经营租赁使用权资产 | 332 | 346 | |||||||||

| 善意 | 5,892 | 5,839 | |||||||||

| 无形资产,净额 | 2,177 | 2,210 | |||||||||

| 递延所得税资产,净额 | 268 | 266 | |||||||||

| 其他资产 | 1,099 | 1,092 | |||||||||

| 总资产 | $ | 14,719 | $ | 14,349 | |||||||

| 负债和股东权益 | |||||||||||

| 流动负债: | |||||||||||

| 应付账款和应计负债 | $ | 805 | $ | 1,011 | |||||||

| 经营租赁负债的流动部分 | 106 | 106 | |||||||||

| 长期债务的当前部分 | 499 | — | |||||||||

| 递延收入 | 1,578 | 1,258 | |||||||||

| 流动负债总额 | 2,988 | 2,375 | |||||||||

| 递延收入的非流动部分 | 70 | 75 | |||||||||

| 长期债务 | 6,963 | 7,389 | |||||||||

| 递延所得税负债,净额 | 476 | 457 | |||||||||

| 不确定的税收状况 | 205 | 322 | |||||||||

| 经营租赁负债 | 349 | 368 | |||||||||

| 其他负债 | 610 | 674 | |||||||||

| 负债总额 | 11,661 | 11,660 | |||||||||

| 穆迪股东权益总额 | 2,891 | 2,519 | |||||||||

| 非控股权益 | 167 | 170 | |||||||||

| 股东权益总额 | 3,058 | 2,689 | |||||||||

| 负债、非控股权益和股东权益总额 | $ | 14,719 | $ | 14,349 | |||||||

三个月已结束 3月31日 | |||||||||||

| 以百万为单位的金额 | 2023 | 2022 | |||||||||

| 利息: | |||||||||||

| 借款费用 | $ | (70) | $ | (48) | |||||||

UTP 和其他税收相关负债 (1) | 18 | (3) | |||||||||

| 定期养老金费用净额——利息部分 | (6) | (4) | |||||||||

| 收入 | 10 | 2 | |||||||||

| 利息支出总额,净额 | $ | (48) | $ | (53) | |||||||

| 其他非营业(支出)收入,净额: | |||||||||||

| 外汇(亏损)/收益 | $ | (26) | $ | — | |||||||

| 定期养老金费用净额——其他组成部分 | 9 | 6 | |||||||||

| 对非合并关联公司的投资收益 | 2 | 2 | |||||||||

其他 (2) | 15 | (2) | |||||||||

| 其他非营业收入(支出),净额 | $ | — | $ | 6 | |||||||

| 非营业(支出)收入总额,净额 | $ | (48) | $ | (47) | |||||||

(1) 截至2023年3月31日的三个月的金额包括减少的2200万美元税收相关利息支出,主要与税收问题的解决有关。 | ||

(2) 截至2023年3月31日的三个月中,该金额包括与有利解决各种税收问题相关的900万美元收益,以及公司某些投资的400万美元收益。 | ||

截至3月31日的三个月 | |||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||||||||||||||||||||||||||

| 以百万为单位的金额 | MA | 错了 | 淘汰 | 合并 | MA | 错了 | 淘汰 | 合并 | |||||||||||||||||||||||||||||||||||||||

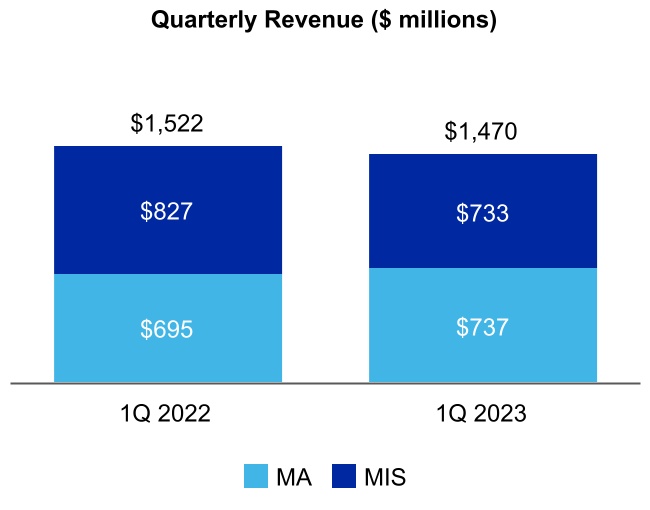

| 外部收入总额 | $ | 737 | $ | 733 | $ | — | $ | 1,470 | $ | 695 | $ | 827 | $ | — | $ | 1,522 | |||||||||||||||||||||||||||||||

| 细分市场间收入 | 3 | 45 | (48) | — | 2 | 43 | (45) | — | |||||||||||||||||||||||||||||||||||||||

| 总收入 | 740 | 778 | (48) | 1,470 | 697 | 870 | (45) | 1,522 | |||||||||||||||||||||||||||||||||||||||

| 运营、销售和收购 | 526 | 336 | (48) | 814 | 473 | 360 | (45) | 788 | |||||||||||||||||||||||||||||||||||||||

| 调整后的营业收入 | $ | 214 | $ | 442 | $ | — | $ | 656 | $ | 224 | $ | 510 | $ | — | $ | 734 | |||||||||||||||||||||||||||||||

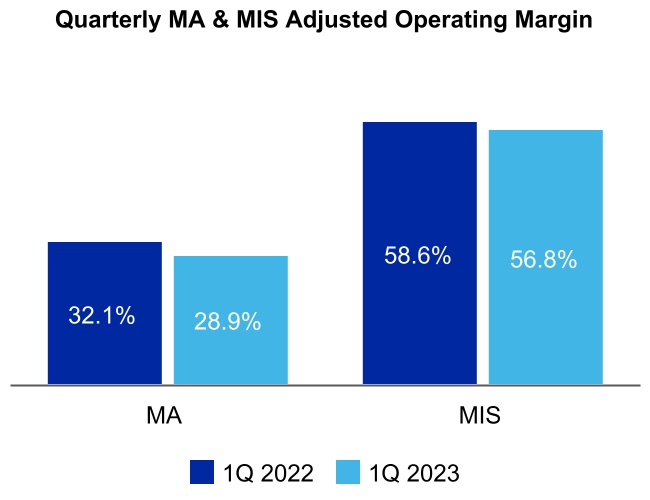

| 调整后的营业利润率 | 28.9 | % | 56.8 | % | 44.6 | % | 32.1 | % | 58.6 | % | 48.2 | % | |||||||||||||||||||||||||||||||||||

| 折旧和摊销 | 70 | 18 | — | 88 | 60 | 18 | — | 78 | |||||||||||||||||||||||||||||||||||||||

| 重组 | 8 | 6 | — | 14 | — | — | — | — | |||||||||||||||||||||||||||||||||||||||

| 营业收入 | $ | 554 | $ | 656 | |||||||||||||||||||||||||||||||||||||||||||

| 营业利润率 | 37.7 | % | 43.1 | % | |||||||||||||||||||||||||||||||||||||||||||

截至3月31日的三个月 | |||||||||||||||||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||||||||||||||

| 以百万为单位的金额 | 交易 | 经常出现 | 总计 | 交易 | 经常出现 | 总计 | |||||||||||||||||||||||||||||

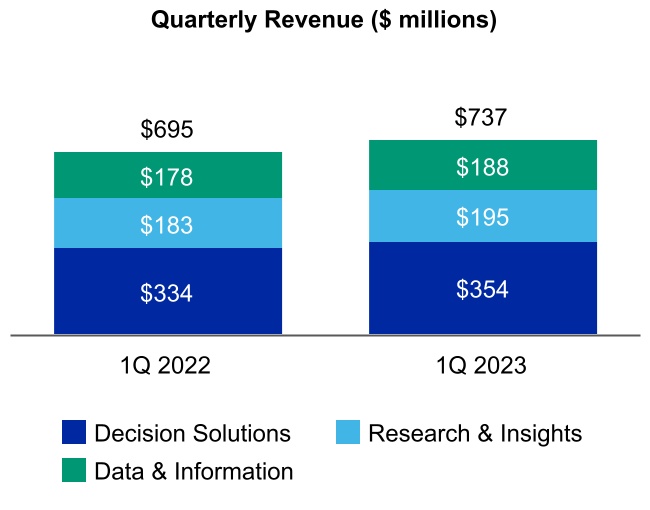

| 决策解决方案 | $ | 43 | $ | 311 | $ | 354 | $ | 43 | $ | 291 | $ | 334 | |||||||||||||||||||||||

| 12 | % | 88 | % | 100 | % | 13 | % | 87 | % | 100 | % | ||||||||||||||||||||||||

| 研究与见解 | $ | 2 | $ | 193 | $ | 195 | $ | 1 | $ | 182 | $ | 183 | |||||||||||||||||||||||

| 1 | % | 99 | % | 100 | % | 1 | % | 99 | % | 100 | % | ||||||||||||||||||||||||

| 数据与信息 | $ | — | $ | 188 | $ | 188 | $ | — | $ | 178 | $ | 178 | |||||||||||||||||||||||

| — | % | 100 | % | 100 | % | — | % | 100 | % | 100 | % | ||||||||||||||||||||||||

| MA 总计 | $ | 45 | $ | 692 | $ | 737 | $ | 44 | $ | 651 | $ | 695 | |||||||||||||||||||||||

| 6 | % | 94 | % | 100 | % | 6 | % | 94 | % | 100 | % | ||||||||||||||||||||||||

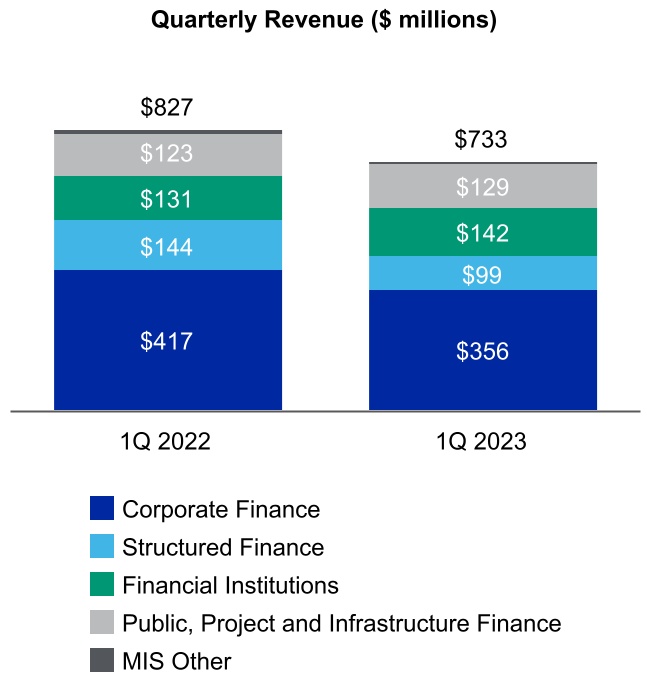

| 企业融资 | $ | 230 | $ | 126 | $ | 356 | $ | 293 | $ | 124 | $ | 417 | |||||||||||||||||||||||

| 65 | % | 35 | % | 100 | % | 70 | % | 30 | % | 100 | % | ||||||||||||||||||||||||

| 结构性融资 | $ | 45 | $ | 54 | $ | 99 | $ | 93 | $ | 51 | $ | 144 | |||||||||||||||||||||||

| 45 | % | 55 | % | 100 | % | 65 | % | 35 | % | 100 | % | ||||||||||||||||||||||||

| 金融机构 | $ | 70 | $ | 72 | $ | 142 | $ | 61 | $ | 70 | $ | 131 | |||||||||||||||||||||||

| 49 | % | 51 | % | 100 | % | 47 | % | 53 | % | 100 | % | ||||||||||||||||||||||||

| 公共、项目和基础设施融资 | $ | 86 | $ | 43 | $ | 129 | $ | 79 | $ | 44 | $ | 123 | |||||||||||||||||||||||

| 67 | % | 33 | % | 100 | % | 64 | % | 36 | % | 100 | % | ||||||||||||||||||||||||

| MIS 其他 | $ | — | $ | 7 | $ | 7 | $ | 3 | $ | 9 | $ | 12 | |||||||||||||||||||||||

| — | % | 100 | % | 100 | % | 25 | % | 75 | % | 100 | % | ||||||||||||||||||||||||

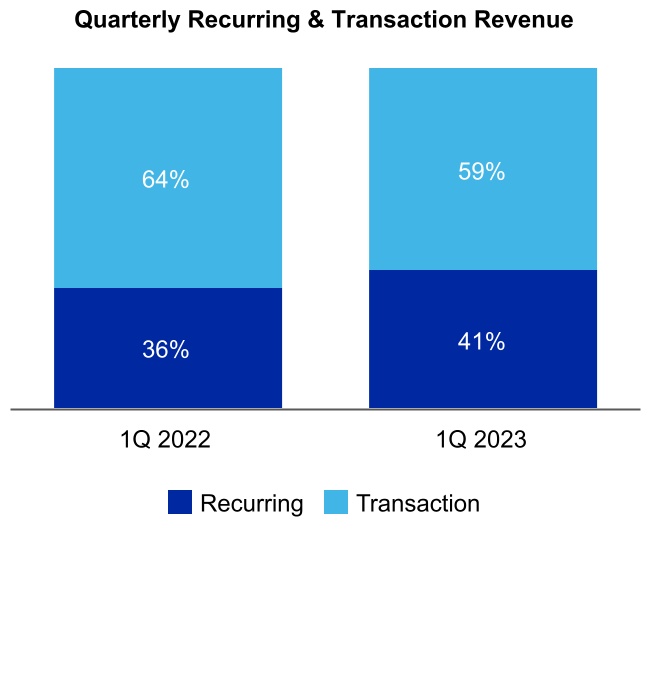

| 管理信息系统总数 | $ | 431 | $ | 302 | $ | 733 | $ | 529 | $ | 298 | $ | 827 | |||||||||||||||||||||||

| 59 | % | 41 | % | 100 | % | 64 | % | 36 | % | 100 | % | ||||||||||||||||||||||||

| 道达尔穆迪公司 | $ | 476 | $ | 994 | $ | 1,470 | $ | 573 | $ | 949 | $ | 1,522 | |||||||||||||||||||||||

| 32 | % | 68 | % | 100 | % | 38 | % | 62 | % | 100 | % | ||||||||||||||||||||||||

截至3月31日的三个月 | |||||||||||

| 以百万为单位的金额 | 2023 | 2022 | |||||||||

| 营业收入 | $ | 554 | $ | 656 | |||||||

| 折旧和摊销 | 88 | 78 | |||||||||

| 重组 | 14 | — | |||||||||

| 调整后的营业收入 | $ | 656 | $ | 734 | |||||||

| 营业利润率 | 37.7 | % | 43.1 | % | |||||||

| 调整后的营业利润率 | 44.6 | % | 48.2 | % | |||||||

| 截至3月31日的三个月 | |||||||||||

| 以百万为单位的金额 | 2023 | 2022 | |||||||||

| 经营活动提供的净现金 | $ | 608 | $ | 470 | |||||||

| 增资 | (73) | (59) | |||||||||

| 自由现金流 | $ | 535 | $ | 411 | |||||||

| 用于投资活动的净现金 | $ | (63) | $ | (161) | |||||||

| 用于融资活动的净现金 | $ | (216) | $ | (352) | |||||||

截至3月31日的三个月 | |||||||||||||||||||||||

| 以百万为单位的金额 | 2023 | 2022 | 改变 | 成长 | |||||||||||||||||||

| MCO 收入 | $ | 1,470 | $ | 1,522 | $ | (52) | (3)% | ||||||||||||||||

| 外汇影响 | 28 | — | 28 | ||||||||||||||||||||

固定货币 MCO 收入 | $ | 1,498 | $ | 1,522 | $ | (24) | (2)% | ||||||||||||||||

| 并购收入 | $ | 737 | $ | 695 | $ | 42 | 6% | ||||||||||||||||

| 外汇影响 | 18 | — | 18 | ||||||||||||||||||||

固定货币并购收入 | $ | 755 | $ | 695 | $ | 60 | 9% | ||||||||||||||||

| 决策解决方案收入 | $ | 354 | $ | 334 | $ | 20 | 6% | ||||||||||||||||

| 外汇影响 | 7 | — | 7 | ||||||||||||||||||||

固定货币决策解决方案收入 | $ | 361 | $ | 334 | $ | 27 | 8% | ||||||||||||||||

| 研究与洞察收入 | $ | 195 | $ | 183 | $ | 12 | 7% | ||||||||||||||||

| 外汇影响 | 3 | — | 3 | ||||||||||||||||||||

固定货币研究与洞察收入 | $ | 198 | $ | 183 | $ | 15 | 8% | ||||||||||||||||

| 数据和信息收入 | $ | 188 | $ | 178 | $ | 10 | 6% | ||||||||||||||||

| 外汇影响 | 8 | — | 8 | ||||||||||||||||||||

固定货币数据和信息收入 | $ | 196 | $ | 178 | $ | 18 | 10% | ||||||||||||||||

| MA 经常性收入 | $ | 692 | $ | 651 | $ | 41 | 6% | ||||||||||||||||

| 外汇影响 | 17 | — | 17 | ||||||||||||||||||||

固定货币并购经常性收入 | $ | 709 | $ | 651 | $ | 58 | 9% | ||||||||||||||||

| 以百万为单位的金额 | 2023年3月31日 | 2022年3月31日 | 改变 | 成长 | |||||||||||||||||||

| MA ARR | |||||||||||||||||||||||

| 决策解决方案 | $ | 1,234 | $ | 1,108 | $ | 126 | 11% | ||||||||||||||||

| 研究与见解 | 770 | 708 | 62 | 9% | |||||||||||||||||||

| 数据和信息 | 748 | 685 | 63 | 9% | |||||||||||||||||||

| MA 总回报率 | $ | 2,752 | $ | 2,501 | $ | 251 | 10% | ||||||||||||||||

截至3月31日的三个月 | |||||||||||||||||

| 以百万为单位的金额 | 2023 | 2022 | |||||||||||||||

| 归属于穆迪普通股股东的净收益 | $ | 501 | $ | 498 | |||||||||||||

| 税前收购相关的无形资产摊销费用 | $ | 51 | $ | 51 | |||||||||||||

| 与收购相关的无形摊销费用税 | (12) | (12) | |||||||||||||||

| 与收购相关的净无形摊销费用 | 39 | 39 | |||||||||||||||

| 税前重组 | $ | 14 | $ | — | |||||||||||||

| 重组税 | (4) | — | |||||||||||||||

| 净重组 | 10 | — | |||||||||||||||

| 调整后净收益 | $ | 550 | $ | 537 | |||||||||||||

截至3月31日的三个月 | |||||||||||||||||

| 以百万为单位的金额 | 2023 | 2022 | |||||||||||||||

| 归属于穆迪普通股股东的摊薄后每股收益 | $ | 2.72 | $ | 2.68 | |||||||||||||

| 税前收购相关的无形资产摊销费用 | $ | 0.28 | $ | 0.27 | |||||||||||||

| 与收购相关的无形摊销费用税 | (0.06) | (0.06) | |||||||||||||||

| 与收购相关的净无形摊销费用 | 0.22 | 0.21 | |||||||||||||||

| 税前重组 | $ | 0.08 | $ | — | |||||||||||||

| 重组税 | (0.03) | — | |||||||||||||||

| 净重组 | 0.05 | — | |||||||||||||||

| 调整后的摊薄每股收 | $ | 2.99 | $ | 2.89 | |||||||||||||

| 注意:上表中的税收影响是使用该项目相关司法管辖区的有效税率计算得出的。 | ||

截至2023年4月25日穆迪公司2023年全年指引 | ||||||||

| 穆迪公司 | 目前的指导方针 | 最新公开披露的指导方针 | ||||||

| 收入 | 中高个位数增加 百分比范围 | NC | ||||||

| 运营费用 | 增加到中个位数 百分比范围 | 较低的个位数增加 百分比范围 | ||||||

| 营业利润率 | 大约 37% | NC | ||||||

调整后的营业利润率 (1) | 44% 到 45% | NC | ||||||

| 利息支出,净额 | 2.75 至 2.95 亿美元 | 2.90 至 3.1 亿美元 | ||||||

| 有效税率 | 15% 到 17% | 20% 到 22% | ||||||

| 摊薄后每股 | 8.45 美元到 8.95 美元 | 8.05 美元到 8.55 美元 | ||||||

调整后的摊薄后每股收益 (1) | 9.50 美元到 10.00 美元 | 9.00 美元到 9.50 美元 | ||||||

| 运营现金流 | 17 至 19 亿美元 | NC | ||||||

自由现金流 (1) | 14 到 16 亿美元 | NC | ||||||

| 股票回购 | 大约 2.5 亿美元 (视可用现金、市场状况、并购机会和其他正在进行的而定 资本配置决定) | NC | ||||||

| 穆迪分析 (MA) | 目前的指导方针 | 最新公开披露的指导方针 | ||||||

| 并购全球收入 | 增加大约 10% | NC | ||||||

ARR (2) | 在低两位数百分比范围内增加 | NC | ||||||

| MA 调整后的营业利润率 | 大约 31% | NC | ||||||

| 穆迪投资者服务公司 (MIS) | 目前的指导方针 | 最新公开披露的指导方针 | ||||||

| MIS 全球收入 | 在低至中等个位数百分比范围内增加 | NC | ||||||

| MIS 调整后的营业利润率 | 50% 的中期区间 | NC | ||||||

NC——公司目前的指导方针与上次公开披露的本项目指导方针没有区别。 注意:所有截至2023年4月25日的当前指导方针。所有最新公开披露的指导均截至2023年1月31日。 (1) 这些指标是调整后的衡量标准。有关这些指标与其可比的美国公认会计原则衡量标准的对账情况,请参见下文。 (2) 有关ARR指标的定义和更多信息,请参阅本财报中的表9。 | ||||||||

| 截至年度的预计 2023年12月31日 | |||||

| 营业利润率指导 | 大约 37% | ||||

| 折旧和摊销 | 大约 6.5% | ||||

| 重组费用 | 大约 1% | ||||

| 调整后的营业利润率指导 | 44% 到 45% | ||||

| 截至年度的预计 2023年12月31日 | |||||

| 运营现金流指导 | 17 至 19 亿美元 | ||||

| 减去:资本支出 | 大约 3 亿美元 | ||||

| 自由现金流指南 | 14 到 16 亿美元 | ||||

| 截至年度的预计 2023年12月31日 | |||||

| 摊薄后每股收益指导 | 8.45 美元到 8.95 美元 | ||||

| 与收购相关的无形资产摊销 | 大约 0.85 美元 | ||||

| 重组 | 大约 0.20 美元 | ||||

| 调整后的摊薄每股收益指引 | 9.50 美元到 10.00 美元 | ||||