年度信息表

截至2022年12月31日止的年度

2023年3月31日

加拿大不列颠哥伦比亚省温哥华1800号西乔治亚街925号V6C 3L2电话:604.688.3033|传真:604.639.8873|免费电话:1.866.529.2807|电子邮件:info@first stMajestic.com

Www.firstmajestic.com

目录

| 初步注意事项 | 1 |

| 某些技术术语词汇表 | 4 |

| 公司结构 | 9 |

| 业务说明 | 11 |

| 一般信息 | 11 |

| 业务的总体发展 | 12 |

| 白银和黄金的主要市场 | 20 |

| 矿物物性 | 21 |

| 圣迪马斯银矿/金矿,杜兰戈和锡那罗亚州,梅西科 | 28 |

| 墨西哥索诺拉州圣埃琳娜银矿/金矿 | 40 |

| 墨西哥科阿韦拉州La Encantada银矿 | 53 |

| 美国内华达州埃尔科县杰里特峡谷金矿 | 66 |

| 非物质属性 | 78 |

| 风险因素 | 83 |

| 产品营销与销售 | 115 |

| 社会和环境政策 | 116 |

| 健康与安全 | 119 |

| 雇佣惯例 | 119 |

| 税收 | 120 |

| 分红 | 122 |

| 资本结构 | 122 |

| 证券市场 | 123 |

| 以前的销售额 | 124 |

| 选项 | 124 |

| 限售股单位 | 125 |

| 绩效份额单位 | 125 |

| 递延股份单位 | 125 |

| 董事及高级人员 | 125 |

| 审计委员会信息 | 130 |

| 管理层和其他人在重大交易中的利益 | 132 |

加拿大不列颠哥伦比亚省温哥华1800号西乔治亚街925号V6C 3L2电话:604.688.3033|传真:604.639.8873|免费电话:1.866.529.2807|电子邮件:info@first stMajestic.com

Www.firstmajestic.com

| 转让代理和登记员 | 132 |

| 法律程序和监管行动 | 132 |

| 材料合同 | 135 |

| 专家的利益 | 135 |

| 附加信息 | 136 |

| 附录“A” | A-1 |

加拿大不列颠哥伦比亚省温哥华1800号西乔治亚街925号V6C 3L2电话:604.688.3033|传真:604.639.8873|免费电话:1.866.529.2807|电子邮件:info@first stMajestic.com

Www.firstmajestic.com

初步注意事项

信息发布日期

除另有说明外,First Majestic Silver Corp.(“First Majestic”或“公司”)本年度信息表(“AIF”)中包含的所有信息截止日期为2022年12月31日。

财务信息

公司的财务业绩是根据国际会计准则委员会(“IFRS”)发布的国际财务报告准则编制和报告的,并以美元表示。

前瞻性信息

根据适用的证券法,本AIF中包含的某些陈述构成前瞻性信息或前瞻性陈述(统称为“前瞻性陈述”)。这些陈述涉及未来事件或公司的未来业绩、业务前景或机会,这些陈述是基于对未来业绩的预测、对尚未确定的数额的估计以及根据管理层的经验和对历史趋势、当前状况和预期未来发展的看法而作出的管理假设。前瞻性表述包括但不限于:公司证券的赎回和/或转换;有关公司业务战略、未来规划流程、商业采矿作业、预期矿产回收率、未来矿产产量的预计数量、钻探结果和其他技术数据的解释、预期开发、扩张、勘探活动和生产率以及矿山计划和矿山寿命;公司运营矿山的工厂改善的估计成本和时间;公司开发项目的开发;勘探和钻探计划的完成时间和技术报告的准备;公司项目的可行性。本公司暂时暂停和/或未运营的矿山的重新开始运营或潜在的临时计划,预期的复垦和退役活动,关于发布关于Jerritt Canyon(如下所定义)的修订综合生产和成本指导的陈述,关于此处预期的时间(如果有的话)的陈述,将矿产资源转换为已探明和可能的矿产储量,潜在金属回收率,基于对未来业绩的预测的分析和其他信息,尚未确定的金额估计,关于公司未来财务状况的陈述,包括运营效率、现金流、资本预算、成本和支出、成本节约、资本分配本公司的股票价格,其某些非物质财产的出售,股息的支付,关于收回增值税应收账款和墨西哥税收制度的陈述,未决诉讼的进行或结果,北美自由贸易协定(定义见下文)或其他索赔,本公司在执行某些对本公司有利的判决方面的计划,以及根据这些判决收款的可能性,本公司遵守未来法律或法规的能力,包括墨西哥对去垄断立法的拟议新修正案,本公司遵守未来监管和合规事项的意图,未来的监管趋势,未来市场状况、未来员工数量和需求、对公司未来机会的评估、公司支付股息、管理假设、维持与当地社区的关系、维持与员工的关系、与重大财产相关的合同续签以及新冠肺炎(下文定义)疫情对公司运营、全球经济以及公司产品和证券市场的持续影响的预期。除历史事实以外的所有陈述都可能是前瞻性陈述。有关已探明及可能的矿产储量及矿产资源估计的陈述,亦可被视为前瞻性陈述,惟该等陈述涉及在开发该矿产时将会遇到的矿化估计,而就已测量及指示的矿产资源或已探明及可能的矿产储量而言,该等陈述反映基于某些假设所得出的结论,即该矿藏可被经济开采。任何表述或涉及关于预测、期望、信念、计划、预测、目标、假设或未来事件或业绩的讨论的陈述(经常但不总是使用诸如“寻求”、“预期”、“计划”、“继续”、“估计”、“预期”、“可能”、“将”、“项目”、“预测”、“预测”、“潜在”、“目标”、“打算”、“可能”、“可能”、“应该”等词语或短语,“相信”和类似的表述)不是对历史事实的陈述,可能是“前瞻性陈述”。

前瞻性表述涉及已知和未知的风险、不确定性和其他因素,这些风险、不确定性和其他因素可能导致实际结果或事件与前瞻性表述中预期的大不相同。这些前瞻性表述涉及全球经济状况的风险和不确定因素,包括公共卫生威胁、大宗商品价格的变化,特别是白银和黄金价格的变化,汇率的变化,获得熟练的采矿开发和磨坊生产人员的机会,劳资关系,劳动力成本,与当地社区和土著群体的关系,勘探和开发活动的结果,资源估计的准确性,未投保的风险,所有权上的缺陷,材料和设备的可获得性和成本,无法以可接受的条件满足未来的融资需求,国家或地方政府的变化,适用立法或适用的变化,政府批准的及时性,设施、设备的实际性能,与规格和预期相关的流程和流程以及对运营的意外环境影响。可能导致实际结果大相径庭的其他因素包括但不限于本文所述的风险因素。请参阅“风险因素”。

公司认为,这些前瞻性陈述中反映的预期是合理的,但不能保证这些预期将被证明是正确的,不应过度依赖本AIF中包含的或通过引用纳入的此类前瞻性陈述。这些声明仅说明截至本AIF的日期或通过引用并入本AIF的文件中指定的日期,视情况而定。除非适用法律要求,否则公司不打算也不承担任何义务更新这些前瞻性陈述。实际结果可能与这些前瞻性陈述中明示或暗示的结果大不相同。

给美国投资者的关于储量和资源估计的警告

本AIF是根据加拿大现行证券法的要求编制的,与适用于美国公司的美国证券法的要求有很大不同。有关本公司矿产的信息是根据加拿大证券法的要求编制的,而加拿大证券法在实质性方面与美国证券交易委员会(“美国证券交易委员会”)适用于美国国内发行人的要求不同。因此,本AIF中有关我们矿产属性的披露无法与受美国证券交易委员会矿业披露要求约束的美国发行人的披露相提并论。

货币和汇率信息

该公司使用美元作为其呈报货币。本AIF包含对美元和加元的引用。除非另有说明,否则所有美元金额(即“美元”或“美元”)均以美元表示,而加拿大元则称为“C$”。

2022年12月31日,加拿大银行公布的加元兑美元的平均汇率为1美元兑1.3544加元。

某些技术术语词汇表

以下是本AIF中使用的某些技术术语和缩写的说明。

“原子吸收光谱分析”指的是原子吸收光谱。

“银”的意思是银。

“银当量”指的是银当量。

“Au”的意思是黄金。

“电荷耦合器件”指的是逆流衰减法,一种涉及水或溶液和固体的分离技术。

“CIL”的意思是碳浸出。

“精矿”是指部分提纯的矿石。

“CRD”是指碳酸盐交代矿床。

“标准物质”系指经认证的标准物质。

“铜”的意思是铜。

“Doré”指的是铸条中的金和银的混合物,如金条。

“FA”的意思是火试。

“FA-AAS”是指火焰原子吸收光谱法。

“Fagr”的意思是FA重力式抛光。

“Fe”的意思是铁。

“克/吨”指每吨克。

“GC”指一般截止级。

“温室气体”指的是温室气体。

“品位”是指矿石中的金属含量,单位为克/吨或百分比。

“哈”的意思是公顷。

“HQ”是指产生63毫米芯径的标准钢丝线钻头尺寸。

“IC”是指递增的边际品位。

“电感耦合等离子体”是指电感耦合等离子体。

“电感耦合等离子体质谱”是指电感耦合等离子体质谱。

“ID2”表示距离的平方成反比。

“指示矿产资源”或“指示资源”是指矿产资源的一部分,其数量、品位或质量、密度、形状、物理特征已确定,能够以足够的置信度进行估计,从而能够适当地应用技术和经济参数,以支持采矿规划和对矿床的经济可行性进行评估。该估计是基于通过适当技术从露头、壕沟、坑道、工作面和钻孔等位置收集的详细和可靠的勘探和测试信息,这些位置的间距足够紧密,可以合理假设地质和品位的连续性。

“推断矿产资源”或“推断资源”是指根据地质证据和有限的抽样,合理假设但未经证实的地质品位和连续性,可以估计其数量和品位或质量的矿产资源部分。这一估计是基于有限的信息和通过适当技术从露头、战壕、矿井、工作场所和钻孔等地点收集的样本。

“ISO 9001”是国际标准化组织的标准,规定了质量管理体系的标准。

“国际标准化组织14001”是国际标准化组织的标准,规定了环境管理体系的标准。

“国际标准化组织/国际电工委员会17025”是国际标准化组织的标准,规定了进行测试和/或校准(包括抽样)能力的一般要求。

“公斤”指的是公斤。

“千吨”的意思是千吨。

“矿山寿命”或“LOM”是指通过使用可用资本开采矿石储量,或按保守的地质分析可能证明的合理范围开采矿石储量的时间。

“液化天然气”指的是液化天然气。

“LVC”指的是下部火山杂岩。

“米”的意思是米。

“M吨”指公吨。

“马”的意思是几百万年。

“马赛尔”指的是海拔几米。

“已测量矿产资源”是指矿产资源的一部分,其数量、品位或质量、密度、形状和物理特征是如此明确,以至于能够有足够的信心进行估计,以便能够适当地应用技术和经济参数,以支持生产规划和对矿床的经济可行性进行评估。这一估计是基于通过适当技术从露头、壕沟、坑道、工作面和钻孔等位置收集的详细和可靠的勘探、采样和测试信息,这些位置的间隔足够紧密,以确认地质和品位的连续性。

“美林-克罗”指的是从氰化物溶液中提取银和金的分离技术。

“矿产储量”是指至少经过初步可行性研究论证的已测量矿产资源或指示矿产资源中经济上可开采的部分。这项研究必须包括关于采矿、加工、冶金、经济和其他相关因素的充分信息,证明在报告时经济开采是合理的。矿产储量包括稀释材料和开采该材料时可能发生的损失的补偿。

“矿产资源”是指地壳中或地壳上的钻石、天然固体无机材料或天然固体有机化石材料,包括贱金属和贵金属、煤和工业矿物,其形式和数量以及品位或质量具有合理的经济开采前景。矿产资源的位置、数量、品位、地质特征和连续性是根据特定的地质证据和知识来了解、估计或解释的。

“mm”的意思是毫米。

“公吨”指百万公吨。

“兆瓦”的意思是兆瓦。

“NQ”是指产生48毫米芯径的标准钢丝线钻头尺寸。

“NSR”指净冶炼厂特许权使用费。

“OES”指的是光学发射光谱。

“OK”的意思是普通的克里格法。

“op”的意思是露天矿。

“氧化物”指的是有价值的矿物和脉石矿物的混合物,其中至少有一种矿物可以从中提取。

“铅”的意思是铅。

“可能矿产储量”是指指定矿产资源中经济上可开采的部分,在某些情况下,是指至少通过初步可行性研究证明的已测量矿产资源。这项研究必须包括关于采矿、加工、冶金、经济和其他相关因素的充分信息,证明在报告时经济开采是合理的。

“已探明矿产储量”是指至少通过初步可行性研究证明的已测量矿产资源的经济可开采部分。这项研究必须包括关于采矿、加工、冶金、经济和其他相关因素的充分信息,这些因素在报告时证明经济开采是合理的。

“QA/QC”是指质量保证和质量控制。

“RC”指的是反循环,是钻井的一种。

“储量”是指矿产储量。

“资源”是指矿产资源。

“RDA”指石块弃置区。

“RQD”指的是岩石质量标志。“Run of More”或“ROM”指的是天然的、未加工的矿石。

“比重”或“SG”是指确定矿物密度的一种测量方法。

“标准参考物质”是指标准参考物质。

“硫化物矿物”或“硫化物”是指硫磺与一种或多种金属形成的一组化合物中的任何成员。

“吨”的意思是吨。

“吨/米3“指每立方米的吨数。

“总有机碳”是指总有机碳。

“tpd”指每天的公吨。

“TSF”是指尾矿储存设施。

“UG”的意思是地下。

“μm”的意思是微米。

“UVG”指的是上火山群。

“锌”的意思是锌。

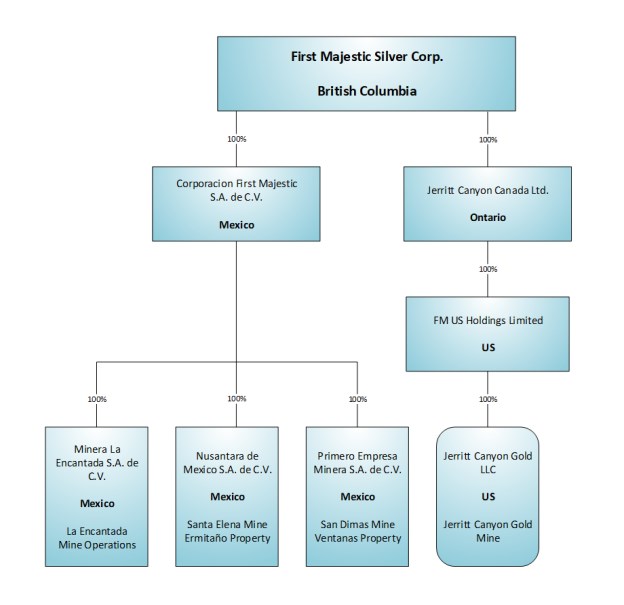

公司结构

姓名或名称、地址及法团

First Majestic是一家存在于《商业公司法》(不列颠哥伦比亚省)(“BCBCA”)。自成立以来,First Majestic经历了三次更名。最后一次更名发生在2006年11月22日,当时公司采用了现在的名称。

公司总部位于加拿大不列颠哥伦比亚省温哥华乔治亚街西1800-925号Suite 1800-925,邮编V6C 3L2,注册办事处位于不列颠哥伦比亚省温哥华Burrard Street 666号Suite 2500,邮编V6C 2X8。

该公司是加拿大各省的申报发行商。

企业间关系

下图显示本公司及其主要附属公司的公司架构、其各自的注册司法管辖区、持有的有投票权证券的百分比及其在本公司的主要采矿资产中各自的权益。

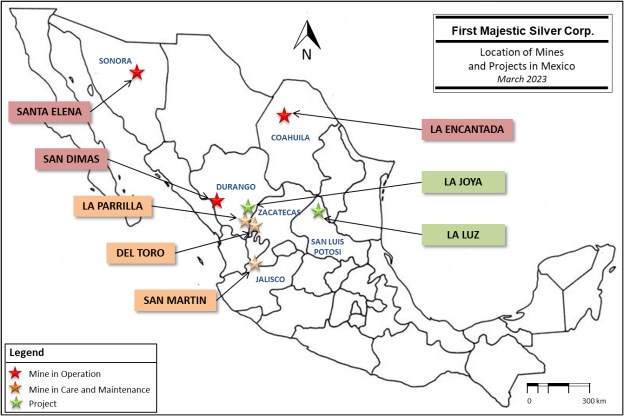

业务说明

一般信息

该公司从事矿产资源的生产、开发、勘探和收购业务,重点是墨西哥和美国的白银和黄金生产。因此,该公司的业务依赖于在墨西哥和美国的外国业务。该公司的普通股在多伦多证券交易所(“多伦多证券交易所”)的交易代码为“FR”,在纽约证券交易所(“NYSE”)的交易代码为“AG”。该公司的普通股也在法兰克福证券交易所挂牌交易,代码为“FMV”。

该公司在México拥有并经营三个生产矿,在美国拥有一个生产矿:

1.在杜兰戈州的圣迪马斯银/金矿(“圣迪马斯银/金矿”或“圣迪马斯”);

2.索诺拉州的Santa Elena银/金矿(“Santa Elena银/金矿”或“Santa Elena”);

3.科阿韦拉州的La Encantada银矿(“La Encantada银矿”或“La Encantada”);

4.开发位于内华达州埃尔科的杰里特峡谷金矿(杰里特峡谷金矿或杰里特峡谷)。

2023年3月20日,该公司宣布计划暂停杰里特峡谷的所有采矿活动。“请看”业务总体发展-过去三年-2023年至今的重要业务发展。"

该公司还拥有几个正在护理和维护的非物质矿山:

1.哈利斯科州的圣马丁银矿(“圣马丁银矿”或“圣马丁”);

2.开发杜兰戈州的La Parrilla银矿(“La Parrilla银矿”或“La Parrilla”);

3.在萨卡特卡斯州的德尔托罗银矿(“德尔托罗银矿”或“德尔托罗”)。

该公司还在墨西哥拥有两个高级白银开发项目:圣路易斯波托西州的La Luz白银项目和杜兰戈州的La Joya白银项目,以及在México的一些勘探项目。

La Joya白银项目目前拥有Silver Dollar Resources Ltd的选择权。年终后,在收到Comisión Federal de Competencia Económica(“COFESS”)和多伦多证券交易所创业板交易所的批准以及其他常规成交条件完成后,公司于2023年3月29日出售了拥有La Guitarra银矿的全资子公司La Guitarra Compañia S.A.de C.V.的全部股份。此外,公司还签订了一项资产购买协议,出售La Parrilla银矿的所有资产。La Parrilla交易的完成受到某些条件的限制,目前仍有待完成。

本公司不认为其正在维护和维护的矿山或其高级白银开发项目就国家文书51-102而言是实质性财产-持续披露义务(“NI 51-102”)或NI 43-101。

该公司的业务不会受到许可证、专利和商标等无形资产的重大影响,也不会受到天气以外的季节性变化的重大影响。本公司不知道本财政年度其业务的任何方面可能会受到重新谈判或终止合同的影响。

截至2022年12月31日,该公司共有4634名员工和/或承包商。还会不时为特定的公司活动、开发和勘探计划保留额外的顾问。

业务的总体发展

历史

自2003年成立以来,First Majestic一直从事矿产的生产、开发、勘探和收购业务,重点是墨西哥和美国的白银和黄金生产。

过去20年来,本公司整合了一系列白银和金矿、物业和项目,目前包括其在México拥有和运营的三个生产矿山、一个将在未来几个月暂时停产的美国生产矿山、三个正在维护和维护中的矿山、两个高级开发白银项目以及几个勘探项目。

最近三年的重大业务发展

2020

2020年1月21日,公司宣布,为提高公司现金流和利润率,将于2020年暂停Del Toro的运营。

2020年2月3日,公司任命史蒂文·霍姆斯先生为首席运营官。

于2020年3月,本公司向GR Silver Mining Ltd.出售其Plomosas Silver项目,总代价为1,700万美元,包括17,097,500股公平价值为1,700,000加元的GR Silver普通股、100,000加元现金及Plomosas项目2%的冶炼厂净收益,其中一半NSR可回购1,000,000加元的选择权。

2020年4月3日,该公司宣布,根据墨西哥卫生部缓解新冠肺炎传播的联邦法令,圣迪马斯、圣埃莱纳和拉恩坎塔达的业务暂时停止。2020年6月,这些业务中的每一项都恢复了业务。

新冠肺炎卫生协议于2020年在公司所有设施和运营中建立。这些方案包括对有症状的工人进行持续监测和测试,使用有效的个人防护用品,以及其他卫生控制措施。事实证明,这些措施在管理大流行对公司业务的影响方面是有效的,并且仍然完全有效。

该公司还继续通过赞助卫生专业人员、医疗和检测设备、个人防护设备、药品和保健品来支持当地社区。

2020年5月13日,如下所述风险因素--提前定价协议面临的挑战根据北美自由贸易协定(“NAFTA”)第11章的规定,公司宣布已采取步骤向墨西哥政府送达意向通知,意向提交关于墨西哥税务当局Servicio de Administration Tribtaria(“SAT”)与公司拥有和经营San Dimas矿的墨西哥子公司Primero Empresa Minera,S.A.de C.V.(“PEM”)谈判并敲定的预定价协议(“APA”)的索赔(“NAFTA通知”)。公司向墨西哥政府送达北美自由贸易协定通知后,墨西哥政府启动了一个为期90天的程序,与公司进行真诚友好的谈判,以解决公司与墨西哥政府之间目前的争端。2020年8月11日,这一为期90天的程序到期,争端没有任何解决方案。

2020年9月23日,墨西哥联邦行政事项法院发布口头裁决,宣布《行政程序法》无效,并指示SAT重新审查发布《行政程序法》的证据和依据(《复审令》)。该书面决定于2020年11月6日送达公司,列出了复审命令的理由,其中包括:除其他外:(1)SAT在分析PEM对《行政程序法》的请求和为支持该请求提供的证据时犯了错误;(2)SAT未能在签发《行政程序法》之前要求PEM提供某些补充信息。

公司于2020年6月9日与蒙特利尔银行资本公司和道明证券(美国)有限责任公司签订了一项股权分配协议,根据该协议,公司向公司出售了总计4,350,000股普通股,总收益约为5,550万美元(“2020年自动取款机发售”)。2020年自动取款机的发行是以招股说明书附录的方式进行的,日期为2020年6月9日。普通股的出售是通过NI 44-102中定义的“市场分配”,通过普通经纪人以当时的市场价格在纽约证券交易所进行交易的方式进行的。加拿大多伦多证券交易所或加拿大其他交易市场没有发出普通股的报价或出售普通股。该公司于2020年9月2日完成了2020年自动取款机产品的分销。

2020年6月9日,在公司年度股东大会上,安娜·洛佩兹当选为公司董事董事。

于二零二零年六月十一日,本公司与多伦多证券交易所上市公司First Mining Gold Corp.(“First Mining”)的全资附属公司Gold Canyon Resources Inc.订立白银购买协议(“Springole Stream协议”),据此,本公司收购位于加拿大安大略省且尚未投产的开发阶段资产First Mining的SpringPole Gold Project(“SpringPole”)所生产的应付白银的50%。本公司须向First Mining支付2,250万美元的现金和股票总对价,分三次支付,以换取涵盖Springole生命的银流。该公司于2020年7月2日支付了1000万美元的首次付款,支付了250万美元的现金,并向第一矿业公司发行了805698股普通股。2021年1月,在第一矿业公司公开宣布Springole的预可行性研究结果后,公司通过支付375万美元现金和发行287,300股普通股,完成了向第一矿业公司支付750万美元的第二次付款。第三笔也是最后一笔500万美元(包括250万美元的现金和250万美元的公司普通股)将在第一矿业公司收到联邦或省级环境评估批准后支付。

此外,本公司须就根据SpringopoleStream协议交付的所有应付白银支付每盎司现货白银价格的33%至最高每盎司7.50美元的持续现金付款。关于SpringopoleStream协议,First Mining还向本公司授予30,000,000股普通股认购权证,每份认股权证将使本公司有权在五年内以0.40加元的价格购买First Mining的一股普通股。基思·诺伊迈耶(本公司首席执行官兼董事董事)是第一矿业的董事董事,因此放弃就与SpringopoleStream协议有关的所有事项投票。

于2020年8月,First Majestic与Silver Dollar Resources Inc.(“Silver Dollar”)订立了一项为期五年的期权协议,赋予Silver Dollar在公司La Joya Silver项目中赚取初始80%权益的选择权,行使后可在执行期权协议后的五年内赚取额外的20%权益,总计100%权益。

于2020年9月17日,本公司完成以每股15.6加元的价格向埃里克·斯普罗特控制的安大略省2176423有限公司发行5,000,000股普通股,总收益为78,000,000加元(以下简称“发售”)。本次发售是根据本公司与作为承销商的Cormark Securities Inc.于2020年9月14日签订的承销协议以买入交易方式完成的。

2020年12月7日,公司宣布采取分红政策,公司打算从2021年第一季度结束后开始,按公司净收入的1%支付季度股息。根据股息政策支付股息须由董事会酌情决定。本公司将持续检讨派息政策,并可根据本公司当时的财务状况、盈利能力、现金流、债务契约遵守情况、法律要求及其他被视为相关的因素,随时修订派息政策。

2021

2021年3月2日,该公司宣布,它已根据北美自由贸易协定第11章,以自己和PEM的名义向国际投资争端解决中心(ICSID)提交了仲裁请求。2021年3月31日,ICSID秘书处发布了《仲裁请求登记通知书》。

2021年4月12日和14日,墨西哥最高法院的一名法官和SAT分别向墨西哥最高法院提交了移审令,以绕过巡回法院对APA争端的审议。2021年4月15日,最高法院全体会议:一)只接受其中一份令状,二)请求巡回法院发送保护令卷宗,三)将该令状分配给最高法院第二分庭作出相应裁决。

2021年8月20日,北美自由贸易协定仲裁庭(“法庭”)由所有三名小组成员的任命组成,北美自由贸易协定仲裁程序(“NAFTA程序”)被视为已经开始。北美自由贸易协定程序的第一次会议于2021年9月24日以视频会议的形式举行,以决定管理北美自由贸易协定程序的程序规则。法庭于2021年10月21日发布了第1号程序令。

2021年4月30日,公司完成了先前宣布的对Jerritt Canyon Canada Ltd.(“JC Canada”)所有已发行和流通股的收购,Jerritt Canyon Canada Ltd.(“JC Canada”)是内华达州埃尔科Jerritt Canyon金矿的间接所有者,根据2021年3月11日与Eric Sprott控制的Sprott Mining Inc.签订的股份购买协议(“Jerritt Canyon收购”)。本公司收购JC Canada所有已发行及已发行股份,以换取按每股17.59美元价格发行26,719,727股普通股及5,000,000股普通股认购权证,每股可按每股20美元价格行使一股普通股认购权证,为期三年,但须按下文所述于完成交易后作出现金调整。此外,在完成对Jerritt Canyon的收购的同时,该公司还完成了与Sprott矿业公司的私募,包括以每股17.59美元的价格向Sprott矿业公司发行1,705,514股普通股,总收益为3000万美元。根据有关JC Canada若干税务责任的议定调整机制,Jerritt Canyon的收购价其后增加约1,250万美元。

与公司在墨西哥的业务类似,2021年在杰里特峡谷实施了卫生方案措施,以减少新冠肺炎感染的传播。事实证明,这些方案基本有效,业务没有受到疫情的任何实质性不利影响。

2021年5月18日,公司向加拿大除魁北克省以外的每个省的证券监管机构提交了最终的简短表格基础架子招股说明书,并向证券交易委员会提交了相应的表格F-10的架子登记声明。基本架子招股说明书和注册说明书允许公司在基本架子招股说明书和注册说明书在美国和加拿大(地区和魁北克省除外)生效的25个月期间内发行普通股、认购收据、单位、认股权证或其任何组合,金额最高可达3亿美元。

2021年5月28日,公司与蒙特利尔银行资本市场公司和道明证券(美国)有限责任公司签订了一项股权分配协议,根据该协议,公司出售了总计6,543,497股普通股,总收益约为1亿美元(“2021年自动取款机发售”)。2021年自动取款机的发行是以招股说明书附录的方式进行的,日期为2021年5月28日。普通股的出售是通过NI 44-102中定义的“市场分配”,通过普通经纪人以当时的市场价格在纽约证券交易所进行交易的方式进行的。加拿大多伦多证券交易所或加拿大其他交易市场没有发出普通股的报价或出售普通股。该公司于2022年6月完成了2021年自动取款机产品的分销。

于二零二一年十二月二日完成私募发售(“债券发售”),本金总额为230,000,000元,本金总额为0.375厘于2027年到期的无抵押可转换优先债券(“债券”)。转换后,2027年债券的持有人将获得普通股,其初始转换比率为每1,000美元2027年债券本金60.3865股(初始转换价格约为每股16.56美元)。

2027年发行的票据受本公司与北卡罗来纳州ComputerShare Trust Company于2021年12月2日签订的契约(“票据契约”)管辖。票据契约的副本可在公司简介下查阅,网址为Www.sedar.com。

本公司使用票据发售所得款项的一部分,在单独的私人协议交易中完成回购2023年到期的未偿还1.875%可转换优先票据(“2023年票据”)的本金总额1.252亿美元,总购买价为1.649亿美元。2021年11月30日,就票据发售的公告,本公司发出通知,自2021年12月31日起,将赎回与票据发售相关而未回购的2023年剩余票据。2023年债券的持有人有权在赎回之前将2023年债券转换为普通股。2021年12月31日,公司完成了本金总额为1.252亿美元的2023年债券的赎回。此外,本公司向在赎回日期前选择转换其2023年票据的持有人发行了总计2,579,093股普通股。作为此类交易的结果,所有2023年发行的债券要么被回购,要么按面值赎回,要么转换为普通股,没有2023年发行的债券剩余。

于2021年3月,本公司最初于2013年3月开始的股份回购计划(“股份回购计划”)获得续订。根据续订股份回购计划,本公司获授权于2021年3月22日至2022年3月21日期间回购最多10,000,000股普通股,约占本公司截至2021年3月8日的已发行及已发行股份222,681,131股的4.5%。于截至2021年12月31日止年度内,本公司并无根据此项股份回购计划回购任何普通股。

2021年2月17日,托马斯·福吉被任命为公司董事。

2021年3月31日,Jean Des Rivières被任命为公司董事。

2021年4月1日,本公司与加拿大新斯科舍银行和蒙特利尔银行续签了优先担保循环信贷安排,将到期日从2021年5月10日延长至2022年11月30日,并将信贷额度从7500万美元降至5000万美元。提取余额的利息按伦敦银行同业拆息加2.25厘至3.5厘的适用年利率计算,而未支取的部分则须缴交备用费用,适用范围为每年0.563厘至0.875厘,视乎本公司的若干财务参数而定。

2021年4月,本公司获悉,墨西哥杜兰戈州高等法院涉及Ejido Guamuchil的诉讼已达成有利于本公司的裁决。包括在San Dimas银/金矿内且本公司对其拥有法律所有权的若干物业须受Ejido Guamuchil声称对该物业拥有所有权的法律程序管辖。2015年,该公司获得了针对Ejido Guamuchil的联邦禁令(称为保护令)。该年恢复了所有权程序,导致公司的子公司获得了作为受影响第三方的常设权利,获准提交公司合法所有权的证据。2017年2月,本公司收到胜诉决定,并经上诉确认。该决定被Ejido Guamuchil进一步上诉,上诉于2021年4月被驳回,公司对该土地的全部所有权已得到确认。

2021年5月6日,公司董事会批准并宣布季度普通股股息为每股0.0045美元,于2021年6月4日左右支付给2021年5月17日收盘时登记在册的普通股股东。

罗伯特·麦卡勒姆从2021年5月27日起退休,担任公司董事。

2021年7月1日,科莱特·鲁斯塔德被任命为公司董事。

2021年8月16日,公司董事会批准并宣布季度普通股股息为每股0.006美元,于2021年9月16日左右支付给2021年8月26日收盘时登记在册的普通股股东。

2021年8月15日,Minera La Encantada和Tenochtilán Ejidal Commisitary(“Commisitary”)达成协议,解决始于2011年的Tenochtilán Ejido诉讼;然而,8名持不同政见的Ejido成员对土地检察官办公室和Commisdra提起诉讼,要求废除该委员会成员的选举(“异议诉讼”)。和解协议的司法批准正在等待异议诉讼的解决。

2021年11月4日,公司董事会批准并宣布季度普通股股息为每股0.0049美元,于2021年11月30日左右支付给2021年11月17日收盘时登记在册的普通股股东。

2021年12月31日,雷蒙德·波尔曼从公司首席财务官的职位上退休。

2021年12月31日,道格拉斯·彭罗斯辞去了董事会主席一职。

2022

2022年1月1日,小托马斯·福吉被任命为董事会主席。

2022年1月18日,公司宣布任命公司财务副总裁潘志安为公司临时首席财务官。

2022年3月10日,公司董事会批准并宣布季度普通股股息为每股0.0079美元,于2022年4月4日左右支付给2022年3月21日收盘时登记在册的普通股股东。

2022年3月,股票回购计划续签。根据续订股份回购计划,本公司获授权于2022年3月22日至2023年3月21日期间回购最多10,000,000股普通股,约占本公司截至2022年3月9日的260,181,674股已发行及已发行股份的3.8%。在截至2022年12月31日的年度内,作为股份回购计划的一部分,公司以每股8.52加元的平均价格回购了总计100,000股普通股。

2022年3月28日,David·苏亚雷斯被任命为公司首席财务官。

2022年3月31日,本公司修订了与丰业银行、蒙特利尔银行和多伦多道明银行的优先担保循环信贷安排,将到期日从2022年11月30日延长至2025年3月31日,并将信贷额度从5,000万美元提高到1,000万美元。已提取余额的利息将按有担保隔夜融资利率加2.25%至3.5%的适用年利率计算,而未提取部分则须支付备用费用,适用范围为每年0.563%至0.875%,具体取决于本公司的某些财务参数。

在2022年5月26日举行的公司股东周年大会上,雷蒙德·波尔曼新当选为公司董事董事。

2022年6月,在完成税务审计后,Corporation First Majestic S.A.de C.V.(“CFM”)和First Majestic Plata S.A.de C.V.(“FMP”)通过墨西哥纳税人监察员办公室(“PRODECON”)与SAT签署了最终协议,以解决墨西哥背靠背贷款条款的不确定税务状况。这些条款最初是从一项反避税规则中构思出来的,对这些规则的字面解释将把墨西哥的大部分债务融资转换为背靠背贷款。背靠背贷款条款规定,背靠背贷款产生的利息支出可以重新定性为股息,从而导致利息的税收处理方式发生重大变化,包括预扣税。作为这一重新描述的结果,根据最终协议,CFM和FMP在2022财年一次性支付了约2130万美元和630万美元,这两笔款项已在本年度确认为当期税项支出。除了已支付的款项外,CFM还同意退还某些税收损失结转,从而产生约5570万美元的递延税费支出。

于2022年7月20日,本公司与蒙特利尔银行资本市场公司及道明证券(美国)有限责任公司订立股权分派协议,根据该协议,本公司向本公司出售合共11,269,634股普通股,总收益约为1亿美元(“2022年自动柜员机发售”)。2022年自动取款机的发行是以招股说明书附录的方式进行的,日期为2022年7月20日。普通股的出售是通过NI 44-102中定义的“市场分配”,通过普通经纪人以当时的市场价格在纽约证券交易所进行交易的方式进行的。加拿大多伦多证券交易所或加拿大其他交易市场没有发出普通股的报价或出售普通股。该公司于2023年1月13日完成了2022年自动取款机产品的分销。

2022年8月4日和2022年11月9日,公司宣布董事会已批准宣布2022年第二季度和第三季度的季度普通股股息分别为每股0.0061美元。

2022年8月23日和2022年11月1日,该公司宣布了其在杰里特峡谷正在进行的勘探项目的钻探结果。

2022年11月,本公司宣布已达成一项特许权使用费购买协议,将其特许权使用费权益组合出售给Metalla Royalty&Streaming Ltd.(纽约证券交易所美国股票代码:MTA)(多伦多证券交易所股票代码:MTA),总代价为2,000万美元的Metalla普通股。总对价包括4,168,056股Metalla股票,基于纽约证券交易所美国交易所25天成交量加权平均价,每股被认为价格为4.7984美元。这笔交易于2022年12月成功完成。

2023年至今

2023年2月23日,本公司与蒙特利尔银行资本市场公司和道明证券(美国)有限责任公司签订了一项股权分配协议(“2023年销售协议”),根据该协议,公司可酌情在2023年6月18日之前不时通过蒙特利尔银行资本市场公司和道明证券(美国)有限责任公司出售普通股,总收益总额最高可达1亿美元。普通股的销售将通过NI 44-102定义的“市场分配”进行,包括直接在纽约证券交易所、普通股上市或报价的任何其他公认市场或普通股在美国交易的任何其他公认市场进行的销售。

2023年3月,股票回购计划续签。根据续订股份回购计划,本公司获授权在2023年3月22日至2024年3月21日期间回购最多5,000,000股普通股,约占本公司截至2023年3月10日已发行及已发行股份274,479,942股的1.83%。

2023年3月20日,该公司宣布正在采取行动,通过减少投资、暂停内华达州杰里特峡谷金矿的所有采矿活动和裁员来降低总体成本。在收购该矿后的22个月内,本公司专注于提高地下采矿率,以便可持续地满足加工厂每日至少3,000吨的需求,从而产生本公司计划所建议的自由现金流。尽管做出了这些努力,采矿率仍低于这一门槛,每盎司现金成本仍高于预期,主要是由于承包商效率低下和成本高、通胀成本压力、头品位低于预期以及影响内华达州北部的多起极端天气事件等持续挑战,这些因素使情况更加复杂,并对运营造成了重大不利因素。

本公司于2023年3月29日完成将拥有位于墨西哥州Temascaltepec矿区的La Guitarra CompaňS.A.de C.V.的全资附属公司La Guitarra Compa S.A.de C.V.的全部股份出售给Sierra Madre Gold&Silver Ltd.(以下简称“Sierra Madre”),总代价为3,500万美元(以下简称“交易”),此前该交易已获COFESS和多伦多证券交易所创业板交易所批准,并符合其他常规成交条件。总对价包括69,063,076股Sierra Madre股票,每股价格为0.65加元,总价值为3500万美元。First Majestic还被授予La Guitarra特许权所有矿产生产的2%冶炼厂净收益(NSR),NSR有1%的回购选择权,金额为200万美元。

白银和黄金的主要市场

该公司的产品有白银和黄金。白银是一种贵金属,是一种非常重要的工业商品,在几种技术中的用途越来越多,也是珠宝和投资的理想选择。银具有独特的特性组合,包括:耐用性、延展性、延展性、导电性、反射性和抗菌特性,这些特性使其在许多工业应用中具有价值,包括太阳能电池板、电路板、电线、半导体和超导体、钎焊和焊接、镜子和窗户涂层、电镀、化学催化剂、制药、过滤系统、电池、电视、计算机、手机、家用电器、汽车和各种其他电子产品。

产品制造和黄金投资是黄金需求的两个主要来源。持有金条作为一种资产类别的原因有很多,包括作为一种价值储存手段,以及防止股票、债券和其他金融工具等纸质资产崩溃的安全措施,这些纸质资产以法定货币交易,在“金本位”下不能兑换成黄金(按固定汇率),作为对冲未来通胀和投资组合多样化的工具。各国政府、央行和其他官方机构持有大量黄金,作为外汇储备的组成部分。在制造类别中,有各种各样的最终用途,其中最大的是首饰的制造。其他制造用途包括官方硬币、电子产品、各种工业和装饰用途、牙科、奖章和奖章。

白银和黄金是全球大宗商品,主要在伦敦金银市场(LBM)和纽约商品期货期权交易所(COMEX)交易,伦敦金银市场(LBM)是场外交易市场,纽约商品期货交易所(COMEX)是与白银相关的大部分基金活动的集中地。伦敦金属交易所是全球白银和黄金场外交易的中心,也是黄金的主要实物市场。在这里,竞价过程会产生一个每日参考价,也就是所谓的FIX。白银和黄金的报价单位是每金衡盎司美元。该公司将其多利销售的白银和黄金主要转让给一家主要的金属经纪商。该公司还对分别来自圣埃琳娜和圣迪马斯的黄金和白银负有流动义务,这些黄金和白银是直接与流动公司结算的,而不是通过其银行关系。

白银可以作为开采白银的主要产品供应,也可以作为开采黄金或铅、锌等贱金属的副产品供应。本公司为主要白银生产商,2022年约38%的收入来自白银销售,约62%的收入来自黄金销售。

本公司还维护一个电子商务网站,通过该网站将其生产的白银的一部分通过互联网直接销售给零售买家(企业对消费者),作为高质量的0.999优质银圆、银锭、银条和银章套装。2022年,这些金条产品的销售总额约占公司白银产量的4.2%。请参阅“产品营销和销售”。

矿物物性

以下是First Majestic业务的重要资产:San Dimas银/金矿、Santa Elena银/金矿、La Encantada银矿和Jerritt Canyon金矿。

经营矿山的产量估计及产量以公吨计算,与矿山及钢厂的每日吨数(“tpd”)有关。每个矿井的产量估计和平均产量考虑平均每月两天的维护时间。每年的产量估计数是根据每个正在运营的矿场每年平均365个日历日计算的,这些矿场一般每年作业330天,尽管生产量是根据平均365个日历日计算的。

以下地图显示了该公司在墨西哥和美国的每个运营矿山、维护和维护矿山以及其他项目的位置。

矿产资源和储量估算综述

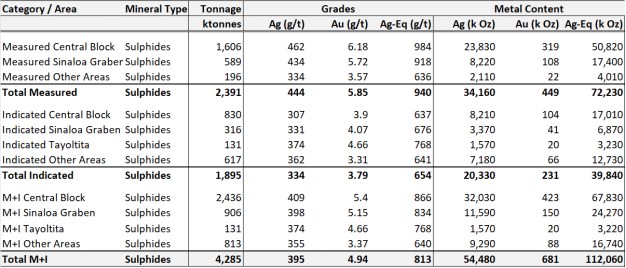

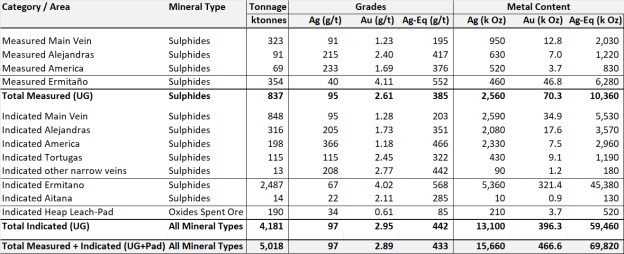

本文报告的内部矿产资源和矿产储量估计为First Majestic完成的最新修订。告诫读者不要依赖本文中的资源和储量估计,因为这些估计是基于对未来事件和业绩的某些假设,例如:大宗商品价格、运营成本、税收、冶金业绩和商业条件。解释以及资源和储量估算是基于有限的抽样信息。下表列出了该公司截至2022年12月31日的矿产储量和矿产资源量估计。

总的来说,First Majestic的综合矿产储量(生效日期为2022年12月31日)与先前估计的2021年12月31日相比,吨位减少了14%,金属银含量减少了2%,金金属含量减少了41%,这主要是由于:本公司于2023年3月确定,由于经济因素,先前公布的Jerritt Canyon矿的矿产储量已不再有效,因此,本公司决定自2023年3月20日起暂停该矿的采矿活动。因此,该公司仅报告Jerritt Canyon矿的矿产资源。由于圣埃莱纳的产量达到创纪录的水平,Ermitaño矿的金属产量超过预算,公司持续经营业务的正常开采过程受到消耗的影响,并考虑了对最新技术和经济数据的评估。

表1

生效日期为2022年12月31日的材料属性的矿产储量估计,

由雷蒙·门多萨·雷耶斯,P.Eng.

| 矿场 | 矿物 | 吨位 | 职系 | 金属含量 | |||||||||||||||||||

| 类别 | 类型 | K公吨 | 银(克/吨) | Au(克/吨) | AG-Eq(g/t) | AG(K Oz): | Au(K Oz): | AG-Eq(K Oz) | |||||||||||||||

| 圣迪马斯 | |||||||||||||||||||||||

| 已验证(UG) | 硫化物 | 2,612 | 278 | 3.51 | 571 | 23,330 | 295 | 47,910 | |||||||||||||||

| 可能(UG) | 硫化物 | 1,699 | 265 | 3.03 | 518 | 14,470 | 166 | 28,270 | |||||||||||||||

| 已验证和可能的总数(UG) | 硫化物 | 4,311 | 273 | 3.32 | 550 | 37,800 | 460 | 76,180 | |||||||||||||||

| 圣埃琳娜 | |||||||||||||||||||||||

| 久经考验(UG-Ermitano) | 硫化物 | 274 | 36 | 3.40 | 453 | 310 | 30 | 3,990 | |||||||||||||||

| 久经考验(UG-Santa Elena) | 硫化物 | 222 | 134 | 1.31 | 228 | 960 | 9 | 1,620 | |||||||||||||||

| 可能(UG-Ermitano) | 硫化物 | 2,265 | 59 | 3.35 | 470 | 4,280 | 244 | 34,200 | |||||||||||||||

| 可能(UG-Santa Elena) | 硫化物 | 890 | 152 | 1.17 | 235 | 4,350 | 34 | 6,730 | |||||||||||||||

| 可能(Pad) | 氧化物 | 188 | 31 | 0.55 | 70 | 190 | 3 | 420 | |||||||||||||||

| 已验证和可能的合计(UG+Pad) | 氧化物+硫化物 | 3,839 | 82 | 2.59 | 381 | 10,090 | 320 | 46,960 | |||||||||||||||

| La Encantada | |||||||||||||||||||||||

| 可能(UG) | 氧化物 | 3,192 | 133 | - | 133 | 13,610 | - | 13,610 | |||||||||||||||

| 总可能性(UG) | 氧化物 | 3,192 | 133 | - | 133 | 13,610 | - | 13,610 | |||||||||||||||

| 整合的FMS | |||||||||||||||||||||||

| 已验证(UG) | 所有矿物类型 | 3,107 | 246 | 3.35 | 536 | 24,600 | 334 | 53,520 | |||||||||||||||

| 可能(UG) | 所有矿物类型 | 8,235 | 139 | 1.69 | 314 | 36,900 | 446 | 83,230 | |||||||||||||||

| 已验证和可能的总数 | 所有矿物类型 | 11,342 | 169 | 2.14 | 375 | 61,500 | 781 | 136,750 | |||||||||||||||

(1)矿产储量已根据加拿大采矿、冶金和石油学会(“CIM”)关于矿产资源和矿产储量的定义标准进行分类,其定义通过引用并入NI 43-101。

(2)上表提供的矿产储量报表的生效日期为2022年12月31日。矿产储量估计是在彭拉蒙·门多萨·雷耶斯和一名符合NI 43-101要求的合格人士(“QP”)的监督下编制的,此人拥有适当的相关资格以及采矿和矿产储量估计方面的经验。

(3)根据矿产资源量估算的测量部分和指示部分估算矿产储量。推断的矿产资源不被视为已转换为矿产储量。

(4)银当量品位(Ag-Eq)是根据金属价格假设、相应矿物类型/矿物过程的冶金回收率以及销售合同的应付金属而估计的。

*(A)使用的Ag-Eq级配方为:

*Ag-Eq品位=Ag品位+Au品位*(Au回收率*Au应付*Au价格)/(Ag回收率*Ag应付*Ag价格)。

*(B)考虑矿产储量的金属价格估计为21.5美元/盎司银和1,750美元/盎司金。

*(C)其他主要假设和参数包括:冶金回收率;金属应付条件;直接采矿成本、加工成本、间接和G&A成本以及维持成本。这些参数对于所假设的每个矿山和采矿方法是不同的,并在2022年AIF的每个矿山章节中列出。

(5)采用两步约束法估算每种采矿方法的储量:使用一般边际品位(GC)划定需要开发通道、基础设施和所有维持成本的新矿区。第二个递增下限品位(IC)被认为包括邻近的矿化材料,可回收价值支付所有相关成本,包括但不限于采矿和加工的可变成本、间接成本、处理、管理成本和工厂维护成本,但不包括GC等级以上区块假设涵盖的通道开发。

(6)用于将矿产储量从矿产资源转换为矿产储量的截止品位、冶金回收率、支付条件和修正系数对于所有矿山来说都是不同的,并在2022年AIF的每个矿山章节中列出。

(7)将资源转换为储量的修正因素包括:基于设计采场和经济区的空间和岩土方面的计划贫化的考虑,因计划外事件、材料处理和其他运营方面的额外贫化考虑,以及采矿回收因素。可挖掘形状被用作几何约束。

(8)吨位以千吨表示;金属含量以千盎司表示。金属价格和成本以美元表示。

(9)已按照报告准则的要求对数字进行了四舍五入。由于四舍五入的原因,合计可能不是总和。

(10)上述信息来源的技术报告在《2021年AIF》中以《材料性能技术报告》标题下引用。

自二零二一年十二月三十一日至二零二二年十二月三十一日,本公司四项物产的已测量及指示矿产资源估计以吨位计减少1%,按银金属含量计算减少8%,按金金属含量计算减少2%,因采矿枯竭而被旨在维持矿产资源的勘探计划部分抵销,以及在2022年完成加密钻探计划后将推断资源估计转换为已测量及指示资源估计。

表2

材料性质的已测量和指示矿产资源量估计,

生效日期为2022年12月31日,由Ramon Mdoza Reyes,P.Eng.

| 矿山/项目 | 矿物类型 | 吨位 | 职系 | 金属含量 | |||||||||||||||||||

| 类别/区域 | K公吨 | 银(克/吨) | Au(克/吨) | AG-Eq(g/t) | AG(K Oz) | Au(K Oz) | AG-Eq(K Oz) | ||||||||||||||||

| 材料特性 | |||||||||||||||||||||||

| 圣迪马斯 | |||||||||||||||||||||||

| 测量(UG) | 硫化物 | 2,391 | 444 | 5.85 | 940 | 34,160 | 450 | 72,220 | |||||||||||||||

| 已指示(UG) | 硫化物 | 1,895 | 334 | 3.79 | 654 | 20,320 | 231 | 39,840 | |||||||||||||||

| 测量和指示总数(UG) | 硫化物 | 4,285 | 395 | 4.94 | 813 | 54,480 | 681 | 112,060 | |||||||||||||||

| 圣埃琳娜 | |||||||||||||||||||||||

| 已测量的Ermitano(UG) | 硫化物 | 354 | 40 | 4.11 | 552 | 460 | 47 | 6,280 | |||||||||||||||

| 圣埃琳娜百货公司(UG) | 硫化物 | 483 | 135 | 1.52 | 263 | 2,090 | 24 | 4,080 | |||||||||||||||

| 特指埃尔米塔诺(UG) | 硫化物 | 2,501 | 67 | 4.01 | 566 | 5,370 | 322 | 45,510 | |||||||||||||||

| 表示圣埃琳娜(UG) | 硫化物 | 1,490 | 157 | 1.47 | 280 | 7,510 | 70 | 13,440 | |||||||||||||||

| 已指示(学习垫) | 氧化物型废矿石 | 190 | 34 | 0.61 | 85 | 210 | 4 | 520 | |||||||||||||||

| 总测量和指示(UG+Pad)所有矿物类型 | 5,018 | 97 | 2.89 | 433 | 15,640 | 467 | 69,830 | ||||||||||||||||

| - | - | ||||||||||||||||||||||

| La Encantada | |||||||||||||||||||||||

| 已指示(UG) | 氧化物 | 4,176 | 165 | - | 165 | 22,200 | - | 22,200 | |||||||||||||||

| 指示尾矿库4号 | 氧化物 | 2,459 | 119 | - | 119 | 9,410 | - | 9,410 | |||||||||||||||

| 已测量和指示的总量(UG+Tailin所有矿物类型 | 6,635 | 148 | - | 148 | 31,610 | - | 31,610 | ||||||||||||||||

| - | - | ||||||||||||||||||||||

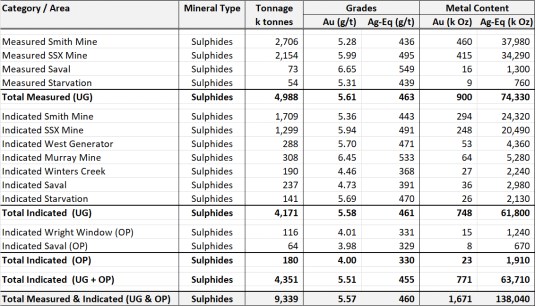

| 杰里特峡谷 | - | ||||||||||||||||||||||

| 测量(UG) | 硫化物 | 4,988 | - | 5.61 | 463 | - | 900 | 74,320 | |||||||||||||||

| 已指示(UG) | 硫化物 | 4,171 | - | 5.58 | 461 | - | 748 | 61,790 | |||||||||||||||

| 已指示(操作) | 硫化物 | 180 | - | 4.00 | 330 | - | 23 | 1,910 | |||||||||||||||

| 测量和指示的合计(UG+OP) | 所有矿物类型 | 9,339 | - | 5.57 | 460 | - | 1,671 | 138,020 | |||||||||||||||

| - | |||||||||||||||||||||||

| 材料属性小计 | |||||||||||||||||||||||

| 测量的总数量 | 所有矿物类型 | 8,215 | 139 | 5.38 | 594 | 36,710 | 1,420 | 156,900 | |||||||||||||||

| 显示的总数 | 所有矿物类型 | 17,061 | 119 | 2.55 | 355 | 65,020 | 1,398 | 194,620 | |||||||||||||||

| 已测量和指示的总数 | 所有矿物类型 | 25,277 | 125 | 3.47 | 433 | 101,730 | 2,818 | 351,520 | |||||||||||||||

1.根据2014年加拿大采矿、冶金和石油学会(“CIM”)关于矿产资源和矿产储量的定义标准对矿产资源估计进行了分类,其定义通过引用纳入国家文书NI 43-101。

2.上述矿产资源估算的生效日期为2022年12月31日。这些估计是由FMS内部合格人员编制的,他们具有适当的相关资格,并在地质和资源评估方面具有经验。提供的信息由First Majestic内部QP CPG David·罗汇编,First Majestic内部QP Ramon Mdoza Reyes,P.eng审阅。

3.材料属性的样本数据是在截止日期2022年12月31日收集的。所有属性都说明了截至2022年12月31日的相关技术信息和采矿损耗。

4.考虑到矿产资源估计的金属价格为每盎司银价23.00美元和金价每盎司1900美元。

5.估计银当量品位时,考虑了金属价格假设、相应矿物类型/矿物过程的冶金回收以及每个矿山相应合同的应付金属。估计详情列于年度资料表格(AIF)的每个矿场部分。

6.所有矿山用于报告矿产资源的边际品位和边际价值都不同。边际品位、价值和经济参数列在描述AIF各矿段的适用章节中。

7.已测量和指示的矿产资源量估计数包括矿产储量估计数。

8.吨位以千吨表示,金属含量以千盎司表示。由于四舍五入的原因,总计可能不会加起来。

9.上述材料性能信息来源的技术报告在AIF的“材料性能技术报告”标题下引用。

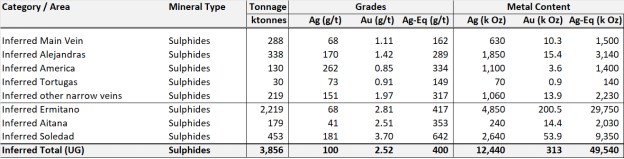

从2021年12月31日至2022年12月31日,由于新的扩张性钻探计划、对更多矿藏的模拟以及金属价格变化对所考虑的经济参数的影响,本公司四种材料属性的推断矿产资源估计吨数增加了7%,银金属含量减少了2%,金金属含量增加了14%。

表3

对材料性质的推断矿产资源估计,

生效日期为2022年12月31日,由Ramon Mdoza Reyes,P.Eng.

| 矿山/项目 | 矿物类型 | 吨位 | 职系 | 金属含量 | |||||||||||||||||||

| 类别/区域 | K公吨 | 银(克/吨) | Au(克/吨) | AG-Eq(g/t) | AG(K Oz) | Au(K Oz) | AG-Eq(K Oz) | ||||||||||||||||

| 材料特性 | |||||||||||||||||||||||

| 圣迪马斯 | |||||||||||||||||||||||

| 推断合计(UG) | 硫化物 | 4,256 | 306 | 3.57 | 609 | 41,930 | 489 | 83,300 | |||||||||||||||

| 圣埃琳娜 | |||||||||||||||||||||||

| 推断的Ermitaño(UG) | 硫化物 | 2,851 | 84 | 2.93 | 449 | 7,720 | 269 | 41,190 | |||||||||||||||

| 推论圣埃琳娜(UG) | 硫化物 | 1,005 | 146 | 1.36 | 261 | 4,710 | 44 | 8,420 | |||||||||||||||

| 推断合计(UG) | 硫化物 | 3,856 | 100 | 2.52 | 400 | 12,430 | 313 | 49,610 | |||||||||||||||

| La Encantada | |||||||||||||||||||||||

| 推断合计(UG) | 氧化物 | 3,071 | 179 | - | 179 | 17,660 | - | 17,660 | |||||||||||||||

| 推断出的尾矿库4号 | 氧化物 | 428 | 118 | - | 118 | 1,620 | - | 1,620 | |||||||||||||||

| 推断合计(UG+尾矿) | 所有矿物类型 | 3,499 | 171 | - | 171 | 19,280 | - | 19,280 | |||||||||||||||

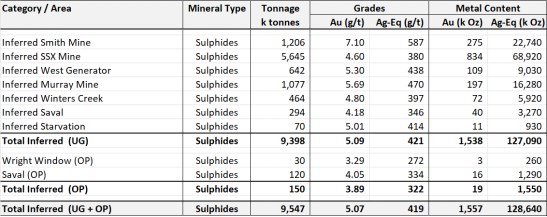

| 杰里特峡谷 | |||||||||||||||||||||||

| 推断合计(UG) | 硫化物 | 9,398 | - | 5.09 | 421 | - | 1,538 | 127,080 | |||||||||||||||

| 推断合计(OP) | 硫化物 | 150 | - | 3.89 | 322 | - | 19 | 1,550 | |||||||||||||||

| 推断合计(UG和OP) | 硫化物 | 9,547 | - | 5.07 | 419 | - | 1,557 | 128,630 | |||||||||||||||

| 推断的材质属性总数 | 所有矿物类型 | 21,159 | 108 | 3.47 | 413 | 73,640 | 2,359 | 280,820 | |||||||||||||||

1.根据2014年加拿大采矿、冶金和石油学会(“CIM”)关于矿产资源和矿产储量的定义标准对矿产资源估计进行了分类,其定义通过引用纳入国家文书NI 43-101。

2.上述矿产资源估算的生效日期为2022年12月31日。这些估计是由FMS内部合格人员编制的,他们具有适当的相关资格,并在地质和资源评估方面具有经验。提供的信息由First Majestic内部QP CPG David·罗汇编,First Majestic内部QP Ramon Mdoza Reyes,P.eng审阅。

3.材料属性的样本数据是在截止日期2022年12月31日收集的。所有属性都说明了截至2022年12月31日的相关技术信息和采矿损耗。

4.考虑到矿产资源估计的金属价格为每盎司银价23.00美元和金价每盎司1900美元。

5.白银当量品位是根据金属价格假设、相应矿物类型/矿物过程的冶金回收以及每个矿山相应合同的应付金属进行估计的。估计详情列于年度资料表格(AIF)的每个矿场部分。

6.所有矿山用于报告矿产资源的边际品位和边际价值都不同。边际品位、价值和经济参数列在描述AIF各矿段的适用章节中。

7.吨位以千吨表示;金属含量以千盎司表示。由于四舍五入的原因,总计可能不会加起来。

8.上述材料性能信息来源的技术报告在AIF的“材料性能技术报告”标题下引用。

San Martin、La Parrilla和Del Toro矿目前暂时停止生产活动,被视为非物质财产。以下所示的非物质财产矿产资源估计的生效日期为2020年12月31日。

表4

非物质属性的测量和指示矿产资源量估算,

由雷蒙·门多萨·雷耶斯,P.Eng.

| 矿山/项目 | 矿物类型 | 吨位 | 职系 | 金属含量 | |||||||||||||||||||||||||||||||

| 类别/区域 | K公吨 | 银(克/吨) | Au(克/吨) | PB(%) | 锌(%) | AG-Eq(g/t) | AG(K Oz) | Au(K Oz) | 磅(毫磅) | 锌(毫磅) | AG-Eq(K Oz) | ||||||||||||||||||||||||

| 非物质属性 | |||||||||||||||||||||||||||||||||||

| 圣马丁 | |||||||||||||||||||||||||||||||||||

| 测量(UG) | 氧化物 | 70 | 221 | 0.40 | - | - | 255 | 500 | 0.9 | - | - | 580 | |||||||||||||||||||||||

| 已指示(UG) | 氧化物 | 958 | 277 | 0.53 | - | - | 321 | 8,520 | 16.3 | - | - | 9,890 | |||||||||||||||||||||||

| 测量和指示总数(UG) | 氧化物 | 1,028 | 273 | 0.52 | - | - | 317 | 9,020 | 17.2 | - | - | 10,470 | |||||||||||||||||||||||

| La Parrilla | |||||||||||||||||||||||||||||||||||

| 测量(UG) | 硫化物 | 15 | 193 | - | 1.27 | 1.27 | 250 | 90 | - | 0.4 | 0.4 | 120 | |||||||||||||||||||||||

| 已指示(UG) | 硫化物 | 1,028 | 193 | 0.07 | 1.78 | 1.62 | 277 | 6,370 | 2.4 | 40.3 | 36.6 | 9,160 | |||||||||||||||||||||||

| 已指示(UG) | 氧化物 | 76 | 270 | 0.09 | - | - | 278 | 660 | 0.2 | - | - | 680 | |||||||||||||||||||||||

| 测量和指示总数(UG) | 氧化物+硫化物 | 1,119 | 198 | 0.07 | 1.65 | 1.50 | 277 | 7,120 | 2.6 | 40.7 | 37.0 | 9,960 | |||||||||||||||||||||||

| 德尔·托罗 | |||||||||||||||||||||||||||||||||||

| 已指示(UG) | 硫化物 | 440 | 193 | 0.53 | 3.52 | 5.75 | 414 | 2,720 | 7.4 | 34.2 | 55.7 | 5,850 | |||||||||||||||||||||||

| 已指示(UG) | 氧化物+过渡 | 153 | 226 | 0.15 | 4.97 | - | 351 | 1,110 | 0.7 | 16.7 | - | 1,720 | |||||||||||||||||||||||

| 测量和指示总数(UG) | 所有矿物类型 | 592 | 201 | 0.43 | 3.90 | 4.27 | 398 | 3,830 | 8.1 | 50.9 | 55.7 | 7,570 | |||||||||||||||||||||||

| 非物质属性总和 | |||||||||||||||||||||||||||||||||||

| 测量的总数量 | 所有矿物类型 | 85 | 216 | 0.33 | 0.22 | 0.22 | 254 | 590 | 0.9 | 0.4 | 0.4 | 700 | |||||||||||||||||||||||

| 显示的总数 | 所有矿物类型 | 2,654 | 227 | 0.32 | 0.69 | 0.63 | 320 | 19,380 | 27.0 | 91.1 | 92.4 | 27,300 | |||||||||||||||||||||||

| 已测量和指示的总数 | 所有矿物类型 | 2,739 | 227 | 0.32 | 0.67 | 0.62 | 318 | 19,970 | 27.9 | 91.5 | 92.8 | 28,000 | |||||||||||||||||||||||

1.根据2014年加拿大采矿、冶金和石油学会(“CIM”)关于矿产资源和矿产储量的定义标准对矿产资源估计进行了分类,其定义通过引用纳入国家文书NI 43-101。

2.其他非物质财产的矿产资源量估计已于2020年12月31日更新。这些估计是由FMS内部合格人员编制的,他们具有适当的相关资格,并在地质和资源评估方面具有经验。提供的信息由First Majestic内部QP CPG David·罗汇编,First Majestic内部QP Ramon Mdoza Reyes,P.eng审阅。

3.三种非物质属性的样本数据是通过2020年12月31日的截止日期收集的。

4.在2020年12月31日对其他三个非物质资产的矿产资源评估中考虑的金属价格为:银22.50美元/盎司、金1,850美元/盎司、铅0.90美元/磅和锌1.05美元/磅。

5.估计银当量品位时,考虑了金属价格假设、相应矿物类型/矿物过程的冶金回收以及每个矿山相应合同的应付金属。

6.所有矿山用于报告矿产资源的边际品位和边际价值都不同。边际品位、价值和经济参数列在描述AIF各矿段的适用章节中。

7.吨位以千吨表示,金属含量以千盎司表示。由于四舍五入的原因,总计可能不会加起来。

表5

非物质属性的推断矿产资源量估算,

由雷蒙·门多萨·雷耶斯,P.Eng.

| 矿山/项目 | 矿物类型 | 吨位 | 职系 | 金属含量 | |||||||||||||||||||||||||||||||

| 类别/区域 | K公吨 | 银(克/吨) | Au(克/吨) | PB(%) | 锌(%) | AG-Eq(g/t) | AG(K Oz) | Au(K Oz) | 磅(毫磅) | 锌(毫磅) | AG-Eq(K Oz) | ||||||||||||||||||||||||

| 非物质属性 | |||||||||||||||||||||||||||||||||||

| 圣马丁 | |||||||||||||||||||||||||||||||||||

| 推断合计(UG) | 氧化物 | 2,533 | 226 | 0.36 | - | - | 256 | 18,400 | 29.3 | - | - | 20,870 | |||||||||||||||||||||||

| La Parrilla | |||||||||||||||||||||||||||||||||||

| 推断(UG) | 硫化物 | 393 | 200 | 0.08 | - | - | 207 | 2,530 | 1.0 | - | - | 2,610 | |||||||||||||||||||||||

| 推断(UG) | 氧化物 | 1,028 | 215 | 0.09 | 1.56 | 1.91 | 299 | 7,090 | 3.1 | 35.4 | 43.3 | 9,890 | |||||||||||||||||||||||

| 推断合计(UG) | 氧化物+硫化物 | 1,421 | 211 | 0.09 | 1.13 | 1.38 | 274 | 9,620 | 4.1 | 35.4 | 43.3 | 12,500 | |||||||||||||||||||||||

| 德尔·托罗 | |||||||||||||||||||||||||||||||||||

| 推断(UG) | 硫化物 | 496 | 185 | 0.25 | 3.08 | 2.73 | 322 | 2,950 | 4.0 | 33.7 | 29.8 | 5,130 | |||||||||||||||||||||||

| 推断(UG) | 氧化物+过渡 | 690 | 182 | 0.08 | 3.74 | - | 273 | 4,030 | 1.7 | 56.8 | - | 6,050 | |||||||||||||||||||||||

| 推断合计(UG) | 所有矿物类型 | 1,186 | 183 | 0.15 | 3.46 | 1.15 | 293 | 6,970 | 5.7 | 90.5 | 30.1 | 11,180 | |||||||||||||||||||||||

| 推断的非物质特性总数 | 所有矿物类型 | 5,140 | 212 | 0.24 | 1.11 | 0.65 | 270 | 34,990 | 39.1 | 125.9 | 73.4 | 44,550 | |||||||||||||||||||||||

1.根据2014年加拿大采矿、冶金和石油学会(“CIM”)关于矿产资源和矿产储量的定义标准对矿产资源估计进行了分类,其定义通过引用纳入国家文书NI 43-101。

2.其他非物质财产的矿产资源量估计已于2020年12月31日更新。这些估计是由FMS内部合格人员编制的,他们具有适当的相关资格,并在地质和资源评估方面具有经验。提供的信息由First Majestic内部QP CPG David·罗汇编,First Majestic内部QP Ramon Mdoza Reyes,P.eng审阅。

3.三种非物质属性的样本数据是通过2020年12月31日的截止日期收集的。

4.在2020年12月31日对其他三个非物质资产的矿产资源评估中考虑的金属价格为:银22.50美元/盎司、金1,850美元/盎司、铅0.90美元/磅和锌1.05美元/磅。

5.估计银当量品位时,考虑了金属价格假设、相应矿物类型/矿物过程的冶金回收以及每个矿山相应合同的应付金属。

6.所有矿山用于报告矿产资源的边际品位和边际价值都不同。边际品位、价值和经济参数列在描述AIF各矿段的适用章节中。

7.吨位以千吨表示,金属含量以千盎司表示。由于四舍五入的原因,总计可能不会加起来。

材料特性的技术报告

为公司的每一项材料特性编写的技术报告如下:

1.题为“First Majestic Silver Corp.,San Dimas Silver/Gold,Durango和锡那罗亚州,México,NI 43-101关于矿产资源和矿产储量估计的技术报告”的技术报告,有效期为2020年12月31日,由Ramon Mendza Reyes先生,P.Eng.,Joaquin Merino先生,P.Geo,Maria Elena Vazquez女士,P.Geo编写。和Persio P.Rosario先生,P.eng;

2.题为《First Majestic Silver Corp.,Santa Elena Silver/Gold mine,Sonora,México,NI 43-101》的技术报告,有效日期为2021年6月30日,由Ramon Mdoza Reyes先生,P.Eng.,Phillip SPurjo先生,P.Geo,Maria Elena Vazquez女士,P.Geo编写。和Persio P.Rosario先生,P.eng;

3.题为“First Majestic Silver Corp.,La Encantada Silver mine,Coahuila,México,NI 43-101 Technology Report on Minory Resources and Minore Reserve Estiments”的技术报告,生效日期为2020年12月31日,由Ramon Mendza Reyes先生,P.eng,David Rowe,CPG,Maria Elena Vazquez女士,P.Geo,Brian Boutiler先生,P.Eng,Persio P.Rosario先生编写;

4.题为《关于美国内华达州埃尔科县杰里特峡谷矿的技术报告》,有效期为2020年12月31日,由Ryan Rodney先生,C.P.G.,Gordon L.Fellows先生,P.E.,切尔西·汉密尔顿女士,P.eng,Andrew P.Hampton先生,M.Sc,P.eng先生和Jeremy Scott Collyard先生,MMSA QP编写。

(项目1-4统称为“技术报告”)

下表显示了2022年期间本公司每个生产资产开采的总吨位,包括每个矿产生产的白银和黄金的盎司以及每个矿产的矿产储量开采的吨位。每个矿场产量的一部分来自储量以外的材料,详见下文“非储量地区开采的材料”。

表6

首个Majestic 2022年产量

| 单位 | SAN迪马斯 | 圣诞老人埃琳娜 | 拉恩坎塔达 | 杰里特峡谷 | 共计 | |||||||||||

| 已加工矿石 | 公吨 | 787,636 | 851,973 | 1,025,172 | 804,206 | 3,468,987 | ||||||||||

| 来自开采和加工的储量的材料 | 公吨 | 671,888 | 851,720 | 11,377 | 587,106 | 2,122,091 | ||||||||||

| 从不属于保护区的地区开采的材料 | 公吨 | 115,748 | 253 | 1,013,795 | 217,100 | 1,346,896 | ||||||||||

| 白银生产 | 盎司 | 6,201,090 | 1,229,612 | 3,091,349 | 0 | 10,522,051 | ||||||||||

| 生产的黄金 | 盎司 | 80,814 | 94,684 | 413 | 72,483 | 248,394 | ||||||||||

| 由黄金生产的银当量(1) | 盎司 | 6,756,736 | 7,917,603 | 34,412 | 6,022,118 | 20,730,869 | ||||||||||

| 生产的银当量 | 盎司 | 12,957,826 | 9,147,215 | 3,125,761 | 6,022,118 | 31,252,920 |

圣迪马斯银矿/金矿,杜兰戈和锡那罗亚州,梅西科

以下对San Dimas银/金矿(San Dimas矿)的描述摘自题为“First Majestic Silver Corp.,San Dimas银/金矿,Durango和锡那罗亚州,墨西哥NI 43-101矿产资源和矿产储量估算技术报告”的技术报告(“2020 San Dimas技术报告”),该报告的生效日期为2020年12月31日,并根据NI 43-101编写。应参考《2020年圣迪马斯技术报告》全文,该报告可在SEDAR上查阅,网址为www.sedar.com。

项目描述、位置和访问权限

San Dimas矿是一个活跃的银和金矿开采综合体,由公司的全资间接子公司PEM拥有和运营。San Dimas矿位于杜兰戈州和锡那罗亚州边界的Tayoltita镇附近,位于锡那罗亚州Mazatlán东北约125公里处,墨西哥杜兰戈州杜兰戈市以西150公里处。圣迪马斯矿位于北纬24°06‘38“、西经105°55’36”。

从杜兰戈市乘飞机或公路到达圣迪马斯矿。该公司拥有一架De Havilland Twin Otter飞机和一架直升机,这两架飞机的基地都设在塔奥尔蒂塔。从Mazatlán或Durango到Tayoltita需要乘坐Twin Otter飞机大约半个小时。圣迪马斯矿的大部分人员和照明用品都是从杜兰戈乘坐公司的定期航班运抵的。重型设备和物资是从杜兰戈通过公路运来的。从陆路出发大约需要6-7个小时。该矿交通便利,全年运营。

圣迪马斯矿由119个单独的特许权组成,占地71,839公顷。2013年,墨西哥联邦政府引入了采矿特许权使用费,从2014年1月1日起生效,其基础是利息和折旧前应纳税所得额的7.5%。此外,贵金属开采公司必须为黄金、白银和铂金的收入支付0.5%的特许权使用费。圣迪马斯采矿特许权不需要支付其他特许权使用费。

First Majestic是与惠顿贵金属的购买(流动)协议的订约方,该协议使惠顿贵金属有权获得圣迪马斯矿按70:1的固定白银与黄金兑换成的黄金当量产量的25%,以换取持续付款,金额相当于623美元(截至2022年12月,须经1%的年度通胀调整)和根据协议交付的每盎司黄金的现行市场价格。兑换比率包括一项规定,如果平均金银比率在六个月内分别高于或低于90:1或50:1,则可调整黄金与白银比率。

首先,Majestic(及其前身公司)通过收购私有和公共土地或与周围的Ejido社区签订临时占领协议,获得了地表权。与社区签订的地面权协定规定将地面土地用于勘探活动和与地雷有关的通风基础设施。目前的协议涵盖了该公司目前LOM计划的运营。

圣迪马斯拥有必要的经营许可证,包括环境许可证、水权特许权和联邦土地占用特许权等。

历史

圣迪马斯矿区拥有一系列自1757年以来断断续续开采的浅成热液金银矿脉。现代采矿始于19世纪80年代,一直在无数不同的所有者手中延续至今。

1961年,墨西哥利益集团拥有的Minas de San Luis公司收购了San Dimas集团51%的资产,并接管了该矿的运营。1978年,Luismin S.A.de C.V(Luismin)获得了该矿剩余49%的权益。2002年,Wheaton River Minerals Ltd.(Wheaton River)从Luismin手中收购了该地产,2005年Wheaton River与Goldcorp Inc.(Goldcorp)合并。Primero矿业公司(Primero)于2010年8月从Goldcorp的子公司手中收购了San Dimas矿,原名为Mala Noche Inc.。2018年5月,First Majestic通过收购Primero收购了San Dimas矿的100%权益。

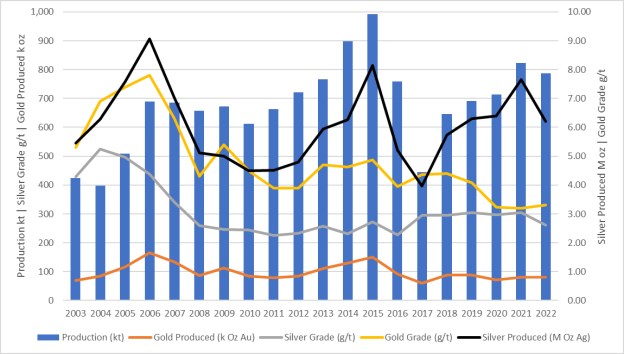

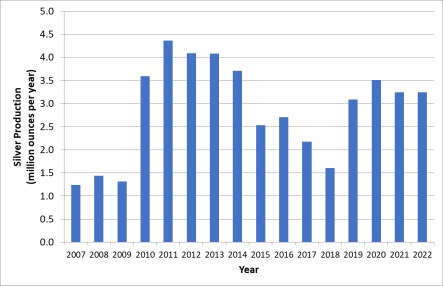

截至2021年12月,圣迪马斯地区的历史产量估计超过756莫兹的白银和超过11.1莫兹的黄金,使该地区的贵金属产量在墨西哥排名第三,仅次于帕丘卡和瓜纳华托。这一产量的大部分是在First Majestic于2018年收购该物业之前。2019-2021年,First Majestic在San Dimas矿的平均产量为每日2,034吨。

圣迪马斯矿2003年至2022年的历史产量如图2所示。

图2:2003年至2022年圣迪马斯产量

地质背景、成矿作用和矿床类型

圣迪马斯矿区位于西那罗亚州-杜兰戈州边界附近的西马德雷山脉(SMO)中部。SMO由晚白垩世至早中新世的火成岩组成,包括两个主要的火山岩系,即下火山杂岩(“LVC”)和上火山群(“UVG”),总厚度约为3,500米。低火山岩主要由100 Ma至50 Ma之间形成的中等火山岩和侵入岩组成。UVG火山作用主要由35 Ma~29 Ma和24 Ma~20 Ma之间形成的硅质褐斑岩组成。LVC和UVG火山岩由中生岩、长英质岩和基性岩脉侵入。

北北西向的主要正断层具有相反的凸起,将圣迪马斯地区划分为五个断块,这些块体向东-东北或西-西北倾斜。三个变形事件与主脉和脉岩所在的主要断层和构造的发育有关。始新世晚期的一次事件产生了由东向西向东北方向的拉张裂隙,形成了第一批热液脉系。渐新世早期事件产生了南北走向的右行走滑,与第二套热液脉体的发育有关。晚渐新世-中新世事件产生了影响整个地区的倾斜断块,并在∼24 Ma褐辉橄榄岩包沉积之前暴露了银矿化和金矿化。这些倾斜断块内的矿脉一般向东-东北方向,在一条约10公里宽的走廊内。矿脉经常被北西向的主要断裂截断,将原始矿脉分成几段。矿脉沿地下延伸,从走向长度几米到超过1,500米。圣迪马斯特许权集团共发现118个银矿化和金矿化的石英脉,占总产面积的38%。圣迪马斯报告的所有矿产资源都存放在圣迪马斯特许权集团已发现的矿藏中。

该区主要有三个成矿阶段:早期成矿阶段、成矿阶段和石英形成晚期阶段。成矿阶段的矿物特征为白色至浅灰色、中至粗粒结晶石英,并与贱金属硫化物(闪锌矿、黄铜矿和方铅矿)以及黄铁矿、辉铜矿、复玄武矿、辉铜矿、自然银和银矿共生。矿脉由充填性裂隙形成,典型结构有十字形、梳状、胶状条带和角砾岩。

圣迪马斯地区内的脉状矿床被认为是形成于低硫化环境中的含银和含金的低温热液石英脉的例子。矿脉系统可以横向广泛,但伴生的矿脉垂直范围相对有限。高品位矿石通常形成于伸展断裂带中,靠近挠曲和断裂带。低硫化石英脉矿床的典型结构包括空地充填、对称和其他层理、碎裂、梳状结构、胶状条带和复杂角砾岩。

探索

自1970年代初以来,圣迪马斯地区一直是现代勘探和采矿活动的主题,从勘探和采矿活动中都开发了相当大的信息数据库。勘探使用来自地面和地下测绘、采样和钻探的信息,以及广泛的地下矿山隧道,以帮助识别目标。其他勘探活动包括探矿、地表化探采样、地球物理和遥感调查。

大多数勘探活动是在圣迪马斯矿区进行的,以Piaxtla河为中心,在那里发现了暴露的银金矿脉。在这一地区之外,在2008年和2015-16年期间在一定程度上勘探了Lechuguilla和Ventana特许权集团地区。剩余的特许权只有有限的勘探,或者根本没有勘探,因为它们被厚厚的矿化后辉沸石覆盖。

圣迪马斯最重要的勘探战略一直是地下矿山掘进。掘进包括在优选的高程向北推进矿山开发,以与地表绘制的石英脉相交。这种方法发现了没有表面暴露的矿脉,例如杰西卡矿脉,它目前是白银和黄金生产的主要贡献者,生产了大约40%的金属。在Luismin之后,圣迪马斯的所有业主都使用了这一勘探战略,导致地下矿山开发了500多公里。

在许多已知的矿化带,圣迪马斯的勘探潜力仍然存在。随着该矿向北发展,发现了新的矿脉。在皮亚斯特拉河以南,El Cristo地区有可能发现新的石英脉。西区目前正在通过隧道施工进行勘探。从地块截获断层错开的石英脉投影的机会被认为是很好的。

钻探

自1975年以来,勘探钻探战略的重点是垂直于矿区内首选矿脉方向的钻石钻探。钻井主要从地下车站进行,因为崎岖的地形和从地面位置到目标的巨大钻探距离使得地面钻探具有挑战性和成本。自2000年以来,已完成超过122.2万米的岩心钻探,从2018年到2022年12月,完成了超过39.3万米的钻探。

抽样、分析和数据验证

钻石钻芯被运送到岩心测井设施,在那里圣迪马斯地质学家根据岩性接触、矿化、蚀变和构造特征选择和标记样品间隔。采样间隔从矿化构造内的0.25-1.20m到采样废石时的0.5m-1.20m。选择取样的钻芯间隔用钻石锯切成两半。用液压断头机劈开较软的岩石。一半的岩芯保留在芯盒中以供进一步检查,另一半放在样品袋中。对于直径较小的圈定钻芯,取整个岩心进行分析。在采样间隔旁边的岩芯盒上印有样本编号的标记,并将样本标签插入样本袋中。样品袋用绳子捆起来,放在大米袋里运输。

地下矿山生产通道样本用于支持圣迪马斯的矿产资源评估。用于资源评估的通道采样由圣迪马斯地质学家监督,并使用锤子和凿子进行。样品长度从0.20-1.20米不等。样品被作为沿着标记线的粗略通道,强调具有代表性的体积采样,并尊重脉/壁接触和结构或矿物学特征。样品收集在防水帆布上,用锤子破碎,然后分成四份并均质,得到3公斤的样品。样本被装进袋子,贴上样本编号和位置细节的标签。样本的草图和照片被记录下来,显示样本在测量中的物理位置和每个样本的测量宽度。自2011年以来,所有渠道样本都被送往圣迪马斯实验室。

自2012年10月以来,在钻芯上系统地进行了比重(SG)测量。自2016年以来,采用非密封水浸方法对10厘米或更长的全岩心静脉样品进行了SG测量。

自2004年以来,使用了四个不同的实验室来制备和分析钻芯和沟槽样品。这些措施包括:

在圣迪马斯实验室,样品目前在110C下干燥,粉碎到80%通过2 mm,分成250g亚样品,粉碎到80%,通过75μm。在圣迪马斯实验室,样品在105oC干燥,粉碎75%,通过2 mm,然后分裂成250g亚样品,粉碎到85%,通过75μm。在中心实验室,样品在100°C干燥,粉碎到85%,通过2 mm,分裂成250g亚样品,粉碎到85%,通过75μm。

2018年前,提交给圣迪马斯实验室的样品使用10克火试金法(FA)和重量法进行了黄金分析。自2018年以来,提交给圣迪马斯实验室的样品使用30克火焰原子吸收光谱分析方法(FA-AAS)进行金分析,如果多雷珠子大于12毫克,则使用重量法进行分析。使用30克FA重量法(FAGR)测定银。2013年至2018年和2021年5月至2021年12月,送往SGS Durango的样品用30g FA-AAS方法进行了金的分析。返回>10g/t金的样品用30g火焰原子吸收光谱法重新分析,银用2g三酸消解原子吸收光谱法分析,银值>300g/t用30g火焰原子吸收光谱法分析。采用0.25g王水消解电感耦合等离子体(OES)法对一组多元素进行了分析。

提交给中心实验室的样品用双酸消解原子吸收光谱法分析金。金值>10g/t的样品用30g,Fagr法重新分析。用2克三酸消解原子吸收光谱法测定银值。银值>200g/t的样品用30g FAGR法分析,所有勘探样品用双酸多元素电感耦合等离子体发射光谱(ICOES)法分析。

关于2013年前是否有正式的质量保证和质量控制(QA/QC)计划,信息有限。从2013年到2018年,圣迪马斯实验室样品的QA/QC计划包括每批20个样品插入一个标准参考物质(SRM)和一个空白。从2013到2018年,提交给SGS的样品的QA/QC计划包括在每批20个样品中插入一个SRM和一个空白。2013年,从岩心样本中随机抽取了5%的粗废料和纸浆复制品在SGS进行分析,5%的岩心样本纸浆检查在ALS进行了分析。2019年,PEM修订了QA/QC计划,在圣迪马斯实验室分析的每批50个通道样品中插入3个CRM样品和3个空白,在提交给中心实验室的每批26个钻芯和通道检查样品中插入1个CRM和2个空白。2021年,QA/QC计划包括在提交给中心实验室和SGS的样品中插入6%的现场副本、粗副本和纸浆副本,6%的标准物质和4%的粗和纸浆空白。

为支持2021年矿产资源估计而进行的数据核查包括审查为几个矿脉收集的钻孔和航道样本数据(核查数据集),并包括对化验结果进行数据转录误差检查、钻孔接箍和航道位置检查、井下测量偏差检查、岩心目视检查,以及评估银和金的原始和检查航道样本的准确性和污染情况。

没有观察到明显的转录错误或评分准确性和污染问题。

负责本技术报告的合格人员(“QP”)也进行了多次实地考察。现场访问特别侧重于数据核实,审查了当前的钻芯和通道测井和取样程序,并检查了钻芯、岩芯照片、岩芯日志和质量保证/质量控制报告。抽查是通过将数据库中的岩性记录与存档的岩心进行比较来完成的。没有观察到明显的问题。

选矿和冶金试验

圣迪马斯矿正在运营,支持工厂设计的初始测试数据被数十年的工厂性能数据所取代。定期进行冶金测试和矿物学调查。即使结果在预期的加工性能范围内,工厂仍在持续进行测试,以优化金属回收率和运营成本。每月对复合样品进行分析,以确定进入加工厂的矿化材料的冶金行为。这项冶金测试由中央实验室进行。

由于San Dimas doré的纯度超过98%的银和金,炼油厂不会对其他重金属的存在进行处罚。

矿产资源和储量估算综述

圣迪马斯的所有矿产资源评估都是使用区块建模技术完成的。矿产资源量估算受到矿脉矿床的三维地质解释和模型域的限制。资源地质学家利用矿山地质工作人员收集的信息和地质学家的解释构建了模型域。使用的信息包括地下地质测绘、钻孔记录和钻孔分析、生产渠道采样和分析。区域模型的解释边界严格遵守石英脉与周围围岩的接触,以产生对矿床位置和体积的合理表示。

选择的复合样品长度因区域而异,最常见的复合样品长度为1.0m。在区域边界的限制内合成分析样品间隔,然后用适当的区域代码标记。对钻孔和渠道复合样本进行了评估,以寻找高级别的离群值,并将这些离群值限制为适合每个领域的值。

矿产资源量被估计成平行于资源域趋势旋转的子块模型。使用与二次幂(ID)成反比的距离加权来估计母块等级2)内插。区块估计是通过多次通道进行的,以限制较长距离范围内的河道生产样本的影响:第一通道是一种限制性短程通道,它使用通道和钻孔组合样品,而随后的限制性较低的通道仅使用钻孔样品。平均堆积密度为2.6t/m3用于对所有资源域的估计。

矿产资源评估分为测量、指示或推断类别,这些类别考虑了对地质解释和模型的信心、对金属品位连续性的信心以及对样本数据的估计和可靠性的样本支持。如果距最近的3个钻孔的标称钻孔间距为 ,则将区块标记为被考虑为测量类别

表7和表8总结了圣迪马斯的矿产资源估计,使用了190克/吨的银当量(Ag-Eq)边际品位。已测量和指示的矿产资源报告包括矿产储量,生效日期为2022年12月31日。不属于矿产储备的矿产资源没有显示出经济可行性。

表7:圣迪马斯测量和指示矿产资源量估算(生效日期2022年12月31日)

表8:圣迪马斯推断矿产资源量预估(生效日期2022年12月31日)

1. 矿产资源已根据加拿大采矿、冶金和石油学会(“CIM”)矿产资源和矿产储量定义标准进行分类,其定义通过引用并入NI 43-101。

2. 以上提供的矿产资源信息基于截至2021年12月31日编制的内部估计。所提供的信息由Mizrain Sumoza在FMS的Joaquin Merino、PGeo、QP Geology的监督下审查和准备,他具有适当的相关资格,并在地质和资源评估方面具有经验。

3. 银当量品位的估计考虑了金属价格假设、冶金回收和金属支付条件。

Ag-Eq=银品位+(金品位×金回收率×应付金×金价格)/(银回收率×应付银×银价)。

4. 考虑用于矿产资源评估的金属价格为:银23.00美元/盎司和金1900美元/盎司。

5. 银的冶金回收率为94.4%,金的冶金回收率为96.1%。

6. 白银和黄金的应付金属使用率为99.95%。

7. 考虑限制资源的边际品位假设地下作业为165g/t Ag-Eq,并基于实际和预算的运营和维持成本。

8. 吨位以千吨表示,金属含量以数千盎司表示。

9. 由于四舍五入的原因,总计可能不会加起来。

10. 已测量和指示的矿产资源量包括矿产储量。

可能对矿产资源估计产生重大影响的因素包括:用于产生银等量边际品位的假设的变化,包括金属价格和汇率;对矿化几何形状和连续性的解释的变化;岩土、采矿和冶金回收假设的变化;关于继续有能力进入矿场、保留矿产和地表所有权、维护环境和其他监管许可以及维持社会经营许可证的假设。

矿产储量评估过程包括将矿产资源转换为矿产储量,方法是识别超出采矿截止品位的材料,同时符合适用采矿方法确定的特定几何限制,并应用采矿稀释和采矿回收系数等修正因素。若矿产资源符合先前的限制,测量资源可转换为探明储量,指示资源可转换为可能储量,在某些情况下,若任何或更多的修正因素降低估计的可信度,则测量资源可转换为可能储量。

表9列出了圣迪马斯的矿产储量。

表9:圣迪马斯矿产储量预估(生效日期2022年12月31日)

| 类别/区域 | 矿物类型 | 吨位 | 职系 | 金属含量 | ||||||||||||||||||

| 基特 | 银(克/吨) | Au(克/吨) | AG-Eq(g/t) | AG(K Oz) | Au(K Oz) | AG-Eq(K Oz) | ||||||||||||||||

| 经过验证的中央数据块 | 硫化物 | 1,745 | 287 | 3.66 | 592 | 16,090 | 205.1 | 33,190 | ||||||||||||||

| 已证实的锡那罗亚格拉本 | 硫化物 | 697 | 256 | 3.30 | 531 | 5,730 | 74.0 | 11,900 | ||||||||||||||

| 经过验证的其他领域 | 硫化物 | 170 | 276 | 2.89 | 517 | 1,510 | 15.8 | 2,820 | ||||||||||||||

| 经过验证的总数 | 硫化物 | 2,612 | 278 | 3.51 | 571 | 23,330 | 294.9 | 47,910 | ||||||||||||||

| 可能的中心区块 | 硫化物 | 601 | 285 | 3.69 | 592 | 5,500 | 71.3 | 11,440 | ||||||||||||||

| 可能是锡那罗亚格拉本 | 硫化物 | 328 | 249 | 3.06 | 505 | 2,630 | 32.3 | 5,330 | ||||||||||||||

| 可能是Tayoltita | 硫化物 | 109 | 300 | 3.75 | 613 | 1,050 | 13.2 | 2,150 | ||||||||||||||

| 可能的其他领域 | 硫化物 | 660 | 249 | 2.29 | 440 | 5,290 | 48.7 | 9,350 | ||||||||||||||

| 总可能性 | 硫化物 | 1,699 | 265 | 3.03 | 518 | 14,470 | 165.5 | 28,270 | ||||||||||||||

| P+P中心街区 | 硫化物 | 2,346 | 286 | 3.66 | 592 | 21,590 | 276.4 | 44,630 | ||||||||||||||

| P+P锡那罗亚地块 | 硫化物 | 1,025 | 254 | 3.23 | 522 | 8,360 | 106.3 | 17,230 | ||||||||||||||

| P+P Tayoltita | 硫化物 | 109 | 300 | 3.75 | 613 | 1,050 | 13.2 | 2,150 | ||||||||||||||

| P+P其他领域 | 硫化物 | 830 | 255 | 2.42 | 456 | 6,800 | 64.5 | 12,170 | ||||||||||||||

| 总P+P | 硫化物 | 4,311 | 273 | 3.32 | 550 | 37,800 | 460.4 | 76,180 | ||||||||||||||

(1)矿产储量已根据加拿大采矿、冶金和石油学会(“CIM”)关于矿产资源和矿产储量的定义标准进行分类,其定义通过引用并入NI 43-101。

(2)上表提供的矿产储量报表的生效日期为2022年12月31日,并基于以2022年12月31日为截止日期收集的钻孔和生产渠道样本数据编制的资源模型。

(3)根据矿产资源量估算的测算部分和指示部分估算矿产储量。推断的矿产资源不被视为已转换为矿产储量。

(4)矿产储量估计数占到2022年12月31日的采矿耗竭。

所提供的信息是在拉蒙·门多萨·雷耶斯和一名符合NI 43-101规定的合格人员(“QP”)的监督下编写和审查的。

(5)银当量品位(Ag-Eq)是根据金属价格假设、相应矿物类型/矿物过程的冶金回收率以及销售合同的应付金属而估计的。

*(A)使用的Ag-Eq级配方为:

银-当量品位=银品位+金品位*(金回收率*应付金*金价格)/(银回收率*应付银*银价格)。

*(B)考虑矿产储量的金属价格估计为21.5美元/盎司银和1,750美元/盎司金。

**(C)其他主要假设和参数包括:银的冶金回收率为94.0%,金为96.3%;银和金的应付金属为99.95%;深孔的直接采矿成本为57.10美元/吨,挖方和充填的直接采矿成本为67.50美元/吨,加工成本为37.30美元/吨,间接和G&A成本为51.60美元/吨,深孔和挖方和充填的维持成本为34.90美元/吨。

(6)采用两步约束法估算每种采矿方法的储量:使用一般边际品位(GC)划定需要开发通道、基础设施和所有维持成本的新矿区。第二个递增下限品位(IC)被认为包括邻近的矿化材料,可回收价值支付所有相关成本,包括但不限于采矿和加工的可变成本、间接成本、处理、管理成本和工厂维护成本,但不包括GC等级以上区块假设涵盖的通道开发。

(7)将资源转换为储量的修正因素包括由于设计采场和经济区的几何方面而对计划稀释的考虑,以及由于计划外事件、材料处理和其他操作方面的额外稀释考虑。可挖掘形状被用作几何约束。

(8)吨位以千吨表示;金属含量以千盎司表示。以美元表示的金属价格和成本。

(9)已按照报告准则的要求对数字进行了四舍五入。由于四舍五入的原因,合计可能不是总和。

除本文讨论外,本公司并不知悉任何已知采矿、冶金、环境、许可、法律、所有权、税务、社会经济、营销、政治或其他相关因素可能对矿产储量估计有重大影响。

采矿作业

圣迪马斯矿包括五个地下金银矿区:西区块(圣安东尼奥矿)、锡那罗亚格拉本区块(格拉本区块)、中央区块、Tayoltita区块和Arana挂墙区块(Santa Rita矿)。

采矿活动由First Majestic和承包商人员进行。圣迪马斯目前使用两种采矿方法:挖方充填法和深孔采矿法。

挖方和充填是用巨型钻机或千斤顶钻机进行的,而深孔是用气动和电液钻机进行的。主要通道由入口和内部坡道提供。

圣迪马斯大部分地下工作场所的地面条件被认为是良好的。系统地在主要运输坡道、巷道和地下基础设施中使用锚杆。对于那些岩石质量不佳的地段,则使用喷射混凝土、网状和/或钢拱。

在圣迪马斯矿区,地下水流入并不是一个重大问题。

处理和恢复操作

位于圣迪马斯的加工厂已成功运营数年,并不断实现银和金的高水平回收。该工艺基于氰化罐浸出和磨碎植物饲料的美林-克罗,以生产银/金条。工厂的装机容量为每天3000吨。然而,目前的吞吐量水平约为每天2300吨。平均进料含银260g/t、金3.3g/t。

圣迪马斯加工厂是以单一列车的形式建造的,粉碎区域从其余区域分离出来,并通过皮带传送带连接,将粉碎产品从筛分底流转移到细粒矿仓。剩下的领域如下:研磨回路、浸出槽、CCD槽、美林-克劳、冶炼和尾矿过滤和堆积。

基础设施、许可和合规活动

圣迪马斯的基础设施完全支持目前的采矿和矿物加工活动,其部分设施位于Tayoltita镇。

圣迪马斯矿的大部分人员和照明用品都是通过First Majestic从马扎特兰和杜兰戈的定期航班运抵的。重型设备和主要物资通过公路从杜兰戈和马扎特兰运来。

圣迪马斯的主要基础设施包括通路、圣迪马斯矿场、被称为Tayoltita磨坊的粉碎和加工设施、Tayoltita/Cupias尾矿设施、一个分析实验室、办公室和工作人员营地、拉斯特鲁恰斯水力发电设施、一个柴油应急发电厂、一个地方机场和支持Tayoltita镇居民的基础设施,包括一个当地诊所、学校和体育设施。

电力由First Majestic自己的水力发电系统(拉斯特鲁查斯)和联邦电力委员会供应系统(CFE)相结合提供。First Majestic运营着与CFE电网互联的水力发电厂,以及一系列备用柴油发电机,以应对紧急情况。在2022年期间,拉斯特鲁恰斯贡献了大约50%的现场能源需求。

工业用水的来源部分来自矿山排水站,但主要来自经过处理的回收过滤尾矿水,其余来自皮亚斯特拉河的圣丽塔井。约80%的加工活动所需的水正在进行处理和回收。

饮用水由First Majestic从位于Santa Rita矿的地下温泉供应给Tayoltita镇。

San Dimas是一个正在运营的矿山,因此它持有墨西哥当局在采矿综合体中进行矿物开采活动所需的所有主要环境许可证和许可证。

主要的环境许可证是环境许可证“Licencia Ambiental Unica”,根据该许可证,该矿按照墨西哥环境当局、环境和自然资源部(“SEMARNAT”)作为环境和自然资源主管机构实施的墨西哥环境保护法经营其工业设施。主要环境许可证的最新更新是在2019年7月批准的。

圣迪马斯矿实施了第一个Majestic环境管理系统(“EMS”),该系统支持环境政策的执行,并用于标准化任务和加强注重将环境影响降至最低的文化。环境管理体系是基于国际标准ISO 14001:2015年的要求,以及通过墨西哥联邦环境保护检察官(“PROFEPA”)获得SEMARNAT颁发的清洁工业证书的要求。EMS包括年度合规计划,以审查所有环境义务。

2018年5月,圣迪马斯矿因改善其环境管理实践而获得清洁行业认证。

2023年2月,圣迪马斯矿连续第12年被墨西哥慈善中心授予社会责任公司(ESR)称号。

该作业的环境责任是预计与地下贵金属矿运营有关的典型责任,包括今后关闭和复垦矿场门户和通风基础设施、通路、加工设施、输电线、过滤尾矿库和支持作业的所有地面基础设施。其他潜在的责任包括工业用水管理、石油泄漏和移动设备的碳排放。2022年在San Dimas进行的复垦工作包括继续按照设计对过滤后的尾矿矿床中的梯田进行整合。

资本和运营成本

LOM计划包括为计划的采矿和加工活动维持资本支出的估计数。

持续资本支出将主要用于废物的持续开发、加密钻探、矿山设备重建、设备检修或更换、工厂维护和持续翻新,以及根据需要扩建尾矿管理设施。表10汇总了维持和扩张性资本支出。

表10:圣迪马斯矿业资本成本汇总(持续资本)

| 类型 | 总计 | 2023 | 2024 | 2025 | 2026 | 2027 | ||||||||||||

| 矿山开发 | $ | 94.3 | $ | 23.0 | $ | 27.4 | $ | 27.4 | $ | 16.6 | $ | - | ||||||

| 物业、厂房和设备 | $ | 45.2 | $ | 7.2 | $ | 7.8 | $ | 7.8 | $ | 20.0 | $ | 2.3 | ||||||

| 其他维持成本 | $ | 3.5 | $ | 0.1 | $ | 1.1 | $ | 1.1 | $ | 1.1 | $ | 0.1 | ||||||

| 总持续资本成本 | $ | 143.0 | $ | 30.3 | $ | 36.3 | $ | 36.3 | $ | 37.8 | $ | 2.4 | ||||||

| 临近矿山勘探 | $ | 27.6 | $ | 8.4 | $ | 6.2 | $ | 6.2 | $ | 5.8 | $ | 0.9 | ||||||

| 总资本成本 | $ | 170.6 | $ | 38.7 | $ | 42.5 | $ | 42.5 | $ | 43.6 | $ | 3.3 |

对圣迪马斯的运营成本进行了估计,包括地下采矿成本、加工成本、运营的间接成本以及一般和行政成本。First Majestic目前估计,根据当前和预计的成本,每加工一吨矿石的平均运营成本为160.40美元。

表11:圣迪马斯的运营成本

| 类型 | $/吨已碾磨 | ||

| 采矿成本 | $ | 62.4 | |

| 加工成本 | $ | 39.1 | |

| 间接成本 | $ | 53.1 | |

| 总生产成本 | $ | 154.6 | |

| 销售成本 | $ | 5.8 | |

| 总现金成本 | $ | 160.4 |

勘探、开发和生产

执行以下一般年度勘探演练计划:

这一数量的钻探预计将每年继续进行,同时生产仍在继续,但所需数量每年都会进行审查。此外,还开展了由勘查、土壤和岩石地球化学调查、制图或地球物理调查组成的年度前景生成计划。

2022年,公司继续经营杰西卡静脉、维多利亚静脉、罗伯塔/罗伯蒂塔静脉等静脉。2022年期间,共处理了787,636吨矿化材料,平均品位为261克/吨银和3.31克/吨金。

圣迪马斯矿的开发仍在继续,准备在佩雷斯矿脉和西部和锡那罗亚/格拉本区块的新采矿区进行开采。

墨西哥索诺拉州圣埃琳娜银矿/金矿

以下有关Santa Elena银/金矿(“Santa Elena矿”)的资料是根据根据NI 43-101编制的题为“First Majestic Silver Corp.Santa Elena Silver/金矿Sonora,墨西哥NI 43-101”、生效日期为2021年6月30日的技术报告(“Santa Elena技术报告”)编制的(“Santa Elena技术报告”)。应参考圣埃琳娜技术报告全文,该报告可在SEDAR上查阅,网址为www.sedar.com。

物业描述、位置和访问权限

Santa Elena矿是由本公司的全资间接附属公司Nusantara de México,S.A.de C.V.(“Nusantara”)拥有及经营的活跃的地下金银开采综合体。该房产位于梅西科的索诺拉,位于州首府埃尔莫西洛东北约150公里处,BanáMichi社区以东7公里处。该属性的中心位置为北纬30°01.3‘,西经110°09.5’。

从Hermosillo到Ures以东90公里处铺设的高速公路可以全年轻松到达Santa Elena矿,然后沿着通往BanáMichi社区的铺面次要公路向北50公里,然后通过维护良好的碎石路到达矿场7公里。Ermitaño矿可以从Santa Elena矿走5公里的碎石路到达。

2015年,First Majestic完成了对SilverCrest Mines Inc.的收购,SilverCrest Mines Inc.当时是Nusantara和Santa Elena矿的所有者。2017年,First Majestic通过从Santacruz Silver Mining Ltd购买El Gachi地产100%的免版税权益,扩大了Santa Elena地产。First Majestic于2018年完成了从Evrim Resources Corp(Evrim)收购Ermitaño和Cumobabi地产100%权益的交易,再次扩大了Santa Elena地产。活动完成后,Evrim从销售Ermitaño矿藏提取的矿产品中保留2%的冶炼厂净收益(NSR),并从Cumobabi矿藏提取的矿产品销售中保留1.5%的NSR。此外,还有一项基本的NSR特许权使用费,即墨西哥矿业公司从销售Ermitaño和Cumobabi矿藏提取的矿产品中保留2%的NSR。于二零二零年十二月,First Majestic完成所有期权付款及工作承诺,并从泛美银业收购Los Hernandez物业的100%权益。完成上述工作后,泛美银业保留出售Los Hernandez矿藏所得2.5%的净利润。Santa Elena综合矿场目前包括32个单独的特许权,总面积为102,172公顷,以及4个正在处理的特许权申请,总面积为72公顷,总面积为102,244公顷。

First Majestic是与沙尘暴黄金有限公司(“沙尘暴”)的购买(流)协议的一方。沙尘暴于二零零九年五月投资1,200万美元,并于二零一四年三月额外投资1,000万美元,使沙尘暴有权从浸出垫及Santa Elena矿的指定区域获得黄金产量的20%,以换取持续付款,其金额相当于根据协议交付的每盎司黄金的现行市价及每盎司黄金的价格,以较低者为准(截至2022年12月,须经1%的年通胀调整)。

采矿特许权地区的地面权是私人拥有的,也是以集体或Ejido土地形式拥有的。First Majestic与Bienes Comunales de BanáMichi、Francisco Maldonado先生、Dabafa S.P.R.de R.L.、Ejido BanáMichi和BanáMichi社区签订了关于地表权的协议。截至2022年12月,这些协议的所有义务都已履行。

圣埃琳娜拥有必要的经营许可证,如环境许可证、水权特许权和联邦土地占用特许权。

历史

总部位于伦敦的墨西哥联合金矿有限公司在19世纪末拥有并运营Santa Elena矿这是直到1910年左右,才从地面和地下开采。直到20世纪60年代Industrias Peñoles S.A de C.V.在圣埃琳娜钻了两到三个洞,才有迹象表明圣埃琳娜有任何进一步的重大采矿或勘探活动。在20世纪80年代初,Tongsteno de Baviacora(“Tung”)拥有该矿藏,并从露天采矿中开采了45,000吨品位为3.5克/吨金和60克/吨银的矿石。东斯提诺定期开采圣埃琳娜的高二氧化硅/低氟材料。

直到2009年,SilverCrest Mines Inc.(“SilverCrest”)收购了Santa Elena地产的100%,该地产一直由Tungteno控制。Silvercrest于二零一零年十月开始在Santa Elena露天矿生产,至二零一四年年底已生产3.7公吨,平均品位为53克/吨银及1.47克/吨金,并于二零一五年通过处理露天矿每日3,000吨矿化物质、地下采矿及再处理以前堆浸的材料而生产金银。

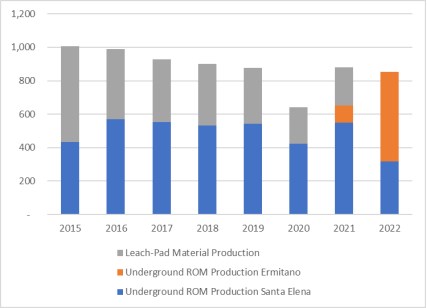

First Majestic于2015年10月收购Santa Elena矿区,至2022年底,已从地下开采出3.9公吨银和2.06克/吨金,以及来自Ermitaño的637公吨矿石,其中银43克/吨,金5.27克/吨,再加工2.5公吨,银40克/吨,金0.68克/吨。2015年至2022年的生产历史如图3所示。

图3.Santa Elena生产历史(千吨)

地质背景、成矿作用和矿床类型

圣埃琳娜矿藏赋存于西方马德雷山脉(“SMO”)的岩石中,这是一个从美墨边境向南延伸到墨西哥瓜达拉哈拉的火成岩省。SMO地质省由晚白垩世至早中新世火山岩和沉积岩组成,形成于两个主要的大陆岩浆活动时期。第一期,与拉拉米德造山同时,产生了一个中等侵入岩套和与之对应的火山岩套。这些岩石被命名为下火山杂岩(LVC),包括塔拉乌马拉组的晚白垩世至古新世火山序列,并被索诺拉浴岩侵入。始新世晚期,火山活动以流纹岩为主。伸展盆地及其伴生的陆相沉积形成于27 Ma至15 Ma之间,形成于SMO西半部的北-西北向带中。

SMO的许多重要斑岩矿床产于LVC岩中。与始新世早期东西向伸展有关的北西向断裂带似乎控制了索诺拉地区的浅成热液成矿作用。Santa Elena主脉和Ermitaño脉的方向与这一伸展趋势相似。

Santa Elena和Ermitaño矿床是目前已知的Santa Elena矿藏中最重要的金银矿化带。

圣埃琳娜矿的钻探勾勒出了矿脉占据的三个主要构造。主脉向东,向南倾斜约55-45°,沿走向圈定1,950米,向下倾斜750米。Alejandra脉和American脉是主脉的展布,走向东至东-东南向,向南陡峭倾斜。安山岩和花岗闪长岩脉与主脉相邻、近平行。

Ermitaño矿的钻探已经圈定了一个主脉、一个次脉和几个次平行的第三脉。Ermitaño脉向东,向北倾斜60°至80°,沿走向1800米,向下550米。在构造切割较老的、脆弱的火山岩的地方,矿脉最发育。

圣埃琳娜矿床是典型的低硫化金、银浅成热液脉状矿床。银、金矿化赋存于具有典型低温热液结构的石英脉和网眼中,包括条状、十字状和洞穴状石英、片状方解石(拟晶形为石英)和热液角砾岩。矿脉中硫化物丰度普遍较低,主要为黄铁矿和磁黄铁矿,并有少量方铅矿、闪锌矿和黄铜矿。金通常以自然金、银银矿和银以银银矿、少量针铁矿和银辉石的形式赋存。

探索

自2006年以来,在Santa Elena矿场内完成了几次地面和航空勘探调查和研究,包括探矿、测绘、岩石和土壤地球化学采样、岩相学和光谱学研究、磁学、电磁和激发极化测量。这项工作主要集中在圣埃琳娜和埃尔米塔尼奥矿区。区域卫星和航空调查有助于制定概念性的地质框架,当地制图和土壤和岩石地球化学取样有助于确定未来的钻探目标。

钻探仍然是圣埃琳娜地产中最好、使用最广泛的勘探工具。

钻探

从2006年到2022年年底,圣埃琳娜矿的钻探深度约为215,000米。2022年的钻探表明,亚历杭德拉和美洲矿脉中的矿化在深处仍然是开放的。

从2016年到2022年底,Ermitaño矿的钻探深度超过了12.1万米。2021年的钻探表明,Ermitaño矿脉中的金银矿化仍向东开放。

2011年至2022年底,在13个区域目标区完成了约49,000米的钻探。

抽样分析与数据验证

Santa Elena和Ermitaño的矿产资源估算是基于对NQ和HQ直径岩心和地下河道样本的记录和采样。对整个钻芯进行拍照和记录岩性、矿化、构造和蚀变。还收集了岩心回收率、岩石质量指定(RQD)和比重测量数据。采样间隔取决于岩性和矿化边界。岩芯被锯成两半进行取样。用锤子和手工凿子在沿线20厘米宽的狭长范围内收集河道样本,然后在防水帆布上收集,然后装袋。

样品质量控制使用标准物质、空白和四分之一核心现场副本、粗略废品副本和纸浆副本进行监控。粗废料和纸浆样品由初级实验室在样品制备过程中制备和插入。纸浆复制品也定期提交给二级实验室,以评估实验室之间的偏见。

2016年前,样本被送往墨西哥Hermosillo或Chihuahua的ALS和墨西哥Hermosillo的Bureau Veritas。从2016年到2021年,Ermitaño地面钻孔的样本被送往墨西哥杜兰戈或Hermosillo的SGS。从2016年到2021年,圣埃琳娜矿地下钻孔的样本被送往墨西哥杜兰戈何塞拉帕里拉的First Majestic中央实验室和墨西哥杜兰戈或Hermosillo的SGS。来自Ermitaño的地下渠道样本和地下钻孔样本被送往圣埃琳娜实验室。ALS和SGS实验室独立于First Majestic。ALS于2005年获得ISO9001认证,并于2005年和2020年获得加拿大标准委员会的ISO/IEC 17025认证。SGS实验室符合国际标准化组织/国际电工委员会17025标准,自2008年以来,大部分地区设施都通过了ISO9001认证。First Majestic的中央实验室并不独立于First Majestic。中心实验室于2015年年中和2017年获得ISO 9001认证,圣埃琳娜实验室于2021年9月获得ISO 9001:2015认证。

在SGS,样品被干燥、粉碎和粉碎,然后使用王水消解和电感耦合等离子体原子发射光谱分析完成对34种元素的分析。样品还通过原子吸收光谱分析(AAS)进行三酸消化分析银。返回大于300g/t银的样品,用30g火试金重量法重新分析银。用30g火试金用AAS分析金,返回>10g/t Au的样品用30g火试金用重量法分析金。

首先,马杰斯蒂克中心实验室的样品被干燥、粉碎和粉碎,然后用双酸消化和电感耦合等离子体发射光谱仪分析34种元素。所有样品也用三酸消解和原子吸收光谱分析银。返回大于300克/吨银的样品,用20克火试金法和重量法重新分析银。金的分析采用双酸消解和原子吸收光谱分析。返回>10g/t Au的样品用20g重量法进行金的重新分析。

在圣埃琳娜实验室,样品被烘干、粉碎和粉碎,然后用30克火试重法分析银。金的分析是通过30克的火试剂法AA完成。金值>10g/t Au的样品用30g火试重法进行分析。圣埃琳娜矿的化验实验室已通过ISO 9001:2015标准认证,建立了一个质量管理框架,以促进一致的质量结果和持续改进,以实现最佳行业实践。

数据验证包括数据输入错误检查、重要数据的目视检查,以及对2012年至2021年12月期间从Ermitaño、Alejandra、America、Santa Elena Main和Tortugas矿脉(验证数据集)收集的数据的QA/QC分析结果进行审查。作为数据核实过程的一部分,还完成了几次现场访问,当时观察了钻井、测井和取样程序,并审查了横断面、岩心照片、岩心记录和质量保证/质量控制报告。没有观察到明显的转录错误或评分准确性和污染问题。

选矿和冶金试验

Santa Elena是一个正在运营的矿山,支持最初工厂设计的冶金测试工作数据已经通过多年的运营和最近的冶金研究得到了工厂运营结果的证实和加强。

冶金测试和矿物学调查定期进行,工厂不断进行测试,以优化金属回收率和运营成本。每月对复合样品进行分析,以确定进入加工厂的矿化材料的冶金行为。冶金测试由中心实验室进行。

Santa Elena矿化材料的典型金属回收率为91%-94%(银)和94%-97%(金),来自地下矿山的原矿生产和浸出垫材料。

2022年期间,Ermitaño矿化材料的冶金回收率为银的41%至52%,金的90%至95%。于2022年第四季度,新的尾矿压滤机及额外设备投入使用,降低了尾矿中的水分含量,促进了更精细的研磨,预计将提高银和金的冶金回收率,并降低在尾矿储存设施内堆放尾矿的再处理成本。

由于Santa Elena和Ermitaño Doré的纯度很高(>95%的银和金),炼油厂不会对重金属的存在进行处罚。

矿产资源和储量估算综述

对Santa Elena和Ermitaño矿床的区块模型矿产资源估计是基于目前的勘探钻孔和生产通道样本数据库、地下地质图、地质解释和模型以及地表地形和地下采矿挖掘线框。完成了地质统计分析、半方差函数分析、区块模型资源估计和模型区块验证。

对钻孔和渠道复合样本进行了高级别异常值的评估,并将这些异常值限制在被认为适合估计的值。复合样本值的上限被限制在选定的几个极值。异常值限制也被用来限制高品位样本的影响。

根据各区域金银矿化的三维数值模型,找出了主要的金银矿化趋势。为了建立区域内金属品位的连续性,沿着识别的趋势建立了复合值的模型变异函数,并根据井下变异函数建立了块金值。

体积密度由SG测量得出。根据SG数据将资源域的体积密度估计到块模型中,或者指定平均SG值。

用距离平方倒数(ID2)或普通克立格法(OK)估计区块分级。在每种情况下选择的方法都考虑了域的特征、数据间隔、变异函数质量,以及哪种方法产生了等级连续性的最佳表示。

回顾了在地质模型构建过程中使用的所有河道样本。只有那些完全穿过矿化矿床的通道才被用于品位评估。

如果使用信道样本,则等级估计在两个连续的过程中完成。第一遍使用所有组合,包括信道样本,并且仅估计在与信道样本的受限短距离内的块。第二遍仅使用钻孔复合材料应用了限制较少的标准。如果只使用钻孔复合材料,估计通常是一次完成的。

根据对地质解释和模型的信心、对金属品位连续性的信心、对样本数据的估计和可靠性的样本支持、以及是否有地下采矿开发提供详细的绘图和生产渠道样本支持,矿产资源被分类为测量、指示或推断类别。

表12和表13概述了Santa Elena和Ermitaño的矿产资源估计,使用了适用于分配给每个领域的采矿方法的Ag-Eq边际品位或NSR边际价值。已测量和指示的矿产资源量报告包括矿产储量,生效日期为2022年12月31日。不属于矿产储备的矿产资源没有显示出经济可行性。

表12:圣埃琳娜矿产资源估计、测量和指示类别

生效日期2022年12月31日

表13:圣埃琳娜矿产资源估算,推断类别,生效日期2022年12月31日)

1. 矿产资源估算值根据2014年CIM矿产资源和矿产储量定义标准进行分类,其定义通过引用并入NI 43-101。

2. 矿产资源估算基于截至2022年12月31日编制的内部估算。所提供的信息是由菲利普·斯普金,P.Geo,FMS QP Geology审查和准备的,他具有适当的相关资格,并在地质和资源评估方面具有经验。

3. 银等值品位是根据金属价格假设、冶金回收率和金属应付条件进行估计的。

4. Ag-Eq=银品位+(金品位×金回收率×应付金×金价格)/(银回收率×应付银×银价)。

5. 矿产资源评估中使用的金属价格为每盎司银23.00美元和每盎司金1900美元。

6. 圣埃琳娜和堆浸垫的银和金的冶金回收率分别为92%和95%。对于Ermitaño,使用的冶金回收率为66%的银和95%的金。

7. 使用的应付金属为99.85%的白银和99.80%的黄金。

8. 用于约束Santa Elena矿产资源评估的截止值和品位分别为65美元(挖方和充填)、75美元(深孔采矿法)和65 g/t Ag-Eq(堆浸垫)。用于限制Ermitaño矿产资源的NSR截止值为90美元。

9. 吨位以千吨表示,金属含量以数千盎司表示。

10. 由于四舍五入的原因,总计可能不会加起来。

已测量和指示的矿产资源量包括矿产储量。不属于矿产储备的矿产资源没有显示出经济可行性。

可能对矿产资源估计产生重大影响的风险因素包括:金属价格和汇率假设;用于生成银等量边际品位的假设的变化;矿化几何形状和矿化带连续性的解释变化;地质和矿化形状及地质和品位连续性假设的变化;岩土、采矿和冶金回收假设的变化;与继续有能力进入矿场、保留矿产和地表所有权、维护环境和其他监管许可和维持社会经营许可证有关的假设的变化。生产渠道抽样方法存在抽样不具代表性的风险,可能导致精密度和准确度较差。

矿产储量评估过程包括将矿产资源转换为矿产储量,方法是识别超出采矿截止品位的材料,同时符合适用采矿方法确定的特定几何限制,并应用采矿稀释和采矿回收系数等修正因素。若矿产资源符合先前的限制,已测量资源可转换为探明储量,指示资源可转换为可能储量,而在某些情况下,若任何或更多修订因素降低估计的可信度,则已测量资源可转换为可能储量。

表14列出了Santa Elena矿的矿物储量。

表14:圣埃琳娜矿产储量预估(生效日期为2022年12月31日)

| 类别/区域 | 矿物类型 | 吨位 | 职系 | 金属含量 | ||||||||||||||||||

| K公吨 | 银(克/吨) | Au(克/吨) | AG-Eq(g/t) | AG(K Oz) | Au(K Oz) | AG-Eq(K Oz) | ||||||||||||||||

| 已证实的厄米塔诺(Ermitaño) | 硫化物 | 274 | 36 | 3.40 | 453 | 310 | 30 | 3,990 | ||||||||||||||

| 已证明的Alejandras(UG) | 硫化物 | 70 | 142 | 1.51 | 249 | 320 | 3 | 560 | ||||||||||||||

| 已证实的主脉(UG) | 硫化物 | 98 | 103 | 1.24 | 191 | 330 | 4 | 610 | ||||||||||||||

| 成熟的美国(UG) | 硫化物 | 53 | 183 | 1.19 | 267 | 310 | 2 | 450 | ||||||||||||||

| 经过验证的总数 | 硫化物 | 495 | 80 | 2.47 | 352 | 1,270 | 39 | 5,610 | ||||||||||||||

| 可能的Ermitaño(UG) | 硫化物 | 2,265 | 59 | 3.35 | 470 | 4,280 | 244 | 34,200 | ||||||||||||||

| 可能Alejandras(UG) | 硫化物 | 408 | 121 | 0.98 | 191 | 1,590 | 13 | 2,510 | ||||||||||||||

| 可能的主静脉(UG) | 硫化物 | 245 | 102 | 1.53 | 210 | 800 | 12 | 1,650 | ||||||||||||||

| 可能的美国(UG) | 硫化物 | 182 | 304 | 0.66 | 351 | 1,780 | 4 | 2,050 | ||||||||||||||

| 可能的Tortuga(UG) | 硫化物 | 56 | 101 | 2.67 | 292 | 180 | 5 | 520 | ||||||||||||||

| 可能(PAD) | 氧化物型废矿石 | 188 | 31 | 0.55 | 70 | 190 | 3 | 420 | ||||||||||||||

| 总可能性 | 氧化物+硫化物 | 3,344 | 82 | 2.61 | 385 | 8,820 | 281 | 41,350 | ||||||||||||||

| 宝洁(P&P Ermitaño) | 硫化物 | 2,539 | 56 | 3.36 | 468 | 4,590 | 274 | 38,190 | ||||||||||||||

| P&P Alejandras(UG) | 硫化物 | 478 | 124 | 1.06 | 199 | 1,910 | 16 | 3,070 | ||||||||||||||

| P&P主脉(UG) | 硫化物 | 343 | 102 | 1.44 | 205 | 1,130 | 16 | 2,260 | ||||||||||||||

| 宝洁美国(P&P America) | 硫化物 | 234 | 277 | 0.78 | 332 | 2,090 | 6 | 2,500 | ||||||||||||||

| 普华永道(P&P Tortuga) | 硫化物 | 56 | 101 | 2.67 | 292 | 180 | 5 | 520 | ||||||||||||||

| 宝洁(P&P) | 氧化物型废矿石 | 188 | 31 | 0.55 | 70 | 190 | 3 | 420 | ||||||||||||||

| 已验证和可能的总数 | 氧化物+硫化物 | 3,839 | 82 | 2.59 | 381 | 10,090 | 320 | 46,960 | ||||||||||||||

(1)矿产储量已根据2014年加拿大采矿、冶金和石油学会(“CIM”)关于矿产资源和矿产储量的定义标准进行分类,其定义通过引用纳入NI 43-101。

(2)上表所列矿产储量报表是根据截至2022年12月31日编制的内部估计数编制的。所提供的信息是在第一名Majestic雇员Ramon Mdoza Reyes,P.Eng的监督下编写和审查的。

(3)根据矿产资源量估算的测算部分和指示部分估算矿产储量。推断的矿产资源不被视为已转换为矿产储量。

(4)银当量品位(Ag-Eq)作为参考,并根据金属价格假设、相应矿物类型/矿物过程的冶金回收率以及销售合同的应付金属进行估计。

A)使用的Ag-Eq级公式为:

银-当量品位=银品位+金品位*(金回收率*应付金*金价格)/(银回收率*应付银*银价格)。

B)考虑的矿产储量金属价格估计数为21.5美元/盎司银和1750美元/盎司金。

C)其他主要假设和参数包括:银的冶金回收率为92.0%,金的回收率为95.7%;白银的应付金属回收率为99.85%,黄金的应付金属回收率为99.80%;直接采矿成本为25.33美元/吨,磨料、加工和处理成本为28.15美元/吨,一般和管理成本(间接成本)为18.00美元/吨。

(5)采用两步约束法估算每种采矿方法的储量:使用一般边界等级划定需要开发通道、基础设施和所有维持费用的新矿区。第二个递增边际品位被认为包括相邻矿化材料,其可回收价值可支付所有相关成本,包括但不限于采矿和加工的可变成本、间接成本、处理、管理成本和工厂维护成本,但不包括一般边际品位以上区块假定涵盖的通路开发。

(6)将资源转换为储量的修正因素包括考虑由于设计采场和经济区的几何方面而计划的贫化,以及由于计划外事件、材料处理和其他运营方面的额外贫化考虑。可挖掘形状被用作几何约束。

(7)吨位以千吨表示,金属含量以千盎司表示。以美元表示的金属价格和成本。

(8)已按照报告准则的要求对数字进行了四舍五入。由于四舍五入的原因,合计可能不是总和。

可能对Santa Elena矿的矿产储量估计产生重大影响的因素包括:所用商品价格和汇率假设的波动;可能增加计划外稀释和采矿损失的岩土条件引起的地下稳定性的重大变化;设备生产率的意外变化;按计划的生产能力处理矿化物质的能力降低,冶金回收率意外降低;高于预期的地质变异性;外部因素导致的成本上升;税务考量的变化;保持进入所有工作区的能力;制定采矿计划时假定的许可和监管环境的变化;维持采矿特许权和/或地面权的能力;能够与圣埃琳娜不同的地面所有者续签协议;以及能够获得和维护运营的社会和环境许可证。

本公司并不知悉任何已知采矿、冶金、环境、许可、法律、业权、税务、社会经济、营销、政治或其他相关因素可能会对矿产储量估计产生重大影响,但在《2021年圣埃琳娜技术报告》中讨论的因素除外。

采矿作业

圣埃琳娜地雷作业由圣埃琳娜和埃尔米塔尼奥地下地雷组成。采矿活动由First Majestic和承包商人员进行。2022年12月,Santa Elena矿活跃的采矿作业暂时停止,2023年所有采矿活动集中在Ermitano矿,两个矿的勘探活动仍在继续。

圣埃琳娜和埃尔米塔诺矿床的倾角、厚度和岩土条件沿走向和倾角不同。需要多种采矿方法才能在现场实现有效的矿化物质提取。圣埃琳娜选择了三种成熟的采矿开采方法:纵向深孔采矿法、改进的Avoca法和挖方充填法。Ermitaño项目选择了改良的Avoca采矿方法。

圣埃琳娜大部分地下工作场所的地面条件都被认为是良好的。系统地在主要运输坡道、巷道和地下基础设施中使用锚杆。对于那些岩石质量较差的地区,使用喷射混凝土、网状和/或钢拱。

圣埃琳娜矿深层地下水涌出量一直在增加。降水系统由在每个活跃矿区就位的主泵和辅泵组成。当工作面达到海拔760米(MASL)时,Ermitaño的地下水流入增加。Ermitano正在安装一个新的永久性矿井降水系统,预计将于2-2023年第二季度投入使用。

通风系统包括一个通过位于地面的两个主风扇的强制进气系统。这些风扇产生必要的压力变化,使回风通过入口排出,并提升通风。Ermitaño的通风系统使用的是拉力系统,新鲜空气通过主要的双坡道和规划中的西侧入口坡道吸入。废气从三个通风口排出,浮出计划中的地下作业的中心和边缘。

处理和恢复操作

该加工厂已成功运营数年,并不断提高银和金的冶金回收率。该工艺基于氰化罐浸出和美林-克劳冶炼细磨矿石,以生产银金金条。

加工厂主要建造为单列火车,粉碎区域从其余区域分离,并通过皮带传送带连接,将粉碎产品转移到精细堆积物中。目前的浸出厂包括一个磨球磨机、一个Metso-Outotec HIG-Mill、浸出槽、三个逆流浸出或洗涤槽、一个预先处理过的浸出垫、一个带式过滤设施和一个过滤尾矿储存设施(FTSF)。该加工厂于2022年进行了升级,包括一个额外的浸出槽、第四个CCD浓缩机和一个新的用于尾矿材料脱水的高容量过滤器厂。

来自Santa Elena和Ermitaño的矿化材料在不同磨矿粒度下的硬度和冶金性能有显著差异。为达到最佳金属回收率及相应的最大金属产量,于2022年期间,Santa Elena矿石的处理率高于Ermitaño矿石在相应生产活动期间的处理率。2022年的吞吐量水平平均为2,434 tpd。2022年工厂升级后,预计的工厂产能从加工Santa Elena矿化材料时的3,200 tpd和加工Ermitaño矿化材料时的2,500 tpd不等。

基础设施、许可和合规活动

现有的基础设施可以支持当前和LOM计划的采矿和选矿活动。

该行动的大部分支持设施位于主厂区半径1.5公里范围内,为人员、物资和设备的运输和后勤提供便利。运营人员由附近城镇的客运大巴运送。所有的设备、用品和材料都是通过陆路运来的。

大多数非当地工作人员和承包商人员住在附近城镇Banamichi、Huepac和Aconchi提供的出租屋中。该地区有多家酒店可供游客入住。

主要基础设施包括道路、行政办公室、急救站、仓库、化验实验室、柴油和天然气发电厂、维修车间、储水箱和供水箱。

FTSF有11 Mt的存储容量,按照目前的吞吐速度,可以支持大约3.5年的额外运行。以前处理过的浸出垫所在的区域以当前的生产能力提供了额外的1.5年的运行时间。Santa Elena ftsf和浸出垫区域的存储容量足以支持《2021年圣埃琳娜技术报告》中提出的LOM计划。目前正在进行岩土调查和工程研究,以便为将来的使用准备延长目前的技术转让基金。

圣埃琳娜煤矿作业和辅助基础设施所需的电力由现场发电。2022年,液化天然气(LNG)发电厂扩建工程竣工并在现场投产。这个新扩建的工厂装机容量为20兆瓦,支持Ermitano矿和新的尾矿压滤机厂,取代了该物业的柴油发电,显著减少了温室气体(GHG)排放,降低了能源成本。

工业用水主要来自矿山降水系统。还配备了一口有执照的水井,并定期将水抽到高架水箱中,以供非工艺使用。

圣埃琳娜矿实施了第一个Majestic环境管理系统,该系统支持环境政策的执行,并用于标准化任务和加强注重最大限度地减少环境影响的文化。环境管理体系基于国际标准国际标准化组织14001:2015年的要求,以及墨西哥环境管理局通过PROFEPA颁发的清洁工业证书的要求。EMS包括年度合规计划,以审查所有环境义务。

定期进行环境和社会研究,以确定现有条件的特征,并支持为作业准备风险评估和事故预防计划,并作为EMS的一部分进行记录。

Santa Elena是一个正在运营的矿山,因此它持有墨西哥当局在采矿综合体中进行矿物开采活动所需的所有主要环境许可证和许可证。现有的环境许可证授权目前在圣埃琳娜矿、工地周围和Ermitaño项目中进行的各种工程和采矿活动。

主要的环境许可证是“Unica环境许可证”,根据该许可证,该矿根据墨西哥环境保护法经营其工业设施,该法律由SEMARNAT作为负责环境和自然资源的机构实施。主要环境许可证的最近一次更新是在2018年7月批准的。

其他许可和授权包括:

·环境风险研究(ERA);

·事故预防计划(PPA);

·制定采矿废物管理计划;

·对Santa Elena矿、ftsf和Ermitaño项目进行环境影响评估;

·更改Santa Elena矿和Ermitaño项目的土地用途;

·工业用水和矿山地下水排放;

·申请发电许可证。

2017年,圣埃琳娜矿启动了获得清洁行业认证的自愿程序。该认证认可在环境管理实践、法规遵从性和环境绩效方面的改进。截至报告生效日期,该项目取得了重大进展,包括实施了新的矿井脱水水处理系统;雨水分流工程和用于干尾矿管理的接触水池;减少了碳足迹,以液化天然气取代柴油,并安装了新的灭火系统。认证计划正在更新,以纳入矿山扩建和Ermitaño项目。2023年2月,Nusantara连续第九年被CEMEFI授予ESR称号。

这一作业的环境责任是预计与地下贵金属矿运营有关的典型责任,包括今后关闭和回收矿场门户和通风基础设施、通路、加工设施、输电线、过滤尾矿和支持作业的所有地面基础设施。其他潜在的责任包括工业用水管理、石油泄漏和移动设备的碳排放。2022年在Santa Elena进行的复垦工作包括根据设计对过滤尾矿矿床中的梯田进行整合,并重新安置Ermitano工业区和通道中的动植物。

资本和运营成本

LOM计划包括为计划的采矿和加工活动维持资本支出的估计数。

持续资本支出将主要用于废物的持续开发、加密钻探、矿山设备重建、设备检修或更换、工厂维护和持续翻新,以及根据需要扩建尾矿管理设施。表15汇总了各主要组成部分的资本成本。

表15:圣埃琳娜矿业资本成本汇总表(维持资本和近矿勘探)

| 类型 | 总计 | 2023 | 2024 | 2025 | 2026 | 2027 | ||||||||||||

| 矿山开发 | $ | 6.4 | $ | 4.9 | $ | 1.1 | $ | 0.4 | $ | - | $ | - | ||||||

| 物业、厂房和设备 | $ | 33.4 | $ | 8.5 | $ | 2.2 | $ | 10.3 | $ | 11.1 | $ | 1.3 | ||||||

| 其他维持成本 | $ | 5.5 | $ | 0.1 | $ | 1.9 | $ | 1.7 | $ | 1.7 | $ | - | ||||||

| 总持续资本成本 | $ | 45.2 | $ | 13.5 | $ | 5.1 | $ | 12.4 | $ | 12.8 | $ | 1.3 | ||||||

| 临近矿山勘探 | $ | 36.4 | $ | 7.3 | $ | 10.0 | $ | 9.6 | $ | 9.6 | $ | - | ||||||

| 总资本成本 | $ | 81.7 | $ | 20.8 | $ | 15.1 | $ | 22.0 | $ | 22.4 | $ | 1.3 |

已经估计了圣埃琳娜地下采矿的所有运营成本,包括划定钻探、加工成本、间接运营以及一般和行政成本。First Majestic目前估计,根据当前和预计的成本,每加工一吨矿石的平均运营成本为107.40美元。表16列出了每吨碾磨的运营成本。

表16:圣埃琳娜的运营成本

| 类型 | $/吨已碾磨 | ||

| 采矿成本 | $ | 39.3 | |

| 加工成本 | $ | 43.0 | |

| 间接成本 | $ | 23.8 | |

| 总生产成本 | $ | 106.1 | |

| 销售成本 | $ | 1.3 | |

| 总现金成本 | $ | 107.4 |

勘探、开发和生产

执行以下一般年度勘探演练计划:

·圣埃琳娜矿15,000米近矿钻探计划

·Ermitaño项目的25,000米近矿钻探计划

·制定区域1万米棕地露天钻探计划。

这一钻探数量预计将每年继续,同时生产仍在继续,所需数量将每年进行审查。此外,一项由勘探、土壤和岩石地球化学调查、测绘或地球物理调查组成的年度前景生成计划正在进行中。

2022年,公司继续在Santa Elena地下矿山开采Alejandras矿脉和美洲矿脉,以及Ermitaño Core和North Splays矿脉。2022年,没有对浸出垫中的废矿石材料进行后处理。2002年,共处理了851,973吨矿化材料,平均品位为61克/吨银和3.75克/吨金。

在Ermitaño,开采了海拔771米、796米和821米的采场面板,2022年期间主坡道的开发达到了746和721级。

墨西哥科阿韦拉州La Encantada银矿

以下有关La Encantada银矿(“La Encantada矿”)的资料是根据NI 43-101编制的题为“墨西哥科阿韦拉La Encantada银矿第一家Majestic Silver Corp.矿产资源及矿产储量估计技术报告”(“2020 La Encantada技术报告”)。应参考2020年La Encantada技术报告全文,该报告可在SEDAR上查阅,网址为www.sedar.com。

项目描述、位置和访问权限

La Encantada矿是由本公司的全资间接附属公司Minera La Encantada,S.A.de C.V.(“Minera La Encantada”)拥有及营运的活跃生产银矿综合设施。该房产位于墨西哥科阿韦拉州奥坎波市,位于科阿韦拉市梅尔科尔穆兹奎斯市西北约120公里处,科阿韦拉市奥坎波镇以北约120公里处,中心位于北纬28°21.5‘、西经102°33.5’。

进入La Encantada主要是从杜兰戈市(大约两个小时的飞行时间)或从科阿韦拉的托雷翁市(大约1:15个小时的飞行时间)乘坐包机。Minera La Encantada在La Encantada矿经营着自己的私人飞机跑道。从Melchor Múzquiz市开车到奥坎波市大约需要2.5小时,距离奥坎波镇大约5小时,距离托雷翁市国际机场大约8小时。该矿可常年通达和作业。

La Encantada地产由22个开采特许权组成,占地4,076公顷。所有22项特许权目前都处于良好状态,将在2030年至2065年之间到期。Minera La Encantada拥有其特许权100%免特许权使用费的权益。

Minera La Encantada拥有“Cañon del Regalado”矿区2237公顷的地表权。这一地面覆盖了通往采矿综合体、矿山门户、磨机和浮选厂(第一厂)、氰化厂(第二厂)、尾矿管理设施、矿营、办公室和一条简易机场的通道。2011年,Tenochtilán Ejido向农业法院起诉Minera La Encantada,声称拥有Minera La Encantada拥有的1,097公顷土地的所有权。最初的诉讼作出了有利于Minera La Encantada的裁决,随后又提出了一系列关于对随后裁决进行司法审查的动议和上诉。2021年8月,米涅拉·拉·恩坎塔达和共产主义达成协议解决诉讼;然而,8名持不同意见的埃吉多成员对土地检察官办公室和共产主义提起诉讼,要求废除共产主义成员的选举。和解协议的司法批准正在等待异议诉讼的解决。Minera La Encantada还拥有19 114公顷的地面权--“Cielo Norteño”或“Ranco El Granizo”--矿场东北部的一片有水权的区域。采矿特许权区域的其余地面权为私人所有,并通过集体所有权作为公共土地或Ejido土地。

Minera La Encantada拥有目前采矿和选矿作业的所有必要许可证,包括采矿和选矿活动经营许可证、矿山用水许可证、La Encantada矿、加工厂和尾矿管理设施的环境影响授权(“EIA”),以及发电许可证。

历史

1967年,Industrias Peñoles S.A.B.de C.V.(“Peñoles”)和Tormex Industrias S.A.de C.V.建立了合资伙伴关系(“Minera La Encantada”),以收购和开发La Encantada。2004年7月,Peñoles将经营La Encantada矿的合同授予墨西哥私营公司Desmin,S.A.de C.V(“Desmin”),其中包括加工厂和所有矿山基础设施。Desmin经营矿山和加工厂,直到2006年11月1日,First Majestic收购了Desmin的所有流通股。随后,First Majestic达成协议,从Peñoles手中收购Minera La Encantada的全部流通股。First Majestic现在是La Encantada及其所有资产的唯一所有者,包括矿业权、地面权位置、水权、加工厂和附属设施。

2006年11月至2010年6月,La Encantada运营了一家日产量1,000吨的浮选厂。在此期间,浮选厂的所有生产都是以铅银精矿的形式进行的。2007年,La Encantada开始建设一座日处理能力为3750吨的氰化厂,并于2009年开始生产沉淀物和银条。2010年4月1日实现了商业生产,并于2010年6月对浮选回路进行了维护和维护。2011年,对氰化装置进行了几次改装,将其产能提高到每日4,000吨。从那时起,La Encantada工厂只生产了多雷棒材。

于二零一零年至二零一三年期间,La Encantada再处理浮选回路中的旧尾矿,从地下矿山获得约1,000吨/日的矿石进料,综合生产能力为4,000吨/日。从2014年开始,白银市场的经济状况排除了尾矿再加工的可能性,只有地下开采产生的矿石被输送到磨坊和氰化厂。2014年8月,La Encantada开始了一项工厂扩建计划,将粉碎和研磨能力提高到每天3,000吨。工厂扩建于2015年6月底完成,2015年7月开始投产,允许坡道达到每日3,000吨,并于2015年10月完成。

2017年,La Encantada开始建设一个焙烧设施,目的是在后处理尾矿时提高回收率。2018年,焙烧系统的主要部件安装完成,最后一个季度开始调试,一直持续到2019年。投产测试的观察显示,焙烧系统的进料和出料存在材料处理问题。工程工作正在进行中,以分析这些问题,以确定是否有经济上处理尾矿材料的可行选择。

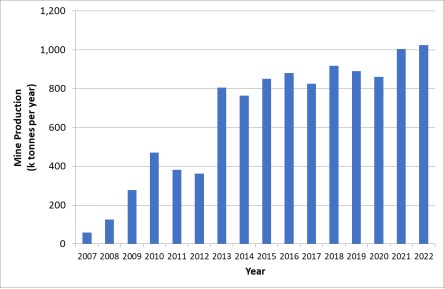

2007年以来的矿山产量吨数载于图4,2007年以来的银金属产量盎司载于图5。

图4:2007年以来的矿山产量

图5:2007年以来的白银产量

地质背景、成矿作用和矿床类型

La Encantada位于马德雷山脉(SMO)褶皱冲断带中,古生代Coahuiltecano地体上覆侏罗纪和白垩纪Sabinas盆地碳酸盐岩。白垩纪至早第三纪拉莱姆造山带的东北-西南向挤压作用使中生代沉积岩变形为一系列北-西北向的褶皱和断裂,形成了SMO褶皱冲断带。中晚第三纪的伸展伴随着广泛的岩浆活动,相关断裂带充当了碳酸盐沉积层序中浅层侵入岩侵位的通道。

萨比纳斯盆地阿尔比亚期奥罗拉组是La Encantada成矿的主要容矿岩石。奥罗拉组是一个厚的石灰岩层序,由下、中、上三个单元组成。石灰岩序列的中部主要由致密、厚层、浅灰色的方解石组成,形成了La Encantada独特的悬崖面。始新世-渐新世花岗闪长岩群和侵入碳酸盐岩的流纹岩-玄武岩岩脉产生了不规则的夕卡岩、角闪岩和大理石光环。

La Encantada位于西北向的Sierra de La Encantada背斜构造的西南侧,一系列北东向的断裂和断裂倾斜地横切于区域北-西北向的背斜构造。北东向正断层和断裂控制了与北西向交叉构造交汇处角砾岩筒和脉芽的形成。

由于其与矽卡岩蚀变和矿化的空间关系,认为该侵入岩与该矿床中的银、铅、锌矿化有成因联系。矿化由银、金、铅和锌在矿床中以板状矿脉、螳螂、块状透镜体、角砾岩管和不规则交替体的形式出现。氧化物矿物包括银、铁、锌、铅、铜的氧化物。硫化物矿物包括自然银、针铁矿、黄铁矿、磁铁矿、铁闪锌矿、方铅矿、黄铜矿和金银矿。这些矿藏被划分为三个地质矿带:Prieta杂岩、圣哈维尔-米拉格罗斯杂岩和矿脉系统。此外,该矿藏还在尾矿中拥有大量的银矿。

La Encantada与多金属碳酸盐置换矿床(CRD)有相似之处。CRD矿床的典型特征是形状不规则的豆荚和透镜,以及赋存于碳酸盐岩中并与近端侵入岩伴生的大致板状的银、铅、锌矿化块体。不规则细长形状的近垂直不协调矿床称为烟囱和角砾岩筒。表列次垂直交代矿床是指位于北西向断层和裂缝交汇处的矿脉,它可以含有更丰富的矿芽或小烟囱。银、铁、铅、锌的氧化富集区赋存于碳酸盐沉积建造中,硫化物矿化赋存于矽卡岩蚀变中的较深构造层次。

探索

Minera La Encantada完成的地表勘探工作包括地质填图、化探采样、自然源音频大地电磁地球物理调查、区域航磁调查、同位素研究和钻石钻探。已在El Camello、Anomant B、La Escalera和El Plomo完成地表地质填图和样品地球化学。在Prieta Complex、El Camello、El Plomo、Conejo Expansion、Brecha Encanto、Veta Sucia和其他磁分析信号异常地区的Ojuelas进行了地面钻探。地下勘探主要包括沿构造的钻探和矿山开发相结合。

钻探

2011年3月至2022年12月期间,地面和地下钻探总计超过136 000米,钻杆钻头钻探达193米。钻石钻探通常恢复总部大小(岩心直径63.5毫米),但在地面条件需要时缩小到NQ大小(岩心直径47.6毫米)。钻探收集的数据包括接箍测量、井下测量、记录(岩性、蚀变、矿化、构造、矿脉、采样等)、比重(SG)和岩土信息。还收集了河道样本,以支持生产过程中的地质建模、资源估计和品位控制。2007年至2021年期间,La Encantada矿物从圣哈维尔-米拉格罗斯杂岩和矿脉系统中的狭窄矿床中采集了大约11,900个生产通道样品。

抽样分析与数据验证

在矿化区,钻芯取样间隔从0.2米到1.3米不等。所有选择取样的钻芯间隔都用金刚石锯片锯成两半。一半的岩芯保留在芯盒中,另一半放在样品袋中,以便运往实验室。将显示样本号的样本票装订在采样间隔旁边的芯盒中,并将副本放入样本袋中。渠道采样间隔从0.30米到1.5米不等,由矿山地质学家使用锤子和手工凿子沿着开发工作面上绘制的采样线对20厘米宽的条带进行采样。收集了采样面的草图,显示了每个样本的位置和长度。选择了钻芯和水道样本间隔,以反映矿物学、岩性和结构的变化。所有样品袋均密封,以防在搬运和运输过程中受到污染。

自1995年以来,使用了四个不同的实验室进行样品制备和分析。这些措施包括:

·位于杜兰戈的第一个Majestic中央实验室,用于钻芯和锯切通道样品,并于2015年6月通过ISO 9001:2008认证,并于2018年6月通过ISO 9001:2015认证。

·La Encantada的实验室(La Encantada实验室)用于等级控制和生产通道样品处理,该实验室于2022年11月通过ISO 9001:2015认证,并不独立于First Majestic。

·杜兰戈(SGS)的SGS在2018年前用于钻芯和通道样品,2021年5月至12月用于钻芯样品。在2020年至2021年期间,SGS被用作检查样本的二级实验室。SGS已通过国际标准化组织/国际电工委员会17025认证,并独立于First Majestic。

·2014-2015年间,杜兰戈的VERITAS局矿物实验室(BV)被用作检查样品的二级实验室。BV已通过国际标准化组织/国际电工委员会17025认证,并独立于First Majestic。

在中心实验室,钻芯样品目前在100°C±5°C下干燥,粉碎到80%,经过2 mm,分成250克子样品,粉碎到85%,经过75μm。所有样品都用2酸消解电感耦合等离子体法分析34种元素。所有钻芯和航道样品也都用2克3酸消化原子吸收法进行了银的分析。返回超过200克/吨银的样品用30克火试金重量法重新分析银。

在La Encantada实验室,样品目前在105C下干燥,粉碎到80%,经过2 mm,分成200g,粉碎到80%,超过75μm。样品用20g火试重法分析银。铜、铁、铅、锰和锌用0.1g 2酸消化原子吸收光谱分析。

自2013年以来,提交给初级实验室的样品包括标准参考物质和标准物质、粗和纸浆空白以及现场、粗和纸浆复制品。2014年引入了将检查样本送到二级实验室的做法,到2018年成为一种常见做法。所有质量控制结果均通过统计分析和控制图的目视检查进行评估。这一过程已经产生了一个样本数据库,该公司认为该数据库没有任何重大的准确性、污染、精密度或实验室之间的偏差问题。

为支持2022年矿产资源评估而完成的数据核查包括数据录入错误检查、对2013年至2022年期间从布宜诺斯艾利斯、雷加洛角砾、科内霍、拉铁、拉普里塔、米拉格罗斯、奥胡埃拉斯、尾矿库4号、脉系地区(核查数据集)收集的重要数据的目视检查,以及对QA/QC分析结果的审查。随机选择5%的钻杆位置、井下勘测、岩性和验证数据集的银和铅分析结果以及比重测量结果,以验证转录错误和显著的离群值。通过目视检查进行的数据验证包括验证井筒相对于地下工作面的位置、井下相对于钻井轨迹的偏差、岩性以及相对于三维地质模型的分析间隔。目视检查还包括岩性和化验间隔与岩心照片的比较。没有观察到显著的转录错误或异常值。

选矿和冶金试验

La Encantada矿是一个正在运营的矿山,经过多年的运营和最近的冶金研究,支持最初工厂设计的冶金测试工作数据已经得到工厂运营结果的证实和加强。

冶金测试和矿物学研究定期进行。工厂不断地进行测试,以优化银的回收并降低运营成本,即使结果在预期的加工性能范围内。每月对复合样品进行分析,以确定进入加工厂的矿化材料的冶金回收性能。进行几何冶金研究,以研究与未来中长期开采和加工的矿带有关的相似性和可变性。这项冶金测试由中央实验室进行。

由于铜、铅和锌的存在,La Encantada生产的Doré的银含量从60%到85%不等。银的浓度会影响处理费用,因为这种费用是按重量对生产的多利征收的。

矿产资源和储量估算综述

La Encantada区块模型矿产资源量估算是基于当前的勘探钻孔和生产通道样本数据库、地下地质填图、地质解释和模型以及地表地形和地下采矿开挖线框。完成了地质统计分析、半方差函数分析、区块模型资源估计和模型区块验证。

La Encantada矿床的矿产资源量估计受到三维地质解释和资源域模型的限制。白银估计仅限于详细的线框领域模型。域模型边界严格依附于矿脉和角砾岩与周围围岩的接触,以产生每个矿床位置和体积的合理表示。

对钻孔和渠道复合样本进行了高级别异常值的评估,并将这些异常值限制在被认为适合估计的值。通过直方图、对数累积概率图、平均方差图和累积金属图的分析,确定了银和铅在品位分布高端的离群值。复合样本值的上限被限制在极值。异常值限制也被用来限制高品位样本的影响。

堆积密度是根据比重估计值(“SG”)得出的。根据SG数据将资源域的体积密度估计到块模型中,或者指定平均SG值。

区块等级主要通过距离平方的倒数来估计,较少使用普通克里格法。资源地质学家认为,在每种情况下选择的方法都考虑了域的特征、数据间隔、变异函数质量,以及哪种方法产生了最好的等级连续性表示。

回顾了在地质模型构建过程中使用的所有河道样本。根据对地质解释和模型的信心、对金属品位连续性的信心、对样本数据的估计和可靠性的样本支持、以及是否有地下采矿开发提供详细的绘图和生产渠道样本支持,将矿产资源分类为指示或推断类别。

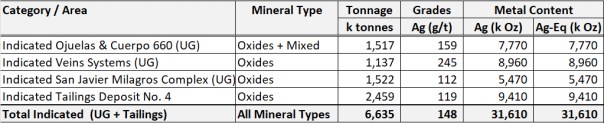

La Encantada的矿产资源估计摘要载于表17和表18,使用适用于分配给每个领域的采矿方法的银截止品位,生效日期为2022年12月31日。已指示的矿产资源报告包括矿产储量。不属于矿产储备的矿产资源没有显示出经济可行性。

表17:La Encantada矿产资源估算表,注明类别

(生效日期:2022年12月31日)

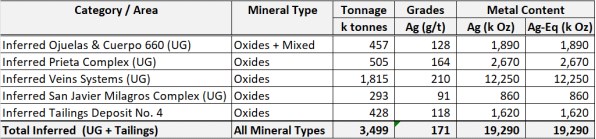

表18:La Encantada矿产资源估算表,推断类别

(生效日期:2022年12月31日)

1)矿产资源估算依据2014年CIM《矿产资源和矿产储量定义标准》进行分类,其定义通过引用并入NI 43-101。

2)矿产资源量评估基于于2022年12月31日为生效日期的内部评估,由具备适当相关资格及地质和资源评估经验的FMS中央人民政府高级地质顾问David督导。

3)考虑矿产资源评估的白银价格为23美元/盎司。

4)矿产资源估算仅限于白银。用于约束矿产资源量估算的截止品位为:分段崩落法为60g/t银,分层充填法为105g/t银,深孔采矿法为80g/t银,尾矿为110g/t银。

5)吨位以千吨表示;金属含量以千盎司表示。

6)由于四舍五入的原因,合计可能不会加起来。

7)报告的指示矿产资源量包括矿产储量。

8)不属于矿产储量的矿产资源不具有经济可行性。

可能对矿产资源估计产生重大影响的风险因素包括:金属价格和汇率假设;用于计算白银截止品位的假设的变化;矿化几何和矿化带连续性解释的变化;地质和矿化形状以及地质和品位连续性假设的变化;岩土、采矿和冶金回收假设的变化;由于以前的经营者缺乏勘测记录,在假设资源原地的区域中发现历史上有矿区的风险可能影响估计吨位和品位的可靠性;与继续有能力进入现场、保留矿业权和地表权、维护环境和其他监管许可以及维持社会经营许可证相关的假设发生了变化。

矿产储量估算

矿产储量评估过程包括将指示矿产资源转换为可能矿产储量,方法是识别超出采矿截止品位的材料,同时符合适用采矿方法确定的特定几何约束,并应用采矿稀释和采矿回收系数等修正因素。如果指示矿产资源符合先前的限制,指示资源估计将转换为可能的矿产储量。

La Encantada的矿产储量估计载于表19,生效日期为2022年12月31日。

表19:La Encantada矿产储量报表(生效日期为2022年12月31日)

| 类别/区域 | 矿物类型 | 吨位 | 职系 | 金属含量 | ||||||||||||

| K公吨 | 银(克/吨) | AG-Eq(g/t) | AG(K Oz) | AG-Eq(K Oz) | ||||||||||||

| Prieta Complex:Ojuelas | 氧化物 | 1,933 | 109 | 109 | 6,760 | 6,760 | ||||||||||

| 米拉格罗斯角砾岩 | 氧化物 | 747 | 106 | 106 | 2,540 | 2,540 | ||||||||||

| 静脉系统 | 氧化物 | 512 | 262 | 262 | 4,310 | 4,310 | ||||||||||

| 总可能性 | 氧化物 | 3,192 | 133 | 133 | 13,610 | 13,610 | ||||||||||

1)矿产储量已根据2014年加拿大采矿、冶金和石油学会(“CIM”)关于矿产资源和矿产储量的定义标准进行分类,其定义通过引用纳入NI 43-101。

2)上表提供的矿产储量报表是基于截至2020年12月31日编制的内部估计。所提供的信息是在Ramon Mdoza Reyes,P.eng和一名符合NI 43-101规定的合格人员(“QP”)的监督下编写和审查的。

3)根据矿产资源量估算的测量部分和指示部分估算矿产储量。推断的矿产资源不被视为已转换为矿产储量。

4)银品位(Ag)是根据金属价格假设、相应矿物类型/矿物过程的冶金回收以及销售合同的应付金属来估计的。

5)考虑矿产储量估计的金属价格为20.00美元/盎司银。

6)其他主要假设和参数包括:Prieta Complex的每个区域的冶金回收率为60%:Ojuelas,静脉系统的加权平均回收率为65.6%,San Jille Milagros Complex的加权平均回收率为78.8%;直接采矿成本为31.85美元/吨,深孔采矿法直接采矿成本为24.96美元/吨,分段崩落法直接采矿成本为8.49美元/吨,磨矿进料、加工和处理成本为20.86美元/吨,一般管理(间接成本)为11.46美元/吨。

7)实施了两步约束法来估算每种采矿方法的储量:使用一个总的边际品位来划定需要开发通道、基础设施和所有维持费用的新矿区。第二个递增边际品位被认为包括邻近的矿化材料,可回收价值支付所有相关成本,包括但不限于采矿和加工的可变成本、间接成本、处理、管理成本和工厂维护成本,但不包括假设位于一般边际品位以上的区块所涵盖的通路开发。

8)将资源转换为储量的修正因素包括考虑由于设计采场和经济区的几何方面而计划的稀释,以及由于计划外事件、材料处理和其他操作方面的额外稀释考虑。可挖掘形状被用作几何约束。

9)吨位以千吨表示;金属含量以千盎司表示。

10)这些数字已按照报告指南的要求进行了四舍五入。由于四舍五入的原因,合计可能不是总和。

可能影响矿产储量估计的因素包括:金属价格和汇率的变化;计划外稀释;采矿回收;岩土条件;设备生产能力;冶金回收;磨机生产能力;经营成本估计;资本成本估计;制定采矿计划所依据的假设许可和监管环境的变化;税收条件的变化;维持采矿特许权和/或地表权的能力;以及获得和维持社会和环境许可证以进行经营的能力。

除2020年La Encantada技术报告所述外,本公司并不知悉任何已知采矿、冶金、环境、许可、法律、所有权、税务、社会经济、营销、政治或其他相关因素可能会对矿产储量估计产生重大影响。

采矿作业

La Encantada矿作业由一个地下矿组成。采矿活动由First Majestic人员和承包商人员进行。

沿着走向和倾角,矿床的倾角、厚度和岩土条件各不相同。要实现最高效率的矿化提取,需要多种采矿方法。我们选择了三种行之有效的方法:

·倾斜和分段崩落;

·深孔采矿法;

·先挖后填。

倾斜分段崩落法非常适合于La Encantada的大吨位矿藏,如圣哈维尔-米拉格罗斯角砾岩和Ojuelas矿藏。

深孔采矿法适用于走向和长度相对一致、围岩质量较好的近垂直结构。最小计划采矿宽度为1.4米,基于最小矿脉宽度为1.0米,外加挂帮和下盘留出0.2米的余量。

挖方和充填是使用千斤顶钻探进行的,用于性质不规则的矿脉矿床,通常具有较差的岩土条件。最小开采宽度为1.3米,基于最小矿脉宽度为1.0米,并按计划在上盘和底盘上增加了0.15米的稀释。

La Encantada矿大部分地区的地面条件被认为是良好的。相比之下,角砾岩和块状透镜型矿床形成了软弱的物质,适合采用崩落法开采。脉状矿床具有良好的岩石质量,赋存于合格的石灰岩中。在需要的地方留有废柱,以增加深孔采矿法的稳定性。

所有工作区都在地下水位1,420毫升以上。雨季的主要入水来自地表过滤。矿井水是从海拔最低的1,510毫升抽水到地表。

处理和恢复操作

该加工厂已运行数年,并不断提高银的冶金回收率。冶金试验工作数据支持了最初的工厂设计,经过多年的运行和最近的冶金研究,工厂运行结果证明并加强了这一数据。

加工厂分为两个区域:一号厂和二号厂。一号厂由破碎和磨矿电路组成,二号厂是浸出电路。该工艺是基于氰化罐浸出和美林-克劳的地面矿化材料(ROM)来生产银条。破碎和磨矿区域的装机容量为3,000吨/日,浸出回路为4,500吨/日。

植物饲料从地下运往300吨的钢制粗矿仓。粗略的只读存储器在三级粉碎电路中被粉碎。该破碎厂的日生产能力为3,000吨,每天运行18个小时。

研磨部分由一台美卓球磨机组成。该厂的额定产能为3,000吨/日。氰化物浸出回路流程将氰化物添加到浸出槽中,并添加泥浆形式的石灰作为pH调节剂。

来自中间浓缩机的溢出液大部分进入初级浓缩机,由初级浓缩机产生怀孕浸出液(“偏最小二乘法”),并输入美林-克劳系统。

定期进行冶金测试和矿物学研究。工厂不断地进行测试,以优化银的回收并降低运营成本,即使结果在预期的加工性能范围内。每月对复合样品进行分析,以确定进入加工厂的矿化材料的冶金回收性能。进行几何学研究,以调查与中期和长期开采和加工的矿化有关的相似性和变异性。这项冶金测试由中央实验室进行。

来自Ojuelas矿藏的样品由中央实验室使用当前的工厂参数进行测试。Ojuelas矿化材料的银预期回收率在52.2-62.0%之间,如果对试剂进行优化,银的回收率有可能从56.4-65.6%提高。

Ojuelas矿床的矿化物质还含有大量贱金属:6%的铅和5%的锌。对这种材料进行了额外的小试试验,将浮选作为一种替代工艺路线,以调查回收贱金属含量和提高银回收率的机会。初步结果令人鼓舞,银的回收率为70%-75%,铅的回收率为75%。

据观察,锰的存在限制了银的回收。对含锰量较高的材料进行了若干试验,目的是验证在氰化物浸出之前是否实行焙烧作为调理阶段。其中一些试验表明银的回收率在57%-73%之间,并支持增加焙烧回路来处理来自4号尾矿库的材料,在浸出过程之前对材料进行预处理。焙烧回路目前不能运行,但研究对象是确定冷却阶段和材料处理所需的修改和升级,以使其能够重新投产。

此外,还对来自高锰矿的只读材料样品进行了焙烧试验。高锰矿属于耐火材料。来自布宜诺斯艾利斯矿床的矿化物质显示,焙烧后浸出的银回收率在68%-71%之间。

矿山寿命(LOM)计划中假定的冶金回收预测得到了加工厂历史业绩以及最近测试结果的支持。在LOM计划中,通过根据当前作业区域的矿化物质的实际性能预测不同区域的冶金回收率,如圣哈维尔-米拉格罗斯复式角砾岩和旧金山Veta Dique角砾岩,解决了LOM计划中银回收率的可变性问题。对于LOM计划,还通过基于实验室测试工作预测LOM计划中计划较晚的区域的回收率,如Ojuelas、Conejo和其他脉系矿床,对可变性进行了监测。LOM计划目前预测的白银年平均回收率在60%至68%之间。

由于铜、铅和锌的存在,La Encantada生产的多雷的银含量从60%到85%不等。

基础设施、许可和合规活动

La Encantada的现有基础设施可以支持目前的采矿和矿物加工活动以及LOM计划。

该行动的大部分支持设施位于一号工厂附近,包括行政办公室、医疗诊所、仓库、化验实验室、芯棚、燃料储存设施、矿用压缩机大楼、地面维护车间、矿用干式、储水罐和承包商办公室。雷营位于一号工厂以西约1公里处,马杰斯蒂克拥有的第一条简易机场位于雷营以西约6公里处。二厂位于一厂西北2公里处,拥有浸出和焙烧加工设施,包括尾矿压滤机厂。

La Encantada尾矿管理设施(TMF)由两个不同的存储区组成。5号尾矿库(TMF-5)目前正在运营,4号尾矿库处于非活跃状态,并持有考虑通过焙烧进行后处理的原料。TMF的雨水管理包括两个主要的分流渠道。在设施的北部修建了临时接触水渠道,以将接触水分配到有不透水分水岭的下游。接触水还被分流到两个储水池,用于工业回收。

TMF-5的存储能力为8.5Mt过滤尾矿。根据2021年2月进行的最新调查,剩余存储容量估计约为5.5公吨,按当前生产率计算,超过5年的使用寿命,足以支持LOM计划。

第一,Majestic的设施包括一个以前由Peñoles建造的营地。这些设施在2020年得到了显著改善,包括为工人和工作人员提供的160套住房,440张床位,供员工使用的新的180人厨房/就餐区,为承包商经理和来访者提供的住宿,为工会代表提供的办公室,一所小学、一个小教堂、一家杂货店,以及升级后的医疗诊所和娱乐设施。

目前电力需求为每月4000兆瓦,由四台1.5兆瓦的MTU天然气发电机和一台1.5兆瓦的MTU柴油发电机提供,实现了90%的天然气发电和10%的柴油发电的平均组合,大大减少了温室气体排放和能源发电成本。2021年,First Majestic增加了第五台1.5兆瓦MTU发电机,进一步减少了温室气体排放和能源成本,并提供了多余的电力容量。额外的发电机在2021年第四季度实现了连续运行。

办公室和员工住房的淡水是从地下矿井中的一口井中获得的。矿山和工厂的工业用水是从距离La Encantada矿25公里的一系列井中获得的。这些水被泵送到现场,并储存在工厂和矿山设施中的一系列储水罐中。

La Encantada矿拥有目前采矿和选矿作业的所有必要许可证,例如采矿和选矿活动的经营许可证、矿山用水许可证、La Encantada矿、加工厂和TMF的环境影响授权(“EIA”),以及发电许可证。

2023年2月,La Encantada矿连续第三年被CEMEFI指定为ESR。ESR奖授予在墨西哥运营的公司,这些公司在所有领域都取得了良好的业绩,并致力于可持续的经济、社会和环境积极影响。

该作业的环境责任是预计与地下贵金属矿运营有关的典型责任,包括今后关闭和复垦矿场门户和通风基础设施、通路、加工设施、输电线、过滤尾矿库和支持作业的所有地面基础设施。其他潜在的责任包括工业用水管理、石油泄漏和移动设备的碳排放。2022年在La Encantada进行的开垦工作包括根据设计对经过过滤的尾矿矿床中的梯田进行整合,重新造林,并将植物从受下沉影响的地区迁移出去。

资本和运营成本

LOM计划包括为计划的采矿和加工活动维持资本支出的估计数。

持续资本支出将主要用于废物的持续开发、加密钻探、矿山设备重建、设备检修或更换、工厂维护和持续翻新,以及根据需要扩建尾矿管理设施。表20汇总了维持和扩张性资本支出。

表20:La Encantada矿业资本成本汇总(持续资本)

| 类型 | 总计 | 2023 | 2024 | 2025 | 2026 | ||||||||||

| 矿山开发 | $ | 5.4 | $ | 1.8 | $ | 3.4 | $ | 0.2 | $ | - | |||||

| 物业、厂房和设备 | $ | 16.5 | $ | 2.3 | $ | 6.5 | $ | 6.8 | $ | 0.8 | |||||

| 其他维持成本 | $ | 0.3 | $ | 0.1 | $ | 0.1 | $ | 0.1 | $ | 0.1 | |||||

| 总持续资本成本 | $ | 22.1 | $ | 4.2 | $ | 10.0 | $ | 7.1 | $ | 0.9 | |||||

| 临近矿山勘探 | $ | 3.6 | $ | 1.4 | $ | 1.1 | $ | 1.1 | $ | 0.0 | |||||

| 总资本成本 | $ | 25.7 | $ | 5.6 | $ | 11.0 | $ | 8.2 | $ | 0.9 |

La Encantada的运营成本估计包括地下采矿、加工成本、运营的间接成本以及一般和行政成本。First Majestic目前估计,根据当前和预计的成本,每加工一吨矿石的平均运营成本为46.10美元。

表21:La Encantada的运营费用

| 类型 | $/吨已碾磨 | ||

| 采矿成本 | $ | 13.5 | |

| 加工成本 | $ | 20.2 | |

| 间接成本 | $ | 11.4 | |

| 总生产成本 | $ | 45.1 | |

| 销售成本 | $ | 1.0 | |

| 总现金成本 | $ | 46.1 |

勘探、开发和生产

执行以下一般年度勘探演练计划:

每年5,000米附近的矿山钻探计划,以支持中期产量预测。

每年5,000米的棕地地表钻探计划,以识别额外的矿化。

预计在继续生产的同时,每年将继续进行这一数量的钻探,并将每年审查所需数量。

2022年,公司继续运营圣哈维尔-米拉格罗斯角砾岩的崩落系统,同时从历史矿区,特别是La Prieta地区开采矿化材料,并提取回填材料。Ojuelas矿藏的开发已经开始,重点是到达Beca区。

二零二二年的磨矿总产量为103万吨,平均品位为123克/吨银,白银产量为309万盎司,而2021年的白银产量为324万盎司。产量下降主要是由于银回收率下降1%,银头品位下降5%,但被磨矿吨增加2%部分抵销。

地下矿山的生产活动将继续,目前正在从La Prieta复杂角砾岩、Milagros角砾岩中提取物质,开始从Ojuelas矿床的Beca区和由于钻探、勘测和编制估计值复杂而超出矿物储量估计值的历史开采区生产。

目前,矿山开发的重点是准备Milagros角砾岩地区采用分段崩落法进行生产。此外,开发工作的重点将是准备延长位于Ojuelas矿体上部的Beca带地区的660个矿体。

美国内华达州埃尔科县杰里特峡谷金矿

以下关于Jerritt Canyon金矿的信息基于根据NI 43-101编制的题为“美国内华达州埃尔科县Jerritt Canyon金矿技术报告”的技术报告(“2020 Jerritt Canyon技术报告”)。请参考2020年杰里特峡谷技术报告全文,该报告可在SEDAR上查阅,网址为Www.sedar.com。

2023年3月20日,该公司宣布计划暂停杰里特峡谷的所有采矿活动。请参阅“业务总体发展-过去三年的重要业务发展-2023年至 日期由于暂停,本公司先前对Jerritt Canyon的生产和成本指导不再可靠。修订后的综合生产和成本指导,包括资本投资,预计将于2023年7月发布。

物业描述和位置

Jerritt Canyon由Jerritt Canyon Gold LLC(“JCG”)拥有,JCG是本公司的间接全资附属公司。Jerritt Canyon由获准的Jerritt Canyon加工厂和四个生产金矿组成,包括Smith矿、SSX矿、Saval II矿和West Generator矿。

杰里特峡谷位于内华达州东北部的埃尔科县。磨坊、商店以及行政和安全大楼位于埃尔科镇以北约45英里处。Jerritt Canyon地产形成一个不规则区域,南北长约17英里,东西宽约17英里,占地30,821公顷(76,160英亩)。杰里特峡谷地产的边界位于西经116°10‘和西经115°78“,北纬41°23’和北纬41°46‘之间。杰里特峡谷地产的边界是通过数字化土地位置周边的土地持有边界进行测量和建立的。

Jerritt Canyon业务位于公共和私人土地上,矿藏和与采矿有关的地面设施主要位于洪堡-托亚贝国家森林内美国林务局土地上的采矿主张上。加工设施、办公室、商店和尾矿库位于JCG拥有的私人土地上。土地包南部的其他索赔大多位于私人土地上,有些位于美国土地管理局管理的土地上。

Jerritt Canyon地产的土地保有权包括专利主张、非专利主张和收费土地。

Jerritt Canyon的一部分索赔和收费土地需要缴纳NSR特许权使用费,根据与不同业主的租赁协议,使用费从1.5%到6%不等。从225号国道(SR225)到该物业的通道长约7英里,完全建在该公司收购的契约土地上。从SR225开始的前1.9英里的通道,即Parcel 4,49%的矿产储量是Simplot公司拥有的兰乔格兰德。剩下的5.1英里没有预订。目前,内华达州有三份租赁备案协议,涵盖了拥有矿山生产的土地。生产用地的承租人有权获得2.5%至10%不等的生产特许权使用费。承租人持有的其他土地可能需要每年或每半年支付一次土地费用,包括预付特许权使用费、土地使用费、租金、放牧损失和通信塔用地。预付特许权使用费是承租人每年有权获得的最低金额。在生产土地上,如果在生产年度内达到或超过某些生产特许权使用费门槛,JCG可能会收回这些预付特许权使用费。一些土地支付可能每年根据消费者/生产者价格指数或年度增长进行调整。此外,伊利黄金特许权使用费公司还对杰里特峡谷的加工设施收取每吨特许权使用费,并对伊利黄金特许权使用费公司持有的整个杰里特峡谷地产额外收取0.5%的冶炼厂净收益。

历史

杰里特峡谷矿藏由食品机械公司于1972年发现。1976年,Meridian Gold LLC和自由港矿业公司成立了一家合资企业,勘探和开发Jerritt Canyon地区的金矿,并于1980年开始开采North Generator和Marlboro Canyon露天矿。杰里特峡谷的第一次黄金生产发生在1981年7月。

从1981年初到1999年底,露天采矿在万宝路峡谷、阿尔切姆、下北发电机组山、上北发电机组山、西部发电机组、伯恩斯盆地、磨坊溪、北达尼泉、加利福尼亚州山脉、达什、温特斯克里克、斯蒂尔峡谷和萨瓦尔峡谷进行。这些地区的年产量约为40,000盎司至140万盎司。

SSX的地下作业从1997年开始,一直持续到2008年,从Steer、Murray、MCE、Smith、West Generator和Saval矿藏进行生产。2009年,内华达州环境保护局批准了重新开始杰里特峡谷生产的计划。同样在2009年,制定了一项新的采矿计划。史密斯矿藏的地下开采于2010年1月底重新开始,SSX的地下开采于2010年10月初重新开始。

自1980年开始开采至2021年底,以平均每吨6.77克黄金(“g/t Au”)开采的矿石约4,530万吨(“Mt”)生产了约980万盎司黄金(“Moz Au”)。Jerritt Canyon的露天采矿从约27.0公吨矿石中生产出约5.2莫兹金,平均品位为6.0克/吨金。这些地下矿山从大约18.2吨矿石中总共生产了大约4.5莫兹金,平均品位为7.9克/吨金。自2010年以来,大部分产量来自SSX和史密斯矿藏。

自二零一五年六月至二零二二年十二月,JCG以平均品位4.0克/吨的Au开采了约7.0百万吨的Au,总含金量约为0.91万盎司。

地质背景与成矿作用和矿床类型

杰里特峡谷地区位于大盆地地质省,卡林走向金矿床的北部和东北部。杰里特峡谷卡林型金矿化赋存于粉质碳酸盐或碳质硅屑岩中,起源于古生代陆棚沉积岩。古生代寄主岩石在古生代和中生代经历了几次造山事件而被叠置、断裂和褶皱。古生代西西北向镁铁质火成岩脉是侵入岩浆活动的早期阶段。卡林型金矿床侵位于始新世中晚期,处于伸展构造的初始阶段,高钾钙碱性岩浆岩侵位。在这一火成岩活动阶段,侵位了镁铁质岩脉和中火成岩脉,并呈北东向走势。

杰里特峡谷金矿化的产状和分布受岩性和构造双重控制。杰里特峡谷的金矿化赋存于汉森克里克建造单元I至III和罗伯茨山脉建造的下部。萨瓦尔断裂面是汉森溪和罗伯茨山脉建造之间的接触面,被认为是杰里特峡谷金矿成矿的主要控制因素。金矿化赋存于高角度西-西北和北-北东向构造中,或在空间上与之相关。许多较连续的金矿化发生在大型背斜褶皱的边缘或铰链带的有利地层间隔内,以及两套高角度构造的交汇处。矿化带沿着明确的构造和矿化趋势形成,作为地层学控制的板状豆荚,由于存在一个以上有利的地层单元和/或局部逆冲和/或高角度断层交汇控制,这些板状豆荚局部堆叠在一起。矿床为卡林型,赋存于碳质沉积物中的金矿化。金以非常细的微米级颗粒的形式存在,集中在黄铁矿的边缘或包裹体中。

杰里特峡谷地区的蚀变包括硅化作用、白云石化作用、再活化作用、有机碳的重组作用、脱钙作用、泥化作用和黄铁矿作用(通常含有高砷)。岩石还表现出浅成和表生氧化和漂白作用。与金矿床有关的最重要的蚀变类型有硅化、再活化、有机碳重组、黄铁矿化和脱钙。

杰里特峡谷是一个热液成因的卡林型金矿,通常受构造控制。目前的模型将卡林型金矿的成因归因于:

杰里特峡谷由粉质碳酸盐或碳质硅质碎屑岩赋存,最初在古生代作为陆架沉积岩沉积。古生代寄主岩石在古生代和中生代经历了几次造山事件而被叠置、断裂和褶皱。古生代西西北向镁铁质火成岩脉是侵入岩浆活动的早期阶段。

卡林型金矿床侵位于始新世中晚期,处于伸展构造的初始阶段,高钾钙碱性岩浆岩侵位。在这一火成岩活动阶段,侵位了镁铁质岩脉和中火成岩脉,划分了北东向构造。对矿床的赋存、分布和形式的主要控制是:

一般而言,构造与有利赋矿岩石的交汇是主要的控制因素,成矿形式从明显的层控到断层赋存,断层可能与层理高度不协调,也可能与层理平行。杰里特峡谷的矿床大多是层控或断层赋存的。金以极细的微米级颗粒赋存于黄铁矿和砷黄铁矿中。其他硫化物有雌黄、雄黄和辉锑矿。蚀变包括碳酸盐化、脱钙和硅化(茉莉花)。

探索

JCG完成的勘探包括历史数据集的桌面汇编和解释、目标识别、反循环(RC)和岩心钻探。JCG在杰里特峡谷完成的钻探包括地面钻探和正在进行的地下钻探两个阶段。2015年秋季,JCG启动了对杰里特峡谷所有历史地球物理数据的全面汇编,以及对过去地表地球化学(包括土壤、水系沉积物和基岩采样)的汇编,直至2015年完成。对这些汇编的解释结合了地质学、金矿分布和过去的地面勘探钻探,从而确定了勘探目标并制定了地面RC勘探计划,该计划于2016年秋季执行。

2017年初,JCG委托对历史重力数据进行了进一步的详细评估,对DIGHEM和磁数据进行了反演和检验,对地磁数据进行了反演和检验,并对土卫六调查结果进行了审查。

钻探

从2015年1月1日到2022年12月31日,JCG已经从地下和地面钻探现场从RC到CORE之间钻探了超过10,030公里。

抽样分析与数据验证

JCG矿产资源评估基于岩心、地下RC钻探(CubeX)和地面RC钻探的记录和采样。对整个钻芯进行拍照和记录岩性、矿化、构造和蚀变。采样间隔以地质和矿物学为基础,通常为3英尺长,并尊重地质接触。当岩心在延长的长度上地质和矿物学一致时,样品由游程长度区块指定,在这种情况下,样品为5英尺长。用配有钻石刀片的岩心锯将岩芯锯成两半进行取样。一半的岩芯放在样品袋中,剩下的一半放回岩芯盒中。记录的数据被记录到获取数据库系统中。地下RC CubeX样本从衣领开始以五英尺的间隔收集。而地面RC样本使用旋风/分离器以五英尺的间隔收集。