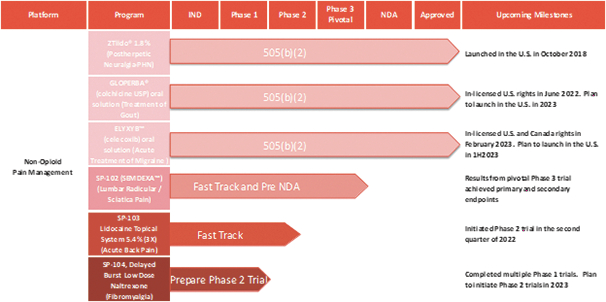

我们的市场产品和流水线

下图显示了我们目前的商用产品和候选创新产品,我们拥有全球商业化权利 ,但ZTlido和SP-103在日本除外。

我们的主要执行办公室位于加利福尼亚州帕洛阿尔托圣安东尼奥路960号,邮编:94303,电话号码是(6505164310)。有关我们的更多信息,请参阅本招股说明书中标题为业务?和?管理层对财务状况和经营结果的讨论和分析.”

请参阅本招股说明书中题为风险因素?在 此招股说明书中,讨论与执行我们的业务战略相关的一些风险。

业务组合

2022年11月10日(截止日期),Vickers根据合并协议条款完成了之前宣布的业务合并,由Vickers、Merge Sub和Legacy Scilex完成。

根据合并 协议,(I)于完成前,Vickers更改其注册司法管辖权,撤销注册为开曼群岛获豁免公司,并继续注册为根据特拉华州法律注册的公司 (归化)及(Ii)于完成合并后,合并附属公司与Legacy Scilex合并及并入Legacy Scilex(合并),而Legacy Scilex为合并中尚存的公司,而Legacy Scilex在批准有关合并后,成为Vickers的全资附属公司。维克斯的股东在2022年11月9日举行的会议上批准了这项合并。关于业务合并,Vickers将其名称 更改为Scilex Holding Company。

根据合并协议的条款及受合并协议条件的规限,于生效时间,(I)紧接生效时间前已发行的每股遗留思捷思捷普通股自动注销,以换取获得0.673498股本公司普通股的权利;(Ii)于紧接生效时间前已发行的每股遗留思捷思捷优先股于

3