附件4.14

安赛乐米塔尔股权激励计划附件B

《2022-2023年限售股单位和业绩股单位补充条款》

以下股份限额及归属条文适用于自本公司2022年股东周年大会日期起至2023年本公司股东周年大会日期(“2022-2023计划年”)止期间内,根据本计划授予的所有限制性股份单位及业绩股份单位奖励。限制性股份单位及业绩股份单位的所有其他条款及条件均载于本计划,包括但不限于本计划第6节。

1.可供授予的股份。根据计划第7节规定的调整,在2022-2023年计划年度,根据计划授予的限制性股份单位和业绩单位奖励可发行的普通股数量以及根据集团管理董事会业绩单位计划授予执行办公室成员的业绩单位奖励可发行的普通股数量不得超过3,500,000股(300,500,000股)。

2.归属和分派。

A.在2022-2023年计划年度内,根据本计划授予的每个限制性股票单位奖励,应在奖励授予之日的第三(3)周年日全数授予,前提是参与者在该日期之前继续积极受雇,并由公司根据计划条款在归属日期后十四(14)天内结算,前提是参与者已在该时间之前提交了所有必要的结算信息。

B.根据本计划在2022-2023年计划年度内授予的每项绩效份额单位奖,应在获奖之日之后的三(3)个全年财务活动结束后授予,条件是参与者在该日期之前继续积极就业,并满足以下目标:

股东总回报(TSR)占40%(40%)的实现情况;

二.实现环境、社会和治理目标(ESG)占20%(20%),情况如下:

·10%的健康和安全措施

·5%的气候行动措施

·5%的多样性和包容性措施

C.董事会确定的竞争差距的实现占40%(40%)。

对于未定义竞争差距目标的业务单位,应将竞争差距的权重转移到TSR。

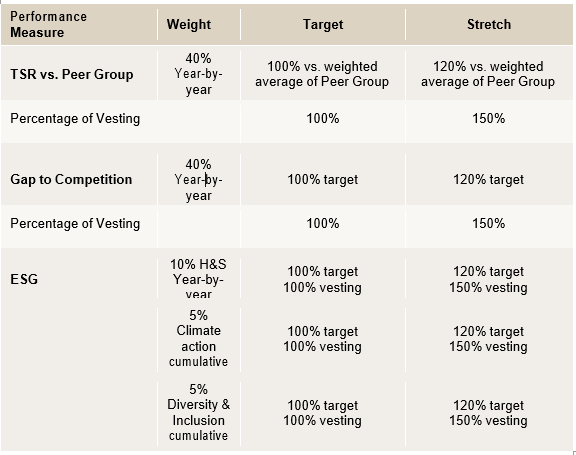

A.2022-2023年计划年度授予的绩效份额单位的绩效目标及其各自规定的奖励份额如下:

I.奖励的40%(40%)应以公司在归属期内在TSR上的业绩(“TSR奖”)为依据,并应通过将公司的TSR与委员会定义的比较组(“同行组”)组成的公司(“同行组”)的加权平均TSR业绩进行比较来确定

2.奖励的20%(20%)将以公司在授权期内董事会设定的ESG目标(“ESG奖”)、健康与安全措施按年计算、气候行动和多样性及包容性措施按三年累计计算的ESG目标的完成情况为准。

剩余40%(40%)奖金的授予应以董事会按年计算的归属期内公司在竞争差距指标上的成绩(“竞争差距奖”)为准。

B.适用于该奖项的绩效目标如下:

对于TSR奖,目标水平为TSR业绩加权平均的100%,延伸水平为TSR加权平均业绩的120%-由同行集团中的公司逐年实现

关于ESG奖,目标水平应为目标的100%,延伸水平应为董事会设定的目标的120%,健康与安全指标按年计算,气候行动和多样性与包容性措施按年计算。

竞争差距奖的目标水平为目标的100%,延伸水平为董事会设定的目标的120%,按年计算。

C.在授权期结束时,委员会应确定每个绩效标准所实现的绩效是否已得到满足,并就每个绩效标准所规定的奖励部分确定应授予每个参与者并接受结算的绩效份额单位如下:

I.如果委员会认定实现业绩目标的成绩低于规定的目标水平,则不应授予业绩份额单位。

如果委员会确定绩效目标的实现达到了规定的目标水平,则绩效份额单位将被授予,参与者有权获得相当于业绩份额单位部分的100%的股份的结算。

如果委员会确定绩效目标的实现达到了定义的延伸水平,则绩效份额单位将被授予,参与者有权获得相当于所授予的绩效份额单位150%的股份的结算。

对于目标水平和延伸水平之间的业绩结果,委员会应采用直线插值法,以确定应授予参与者并由其结算的业绩份额单位的数量。

下表汇总了本文档中描述的每个奖励部分的绩效标准和与不同成就级别相关的授予百分比:

D.委员会应在授予之日起九十(90)天内确定是否已达到绩效标准,并应在此后尽快将该绩效通知各参与方。如果参与者在此之前提交了所有必要的结算信息,公司应在确认达到业绩标准后十四(14)天内,根据计划的条款对既得奖励进行结算。

在授权期结束时,委员会应确定:

I.TSR、竞争差距和H&S目标,这些目标和财政年度实现的绩效水平,每年具有相同的权重。

气候行动、多样性和包容性目标,以及在累积基础上实现这些目标的绩效水平。

为澄清起见,如果参与者在业绩期间属于不同的业务单位,或在业绩期间有影响多个业务单位业绩的职责和义务,委员会可考虑在业绩期间取得的成就

考虑到参与者所属业务部门或参与者在该财政年度内责任最长的业务部门在每个财政年度所取得的业绩,酌情就该参与者所持有的绩效份额单位在绩效期间的不同部分确定适用的多个业务单位的绩效目标。

附件2

适用于在2022-2023年计划年度根据本计划授予的任何受限股份单位或业绩股份单位缴纳美国联邦、州或地方税的参与者的条款。

根据本计划第17条的规定,以下条款和条件适用于在2022-2023年计划年度内就根据本计划授予的任何受限股单位或业绩股单位(“美国参与者”)而向任何参与者(“美国参与者”)颁发的、需要或可能需要缴纳联邦、州或地方税的所有奖励。对于每个美国参与者,如果本计划的条款与本展品之间发生任何冲突,应适用本展品的条款。

1.归属及授产安排。

授予美国参赛者的所有奖项应在获奖之日起两个半月(75个日历日)内确定。

如果美国参赛者在奖励授予日期前因任何原因终止雇佣关系:

A.每个截至终止之日仍未归属的绩效股票单位应失效并被终止,但如果参与者因参与者在六十(60)岁或更高年龄退休而终止雇用,委员会可全权酌情允许按比例暂时归属绩效股票单位。这种按比例的临时归属将根据业绩期间内每个财政年度所衡量的适用业绩目标的实现程度(如果有的话)以及终止雇用前每个财政年度的天数来确定。

B.如果参与者因年满六十(60)岁或以上的死亡、残疾或退休而终止雇佣关系,每个限制性股票单位应按照本计划第6(C)节和附件A第2节的规定授予,并应在该美国参与者死亡、残疾或退休之日起十四(14)天内结算,前提是参与者或其继承人已提交所有必要的结算信息。

除非符合《守则》第409a条的规定,否则不得根据本计划第4(E)节的规定推迟此类裁决的解决。即使有任何相反的规定,如果该美国参保人在其因退休而终止雇佣之日是“特定雇员”(符合守则第409A(2)(B)节的含义),奖金应在终止雇佣之日后六个月周年后的第一个日历月的第一个营业日结算。

2.委员会酌情决定权。

关于授予美国参赛者的奖励,委员会对计划第4(D)节规定的休假的权力应受到如下限制:委员会应决定批准的休假或在军队或政府服务中的缺席是否构成终止雇用;但任何受《1986年国税法》(经不时修订)第409A条及根据该等条文发出的所有规例、释义及行政指引(“守则”)规限的奖赏,不得因任何该等授权休假而获支付,但如该等授权休假就第409A条而言构成离职,则属例外。

3.公司付款。

对于授予美国参赛者的奖项,委员会不得加速任何奖项的结算,除非根据《守则》第409a条的规定,任何此类加速都是允许的。

4.根据某些变化进行调整。

对于授予美国参赛者的奖励,本计划第9节的任何规定不得生效,前提是此类规定将导致根据《守则》第409a节应缴的任何税款。

5.计划的修订或终止。

对于授予美国参赛者的奖励,董事会有权根据本计划第12节修改或终止计划的任何条款,如果该条款将导致根据本准则第409A节到期的任何税款,则不应生效。

6.对奖励的某些限制,以确保遵守《守则》第409A条。

本公司打算,该计划和根据本协议授予的每个受守则第409a节约束的奖励应符合守则第409a节的规定,并据此对该计划进行解释、操作和管理。如果根据本协议授予的任何条款和/或条件会导致参与者根据《守则》第409A条适用加速税或附加税,则该条款和/或条件应尽可能以委员会确定的不会导致此类加速税或附加税的方式进行调整。本公司根据本守则第409a条所作的任何权利保留,如影响任何赔偿金的支付时间(包括但不限于委员会根据本守则第9(D)条所享有的权利),将只限于本守则第409a条所允许的范围。即使本条例有任何相反规定,本公司在任何情况下均不对参赛者根据本守则第409A条所欠的任何税款和/或罚款承担任何责任。

如果参与者在其奖项悬而未决的一段时间内不受《守则》第409a节的适用,则仅为确保遵守《守则》第409a节而设的限制不适用。