依据第424(B)(4)条提交

注册号码333-259164

8,333,333 Shares

光辉地球集团有限公司

A类普通股

这是光辉地球集团有限公司A类普通股的首次公开发行。我们将出售8,333,333股A类普通股。

在此次发行之前,A类普通股一直没有公开市场。我们A类普通股的首次公开发行价格为每股12.00美元。我们的A类普通股将在纳斯达克全球市场上市,代码为 BRLT。

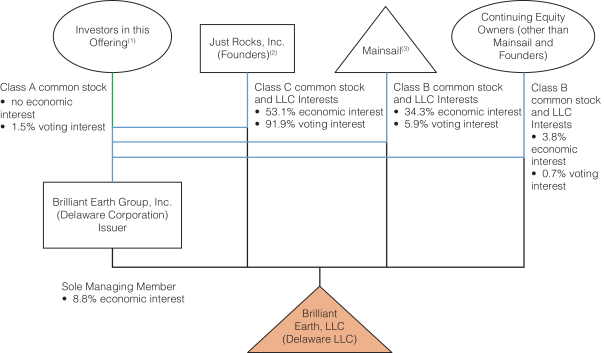

本次发行后,我们将批准四类普通股:A类普通股、B类普通股、C类普通股和D类普通股。我们A类普通股和B类普通股的每股股份使其持有人有权每股一票,而我们的C类普通股和我们的D类普通股的每股股份使其持有人有权就提交给我们的股东的所有事项享有每股10票的投票权。本次发行完成后,我们(I)B类普通股的所有流通股将由 持续股权所有者(定义如下)(不包括我们的创办人(定义如下)持有),总计约占本次发行后我们已发行普通股投票权的6.6%(如果 承销商全面行使购买额外股份的选择权,则约占6.6%)和(Ii)C类普通股将由我们的创办人持有。本次发行后,这将总计约占我们已发行普通股投票权的91.9%(如果承销商全面行使购买额外股份的选择权,则约占91.6%)。本次发行完成后,我们的D类普通股将不会立即发行。

我们将是一家控股公司,完成本次发售并运用所得款项后,我们的主要资产将包括我们直接从Brilliant Earth,LLC以及从各持续股权所有者手中直接收购的LLC 权益(定义见下文),合计相当于Brilliant Earth,LLC总计8.8%的经济权益。在光辉地球有限责任公司剩余的91.2%经济权益中,3.8%将由持续股权所有者(不包括Mainsail(定义如下)和我们的创始人)通过他们对LLC权益的所有权拥有,34.3%将由Mainsail通过他们对LLC权益的所有权拥有, 53.1%将由我们的创始人通过他们对LLC权益的所有权拥有。

光辉地球集团将成为光辉地球有限责任公司的唯一管理成员。 我们将运营和控制光辉地球有限责任公司的所有业务和事务,并通过光辉地球有限责任公司开展我们的业务。

此次发行后, 我们将成为纳斯达克公司治理规则所指的受控公司。?请参阅我们的组织结构和管理?受控公司例外。

我们是一家新兴成长型公司,如修订后的1933年证券法第2(A)节或证券法所定义,并将遵守 减少披露和公开报告的要求。本招股说明书符合适用于新兴成长型公司的发行人的要求。

请参阅第31页开始的风险因素,了解您在购买A类普通股之前应考虑的因素。

美国证券交易委员会或任何其他监管机构都没有批准或不批准这些证券,也没有对本招股说明书的准确性或充分性进行评估。任何相反的陈述都是刑事犯罪。

| 人均 分享 |

总计 | |||||||

| 首次公开募股价格 |

$ | 12.00 | $ | 99,999,996 | ||||

| 承保折扣(1) |

$ | 0.78 | $ | 6,500,000 | ||||

| 扣除费用前的收益将捐给光辉地球集团。 |

$ | 11.22 | $ | 93,499,996 | ||||

| (1) | 我们已同意向承销商偿还与此次发行相关的某些费用。请参阅 ?承保。 |

应我们的要求,承销商已预留了本次招股说明书提供的A类普通股中最多5.0%的A类普通股以每股首次公开募股价格出售,通过定向股票计划以首次公开募股价格出售给管理层指定的某些个人。参见《承保定向分享计划》一节。

承销商有权在本招股说明书公布之日起30天内,按上市价格减去承销折扣,向本公司增购最多1,249,999股A类普通股。

承销商预计将于2021年9月27日在纽约交割A类普通股。

| 摩根大通 | 瑞士信贷 | 杰富瑞 | 考恩 | |||

| KeyBanc资本市场 |

派珀·桑德勒 | 威廉·布莱尔 | 泰尔西顾问团 | |||

联席经理

| 卡布雷拉资本市场有限责任公司 |

环路资本市场 | 西伯特·威廉姆斯·尚克 | ||

招股说明书日期为2021年9月22日。