美国

美国证券交易委员会

华盛顿特区,20549

表格6-K

外国私人发行人报告

根据规则第13a-16或15d-16

根据1934年的《证券交易法》

2023年3月

委员会档案第001-36487号

Atlantica可持续基础设施公司

(注册人的确切姓名载于其章程)

不适用

(注册人姓名英文译本)

大西部大厦,GW1,17楼

大西路

布伦特福德,TW8 9DF

英国

Tel: +44 203 499 0465

用复选标记表示注册人是否在表格20-F或表格40-F的封面下提交或将提交年度报告:

|

表格20-F

|

☐ Form 40-F

|

用复选标记表示注册人是否按照S-T规则第101(B)(1)条所允许的纸质形式提交表格6-K:☐

用复选标记表示注册人是否按照S-T规则第101(B)(7)条所允许的纸质形式提交表格6-K:☐

|

Atlantica报告2022年财务业绩

| • |

2022年收入达到11.02亿美元,在可比基础上同比增长2.9%1同比下降9.1%。

|

| • |

2022年调整后的EBITDA为7.971亿美元,在可比基础上同比增长1.5%1同比下降3.3%。

|

| • |

2022年可归因于该公司的净亏损为540万美元,而2021年的净亏损为3010万美元。

|

| • |

2022年经营活动提供的净现金为5.863亿美元,与2021年的5.056亿美元相比增长了16.0%。

|

| • |

2022年,可供分配的现金(CAFD)同比增长5.5%,达到2.379亿美元。

|

| • |

2023年发起的CAFD指导在2.35亿美元至2.6亿美元之间。

|

| • |

具有吸引力的增长机会,包括2023年已经承诺或指定的约1.65-1.85亿美元的投资。

|

2023年3月1日-Atlantica可持续基础设施公司(纳斯达克:AY)(以下简称“Atlantica”或“公司”)今天公布了2022年财务业绩。2022年收入为11.02亿美元,与2021年相比下降了9.1%,在可比基础上增长了2.9%1。调整后的EBITDA为7.971亿美元,与2021年相比减少3.3%

,在可比基础上增加1.5%1。2022年,运营活动提供的净现金达到5.863亿美元,比2021年增长16.0%。2022年CAFD为2.379亿美元,与2021年的2.256亿美元相比增长了5.5%。每股资本充足率22.07美元,与2021年相比增长了2.1%。

|

1

|

与2021年相比,按不变货币计算,并根据2021年合并一个非经常性Rioglass太阳能项目进行了调整。

|

|

2

|

每股CAFD的计算方法是用当年的CAFD除以当年的加权平均股数。

|

1

|

|

亮点

|

(单位:千美元)

|

截至十二月三十一日止的年度:

|

|||||||

|

2022

|

2021

|

|||||||

|

收入

|

$

|

1,102,029

|

$

|

1,211,749

|

||||

|

本公司当期应占利润/(亏损)

|

(5,443

|

)

|

(30,080

|

)

|

||||

|

调整后的EBITDA

|

797,100

|

824,388

|

||||||

|

经营活动提供的净现金

|

586,322

|

505,623

|

||||||

|

CAFD

|

237,872

|

225,547

|

||||||

关键绩效指标

|

截至十二月三十一日止的年度:

|

||||||||

|

2022

|

2021

|

|||||||

|

可再生能源

|

||||||||

|

运行中的兆瓦3

|

2,121

|

2,044

|

||||||

|

生产的GWh4

|

5,319

|

4,655

|

||||||

|

高效天然气和热力

|

||||||||

|

运行中的兆瓦5

|

398

|

398

|

||||||

|

生产的GWh6

|

2,501

|

2,292

|

||||||

|

可用性(%)7

|

98.9

|

%

|

100.6

|

%

|

||||

|

传输线

|

||||||||

|

运营里程数

|

1,229

|

1,166

|

||||||

|

可用性(%)7

|

100.0

|

%

|

100.0

|

%

|

||||

|

水

|

||||||||

|

MFT3在运营中3

|

17.5

|

17.5

|

||||||

|

可用性(%)7

|

102.3

|

%

|

97.9

|

%

|

||||

|

3

|

代表年底拥有或合并的资产的总装机容量,无论我们在每项资产

中的所有权百分比,但Vento II除外,我们已为其计入49%的权益。

|

|

4

|

包括自收购以来Vento II产量的49%。包括我们获得补偿的风能资产的削减。

|

|

5

|

包括43兆瓦,相当于我们在蒙特雷30%的份额,以及55兆瓦,对应于卡尔加里地区供暖的热能。

|

|

6

|

GWH Products占蒙特雷产量的30%。

|

|

7

|

可用性是指客户完全或部分可用资产除以合同或预算的可用性(视情况而定)的时间。

|

2

|

|

细分结果

|

(单位:千美元)

|

截至十二月三十一日止的年度:

|

|||||||

|

2022

|

2021

|

|||||||

|

按地域划分的收入

|

||||||||

|

北美

|

$

|

405,047

|

$

|

395,775

|

||||

|

南美

|

166,441

|

154,985

|

||||||

|

欧洲、中东和非洲地区

|

530,541

|

660,989

|

||||||

|

总收入

|

$

|

1,102,029

|

$

|

1,211,749

|

||||

|

按地理位置调整的EBITDA

|

||||||||

|

北美

|

$

|

309,988

|

$

|

311,803

|

||||

|

南美

|

126,551

|

119,547

|

||||||

|

欧洲、中东和非洲地区

|

360,561

|

393,038

|

||||||

|

调整后EBITDA合计

|

$

|

797,100

|

$

|

824,388

|

||||

|

(单位:千美元)

|

截至十二月三十一日止的年度:

|

|||||||

|

2022

|

2021

|

|||||||

|

按业务部门划分的收入

|

||||||||

|

可再生能源

|

$

|

821,377

|

$

|

928,525

|

||||

|

高效天然气和热力

|

113,591

|

123,692

|

||||||

|

传输线

|

113,273

|

105,680

|

||||||

|

水

|

53,788

|

53,852

|

||||||

|

总收入

|

$

|

1,102,029

|

$

|

1,211,749

|

||||

|

调整后的EBITDA,按业务部门分列

|

||||||||

|

可再生能源

|

$

|

588,016

|

$

|

602,583

|

||||

|

高效天然气和热力

|

84,560

|

99,935

|

||||||

|

传输线

|

88,010

|

83,635

|

||||||

|

水

|

36,514

|

38,235

|

||||||

|

调整后EBITDA合计

|

$

|

797,100

|

$

|

824,388

|

||||

3

|

|

2022年期间,可再生能源组合的产量增长了14.3%,与2021年相比有相当大的增长,这主要归功于最近的投资做出的贡献。在我们在美国的太阳能资产中,由于太阳辐射比2021年更高,2022年的产量有所增加。卡许的产量也有所增加。另一方面,与2021年相比,2022年我们在西班牙的太阳能资产和乌拉圭的风能资产的产量分别下降,原因是太阳辐射和风能资源减少。

在我们高效的天然气和热力、输电线路和供水领域,收入基于可用性,我们在2022年保持了非常高的可用性水平。

流动性和债务

截至2022年12月31日,Atlantica公司层面的现金为6080万美元,而截至2021年12月31日的现金为8830万美元。此外,截至2022年12月31日,该公司的循环信贷安排下有3.851亿美元可用,因此公司的总流动资金84.459亿美元,而截至2021年12月31日为5.283亿美元。

截至2022年12月31日,项目净债务9为40.1亿美元,而截至2021年12月31日为45亿美元,而公司净债务10为9.564亿美元,而截至2021年12月31日为9.348亿美元。截至2022年12月31日,净公司债务/CAFD公司前债务偿债比率11为3.4倍,平均公司债务期限为4.2年,为公司提供了极大的财务灵活性。

分红

2023年2月28日,Atlantica董事会批准了每股0.445美元的股息。这笔股息预计将于2023年3月25日支付给截至2023年3月14日登记在册的股东。

|

8

|

公司流动资金是指截至2022年12月31日在Atlantica可持续基础设施公司持有的现金和现金等价物,以及截至2022年12月31日的可用左轮手枪能力。

|

|

9

|

项目净债务的计算方法是长期项目债务加上短期项目债务减去合并项目的现金和现金等价物。

|

|

10

|

在Atlantica的公司层面,净公司债务的计算方法是长期公司债务加上短期公司债务减去现金和现金等价物。

|

|

11

|

公司净杠杆率的计算方法是公司净债务除以2022年偿债前的CAFD。CAFD公司前债务利息按CAFD加上Atlantica支付的公司债务利息计算。

|

4

|

|

ESG

Atlantica在ESG方面继续获得国际认可:

| • |

2022年11月,Atlantica在GRESB的基础设施公开披露评级中排名全球第一。

|

| • |

2022年12月,Atlantica连续第二年被列入CDP A名单,在与气候变化有关的环境透明度和行动方面获得最高分。

|

| • |

2023年1月,Atlantica连续第三年被全球100家最可持续发展公司评为全球100家最可持续发展公司。

|

| • |

同样在2023年1月,Atlantica连续第三年被纳入彭博社性别平等指数(GEI)。

|

| • |

最后,在2023年2月,Atlantica连续第二年被列入标准普尔全球可持续发展年鉴,旨在区分其所在行业中在企业可持续发展方面表现出优势的公司。

|

增长最新消息

截至今天,Atlantica已承诺或指定为2023年提供165至185美元的投资12百万美元。这些投资包括:

| • |

我们位于加利福尼亚州的COSO地热工厂内部开发的电池存储系统COSO BERSICES 1最近宣布建设。电池系统的容量将为100兆瓦时(4小时),预计将于2024年开始运行。该项目将受益于美国通胀削减法案以及与该地区现有资产的协同效应,预计投资在4,000万至5,000万美元之间。

|

| • |

在北美、欧洲和南美的几个太阳能光伏资产,我们预计将在这些资产上投资8,000万至8,500万美元。

|

| • |

扩建我们在秘鲁的两条传输线,ATN和ATS,预计投资在1800万美元到2000万美元之间。

|

|

12

|

对2023年已投资、承诺或指定用于投资目前在建或预计将于2023年开工建设的项目的股本进行估计,包括扩建和重新供电。

|

5

|

|

| • |

其他投资,包括在不同地理位置的储存,金额在2500万美元至3000万美元之间。

|

开发管道

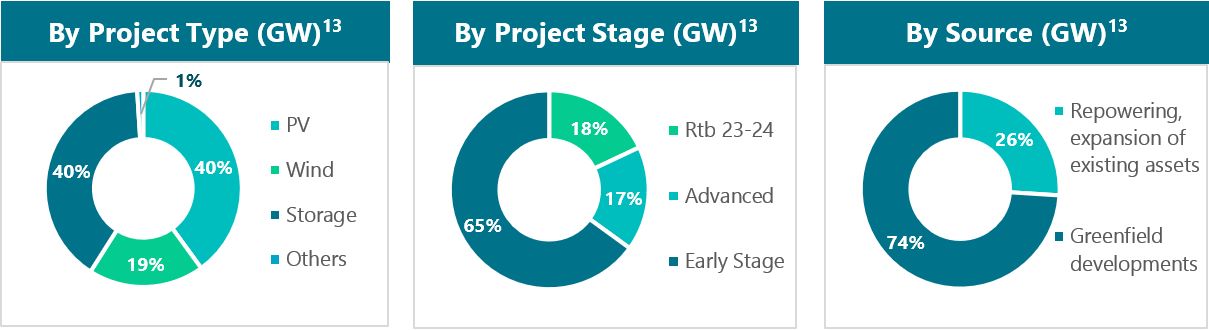

由于公司越来越注重通过开发和建设实现增长,我们目前有一系列正在开发的项目,包括现有资产的重新供电和扩张机会,以及绿地开发,约2.0千兆瓦13可再生能源和5.6GWh13储藏室。我们的管道主要由光伏、存储和风能组成,主要集中在北美。

预计约18%的项目将于2023年或2024年达到现成建设(RTB),17%处于后期开发阶段。我们的管道还包括我们的第一个氢气项目,该项目包括一个10兆瓦的光伏设施,最近获得了650万美元的赠款。

有了这一点,我们有信心继续为我们的股东带来增值增长。

|

可再生能源(GW)13

|

存储(GWh)13

|

|

|

北美

|

1.0

|

4.1

|

|

欧洲

|

0.4

|

1.3

|

|

南美

|

0.6

|

0.2

|

|

总计

|

2.0

|

5.6

|

|

13

|

仅包括预计在2030年之前或之前准备好建设的项目,约3.3千兆瓦、2.0千兆瓦可再生能源和1.3千兆瓦(相当于5.6千兆瓦时)的存储。运力通过将每个项目的规模乘以Atlantica的所有权来衡量。输电线路的潜在扩张不包括在内。

|

6

|

|

2023年指南

亚特兰蒂卡正在启动2023年的指导:

| - |

2023年预计调整后EBITDA在7.9亿美元至8.50美元之间14百万美元。

|

| - |

2023年预计CAFD在2.35亿美元至2.6亿美元之间。

|

战略回顾

2023年2月21日,Atlantica董事会开始探索和评估Atlantica可能可用来实现股东价值最大化的潜在战略选择。公司

相信它面前有诱人的增长和其他机会,并致力于确保它处于最佳地位,能够利用这些机会。这一决定得到了公司最大股东阿尔冈昆的支持。Atlantica预计将继续执行其现有计划,同时正在对战略替代方案进行审查,包括其目前的增长计划。不能保证任何特定交易将会完成,或者

其他战略变化将作为此次战略审查的结果而实施。

成果说明会详情

Atlantica首席执行官圣地亚哥·西奇和首席财务官弗朗西斯科·马丁内斯-戴维斯将于2023年3月1日星期三上午8点(纽约时间)举行电话会议和网络直播。

要收听电话会议,与会者应拨打:+1-646-664-1960(美国)、+44(0)20-3936-2999(英国)或+1-613-699-6539(加拿大),然后拨打确认码451092。Atlantica建议与会者至少提前15分钟进入电话会议。

高级管理团队还将于3月1日、3月2日在波士顿举行的美国银行旗舰电力、公用事业和清洁能源领导人会议、3月2日在纽约举行的摩根士丹利全球能源会议以及3月6日在迈阿密举行的摩根大通全球高收益和杠杆融资会议上与投资者举行会议。

|

14

|

调整后的EBITDA指导包括与作为优惠金融资产计入的

资产的账单和收入之间的差额对应的负6,020万美元非现金调整,主要与ACT有关的负非现金拨备,与西班牙电价相关的高达6,550万美元的负非现金拨备,以及对应于美国现金赠款的5840万美元的正非现金调整

。

|

7

|

|

前瞻性陈述

本新闻稿包含前瞻性陈述。这些前瞻性陈述包括但不限于本新闻稿中包含的历史事实陈述以外的所有陈述,包括但不限于关于我们未来的财务状况和经营结果、我们的战略、计划、目标、目标和指标,或我们经营或正在寻求经营的市场的未来发展的陈述。在某些情况下,您可以通过“预期”、“相信”、“继续”、“可能”、“估计”、“预期”、“指导”、“可能”、“潜在”、“应该”或“将”或此类术语的否定或其他类似的表述或术语来识别前瞻性陈述。就其性质而言,前瞻性陈述包含风险和不确定因素,因为它们与事件有关,并取决于未来可能发生或可能不发生的情况。前瞻性

陈述仅代表截至本新闻稿发布之日的情况,并不是对未来业绩的保证,基于大量假设。我们的实际运营结果、财务状况和事件的发展可能与前瞻性陈述中所述或所暗示的大不相同(且比前瞻性陈述中所暗示的更负面)。除法律另有要求外,我们不承担任何义务更新任何前瞻性陈述,以反映本新闻稿发布之日后的事件或情况,或反映预期或意外的事件或情况。

投资者应阅读我们提交给美国证券交易委员会(“美国证券交易委员会”)的截至2022年12月31日的20-F年度报告中的“3.D项-风险因素”一节和“4.B项公司信息-业务概述”一节中对我们部门和业务部门的描述,以更全面地讨论可能影响我们的风险和因素。

前瞻性表述包括但不限于以下表述:预期价值;新的投资和项目,包括承诺或指定在2023年投资的项目;目前在建或预计开工建设的项目及其与现有资产的协同作用;有关我们的开发管道和预期综合产出能力的表述;美国的《降低通货膨胀法案》(“IRA”)及其带来的好处;股权投资;估计、时间表和目标;财务灵活性;为我们的股东带来增长性增长;非公认会计准则作为投资者有用的预测工具的使用;

股息;环境、社会和治理目标的实现情况;以及各种其他因素,包括我们在提交给美国证券交易委员会的截至2022年12月31日的年度报告中“3.D项-风险因素”和“5.a项-经营业绩”中讨论的因素。

8

|

|

本函件讨论了探索和评估潜在战略选择的过程。不能保证战略审查流程将批准或完成任何

交易或其他战略变更。

“2023年指导”一节中提到的2023年CAFD和2023年调整后EBITDA是截至2023年3月1日的估计数。这些估计是基于截至Atlantica

公布2022年全年财务业绩之日被认为是合理的假设。除非法律要求,Atlantica目前不打算更新此类指导。

非公认会计准则财务指标

本新闻稿还包括某些非GAAP财务指标,包括调整后的EBITDA、CAFD和每股CAFD。根据国际会计准则委员会发布的国际会计准则,非公认会计原则财务指标不是对公司业绩或流动性的衡量,也不应被视为经营活动提供的当期营业利润或净现金的替代方案,或根据国际会计准则或任何其他公认会计原则得出的任何其他业绩指标的替代方案,或作为经营、投资或融资活动现金流量的替代方案。请参阅本新闻稿的附录,将本新闻稿中包含的非公认会计准则财务指标与根据国际财务报告准则编制的最直接可比财务指标进行核对。此外,请参阅本节中的以下段落,以解释管理层为什么认为本新闻稿中使用的非GAAP财务指标(包括CAFD、每股CAFD和调整后的EBITDA)为投资者提供了有用的信息。

我们提出非公认会计准则财务指标是因为我们认为,它们和其他类似指标被某些投资者、证券分析师和其他相关方广泛使用,作为业绩和流动性的补充指标。非GAAP财务指标可能无法与其他公司采用的其他类似名称的指标相比较,作为分析工具可能存在局限性。这些衡量标准可能不适合单独考虑,也不适合替代国际会计准则委员会发布的《国际财务报告准则》所报告的经营业绩分析。非公认会计原则财务计量和比率不是根据国际会计准则国际会计准则衡量我们的业绩或流动性。

因此,它们不应被视为营业利润、当期利润、根据国际会计准则理事会发布的国际财务报告准则得出的任何其他业绩衡量标准、任何其他公认会计原则或经营、投资或融资活动现金流量的替代方案。这些非GAAP衡量标准的一些局限性包括:

9

|

|

| • |

它们不反映我们的现金支出、未来资本支出的需求或合同承诺;

|

| • |

它们不反映我们营运资金需求的变化或现金需求;

|

| • |

它们可能不反映为偿还我们债务的利息或本金所需的重大利息支出或现金需求;

|

| • |

虽然折旧和摊销是非现金费用,但正在折旧和摊销的资产将来往往需要更换,调整后的EBITDA、每股CAFD和CAFD不反映此类更换所需的任何现金需求

;

|

| • |

我们在计算调整后EBITDA时剔除的一些特殊项目反映了已经支付或将在未来支付的现金支付;以及

|

| • |

我们行业中的其他公司计算调整后EBITDA、CAFD和CAFD的方式可能与我们不同,这限制了它们作为比较指标的有效性。

|

我们将调整后EBITDA定义为本公司当期应占利润/(亏损),此前已将合并财务报表中包括的实体的非控股利息、所得税、费用、财务费用

(净)、折旧、摊销和减值费用以及未合并关联公司的折旧和摊销、财务费用和所得税费用(按我们的

股权比例)应占的亏损/(利润)加回。

CAFD的计算方法是公司从子公司收到的现金分配减去公司的现金支出,包括偿债、一般和行政费用。每股CAFD的计算方法为:将本年度的CAFD除以本年度的加权平均股数(截至2022年12月31日的年度为114,694,880股,截至2021年12月31日的年度为111,008,350股)。

我们的管理层认为,调整后的EBITDA、CAFD和每股CAFD对于投资者和我们财务报表的其他用户评估我们的经营业绩很有用,因为它为他们提供了一个额外的工具来比较不同公司和不同时期的业务业绩。调整后的EBITDA被投资者广泛用于衡量公司的经营业绩,而不考虑利息支出、税收、折旧和摊销等项目,这些项目可能因公司的会计方法和资产的账面价值、资本结构和收购资产的方法而有很大差异。

10

|

|

我们的管理层认为,CAFD和每股CAFD是公司赚取现金回报并向投资者分配现金回报能力的相关补充指标,对投资者评估我们的经营业绩很有用,因为证券分析师和其他相关方使用此类计算作为我们进行季度分配能力的衡量标准。此外,我们的管理团队还使用CAFD和每股CAFD来确定未来的收购和管理我们的增长。调整后的EBITDA、CAFD和每股CAFD被同行业的其他公司广泛使用。

我们的管理层使用调整后的EBITDA、CAFD和每股CAFD作为衡量经营业绩的指标,以帮助比较不同时期的业绩,并致力于在一致的基础上继续使用这些指标。他们也很容易将经营趋势视为规划和预测总体预期、对照这些预期评估实际结果以及与我们的董事会、股东、债权人、分析师和投资者就我们的财务业绩进行沟通的指标。

在我们对经营业绩的讨论中,我们通过提供持续的货币增长,将外汇影响计入我们的收入和调整后的EBITDA。不变货币列报不是《国际财务报告准则》所确认的衡量标准,不包括外币汇率波动的影响。我们相信,提供恒定的货币信息可以为我们的经营业绩提供有价值的补充信息。我们通过使用上期外币平均汇率换算本期本币收入和调整后EBITDA并将这些调整后的金额与我们上期报告的结果进行比较来计算不变货币金额。

此计算可能不同于其他公司使用的类似标题的衡量方法,因此,不变货币列报并不意味着替代根据国际会计准则委员会发布的IFRS列报的记录金额,也不应单独考虑此类金额。

按比例列出的未合并关联公司的信息反映了我们对我们未合并的物业组合中每项资产的比例所有权,计算方法为:

将未合并关联公司的财务报表行项目乘以我们对其拥有的百分比。我们截至2022年12月31日及截至2022年12月31日的综合财务报表附注7包括对我们的

未合并附属公司及其按比例所占份额的说明。我们不控制未合并的附属公司。将我们未合并关联公司的财务报表行项目乘以我们的百分比所有权可能不能准确地代表在未合并关联公司中持有非控股权益的法律和经济影响。我们按比例计入未合并联营公司的折旧及摊销、财务开支及所得税开支,因为我们

相信这有助于投资者根据我们在该等未合并联营公司的经济权益,按权益法(包括在经调整EBITDA的计算中)估计该等项目对按权益法结转的实体利润/(亏损)的影响。每个未合并的附属公司可以不同的方式在其财务报表中报告特定的项目。此外,我们行业中的其他公司计算其在

未合并附属公司中的比例权益的方式可能与我们不同,从而限制了此类信息作为比较指标的用处。因为这些限制, 作为我们未合并联营公司按比例列报的信息不应

单独考虑,或作为根据适用会计原则报告的我们或该等未合并联营公司财务报表的替代。

11

|

|

合并业务报表

(金额以千美元为单位)

|

对于三个月的

截至12月31日止的期间,

|

这一年的

截至12月31日,

|

|||||||||||||||

|

2022

|

2021

|

2022

|

2021

|

|||||||||||||

|

收入

|

$

|

243,624

|

$

|

271,331

|

$

|

1,102,029

|

$

|

1,211,749

|

||||||||

|

其他营业收入

|

25,922

|

17,073

|

80,782

|

74,670

|

||||||||||||

|

员工福利支出

|

(21,466

|

)

|

(19,653

|

)

|

(80,232

|

)

|

(78,758

|

)

|

||||||||

|

折旧、摊销和减值费用

|

(99,579

|

)

|

(104,525

|

)

|

(473,638

|

)

|

(439,441

|

)

|

||||||||

|

其他运营费用

|

(89,813

|

)

|

(93,457

|

)

|

(351,248

|

)

|

(414,330

|

)

|

||||||||

|

营业利润

|

$

|

58,688

|

$

|

$ 70,769

|

$

|

277,693

|

$

|

$ 353,890

|

||||||||

|

财政收入

|

2,202

|

907

|

5,569

|

2,755

|

||||||||||||

|

财务费用

|

(88,958

|

)

|

(84,270

|

)

|

(333,263

|

)

|

(361,270

|

)

|

||||||||

|

净汇兑差额

|

(3,580

|

)

|

(173

|

)

|

10,257

|

1,873

|

||||||||||

|

其他财务收入/(费用),净额

|

4,295

|

(5,934

|

)

|

6,503

|

15,750

|

|||||||||||

|

财务费用,净额

|

$

|

(86,041

|

)

|

$

|

(89,470

|

)

|

$

|

(310,934

|

)

|

$

|

(340,892

|

)

|

||||

|

按权益法结转的实体利润份额

|

797

|

8,059

|

21,465

|

12,304

|

||||||||||||

|

所得税前利润/(亏损)

|

$

|

(26,556

|

)

|

$

|

(10,642

|

)

|

$

|

(11,776

|

)

|

$

|

$ 25,302

|

|||||

|

所得税

|

22,664

|

6,170

|

9,689

|

(36,220

|

)

|

|||||||||||

|

该期间的利润/(亏损)

|

$

|

(3,892

|

)

|

$

|

(4,472

|

)

|

$

|

(2,087

|

)

|

$

|

(10,918

|

)

|

||||

|

非控股权益应占亏损/(利润)

|

7,922

|

(7,442

|

)

|

(3,356

|

)

|

(19,162

|

)

|

|||||||||

|

本公司当期应占利润/(亏损)

|

$

|

4,030

|

$

|

(11,914

|

)

|

$

|

(5,443

|

)

|

$

|

(30,080

|

)

|

|||||

|

已发行普通股加权平均数(千股)

|

116,055

|

111,777

|

114,695

|

111,008

|

||||||||||||

|

稀释后的普通股加权平均数(千股)

|

119,402

|

115,615

|

118,501

|

114,523

|

||||||||||||

|

基本每股收益(每股美元)

|

$

|

0.03

|

$

|

(0.11

|

)

|

$

|

(0.05

|

)

|

$

|

(0.27

|

)

|

|||||

|

稀释后每股收益(每股美元)

|

$

|

0.03

|

$

|

(0.11

|

)

|

$

|

(0.05

|

)

|

$

|

(0.27

|

)

|

|||||

12

|

|

综合财务状况表

(金额以千美元为单位)

| 资产

|

截至12月31日,

2022

|

截至12月31日,

2021

|

||||||

|

非流动资产

|

||||||||

|

合同特许权、PP&E和其他无形资产

|

$

|

7,483,259

|

$

|

8,021,568

|

||||

|

按权益法结转的投资

|

260,031

|

294,581

|

||||||

|

金融投资

|

176,237

|

96,608

|

||||||

|

递延税项资产

|

149,656

|

172,268

|

||||||

|

非流动资产总额

|

$

|

8,069,183

|

$

|

8,585,025

|

||||

|

流动资产

|

||||||||

|

盘存

|

$

|

34,511

|

$

|

29,694

|

||||

|

贸易和其他应收款

|

200,334

|

307,143

|

||||||

|

金融投资

|

195,893

|

207,379

|

||||||

|

现金和现金等价物

|

600,990

|

622,689

|

||||||

|

流动资产总额

|

$

|

1,031,728

|

$

|

1,166,905

|

||||

|

总资产

|

$

|

9,100,911

|

$

|

9,751,930

|

||||

|

权益和负债

|

||||||||

|

股本

|

$

|

11,606

|

$

|

11,240

|

||||

|

股票溢价

|

986,594

|

872,011

|

||||||

|

资本储备

|

814,951

|

1,020,027

|

||||||

|

其他储备

|

345,567

|

171,272

|

||||||

|

累计货币折算差额

|

(161,307

|

)

|

(133,450

|

)

|

||||

|

累计赤字

|

(397,540

|

)

|

(398,701

|

)

|

||||

|

非控制性权益

|

189,176

|

206,206

|

||||||

|

总股本

|

$

|

1,789,047

|

$

|

1,748,605

|

||||

|

非流动负债

|

||||||||

|

长期公司债务

|

$

|

1,000,503

|

$

|

995,190

|

||||

|

长期项目债务

|

4,226,518

|

4,387,674

|

||||||

|

赠款和其他法律责任

|

1,252,513

|

1,263,744

|

||||||

|

衍生负债

|

16,847

|

223,453

|

||||||

|

递延税项负债

|

296,481

|

308,859

|

||||||

|

非流动负债总额

|

$

|

6,792,862

|

$

|

7,178,920

|

||||

|

流动负债

|

||||||||

|

短期公司债务

|

$

|

16,697

|

$

|

27,881

|

||||

|

短期项目债务

|

326,534

|

648,519

|

||||||

|

应付贸易款项和其他流动负债

|

140,230

|

113,907

|

||||||

|

应纳税所得额及其他应缴税款

|

35,541

|

34,098

|

||||||

|

流动负债总额

|

$

|

519,002

|

$

|

824,405

|

||||

|

权益和负债总额

|

$

|

9,100,911

|

$

|

9,751,930

|

||||

合并现金流量表

(金额以千美元为单位)

|

三个月期间

截至12月31日,

|

这一年的

截至12月31日,

|

|||||||||||||||

|

2022

|

2021

|

2022

|

2021

|

|||||||||||||

|

该期间的利润/(亏损)

|

$

|

(3,892

|

)

|

$

|

(4,473

|

)

|

$

|

(2,087

|

)

|

$

|

(10,918

|

)

|

||||

|

财务费用和非货币调整

|

158,609

|

199,939

|

786,888

|

861,931

|

||||||||||||

|

经财务费用和非货币调整调整的期间利润

|

$

|

154,717

|

$

|

195,466

|

$

|

784,801

|

$

|

851,013

|

||||||||

|

营运资金的变动

|

31,027

|

1,451

|

78,805

|

(3,127

|

)

|

|||||||||||

|

支付的净利息和所得税

|

(115,148

|

)

|

(133,234

|

)

|

(277,284

|

)

|

(342,263

|

)

|

||||||||

|

经营活动提供的净现金

|

$

|

70,596

|

$

|

63,683

|

$

|

586,322

|

$

|

505,623

|

||||||||

|

按权益法收购子公司和实体

|

(4,954

|

)

|

(24,910

|

)

|

(50,507

|

)

|

(362,449

|

)

|

||||||||

|

对经营性特许资产的投资

|

(11,217

|

)

|

(10,060

|

)

|

(39,107

|

)

|

(19,216

|

)

|

||||||||

|

对开发或建设中的资产的投资

|

(6,378

|

)

|

(4,274

|

)

|

(36,784

|

)

|

(7,028

|

)

|

||||||||

|

权益法下的实体分配

|

11,493

|

10,268

|

67,695

|

34,883

|

||||||||||||

|

其他非流动资产

|

1,684

|

718

|

1,265

|

2,655

|

||||||||||||

|

用于投资活动的现金净额

|

$

|

(9,372

|

)

|

$

|

(28,258

|

)

|

$

|

(57,438

|

)

|

$

|

(351,155

|

)

|

||||

|

用于融资活动的现金净额

|

$

|

(271,901

|

)

|

$

|

(172,198

|

)

|

$

|

(535,018

|

)

|

$

|

(380,163

|

)

|

||||

|

现金和现金等价物净减少

|

$

|

(210,677

|

)

|

$

|

(136,773

|

)

|

$

|

(6,134

|

)

|

$

|

(225,695

|

)

|

||||

|

期初的现金和现金等价物

|

781,575

|

763,545

|

622,689

|

868,501

|

||||||||||||

|

现金或现金等价物的折算差异

|

30,090

|

(4,083

|

)

|

(15,565

|

)

|

(20,117

|

)

|

|||||||||

|

期末现金和现金等价物

|

$

|

600,990

|

$

|

622,689

|

$

|

600,990

|

$

|

622,689

|

||||||||

调整后EBITDA与所提供现金净额的对账

按经营活动分类

|

(单位:千美元)

|

三个月期间

截至12月31日,

|

这一年的

截至12月31日,

|

||||||||||||||

|

2022

|

2021

|

2022

|

2021

|

|||||||||||||

|

经营活动提供的净现金

|

$

|

70,596

|

$

|

63,683

|

$

|

586,322

|

$

|

505,623

|

||||||||

|

支付的净利息和所得税

|

115,148

|

133,234

|

277,284

|

342,263

|

||||||||||||

|

营运资金的变动

|

(31,027

|

)

|

(1,451

|

)

|

(78,805

|

)

|

3,127

|

|||||||||

|

非货币性项目及其他

|

3,550

|

(20,172

|

)

|

(33,470

|

)

|

(57,682

|

)

|

|||||||||

|

Atlantica从未合并的附属公司按比例计入EBITDA的份额

|

8,192

|

15,013

|

45,769

|

31,057

|

||||||||||||

|

调整后的EBITDA

|

$

|

166,459

|

$

|

190,307

|

$

|

797,100

|

$

|

824,388

|

||||||||

| 每股CAFD与CAFD的对账 | ||||||||||||||||

| (单位:千美元) |

三个月期间

截至12月31日,

|

这一年的

截至12月31日,

|

||||||||||||||

| 2022 | 2021 | 2022 | 2021 | |||||||||||||

| CAFD(单位:千美元) | $ |

58,862

|

$ |

57,073

|

$ |

237,872

|

$ |

225,547

|

||||||||

| 期间加权平均股数(基本)(以千为单位) |

116,055

|

111,777

|

114,695

|

111,008

|

||||||||||||

| 每股资本充足率(美元) | $ |

0.5072

|

$ |

0.5106

|

$ |

2.0740

|

$ |

2.0318

|

||||||||

13

|

|

CAFD和调整后EBITDA与公司当期应占利润/(亏损)的对账

|

(单位:千美元)

|

截至12月31日的三个月期间,

|

截至12月31日止年度,

|

||||||||||||||

|

2022

|

2021

|

2022 |

2021

|

|||||||||||||

|

本公司当期应占利润/(亏损)

|

$

|

4,030

|

$

|

(11,914

|

)

|

$

|

(5,443

|

)

|

$

|

(30,080

|

)

|

|||||

|

非控股权益应占利润/(亏损)

|

(7,922

|

)

|

7,442

|

3,356

|

19,162

|

|||||||||||

|

所得税

|

(22,664

|

)

|

(6,170

|

)

|

(9,689

|

)

|

36,220

|

|||||||||

|

未合并的折旧及摊销、财务费用和所得税费用

附属公司(按比例持有我们的股权)

|

7,395

|

6,954

|

24,304

|

18,753

|

||||||||||||

|

财务费用,净额

|

86,041

|

89,470

|

310,934

|

340,892

|

||||||||||||

|

折旧、摊销和减值费用

|

99,579

|

104,525

|

473,638

|

439,441

|

||||||||||||

|

调整后的EBITDA

|

$

|

166,459

|

$

|

190,307

|

$

|

797,100

|

$

|

824,388

|

||||||||

|

Atlantica从未合并的附属公司按比例计入EBITDA的份额

|

(8,192

|

)

|

(15,013

|

)

|

(45,769

|

)

|

(31,057

|

)

|

||||||||

|

非货币性项目

|

(4,196

|

)

|

20,346

|

27,996

|

55,809

|

|||||||||||

|

西班牙电力市场价格会计准备

|

(2,980

|

)

|

24,489

|

25,253

|

77,055

|

|||||||||||

|

作为优惠金融资产入账的资产的账单和收入之间的差额

|

13,434

|

11,959

|

61,631

|

38,890

|

||||||||||||

|

美国的现金赠款收入

|

(14,650

|

)

|

(14,678

|

)

|

(58,888

|

)

|

(58,711

|

)

|

||||||||

|

其他非货币性项目

|

-

|

(1,424

|

)

|

-

|

(1,424

|

)

|

||||||||||

|

维护资本支出

|

(4,847

|

)

|

(13,100

|

)

|

(18,588

|

)

|

(17,722

|

)

|

||||||||

|

权益法投资的股息

|

11,493

|

10,268

|

67,695

|

34,883

|

||||||||||||

|

支付的净利息和所得税

|

(115,148

|

)

|

(133,234

|

)

|

(277,284

|

)

|

(342,263

|

)

|

||||||||

|

其他资产和负债的变动

|

49,885

|

21,806

|

102,896

|

43,696

|

||||||||||||

|

存入受限账户/从受限账户取款15

|

33,696

|

23,595

|

33,018

|

2,729

|

||||||||||||

|

项目一级非限制性现金的变化17

|

125,662

|

115,588

|

(61,672

|

)

|

2,209

|

|||||||||||

|

支付给非控股权益的股息

|

(12,767

|

)

|

(4,807

|

)

|

(39,209

|

)

|

(28,134

|

)

|

||||||||

|

债务本金偿还

|

(183,183

|

)

|

(158,684

|

)

|

(348,311

|

)

|

(318,991

|

)

|

||||||||

|

可供分配的现金

|

$

|

58,862

|

$

|

57,073

|

$

|

237,872

|

$

|

225,547

|

||||||||

调整后EBITDA的2023年目标指南与CAFD的协调

|

(单位:百万美元)

调整后的EBITDA

|

导向16

2023E

790 – 850

|

|

|

Atlantica从未合并的附属公司按比例计入EBITDA的份额

|

(40) – (50)

|

|

|

来自未合并关联公司的股息

|

50 – 60

|

|

|

非货币性项目17

|

40 – 90

|

|

|

支付的净利息和所得税

|

(330) – (350)

|

|

|

维护资本支出

|

(30) – (50)

|

|

|

支付给非控股权益的股息

|

(10) – (20)

|

|

|

债务本金摊销

|

(290) – (310)

|

|

|

其他资产和负债的变动以及项目一级可用现金的变动

|

0 – 80

|

|

|

可供分配的现金

|

235 - 260

|

|

15

|

“存入受限制账户/从受限制账户提款”和“项目一级非受限制现金的变动”是按恒定货币计算的,以反映不受期间外汇变动产生的变动影响的实际现金流动。

|

|

16

|

2023年经调整EBITDA及CAFD的前瞻性计量均为非GAAP计量,若无不合理努力,则无法与最直接可比的GAAP财务计量对账,主要原因是在估计前瞻性所得税开支、衍生工具按市值计价变动、非控股权益应占利润及按权益法结转的实体所占亏损/(溢利)

时涉及不确定性,并从中减去计算至CAFD的净收益。

|

|

17

|

非货币项目包括(1)约6,020万美元的正非现金调整,对应于作为优惠金融资产计入的

主要与ACT有关的资产的账单和收入之间的差额,(2)与西班牙电力市场价格相关的高达6,550万美元的正非现金调整,以及(3)与美国现金赠款收入相关的约5,840万美元的负非现金调整。

|

14

|

|

关于Atlantica

Atlantica可持续基础设施公司是一家可持续基础设施公司,在北美和南美以及欧洲、中东和非洲某些市场拥有合同可再生能源、存储、高效天然气、电力传输和水的多元化资产组合(www.atlantica.com)。

|

首席财务官

|

投资者关系与沟通

|

|

弗朗西斯科·马丁内斯-戴维斯

|

莱尔·佩雷斯

|

|

邮箱:e ir@atlantica.com

|

邮箱:e ir@atlantica.com

|

|

T +44 20 3499 0465

|

15

签名

根据1934年《证券交易法》的要求,注册人已正式安排由正式授权的签署人代表其签署本报告。

|

Atlantica可持续基础设施公司

|

|||

|

日期:2023年3月1日

|

发信人:

|

/s/圣地亚哥·塞奇

|

|

|

姓名:

|

圣地亚哥赛奇

|

||

|

标题:

|

首席执行官

|

||