目录表

12管理讨论

国际商业机器公司及其子公司

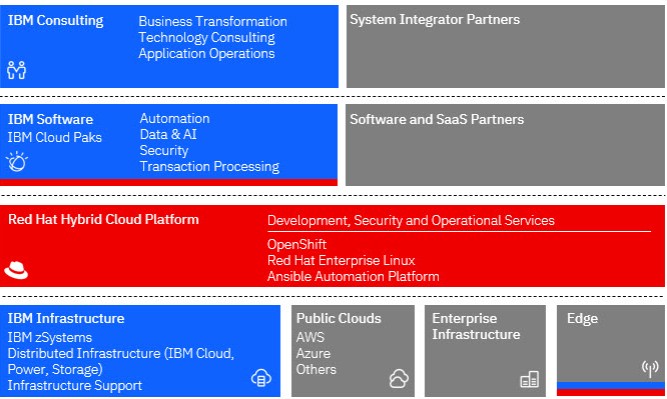

我们的完整技术堆栈帮助我们满足客户在数字化转型中的需求,我们提供咨询专业知识,帮助指导和实施这一旅程的最佳解决方案。我们由云、独立软件供应商(ISV)、硬件、网络和服务合作伙伴组成的快速增长的生态系统增强了客户体验,并推动了来自IBM技术的价值和创新。我们对混合云的关注加速了我们开放和协作的合作伙伴关系。

我们的混合云平台战略推动了持续增长和财务业绩:平均而言,平台每支出1美元,软件收入为3至5美元,服务为6至8美元,企业基础设施为1至2美元。混合云机遇代表着软件、咨询和基础设施领域超过1万亿美元的市场。

IBM的综合价值通过确保我们现有的所有业务都向我们的客户推进混合云价值主张而得到放大。我们在战略上将Red Hat平台嵌入我们的产品中:(1)IBM Software不断增长的产品组合运行在Red Hat OpenShift Container Platform(OCP)上,(2)IBM基础架构解决方案针对任务关键型工作负载优化了混合云部署,以及(3)IBM Consulting是市场领先的系统集成商,具有混合云和Red Hat专业知识,可帮助客户转型业务和技术。

IBM软件通过四项关键功能扩展了我们的混合云平台的价值:(1)实现从传统云架构到混合云架构的敏捷性和速度的“现代化”;(2)“数据驱动”,预测分布式数据的结果,并应用人工智能来支持预测性决策、实时数字智能和可持续运营;(3)大规模“自动化”,使体验和任务更具生产力和影响力;以及(4)利用实时威胁洞察、自动检测和协调响应,始终“保护”所有接触点。在我们的软件部门中,Red Hat提供了领先的开源混合云平台,并使客户能够在任何地方构建、保护、操作和管理任何应用程序,从内部部署环境到多个云和边缘。《财富》全球500强中100%的商业银行、电信、媒体和科技公司都依赖红帽。RedHat与数以百万计的开发人员组成的合作伙伴和社区的广泛生态系统进行合作。这些功能使我们的客户能够“一次编写、随处部署”,以实现云本地应用程序的开发和现代化。我们将Red Hat平台嵌入我们的产品中,以向我们的客户推进混合云的价值主张。

IBM咨询公司通过混合云和人工智能技术为我们的客户提供业务转型。我们的160,000多名专业人员与我们开放的合作伙伴生态系统一起帮助客户推进数字化转型、构建开放式混合云架构、协调跨环境的关键应用程序以及优化关键工作流和业务流程。IBM咨询公司通过其IBM Garage方法推动不同行业的变革性项目。IBM Consulting拥有专注于支持IBM技术的实践人才,并继续投资于行业最大的Red Hat实践,使混合云成为创新和业务增长的基础,使客户能够从投资中获得更多价值。IBM Consulting深化了其混合云咨询服务,并将云能力扩展到40,000多个云平台认证,同时加快了2022年客户的转型之旅。IBM Consulting还通过投资于与包括AWS、Azure和主要ISV在内的广泛合作伙伴生态系统的实践来实现增长。