附件99.1

![]()

希尔威报告2023财年第三季度调整后净收入为1,180万美元,每股收益0.07美元,并发布2024财年生产、现金成本和资本支出指导

| 商品代号: | TSX:支持向量机 |

| 纽约证券交易所美国人:支持向量机 |

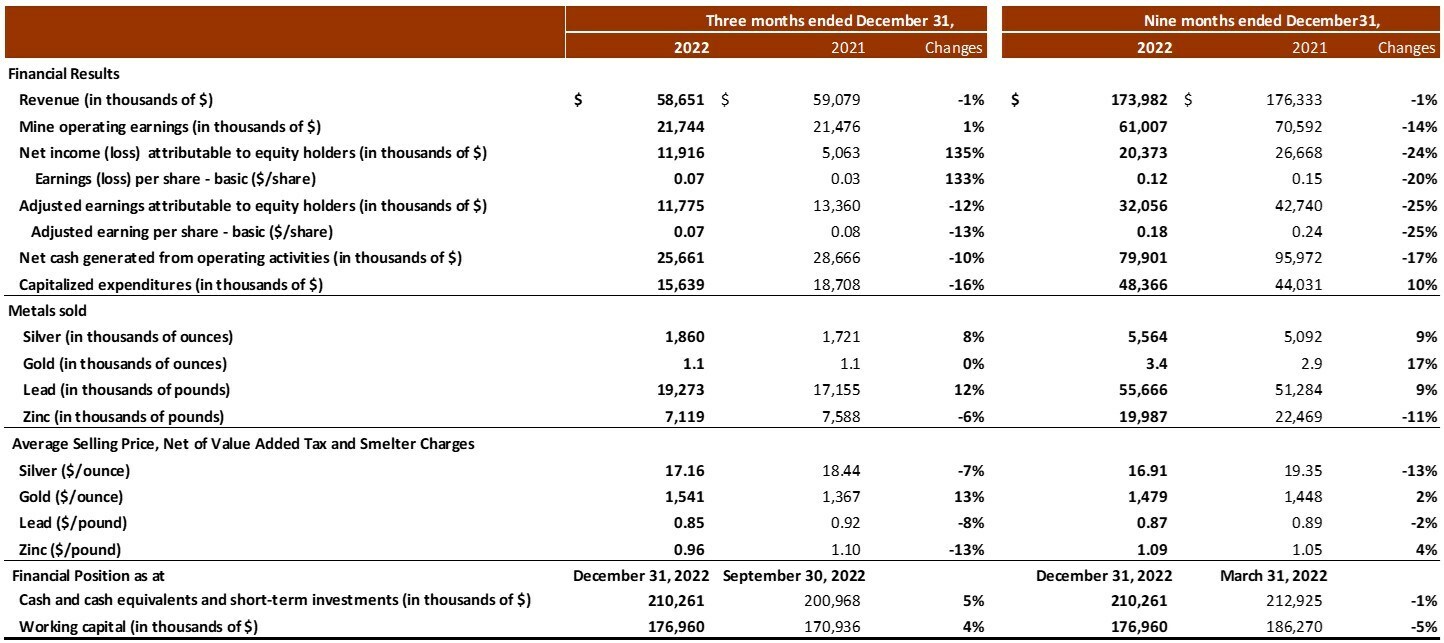

温哥华,卑诗省,2023年2月9日/cnw/-希尔威 Metals Inc.(“希尔威”或“公司”)(多伦多证券交易所股票代码:SVM)(纽约证券交易所美国股票代码:SVM)公布了截至2022年12月31日的三个月(“2023财年第三季度”)的财务和运营业绩。所有金额均以美元表示,由于四舍五入,数字 可能无法相加。

2023财年第三季度亮点

2024财年生产指导

合并财务结果

合并财务业绩(CNW集团/希尔威金属公司)

2023年第三财季,公司股权持有人应占净收益为1,190万美元,合每股0.07美元,而截至2021年12月31日的三个月,净收益为510万美元,合每股0.03美元(2022财年第三季度)。

于2023年第三季度,本公司的综合财务业绩 主要受以下因素影响:1)白银和铅销量分别上升8%和12%,锌销量下降6%; ii)白银、铅和锌的实际售价分别下降7%、8%和13%,黄金的实际售价上升13%;Iii)因美元对公司的功能货币(主要是人民币和加元)贬值而产生的汇兑损失80万美元;以及iv)股权投资收益300万美元。

2023财年第三季度的收入为5870万美元,与2022财年第三季度的5910万美元相比下降了1%。减少主要是由于白银、铅及锌的已实现净售价减少 而减少460万美元,但白银及铅的销售增加则抵销了减少的420万美元。

2023财年第三季度矿山运营收入为2,170万美元,较2022财年第三季度的2,150万美元增长1%。营矿区采矿业务的收入为1,900万美元,而2022财年第三季度为1,760万美元。GC矿的采矿业务收入为290万美元,而2022财年第三季度为400万美元 。

2023财年第三季度经营活动提供的现金流为2,570万美元,较2022财年第三季度的2,870万美元减少了300万美元。

截至2022年9月30日,该公司的现金、现金等价物和短期投资为2.103亿美元,较2022年9月30日的2.01亿美元增长5%或930万美元。

截至2022年12月31日的营运资本为1.77亿美元,较截至2022年9月30日的1.709亿美元增长4%或600万美元。

综合运营结果

综合经营业绩(CNW集团/希尔威金属公司)

在2023财年第三季度,公司开采了296,050吨 矿石,与2022财年第三季度的292,072吨相比增长了1%。2023财年第三季度的矿石加工量为303,442吨,与2022财年第三季度的304,772吨相比基本持平。

在2023财年第三季度,本公司生产了约190万盎司白银、1,100盎司黄金、2010万磅铅和700万磅锌,白银、黄金和铅的产量分别增加了1%、0%和6%,锌的产量比2022年第三财季减少了13%。

2023年第三季度,综合生产成本为每吨77.73美元,较2022年第三季度的每吨85.73美元下降了9%。2023年第三季度处理的每吨矿石的整体维持生产成本为136.90美元,与2022年第三季度的137.04美元基本相同。

在2023财年第三季度,扣除副产品信贷后,每盎司白银的综合现金成本为负1.15美元,而上一年季度为负1.33美元。这一增长主要是由于副产品信贷减少了60万美元,而支出生产成本减少了50万美元。

扣除副产品信用后,每盎司白银的综合综合维持成本为9.28美元,而2022财年第三季度为8.82美元。增加的主要原因是持续资本支出增加了310万美元,但行政费用和矿产资源税减少了110万美元。

勘探开发

勘探和开发(CNW集团/希尔威金属公司)

在综合基础上,2023年第三季度,总共完成了70,228米或价值250万美元的钻石钻探(2022财年第三季度-127,532米或730万美元),其中约37,740米或价值110万美元的钻石钻探已作为采矿成本的一部分支出(2022财年第三季度--83,430米或230万美元),以及约32,448米或价值140万美元的钻石钻探被资本化(2022财年第三季度-44,102米或500万美元)。此外,约9,719米或价值380万美元的预备隧道已完成,并作为采矿成本的一部分支出(2022财年第三季度-8,705米或330万美元),价值约20,945米或价值900万美元的隧道、提升、坡道和下坡已完成并资本化(2022财年第三季度-22,958米或990万美元)。

2022年12月,本公司宽坪银铅锌金项目(“宽坪项目”)获得河南省自然资源厅颁发的采矿许可证(“宽坪采矿许可证”),中国。宽坪采矿许可证占地6.97平方公里,有效期至2029年3月13日。

截至2022年12月31日,建造新的3,000吨/日浮选厂(“新厂”)和新的尾矿储存设施(“TSF”)共产生了400万美元的支出。总共完成了2,147米的排水隧道,新钢厂的场地准备工作也基本完成。首批价值410万美元(人民币2930万元)的碾磨设备已被订购。 环评研究报告已修订,正在等待政府批准。

该公司耗资约180万美元将英矿区的大部分道路升级为混凝土,并升级了某些环保设施,作为我们建设和运营绿色矿山的持续承诺的一部分。本公司亦耗资约1,000,000美元建造X射线透射式矿石分选系统(“XRT矿石分选系统”),以优化矿山规划及改善GC矿的加工头品位。XRT矿石分选系统预计将于2023财年第四季度完成。

单矿经营业绩

营矿区

个别矿山经营业绩-英矿 区(CNW集团/希尔威金属公司)

GC矿

个别矿山经营业绩-GC矿山(CNW 集团/希尔威金属公司)

2024财年生产、现金成本和资本支出指导

在2024财年,本公司预计将开采和加工1,100,000至1,170,000吨矿石,生产约4,400至5,500盎司黄金、6.8至720万盎司白银、7050至7380万磅铅以及2770至2970万磅锌。2024财年产量指引显示,与2023财年的预期产量相比,矿石的产量增加了约3%至8%,黄金的产量增加了1%至26%,银的产量增加了3%至8%,铅的产量增加了3%至8%,锌的产量增加了14%至23%。

2024财年生产、现金成本和资本支出 指导(CNW集团/希尔威金属公司)

下表汇总了2024财政年度的工作计划和估计资本支出。

2024财年生产、现金成本和资本支出 指导(CNW集团/希尔威金属公司)

在2024财年,公司计划:i)完成8,800米的隧道作为主要通道和运输坡道,预计资本化支出为630万美元,与2023财年的预期结果相比,计量增加了26%,成本增加了19%;ii)完成了71,900米的勘探和采矿开发隧道,估计资本化支出为3030万美元,计量减少了4%,成本比2023财年的预期结果增加了1%;Iii)完成和利用176,600米钻石钻探 以提升和勘探矿产资源以供未来生产,估计成本为500万美元,较2023财年的预期结果增加11%,成本下降38%;及iv)花费2310万美元购买设备、XRT矿石分选系统、膏体回填厂、磨坊和TSF(尾矿储存设施)。

除了资本化的挖掘和钻探工作,该公司还计划完成和花费31,100米的采矿准备隧道和96,200米的钻石钻探。

(A)营矿区

于2024财政年度,本公司计划在英矿区开采及加工矿石770,000至810,000吨,包括30,000-40,000吨黄金矿石,预计矿石品位为3.6克/吨黄金,以生产约4,400至5,500盎司黄金、6.2至650万盎司银、62.9至6560万磅铅及9.1至950万磅锌。英矿区2024财年的生产指引显示,与2023财年的预期产量相比,矿石产量增加了约0%至5%,黄金增加了1%至26%,白银增加了3%至8%,铅增加了4%至8%,锌增加了21%至26%。

现金生产成本预计为每吨矿石90.4美元至92.6美元,综合维持生产成本估计为每吨已加工矿石143.8美元至148.8美元,与2023年财政年度的预期结果相比,现金生产成本下降2%至3%,整体维持生产成本上升1%至2%。

营矿区2024财年计划: i)完成主要通道和运输坡道隧道8800米,预计资本化支出630万美元,较2023财年预期结果增加26%,成本增加19%; ii)完成勘探和采矿开发隧道57,200米,预计资本化支出2390万美元,与2023财年预期结果相比,计量减少8%,成本下降6%;完成和利用146400米钻石钻探,以升级和勘探矿物资源,以供未来生产,估计费用为420万美元, 与2023财政年度的预期结果相比,计量增加了13%,成本减少了24%;和iv)花费2,180万美元购买设备和设施,包括1,290万美元用于建设TSF,300万美元用于建设膏体 回填厂和XRT矿石分选系统以优化采矿计划和提高矿石加工头品位,以及120万美元用于改善 某些电力设施和更换一些电缆。本公司仍计划于2024年完成TSF,目前将新的3,000 TPD钢厂的建造推迟一年。

除了资本化的掘进和钻探工作,营矿区还计划完成和支出25,800米的采矿准备隧道和71,400米的钻石 钻探,与2023财年的预期结果相比,分别减少了18%和44%。

(B)GC矿场

在2024财年,本公司计划在GC矿开采和加工33万至36万吨矿石,生产62万至67万盎司银、750万至820万磅铅以及 1850万至2010万磅锌。2024财年GC矿的生产指引显示,与2023财年的预期结果相比,矿石产量增加了约11% 至21%,银产量增加了4%至14%,铅产量增加了-2%至6%,锌产量增加了12%至21%。

现金生产成本预计为每吨矿石50.3美元至52.3美元,综合维持生产成本估计为每吨已加工矿石79.6美元至84.2美元,与2023财年的预期结果相比,现金生产成本下降10%至11%,整体维持生产成本下降4%至5%。

在2024财年,GC矿计划:i)完成和资本化14,700米的勘探和开发隧道,预计资本支出为640万美元,计量增加 12%,成本增加42%,这主要是由于隧道尺寸增加,以便与2023财年的预期结果相比,允许小型机械化设备进入;ii)完成并资本化30,200米的钻石钻探,估计成本为80万美元,与2023财年的预期结果相比,为未来生产做准备的计量和成本增加了100%。和iii)在设备和设施上花费70万美元。GC矿的总资本支出在2024财年预算为790万美元,与2023财年的预期结果相比减少了50万美元。

除资本化的隧道和钻探工作外,本公司还计划在GC矿完成和支出5,300米隧道和24,800米地下钻探, 与2023财年的预期结果相比,分别减少28%和43%。

(C)宽坪项目

本公司计划于2024财年按要求完成宽坪项目环评报告、水土保护评估报告、初步安全设施及矿山设计报告。完成这些报告后,将提供有关矿山建设计划和成本估算的进一步更新。

电话会议详细信息

讨论这些结果的电话会议将于美国东部夏令时2月10日(星期五)上午9:00(美国东部夏令时下午12:00)举行。要参加电话会议,请拨打下面的号码。

加拿大/美国电话:888-664-6383

国际通行费:416-764-8650

会议ID:17900371

参赛者应在开始时间前10-15分钟拨入。电话会议的重播和文字记录将在该公司的网站www.silvercorp.ca上看到。

本公司勘探及资源部经理马国良先生为国家仪器43-101-矿产 项目披露标准(“NI 43-101”)所界定的合资格人士,并已审阅并同意本新闻稿所载的技术资料。

关于希尔威

希尔威是一家加拿大矿业公司,生产银、金、铅和锌,具有悠久的盈利能力和增长潜力。公司的战略是通过以下方式创造股东价值:1)专注于从长寿命矿山产生自由现金流;2)通过广泛钻探实现有机增长;3) 持续的并购努力以释放价值;4)长期致力于负责任的采矿和ESG。有关详细信息, 请访问我们的网站www.silvercorp.ca。

有关更多信息,请访问

希尔威金属公司

Lon Shaver

总裁副

Phone: (604) 669-9397

Toll Free 1(888) 224-1881

电子邮件:Investors@Silvercorp.ca

网站:www.silvercorp.ca

替代业绩(非国际财务报告准则)衡量标准

本新闻稿应与公司管理层讨论与分析(“MD&A”)、截至2022年12月31日的三个月和九个月的未经审计简明综合中期财务报表 及相关附注一并阅读,已在SEDAR网站www.sedar.com和Edgar网站www.sec.gov上发布,也可在公司网站www.silvercorp.ca投资者栏目下查阅。本新闻稿涉及各种替代业绩(非国际财务报告准则)指标,例如调整后的收益和调整后的 每股收益、现金成本和每盎司白银的整体维持成本、扣除副产品信贷、生产成本和每吨矿石加工和营运资本的整体维持生产成本。这些衡量标准在采矿业被广泛用作业绩基准,但在《国际财务报告准则》中没有作为业绩指标的标准化含义,可能与其他具有类似说明的公司使用的方法不同。这些替代业绩(非国际财务报告准则) 的详细描述和协调已通过引用并入,并可在截至2022年12月31日的3个月和9个月的MD&A中的第30页第12节-替代业绩(非国际财务报告准则)衡量 中找到,在www.sedar.com的SEDAR和www.sec.gov的Edgar和 通过引用并入此处。

警示免责声明-前瞻性声明

本新闻稿中的某些陈述和信息属于美国1995年《私人证券诉讼改革法案》所指的“前瞻性陈述”,以及适用的加拿大和美国证券法所指的“前瞻性信息”(统称为“前瞻性陈述”)。表达或涉及与预测、预期、信念、计划、预测、目标、假设或未来事件或业绩有关的讨论的任何陈述或信息(通常但不总是使用 或短语,如“预期”、“相信”、“计划”、“项目”、 “估计”、“假设”、“打算”、“战略”、“目标”、“目标”、“预测”、 “目标”、“预算”、“时间表”、“可能”或其变体,或声明“可能”、“可能”、“将”、“可能”或“将会”采取、发生或实现的某些行动、事件或结果)不是历史事实的陈述,可能是前瞻性的 陈述。前瞻性表述涉及但不限于:银和其他金属的价格;对公司物质资产的矿产资源和储量估计的准确性;公司资本是否足以为公司的运营提供资金;对公司收入和资本支出的估计;公司在英矿区和GC矿的估计产量;获得许可和监管批准的时间;生产资金是否可用于公司的运营;以及获得和获得未来建设的资金,使用任何融资和开发公司财产的收益 。

实际结果可能与前瞻性表述中的内容不同。 前瞻性表述会受到各种已知和未知风险、不确定因素和其他因素的影响,这些风险或结果可能导致实际事件或结果与前瞻性表述中反映的不同,这些因素包括但不限于: 新冠肺炎对全球经济和社会的影响;大宗商品价格波动;资源、储量和矿化以及贵金属和贱金属回收率的计算;对矿产资源和矿产储量估计的解释和假设;勘探开发计划;可行性和工程报告;许可证和许可证;财产所有权;财产权益;合资伙伴; 收购可商业开采的矿业权;融资;最近的市场事件和情况;影响公司的经济因素; 时间、估计金额、资本和经营支出以及未来生产的经济效益;未来收购与公司现有业务的整合;竞争;经营和政治条件;中国和加拿大的监管环境; 环境风险;汇率波动;保险;采矿作业的风险和危险;关键人员;利益冲突;对管理层的依赖;财务报告的内部控制;并根据美国证券法提起诉讼和执行判决。

本列表并未详尽列出可能影响公司任何前瞻性陈述的因素。前瞻性陈述是关于未来的陈述,本质上是不确定的,由于各种风险、不确定因素和其他因素,公司的实际成就或其他未来事件或条件可能与前瞻性陈述中反映的大不相同,包括但不限于,公司年度信息表中“风险因素”标题下的 和公司年度报告40-F表中提到的那些,以及公司提交给加拿大和美国证券监管机构的其他文件中的 。尽管公司已尝试确定可能导致实际结果大相径庭的重要 因素,但可能存在其他因素导致结果与预期、估计、描述或预期的结果不符。因此,读者不应过分依赖前瞻性陈述。

公司的前瞻性陈述以截至本新闻稿发布之日管理层的假设、信念、预期和意见为基础,除适用的证券法要求外,如果情况或管理层的假设、信念、预期或意见发生变化,或任何其他影响此类陈述的事件发生变化,公司不承担任何更新前瞻性陈述的义务。假设可能被证明是不正确的,实际结果可能与预期大不相同。因此,指导不能得到保证。出于上述原因,投资者不应过度依赖前瞻性陈述。

View original content to download multimedia:https://www.prnewswire.com/news-releases/silvercorp-reports-q3-fiscal-2023-adjusted-net-income-of-11-8-million-0-07-per-share-and-issues-fiscal-2024-production-cash-costs-and-capital-expenditure-guidance-301743668.html

SOURCE Silvercorp Metals Inc

View original content to download multimedia: http://www.newswire.ca/en/releases/archive/February2023/09/c3883.html

%CIK: 0001340677

CO: Silvercorp Metals Inc

CNW 19:34e 09-FEB-23