依据第424(B)(3)条提交

注册号码333-268787

致里奇兄弟股东的联名信。拍卖公司和IAA,Inc.的股东。

尊敬的澳大利亚央行股东和IAA股东:

合并案

2022年11月7日,根据加拿大联邦法律成立的公司Ritchie Bros.Auctioneers Inc.与Ritchie Bros.Holdings,Inc.签订了一份合并和重组协议和计划(在2023年1月22日之前进行了修订或以其他方式修改),该协议和计划经日期为2023年1月22日的合并和重组协议和计划的某些修正案(该修正案为“合并协议修正案”)以及可能不时进一步修订或修改的原始合并协议一起,一家华盛顿公司和一家澳大利亚央行的直接和间接全资子公司(“美国控股”)、一家特拉华州有限责任公司和一家美国控股公司的直接全资子公司Impala Merge Sub I,LLC(“合并子公司1”)、一家特拉华州有限责任公司和一家美国控股公司的直接全资子公司Impala Merger Sub II,LLC(“合并子公司二”),以及特拉华州的IAA,Inc.,一家特拉华州的公司(“IAA”),规定澳大利亚央行以股票和现金交易收购IAA。根据合并协议所载条款及受该等条件规限,(I)Merge Sub 1将与IAA合并及并入IAA(“第一次合并”),而IAA将作为澳洲央行的间接全资附属公司及US Holdings的直接全资附属公司(“尚存法团”)继续存在,及(Ii)紧随第一次合并完成后,尚存的法团将与合并Sub 2(“第二次合并”)合并为合并Sub 2(“第二次合并”),而合并Sub 2将作为US Holdings的直接全资附属公司继续存在。

代价是

根据合并协议的条款和条件,在第一次合并生效时间(“生效时间”),IAA在紧接生效时间之前发行和发行的每股普通股(“IAA普通股”)每股面值0.01美元(不包括在紧接生效时间之前由IAA作为库存股持有、由澳大利亚央行、美国控股公司、合并子公司1和合并子公司2拥有的任何IAA普通股),根据特拉华州公司法第262条有效要求且未撤回评估权的IAA股东(“IAA股东”)将自动转换为获得:(A)0.5252(“交换比例”)每股无面值的澳大利亚央行普通股(“澳大利亚央行普通股”)和(B)12.8美元现金,不含利息和减去任何适用的预扣税(统称为“合并对价”)。IAA股东将获得现金,而不是他们本来有权获得的任何零碎的澳大利亚央行普通股。

对价价值与交换比率

根据澳洲央行普通股于2023年1月25日,即联合委托书/招股说明书发出日期前最后一个可行交易日在纽约证券交易所(“NYSE”)的收市价计算,合并代价相当于每股IAA普通股价值约43.38美元。由于交换比率是固定的,合并对价的市值将随着澳大利亚央行普通股市场价格的变化而波动,您将无法在投票时确定总对价的确切价值。我们敦促您在澳大利亚央行特别会议或IAA特别会议(视情况而定)投票之前,获得澳大利亚央行普通股(交易代码为“RBA”)和IAA普通股(交易代码为“IAA”)的当前市场报价。

根据在紧接合并完成前估计的已发行澳洲央行普通股、已发行IAA普通股及双方已发行股本奖励及其他可换股证券的估计数目,吾等估计,合并完成后,澳洲央行将向合并中的IAA证券持有人发行或储备约7,110万股澳洲央行普通股,而澳洲央行现有股东(“澳洲央行股东”)将持有约62.8%的澳洲央行普通股,而前澳大利亚保险集团股东将持有约37.2%的已发行及已发行澳洲央行普通股(按完全摊薄基准计算)。

会议

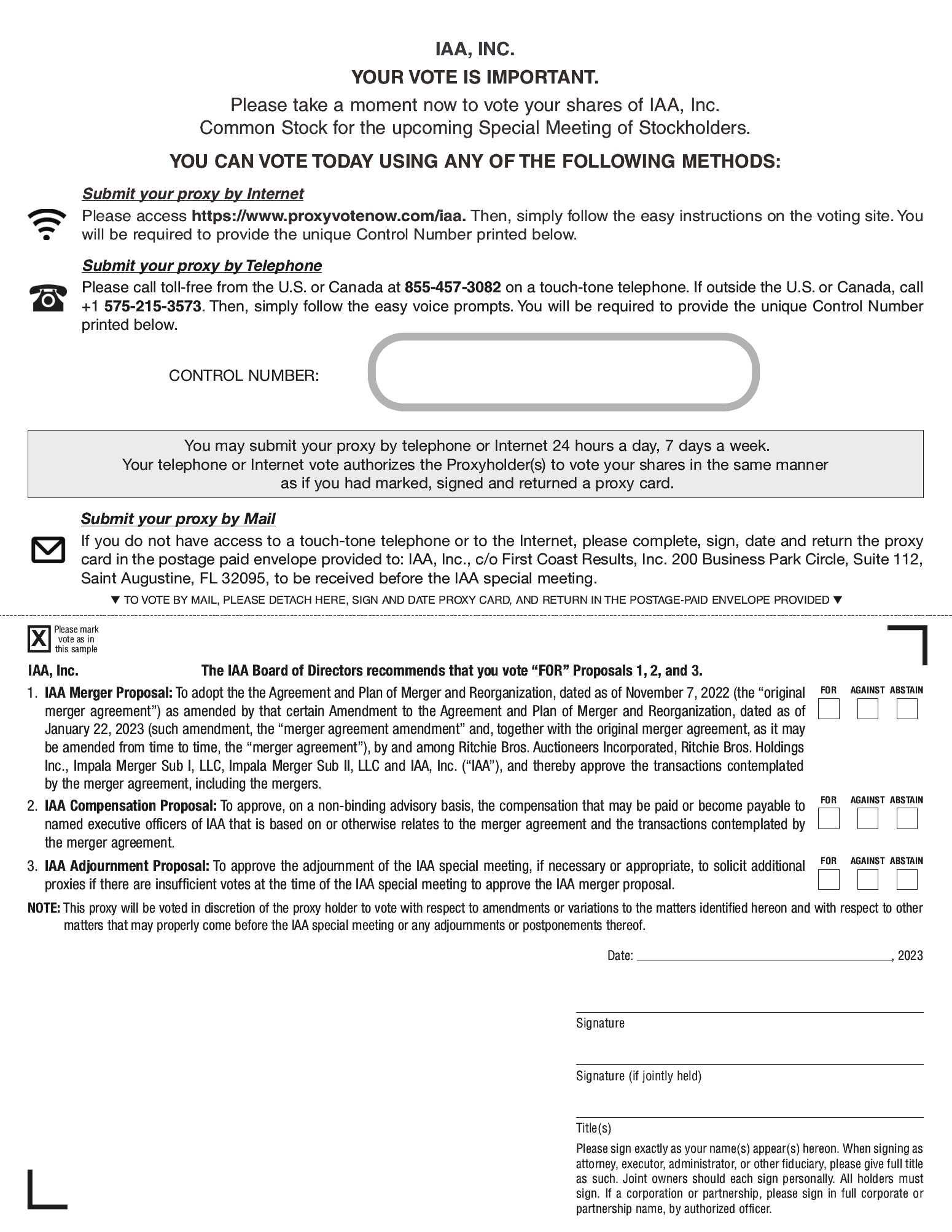

澳大利亚央行和IAA将分别召开各自股东的特别会议,就完成合并所需的提案进行投票。这类特别会议分别称为“澳洲央行特别会议”和“IAA特别会议”,统称为“特别会议”。

在澳洲央行特别会议上,澳洲央行股东将被要求考虑并表决:(I)就适用的纽约证券交易所和多伦多证券交易所规则的目的,批准向IAA证券持有人发行澳洲央行普通股的提案(“澳洲央行股票发行提案”)和(Ii)在必要或适当的情况下批准澳大利亚央行特别会议休会的提案,以征集额外的代理人,如果在澳大利亚央行特别会议期间没有足够的票数批准澳大利亚央行的股票发行提案(“澳大利亚央行休会提案”)。澳洲央行董事会一致建议,澳洲央行股东今天投票支持将在澳洲央行特别会议上审议的每一项提议。

卢克索资本集团,LP(及其附属公司“卢克索”)已提交了一份与澳大利亚央行特别会议有关的初步委托书。我们敦促澳大利亚央行股东不要理会除澳大利亚央行或IAA以外的任何人或其代表发送给他们的任何代理卡,包括可能由卢克索或代表卢克索发送给澳大利亚央行股东的任何绿色代理卡和征集材料,卢克索正在征集委托书,反对澳大利亚央行董事会就随附的联合委托书/招股说明书中提出的每一项澳大利亚央行提案提出的建议,包括澳大利亚央行股票发行提案和澳大利亚央行休会提案。如果您提交这样的代理卡,我们敦促您随后按照澳大利亚央行邮寄给您的白色代理卡上的指示进行投票,这将撤销您提交的任何日期较早的代理卡。只有您提交的最后有效执行的委托书将被计算在内。

在IAA特别会议上,IAA股东将被要求审议和表决:(I)通过合并协议从而批准合并协议预期的交易的提案,包括合并(“IAA合并提案”),(Ii)在不具约束力的咨询基础上批准根据合并协议或与合并协议预期的交易可能支付或将支付给IAA指定高管的补偿的提案(“IAA补偿提案”),以及(Iii)必要或适当时批准IAA特别会议休会的提案,如果IAA特别会议没有足够的票数批准IAA的合并提议,则可以征集额外的委托书。IAA董事会一致建议IAA股东今天投票支持IAA特别会议审议的每一项提议。

除非澳大利亚央行的股票发行提议得到澳大利亚央行股东的批准,而且IAA的合并提议得到IAA股东的批准,否则我们无法完成合并。无论你持有多少股份,你对这些问题的投票都是非常重要的。无论您是否计划虚拟出席贵公司的特别会议,请使用随附的白色代理卡中包含的说明通过代理投票,或立即填写您的白色代理卡并将其装在随附的邮资已付信封中寄回,以便授权您的代理卡上指定的个人在适用的特别会议上投票您的股票。如果您的股票是以银行、经纪或其他代名人的名义持有的,请按照该银行、经纪或其他代名人提供的投票指示投票。

随附的联合委托书声明/招股说明书为您提供有关澳大利亚央行、IAA、合并、合并协议和特别会议的重要信息。我们鼓励您在投票前仔细阅读整份文件,特别是“风险因素”项下的信息,因为其中包含与合并有关的重大风险的讨论。

我们期待着合并的成功完成。

真诚地

安·范多齐 | | | 约翰·W·凯特 |

首席执行官 | | | 总裁与首席执行官 |

里奇兄弟拍卖行股份有限公司 | | | IAA,Inc. |

美国证券交易委员会、任何州证券委员会或任何加拿大证券监管机构都没有批准或不批准澳大利亚央行发行与合并相关的普通股,也没有就所附的联合委托书/招股说明书的充分性或准确性发表意见。任何相反的陈述都是刑事犯罪。

随附的联合委托书/招股说明书的日期为2023年2月10日,并于2023年2月10日左右首次邮寄给澳大利亚央行股东和IAA股东。