目录表

依据第424(B)(3)条提交

注册号码333-269001

招股说明书

483,016,666 Shares

普通股

本招股说明书涉及在本招股说明书标题下确定的出售股东不时作出的处置。出售股东“在第105页,最多483,016,666股我们的普通股。

出售股票的股东或其获准受让人或其他利益继承人可以(但不需要)以多种不同的方式和不同的价格出售本招股说明书提供的普通股股票,价格取决于股票的现行市场价格或谈判交易。请参阅“配送计划第111页,了解出售股票的股东如何处置本招股说明书所涵盖的股份。我们不知道出售股票的股东可能在何时或以多少金额出售股票。

根据本招股说明书,我们不会出售任何普通股,也不会从出售股票的股东出售普通股中获得任何收益。吾等已同意支付与普通股股份的要约及出售登记有关的若干费用,本招股说明书是登记说明书的一部分。

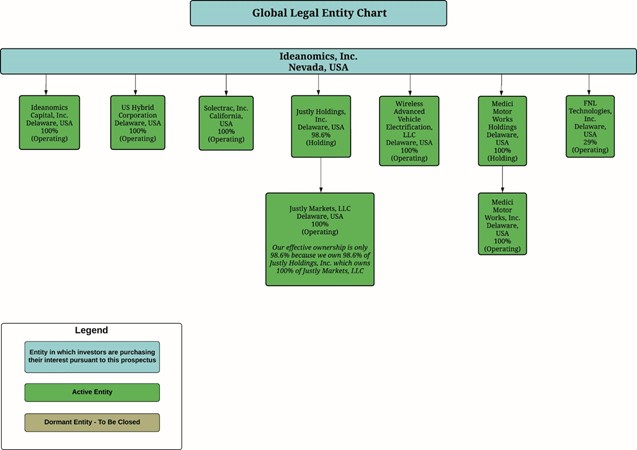

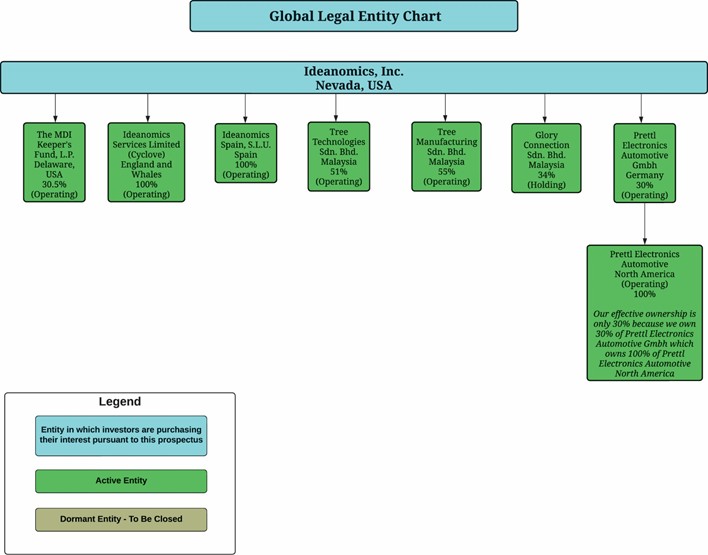

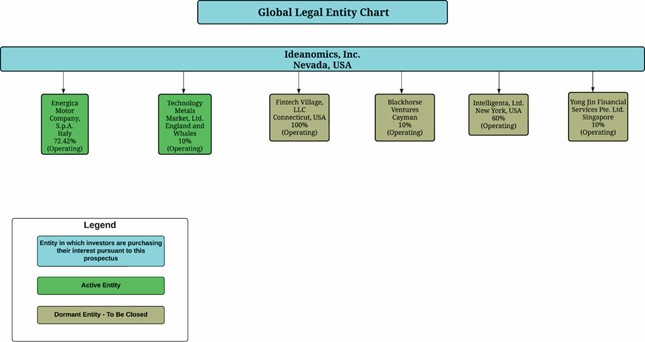

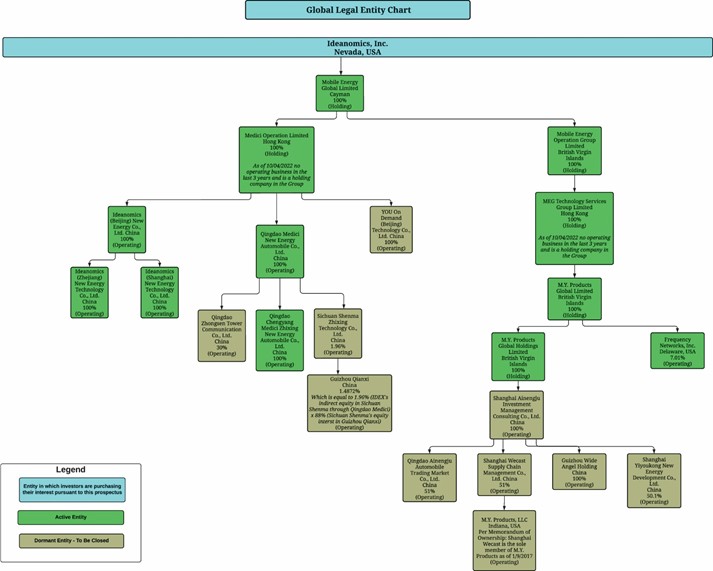

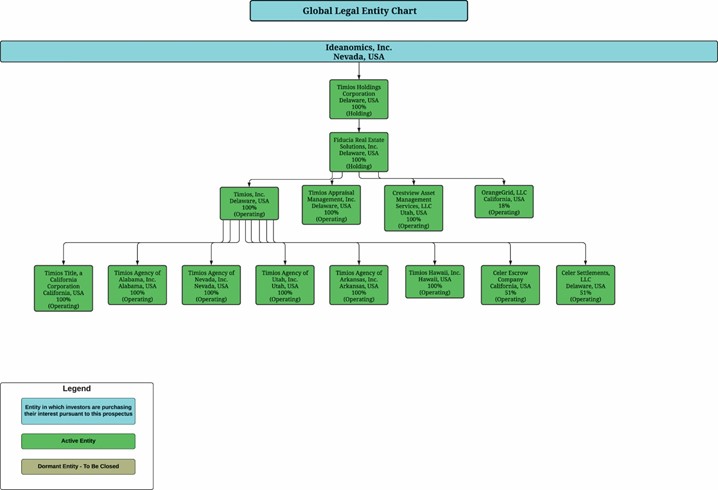

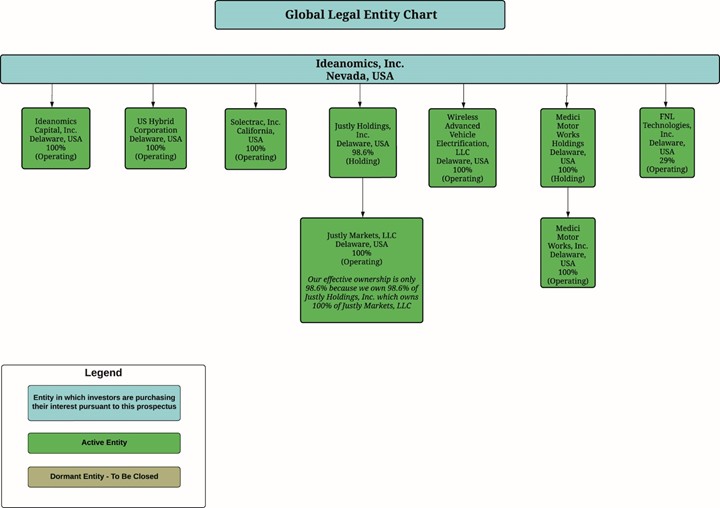

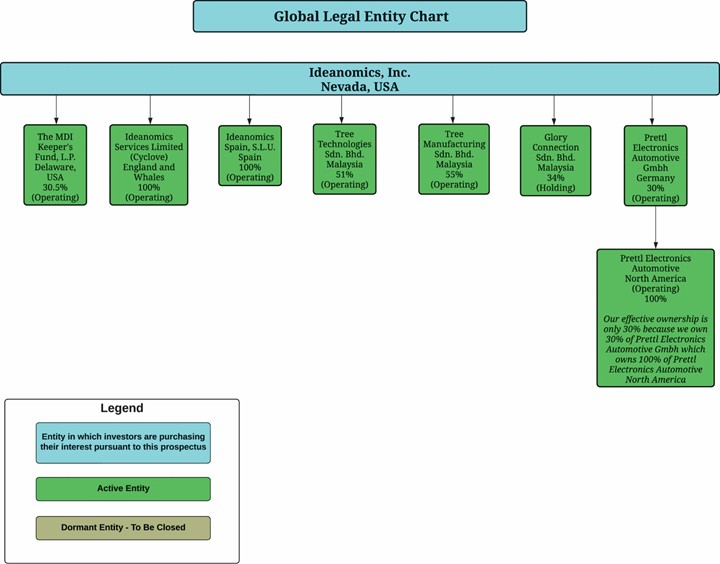

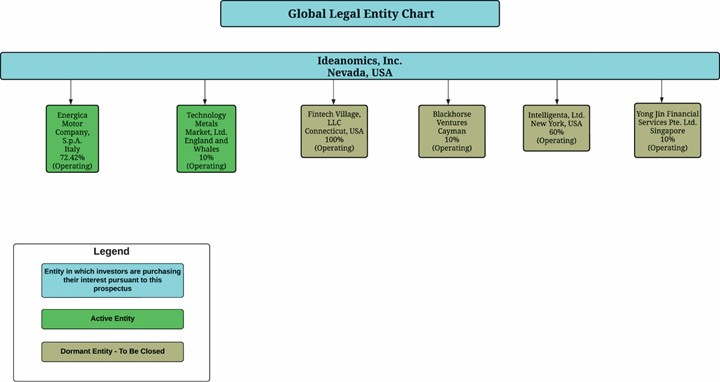

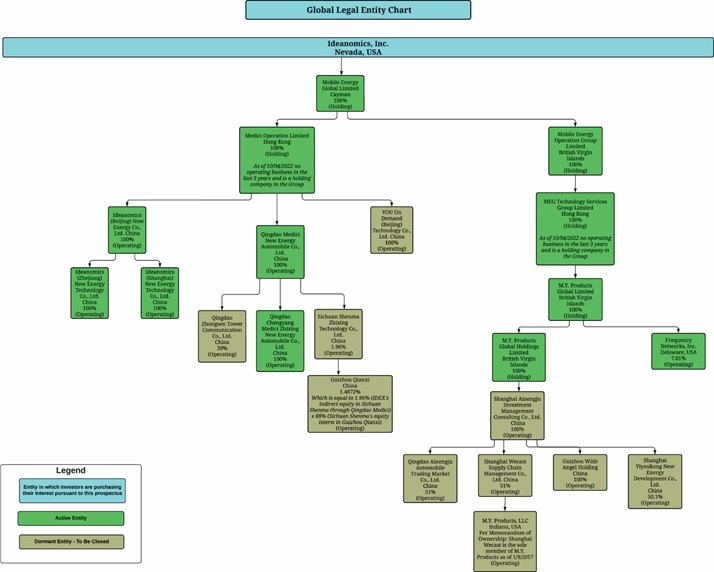

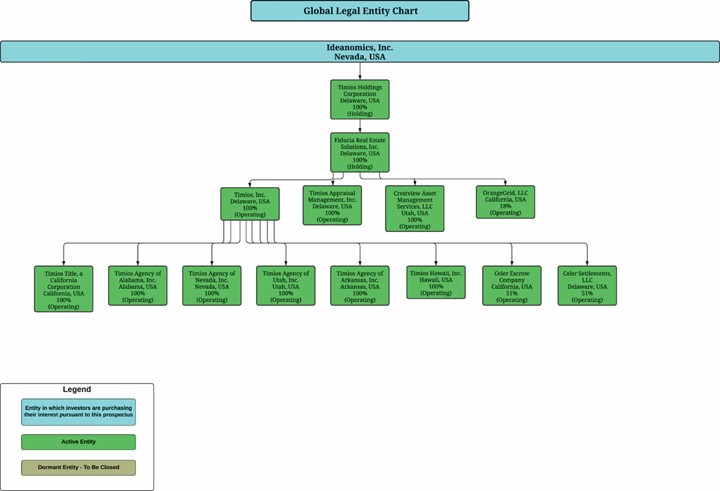

本公司并非一家中国营运公司,而是一家内华达营运公司,大部分营运业务由我们在多个司法管辖区设立的附属公司进行,包括美国、意大利、西班牙、中华人民共和国Republic of China(“中国”或“中国”)、香港特别行政区(“香港”)、马来西亚、英格兰及威尔斯。这样的公司结构给投资者带来了独特的风险。因此,投资根据本招股说明书发行的我们的证券涉及独特和高度的风险。您应仔细阅读并考虑从本招股说明书第21页开始的风险因素,尤其是第在中国做生意的相关风险“在你做出投资决定之前,从第23页开始。与中国业务相关的法律和运营风险也适用于我们在香港的业务。

我们证券的投资者不是在购买我们任何子公司的股权,而是在购买内华达公司的股权。我们的投资者可能永远不会因为此次发行而持有中国运营公司或我们任何其他子公司的股权。

2021年12月16日,上市公司会计监督委员会(“上市公司会计监督委员会”)发布裁定,由于中国当局在中国内地及香港注册的会计师事务所中国和香港的职位,上市公司会计监督委员会无法全面检查或调查在该委员会注册的会计师事务所,该委员会在其认定报告中列入了总部位于内地中国或香港的会计师事务所名单。此外,2021年6月22日,美国参议院通过了加快外国公司问责法案,如果签署成为法律,将修改外国公司问责法案,并要求美国证券交易委员会禁止发行人的证券在任何美国证券交易所交易,如果其审计师连续两年而不是连续三年没有接受美国上市交易委员会的检查。我们的审计师Grassi&Co.,CPAS,P.C.总部设在美国,一直接受PCAOB的定期检查,上一次检查是在2020年,不受PCAOB于2021年12月16日宣布的决定的约束。因此,无论是《追究外国公司责任法案》和相关法规,还是AHFCAA,都不会影响我们,也不会影响我们。我们的主要执行办公室位于美国,我们的所有高管、董事和高级管理人员都位于中国或香港以外的地方,与中国或香港没有任何关系,这对我们的业务或此次发行没有负面影响。

1