附件99.1

摩根大通第41届年度医疗会议2023年1月9日总裁博士兼首席执行官

附件99.1

摩根大通第41届年度医疗会议2023年1月9日总裁博士兼首席执行官

警示性陈述出于本演示的目的,任何包含前瞻性陈述的陈述都不是关于历史未来事实结果的陈述 可能是和被视为事件的陈述,包括前瞻性财务报表和运营。单词指导,如?可能,和预计?将,?预期,? 估计?计划,??预期、目的是估计、确定打算、前瞻性、展望、陈述和类似内容。这些表述为前瞻性表述(与其他 词语一样,也可以是前瞻性表述,也可以包括提及未来事件、经营状况和财务或情况的表述表述)和业绩、对增长的市场假设、此次展示我们产品的成功日期,以及客户和非预测性趋势。本报告或演示文稿中对未来事件的前瞻性陈述也不作任何保证。您应以Waters为基础,不应过度依赖任何日期的预期 前瞻性陈述,此陈述的日期仅供参考。自本新闻稿发布之日起,如果前瞻性陈述和不依赖的陈述涉及风险,并且存在不确定性,本公司的报告和实际估计结果可能与前瞻性陈述中的此类陈述存在重大前瞻性或不同看法,包括,。我们讨论了各种非限制性因素,这些因素可能导致Waters与Waters的实际影响结果相关的经营结果与整个或隐含在公司能力或各种市场中的结果不同。供应链、波动性或地理位置以及来自经济、全球监管、资本市场主权限制和我们政治能力不确定性的不确定性, 以我们的汇率获取资本,包括和外国中断汇率 制造波动可能称为前瞻性影响翻译声明,公司管理层未来不讨论-美国 运营和分析结果,以及财务和持续运营的影响和结果的状况,新冠肺炎大流行和风险因素在 公司2022的章节中,根据公司在截至美国证券交易委员会的10后续-K表中提交的年度报告更新的年度报告,包括2021年12月31日公司提交给证券交易所的季度 证券报告-Q表,以及公司于2021年2月24日提交给公司的年度信息和未来报告。法律要求或其他情况下的事件除外。Waters不承担任何更新或修订任何前瞻性陈述的义务,无论是由于收入公司的新补充货币和财务非GAAP 按GAAP列报的摊薄股份。在管理基础上,公司使用这些非GAAP提供的某些非GAAP财务评估指标来评估公司的衡量标准, 经营如业绩的重要性在于,当前允许有意义的结果与前期业绩进行比较的方式是有用的, 对于投资者分析和评估其分析师业务中的财务趋势是有用的。本公司认为经营该等衡量标准的业绩是按照非GAAP和财务GAAP列报的。此处提供的管理信息强烈鼓励投资者考虑将本公司的报表与合并报表一起审查,而不是作为财务报表的替代 , 财务和公开信息报告了在本演示文稿中使用的全部衡量标准。公司对这些项目中指定项目的调整定义非-GAAP可以是高度可变的衡量标准,可能与标题类似的预测不同或难以预测。投资者的措施被其他人鼓励使用。审查非公认会计准则的对账财务会计准则这些非公认会计准则的衡量标准包括在附录中,其最直接的陈述与公认会计准则具有可比性,也可以在a对账公司的网站上找到使用这些措施的财务衡量标准:measures https://ir.waters to the。Com/MOST。直接可比 ©2023 Waters Corporation

关键信息持续强劲的执行力创新重振了邻接关系,获得了吸引力

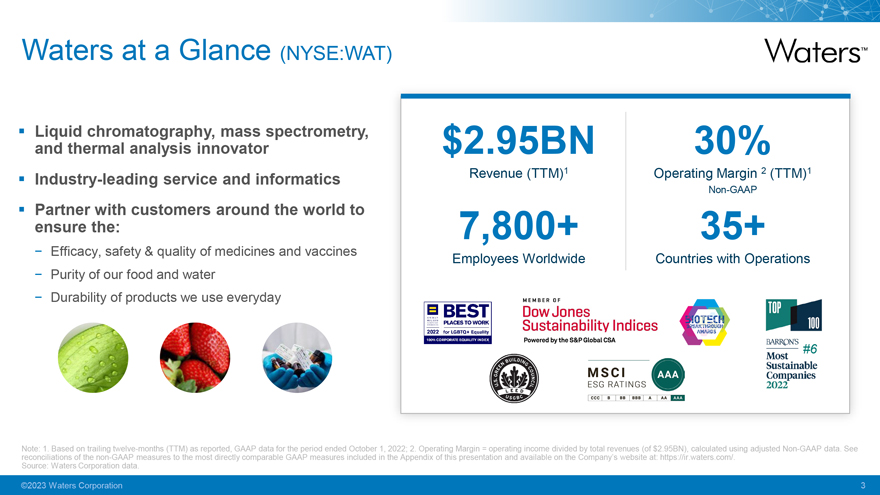

Waters a Glance(纽约证券交易所股票代码:WAT)ai,§高效液相、质谱分析和热分析 创新者ai,§行业领先的服务和信息ai,§与世界各地的客户合作,确保:1.药品和疫苗的有效性、安全性和质量;3.我们日常使用的产品的纯净度 v我们日常使用的产品的耐用性注意:1.基于后续的非公认会计准则十二个月(Ttm)至报告最多的、直接按公认会计原则可比的公认会计原则数据 截至2022年10月1日止期间的可比数据;附录2.本利润率报告的营业收入=公司营业收入和可用收入除以公司网站总收入($2 https://ir.95BN),Waters使用.com/进行计算。调整后的非公认会计准则数据。见资料来源:Waters公司数据。©2023水务公司3

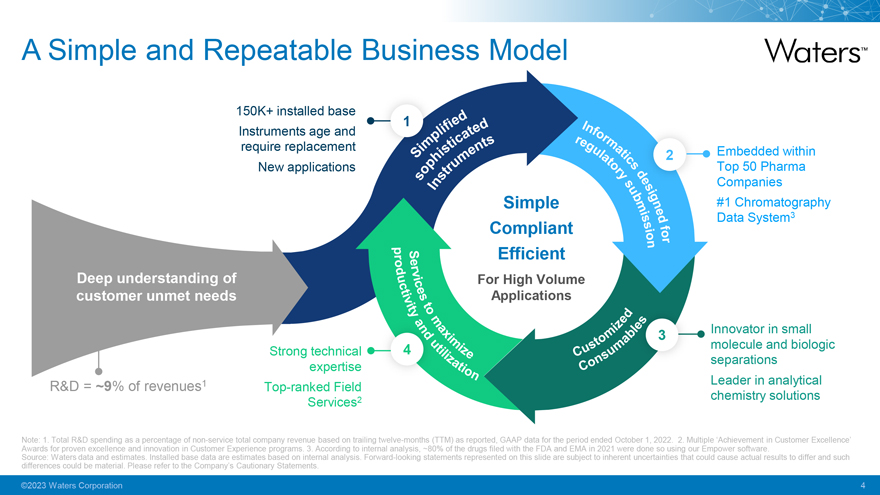

简单且可重复的商业模式注意:1.奖励1.已证实的卓越研发总支出和客户创新百分比非服务体验是公司计划的总收入。3.根据跟踪内部12个月的分析,在报告的-月~80%(TTM)的报告中,在截至2021年10月的数据中,向FDA提交的GAAP 期间的药物是在2022年1月1日使用的。2.多重我们的赋能和成就软件。卓越客户来源:Difference Waters 数据可能是材料和估计。求你了。安装费指的是公司的基本数据,是基于内部报表的预估警示。分析。本幻灯片中的前瞻性陈述会受到固有的不确定性的影响,这些不确定性可能会导致实际结果与©2023 Waters Corporation 4

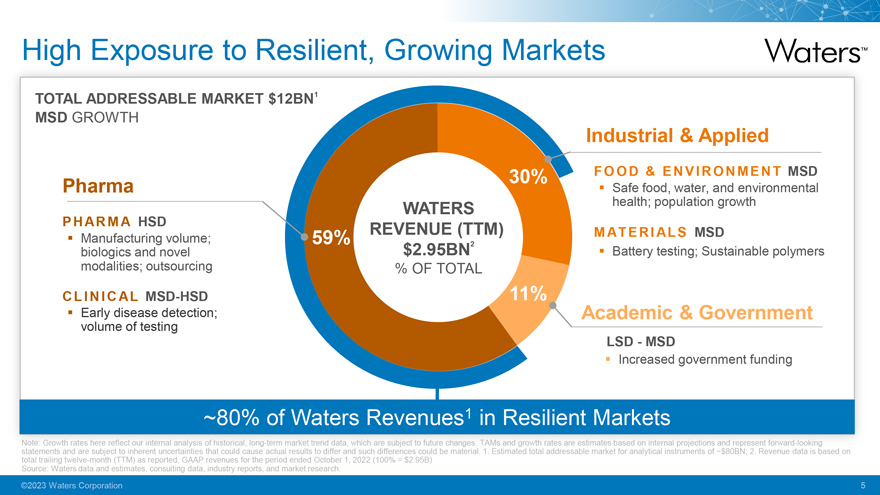

对弹性、成长型市场的高敞口可寻址市场总额12BN1 MSD增长~80%的Waters收入1在弹性市场注:报表增长和费率在此反映了我们内在的内部不确定性,对该历史的分析可能导致长期实际市场结果趋势与数据不同,这些差异 受制于未来是否会发生重大变化。.TAM 1.估计和增长可寻址的总增长率是基于内部工具预测~和800亿美元的市场估计;代表2.收入前瞻性 数据基于总来源:Trading Waters十二个月数据和估计(TTM),如报告,参考GAAP数据、收入行业报告、截至10月的期间和市场研究。1,2022(100%=29.5亿美元)©2023 Waters Corporation 5

凭借强大、创新的投资组合Waters产品组合(所示精选产品)工具经常性收入 来源:Waters Corporation数据、分析和估计。©2023年水务公司

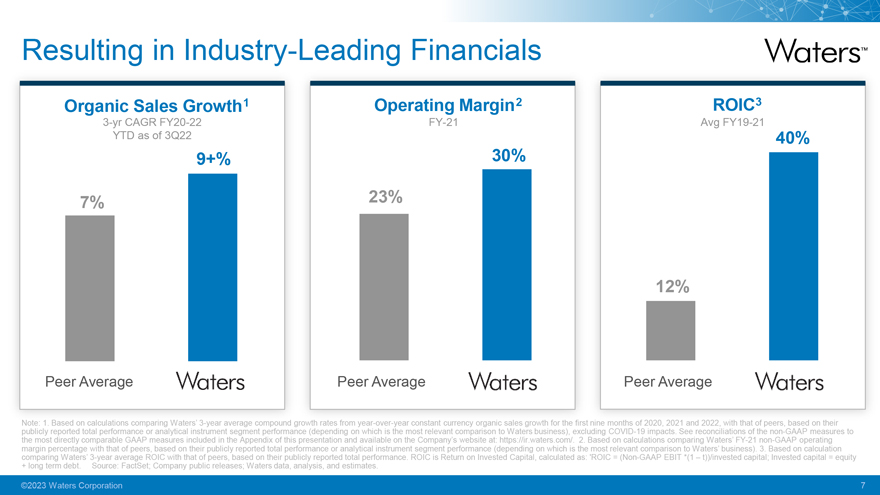

导致行业领先的财务报告注:公开1.根据总计算业绩报告 比较或分析水域工具2020年前9个月不包括COVID的3年平均部门复合业绩增长(取决于与销售水域增长业务相关的货币比较最恒定的一年的比率),影响2021年。见并对账2022年,与同行、基于非公认会计准则的衡量的利润率与公认会计准则同行的利润率最直接可比的百分比、基于其的衡量标准包括在本业绩演示报告的报告附录总数中或细分公司业绩网站上的分析和可用工具:(取决于哪个.com/是https://ir.waters。2.基于与Waters Waters业务(FY-21)比较的最相关计算比较。非3.基于GAAP的运营计算比较+长期Waters债务。3来源:-年 Average FactSet;ROIC Company与同行发布;基于Waters的数据,公开分析、报告和评估总体业绩。。ROIC是投资资本回报率,计算公式为:ROIC=(非公认会计准则息税前利润*(1吨))/投资资本;投资资本=股权©2023年水域公司7

关键信息持续强劲的执行力创新重振了邻接关系,获得了吸引力

我们业绩的广泛优势2022 YTD(截至2012年第三季度)总计:按不变货币计算的有机收入增长+14%按不变货币计算 按不变货币计算的有机销售增长(年初至今截至2012年第三季度)投资组合地理终端市场工具+19%美洲+17%制药+12%服务+9%欧洲+10% Inust。&应用+15%化学+9%中国+16%ACAD。&Govt.+16%亚洲(不含中国)+12%注:本演示文稿的附录中包含了这些非公认会计准则指标与最直接可比的公认会计准则指标的对账。历史回报并不能预示未来的表现。©2023水务公司9

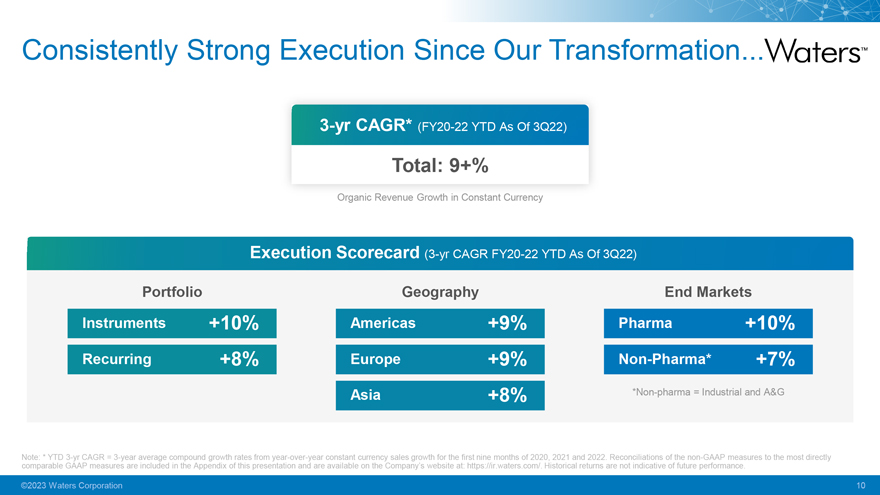

自从我们转型以来,执行力一直很强。不变货币执行中的有机收入增长 记分卡(截至22年第三季度的3年CAGR FY20-22 YTD)投资组合地理终端市场工具+10%美洲+9%制药+10%经常性+8%欧洲+9%非制药*+7%亚洲+8%*非制药=工业和A&G注:可比*YTD GAAP 3年复合增长率措施=3年平均复合这一演示文稿的同比和年度是公司销售增长网站上的恒定货币,网址:First https://ir nine Monters.Waters of COM/2020,2021年历史和2022年回报是调整,不表明未来的非业绩-GAAP衡量标准。最直接的©2023水务公司10

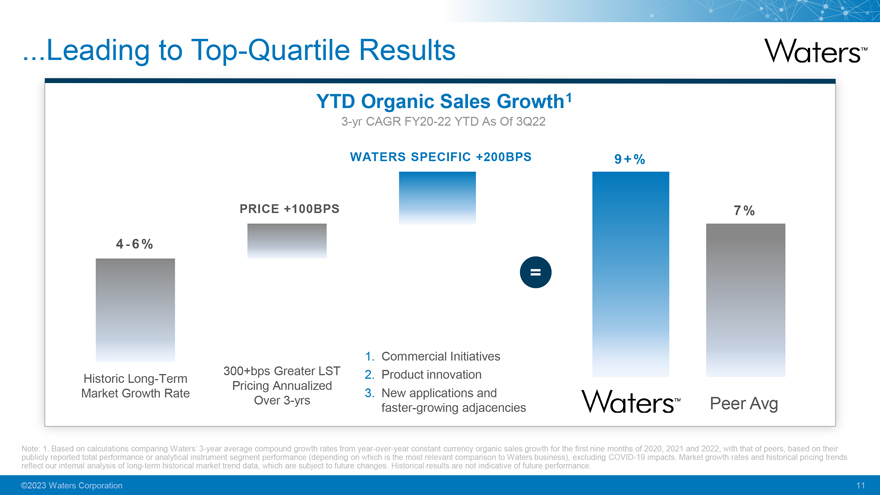

……通向前四分位业绩YTD截至22财年第三季度的有机销售增长1 3年CAGR FY20-22 YTD公开注:1.根据总计算业绩比较或分析Waters工具3年平均部门复合业绩增长(取决于与销售水域有机的年度最不变相关货币比较的比率),不包括2020年前9个月的COVID,影响2021年。市场和2022年的增长率和同行的增长率,基于其 趋势的历史定价反映了我们对长期历史市场趋势数据的内部分析,这些数据可能会受到未来变化的影响。历史结果并不能预示未来的表现。©2023水务公司11

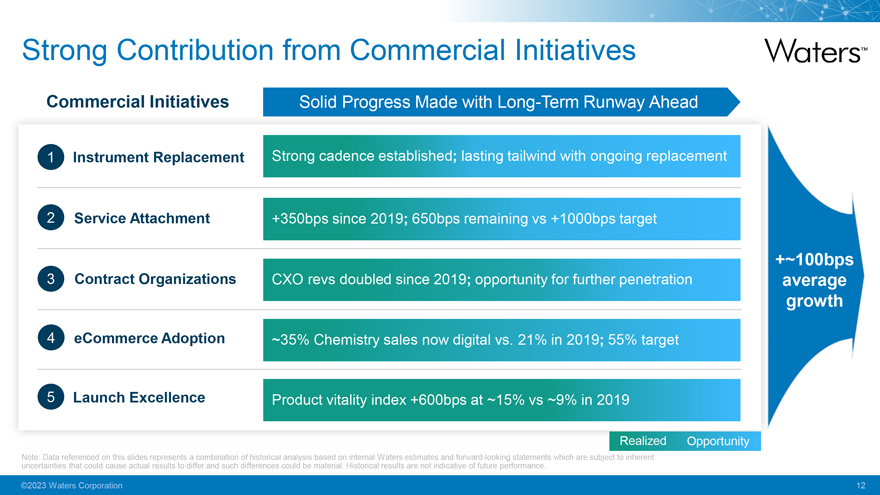

商业计划的强大贡献商业计划取得扎实进展长期 跑道领先1仪器更换确立强劲节奏;持续顺风,持续更换2服务附件+350bps自2019年以来;剩余650bps vs+1000bps目标3合同组织CXO转速自2019年翻了一番; 进一步渗透的机会4电子商务采用~35%化学销售现在数字化,2019年21%;55%目标5发布卓越产品活力指数+600bps,约15%对2019年~9%注:本幻灯片中引用的数据可能导致不同的结果组合,此类历史分析材料可能基于此。Waters的历史内部业绩估计并不是对未来业绩的指示性和前瞻性陈述 。它们受固有的

关键信息始终如一的强大执行力创新重振邻接关系获得牵引力©2023水域公司13

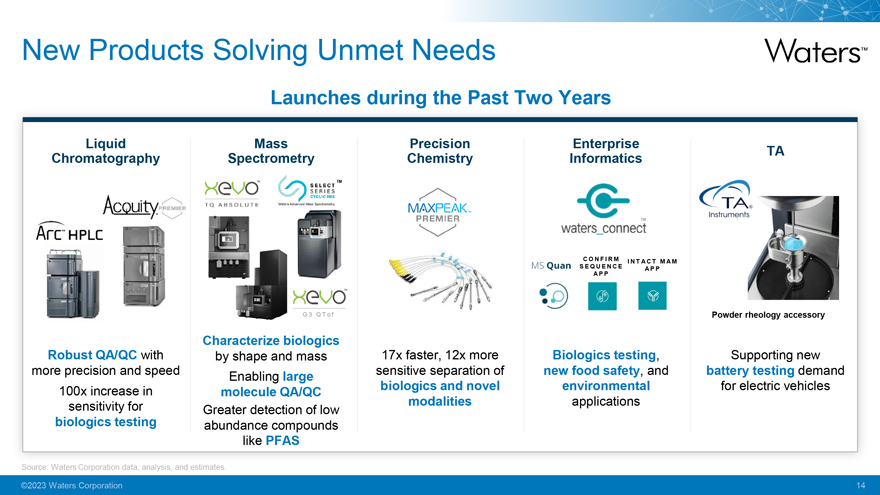

过去两年推出的解决未满足需求的新产品 生物制品具有强大的QA/QC功能,外形和质量提高了17倍,生物制品检测速度提高了12倍,支持新的更高精度和速度的新产品,实现了对新食品安全的大规模灵敏分离,电池测试要求将 分子QA/QC生物制品和新的电动汽车环境灵敏度提高100倍,以便更好地检测低模应用生物制剂测试丰度化合物,如PFAS来源:Waters 公司的数据、分析和估计。©2023水务公司14

支持核心增长机会的创新,将敏感度提高多达15倍1 ai,§高达45%的体积更小,能效提高高达50%2 aid,§借助Waters_Connect3 PFAS测试市场,数据审查时间最多减少~50%新的监管限制推动了更多的监视测试, 更高的检测要求4大量的全球资金,包括100亿美元的美国联邦拨款,用于解决水中的PFAS和其他新出现的污染物5 PFAS测试是一个200至250 MM美元的全球市场,增长+20%6注:4.https://www 1.比较 .化学欧洲与其前身.com/en/White epapers/1126847/检测系统;2.与其他人相比--高-按业绩计算 -和-多氟化串联-烷基四极-物质质谱仪-环境中可用的水-样品市场上的水;.html;3使用5.例外情况下,美国基础设施重点审查APP 2022的投资特征和量化就业法案,在_CONNECT引用的水域;测试https://www市场 .White House在2022年增长了20%.gov/Briefing。历史-房间/报表结果-发布/2022/06/15/事实不代表未来业绩-表-拜登.-harris-administration-combatting-pfas-pollution-to-safeguard-clean-drinking-water-for-all-americans/;6.根据Waters的估计,总体PFAS©2023 Waters Corporation 15

关键信息持续强劲的执行力创新重振了邻接关系,获得了吸引力

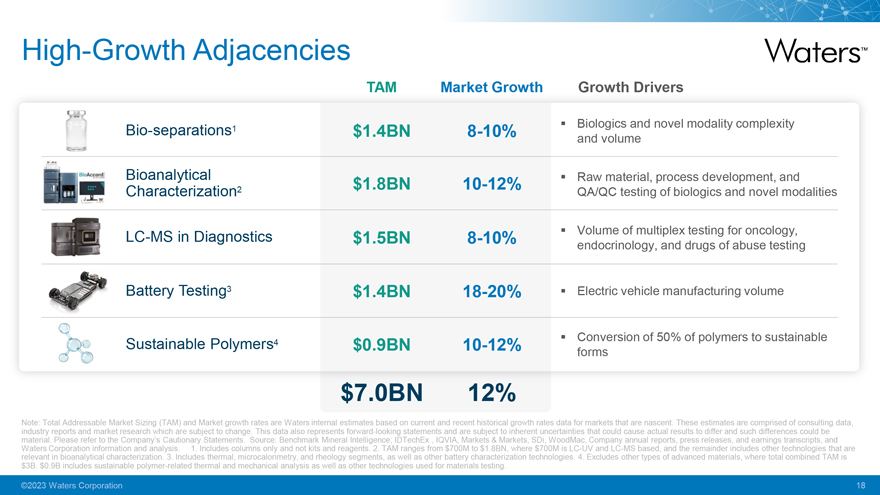

将能力带入增长更快的邻接关系强大的核心地位、药物质量保证/质量控制、后期药物开发、食品和环境安全、临床诊断、材料测试更快增长的邻接关系《生物分离》、《生物分析表征》、《诊断中的LC-MS》、《电池》、《可持续聚合物HSD-DD市场》包括注:市场增长咨询率数据,是行业水务内部报告和评估市场研究的长期结果,历史上可能会发生更多变化。这些成熟的数据也代表了市场以及当前的前瞻性和最近的历史陈述,增长率受制于更多不确定性的固有数据,即高增长可能导致市场 实际。这些结果估计是不同的,这种差异可能是实质性的。请参阅公司的警告性声明。©2023水务公司17

高增长邻近TAM市场增长驱动因素 生物分离1$14亿8-10%的生物制品数量和新的形态复杂性生物分析$18亿 10-12%的生物分析$18亿 原料、工艺开发和特征2生物制剂和新形态的LC-MS诊断中的QA/QC测试$15亿8-10%,§内分泌学,滥用肿瘤学的多路和药物测试数量,电池测试3$14亿18-20% ,§电动汽车制造数量可持续聚合物4$9亿10-12%,§将50%的聚合物转化为可持续的70亿美元 12%注:可寻址的行业总报告和市场研究规模(TAM)是什么,市场受到增长变化的影响。这是数据Waters还代表基于 陈述的内部估计当前和最近的陈述受固有增长率不确定性的影响市场的数据可能导致的新的实际结果。Waters Material Corporation表示,这些估计存在差异,咨询的差异可能是 数据。请参考本公司的信息和分析警告。1.包括语句列。来源:仅基准,而不是套件矿物和试剂情报;。2.TAM IDTechEx的范围从,IQVIA,7亿美元的Markets到18亿美元,其中SDI,7亿美元的WoodMac,是基于LC-UV公司和LC-MS的年度报告,以及媒体 剩余的发布,包括和收益其他技术的成绩单,相关的30亿美元。0美元。生物分析中的9B包括可持续表征聚合物。相关。 包括热热和机械微量热法、分析和流变学以及分段、其他技术以及用于电池材料特性测试的其他技术。技术。4.不包括其他类型的高级 材料,其中总TAM为©2023 Waters Corporation 18

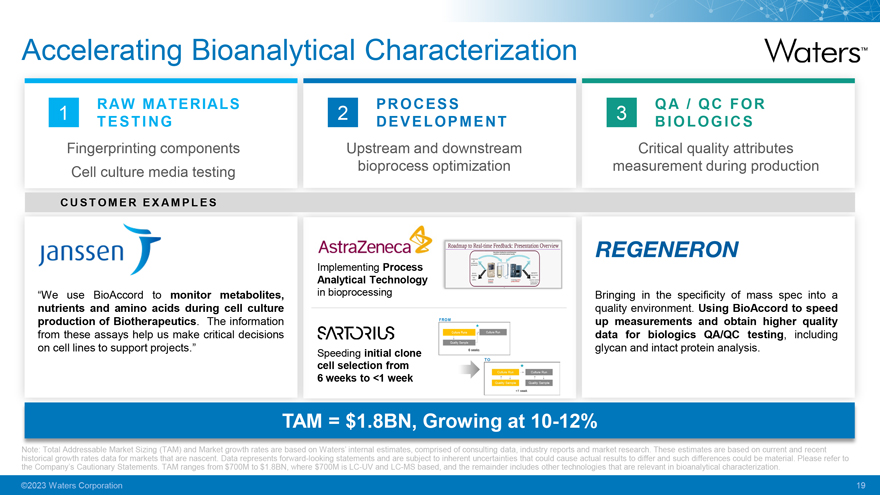

加速生物分析表征1原材料2流程3 QA/QC用于测试开发 生物制品指纹图谱组件上下游关键质量属性细胞培养基测试生产过程中的生物过程优化测量C U ST O M E R E X A M P L E S实施过程分析技术?我们使用BioAccord来监测代谢物,在生物处理中 将质量分析的专属性引入细胞培养质量环境中的营养物质和氨基酸中。使用BioAccord加快生物疗法的生产。从这些检测中获得更高质量的信息可帮助我们为生物制品QA/QC测试(包括支持项目的细胞系)做出关键决策数据。加快初始克隆多糖和完整蛋白质的分析 。从6周到10%-12%的单元格选择历史备注:总增长可寻址比率数据 市场规模(TAM)市场规模和新兴市场。数据增长代表比率的前瞻性陈述,受内在不确定性的影响,这些不确定性可能会导致实际结果研究不同。这些和这样的估计差异 可能基于当前的材料和。请最近参考公司的警示声明。TAM的价格从7亿美元到18亿美元不等,其中7亿美元是基于LC-UV和LC-MS的,其余的包括与生物分析表征相关的其他技术。©2023年水务公司19

让世界变得比我们发现的更好2022年ESG 突出环境社会治理,减少我们最重要的,变得更具代表性,增强长期利益相关者的环境影响 。我们所生活的社会。通过有效的监督来实现价值。2022年人权理事会低碳得分~60%100/100 44%的电力是性别或/或可再生能源,这是一项企业种族多元化的运动。比2020年增长两倍。平等指数。资料来源:Waters Corporation Data。©2023水务公司20

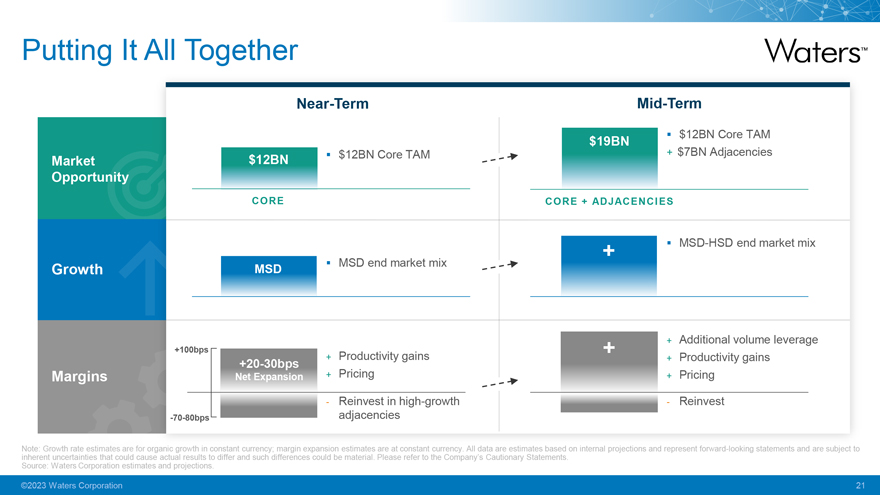

在短期内将所有这些放在一起 中期:190亿美元,§120亿美元的核心TAM市场:120亿美元,§120亿美元的核心TAM+70亿美元的邻接关系 商机核心+ 邻接关系+ai,§MSD-HSD终端市场混合增长MSDí,§MSD终端市场 混合+额外容量杠杆+100个基点+生产率提升++生产率 收益+20-30个基点的利润率净扩展+定价+ 定价重新投资于高增长再投资-固有的70-80bps邻接注:增长 不确定性比率估计可能会导致组织的实际结果不同,这种差异可能是实质性的。请参阅公司的警告性声明。资料来源:Waters公司的估计和预测。©2023水务公司21

关键信息持续强劲的执行力创新重振了邻接关系,获得了吸引力

附录GAAP至非公认会计准则对账

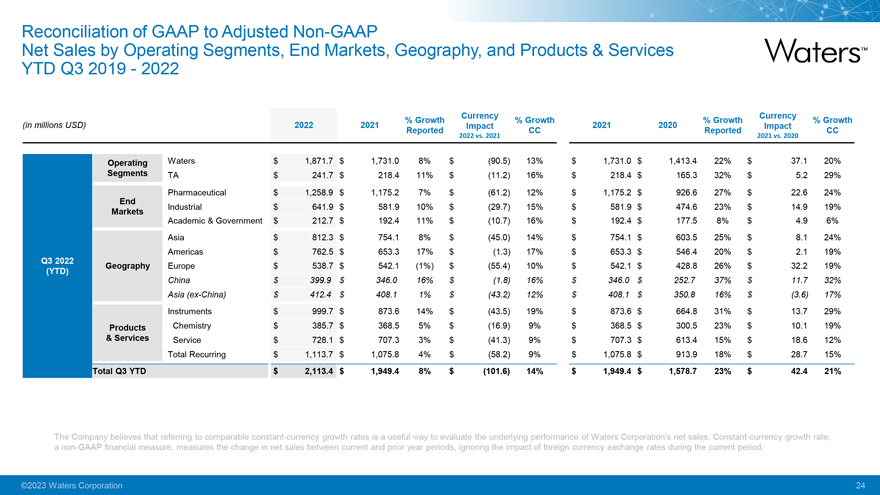

公认会计准则与调整后会计准则的对账Non-GAAP Net Sales by Operating Segments, End Markets, Geography, and Products & Services YTD Q3 2019—2022 % Growth Currency % Growth % Growth Currency % Growth (in millions USD) 2022 2021 Reported Impact CC 2021 2020 Reported Impact CC 2022 vs. 2021 2021 vs. 2020 Operating Waters $ 1,871.7 $ 1,731.0 8% $ (90.5) 13% $ 1,731.0 $ 1,413.4 22% $ 37.1 20% Segments TA $ 241.7 $ 218.4 11% $ (11.2) 16% $ 218.4 $ 165.3 32% $ 5.2 29% Pharmaceutical $ 1,258.9 $ 1,175.2 7% $ (61.2) 12% $ 1,175.2 $ 926.6 27% $ 22.6 24% End Markets Industrial $ 641.9 $ 581.9 10% $ (29.7) 15% $ 581.9 $ 474.6 23% $ 14.9 19% Academic & Government $ 212.7 $ 192.4 11% $ (10.7) 16% $ 192.4 $ 177.5 8% $ 4.9 6% Asia $ 812.3 $ 754.1 8% $ (45.0) 14% $ 754.1 $ 603.5 25% $ 8.1 24% Americas $ 762.5 $ 653.3 17% $ (1.3) 17% $ 653.3 $ 546.4 20% $ 2.1 19% Q3 2022 Geography Europe $ 538.7 $ 542.1 (1%) $ (55.4) 10% $ 542.1 $ 428.8 26% $ 32.2 19% (YTD) China $ 399.9 $ 346.0 16% $ (1.8) 16% $ 346.0 $ 252.7 37% $ 11.7 32% Asia (ex-China) $ 412.4 $ 408.1 1% $ (43.2) 12% $ 408.1 $ 350.8 16% $ (3.6) 17% Instruments $ 999.7 $ 873.6 14% $ (43.5) 19% $ 873.6 $ 664.8 31% $ 13.7 29% Products Chemistry $ 385.7 $ 368.5 5% $ (16.9) 9% $ 368.5 $ 300.5 23% $ 10.1 19% & Services Service $ 728.1 $ 707.3 3% $ (41.3) 9% $ 707.3 $ 613.4 15% $ 18.6 12% Total Recurring $ 1,113.7 $ 1,075.8 4% $ (58.2) 9% $ 1,075.8 $ 913.9 18% $ 28.7 15% Total Q3 YTD $ 2,113.4 $ 1,949.4 8% $ (101.6) 14% $ 1,949.4 $ 1,578.7 23% $ 42.4 21% The Company believes that referring to comparable constant-currency growth rates is a useful way to evaluate the underlying performance of Waters Corporation’s net sales. Constant-currency growth rate, a non-GAAP financial measure, measures the change in net sales between current and prior year periods, ignoring the impact of foreign currency exchange rates during the current period.

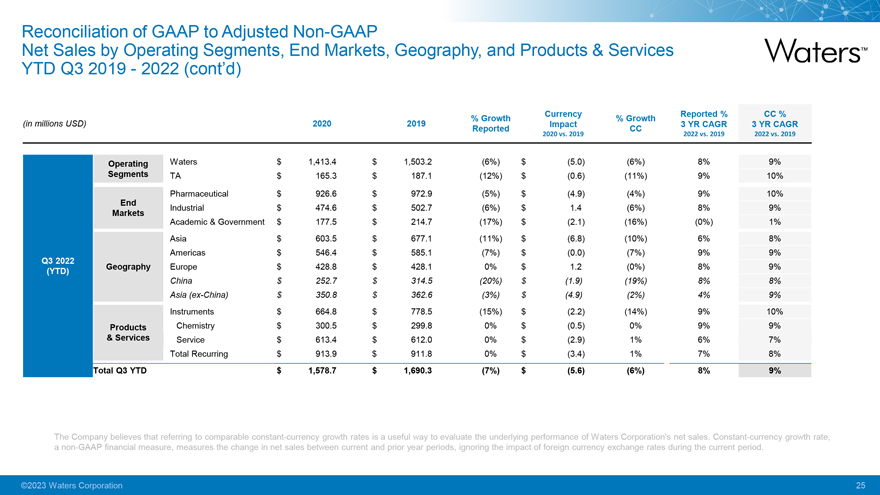

公认会计准则与调整后会计准则的对账按经营部门、终端市场、地理位置、2019年第三季度产品和服务2022年第三季度(续d)增长货币%报告增长%CC%(单位:百万美元)2019年报告影响CC 3年复合年复合年增长率2020年对2019年2022年对2019年2022年对2019年运营水域$1,413.4$1,503.2(6%)$5.0(6%)8%9%细分市场新台币$165.3$187.1(12%)$(0.6)(11%)9%10%医药$926.6$972.9(5%)$(4.9)(4%)9%10%最终市场工业$474.6$502.7(6%)$1.4(6%)8%9%学术和政府$177.5$214.7(17%)$(2.1)(16%) (0%)1%亚洲$603.5$677。1(11%)$6.8(10%)6%8%美洲$546.4$585.1(7%)$(0)(7%)9%9%2022年第三季度(年初至今)欧洲地理位置$428.8$428.1 0%$1.2(0%)8%中国$252.7$314.5(20%)$(1.9)(19%)8% 8%亚洲(不含中国)$350.8$362.6(3%)$(4.9)(2%)4%9%仪器$664.8$778.5(15%)$(2.2)(14%)9%10%产品化学$300.5$299.8 0%$(0.5)0% 9%9%及服务服务$613.4$612.0 0%$(2.9)1%6%7%经常性总额$913.9$911.8 0%$(3.4)1%7%8%第三季度同比增长总额$1,578.7$1,690.3(7%)$(5.6)(6%)8%9%本公司认为参考可比的不变货币增长率是评估Waters Corporation的基本净销售额业绩的有用方法。不变货币增长率是一种非公认会计准则财务指标,衡量的是本年度与上年同期之间净销售额的变化,忽略了本年度外币汇率的影响。©2023水务公司25

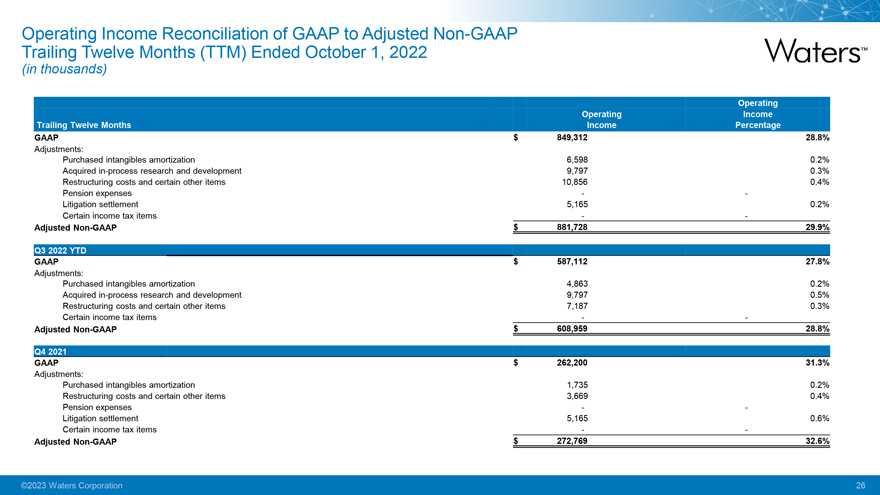

将公认会计原则的营业收入调整为经调整非GAAP往绩 截至10月1日的12个月(TTM),2022年营业收入12个月营业收入百分比GAAP$849,312 28.8%调整:采购 无形资产摊销6,598 0.2%收购过程中研发9,797 0.3%重组成本和某些其他项目10,856 0.4%养老金支出@诉讼和解5,165 0.2% 某些所得税项目调整后非GAAP$881,728 29.9%Q3 2022 YTD GAAP$587,112 27.8%调整:采购无形资产摊销4,863 0.2% 收购中研究和开发9,797 0.5%重组成本和某些其他项目7,187 0.3%某些所得税项目调整后非公认会计原则$ 608,959 28.8%Q4 2021年GAAP$262,200 31.3%调整:购买无形资产摊销1,735 0.2%重组成本和某些其他项目3,669 0.4%养老金支出涉及诉讼和解 5,165 0.6%某些所得税项目调整后非公认会计原则$272,769 32.6%©2023 Waters Corporation 26