美国 个国家

证券交易委员会

华盛顿特区,20549

附表 14A

(规则 14a-101)

委托书中的必填信息

附表14A资料

根据《1934年证券交易法》第14(A)节 的委托书

(修订编号:)

由注册人☐提交

由登记人以外的另一方提交

选中相应的复选框:

| ☐ | 初步委托书 |

| ☐ | 保密,仅供委员会使用(规则14a-6(E)(2)允许) |

| ☐ | 最终委托书 |

| ☐ | 明确的附加材料 |

| 根据规则第14a-12条征求材料 |

前进航空公司 |

(约章内指明的注册人姓名) |

Ancora催化剂机构,LP 安可拉催化剂,LP Ancora Merlin Institution,LP Ancora Merlin,LP Ancora催化剂SPV I LP系列I 安可拉SPV I LP系列J催化剂 安可拉催化剂SPV I LP系列K 安可拉催化剂SPV I LP系列L 安可拉催化剂SPV I SPC有限公司-隔离的 投资组合E Ancora Advisors,LLC Ancora Alternative LLC 安科拉家族财富顾问有限责任公司 安科拉集团(Ancora Group Inc.) 因弗内斯控股有限责任公司 安科拉控股公司(Ancora Holdings Inc.) 弗雷德里克·迪桑托 詹姆斯·M·查德威克 安德鲁·C·克拉克 道恩·加里波迪 斯科特·M·尼斯旺格 |

(提交委托书的人(如非注册人)姓名) |

交纳申请费(勾选适当的方框):

| 不需要任何费用。 |

| ☐ | 根据交易法规则14a-6(I)(1)和0-11的下表计算的费用。 |

| (1) | 交易适用的每类证券的名称: |

| (2) | 交易适用的证券总数: |

| (3) | 根据交易法规则0-11计算的每笔交易单价或其他基础价值(列出计算申请费的金额 并说明如何确定): |

| (4) | 建议的交易最大合计价值: |

| (5) | 已支付的总费用: |

| ☐ | 以前使用初步材料支付的费用: |

☐如果根据交易法规则0-11(A)(2)的规定抵销了费用的任何部分,请选中 框,并确定之前支付了抵销 费用的申请。通过注册声明编号或表格或时间表以及 其提交日期来识别之前的提交。

| (1) | 之前支付的金额: |

| (2) | 表格、附表或注册声明编号: |

| (3) | 提交方: |

| (4) | 提交日期: |

说明性 注释

本文件中包含的征集材料已于2021年2月10日由Ancora Catalyst Institution,LP和本文中提到的其他参与者(统称为“Ancora”) 提交给美国证券交易委员会(SEC) ,现仅为纠正Niswonger先生在普渡大学获得荣誉技术博士学位时无意中遗漏的“荣誉”一词。

Ancora打算向美国证券交易委员会提交一份初步委托书和随附的白色委托书 ,用于在田纳西州公司(“本公司”)的Forward Air Corporation(“本公司”)2021年年度股东大会上为其高资质董事提名名单的选举征集选票。

2021年2月10日,安考拉发布了以下新闻稿,其中包括致公司 股东的公开信全文。

Ancora提名四名高素质候选人进入Forward Air Corporation董事会

通过揭露Forward Air糟糕的资本分配决策、不断恶化的经营业绩、相对于同行表现不佳以及董事会与股东之间的利益错位,提出了令人信服的改革理由

提供提升股东价值的战略概述

宣布Slate董事,包括Forward Air的创始人(Scott M.Niswonger)和前首席财务官兼行业高管(Andrew

C.Clarke)以及詹姆斯·查德威克(James Chadwick)和道恩·加里波迪(Dawn Garibaldi)

克利夫兰,2021年2月10日-Ancora Holdings, Inc.(及其附属公司,“Ancora”或“WE”),Forward Air Corporation (“Forward Air”或“公司”)(纳斯达克股票代码:FWRD)的大股东,与其他参与募股的公司 一起实益拥有公司约6.3%的流通股,今天向股东发布了一封公开信,并 宣布提名了一份名单。Dawn Garibaldi 和Scott M.Niswonger-在公司2021年年度股东大会(“年会”)上选举进入董事会(“董事会”)。

Ancora认为,Forward Air有潜力 成为一家同类最佳的轻资产运输公司,因为它运营着北美最大的线路运输网络之一 ,并涉足运输和物流行业中一些最令人垂涎的细分市场。不幸的是,在Ancora 看来,公司一直受到董事会运营监督不力的阻碍,奉行以收购利润率和回报稀释性服务为重点的无效资本分配 战略,未能优化公司的资产负债表 。

很长一段时间以来,我们认为公司的 股东一直受到Forward Air的影响:

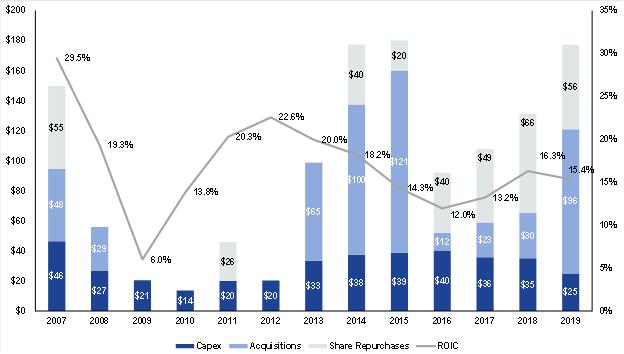

| Ø | 资本配置不佳,净资产收益率(ROIC)下降。自2007年来,该公司的领导团队已部署了近10亿美元用于收购和资本支出,同时执行的增长战略主要 侧重于新服务产品,这些服务产品对核心业务产生了利润率和回报稀释效应。因此,在这段时间内,ROIC已减半 ,从~30%降至~15%。在我们提名的Clarke先生之前担任Forward Air首席财务官期间(2001-2006年),ROIC平均为39%。 |

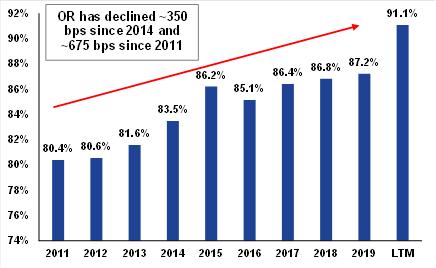

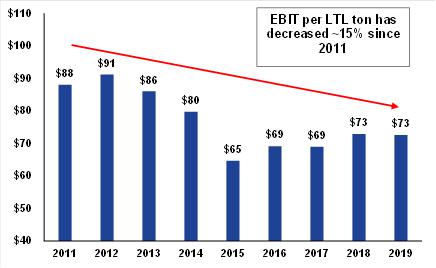

| Ø | 核心加速LTL的利润率显著下降。尽管营收大幅增长, 在我们看来,缺乏经营纪律导致核心加速LTL运营率(OR)自2014年以来恶化 ~350个基点(2011年以来恶化约675个基点),因为大幅增长的运营费用推动了这段时间内每吨/出货量息税前利润(EBIT)的下降 。 |

| Ø | 相对经营业绩乏善可陈。自2014年以来,LTL同行的OR值平均提高了约600个基点 ,相比之下,Forward Air的核心加速LTL业务的OR值下降了约350个基点,这意味着过去五年的运营业绩下降了约950个基点 。 |

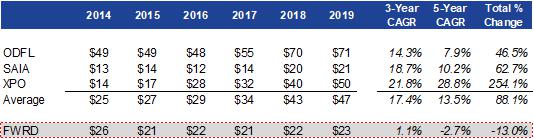

| Ø | 与同行相比表现不佳。自2007年来,(I)Old Dominion(纳斯达克股票代码:ODFL) EBITDA以~15%的复合年增长率增长,ROIC翻了一番多,股票上涨了约30倍;(Ii)SAIA(纳斯达克股票代码:SAIA)的EBITDA 以~11%的复合年增长率增长,ROIC几乎翻了一番,股票上涨了约22倍;(Iii)Forward Air的EBITDA以~3%的CAR增长了 |

| Ø | 管理层执行不力。2020财年业绩大幅落后于同行 ,因为核心加速LTL OR同比恶化约400个基点,EBITDA同比下降约35%,稀释每股收益(ex-Pool Distribution)同比下降约25%。相比之下,LTL同行在2020财年推动了ORS(达到创纪录的 水平)、EBITDA和EPS的同比改善。 |

| Ø | 缺乏实质性股份所有权的低效董事会。自2009年以来,没有一名内部人士 购买过股票,这与公司内部人士(现任和前任内部人士)在此期间出售的价值超过1.25亿美元的股票形成了鲜明对比。我们担心,董事缺乏对公司的既得利益 ,再加上托马斯·施密特作为董事长和首席执行官的双重角色,阻碍了董事会追究管理层责任的能力。 |

在过去的几个月里,Ancora试图 就其上述关切与公司达成友好解决方案;然而,现任董事会和管理层 团队拒绝实施我们认为为提升股东价值所必需的改革,这使得我们别无选择,只能 提名一批相互竞争的董事候选人。

我们很高兴地宣布,我们的名单包括Forward Air的创始人Scott M.Niswonger和前首席财务官、备受尊敬的行业高管Andrew C.Clarke,以及 Ancora的股东代表James Chadwick和执行领导力专家Dawn Garibaldi。如果当选,我们的被提名者 将不知疲倦地努力精简公司的服务组合,通过成本外卖和提高生产率来大幅提高利润率,通过资本投资提高效率,并调整高管薪酬和激励措施。

我们相信股东可以在年会上找到一条更好的前进道路 。

这封信的全文如下。

***

2021年2月10日

尊敬的各位股东:

Ancora Holdings,Inc.(及其附属公司, “Ancora”或“WE”)是Forward Air Corporation(“Forward Air”或 “公司”)的大股东,该公司与其他参与募股的人一起实益拥有公司约6.3%的流通股。Ancora控股公司认为,公司董事会(“董事会”)必须进行重大重组,以解决公司股价过长和经营业绩不佳的问题,Ancora认为这一点资本配置策略无效,未能 优化公司资产负债表。作为回应,安考拉提名了四名高素质的候选人-詹姆斯·查德威克(James Chadwick)、安德鲁·C·克拉克(Andrew C.Clarke)、道恩·加里波迪(Dawn Garibaldi)和斯科特·M·尼斯旺格(Scott M.Niswonger)-参加公司即将召开的2021年 年度股东大会的董事会选举。

在过去十年左右的时间里,Forward Air 开始了一项增长战略,专注于收购新的服务产品,这些服务产品对 核心业务既有利润率,又有回报。可能比增长战略本身更具破坏性的是,这一重点还转移了管理层和董事会的注意力,使其无法有效运营核心的加速LTL业务,导致盈利能力大幅下降 (营业利润率恶化>1,000个基点)。在此期间,该公司在收购和资本支出合计上花费了约9.75亿美元,同时将投资资本回报率(ROIC)削减了一半,从约30%降至约15%。我们认为,这些行动 促使Forward Air成为投资者的一个错综复杂的故事,导致投资者对该名称的兴趣微乎其微,因为投资者难以制定关于该公司的论文 和/或确定潜在的催化剂。综上所述,这些问题导致Forward Air在几乎所有相关时间段的TSR基础上远远落后于同行。

安考拉认为,当前董事会和管理团队进一步推行目前的战略,将继续在盈利能力和ROIC方面带来微乎其微的改善, 也不会给股东带来令人印象深刻的回报。因此,安考拉认为,以更新的董事会和加强的管理团队为基础的调整后的战略是至关重要的。有了合适的人才和适当的监督,Ancora相信公司可以利用我们 认为的主要专注于核心加速LTL业务的>1,000个基点的利润率提高机会, 将通过成本合理化计划和有针对性的有机增长计划来实现这一目标。

我们相信,核心加速型LTL业务 可以也应该在80%的运营率(OR)左右运营,并且随着时间的推移可能低于80%( 该业务过去运营的盈利水平)。此外,我们认为该公司应该剥离联运业务(实际上是拖运业务),估计净收益接近3亿美元(如果不是更多的话),我们建议 立即将其用于股票回购。Ancora计划的最后一个宗旨是优化公司的资产负债表 ,我们认为,考虑到公司的自由现金流状况以及我们建议的行动的目标形式优化影响,该资产负债表的杠杆率严重不足。如果当选,我们的候选人将提议实施一项大规模的前置回购计划。在我们看来,在公司执行规定的改进措施时,不会有比回购公司股份更高的资本回报/增值使用 。

最终,安考拉相信,更新的董事会和加强的管理团队执行这一调整后的战略将带来精简的投资组合,显著的 利润率提高,自由现金流和每股自由现金流的大幅增加,以及ROIC的有意义的改善, 同时也会重新引起投资者对Forward Air故事的关注。我们相信,这些行动将释放巨大的价值 ,并应推动公司的股价远远高于目前的水平。

考虑到这一点,我们想利用 机会首先阐述我们认为Forward Air需要变革的原因,然后再提供我们为所有股东提升价值的战略的主要亮点 。

为什么需要改变

资本配置不佳,ROIC下降

Forward Air于2007年通过收购Pool Distribution开始进军核心加速型LTL业务以外的收购 (Pool Distribution)(Pool Distribution已停止 业务,目前正在等待潜在的出售或关闭)。自那以后,该公司又完成了18笔 收购,除了2015年的Towne Freight交易外,所有这些收购都不在其核心服务产品范围内,总资本 部署了约5.75亿美元。与此期间部署在资本支出上的约4亿美元相结合,董事会已 监督部署了约9.75亿美元的总资本,以实现其增长战略。如果董事会是在为股东的最佳利益服务,那么我们要问的是,Forward Air的股东从这近10亿美元的资本支出中获得了什么?

在此期间,合并EBITDA、 净收入和稀释每股收益均以温和的~5%-6%的复合年增长率增长(增长率明显低于同行),这包括 与完成最少(如果有的话)并购的同行相比,有机和无机贡献。

| · | 合并EBITDA增加约7700万美元(复合年增长率5.5%) |

| · | 净收入增加约3900万美元(复合年增长率为5%) |

| · | 稀释后每股收益增加约1.45美元(年复合增长率为6%) |

也就是说,我们认为,最令人不安的指标是公司的ROIC被彻底剔除。如下图所示,Forward Air在2007年产生了约30%的ROIC ,而目前为约15%。作为进一步参考,Clarke先生之前在Forward Air担任首席财务官(CFO)期间(2001-2006年),ROIC平均为39%。看看ROIC下降的时间也很有启发意义,因为公司在2010-2012年期间没有进行任何并购,在此期间ROIC在大衰退后出现了良好的反弹。然后,从 2013年开始,一直持续到今天,ROIC几乎与每一笔额外的收购同步下降。此外,正如我们接下来将详细说明的那样,并购时机和核心加速LTL OR恶化之间的这种反向关系也非常明显。安考拉认为,管理层和董事会为什么会:

| 1) | 在利润率/ROIC较低的业务中反复寻求收购,或 |

| 2) | 在我们看来,当最具股东增值作用的行动(我们认为是 )能够使核心加速的LTL业务恢复到以前的利润率/ROIC水平时,继续致力于实施这一并购增长战略。 |

我们认为,在过去十年的大部分时间里,董事会以牺牲回报为代价,专注于增长,让股东们失望了 。

年度资本分配明细和ROIC (2007-2019年)

来源:公司备案文件。 百万美元。

麻烦的是,现任董事长兼首席执行官托马斯·施密特(Thomas Schmitt)自2018年9月上任以来,进一步加速了收购狂潮-就像他在2018年10月25日作为首席执行官的第一次财报电话会议上表示的那样-他在电话会议上描述了他对公司的愿景:

“我们的领导团队 将专注于成为一家规模更大、资产更轻的货运和物流公司。我们拥有出色的业务 模式和非常、非常坚实的核心战略,我们在思考如何加快增长时会有一定的抱负 。我们会问并回答有多高是上涨的问题,还有大量未开发的上行空间。我们将审查我们的 产品组合,以确保我们拥有适合未来的产品。我们将考虑有机和无机投资,以 实现我们的目标,同时仔细关注回报和结果,我们不会将努力与结果混为一谈。”

Forward Air已经完成了六项收购 ,以期在施密特先生的领导下成为一家更大的运输公司。对股东来说,不幸的是, 这未能产生积极的结果,因为公司的ROIC已从2018财年的~16%下降到

核心利润率大幅下降 加速的LTL

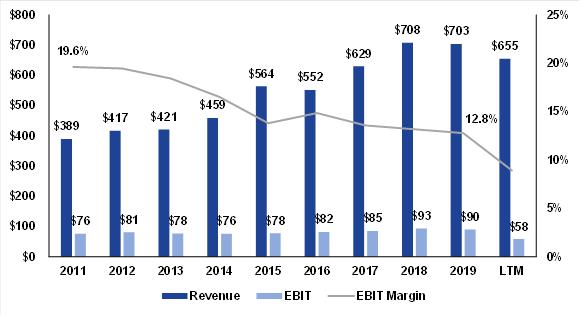

核心加速型LTL业务的经营业绩下滑与ROIC下滑一样令人担忧。去年,核心加速LTL业务产生了 ~80%的OR(相当于约20%的EBIT利润率)是在2011年。从那时起,与息税前利润相比,营收增长了80%以上(约7.7%的复合年增长率),息税前利润增长了约18%(约2.1%的复合年增长率),在此期间息税前利润下降了约675个基点,从19.6%降至12.8%。从OR角度来看,OR从2011年的80.4%恶化到2019年的87.2%。Ancora努力恰当地描述这种不断下降的运营业绩 ,而不是说这是不可接受的。

核心加速LTL收入、息税前利润和息税前利润 利润率(2011-2019年,LTM)

来源:公司备案文件 和Ancora估计。截至2020年9月30日的LTM。百万美元。

核心加速LTL运行率(2011-2019年, LTM)

来源:公司备案文件 和Ancora估计。截至2020年9月30日的LTM。

运营率的持续下降令人困惑 ,特别是考虑到管理层已公开表示,核心加速LTL业务没有理由不在低至中80%的运营率范围内运行 。例如,在2018年11月8日的贝尔德投资大会(Baird Investment Conference)上,首席财务官迈克尔·莫里斯(Michael Morris)就核心加速LTL或预期发表了如下看法:

“Forward Air的LTL业务没有理由不能在80华氏度或合适的环境下运行。如果你看起来处于周期中期,如果你 拥有车队,如果你有定价纪律,我们肯定应该在80年代中期。我认为,Tom将带来的一些收入管理和其他机会来扩大我们的服务代表,将使我们有更大的 机会能够从那里改进,看起来更像我们在21世纪初所做的那样。“

作为参考,我们相信公司的核心加速LTL将在2020财年实现年OR>90%。我们不禁要问,为什么在OR级别 管理层表示核心加速型LTL业务可以在与实际取得的结果相比可以运行的情况下,会出现如此明显的脱节?

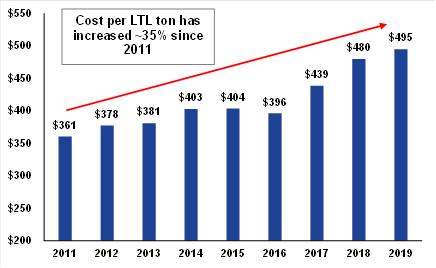

仔细观察核心加速的LTL业务,我们会发现缺乏经营纪律是利润率下降的主要原因。 虽然总收入和吨位大幅增加,但自2011年以来,每LTL吨的总成本增加了约35%,导致 每吨息税前利润在此期间下降了约15%。安考拉认为,管理层和董事会对其并购驱动型增长战略的追求导致他们将注意力从业务和股票的核心价值驱动因素上转移开来。因此, 没有专注于控制运营成本、管理平衡的网络、准确了解运输一件货物的成本以便相应定价、推动货运商提高生产率、基于每吨/发货息税前利润调整销售人员 激励措施等。一流运输公司的标志是坚持不懈,每天 专注于运营成本,并根据运输所述运费的成本对运费进行定价,我们相信管理层

每LTL吨核心加速LTL成本(2011-2019年)

来源:公司备案文件 和Ancora估计。

每LTL吨核心加速LTL息税前利润(2011-2019年)

来源:公司备案文件 和Ancora估计。

Ancora认为,核心加速型LTL业务运营业绩不佳的背后有无数问题 ,但将重点介绍我们作为局外人的观点中突出的三个关键问题:

| 1) | 购买交通支出的负组合转变 |

| 2) | 生产率指标恶化 |

| 3) | 尽管其他LTL成功实现了提价,但仍未实现提价 |

采购运输支出中的负组合转变

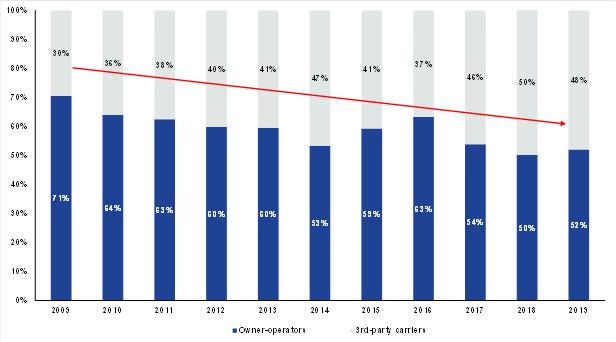

从2009年到2019年,Forward Air购买的 运输支出组合已从所有者-运营商和第三方航空公司之间70/30的比例转变为近50/50的比例。 鉴于第三方运力比Forward Air的所有者-运营商池的成本高得多,而且还导致服务级别较低,因此这种动态非常重要,因为外部司机(并非他们自己的过错)可能不那么了解Forward Air的“精确执行”文化,也可能不那么熟悉某些货运航线在2019年11月13日的斯蒂芬斯投资大会上,施密特先生对购买的交通问题做了很好的阐述:

在最艰难的时期 ,我们有20%、30%左右的外部采购运输,这实质上意味着我们接触的司机不在我们稳定的人才库中,我们实际上是在一致的基础上与他们合作。这通常对任何人都没有好处。更贵的是 。服务预期和执行可能会更加不一致,因为他们不了解我们,而我们也不太了解 他们。他们也不知道那些车道。因此,这是一个典型的恶性循环,即更高的采购运输百分比 、更低的服务级别和更高的成本,整个事情都在不断下降。所以,这不是一张好照片。“

核心快速LTL采购运输 支出组合(2009-2019年)

资料来源:公司备案文件。

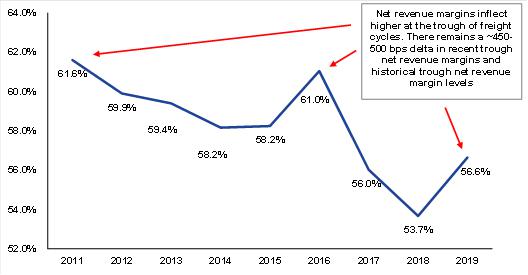

此外,鉴于Forward Air采用的是轻资产运营模式,它在很大程度上不雇佣卡车司机或自己的卡车,而是利用业主-运营商 来运输货物。因此,购进的运输是损益表上最大的成本项目。自从施密特先生于2018年9月成为 首席执行官以来,他和管理团队已经向投资者保证,领导层正在采取积极措施,更好地 管理采购的运输支出问题,并定位核心的加速LTL业务,以实现更大的EBIT 流量增量;然而,数字中没有证据表明,即使考虑到货运周期的周期性,净营收利润率仍低于历史水平 。例如,2019年核心加速LTL净收入 收入利润率同比提高约300个基点,但仍比历史低谷净收入利润率水平低约450-500个基点 ,如下图所示。鉴于其他轻资产运输公司的管理团队在驾驭货运周期的周期性波动以保持净营收利润率方面表现出强大的执行力 ,安考拉认为这是一个可以解决的问题 只要有经验和合格的董事会给予适当的关注和监督。

核心加速LTL净收入利润率(2011-2019年)

来源:公司备案文件 和Ancora估计。

生产率指标的恶化

在过去的十年中,Ancora认为 员工基础的工作效率显著下降,Forward航空公司(特别是核心加速型LTL)增加了不必要的员工人数。我们以两种方式提到这种生产率下降:1)在航站楼内-意味着 货运处理员;2)在航站楼外-指其余的员工基础(即中层管理、销售 力量、后台、技术等)。

从2010年到2019年,货运处理员的工作效率(按每位货运处理员的英镑计算)下降了10%以上。1 此外,与Ancora一样,货运处理员与其他员工的比例显著下降, 在过去十年中从1.59x下降到1.09x,下降了约32%。我们认为,这一指标直接意味着Forward Air已经大幅增加了 员工,导致核心加急LTL内部以及整个组织其他部门的成本结构臃肿。安考拉认为,理顺这一成本结构并推动生产率有意义地提高是一个重要的机会。

工作效率指标-其他员工的运费比率 处理员(2010-2019年)

来源:公司备案文件 和Ancora估计。

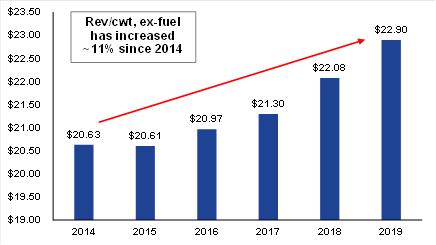

尽管 其他LTL成功实现了提价,但仍未实现提价

2014年,管理层开始始终如一地报告核心加速LTL业务的每英担不含燃料(rev/cwt,ex-Fuel)收入(rev/cwt,ex-Fuel)。自 此后,转速/cwt,ex燃料增加了约11%,相当于约2.1%的复合年增长率。此外,CORE加快了LTL在定价方面的百分比增长 甚至无法弥补这段时间内业务经历的成本增长,因为每LTL吨的总成本 上涨了约23%,相当于约4.2%的复合年增长率。从2014年到2019年,成本和定价百分比之间的增量为负(12%)。Ancora认为,这既是因为无法控制成本,也是因为难以将价格上涨转嫁给客户。

1来源:Forward Air备案文件和Ancora估计。

核心加速LTL收入/Cwt(不含燃料)(2014-2019年)

资料来源:公司备案文件。

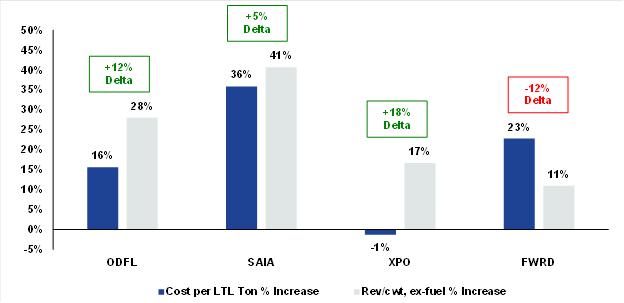

值得注意的是,在此期间,LTL行业的基础 定价背景非常合理和健康,因为年均价格涨幅在 3.5%-5%的范围内,一些LTL同行实现的价格涨幅要高得多。下图显示,公司核心加速型LTL的价格涨幅是LTL同行中最低的,也是唯一一家在成本和定价的百分比涨幅之间出现负增量的 。自2014年以来,LTL同行的 成本与定价百分比之间的平均增量为12%,而公司核心加速LTL的增量为负 (12%)。

LTL同级比较-自2014年以来,每LTL成本 吨增加%与定价增加%

来源:公司备案。 XPO仅反映XPO中的LTL业务。

最终,考虑到盈利能力在如此长的时间内急剧下降 ,人们会认为股东、潜在投资者以及分析师群体会经常 询问有关利润率恶化的问题,以及补救这个问题的计划是什么。虽然这些各方可能在某种程度上意识到了这个问题,但Ancora担心他们可能没有意识到下降的幅度,原因如下:

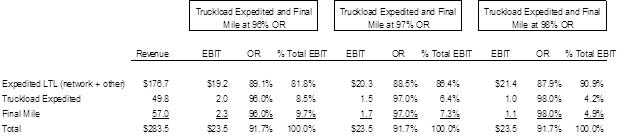

| 1) | 自2014年以来,Forward Air已经三次重新细分其业务部门/细分报告, 最近一次重新细分是在2020年2月,导致创建了一个快速货运部门,其中包括核心快速LTL、Truckload Extrated和Final Mile。在最近的重新细分中,最令人担忧的方面是,公司提供了每个单独业务的收入明细,但随后只包括合并的费用项目和部分息税前利润。 因此,投资者无法适当地衡量各个业务的潜在盈利能力。 |

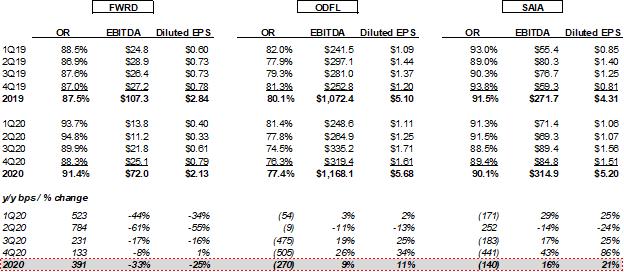

| 2) | 自创建新的快速货运部门以来,管理层一直坚定地向投资者表明,该部门继续经历盈利能力下降的原因是因为较高增长、较低利润率的 业务(Truckload Extrated和Final Mile)正在拖累合并部门利润率下降。虽然这无疑是正确的说法 ,但它具有误导性,因为考虑到 这两项业务都以90%或90%的高位运营,这两项业务约占合并部门息税前利润的15%。例如,下表提供了基于 报告的第三季度结果的加急货运细分,其中显示了核心加急LTL业务的隐含OR,假设Truckload Extrated 和Final Mile业务的OR水平各不相同。 |

20财年第三季度结果的加急货运细分。

来源:公司备案文件 和Ancora估计。

相对经营业绩乏善可陈

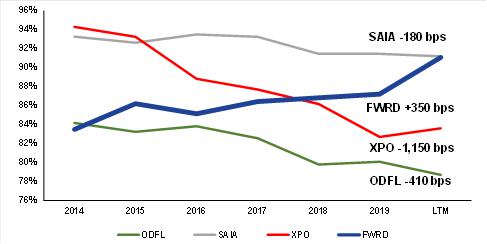

2014-2019年对于LTL行业和运输公司总体来说是一个有利的基本面 背景。为了进一步支持我们的观点,即核心加速LTL的业绩是管理层缺乏运营纪律和董事会监督不力的结果,Ancora指出,与同期LTL同行相比,公司的运营业绩存在巨大的 差异。自2014年以来,LTL同行的OR值平均提高了 ~600个基点,相比之下,核心加速型LTL的OR值下降了约350个基点,这意味着在这五年期间的运营 性能下降了约950个基点。

LTL对等比较-运营比率 (2014-2019年,LTM)

来源:公司备案文件和Ancora预估。 XPO仅反映XPO中的LTL业务。截至2020年9月30日的LTM。

这种经营业绩的鲜明对比 最好的例证是查看每吨和每批货物的息税前利润,如下表所示。平均而言,LTL同行 在过去五年中每吨/出货量的EBIT几乎翻了一番,因为它们有能力利用强劲的 基本面背景。LTL同行通过控制成本、采取高于成本膨胀的价格、增加其 网络中的密度以及清除没有以足够的OR水平运营或不适合其网络 的无利可图的运费,执行得很好。另一方面,Forward Air的核心加速型LTL业务在过去五年中每吨/发货量息税前利润(EBIT)下降 。每吨息税前利润下降了~9%,每批货物息税前利润下降了~13%。

LTL同行比较-每吨息税前利润 (2014-2019年)

来源:公司备案文件 和Ancora估计。XPO仅反映XPO中的LTL业务。

LTL同行比较-每批货物息税前利润 (2014-2019年)

来源:公司备案文件 和Ancora估计。XPO仅反映XPO中的LTL业务。

同行的表现展示了Forward Air本可以做到的事情

在我们看来,如果董事会提供了必要的运营监督,并奉行以最大限度提高ROIC为重点的有效资本分配战略,那么Forward Air的股东不必看得太远 就知道会发生什么。LTL同行Old Dominion Freight Line,Inc.(“Old Dominion”) (纳斯达克股票代码:ODFL)和SAIA Inc.(“SAIA”)(纳斯达克股票代码:SAIA)专注于有机增长和持续的OR改进,这 推动了ROIC和估值倍数的大幅提高,并最终推动了它们的股价。

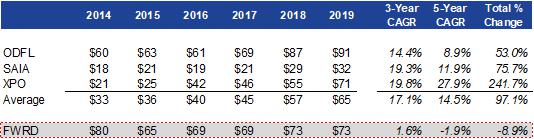

自2007年以来,Old Dominion的EBITDA 以约15%的复合年增长率增长,ROIC增加了一倍多(11.2%至23.3%),股票上涨了约30倍。在同一起点上,SAIA的EBITDA以约11%的复合年增长率增长,ROIC几乎翻了一番(7.3%至13.4%),股票上涨了约22倍。相比之下,Forward Air的EBITDA以~3%的复合年增长率增长,ROIC减少了一半(~30%至~15%),股票仅上涨了~1.5倍。2

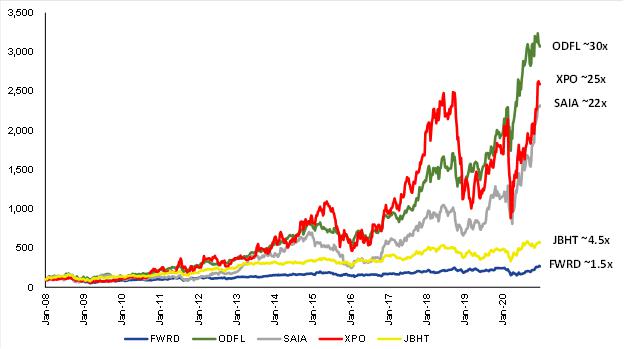

为了使情况更清晰,我们提供了Forward Air与其LTL同行(Old Dominion,Saia and XPO物流, Inc.(纽约证券交易所代码:XPO))和J.B.Hunt Transport Services,Inc.(纳斯达克股票代码:JBHT)相比的历史指数化股价表现,后者是平均运输公司的代表 。从2008年到2020年,与Forward Air相比,同行实现的股价涨幅令人震惊。在我们看来, 下图明确了公司领导层更迭的必要性,我们相信其他股东会同意这一点。

2 资料来源:Forward Air、Old Dominion和SAIA文件。FactSet。截至2020年12月31日计算。

历史指数股价比较 -Forward Air与同行(2008-2020)

来源:FactSet,XPO Return 自Brad Jacobs于2011年9月入主以来,回报率约为9倍。

低于平均水平的最近结果表明,管理层 执行力仍然不足

Forward Air 2020财年的业绩远远落后于LTL同行,因为核心加速LTL OR同比恶化约400个基点,EBITDA同比下降约35% ,稀释后每股收益(ex-Pool Distribution)同比下降约25%。与此同时,LTL同行Old Dominion和SAIA在2020财年经历了ORS(创纪录水平)、EBITDA和EPS的同比改善 。

货运市场中与COVID相关的错位带来了巨大的挑战;然而,2020年盈利增长的机会即使不是更多,也同样多。下面突出显示的财务 指标不言而喻,我们认为,从执行的角度来看,Forward Air的当前管理层没有 完成这项工作。安考拉认为,无论基本的运营环境如何,股东都应该得到升级的领导层,能够推动改善的 经营业绩。

LTL对等比较-2020年运营绩效

来源:公司备案文件, Ancora估计。FWRD的稀释每股收益为ex-Pool Distribution。

缺乏实质性股份所有权的无效董事会

尽管执掌的公司一直 表现逊于同行,运营指标不断恶化,但董事会似乎一切如常。我们质疑 缺乏紧迫性是否可以归因于在任董事在本公司缺乏既得利益 。值得注意的是,自2009年以来,没有发生过一起内幕交易,这与这段时间内定期的内幕抛售形成了鲜明对比。在过去的十年里,公司内部人士(现任和前任内部人士) 购买了0美元的Forward Air股票,并出售了超过1.25亿美元的股票。

我们担心,董事会似乎不愿追究管理层的责任,这可能是因为施密特先生同时担任董事长和首席执行官。 在我们看来,施密特先生对董事会的影响力可能有助于解释董事会为管理层设定的不雄心勃勃的短期激励(STI)目标 董事会似乎奖励表现不佳的管理层。更具体地说,管理层STI目标 主要基于息税前利润,董事会设定了门槛,允许年度现金奖金弥补息税前利润的年度下降。例如, 2019年,年度息税前利润可能同比下降近10%,管理层仍可能获得年度现金奖金的25% 。

尽管施密特于2018年9月首次出任首席执行官,但他直到2019年5月才成为董事长。这一点值得我们注意,因为董事会直到2019年才增加了一个新的 “下行”门槛,允许STI支付为目标的25%。虽然直到施密特先生就任董事长,“下行”门槛 才成为现实,但董事会奖励未能达到目标的管理层的令人不安的模式 不幸早在施密特上任之前就出现了,并已持续多年。

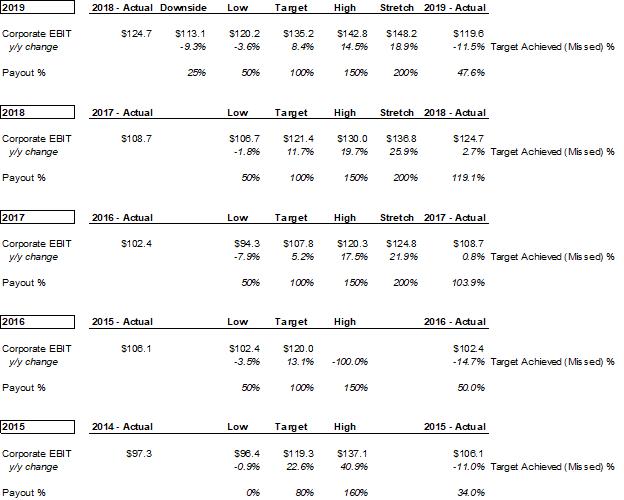

下表显示了公司过去五年的STI 目标、实际结果和管理层收到的支付百分比。在过去五年 (2015、2016、2019年)中,管理层有三年未能实现目标年度息税前利润目标,但仍获得了很大一部分 年度现金奖金。安考拉认为,这种类型的目标设定是不可接受的,似乎更符合管理层的利益 ,而不是股东的利益。

NEO短期激励门槛(2015-2019年)

资料来源:公司备案文件。

安科拉(氏)溶液

我们招聘了一批高素质的董事候选人 ,其中包括具有商业敏锐性和成功记录的行业专家,我们相信他们 将能够帮助Forward Air从利润率和回报的角度来创造一流的业绩。如果当选,我们的Slate 将孜孜不倦地致力于精简公司的服务组合,通过成本提升和生产率提升来大幅提高利润率 ,通过资本投资提高效率,并重新调整高管薪酬和激励。 在我们看来,这些行动,加上大规模的前期股票回购,提供了大幅提高盈利能力的机会, 加强现金流,增加ROIC,并创造显著的股东价值。

虽然Ancora打算在未来几周分享其创造股东价值的完整详细 计划,但以下内容概述了该计划的主要支柱:

| · | 加强高级管理团队-任命Clarke先生为董事长(最初担任执行主席 ,负责监督价值转变)。克拉克先生是一位备受尊敬的行业资深人士和久经考验的运营商(CH Robinson 首席财务官和Panther Excededed首席执行官),鉴于他曾在2001-2006年间担任首席财务官,他对Forward Air的业务非常了解。 Clarke先生将带来真正的运营重点和我们认为Forward Air目前缺乏的实地纪律 。 |

| · | 理顺核心加速LTL业务-我们发现核心加速LTL利润率提高了1,000个基点以上 商机。我们坚信,这项业务可以也应该以80%左右的速度运营。成本合理化 计划将结合成本降低和生产效率提高,重点放在减少对第三方产能的依赖、 裁员、劳动生产率和更高效的技术支出。我们还将推行以溢价定价策略为重点的战略增长计划 。 |

| · | 优化资本配置策略-仅将资本配置计划 集中在加速的核心LTL业务上,直到该业务在我们认为足够的利润率水平下运营。此外, 我们认为Forward Air的资产负债表杠杆率明显偏低(目前净杠杆率约为0.5倍),特别是考虑到公司的自由现金流特征和我们提议的运营行动的目标形式优化影响。 我们将寻求实施大规模的前期回购,并相信业务可以合理地支持2倍的杠杆率。 |

| · | 寻求非核心业务剥离-我们认为多式联运和联运配送 业务对Forward Air并不关键,鉴于其利润率明显较低 /ROIC,实际上会降低其估值倍数。我们估计,出售多式联运和联营分销的净收益保守地至少为3亿美元,收益可能用于股票回购。 |

| · | 选举新的代表并加强公司治理-我们正在寻求增加 四名高素质的董事会候选人,他们共同为董事会带来行业和扭亏为盈的经验、多样性和股东的 视角,我们相信这将有助于推动业绩。我们的候选人还将寻求分离董事长 和首席执行官的角色,并提出建议,使管理激励与ROIC和TSR指标的改进保持一致。 |

最终,安考拉相信,更新的董事会和加强的管理团队执行这一调整后的战略将带来精简的投资组合,显著的 利润率提高,自由现金流和每股自由现金流的大幅增加,以及ROIC的有意义的改善, 同时也会重新引起投资者对Forward Air故事的关注。我们相信,这些行动将释放巨大的价值 ,并应推动公司的股价远远高于目前的水平。

我们的提名者是:

斯科特·M·尼斯旺格在供应链管理和物流领域有着传奇的职业生涯,其中包括他在1990年创建的Forward Air公司(纳斯达克股票代码:FWRD),该公司作为Landair Transport,Inc.(前身为纳斯达克股票代码:LAND)的姊妹公司运营, 他还于1981年创立了一家卡车运输、仓储和供应链管理公司(“Landair”)。这些公司 在1998年被分成两个公共实体。Niswonger先生在Landair董事长一职于2018年7月被 圣约人运输集团(Covenant Transportation Group,Inc.)收购时退休,他自1981年以来一直担任这一职务。Niswonger先生曾在1981年至2003年担任Landair公司的首席执行官。他还分别担任了Forward Air的首席执行官和董事长,从1990年成立到2003年和2005年。在此之前,Niswonger先生曾在1984-1986年间担任全球货运航空公司飞虎航空公司(Fly Tiger Lines Inc.)的副总裁。Niswonger先生的职业生涯始于担任Magnvox公司总裁的企业飞行员。他最近在2011年10月至2020年4月期间担任银行控股公司first Horizon National Corp.(纽约证券交易所代码:FHN)提名与公司治理 以及高管与风险委员会的独立董事和成员。2003年至2005年,Niswonger先生还在银行控股公司人民社区银行(n/k/a PCB Bancorp (纽约证券交易所代码:PCB))董事会任职。尼斯旺格先生目前是尼斯旺格基金会(Niswonger Foundation)的总裁兼创始人,该基金会是一家提供教育项目、奖学金和其他慈善活动的非营利性组织。 他是尼斯旺格儿童医院(Niswonger Children‘s Hospital)的主要捐赠者。Niswonger先生拥有塔斯库勒姆大学(Tusculum University)学士学位,以及普渡大学(Purdue University)航空技术副博士和荣誉技术博士学位。他是一名持证的航空运输机飞行员。

Andrew C.Clarke 自2020年4月以来一直在全国性折扣零售商Big Lot,Inc.(纽约证券交易所股票代码:BIG)和车队管理服务公司Element 船队管理公司(多伦多证券交易所股票代码:EFN)的董事会任职,自2018年6月以来。克拉克先生于2015年6月至2019年3月担任全球最大的第三方物流和供应链管理提供商之一C.H.Robinson,Inc.(纳斯达克股票代码:CHRW)的首席财务官。在此之前,Clarke先生曾在2006年7月至2013年2月期间担任黑豹快递 服务公司(“黑豹快递”)(n/k/a黑豹高级物流)的首席执行官兼总裁,该公司是ArcBest Corporation (纳斯达克股票代码:ARCB)的全资子公司,在地面加速、空运、国际空运和海运以及航空包机方面拥有专业知识。在此之前,Clarke先生于2001年至2006年担任Forward Air Corporation(“Forward Air”)(纳斯达克股票代码:FWRD)的首席财务官、高级副总裁兼财务主管,该公司是北美航空货运和快递LTL市场的地面运输和相关物流服务的领先提供商。2000年至2001年,克拉克先生在LOGTECH Corporation担任高级副总裁、首席财务官和财务主管。LOGTECH Corporation是Forward Air的子公司,也是一家专门向托运人和运输提供商提供实时货件信息的运输技术公司。在此之前,克拉克先生曾在金融服务公司德意志银行(纽约证券交易所代码:DB)担任企业财务分析师职务。Brown&Sons,Inc.和A.G.Edwards&Sons,Inc.克拉克先生自2019年6月以来一直担任Direct ChassisLink Inc.和Rock-it Cargo USA LLC的董事会成员。Direct ChassisLink Inc.是一家私人公司,为北美多式联运行业提供海运和国内底盘和资产管理服务, 一家私营公司,自2019年11月以来,为各个娱乐行业的客户提供专业的货运代理和物流服务。此前,克拉克先生从2010年4月至2016年4月担任全球林业、园林和建筑行业的设备、配件和更换部件制造商Blount International,Inc.(前纽约证券交易所代码:BLT)、全球最大的卡车经纪和多式联运营销公司之一步行者国际公司(原NASDAQ:PACR)董事会 、Forward Air董事会和Panther董事会(2005年至2009年)、Forward Air董事会(2001年至2006年)和Panther董事会(前纳斯达克股票代码:PACR)。 Blount International,Inc.(前纽约证券交易所股票代码:BLT)是全球林业、园林和建筑行业的设备、配件和更换部件制造商, 从2010年4月至2016年4月,克拉克先生曾担任该公司的董事会成员。克拉克先生拥有圣路易斯华盛顿大学的理学学士学位和芝加哥大学布斯商学院的工商管理硕士学位。

詹姆斯·查德威克 自2014年4月以来一直担任Ancora Holdings Inc.的董事总经理、另类投资主管和投资组合经理。 他在维权干预方面的专业经验包括在许多上市公司的董事会服务,包括从2018年10月至2020年6月在建筑咨询公司Hill International,Inc.(纽约证券交易所代码:HIL);从2015年5月至2019年12月在房地产服务提供商斯图尔特信息服务公司(Stewart Information Services Corporation)(纽约证券交易所代码:STC);RiversEmergent Capital,Inc.(OTCMKTS:EMGCQ),专业金融公司,2013年6月至2018年5月;参保市政收入基金公司(原纽约证券交易所代码:PIF),封闭式基金,2009年9月至2014年12月;Meade Instruments Corporation(NASDAQ:MEAD),光学仪器制造商,2006年6月至2008年12月 ;AirNet Systems Inc.(前NASDAQ:ANTE),快递航空货运航空公司和身份管理软件公司ImageWare Systems Inc.(OCTMKTS:IWSY),从2003年7月到2004年3月。他 曾担任多家私募股权公司的董事总经理,包括2009年3月至2014年3月期间的Harlingwood Equity Partners,LLC和2010年6月至2011年4月期间的Opus Equity Partners,LLC。查德威克先生于2006年1月至2008年12月创立并管理两家对冲基金,Monarch Actiist Partners LP和PCI Partners LLC,分别于2003年1月至2005年6月。他于1999年开始了他的激进主义职业生涯,为开拓性的维权基金Relational Investors LLC工作。查德威克先生在加州大学洛杉矶分校获得历史学学士学位。

Dawn Garibaldi 自2017年1月以来一直担任Amplify Strategy Group,LLC(“Amplify”)总裁,这是一家提供管理咨询和高管培训服务的独立咨询公司。在创立Amplify之前,Garibaldi女士成功地在宝洁公司(“宝洁”)(纽约证券交易所代码:PG)担任了30年的国际业务主管,在战略供应链设计和运营、物流、制造和创新方面担负着越来越多的责任。2014年7月至2016年8月,Garibaldi女士担任宝洁亚洲、布料 和家居护理供应链副总裁。2012年7月至2014年6月,她担任位于新加坡的宝洁帮宝适全球创新副总裁 。2007年6月至2012年6月,Garibaldi女士担任宝洁北美婴儿护理供应链副总裁。2003年1月至2007年5月,Garibaldi女士在德国Euskirchen担任宝洁帮宝适(Procter &Gamble Pampers)制造高级总监。2000年3月至2003年12月,她在土耳其伊斯坦布尔担任宝洁(Procter) &Gamble婴幼儿和女性护理制造总监。Garibaldi女士的职业生涯始于1986年在宝洁公司(Procter&Gamble)担任东北区销售经理。加里波迪女士拥有罗切斯特大学微生物学学士学位。除了领导Amplify,她还是加州大学圣地亚哥分校雷迪管理学院执行学院的成员 并担任奥罗拉·福克斯艺术中心的董事会成员。

虽然Ancora仍对与公司达成友好的 解决方案持开放态度,但我们坚信,要将公司转变为行业领先者,需要进行重大变革 。我们对计划执行后创造价值的前景感到非常兴奋,并期待着在接近2021年年会时与股东分享更多 具体内容。

真诚地

弗雷德里克·迪桑托

董事长兼首席执行官

安科拉控股公司(Ancora Holdings Inc.)

关于安科拉

Ancora Holdings,Inc.是一家员工所有的控股公司,总部设在俄亥俄州克利夫兰,全资拥有四家独立的SEC注册投资顾问公司和一家经纪交易商。Ancora Advisors LLC专门为个人投资者、高净值投资者、投资公司(共同基金)以及养老金/利润分享计划、公司、慈善和非营利性组织、 和工会等机构提供定制的投资组合管理。Ancora Family Wealth Advisors,LLC是一家领先的地区性投资和财富顾问公司,代表家族和高净值个人管理资产。Ancora Alternative LLC专门从事集合投资(对冲基金/投资有限合伙企业)。 Ancora退休计划顾问公司专门为中小型雇主 赞助的退休计划提供非可自由支配的投资指导。因弗内斯证券有限责任公司是一家FINRA注册经纪交易商。

投资者:

詹姆斯·查德威克

Ancora Alternative LLC

(216) 593-5048

邮箱:jchadwick@ancora.net

约翰·弗格森

萨拉托加代理咨询有限责任公司

(212) 257-1311

邮箱:info@saratogaproxy.com

媒体联系方式:

艾米·麦加汉

迪克斯和伊顿

216-346-7716

邮箱:amcgahan@dex-eaton.com

关于参与者的某些信息

Ancora Catalyst Institution,LP与本文中提到的其他参与者(统称为“Ancora”)打算向美国证券交易委员会(“SEC”)提交一份初步委托书和 随附的白色委托卡,用于在田纳西州Forward Air Corporation(“本公司”)2021年年度股东大会上为其高资质的董事提名人选 选举征集选票。

Ancora强烈建议 公司的所有股东在代理声明和其他代理材料可用时阅读它们,因为它们将包含重要的 信息。这些委托书材料将在证券交易委员会的网站http://www.sec.gov上免费提供。此外,如果可以获得委托书, 参与者将应要求免费提供委托书副本。 索取副本的请求应直接发送给参与者的委托书律师。

代理募集 的参与者预计是Ancora Catalyst Institution,LP(“Ancora Catalyst Institution”),Ancora Catalyst,LP(“Ancora Catalyst”),Ancora Merlin Institution,LP(“Ancora Merlin Institution”),Ancora Merlin,LP(“Ancora Merlin”),Ancora Catalyst SPV I LP-Series I(“Ancora SPV I”),AncoraAncora Catalyst SPV I LP -Series L(“Ancora SPV L”)、Ancora Catalyst SPV I SPC Ltd.-Separated Portfolio E(“Ancora SPC E”)以及Ancora Catalyst Institution、Ancora Catalyst、Ancora Merlin Institution、Ancora Merlin、Ancora SPV I、Ancora SPV J、Ancora SPV K和Ancora SPV LThe Ancora Group Inc.(“Ancora Inc.”)、Inverness Holdings LLC(“Inverness Holdings”)、Ancora Holdings Inc.(“Ancora Holdings”)、Frederick DiSanto、James M.Chadwick、Andrew C.Clarke、Dawn Garibaldi和Scott M.Niswonger。

截至本文件发布之日,Ancora Catalyst Institution 直接持有本公司234,417股普通股,每股票面价值0.01美元(“普通股”)。截至 本文件之日,Ancora Catalyst直接持有18,004股普通股。截至本文发布之日,安考拉·梅林机构(Ancora Merlin Institution)直接持有230,999股普通股。截至本报告之日,安考拉·梅林直接持有21,450股普通股。 截至本报告之日,Ancora SPV I直接持有165,004股普通股。截至本文发布之日,Ancora SPV J直接 拥有188,345股普通股。截至本文发布之日,安考拉SPV K公司直接拥有190,725股普通股。截至本文 日期,Ancora SPV L直接持有84,541股普通股。截至本文发布之日,安考拉PCE公司直接持有483,130股普通股。截至本文件发布之日,安考拉顾问公司(Ancora Advisors)担任其投资顾问的某个管理账户持有115,884股普通股(“安考拉顾问公司SMA”),而安考拉顾问公司(Ancora Advisors SMA)是安考拉顾问公司(Ancora Advisors SMA)的投资顾问。截至本文发布之日,安考拉家族财富公司(Ancora Family Wealth)担任安考拉家族财富基金(Ancora Family Wealth SMA)投资顾问的某个管理账户持有1,300股普通股 。截至本文发布之日,克拉克先生实益拥有安德鲁·C·克拉克可撤销信托中持有的2500股普通股,克拉克先生是该信托的唯一委托人、受益人和受托人。截至目前, 尼斯旺格先生直接持有10,000股普通股。Ancora Advisors作为Ancora Advisors SMA的投资顾问, 可被视为Ancora Advisors SMA持有的115,884股普通股的实益所有者。Ancora Alternative作为每个Ancora基金的投资顾问和Ancora SPC E以外的每个Ancora基金的普通合伙人,可被视为总计1,616个基金的实益拥有人。 作为每个Ancora基金的投资顾问和Ancora SPC E以外的每个Ancora基金的普通合伙人, 安考拉基金拥有的615股普通股。Ancora Family Wealth作为Ancora Family Wealth SMA的投资顾问,可能被视为Ancora Family Wealth SMA持有的1,300股普通股的实益所有者。Ancora Inc.作为Ancora Advisors的唯一成员,可能被视为Ancora Advisors SMA持有的115,884股普通股的实益所有者 。Inverness Holdings作为安考拉家族财富的唯一成员,可能被视为安考拉家族财富SMA持有的1300股普通股的实益所有者。Ancora Holdings作为Ancora Alternative和Inverness Holdings各自的唯一成员以及Ancora Inc.的唯一股东,可能被视为 由Ancora基金持有的、由Ancora Advisors和Ancora Family Wealth SMA持有的总计1,733,799股普通股的实益拥有人。迪桑托先生作为安考拉控股公司的董事长兼首席执行官,可能被认为是安考拉基金持有的1,733,799股普通股的实益所有者,该普通股由安考拉顾问公司SMA和安科拉家族财富SMA持有。截至本文发布之日,查德威克先生和加里波迪女士均未持有任何普通股股票。