附件99.1

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月和六个月

(重述)

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(除每股金额或另有说明外,以千加元为单位)

读者须知

本报告重述了管理层于2022年8月16日提交的讨论和分析,这是本公司管理层在2022年第三季度完成后得出的结论:截至2022年3月31日的三个月期间和截至2022年6月30日的三个月和六个月期间,公司之前发布的合并财务报表 截至2022年6月30日的三个月和六个月期间(“受影响期间”)包含与基于股票的薪酬支出(非现金支出)会计有关的错误。于2022年第三季度,已确定在 合同中有多项以股份为基础的薪酬奖励权利,但本公司未能在适当的财务季度中计入这些权利。公司已根据公司的资本化政策调整其基于股票的薪酬 费用(以及物业、厂房和设备),以反映奖励的公允价值。由于这一错误,本公司先前发布的上述期间的中期综合财务报表不应被依赖,而读者应参考重述的 这些期间的中期财务报表。

确定重述的必要性源于公司对截至2022年9月30日的季度的正常季度结账和审查程序。根据这些程序,公司管理层评估了公司的会计政策以及公司发生的基于股票的薪酬费用的列报和会计处理。

引言

本声明重申管理层于2022年8月16日(本“MD&A”)对西格玛锂公司(“本公司”)财务状况及经营业绩的讨论及分析,构成管理层对影响本公司截至2022年6月30日止三个月及六个月财务及经营表现的因素的回顾。本MD&A应与本公司截至2021年12月31日及2020年12月31日止年度的经审核年度财务报表及附注、截至2022年6月30日止三个月及六个月的重述未经审核简明中期财务报表及附注 一并阅读。除非另有说明,否则结果以加元报告。

重述未经审核简明中期财务报表乃根据国际会计准则第34号中期财务报告编制。因此,它们不包括《国际财务报告准则》要求的完整年度财务报表所需的所有信息。管理层认为,所有被认为是公平列报所必需的调整(仅包括正常的经常性调整)都已包括在内。除非另有说明,此处包含的信息以2022年8月16日为限。

在准备本MD&A时,管理层应与公司董事会(“董事会”)一起考虑信息的重要性。 如果:(I)此类信息导致或可合理预期导致公司普通股(“普通股”)的市场价格或价值发生重大变化;(Ii)理性的投资者很有可能认为这些信息对作出投资决策很重要;或者(Iii)它将显著地改变投资者可获得的信息的总体组合。管理层会同董事会参考所有相关情况,包括潜在的市场敏感度,评估重要性。

除非与上下文不一致,否则本MD&A中对“公司”和“西格玛”的引用是对公司及其子公司的引用。

有关公司及其业务的更多信息,包括上述财务报表和公司年度信息表,可在公司网站www.sigmalithium.ca、www.sedar.com(SEDAR)和www.sec.gov(EDGAR)上查阅。

本报告中的信息应与题为“巴西米纳斯吉拉斯的Grota do Cirilo锂项目Araçuaí和Itinga Regions,日期为2022年8月4日、生效日期为2022年5月30日的第三阶段矿产资源评估”的技术报告(“更新的技术报告”)一并阅读。

经更新的技术报告亦包括来自最近提交的其他技术报告的资料,该等报告已全部并入本新技术报告内,例如: (I)旭霞矿床(“第一矿”)及Barreiro矿床( “第二矿”)的资源估计;(Ii)第一矿及第二矿的储量估计;(Iii)第一矿的最新可行性研究结果;及(Iv)第二矿的预可行性研究结果。

读者应参考并仔细阅读以下标题为“风险因素”、“关于前瞻性信息的警示说明”和“有关矿产储量和矿产资源估计的警示说明”的章节。

| 1

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(除每股金额或另有说明外,以千加元为单位)

公司业务

该公司通过其间接全资子公司Sigma Mineração S.A.(“Sigma巴西”)正在开发美洲最大的硬岩锂矿床,该项目位于其全资拥有的巴西Grota do Cirilo项目 (“该项目”)内,战略重点是环境可持续发展。该项目将是垂直整合的,因为公司自己的采矿业务将向其锂生产和加工厂(“生产工厂”)供应 具有特殊矿物性的矿化锂辉石材料。 生产工厂设计为环保、完全自动化和数字控制。它将以环保的工艺分离、提纯和浓缩锂辉石,以生产高纯度5.5-6%的电池级锂精矿(“电池级绿色可持续锂”),根据公司在快速扩张的电动汽车(“EVS”)锂离子电池供应链中的客户规格设计。

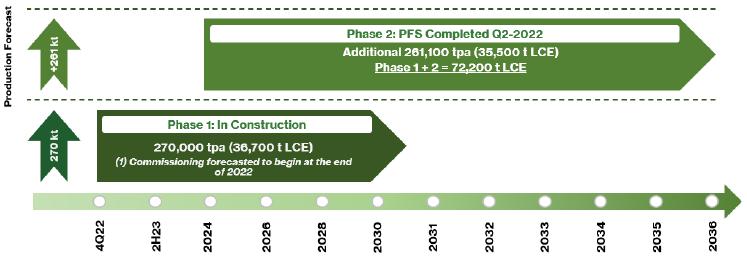

生产工厂计划拥有两条独立的生产线,具有相似的加工流程,预计将共享共同工厂基础设施的某些元素。 项目的第一阶段生产(“生产第一阶段”)是更新后的技术报告中包括的可行性研究分析的主题。它最初将利用第一个矿的原料锂辉石,在大约8年的预计运营寿命内,平均每年开采150万吨 (“公吨”)。它的详细设计已经完成, 每个供应商的报价已经确认了资本支出,以达到FEL-3级的精度。根据最新的 技术报告,公司计划在第一阶段生产年产27万吨电池级绿色可持续发展锂(浓度为5.5%),相当于每年36,700吨碳酸锂当量(“LCE”),并预计 将成为全球成本最低的生产商之一。

该项目的下一生产阶段(“生产 第二阶段”)已列入 最新技术报告中的预可行性研究分析(“第二阶段PFS”),并有可能利用第二矿的原料提高产量。该公司完成了第二阶段PFS,目标是潜在地响应客户需求的显著增长,并巩固其作为未来电池级绿色环保和可持续锂供应商的独特市场地位。如更新后的技术报告所反映,加油站二期预计第二期生产可带来可观的规模经济(如有需要,则在完成进行中的可行性研究后),原因是增加第二条环保锂加工 生产线并将其垂直整合至项目的资本开支(“资本支出”)较低,在约12年的预计营运寿命内,平均每年开采1.8公吨的锂矿。根据更新后的技术报告,本公司可透过兴建第二座矿山,将电池级绿色可持续发展锂的产量再增加261,100吨/年(相当于35,500吨/年的LCE),从而潜在地将项目的总产能增加一倍至531,100吨/年(相当于每年72,200吨浓度为5.5%的绿色可持续发展锂)。生产第二阶段预计将通过利用为生产第一阶段建立的大部分生产工厂基础设施而受益于规模经济。

潜在的二期扩建是根据锂市场需求的重大变化彻底审查公司的战略重点的结果 ,旨在从三个方面大幅提高项目规模及其商业和市场重要性:未来生产、矿产资源和矿产储量的规模,同时保持电池级绿色和可持续发展的锂产品,以及公司在锂供应链中在环境、社会和治理(“ESG”)方面的战略领导地位。

本公司亦正加快项目的现场勘探及开发活动,以期在完成初步经济评估 及于紧邻第二矿的Nezinho do Chicão矿藏(“第三矿”)进行初步经济评估及可行性研究后,如有需要,建立第三期扩产(“生产第三期”),以延长项目矿山寿命或潜在增加产量。根据最新技术报告,本公司公布初步矿产资源量估计为23.3公吨已测量及指示矿产资源品位为1.49%Li2O及3.5公吨推断矿产资源品位为1.48%Li2O,并预期于2022年第三季度公布初步经济评估结果(“第三期PEA”)。

本公司尚未就二期及二矿或三期及三矿作出生产决定 。本公司预期在作出生产决定前会评估可行性研究的结果。关于本MD&A中第二个矿山和第三个矿山的所有关于矿山开发或生产的陈述均明确受本声明的约束。

该生产工厂采用专有的锂加工设计,包括不使用危险化学品分离和提纯锂的重介质分离(“DMS”)技术。公司将应用为考虑公司每个矿山的矿物学 特性而开发的定制算法,以数字控制生产工厂的致密介质水平。

| 2

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月(单位为千加元,除非每股金额或另有说明)

此外,由于采用最先进的再循环和尾矿管理电路,生产厂将100%由清洁能源提供动力,并将高效利用水资源,同时保护陆地生态系统,如下所示:

| · | 尾矿将被干式堆放(因此, 将不会创建填土路堤尾矿坝)。由于生产厂的DMS技术不使用危险的化学物质,干法堆放的尾矿材料也完全可以回收用作辅助工业的原料,如陶瓷。最近,对于不需要高品位和高纯度锂投入物的行业,仍然含有剩余锂含量的尾矿市场已经浮出水面;以及 | |

| · | 生产过程中使用的水最初被处理,因为它不适合工业或个人消费,然后处理后的水100%再循环到生产 工厂。大约10%的水被损失或蒸发,生产过程中消耗的90%的水被重新利用 到生产工厂,实现了高水平的用水效率。 |

如更新的技术报告所示, SGS Canada Lakefield(“SGS“)和Primero Group Ltd(”Primero“)对第一矿的采样材料进行了额外的冶金 可变性测试工作,以重新验证DMS在2021年更新后的可行性研究报告中反映的第一生产阶段的回收率,包括验证设备在扩大生产工厂产能方面的有效性。

自2018年第四季度以来,Sigma巴西 一直在现场示范试点工厂生产低碳高纯锂精矿,并已将样品运往潜在客户 进行产品认证和测试。该示范生产是该公司电池级绿色和可持续发展锂的成功商业战略的重要组成部分。

本公司预计将提交净零执行计划,以在其全面运营的第一年(预计于2024年)实现其减排目标,部分原因是 其战略决定从投产第二年开始,通过为运输卡车和 采矿车队的其他重型设备引入生物燃料来减少排放。该公司还计划通过保护溪流和在其区域生态系统内发展农林系统等“内置式”战略来实现碳信用的产生。作为该战略的一部分,该公司正在研究未来与可再生电力发电商的合作伙伴关系,以便为生产工厂提供所需的电力。

为了确保为下一代电动汽车供应链供应电池级绿色和可持续锂的领先地位,该公司始终如一地遵守ESG实践的最高 原则和标准,这些原则和标准于2012年成立时作为其核心目标的一部分。因此,公司 采取了以ESG为中心的管理战略,由此其环境和社会可持续发展目标决定了其战略 步骤。

锂的性质和位置

该项目由Sigma巴西公司拥有的四处物业组成:Grota do Cirilo(第一矿、第二矿和第三矿所在的项目区域),以及Sao Jose、Genipapo和Santa Clara矿。该项目包括27个矿业权(包括采矿特许权、采矿特许权申请、勘探授权和矿产勘探授权申请),覆盖191公里2。 项目区内有9个过去生产的锂矿和11个优先发展目标。

该项目位于米纳斯吉拉斯州东北部,位于Araçuaí́市和伊廷加市,位于Araçuaí́镇以东约25公里和该州首府贝洛奥里藏特东北约600公里处。该项目距离伊尔休斯港约500公里,样品已从该港口运往产品认证和测试,并计划从那里运送未来的生产浓缩物。

项目开发和运营的要点

2022年6月22日,本公司公布了第三矿23.3万吨的首次矿产资源量估算,矿产资源品位为1.49%,Li2O 和3.5Mt推断矿产资源品位为1.48%Li2O.本公司继续致力于完成第三阶段PEA,预计将于2022年第三季度完成。

| 3

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月(单位为千加元,除非每股金额或另有说明)

2022年5月26日,公司宣布提交一份技术报告,其中包括:

| · | 批量联合生产531,000 TPA(72,200 TPA LCE)电池级绿色和可持续锂; | |

| · | 高平均饲料品位1.55%Li2O 第一生产阶段和1.37%Li2O生产第二阶段;以及 | |

| · | 绿色科技 工厂在DMS电路中实现的卓越回收率分别为生产第一阶段的65.0%和生产第二阶段的57.9%。 |

这些结果也包括在最近提交的更多更新的技术报告中

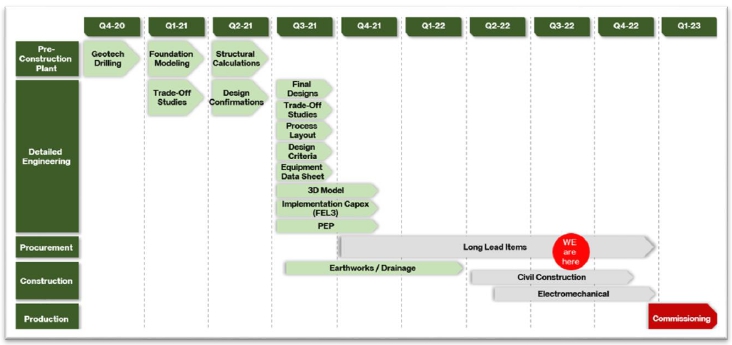

此外,该公司在2022年第二季度的生产工厂建设方面取得了重大进展,为第一个矿山建立了运营准备, 并支持持续运营:

| · | 建造生产工厂的土建工程正在进行中; | |

| · | 机电组装工作流程将于8月份开始 ; | |

| · | 完成了生产工厂建设总工程的76%;以及 | |

| · | 预计将于2022年底开始试运行。 |

2021年12月6日,公司宣布现场开工,为其绿色科技DMS生产工厂建造基础和基础设施安装。 生产工厂建设阶段采取的战略是将范围划分为以下工作流程:

| · | 工地范围内的大量土方工程,包括工地平整、保护性排水、铺设通路、铺设路面、围栏和为工地所有设施设置闸门; | |

| · | 涉及设备、构筑物和建筑物的直接基础的土建工程; | |

| · | 搬迁一条覆盖在项目徐霞北坑上的138千伏输电线路; | |

| · | 建造一个高压变电站,为项目现场提供与CEMIG(相关巴西电力当局)电网的连接; | |

| · | 原水供应的机电组装 管道和装置及设备建造,包括在此现场组装的储罐以及电气设备和仪器的安装; | |

| · | 调试活动和预操作,以支持生产工厂的运行启动。 |

除用于建造生产工厂基础的土方工程已于2022年第一季度完成 外,上述所有工作流程目前都在进行中。

我的奔跑(“Rom“)Pad已开始施工,预计将于2022年第三季度完工,随后将修建连接第一矿和生产工厂的运输道路,并拓宽市政通道。

现场的重型施工单位包括:移动式混凝土搅拌车、液压挖掘机、反铲装载机、履带和轮胎拖拉机、履带拖拉机、压路机、自卸卡车、水车、皮卡以及多用途和救护车。

生产工厂(包括土木工程)的工程、采购和施工管理(“EPCM”)的详细工程由Primero和Promon负责。(“Promon”)。

在第二季度,土建工程的施工重点是土建工程,由Tucumann Enegenharia e Empreendimentos Ltd.da(“Tucumann”) 进行,而平台工程和机电装配则由Parex Engenharia S.A.(“Parex”)进行。采购重点是订购 优先2和3项设备。

| 4

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月(单位为千加元,除非每股金额或另有说明)

图1:工厂试运行的时间表

未来锂生产的承购协议

2021年10月5日,本公司宣布签署了一份具有约束力的承购协议条款单(“LGES承购”),每年向全球最大的电动汽车先进锂离子电池制造商之一LG Energy Solution,Ltd(“LGES”)出售高达10万吨的电池级绿色可持续锂电池。

为期六年的LGES承购从2023年(生产第一阶段)开始,每年60,000吨 ,预计从2024年到2027年增加到每年100,000吨( “保证承接或支付数量”),取决于公司和LGE执行双方均可接受的最终文件 以实施LGES承购。根据下表,本公司和LGES每年还将协商额外的电池级绿色 和可持续锂(“可选承购数量”)的可选供应,本公司未在其他承购安排中作出其他承诺。

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |||||||||||||||||||

| 保证量(干公吨) | – | 60,000 | 100,000 | 100,000 | 100,000 | 100,000 | ||||||||||||||||||

| 可选数量 (以干公吨计) | 15,000 | (1) | 15,000 | 50,000 | 50,000 | 50,000 | 50,000 | |||||||||||||||||

(1)只有在2022年开始生产的情况下才适用。

LGES承购的电池级绿色锂和可持续锂的购买价将是浮动的,并在其有效期内与高纯度氢氧化锂长期供应合同的行业现行价格 挂钩。

2019年3月26日,本公司与三井株式会社(“三井物产(“三井物产”)订立一项具约束力的协议(“协议”),根据该协议,三井物产将向本公司预付30,000,000澳元,以每年购买80,000吨电池级锂精矿。三井于2019年支付初步按金3,000,000美元(4,007美元),但双方就HOA的任何进一步权利须受未获满足的若干条件所规限,包括与三井谈判及执行相关的最终承购协议。三井能否就双方都能接受的角色达成一致,还有待确定。

运营工作流概述

该公司仍将按计划交付电池 级绿色可持续锂,并在短期内开始产生现金流:

| · | 约占总建设完成的25%; | |

| · | 第一阶段建设仍按计划进行,并在预算内,将于2022年12月开始试运行; | |

| · | 施工的最终2D图纸达到76%的显著完成率; | |

| · | 生产工厂的设备的机电组装已在各自的供应商制造地点开始;以及 | |

| · | 初步破碎机结构钢框架已 到达现场安装。 |

| 5

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月(单位为千加元,除非每股金额或另有说明)

目前正在进行以下主要工作流程:

| · | 为安装生产厂(破碎厂区、DMS厂)设备部件而进行的基础土建; | |

| · | ROM垫和ROM墙的土建工程; | |

| · | 在现场建设公司自己的高压变电站;以及 | |

| · | 供应商现场制作模板和钢结构 。 |

到目前为止,以下施工工作流程已100%完成:

| · | 为生产工厂建造基础所需的土方工程。 | |

| · | 生产工厂现场的保护性排水(渠道和管道); | |

| · | 建造集水坑区域;以及 | |

| · | 改善绕行道路(绕行项目周围的市政道路)。 |

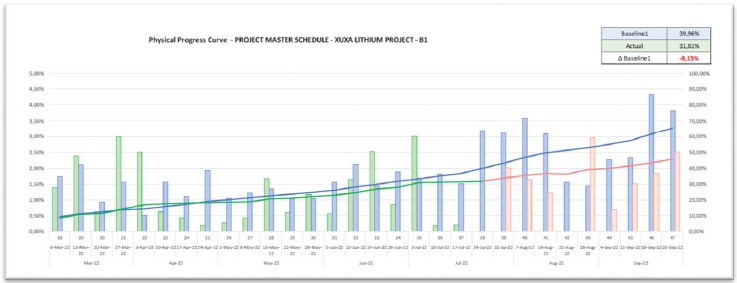

计划更新

项目的总体进度为31.81% ,而下图中的基准进度为39.96%。物理进度曲线和总进度概述如下。延迟对项目关键路径的影响微乎其微,预计结束日期保持不变。

图2:生产第一阶段建设的计划(基线)与实际进度

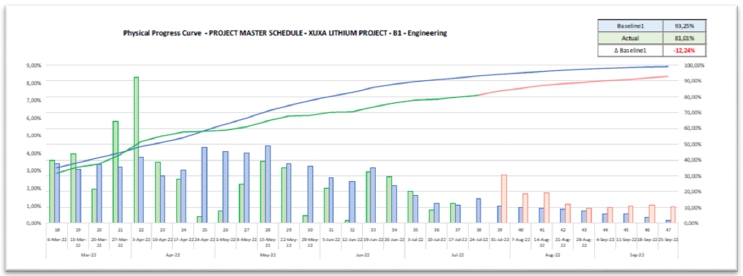

生产工厂的详细工程进度活动

Primero按专业划分的详细工程进度摘要 如下(*):

| 纪律 | 进展 | |||

| 项目管理 | 100 | % | ||

| 平台工 | 96 | % | ||

| 流程设计 | 95 | % | ||

| 机械式 | 94 | % | ||

| 电气和仪器仪表 | 80 | % | ||

| 结构性 | 80 | % | ||

| 混凝土 | 76 | % | ||

| 控制 | 47 | % | ||

| 管道 | 46 | % | ||

| 普通工程 | 7 | % | ||

| 总计 | 76 | % | ||

(*)请注意,已对其他文件/图纸进行了重新分类和补充 ,这可能会影响某些学科的进展。

| 6

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月(单位为千加元,除非每股金额或另有说明)

跨关键学科的详细工程进度

| 重点学科 | 详细的进度活动 |

| 项目管理 (100%完成) |

§已完成

|

|

平台工 (96%完成) |

§主要粉碎区-总体布置和型号-胶圈给料器细粉溜槽 ▫和主破碎机卸料 溜槽已发出 §破碎的矿石存储和回收区域-DMS紧急进料箱-一般 ▫安排和模式发布 §辅助DMS区域-辅助DMS正确的介质集线盒-常规 ▫安排和模式发布 §初级 超细DMS区域-初级超细旋风浮箱-一般 ▫安排和模式发布 §一次超细DMS区域给料箱-总布置 §次级 超细DMS-次级超细正确的中集箱-一般 ▫安排和模式发布 §螺杆分级机-螺杆分级机O/F料斗-总布置和型号发布 |

|

流程设计 (95%完成) |

§续 过程控制和过程控制表 §HAZOP 操作流程区 §HAZOP 操作实用程序区域 §增稠器 在直径为25米的装置上完成测试 §皮带 过滤器测试工作完成,选择25米2单位 §干式 工厂(区域200)P&ID §湿 厂区P&ID |

|

机械式 (94%完成) |

§已准备好在保险库降落伞中进行浇注 §继续 在所有区域绘制一般的二维平台图 §粗略的 矿石仓板工程2D绘图进展 §粗略的 矿仓卸料溜槽进行了放矿 §剥离 筛选2D平台图进展 §二次和三次破碎机二维平台图已完成 §进料箱 计算 §只读存储器 仓位计算 §行大小调整和P&ID加价 §湿的 厂区平面图(DMS施胶区、主要DMS) |

|

电气和仪器仪表 (80%完成) |

§远程 IO面板 §压碎 交换机设备和电缆列表 §DMS 交换机设备和电缆列表 §DMS MCC 2原理图自动售检票 §首次发放电缆MTO(90%完成) §电气 设备清单更新(完成90%) §正在进行电气布局 §热带化正在进行 |

|

结构性 (80%完成) |

§湿 厂区结构支撑-总布置和型号发布 §DMS区第二级结构钢--总布置和型号发布 §主要 超细DMS喂料区结构钢-发布详细信息 §过滤 区域尾巴过滤结构-已发布计划和模型 §破碎 区域传送带基座已发布 §DMS 区域-已发布一般信息 |

|

混凝土 (完成76%) |

§ROM 墙体混凝土设计 §二级和三级破碎机拱顶图 §主要 破碎机钢结构和拱顶2D图纸 §倒卖 筛选混凝土二维图纸 §工程 继续进行二次和三次破碎机钢结构的动态分析 §继续 料仓准备区结构工程和基础设计确认 §完成 堆料机混凝土设计 §已完成 主要DMS基座设计 §正在进行桥梁设计 §正在进行的建筑设计 §热带化正在进行 |

|

控制 (47%完成) |

§ No activities during the period

|

|

管道 (已完成46%) |

§手册 已发布阀门清单 §材料 起飞-管道区域200 |

|

普通工程 (完成7%) |

§主要DMS区域312-总体布局-平面图、等轴测和立面 §DMS和螺杆的二级分类.总布置.等轴测、平面图和 已发布▫高程 §工艺和压盖水-总布置-发布等轴测、平面图和立面 |

| 7

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月(单位为千加元,除非每股金额或另有说明)

图3:生产第一阶段工程的计划(基线)与实际进度

根据EPCM 承包商的范围考虑的采购服务包括供应商清单定义的各个阶段(与公司一起):询价、商业建议书列表、商务谈判和发布采购建议、与选定供应商的启动会议、加快项目期间供应商文件的编制以及公司与公司签约的公司的管理加快和检查供应和现场接收,详见以下活动。

以下项目描述了公司与Promon的施工和安全管理团队在整个施工过程中应开展的活动:

| · | 管理项目的执行,保证项目执行的质量。 | |

| · | 对项目的整个实施过程(涵盖健康与安全、环境、质量、进度、成本和范围等各个方面)进行持续、主动的分析、评价和提出遏制、预防和纠正措施; | |

| · | 管理供货流程的加快,由公司聘请的专业公司执行; | |

| · | 管理项目实施的质量; | |

| · | 与装配承包商以及设备和系统供应商一起协调调试活动、测试和交付项目;以及 | |

| · | 管理、监督和执行劳工、社会保障和税收标准以及公司和承包商的特定公司标准,包括:职业安全和健康、环境、技术和其他标准。 |

| 8

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月(单位为千加元,除非每股金额或另有说明)

采购活动

Promon的采购团队继续与主要供应商互动,优先考虑详细的工程设计和交货时间。第二季度采购的主要重点是获得OEM工程设计。

Promon已受聘协助加快与两家第三方公司签订的 和检验服务合同,这两家公司将提供本地和国际调查和技术检验服务 。

平台工程和机电装配服务的合同已经敲定。

调试和启动

调试和启动管理将由公司运营团队、设备供应商和装配商提供支持,包括以下活动:

| · | 编制已实施的设施和系统的试运行和测试程序; | |

| · | 监测试车试验并对各自发布的报告进行分析。 | |

| · | 识别、登记和传达与调试和测试程序有关的不合格项; | |

| · | 监控和更新积压工作; | |

| · | 控制调试测试报告的发布; | |

| · | 与承包商一起加快发送可在运行前阶段使用的数据手册;以及 | |

| · | 协调承包商之间的接口。 |

Promon将协助 生产工厂的调试。

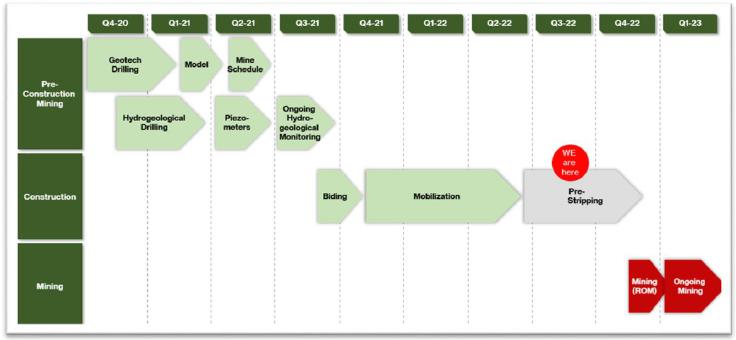

采矿

开发采矿相关基础设施的详细工程的责任将由采矿工程顾问、GE21咨询矿产(“GE21”)、 和Promon分担。具体地说,Promon正在开发以下工程和设计:(I)带有一座横跨皮奥伊河的大桥的采矿通用道路;(Ii)某些采矿基础设施和服务,如电力、水(包括消防栓)和(Iii)ROM Pad。

| · | ROM垫的建造已经开始,预计将于2022年第三季度完成; | |

| · | 采矿承包商Fagundes Construção e Mineração S.A于2022年6月20日开始动员现场调动设备和人员; | |

| · | 2022年6月20日开始对北坑进行预剥离; | |

| · | 对最初的废石堆 所在区域进行了清理,第一个废石堆正在建设中; | |

| · | 只读存储器和废物的运输道路已进入建设的最后阶段; | |

| · | 矿队的关键人员已经聘请,包括高级专业人员-采矿操作和规划工程师。该团队将与公司的地质部员工合作,设计和规划矿山运营效率;以及 | |

| · | 为了支持短期规划, 地质调查处于承包阶段,将长期模型使用的网格从50x50米减少到25x25米。短期模型 使用来自钻井、爆破和采矿作业(品位控制)监测的信息进行校准,以便 提高矿山计划和作业的精确度和准确性,同时提高工厂绩效(成本、质量和生产率)。 |

| 9

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,除非每股金额或除非 另有说明)

图4:生产阶段的时间表 1挖掘

图5:生产阶段1和生产阶段2的收入和商业生产时间表

本公司计划于2022年底开始投产首座矿,并预期于2023年初实现首座矿的商业生产。本公司计划 一旦完成试运行,第一个矿场的铭牌产能将达到27万吨/年,第二个矿场的产能将增加近一倍,总产量达到531,100吨/年。

第二阶段扩大生产规模的前期可行性和可行性研究

该公司继续推进地质、岩土、冶金、环境和监管许可的多个项目 工作流程,目标是为2023年后的第二阶段生产做准备。本公司已完成第二矿第二期加油站及第二期生产,现已包括在更新后的技术报告中。第二期PFS考虑利用第二矿的锂辉石原料,目标是大幅提高产量。

本公司已委托SGS、Primero和GE21在第二期PFS的基础上进行生产第二阶段的可行性研究, 工厂可能会增加第二条类似的DMS加工线,产能为261,100吨/年(35,500 LCE)电池级绿色和可持续 锂(如果可行性研究有保证)。各工作流程的成果计划分阶段完成。可行性研究预计将于2022年下半年完成。

| 10

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,除非每股金额或除非 另有说明)

第二期加油站展示了垂直整合第二条生产线和利用第二矿锂辉石原料的潜在显著成本效益,在12年的矿山寿命内,平均每年开采1.8公吨锂辉石。

| · | 二矿为高纯高品位锂矿床,预计探明储量2180万吨,潜在矿产储量Li 1.37%。20.251Mt,测得和指示的矿产资源量为1.38%Li2O,推断矿产资源量为3.8Mt,Li2O为1.39%,适合露天开采。 |

| · | 额外的 钻探仍在继续,寻求既增加矿产资源,又加强矿产资源模型的地质数据。 |

公司和Primero在SGS实验室完成了所有冶金和变异性测试工作,目的是为第二矿第二阶段的生产线定制工艺流程。

| · | 完成了 中试规模的DMS冶金试验,达到了约60%的Li2O阶段 回收生产电池级精矿6.11%Li2O. |

| · | 加工和冶金测试在环保的DMS工厂中获得了良好的锂回收率,流程(和资本成本)与第一条生产线相似,而不需要更多的资本密集型和不太环保的浮选过程。 |

| · | 这些 DMS回收是第二矿矿体具有与第一矿矿体相似的异常矿化的结果。 |

该公司于2022年上半年完成了第二期加油站的所有现场工作,包括岩土钻探和水文地质测试工作。额外资源 在第一季度进行了钻探,SGS更新了第二个矿山资源模型。GE21还更新了二矿的采矿计划、岩土方案和模型至预可行性研究水平,并将一矿和二矿的综合矿产储量增加到33.6 Mt,品位为1.43%Li2O。

2022年上半年完成了第二个矿的可行性预研阶段的以下工作流程:

| · | 进一步对SGS开发的区块模型进行资源钻探和更新; |

| · | 在SGS实验室进行冶金和变异性测试,实现了大约60%的Li2O阶段回收 生产6.11%的电池级精矿Li2O; |

| · | 基于新的区块模型的最终坑道的修订 ; |

| · | 审查基于新坑道的地雷排序。 |

| · | 根据新的排序进行机队规模审查; |

| · | 在离坑更近的地方审查垃圾场,减少平均运输距离 和成本; |

| · | 矿山 基于排序、车队和废物堆的运营支出审查;以及 |

| · | 在经济分析的支持下,建立第二矿的矿产储量估计 包括在更新后的技术报告中。 |

生产环境影响研究 二期

该公司正在进行环境影响研究以及全面的环境和社会影响评估报告(“EIA/RIMA”)。

公司在EIA/RIMA 中为直接受项目影响的区域(“项目影响区域”)提出的设计遵循了公司以ESG为中心的方法,通过将采矿卡车的柴油温室气体排放降至最低与最大限度地抑制半干旱灌木和植被 相结合,将距离降至最低。因此,该公司考虑将其加工干法堆放尾矿堆的位置设在生产厂附近。因此,公司的生命周期分析得到大幅增强,减少了 环境和碳足迹。

在环评/RIMA分析后,监管机构将决定发放第二个矿的初步和安装许可证(“LP/Li”)。一旦获得LP/Li,就可以开始建设和开发活动,但只有在颁发经营许可证后才能进行销售。

| 11

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,除非每股金额或除非 另有说明)

生产第二阶段勘探

对于第二矿,共建造了11个压力计,其中包括5个深压计和6个浅压计。正在进行研究和测试,以支持水文地质建模和监测研究。

绿地勘探

在资源建模工作的同时, 技术小组进行了全区实地测绘,调查了历史手工坑和曝光情况,并挖掘了 潜在目标。这种方法已经产生了许多含锂辉石伟晶岩,目前正在进行并等待第一次循环反钻探。

NI 43-101矿产资源量估算及三期生产初步经济评价

本公司完成了SGS对该项目第三矿的NI 43-101原生矿物资源评估,资源为2,680万吨高品位1.49%锂氧化物。第三矿 将是一个露天矿藏,位于项目可行性研究阶段第二矿附近。

第三矿矿产资源量估算为26.8公吨,包括:

| · | 23.3 Mt of Measured and Indicated mineral resources (2.4 Mt Measured and 20.9 Mt Indicated) grading at 1.49% Li2O;以及 |

| · | 3.5 Mt of Inferred mineral resources grading at 1.48% Li2O. |

第三矿矿产资源量估计是基于2021年第四季度和2022年第一季度完成的18,483米的钻探。预计第三矿将于2022年完成额外的钻探工作,以完成预可行性研究,并将已测量和指示的矿产资源 转化为已探明和可能的矿产储量,并进一步提高矿产资源评估。第三矿继续向北、向南和向深开放,最深钻孔达到350米。

三矿伟晶岩赋存于黑云-石英片岩中(与生产二期矿床相似),走向长度1600m,宽度200m,厚度15~30m。

第三阶段PEA预计将于2022年第三季度完成,以评估第三阶段生产的潜力,以及更新技术报告中估计的531,000 TPA(72,200 TPA LCE)绿色和可持续锂电池。随着第三期PEA接近完成,一些地区的预可行性工作也已经开始(包括正在进行的岩土和水文地质研究的现场活动)。

项目区其他矿床勘探开发

本公司正加快项目的勘探活动 ,目标是在包括第二阶段生产的情况下,潜在地延长项目矿山的寿命,扩大生产水平为每年531,100吨电池级绿色和可持续的锂,并有可能通过生产第三阶段进一步提高产量 如果电动汽车渗透率增长继续加快,锂需求预测继续加强,勘探计划的目标是在2022年下半年增加估计矿产资源量。

公司的专业地质团队 和SGS正在开展勘探计划,以确定资产矿化的最终程度,并更快地增加评估的矿产资源规模,同时展示其硬岩锂矿化的高纯度质量的独特性。

| · | 公司继续开展计划进行30,000米钻石钻探的活动,以进一步 确定更新技术报告中验证的当前矿化构造,并扩大这些矿床的规模 |

计划进行2000米反循环钻探的新活动将重点放在另外五个目标上,这五个目标以前是通过历史采矿和地面挖沟确定的。此地质工作流不影响生产阶段1施工前工作流,因为它由单独的地质团队管理。

| · | 公司2022年下半年钻探活动的重点是保持其他目标的钻石 钻探,支持增加新地区的储量和资源 被确定为在反循环钻井绿地工作阶段显示出巨大潜力的 。 |

| 12

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,除非每股金额或除非 另有说明)

穆里尔

| · | 2022年上半年的活动包括24个孔和5940.56米的钻探。 总共生成了1781个原始样品和大约406个QA/QC样品。2022年下半年,钻石钻探预计将达到6200米。 |

锂辉石矿物的其他发现

| · | 对于之前通过历史采矿和地面挖掘确定的其他发现和目标, 公司正在进行钻石钻探,计划于2022年下半年钻探1,800米。 |

ESG与可持续性

环境项目

该公司正在进行全面的环境和社会项目,这与其以ESG为中心的方法和对可持续采矿和加工活动的承诺是一致的。

社会和环境缓解计划已在实施阶段启动,并将在整个建设和运营阶段继续实施,旨在建立 主动缓解、预防、控制和补偿采矿和加工活动可能造成的环境影响的 行动,该活动将由公司在进入生产阶段后进行。以下所述的这些方案和行动与一个或多个联合国可持续发展目标相关联:

| 持续 2020年启动的计划和行动 | o Solid waste management program § 使用5RS:重新使用、重新思考、减少、拒绝和回收 § Activities performed: 精选收藏的▫ 安装 ▫ 环境教育 ▫ Control ▫ 最终 目标 § 5R 计划作为所有第三方提供商的强制性计划 |

| 废物和尾矿再利用计划 | O 该计划需要对尾矿进行表征,并在可能对其使用感兴趣的辅助行业(如陶瓷)中寻找潜在的合作伙伴 O 对于不需要高品位和高纯度锂投入物的行业来说,仍然含有剩余锂含量的尾矿市场已经浮出水面 |

| 环境教育计划 | O 在2022年第二季度,来自4个不同社区的450多人参加了此类计划 O 计划自第二季度以来开展了七项活动,包括: § 水资源 资源-保护、净化、合理使用 来自3个社区的▫ 350人参与了这项计划 ▫ 减少了所有社区中受污染水的使用量 §固体废物的 表征 -储存、包装、分离、最终处置、回收 使用卫生最佳实践可减少潜在的健康污染▫ §课堂上的 可持续性 在社区的儿童和成人中提高▫ 环境意识 §关于区域动物群的 培训 ▫ 意识 野生动物(特别是有毒动物) ▫ 保护当地动物 § 社区 与采矿和选矿行业的关系 § 永久保护区内当地植物的重要性(“环境高度”) ▫ 保护当地植物区系 不规则植被抑制中的▫ 降低 §社区与环境的 关系(“se Essa Rua fosse Minha”) 城市公共区域固体废物▫ 减少量 ▫ 提高了城市公共区域的卫生意识

|

| 13

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,除非每股金额或除非 另有说明)

| 为当地供应商确定优先顺序和专业资格认证计划 | O 此 计划是准备和培训人员,以便在项目实施和运营期间履行职能,优先考虑当地劳动力。精选课程包括: § 装载机 操作:理论与实践 §拖拉机 作业:理论与实践 § Basic仪器和可编程逻辑控制器操作 § 处理 工厂运行-工艺、设备和安全运行概念 § 工业 机械维护 § 工业 电工 §焊接过程中的 鉴定 § 西格玛 整合:安全、健康和环境 § 个人防护设备 § 职业风险管理 §工作中的 安全:机器和设备 § 控制 措施和预防性安全系统 § 森林培植: 本地苗圃 § 栏杆: 有刺且光滑的铁丝 § 操作 以及链锯和原木分割的维护 §电刷切割机的 操作和维护 § 林业: 退化和改变地区的恢复。 O已开设的 课程 如果有工作需求,可能会重新开设。其他课程可根据操作需要由培训和/或资格证书取代。在参与建筑工程的350名员工中,72%是当地劳工 ,具有相关职位的已证明经验,从而表明将提供培训和/或资格,以便在必要时回收这些员工。 |

| 事故预防和公共卫生计划 | O 以下计划每周举行一次: § Work hygiene § 对基本医疗保健/卫生(疫苗、性传播疾病等)应急计划的认识 ▫ 意识 和紧急情况教育 § Traffic Plan ▫ 规则 和交通安全规则 § 火灾 计划-碎石机 ▫ 规则 和 岩石粉碎规则 § 呼吸保护计划 ▫ 意识和呼吸道健康教育(临床考试和个人防护装备的使用) § 听证会 保护计划 ▫ 意识和听力健康教育(临床检查和个人防护装备的使用) § 职业健康医疗控制计划 ▫ 意识和体育健康教育 O 自该计划开始以来,本公司未收到任何事故报告 § 监控和活动控制以避免事故发生 § 对潜在事故的调查 |

| 社交通信计划 | O 这项计划已惠及4个社区的450多人,每月举办一次 O 向社区通报项目的实施和运作情况 O 教育 社会经济和环境影响 O 确定 社区对项目影响的关注和焦虑,防止和指导处理任何不利情况和程序 O 加强与社区的关系和沟通渠道 O 向内部公众宣传旨在与现场附近社区建立和谐和无冲突关系的程序和活动 O 宣传环境控制和监测计划。 O与周围每个社区的领导人一起创建 关键通信计划 |

| 14

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,除非每股金额或除非 另有说明)

| 永久保护区和法定保护区的维护和保护计划 | O在实施阶段对项目影响区域内的 维护 和项目区保护进行了 ,并将通过采取以下措施在矿山的整个运营和关闭阶段继续进行: § 隔离 /该区域的封闭 §正确信令的 安装 §矿区排水系统的 实施 §工人环境教育计划的 实施 § 保护当地动植物 § 恢复属于永久保护区和法定保护区一部分的人工区内的植被 § 监控每月进行的工作 |

| 环境管理和监督计划 | O 环境管理和监督涵盖项目的所有阶段,并持续进行,从实施到运营,涉及以下方面: §活动期间环境项目、计划、方案和建议的 监测、管理和永久环境控制 § 执行许可中承担的环境承诺,旨在遵守可能直接或间接影响和/或保护企业所处的物理、生物和社会经济环境的所有环境计划、项目和计划 § 监测植被移除和木屑处理,捐赠给伊廷加市用于社会工作 § 监测大气排放、噪音污染和启动振动控制程序,以避免影响周围社区 |

| 种植 植被监测计划 | O 目标 种植150,000株本地物种苗木,采取程序确保项目内永久保护区和环境补偿区的保护 。 迄今已种植了约7,000株苗木 O 公司正在面积为286公顷的大西洋森林保护区暗林(REBIO)开展采矿补偿计划 O 公司将在2023年在项目周围地区再收回84公顷土地 |

| 保护和监测濒危物种的具体方案 | O 动物救援计划每天进行,旨在防止当地动物死亡,并允许它们继续占领该地区 |

| 地表水和地下水水质监测方案 | O Sigma 捕获劣质水/污水并将其处理用于生产过程,水在整个系统中100%循环使用,在缺水地区优化用水 O 公司在上下游战略地点进行水质监测,目标如下: § 在使用前对水进行表征 § 证明公司的活动不会对水道造成影响 O 水资源 资源是环境教育行动中的一个永久主题,有助于扩展社区的知识,并建立关于水资源获取、使用、保护和维护的系统愿景。在该计划实施之前收集的数据 发现,皮奥克里克有几个水质参数不符合当前法律,包括耐热大肠菌。这一数据表明,该地区缺乏基本的卫生设施,因为小溪岸边住满了住房。在运营中,该公司保证不会增加Piauícreek已经存在的问题。该公司目前每月监测水道的质量,获得足够的补贴,以确定是否需要采取措施将环境问题降至最低。 |

| 15

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,除非每股金额或除非 另有说明)

环境许可证及许可证

2022年6月29日,《水资源使用权授权书》(“Outorga de Direito de Uso de Uso de Recursos Hídricos”)获批,允许公司将矿井渗水用于抑尘和其他采矿活动。

2022年6月27日,该公司获得了米纳斯吉拉斯州环境主管部门--巴西环境政策委员会--提出的延长现有建筑、安装和调试环境许可证的要求。扩建项目允许同时开采生产一期矿床的北矿和南矿,还允许本公司增加用于干法堆放生产厂尾矿的面积,从而计划大幅扩大生产二期的产能。

2022年6月23日,米纳斯吉拉斯州历史和艺术遗产研究所(“米纳斯吉拉斯州历史和艺术遗产保护研究所”)批准了初步的“文化影响研究”,该研究评估了该项目对受保护文化资产产生影响的可能性。

2022年4月26日,国家环境政策委员会(COPAM)通过其生物多样性保护室(CPB)批准了Sigma提出的因将实施植被抑制而进行的环境补偿提案。根据该提案,Sigma将通过Mata Escura生物保护区的土地规律化补偿 将被压制的面积两倍,Mata Escura生物保护区是一个与项目位于同一水文流域的综合保护单位。

2022年3月,本公司对补充信息请求作出了全面回复(“补充信息回复”)。补充资料答复 包括向SUPPRI提交的下列环境研究报告:

| · | Estudo Sismográfico(地震研究) |

| · | Drenagem de Todo o Sistema de Lavra项目(矿坑排水工程,必要时和必要时) |

| · | Drenagem Cava(在必要时测量采矿矿井的潜在排水量) |

| · | Balanço Hídrico(水量平衡) |

| · | Estudo Hidrogeológico(水文地质学研究) |

| · | 北洞穴环境教育计划(环境教育计划-北坑) |

| · | Plano de Tráfego(更新版交通规划) |

| · | Mapa Desvio Estrada Municipal(市政道路偏离图及平面图) |

| · | Relatório{br]Campanas de Monoramento(监控活动报告) |

| · | Relação de Comunidades(每个受影响社区的分项和描述) |

| · | 高级监测程序(地表水监测方案) |

| · | 《地下监督程序》(地下水监测项目) |

| · | Informações Não Contempladas no PCA(PCA未考虑的其他信息) |

| · | Caracterização{br]Hidrológica do Córrego Taqual(塔夸尔季节性河流的水文地质研究) |

| · | Prospecção Espeleológica(报告该地区现有的任何洞穴) |

| · | Rejeito钢琴(尾矿回收计划) |

| · | Drenagem Pilas de Disposição de Rejeito/Estéril (drainage plan for tailings piles) |

| · | Implicações Inventário Vegetaçao(植被调查) |

| · | 《保护野生动植物方案》(拯救最终濒临灭绝的植物物种的计划) |

| · | Licença de Pesca Científica(科学捕鱼许可证) |

| · | 莫尼莫拉门托两栖动物船(区内爬行动物监测点) |

2022年1月,SUPPRI发出了最终的补充信息请求(“补充信息请求”),公司在2022年3月的分配期限内对此作出了全面回应(“补充信息回复”)。

2021年11月,SUPPRI为补充环评/RIMA进行了环境实地考察。

2021年5月,该公司向SUPPRI 提交了补充环评/RIMA的更新。

| 16

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,除非每股金额或除非 另有说明)

2020年8月,本公司向南吉拉斯州优先项目总监(SuPPRI)(米纳斯吉拉斯州优先项目总监)提交了一份补充环境影响研究和环境缓解计划 (“补充环评/环境影响评估/环境影响评估”),以补充本公司现行的LP/Li环境许可证。目标是增加范围面积(阿菲塔达地区)目前的建设和安装许可证,包括 第一矿的南坑。补充EIA/RIMA考虑同时开采第一个矿山的南北矿坑,可能还会为第二阶段生产的头几年供应锂辉石矿石。此外,补充EIA/RIMA包括详细的 干法堆积尾矿计划,将岩石废料和尾矿堆分开,以便能够将100%的尾矿 回收到辅助行业,如陶瓷。

本公司的采矿地役权申请(“Servidão(Br)矿物”)已于2020年7月29日在联邦政府的政府公报上公布。这是获得运营许可证的重要一步(运营许可证投产后,该项目进入全面投产第一阶段所需的(LO)。该项目设想第一个矿山的采矿和加工活动。

该公司拥有建设生产工厂的最终用水许可证,该许可证于2019年2月由联邦政府的水务机构ANA(国家水利局)颁发。用水许可证的有效期为10年,预计将足以满足本公司目前计划的从生产第一阶段开始开采和产品加工的 矿(LOM)的寿命要求。收到的用水许可证亦应足以按预期450,000吨电池级绿色及可持续发展锂的计划生产速度处理锂矿石,以及预期的额外生产阶段,但须经可行性研究确认。

本公司从米纳斯吉拉斯州环境主管部门、巴西环境政策委员会(Conselho Estadual de Politica Ambiental,简称COPAM)获得了生产工厂建设和安装调试所需的环境许可证。 2019年6月3日,COPAM颁发了第281号双重LP和Li证书,有效期六年,于2025年5月31日到期。 LP/Li环境许可证允许公司建设第一个矿山和生产工厂,并安装工厂,进行试采 将锂辉石矿石选矿成电池级绿色可持续锂的DMS选矿流程的测试和投产 建立储备库存以备将来销售。

公司以ESG为中心的战略指导了同时开采生产一期矿床的北矿和南矿的决定,使Araçuai市(南矿所在地区)也有权获得部分政府采矿特许权使用费(“CFEM”)。因此,此次环境许可证的延期使该公司能够向这两个城市分配大量的特许权使用费,以满足UN-SDG#16(和平、正义和强大的机构)的要求。

建造和安装(包括生产装置的投产前和投产,包括投产前的剥离和投产所需的所有采矿)均需持有LP/Li环境许可证。在进行产品的对外销售时,商业经营需要获得经营许可证。LO可在项目建造和安装完成后授予,因为它遵循SUPPRI对第一矿和生产工厂的最终检查 。因此,由于该项目正在建设中,该公司尚未有LO。

社会计划

由于公司以ESG为中心的战略,可持续发展是公司各种工作流程的核心。

作为与项目周围社区共享收益和创造价值的以ESG为中心的战略的一部分,公司已将联合国可持续发展目标(UN-SDG)#8确定为核心社会目标。体面工作与经济增长“。”公司致力于加强其在Jequitinhonha河谷运营的两个城市的地区社会经济环境。 公司与伊廷加市和Araçuai市(公司在那里有活动) 及其社区保持着牢固的工作关系,并与他们进行定期和有意义的接触和咨询。

该公司在 地区产生的强大影响体现在:(I)餐厅和新餐厅的重新开业;(Ii)该地区酒店的扩建和改善;以及(Iii)总体商业活动的增加。该公司在可行性研究方面取得的强劲成果 吸引了新公司进入该地区,进一步增加了对当地商品和服务的需求。

| 17

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,除非每股金额或除非 另有说明)

该公司正在推动生产工厂的建设走向商业化生产,为该地区的可持续发展做出贡献。该公司一直在 执行以下ESG计划:

| · | 小额信贷方案(“Dona de Mim”):该小额信贷方案专门面向阿拉苏艾和伊廷加的女企业家,其主要目标是提供该区域现有知识的机会和价值,将她们转变为小企业。 该公司将为该计划提供资金,为入选的第一批500名当地女性提供支持。该计划由创业指导和金融教育模块组成。该公司还将在Araçuai和Itinga提供工作空间和永久性的个人援助,以帮助他们发展基于网络的技能。该计划的参与者将被组织成五名妇女组成的小组,这些小组将作为彼此的支持小组 。虽然参与者可以选择将计划 中的资源用于共同企业,但积分是以个人为基础提供的。 |

为了帮助推广和扩大该计划的覆盖范围,该公司正在开发一种入门读物,将在该地区分发,并通过当地广播电台宣传该计划。

| · | 零饥饿行动:该公司将人道主义救援行动进一步延长至2022年,承诺增加7,000个食品篮子,其中6,000个已经在第二季度分发 ,预计将提供约240万份食物。这是在2021年新冠肺炎疫情最严重的时候已经为Jequitinhonha河谷地区的弱势家庭运送了7,000篮子食物的基础上 。 |

| · | 返乡就业计划(Volta Ao Lar):自第二季度初以来,目前有350多名员工在现场工作,其中约72%来自Jequitinhonha河谷地区,为贫困地区产生重大社会经济影响奠定了基础。公司正通过“返乡计划”(Volta Ao Lar)让家庭团聚,将因缺乏就业机会而迁出该地区的合格工人带回家。该公司有雇佣区域员工的雇佣政策,这一政策适用于所有第三方供应商。 |

| · | 采矿技术人员教育计划:公司首席可持续发展官在2022年上半年组织了UFVJM(Janauba校园)和Araçuaí联邦教育学院之间的教育伙伴关系,正在创建第一个培训计划 以培训该地区的采矿技术人员。此计划目前提供40个职位。目前正在与北美洲联邦教育学院(IFNM)在Araçuai校区共同制定一个实习生计划。 |

| · | 重新开设托儿中心计划:公司发起了一项计划,支持在公司运营的城市重新开设两个托儿中心,为560名儿童提供服务。 公司启动了一项赞助两天托儿设施的计划,在项目所在的每个直辖市中各有一个。该计划在一年多的时间里帮助了560名有需要的儿童。这项活动总共收集了217升液体肥皂、543升洗发水、490把牙刷、29,700块尿布和62,600块纸巾。在2022年第二季度,公司 提供了环境教育项目,并对社区中的家庭进行了持续的社会经济监测。 |

从2021年5月到2022年第一季度,公司与专业咨询公司TSX Advisors合作,领导该地区投资机构的评估项目 。该项目的范围包括:(1)绘制和接触利益攸关方;(2)评估该区域的“成熟度”和“经济参与度”指数;(3)该区域机构模式的定义;(4)巩固治理和管理模式;(5)调整经济可持续性计划;(6)确定接受投资的优先可持续性领域。TSX Advisors在为巴西最大的采矿和选矿公司执行类似项目方面有着成功的记录。

遵循联合国可持续发展目标第17号的原则“目标合作伙伴关系 ,本公司于2022年第二季度初成立了负责促进私人投资和区域经济多元化的独立机构(“可持续发展理事会”)。

可持续发展理事会的使命是在阿拉苏阿市和伊廷加市促进促进社会经济发展和生产包容的行动,其核心价值观受赤道原则、环境、社会和治理、气候变化和可持续发展目标(SDGs)的驱动。在第二季度,该公司确定了所有将被任命的关键成员,包括国家官员、市政官员、研究和教育机构的代表以及州工业联合会的代表。

| 18

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,除非每股金额或除非 另有说明)

根据联合国可持续发展目标#3(身体健康和幸福),公司继续严格遵守先前披露的新冠肺炎协议,2022年第二季度,项目现场只报告了四起病例。

2022年第一季度,公司正式 加入由巴西矿业研究所与加拿大-MAC矿业协会合作设立的“台积电”(迈向可持续采矿)计划,其目标是使采矿能够以更具社会性、环保性和问责性的方式满足社会对该行业产业链中产品的需求。2022年第二季度,巴西矿业研究所成立了国家顾问小组,以促进思想交流,验证该行业的协议和可持续发展指标,并概述台积电计划的执行战略和时间表。这些研究的第一批结果将于2022年9月在巴西致力于该行业的最大会议--世博会上公布。

公司治理

2022年6月30日,公司举行年度股东大会和特别股东大会(“年度股东大会”)。持有约75%流通股的股东派代表出席了年度股东大会,并通过了以下决议:

| · | 连任公司每位董事(Calvyn Gardner、Ana Cristina Cabral、Frederico Marque(独立)、Gary Litwack(独立)和Marcelo Paiva); |

| · | 再次委任毕马威为本公司核数师;及 |

| · | 对公司股权激励计划的 修订,以增加可授予期权和限制性股票单位(“RSU”)的普通股数量 (为聘用和保留尽可能强大的团队提供额外的灵活性)。 |

监管框架更新

| · | 2022年8月7日,美国参议院通过了一项7500亿美元的通胀削减法案,其中拨款3690亿美元用于应对气候变化。通胀削减法案还包括税收减免,以鼓励消费者购买电动汽车,并吸引公用事业公司使用可再生能源,如风能或太阳能。 |

| · | 2022年7月5日,巴西联邦政府颁布了第11-120号法令(“新锂法令”),完全废除了1997年12月4日2.413号总统令和2020年12月14日10.577号总统令。新的锂法令允许任何含锂产品的不受限制的贸易:(I)取消对对外贸易活动的配额和核当局授权的要求 ,积极放松对锂行业的管制;(Ii)显著提高巴西在锂供应链全球投资方面的竞争力;以及(Iii)包括 化学品和含有锂化学品和精炼锂化学品的产品,如 正极前体和阴极糊。 |

| · | 2022年6月28日,米纳斯吉拉斯州颁布了48,454号法令,修订了管理大坝安全政策的州法令和管理环境许可证的州法令,基本上规定了新的程序和处罚的适用。除其他事项外,48,454号法令促进了不遵守环境大坝安全标准义务的环境违法行为,这将导致 环境许可证立即暂停,直到不遵守行为正规化。 |

| · | 2022年2月11日,巴西联邦政府发布了10.965号法令,其中修改了管理《矿物法》的法令,以及《矿物法》本身,并扩大了环境、劳工和卫生责任。 罚款从2000雷亚尔(2000雷亚尔)到10亿雷亚尔(10亿雷亚尔)不等。 |

| · | 2022年2月7日,国家矿业局(“ANM”) 公布了第94号决议,确立了与国际概念相联系的矿产储量分类的新监管标志。在这方面,第5条 对《矿产勘查结果公示》和《矿产储量公示》进行了惩戒, 规定,尽管不是强制性的,但这些公示是透明的工具 ,不能用于任何欺诈意图,否则,第13条[br}将这些意图归类为刑事、民事和行政责任。 |

| 19

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元计,除每股金额或另有说明外, )

| · | 2021年12月2日,国家矿业局发布了第85号决议,建立了一个新的矿渣和尾矿使用管理标志,允许企业使用。规范规定,矿物废料和尾矿不需要得到澳大利亚矿务局的批准即可利用。然而,要做到这一点需要某些规则,例如设想用于存储的结构,以及与经济利用计划(PAE)的关联。 |

| · | 2021年10月25日,巴西联邦政府颁布了10.846号法令,以建立国家绿色增长方案(“国家新世纪方案”)。该计划将得到气候变化和绿色增长委员会的支持,以提供实施国家绿色增长计划所需的技术和行政援助。 |

| · | 国家绿色增长计划的主要目标是: |

| o | 将经济增长和发展 与可持续举措相结合 |

| o | 创造绿色就业机会 |

| o | 减少温室气体排放,促进向低碳经济转型 |

| · | 2021年3月21日,巴西联邦政府发布了10.657号法令,简化了采矿投资和包括锂在内的关键战略矿物项目的整体许可程序(“Pro-Minerais EStrategy icos”)。 |

| · | 2020年11月10日,美国国务院和巴西矿业和能源部宣布成立美国-巴西关键矿产工作组,以推进两国在关键矿产方面的双边合作,关键矿产对两国的共同安全、可持续发展和未来繁荣至关重要,包括锂。工作组打算支持推进关键矿产方面的双边外交接触和技术合作,包括:改善美国和巴西的关键矿产安全,促进经济上可行的采矿和生产流,刺激投资,促进技术创新,并加强美国和巴西在整个关键矿产供应链中的互联互通。 |

| o | 此公告催生了公司成为电动汽车供应链全球参与者的可能性,因为公司将美国市场扩展到公司,通过与中国的专业化学品收费合作伙伴 结盟,增加了在日本、韩国的客户基础。 |

表面权利和其他许可

生产阶段1区域的某些地表权由两家公司持有:Arqueana Empreendimentos e Participaçóes S.A.(“Arqueana”)和Miazga Participações S.A.(“Miazga”),该公司的联席首席执行官在其中拥有间接经济利益。该公司已与这些公司签订了通行权协议,以支持其在Grota do Cirilo地产内的勘探和开发活动,以及与Project 地区的第三方地表所有者。

该公司拥有一个采矿地役权(Servidão矿产),总面积为413.3公顷,旨在覆盖垃圾和尾矿堆、生产厂、所有(内部)道路、变电站、加油站和支撑结构的安装。Servidão矿物刊登在联邦政府的官方公报上。它考虑了第一个矿的开采和加工活动(安曼824.692/1971年进程)。

该公司还获得了生产第二阶段计划的关键批准,国家矿业局批准了其经济可行性研究(“Plano Econômico de Avaliação”-PAE)。这一批准将生产阶段2许可程序推进到采矿 特许权申请阶段(“Requimento de Concessão de Lavra”)。

该公司在Grota do Cirilo矿藏内拥有经批准的经济开采计划 (Plano de Aproveitamento Econômico或PAE),涉及徐萨、Barreiro、Lavra do Meio、Murial和Maxixe矿藏。巴西政府对矿产生产征收特许权使用费:Compensação Financeira Pela Exploração de Recursos Minerais(CFEM)。锂的生产需要缴纳以下特许权使用费:

| · | 2.0% CFEM特许权使用费,按从该项目的物业中开采的矿物销售的毛收入支付。 |

| · | 1.0% 净收入特许权使用费,根据销售收入扣除在提取过程中发生的所有税收和成本而支付(“Amilcar 特许权使用费”)。 |

| 20

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元计,除每股金额或另有说明外, )

| o | 本公司有权随时以380万美元的价格回购Amilcar特许权使用费。Amilcar特许权使用费的持有人 有权要求以相同的价格回购Amilcar特许权使用费,并可在以下情况下行使:(I)如果Sigma巴西进入商业生产并达到每年40,000吨锂精矿的产量;或(Ii)如果Sigma Lithium Holdings Inc.原来的控股集团按完全摊薄的基础停止在Sigma巴西拥有至少30%的间接权益。 |

| o | 于第二季度,本公司确认行使认购期权的公平价值380万美元,由认购期权的执行价格代表。 |

| · | 1.0% 净收入特许权使用费,按销售收入扣除在提取过程中发生的所有税收、特许权使用费和运输成本而支付。 |

锂行业动向

供需前景展望

在汽车行业结构变化的推动下,锂的需求在2021年大幅增长 ,制造商越来越多地向电动汽车过渡。因此,锂的最终用途需求现在主要由电动汽车使用的可充电锂离子电池组成,电动汽车的需求受到一系列因素的影响,包括宏观经济、电动汽车政策目标、排放规定以及与国际气候变化条约的一致性(与与GDP增长挂钩的陶瓷和润滑脂等传统终端用途相比)。

这些强劲的供需基本面导致锂现货价格大幅上涨,价格在2022年上半年一直居高不下(截至2022年8月12日,氢氧化锂目前为每吨70,000美元,锂辉石精矿为每吨6,750美元)。此外,对锂辉石精矿(本公司将在该项目生产)的强劲需求已使各公司逐渐能够销售低于传统标准6.0%水平的锂浓度。

锂化学品价格-月度

资料来源:摩根士丹利研究(2022年7月), 智利海关,日本政府统计,韩国海关。

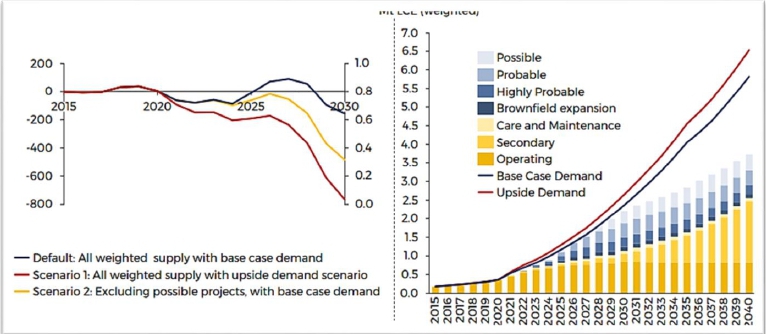

Benchmark Minotive Intelligence(“Benchmark”) 预计未来供需平衡将进一步趋紧,预计2022年电池的基本需求为541kt LCE,较2021年增长32%。这一赤字头寸预计将继续增加,到2030年达到净赤字头寸156千吨LCE,到2040年达到2095千吨LCE。摩根士丹利和其他股票研究分析师对未来的赤字有类似的预测,认为供应不足,无法满足预计的强劲需求。

国际能源协会(IEA)在其2022年6月的报告中强调了供需失衡的严重性,指出世界可能需要将电池和矿物供应增加10倍,以实现目前的全球电动汽车目标。此外,国际能源署估计,实现净碳排放目标所需的电池 矿物供应链升级将是大约50个新的平均规模的锂矿。

| 21

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个零六个月

(以千加元计,除每股金额或另有说明外, )

锂的供需预测

资料来源:Benchmark Minory Intelligence (2022)。

| 单位 | 2019 | 2020 | 2021 | 2022e | 2023e | 2024e | 2025e | 2026e | 2027e | 2028e | 2029e | 2030e | |||

| 供给量 | |||||||||||||||

| 盐水/DLE/粘土/操作 | 基特 | 145 | 178 | 235 | 305 | 356 | 388 | 406 | 421 | 421 | 423 | 423 | 423 | ||

| 盐水/DLE/粘土/扩建/项目(未提交) | 基特 | 13 | 52 | 87 | 103 | 138 | 180 | 217 | 234 | 235 | |||||

| 卤水供应的增长 | % | 0% | 23% | 32% | 36% | 28% | 16% | 7% | 10% | 7% | 7% | 3% | 0% | ||

| 硬式手术 | 基特 | 209 | 200 | 264 | 314 | 360 | 435 | 460 | 466 | 485 | 488 | 488 | 488 | ||

| 硬件扩展/项目(未提交) | 基特 | 0 | 3 | 13 | 51 | 122 | 186 | 242 | 279 | 305 | |||||

| 转换硬件总供应量(LCE) | 基特 | 204 | 200 | 264 | 301 | 364 | 426 | 485 | 559 | 637 | 693 | 728 | 754 | ||

| 矿产供应的增长 | % | -29% | -5% | 32% | 19% | 22% | 17% | 14% | 15% | 14% | 9% | 5% | 3% | ||

| 全球总供应量 | 基特 | 349 | 378 | 498 | 603 | 752 | 876 | 969 | 1090 | 1207 | 1301 | 1352 | 1378 | ||

| 锂供应的增长 | % | 30% | 8% | 32% | 21% | 25% | 17% | 11% | 13% | 11% | 8% | 4% | 2% | ||

| 按最终用户分列的消费量 | 基特 | ||||||||||||||

| 可充电电池 | 基特 | 182 | 229 | 365 | 524 | 578 | 709 | 846 | 972 | 1119 | 1296 | 1500 | 1722 | ||

| 其中电动汽车需求 | 基特 | 92 | 123 | 224 | 348 | 389 | 498 | 612 | 716 | 836 | 983 | 1152 | 1334 | ||

| 电池需求的增长 | % | 14% | 26% | 60% | 43% | 10% | 23% | 19% | 15% | 15% | 16% | 16% | 15% | ||

| 工业需求 | 基特 | 135 | 130 | 138 | 141 | 143 | 144 | 146 | 147 | 149 | 151 | 152 | 154 | ||

| 全球总需求 | 基特 | 317 | 358 | 504 | 664 | 721 | 853 | 992 | 1120 | 1268 | 1447 | 1652 | 1876 | ||

| 锂需求增长 | % | 7.9% | 13.0% | 40.6% | 31.8% | 8.5% | 18.3% | 16.3% | 12.9% | 13.2% | 14.1% | 14.2% | 13.5% | ||

| 市场平衡 | 基特 | 31 | 19 | -6 | -61 | 31 | 23 | -23 | -30 | -60 | -146 | -301 | -497 | ||

| 隐含的全球库存 | 基特 | 31 | 51 | 45 | 0 | 31 | 54 | 31 | 1 | 0 | 0 | 0 | 0 | ||

| 几周的消耗量 | 5 | 7 | 5 | 0 | 2 | 3 | 2 | 0 | 0 | 0 | 0 | 0 | |||

| 碳酸锂(拉丁美洲离岸价) | 美元/吨离岸价 | $11,312 | $6,859 | $10,761 | $44,698 | $28,750 | $13,500 | $10,250 | $10,000 | $9,000 | $8,062 | $8,223 | $8,387 | ||

| 中国99.5%电池级 | 美元/吨 | $8,830 | $5,683 | $16,670 | $65,365 | $43,750 | $18,750 | $10,625 | $10,000 | $10,000 | $8,223 | $8,387 | $8,555 | ||

| 中国斑点56.5%氢氧化物 | 美/吨 | $8,830 | $6,490 | $15,424 | $63,436 | $42,250 | $18,750 | $10,625 | $10,000 | $10,000 | $8,223 | $8,387 | $8,555 |

资料来源:Morgan Stanly Research (2022年7月)。

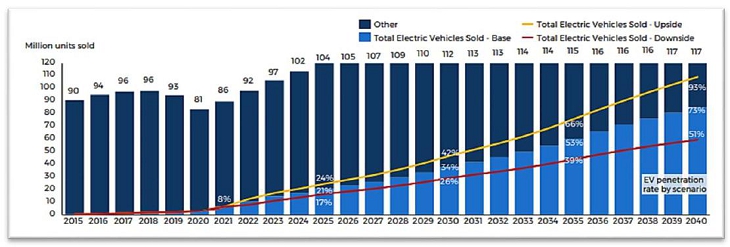

支撑这种供需紧张平衡的是电动汽车需求预计的持续增长。Benchmark估计,随着全球电动汽车销售继续加速,特别是来自欧洲和中国的销售,2021年全球电动汽车普及率将达到7.9%,高于2020年的4.0%。预计到2025年,这一数字将攀升至21%,到2040年将达到73%。

| 22

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元计,除每股金额或另有说明外, )

电动汽车销量占汽车总量的份额

来源:Rho Motion,在Benchmark Minory Intelligence(2022)中引用。

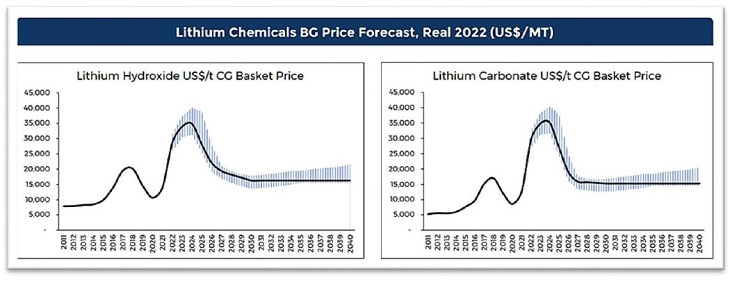

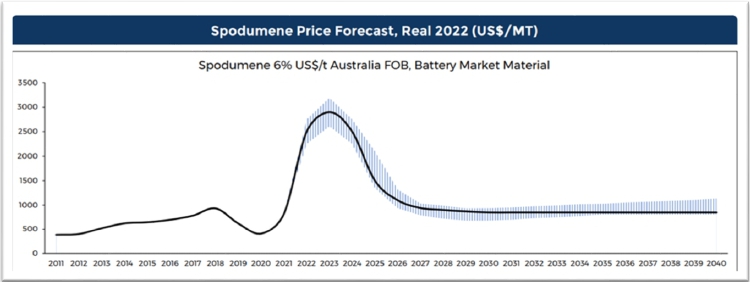

价格展望

市场供应紧张,加上锂化学品需求迅速改善,预计将继续给价格带来强劲的上行压力。Benchmark的基本情况预测预计,随着实际氢氧化锂和锂辉石6%的价格在2023年分别达到26,200美元/吨和1,750美元/吨,价格将在2023年继续上涨,供不应求。Benchmark随后预计,价格将在2024年稳定在更高的水平,并在2025年开始下降到供需平衡市场中更稳定的水平。然而,Benchmark预测的这一平衡市场预测将需要 大量新供应,包括即将投产的新项目(这些项目可能会被推迟,在某些情况下还没有生产目标 )。

锂化工产品价格预测

| 23

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元计,除每股金额或另有说明外, )

资料来源:Benchmark Minore Intelligence(2022年第一季度)

注:阴影表示看涨和保守之间的区域。

公司财务

| · | 截至2022年6月30日,该公司的现金为123,285美元,而截至2021年12月31日的现金为154,305美元。 |

| · | 2021年12月23日,本公司宣布以每股11.75美元的价格完成11,634,137股普通股的定向增发(“2021年12月发售”) ,总收益为136,701美元。鉴于投资者的浓厚兴趣,2021年12月的股票发行规模扩大了两倍,先是增加了约42%,然后又增加了60%。作为2021年12月发行的一部分,贝莱德管理的基金和账户购买了4,372,766股普通股,认购总价约为51,380美元。此外,贝莱德在第二次基础上以相同发行价向本公司最大股东A10 Invstientos Fundo de Invstiento de Acos-Invstiento非外部(“A10基金”)以相同发行价购买1,093,191股普通股,向A10基金的总购买价约为12,845美元。预计2021年12月发行的净收益将用于以下用途: |

| o | 为 生产厂和第一矿的建设提供全部资金; |

| o | 进一步开发第二矿 并研究潜在的生产三期;以及 |

| o | 用于一般企业用途。 |

| · | 2021年12月1日,公司提交了一份简短的基本货架招股说明书(“加拿大基本货架”),以确定在25个月内不时进行分销的资格,分销期限为公司高达2.5亿美元的债务和股权证券。 加拿大基本货架是在加拿大除魁北克省以外的每个省和地区提交的。该公司还根据多司法管辖区披露系统向美国证券交易委员会(“美国证券交易委员会”)提交了 相应的F-10表格(“美国基础货架”)的货架登记声明。美国基地架自2021年12月2日起生效 。 |

| · | 2021年9月13日,普通股在纳斯达克上开始交易,新的股票代码为“SGML”。 |

| o | 这一在美国上市的决定是在美国国务院和巴西矿产能源部启动美国和巴西在关键矿产(包括锂)方面的双边合作之后做出的,这增加了该公司目前在日本的潜在承购关系,韩国和专业的化学收费合作伙伴中国。 |

| · | 债务 已与法国兴业银行安排融资,并取决于完成尽职调查、信贷批准、 最终文件的谈判和其他惯常的提款条件 |

| 24

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元计,除每股金额或另有说明外, )

联合首席执行官长期表现奖 (“联合首席执行官表现奖”)

| · | Calvyn Gardner和Ana Cabral-Gardner从未获得过任何股权薪酬,也没有参与公司的股权激励计划(“计划”)。联合CEO绩效奖是在2021年根据美国科技和电动汽车行业领先上市公司采用的C-Suite薪酬战略设立的,将创始人和CEO的薪酬与这些公司的利益相关者以股票业绩的形式创造价值挂钩 |

| · | 联合首席执行官绩效奖还提出了在2030年联合国行动十年之前实现净零的明确环境目标, 走在行业前列 |

| · | 卡尔文·加德纳和安娜·卡布拉尔·加德纳将不会获得任何形式的有保证的绩效薪酬--既不会获得现金奖金,也不会获得简单地随着时间推移而授予的任何股权薪酬。 |

| o | 相反,此类薪酬是100%风险 绩效奖励,这确保只有当公司及其所有股东表现非常出色,并且公司为所有利益相关者实现其雄心勃勃的ESG目标 时,才会对他们进行补偿。由于公司管理层和董事会的大部分薪酬是以股权为基础的,这也意味着联席首席执行官的薪酬与公司每个人的成功挂钩 |

| · | 到目前为止,卡尔文·加德纳和安娜·卡布拉尔·加德纳成功地带领公司度过了锂行业周期的谷底,并度过了新冠肺炎大流行,而几家同行却失败了 |

| o | 卡尔文·加德纳在担任首席执行官的十年中有七年放弃了为公司服务的所有薪酬。最近,在新冠肺炎爆发期间,他再次放弃了2020年大部分时间的补偿 |

| o | 安娜·卡布拉尔-加德纳在七年中的六年中放弃了为公司服务的任何和所有报酬 |

| · | 联合首席执行官绩效奖详情 : |

| o | 业绩奖励包括为期五年 只有在达到一定市值目标的情况下才授予四批限制性股票单位,以及向 公司归属的联席首席执行官授予总计1,000,000个RSU在董事会批准并成功执行净零计划后。截至本次MD&A日期 ,四期市值目标均已实现。 |

| o | 市值里程碑: |

| § | 对于第一个里程碑,公司的市值必须增加到1,300,000加元,届时联席首席执行官每人将获得500,000个RSU |

| § | 对于第二个里程碑,公司的市值必须额外增加250,000加元至1,550,000加元,届时每位联席首席执行官又将获得500,000个RSU |

| § | 对于第三个里程碑,公司的市值必须额外增加250,000加元至1,800,000加元,届时每位联席首席执行官又将获得500,000个RSU |

| § | 对于第四个也是最后一个里程碑,公司的市值必须增加到2,000,000加元, 届时将为每位联席首席执行官再授予1,000,000个RSU |

| o | 净零环境里程碑(非市场 条件里程碑): |

如果公司董事会批准 联席CEO实现净零的计划并成功执行,每位联席CEO将获得总计500,000个RSU。

| 25

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元计,除每股金额或另有说明外, )

精选季度信息

精选的季度财务信息显示如下:

| 2022 | 2021 | 2020 | ||||||||||||||||||||||||||||||

| Q2(8) | Q1(7) | Q4(6) | Q3(5) | Q2(4) | Q1(3) | Q4(2) | Q3(1) | |||||||||||||||||||||||||

| 重述 | 重述 | |||||||||||||||||||||||||||||||

| $ | $ | $ | $ | $ | $ | $ | $ | |||||||||||||||||||||||||

| 总销售额 | - | - | - | - | - | - | - | - | ||||||||||||||||||||||||

| 净亏损 | 21,546 | 12,165 | 15,588 | 10,910 | 1,019 | 6,375 | 814 | 330 | ||||||||||||||||||||||||

| 每股净亏损(9) | 0.21 | 0.12 | 0.18 | 0.12 | 0.01 | 0.08 | 0.01 | 0.00 | ||||||||||||||||||||||||

| (1) | 截至2020年9月30日的三个月的净亏损330美元源于:(1)一般和行政费用262美元;(2)基于股票的薪酬68美元;(3)应付票据的增值和利息52美元;(4)应向供应商支付的信贷和账款的利息为88美元;(5)应付票据的公允价值调整收益为39美元;(6)外汇收益为115美元;(7)折旧为14美元。 |

| (2) | 截至2020年12月31日的三个月净亏损814美元的原因是:(1)一般和行政费用20美元;(2)基于股票的补偿345美元;(3)应付票据的增值和利息107美元;(4)从信贷安排提取的利息(59美元);(5)应付票据的公允价值调整收益114美元;(6)汇兑损失501美元;以及(7)折旧14美元。 |

| (3) | 截至2021年3月31日的三个月净亏损6,375美元的原因是:(1)一般和行政费用641美元;(2)应付票据的增值和利息38美元;(3)从信贷安排提取的利息和应付给供应商的账款68美元;(4)汇兑损失164美元;(5)折旧13美元;(6)股票薪酬5 451美元。 |

| (4) | 截至2021年6月30日的三个月净亏损1,019美元的原因是:(1)一般和行政费用795美元;(2)基于股票的补偿60美元;(3)应付票据的增值和利息5美元;(4)从一笔58美元的信贷中提取的利息;(5)汇兑损失87美元;(5)折旧14美元。 |

| (5) | 截至2021年9月30日的三个月净亏损10,910美元的原因是:(1)一般和行政费用1,065美元;(2)基于股票的补偿10,085美元;(3)应付票据的增值和利息6美元;(4)从信贷安排中提取的利息为19美元;(5)外汇收益为280美元;(6)折旧为15美元。 |

| (6) | 截至2021年12月31日的三个月净亏损15,588美元的原因是:(1)一般和行政费用3,099美元;(2)应付票据的增值和利息6美元;(3)外汇收益1,675美元;(4)折旧16美元;(V)10,792美元的股票薪酬 。 |

| (7) | 截至2022年3月31日止三个月的净亏损12,165美元(重列) 源于(1)一般及行政开支1,359美元;(2)汇兑收益1,873美元;(3)应付票据利息支出15美元,(4)折旧22美元及(V)股票薪酬12,642美元(重列)。 |

| (8) | 截至2022年6月30日止三个月的净亏损21,546美元(重列) 源于(I)一般及行政开支3,590美元;(Ii)汇兑损失1,046美元;(Iii)股票补偿 11,991美元(重列),(Iv)折旧27美元及(V)特许权使用费协议认购期权4,892美元。 |

| (9) | 每股金额将 四舍五入为最接近的美分。汇总季度金额可能与年初至今的每股金额不一致 。 |

正如在上面的评论中可以看到的,导致季度差异的主要因素是股票薪酬和外汇波动的影响。

财务业绩

截至2022年6月30日的三个月与截至2021年6月30日的三个月比较

下表汇总了与截至2021年6月30日的三个月相比,导致截至2022年6月30日的三个月亏损增加的项目:

| 截至6月30日的三个月 | ||||||||||||

| 2022 | 2021 | 变化 | ||||||||||

| 重述 | ||||||||||||

| $ | $ | $ | ||||||||||

| 一般及行政费用(“G&A”) | 3,590 | 795 | 2,795 | |||||||||

| 基于股票的薪酬(重述) | 11,991 | 60 | 11,931 | |||||||||

| 应付票据的增值和利息 | - | 5 | (5 | ) | ||||||||

| 信贷左轮手枪和供应商的利息支出 | - | 58 | (58 | ) | ||||||||

| 外汇损失/(收益) | 1,046 | 87 | 959 | |||||||||

| 特许权使用费协议呼叫选项 | 4,892 | - | 4,892 | |||||||||

| 折旧 | 27 | 14 | 13 | |||||||||

| 净亏损 | 21,546 | 1,019 | 20,527 | |||||||||

| 26

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元计,除每股金额或另有说明外, )

一般和行政费用

| 截至6月30日的三个月 | 2022 | 2021 | 变化 | |||||||||

| 薪金和福利 | $ | 641 | $ | 263 | 378 | |||||||

| 法律 | 1,012 | 46 | 966 | |||||||||

| 旅行 | 286 | 11 | 275 | |||||||||

| A10咨询--费用分摊协议 | 53 | 39 | 14 | |||||||||

| 业务发展和投资者关系 | 381 | 195 | 186 | |||||||||

| 会计核算 | 97 | 20 | 77 | |||||||||

| 审计 | 13 | 77 | (64 | ) | ||||||||

| 其他一般事务和行政事务 | 1,107 | 144 | 963 | |||||||||

| 一般和行政支出总额 | $ | 3,590 | $ | 795 | 2,795 | |||||||

| · | 截至2022年6月30日的三个月,公司净亏损总计21,506美元(重报) ,每股基本和摊薄亏损0.21美元(重报)。相比之下,截至2021年6月30日的三个月,净亏损为1,019美元,基本和稀释后每股亏损为0.01美元。净亏损增加20,527美元(重列),主要原因是: |

| · | 非现金增加11,931美元基于股票的薪酬,其中授予联席首席执行官的总计5,000,000个RSU(每个2,500,000个RSU)分四批授予,条件是如上所述实现指定的市值目标 。经 董事会批准后,将额外授予总计1,000,000个RSU(每位联席首席执行官500,000个RSU),以实现净零碳目标及其随后的成功执行。 |

| · | (重述)在2022年第三季度,在审查基于股票的薪酬支出的计算时,公司确定了与员工和顾问签订的一些合同,这些合同包含 个以前没有入账的RSU。该公司已调整其基于股票的薪酬支出,以反映金额为1,330美元的奖励的公平 。 |

| · | G&A费用增加2,795美元,主要原因是工资和福利378美元;法律费用966美元;差旅275美元,业务发展和投资者关系186美元,以及其他963美元。 |

| · | Royalty agreement call option by $4,892. |

截至2022年6月30日的6个月与截至2021年6月30日的6个月比较

下表汇总了与截至2021年6月30日的6个月相比,导致截至2022年6月30日的6个月亏损增加的项目:

| 截至6月30日的六个月 | ||||||||||||

| 2022 | 2021 | 变化 | ||||||||||

| 重述 | ||||||||||||

| $ | $ | $ | ||||||||||

| 一般及行政费用(“G&A”) | 4,949 | 1,436 | 3,513 | |||||||||

| 基于股票的薪酬(重述) | 24,633 | 5,511 | 19,122 | |||||||||

| 应付票据的增值和利息 | 15 | 43 | (28 | ) | ||||||||

| 信贷左轮手枪和供应商的利息支出 | - | 126 | (126 | ) | ||||||||

| 外汇损失/(收益) | (827 | ) | 251 | (1,078 | ) | |||||||

| 特许权使用费协议呼叫选项 | 4,892 | - | 4,892 | |||||||||

| 折旧 | 49 | 27 | 22 | |||||||||

| 净亏损 | (33,711 | ) | (7,394 | ) | 26,317 | |||||||

一般和行政费用

| 截至6月30日的六个月 | 2022 | 2021 | 变化 | |||||||||

| 薪金和福利 | $ | 1,115 | $ | 356 | $ | 759 | ||||||

| 法律 | 1,213 | 114 | 1,099 | |||||||||

| 旅行 | 379 | 22 | 357 | |||||||||

| A10咨询--费用分摊协议 | 72 | 70 | 2 | |||||||||

| 业务发展和投资者关系 | 789 | 290 | 499 | |||||||||

| 会计核算 | 141 | 44 | 97 | |||||||||

| 审计 | 13 | 276 | (263 | ) | ||||||||

| 其他一般事务和行政事务 | 1,227 | 264 | 963 | |||||||||

| 一般和行政费用总额 | $ | 4,949 | $ | 1,436 | $ | 3,513 |

| 27

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元计,除每股金额或另有说明外, )

截至2022年6月30日的6个月,公司净亏损总计33,711美元(重报) ,每股基本和摊薄亏损为0.34美元。相比之下,截至2021年6月30日的6个月,该公司净亏损7394美元,基本和稀释后每股亏损0.09美元。净亏损增加26,317美元(重报) 主要原因是:

| · | 非现金 基于股票的薪酬的影响,其中向联席首席执行官授予的总计5,000,000个RSU(每个2,500,000个RSU)分四批授予,条件是如上所述实现指定的 市值目标。董事会批准该计划后,将额外授予总计1,000,000个RSU (每位联席CEO 500,000个RSU),以实现净零碳目标及其随后的成功执行。 |

| · | (重述)在2022年第三季度, 在审查基于股票的薪酬支出的计算时,公司确定了与员工和顾问签订的一些合同,这些合同包含以前没有计入的RSU。该公司已调整其基于股票的薪酬 费用,以反映公平的奖励金额为3,291美元。 |

| · | 特许权使用费 协议看涨期权4,892美元;G&A费用增加3,513美元,主要原因是工资 和福利759美元;法律费用1,099美元;差旅357美元、业务发展和投资者关系 499美元和其他963美元(突出显示462美元的保险费用)。 |

现金流亮点

| 截至6月30日的三个月 | ||||||||||||

| 2022 | 2021 | 变化 | ||||||||||

| $ | $ | $ | ||||||||||

| (用于)经营活动的现金 | (2,771 | ) | (1,115 | ) | (1,656 | ) | ||||||

| (用于)投资活动的现金 | (16,174 | ) | (3,622 | ) | (12,552 | ) | ||||||

| 融资活动提供的现金(用于) | 58 | (1,209 | ) | (1,267 | ) | |||||||

| 外汇占款对现金的影响 | 1,277 | (326 | ) | 1,603 | ||||||||

| 现金及现金等价物的变动 | (17,610 | ) | (6,272 | ) | (11,338 | ) | ||||||

| 现金和现金等价物--期初 | 140,895 | 46,848 | 94,097 | |||||||||

| 现金和现金等价物--期末 | 123,285 | 40,576 | 82,709 | |||||||||

| 截至6月30日的六个月 | ||||||||||||

| 2022 | 2021 | 变化 | ||||||||||

| $ | $ | $ | ||||||||||

| (用于)经营活动的现金 | (7,081 | ) | (3,314 | ) | (3,767 | ) | ||||||

| (用于)投资活动的现金 | (26,215 | ) | (5,387 | ) | (20,828 | ) | ||||||

| 融资活动提供的现金 | 2,064 | 36,287 | (34,223 | ) | ||||||||

| 外汇占款对现金的影响 | 212 | (553 | ) | 765 | ||||||||

| 现金及现金等价物的变动 | (31,020 | ) | 27,033 | (58,053 | ) | |||||||

| 现金和现金等价物--期初 | 154,305 | 13,543 | 140,762 | |||||||||

| 现金和现金等价物--期末 | 123,285 | 40,576 | 82,709 | |||||||||

截至2022年6月30日,公司手头现金为123,285美元,而截至2021年6月30日手头现金为40,576美元,这一增长主要是由于融资活动 如下:

| · | 2021年12月23日,公司以每股11.75美元的价格完成了11,634,137股普通股的非经纪私募,总收益为136,701美元。就是次发售,本公司向A10 Consulting支付了5,972美元的配售代理费,A10 Consulting是本公司从事该等非经纪私募的关联方财务顾问。 |

| · | 2021年2月12日,公司以每股4.40美元的价格完成了9,545,455股普通股的非经纪私募,总收益为42,000美元。就是次发售,本公司共支付配售代理费2,620元,并向财务顾问财团发行了562,860份普通股认购权证(行使价为每股4.40美元,可行使至2022年2月12日)。关于此次发行,A10咨询公司(A10 Consulting)作为该财团的一部分,收到了2345美元的配售代理费和532,860份认股权证。这些认股权证已于2022年2月11日行使 。 |

流动性与资本资源

公司持续监控现金流出情况 并尽可能减少所有成本,特别是一般和行政费用。

公司目前的现金使用情况是,预计将继续侧重于为项目的发展及其一般公司支出提供资金。

截至2022年6月30日,该公司拥有123,285美元的现金,而2021年12月31日的现金为154,305美元。现金减少31,020美元主要是由于经营活动使用的现金7,081美元、投资活动使用的现金26,215美元、融资活动提供的现金2,064美元以及外汇兑换对现金的影响212美元。

| 28

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元计,除每股金额或另有说明外, )

截至2022年6月30日,公司的流动负债总额为9,835美元(重列),其中包括应付账款3,470美元、工资和其他税1,007美元、租赁负债39美元、其他负债427美元(重列)以及特许权使用费协议看涨期权4,892美元。

截至2022年6月30日,公司的股东权益为180,68美元(重列),原因是股本231,356美元,贡献盈余52,538美元(重列),累计其他综合亏损2,896美元和赤字100,830美元(重列)。

由于完成了2021年12月的报价,该项目第一阶段的开发生产得到了全额资金,直到建设完成。然而,将需要进一步融资 以继续开发本公司在该项目的其他矿藏及其其他物业。请参阅“风险 因素”。

2020年8月私募

下表包括本公司在截至2022年6月30日期间使用非经纪私募所得资金的方式与本公司日期为8月13日的新闻稿中披露的情况的对账。这是, 2020.

| 收益的使用 | ||||||

| 2020年8月披露 | (as of June 30, 2022) | |||||

| 类别 | 金额 | |||||

| 发行方打算使用 | 详细的工程和前期施工 | 10,737 | ||||

| 是次发售的净收益 | 建筑储蓄账户的资金(1) | 1,507 | ||||

| 对于工程学来说, | 环境和社会可持续发展 | 2,346 | ||||

| 采购和施工 | 一般公司行政费用 | 665 | ||||

| (“工程总承包”)及 | 融资服务成本和咨询 | 107 | ||||

| 适用于一般公司 | 上市公司成本 | 70 | ||||

| 目的“。 | 销售和商务费用 | 188 | ||||

| 审计、会计和保险 | 905 | |||||

| 交易成本(经纪人和法律人员) | 1,289 | |||||

| Total $17,814 | 收益的使用总额 | $ | 17,814 | |||

| 截至目前的剩余收益 | 0 | |||||

2021年2月私募

以下图表包括本公司在2022年6月30日之前使用2021年2月非经纪定向增发所得资金的方式与本公司2月12日新闻稿中披露的情况进行了对账。这是, 2021.

| 收益的使用 | ||||||

| 2021年2月的披露 | (as of June 30, 2022) | |||||

| 类别 | 金额 | |||||

| 发行方打算使用 | ||||||

| 本次发行的净收益概述如下: | 项目扩建的可行性和发展方向 | 4,856 | ||||

| ·编写一份最终的 | 建筑储蓄账户的资金(1) | 17,251 | ||||

| 可行性研究和 | 一般公司行政费用 | 2,712 | ||||

| 准许进行第二期工程 | 融资服务成本 | 4,850 | ||||

| 格罗塔DO的发展 | 上市公司成本 | 1,092 | ||||

| 西里洛锂项目 | 销售和商务费用 | 316 | ||||

| ·进一步勘探钻探,以 | 审计、会计和保险 | 936 | ||||

| 施工 | 7,152 | |||||

| 工程计划第三期及 | 交易成本(经纪人和法律人员) | 2,835 | ||||

| ·一般企业用途。 | ||||||

| Total $42,000 | 收益的使用总额 | $ | 42,000 | |||

| 截至目前的剩余收益 | 0 | |||||

注(1):A根据公司正在进行的披露,这一金额相当于最高1,500万美元的股本贡献,以满足银行项目融资 融资机制高达60,000美元的总资金。

| 29

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(以千加元计,除每股金额或另有说明外, )

2021年12月私募

以下图表包括本公司在2022年6月30日之前使用2021年12月非经纪定向增发所得资金的方式与本公司日期为12月23日的新闻稿中披露的情况进行了核对。研发, 2021.

| 收益的使用 | ||||||

| 2021年12月披露 | (as of June 30, 2022) | |||||

| 类别 | 金额 |

|||||

| 发行方打算 使用 | ||||||

| 本次发行的净收益如下: | 项目扩建的可行性和发展 | 3,096 | ||||

| 一般 公司管理费用 | 1,559 | |||||

| • 为ITS的建设提供全额资金 | 融资 服务成本和咨询 | 742 | ||||

| 第一阶段生产、工厂和矿山 | 环境与社会可持续发展 | 1,451 | ||||

| •到 第二阶段的进一步发展 | 审计 会计和保险 | 421 | ||||

| 以及其全资拥有的Grota Do的3个 | 施工 | 15,864 | ||||

| Cirilo 项目,以及 | 交易成本 (经纪人和法务人员) | 6,297 | ||||

| • 用于一般企业用途 | ||||||

| Total $136,700 | 收益使用总额 | $ | 29,430 | |||

| 剩余的 继续到目前为止 | $ | 107,270 | ||||

| 30

西格玛锂公司

管理层的讨论与分析

截至2022年6月30日的三个月零六个月

(以千加元计,除每股金额或另有说明外, )

披露、控制和程序

本公司联席首席执行官及首席财务官(“CFO”) 负责根据加拿大证券管理人发出的多边文书52-109及经修订的1934年美国证券交易法下的规则13a-15(E)为本公司建立及维持披露控制及程序(“DC&P”)。DC&P应提供合理保证,确保公司根据证券法规提交或提交的年度文件、中期文件或其他报告中要求披露的信息在证券法规规定的时间段内得到记录、处理、汇总和报告,并包括旨在确保发行人根据证券法规提交或提交的年度文件、中期文件或其他报告中要求披露的信息累积并传达给公司管理层(包括其认证官员)的控制措施和程序,以便及时做出有关要求披露的决定。公司目前正在对其DC&P(包括相关控制)进行审查和记录,并已聘请外部顾问协助管理层 确定所有现有缺陷并确定补救计划。然而,截至2022年9月30日,由于DC&P审查工作尚未完成和妥善记录,且由于下文所述财务报告的内部控制存在重大弱点,联席首席执行官和首席财务官评估本公司DC&P的设计和运营存在重大弱点,被认为无效。

财务报告的内部控制

管理层负责建立并维持对财务报告的充分内部控制,以合理保证公司财务报告的可靠性,并根据国际财务报告准则编制综合财务报表。如上所述,公司 已聘请外部顾问审查其财务报告的内部控制,这有助于管理层确定所有 存在的缺陷并制定补救计划。由于内部控制审查工作尚未完成,控制措施也没有记录在案,也没有得到适当的正式化,管理层得出结论,截至2022年9月30日,其内部财务报告控制存在重大薄弱环节,管理层认为这些控制措施无效。

重大缺陷是财务报告的缺陷或缺陷的组合,使得公司年度或中期财务报表的重大错报有合理的可能性无法及时防止或发现。

管理层已发现以下材料 弱点:

| § | 没有足够数量的训练有素的财务报告和会计人员,具备适当的技能和知识,并承担与财务报告的设计、执行和运作效力有关的责任和问责,从而造成控制环境无效。 |

| § | 上述人员数量不足 导致了识别重大错报的所有相关风险并评估相关风险对财务报告的影响所必需的无效风险评估过程及 |

| § | 无效的信息和沟通流程,以确保控制活动中使用的信息的相关性、及时性和质量,特别是与公司签订的新雇佣(和咨询)合同的法律和会计之间的沟通。 |

由于上述原因, 公司在所有过程级控制和财务报告控制的设计、实施和运行方面的控制活动无效。这导致了与基于股份的薪酬未被及时发现以及超过90万美元重要性门槛有关的错误陈述,这需要重述。具体地说,在2022年第三季度,发现了一些合同中的基于股份的薪酬奖励,而本公司的控制未能发现并适当地对其进行说明 。

由于缺乏对确认以股份为基础的薪酬的时间的适当控制,因此需要重新列报截至2022年6月30日和2022年3月31日的季度的中期财务报表。这些重大弱点也造成了一种合理的可能性,即公司年度或中期财务报表的重大错报 将无法得到及时防止或发现。

尽管存在这些重大弱点,但管理层得出结论,截至2022年9月30日的三个月和九个月的综合财务报表在所有重大方面都公平地反映了公司的财务状况。

本公司正努力弥补这些重大弱点,并正采取措施加强对财务报告的内部控制,方法是继续聘用具备所需技术知识和技能的、具备适当技能的财务和会计人员。有了额外的 技术人员,公司正在采取措施,通过实施适当的职责分工、会计政策和控制的正规化以及为复杂的会计交易保留适当的专业知识来补救这些重大弱点。 在这些步骤完成并有效运行了足够长的一段时间后,公司才能完全补救这些控制缺陷。

该公司在第三季度完成了以下补救措施 :

| § | 公司聘请了在内部控制实施方面有专长的外部专业服务提供商,以协助制定和记录与财务报告内部控制有关的以下工作流程,以符合修订后的《2002年萨班斯-奥克斯利法案》(SOX)的要求:(I)确定和记录财务报告内部控制的风险和文件;(Ii)设立项目管理办公室,管理控制缺陷和补救计划;(Iii)制定结构化政策和程序;(Iv)在补救后测试内部控制的设计和运作; 和(V)支持培训内容的开发和在公司范围内举办培训课程。 |

| 31

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个零六个月

(以千加元计,除每股金额或另有说明外, )

| § | 公司已记录了SOX合规计划,并完成了实体级别控制的评估,目前正在进行补救,主要包括记录控制和正式的审查和批准程序。公司评估记录在作为SOX合规文档一部分的实体级别风险和控制矩阵中。 |

| § | 本公司已聘请 外部会计专家审查公认会计准则的应用情况,并记录其会计控制 并协助改进财务报表结算流程,包括协助审查截至2022年9月30日的第三季度的财务报表。2022年第三季度,该公司制定并批准了SOX合规计划,旨在部署必要的补救措施,以建立对财务报告的有效内部控制。作为补救 和改善所有重要客户的内部控制(包括基于股份的薪酬)的一部分,公司正在 审查对每个重要客户的每个基本主张的控制,以确保 与其持续的SOX合规工作相关的适当控制措施到位、记录和测试。 |

| § | 本公司已聘请了一名外部信息技术专家,以协助改进信息技术治理和实施信息技术总控,并监督其管理和会计系统向升级的信息技术环境的迁移。 |

| § | 该公司聘请了一家外部供应商将其企业资源规划外包给SAP Business One System(“Business One System”),包括其巴西子公司和加拿大子公司。本公司聘请了外部供应商b2Finance,这是一家独立的会计和企业资源规划系统咨询公司,自2022年4月以来专门实施SAP会计系统来实施Business One系统。 巴西子公司的Business One系统预计将在2022年第四季度达到“稳定水平”,因为它于2022年9月投入使用。管理层预计Business One系统也将在2022年第四季度为其加拿大实体运行。 |

| · | 业务一号系统的实施将使公司财务部门实现更高水平的自动化,包括支持会计、业务流程和内部控制程序的实施。 |

除上述事项外,自2022年7月1日起至2022年9月30日止期间,本公司的财务报告内部控制并无发生重大影响或可能会对本公司财务报告内部控制产生重大影响的变动。

管理层将继续审查公司内部控制环境的整体设计和运作,以及政策和程序,并对其进行必要的 更改,以提高财务报告内部控制的整体有效性。在适用的控制措施运行足够长的时间且管理层通过测试得出结论认为这些控制措施正在有效运行之前,不会认为这些重大缺陷已得到补救。公司正在采取补救措施,但补救过程可能无法在本财年完成。

关联方交易

本公司的关联方包括:

| 关联方 方 | 关系的性质 | |

| A10集团 | A10集团由A10 Serviços(“A10咨询”)和A10 Invstientos Ltd.组成。这两家公司分别由公司的董事马塞洛·派瓦和联席首席执行官安娜·卡布拉尔-加德纳控制和间接控制。 | |

| 米亚兹加 | Miazga Participaçóes S.A是一家土地管理公司,该公司的两位联席首席执行官安娜·卡布拉尔·加德纳和卡尔文·加德纳间接拥有经济利益。 | |

| 阿奎亚纳 | Arqueana Empreendimentos e Participaçóes S.A.是一家土地管理公司,该公司的两位联席首席执行官安娜·卡布拉尔·加德纳和卡尔文·加德纳间接拥有经济利益。 |

(A)与关联方的交易:

关联方交易按本公司与关联方约定的交易汇兑金额计入 。所有关联方交易均经本公司独立董事审核 及批准。

成本分摊协议(“CSA”): 公司与A10咨询公司签订了CSA协议,根据该协议,A10咨询公司将100%报销分配给公司的借调人员,包括法律、财务和业务发展人员以及50%的共享秘书行政人员。除了少数正在逐步淘汰的职位外,这些职位中的许多现在都由公司的全职员工填补。

租赁协议:该公司与Miazga和Arqueana有通行权协议。这些租约的一部分被预付的土地租约抵消。

| 32

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个零六个月

(以千加元计,除每股金额或另有说明外, )

应付票据:公司于2022年3月向Arqueana全额偿还了325美元。应付给Arqueana的票据与本公司与Arqueana签订的日期为2017年12月12日的换股协议有关。

(B)与关联方的未清余额和费用:

| 截至 June 30, 2022 | 三 个月 已结束 June 30, 2022 | 截至 2021年12月31日 | 六 个月 已结束 June 30, 2021 | |||||||||||||||||||||

| Pre- 付款 | 帐目 应付/ 债务 | 费用/ 付款 | Pre- 付款 | 帐目 应付/ 债务 | 费用/ 付款 | |||||||||||||||||||

| $ | $ | $ | $ | $ | $ | |||||||||||||||||||

| A10咨询 | ||||||||||||||||||||||||

| 环孢素A | - | - | 45 | - | - | 74 | ||||||||||||||||||

| 循环信贷安排(1) | - | - | - | - | - | -1,306 | ||||||||||||||||||

| 佣金费用(2) | - | - | - | - | - | 2,345 | ||||||||||||||||||

| 认股权证(3) | - | - | - | - | - | 827 | ||||||||||||||||||

| 米亚兹加 | ||||||||||||||||||||||||

| 租赁协议 | - | 80 | 33 | - | 82 | 24 | ||||||||||||||||||

| 预付土地租赁抵销 | 116 | - | 104 | - | 6 | |||||||||||||||||||

| 阿奎亚纳 | ||||||||||||||||||||||||

| 租赁协议 | - | 173 | 17 | - | 168 | 12 | ||||||||||||||||||

| 应付票据 | - | - | 270 | - | 270 | 1,924 | ||||||||||||||||||

(1)于2022年,本公司并无支付任何与循环信贷安排有关的款项。上一次交易发生在2021年。

(2) 本公司并无支付任何与本公司与A10咨询公司于2022年达成的佣金有关的款项。

(3) 本公司于2022年并无就本公司就2021年2月非经纪私募发行的认购权证支付任何款项 。认股权证于2022年2月11日行使。

风险因素

本公司在任何给定时间都会受到许多风险因素的影响(其中许多风险因素是其无法控制的),这些因素可能对其业务、财务状况、运营业绩、现金流、获得融资的能力和前景以及普通股的交易价格产生重大不利影响。以下是公司管理层认为最重要的风险因素。下面描述的风险不是对所有风险的详尽描述 。

资源开发的相关风险

项目的发展

本公司的业务策略在很大程度上有赖于将该项目发展为商业上可行的采矿业务。矿藏是否具有商业可行性取决于众多因素,包括:(I)矿藏的特殊属性,例如矿藏的大小、品位和靠近基础设施; (Ii)高度波动的大宗商品价格;以及(Iii)政府法规,包括与价格、税收、特许权使用费、土地保有权、土地使用、矿物进出口、环境保护以及资本和运营成本要求有关的法规。本项目的发展受制于本公司获得必要的资金和其他资源,同时也面临许多开发和运营风险。因此,不能保证本公司会将该项目开发为商业采矿业务。

市场价格

锂不像贱金属和贵金属那样是一种交易商品。销售协议是在个人和私下的基础上与最终用户或中间商谈判的。此外,锂化合物的生产商数量有限,这些现有生产商可能会试图通过提高产能和降低销售价格来阻止新来者 进入供应链。其他因素,如以锂为基础的终端产品(如氢氧化锂)的供需情况、替代能源的定价特点、工业中断和实际锂市场销售价格,可能会对锂的市场价格产生不利影响,因此使 项目变得不经济。不能保证这样的价格会保持在目前的水平,也不能保证这样的价格会改善。

| 33

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个零六个月

(以千加元计,除每股金额或另有说明外, )

锂离子电池市场的增长

本公司的成功和我们发展锂业务的能力在很大程度上取决于电动汽车和其他大型电池所采用的锂离子电池。电动汽车和其他大规格电池的市场份额目前有限,不能保证它会进一步发展 (或者这个市场的发展速度,如果有的话)。倘若该等市场未按本公司预期的方式或时间表发展,锂产品市场的长期增长将受到不利影响,这将抑制项目的发展潜力及其潜在的商业可行性。

与技术变化相关的风险

锂及其衍生物是某些工业应用的首选原材料,例如可充电电池和液晶显示器(LCD)。许多材料和 技术正在研究和开发中,目标是使电池更轻、更高效、更快充电和更便宜。 其中一些技术可能会成功,可能会对个人电子产品、电动 和混合动力汽车和其他应用中的锂电池需求产生不利影响。该公司无法预测哪些新技术最终可能被证明在商业上是可行的,以及在什么时间范围内。此外,随着全球大宗商品价格的变化,此类产品的替代品可能会变得更具经济吸引力。上述事件中的任何一项都可能对锂的需求和市场价格产生不利影响,从而对本公司发现的任何矿藏的开采以及减少或消除其确定的任何储量的经济可行性造成重大不利影响。

锂市场上的竞争

近年来,新的和现有的竞争对手 增加了氢氧化锂和碳酸锂的供应,这影响了其价格。进一步增产可能会对价格产生负面影响。有关现有和潜在竞争对手正在开发的新氢氧化锂产能扩建项目的状况的信息有限,因此,本公司无法对可能进入市场的新进入者的产能 及其投产日期做出准确预测。若该等潜在项目于短期内完成,则可能对市场锂价格造成不利影响,从而对开采本公司发现的任何矿化及减少或消除其确定的任何储量的经济可行性造成重大不利影响。

实现和管理增长

项目正处于开发阶段,随着项目过渡到更高级的开发和运营阶段, 将需要大量增加技术人员和运营支持。公司从开发到商业运营的成功进展将取决于许多因素,包括管理层管理这一过渡的能力、营运资金的可用性以及招聘和培训更多合格人员的能力(以及在适当情况下利用合格人员聘用第三方承包商的能力)。

与在巴西经营有关的风险

在巴西这样的新兴市场的投资通常比在更成熟的市场经济中的投资风险更大,因为发展中国家的经济体更容易受到国内和国际事态发展造成的不稳定的影响,并使公司面临与当前和不断变化的政治和社会经济状况相关的风险。巴西采矿、投资或其他适用政策的变化或政治态度的转变可能会对公司的运营或盈利产生不利影响 并可能影响公司为持续支出提供资金的能力。无论公司财产的经济可行性如何,这些超出公司控制范围的政治变化可能会产生实质性影响,阻止或限制(或对项目的部分或全部矿藏)开采的财务结果。

巴西经济的特点是巴西联邦政府经常进行干预,有时还会进行实质性干预,经常修改旨在影响巴西经济的货币、信贷和其他政策。巴西政府控制通胀和实施其他政策变化的行动涉及工资和价格控制、改变现有税收或实施新的税收和基本利率波动 。巴西联邦政府采取的有关经济的行动可能会对巴西公司或拥有巴西资产的公司产生重要影响,并对巴西产品的市场状况和海外竞争力产生重要影响。此外,巴西州和地方政府在影响运营的劳工和其他法律方面采取的行动可能会对公司产生影响 。

| 34

Sigma 锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(除每股金额或另有说明外,以千加元为单位)

该公司的财务状况和未来任何业务的结果也可能受到以下任何情况的重大不利影响,以及巴西联邦政府对此采取的行动或没有采取行动:

| · | 货币 贬值和其他汇率变动 |

| · | monetary policies |

| · | inflation rate fluctuations |

| · | economic and social instability |

| · | environmental regulation |

| · | 能源短缺或能源价格变化 |

| · | interest rates |

| · | 第三方矿产项目的灾难 |

| · | corruption or political scandal |

| · | 汇率管制和境外汇款限制 |

| · | 国内资本和借贷市场的流动性 |

| · | 税收政策,包括国际税收条约 |

| · | 巴西境内或影响巴西的其他政治、外交、社会和经济政策或事态发展 |

巴西联邦政府未来是否会实施影响这些或其他因素的政策或法规变化的不确定性 可能会加剧巴西经济的不确定性,并加剧巴西公司或拥有巴西资产的公司发行的证券的市场价值的波动性。

巴西政府 经常修改税法、税务条约和其他法规,包括修改税率。任何此类变化,以及此类税收法律法规解释的变化,都可能导致公司整体税收负担增加 ,从而对其盈利能力产生负面影响。此外,巴西下一届总统选举将于2022年举行,公司 承认,政府的任何变动都可能导致法规的变化,这可能会对项目或公司产生负面影响。 然而,公司指出,没有迹象表明2022年总统选举的任何竞争者 有意从这个意义上改变当前的政策和法规。

政治不稳定 或政府政策的变化(可能是任意的)可能导致影响资产所有权、采矿活动、税收、汇率、环境法规和劳动关系的法律的变化。这可能会影响本公司以目前预期的方式就现有及未来物业进行 勘探及开发活动的能力,以及其 继续勘探、开发及营运其拥有权益或迄今已取得 勘探及开发权的物业的能力。不能排除未来政府可能采取截然不同的政策的可能性。

巴西的长期外币和本币债务被评为次级投资级。巴西的评级或展望未来可能会被各评级机构进一步下调 或列入观察名单。下调巴西主权信用评级可能会限制公司获得融资的渠道,并/或提高公司的融资成本。下调巴西主权信用评级还可能提高投资者对在巴西开展业务的风险的看法。

这些和其他 巴西经济和政府政策的未来发展可能会对公司产生重大不利影响。

巴西的通货膨胀,以及巴西政府打击通货膨胀的措施,可能会对巴西经济产生重大负面影响,从而对公司的财务状况和经营业绩产生重大负面影响

过去,高通胀水平对巴西的经济和金融市场以及政府创造刺激或保持经济增长的条件的能力产生了不利影响。此外,政府抑制通胀的措施和对未来可能采取的政府措施的猜测导致了巴西通胀的负面经济影响,并造成了普遍的经济不确定性 。作为这些措施的一部分,巴西政府有时会维持限制性的货币政策和高利率,这限制了信贷的可获得性和经济增长。巴西未来可能会经历高水平的通胀。通胀压力可能会削弱投资者对巴西的信心,并导致政府进一步干预经济,包括加息 ,限制关税调整以抵消通胀,干预外汇市场以及调整或固定币值的行动,这可能会引发或加剧通胀上升,从而对公司产生不利影响。 在通胀环境中,未收回的应收账款以及未收回的应收账款的价值迅速下降。 如果巴西未来经历高通胀,并实施价格管制,这可能会对公司的运营结果或财务状况产生不利影响。

| 35

Sigma 锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(除每股金额或另有说明外,以千加元为单位)

巴西的腐败和反腐败,反贿赂和反洗钱法

由于腐败和贿赂指控以及对某些高级政客的调查 ,巴西市场历来经历了高度的波动性 ,其中包括国会议员和巴西一些主要国有和私营公司的高管和董事 。此外,某些关于巴西腐败或腐败指控的媒体帖子和报道可能会对巴西公司的公众形象和声誉产生不利影响,并可能对普通股的交易价格产生不利影响。公司的价值和股价也可能受到其他人的非法活动、腐败或索赔的不利影响,即使这些指控是毫无根据的, 涉及公司的非法活动。

本公司受包括加拿大和巴西在内的不同司法管辖区的反腐败、反贿赂和反洗钱法律法规的 约束。此外,它还受到经济制裁法规的限制,这些法规限制与某些受制裁国家、个人和实体的交易。不能保证公司的内部政策足以防止或发现员工、董事、高级管理人员、合作伙伴、代理和服务提供商的所有不适当的行为、欺诈或违反法律、法规和要求的行为,也不能保证任何此等人员不会采取违反公司政策和程序的行动。任何违反反贿赂和反腐败法律或制裁法规的行为都可能对公司的业务、声誉、未来任何运营和财务状况的结果 产生重大不利影响。

本公司 尚未购买任何“政治风险”保险,目前也没有购买计划。

巴西与房地产所有权有关的腐败和欺诈

根据巴西法律,不动产所有权通常通过转让契据转让,然后在相应的不动产记录下在适当的不动产登记处登记。在巴西,房地产所有权存在不确定性、腐败和欺诈,主要是在农村地区。在某些情况下,房地产登记处可能会登记有错误的地契,包括重复和/或欺诈的条目,因此,地契挑战经常发生,导致司法行动。财产 所有权纠纷在巴西经常发生,因此,尽管采矿权的所有权与土地的所有权是分开的,但存在错误、欺诈或挑战可能对公司的运营能力产生不利影响的风险。

政府和监管要求

本公司的活动需要政府批准和许可。任何需要此类批准但尚未获得批准的情况下,公司可能会被限制或禁止进行计划中的勘探、开发或经营活动。 如果不遵守适用的法律、法规和许可要求,可能会导致执法行动,包括监管或司法当局发布的导致开发或运营停止或缩减的命令,并可能包括需要资本支出、安装额外设备或其他补救行动的纠正措施。从事采矿作业的各方可能被要求赔偿因采矿活动而遭受损失或损害的人,并可能对违反适用法律或法规的行为承担民事或刑事罚款或处罚责任。修订现行法律、法规和许可要求,或更严格地实施现有法律,可能会对公司产生重大不利影响,并导致资本支出或生产成本增加,生产物业的生产水平降低,或要求放弃或推迟项目的开发。

在巴西,ANM规范勘探、开发和采矿作业的进行。ANM要求:(I)支付勘探授权的某些费用(称为每公顷年费),(Ii)向联邦政府支付采矿特许权的某些特许权使用费(称为矿产资源开发的经济补偿- “cfem”),以及(Ii)如果地表权利不是由矿业权持有人持有,则向土地所有者支付特许权使用费。巴西一些州的某些矿物的转让和商业化也每月收取检查费。与勘探授权和采矿特许权有关的特许权使用费、税费和费用可能会在未来发生变化或大幅增加。

在巴西,如果 未能证明至少一年的勘探授权所涵盖的技术和经济上可行的矿藏的存在,可能会导致授权被要求退还给联邦政府。然后,联邦政府可以将勘探授权授予可能在该地区进行其他矿产勘探活动的其他各方。此外,由于管理矿业权的法律法规发生变化,可能不会授予采矿特许权和勘探授权 。因此,光复要求、矿业权的丧失或无法续签特许权、授权、许可证和许可证可能对本公司产生重大不利影响。

| 36

Sigma 锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(除每股金额或另有说明外,以千加元为单位)

涉及巴西其他矿业公司的尾矿坝故障 ,以及由此造成的生命损失和破坏,已导致(并可能在未来导致)所有矿业公司的需求增加、许可延迟和其他重大后果,即使项目或公司的开发和运营方法与其他公司和项目有显著不同 。

适用于巴西采矿业的监管框架可能会有进一步的变化,这可能会导致公司的业务和活动受到限制,包括与一些现有矿业权有关的限制,以及费用的增加,特别是采矿 特许权使用费、税费和费用。

本公司的运营还受巴西有关使用和开发矿产以及外国投资者或外国控制下的巴西公司收购或使用农村财产的法规以及巴西其他各种监管框架的约束。

环境监管

运营的所有阶段都要遵守巴西联邦、州和市政层面的众多环境法律法规,包括与特别保护区、空气排放、废水排放和使用、制造、搬运、运输、储存、废物和有害物质的处理和补救有关的法律法规。可能存在本公司目前未知的环境危害 可能是项目以前的业主或运营者造成的。如果发生事故或暴露在危险材料中, 可能会发生环境破坏,并触发修复环境状况的义务,这可能会导致巨大的 成本。这种损害的受害者或法律授权的任何人(如检察官办公室、基金会、国家机构、国有公司和从事环境保护的协会)不是被迫在同一程序中起诉所有污染者,而是受害方可以选择只起诉其中一个污染者以补偿损害。

环境责任可以在民事、行政和刑事法院提起诉讼,适用行政、民事和刑事制裁, 除了有义务纠正造成的损害外。在一项诉讼中没有定罪或作出赔偿责任裁决并不一定排除在其他诉讼中认定赔偿责任。因此,对于环境合规问题, 可能会出现运营意外中断、罚款或罚款,以及第三方就财产损坏或人身伤害或补救或其他费用提出的索赔,这可能会对公司的运营产生重大不利影响。市、州和联邦政府未来可能会修订和实施更严格的环境法规。不能保证环境法规 不会对开发或运营产生不利影响,对不遵守的罚款和处罚增加,对拟议项目的环境评估更加严格,公司及其高管、董事和员工的责任更高。 遵守政府法规变化的成本可能会降低运营的盈利能力。

气候变化方面的考虑

气候变化 越来越被视为社会和社区广泛关注的问题。利益攸关方可能会增加减排要求,并呼吁矿业公司更好地管理它们对气候相关资源的消耗。实际气候变化事件,以及旨在减少气候变化影响的更严格法规的趋势,可能会影响公司寻求未来机会或维持现有业务的决定,这可能会对其业务和未来运营产生不利影响。公司不能保证缓解气候变化风险的努力将是有效的,气候变化的实际风险不会对其运营和盈利产生不利影响。

没有生产经验

公司在矿山、加工厂和相关基础设施的建设和运营方面没有任何经验,因为它以前没有参与过采矿项目的开发。虽然公司的某些高级管理人员、董事和顾问具有此类经验,但公司本身并没有任何将采矿项目投入生产的经验。因此,评估该公司的前景更加困难,而且该公司未来的成功也比拥有更成熟的矿山开发历史更不确定 。

| 37

Sigma 锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(除每股金额或另有说明外,以千加元为单位)

与未来产量估计相关的不确定性

公司已 为该项目准备了未来产量的估计和预测。任何这样的信息都是前瞻性的,不能保证会实现这样的估计。这些估计是基于现有的采矿计划和其他假设,这些假设会随时间而变化。由于各种原因,本公司的实际产量可能与估计的大不相同,包括:实际开采的矿石与对品位、吨位、贫化程度和冶金及其他特性的估计相差 ;对采矿计划的修订;不寻常或意想不到的矿体形成;与采矿有关的风险和危害;自然现象,如恶劣天气条件、可用水、 洪水和地震活动;以及意外的劳动力短缺、罢工、当地社区反对或封锁。该项目的经济分析在一定程度上是基于至少达到预期的最低运营和生产水平。

延误和建设成本超支

在新的采矿作业中,在建设、开发和矿山启动过程中,经常会遇到意外的成本和成本超支、问题和延误。许多因素可能导致此类延误或成本超支,其中包括(除其他外)允许延误、工程定价上升、不断变化的工程和设计要求、承包商的业绩、劳动力中断、不利天气条件 以及获得融资方面的挑战。即使实现了商业化生产,设备和设施也可能由于设计或制造缺陷而无法按计划运行 ,这些缺陷可能不在保修范围内。保修期过后,设备可能发生机械故障,从而导致生产损失和维修成本。任何延误或成本超支都可能对公司为所需支出提供全额资金的能力产生不利影响,或者可能要求公司考虑吸引力较低的融资解决方案 。因此,该公司的活动可能不会导致其矿产(包括该项目)的有利可图的采矿业务。

资本和运营成本估算

资本成本、 运营成本、生产和经济回报以及其他估计可能与当前估计的预期大不相同,并且不能保证实际资本、运营和其他成本不会高于目前的预期。实际成本和收入可能因各种原因而与估计值不同,这些原因包括(除其他外):缺乏可用的资源或必要的设备;意外的施工或运营问题;实现的锂价格较低;施工计划的修订;与矿产生产相关的风险和危害;自然现象;洪水;意外的劳动力短缺或罢工;普遍的通胀压力;以及利息和货币汇率。

操作风险

本公司的业务受到通常与勘探、开发和运营矿产 资产相关的所有风险。矿产勘探开发涉及高度风险性。运营可能受到以下因素的影响:许可 法规和要求、天气、环境因素、不可预见的技术困难、异常或意外的地质构造、 工作中断、火灾、停电、由于设备故障或故障导致的停机、意外的维护和更换费用、 人为错误、劳资纠纷、洪水、爆炸、危险物质释放、尾矿库故障、塌方、山体滑坡、 地震以及无法获得或适当维护足够的机械、设备或劳动力。该公司预计将依靠 第三方拥有的基础设施来开发和运营其项目,如电力、公用事业和交通基础设施。 如果该基础设施在没有足够替换或替代方案的情况下发生故障,可能会对公司产生重大影响。

保险风险

在矿产资源的勘探、开发和生产过程中,可能会发生某些风险(特别是与运营和环境事件有关的风险)。尽管本公司提供保险以防范与其业务相关的某些风险,但保险 可能无法针对所有此类风险提供保险,或者此类保险的成本可能不经济。本公司亦可因其他原因选择NOT 购买保险。如果出现此类负债,可能会降低或消除任何未来的盈利能力,并导致成本增加和公司价值下降。本公司根据行业标准 维持责任保险,然而,此类风险的性质是负债可能超过保单限额,且本公司可能产生重大成本,可能对其业务、运营结果和财务状况产生重大不利影响。 未投保和投保不足负债造成的损失有可能对公司的财务状况和前景产生重大影响。

| 38

Sigma 锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(除每股金额或另有说明外,以千加元为单位)

矿业权

不能 保证本公司的财产、矿产所有权权益,或该等所有权权益最终会得到保障。不能保证适用政府不会撤销或大幅改变适用勘探和采矿授权的条件,也不能保证此类勘探和采矿授权不会受到第三方的质疑或指责。公司的财产权益也可能受到之前未登记的协议或转让或其他土地要求的影响,所有权可能受到未发现的缺陷和不利法律法规的影响 。

公司不能 保证其物业的所有权不会受到挑战。对本公司的 矿物主张的准确面积和位置的挑战如果成功,可能导致本公司无法开发其矿产或无法执行其对其矿产的权利。

虽然本公司 拥有上述第一生产阶段的地表权(“Servidão Minory”),但不能保证本公司将在第二阶段或其后取得该等权利。

竞争激烈的行业

采矿业在其所有阶段都具有竞争力,需要大量资本以及技术和运营资源。对采矿设备、供应品和合格服务提供商的竞争也很激烈,特别是在巴西,那里的采矿人员需求很高,但却供不应求。如果无法在巴西境内以符合成本效益的价格获得合格的专业知识,公司可能需要在巴西境外采购这些服务,这可能导致获得工作许可的额外延误和更高的成本,尤其是在新冠肺炎疫情期间。由于勘探相关的高成本、分析项目潜力所需的专业知识以及开发矿山所需的资本,拥有大量资源的大型公司可能具有相对于公司的竞争优势。该公司面临着来自其他矿业公司的激烈竞争,其中一些公司拥有更多的财务资源、运营经验和技术能力。由于这项竞争,本公司可能无法按其认为可接受的条款维持或收购融资、人员、技术资源或具吸引力的采矿物业。

健康和安全风险

矿产勘探、开发和生产业务存在与工人和周围人群的健康和安全相关的固有责任风险,包括政府下令补救不安全条件的风险,违反健康和安全法律、许可证、许可证和其他批准的可能处罚,以及潜在的民事责任。遵守健康和安全法律(以及未来的任何变化) 以及许可证、许可证和其他审批的要求对公司的业务仍具有重要意义,并且在项目开发和运营的所有阶段仍将是重要的。本公司可能成为政府命令、调查、调查或与健康和安全事项有关的其他诉讼程序(包括民事索赔)的对象。采矿业与许多其他采掘自然资源行业一样,由于可能导致重伤或死亡的事故而受到潜在风险和责任的影响。 此类事故的影响可能会影响运营的盈利能力,可能导致罚款、处罚或其他起诉, 导致运营中断,导致执照被吊销,影响公司的声誉及其获得更多许可证的能力,破坏社区关系,并降低公司作为雇主的吸引力。任何此类事件的发生,或对健康和安全法律、执照、许可证或其他批准的任何更改、增加或更严格的执行,都可能对开发或运营产生重大影响,并导致额外的物质支出。因此,不能 保证与当前已知或未知事项相关的其他工人的健康和安全问题不会需要意外支出,或导致罚款, 对其业务和运营有重大影响的处罚或其他后果(包括经营变更)。

矿产资源和矿产储量估算

本公司的矿产资源和矿产储量估计仅为估计。不能保证确实会实现任何特定水平的矿物回收,也不能保证已确定的矿产资源或储量是否会有利可图地开采或加工。 此外,最终可能开采的矿化品位可能与钻探结果显示的不同,这种差异 可能是实质性的。就其性质而言,矿产资源和矿产储量估计是不准确的,在一定程度上依赖于对钻探结果的分析和最终可能被证明是不准确的统计推断。这些估计的矿产资源和储量不应被解释为对某些商业可行性或未来任何业务的盈利能力的保证。 请投资者不要过度依赖这些估计。

| 39

Sigma 锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(除每股金额或另有说明外,以千加元为单位)

矿产资源 不是矿产储量,其经济开采的可行性和前景存在较大程度的不确定性。矿产 不属于矿产储量的资源不具有经济可行性。属于推断类别的矿产资源风险更大。推断矿产资源是指矿产资源的一部分,其数量、品位或质量是根据有限的地质证据和采样进行估计的。地质证据足以暗示但不能证实地质和等级或质量的连续性。推断矿产资源的置信度低于适用于任何其他矿产资源类别的置信度 。合理地预期,随着勘探的继续,大部分推断矿产资源可升级为指示矿产资源 。然而,推断矿产资源量的估计可能会受到环境、许可、法律、所有权、税收、社会政治、营销或其他相关问题的重大影响。

与第二矿有关的PEA属初步性质,包括被认为在地质上太具投机性的推断矿产资源 ,因此无法应用经济因素将其归类为矿产储量,而PEA能否实现并不确定。本公司尚未就巴雷罗矿藏作出生产决定。二矿矿产资源的经济可行性尚未得到论证。本公司预期将评估初步可行性研究及可行性研究的结果,然后才就第二个矿山作出生产决定。

社区关系

该公司与东道国社区的关系对于确保其现有业务的成功以及新业务的建设和发展至关重要。由于最近与其他公司发生的事件,公众越来越关注采矿活动对环境和东道国社区的影响。与人权、土著权利和环境保护相关的不断变化的期望可能会导致反对公司当前和未来的运营 或项目的进一步发展。此类反对可以通过法律或行政程序进行,也可以在公开场合表达,如抗议、路障或其他形式的反对本公司活动,并可能对本公司的声誉和运营产生负面影响 。

上述任何集团对公司运营的反对可能需要修改或阻止公司项目的运营或开发,或可能要求公司与这些集团或地方政府就公司项目达成协议,在某些情况下会导致成本增加和公司项目的推进受到相当大的延误。此外,对公司、其业务或采掘业不利的宣传通常可能会对公司产生不利影响,并可能影响与公司运营所在社区和其他利益相关者的关系。虽然公司 致力于以对社会负责的方式运营,但不能保证其在这方面的努力将缓解 这一潜在风险。

该项目亦可能受到与各社区利益相关者关系的影响,而本公司开发相关矿业资产的能力仍可能 受到该等社区关系的不可预见结果的影响。

交易对手风险

本公司面临各种交易对手风险,包括但不限于:(I)持有本公司现金和短期投资的金融机构;(Ii)预期应向本公司支付款项的公司;(Iii)受聘于项目开发的第三方承包商;(Iv)本公司的保险公司;和(V)本公司的贷款人。 本公司寻求通过与高信用质量的交易对手达成业务安排,限制对每个交易对手的风险敞口,并全面监控交易对手的财务状况,来限制交易对手的风险。与多个交易对手开展业务有关的风险,包括违约或以其他方式违反本公司与这些交易对手签订的任何协议,可能会影响本公司的运营和财务状况。

外国子公司

该公司通过子公司开展业务,包括位于巴西的一家外国子公司。因此,对母公司和这些实体之间或这些实体之间的现金或其他资产转移的任何限制,都可能限制本公司有效地为其运营提供资金的能力。任何此类限制,或认为此类限制现在或将来可能存在的看法,都可能 损害公司的估值和股价。

| 40

Sigma 锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(除每股金额或另有说明外,以千加元为单位)

对咨询公司专业知识的依赖

本公司一直依赖并预计将继续依赖顾问和其他人提供矿产勘探和开采专业知识。公司 相信这些顾问是称职的,他们的工作符合国际公认的行业标准。 但是,如果这些顾问的工作最终被发现在任何实质性方面不正确或不充分,公司 在开发其物业时可能会遇到延误或成本增加。

与公司业务和证券相关的风险

公共卫生危机

本公司面临着与流行病相关的风险,如2019年12月在湖北省武汉市爆发的新冠肺炎疫情,以及中国的疫情,并已蔓延到加拿大、美国、巴西等全球其他国家,可能会 严重扰乱本公司的运营,并可能对其业务和财务状况产生实质性的不利影响。新冠肺炎对公司业务(包括运营和证券市场)的全面影响将取决于 高度不确定的未来发展,并将取决于公司可能无法准确预测的许多不断变化的因素或资产,包括但不限于持续时间、严重程度、获得批准的疫苗的供应情况和完成全球疫苗分销计划的时间,以及政府、企业和个人为应对疫情而采取的持续行动 。此外,新冠肺炎的实际存在并有可能继续或蔓延,尤其是在巴西,可能会对公司的业务产生实质性的不利影响,包括但不限于对公司运营所在的地区经济体的影响、员工健康、劳动力生产率、保险费增加和医疗成本、公司人员和公司各种服务提供商人员的旅行限制、检疫、行业专家和人员的可用性以及其他将取决于公司无法控制的未来发展的因素。全部或部分可能对公司的业务、财务状况和股价产生重大不利影响。

政府遏制新冠肺炎传播的努力也可能导致公司业务暂时或长期暂停或关闭。 鉴于新冠肺炎疫情的持续演变及其全球影响带来的不可预见的情况,无法保证公司未来的应对和业务连续性计划将继续有效地控制疫情, 情况的变化可能会对公司的业务、财务状况和/或运营结果造成重大不利影响 。各国政府目前实施的进出巴西的旅行限制,以及在此期间实施的隔离、隔离和物理距离要求,可能会影响劳动力的流动性。此外,公司实施的保护措施可能导致运营成本上升,再加上劳动力生产率下降、产量下降,在某些情况下还会暂时停止采矿开发,这可能会对公司的业务和财务状况产生重大不利影响。

此外,疫情造成了全球性的健康危机,对经济和金融市场造成了不利影响,导致全球经济低迷,影响了锂市场,因此对锂矿业公司造成了负面影响。

乌克兰当前的军事冲突

乌克兰的军事冲突可能导致全球市场波动加剧,通货膨胀加剧,大宗商品市场动荡。最近,作为对俄罗斯在乌克兰的军事行动的回应,几个国家(包括加拿大、美国和某些盟国) 实施了经济制裁和出口管制措施,并可能在未来实施额外的制裁或出口管制措施, 这些措施已经并可能在未来导致严重或完全限制涉及俄罗斯、乌克兰某些地区和/或特定实体和个人的出口和其他商业和商业交易。虽然本公司与俄罗斯或乌克兰没有任何 直接风险敞口或联系,但由于军事冲突是一个迅速发展的局势, 不确定此类事件和任何相关的经济制裁将如何影响全球经济和大宗商品市场。任何与此有关的负面发展 都可能对本公司的业务、运营或财务状况产生重大不利影响。

| 41

Sigma 锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(除每股金额或另有说明外,以千加元为单位)

实现盈利和产生正现金流的风险

公司有经营亏损的历史 ,在公司执行目前的业务计划以进一步发展和扩大业务的同时,预计未来将产生持续的经营亏损和负现金流。为了快速发展和扩大业务,公司进行了大量的前期投资。该公司目前正在发生与其运营相关的支出,导致运营产生了负运营现金流。这些业务的成功开发和商业化将取决于许多重要的财务、物流、技术、营销、法律、监管、竞争、经济和其他因素,而这些因素的结果是无法预测的。不能保证此类业务将盈利或产生正现金流,也不能保证公司在未来或根本不会成功地产生可观的收入。该公司最终无法产生足够的收入以实现盈利和正现金流,这可能会对其前景、业务、财务状况、运营结果或作为一家运营企业的整体生存能力产生重大不利影响。

未来亏损风险和持续经营

公司作为持续经营企业的持续经营能力取决于最终产生未来盈利的 业务的能力,以及获得必要的融资以履行其义务并在正常业务 到期时偿还其债务的能力。本公司已报告截至2022年6月30日的三个月和六个月以及截至2021年12月31日的年度的净亏损和综合亏损。截至2022年6月30日,公司的现金余额为123,285美元,相信这足以至少在未来12个月内作为持续经营的企业继续存在。本公司的业务目前不是在自给自足的基础上运营,在它能够成功地从其 收入中为其支出提供资金之前,其作为持续经营企业的能力取决于获得额外的债务融资,以资助与生产工厂建设相关的长期 支出。截至2022年6月30日,该等支出尚未承担。 本公司预计未来将继续蒙受营业亏损,直至其矿产的商业生产产生收入。不能保证该公司永远都会盈利。

股权融资稀释现有股东,或通过发行债券增加财务风险

不能保证本公司未来将能够以可接受的条款获得足够的融资以满足本公司的资本要求。 本公司未来安排额外融资的能力将部分取决于当前的资本市场状况 以及本公司的业务表现。未能及时获得额外融资可能导致本公司推迟、放弃、减少或终止其运营,并可能对本公司的业务、运营业绩和财务状况产生重大不利影响。未来融资的一个可能来源是出售额外的普通股,这将意味着每个现有股东拥有的普通股比例将低于已发行的比例。此外,本公司可于未来发行或授予可转换证券(如认股权证或股票期权),以供增发普通股。 行使该等证券将导致本公司现有股东的股权被摊薄。

或者,公司可以依靠债务融资,承担需要支付大量利息和本金的债务义务 ,这些债务可能以公司的资产(包括项目)为抵押。未能在到期时履行债务义务可能会导致项目损失。该公司还可能出售该项目的额外特许权使用费,这将意味着该公司在该项目的回报中所占的份额将减少。

负债

本公司是否有能力按计划偿还债务或对其债务进行再融资(如有必要)取决于其财务状况和经营业绩,受当时的经济和竞争状况以及某些财务、商业、立法、监管、 和公司无法控制的其他因素的影响,包括锂的市场价格。本公司可能无法从经营活动中获得足够的现金流,使其能够支付本公司债务的本金、保费(如果有的话)和利息, 或维持其债务契约。如果本公司的现金流和资本资源不足以为其偿债义务提供资金, 或违反其债务契约,本公司可能面临严重的流动性问题,并可能被迫减少 或推迟投资和资本支出,或处置重大资产或业务,寻求额外的债务或股权资本,或重组或再融资其债务。如有必要,本公司可能无法以商业上合理的条款或根本无法影响任何此类替代措施,即使成功,这些替代措施也可能无法使其履行其预定的偿债义务。 本公司无法产生足够的现金流来履行其债务义务,或按商业合理条款或根本不能为其债务进行再融资,将对其财务状况和经营业绩以及其 履行义务的能力产生重大不利影响。

| 42

Sigma 锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(除每股金额或另有说明外,以千加元为单位)

没有分红的历史

本公司自注册成立以来一直未派发股息,由于其矿产处于勘探和开发阶段,目前无法产生收益。如果项目开发成功,公司预计将保留未来收益和其他现金资源 用于未来业务的运营和发展。在可预见的未来,公司不打算宣布或支付任何现金股息。未来任何股息的支付完全由董事会酌情决定,董事会将考虑许多因素,包括公司的经营业绩、财务状况和预期的现金需求。该公司可能永远不会支付股息。

在加拿大和美国作为上市公司的义务

作为在美国上市的公司,该公司将产生额外的法律、会计、纳斯达克、报告和其他费用。与美国上市公司相关的额外要求 可能会扰乱公司业务的正常运营,将一些高级管理团队的注意力从创收活动转移到额外的管理和行政监督上,对公司吸引和完成业务机会的能力产生不利影响,并增加留住专业人员以及管理和发展业务的难度。这些影响中的任何一项都可能损害公司的业务、运营结果和财务状况。

如果公司遵守美国新法律、法规和标准的努力与监管机构的预期活动不同,监管机构或第三方可能会对公司提起诉讼,其业务可能会受到不利的 影响。作为一家在美国上市的公司,该公司购买董事和高级管理人员责任险的成本更高, 它将被要求接受降低的承保范围或产生更高的费用才能继续承保。这些因素也可能使公司更难吸引和留住合格的董事。

除了公司已经遵守的加拿大证券法要求外,修订后的美国《2002年萨班斯-奥克斯利法案》(《美国萨班斯-奥克斯利法案》)要求公司对财务报告保持有效的披露控制和程序以及内部控制。根据美国萨班斯-奥克斯利法案第404条(“第404条”),本公司将被要求由其管理层提交一份关于其财务报告内部控制(“ICFR”)的报告,如果或当本公司不再是一家新兴成长型公司时,该报告必须附有由本公司的独立注册会计师事务所出具的ICFR认证报告。

为了在规定的期限内达到第404条的合规性,公司将记录和评估其ICFR,这既昂贵又具有挑战性。 在这方面,公司将需要继续指定内部资源,可能聘请外部顾问,并通过 详细的工作计划来评估和记录其ICFR的充分性,继续适当地改进控制程序,通过测试验证控制是否按照文件的方式运行,并为ICFR实施持续的报告和改进流程。尽管本公司作出了努力,但本公司及其独立注册会计师事务所仍存在风险,即本公司或其独立注册会计师事务所均无法在规定的时限内得出结论,证明本公司的ICFR是有效的,符合第404条的要求(如上文披露的 ,本公司正在努力解决已发现的重大弱点)。这可能导致确定公司的ICFR存在一个或多个重大弱点,这可能会因对公司合并财务报表的可靠性失去信心而在金融市场引起不利反应 。此外,如果公司不能证明遵守萨班斯-奥克斯利法案,财务报告的内部控制被认为是不充分的,或者无法及时或准确地编制财务报表,投资者可能会对公司的经营业绩失去信心,其普通股价格可能会下跌。此外,如果该公司无法继续 满足这些要求,它可能无法继续在纳斯达克上市。

维护充分和适当的内部控制

财务报告的内部控制程序旨在提供合理保证,确保交易得到适当授权、记录和报告,并保护资产不被未经授权或不当使用。对于财务报告和财务报表编制的可靠性,一个控制系统,无论设计和运行得多么好, 只能提供合理的,而不是绝对的保证。

| 43

Sigma 锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(除每股金额或另有说明外,以千加元为单位)

作为外国私人发行人的风险

本公司是美国证券法规则405中定义的“外国私人发行人”,根据美国和加拿大采用的多司法管辖区披露制度,本公司被允许根据加拿大的披露要求准备根据交易法提交的披露文件。根据《交易法》,本公司负有报告义务 ,在某些方面,这些义务不如美国国内报告公司详细和频繁。因此,公司 将不会像美国国内发行人那样向美国证券交易委员会提交相同的报告,尽管它将被要求提交或向 美国证券交易委员会提交其根据加拿大证券法必须在加拿大提交的持续披露文件。此外,公司的高级管理人员、董事和主要股东不受交易法第16条的报告和“短期波动”利润回收条款的约束。因此,本公司的股东可能无法及时知悉其高级管理人员、董事及主要股东买卖股份的时间,因为相应的加拿大内幕报告规定的申报期限较长 。

作为一家外国私人发行人,本公司不受《交易法》中有关委托书的提供和内容的规章制度的约束。该公司也不受FD法规的约束,该法规禁止发行人选择性地披露重大的非公开信息 。虽然公司期望遵守加拿大证券法中有关委托书陈述和披露重大非公开信息的相应要求 ,但这些要求不同于交易法和FD法规 下的要求,股东不应期望在每一种情况下都能同时收到由美国国内公司提供的相同信息。

此外,作为外国私人发行人,本公司有权选择遵循某些加拿大公司治理实践,但此类法律将违反美国证券法的范围除外,且前提是本公司披露了本公司未遵循的要求,并描述了其所遵循的加拿大实践。因此,公司股东可能无法获得受所有美国公司治理要求约束的美国国内公司股东所享有的相同 保护。如果该公司不再有资格成为外国私人发行人,它将遵守与美国国内发行人相同的报告要求和公司治理要求,这可能会增加其在美国上市公司的成本。

对关键人物的依赖

公司的成功将在很大程度上取决于其主要管理人员、顾问和员工的表现。未能留住关键人员 或未能吸引并留住更多具有必要技能的关键人员,可能会对公司的成功产生重大不利影响。本公司尚未购买任何董事、高级管理人员、 或关键员工的“关键人”保险,目前也没有这样做的计划。

汇率波动;潜在的政府干预

业务 由公司主要以巴西、美国和加拿大货币交易。该项目的大部分运营成本都以巴西货币计价。与进口设备和国际用品以及产品的顾问和销售价格相关的某些成本以美元计价。汇率波动可能会对公司的现金流产生重大影响。未来汇率的变化可能会对公司的业绩产生重大影响,无论是正面还是负面。本公司并未对冲适用于其业务的任何汇率波动风险,因此面临货币波动风险。

目前,巴西雷亚尔被允许兑美元浮动,并允许购买和出售外币以及雷亚尔的国际转移。无法保证巴西中央银行或巴西政府将继续允许雷亚尔自由浮动,不会通过恢复货币区间制度或其他方式干预汇率市场。

法律诉讼

由于公司业务的性质和上市实体的地位,公司在正常业务过程中可能会受到各种监管调查、索赔、诉讼和其他诉讼。由于诉讼中固有的不确定性,包括新证据的发现或新法律理论的提出的影响,难以预测法官和陪审团的裁决,以及裁决可能在 上诉时被推翻,这些法律程序的结果无法准确预测。法律索赔的辩护和和解费用可能很高,即使是关于没有法律依据的索赔。

诉讼可能既昂贵又耗时,可能会分散管理层和关键人员对业务运营的注意力。如果公司在索赔辩护中失败或无法以令其满意的方式解决索赔,公司可能面临巨额金钱损害赔偿或禁令救济,这可能会对其业务和财务状况产生实质性不利影响。如果本公司涉及任何正在进行的诉讼,则该等事宜的结果目前可能无法确定,亦不可能在此时准确预测任何该等诉讼的结果或数额。

| 44

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,每股金额除外,除非另有说明)

董事和高级管理人员的利益冲突

公司的某些董事 和高级管理人员与其他可能引起利益冲突的自然资源公司有关联。 根据加拿大《商业公司法》,在与公司签订重大合同或拟议的重大合同的任何一方拥有重大利益的董事,除某些例外情况外,必须披露该利益,并通常 放弃对批准合同的任何决议的投票。此外,A10基金是本公司的重要股东,某些高级管理人员和董事积极参与其中,可能会产生利益冲突。任何感知或实际的利益冲突 可能会对公司及其证券价值造成不利后果。

股价波动

上市股票的市场价格,特别是像本公司这样的资源发行人的市场价格,受到本公司 控制之外的许多变量的影响,与本公司的勘探或运营成败没有必然的关系。资源发行人的一般市场状况、整体经济实力、另类投资的可获得性和吸引力,以及分析师的建议等因素都可能导致公司股票价格的波动,这些因素与公司的经营业绩、基础资产价值或前景并不一定 相关。如果投资者寻求流动性时普通股不景气或缺乏流动性,投资者可能会遭受重大损失 。证券集体诉讼通常是在证券市场价格出现波动后对公司提起的 。该公司未来可能成为类似诉讼的目标 。证券诉讼可能导致巨额费用和损害,并分散管理层的注意力和资源。

与证券或行业分析师相关的风险

公司普通股的交易市场 在一定程度上取决于证券或行业分析师发布的有关公司或其业务的研究和报告。该公司对这些分析师没有任何控制权。如果追踪该公司的一名或多名分析师下调其股票评级,或发表关于其业务的不准确或不利的研究报告,该公司普通股的价格可能会下跌。此外,如果公司的经营业绩未能达到分析师的预测,其普通股价格可能会下跌。如果其中一位或多位分析师停止对本公司的报道或未能定期发布关于本公司的报告 ,对普通股的需求可能会减少,这可能会导致普通股的价格和交易量 下降。

证券发行所得款项的使用

有关出售普通股或其他证券所得款项用途的资料 将在适用的招股说明书附录中说明,但本公司将对其证券发售所得款项净额的用途拥有广泛的酌情权。由于将决定此类收益用途的因素的数量和可变性 ,本公司的最终用途可能与其计划用途有很大差异。 购买者可能不同意本公司如何分配或使用其发行证券的收益。本公司可能寻求 不会导致普通股市值增加的收购、合作或其他机会,包括 普通股市值,这可能会增加亏损。

与持有普通股有关的风险

持有普通股是投机性的,涉及高风险,只应由财务资源充足 使其能够承担此类风险且不需要立即在其投资中流动资金的持有人进行。持有普通股仅适用于有能力吸收部分或全部所持股份损失的持有者。

| 45

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,每股金额除外,除非另有说明)

显著的股东影响力

据本公司所知,截至本公布日期,A10基金持有约47.06%的已发行普通股。只要A10基金直接或间接持有本公司的重大权益,A10基金就可能对本公司的治理和运营产生影响。由于持有A10基金的股份,A10基金有能力批准重大的公司交易,推迟或阻止本公司控制权的变更,否则可能有利于少数股东。A10基金通常有能力控制提交本公司股东表决或同意的任何事项的结果。在某些情况下,A10基金的利益可能与其他小股东的利益不同,可能会不时出现利益冲突 ,可能会以不利于公司或小股东的方式解决(包括因某些高级管理人员和董事积极参与A10基金而产生的利益冲突)。这种影响的影响可能会限制投资者愿意为普通股支付的价格。

此外,A10基金可能在公开市场或非公开交易中出售普通股的可能性,以及在公开市场或非公开交易中出售普通股的任何实际销售,都可能对普通股的市场价格产生不利影响。

判决的强制执行

该公司是根据加拿大法律注册成立的,总部设在加拿大不列颠哥伦比亚省,但其大多数董事和高级管理人员 不是加拿大公民或居民。此外,该公司的很大一部分资产位于加拿大境外。因此,投资者可能很难或不可能(I)执行在加拿大法院获得的针对本公司及其董事和高级管理人员在加拿大境外的判决,或(Ii)就涉嫌违反证券法或其他事项在加拿大境外对本公司及其 董事和高级管理人员提起诉讼。

公司的大部分资产以及董事和高级管理人员的全部或大部分资产可能位于美国以外。因此,居住在美国的投资者可能很难在美国向公司或非美国居民送达法律程序文件,或根据美国联邦证券法的民事责任条款作出美国法院的判决。如果获得判决的美国法院在该事件中拥有管辖权,则完全基于此类民事责任的美国法院的判决可由加拿大法院在加拿大强制执行。投资者不应假设加拿大法院:(I)将执行美国法院在针对公司或基于美国联邦证券法或美国境内任何州的证券或蓝天法律的民事责任条款的诉讼中获得的判决,或(Ii)将在 原始诉讼中强制执行针对公司或基于美国联邦证券法或任何此类州的证券或蓝天法律的此类个人的责任。

此外,如果发生涉及公司海外业务的纠纷,公司可能会受到外国法院的专属管辖。公司在加拿大或当地执行外国法院判决的权利的能力可能会对其未来的现金流、收益、运营结果和财务状况产生不利的 影响。

加拿大商业公司法

公司受《加拿大商业公司法》(CBCA)和其他相关法律管辖,这些法律对股东权利的影响可能不同于受美国司法管辖区法律管辖的公司的权利,与公司的持续文件一起,可能具有通过要约收购、代理竞争或其他方式延迟、推迟或阻止另一方获得对公司的控制权的效果,或者可能影响收购方在这种情况下愿意提供的价格。 例如,CBCA和特拉华州公司法(DGCL)之间的实质性差异可能具有最大的此类影响,包括但不限于: (I)对于重大公司交易(如合并和合并、其他特殊公司交易或对公司章程的修改),CBCA通常需要股东三分之二的多数票,而DGCL通常只需要多数票;及(Ii)根据CBCA,持有本公司5%或以上股份并有权在股东大会上表决的持有人可要求召开特别股东大会,而根据DGCL并不存在此项权利。

| 46

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,每股金额除外,除非另有说明)

网络安全风险

与网络安全风险和网络事件或攻击相关的信息技术系统面临的威胁持续增长。公司或与其有业务往来的其他公司的业务、 财务和其他系统可能会受到损害,这可能在一段时间内不会被注意到 。与这些威胁相关的风险包括知识产权损失、业务运营和安全程序中断、现场数据交付系统丢失或损坏,以及预防、应对或缓解网络安全事件的成本增加。

作为外国被动投资公司的风险

一般来说,如果在 任何课税年度,公司总收入的75%或以上是被动收入,或者公司资产平均季度价值的至少50%用于生产或生产被动收入,则公司将被描述为被动 外国投资公司(“PFIC”),用于美国联邦所得税目的。根据本公司目前的总收入、总资产、业务性质及预期市值,本公司相信本公司很可能于2020课税年度成为私人股本投资公司。虽然它尚未确定本课税年度的预期PFIC地位,但它有可能在本课税年度和可预见的未来成为PFIC。由于PFIC的地位是以年度为基础确定的,通常要到纳税年度结束时才能确定,因此不能保证本公司 在本纳税年度或未来纳税年度不会成为PFIC。如果公司被定性为PFIC,公司的美国股东 可能遭受不利的税收后果,包括将出售普通股所实现的收益视为普通收入,而不是资本收益。

关键会计估计

在编制这些合并财务报表时,管理层需要做出某些估计、判断和假设,这些估计、判断和假设会影响财务报表日期的已报告资产和负债额以及报告期间的已报告费用。实际结果可能与这些估计不同。这些合并财务报表包括因其性质而不确定的估计。此类估计的影响在整个合并财务报表中无处不在,可能需要根据未来发生的情况进行会计调整。会计估计的修订在修订估计的期间确认,如果修订同时影响本期和未来期间,则在未来期间确认。这些估计基于历史经验、当前和未来经济状况,以及其他因素,包括对未来事件的预期,这些事件被认为在 情况下是合理的。

重大会计判断和估计 :

关键会计 估算:

管理层在财务状况报告日期作出的关于未来的重大判断和假设以及其他估计不确定性来源 可能导致资产和负债账面金额的重大调整,涉及但不限于以下方面:

| · | 在基于股份的支付交易(包括认股权证)的会计处理中使用的 输入。 |

关键会计 判断:

| · | 在确定勘探和评价项目何时证明了技术可行性时,需要进行从勘探和评价阶段到开发阶段的过渡判断。 商业可行性以及从勘探和评估阶段过渡到开发阶段 。在评估资产或现金发电单位(“CGU”)的技术可行性和商业可行性时,通过估计预期的未来收入和成本,包括未来生产成本、资本支出、场地关闭和环境修复费用 。估计净现金流包括已探明和可能的储量以及矿产资源的开采、加工和出售所预期实现的现金流,这些资源的经济开采信心很高。 |

| · | 管理层根据期间存在的事实和情况,作出判断,确定公司的本位币为加元 ,其子公司为巴西雷亚尔。 |

| · | 管理层根据 期间存在的事实和情况,对其面临的地区的恢复、恢复和环境补救义务的判断; |

| · | 管理层对特许权使用费协议中义务履行时间的判断 |

| 47

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,每股金额除外,除非另有说明)

表外安排

截至本MD&A日期 ,本公司并无任何表外安排对本公司的财务业绩或财务状况造成当前或未来的影响,包括但不限于流动资金和资本资源等考虑因素。

流通股数据

截至本次MD&A日期 ,公司拥有100,716,542股已发行和已发行普通股。此外,本公司拥有6,696,334股普通股的RSU(其中在实现指定市值目标时将向本公司首席执行官授予总计5,000,000股RSU,并在成功执行净零计划后向本公司首席执行官授予总计1,000,000股RSU);以及可为30,000股普通股行使的股票期权。

资本管理

公司管理其资本的目标如下:

| · | 确保有足够的财务灵活性来实现其持续的业务目标,包括为未来的增长机会提供资金,以及进行增值收购 |

| · | 通过提升其股票价值来实现股东回报最大化 |

鉴于当前业务和整个行业的前景,公司监控其资本结构,并根据市场状况进行调整,以实现其目标。公司可以通过发行新股、回购流通股、调整资本支出或处置资产来管理其资本结构。资本结构由管理层和董事会持续审查。

本公司认为其资本为股本, 包括股本、实缴盈余、累计其他全面亏损及亏损,于2022年6月30日合计(重列)为179,554元(2021年12月31日-185,063元)。在截至2022年6月30日的三个月和六个月期间,公司的资本管理目标、政策和流程保持不变。

公司通过其财务和运营预测流程管理资本。该公司根据与项目相关的活动审查其运营支出以及其他投资和融资举措。

金融风险因素

公司的活动使其面临各种财务风险:信用风险、流动性风险和市场风险(包括利率风险、外汇风险和价格风险)。

现金应收账款、应付账款、应付票据及应计负债的公允价值 因该等金融工具的短期 至到期日而接近其账面值。

信用风险

信用风险是指与交易对手无法履行其付款义务有关的损失风险。本公司的信用风险主要来自现金。

流动性风险

流动性风险 是指本公司在财务义务到期时无法履行其财务义务的风险。本公司管理流动资金的方法是确保在到期时有足够的流动资金来偿还债务。如果本公司认为其 没有足够的流动资金来履行债务,它将考虑获得额外的股本或债务融资。

| 48

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,每股金额除外,除非另有说明)

公司的财务义务包括应付帐款和合同租赁付款。截至2022年6月30日的金融负债到期日分析如下:

| 合同义务 | 最长1年 | 1-3年 | 4-5年 | 5年以上 | 总计 | |||||||||||||||

| ($) | ($) | ($) | ($) | ($) | ||||||||||||||||

| 应付帐款 和其他负债 | 3,604 | — | — | 3,604 | ||||||||||||||||

| 租赁负债 | 39 | 52 | 45 | 116 | 252 | |||||||||||||||

市场风险

市场风险是指利率和汇率等市场因素变化可能产生的损失风险。

| (a) | Interest rate risk |

该公司有 个现金余额。该公司目前的政策是将盈余现金投资到加拿大特许银行的储蓄账户中, 该银行账户是该银行的账户。截至2022年6月30日,该公司拥有123,285美元现金。本公司对市场利率变动的风险敞口主要先于其现金结余所赚取的利息。

| (b) | Foreign currency risk |

公司的职能货币和呈报货币为加元和某些采购,工资以加元进行交易。该公司还持有大量巴西雷亚尔和美元余额,存在外币风险。

本公司有 以下规定货币的余额:

| 6月30日, | 十二月三十一日, | |||||||

| 2022 | 2021 | |||||||

| 巴西雷亚尔 | ||||||||

| 当前资产 | 8,384 | 4,279 | ||||||

| 流动负债 | (36,191 | ) | (10,286 | ) | ||||

| 美元 | ||||||||

| 银行中的现金 | 53,215 | 67,089 | ||||||

| 外币现金 | June 30, 2022 | 2021年12月31日 | ||||||||||||||

| 金额 | 等价物 | 金额(以 | 等价物 | |||||||||||||

| 计价的 | 金额 | 计价的 | 金额 | |||||||||||||

| 以 计价的货币: | 货币 | 以加元表示 | 货币 | 以加元表示 | ||||||||||||

| 巴西雷亚尔的存款 | 6,990 | $ | 1,712 | 3,051 | $ | 699 | ||||||||||

| 美元存款 | 53,215 | 68,504 | 67,089 | 84,760 | ||||||||||||

| 现金总额 | $ | 70,216 | $ | 85,459 | ||||||||||||

| · | 公司面临与现金、应收账款、应付账款和其他以巴西雷亚尔和美元计价的债务有关的波动带来的外币风险 |

| o | 对巴西雷亚尔兑加元汇率上下10%的变动的敏感度 将影响公司的净收益(亏损)和全面收益(亏损)的简明中期合并报表 在所有其他 变量保持不变的情况下,减少大约192美元 |

| o | 对美元对加元汇率上下10%的变动的敏感度 将影响公司的净收益(亏损)和全面收益(亏损)的简明中期合并报表 在所有其他变量保持不变的情况下,大约6,850美元 |

建议的交易

本公司定期评估可能涉及收购和/或资产剥离的各种业务发展机会。在这方面,公司 目前正在与各方讨论,但截至本次MD&A之日,尚未就任何拟议的交易达成最终协议 。不能保证未来会完成任何此类交易。

| 49

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,每股金额除外,除非另有说明)

没有显著收入的发行人的额外披露

评估 和勘探资产及其他材料支出

| June, 30 2022 | June, 30 2021 | |||||||

| 格罗塔·德·西里洛* | ||||||||

| PP&E -在建资产 | ||||||||

| 期初 余额 | 30,057 | - | ||||||

| 采矿 开发成本 | 6,859 | 22,517 | ||||||

| 生产 工厂 | 15,819 | - | ||||||

| 累计 折算调整 | 799 | - | ||||||

| 结账 余额 | 53,534 | 22,517 | ||||||

| 勘探& 评估资产 | ||||||||

| 期初 余额 | 7,884 | 18,354 | ||||||

| 人员成本 | 1,053 | 2,189 | ||||||

| 地质成本 | 1,947 | 1,396 | ||||||

| 钻探 | 3,853 | 2,221 | ||||||

| 环境咨询 | 90 | 273 | ||||||

| 环境补偿 | 402 | 171 | ||||||

| 开发/工程服务 服务 | 271 | 646 | ||||||

| 其他 | 168 | 59 | ||||||

| 将 转入采矿开发成本 | - | (22,517 | ) | |||||

| 累计 折算调整 | 197 | 411 | ||||||

| 结账 余额 | 15,865 | 3,203 | ||||||

(*)包括与开发和实施生产阶段1以及与生产阶段2和生产阶段3相关的研究所产生的成本。

资本支出对商业生产的影响

| 项目 | 阶段 1(1年级) | 第二阶段(第二年) | ||||||

| (US$ M) | (US$ M) | |||||||

| 我的 | $ | 8.5 | $ | 2.3 | ||||

| 流程 工厂 | $ | 69.8 | $ | 53.9 | ||||

| 环境设备 (水和干式堆放) | $ | 16.6 | $ | 7.3 | ||||

| 工程服务 服务 | $ | 19.2 | $ | 11.6 | ||||

| 变电站和公用事业电源 | $ | 7.4 | - | |||||

| 施工期间的运营 和ESG费用 | $ | 9.8 | $ | 3.2 | ||||

| 工厂投产期间的周转资金 | $ | 6.1 | $ | 1.0 | ||||

| 税收优惠 (储蓄) | $ | (5.9 | ) | $ | (3.5 | ) | ||

| 资本支出 已在施工期间支付 | $ | (22.5 | ) | - | ||||

| 商业生产总资本支出 | $ | 109.0 | $ | 75.7 | ||||

展望

管理层认为锂的价格将是有利的,公司将成为一家低成本的生产商。

尽管如此, 本公司注意到锂价格可能会因在锂行业部署的大量投资而下降。 公司正在监测市场基本面,以确保其处于有利地位,能够经受住市场低迷可能再次出现的任何情况。 请参阅“风险因素”。

因此,其近期计划是开发生产一期(须厦矿床),推进生产二期(Barreiro矿床)的可行性, 推进生产三期的勘探和评价。

| 50

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,每股金额除外,除非另有说明)

有资格的人

本公司技术委员会成员Wes Roberts先生是NI 43-101规定的“合格人员”,负责审核和批准本MD&A中披露的技术信息。

有关前瞻性信息的注意事项

本MD&A中的某些信息 和陈述可能构成加拿大证券法定义的“前瞻性信息” 和美国证券法定义的“前瞻性声明”(统称为“前瞻性信息”),涉及已知和未知的风险、不确定性和其他因素,可能会导致实际结果、公司的业绩或成就或行业结果与此类前瞻性信息明示或暗示的任何未来结果、业绩或成就 大不相同。除有关历史事实的陈述外,所有陈述都可能是前瞻性信息,包括但不限于矿产资源或矿产储量估计(反映对将通过开发实现的矿化的预测)。在本MD&A中使用时,此类陈述通常使用诸如“可能”、“将”、 “可能”、“将”、“打算”、“预期”、“相信”、“计划”、“预期”、 “估计”等类似术语。这些表述反映了管理层目前对未来事件和经营业绩的预期,仅反映了截至本MD&A发布之日的情况。前瞻性信息涉及重大风险和不确定性,不应被解读为对未来业绩或结果的保证,也不一定提供此类结果能否实现的准确指示。许多因素可能导致实际结果与前瞻性信息中讨论的结果大不相同 前瞻性信息基于管理层认为合理的假设,不能保证实际结果与前瞻性信息一致。

特别是(但不限于 ),本MD&A包含有关以下事项的前瞻性信息:有关项目预期决策的陈述;资本支出计划;矿产资源和矿产储量的估计;矿产资源和矿产储量的开发;政府对采矿作业的监管以及政府和税收制度下的处理; 包括锂在内的大宗商品的未来价格;矿产资源和矿产储量估计的实现,包括是否会将矿产资源开发为矿产储量;未来生产的时间和数量;货币汇率和利率 ;环境调查和许可证申请的预期结果和时间以及其他环境事项;公司筹集资本和获得项目融资的能力;公司在其物业上的预期支出;成功的运营和生产的时间、成本、数量、能力和质量;资本成本、运营成本和持续资本要求,包括项目加工厂的建设成本;新冠肺炎大流行后的竞争条件和预期 趋势,以及持续的与新冠肺炎疫情和乌克兰军事冲突有关的不确定性和影响。

前瞻性 信息不考虑已公布的交易或陈述后发生的其他事项的影响。 前瞻性信息基于多项预期和假设,受若干风险和不确定性的影响,其中许多风险和不确定性不在公司的控制范围之内,这可能会导致实际结果与前瞻性信息中披露或暗示的结果大不相同。关于前瞻性信息,本公司已就以下事项作出假设:

| · | 一般经济和政治条件(包括但不限于俄罗斯和乌克兰之间军事冲突持续或升级的影响,以及与此相关的经济制裁)。 | |

| · | 公司运营所在司法管辖区的稳定 和支持性的立法、法规和社区环境。 | |

| · | 巴西雷亚尔的稳定性和通货膨胀,包括可能就此制定的任何外汇或资本管制,以及当前或任何附加法规对公司运营的影响 。 | |

| · | 新冠肺炎大流行和大流行后的预期趋势和影响。 | |

| · | 对锂的需求 ,包括这种需求受到电动汽车(“EV”)市场增长的支持。 | |

| · | 估计锂的市场价格并对其进行更改。 | |

| · | 锂行业竞争加剧的 影响以及公司在行业中的竞争地位。 | |

| · | 公司的市场地位和未来的财务和经营业绩。 | |

| · | 该公司对矿产资源和矿产储量的估计,包括矿产资源是否会被开发为矿产储量。 |

| 51

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,每股金额除外,除非另有说明)

| · | 勘探、开发和建设活动的预期时间和结果。 | |

| · | Reliability of technical data. | |

| · | 公司在项目中开发和实现生产的能力。 | |

| · | 公司以令人满意的条款获得融资以开发项目的能力。 | |

| · | 公司获得和维护采矿、勘探、环境和其他项目许可证、授权和批准的能力。 | |

| · | 项目监管和许可事项的时间和结果。 | |

| · | 该项目的勘探、开发、建设和运营成本。 | |

| · | 项目预算、施工和运营估算的准确性。 | |

| · | 成功 谈判最终商业协议,包括项目承购协议。 | |

| · | 公司以安全有效的方式运营的能力。 |

尽管管理层 认为此类前瞻性信息中反映的假设和预期是合理的,但无法保证 这些假设和预期将被证明是正确的。由于前瞻性信息本身就包含风险和不确定性,因此不应过度依赖此类信息。

由于各种已知和未知的风险因素,公司的实际结果可能与任何前瞻性信息中预期的结果大不相同。 这些风险因素包括(但不限于)本MD&A中“风险因素”标题下所指的风险因素。 此类风险涉及但不限于:

| · | 公司不得将该项目开发为商业性采矿业务。 | |

| · | 不能保证锂的市场价格将保持在当前的水平,或者 这样的价格将会改善。 | |

| · | 电动汽车、电动汽车和其他大型电池市场目前的市场份额有限,无法保证这一市场的发展速度(如果有的话),这可能会影响本公司的成功及其开发锂业务的能力。 | |

| · | 技术或其他发展方面的变化 可能会导致对替代产品的偏好。 | |

| · | 锂市场上现有或新的竞争对手生产新的氢氧化锂或碳酸锂可能会对价格产生不利影响。 | |

| · | 项目正处于开发阶段,该公司能否成功地将 从开发阶段推进到商业运营将取决于许多因素,其中一些因素不在其控制范围之内。 | |

| · | 公司的财务状况、运营和未来任何业务的结果都受到在巴西开展业务的政治、经济、社会、监管和地理风险的影响 。 | |

| · | 违反反腐败、反贿赂、反洗钱和经济制裁法律法规的行为 可能会对公司的业务、声誉、未来任何业务的结果和财务状况造成重大不利影响。 | |

| · | 公司受适用于巴西采矿业的监管框架以及政府审批和许可要求的制约,这些监管框架 可能会进一步变化, 这可能会导致公司的业务和活动受到限制。 | |

| · | 公司的运营受到众多环境法律法规的约束, 使公司面临环境合规风险,这可能会导致重大成本 并有可能降低运营的盈利能力。 | |

| · | 物理 气候变化事件以及旨在减少气候变化影响的更严格法规的趋势可能会对公司的业务和未来的运营产生不利影响。 | |

| · | 由于公司在矿山建设和运营、工厂加工和相关基础设施方面没有任何经验,因此对公司前景的评估较为困难。 与是否拥有更成熟的矿山开发历史相比,该公司未来的成功更不确定。 | |

| · | 公司的未来产量估计是基于现有的采矿计划和其他不时变化的假设 。不能保证会达到这样的估计。 | |

| · | 由于公司无法控制的原因,公司可能会在施工、开发、开矿和运营过程中遇到意外的成本和成本超支、问题和延误。 这可能会对其为所需支出和/或生产提供全部资金的能力产生重大影响,或者可能需要公司考虑吸引力较低的融资解决方案 。 | |

| · | 由于公司无法控制的原因,公司的资本和运营成本估计可能与实际成本和收入存在差异 。 |

| 52

西格玛锂公司

管理层的讨论和分析

截至2022年6月30日的三个月零六个月

(以千加元为单位,每股金额除外,除非另有说明)

| · | 公司的运营通常伴随着勘探、开发和运营矿产的高度风险。 | |

| · | 保险 可能无法针对所有此类风险提供保险,或者此类保险的成本可能 不经济。未投保和投保不足造成的损失有可能对公司的财务状况和前景产生重大影响。 | |

| · | 公司面临与保护所有权和财产利益相关的风险。 | |

| · | 该公司在巴西和全球采矿业面临着激烈的竞争。 | |

| · | 公司可能会受到与健康和安全问题有关的政府命令、调查、调查或其他程序(包括民事索赔)的影响,这可能会对其业务和运营造成重大后果 。 | |

| · | 公司的矿产资源和矿产储量估计仅为估计,不能保证任何特定的矿产回收水平确实会实现,也不能保证已确定的矿产资源或矿产储量将符合 可商业开采(或可行)的矿藏。 | |

| · | 如果不能保持积极的社区关系, 公司的运营及其项目的发展可能会受到不利影响。 | |

| · | 公司面临与交易对手开展业务相关的风险,这可能会影响公司的运营和财务状况。 | |

| · | 对公司与公司子公司之间或此类实体之间的现金或其他资产转移的任何 限制,都可能限制公司有效地为其运营提供资金的能力。 | |

| · | 该公司因依赖顾问和其他人获得矿产勘探和开采专业知识而面临相关风险。 | |

| · | 当前的新冠肺炎疫情可能会对公司的业务、运营、财务状况和股票价格产生实质性的不利影响。 | |

| · | 乌克兰当前的军事冲突以及实施的经济或其他制裁可能会影响全球市场,从而对公司的业务、运营、财务状况和股票价格产生重大不利影响。 | |

| · | 如果公司最终无法产生足够的收入以实现盈利,并且 拥有正现金流,则可能对其前景、业务、财务状况、运营结果或作为运营企业的整体生存能力产生重大不利影响。 | |

| · | 公司面临流动性风险,因此可能需要在其财务报表中包括“持续经营” 票据。 | |

| · | 公司未来可能无法以可接受的条款获得足够的融资,这可能会对公司的业务、运营结果和财务状况产生重大不利影响 。为了获得额外的融资,公司可能会在未来进行额外的(可能是稀释的)股票发行或债务发行。 | |

| · | 公司可能无法从经营活动中获得足够的现金流,使其 无法支付本公司债务的本金、保费和利息。 或维持其债务契约。 | |

| · | 公司过去未申报或支付股利,今后不得申报或支付股利。 | |

| · | 公司将因同时在加拿大多伦多证券交易所上市和在美国纳斯达克资本市场(“纳斯达克”)上市而增加成本, 及其管理层将需要投入更多的大量时间致力于美国公共 公司合规工作。 | |

| · | 如果 本公司未按照NI 52-109或《美国证券交易委员会》规则和规定对财务报告进行充分和适当的内部控制, 公司必须报告重大弱点,并披露公司没有 对财务报告进行适当的内部控制。 | |

| · | 作为外国私人发行人,本公司受不同于 美国国内发行人的美国证券法律和规则的约束,这可能会限制其股东公开获得的信息。 | |

| · | 如果 未能留住主要管理人员、顾问和员工,或未能吸引并留住具备必要技能的其他关键人员,则可能会对公司的成功产生重大不利影响。 | |

| · | 公司面临货币波动风险。 | |

| · | 公司可能不时卷入诉讼,这可能会对其业务财务状况和前景产生重大不利影响。 | |