美国

美国证券交易委员会

华盛顿特区,20549

表格20-F

(标记一)

| ¨ | 根据1934年《证券交易法》第12(B)或(G)条所作的登记声明 |

或

| x | 根据1934年《证券交易法》第13或15(D)条提交的年度报告 |

截至2017年12月31日的财年

或

| ¨ | 根据1934年《证券交易法》第13或15(D)条提交的过渡报告 |

关于从到的过渡期

或

| ¨ | 根据1934年《证券交易法》第13或15(D)条提交的空壳公司报告 |

需要该空壳公司报告的事件日期

委员会档案编号33-65728

智利Quimica Y Minera DE S.A.

(注册人的确切名称,如其章程中规定的 )

智利公司的化工和矿业公司。

(注册人姓名英文翻译)

智利

(成立为法团的司法管辖权)

埃尔特罗瓦多4285,6这是智利圣地亚哥,楼层,+56 2 2425 2000

(主要执行办公室地址)

电话:+56 2 2425-2485电子邮件:gerardo.illanes@sqm.com这是楼层,智利圣地亚哥

(公司联系人姓名、电话、电子邮件和/或传真 号码和地址)

根据该法第12(B)条登记或将登记的证券

| 每个班级的标题 | 注册的每个交易所的名称 | |

| B系列普通股,以美国存托股份的形式,每股代表一股B系列股票 | 纽约证券交易所 |

根据该法第12(G)条登记或将登记的证券。

无

根据该法第15(D)条规定有报告义务的证券

无

勾选标记表示注册人是否为证券法第405条规定的知名发行人。是x否-

如果本报告是年度报告或过渡报告,请在注册人不需要根据1934年《证券交易法》第13或15(D)款提交报告时用勾号表示。是-否x

用复选标记表示注册人(1)是否在过去12个月内(或注册人需要提交此类报告的较短时间内)提交了1934年《证券交易法》第13条或15(D)节要求提交的所有报告,以及(2)在过去90天内是否符合此类提交要求。是x否-

用复选标记表示注册人是否已在过去12个月内(或注册人被要求提交并张贴此类文件的较短时间内)以电子方式提交并张贴在其公司网站上(如果有),根据S-T规则405规则 提交和张贴的每个互动数据文件。是x否-

用复选标记表示注册者是大型加速文件服务器、加速文件服务器、非加速文件服务器还是新兴成长型公司。请参阅《交易所 法案》第12b-2条规则中的“大型加速申报公司”、“加速申报公司”和“新兴成长型公司”的定义。

大型加速文件服务器x加速 文件服务器?非加速 文件服务器?新兴的 成长型公司

如果一家新兴成长型公司根据美国公认会计原则编制其财务报表 ,勾选标记表示注册人是否已选择不使用延长的过渡期 来遵守 †根据交易法第13(A) 节提供的任何新的或修订的财务会计准则。?

†新的或修订的财务会计准则是指财务会计准则委员会在2012年4月5日之后发布的对其会计准则编纂的任何更新。

用复选标记表示注册人 在编制本文件中包含的财务报表时使用了哪种会计基础:

| 美国公认会计原则? |

已发布的国际财务报告准则 按国际会计准则 第x版 |

其他? |

如果在回答前一个问题时勾选了“其他”,则用复选标记表示登记人选择遵循哪个财务报表项目。第17项-第18项

如果这是年度报告,请用复选标记表示注册人是否为空壳公司(如《交易法》第12b-2条所定义)。是-否x

注明截至年度报告所涵盖的营业时间结束时,发行人所属各类股本或普通股的流通股数量。

| A系列普通股 | 142,819,552 |

| B系列普通股 | 120,376,972 |

目录

| 页面 | ||

| 资料的呈交 | 三、 | |

| 词汇表 | 三、 | |

| 关于前瞻性陈述的警告性声明 | VI | |

| 第1项。 | 董事、高级管理人员和顾问的身份 | 1 |

| 第二项。 | 报价统计数据和预期时间表 | 1 |

| 第三项。 | 关键信息 | 1 |

| 第四项。 | 关于该公司的信息 | 21 |

| 项目4A。 | 未解决的员工意见 | 68 |

| 第五项。 | 经营和财务回顾与展望 | 69 |

| 第六项。 | 董事、高级管理人员和员工 | 90 |

| 第7项。 | 大股东及关联方交易 | 104 |

| 第八项。 | 财务信息 | 107 |

| 第九项。 | 报价和挂牌 | 117 |

| 第10项。 | 附加信息 | 119 |

| 第11项。 | 关于市场风险的定量和定性披露 | 133 |

| 第12项。 | 除股权证券外的其他证券说明 | 134 |

| 第13项。 | 违约、拖欠股息和拖欠股息 | 135 |

| 第14项。 | 对担保持有人的权利和收益的使用作出实质性修改 | 135 |

| 第15项。 | 控制和程序 | 135 |

| 第16项。 | [已保留] | 136 |

| 项目16A。 | 审计委员会财务专家 | 136 |

| 项目16B。 | 道德准则 | 136 |

| 项目16C。 | 首席会计师费用及服务 | 136 |

| 项目16D。 | 豁免审计委员会遵守上市标准 | 137 |

| 项目16E。 | 发行人及关联购买人购买股权证券 | 137 |

| 项目16G。 | 公司治理 | 138 |

| 第16H项。 | 煤矿安全和信息披露 | 138 |

| 第17项。 | 财务报表 | 139 |

| 第18项。 | 财务报表 | 139 |

| 项目19. | 展品 | 139 |

| 签名 | 141 | |

| 合并财务报表 | 142 | |

| 附件1.1 | ||

| 附件8.1 | ||

| 附件12.1 | ||

| 附件12.2 | ||

| 附件13.1 | ||

| 附件13.2 | ||

| 附件23.1 | ||

| 附件23.2 | ||

| 附件23.3 | ||

| 附件99.1 | ||

| 展品99.2 | ||

| 展品99.3 | ||

| 展品99.4 | ||

| 展品99.5 | ||

II

资料的呈交

在本20-F表格年度报告中,除另有规定或文意另有所指外,凡提及“本公司”、“本公司”、“本公司”或“SQM”,均指公开股份有限公司--智利社会股份有限公司(Anónima abierta社会)根据智利共和国及其合并子公司的法律组织。

凡提及“美元”、“美元”和“美元”时,均指美元,提及“比索”、“中电”和“CH$”时,均指智利比索,提及$时,指数千美元,提及ThCH$时,指数千智利比索,而提及“UF”时,则指发展联盟。UF是以通货膨胀指数计价的比索计价单位 ,它与上个月智利消费者价格指数挂钩并每日进行调整,以反映其变化。根据智利中央银行的数据,截至2017年12月31日,1.00瑞郎相当于43.59美元和26,798.14瑞士法郎(智利中央银行)。 截至2018年4月18日,1.00瑞郎相当于45.39美元和26,983.06新元。

智利共和国由民主政府治理,该政府由14个地区和大都市区(智利首都圣地亚哥周围和包括在内)组成。我们的生产业务集中在智利北部,特别是塔拉帕卡地区和安托法加斯塔地区。

我们使用度量衡的公制系统来计算我们的运营和其他数据。我们使用的最常用公制单位的美国等值单位如下所示:

1公里大约等于0.6214英里

1米大约等于3.2808英尺

1厘米大约等于0.3937英寸

1公顷约等于2.4710英亩

1公吨(“MT”或“公吨”)等于1000公斤或大约2205磅。

我们不知道有任何关于我们大多数市场的规模、增长率或市场份额的独立、权威的 信息来源。因此,本文中包含的市场规模、市场增长率和市场份额估计由我们使用内部和外部来源编制,并反映了我们目前的最佳估计。这些估计还没有得到独立消息来源的证实。

本文中包含的百分比和某些金额已四舍五入,以便于列报。合计与所列金额总和之间的任何数字的任何差异都是由于四舍五入造成的。

词汇表

“化验值” 样品所含的化学结果或矿物成分数量。

“全球平均冶金回收率”百分比,根据矿山开采材料中所含的初始产品与工厂生产的最终产品之间的定量关系来衡量冶金处理效果。

“平均开采系数”衡量矿产开发效果的指数或比率,基于(原地矿产减去开采损失)/原地矿产之间的定量 关系。

“CAGR” 复合年增长率,一项投资在特定时间段内的年增长率。

“现金和现金等价物”国际会计准则理事会(IASB)将现金和现金等价物定义为短期、高流动性的投资,可随时转换为已知数量的现金,并受价值变化的微小风险 的影响。

“控制人 集团”*根据智利法律,签署了共同履行协议的个人或公司或个人或公司集团,直接或间接拥有公司所有权,并有权影响公司管理层的决策。

“Corfo” 生产发展公司(生产基金公司),成立于1939年,是一个国家组织,负责促进智利的制造业生产力和商业发展。

三、

“CMF”(智利金融市场委员会(《金融时报》),前身为证券及保险业监督(瓦洛里亚·德瓦洛里亚·塞格罗斯或SVS).

“边际品位”某一矿物成分的最小测定值或化学量,高于该值开采是经济的。

“贫化” 由于某些已开采矿石中含有贫瘠物质(或废物)的污染而造成的矿物品位损失。

未按照开采设计开采的矿石矿物的“开采损失”量。

“施肥” 利用灌溉系统将植物养分施入地面的过程。

“地质统计分析”应用于采矿规划、地质和地球化学数据的统计工具,可估算矿产资源和储量的平均值、品位和数量。

“堆浸”通过浸出溶液向下渗入堆中并从堆下的不透水衬垫中收集矿物,从矿石堆或垫层中浸出矿物的过程。

“水平层状”岩石(层状岩层),厚度基本均匀,符合沉积场(矿化和水平岩石)。

“假设资源”地球化学勘查有限的矿产资源,主要基于地质数据和样品 化验值介于500-1000米之间。

“指示的矿产资源”请参阅“资源-指示的矿产资源”。

“推断的矿产资源”请参阅“资源-推断的矿产资源”。

“工业作物”是指收获后需要进行加工才能消费或销售的作物。烟草、茶叶和种子作物是经济作物的例子。

“克里格法”一种用于估计矿石储量的技术,在这种技术中,连续的地球物理变量的空间分布是使用控制点来估计的,其中值是已知的。

“LIBOR” 伦敦银行间拆放款利率。

“有限的勘察”低水平或有限的地质知识。

“已测量的矿产资源”请参阅“资源-已测量的矿产资源”。

“冶金处理”一套化学和物理过程应用于钙质矿石和卤水,以提取其有用的矿物(或金属)。

“矿石深度” 可经济开采的矿物深度。

“矿石类型” 方解石矿石(硝酸钠或碘)中含有的具有经济价值的主要矿物。

“矿石” 可从中提取具有经济价值的物质的矿物或岩石。

“可能的矿产储量”参见“储量--可能的矿产储量”。

“已探明矿产储量”参见“储量-已探明矿产储量”。

“储量--可能的矿产储量”**指定矿产资源的经济可开采部分,在某些情况下,测量的矿产资源。储量的计算包括稀释材料和计提开采材料时可能发生的损失的准备金。已进行适当的评估,其中可能包括可行性研究,其中包括实际假设的采矿、冶金、经济、营销、法律、环境、社会和政府因素的考虑和修改。这些评估在报告时表明,开采是合理的。可能的矿产储量 的信心水平低于已探明的矿产储量。

“储量-已探明的矿产储量”**已测量矿产资源中经济上可开采的部分。储量的计算包括稀释材料和开采材料时可能发生的损失的准备金。已进行适当的评估,可能包括 可行性研究,包括实际假设的采矿、冶金、经济、营销、法律、环境、社会和政府因素的考虑和修改。这些评估在报告时表明,开采是合理的。

四.

“资源-指示的矿产资源”**矿产资源的吨位、密度、形状、物理特征、品位和矿物含量可以合理可信地估计的部分。该计算基于通过适当的采样技术从露头、战壕和勘探 钻孔等位置收集的详细勘探、采样和测试信息。这些位置太宽或间隔不适当,无法确认地质连续性和/或等级连续性,但 间隔足够近,无法假设连续性。指示矿产资源的置信度低于应用于测量矿产资源的置信度,但高于应用于推断矿产资源的置信度。

当数据的性质、质量、数量和分布符合智利第20,235号法律规定的条件时,可将矿床 归类为指示矿产资源,以使 主管人员能够确定矿产资源以确定地质框架并假定矿化的连续性。对估计的信心足以使 适当应用技术和经济参数,并能够对经济可行性进行评估。

“资源-推断的矿产资源”**矿产资源的一部分,其吨位、品位和矿物含量可通过根据地质证据和假定但未经证实的地质和/或品位连续性进行推断而以较低的置信度进行估计。该估计基于通过适当技术从露头、壕沟、矿井、工作面和钻孔等位置收集的信息,这些信息的质量和/或可靠性有限或不确定。推断的矿产资源的置信度低于应用于指示矿产资源的置信度。

“资源-测量的矿产资源”**矿产资源的吨位、密度、形状、物理特征、品位和矿物含量可以高度可信地估计的部分。该估计基于通过适当的采样技术从露头、战壕和勘探 钻孔等位置收集的详细勘探、采样和测试信息。这些位置的间隔足够近,以确保地质和/或等级的连续性。

当数据的性质、质量、数量和分布符合以下条件时,矿床 可被归类为计量矿产资源:主管人士认为,根据智利第20,235号法律对该术语的定义,不存在合理怀疑,该术语确定了矿产资源,矿床的吨位和品位可在严格范围内进行估计,且与估计值的任何差异不会对潜在的经济可行性产生重大影响。这一类别需要对矿藏的地质和控制有很高的信心和了解。对估计的信心足以使技术和经济参数得到适当应用,并能够对经济可行性进行评估。

“资源-矿物 资源”**天然、固体、无机或化石有机物质在地球地壳中或之上的集中或赋存状态,其形式或数量以及等级或质量使其具有经济可行的开采前景。 矿产资源的位置、数量、品位、地质特征和连续性是从特定的地质、冶金和技术证据中了解、估计或解释的。

“太阳能盐”一种60%的硝酸钠和40%的硝酸钾的混合物,用于储存热能。

“缸浸”通过将矿石放入装有浸出溶液的大桶中,从粉碎的矿石中提取矿物的过程。

“废物” 冶金处理不经济的岩石或矿物。

“加权平均年限”是指给定设施的每项固定资产的年限与截至2017年12月31日的当前账面毛值的乘积除以截至2017年12月31日公司在该设施的固定资产账面总价值 。

| * | 已提供的控制员组的定义 适用于公司。智利法律对“控制人集团”作了更广泛的定义,因为 智利第18045号法律第十五章对这一术语作了定义。 |

| ** | 我们所使用的资源和储备的定义,是根据“智利明尼苏达学院“(智利采矿工程师学会)。 |

v

有关 前瞻性陈述的警示声明

本20-F表格包含 是或可能构成1995年私人证券诉讼改革法意义上的前瞻性陈述的陈述。这些 陈述并非基于历史事实,反映了我们对未来事件和结果的预期。诸如“相信”、“预期”、“预测”、“预期”、“打算”、“估计”、“应该”、“ ”、“可能”、“可能”或类似的表达方式可能会识别前瞻性信息。这些 陈述贯穿本20-F表格,包括有关 公司及其管理层的意图、信念或当前期望的陈述,包括但不限于以下任何陈述:

| · | 影响我们销售的产品的价格和数量的趋势; |

| · | 储量水平、矿石和卤水质量、产量水平和产量; |

| · | 我们的资本投资计划和新产品的开发; |

| · | 竞争的未来影响;以及 |

| · | 监管方面的变化。 |

此类前瞻性陈述不是对未来业绩的保证,涉及风险和不确定因素。实际结果可能与本20-F表格中包含的此类前瞻性陈述中所描述的情况大不相同,包括但不限于第4项下的信息:第5项公司信息、第5项运营和财务回顾与展望以及第11项有关市场风险的定量和定性披露。可能导致实际结果大相径庭的因素包括但不限于:

| · | 我们产品的全球价格波动; |

| · | 某些新兴市场国家的政治、经济和人口发展,我们在这些国家开展了很大一部分业务; |

| · | 生产能力的变化; |

| · | 我们主要市场未来竞争的性质和程度; |

| · | 我们实施资本支出计划的能力,包括在需要时获得融资的能力 ; |

| · | 原材料和能源价格的变化; |

| · | 货币和利率波动; |

| · | 与估计储备有关的风险; |

| · | 质量标准或技术应用的变化; |

| · | 不利的法律、法规或劳资纠纷或诉讼; |

| · | 政府规章的变化; |

| · | 我们公司控制权的潜在变更;以及 |

| · | 下文项目3.主要信息--风险因素下讨论的其他因素。 |

VI

第一部分

项目 1.董事、高级管理层和顾问的身份

不适用。

第 项2.优惠统计和预期时间表

不适用。

第 项3.关键信息

A.选定的财务数据

下表显示了截至2017年12月31日、2016年、2015年、2014年和2013年的精选财务数据。所选财务数据应与合并财务报表及其附注“第5项.经营和财务回顾及展望” 及本文中包括的其他财务信息一并阅读。

| 截至12月31日止年度, | ||||||||||||||||||||

(单位:百万美元)(1) | 2017 | 2016 | 2015 | 2014 | 2013 | |||||||||||||||

| 损益表: | ||||||||||||||||||||

| 收入 | 2,157.3 | 1,939.3 | 1,728.3 | 2,014.2 | 2,203.1 | |||||||||||||||

| 销售成本 | (1,394.8 | ) | (1,328.3 | ) | (1,185.6 | ) | (1,431.2 | ) | (1,481.7 | ) | ||||||||||

| 毛利 | 762.5 | 611.0 | 542.7 | 583.0 | 721.5 | |||||||||||||||

| 其他收入(2) | 17.8 | 15.2 | 15.3 | 24.1 | 96.7 | |||||||||||||||

| 行政费用 | (101.2 | ) | (88.4 | ) | (86.8 | ) | (96.5 | ) | (105.2 | ) | ||||||||||

| 其他费用(3)(4)(5)(6) | (61.6 | ) | (89.7 | ) | (106.4 | ) | (64.3 | ) | (49.4 | ) | ||||||||||

| 其他收益(亏损) | 0.5 | 0.7 | 3.8 | 4.4 | (11.4 | ) | ||||||||||||||

| 财政收入 | 13.5 | 10.1 | 11.6 | 16.1 | 12.7 | |||||||||||||||

| 财务费用 | (50.1 | ) | (57.5 | ) | (69.9 | ) | (63.4 | ) | (58.6 | ) | ||||||||||

| 联营企业和合营企业的股权收入采用权益法核算 | 14.5 | 13.0 | 10.3 | 18.1 | 18.8 | |||||||||||||||

| 外币兑换差额 | (1.3 | ) | 0.5 | (12.4 | ) | (16.5 | ) | (12.0 | ) | |||||||||||

| 所得税前收入支出(3) | 594.6 | 414.9 | 308.3 | 405.0 | 613.1 | |||||||||||||||

| 所得税费用(7) | (166.2 | ) | (133.0 | ) | (83.8 | ) | (160.7 | ) | (138.5 | ) | ||||||||||

| 本年度利润(3)(7) | 428.4 | 281.9 | 224.5 | 244.3 | 474.6 | |||||||||||||||

| 可归因于: | ||||||||||||||||||||

| 控股权(3)(7) | 427.7 | 278.3 | 220.4 | 236.9 | 467.1 | |||||||||||||||

| 非控制性权益 | 0.7 | 3.6 | 4.2 | 7.4 | 7.5 | |||||||||||||||

| 本年度利润(3) (7) | 428.4 | 281.9 | 224.6 | 244.3 | 474.6 | |||||||||||||||

| 基本每股收益(8) | 1.63 | 1.06 | 0.84 | 0.90 | 1.77 | |||||||||||||||

| 每美国存托股份的基本收入(9)(10) | 1.63 | 1.06 | 0.84 | 0.90 | 1.77 | |||||||||||||||

| 每股股息(10)(11)(12) | 1.84 | 1.44 | 0.47 | 1.42 | 1.04 | |||||||||||||||

| 按美国存托股份派息(11)(12)(13) | 1.84 | 1.44 | 0.47 | 1.42 | 1.04 | |||||||||||||||

| 加权平均(8)(9) 已发行股票(2000股) | 263,197 | 263,197 | 263,197 | 263,197 | 263,197 | |||||||||||||||

| (1) | 不包括流通股、每股股息和净收益以及每股美国存托凭证净收益(“美国存托股份”)。 |

| 1 |

| (2) | 2013年的其他收入包括出售Antucoya采矿项目特许权使用费的8400万美元。税后,这笔交易对本年度利润产生了6700万美元的一次性影响。 |

| (3) | 2014年的其他费用包括约700万美元的准备金,与2015年向智利国税局(Servicio de Impuestos Internos或“SII”)支付的费用相对应,这些费用可能 不符合智利税法规定的税务支出。然而,由于该等款项是在本公司向智利金融市场委员会(La Comision Parel Mercado Financiero或“CMF”)提交法定综合财务报表的2015年3月3日之后支付的,因此,就本公司的法定综合财务报表而言,该等拨备已计入截至2015年12月31日期间的净收入中。有关更多信息,请 参阅“项目3D。风险因素-与我们业务相关的风险-由于智利检察官对SQM在2009至2015纳税年度 期间支付的某些款项进行的调查,我们可能在智利面临许多风险。 |

| (4) | 2015年的其他支出包括5,770万美元的减值和遣散费赔偿,与我们的Pedro de Valdia业务重组有关。 |

| (5) | 2016年的其他支出包括与关闭科亚苏尔和托科皮拉之间的列车有关的减值费用3,280万美元。2016年的其他支出还包括与公司与美国司法部的协议有关的费用约3,050万美元,以及美国证券交易委员会就涉嫌违反《反海外腐败法》的账簿和记录以及 内部控制条款进行调查而发布的行政停止令。有关更多信息,请参阅“项目3D。风险因素-与我们业务有关的风险 由于智利公共检察官对SQM在2009至2015纳税年度期间支付的某些款项进行的调查,我们可能在智利面临许多风险“和”8.A.7法律诉讼“。 |

| (6) | 2017年度的其他开支包括与订立Corfo仲裁协议(定义见下文“与我们业务有关的风险” 一节)以终止仲裁程序及修订现有租赁协议及项目协议(每项定义见下文“与我们业务有关的风险”一节)后,我们的附属公司 SQM Salar S.A.向Corfo支付的费用2,040万美元。有关更多信息,请参阅“项目8.A.7法律诉讼”。 |

| (7) | 根据《国际会计准则》第12条,20.780号法律批准的所得税税率变化对所得税和递延税金产生的影响已适用于损益表。就本公司提交予CMF的法定综合财务报表而言,根据CMF于2014年10月17日发出的通告856 的指示,所得税税率变动所产生的影响计入留存收益。于二零一四年十二月三十一日计入权益的金额 为5,230万美元,因此,本公司于经审核综合财务报表所呈列的2014年度溢利及所得税支出与本公司提交予CMF的法定综合财务报表所呈列的溢利及所得税支出相比,产生5,230万美元的差额。所得税税率后续变动的影响 根据国际会计准则第12号在本公司法定综合财务报表中确认为当期损益。 |

| (8) | 本公司于任何指明年度内并无进行任何会对其每股盈利造成潜在摊薄影响的交易 。截至每个期末的流通股总数与加权平均流通股相同 。 |

| (9) | 所示年度美国存托股份每股美国存托凭证收益和每股红利是根据1:1的比率计算的。 |

| (10) | 每股股息以所示各年度的263,196,524股为基础计算。 |

| (11) | 股息从根据CMF规定确定的净收入中支付。见“第(Br)项8.A.股利政策”。分红金额见“第8.A.分红政策--分红”。 |

| (12) | 每历年支付给公司股东的股息金额。见“第8.A.分红政策”。 |

| (13) | 以智利比索支付的每股股息金额分别为2017年916.32加元、2016年993.41加元、2015年316.06加元、2014年806.79加元和2013年536.16加元。 |

| 截至12月31日, | ||||||||||||||||||||

| (单位:百万美元) | 2017 | 2016 | 2015 | 2014 | 2013 | |||||||||||||||

| 资产负债表数据: | ||||||||||||||||||||

| 总资产 | 4,296.2 | 4,218.0 | 4,643.8 | 4,663.7 | 4,767.6 | |||||||||||||||

| 总负债 | 2,048.8 | 1,910.8 | 2,243.4 | 2,371.1 | 2,335.4 | |||||||||||||||

| 总股本 | 2,247.5 | 2,307.3 | 2,400.4 | 2,292.5 | 2,432.2 | |||||||||||||||

| 可归属于控股权益的权益 | 2,187.8 | 2,246.1 | 2,339.8 | 2,232.6 | 2,376.6 | |||||||||||||||

| 非控股权益应占权益 | 59.6 | 61.2 | 60.6 | 59.9 | 55.6 | |||||||||||||||

| 股本 | 477.4 | 477.4 | 477.4 | 477.4 | 477.4 | |||||||||||||||

| 2 |

汇率

智利有两个货币市场,正式的外汇市场(梅尔卡多坎比亚里奥正式)和非正式外汇市场(坎比亚里奥非正式会议)。正式外汇市场包括银行和智利中央银行授权的其他实体。 非正式外汇市场包括未经明确授权在正式外汇市场运营的实体,如某些外汇兑换所和旅行社等。智利中央银行有权决定在正式外汇市场上进行某些外汇买卖。

正式的外汇市场和非正式的外汇市场都是由自由市场力量驱动的。现行条例要求将某些交易通知智利中央银行,并通过正式的外汇市场进行这些交易。

观察到的汇率(多拉尔 观察者),由智利中央银行报道,并每天在智利报纸上发表,计算方法是取正式交易所市场上前一工作日交易的加权平均值。智利中央银行有权通过在正式外汇市场上买卖外汇进行干预,试图将观察到的汇率维持在所需的范围内。在过去几年中,智利中央银行进行了干预,试图仅在特殊情况下才将观察到的汇率维持在一定范围内。虽然智利中央银行不需要 以任何特定汇率买卖美元,但它通常使用现货汇率进行交易。其他银行 一般也以即期汇率进行授权交易。

非正式外汇市场反映以非正式汇率(“非正式汇率”)进行的交易。非正式汇率在观察汇率上下浮动的幅度 没有限制。近年来,观察汇率和非正式汇率之间的差异并不大。

纽约联邦储备银行没有报告智利比索的中午买入价。

美元是我们的功能货币。 但是,除非另有说明,否则从智利比索折算成美元的任何金额都是使用观察到的2017年12月31日的汇率进行折算的,即614.75新元兑1美元。截至2018年4月18日,观察到的汇率为1澳元兑595.82新元。

| 3 |

| 观察到的汇率(1) | ||||||||||||||||

| (每美圆兑新元) | ||||||||||||||||

| 年 | 低(1) | 高(1) | 平均值(1)(2) | 年/月 端部(3) | ||||||||||||

| 2013 | 466.50 | 533.95 | 495.18 | 524.61 | ||||||||||||

| 2014 | 527.53 | 621.41 | 570.34 | 606.75 | ||||||||||||

| 2015 | 597.10 | 715.66 | 654.66 | 710.16 | ||||||||||||

| 2016 | 645.22 | 730.31 | 676.83 | 669.47 | ||||||||||||

| 2017 | 615.22 | 679.05 | 649.33 | 614.75 | ||||||||||||

| 过去六个月 | 低(1) | 高(1) | 平均值(1)(2) | 年/月 端部(3) | ||||||||||||

| 2017 | ||||||||||||||||

| 十月 | 619.68 | 640.52 | 629.55 | 636.49 | ||||||||||||

| 十一月 | 629.21 | 642.41 | 633.77 | 642.41 | ||||||||||||

| 十二月 | 615.22 | 655.74 | 636.92 | 614.75 | ||||||||||||

| 2018 | ||||||||||||||||

| 一月 | 599.33 | 614.75 | 605.71 | 604.42 | ||||||||||||

| 二月 | 588.28 | 603.25 | 596.84 | 589.15 | ||||||||||||

| 三月 | 593.61 | 609.58 | 603.44 | 603.39 | ||||||||||||

资料来源:智利中央银行

| (1) | 反映每天的高比率和低比率,针对报告的每个期间。 |

| (2) | 每月平均汇率是根据所报告的每个月的逐日计算的。年度 平均率是根据报告的每一年按月计算的。 |

| (3) | 根据在该期间最后一天观察到的交易。 |

3.b.资本化和负债

不适用。

3.c.提出和使用收益的理由

不适用。

3.风险因素

我们的运营受到某些风险因素的影响,这些风险因素可能会影响SQM的业务、财务状况、现金流或运营结果。除本20-F表格年度报告中包含的其他信息 外,您还应仔细考虑下列风险。这些风险并不是我们面临的唯一风险。我们目前不知道或已知但我们目前认为不是很大的其他风险也可能影响我们的业务运营。我们的业务、财务状况、现金流或运营结果可能会受到任何这些风险的重大影响。

| 4 |

与我们的业务相关的风险

由于智利国税局和智利检察官对SQM在2009至2015纳税年度期间支付的某些款项进行了调查,我们在智利可能面临许多风险

SII已就SQM及其子公司SQM Salar S.A.(“SQM Salar”)和SQM Industrial S.A.为可能没有得到适当支持或可能不是产生公司收入所必需的服务 支付发票进行了调查。智利公共检察官也进行了相关调查,以确定此类付款是否可能与SQM、这些子公司和公职人员涉嫌违反政治献金或反腐败法律有关。

2015年2月26日,SQM董事会决议成立董事会特设委员会(“特设委员会”),授权 就SII和智利检察官调查的问题进行内部调查,并保留其认为适当的独立外部咨询意见。特设委员会的最初成员是前董事会成员何塞·玛丽亚·艾扎圭尔·B、胡安·安东尼奥·古兹曼·M和沃尔夫·冯·阿彭·B。

特设委员会聘请了来自智利和美国的律师和来自美国的法务会计师来协助其内部审查。特设委员会聘请的美国律师主要负责审查相关事实,并根据美国《反海外腐败法》(FCPA)的要求对这些事实进行分析。然而,特设委员会的事实调查结果最终被告知了智利和美国当局。

2015年3月12日,JoséMaría[br]Eyzaguirre B.从特设委员会辞职,他的职位随后由前董事会成员Hernán Büchi B填补。

2015年3月16日,董事会决定终止公司时任首席执行官Patricio Contesse G.的雇佣合同,原因是他未能配合特设委员会的调查。

2015年3月17日,三名董事会成员辞职,他们都是由萨斯喀彻温省钾肥公司(PCS)提名的,当时PCS是SQM的两个主要股东集团之一。PCS于2018年1月1日与Agrium Inc.合并,成立Nutrien Ltd.(“Nutrien”),目前拥有SQM总流通股的32%。PCS发布了一份新闻稿 ,声明董事辞职是因为他们担心无法确保公司正在进行适当的调查并有效地与智利检察官合作。

2015年3月20日,公司向SII确认了约1,100万美元的发票付款,这些发票可能没有得到所提供的服务的适当支持,或者 可能不符合智利税法规定的税费。这些款项来自前首席执行官帕特里西奥·康泰斯·G在2009年至2014年的六年税期内的办公室。因此,本公司其后提交修订其2009至2014课税年度的报税表,并于其后支付与该等修订报税表有关的税项及利息,总额约为7,000,000美元。2015年4月24日,公司宣布,已确定其子公司SQM Salar在同一个六年税期内额外支付了高达200万美元的款项,这些款项也得到了前首席执行官的授权,可能被认为没有得到所提供服务的适当支持,或者可能不符合智利税法规定的税务支出。随后,SQM Salar 提交了经修订的报税表,并支付了与该等经修订的报税表相关的税款和利息,总额约为120万美元。2015年8月14日,本公司宣布,已向SII确认了由 SQM S.A.及其子公司SQM Industrial S.A.支付的约160万美元的额外款项,这些款项可能被认为没有得到所提供服务的适当支持,或者 可能不符合智利税法规定的税务支出。SQM S.A.及SQM Industrial S.A.其后提交经修订的报税表,并于二零一六年年初,SQM Industrial S.A.就该等经修订的报税表支付总额约30万美元的税项及利息,而SQM S.A.及SQM S.A.则就该等经修订的报税表支付总额约130万美元的税项及利息。根据智利法律,税务索赔的诉讼时效最长为六年。, 在此期间,这位前首席执行官的年度可自由支配预算涵盖了公司及其子公司约600万美元。

| 5 |

2015年3月23日,SII根据 所得税法(Ley de Impuesto a La Renta),以公司税务代表的身份对公司前CEO和现任CEO兼CFO提起刑事诉讼,涉及上述部分款项。 智利检察官目前正在审查SII对这些高管和第三方提起的这项索赔和随后的类似索赔。

2015年3月31日,CMF对五名当时的现任和前任董事会成员提出了行政索赔,指控他们没有及时 发布与上述税务索赔有关的付款信息。2015年9月30日,CMF对他们每人处以1,000瑞士法郎(约合36,000美元)的罚款。他们目前正就这一决定向智利法院提出上诉。

2015年4月24日,在年度股东大会上选举产生了新的董事会成员,其中包括由PCS提名的三名新成员,特设委员会随后由董事会成员Robert A.Kirkpatrick、Wolf von Appen B.和Edward J.Waitzer重组。

2015年4月30日,智利检察官在审查了SII提出的索赔后通知公司前首席执行官,公司正在正式调查有关他批准支付发票的指控 ,这些发票可能没有得到智利税法规定的服务的适当支持,或者可能不符合智利税法规定的税收支出,以及与此相关的故意虚假或不完整的申报,或使用旨在隐瞒或掩盖真实交易金额或逃税的欺诈性程序。如果他最终被判定负有责任,公司还可能被智利刑事法院罚款,罚款总额为已缴纳税款的50% 至300%。该公司估计,现阶段不需要拨备。

2015年5月11日,SII以公司税务代表的身份对前首席执行官和现任首席执行官兼首席财务官提出了额外的刑事指控 ,指控他们违反了智利《继承和赠与法》(Ley Sobre Impuestto a las Herencias,Asignciones y Donacones(Ley Sobre Impuestto a las Herencias,Asignciones y Donacones)(请注意,请注意!)。 索赔称,该公司在2009年和2010年支付了两张发票,总额约为175,000美元,据称这两张发票得到了不适当的证明。索赔称,这些款项本应归类为捐赠,并应支付适当的税款。这些款项已计入提交予联交所的经修订报税表。随后,SII对这些官员和第三方提出了一些额外的索赔,指控他们违反了智利税法和智利继承法和赠与法。最近的一次刑事索赔是由SII于2016年3月9日提出的。所有这些指控都在接受智利检察官的审查。

2015年9月29日,公司接到前首席执行官Patricio Contesse的劳动诉讼通知,要求公司支付与终止其雇佣合同有关的款项。诉讼中索赔的总金额约为40亿瑞士元(约570万美元),包括服务年限的遣散费和其他法律或合同付款。下级法院认为,Contesse先生的索赔受到诉讼时效的限制。2016年11月8日,圣地亚哥上诉法院推翻了下级法院的裁决。 2017年3月27日,公司与Contesse先生达成协议,终止Contesse先生对公司提起的劳动诉讼。协议中包含的数额已在截至2016年12月31日的财务报表中拨备。

| 6 |

2015年10月14日,针对公司、我们的前首席执行官、现任首席执行官兼首席财务官的两起集体诉讼 正在审理中,指控与上述调查主题有关的违反美国证券法的行为 在纽约南区美国地区法院合并为一起诉讼。2015年11月13日,我们的前任首席执行官、现任首席执行官兼首席财务官自愿 在没有偏见的情况下被免职。2016年1月15日,首席原告对本公司提出了一项合并的集体诉讼 。2018年1月10日,首席原告提出动议,要求认证一个由在2010年6月30日至2015年3月18日期间购买SQM ADS的所有人员 组成的类别。有关合并的集体诉讼的更多信息,请参见 “第8.A.7项法律诉讼”。

2015年,成立于2015年2月15日的特设委员会对公司是否可能面临反海外腐败法下的责任进行了调查。 特设委员会聘请了自己的独立律师Searman&Sterling LLP,该律师于2015年12月15日向董事会提交了一份报告 。

在特设委员会向董事会介绍其调查结果后,该公司自愿将特设委员会的调查结果 分享给智利和美国当局(包括美国证券交易委员会(“美国证券交易委员会”)和美国司法部(“司法部”))。

2017年1月13日,该公司和美国司法部就暂缓起诉协议(DPA)的条款达成协议,该协议将解决司法部的调查, 基于涉嫌违反《反海外腐败法》的账簿和记录以及内部控制条款。在其他条款中,DPA要求公司支付15,487,500美元的罚款,并聘请合规监督员,任期 两(2)年。在成功完成《反海外腐败法》的三(3)年期限后,对该公司的所有指控将被驳回。 同一天,美国证券交易委员会同意通过行政停止令解决其因涉嫌 违反《反海外腐败法》相同会计规定而产生的调查。在其他条款中,美国证券交易委员会的订单要求该公司额外支付 1,500万美元的罚款。这些处罚反映在2016年财务报表中。

2018年1月26日,8号这是 圣地亚哥法院批准了智利检察官提出的关于SQM及其子公司的暂缓起诉协议 SQM Salar和SQM Nitratos S.A.暂停对这些实体的调查,涉及潜在的腐败问题和缺乏监督和管理的责任。根据暂缓起诉协议,SQM、SQM Salar和SQM Nitratos S.A.尚未承认对受调查事项负有责任,但同意向智利政府支付总计9亿瑞士元,以及(Ii)向各种慈善组织支付16.5亿瑞士元。截至2018年1月26日,这些金额分别相当于约150万美元和280万美元,并在公司2017年的综合财务报表中应计。此外,这两家公司还同意向智利检察官提交一份报告,说明近年来实施的加强合规计划的情况,并特别强调纳入不同司法管辖区的最佳做法。见“项目8.A.7法律诉讼”。

如果适用的监管当局 认为DPA的条款或与智利检察官达成的暂缓起诉协议的条款未得到遵守 ,该监管当局可能会恢复针对我们的暂停程序,并可能 对我们采取进一步行动,包括额外的调查或法律程序。回复监管机构的查询以及未来的任何民事、刑事或监管查询或程序,将转移我们管理层对日常运营的注意力。 此外,答复此类询问或诉讼程序、我们对答复材料的审查、 任何相关诉讼或其他相关活动可能产生的费用可能会继续很大。现任和前任员工、高级职员和董事可就与此事有关的当前调查或未来诉讼向我们寻求赔偿、预支或报销费用,包括律师费。在诉讼或其他法律程序或类似诉讼中发生任何前述或不利裁决 可能会对我们的业务、财务状况、现金流、经营结果和我们证券的价格产生重大不利影响。

| 7 |

未能修订与萨拉德阿塔卡马特许权有关的租赁协议和项目协议可能会对我们的业务、财务状况和运营结果产生重大不利影响

我们的子公司SQM Salar S.A.(“SQM Salar”)作为承租人,对智利北部萨拉德阿塔卡马约140,000公顷土地上的矿产资源拥有独家和临时权利,其中SQM Salar有权开采81,920公顷的矿产资源。该等权利由Corfo拥有,并根据(I)1993年SQM Salar与智利政府实体Corfo之间的开采特许权租赁协议(“租赁协议”)及(Ii)Corfo与SQM Salar之间的Salar de Atalama项目协议(“项目协议”)租赁予SQM Salar。CORFO不得单方面修改《租赁协议》或《项目协议》。租赁协议规定,SQM Salar负责向Corfo支付季度租金,维护Corfo对采矿开采特许权的权利,并向智利政府支付此类特许权的年度付款 。租赁协议将于2030年12月31日到期。此外,根据智利核能委员会(Comisión Chilena de Energía Nuclear或“CCHEN”)的规定,我们在所有时期的总金属锂当量(958,672吨碳酸锂当量)开采总量被限制为180,100吨。截至2017年12月31日止年度,来自萨拉尔德阿塔卡马的产品相关收入占我们综合收入的47%,包括该期间我们的钾业务线和锂及衍生品业务线的收入。我们所有来自萨拉德阿塔卡马的产品都来自我们根据租赁协议进行的开采业务。截至2017年12月31日, 租赁协议期限仅剩13年,而我们已提取了锂总允许累计开采和销售限额的约64%。

2018年1月17日,Corfo与我们的子公司SQM Potasio S.A.和SQM Salar达成了一项协议( “Corfo仲裁协议”),以(I)终止之前披露的Corfo与SQM Salar之间的仲裁程序,其中包括寻求提前终止租赁协议和(Ii)修订租赁协议和 项目协议。作为修订租赁协议的协议的一部分,Corfo授权将在萨拉德阿塔卡马生产的锂产品的产销量增加至349,553公吨金属锂当量(1,860,670吨碳酸锂当量),这还不包括最初核定数量剩余的约64,816公吨金属锂当量(345,015 吨碳酸锂当量)。租赁协议和项目协议的修订根据智利法律要求发布共和国总审计长办公室适用的决议(共和军总司令)和CCHEN。

2018年2月15日和2018年2月16日,阿塔卡门诺斯土著组织(Consejo de Pueblos(阿塔卡门诺斯))发起法律诉讼,对租赁协议和项目协议的修订提出质疑。法律诉讼正在圣地亚哥上诉法院待决。见“项目8.A.7法律诉讼”。

| 8 |

2018年3月8日,CCHEN公布了其 授权,在根据拟议的与Corfo的租赁协议修正案增加的所有期间,可从Salar de Atalama特许权开采的锂数量配额增加 。此外,CCHEN的授权 规定,如果任何个人或实体 获得控制权或具有重大影响(蜕膜流行性感冒)在未经事先反垄断批准的情况下通过SQM。SQM已对CCHEN授权提出质疑,目的是取消此类规定。SQM相信,它的挑战不会影响Corfo仲裁协议或租赁协议或项目协议修正案的有效性。但是,不能 保证SQM将在取消此类条款时占上风,如果不取消此类条款, 不能保证对租赁协议和项目协议的修订不会因违反此类条款而被撤销。 此外,CCHEN授权的采用目前正受到阿塔卡门诺斯土著组织(阿塔卡门诺斯公社),如果挑战成功,可能会导致CCHEN授权被撤销。

2018年4月10日,共和国总审计长办公室(共和国总审计署)发布决议,批准对租赁协议和项目协议的修订。

此外,关于Corfo仲裁协议,2017年12月18日,属于Pampa集团一部分的公司为Corfo的利益订立了一项协议(“Pampa集团协议”),其中规定:(I)终止联合经营协议,以及(Ii)不与第三方订立 任何允许Pampa集团获得智利证券市场法第97条所界定的唯一控制人或联合控制人地位的联合行动。第(Ii)款规定的义务将于2030年12月31日到期。此外,PAMPA集团协议还包括许多与公司治理和控制有关的条款。PAMPA集团协议各方的义务的效力取决于租赁协议和项目协议修正案的执行,以及根据智利法律获得的所有批准。见“项目8.A.7法律诉讼”。 SQM及其任何子公司,包括SQM Potasio S.A.和SQM Salar,都不是Pampa集团协议的一方。

如果租赁协议未按Corfo仲裁协议的预期进行修订,或CCHEN根据其条款撤销了增加开采的授权,则不能保证我们不会在租赁协议期限届满前达到上述锂开采限制。在此情况下,我们将无法根据租赁协议继续开采锂,这可能会对我们的业务、财务状况和运营业绩产生重大不利影响。

我们的市场声誉、商业交易或我们证券的价格可能会受到针对某些前董事会成员和某些其他被点名被告的某些诉讼的负面结果的不利影响

2013年9月10日,CMF发布了一份 新闻稿,披露它已对(I)胡里奥·庞塞·勒鲁(在2015年4月24日之前一直担任公司董事会主席,并在董事公司担任首席执行官)、(Ii)直到2015年4月24日一直是公司董事成员的帕特里西奥·康泰斯·菲卡(他是帕特里西奥·康泰斯·冈萨雷斯的儿子,直到2015年3月16日一直担任公司首席执行官)和(Iii)其他被点名的被告提起了某些行政诉讼(“连锁公司诉讼”) 。本公司获悉,截至2017年12月31日,Ponce 先生及其相关人士实益拥有SQM总股份的29.97%。见“项目6.E. 共享所有权”。CMF指控,与在SQM拥有直接或间接股权的实体(“级联公司”)的行为有关,违反了智利的公司法和证券法。与连锁公司诉讼有关的指控 与本公司的经营无关,亦不涉及本公司或其任何董事、高级职员或雇员以其身分作出的任何作为或不作为。

关于连锁公司的诉讼程序,CMF指控存在涉及被点名被告的阴谋,通过2009至2011年间发生的若干交易,连锁公司据称以低于市场价的价格向与Ponce先生和其他被点名被告有关的公司出售各种公司的证券,包括SQM的证券。据称,这些公司随后 在一段时间后以高于买入价的价格将此类证券出售给级联公司。 CMF指控被告违反了智利的多项公司法和证券法,以进一步实施所谓的 阴谋。

| 9 |

2014年1月31日,CMF将多家智利金融机构和资产管理公司及其某些控制人、高管或其他负责人 列为级联公司诉讼程序的被告。2014年9月2日,CMF发布了一项决定,对所有被告处以总计400万瑞士法郎的罚款(截至2017年12月31日约为1.74亿美元),包括对庞塞先生处以170万瑞士法郎的罚款(截至2017年12月31日约为7400万美元),对康泰斯·菲卡先生处以6万瑞士法郎的罚款 (截至2017年12月31日约为260万美元)。被告目前正在智利法院对CMF的行政决定提出质疑。

高度复杂罪案组(阿尔塔企业联合会大都会地区中央北方检察官办公室(财政大都会 北欧中心)也在调查针对级联公司诉讼各方的各种刑事诉讼。 SII要求级联公司纳税,级联公司向税务法院提起诉讼。

如果由于任何原因,公司无法 将自己与指定被告区分开来,这种失败可能会对公司的市场声誉和商业交易产生重大不利影响。此外,我们不能向您保证,对庞塞先生或康特斯·菲卡先生不利的与连锁公司诉讼程序或高复杂性犯罪科或SII的调查相关的不可上诉裁决不会对我们的市场声誉、商业交易和我们证券的价格产生重大不利影响,或者 连锁公司不会出售公司股票或投票增加我们向股东支付的股息。

我们发现我们对前首席执行官办公室指示的付款的内部控制存在重大弱点

过去,我们的管理层确定公司没有对前首席执行官办公室指示的付款保持有效控制。这一决定已在我们于2015年5月18日提交给美国证券交易委员会的Form 20-F截至2014年12月31日的年度报告中进行了报告。

我们相信,我们已采取必要的 步骤来补救已发现的重大弱点并加强我们的内部控制。然而,未能对财务报告保持有效的 内部控制可能会:(I)导致我们的财务报告或财务报表中出现无法防止或检测到的重大错报,(Ii)导致我们未能履行适用证券法规定的报告义务 或(Iii)导致投资者对我们的财务报告或财务报表失去信心,其中任何一种情况的发生都可能对我们的业务、财务状况、现金流、经营结果和我们的证券价格产生重大不利影响。

世界化肥和化学品价格的波动以及产能的变化可能会影响我们的业务、财务状况和经营业绩

我们产品的价格主要由世界价格决定,在某些情况下,这些价格在最近几年受到很大波动的影响。世界化肥和化学品价格在任何时候都会因供需关系的不同而变化。我们产品的供需动态 在一定程度上与全球经济周期有关,并受到与此类周期相关的环境的影响。此外,某些化肥或化学产品的供应,包括我们提供的某些产品,主要根据主要生产商(包括我们)的产量和各自的业务战略而变化。

| 10 |

钾基肥料的全球价格 (包括我们的一些特殊植物营养素和氯化钾)因更广泛的全球经济和金融状况而波动。2013年下半年,由于俄罗斯公司乌拉尔钾肥(“乌拉尔钾肥”)出人意料地宣布终止其在白俄罗斯钾肥公司(“BPC”)的参与,钾肥价格下跌。由于乌拉尔钾肥终止参与BPC,市场上的价格竞争加剧。2017年,我们氯化钾和硫酸钾业务线的平均价格比2016年高出约7%。与2016年相比,我们2017年这一业务线的销售额下降了约12%。我们不能 向您保证钾基肥料的价格和销售量未来不会下降。

碘的价格从2008年底开始持续上升,一直持续到2012年,2012年的平均价格约为每公斤53美元,比2011年的平均价格高出40%以上。在接下来的几年里,供应增长超过了需求增长,导致了碘价格的下降。2017年,我们获得的碘平均价格约为每公斤20美元,比2016年的平均价格低约12%。我们不能向您保证,未来碘的价格或销售量不会继续下降。

主要受与电池使用相关的需求增长 推动,2016年锂需求增长伴随着低于预期的供应增长,因此,该业务的平均价格较2015年上涨了约80%。2017年,锂需求持续增长 ,市场状况紧张,价格较2016年上涨25%。我们不能向您保证未来锂的价格和销售量不会下降。

我们预计,除其他因素外,我们生产的产品的价格将继续受到全球供求和主要生产商商业战略的影响。一些主要产油国(包括我们)已经增产或有能力增产。因此,我们产品的价格可能会出现大幅波动。我们的一个或多个产品的价格或销售量的大幅波动或大幅下降可能对我们的业务、财务状况和运营结果产生重大不利影响 。

我们对新兴市场的销售和 扩张战略使我们面临与这些国家的经济状况和趋势相关的风险

我们的产品销往全球110多个国家/地区。2017年,我们约42%的销售额来自新兴市场国家:11%在拉丁美洲(不包括智利);9%在非洲和中东(不包括以色列);7%在智利;15%在亚洲和大洋洲(不包括澳大利亚、日本、新西兰、韩国和新加坡)。我们预计未来将扩大在这些市场和其他新兴市场的销售。此外, 我们可能会在我们目前没有开展业务的司法管辖区进行收购或合资,涉及我们的任何业务 或我们认为我们可能在其中具有可持续竞争优势的新业务。我们业务的结果以及我们在其他国家开展业务的前景将在一定程度上取决于这些国家的总体政治稳定水平以及经济活动和政策。这些国家政治制度或经济的未来发展或这些国家未来政府政策的实施,包括征收预扣税和其他税、限制支付股息或汇回资本、征收进口税或其他限制、实施新的环境法规或价格管制或相关法律或法规的变化,可能会对我们在这些国家的业务、财务状况和运营结果产生重大 不利影响。

由于经济或运营原因,我们的库存水平可能会增加

通常,经济状况或运营因素会影响我们的库存水平。库存增加会带来财务风险,因为运营资本对现金的需求增加,并可能意味着产品损失的风险增加。我们无法向您保证未来库存水平不会继续保持在较高水平或进一步增加。这些因素可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。

| 11 |

我们将坏账风险降至最低的措施可能不会有效,我们应收账款的大幅增加加上客户的财务状况可能会导致损失,这可能会对我们的业务、财务状况和运营结果产生实质性的不利影响

全球经济状况对我们客户财务状况的潜在负面影响可能包括延长我们应收账款的付款期限 并可能增加我们的坏账风险。虽然我们已经实施了某些保障措施,如使用信用保险、信用证和部分销售预付款,以将风险降至最低,但我们不能向您保证这些保障措施将 有效,我们应收账款的显著增加加上客户的财务状况可能会导致 损失,这可能对我们的业务、财务状况和运营结果产生实质性的不利影响。

在我们经营的市场中,现有或新的竞争对手生产新的碘或碳酸锂可能会对价格产生不利影响。

近年来,新的和现有的竞争对手增加了碘和碳酸锂的供应,这影响了这两种产品的价格。进一步增产 可能会对价格产生负面影响。关于现有和潜在竞争对手正在开发的新的碘或碳酸锂产能的状况的信息有限,因此,我们无法对可能进入市场的新进入者的产能以及它们可能投产的日期做出准确预测。如果这些潜在的项目在短期内完成,可能会对市场价格和我们的市场份额产生不利影响,进而可能对我们的业务、财务状况和运营结果产生实质性的不利影响。

我们的资本支出计划 受到重大风险和不确定性的影响

我们的业务是资本密集型的。具体地说, 勘探和开采储量、采矿和加工成本、机器和设备的维护以及遵守适用的法律法规都需要大量的资本支出。我们必须继续投入资本来维持或 增加我们的开采水平和我们生产的成品数量。

此外,我们的新项目还需要环境许可。在某些情况下,获得许可可能会导致新项目的执行和实施出现重大延误,因此可能需要我们重新评估相关风险和经济激励措施。我们不能向您保证我们 将能够维持我们的生产水平或产生足够的现金流,或者我们将能够获得足够的投资、 贷款或其他融资替代方案,以继续我们在当前水平或以上的活动,或者我们将能够实施我们的项目或及时获得这些项目所需的必要许可。任何或所有这些因素都可能对我们的业务、财务状况和运营结果产生实质性的不利影响。

原材料和能源价格居高不下 可能会增加我们的生产成本和销售成本,能源可能在任何价格下都无法获得

我们依赖某些原材料和各种能源(柴油、电力、液化天然气、燃料油等)来生产我们的产品。购买我们不生产的能源和原材料是我们销售成本的重要组成部分,2017年约占14%。此外,如果供应减少或变得不可用,我们可能无法以任何价格获得能源。如果我们无法将能源和原材料价格的上涨转嫁给我们的客户,或者我们无法获得能源,我们的业务、财务状况和经营业绩可能会受到重大不利影响。

| 12 |

我们的储量估计是内部准备的,不会受到外部地质学家或外部审计公司的审查,可能会发生重大变化, 这可能会对我们的业务、财务状况和运营结果产生重大不利影响

我们的Caliche矿石开采储量估计 和Salar de Atalama卤水开采储量估计是由我们自己的地质学家和水文地质学家编制的,不会受到外部地质学家或外部审计公司的审查。储量估算方法涉及储量数量和质量方面的许多不确定性,储量估算可能会上下变动。我们储量数量和/或质量的下降可能会影响未来的产量和成本,从而对我们的业务、财务状况和运营结果产生重大不利影响。

随着时间的推移,我们销售产品的市场的质量标准可能会变得更加严格

在我们开展业务的市场中, 客户可以对我们的产品实施质量标准,和/或政府可能会对我们产品的分销和/或使用制定更严格的规定。因此,如果我们不能满足这些新标准或法规,我们可能无法销售我们的产品。 此外,我们的生产成本可能会增加,以满足任何此类新实施或颁布的标准或法规。未能在一个或多个市场或向重要客户销售我们的产品可能会对我们的业务、财务状况和运营结果产生重大不利影响。

我们产品的化学和物理特性可能会对其商业化产生不利影响

由于我们的产品来自自然资源 ,它们含有可能不符合某些客户或政府标准的无机杂质。因此,如果我们无法满足这些要求,我们可能无法 销售产品。此外,为了达到这些标准,我们的生产成本可能会增加。如果我们无法在一个或多个市场销售我们的产品,或者无法向这些市场的重要客户销售我们的产品,未能达到这些标准可能会对我们的业务、财务状况和运营结果造成实质性的不利影响。

我们的业务受到许多经营风险和其他风险的影响,我们的保单可能不会完全承保这些风险。

我们在智利和国外的设施和业务运营 由行业标准保单为损失、损坏或其他风险投保 ,从事与我们类似业务的谨慎和有经验的人员理应足够。

我们可能会受到 可能不在我们保单承保范围内的某些事件的影响,这可能会对我们的业务、财务状况 和运营结果产生重大不利影响。此外,由于智利的大地震、意外降雨和洪水,以及全球其他自然灾害,保险市场的状况已经发生变化,未来可能会继续变化,因此,我们可能面临更高的保费和更低的承保范围,这可能会对我们的业务、财务状况和经营业绩产生实质性的不利影响。

技术或其他发展的变化 可能导致对替代产品的偏好

我们的产品,特别是碘、锂 及其衍生物,是某些工业应用的首选原材料,如充电电池和液晶显示器(LCD)。技术的变化、替代原材料的发展或其他发展可能会对我们生产的这些产品和其他产品的需求产生不利影响。此外,随着全球大宗商品价格的变化,我们产品的其他替代品可能会在经济上变得更具吸引力。这些事件中的任何一项都可能对我们的业务、财务状况和运营结果产生重大不利影响。

| 13 |

我们面临劳工罢工和劳动力责任,这可能会影响我们的生产水平和成本

我们超过95%的员工受雇于智利 ,截至2017年12月31日,其中约64%由22个工会代表。截至2017年7月31日,我们与三个工会重新谈判了集体劳动合同。因此,自该日起,所有集体劳动合同都重新谈判了未来三年的 年。从2017年11月开始,我们开启了新一轮的个人劳动合同谈判。我们面临着劳工罢工和非法停工,这可能会影响我们的生产水平。如果发生罢工或非法停工 并持续一段时间,我们可能会面临成本增加甚至产品流中断的问题, 可能会对我们的业务、财务状况和运营结果产生重大不利影响。

智利第20,123号法律,即分包法规定,当发生严重的工作场所事故时,负责工作场所的公司必须停止事故现场的工作,直到国家地质和矿业局(国家地质服务[br]y Minería或“Sernageomin”),劳工委员会(特拉巴霍导演或“劳工委员会”)、 或国民健康服务(Servicio Nacional de Salud),检查现场并规定该公司为将未来发生类似事故的风险降至最低而必须采取的措施。在适用公司 采取规定的措施之前,不得恢复工作,恢复工作之前的时间可能持续数小时、数天或更长时间。 该法律的影响可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。

2016年9月8日,智利颁布了第20,940号法律 ,并修改了《劳动法》,除其他外,对工会的组建、公司间工会代表的选举、工会董事会中妇女的存在、反工会做法和相关制裁以及集体谈判进行了修改。由于劳动法规的这些变化,我们可能面临费用的增加,这可能会对我们的业务、财务状况和运营结果产生重大的不利影响。

诉讼和仲裁可能会对我们产生不利影响

我们是一系列诉讼和仲裁的当事人,涉及不同的事项,如我们的合并财务报表附注19.1和“8.A.法律诉讼”所述。尽管我们打算积极捍卫我们的立场,但我们对这些行动的辩护可能不会成功 ,对此类诉讼和仲裁的回应会转移我们管理层对日常运营的注意力。这些诉讼中的不利判决或和解可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。 此外,我们作为世界领导者的战略包括建立商业和生产联盟、合资企业和 收购,以提高我们的全球竞争地位。由于这些业务的复杂性增加,并且在不同的司法管辖区进行,我们可能会面临法律程序,如果与我们达成和解,可能会对我们的业务、财务状况和运营结果产生重大不利影响。

我们在多个司法管辖区开展业务,具有不同的监管、税收和其他制度

我们在具有复杂监管环境的多个司法管辖区运营,这些司法管辖区受到公司和各自政府当局的不同解释。 这些司法管辖区可能有不同的税法、环境法规、劳工法规和法律框架,这增加了我们遵守这些法规的复杂性 。任何不遵守此类法规的行为都可能对我们的业务、财务状况和运营结果产生重大不利影响。

| 14 |

环境法律法规 可能使我们面临更高的成本、负债、索赔以及无法实现当前和未来的生产目标

我们在智利的运营受到与环境保护相关的国家和地方法规的约束。根据这些规定,我们在进行任何可能影响周围地区环境或人民健康的新项目或活动或对现有项目进行重大修改之前,必须进行 环境影响研究或声明。我们还需要为某些项目和活动获得环境许可证。环境评估处(环境评估服务 环境或“环境评估服务”)对提交审批的环境影响研究进行评估。 公众、政府机构或地方当局可以审查和质疑可能对环境产生不利影响的项目,如果这些项目未能遵守适用的法规,则可以在这些项目执行之前或运营后对其进行审查和质疑。为了确保遵守环境法规,智利当局可对每一次违规行为处以最高约900万美元的罚款,吊销环境许可证或暂时或永久关闭设施,以及其他执法措施。

近年来,智利的环境法规变得越来越严格,无论是在批准新项目方面,还是在已经批准的项目的实施和开发方面,我们认为这一趋势可能会继续下去。鉴于公众对环境执法事项的利益,这些法规或其应用也可能受到超出我们 控制范围的政治考虑的影响。

我们定期监测我们的作业对环境和周围地区人民健康的影响,并不时对我们的设施进行修改 以将任何不利影响降至最低。制定或实施环境要求或其解释方面的未来发展可能导致资本、运营或合规成本大幅增加,或以其他方式对我们的业务、财务状况和运营结果产生不利影响。

我们目前在萨拉德阿塔卡马和新维多利亚州的投资是否成功,取决于随着时间的推移所监测的生态系统变量的行为。 如果这些变量在未来几年的行为不符合环境要求,我们的运营可能会受到当局对盐水和水开采的最大允许量的重要 限制。例如,2017年12月13日,安托法加斯塔第一环境法院下令暂时部分关闭位于萨拉德拉马拉的某些取水井。这些井允许该公司每秒提取约124升水,几乎占该公司在智利第一地区用于碘和硝酸盐生产的水的15%。

我们未来的发展取决于我们维持未来生产水平的能力,这需要额外的投资和提交相应的环境影响研究或报表。如果我们未能获得批准或所需的环境许可证,我们将严重损害我们将生产维持在指定水平的能力,从而对我们的业务、财务状况和 经营业绩产生重大不利影响。

此外,我们的全球业务 受国际和其他当地环境法规约束。由于我们运营的不同司法管辖区的环境法律法规可能会发生变化 ,我们不能保证未来的环境法或现有环境法的变化不会对我们的业务、财务状况和运营结果产生实质性的不利影响。

我们的供水可能会受到地质变化或气候变化的影响

我们获得水的途径可能会受到地质、气候变化或其他自然因素的影响,例如水井干涸或我们无法控制的水井或河流中可用水量的减少。任何此类变化都可能对我们的业务、财务状况和运营结果产生重大不利影响。

任何关键人员的流失都可能对我们的业务造成重大影响

我们的成功在很大程度上取决于我们的高级管理团队和其他关键人员的技能、经验和努力。失去 我们高级管理人员或具有关键技能的员工的服务可能会对我们的业务、财务状况和运营结果产生负面影响 。如果我们无法吸引或留住高技能、有才华、合格的高级管理人员或其他关键人员, 我们全面实现业务目标的能力可能会受到重大不利影响。

| 15 |

我们相当大比例的股份 由两个主要股东集团持有,他们可能拥有不同于其他股东和彼此的利益。这些主要股东群体的任何变动都可能导致公司或其董事会或管理层的控制权发生变化,这可能对我们的业务、财务状况和经营业绩产生重大不利影响

截至2018年2月7日,两个主要股东 集团合计持有SQM总流通股的64.08%,包括我们A系列普通股的大部分,并有权选举我们八名董事中的七名。在某些情况下,两个主要股东集团的利益可能不同于其他股东和彼此的利益。

主要股东集团之一是Nutrien(2018年1月1日与Agrium Inc.合并前的PCS),目前拥有SQM总流通股的32%。Nutrien必须根据印度竞争委员会批准PCS和Agrium Inc.合并的条款,在与Agrium Inc.合并后18个月内放弃其在SQM的所有所有权。截至本《Form 20-F》年度报告的日期,Nutrien尚未完成其在SQM的任何权益的出售。

另一主要股东集团由Pampa Group及KOWA Group(各自定义见“7.A.主要股东”)组成,目前持有SQM总流通股的32.49% 。根据PAMPA集团成员就Corfo仲裁协议订立的PAMPA 集团协议的要求,在联合经营协议(定义见“7.A.大股东”)终止后,根据智利法律,该股东集团可能失去其控制人集团地位。见“项目7.A. 大股东”。

此外,2017年4月17日,Pampa Group、KOVA Group和PCS拥有的某些 实体就SQM的某些公司治理 事项达成协议。见“项目7.A.大股东”。

Nutrien的资产剥离、Pampa Group和KOWA Group失去控制组地位,或两者的结合,都可能对我们的业务、财务状况和经营业绩产生重大不利影响。

有关金融市场的风险

汇率波动可能会对我们的财务业绩产生负面影响

我们很大一部分业务是以美元进行交易的,而美元是我们运营所处的主要经济环境的货币。此外,美元是我们的功能货币,用于财务报表报告。然而,我们的很大一部分成本与智利比索有关。因此,智利比索对美元汇率的增减将影响我们的生产成本。智利比索在过去经历了大幅贬值和重估,未来可能会出现大幅波动。截至2017年12月31日,智利比索汇率为1美元兑614.75新元,而截至2016年12月31日,智利比索汇率为1美元兑669.47新元。因此,智利比索兑美元在2017年升值了8.0%。截至2018年4月18日,观察到的汇率为1美元兑595.82新元。

作为一家在其他几个国家开展业务的国际公司,我们也以其他非美元货币进行业务,并拥有资产和负债,其中包括欧元、南非兰特、墨西哥比索、人民币、泰铢和巴西雷亚尔。因此,这些外币对美元汇率的波动可能会对我们的业务、财务状况和经营业绩产生实质性的不利影响。

| 16 |

利率波动可能会对我们的财务业绩产生实质性影响

截至2017年12月31日,我们没有 任何基于LIBOR或其他可变利率计息的未偿还短期或长期债务。如果我们未来有这样的债务 ,利率的相对提高可能会对我们的业务、财务状况和运营结果产生重大影响。

与智利有关的风险

由于我们是一家总部位于智利的公司, 我们面临智利的政治风险

我们的业务、经营结果、财务状况和前景可能受到以下因素的影响:智利政府政策的变化、智利国内或影响智利的其他政治事态发展、智利当局标准或行政做法的法律变化或对此类标准和做法的解释,这些都是我们无法控制的。

有关规定的更改或任何特许权的撤销或暂停都可能对我们的业务产生负面影响

我们 必须遵守的法规的任何变化或我们特许权的不利变化,或我们特许权的撤销或暂停,都可能对我们的业务、财务状况和运营结果产生重大 不利影响。

采矿或港口特许权的变化可能会影响我们的运营成本

我们根据智利宪法和相关法律法规授予的开采和勘探特许权进行采矿作业,包括盐水开采。吾等的开采特许权基本上授予SQM Salar在特许权所涵盖地区进行采矿作业的永久权利(但根据上述租赁协议授予SQM Salar的权利除外,该特许权将于2030年到期 ),前提是吾等须支付年度特许权费用。我们的 勘探特许权允许我们在其所涵盖的土地上勘探矿产资源一段特定的时间,并允许我们随后申请相应的开采特许权。

我们还在智利托科皮拉经营港口设施,用于根据海运特许权运输产品和原材料,这些特许权已根据智利适用的法律获得,通常可在申请时续期,前提是此类设施按授权使用,并支付 年特许权费用。

这些特许权的任何 任何重大不利变化都可能对我们的业务、财务状况和运营结果产生重大不利影响。

水权法律和其他法规的变化可能会影响我们的运营成本

我们拥有对我们的运营至关重要的用水使用权。这些权利是从智利水务局(德阿瓜斯总司令)从我们生产设施附近的河流和水井供应水,我们认为这些水足以满足目前的运营要求。 然而,智利水权法规(科迪戈·德·阿瓜斯或《水务守则》)可能会发生变化, 可能会对我们的业务、财务状况和经营结果产生重大不利影响。例如,智利国民议会目前正在讨论一系列法案 ,寻求淡化海水以用于采矿生产过程, 修订采矿作业用水的《采矿守则》,修订关于水的政治宪法,并对管理水的检查和制裁条款的监管框架进行修改。因此,根据我们现有的权利,我们实际可以使用的水量可能会减少,或者使用成本可能会增加。这些以及未来可能对《水法》或其他相关法规进行的更改可能会对我们的业务、财务状况和运营结果产生重大不利影响 。

| 17 |

智利政府可以对在智利经营的公司征收附加税。

在智利,有一种特许权使用费税,适用于该国开发的采矿活动。

2014年9月29日,颁布了第20,780号法律(《税制改革》),对智利的税收制度进行了重大改革,并加强了SII控制和防止避税的权力。随后,2016年2月8日公布了第20,899号法律,该法律简化了所得税制度并修改了其他法律税收条款。作为这些改革的结果,像SQM 这样的开放式股票公司必须遵守部分整合的股东税制度(Sistema Parcialmente Integrado)。适用于我们的企业税率 在2017年提高到25.5%,2018年将提高到最高27%。

在部分整合的股东税收制度下,股东在支付股息时承担股息税,但他们只能从此类股东 税中抵扣我们为我们的收益支付的智利公司税的一部分,除非股东居住在与智利 税收条约生效或2017年1月1日之前与智利签署了税收条约的国家/地区,无论是否生效。在这种情况下,我们支付的智利公司税的100%可以抵扣股东层面的最终税款。

因此,居住在非条约管辖区的外国股东将比条约管辖区的居民缴纳更高的实际税率。有一条从2017年1月1日至2019年12月31日生效的临时规则,为此目的,条约司法管辖区将包括在2017年1月1日之前与智利签署了税收条约的司法管辖区,无论此类条约是否生效。这是目前智利和美国签署的条约的状态。

税改增税促使我们截至2014年12月31日的递延税项负债增加了5,230万美元。根据国际会计准则第12号,所得税及递延税项的20.780号法律所批准的所得税税率变动所产生的影响已适用于损益表。 就本公司提交予中央财务委员会的法定综合财务报表而言,根据中央财务委员会于2014年10月17日第856号通告发出的指示 ,所得税税率变动所产生的影响计入留存收益。于二零一四年十二月三十一日,计入权益的金额为5,230万美元,因此,本公司于经审核综合财务报表中列报的本年度溢利及所得税支出与本公司提交予CMF的法定综合财务报表中列报的利润及所得税支出相比,产生5,230万美元的差额 。

此外,税制改革可能会对我们的业务、财务状况和经营业绩产生其他 重大不利影响。同样,我们无法向您保证,解释和适用《特许权使用费法》(定义如下)或公司税率的方式在未来 不会改变。智利政府可能决定对智利的矿业公司或其他公司征收附加税。此类变化 可能会对我们的业务、财务状况和运营结果产生重大不利影响。

| 18 |

批准国际劳工组织关于土著和部落人民的第169号公约可能会影响我们的发展计划

智利是国际劳工组织(“劳工组织”)的成员,已批准劳工组织关于土著和部落人民的第169号公约(“土著权利公约”)。《土著权利公约》规定了土著人民和社区的几项权利。除其他权利外,《土著权利公约》规定:(1)在开发任何被视为土著的土地项目之前,应通知土著群体并征求他们的意见,但未提及否决权;(2)土著群体在可能的范围内享有开发土著土地自然资源所产生的利益。智利政府尚未确定这些福利的范围。智利政府通过社会发展部颁布的第66号最高法令处理了上述(I)项。该法令要求政府实体征求可能直接受到立法或行政措施影响的土著群体的意见,并为必须通过环境评估系统审查的项目或活动定义了标准,这些项目或活动也需要进行这种磋商。 如果《土著权利公约》中概述的新权利成为智利的法律或法规,它们可能会 影响我们在已被定义为土著的土地上投资项目的发展,这可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。

智利位于地震活跃区

智利容易发生地震,因为它位于主要的断层线上。智利最近的两次大地震分别于2017年4月在瓦尔帕莱索地区和2016年12月在奇洛岛发生,震级分别为6.9级和7.6级。2015年、2014年和2010年也发生了地震,对该国一些地区造成了重大破坏。智利也经历了火山活动。一场大地震或火山喷发可能会对我们的业务以及智利的公路、铁路和货物获取等一般基础设施造成严重的负面影响。虽然我们维持包括地震保险在内的行业标准保单 ,但我们不能向您保证,未来的地震或火山事件不会对我们的业务、财务状况和运营结果产生重大不利影响。

与我们的股票和美国存托凭证相关的风险

我们美国存托凭证的价格和任何股息的美元价值将受到美元/智利比索汇率波动的影响

我们美国存托凭证相关股票的智利交易以智利比索进行。存托机构将收到我们针对智利比索股票 进行的现金分配。托管人将按当时的汇率将智利比索兑换成美元,以支付美国存托凭证的股息和其他分配款项。如果智利比索相对于美元的价值下降,美国存托凭证的价值和将从保管人那里获得的任何分配都将减少。

其他新兴市场的发展 可能会对我们的美国存托凭证和股票的价值产生重大影响

智利的金融和证券市场在不同程度上受到世界其他新兴市场国家或地区的经济和市场状况的影响。 虽然每个国家或地区的经济状况不同,但投资者对一个国家或地区的事态发展的反应可能会对包括智利和拉丁美洲在内的其他国家和地区的发行人的证券产生重大影响。世界其他地区的事件 可能会对智利的金融和证券市场以及我们的美国存托凭证和股票的价值产生重大影响。

智利证券市场的波动性和低流动性 可能会影响我们股东出售我们美国存托凭证的能力

与美国的主要证券市场相比,智利的证券市场规模更小,流动性更差,波动性更大。智利市场的波动性和低流动性 可能会增加我们的美国存托凭证的价格波动性,并可能削弱持有者以他希望的数量、价格和时间向智利市场出售我们的美国存托凭证的能力。

| 19 |

我们的股票或美国存托股份价格可能会对未来的收购和投资做出负面反应

作为我们核心业务的全球领导者, 我们战略的一部分是寻找机会,以巩固和加强我们在我们目前未开展业务的司法管辖区的竞争地位。根据这一战略,我们可能会对我们的任何业务或我们认为可能具有可持续竞争优势的新业务进行收购或合资。根据我们进行此类收购或合资时的资本结构,我们可能需要筹集大量债务和/或股权 ,这将影响我们的财务状况和未来现金流。我们财务状况的任何变化都可能影响我们的运营业绩 ,对我们的股价或美国存托股份价格产生负面影响。

美国存托股份持有者可能无法执行美国证券法规定的权利

由于我们是受智利法律约束的智利公司,我们股东的权利可能与在美国注册的公司的股东权利不同,美国存托股份持有者可能无法执行或难以执行美国联邦 或州证券法规定的当前有效权利。

本公司是一家根据智利共和国法律注册成立的开放式股份公司。我们的大多数董事和管理人员居住在美国以外,主要是在智利。这些人的全部或很大一部分资产位于美国境外。因此,如果我们的任何 股东,包括我们的美国存托凭证持有人,对我们在美国的管理人员或董事提起诉讼,他们可能很难在美国向这些人送达美国境内的法律程序。同样,他们可能很难根据美国联邦证券法对他们在美国的民事责任条款执行在美国法院获得的判决。

此外,美国和智利之间没有关于相互执行外国判决的条约。但是,智利法院执行在美国作出的判决,条件是智利法院认为美国法院尊重正当程序和公共政策的基本原则。然而,是否能在智利成功地提起诉讼仍是一个疑问,因为它仅根据美国联邦证券法的民事责任条款 的民事责任条款在智利提起诉讼。

由于我们的美国存托股份持有者可能无法获得优先购买权,因此如果我们发行新股,他们持有的股份有被稀释的风险

智利法律要求公司在发行新的股本时向其股东提供优先购买权,以便股东可以保持其在公司的现有所有权 百分比。如果我们通过发行新股来增加我们的资本,持有人可以认购最多数量的股份 ,以防止稀释持有人的所有权权益。

如果我们发布优先购买权,美国存托凭证持有人将无法行使其权利,除非《证券法》规定的登记声明对该等权利有效,且在行使该权利时可发行的股票或获得豁免登记。 我们不能向美国存托凭证持有人保证我们将提交登记声明或将可获得豁免登记。 我们可以根据我们的绝对酌情权决定不准备和提交该登记声明。如果我们的持有人因为我们没有提交登记声明而无法行使优先购买权,开户银行将试图出售他们的 权利,并在扣除保管人的手续费和费用后将出售所得净额分配给他们。如果托管机构不能出售这些权利,这些权利就会失效,美国存托凭证的持有人将无法从这些权利中实现任何价值。在任何一种情况下,美国存托股份持有者在我们的股权都将随着我们股本的增加而按比例稀释。

| 20 |

如果我们被美国国税局列为被动的外国投资公司,可能会给美国投资者带来不利后果

我们认为,2017年我们没有被归类为被动型外国投资公司(“PFIC”)。如果您是我们股票或美国存托凭证的美国投资者,则被定性为PFIC可能会给您带来不利的美国税收后果。例如,如果我们(或我们的任何子公司)是PFIC ,我们的美国投资者可能会根据美国税收法律法规承担更多的税收义务,并将 受到繁重的报告要求的约束。我们(或我们的任何子公司或投资组合公司) 是否为PFIC的决定是每年一次的,并将不时取决于我们(或他们)的收入和资产的构成。 参见“项目10.E.税收-美国税收考虑因素”。

美国联邦所得税改革可能会对我们以及我们的股票和美国存托凭证的持有者产生不利影响

2017年12月22日,总裁·特朗普签署了H.R.1,原名《减税和就业法案》,对修订后的《1986年国税法》进行了重大改革。此次税改或任何未来解释税改条款的行政指导对我们美国存托凭证或股票持有人的影响是不确定的,可能是不利的。建议潜在投资者就任何此类立法以及购买、持有和处置我们的股票和美国存托凭证的潜在税务后果咨询他们自己的法律和税务顾问。

智利税收法规的变化 可能对美国投资者产生不利影响

目前,我们向外国股东支付的现金股息需缴纳35%的智利预扣税。当公司为支付股息的收入 支付企业所得税时,第一类别税的全额抵免有效地降低了预扣税的税率。智利税收法规的变化可能会给美国投资者带来不利后果。 参见“3.D.风险因素--与智利有关的风险--智利政府可以对在智利经营的公司征收附加税”和“10.E.税收--智利的重要税务考虑因素”。

| 第四项。 | 关于该公司的信息 |

4.a.公司的历史和发展

历史背景

Química y Minera de智利股份有限公司是一家根据智利共和国法律成立的开放式股份有限公司。我们是由圣地亚哥公证人塞尔吉奥·罗德里格斯·加塞斯先生于1968年6月17日签发的公共契约组成的。我们的存在得到了财政部1968年6月22日第1,164号法令的批准,并于1968年6月29日在圣地亚哥商业登记处注册,第4,537页,第1,992页。我们的总部位于佛罗里达州埃尔特罗瓦多4285号。6,智利圣地亚哥,拉斯康德斯。我们的电话号码是:+56 2 2425-2000。在法律上,我们的全称是Sociedad Química y Minera de智利S.A.,也被简称为“SQM”。

智利北部Caliche矿藏的商业开采始于19世纪30年代,当时从矿石中提取硝酸钠用于制造炸药和化肥。到19世纪末,硝酸盐生产已成为智利的主导产业,该国是世界上最大的硝酸盐供应国。20世纪20年代合成硝酸盐的商业加速发展和30年代的全球经济萧条导致智利硝酸盐业务严重萎缩,直到第二次世界大战前不久才显著恢复。战后,合成硝酸盐的广泛商业化生产导致智利的天然硝酸盐工业进一步收缩,直到20世纪60年代,该行业仍在低迷的水平上运行。

| 21 |

我们成立于1968年,由Anglo Lautaro S.A.(“Anglo Lautaro”)和智利政府实体Corfo共同组建。在我们成立三年后,也就是1971年,Anglo Lautaro将其所有股份出售给Corfo,直到1983年,我们一直由智利政府全资拥有。1983年,Corfo开始了私有化进程,向公众出售我们的股票,然后将这些股票在圣地亚哥证券交易所上市。到1988年,我们所有的股份都是公有的。自1993年以来,我们的美国存托凭证一直在纽约证券交易所交易,股票代码为“SQM”。每一股美国存托股份代表一个B系列普通股。我们在1995年和1999年再次进入国际资本市场发行了额外的美国存托凭证。

自成立以来,我们已经生产了硝酸盐和碘,这些都是从智利北部的钙质矿床中获得的。1985年,我们开始使用堆浸工艺来提取硝酸盐和碘,1986年,我们开始在科亚苏尔工厂生产硝酸钾。在1994至1999年间,我们投资了约3亿美元开发智利北部的Salar de Atalama项目,使我们能够生产氯化钾、碳酸锂、硫酸钾和硼酸。

从2000年到2004年,我们主要 合并了之前五年进行的投资。我们专注于在整个组织内降低成本和提高效率。 此外,在2001年,我们与挪威公司Yara International ASA签署了一项商业分销协议,以利用特种植物营养业务的成本协同效应。

从2005年开始,我们开始通过资本支出、优势收购和资产剥离相结合的方式,加强我们在核心业务中的领导地位。我们的收购包括2005年迪拜的凯米拉阿联酋化肥公司(“Kefco”)和2006年皇家帝斯曼公司(“帝斯曼”)的碘业务。我们还成立了多家合资企业,包括与米高公司(“米高”)于2008年签署的生产硝酸钾的合资企业,以及我们与法国Roullier集团的合资企业SQM VITAS。根据后者的合资企业,我们于2010年推出了新的可溶性磷酸盐产品系列,并于2012年在巴西(坎代亚斯)、秘鲁 和南非(德班)建造了生产水溶性化肥的新工厂。我们还于2006年出售了我们的前墨西哥子公司Fertilzantes Olmeca,(Ii)于2007年出售了我们在前意大利子公司Impronta S.R.L.的股份,以及(Iii)于2008年出售了位于得克萨斯州休斯敦的前丁基锂工厂。这些销售使我们能够将精力集中在核心产品上。

资本支出计划使我们能够向我们的产品线添加新产品,并提高现有产品的生产能力。2005年,我们在智利北部安托法加斯塔市附近萨拉德尔卡门的一家工厂开始生产氢氧化锂。2007年,我们在科亚苏尔完成了一座新的硝酸盐造粒和造粒厂的建设。2011年,我们完成了碳酸锂产能的扩建,实现了每年48,000公吨的产能。自2010年以来,我们在萨拉德阿塔卡马的业务中继续扩大我们的钾产品产能。2011年,我们在Coya Sur完成了新的硝酸钾设施的建设,使我们的硝酸钾整体产能每年增加300,000吨 。2013年,我们完成了位于新维多利亚州的碘工厂产能的扩建。我们的资本支出计划还包括金属矿产勘探。我们的勘探努力已导致发现,在某些情况下,可能会导致发现的销售和未来的特许权使用费收入。在此背景下,我们于2013年将我们对Antucoya采矿项目的特许权使用费权利出售给Antofagasta Minerals。2013年,我们还在泰国开设了一家贸易办事处。

2014年,我们在Nueva Victoria投资开发了新的提取部门,并增加了硝酸盐和碘的产量,该设施的碘生产能力(包括Iris设施)达到了大约8,500吨/年。我们还在国际资本市场发行了2.5亿美元的债券,主要是为了对现有债务进行再融资。

| 22 |

2015年,我们专注于提高运营效率 。在此背景下,我们宣布了一项重组碘和硝酸盐业务的计划。为了充分利用我们在Nueva Victoria工厂的高效生产设施,我们决定暂停采矿和硝酸盐作业,减少Pedro de Valdia工厂的碘产量。2017年,我们将Nueva Victoria的碘生产能力 提高到每年约10,000吨。包括Pedro de Valdia和Nueva Victoria在内,我们目前的有效碘容量约为每年11,000吨。

2016年,我们与Lithium America成立了一家各占50%股权的合资企业,以开发阿根廷Jujuy省Caucharí-Olaroz的Minera Exar锂项目。 根据目前的项目时间表,我们预计到2020年投产25,000吨工厂的第一阶段。我们 亦向Elemental Minerals Limited(“Elemental Minerals”)出资2,000万美元,Elemental Minerals是一家总部位于澳大利亚的公司,其主要资产是刚果共和国的各种钾矿。我们投资了约2,000万美元 以换取公司18%的股份,并获得了Elemental Minerals约20%的钾肥总产量的优先购买权。这笔交易于2016年底完成后,Elemental Minerals更名为Kore Potash Limited。阿曼国家普通储备基金捐助2000万美元。这些投资不包括在下节讨论的资本支出计划金额 中。这些投资是通过内部融资进行的。

2017年,我们继续扩大在智利以外的业务 ,并与我们的子公司SQM Australia Pty一起收购了澳大利亚西澳大利亚州芒特荷兰锂项目50%的资产。我们与Kidman Resources Limited成立了一家各占一半股权的合资企业,以开发采矿业务 并建设精选和精炼工厂,从2021年开始每年生产40,000吨碳酸锂和氢氧化锂。基德曼资源有限公司将保留在项目范围内开采黄金的独家权利。根据协议,SQM Australia Pty承诺支付3500万美元的价格,但须遵守协议中规定的条件。截至2017年12月31日,尚未支付任何款项。

资本支出计划

我们定期评估不同的机会 以改进我们的生产方法、降低成本、提高现有产品的生产能力并开发新产品和市场。此外,为了维持我们的生产能力,每年都需要大量的资本支出。我们 专注于开发新产品,以响应确定的客户需求,以及可以作为我们现有生产的一部分或其他符合我们长期发展战略的产品派生的新产品。我们在智利的资本支出主要与我们业务的有机增长和可持续性有关,包括建设新设施 以及翻新厂房和设备。从2016年开始,我们开始投资智利以外的锂项目,从阿根廷的Minera Exar项目开始,并于2017年继续在澳大利亚的芒特荷兰项目。

截至2017年12月31日、2016年和2015年的资本支出如下:

| (单位:百万美元) | 2017 | 2016 | 2015 | |||||||||

| 资本支出 | 142.1 | 131.3 | 111.3 | |||||||||

2017年,我们的总资本支出为1.421亿美元,主要用于:

| · | 与智利碳酸锂和氢氧化锂生产相关的产能扩大项目; |

| 23 |

| · | 对采矿车间和运营中心进行投资,将业务从Nueva Victoria 矿迁至采矿业Ente en el Aire; |

| · | 与硝酸钾生产相关的产能扩建项目; |

| · | 对所有生产单位和托科皮拉港进行日常维护,以确保生产和销售目标的实现。 |

2016年,我们的总资本支出为1.313亿美元,主要用于:

| · | 完成与扩大新维多利亚州池塘以增加碘和硝酸盐生产有关的项目[br}; |

| · | 与我们硝酸钾生产相关的产能扩大项目; |

| · | 与我们的氢氧化锂生产相关的产能扩建项目; |

| · | 改善托克皮拉港的露天储存区; |

| · | 对所有生产单元进行全面维护,以确保生产目标的完成和所有员工的安全。 |

2015年,我们的总资本支出为1.113亿美元,主要用于:

| · | 扩建新维多利亚州的池塘,以增加碘和硝酸盐的生产; |

| · | 硝酸钾工厂的精炼系统; |

| · | 勘探和建设新油井,以维持萨拉德阿塔卡马和 |

| · | 维护生产设施,以确保实现生产目标,并改进托科皮拉港露天储存区。 |

董事会已批准2018年约5.17亿美元的资本支出框架,主要用于维护我们的生产设施,以增强我们实现生产目标的能力和提高我们的产能,主要是锂的产能。我们估计,我们将在智利的业务中投资约3.6亿美元,包括维护我们的生产设施, 将碳酸锂产能额外扩大至100,000吨,完成氢氧化物产能扩建,扩大新维多利亚州的碘产能,以及扩大科亚苏尔的硝酸钾产能。我们在智利以外的项目中预计投资约1.57亿美元,包括开发阿根廷的Minera Exar和澳大利亚的芒特荷兰锂项目。我们预计我们的2018年资本投资计划不需要外部 融资。然而,我们总是可以选择进入资本市场,以优化我们的财务状况。

4.b.业务 概述

“公司”(The Company)

我们相信,我们是世界上最大的硝酸钾和碘生产商,也是世界上最大的锂生产商之一。我们还生产特种植物营养素、碘衍生物、锂衍生物、氯化钾、硫酸钾和某些工业化学品 (包括工业硝酸盐和太阳盐)。我们的产品通过我们的全球分销网络销往110多个国家和地区,2017年我们93%的销售额来自智利以外的国家。

我们的产品主要来自智利北部的矿藏。我们开采和加工钙质矿石和卤水矿床。智利北部的Caliche矿石含有世界上唯一已知的硝酸盐和碘矿藏,是世界上最大的天然硝酸盐商业开采来源。萨拉德阿塔卡马是智利北部阿塔卡马沙漠中的一个盐壳凹陷,其卤水沉积物含有高浓度的锂和钾,以及大量的硫酸盐和硼。

| 24 |

从我们的石灰石矿藏中,我们生产了广泛的硝酸盐产品,用于特种植物营养素和工业应用,以及碘和碘的衍生物 。在萨拉德阿塔卡马,我们提取富含钾、锂、硫酸盐和硼的卤水,以生产氯化钾、硫酸钾、锂溶液和水氯镁矿(氯化镁)。我们在智利安托法加斯塔市附近的工厂利用从萨拉德阿塔卡马带来的溶液生产碳酸锂和氢氧化锂 。我们通过成熟的全球分销网络销售所有这些 产品。

我们的产品分为六大类:特种植物营养素;碘及其衍生物;锂及其衍生物;氯化钾和硫酸钾;工业化学品和其他商品肥料。特种植物养分是优质肥料,使农民能够提高产量和某些作物的质量。碘及其衍生物主要用于X射线造影剂和杀生剂工业,并用于生产偏振膜,这是LCD屏幕的重要组成部分。锂及其衍生物主要用于生产陶瓷的电池、润滑脂和熔块。氯化钾是一种商品肥料,由我们生产并在全球销售。硫酸钾是一种专用肥料,主要用于蔬菜、水果和工业作物等作物。工业化学品在某些化学过程中有广泛的应用,如玻璃、炸药和陶瓷的制造,最近,工业硝酸盐正被用作集中式太阳能发电厂的一种储能手段。此外,我们通过买卖主要在智利使用的其他商品肥料来补充我们的植物营养产品组合。

截至2017年12月31日止年度,我们的收入为21.573亿美元,毛利为7.625亿美元,控股权益应占利润为427.7美元。截至2017年12月31日,我们的全球市值约为154亿美元。

特色植物营养学: 我们生产四种主要的特种植物营养素:硝酸钾、硝酸钠、硝酸钾钠和特种混合物。我们还销售其他特种肥料,包括第三方产品。所有这些特殊植物营养主要以固体或液体的形式用于蔬菜、水果和花卉等高价值作物。我们的养分被广泛应用于采用现代农业技术的作物中,如水培、绿色住房、施肥(在灌溉前将肥料溶解在水中)和叶面施肥法。根据使用或应用的类型,我们的产品主要以以下品牌销售:超声波™(施肥)、QROP™(露地应用)、Speedfol™(叶面应用) 和Allganic™(有机耕作)。与商品肥料相比,特种植物养分具有某些优势,如快速和有效的吸收(无需硝化),良好的水溶性,提高土壤pH值(降低土壤酸度) 和低氯含量。这一业务线中最重要的产品之一是硝酸钾,它以结晶或颗粒状出售,允许多种使用方法。结晶硝酸钾产品是通过施肥和叶面喷洒的理想选择,而硝酸钾颗粒则适合土壤应用。

更复杂的客户的新需求 要求行业提供集成解决方案,而不是单独的产品。我们的产品,包括满足特定需求的定制特种混合物以及提供的农艺服务,使我们能够创造植物营养解决方案,通过更高的产量和更高质量的生产为作物增加价值。由于我们的产品来自天然硝酸盐化合物或天然钾盐,它们比合成肥料有一定的优势,包括某些有益的微量元素的存在,这使得它们对更喜欢天然产品的客户更具吸引力。因此,与商品化肥相比,特种植物营养素的售价更高。

碘及其衍生物:我们 相信,我们是世界领先的碘和碘衍生物生产商,广泛用于医疗、 制药、农业和工业应用,包括x射线造影剂、LCD和LED偏振膜、防腐剂、杀生剂和消毒剂,用于合成药品、电子产品、颜料和染料成分。我们销售碘时使用的是QIodine™品牌。

| 25 |

锂及其衍生物: 我们是碳酸锂的领先生产商,其应用广泛,包括用于电池的电化学材料 、用于陶瓷和珐琅工业的熔块、耐热玻璃(陶瓷玻璃)、空调化学品、用于钢挤压的连续浇注粉末、原铝冶炼工艺、制药和锂衍生产品。我们也是领先的氢氧化锂供应商,氢氧化锂主要用于润滑脂行业和电池的某些阴极 。我们使用以下品牌销售锂:QLithium Carbon™、QLithium Higxide™和QLubelith™。

钾:我们从从萨拉德阿塔卡马提取的卤水中生产氯化钾和硫酸钾。氯化钾是一种商品肥料,用来给玉米、水稻、白糖、大豆和小麦等多种作物施肥。硫酸钾是一种专用肥料,主要用于蔬菜、水果和经济作物等作物。

工业 化学品我们生产三种工业化学品:硝酸钠、硝酸钾和氯化钾。硝酸钠主要用于生产玻璃、炸药和金属处理。硝酸钾用于制造特种玻璃,也是生产陶瓷和搪瓷工业熔块的重要原材料。太阳能盐是硝酸钾和硝酸钠的混合物,在集中式太阳能发电厂中用作蓄热介质。氯化钾是一种用于生产氢氧化钾的基本化学品,也被用作石油钻探和食品加工等用途的添加剂。我们使用以下品牌销售我们的工业化学品:QNaNitrate™、QPotassiumNitrate™和QPotassiumClicium™。

其他产品和服务:我们还销售其他肥料和混合物,其中一些我们不生产。我们是生产和分销三种主要钾源的最大公司:硝酸钾、硫酸钾和氯化钾。

下表显示了我们2017年、2016年和2015年的收入按产品线细分的百分比:

| 2017 | 2016 | 2015 | ||||||||||

| 特色植物营养学 | 32 | % | 32 | % | 38 | % | ||||||

| 碘及其衍生物 | 12 | % | 12 | % | 15 | % | ||||||

| 锂及其衍生物 | 30 | % | 27 | % | 13 | % | ||||||

| 钾 | 18 | % | 21 | % | 25 | % | ||||||

| 工业化学品 | 6 | % | 5 | % | 6 | % | ||||||

| 其他 | 2 | % | 3 | % | 4 | % | ||||||

| 总计 | 100 | % | 100 | % | 100 | % | ||||||

业务战略

我们的业务战略是成为一家全球公司,员工致力于卓越,致力于矿物开采,并选择性地整合到对人类发展至关重要的行业(如食品、健康、技术)的生产和销售中。这一战略建立在以下五个原则之上:

| · | 确保提供支持业务当前目标和中长期增长所需的关键资源。 |

| · | 在整个组织中巩固精益运营(M1卓越)的文化,包括运营、销售和支持领域; |

| · | 大幅增加硝酸盐在所有应用中的销售,并确保与碘的商业战略保持一致。 |

| 26 |

| · | 通过适当的定价策略最大化各业务部门的利润率; |

| · | 成功开发和实施公司所有锂扩建项目,收购更多锂和钾资产,形成具有竞争力的投资组合。 |

这些原则基于以下 关键概念:

| · | 加强组织结构,以支持公司战略计划的制定,重点是关键能力的开发和卓越、诚信和安全的公司价值观的应用; |

| · | 制定强有力的风险控制和缓解流程,以积极管理业务风险; |

| · | 改进我们的利益相关者管理,与社区建立联系,并向智利和全世界传达我们对人类发展至关重要的行业的贡献。 |

我们已经确定了我们每个主要产品线的市场需求,包括现有客户群和新市场中的市场需求,以及对现有产品和可以利用我们的自然资源生产的额外产品的需求。为了利用这些机会,我们为我们的每一条产品线制定了具体的战略。

特色植物营养学

我们在特种植物营养业务中的战略是:(I)利用我们特种产品相对于日用品类型肥料的优势;(Ii)有选择地扩大我们的业务,增加我们基于钾和天然硝酸盐的高利润率特种植物营养素的销售,特别是可溶性硝酸钾和NPK混合物;(Iii)在互补业务中寻求投资机会,以增强我们的产品组合,增加产量,降低成本,并增加我们产品的营销价值;(Iv)开发在我们的主要市场内或附近的搅拌厂生产的新的特殊营养素混合物,以满足特定的客户需求;(V)主要专注于我们可以销售我们的植物营养素在可溶性和叶面应用中的市场,以建立领先地位;(Vi)直接并通过与其他生产商和全球或当地分销商的战略联盟,进一步发展我们的全球分销和营销系统;(Vii)通过改进工艺和提高劳动生产率来降低生产成本,以便更有效地竞争,并(Viii)根据客户的具体要求提供质量一致的产品。

碘及其衍生物

我们的碘业务战略是:(I)达到并保持我们在碘市场约三分之一的市场份额,以优化利用我们的 可用产能;(Ii)鼓励需求增长并促进碘的新用途;(Iii)通过Ajay-SQM Group(“ASG”)参与碘回收 项目;(Iv)通过改进工艺和提高 生产率来降低生产成本,以便更有效地竞争;以及(V)根据客户的要求 提供质量一致的产品。

锂及其衍生物

我们在锂业务中的战略是:(I)对我们的碳酸锂和氢氧化锂销售进行战略性分配;(Ii)鼓励需求增长并促进锂的新用途;(Iii)通过创造新的锂化合物,选择性地在锂衍生品业务中寻求机会;(Iv) 通过改进工艺和提高生产率来降低我们的生产成本,以更有效地竞争;(V)根据客户的要求提供质量一致的产品;以及(Vi)使我们的业务在地理上和司法管辖区多样化。

钾

我们在钾业务中的战略是:(I)向我们的传统市场提供一系列钾产品,包括硫酸钾、氯化钾和其他肥料;(Ii)根据市场需求灵活地提供结晶型(标准)或颗粒型(紧凑型)产品;(Iii)专注于我们具有物流优势并与我们的特种植物营养业务具有协同效应的市场 和(Iv)根据客户的具体要求提供质量一致的产品。

| 27 |

工业化学品

我们在工业化学品业务中的战略是:(I)保持我们在工业硝酸盐市场的领先地位,并在我们具有天然优势的市场增加氯化钾的供应;(Ii)鼓励不同应用的需求增长;(Iii)成为储热行业长期可靠的供应商,与研发计划保持密切关系;(Iv)通过改进工艺和提高生产率来降低生产成本,以更有效地竞争;以及(V)根据客户的要求提供质量一致的产品。

新商业风险投资

我们始终评估在我们当前的核心业务中或在我们认为我们可能在智利国内外具有可持续竞争优势的新业务中扩张的机会,我们预计未来将继续这样做。

我们不断探索收购在我们核心业务领域和新业务中拥有采矿资产和运营的公司的控股权或其他权益的可能性 。与我们的业务战略一致,我们将继续评估我们现有业务和新业务中的收购、合资企业和联盟,并根据所有事实和情况,可能寻求收购与我们在智利国内外的核心业务有关的控股权或其他利益,包括其他新兴市场。

此外,我们正在积极进行我们拥有的采矿资产中的金属矿产的勘探。如果发现这种矿物,我们可能会决定开采、出售或 加入一个协会来开采这些资源。我们的勘探工作目前集中在我们用作生产碘和硝酸盐的主要原料的方解石矿石之下的基岩层。该基岩具有巨大的金属矿化潜力,尤其是铜和金矿化。我们的很大一部分采矿资产 位于智利的安托法加斯塔地区,许多大型铜生产商在该地区运营。

我们有一支内部地质勘探团队 直接勘探该地区,钻探目标并评估新的前景。2017年,该团队使用自己的车载钻机确定了13个新目标 ,并确认了其中4个目标的矿化。打孔仪表达到了28000米,由三台机器组成,其中两台是内部的,另一台是外部的。我们还有一个金属业务开发团队,致力于吸引有兴趣在我们的采矿资产内投资金属勘探的合作伙伴。截至2017年12月31日,我们与7家公司签订了10份期权协议,其中包括小型初级矿业公司、私募股权公司和大型矿业公司。

主营业务

特色植物营养学

我们相信我们是世界上最大的硝酸钾生产商。我们估计2017年我们的销售额约占所有应用的全球硝酸钾销售额的54%,较2016年的44%有所增加。2017年,硝酸钾市场增长约4%。这些估计不包括中国当地生产和销售的硝酸钾,仅包括中国的净进出口。

| 28 |

除硝酸钾外,我们还生产以下特种植物营养素:硝酸钠、硝酸钾钠和特种混合物(含有氮、磷和钾的各种组合,通常称为“NPK混合物”)。

我们的特殊植物营养素具有特定的 特性,在某些作物和土壤上使用时,可以提高生产率和改善质量。与尿素和氯化钾等以氮和钾为基础的商品肥料相比,我们的特殊植物营养素 在某些应用方面具有显著优势。

我们的特色植物营养优势 包括:

| · | 完全水溶性,使其在水培、施肥、叶面应用和其他先进农业技术中得到更有效的利用。 |

| · | 提高作物水分利用效率,有利于节约用水; |

| · | 不含氯,可防止某些作物中因植物营养中氯含量高而产生的氯毒性; |

| · | 提供硝态氮,从而使作物吸收养分的速度快于吸收尿素或氨基肥料的速度; |

| · | 施药后不释放氢气,避免土壤酸度增加; |

| · | 具有提高植物抗病能力的微量元素, |

| · | 对喜欢天然原产地产品的顾客更具吸引力。 |

2017年,我们的特种植物营养素收入增至6.973亿美元,占该年度总收入的32%,较2016年623.9美元的特种植物营养素收入增长11.8%。2017年价格下降约2.7%。

特色植物营养:市场

我们的特色植物营养素的目标市场包括蔬菜、水果、经济作物、花卉、棉花等高价值作物的生产者。此外, 我们向氯离子敏感作物的生产者出售特殊的植物营养素。自1990年以来,特种植物营养素的国际市场增长速度一直快于商品型化肥的国际市场。这主要是由于: (1)新农业技术的应用,如肥料和水培技术的应用,以及温室使用量的增加; (2)土地成本的增加和水资源的稀缺,迫使农民提高产量和减少用水量 ;(3)对水果和蔬菜等高质量作物的需求增加。

在过去的十年里,人均蔬菜产量的复合年增长率为3%,而世界人口的复合年增长率更接近1%。

世界范围内水资源和耕地的稀缺推动了新农业技术的发展,以最大限度地利用这些资源。在过去的20年里,灌溉以年均1%的速度增长(与人口增长的速度相似)。然而,在同一时期,微灌溉以每年10%的速度增长。微灌溉系统包括滴灌和微喷头,是最有效的技术灌溉形式。这些应用需要完全水溶性的植物营养。我们以硝酸盐为基础的特种植物 养分完全溶于水,并以硝态氮的形式提供,这有助于作物吸收这些养分的速度比吸收尿素或氨基肥料的速度更快,有助于更有效地将养分应用到植物中,从而 增加作物产量和改善其质量。

| 29 |

在亚洲,微灌占灌溉总面积的比例约为3%,是世界上比例最低的地区。这代表了微灌的巨大潜力,这反映在亚洲近年来的高增长率上。

中国的硝酸钾是一个重要的市场,尽管目前其需求主要由国内生产商满足。总需求量约为400,000至42,000公吨,其中约130,000公吨与烟草行业有关,约120,000与园艺行业有关。其中,2万至3万吨是进口。

特色植物营养:我们的产品

硝酸钾、硝酸钾钠和特种混合物都是由硝酸钠衍生或组成的利润率较高的产品,它们都是以结晶或粉碎的形式生产的。特种混合物是在我们或我们的附属公司及相关公司在智利、美国、墨西哥、阿联酋、南非、土耳其、中国、印度、泰国、巴西、西班牙、荷兰和秘鲁运营的混合工厂使用我们自己的特殊植物营养物质和其他成分生产的。

下表显示了我们2017年、2016年和2015年的特种植物营养素销售量和收入:

| 2017 | 2016 | 2015 | ||||||||||

| 销售量))。Mt) | ||||||||||||

| 硝酸钠 | 26.7 | 24.4 | 26.0 | |||||||||

| 硝酸钾和硝酸钾钠 | 601.4 | 475.8 | 493.6 | |||||||||

| 特种调和料(1) | 209.0 | 213.5 | 203.9 | |||||||||

| 其他特色植物营养素(2) | 129.1 | 127.2 | 108.4 | |||||||||

| 总收入(单位:百万美元) | 697.3 | 623.9 | 652.3 | |||||||||

| (1) | 包括根据我们的商业协议销售的Yara产品。 |

| (2) | 包括其他特种肥料的贸易。 |

根据应用特殊养分的系统不同,肥料可分为田间专用肥料和水溶性肥料。

专业田间肥料直接施在土壤上,手动或机械化。它们的高溶解度、无氯和无酸性 反应使其特别有利于烟草、土豆、咖啡、棉花和各种水果和蔬菜。

水溶性肥料是一种特殊的营养物质,通过现代灌溉系统输送到作物中。由于这些系统采用精制技术,因此使用的产品必须高度溶解、营养丰富、不含杂质和不溶物质、盐度指数较低。 这一部分的主要营养物质是硝酸钾,其硝态氮和无氯钾(植物最需要的两种常量营养素)的最佳平衡使其成为使用现代灌溉系统的作物不可或缺的营养来源 。

众所周知,硝酸钾是叶面喂养应用中的重要成分,建议使用硝酸钾是为了在出现第一个症状之前延缓营养不足,纠正出现的任何不足并防止生理压力。这种营养还有助于促进水果生产和/或生长与植物发育之间的适当平衡,特别是在有生理障碍的作物中。

叶面喷施硝酸钾可以 产生有益的效果:

| · | 当土壤化学限制了养分的溶解度和有效性时(pH、有机质、粘土的类型和百分比); |

| · | 由于阻碍根生长的条件(温度、水分、氧气和土壤结构的丧失),通过根吸收的养分受到限制; |

| 30 |

| · | 当工厂的本地内部需求可能超过实际的内部养分再分配能力,使需求得不到满足时; |

| · | 当养分流动受限时,当植物在叶生长期之前开花时,施加限制因素来限制木质部养分的运输和 |

| · | 以实现从气候条件、土壤条件和灌溉管理造成的叶片压力中快速恢复。 |

我们硝酸钾的另一个好处是,根据咨询公司Arthur D.Little Benelux 2014年的一项研究,与世界上其他主要的硝酸钾生产商相比,我们的生产过程产生的温室气体最多减少40%。

SQM整合了200多种特种肥料混合物的产品组合,其中包括顶级品牌,如超声波TM,用于施肥;QropTM, ,用于土壤应用;速效TM,用于叶面饲喂和全反式TM用于有机作物。

QropTMKS在2015年被添加到我们的专业田间肥料组合 中。此产品由我们的研发团队开发,是对现有产品的改进。它的物理稳定性更高,不需要作为危险货物运输,这意味着它可以 在其他市场销售。

在2017年,我们致力于Qrop产品组合的重组 :无氯生产线,直接应用于土壤,采用各种专门配方和 独特的混合物,使这些产品高度准确,并迅速提供给工厂。

特色植物营养:营销和客户

2017年,我们在大约99个国家和地区向700多名客户销售了我们的特色植物营养素 。一个客户占我们2017年特种植物营养收入的10%以上,约占我们特种植物营养总收入的25%,我们的十大客户 合计约占同期收入的50%。此业务线的销售成本 中,没有供应商的占比超过10%。

下表显示了我们收入的地域细分:

| 收入明细 | 2017 | 2016 | 2015 | |||||||||

| 北美 | 33 | % | 33 | % | 33 | % | ||||||

| 欧洲 | 25 | % | 18 | % | 22 | % | ||||||

| 中南美洲 | 10 | % | 11 | % | 28 | % | ||||||

| 亚洲和其他地区 | 31 | % | 37 | % | 16 | % | ||||||

我们主要通过我们自己的全球代表处网络和我们的分销附属公司在智利以外销售我们的特色植物营养产品。

我们在美洲、亚洲、欧洲、中东和非洲的主要市场的商业办事处中对我们的特色植物营养素进行库存,以便 迅速向客户发货。此外,我们还直接向一些大客户销售特色植物营养素。 销售是根据现货采购订单和短期合同进行的。

作为我们营销战略的一部分,我们为我们的客户提供技术和农业方面的帮助和支持。我们的农艺团队与世界各地的生产者密切联系,通过广泛的研究和大量的研究,我们掌握了具体的知识。扎实的农学知识是制定特定配方以及水培和灌溉营养计划的关键,这使我们 能够在最高效的市场和最具环境挑战性的条件下,为生产符合高质量标准的作物提供专家建议。

| 31 |

通过与我们的客户密切合作,我们能够确定他们对新产品的需求以及可能存在的更高附加值的市场。我们的特色植物 营养物质用于各种作物,特别是附加值作物,在这些作物中,使用我们的产品使我们的客户 能够提高产量并实现他们自己的产品的溢价。

我们的客户分布在北半球和南半球。因此,我们不认为有任何季节性或周期性因素会对我们的特色植物营养素的销售产生实质性影响。

特种植物营养:联合 合资和协议

根据我们的业务战略,我们定期评估在我们当前的核心业务(包括我们的特种植物营养业务)或在我们认为可能具有可持续竞争优势的新业务中扩张的机会。我们评估与智利国内外公司的潜在收购、合资企业和联盟,包括其他新兴市场。

2008年5月,我们与米高签署了一项合资协议,生产和分销中国的特色植物营养素。通过合资企业,我们建造了一座年产4万吨硝酸钾的工厂。该工厂于2011年1月开始运营。

2009年5月,我们的子公司Soquimich European 控股公司与科罗曼德尔化肥有限公司达成协议,成立一家合资企业,在印度生产和分销水溶性化肥。该协议成立了一家各占一半股权的合资企业。作为协议的一部分,在Kakinada市新建了一个15,000公吨的设施,以生产水溶性NPK级肥料。这家新工厂于2012年1月开始运营。

2009年12月,我们与法国Roullier集团 签署了一项协议,成立合资企业SQM Vitas。该协议加入了专业植物营养、专业动物营养和专业卫生业务中最大的两家公司的行列。秘鲁、巴西和迪拜是该合资企业的主要重点市场 。作为协议的一部分,我们位于迪拜的磷酸盐工厂成为这家合资企业的一部分。

二零一零年至二零一二年间,我们继续在阿塔卡马河的业务中扩大钾产品的产能。2011年,我们在Coya Sur完成了新的硝酸钾设施的建设 ,使我们的硝酸钾整体产能增加了300,000吨 吨。

2012年,SQM Vitas开始在巴西(坎代亚斯)、秘鲁和南非(德班)建设新的工厂,生产含有不同相对含量的氮、磷和钾的水溶性肥料,有时还含有较少的其他化学品。位于巴西的Candeias Industrial Complex工厂于2012年3月开始运营,年生产能力为25,000吨。

2013年,SQM Vitas在西班牙的运营始于一家年生产能力为15,000吨的水溶性NPK化肥厂。2016年,该 业务完全由SQM控制。

2015年,一项资产转让协议生效,该协议于2014年12月在普兰塔科特BV和普兰塔科特NV之间签署。作为这项协议的结果,业务和普兰塔科特®品牌被转移到新公司普兰塔科特NV,但不改变业务或受控 释放肥料项目。SQM继续持有该公司50%的股权。

| 32 |

2015年,南非SQM Vitas被Roulliers 收购。因此,Roullier管理运营,生产设施归SQM所有。

2016年,我们通过在秘鲁和荷兰的合资企业以及在墨西哥的第三家工厂,开始运营可溶性特种植物营养素生产设施。此外,在荷兰的特尔纽泽港开设了一个新的物流码头。

2017年,两个新办事处开始在巴西的Imbituba和圣保罗开展业务。

特色植物营养:智利的肥料销售

我们通过我们的子公司Soquimich ComerSocial S.A.(“SQMC”)在智利销售特色植物营养素。

SQMC是智利市场的主要参与者之一,提供一系列专门为该国种植的作物开发的产品,这些作物需要特殊的植物营养。

SQMC既销售本地产品,也销售从全球不同国家进口的产品。

SQMC 与其外国化肥供应商之间的所有合同和协议都包含标准和习惯商业条款和条件。SQMC一直能够以良好的定价条件获得充足的这些产品供应。

SQMC的化肥销售额约占2017年智利化肥总销售额的24%。2017年,没有客户的收入占SQMC收入的10%以上 。2017年和2016年,SQMC的综合收入分别约为1.33亿美元和1.5亿美元。

特色植物营养:竞争

销售硝酸钾的主要竞争手段是产品质量、客户服务、地点、物流、农艺专业知识和价格。

我们相信,我们是世界上最大的农业用硝酸钠和硝酸钾生产商。我们的硝酸钠产品与专业和商品类型的替代品间接竞争,根据产品将应用于的土壤和作物类型,某些客户可能会使用这些替代品来替代硝酸钠。这些替代产品包括硝酸钙、硝酸铵和硝酸钙。

在硝酸钾市场,我们最大的竞争对手是以色列的海法化工有限公司(“海法”),该公司是Trans Resources International Inc.的子公司。 我们估计海法的硝酸钾销售额约占2017年全球总销售额的18%(不包括中国生产商对中国国内市场的销售额)。海发化工在2017年出现了生产问题,目前正在以50%的产能(一家工厂)运营。我们的销售额约占同期全球硝酸钾销售额的54% 。

ACF是智利的另一家生产商,主要面向碘生产,自2005年以来一直从钙质矿石和氯化钾中生产硝酸钾。阿拉伯钾肥公司拥有的约旦生产商Kemapco在约旦亚喀巴港附近的一家工厂生产硝酸钾。此外,中国还有几家硝酸钾生产商,其中规模最大的是圆通和米高。中国生产的大部分产品被中国国内市场消费。

| 33 |

在智利,我们的产品主要与 使用硝酸铵钙或钾镁硫酸盐的进口混合肥料竞争。我们的特种植物营养素还与价格竞争激烈的市场中许多生产商生产的氨和尿素等价格较低的合成商品型化肥进行间接竞争。我们的产品在优势的基础上进行竞争,这些优势使其更适合上述特定应用。

碘及其衍生物

我们相信我们是世界上最大的碘生产国。2017年,我们来自碘和碘衍生品的收入达到2.521亿美元,占该年总收入的12%。我们估计2017年我们的销量约占全球碘销量的35% 。

碘:市场

碘和碘衍生物广泛用于医疗、农业和工业应用,以及用于人类和动物营养产品。碘及其衍生物被用作原料或催化剂,用于制备X射线造影剂、杀菌剂、防腐剂和消毒剂、医药中间体、LCD和LED屏幕偏振膜、化学品、有机化合物和颜料等产品。碘还以碘酸钾或碘化钾的形式添加到食用盐中,以防止缺碘 疾病。

X射线造影剂是碘的主要应用,约占需求的23%。碘的高原子序数和高密度使其非常适合这种应用,因为它在体内的存在有助于增加具有相似X射线密度的组织、器官和血管之间的对比度。其他应用包括药品,我们认为它占需求的13%;LCD和LED屏幕,12%;碘伏和聚维酮碘,9%;动物营养,8%;氟化物,7%;杀菌剂,5%;尼龙,4%;人类营养,3%。

2017年,碘需求增速高于2016年。尽管更多传统用途的增长速度与前一年持平,但特种塑料和碳能源工厂排放控制行业的新应用带来了市场需求。我们估计2017年全球市场规模约为35,300吨,其中约59%的供应来自智利生产商,包括我们。

碘:我们的产品

我们在Iquique附近的Nueva Victoria工厂和María Elena附近的Pedro de Valdia工厂生产碘。我们的总有效产能约为每年11,000公吨碘,包括位于Nueva Victoria工厂附近的Iris工厂。

通过ASG,我们生产有机和无机 碘衍生物。ASG成立于20世纪90年代中期,在美国、智利和法国设有生产工厂。ASG 是世界领先的无机和有机碘衍生物生产商。

与我们的业务战略一致,我们一直致力于为我们的碘产品开发新的应用,追求我们业务的持续扩张 并保持我们的市场领先地位。

我们按照国际质量标准 生产碘和碘衍生物,并根据 ISO-9001:2008计划对我们的碘设施和生产工艺进行了认证,为我们实施的质量管理体系和国际质量控制标准提供了第三方认证。

| 34 |

下表显示了我们2017年、2016年和2015年碘和碘衍生品的总销量和收入:

| 2017 | 2016 | 2015 | ||||||||||

| 销售量))。Mt) | ||||||||||||

| 碘及其衍生物 | 12.7 | 10.2 | 9.3 | |||||||||

| 总收入(单位:百万美元) | 252.1 | 231.1 | 262.6 | |||||||||

我们的收入从2016年的2.311亿美元增加到2017年的2.521亿美元 。这一增长主要是由于2017年碘销售量的增加。 2017年的平均碘价格比2016年下降了12%以上。2017年,我们的销售量增长了24%,超过了全球碘需求的增长。

碘:营销与客户

2017年,我们在大约52个国家和地区向大约287个客户销售了我们的碘产品,其中大部分销售是出口。2017年,三个客户各占我们碘收入的10%以上。这三个客户约占收入的43%,我们最大的十个客户合计约占收入的77%。此业务线的销售成本中,没有任何供应商的占比超过10%。

下表显示了我们收入的地域细分:

| 收入明细 | 2017 | 2016 | 2015 | |||||||||

| 北美 | 25 | % | 25 | % | 29 | % | ||||||

| 欧洲 | 31 | % | 36 | % | 34 | % | ||||||

| 中南美洲 | 0 | % | 0 | % | 4 | % | ||||||

| 亚洲和其他地区 | 43 | % | 38 | % | 33 | % | ||||||

我们通过我们自己的全球代表处网络以及我们的销售、支持和分销分支机构销售碘。我们在世界各地的设施中保存着碘的库存,以便及时向客户发货。碘销售是根据现货购买订单或在供应协议框架内进行的。供应协议一般规定年度最低和最高采购承诺, 价格根据当时的市场价格定期调整。

碘:竞争

世界上主要的碘生产国位于智利、日本和美国。俄罗斯、土库曼斯坦、阿塞拜疆、印度尼西亚和中国也生产碘。

在智利,碘是使用一种名为Caliche ore的独特矿物生产的,而在日本、美国、俄罗斯、土库曼斯坦、阿塞拜疆和印度尼西亚,生产商从地下卤水中提取碘,这些卤水主要是与天然气和石油的开采一起获得的。在中国,碘是从海藻中提取的。

2017年,五家智利公司约占全球碘总销量的59%,其中SQM约占35%,其他四家生产商约占其余24%。其他智利生产商包括:由智利控股公司Inverraz S.A.控制的阿塔卡马化工股份有限公司(Cosayach);智利家族Urruticoechea拥有的ACF Minera S.A.;ACF Minera S.A.和丰田汽车(Toyota)的合资企业Algorta Norte S.A.;以及最近被中国公司Tewoo收购的阿塔卡马矿业公司。

| 35 |

我们估计,2017年,包括回收碘在内,八家日本碘生产商约占全球碘销售量的28%。

我们估计,美国的碘生产商(其中一家为丰田通商所有,另一家为伊势化学有限公司所有,这两家都是日本公司) 占2017年全球碘销量的近5%。

碘回收是世界范围内一种日益增长的趋势。 几家生产商都有回收设施,可以从碘废物中回收碘及其衍生物。碘回收,主要与LCD和LED消费有关,在过去一年中有所减少,目前约占世界碘销售量的17%。据估计,世界上约70%的碘回收是由日本碘生产商完成的。

通过ASG或仅通过ASG,我们还积极地 参与碘回收业务,使用来自欧洲和美国的各种化学工艺的加碘副流。

碘及其衍生物产品的价格由市场情况决定。除其他因素外,世界碘价格的变化取决于任何给定时间的供需关系。碘供应量的变化主要是由于碘生产商(包括我们)的产量水平及其各自的经营战略。2017年,我们的年平均碘销售价格降至每公斤约20美元 ,延续了2016年的下降趋势。然而,我们认为2018年的价格前景更好。

对碘的需求取决于经济活动的总体水平以及医疗、制药、工业和其他部门的需求水平,这些部门是碘和碘衍生产品的主要使用者。碘的某些替代品可用于某些用途,如防腐剂和消毒剂,根据当时的价格,这可能是碘的一种具有成本效益的替代品。

碘及其衍生产品销售中的主要竞争因素是可靠性、价格、质量、客户服务以及替代品的价格和可获得性。我们相信,与其他生产商相比,由于我们采矿储量的规模和质量以及可用产能,我们具有竞争优势。我们相信,在某些先进的工业过程中,我们的碘与其他制造商生产的碘具有竞争力。我们还相信,我们从与最大客户建立的长期关系中获得了极具竞争力的好处。

锂及其衍生物

我们相信我们是世界上最大的碳酸锂和氢氧化锂生产商之一。2017年,我们的锂销售收入达到6.446亿美元,占我们总收入的30%。我们估计,我们的销售量约占全球锂化学品销售量的23%。

锂:市场

锂市场可分为 (I)直接使用的锂矿物(SQM不直接参与该市场),(Ii)基本锂化学品,包括 碳酸锂和氢氧化锂(以及可用于制造碳酸锂的氯化锂),以及(Iii)无机 和有机锂衍生产品,包括从基础锂化学品生产的大量化合物(在该市场,SQM不直接参与)。

碳酸锂和氢氧化锂主要用于生产可充电电池的阴极,利用锂的极端电化学 电位和低密度。电池是锂的主要应用,约占锂总需求的59%,其中电动汽车用电池约占锂总需求的27%。

| 36 |

基础锂化学品和锂衍生产品还有许多其他应用,如润滑脂(约占锂总需求量的9%)、耐热玻璃(约占锂总需求量的5%)、陶瓷和釉料工业用芯片(约占锂总需求量的4%)、空调化学品(约占锂总需求量的3%),以及许多其他应用,包括空气处理系统、药物合成和金属合金。

锂的主要性能促进了它在这一系列应用中的使用,它是:

| · | 是室温下最轻的固体元素; |

| · | 热膨胀系数低; |

| · | 具有高的电化学电位和低的密度 |

| · | 是比热容最高的固体。 |

2017年,锂化学品需求增长约17%,达到约211,000吨,其中近37%由智利生产商供应。我们预计,未来几年,与能源存储相关的应用程序将继续推动需求。

锂:我们的产品

我们在智利安托法加斯塔附近的萨拉德尔卡门工厂利用萨拉德阿塔卡马地区生产的高浓度氯化锂生产碳酸锂,这是氯化钾生产的副产品。我们位于萨拉德尔卡门的碳酸锂工厂的年产能为48,000吨/年。2018年,我们计划将产能提高到7万吨/年 ,并在2019年开始准备进一步扩大到10万吨/年。我们相信,我们使用的技术,再加上锂的高浓度和萨拉德阿塔卡马的特点,如高蒸发率和其他矿物的浓缩,使我们成为全球成本最低的生产商之一。

我们还在Salar del Carmen的同一家工厂生产氢氧化锂,该工厂紧挨着碳酸锂工厂。氢氧化锂工厂的年产能为6,000吨,是世界上最大的工厂之一。2018年,我们计划通过提高效率和建设一座7,000吨工厂,将这一产能提高到每年13,500吨。

下表显示了我们2017年、2016年和2015年碳酸锂及其衍生品的总销售额和收入:

| 2017 | 2016 | 2015 | ||||||||||

| 销售量))。Mt) | ||||||||||||

| 锂及其衍生物 | 49.7 | 49.7 | 38.7 | |||||||||

| 总收入(单位:百万美元) | 644.6 | 514.6 | 223.0 | |||||||||

我们2017年的收入为6.446亿美元,较2016年的5.146亿美元增长25%,原因是年内价格大幅上涨。由于全球需求增长超过供应增长,2017年的平均价格比2016年的平均价格高出约25%。

| 37 |

锂:营销和客户

2017年,我们在大约42个国家和地区向大约198个客户销售了我们的锂产品,其中大部分销售对象是智利以外的客户。2017年,两家客户各占我们锂收入的10%以上,约占我们锂收入的22%。我们的十大客户总共贡献了大约68%的收入。只有一家供应商占该业务线销售成本的10%以上,约占销售成本的14%。

下表显示了我们收入的地域细分:

| 收入明细 | 2017 | 2016 | 2015 | |||||||||

| 北美 | 7 | % | 8 | % | 11 | % | ||||||

| 欧洲 | 14 | % | 19 | % | 21 | % | ||||||

| 中南美洲 | 1 | % | 1 | % | 1 | % | ||||||

| 亚洲和其他地区 | 79 | % | 73 | % | 67 | % | ||||||

我们通过我们自己的全球代表处网络以及我们的销售、支持和分销附属公司销售碳酸锂和氢氧化锂。我们在世界各地的设施中保存这些产品的库存,以便及时向客户发货。碳酸锂和氢氧化锂的销售根据现货采购订单或在供应协议框架内进行。供应 协议一般规定年度最低和最高采购承诺,并根据当时的市场价格定期调整价格。

锂:竞争

锂的生产主要有两种来源:(I)浓卤水和(Ii)矿物。2017年,锂卤水的主要生产国是智利、阿根廷和中国,而锂矿物的主要生产国是澳大利亚和中国。凭借约49,700公吨碳酸锂当量(LCE)的总销售额,SQM在2017年锂化学品的市场份额约为23%。我们的主要竞争对手之一是Albemarle公司(“Albemarle”),该公司在智利和美国生产碳酸锂和氯化锂,在美国、德国、台湾和中国生产锂衍生品,市场份额约为16%。Albemarle还拥有澳大利亚公司Talison Lithium Pty Ltd.(“Talison”)49%的股份,Talison是世界上最大的锂精矿生产商,位于西澳大利亚。Talison余下51%的权益由四川天启锂业(“天启”)拥有,天琦是一家在中国以浓缩锂矿物生产基本锂化学品的中国公司。Talison 将其浓缩锂矿物生产的一部分出售给直接使用市场,但其大部分生产(约占锂化学品总需求的27%)由天琦和Albemarle在中国转化为基本锂化学品。

另一个重要的竞争对手是FMC Corporation (“FMC”),估计市场份额约为9%。FMC通过Minera del AltiPlano S.A.在阿根廷拥有生产设施,该公司在那里生产氯化锂和碳酸锂。此外,FMC还在美国和英国生产锂衍生品。Orocobre Ltd.也位于阿根廷,生产碳酸锂,市场占有率约为5%。

2017年,两家公司开始在西澳大利亚生产浓缩锂矿物,然后在中国将其转化为锂化学品。这些公司合计销售了2017年锂总需求的约11%。这些公司是NeMetals Ltd.,在Mt.MARIAN的所有者之一是江西赣锋锂业股份有限公司和银河资源有限公司,前者是一家生产基础化学品和锂衍生品的中国公司,后者在芒特山开展业务。卡特琳。此外,中国至少还有另外十家公司从卤水或矿物中生产锂,这些公司加起来约占2017年全球市场的9%。

| 38 |

我们认为,锂产量将在不久的将来增加,平衡需求的爆炸性增长。最近宣布了一些开发锂矿的新项目 。其中一些项目已经处于开发的后期阶段,其他项目可能在中期内实现。

钾

我们从阿塔卡马湖提取富含氯化钾和其他盐类的卤水来生产氯化钾和硫酸钾。

钾是植物需要发育的三种常量营养素之一。虽然钾不是植物结构的一部分,但它对植物基本功能的发展是必不可少的。氯化钾是最常用的钾基肥料。它被用来给可以耐受相对较高氯离子水平的作物 施肥,也用于给在有足够降雨量的条件下种植的作物施肥,或者用来灌溉以防止氯离子在植物的根系中积累到过量水平的作物。

通过使用钾可以获得的一些好处包括:

| · | 提高产量和质量; |

| · | 蛋白质产量增加; |

| · | 光合作用增强; |

| · | 加强同化物的运输和储存; |

| · | 同化期延长,同化期增强; |

| · | 提高用水效率; |

| · | 受管制的气孔开启和关闭;以及 |

| · | 番茄红素的合成。 |

氯化钾也是我们的特种植物营养产品线的重要成分,用作生产硝酸钾的原料。

自2009年以来,我们的有效最终产品产能 已增加到每年超过200万吨,这使我们获得了更好的灵活性和市场覆盖率。

2017年,由于销售量减少,我们的氯化钾和硫酸钾收入达到3.793亿美元,占我们总收入的18%,与2016年相比下降了6%。

钾:市场

在过去十年中,对氯化钾和一般化肥的需求增长是由几个关键因素推动的,如世界人口增长、对以蛋白质为基础的饮食的需求增加以及耕地减少。所有这些因素都促进了化肥需求的增长,因为人们努力最大限度地提高作物产量和更有效地利用资源。在过去十年中,全球氯化钾市场的复合年增长率约为1-2%。我们估计2017年的总需求量约为6,300万吨,较2016年的5,900万吨有所增加。

根据国际化肥工业协会准备的研究,谷物约占世界钾素消费量的45%,包括玉米(14%)、大米(13%)和小麦(3%)。油籽,主要是大豆和棕榈油,约占总钾素需求的16%。水果和蔬菜约占世界钾素需求的22%,糖料占近7%。

| 39 |

钾:我们的产品

氯化钾与我们的特色植物营养产品不同,因为它是一种商品肥料,含有氯化物。我们提供两种等级的氯化钾: 标准级和紧凑级。硫酸钾被认为是一种特种肥料,我们提供可溶性等级的这种产品。

下表显示了我们2017年、2016年和2015年氯化钾和硫酸钾的销售量和收入:

| 2017 | 2016 | 2015 | ||||||||||

| 销售量))。Mt) | ||||||||||||

| 氯化钾和硫酸钾 | 1,344.3 | 1,534.7 | 1,241.8 | |||||||||

| 总收入(单位:百万美元) | 379.3 | 403.3 | 430.6 | |||||||||

钾:营销和客户

2017年,我们向80多个国家和地区的约530个客户销售了氯化钾和 硫酸钾。2017年,有两个客户各自占我们氯化钾和硫酸钾收入的10%以上,总计约占同期氯化钾和硫酸钾收入的21%。我们估计,我们的十大客户总共贡献了大约55%的收入。一家供应商占该业务线销售成本的10%以上,约占该业务线销售成本的16%。

下表显示了我们收入的地域细分:

| 收入明细 | 2017 | 2016 | 2015 | |||||||||

| 北美 | 18 | % | 20 | % | 22 | % | ||||||

| 欧洲 | 19 | % | 20 | % | 12 | % | ||||||

| 中南美洲 | 38 | % | 38 | % | 42 | % | ||||||

| 亚洲和其他地区 | 25 | % | 22 | % | 24 | % | ||||||

钾:竞争

我们估计,2017年我们在全球氯化钾销售中所占的份额不到3%。我们的主要竞争对手是Nutrien(前身为PCS)、乌拉尔钾肥、Belaruskali和Mosaic。我们估计,2017年,PCS约占全球销售额的20%,乌拉尔钾肥约占全球销售额的15%,Belaruskali约占全球销售额的14%,Mosaic约占全球销售额的14%。

在硫酸钾市场,我们有几个竞争对手,其中最重要的是德国的K+S Kali GmbH、比利时的Tessenderlo Chemie和美国的Great Salt Lake Minerals Corp.。我们估计,这三家生产商约占全球硫酸钾产量的30%。平米占全球产量的不到2%。

工业化学品

除了生产用于农业用途的硝酸钠和硝酸钾外,我们还生产用于工业应用的不同等级的这些产品。不同的 牌号主要是化学纯度不同。我们在生产工业硝酸盐方面享有一定的操作灵活性,因为 它们的生产过程与同等的农业品级相同,只需要额外的提纯步骤。 在某些限制下,我们可能会根据市场情况将生产从一个品级转移到另一个品级。这种灵活性 使我们能够最大限度地提高收益并降低商业风险。

| 40 |

除了生产工业硝酸盐外,我们还生产、销售和销售工业级氯化钾。

2017年,我们来自工业化学品的收入为1.356亿美元,约占该年度总收入的6%。

工业化学品:市场

工业硝酸钠和硝酸钾 广泛用于工业应用,包括生产玻璃、陶瓷、炸药、木炭型煤、金属处理和各种化学工艺。

此外,这一产品线还经历了将工业硝酸盐用作集中式太阳能发电厂的蓄热设备(通常称为“CSP”)的增长。这种特殊应用的太阳盐含有60%硝酸钠和40%硝酸钾的混合物,按重量比 用作存储和热传递介质。与传统的光伏发电厂不同,这些新发电厂使用的是含有熔融硝酸钠和硝酸钾的“热电池”,这些电池储存白天收集的热量。盐类 在白天被加热,而发电厂在阳光直射下运行,晚上它们释放它们捕获的太阳能 ,使发电厂即使在黑暗中也能运行。根据发电厂技术的不同,太阳能盐也被用作电厂系统中的换热流体,从而使CSP工厂的效率更高,从而增加了其产量并降低了水平电力成本(LCOE)。

专家认为,CSP因其固有的大规模存储能力,在电网稳定和可管理性方面发挥着至关重要的作用。然而,这样的大型安装是资本密集型的,并且受到每个国家的代际结构的强烈影响。因此,太阳盐需求的波动在数量和时间上都是不可避免的。2017年,我们为南非、摩洛哥、科威特、以色列等国家供应CSP项目,总重量超过8.8万吨。2018年,我们应该进一步供应科威特的一家CSP工厂和南非的另一家工厂,同时就向迪拜、摩洛哥和智利的其他超大型设施供应进行谈判。

据国际能源署(IEA)报道,2016年,全球累计发电量增长4%,总发电量达到6650千兆瓦。可再生能源贡献了近三分之二的增长,新增165千兆瓦,创历史新高,与2015年相比增长了6%。可再生能源仍然是2,135 GW累计发电量的最大来源,预计这一趋势将在未来几年继续下去。在这种情况下,能源储存正变得至关重要,它在提高电网稳定性和可再生技术发电的可调度性方面的作用受到了公用事业公司、电网运营商以及政府和贷款人的越来越大的兴趣。

根据国际能源署的数据,预计CSP产能在2017-2022年将增长超过5 GW,新的部署进入新兴市场,尤其是智利、科威特、摩洛哥、南非和阿拉伯联合酋长国,以及中国的持续增长。对于经验丰富的开发人员来说,存储容量更大、投资成本更低的项目标志着未来五年的趋势。

我们还对在与CSP技术无关的蓄热解决方案中使用太阳盐的兴趣与日俱增。由于其经过验证的性能,太阳能盐 正在工业加热过程和热废物解决方案中进行测试。这些新的应用可能会在不久的将来为太阳能盐的使用打开新的机会。

工业级氯化钾在石油钻探和食品加工等应用中用作添加剂。

| 41 |

工业化学品:我们的产品

下表显示了我们2017、2016和2015年的工业化学品销售量和总收入:

| 2017 | 2016 | 2015 | ||||||||||

| 销售量))。Mt) | ||||||||||||

| 工业化学品 | 167.6 | 128.9 | 126.1 | |||||||||

| 总收入(单位:百万美元) | 135.6 | 104.1 | 97.6 | |||||||||

工业化学品的收入从2016年的1.041亿美元增加到2017年的1.356亿美元,这是该业务线销售额增加的结果。

工业化学品:营销和客户

2017年,我们在大约55个国家和地区向大约296个客户销售了我们的工业硝酸盐产品 。2017年,四家客户占我们工业化学品收入的10%以上 约占57%,我们的十大客户合计约占此类收入的68%。没有一家供应商的销售成本超过这一业务线的10%。

下表显示了我们2017年、2016年和2015年的收入地理细分 :

| 收入明细 | 2017 | 2016 | 2015 | |||||||||

| 北美 | 19 | % | 24 | % | 31 | % | ||||||

| 欧洲 | 21 | % | 14 | % | 15 | % | ||||||

| 中南美洲 | 7 | % | 9 | % | 11 | % | ||||||

| 亚洲和其他地区 | 53 | % | 54 | % | 43 | % | ||||||

我们主要通过我们自己的全球代表处网络以及我们的销售和分销附属公司销售我们的工业化学品产品。我们在欧洲、北美、南非、亚洲和南美的设施中保存着我们不同等级的硝酸钠和硝酸钾产品的库存,以实现及时向客户交货。我们的研发部门与我们的外国分支机构一起为我们的客户提供技术支持,并不断与他们合作,为我们的产品开发新产品或应用。

工业化学品:竞争

我们相信我们是工业用硝酸钠和硝酸钾的领先生产商之一。就工业硝酸钠而言,我们估计我们的销售额 占2017年全球需求的近37%(不包括中国和印度的内部需求,我们认为没有可靠的 估计)。我们的竞争对手主要在欧洲和亚洲生产硝酸钠,作为其他生产工艺的副产品。在精制硝酸钠方面,德国巴斯夫股份公司(“巴斯夫”)以及中国和东欧的几家生产商在欧洲和亚洲市场具有很强的竞争力。我们的工业硝酸钠产品还 与碳酸钠、硫酸钠、硝酸钙和硝酸铵等替代化学品间接竞争,这些化学品可用于某些用途而不是硝酸钠,可从全球大量生产商获得。

我们在工业硝酸钾业务方面的主要竞争对手是海发化工(“海发”),我们估计其市场占有率为26%。我们估计2017年我们的市场份额约为30%。

| 42 |

在太阳能盐业务方面,我们相信,自2007年开始向商业项目销售以来,我们一直是市场领先者。我们的竞争对手包括硝酸钾供应商海发和硝酸钠供应商巴斯夫。

生产商以可靠性、产品质量、价格和客户服务为基础,在工业硝酸钠和硝酸钾市场上展开竞争。我们相信,我们是这两种产品的低成本生产商,能够生产出高质量的产品。

在工业氯化钾市场上,我们是一个相对较小的生产商,主要供应地区需求。

其他产品

我们的很大一部分其他收入与化肥交易有关,通常是大宗商品。这些化肥在全球范围内大量交易。我们已经开发了贸易、供应和库存管理业务,使我们能够快速有效地应对不断变化的化肥市场 ,我们经营该市场并从这些交易中获利。

生产工艺

我们的综合生产流程可以根据我们的自然资源进行 分类:

| · | 含硝酸盐、碘和钾的钙质矿床;以及 |

| · | 来自阿塔卡马山脉的卤水,含有钾、锂、硫酸盐、硼和镁。 |

钙质矿藏

Caliche矿藏位于智利北部。于2017年内,我们的采矿业务集中于我们在采矿业Tenteen el Aire 工作的第一个地区,并继续勘探采矿部门Nueva Victoria Oust。我们相信,集中的采矿作业使我们能够获得运营协同效应,从而提高效率和降低成本。Pampa Blanca矿场、El Toco矿(María Elena矿场的一部分)和Pedro de Valdia矿场的采矿作业分别于2010年3月、2013年11月和2015年11月暂停,以努力优化我们的生产设施,降低生产成本。

方钙石矿石位于一层贫瘠的覆盖层下,覆盖层厚度从20厘米到4米不等,覆盖层厚度在半米到2米之间。

在正式开采之前,进行勘探 阶段,包括完整的地质勘察、取样和钻探钙质矿石以确定每个矿床的质量和特征。钻孔样本在我们的化学实验室得到了适当的识别和测试。利用闭合网格钻孔的勘探信息,矿石评估阶段为矿山规划提供信息 。矿山规划是在长期(10年)、中期(3年)和短期(1年)的基础上进行的。 一旦汇编了所有这些信息,就会对矿山的开采进行详细的规划。

采矿过程一般是从推土机开始的,首先是打碎,然后清除矿区的覆盖层。在此过程之后,在进行生产钻孔和爆破以打破钙质接缝之前,对钻孔进行检查和审查。前端装载机将矿石装载到 辆越野车上,这些卡车将矿石运到浸出堆进行处理。

| 43 |

于2017年内,SQM进行了多项测试,采用连续采矿设备取代钻探和爆破流程,获得较小的矿石粒度(低于6英寸),从而实现更好的冶金回收。测试将于2018年结束 。

矿山矿石被装入成堆的 中,并用水浸出,产生含有碘、硝酸盐和钾的浓缩液。这些溶液然后被送到工厂,在那里通过溶剂提取和吹扫过程提取碘。剩余的溶液随后被送到太阳能蒸发池,在那里蒸发溶液,产生富含硝酸盐和钾的盐。这些浓缩的盐然后被送到科亚苏尔,在那里它们被用来生产硝酸钾。

2017年,Pedro de Valdia和María Elena矿场产生了浸出尾矿产生的解决方案。这些溶液在Pedro de Valdia和María Elena的碘工厂进行处理。María Elena工厂生产的碘化物随后被送往Pedro de Valdia,以生产颗粒状碘。在两个工厂获得碘后,富含硝酸盐和钾的剩余溶液被送到科亚苏尔的太阳能蒸发池,以用于生产硝酸钾。

钙质矿物衍生产品

钙质矿石衍生产品有:硝酸钠、硝酸钾、硝酸钾钠和碘。

硝酸钠

2017年,用于农业和工业应用的硝酸钠是通过Pedro de Valdia工厂产生的库存生产的,随后在Coya Sur工厂进行加工。截至2015年11月,Pedro de Valdia工厂的生产产生了约70万吨 库存。截至2017年12月,我们的库存中约有277,000吨结晶硝酸钠,这将为我们提供足够的硝酸钠生产大约两年的成品硝酸盐。对于后续生产,我们正在开发 改造Coya Sur现有结晶工厂的项目,以便能够使用我们的Nueva Victoria工厂的硝酸盐生产硝酸钠。

结晶硝酸钠是一种中间产品,随后在Coya Sur生产工厂进行进一步加工,以生产不同化学和物理性质的硝酸钠、硝酸钾和硝酸钾钠,包括结晶产品和研磨产品。最后,产品通过卡车运输到我们在托科皮拉的港口设施,然后运往世界各地的客户和分销商。

硝酸钾

硝酸钾是在我们的科亚苏尔工厂使用内部开发的生产工艺生产的。Pedro de Valdia和María Elena的浸出过程产生的卤水被泵送到Coya Sur的太阳能蒸发池进行硝酸盐浓缩过程。经过硝酸盐浓缩处理后,盐水被泵送到转化工厂,在那里加入来自萨拉德阿塔卡马和硝酸盐的钾盐以及新维多利亚州或科亚苏尔生产的钾盐。化学反应开始,将硝酸钠转化为硝酸钾,并丢弃形成的氯化钠。这种盐水被泵入结晶工厂,在大气压下冷却硝酸钾,并用离心机将其从液体中分离出来,从而使硝酸钾结晶。

我们目前在Coya Sur的硝酸钾生产能力约为每年1,300,000吨。自2013年底以来,我们一直在与外部顾问合作,在我们的硝酸钾工厂实施精益生产方法。我们在2015年实现了这种制造方法的全面实施 。我们所取得的改进使我们能够降低成本,改善能源消耗,增加硝酸钾的产量,并降低事故率。这种方法的基础是增加我们的工人参与决策,并加强我们的生产主管的领导。目标是确定持续改进生产流程和减少浪费的机会。

| 44 |

2017年,通过大幅整合Coya Sur设施的生产流程,实现了新的运营改进 ,在不进行重大投资的情况下实现了新的产能增加 ,并改进了来自Salar de Atalama和Nueva Victoria的原材料的使用。

硝酸钾钠

硝酸钾钠是大约两份硝酸钠与一份硝酸钾的混合物。我们在Coya Sur制粒工厂使用我们开发的标准、非专利生产方法生产硝酸钾钠。结晶硝酸钠与结晶硝酸钾一起供应到造粒厂,在那里混合生产硝酸钾钠,然后进行熔融和造粒。粉碎的硝酸钾钠被运往托科皮拉,然后散装运往客户手中。

硝酸钾钠的生产工艺与硝酸钠、硝酸钾的生产工艺基本相同。在一定的生产限制和市场条件下,我们可以供应硝酸钠、硝酸钾或硝酸钾钠,可以是颗粒状或结晶状的 。

在科亚苏尔生产的硝酸钠和硝酸钾被运送到托科皮拉,然后运输和交付给客户和分销商。所有在Coya Sur以结晶或颗粒状形式生产的硝酸钾都已根据ISO 9001:2008质量标准通过TÜV-Rheland认证。

碘和碘的衍生物

2017年,我们在Nueva Victoria(包括Iris工厂)、Pedro de Valdia和María Elena的 工厂生产碘。碘是从浸出钙质矿石所产生的溶液中提取的。

与硝酸盐的情况一样,从方解石矿石中提取碘的过程已经确立,但处理后矿石的碘和其他化学成分以及其他操作参数的变化需要高水平的专业知识来有效和高效地管理该过程。

大理石浸出产生的溶液以碘酸盐的形式携带碘。使用二氧化硫将部分碘酸盐溶液还原为碘化物,二氧化硫是通过燃烧硫磺产生的。生成的碘化物与未经处理的碘酸盐溶液的其余部分结合在一起,释放出低浓度的元素碘。然后,使用Pedro de Valdia和Nueva Victoria工厂的溶剂提取和反萃工厂以及Iris的井喷工厂,从水溶液中提取碘并以碘的形式进行浓缩。浓缩的 碘被氧化成金属碘,然后通过冶炼过程进行精炼和造粒。我们的碘制粒工艺已在美国和智利获得专利(智利专利号47,080)。

出于质量控制的目的,使用我们已实施的国际标准程序对颗粒状碘进行了测试。然后装在20到50公斤的桶或350到700公斤的大袋子里,用卡车运到安托法加斯塔、梅吉洛内斯或伊基克出口。我们的碘和碘衍生品生产设施已通过ISO-9001:2008认证,并由德国莱茵集团提供质量管理体系的第三方认证。上一次重新认证程序是在2011年2月批准的。来自虹膜工厂的碘已于2012年4月通过ISO-9001:2008认证。

| 45 |

我们2017年的碘总产量为9,696公吨:7,476公吨来自新维多利亚,1,328公吨来自Iris,851公吨来自Pedro de Valdia, 来自María Elena。Nueva Victoria还配备了从我们其他设施运送的碘化物中提取碘的设备。我们有根据市场情况调整生产的灵活性。在对Pedro de Valdia和Nueva Victoria的生产设施进行重组后,我们的碘生产工厂目前的总有效生产能力约为每年11,000吨。我们目前正在开发一个项目,以扩大新维多利亚州的碘和碘的生产能力,将我们的总有效生产能力提高到每年14,000吨。

我们在智利圣地亚哥附近的工厂使用我们生产的部分碘 来生产无机碘衍生物,这是用于制造农业和营养应用的中间产品。我们还与从我们购买碘的Ajay合作生产无机和有机碘衍生产品 。过去,我们主要在南美、非洲和亚洲销售我们的碘衍生产品,而Ajay及其附属公司主要在北美和欧洲销售其碘衍生产品。

2010年9月,目前被称为环境评估服务的CONAMA批准了我们在智利塔拉帕卡地区的Pampa Hermosa项目的环境研究 。该环境许可证允许将我们的Nueva Victoria业务的产能提高到每年11,000公吨碘,生产最多120万公吨结晶硝酸盐,每年开采最多3,700万公吨大理石,并使用最高每秒570.8升的新水权。近年来,我们在 上进行了投资,以增加Nueva Victoria业务的供水能力,增加Pampa Hermosa环境研究批准的两个水源的供水能力,扩大太阳能蒸发池的容量,并实施新的采矿和解决方案收集区域。 我们目前在Nueva Victoria的产能约为每年10,000公吨碘(包括Iris业务) 和900,000公吨/年硝酸盐。根据市场情况,未来可能会不时进行额外的扩展。

萨拉德阿塔卡马卤水矿床

萨拉德阿塔卡马位于安托法加斯塔以东约250公里处,是阿塔卡马沙漠中一个盐渍覆盖的洼地,其中埋藏着地下卤水,这些卤水来自安第斯山脉的地下流入,这些卤水蕴藏在多孔的氯化钠岩石中。卤水从地表以下1.5至60米的深度抽出,穿过位于萨拉德阿塔卡马的一片井,这些井分布在授权开采的地区,含有相对较高浓度的钾、锂、硫酸盐、硼和其他矿物。

据估计,这些卤水的表面面积约为2800平方公里,含有商业上可开采的钾、锂、硫酸盐和硼的矿藏。 在整个阿塔卡马萨拉尔地区,不同地点的浓度不同。我们对萨拉德阿塔卡马的采矿开采权 根据将于2030年到期的租赁协议。租赁协议允许CCHEN确定所有时期内累计开采和销售总量为180,100吨金属锂(相当于958,672吨碳酸锂) 。截至2017年12月31日止年度,来自萨拉德阿塔卡马的产品相关收入占本公司综合收入的47%,包括期内钾业务及锂及衍生产品业务的收入。我们所有来自萨拉德阿塔卡马的产品都来自我们根据租赁协议 进行的开采业务。于二零一七年十二月三十一日,租赁协议期限仅余13年,而吾等已开采锂的总采掘及销售限额约为 64%。

2018年1月17日,Corfo与我们的子公司SQM Salar和SQM Potasio S.A.签订了Corfo仲裁协议,其中包括对租赁协议和项目协议的修订。作为修订租赁协议的协议的一部分,Corfo授权将在萨拉德阿塔卡马生产的锂产品的生产和销售增加 至349,553公吨金属锂当量(1,860,670吨碳酸锂当量),这是在最初授权数量的基础上剩余的约64,816公吨金属锂当量(345,015吨碳酸锂当量)。见“第3.D.项风险因素”和“第8.A.7项法律诉讼”。

| 46 |

来自萨拉德阿塔卡马卤水的产品

来自萨拉德阿塔卡马卤水的产品有:氯化钾、硫酸钾、钾盐、碳酸锂、氢氧化锂、氯化锂、硼酸和重氯镁矿(氯化镁)。

氯化钾

我们在硝酸钾的生产中使用氯化钾。生产我们自己供应的氯化钾为我们节省了大量的原材料成本。 我们还向第三方销售氯化钾,主要是作为商品肥料。

为了生产氯化钾,来自萨拉德阿塔卡马的卤水被泵入太阳能蒸发池。卤水中所含的水蒸发后,会形成含有不同含量的钾、钠和镁的盐类结晶混合物。在第一阶段的沉淀中,除去了氯化钠盐;这些盐不用于其他产品的生产过程。在进一步蒸发后,收集钠盐和钾盐,并将其送往一个湿法氯化钾工厂进行处理,在那里通过研磨、浮选和过滤过程分离氯化钾。在最后的蒸发阶段,含有镁的盐被收获,最终可以在一个冷浸出厂进行处理,在那里镁被去除。氯化钾通过专用的卡车运输系统运送到我们的Coya Sur工厂约300公里处,在那里用于生产硝酸钾。我们将阿塔卡马沙拉尔生产的氯化钾超出我们的需求出售给第三方。我们在萨拉德阿塔卡马的所有与钾相关的工厂目前的名义产能都超过了每年260万吨。实际生产能力取决于从萨拉德阿塔卡马开采的矿产资源的产量、冶金回收率和质量。

氯化钾生产过程的副产品是(I)除去氯化钾后剩余的溶液,用于生产碳酸锂 如下所述,多余的碳酸锂生产不需要重新注入到萨拉德阿塔卡马; (Ii)氯化钠,类似于萨拉德阿塔卡马的表面材料,储存在生产设施附近的地点和(Iii)其他含有氯化镁的盐。

碳酸锂和氯化锂

生产氯化钾后,剩余的一部分溶液被送到靠近钾浓缩池的额外太阳能浓缩池。 在这个阶段,溶液经过浓缩和沉淀净化,以去除它可能仍然包含的杂质,包括 钙、硫酸盐、钾、钠和镁。接下来是浓缩和提纯剩余的浓缩氯化锂溶液的过程,用卡车将其运送到距离萨拉德阿塔卡马约230公里的安托法加斯塔附近的Salar del Carmen生产设施。在这家工厂,溶液进一步提纯,并用碳酸钠处理以生产碳酸锂,碳酸锂干燥后,如有必要,然后压实,最后包装装运。我们碳酸锂工厂的产能约为每年48,000吨。目前,正在进行必要的投资,以达到每年70,000吨的产量,并开始为2019年进一步扩大到每年100,000吨 吨做准备。

| 47 |

未来的产量将取决于Salar de Atalama业务部门发出的锂解决方案的实际产量和质量,以及当前的市场状况。 我们未来的产量还受上述租赁协议所有期限的总计180,100吨锂(相当于958,672吨碳酸锂)的开采限制 ,如果租赁协议 如上所述进行修订,该限制可能会增加。见“萨拉德阿塔卡马卤水矿藏”和“项目8.A.7法律诉讼”。

我们的碳酸锂产品质量保证计划自2005年以来一直通过德国莱茵集团的ISO 9001:2000认证,并自2009年10月起通过ISO 9001:2008认证。

氢氧化锂

碳酸锂是销售给客户的,我们也将其作为生产氢氧化锂的原料,我们的氢氧化锂生产于2005年底开始运营。该工厂的年产能为6,000吨,位于Salar del Carmen,毗邻我们的碳酸锂业务。2018年,将进行必要的投资,建设第二座氢氧化锂工厂,年产能将达到7000吨。在生产过程中,碳酸锂与石灰溶液反应生成氢氧化锂卤水和碳酸钙盐,过滤后堆积在储集层中。氢氧化锂溶液在多效蒸发器中蒸发并结晶生成氢氧化锂,经过过滤、干燥和包装后运往客户。

我们的氢氧化锂产品质量保证计划自2007年以来一直由TÜV-Rheland通过ISO 9001:2000认证,并自2009年10月起通过ISO 9001:2008认证。

硫酸钾和硼酸

在萨拉德阿塔卡马的氯化钾设施东北约12公里处,我们使用来自萨拉德阿塔卡马的卤水来生产硫酸钾、氯化钾(作为硫酸钾工艺的副产品),并根据市场情况生产硼酸。该工厂位于萨拉德阿塔卡马的一个地区,那里的卤水中发现了高浓度的硫酸盐和钾,以生产 硫酸钾。卤水被抽到太阳能蒸发池,在那里沉淀氯化钠盐,收获并堆放在一起。在进一步蒸发后,硫酸盐和钾盐以不同的浓度沉淀,并被收获并送到硫酸钾工厂进行加工。采用浮选、浓缩和反应工艺生产硫酸钾,然后进行结晶、过滤、干燥、分类和包装,以便装运。

硫酸钾工厂的生产能力约为每年34,000公吨,其中约95,000公吨相当于作为硫酸钾工艺副产品获得的氯化钾 。这一产能是工厂总名义产能260万吨/年的一部分。在我们的双工厂综合体中,我们可能会在某种程度上在氯化钾和硫酸钾生产之间进行切换。该地区的部分池塘系统还用于处理从萨拉德阿塔卡马发现的低硫酸盐浓度区提取的氯化钾卤水。根据矿床操作优化的条件和/或市场条件,可以对硫酸钾生产进行改造,以生产氯化钾。

生产硫酸钾的主要副产品是:(I)存放在生产设施附近地点的非商业性氯化钠和(Ii)重新注入萨拉德阿塔卡马或返回蒸发池的剩余溶液。硼酸生产过程的主要副产品 是用碳酸钠中和酸度处理的剩余溶液,然后将 重新注入萨拉德阿塔卡马。

| 48 |

原材料

我们生产硝酸盐和碘所需的主要原材料是钙质矿石,这是从我们的露天矿获得的。生产氯化钾、碳酸锂和硫酸钾的主要原材料是从我们在萨拉德阿塔卡马的业务中提取的盐水。

其他重要原材料包括碳酸钠(用于生产碳酸锂和中和碘溶液)、硫酸、煤油、防结块 和防尘剂、硝酸铵(用于在采矿作业中制备炸药)、用于包装最终产品的编织袋、从电力公司获得的电力以及用于发电的液化天然气和燃料油。 我们的原材料成本(不包括钙矿和盐卤水,包括能源)约占我们2017年销售成本的14%。

自2000年4月以来,我们已接入智利北部电网,该电网目前为智利北部的大多数城市和工业设施供电。我们与智利的主要生产商签署了几项电力供应协议,这些协议符合合同条款。 我们的电力需求主要由我们于2012年12月31日与AES Gener S.A.签订的电力供应协议满足。根据《电力供应协议》的条款,我们需要购买的电量超过我们估计的运营所需电量。超出的金额以边际成本出售, 这可能会给我们造成重大损失。

关于液化天然气的供应, 我们在2013年和2014年与Solgas签订了合同。2015年、2016年和2017年,我们与智利Enel S.A.签订了供应合同,就像与Solgas一样,主要为我们在Salar del Carmen和Coya Sur的业务提供服务。

我们根据长期合同或一般协议从几家大型供应商(主要是智利和美国)获得硝酸铵、硫酸、煤油和纯碱,其中一些协议包含每年修订价格、数量和交货量的条款。柴油是根据按国际市场价格提供燃料的合同获得的。

我们相信,我们与第三方供应商就我们的主要原材料签订的所有合同和协议都包含标准和习惯商业条款以及 条件。

供水

我们拥有生产设施附近地表水和地下水供应的水权。我们在Pedro de Valdia、María Elena和Coya Sur的硝酸盐和碘设施的主要水源是洛阿河和圣萨尔瓦多河,它们流经我们的生产设施附近。 我们的Nueva Victoria和Salar de Atalama设施的水是从生产设施附近的井中获得的。此外,我们从第三方购买水用于Salar del Carmen碳酸锂和氢氧化锂工厂的生产流程,我们还从当地公用事业公司购买饮用水。我们在获取开展业务所需的水方面没有遇到重大困难。

政府规章

智利的法规一般

我们受制于一般适用于在智利从事业务的公司的全方位政府法规和监督,包括劳动法、社会保障法、公共卫生法、消费者保护法、税法、环境法、自由竞争法和证券法。这些 包括确保制造工厂卫生和安全条件的法规。

| 49 |

我们根据 根据智利适用法律授予的司法勘探特许权和开采特许权进行采矿作业。开采特许权 实质上授予在该等特许权所涵盖地区进行采矿作业的永久权利(Salar de Atalama权利除外,租期至2030年) ,但须支付年度特许权费用。勘探 特许权允许我们在其涵盖的土地上勘探一段特定时间的矿产资源,并随后 申请相应的开采特许权。

根据创建CCHEN的第16,319号法律,我们对CCHEN有义务开采和销售来自萨拉德阿塔卡马的锂,该法律禁止将锂用于核聚变。此外,CCHEN还实施了配额,限制授权销售的锂的总吨数。

我们还持有由相关行政当局授予的用水使用权,这使我们能够从生产设施附近的河流或水井获得足够的水供应,以满足我们目前的运营要求。见“项目3.D.风险因素--与智利有关的风险--水权法律和其他法规的变化可能影响我们的运营成本”。水务法规和相关法规可能会发生变化,这可能会对我们的业务、财务状况和运营结果产生重大不利影响。

我们在智利托科皮拉经营港口设施,根据各自行政当局授予的海上特许权 运输产品和原材料。这些特许权通常可在申请时续期,前提是此类设施 被授权使用,并支付特许权年费。

2005年,通过了第20,026号法律,即《采矿活动特别税法》(建立一个活跃的Minera的Epecífio a la Activida Minera(br}或“特许权使用费法”)确立了适用于智利开发的采矿活动的特许权使用费税。2010年,对法律进行了修改,并增加了税收。

2012年,颁布了新的税法修订 ,将SQM等公司的公司税率定为20%。

2014年9月29日,颁布了第20,780号法律(《税制改革》),对智利的税收制度进行了重大改革,并加强了SII控制和防止避税的权力。随后,2016年2月8日公布了第20,899号法律,该法律简化了所得税制度并修改了其他法律税收条款。作为这些改革的结果,开放式股份公司,如SQM, 必须遵守部分整合的股东税制(整合型小球藻)。2017年,我们适用的企业税率从20%逐步提高到25.5%。2018年将提高到27%的最高税率。

税改增税促使我们截至2014年12月31日的递延税项负债增加了5,230万美元。根据国际会计准则第12号,所得税及递延税项的20.780号法律所批准的所得税税率变动所产生的影响已适用于损益表。 就本公司提交予中央财务委员会的法定综合财务报表而言,根据中央财务委员会于2014年10月17日第856号通告发出的指示 ,所得税税率变动所产生的影响计入留存收益。于二零一四年十二月三十一日,计入权益的金额为5,230万美元,因此,本公司于经审核综合财务报表中列报的本年度溢利及所得税支出与本公司提交予CMF的法定综合财务报表中列报的利润及所得税支出相比,产生5,230万美元的差额 。

智利政府可能会再次决定对智利的矿业公司或其他公司征收附加税,此类税收可能会对我们的业务、财务状况和经营业绩产生实质性的不利影响。

| 50 |

我们还受智利《劳动法》和《分包法》的约束,这两部法律由劳工局(Dirección del Trabajo),国家地质矿务局(国家地质服务和矿工协会或“Sernageomin”)和国家卫生服务。最近对这些法律及其应用的更改可能会对我们的业务、财务状况和运营结果产生重大不利影响。 请参阅“项目3.D.风险因素-与我们业务相关的风险-我们 面临可能影响我们的生产水平和成本的劳工罢工和劳工责任。”

此外,我们还受《第20,393号法律》的约束,该法规定了法人对下列罪行的刑事责任:(A)资产洗钱、(B)资助恐怖主义 和(C)贿赂。违反该法可能受到的制裁包括:(一)罚款,(二)在一定时期内丧失某些政府福利,(三)暂时或永久禁止公司与政府实体签订合同, 和(四)解散公司。

最后,我们受证券法和关于公司的第18046号法律(Anónimas社会报或《智利公司法》), ,规范公司治理。具体而言,《智利公司法》除其他事项外,还规定了独立的董事要求、对公众和债务工具和赔偿基金的披露义务,以及有关使用内幕信息、外部审计师的独立性以及分析与关联方交易的程序的规定。见“项目 6.C.董事会惯例”和“项目7.B.关联方交易”。

目前,除了我们的合并财务报表附注19.1和下面的《智利安全、健康和环境法规》中的讨论外,没有针对我们的重大法律或行政诉讼悬而未决。

智利的安全、健康和环境法规

我们在智利的运营受到与安全、健康和环境保护相关的国家和地方法规的约束。在智利,适用于我们的关于这些 事项的主要规定是1989年《矿山健康与安全法》(Reglamento de Segurada Minera或《矿山健康与安全法》)、《卫生法典》(科迪戈·萨尼塔里奥)、1999年《健康和基本条件法》(Reglamento[br]Conbre Condiciones Sanitarias y Ambientales Básicas en Los Lugares de Trabajo或《健康和基本条件法》、《分包法》和《1994年环境法》,于2010年修订(Ley Sobre Base Generales del Medio Ambiente或《环境法》)。

工作中的健康和安全是采矿作业管理的基本方面 ,这就是为什么我们一直在努力为在我们的矿场和设施工作的人保持良好的健康和安全条件 。除了我们在这一重要问题上发挥的作用外,智利政府还发挥着监管作用,制定和执行法规,以保护和确保工人的健康和安全。 智利政府通过卫生部和国家矿务局采取行动,对矿场进行健康和安全检查,并监督采矿项目等任务,它拥有执行与环境条件以及从事采矿活动的人的健康和安全有关的标准的专有权力。

《矿山健康和安全法》保护工人和附近社区免受健康和安全危害,并规定在未达到合规的情况下执行法律。我们的内部采矿标准(Reglamentos Internos Mineros)确立我们维护安全和健康风险得到适当管理的工作场所的义务 。我们必须遵守《健康和基本条件法》的一般规定、我们自己的内部标准和《矿山健康和安全法》的规定。在不遵守规定的情况下,卫生部,特别是国民警卫队有权行使其执法权,以确保遵守法律。

| 51 |

2011年11月,矿业部颁布了第20,551号法律,规定关闭矿场和设施(Ley que Regula el Cierre de Faenas e Instanacones Minera)。该法规于2012年11月生效,要求所有矿场自2014年11月起提交或更新其关闭计划。SQM已经满足了其所有矿场和设施的这一要求。法律的主要要求涉及向国家矿务局披露每个矿场及其设施的退役计划,以及实施该等计划的估计成本。矿场关闭计划由Sernageomin批准,相应的财务保证须经CMF批准。在这两种情况下,SQM都已获得必要的批准。

新修订的智利环境法将环境部定义为负责协调和监督环境问题的政府机构。环境评估处负责审查新项目的环境评估或对现有项目的重大修改,批准或拒绝环境许可证的决定由环境评估委员会决定。另一方面,环境监督负责在已获得环境许可证评估的项目的建设、运营和关闭期间监督环境绩效,并负责执行预防和大气净化计划的遵守情况。环境法还促进公民参与项目评估和实施,为在环境评估过程中提出意见或反对提供更多机会。每年,环境监督都会对批准的项目进行抽样审计,以核实环境许可证的遵守情况,如果适用,它可能会进行罚款或处罚,环境法院可能会对此提出质疑。

我们持续监控我们的运营对环境的影响,以及对员工和其他可能受此类运营影响的人员的健康的影响。我们已 对我们的设施进行了修改,以努力消除任何不利影响。此外,随着时间的推移,新的环境标准和法规已经颁布,需要对我们的运营进行微小的调整或修改。我们预计,随着时间的推移,将制定更多关于环境问题的法律和法规。不能保证 未来的立法或监管发展不会对我们的运营施加新的限制。我们致力于通过我们的环境管理体系(“EMS”)、自愿评估、Ecovadis等 和国际认证(例如适用于我们在Nueva Victoria的运营的智利工业化学品 协会的负责任行为认证,以及适用于我们在Coya Sur、萨拉德阿塔卡马、托科皮拉、安托法加斯塔和圣地亚哥的运营的国际肥料协会的保护和持续认证)来持续 改善我们的环境绩效。

我们已经并将继续向政府当局提交与我们的项目相关的几份环境影响评估研究报告。我们需要这些提交的 授权,以维持和提高我们的生产能力。

国际规则

在我们开展业务的各个司法管辖区,我们都受到复杂的监管要求,包括:

欧洲议会批准了一项新的化肥监管提案,欧盟委员会、欧洲议会和欧盟成员国理事会将于2018年在法规最终批准之前对该提案进行讨论。在此之后,将有一个实施的过渡期。新的欧洲法规建议将含有大量营养素的无机肥料中高氯酸盐的最高含量限制 降低到0.005%。我们销售的化肥含有不到0.005%的高氯酸盐。然而,根据欧洲食品安全局(EFSA)对人类在食品和饮用水中暴露于高氯酸盐的评估,英国卫生与消费者事务总委员会(General Health And Consumer Affairs Council)的食物链安全部门 启动了对目前生效并于2015年7月生效的食品中高氯酸盐限值的修订。 食品中高氯酸盐新限值的定义被推迟,预计将于2018年年底确定。

| 52 |

关于欧洲关于爆炸物的条例 ,修订进程由欧洲委员会启动。我们将通过参与硝酸钾协会,作为欧洲委员会创建的公私委员会的一部分,继续监测法规变化的发展 。

2017年1月,美国国土安全部对《有毒物质控制法》(US-TSCA)化学物质进口认证程序修订的修改生效。这一修改涉及进口到美国的化学物质符合US-TSCA的认证过程。根据修改,SQM北美公司 必须证明每批进口到美国的化学产品都符合规定。为了实现这一点,从SQM总部到其美国子公司的所有产品出口文件都被修改了 ,并向外部供应商申请了US-TSCA合规性声明。

2017年8月,美国环境保护局(US-EPA)根据美国-TSCA发布了一份TSCA库存通知(活动-非活动)要求规定,规定SQM北美公司必须提供2006-2016年间进口到美国的所有化学物质的信息。在此期间,我们对从我们的总部、附属公司和其他供应商进口到美国的所有产品进行了调查,以准备每种化学物质的信息,以通知美国环保局。此 信息必须披露一次,但该信息将保留5年的记录。

2016年11月22日,第45号规范指示在巴西生效,其中定义了规格要求、保证、产品注册要求、授权、 包装要求、肥料产品标签和矿物肥允许量等;并定义了从2017年起所有出口产品的变化。第45号规范性指示还规定了对产品新注册和现有注册续展所提供的信息的更改,以及对已注册产品的标签和证书的更改(如果适用)。

2017年5月,厄瓜多尔农业企业保险机构(AGROCALIDAD)第0068号决议在厄瓜多尔生效。该决议确立了化肥登记和管制的一般条例。根据这一规定,SQM厄瓜多尔公司必须在记录上的每一份证书签发之日起2年内更新其所有肥料记录。

研发、专利和许可证

见“项目5.C.研究与开发,专利和许可证”。

4.c. 组织架构

我们所有的主要运营子公司 基本上都是全资拥有的,除了我们持有约61%股份并在圣地亚哥证券交易所上市交易的SQMC和我们拥有51%股份的Ajay SQM智利公司。以下是截至2017年12月31日的我们主要子公司的摘要 。有关我们所有合并子公司的清单,请参阅我们合并财务报表的附注2.5。

| 53 |

| 主要附属公司 | 活动 | 注册国家/地区 | Sqm受益 所有权权益 (直接/间接) | |||||

| SQM硝酸盐公司 | 提取钙质矿石并将其出售给SQM的子公司和附属公司 | 智利 | 100 | % | ||||

| SQM工业股份有限公司 | 直接或通过SQM的其他子公司和附属公司生产和销售SQM的产品 | 智利 | 100 | % | ||||

| SQM Salar S.A. | 利用萨拉德阿塔卡马直接和通过SQM的其他子公司和附属公司生产和营销SQM的产品 | 智利 | 100 | % | ||||

| SQM Potasios S.A. | 直接或通过SQM的其他子公司和附属公司生产和销售SQM的产品 | 智利 | 100 | % | ||||

| Servicios整合de Transitos y Transferencias S.A.(SIT) | 拥有和运营铁路运输系统,还拥有和运营托科皮拉港口设施 | 智利 | 100 | % | ||||

| 索奎米奇商业公司 | 在国内销售SQM的特种植物营养产品,并进口化肥转售智利 | 智利 | 61 | % | ||||

| 阿贾伊-SQM智利公司 | 生产和销售SQM的碘和碘衍生物 | 智利 | 51 | % | ||||

| 在美国、阿根廷、比利时、巴西、中国、哥伦比亚、厄瓜多尔、墨西哥、秘鲁、南非、西班牙、泰国等地设有销售和分销子公司。 | 在世界各地推广SQM的产品 | 五花八门 | ||||||

4.D. 财产、厂房和设备

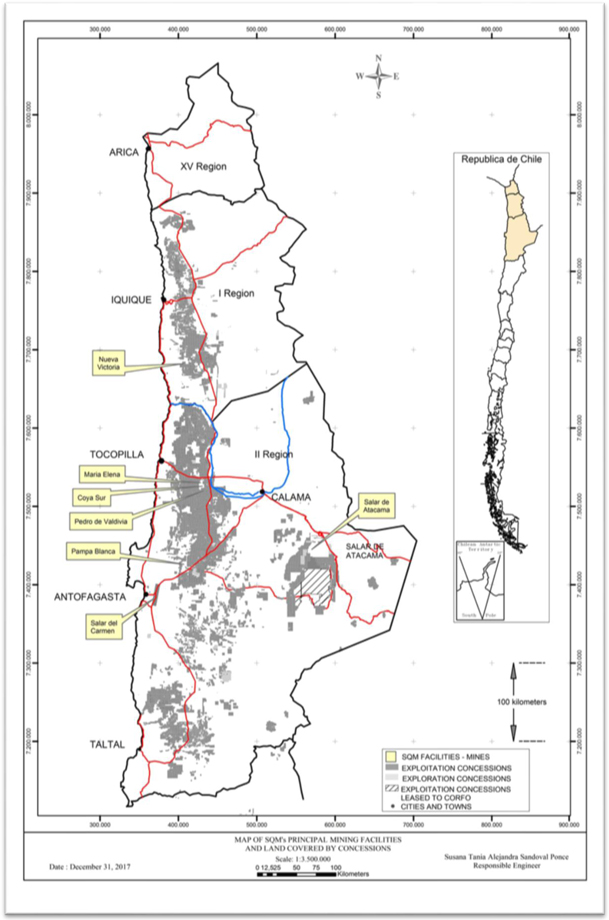

我们通过使用采矿权、生产设施以及运输和储存设施来开展业务。下面根据我们采矿作业的地理位置组织了关于我们采矿权的讨论 。我们的Caliche矿石开采业务遍布智利北部Tarapacá和Antofagasta地区的 山谷(位于该国被称为“el Norte Grande”的地区)。 从Caliche矿石中,我们生产基于硝酸盐和碘的产品,Caliche还含有浓缩钾。我们在萨拉德阿塔卡马卤水矿床的开采权益位于阿塔卡马沙漠,位于北格兰德东部地区。我们从这些卤水中生产基于钾、硫酸盐、锂和硼的产品。

下面的地图显示了我们主要采矿作业的位置和已授予我们的开采和勘探采矿特许权,以及我们从Corfo租赁的 采矿资产:

| 54 |

| 55 |

采矿特许权

勘查和开发石灰石矿产资源的采矿权

我们根据智利适用法律授予的勘探和开采采矿资源特许权而持有采矿权:

| (1) | “采矿开采特许权”:使我们有权使用这块土地,以便永久开采其中所含的矿物资源,但须每年向智利政府支付费用;以及 |

| (2) | “采矿勘探特许权”:使我们有权使用土地以勘探和核实矿产资源的存在,为期两年,在特许权面积减半的情况下,特许权可以延长一次 只能再延长两年。此外,我们亦可就原勘探特许权所涵盖的地区申请开采特许权,该特许权必须在原勘探特许权所设定的 时限内作出。 |

采矿勘探特许权一般是为评估特定区域的矿产资源而取得的。如果采矿勘探特许权的持有者确定该地区不包含可商业开采的矿产资源,采矿勘探特许权通常被允许 失效。还可以申请采矿开采特许权,而无需首先获得所涉地区的采矿勘探特许权。

截至二零一七年十二月三十一日,已就SQM S.A.采矿地点的白蜡石资源授予的采矿开采特许权所涵盖的表面积约为576,707公顷。此外,截至2017年12月31日,与SQM S.A.矿场的石棉资源相关的采矿勘探特许权覆盖的表面积约为2,200公顷。我们尚未申请额外的 采矿权。

开采阿塔卡马盐湖卤水的采矿特许权

于二零一七年十二月三十一日,我们的附属公司SQM Salar拥有独家开采智利北部Salar de Atalama约140,000公顷土地上的矿产资源的权利,其中SQM Salar只有权开采81,920公顷的矿产资源。 该等权利由Corfo拥有,并根据租赁协议租赁给SQM Salar。CORFO不能单方面修改《租赁协议》,资源开采权不能转让。租赁协议规定,SQM Salar负责 按照从Salar de Atalama卤水开采的矿物的生产价值的特定百分比向Corfo支付季度租金,维护Corfo对采矿开发特许权的权利,并就此类特许权向智利政府支付 年度款项。租赁协议签订于1993年,将于2030年12月31日到期。

根据项目协议条款,Corfo已同意将不允许任何其他人士勘探、开采或开采上述Salar de Atalama约140,000公顷区域内的任何矿产资源。项目协议将于2030年12月31日到期。

Sqm Salar在萨拉德阿塔卡马附近地区另外拥有255,142公顷 已构成的采矿开采特许权,这相当于尚未开发的采矿储量。Sqm Salar还持有正在授予的采矿开采特许权,这些特许权位于萨拉德阿塔卡马附近地区,占地71,006公顷。

| 56 |

此外,截至2017年12月31日,SQM Salar持有约43,200公顷的采矿勘探特许权,并已申请额外的采矿勘探特许权约2,600公顷。探矿权的有效期为两年,之后我们可以(I)申请该土地的采矿开采特许权,(Ii)请求将采矿勘探特许权再延长 两年(延期仅适用于缩小后的表面积,相当于初始面积的50%),或(Iii)允许特许权到期。

根据租赁协议的条款, 关于锂的生产,在租赁协议生效期间,CCHEN将所有期间的总累计开采上限设定为180,100吨锂(958,672 吨碳酸锂当量)。截至2017年12月31日,租赁协议期限仅剩13年,我们已提取了锂的允许累计开采和销售限制总量的约64%。

2018年1月17日,Corfo与我们的子公司SQM Salar和SQM Potasio S.A.签订了Corfo仲裁协议,其中包括对租赁协议和项目协议的修订。作为修订租赁协议的协议的一部分,Corfo授权将在萨拉德阿塔卡马生产的锂产品的生产和销售增加 至349,553公吨金属锂当量(1,860,670吨碳酸锂当量),这是在最初授权数量的基础上剩余的约64,816公吨金属锂当量(345,015吨碳酸锂当量)。见“第3.D.项风险因素”和“第8.A.7项法律诉讼”。

一般宽减

于二零一七年十二月三十一日,SQM约97%的采矿权益根据采矿开采特许权持有,3%根据采矿勘探特许权持有 。在采矿开采特许权中,约94%已根据适用的智利法律授予,约6%正在授予过程中。在采矿勘探特许权中,约90%已根据智利适用法律 授予,约10%正在授予中。

2017年,我们向智利政府支付了约770万美元的采矿勘探和开采特许权,包括我们从Corfo租赁的特许权 。这些付款不包括我们根据租赁协议直接向Corfo支付的款项,根据 使用萨拉德阿塔卡马卤水生产的产品的销售价格百分比计算。

下表显示了截至2017年12月31日,SQM持有的采矿开发和勘探特许权,包括我们从Corfo租赁的采矿资产:

| 开采特许权 | 探索 特许权 | 总计 | ||||||||||||||||||||||

| 智利地区 | 总计 数 | 公顷 | 总计 数 | 公顷 | 总计 数 | 公顷 | ||||||||||||||||||

| 区域I | 2,815 | 529,497 | 46 | 21,700 | 2,861 | 551,197 | ||||||||||||||||||

| 第II区 | 9,052 | 2,382,906 | 213 | 68,500 | 9,265 | 2,451,406 | ||||||||||||||||||

| 第三区和其他地区 | 423 | 98,749 | 36 | 9,900 | 459 | 108,649 | ||||||||||||||||||

| 总计 | 12,290 | 3,011,152 | 295 | 100,100 | 12,585 | 3,111,252 | ||||||||||||||||||

SQM持有的大部分采矿开采特许权主要是为非金属采矿目的而申请的。然而,我们的采矿特许权中有一小部分是为金属开采目的而申请的。这组特许权每年向智利政府支付的费用更高。

| 57 |

就主要作非金属开采用途而申请的采矿物业进行的地质研究 可能显示,该特许权地区涉及金属开采用途 ,在此情况下,吾等必须通知Sernageomin,表明该等采矿特许权所包含的物质类型已改变,以便支付该等权利的年度付款。

印花布:设施和储备

印花布:设施

2017年,智利第一个地区集中了Caliche矿石开采业务,并开采了我们的Nueva Victoria矿。2015年11月,Pedro de Valdia的采矿和硝酸盐作业暂停,Pedro de Valdia矿场的碘产量减少,以利用Nueva Victoria的高效生产设施。Pampa Blanca工厂的运营于2010年暂停,María Elena工厂的运营于2013年10月暂停。

纽瓦·维多利亚

新维多利亚州煤矿和设施 位于伊基克东南140公里处,可通过骇维金属加工前往。自2007年以来,Nueva Victoria矿包括索罗纳、马波乔和虹膜等矿藏。在这个地点,我们使用Caliche通过堆浸和使用太阳能蒸发池来生产富含硝酸盐和碘的盐。该厂区的主要生产设施包括堆浸作业中心、Nueva Victoria和Iris的碘化物和碘工厂,以及厂区Sur Viejo区的蒸发池。目前正在布雷的区域位于新维多利亚州东北约4公里处。太阳能和电力是这一行动的主要能源。我们目前正在开发一个项目,以扩大新维多利亚州的碘和碘的生产能力,使其达到每年11,000吨。

潘帕·布兰卡

位于安托法加斯塔东北100公里处的Pampa Blanca的采矿设施自2010年3月以来一直处于暂停状态。在这个地点,我们使用Caliche通过堆浸和使用太阳能蒸发池来生产硝酸盐和碘。这个地点的主要生产设施包括堆浸系统的操作中心和碘化物厂。电力是这次行动的主要电力来源。

佩德罗·德·瓦尔迪瓦