如果提交了多份以不同名称注册的正本附注,则需要

填写、签署和提交与原始附注的不同注册一样多的本递交函的单独副本。

当本传递函由在此列出和投标的原始票据的一个或多个注册持有人(就本文所述的目的而言,该术语应包括其名称作为原始票据的所有者出现在证券清单上的账簿记账转移设施)签署时,不需要在证书或单独的书面转让或交换文书上背书。

如果本传递函由登记持有人以外的其他人签署,

该等原始票据必须以发行人满意并由登记持有人正式签立的形式背书或附有单独的书面转让或交换文书,在任何一种情况下,均须与原始票据上登记持有人的姓名或名称完全一致地签署。

如果受托人、遗嘱执行人、管理人、监护人、受托人、遗嘱执行人、管理人、监护人、事实上的律师,以受托或代表身份行事的公司或其他人的高级职员应在签署时注明,除非发行人放弃,否则必须提交令发行人满意的适当证据,使其有权这样做。

本指示3所要求的证书上的背书或在单独的书面转让书或汇票上的签字必须由合格的担保机构担保。

本投保函上的签名必须由合格的担保人

机构担保,除非提交了以下原始票据:(I)未填写本投保函上标题为?特殊发行说明?或??特别交付说明?的持有人;或(Ii)合格担保人机构的

账户。如果本函或撤回通知(视情况而定)中的签名需要提供担保,则此类担保必须由符合条件的担保人机构

提供,该机构是注册的全国性证券交易所或金融业监管局的公司、在美国设有办事处或代理机构的商业银行或信托公司的成员,或者是1934年《证券交易法》(经修订)第17AD-15条所指的另一符合资格的担保人机构(符合条件的担保人机构)。如果原始票据是以本提交函签字人以外的其他人的名义登记的,则交回兑换的原始票据必须由签发人自行决定的令人满意的一份或多份转让或交换文书背书,或随附一份或多份书面文书,并由登记持有人正式签立,签字由合格的担保机构担保。

4.专项发放和交付须知。

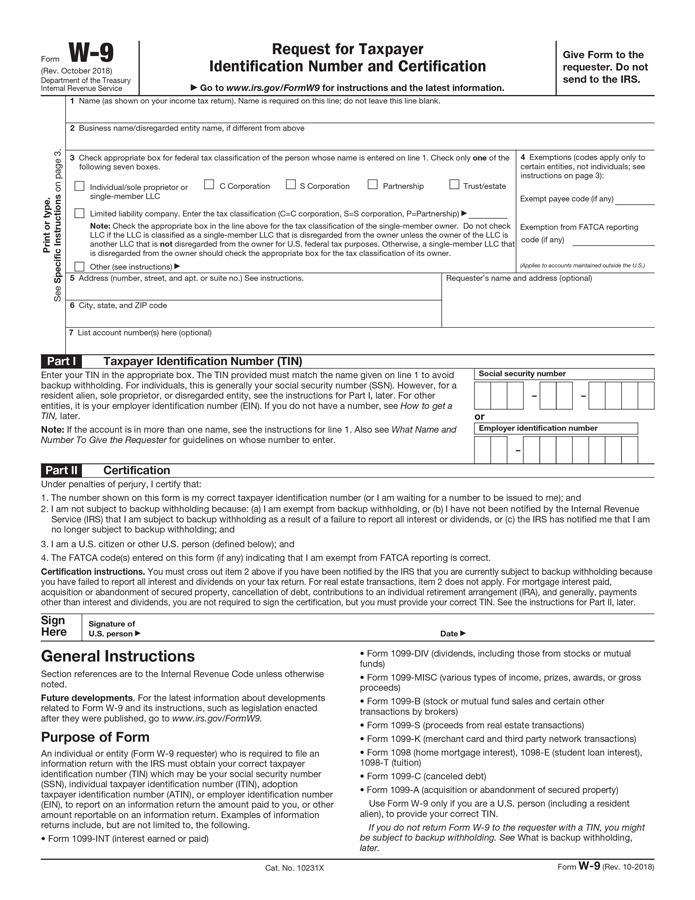

如适用,投标人应注明交换票据或未交换的原始票据证书的发行或交付的名称和地址(如果不同于签署本投标书的人的姓名或地址)。如果以不同的名称签发,还必须注明被指名者的纳税人识别号码,并如第8条所述,必须提供适当填写的美国国税表W-9或国税表W-8(视情况而定)。通过记账转让提交原始票据的持有者可以要求将未交换的原始票据贷记到该持有人指定的记账转让设施中的账户。

5.转让税

如果代表未投标或接受兑换的本金金额的交换票据或原始票据的证书

将以所投标原始票据的登记持有人以外的任何人的名义登记或发行,或者如果投标的原始票据或交易所票据将以签署本转让函的人以外的任何人的名义登记,或者如果由于任何其他原因而征收转让税,则任何此类转让税(无论是向登记持有人或任何其他人征收的)将由适用的持有人支付。如果未提交令人满意的缴税或免税证明,转让税的金额将直接向该适用持有人开具账单。

- 12 -