附件99.1

Diodes Inc.报告2022财年第三季度财务业绩创纪录

毛利率连续第5个季度创纪录;调整后每股收益和收入连续第7个季度创纪录

得克萨斯州普莱诺-2022年11月7日-Diodes公司(纳斯达克:DIOD)今天公布了截至2022年9月30日的第三季度财务业绩。

第三季度亮点

集团主席兼行政总裁Lu博士就业绩表示:“本季度毛利率及每股盈利持续增长至创纪录水平,主要得益于另一个季度创纪录的收入,以及团队出色的执行力,特别是考虑到中国某些地区在本季度部分时间内出现了与CoVID相关的停工和停电。我们的强劲表现得益于我们在汽车和工业终端市场实现了创纪录的收入,这两个市场合计占收入的44%,连续第二个季度超过41%,高于我们2025年的目标模式。Diodes的汽车业务首次占总收入的16%,反映了我们的客户和内容扩展计划的持续成功以及在这一终端市场的份额的增加。

在过去的几个季度里,Diodes一直证明自己有能力在该行业经历过的最具挑战性的供应链环境之一中执行任务,并且仍然能够连续多个季度实现创纪录的业绩、扩大的利润率和增加的盈利能力。回顾过去两年,我们的收入增长了68%,毛利率增长了590个基点,调整后的每股收益增长了220%以上。这些成就真正使Diodes在不同的商业和经济环境中成为一家始终如一的运营商。我们正在朝着2025年营收25亿美元和毛利润10亿美元的财务目标迈进。

2022年第三季度

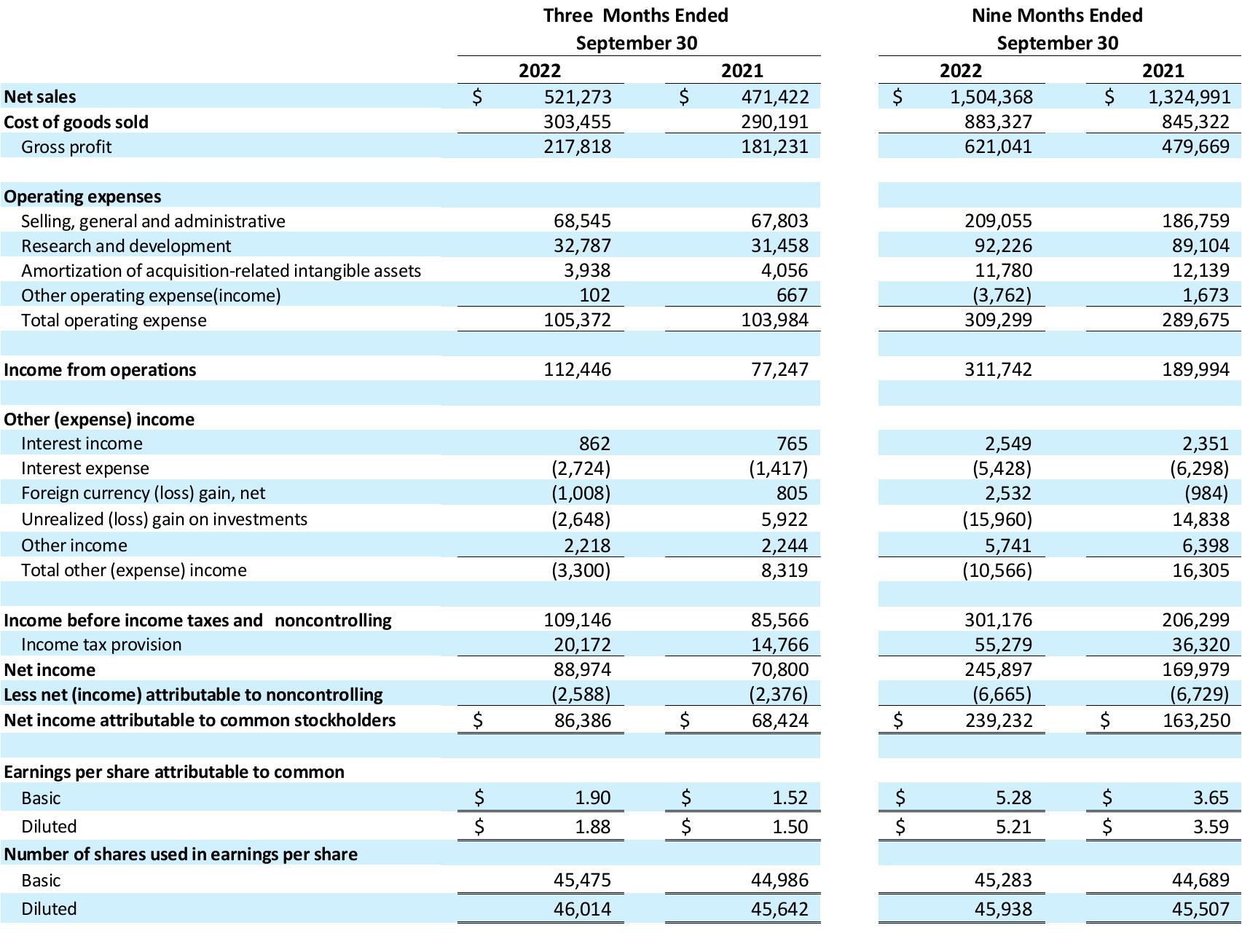

2022年第三季度的收入达到创纪录的5.213亿美元,比2021年第三季度的4.714亿美元增长了10.6%,比2022年第二季度的5.01亿美元增长了4.1%。

GAAP 2022年第三季度的毛利润达到创纪录的2.178亿美元,占收入的41.8%,高于2021年第三季度的1.812亿美元,占收入的38.4%,以及2022年第二季度的2.065亿美元,占收入的41.2%。

2022年第三季度的GAAP运营费用为1.054亿美元,占收入的20.2%,非GAAP基础上为1.013亿美元,占收入的19.4%,其中不包括与收购相关的无形资产支出摊销390万美元和与收购相关的成本10万美元。2021年第三季度GAAP运营费用为1.04亿美元,占收入的22.1%,2022年第二季度为1.03亿美元,占收入的20.0%。

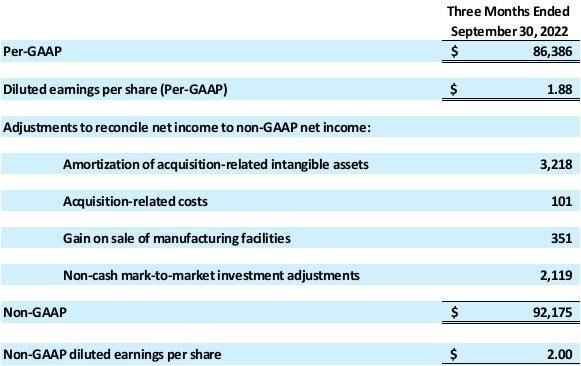

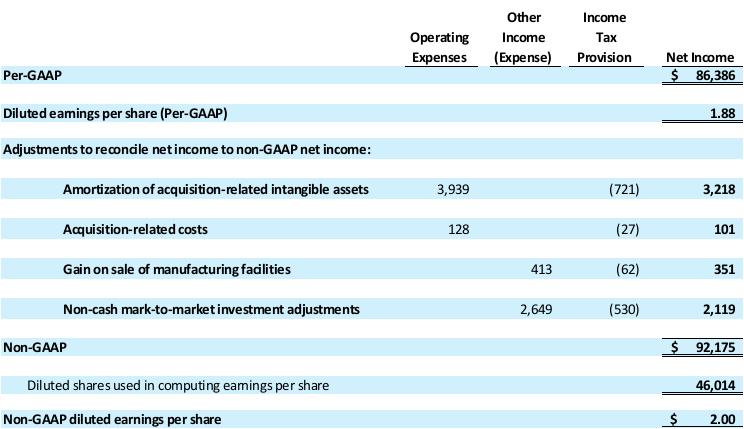

2022年第三季度GAAP净收益达到创纪录的8640万美元,或每股稀释后收益1.88美元,而2021年第三季度GAAP净收益为6840万美元,或每股稀释后收益1.50美元,2022年第二季度GAAP净收益为8020万美元,或每股稀释后收益1.75美元。

2022年第三季度,非GAAP调整后的净收入达到创纪录的9220万美元,或每股稀释后收益2.00美元,其中不包括与收购相关的320万美元无形资产成本、210万美元的非现金按市值计价的投资调整、10万美元的收购相关成本和40万美元的投资销售收益。相比之下,2021年第三季度非GAAP调整后的净收入为6730万美元,或每股稀释后收益1.47美元,2022年第二季度为8690万美元,或每股稀释后收益1.90美元。

以下是未经审计的GAAP净收入与非GAAP调整后的净收入和每股税后数据的汇总对账(单位为千,每股数据除外):

注:在本新闻稿中,我们将“普通股股东应占净收益”称为“净收益”。

(有关详细信息,请参阅本新闻稿接近尾声时的GAAP净收入与非GAAP调整后净收入的对账单。)

包括在2022年第三季度的GAAP净收入和非GAAP调整后的净收入约为810万美元,扣除基于非现金份额的薪酬支出。不包括基于股票的薪酬支出,2022年第三季度GAAP每股收益(“EPS”)和非GAAP调整后每股收益将增加0.18美元,2021年第三季度增加0.18美元,2022年第二季度增加0.14美元。

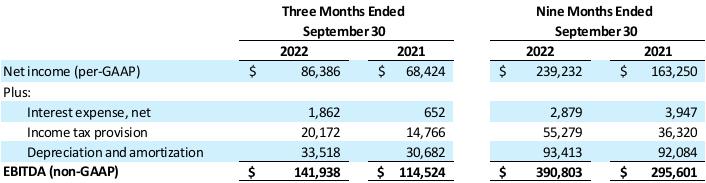

EBITDA(一种非GAAP指标),代表扣除利息支出、所得税、折旧和摊销前的净收益,2022年第三季度达到创纪录的1.419亿美元,占收入的27.2%,高于2021年第三季度的1.145亿美元,占收入的24.3%,高于2022年第二季度的1.306亿美元,占收入的26.0%。有关GAAP净收入与EBITDA的对账,请参阅本新闻稿末尾的表格以了解更多细节。

2022年第三季度,经营活动提供的现金净额为1.322亿美元。净现金流为正7830万美元。自由现金流(非公认会计准则衡量标准)为6240万美元,其中包括6980万美元的资本支出。

资产负债表

截至2022年9月30日,该公司拥有约3.93亿美元的现金和现金等价物、限制性现金和短期投资。总债务(包括长期和短期债务)约为2.96亿美元,周转资金约为7.65亿美元。

今天宣布的结果是初步的,未经审计,因为这些结果有待公司最终确定结案程序,并由其独立注册会计师事务所完成季度审查。因此,在公司提交截至2022年9月30日的季度的10-Q表格之前,这些结果可能会被修改。

业务展望

Lu博士总结说:“我们预计2022年第四季度的收入约为4.94亿美元,正负3%,与典型的季节性因素一致。GAAP毛利率预计为41.0%,正负1%。非GAAP营业费用,即经与收购相关的无形资产摊销调整后的GAAP营业费用,预计约占收入的21.0%,正负1%。我们预计净利息支出约为400万美元。我们的所得税税率预计为19.0%,正负3%,用于计算第四季度稀释每股收益的股票预计约为4650万股。“

与收购相关的320万美元税后无形资产摊销不包括在这些非公认会计准则估计中。

电话会议

Diodes将于2022年11月7日(星期一)下午4:00主持电话会议。中部时间(下午5:00)东部时间),讨论其第二季度的财务业绩。投资者和分析师可以通过拨打1-833-634-2590参加电话会议,国际呼叫者可以通过拨打+1-412-317-6038参加电话会议。通话的电话重播将在通话后大约两个小时进行,并将一直持续到2022年11月14日中部时间午夜。重播号码是1-877-344-7529,通行码是5714382。国际呼叫者应拨打+1-412-317-0088,并在提示符后输入相同的密码。

此外,这次电话会议将通过互联网进行现场直播,所有感兴趣的各方都可以在Diodes公司网站的投资者部分收听到这一电话会议。Https://investor.diodes.com。要收听会议实况,请前往Diodes公司网站的投资者栏目,在电话会议开始前至少15分钟点击电话会议链接,以注册、下载和安装任何必要的音频软件。对于那些不能在直播期间参加的人,电话会议结束后不久将在Diodes的网站上重播约90天。

关于Diodes公司

二极管公司(纳斯达克代码:DIOD)是标准普尔SmallCap 600和罗素3000指数公司,为消费电子、计算、通信、工业和汽车市场的世界领先公司提供高质量的半导体产品。我们利用我们扩展的离散、模拟和混合信号产品组合以及领先的封装技术来满足客户的需求。我们广泛的应用特定解决方案和专注于解决方案的销售,再加上在全球32个地点的运营,包括工程、测试、制造和客户服务,使我们成为高容量、高增长市场的主要供应商。有关更多信息,请访问Www.Diodes.com

根据1995年《私人证券诉讼改革法》作出的安全港声明:上述任何非历史事实的声明都是前瞻性声明,涉及风险和不确定因素,可能导致实际结果与前瞻性声明中的大不相同。此类陈述包括含有“预期”、“预期”、“目标”、“估计”等前瞻性词汇的陈述及其变体,包括但不限于关于对2022年第四季度的预期的直接或暗示陈述,我们预计收入约为4.94亿美元正负3%;我们预计GAAP毛利率为41.0%,正负1%;非GAAP运营费用,即对与收购相关的无形资产摊销进行调整的GAAP运营费用,预计约占收入的21.0%,正负1%;我们预计非GAAP净利息支出约为400万美元;我们预计我们的所得税税率为19.0%,正负3%;用于计算第四季度稀释后每股收益的股票预计为

大约4650万人。潜在的风险和不确定性包括但不限于以下因素:新冠肺炎疫情可能持续并对客户需求以及我们的生产、销售和管理设施的人员配备产生实质性不利影响的风险;可能达不到此类预期的风险;收购的预期效益可能无法实现或收购业务的整合可能无法像我们预期的那样迅速进行的风险;与收购LSC相关的成本、费用和分散管理层注意力的风险可能比我们目前预期的要大;我们可能无法维持目前的增长战略或继续维持我们现有制造设施的业绩、成本和负荷的风险;我们可能无法增加汽车、工业或其他收入和市场份额的风险;国内和国外业务的风险,包括过高的运营成本、劳动力短缺、更高的税率和我们的合资企业前景;半导体行业周期性下滑的风险以及终端市场需求或产品组合的变化可能影响毛利率或使库存过时的风险;不利的货币汇率风险;我们未来的前景或指引可能不正确的风险;这些风险包括:全球经济疲软或全球金融市场不稳定的风险;贸易限制、关税或禁运的风险;冠状病毒爆发或其他类似流行病对我们国内或国际业务运营的损害可能比我们目前预期的更大的风险;我们的信息技术系统遭到破坏的风险;以及其他信息,包括Diodes在提交给美国证券交易委员会的文件中不时详细描述的“风险因素”。

Diodes标识是Diodes Inc.在美国和其他国家/地区的注册商标。

公司联系人: |

|

投资者关系联系人: |

二极体公司 |

|

谢尔顿集团 |

古尔米特·达利瓦尔 |

|

琳恩·西弗斯 |

董事、信息检索与企业营销 |

|

投资者关系部总裁 |

P: 408-232-9003 |

|

P: 949-224-3874 |

E: 邮箱:gumeet_dhaliwal@diodes.com |

|

E: 邮箱:lsievers@Shelthongroup.com |

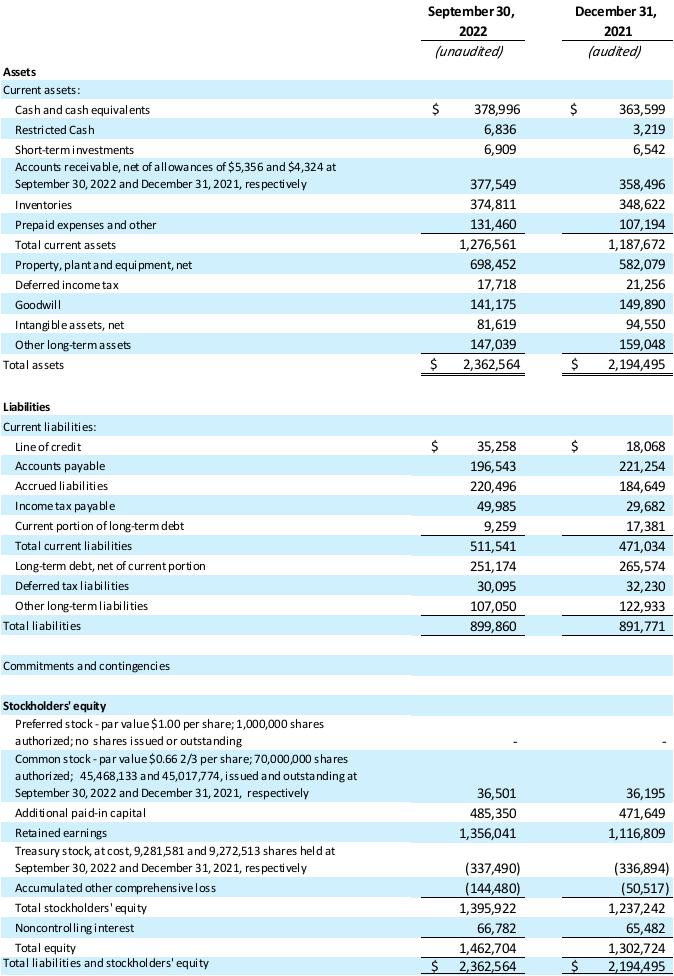

二极管公司及其子公司

合并业务简明报表

(未经审计)

(单位为千,每股数据除外)

注:在本新闻稿中,我们将“普通股股东应占净收益”称为“净收益”。

二极管公司及其子公司

净收益与调整后净收益的对账

(单位为千,每股数据除外)

(未经审计)

截至2022年9月30日的三个月:

注:包括在公认会计原则和非公认会计原则中的净收益约为810万美元,扣除税收、基于非现金份额的薪酬支出。剔除基于股票的薪酬支出,GAAP和非GAAP稀释后每股收益都将提高0.18美元。

二极管公司及其子公司

净收入与调整后净收入的合并对账--续

(单位为千,每股数据除外)

(未经审计)

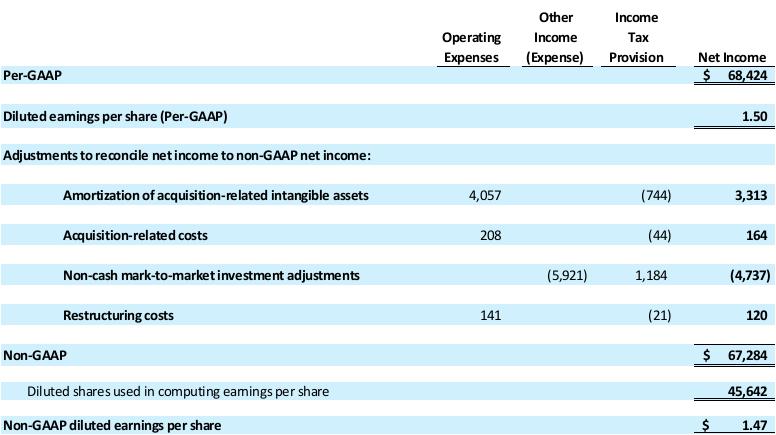

截至2021年9月30日的三个月:

注:包括在公认会计原则和非公认会计原则调整后的净收入约为800万美元,扣除税金、基于非现金份额的薪酬支出。剔除基于股票的薪酬支出,GAAP和非GAAP调整后的稀释后每股收益都将增加0.18美元。

二极管公司及其子公司

净收益与调整后净收益的对账

(单位为千,每股数据除外)

(未经审计)

截至2022年9月30日的9个月:

注:包括在GAAP和非GAAP调整后的净收入中,扣除税金、基于非现金份额的薪酬支出约为2,110万美元。剔除基于股票的薪酬支出,GAAP和非GAAP调整后的稀释后每股收益都将增加0.46美元。

二极管公司及其子公司

净收益与调整后净收益的对账

(单位为千,每股数据除外)

(未经审计)

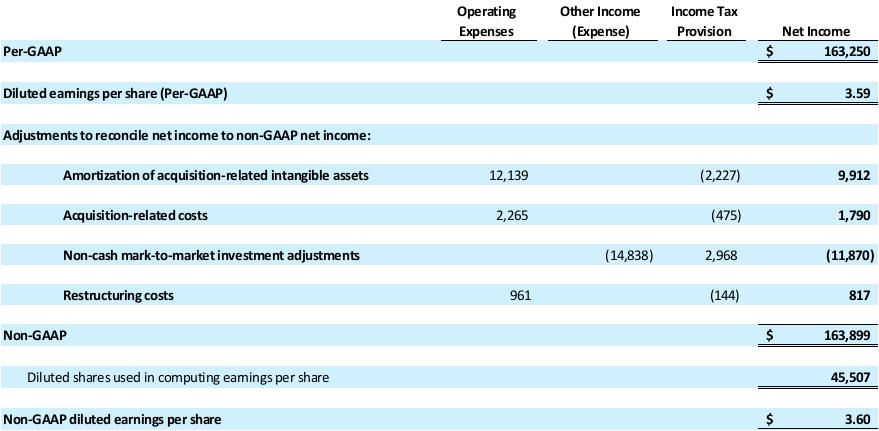

截至2021年9月30日的9个月:

注:包括在GAAP和非GAAP调整后的净收入中,扣除税金、基于非现金份额的薪酬支出约为1970万美元。剔除基于股票的薪酬支出,GAAP和非GAAP调整后的稀释后每股收益都将增加0.43美元。

调整后净收益和调整后每股收益

该公司的财务报表采用美国公认会计原则(“GAAP”)计算的净收益和每股收益。公司管理层对GAAP措施进行了必要的调整,使投资者和公司财务新闻稿的其他读者能够看到公司管理层、董事会和半导体行业的研究分析师所认为的公司经营业绩。这些非GAAP计量不是根据GAAP财务数据编制的,也不应被视为替代或不一定优于GAAP财务数据,可能不同于其他公司使用的非GAAP计量。由于非GAAP财务指标没有标准化,因此可能无法将这些财务指标与其他公司的非GAAP财务指标进行比较,即使它们的名称相似。对上表所作调整的解释如下:

非公认会计原则调整明细

与收购相关的无形资产摊销-公司不包括这一项目,包括对已开发技术和客户关系的摊销。与收购相关的无形资产的公允价值采用直线法摊销,这种方法近似于在适用资产的估计使用年限内每个时期估计产生的未来现金流量的比例。本公司认为,剔除这一项目是适当的,因为其收购的收购价格的很大一部分分配给了寿命较短的无形资产,而剔除摊销费用可以比较公司新收购的业务和长期持有的业务在一段时间内一致的经营业绩。此外,公司排除了这一项目,因为在这项费用方面,各公司之间存在重大的可变性和不可预测性。

与收购相关的成本-公司不包括与之前收购的相关费用,这些费用通常包括咨询、法律和其他专业和咨询费用。这些费用在发生时和接受服务时计入费用,其中对这些费用中不可扣除的部分进行了相应的税项调整。本公司相信,剔除收购相关成本可让投资者更准确地反映在没有发生收购等不寻常事件的情况下可能产生的成本,并方便与可能未反映该等成本的其他期间的业绩作比较。

对制造设施的保险追回-该公司记录了与亚洲一家制造设施的保险追回有关的收益。本公司认为,不计入保险追回为投资者提供了更准确地反映本公司持续经营情况的信息,并便于与可能没有反映此类收益的其他期间的业绩进行比较。

出售制造设施的收益-该公司出售了一家制造子公司,作为交易的一部分,有营运资本调整,在运营报表中记为损益。该公司认为,这并不反映正在进行的业务,排除这一因素将使投资者更好地了解公司的经营业绩。

非现金按市值计价的投资调整-该公司不包括各种股权相关投资的按市值计价的调整。该公司认为,这并不反映正在进行的业务,排除这一因素将使投资者更好地了解公司的经营业绩。

重组成本-该公司记录了与多个国际地点有关的重组费用。这些重组费用被排除在管理层对公司经营业绩的评估之外。本公司认为,不计入重组费用使投资者能够更好地了解公司业务的成本结构,并便于与可能不反映该等费用或反映不同水平的该等费用的其他期间的业绩进行比较。

现金流量项目

自由现金流(FCF)(非公认会计准则)

2022年第三季度财务状况是一项非公认会计准则财务指标,其计算方法是从运营现金流中减去资本支出。2022年第三季度,FCF为6,240万美元,这是我们在考虑到维护或扩建物业、厂房和设备所需的现金支出后能够产生的现金和现金等价物。FCF很重要,因为它让我们能够寻求开发新产品、进行收购和减少债务的机会。

净收益与EBITDA的合并对账

EBITDA代表扣除净利息支出、所得税拨备、折旧和摊销前的收益。管理层认为,EBITDA对投资者是有用的,因为它经常被证券分析师、投资者和其他相关方(如金融机构)用来发放信贷,用于评估我们行业的公司,并进一步澄清了我们的盈利能力。此外,管理层使用EBITDA以及其他GAAP和非GAAP指标来评估我们的经营业绩,并将其与我们行业内的其他公司进行比较。EBITDA的计算通常会消除融资、在不同所得税管辖区经营的影响以及资本支出的会计影响,包括资产基础的影响,资产基础的影响可能会因资产的账面价值以及用于计算折旧和摊销费用的会计方法而有所不同。EBITDA不是公认的GAAP衡量标准,在分析我们的经营业绩时,投资者应该使用EBITDA作为运营收入和净收入的补充,而不是作为根据GAAP确定的净收入的替代。由于并非所有公司都使用相同的计算方法,我们对EBITDA的列报可能不能与其他公司使用的类似名称的衡量标准相比较。例如,我们的EBITDA考虑了所有净利息支出、所得税拨备、折旧和摊销,而没有考虑可归因于非控股权益的任何金额。此外,EBITDA不打算作为管理层可自由使用的自由现金流的衡量标准,因为它不考虑某些现金需求,如纳税和偿债付款。

下表提供了净收入与EBITDA的对账(单位:千,未经审计):

二极管公司及其子公司

合并简明资产负债表

(单位:千)