附件(C)(2)(H)有待审查的初稿和重要修订项目Alpha补充讨论材料为董事会特别委员会准备,2022年10月6日

这些材料由Evercore Group L.L.C.(“Evercore”)为阿尔法(“本公司”)董事会特别委员会准备,并直接向其交付该等材料,不得用于 或依赖于具体预期以外的任何目的。这些材料基于由公司和/或其他潜在交易参与者或代表公司和/或其他潜在交易参与者提供的信息,这些信息来自公共来源或由 Evercore以其他方式审阅。Evercore不承担独立调查或核实此类信息的责任,并依赖此类信息在所有实质性方面都是完整和准确的。在该等资料包括由本公司管理层及/或其他潜在交易参与者编制或审阅或从公开来源取得的对未来财务表现的估计 及预测的范围内,Evercore假设该等估计及预测已根据反映该等管理层目前可得的最佳估计及判断(或就从公开来源获得的估计及预测而言,代表合理估计)的基准而合理地编制。对于该等信息的准确性或完整性,不作任何明示或暗示的陈述或 保证,本文中包含的任何内容都不是、也不应被视为关于过去、现在或未来的陈述。这些材料是为熟悉公司业务和事务的特定人士而设计的。这些材料不是为评价提供唯一依据,不应被视为关于以下方面的建议, 任何交易或 其他事项。这些材料由Evercore开发并归Evercore所有,专门为公司董事会特别委员会的利益和内部使用而准备。这些材料补充了Evercore于2022年7月25日向特别委员会提交的日期为2022年7月25日的“Project Alpha讨论材料”,该材料与该 材料中描述的拟议交易有关,并补充了于2022年7月28日、2022年9月2日、2022年9月13日和2022年9月18日提交给特别委员会的材料(有时统称为“先行陈述”)。这些 材料并未重申7月演示文稿中提出的所有假设和要求,必须结合这些演示文稿阅读。这些材料是在保密的基础上编写的,以供公司董事会特别委员会用于评估之前演示中描述的潜在交易,而不是为了根据州或联邦证券法公开披露或备案,未经Evercore事先书面同意,不得全部或部分复制、传播、引用或引用。这些材料不构成出售或购买任何证券的要约或要约,也不是Evercore(或任何关联公司)为任何交易提供或安排任何融资或购买与此相关的任何证券的承诺。Evercore不承担更新或以其他方式修改这些材料的义务。这些材料可能不反映Evercore及其附属公司其他业务领域的其他专业人员已知的信息。Evercore及其附属公司不提供法律服务, 会计或税务建议。因此,本文所载有关税务事宜的任何陈述,既非Evercore或其联属公司的书面陈述,亦非 有意使用的陈述,任何纳税人均不得使用该陈述以逃避可能对该纳税人施加的税务处罚。每个人都应根据自己的具体情况向独立顾问寻求有关本协议所述交易或事项的影响的法律、会计和税务建议。

有待审查的初稿和重要修订表 目录部分市场交易和财务更新I截至2022年10月5日的Alpha财务预测II初步估值分析III附录

初稿有待审查和重大修订I.市场交易和财务最新情况

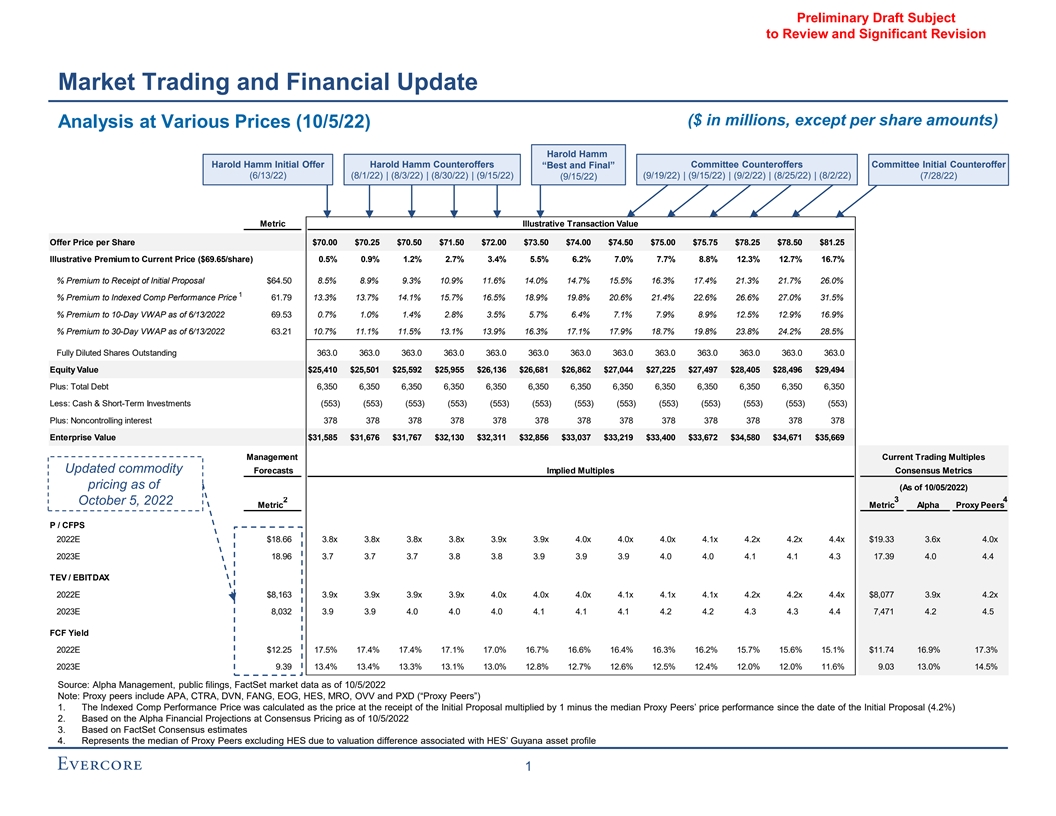

Preliminary Draft Subject to Review and Significant Revision Market Trading and Financial Update ($ in millions, except per share amounts) Analysis at Various Prices (10/5/22) Harold Hamm Harold Hamm Initial Offer Harold Hamm Counteroffers “Best and Final” Committee Counteroffers Committee Initial Counteroffer (6/13/22) (8/1/22) | (8/3/22) | (8/30/22) | (9/15/22) (9/19/22) | (9/15/22) | (9/2/22) | (8/25/22) | (8/2/22) (7/28/22) (9/15/22) Metric Illustrative Transaction Value Offer Price per Share $70.00 $70.25 $70.50 $71.50 $72.00 $73.50 $74.00 $74.50 $75.00 $75.75 $78.25 $78.50 $81.25 Illustrative Premium to Current Price ($69.65/share) 0.5% 0.9% 1.2% 2.7% 3.4% 5.5% 6.2% 7.0% 7.7% 8.8% 12.3% 12.7% 16.7% % Premium to Receipt of Initial Proposal $64.50 8.5% 8.9% 9.3% 10.9% 11.6% 14.0% 14.7% 15.5% 16.3% 17.4% 21.3% 21.7% 26.0% 1 % Premium to Indexed Comp Performance Price 61.79 13.3% 13.7% 14.1% 15.7% 16.5% 18.9% 19.8% 20.6% 21.4% 22.6% 26.6% 27.0% 31.5% % Premium to 10-Day VWAP as of 6/13/2022 69.53 0.7% 1.0% 1.4% 2.8% 3.5% 5.7% 6.4% 7.1% 7.9% 8.9% 12.5% 12.9% 16.9% % Premium to 30-Day VWAP as of 6/13/2022 63.21 10.7% 11.1% 11.5% 13.1% 13.9% 16.3% 17.1% 17.9% 18.7% 19.8% 23.8% 24.2% 28.5% Fully Diluted Shares Outstanding 363.0 363.0 363.0 363.0 363.0 363.0 363.0 363.0 363.0 363.0 363.0 363.0 363.0 Equity Value $25,410 $25,501 $25,592 $25,955 $26,136 $26,681 $26,862 $27,044 $27,225 $27,497 $28,405 $28,496 $29,494 Plus: Total Debt 6,350 6,350 6,350 6,350 6,350 6,350 6,350 6,350 6,350 6,350 6,350 6,350 6,350 Less: Cash & Short-Term Investments (553) (553) (553) (553) (553) (553) (553) (553) (553) (553) (553) (553) (553) Plus: Noncontrolling interest 378 378 378 378 378 378 378 378 378 378 378 378 378 Enterprise Value $31,585 $31,676 $31,767 $32,130 $32,311 $32,856 $33,037 $33,219 $33,400 $33,672 $34,580 $34,671 $35,669 Management Current Trading Multiples Updated commodity Forecasts Implied Multiples Consensus Metrics pricing as of (As of 10/05/2022) 2 3 4 October 5, 2022 Metric Metric Alpha Proxy Peers P / CFPS 2022E $18.66 3.8x 3.8x 3.8x 3.8x 3.9x 3.9x 4.0x 4.0x 4.0x 4.1x 4.2x 4.2x 4.4x $19.33 3.6x 4.0x 2023E 18.96 3.7 3.7 3.7 3.8 3.8 3.9 3.9 3.9 4.0 4.0 4.1 4.1 4.3 17.39 4.0 4.4 TEV / EBITDAX 2022E $8,163 3.9x 3.9x 3.9x 3.9x 4.0x 4.0x 4.0x 4.1x 4.1x 4.1x 4.2x 4.2x 4.4x $8,077 3.9x 4.2x 2023E 8,032 3.9 3.9 4.0 4.0 4.0 4.1 4.1 4.1 4.2 4.2 4.3 4.3 4.4 7,471 4.2 4.5 FCF Yield 2022E $12.25 17.5% 17.4% 17.4% 17.1% 17.0% 16.7% 16.6% 16.4% 16.3% 16.2% 15.7% 15.6% 15.1% $11.74 16.9% 17.3% 2023E 9.39 13.4% 13.4% 13.3% 13.1% 13.0% 12.8% 12.7% 12.6% 12.5% 12.4% 12.0% 12.0% 11.6% 9.03 13.0% 14.5% Source: Alpha Management, public filings, FactSet market data as of 10/5/2022 Note: Proxy peers include APA, CTRA, DVN, FANG, EOG, HES, MRO, OVV and PXD (“Proxy Peers”) 1. The Indexed Comp Performance Price was calculated as the price at the receipt of the Initial Proposal multiplied by 1 minus the median Proxy Peers’ price performance since the date of the Initial Proposal (4.2%) 2. Based on the Alpha Financial Projections at Consensus Pricing as of 10/5/2022 3. Based on FactSet Consensus estimates 4. Represents the median of Proxy Peers excluding HES due to valuation difference associated with HES’ Guyana asset profile 1

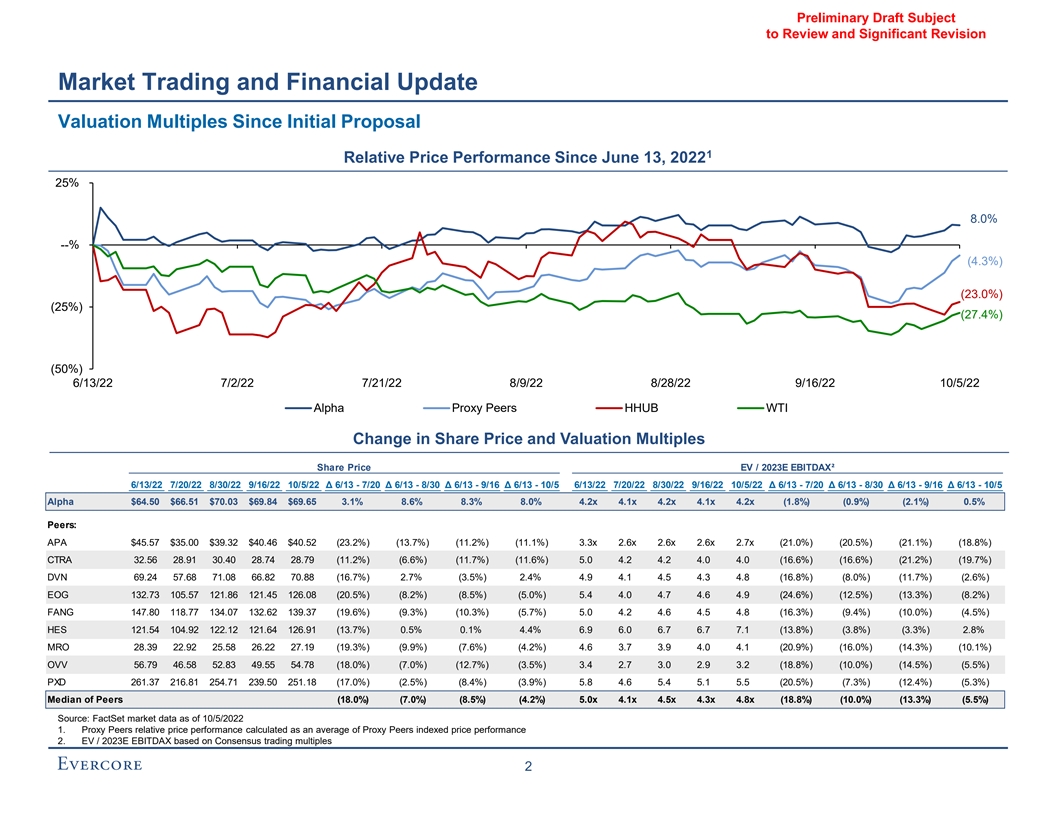

Preliminary Draft Subject to Review and Significant Revision Market Trading and Financial Update Valuation Multiples Since Initial Proposal 1 Relative Price Performance Since June 13, 2022 25% 8.0% --% (4.3%) (23.0%) (25%) (27.4%) (50%) 6/13/22 7/2/22 7/21/22 8/9/22 8/28/22 9/16/22 10/5/22 Alpha Proxy Peers HHUB WTI Change in Share Price and Valuation Multiples Share Price EV / 2023E EBITDAX² 6/13/22 7/20/22 8/30/22 9/16/22 10/5/22 Δ 6/13 - 7/20 Δ 6/13 - 8/30 Δ 6/13 - 9/16 Δ 6/13 - 10/5 6/13/22 7/20/22 8/30/22 9/16/22 10/5/22 Δ 6/13 - 7/20 Δ 6/13 - 8/30 Δ 6/13 - 9/16 Δ 6/13 - 10/5 Alpha $64.50 $66.51 $70.03 $69.84 $69.65 3.1% 8.6% 8.3% 8.0% 4.2x 4.1x 4.2x 4.1x 4.2x (1.8%) (0.9%) (2.1%) 0.5% Peers: APA $45.57 $35.00 $39.32 $40.46 $40.52 (23.2%) (13.7%) (11.2%) (11.1%) 3.3x 2.6x 2.6x 2.6x 2.7x (21.0%) (20.5%) (21.1%) (18.8%) CTRA 32.56 28.91 30.40 28.74 28.79 (11.2%) (6.6%) (11.7%) (11.6%) 5.0 4.2 4.2 4.0 4.0 (16.6%) (16.6%) (21.2%) (19.7%) DVN 69.24 57.68 71.08 66.82 70.88 (16.7%) 2.7% (3.5%) 2.4% 4.9 4.1 4.5 4.3 4.8 (16.8%) (8.0%) (11.7%) (2.6%) EOG 132.73 105.57 121.86 121.45 126.08 (20.5%) (8.2%) (8.5%) (5.0%) 5.4 4.0 4.7 4.6 4.9 (24.6%) (12.5%) (13.3%) (8.2%) FANG 147.80 118.77 134.07 132.62 139.37 (19.6%) (9.3%) (10.3%) (5.7%) 5.0 4.2 4.6 4.5 4.8 (16.3%) (9.4%) (10.0%) (4.5%) HES 121.54 104.92 122.12 121.64 126.91 (13.7%) 0.5% 0.1% 4.4% 6.9 6.0 6.7 6.7 7.1 (13.8%) (3.8%) (3.3%) 2.8% MRO 28.39 22.92 25.58 26.22 27.19 (19.3%) (9.9%) (7.6%) (4.2%) 4.6 3.7 3.9 4.0 4.1 (20.9%) (16.0%) (14.3%) (10.1%) OVV 56.79 46.58 52.83 49.55 54.78 (18.0%) (7.0%) (12.7%) (3.5%) 3.4 2.7 3.0 2.9 3.2 (18.8%) (10.0%) (14.5%) (5.5%) PXD 261.37 216.81 254.71 239.50 251.18 (17.0%) (2.5%) (8.4%) (3.9%) 5.8 4.6 5.4 5.1 5.5 (20.5%) (7.3%) (12.4%) (5.3%) Median of Peers (18.0%) (7.0%) (8.5%) (4.2%) 5.0x 4.1x 4.5x 4.3x 4.8x (18.8%) (10.0%) (13.3%) (5.5%) Source: FactSet market data as of 10/5/2022 1. Proxy Peers relative price performance calculated as an average of Proxy Peers indexed price performance 2. EV / 2023E EBITDAX based on Consensus trading multiples 2

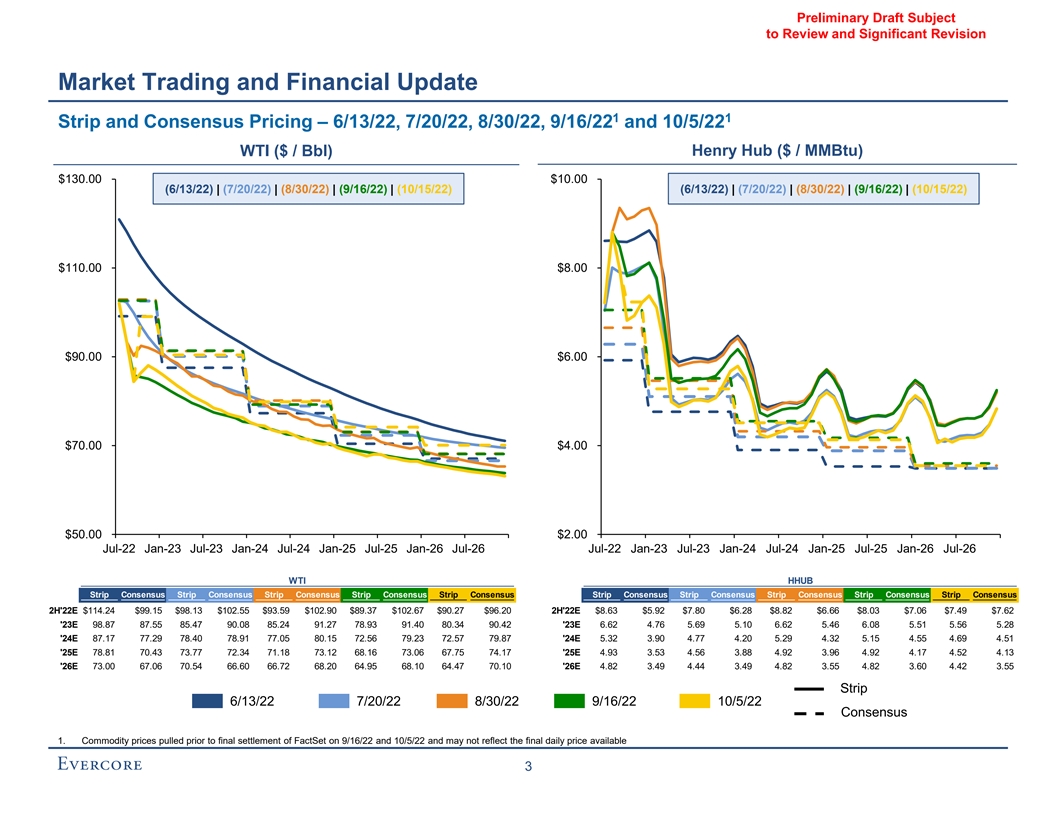

Preliminary Draft Subject to Review and Significant Revision Market Trading and Financial Update 1 1 Strip and Consensus Pricing – 6/13/22, 7/20/22, 8/30/22, 9/16/22 and 10/5/22 WTI ($ / Bbl) Henry Hub ($ / MMBtu) $130.00 $10.00 (6/13/22) | (7/20/22) | (8/30/22) | (9/16/22) | (10/15/22) (6/13/22) | (7/20/22) | (8/30/22) | (9/16/22) | (10/15/22) $110.00 $8.00 $90.00 $6.00 $70.00 $4.00 $50.00 $2.00 Jul-22 Jan-23 Jul-23 Jan-24 Jul-24 Jan-25 Jul-25 Jan-26 Jul-26 Jul-22 Jan-23 Jul-23 Jan-24 Jul-24 Jan-25 Jul-25 Jan-26 Jul-26 WTI HHUB Strip Consensus Strip Consensus Strip Consensus Strip Consensus Strip Consensus Strip Consensus Strip Consensus Strip Consensus Strip Consensus Strip Consensus 2H'22E $114.24 $99.15 $98.13 $102.55 $93.59 $102.90 $89.37 $102.67 $90.27 $96.20 2H'22E $8.63 $5.92 $7.80 $6.28 $8.82 $6.66 $8.03 $7.06 $7.49 $7.62 '23E 98.87 87.55 85.47 90.08 85.24 91.27 78.93 91.40 80.34 90.42 '23E 6.62 4.76 5.69 5.10 6.62 5.46 6.08 5.51 5.56 5.28 '24E 87.17 77.29 78.40 78.91 77.05 80.15 72.56 79.23 72.57 79.87 '24E 5.32 3.90 4.77 4.20 5.29 4.32 5.15 4.55 4.69 4.51 '25E 78.81 70.43 73.77 72.34 71.18 73.12 68.16 73.06 67.75 74.17 '25E 4.93 3.53 4.56 3.88 4.92 3.96 4.92 4.17 4.52 4.13 '26E 73.00 67.06 70.54 66.60 66.72 68.20 64.95 68.10 64.47 70.10 '26E 4.82 3.49 4.44 3.49 4.82 3.55 4.82 3.60 4.42 3.55 Strip 6/13/22 7/20/22 8/30/22 9/16/22 10/5/22 Consensus 1. Commodity prices pulled prior to final settlement of FactSet on 9/16/22 and 10/5/22 and may not reflect the final daily price available 3

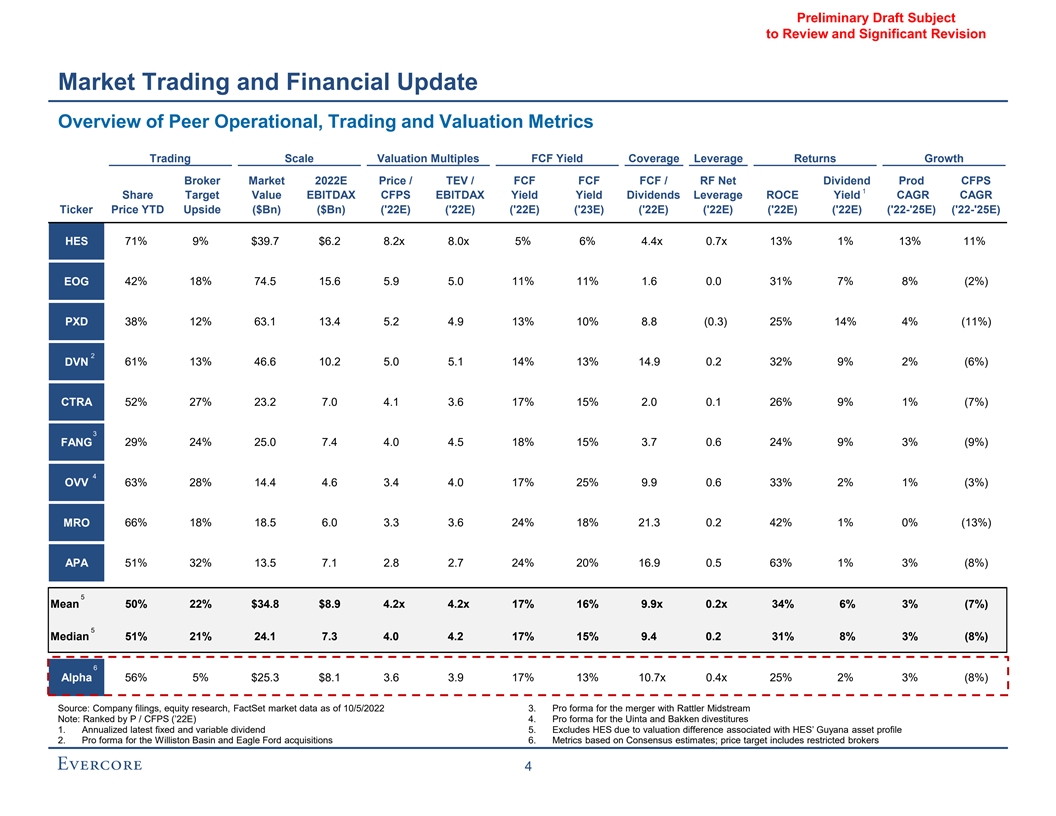

有待审查的初稿和重大修订市场 同行运营的交易和财务更新概述,交易和估值指标交易规模估值倍数FCF收益率覆盖杠杆收益增长经纪市场2022E价格/TEV/FCF/RF净股息产品CFPS 1股 目标值EBITDAX CFPS EBITDAX收益率股息杠杆ROCE收益率CAGR CAGR Ticker价格YTD上行($Bn)(‘22E)(’22E)(‘22E)(’22E)(‘22E)(’22E)(‘22E)(’22-‘25E)(’22-‘25E)HES 71%9%$39.7$6.2 8.2x 8.0x 5%6%4.4x 0.7x 13%1%13%11%EOG 42%18%74.5 15.6 5.9 5.0 11%11%1.6 0.0 31%7%8%(2%)PXD 38%12%63.1 13.4 5.2 4.9 13%10%8.8(0.3)25%14%4%(11%)2 DVN 61%13%46.610.2 5.0 5.1 14%13%14.9 0.2 32%9%2%(6%)CTRA 52%27%23.2 7.0 4.1 3.6 17%15%2.0 0.1 26%9%1%(7%)3方29%24%25.0 7.4 4.0 4.5 18%15%3.7 0.6 24%9%3%(9%)4 OVV 63%28%14.4.6 3.4 4.0 17%25%9.9 0.6 33%2%1%(3%)MRO 66%18%18.5 6.0 3.3 3.6 24%18%21.3 0.2%1%0%(13%)APA 51%32%13.5 7.1 2.8 2.7 24%20%16.9 0.5 63%1%3%(8%)5平均值50%22%$34.8$8.94.2x 4.2x 17%16%9.9x 0.2x 34%6%3%(7%)5中值51%21%24.1 7.3 4.0 4.217%15%9.4 0.2 31%8%3%(8%)6 Alpha 56%5%$25.3$8.1 3.617%13%10.7x 0.4x 25%2%3%(8%)来源:公司备案文件, 股票研究,FactSet截至2022年10月5日的市场数据3.与Rattler Midstream合并的预计数据注:按P/CFPS(‘22E)排名4.Uinta和Bakken资产剥离的预计数字1.年化最新固定和可变股息5.由于与HES圭亚那资产概况相关的估值差异, 不包括HES。2.Williston盆地和Eagle Ford收购的预计数字6.基于共识估计的指标;目标价包括受限经纪商4

有待审查的初稿和重大修订II.截至2022年10月5日的Alpha财务预测

有待审查的初稿和重大修订Alpha 截至10月5日的财务预测,2022年阿尔法财务预测-假设◼阿尔法财务预测纳入了阿尔法管理层提供的以下假设:?收入/支出:2022年E-2026E每2022年预算的收入和支出以及阿尔法的五年预测融资假设:2026年10月到期的循环信贷安排按相同条款延长假设2023年到期的4.500优先票据在2023年第二季度偿还 假设2024年到期的3.800优先票据在2024年第二季度偿还假设2024年到期的3.800优先票据在2024年第二季度偿还分配政策:除了基于股票的薪酬回购,该预测不包括2022年第一季度以后的任何股票回购 ●预测假设2022年第二季度和第三季度的股息约为1.01亿美元,2022年第四季度及以后的股息金额可以忽略不计。来源:阿尔法管理层5

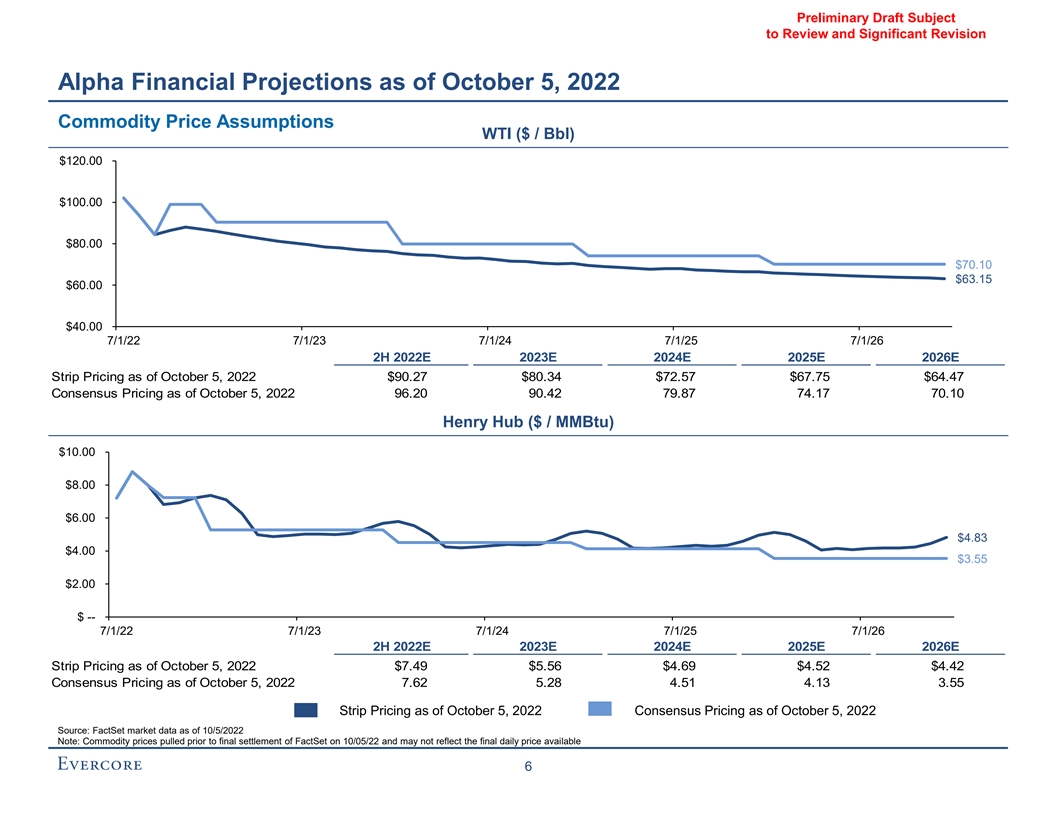

有待审查的初步草案和重大修订阿尔法 截至2022年10月5日的财务预测商品价格假设WTI(美元/bbl)$120.00$100.00$80.00$70.10$63.15$60.00$40.00 7/1/22 7/1/23 7/1/24 7/1/25 7/1/26 2H 2022E 2023E 2024E 2025E 2026E 2026E 2025E 2026E条带定价截至2022年10月5日$90.27 $80.34$72.57$67.75$64.47截至10月5日的共识定价2022 96.20 90.42 79.87 74.17 70.10 Henry Hub($/MMBtu)$10.00$8.00$6.00$4.83$4.00$3.55$2.00$--7/1/22 7/1/23 7/1/24 7/1/25 7/1/26 2H 2022E 2023E 2024E 2025E 2026E条带定价 截至10月5日,2022 7.62 5.28 4.51 4.13 3.55带材定价截至2022年10月5日共识定价截至2022年10月5日来源:FactSet截至2022年10月5日的市场数据注: 在FactSet于10/05/22最终结算之前得出的商品价格,可能不反映最终的每日可用价格6

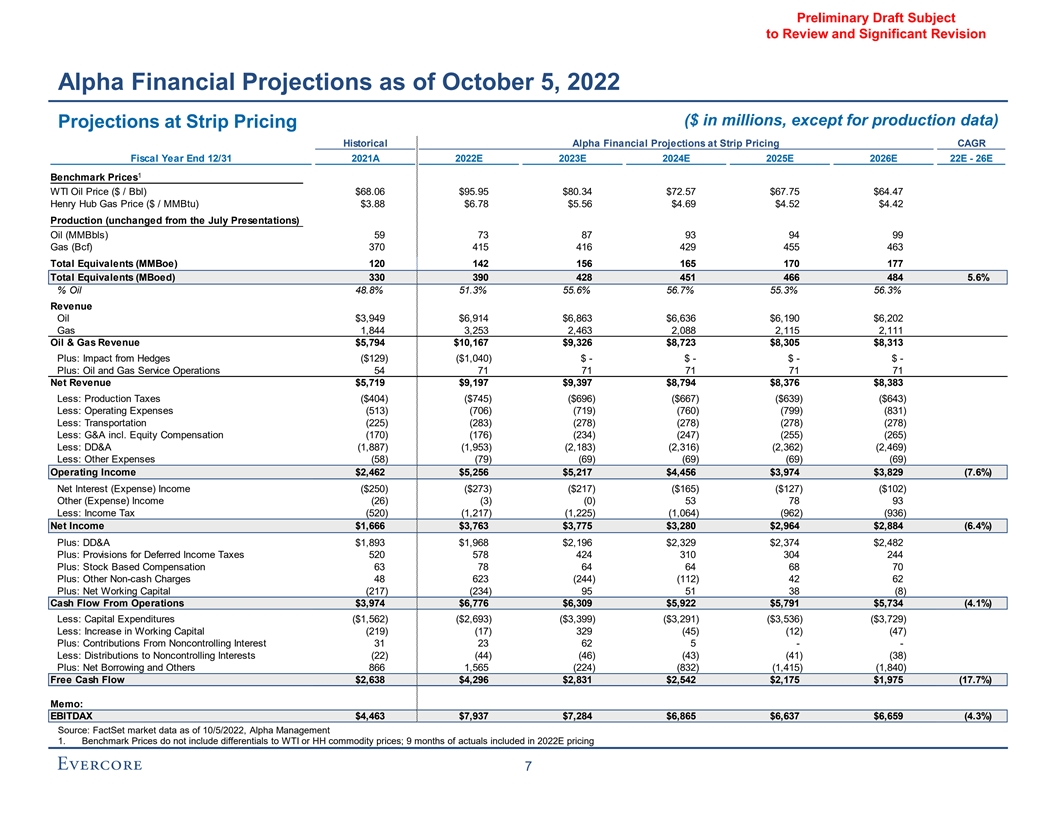

有待审查的初稿和重大修订Alpha 截至2022年10月5日的财务预测(百万美元,除生产数据外)带状定价历史Alpha预测带状定价2021A 2022E 2023E 2024E 2025E 2026E 22E-26E 1 基准价格WTI油价(美元/桶)$68.06$95.95$80.34$72.57$67.75$64.47 Henry Hub天然气价格(美元/MMBtu)$3.88$6.78$5.56$4.69$4.52$4.42产量(与7月份的演示持平)石油(MMBbls)73 59 87 93 94 99天然气(Bcf)370 416 416429 455 463总当量(MBoe)120 142 156 165 170 177总当量(MBoed)330 390 428 451 466 484 5.6%石油48.8%51.3%55.6%56.7%55.3%56.3%收入石油$3949$6,914$6,863$6,636$6,190$6,202 Gas 1,844 3,253 2,463 2,088 2,115 2,111石油和天然气收入$5,794$10,167$9,326$8,723$8,305$8,313加上:对冲的影响($129)($1,040)$-$-$--加上:石油和天然气服务运营54 71 71 71净收入$5,719$9,197 9,397$8,794$8,376$8383减税: 生产税(404美元)(745美元)(696美元)(667美元)(639美元)(643美元)减去:运营费用(513)(706)(719)(799)(831)减去:运输(225)(283)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)股权薪酬(170)(176)(234)(247)(255) (265)减去:DD&A(1,887)(1,953)(2,183)(2,316)(2,362)(2,469)减去:其他费用(58)(79)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)净利息(费用)收入($250)($273)($217)($165) ($127)($102)其他(费用)收入(26)(3)(0)53 78 93减:所得税(520)(1,217)(1,225)(1,064)(962)(936)净收入$1,666$3,763$3,775$3,280$2,964$2,884(6.4%)加:DD&A$1,893$1,968$2,196$2329美元2374美元2, 482加: 递延所得税准备金520 578 424 310 304 244加:股票薪酬63 78 64 64 68 70加:其他非现金费用48 623(244)(112)42 62加:营运资本净额(217)(234)95 51 38(8)运营现金流$3,974 $6,776$6,309$5,922$5,791$5,734(4.1%)减去:资本支出($1,562)($2,693)($3,399)($3,291)($3,536)($3,536)729)减去:营运资本增加(219)(17)329(45)(12)(47)加上:非控股权益的贡献31 23 62 5- -减去:对非控股权益的分配(22)(44)(46)(43)(41)(38)加上:净借款和其他866 1,565(224)(832)(1,415)(1,840)自由现金流$2,638$4,296$2,831$2,542$2,175 1,975(17.7%)备注:EBITDAX$4,175 1,975(17.7%)463$7,937$7,284 $6,865$6,637$6,659(4.3%)来源:FactSet截至2022年10月5日的市场数据,Alpha Management 1。基准价格不包括WTI或HH大宗商品价格的差异;2022年E定价中包含9个月的实际数据7

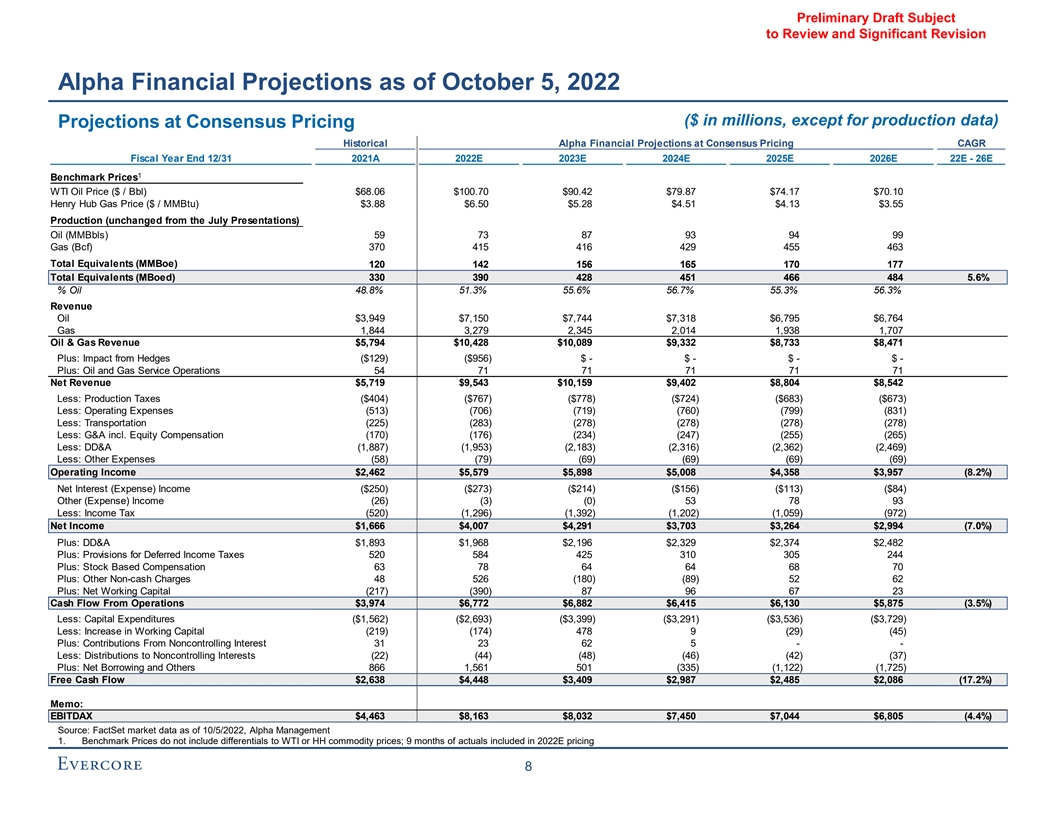

有待审查的初稿和重大修订Alpha 截至2022年10月5日的财务预测(百万美元,共识定价预测历史Alpha以共识定价计算的财务预测2021A 2022E 2023E 2024E 2025E 2026E 22E- 26E 1基准价格WTI油价(美元/桶)$68.06$100.70$90.42$79.87$74.17$70.10 Henry Hub天然气价格(美元/MMBtu)$3.88$6.50$5.28$4.51$4.13$3.55产量(与7月份的演示持平)石油(MMBbls)59 73 87 93 94 99天然气(Bcf) 370 416429 455 463总当量(MBoe)120 142 156 165 170 177总当量(MBoed)330 390 428 451 466 484 5.6%石油48.8%51.3%55.6%56.7%55.3%56.3%收入石油$3949$7,150$7,744$7,318$6,795$6,764 Gas 1,844 3,279 2,345 2,014 1,938 1,707石油和天然气收入$5,794$10,428$10,089$9,332$8,733$8,471加上:对冲的影响($129)($956)$-$-$--加上:石油和天然气服务运营54 71 71 71净收入$5,719$9,543$10,159$9,402$8,804$8,471542 减少:生产税(404美元)(767美元)(778美元)(724美元)(683美元)(673美元)减少:运营费用(513)(706)(719)(799)(831)减少:运输(225)(283)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)股权薪酬(170)(176)(234)(247) (255)(265)减:DD&A(1,887)(1,953)(2,183)(2,316)(2,362)(2,469)减:其他费用(58)(79)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)净利息(费用)收入($250)($273)($214)($156) ($113)($84)其他(费用)收入(26)(3)(0)53 78 93减:所得税(520)(1,296)(1,392)(1,202)(1,059)(972)净收入$1,666$4,007$4,291$3,703$3,264$2,994(7.0%)加:DD&A$1,893$1,968$2196美元2329美元2374美元2, 482加: 递延所得税准备金520 584 425 310 305 244加:股票薪酬63 78 64 64 68 70加:其他非现金费用48 526(180)(89)52 62加:营运资本净额(217)(390)87 96 67 23运营现金流量$3,772$6,882$6,415$6,130$5,875(3.5%)减去:资本支出($1,562)($2,693)($3,399)($3,291)($3,536)($3,536)729)减去:营运资本增加(219)(174)4789(29)(45)加上:非控股权益的贡献31 23 62 5-- 减去:对非控股权益的分配(22)(44)(48)(46)(42)(37)加上:净借款和其他866 1,561 501(335)(1,122)(1,725)自由现金流$2,638$4,448$3,409$2,987$2,485$2,086(17.2%)备注:EBITDAX$4,463$8,086(17.2%)163$8,032 $7,450$7,044$6,805(4.4%)来源:FactSet截至2022年10月5日的市场数据,Alpha Management 1.基准价格不包括WTI或HH大宗商品价格的差异;2022年E定价中包含9个月的实际数据8

有待审查的初稿和重大修订三。 初步估值分析

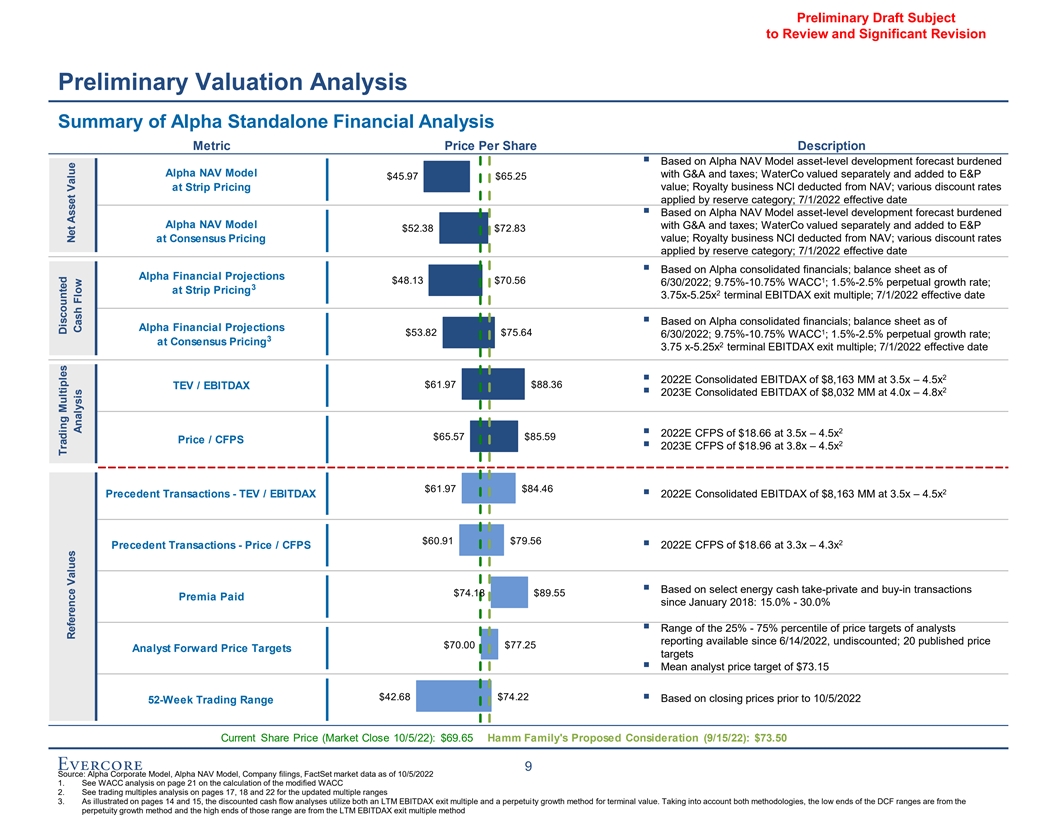

有待审查的初稿和重大修订初步 阿尔法独立财务分析估值分析摘要每股价格说明基于阿尔法资产净值模型的资产级开发预测负担G&A和税收的阿尔法资产净值模型;单独估值的水务公司,按条带定价价值增加E&P$45.97$65.25;特许权使用费业务净资产净值从资产净值中扣除;按储备类别应用的各种折扣率;7/1/2022基于阿尔法资产净值模型的生效日期▪资产水平开发预测负担G&A和税费 阿尔法资产净值模型WATCO单独估值并按共识定价价值增加到E&P$52.38$72.83;特许权使用费业务NCI从资产净值中扣除;按储备类别应用的各种贴现率;7/1/2022年生效日期 基于阿尔法合并财务的▪;截至阿尔法财务预测的资产负债表1$48.13$70.56 6/30/2022;9.75%-10.75%WACC%;1.5%-2.5%的永久增长率;3以条带定价2 3.75x-5.25x终端EBITDAX退出倍数;基于阿尔法合并财务的7/1/2022年生效日期▪;截至阿尔法财务预测的资产负债表1$53.82$75.64 6/30/2022;9.75%-10.75%的WACC;1.5%-2.5%的永久增长率;3以共识定价2 3.75 x-5.25x终端EBITDAX 退出倍数;2022年7月1日生效日期2▪2022E合并EBITDAX为8,163 MM,3.5x-4.5x$61.97$88.36 TEV/EBITDAX 2▪2023E合并EBITDAX为8,032 MM,4.0x-4.8x 2▪2022E CFPS为18.66美元,3.5x -4.5x$65.57$85.59价格/CFPS 2▪2023E CFPS为18.96美元,3.8x-4.5x$61.97$84.46 2先例交易-TEV/EBITDAX▪2022E合并EBITDAX$8, 163MM,3.5x-4.5x$60.91$79.56 2先例 交易-基于精选能源现金私有化和买入交易,价格/CFPS▪2022E CFPS为18.66美元,3.3x-4.3倍▪$74.18$89.55溢价自2018年1月以来支付:分析师报告的目标价25%-75%百分位数的15.0%-30.0%▪范围,自2022年6月14日起提供,未打折;20公布价格$70.00$77.25分析师预期价格目标▪分析师平均目标价$73.15$42.68$74.22▪基于2022年10月5日之前的收盘价 52周交易范围当前股价(市场收盘价10/5/22):$69.65哈姆家族的建议对价(9/15/22):73.50 9来源:阿尔法公司模型,阿尔法资产净值模型,公司备案文件,FactSet市场数据截至 10/5/2022 1.关于修正的WACC 2的计算,请参阅第21页的WACC分析。有关更新的多个范围3,请参阅第17、18和22页的交易倍数分析3。如第14页和第15页所示,贴现现金流分析 同时使用LTM EBITDAX退出倍数和终端价值的永久增长方法。考虑到这两种方法,DCF范围的低端来自永久增长法,而那些范围的高端来自LTM EBITDAX Exit多方法交易倍数折现参考值净值分析现金流

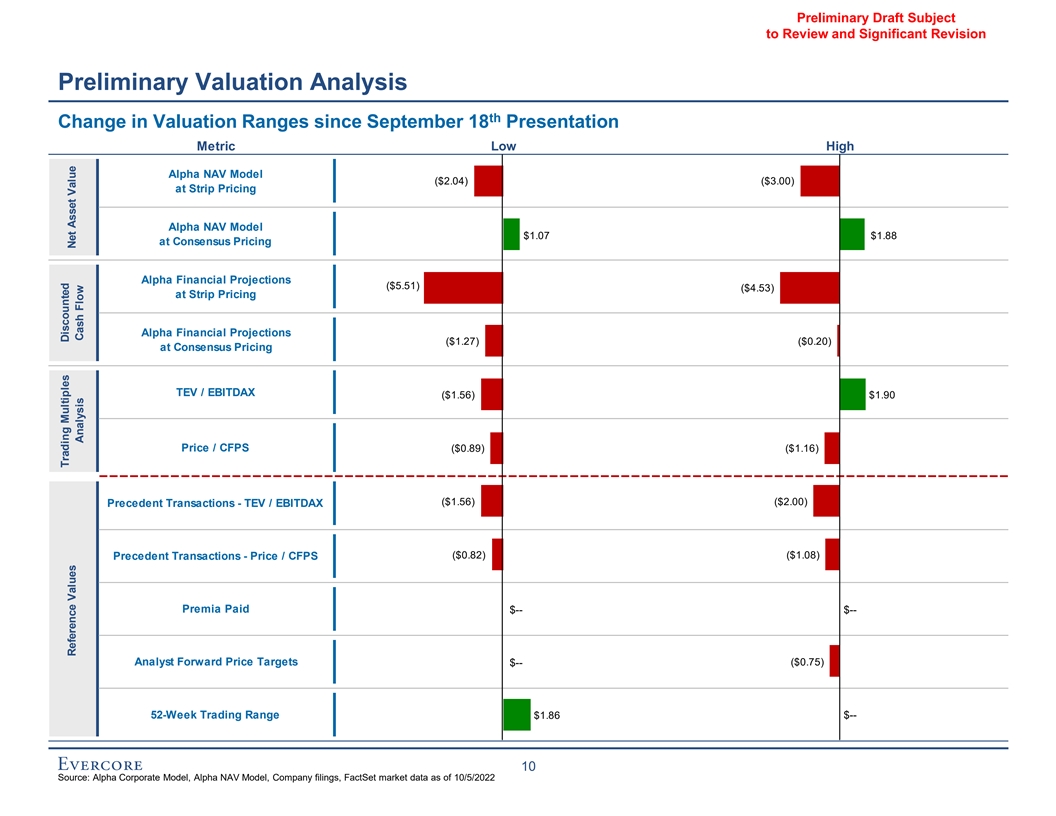

有待审查的初稿和重大修订初步估值分析自9月18日以来估值范围的变化介绍公制低阿尔法资产净值模型(2.04美元)(3.00美元)条带定价阿尔法资产净值模型1.07美元1.88共识定价阿尔法财务预测(5.51美元)(4.53美元)条带定价阿尔法财务预测(1.27美元)(0.20美元)共识定价TEV/EBITDAX(1.56)1.90价格/CFPS(0.89美元)(1.16美元)(1美元).56)($2.00)先例交易-TEV/EBITDAX($0.82)($1.08)先例交易-价格/CFPS溢价 支付$--$--分析师远期价格目标($0.75)$--52周交易区间$1.86$--10来源:阿尔法公司模型,Alpha资产净值模型、公司备案、事实集截至2022年10月5日的市场数据交易倍数折现参考值净资产价值分析现金流

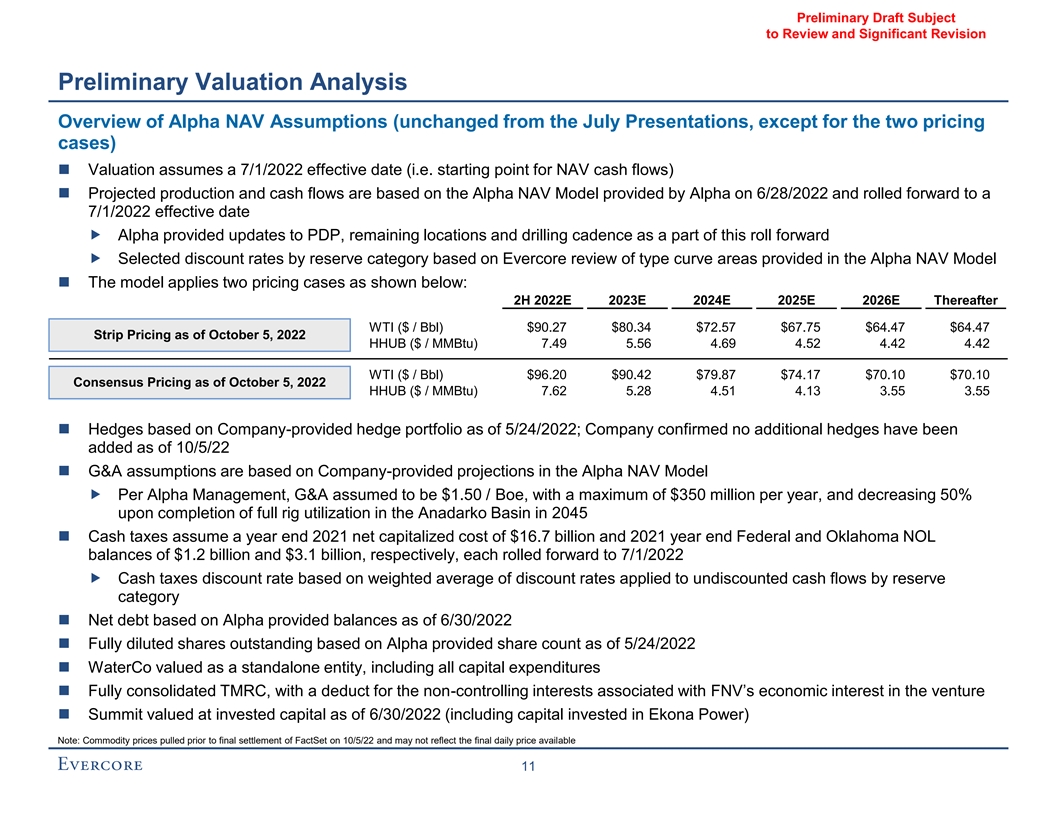

有待审查的初稿和重大修订初步 阿尔法资产净值假设估值分析概述(除两个定价案例外,与7月份的演示没有变化)◼估值假设生效日期为2022年7月1日(即资产净值现金流的起点)◼预计产量和现金流基于阿尔法于2022年6月28日提供的阿尔法资产净值模型,并向前滚动至2022年7月1日生效日期阿尔法向PDP提供了更新,剩余位置和钻井节奏作为此次前滚的一部分 根据Alpha NAV Model◼中提供的Evercore对类型曲线区域的审查按储量类别选择的折扣率该模型应用了两种定价案例,如下所示:2H 2022E 2023E 2024E 2025E 2026E此后WTI(美元/桶)$90.27 $80.34$72.57$67.75$64.47$64.47截至10月5日的带状定价,2022年HHUB(美元/MMBtu)7.49 5.56 4.69 4.52 4.42 4.42 WTI(美元/桶)$96.20$90.42$79.87$74.17$70.10$70.10共识定价截至2022年10月5日HHUB(美元/MMBtu)7.62 5.28 4.51 4.13 3.55 3.55◼对冲基于公司提供的对冲组合,截至2022年5月24日;公司确认截至2022年10月5日没有增加额外的对冲◼G&A假设是基于公司在Alpha NAV模型中提供的预测每Alpha管理层G&A假设为1.5美元/boe,每年最多3.5亿美元,并在2045年阿纳达科盆地完成钻井平台全部利用后减少50%◼现金税假设2021年底净资本成本为167亿美元,2021年年末联邦和俄克拉荷马州NOL余额分别为12亿美元和31亿美元, 每笔现金税折现率基于加权平均折现率前滚至2022年7月1日, 按准备金类别计算的未贴现现金流◼净债务基于阿尔法提供的截至2022年6月30日的余额◼完全稀释后的流通股基于阿尔法提供的股份计数截至2022年5月24日◼水务作为一个独立实体进行估值 ,包括所有资本支出◼完全合并的TMRC,扣除与FNV在风险◼峰会中的经济权益相关的非控股权益,按截至2022年6月30日的投资资本估值 (包括投资于Ekona Power的资本)注:商品价格在10/5/22 Factset最终结算之前计算,可能不反映最终的每日可用价格11

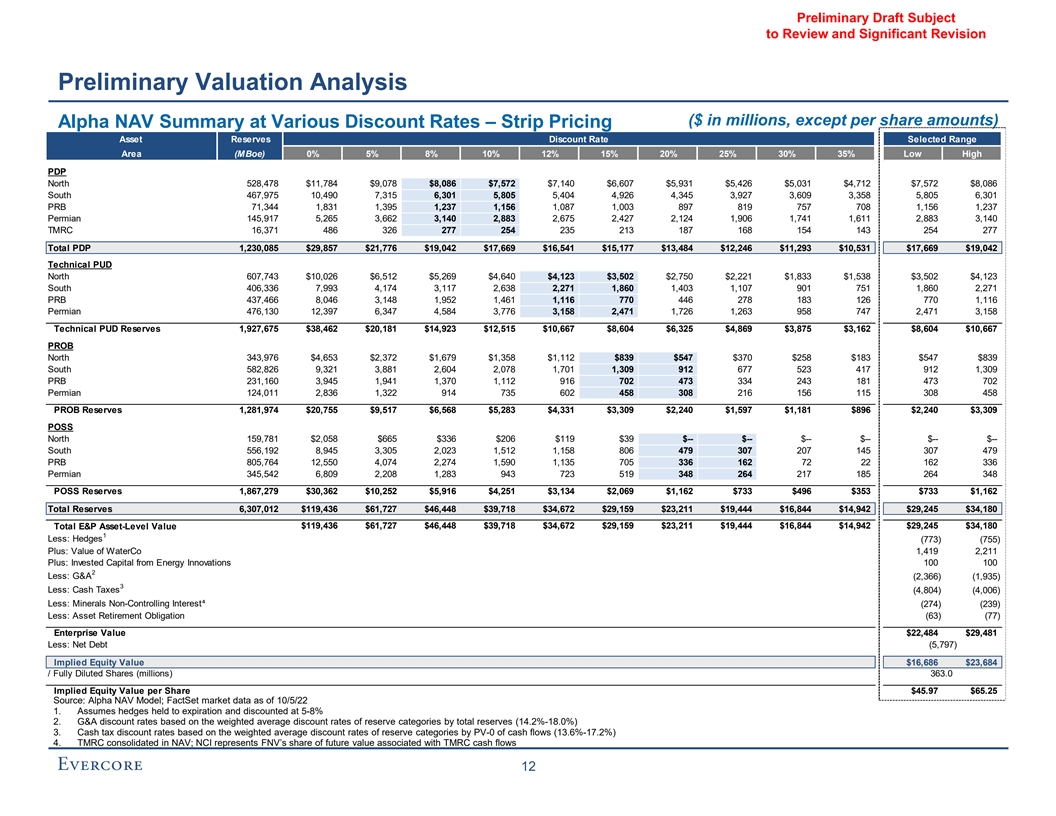

Preliminary Draft Subject to Review and Significant Revision Preliminary Valuation Analysis ($ in millions, except per share amounts) Alpha NAV Summary at Various Discount Rates – Strip Pricing Asset Reserves Discount Rate Selected Range Area (MBoe) 0% 5% 8% 10% 12% 15% 20% 25% 30% 35% Low High Discount Rates PDP North 528,478 $11,784 $9,078 $8,086 $7,572 $7,140 $6,607 $5,931 $5,426 $5,031 $4,712 $7,572 $8,086 South 467,975 10,490 7,315 6,301 5,805 5,404 4,926 4,345 3,927 3,609 3,358 5,805 6,301 PRB 71,344 1,831 1,395 1,237 1,156 1,087 1,003 897 819 757 708 1,156 1,237 Permian 145,917 5,265 3,662 3,140 2,883 2,675 2,427 2,124 1,906 1,741 1,611 2,883 3,140 TMRC 16,371 486 326 277 254 235 213 187 168 154 143 254 277 Total PDP 1,230,085 $29,857 $21,776 $19,042 $17,669 $16,541 $15,177 $13,484 $12,246 $11,293 $10,531 $17,669 $19,042 Technical PUD North 607,743 $10,026 $6,512 $5,269 $4,640 $4,123 $3,502 $2,750 $2,221 $1,833 $1,538 $3,502 $4,123 South 406,336 7,993 4,174 3,117 2,638 2,271 1,860 1,403 1,107 901 751 1,860 2,271 PRB 437,466 8,046 3,148 1,952 1,461 1,116 770 446 278 183 126 770 1,116 Permian 476,130 12,397 6,347 4,584 3,776 3,158 2,471 1,726 1,263 958 747 2,471 3,158 Technical PUD Reserves 1,927,675 $38,462 $20,181 $14,923 $12,515 $10,667 $8,604 $6,325 $4,869 $3,875 $3,162 $8,604 $10,667 PROB North 343,976 $4,653 $2,372 $1,679 $1,358 $1,112 $839 $547 $370 $258 $183 $547 $839 South 582,826 9,321 3,881 2,604 2,078 1,701 1,309 912 677 523 417 912 1,309 PRB 231,160 3,945 1,941 1,370 1,112 916 702 473 334 243 181 473 702 Permian 124,011 2,836 1,322 914 735 602 458 308 216 156 115 308 458 PROB Reserves 1,281,974 $20,755 $9,517 $6,568 $5,283 $4,331 $3,309 $2,240 $1,597 $1,181 $896 $2,240 $3,309 POSS North 159,781 $2,058 $665 $336 $206 $119 $39 $-- $-- $-- $-- $-- $-- South 556,192 8,945 3,305 2,023 1,512 1,158 806 479 307 207 145 307 479 PRB 805,764 12,550 4,074 2,274 1,590 1,135 705 336 162 72 22 162 336 Permian 345,542 6,809 2,208 1,283 943 723 519 348 264 217 185 264 348 POSS Reserves 1,867,279 $30,362 $10,252 $5,916 $4,251 $3,134 $2,069 $1,162 $733 $496 $353 $733 $1,162 Total Reserves 6,307,012 $119,436 $61,727 $46,448 $39,718 $34,672 $29,159 $23,211 $19,444 $16,844 $14,942 $29,245 $34,180 Total E&P Asset-Level Value $119,436 $61,727 $46,448 $39,718 $34,672 $29,159 $23,211 $19,444 $16,844 $14,942 $29,245 $34,180 1 Less: Hedges (773) (755) Plus: Value of WaterCo 1,419 2,211 Plus: Invested Capital from Energy Innovations 100 100 2 Less: G&A (2,366) (1,935) 3 Less: Cash Taxes (4,804) (4,006) Less: Minerals Non-Controlling Interest⁴ (274) (239) Less: Asset Retirement Obligation (63) (77) Enterprise Value $22,484 $29,481 Less: Net Debt (5,797) Implied Equity Value $16,686 $23,684 / Fully Diluted Shares (millions) 363.0 Implied Equity Value per Share $45.97 $65.25 Source: Alpha NAV Model; FactSet market data as of 10/5/22 1. Assumes hedges held to expiration and discounted at 5-8% 2. G&A discount rates based on the weighted average discount rates of reserve categories by total reserves (14.2%-18.0%) 3. Cash tax discount rates based on the weighted average discount rates of reserve categories by PV-0 of cash flows (13.6%-17.2%) 4. TMRC consolidated in NAV; NCI represents FNV’s share of future value associated with TMRC cash flows 12

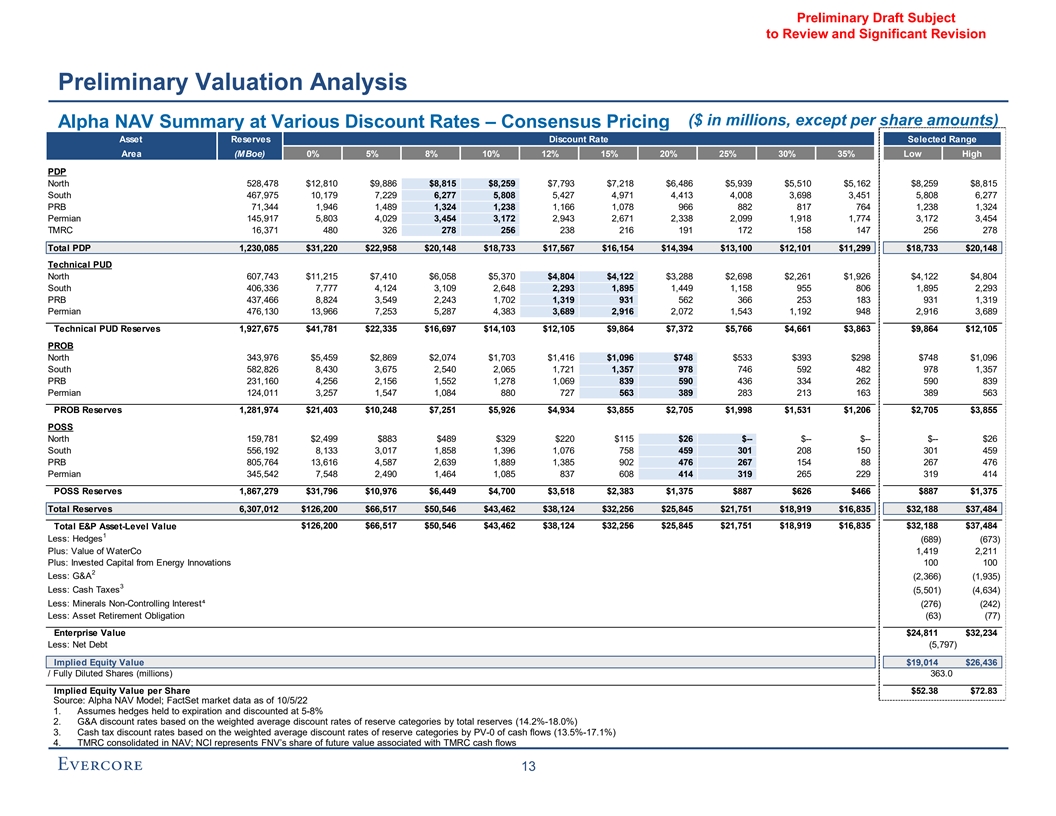

Preliminary Draft Subject to Review and Significant Revision Preliminary Valuation Analysis ($ in millions, except per share amounts) Alpha NAV Summary at Various Discount Rates – Consensus Pricing Asset Reserves Discount Rate Selected Range Area (MBoe) 0% 5% 8% 10% 12% 15% 20% 25% 30% 35% Low High Discount Rates PDP North 528,478 $12,810 $9,886 $8,815 $8,259 $7,793 $7,218 $6,486 $5,939 $5,510 $5,162 $8,259 $8,815 South 467,975 10,179 7,229 6,277 5,808 5,427 4,971 4,413 4,008 3,698 3,451 5,808 6,277 PRB 71,344 1,946 1,489 1,324 1,238 1,166 1,078 966 882 817 764 1,238 1,324 Permian 145,917 5,803 4,029 3,454 3,172 2,943 2,671 2,338 2,099 1,918 1,774 3,172 3,454 TMRC 16,371 480 326 278 256 238 216 191 172 158 147 256 278 Total PDP 1,230,085 $31,220 $22,958 $20,148 $18,733 $17,567 $16,154 $14,394 $13,100 $12,101 $11,299 $18,733 $20,148 Technical PUD North 607,743 $11,215 $7,410 $6,058 $5,370 $4,804 $4,122 $3,288 $2,698 $2,261 $1,926 $4,122 $4,804 South 406,336 7,777 4,124 3,109 2,648 2,293 1,895 1,449 1,158 955 806 1,895 2,293 PRB 437,466 8,824 3,549 2,243 1,702 1,319 931 562 366 253 183 931 1,319 Permian 476,130 13,966 7,253 5,287 4,383 3,689 2,916 2,072 1,543 1,192 948 2,916 3,689 Technical PUD Reserves 1,927,675 $41,781 $22,335 $16,697 $14,103 $12,105 $9,864 $7,372 $5,766 $4,661 $3,863 $9,864 $12,105 PROB North 343,976 $5,459 $2,869 $2,074 $1,703 $1,416 $1,096 $748 $533 $393 $298 $748 $1,096 South 582,826 8,430 3,675 2,540 2,065 1,721 1,357 978 746 592 482 978 1,357 PRB 231,160 4,256 2,156 1,552 1,278 1,069 839 590 436 334 262 590 839 Permian 124,011 3,257 1,547 1,084 880 727 563 389 283 213 163 389 563 PROB Reserves 1,281,974 $21,403 $10,248 $7,251 $5,926 $4,934 $3,855 $2,705 $1,998 $1,531 $1,206 $2,705 $3,855 POSS North 159,781 $2,499 $883 $489 $329 $220 $115 $26 $-- $-- $-- $-- $26 South 556,192 8,133 3,017 1,858 1,396 1,076 758 459 301 208 150 301 459 PRB 805,764 13,616 4,587 2,639 1,889 1,385 902 476 267 154 88 267 476 Permian 345,542 7,548 2,490 1,464 1,085 837 608 414 319 265 229 319 414 POSS Reserves 1,867,279 $31,796 $10,976 $6,449 $4,700 $3,518 $2,383 $1,375 $887 $626 $466 $887 $1,375 Total Reserves 6,307,012 $126,200 $66,517 $50,546 $43,462 $38,124 $32,256 $25,845 $21,751 $18,919 $16,835 $32,188 $37,484 Total E&P Asset-Level Value $126,200 $66,517 $50,546 $43,462 $38,124 $32,256 $25,845 $21,751 $18,919 $16,835 $32,188 $37,484 1 Less: Hedges (689) (673) Plus: Value of WaterCo 1,419 2,211 Plus: Invested Capital from Energy Innovations 100 100 2 Less: G&A (2,366) (1,935) 3 Less: Cash Taxes (5,501) (4,634) Less: Minerals Non-Controlling Interest⁴ (276) (242) Less: Asset Retirement Obligation (63) (77) Enterprise Value $24,811 $32,234 Less: Net Debt (5,797) Implied Equity Value $19,014 $26,436 / Fully Diluted Shares (millions) 363.0 Implied Equity Value per Share $52.38 $72.83 Source: Alpha NAV Model; FactSet market data as of 10/5/22 1. Assumes hedges held to expiration and discounted at 5-8% 2. G&A discount rates based on the weighted average discount rates of reserve categories by total reserves (14.2%-18.0%) 3. Cash tax discount rates based on the weighted average discount rates of reserve categories by PV-0 of cash flows (13.5%-17.1%) 4. TMRC consolidated in NAV; NCI represents FNV’s share of future value associated with TMRC cash flows 13

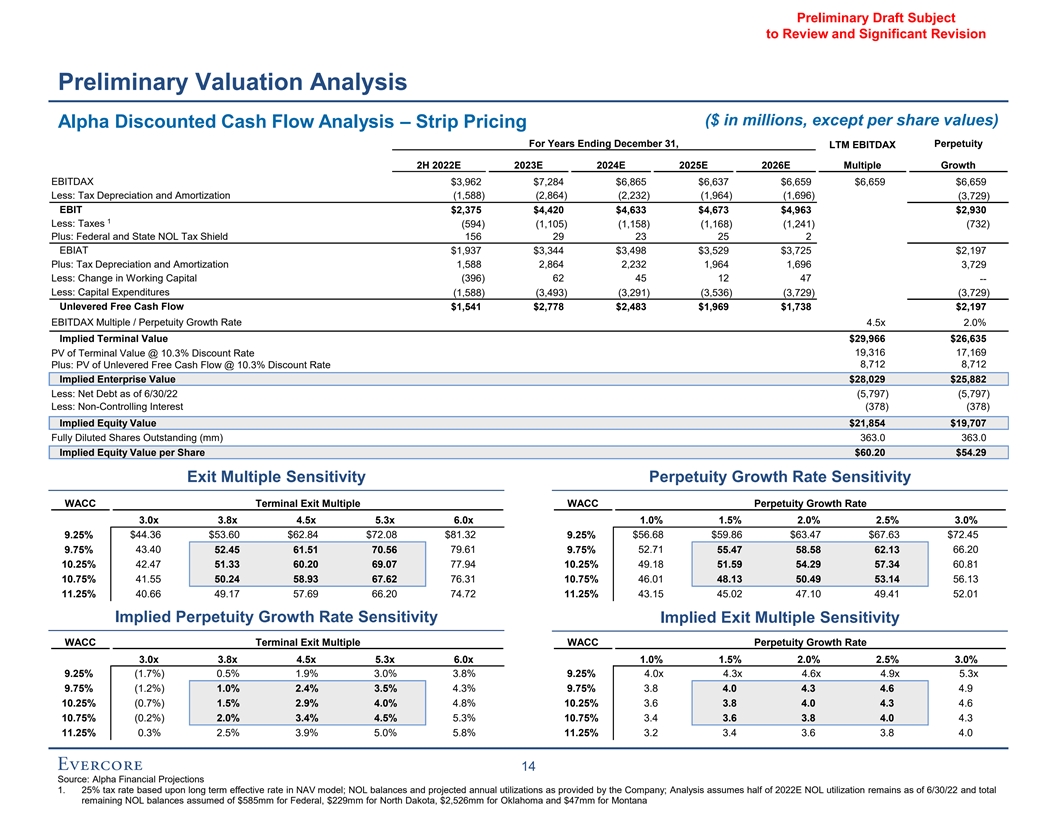

有待审查的初稿和重大修订初步 估值分析(百万美元,每股价值除外)阿尔法贴现现金流分析-截至12月31日的年度条带定价,永久LTM EBITDAX 2H 2022E 2023E 2024E 2025E 2026E多重增长EBITDAX$3,962$7,284$6,865 $6,637$6,659$6,659美元(2,864)(2,232)(1,964)(1,696)(3,729)EBIT$2,375$4,420$4,633$4,673$4963$2,930 1减少:税款(594)(1,105)(1,158)(1,168)(1,241)(732)加上:联邦和州NOL 税盾156 29 23 25 2 EBIAT$1,937$3,344$3,498$3,529$3,725$2,197加上:纳税折旧和摊销1,588 2,864 2,232 1,964 1,696 3,729减少:营运资本变化(396)62 45 12 47-减少:资本支出(1,588)(3,493) (3,291)(3,536)(3,729)(3,729)(3,729)无杠杆自由现金流$1,541$2,778$2,483$1,969$1,738$2,197 EBITDAX倍数/永久增长率4.5x 2.0%隐含终端价值$29,966$26,635 19,317,169 PV@10.3%贴现率 加:无杠杆自由现金流现金流现值@10.3%贴现率8,712 8,712隐含企业价值$28,029$25,减少:截至6/30/22的净债务(5,797)(5,797)减少:非控股权益(378)(378)隐含股权价值21,854美元19, 稀释后未偿还股份363.0 363.0隐含每股权益价值$60.20$54.29退出多重敏感度永久增长率敏感度WACC终端退出多重WACC永久增长率3.0x 3.8x 4.5x 5.3x 6.0x 1.0%1.5%2.0% 2.5%3.0%9.25%$44.36$53.60$62.84$72.08$81.32 9.25%$56.68$59.86$63.47$67.63$72.45 9.75%43.40 52.45 61.51 70.56 79.61 9.75%52.71 55.47 58.58 62.13 66.20 10.25%42.47 51.33 60.20 69.07 77.94 10.25%49.18 51.59 54.29 57.34 60.81 10.75% 41.55 50.24 58.93 67.62 76.31 10.75%46.01 48.13 50.49 53.14 56.13 11.25%40.66 49.17 57.69 66.20 74.72 11.25%43.15 45.02 47.10 49.41 52.01隐含永久增长率隐含退出多重敏感度WACC终端退出倍数 WACC永久增长率3.0x 3.8x 4.5x 5.3x 6.0x 1.0%1.5%2.0%2.5%3.0%9.25%(1.7%)0.5%1.9%3.0%3.8%9.25%4.0x 4.3x 4.6x 4.9x 5.3x 9.75%(1.2%)1.0%2.4%3.5%4.3%9.75%3.8 4.0 4.3 4.6 4.9 10.25%(0.7%)1.5%2.9%4.0%4.8%10.25%3.6 3.8 4.0 4.3 4.6 10.75%(0.2%)2.0%3.4%4.5%5.3%10.75%3.4 3.6 3.8 4.0 4.3 11.25%0.3%2.5%3.9%5.0%5.8%11.25%3.2 3.4 3.6 3.8 4.0 14来源:基于资产净值模型长期有效税率的阿尔法金融预测1.25%;净资产余额 和公司提供的预计年利用率;分析假设截至22年6月30日,净资产利用率仍有一半,联邦净资产余额为585万美元,北达科他州为2.29亿美元,俄克拉荷马州为2526万美元,蒙大拿州为4700万美元。

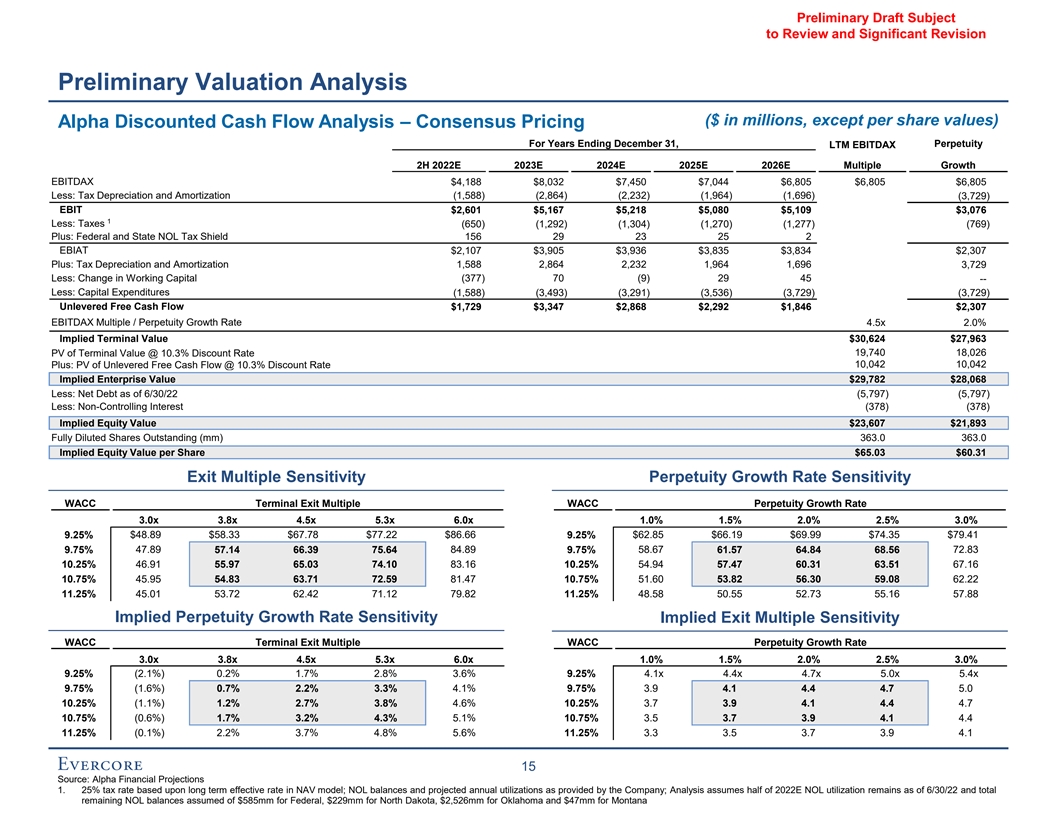

有待审查的初稿和重大修订初步 估值分析(百万美元,每股价值除外)阿尔法贴现现金流分析-截至12月31日的年度共识定价,永久LTM EBITDAX 2H 2022E 2023E 2024E 2025E 2026E倍数增长EBITDAX$4,188$8,032 $7,450$7,044$6,805$6,805:纳税折旧和摊销(1,588)(2,864)(2,232)(1,964)(1,696)(3,729)EBIT$2,601$5,167美元,218美元,080美元,580美元109$3,076 1减少:纳税(650)(1,292)(1,304)(1,270)(1,277)(769)加上:联邦和州NOL税盾156 29 23 25 2 EBIAT$2,107$3,905$3,936$3,835$3,834$2,307加上:纳税折旧和摊销1,588 2,864 2,232 1,964 1,696 3,729减少:营运资本变化(377)70(9)29-少:资本支出(1,588) (3,291)(3,536)(3,729)(3,729)(3,729)(3,729)(3,729)无杠杆自由现金流$1,729$3,347$2,868$2,292$1,846$2,307 EBITDAX多重/永久增长率4.5x 2.0%隐含终端价值$30,624$27,963 19,740 18,026 PV@10.3%折扣 率加:无杠杆自由现金流现值@10.3%贴现率10,042 10,042隐含企业价值$29,782$28,减去:截至6/30/22的净债务(5,797)(5,797)减去:非控股权益(378)(378)隐含权益价值$23,607$21, 稀释后未偿还股份363.0 363.0隐含每股权益价值$65.03$60.31退出多重敏感度永久增长率敏感度WACC终端退出多重WACC永续增长率3.0x 3.8x 4.5x 5.3x 6.0x 1.0%1.5%2.0%3.0%9.25%$48.89$58.33$67.78$77.22$86.66 9.25%$62.85$66.19$69.99$74.35$79.41 9.75%47.89 57.14 66.39 75.64 84.89 9.75%58.67 61.57 64.84 68.56 72.83 10.25%46.91 55.97 65.03 74.10 83.16 10.25%54.94 57.47 60.31 63.51 67.16 10.75%45.95 54.83 63.71 72.59 81.47 10.75%51.60 53.82 56.30 59.08 62.22 11.25%45.01 53.72 62.42 71.12 79.82 11.25%48.58 50.55 52.73 55.16 57.88隐含永久增长率隐含退出多重敏感度WACC终端退出倍数 WACC永久增长率3.0x 3.8x 4.5x 5.3x 6.0x 1.0%1.5%2.0%2.5%3.0%9.25%(2.1%)0.2%1.7%2.8%3.6%9.25%4.1x 4.4x 4.7x 5.0x 5.4x 9.75%(1.6%)0.7%2.2%3.3%4.1%9.75%3.94.44.7 5.0 10.25%(1.1%)1.2%2.7%3.8%4.6%10.25%3.73.9 4.1 4.4 4.7 10.75%(0.6%)1.7%3.2%4.3%5.1%10.75%3.5 3.7 3.9 4.1 4.4 11.25%(0.1%)2.2%3.7%4.8%5.6%11.25%3.3 3.5 3.7 3.9 4.1 15来源:Alpha Financial根据资产净值模型中的长期有效税率预测1.25%的税率;公司提供的NOL余额和预计年利用率;分析假设截至2022年6月30日NOL利用率仍有一半,联邦NOL余额为585万美元,北达科他州为2.29亿美元,俄克拉荷马州为2526万美元,蒙大拿州为4700万美元

有待审查的初稿和重大修订初稿 估值分析DCF价值桥带共识1 2 1 2低位高位9月18日,2022$75.09$55.09$75.84隐含股价$53.64范围由FCF引起的股价变化$0.83$0.86$0.18$0.17 2H‘2022E-2026E股票 因年终年度导致的价格变化$3.38$2.15$2.41$1.55 EBITDA/FCF股价因变化$3.45$1.52$3.65$1.58在由永久增长定义的WACC DCF范围内$3.45$1.52$3.65$1.58与退出$2.15$-$0.14$-倍数10月5日,2022年隐含股票$48.13 $70.56$53.82$75.64价格范围16 1.如第14页和第15页所示,贴现现金流分析同时使用LTM EBITDAX退出倍数和终端价值的永久增长方法。因此,在计算每个范围的低端和高端时,都考虑到了这两种方法。使用9月16日的定价,DCF区间的低端来自LTM EBITDAX Exit Multiple方法。然而,使用10月5日定价时,低端来自永久增长方法2。DCF范围的高端来自同时使用9月15日定价和10月5日定价的LTM EBITDAX Exit Multiple方法

Preliminary Draft Subject to Review and Significant Revision Preliminary Valuation Analysis ($ in millions, except per share amounts) Public Company Trading Metrics Alpha Peers Trading Analysis Price / Enterprise Value / Net Debt / Free Cash Flow Current % of 52-Week CFPS Yield EBITDAX Price Target Price Equity Enterprise Dividend EBITDAX 1 Company 10/5/22 High Low Implied Upside Value Value 2022E 2023E 2022E 2023E Yield 2022E 2023E 2022E ($/share) (%) (%) (%) ($MM) ($MM) (x) (x) (%) (%) (%) (x) (x) (x) EOG $126.08 86.4% 150.8% 17.6% $74,513 $77,828 5.9x 5.4x 10.7% 11.3% 7.1% 5.0x 4.9x 0.2x Pioneer Natural Resources 251.18 88.0% 145.5% 12.3% 63,077 65,156 5.2 6.1 13.5% 9.5% 13.6% 4.9 5.5 0.2 Devon 70.88 90.8% 185.3% 13.6% 46,559 51,999 5.0 5.1 14.2% 13.0% 8.7% 5.1 4.8 0.6 Diamondback Energy 139.37 86.9% 140.6% 24.3% 25,024 33,145 4.0 4.4 17.8% 14.5% 8.8% 4.5 4.8 0.8 Coterra Energy 28.79 79.7% 151.5% 27.3% 23,185 25,106 4.1 4.4 17.3% 14.6% 9.0% 3.6 4.0 0.3 Marathon 27.19 84.5% 183.0% 17.8% 18,545 21,516 3.3 3.8 23.5% 18.4% 1.2% 3.6 4.1 0.6 Apache 40.52 78.8% 183.3% 31.9% 13,499 18,862 2.8 2.8 23.6% 20.4% 1.2% 2.7 2.7 0.7 Ovintiv 54.78 88.4% 176.8% 28.1% 14,359 18,314 3.4 2.6 17.2% 25.0% 1.8% 4.0 3.2 0.9 Hess 126.91 97.9% 178.3% 9.2% 39,667 49,887 8.2 7.0 5.3% 5.8% 1.2% 8.0 7.1 1.0 2 Mean 85.5% 164.6% 21.6% $34,845 $38,991 4.2x 4.3x 17.2% 15.8% 6.4% 4.2x 4.3x 0.5x 2 Median 86.6% 164.1% 21.0% 24,104 29,126 4.0 4.4 17.3% 14.5% 7.9% 4.2 4.5 0.6 3 Alpha $69.65 93.8% 163.2% 4.9% $25,283 $31,458 3.6x 4.0x 16.9% 13.0% 1.6% 3.9x 4.2x 0.7x Source: Public filings, FactSet market data as of 10/5/2022, Alpha Financial Projections 1. Represents annualized fixed and variable dividends 2. Excludes HES due to valuation difference associated with HES’ Guyana asset profile 3. Metrics based on Alpha Financial Projections at Consensus Pricing 17

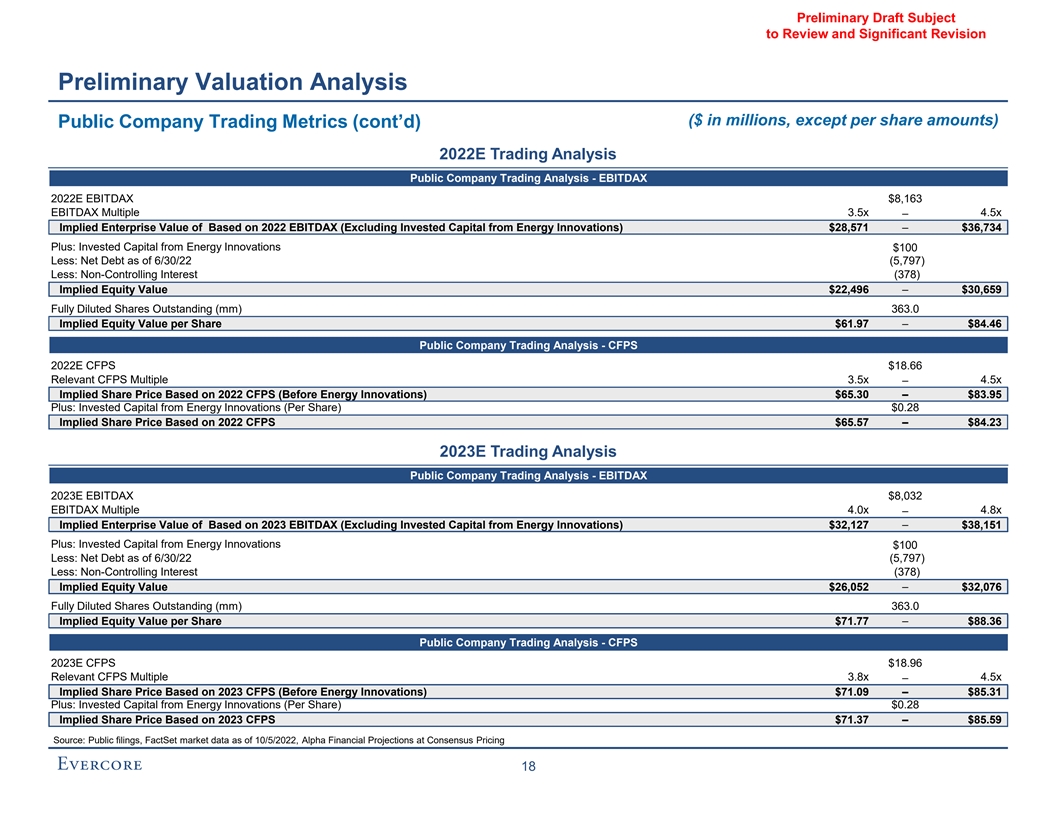

有待审查的初稿和重大修订初步 估值分析(百万美元,每股金额除外)上市公司交易指标(续)2022E交易分析1上市公司交易分析-EBITDAX 2022E EBITDAX$8,163 EBITDAX倍数3.5x 4.5x-隐含企业 基于2022年EBITDAX的价值(不包括能源创新的投资资本)$28,571-$36,734加上:能源创新的投资资本$100以下:截至6/30/22(5,797)的净债务(5,797)减少:非控股权益(378)隐含股权价值 $22,496-$30,30659未偿还完全稀释股份(Mm)363.0隐含每股权益价值$61.97-$84.46上市公司交易分析-CFPS 2022E CFPS$18.66相关CFPS倍数3.5倍-4.5倍隐含股价 基于2022年CFPS(能源创新前)$65.3-$83.95加:能源创新投资资本(每股)$0.28基于2022年CFPS的隐含股价$65.57-$84.23 2023E交易分析上市公司交易分析 -EBITDAX 2023E EBITDAX$8,032 EBITDAX倍数4.0x 4.8x-基于2023年EBITDAX的隐含企业价值(不包括来自能源创新的投资资本)$32,127-$38,151加上:来自能源创新的投资资本$100 减去:截至6/30/22(5,797)的净债务减去:非控股权益(378)隐含股权价值$26,052-$32,未清偿完全稀释股份(Mm)363.0隐含每股权益价值$71.77-$88.36上市公司交易分析-2023年CFPS$18.96相关CFPS乘以3.8x-4.5倍隐含股价基于2023年CFPS(能源创新前)$71.09-$85.31Plus:能源创新投资资本(每股)$0.28隐含股价基于 2023年CFPS$71.37-$85.59来源:公开申报文件,FactSet截至2022年10月5日的市场数据, Alpha财务预测以共识定价18

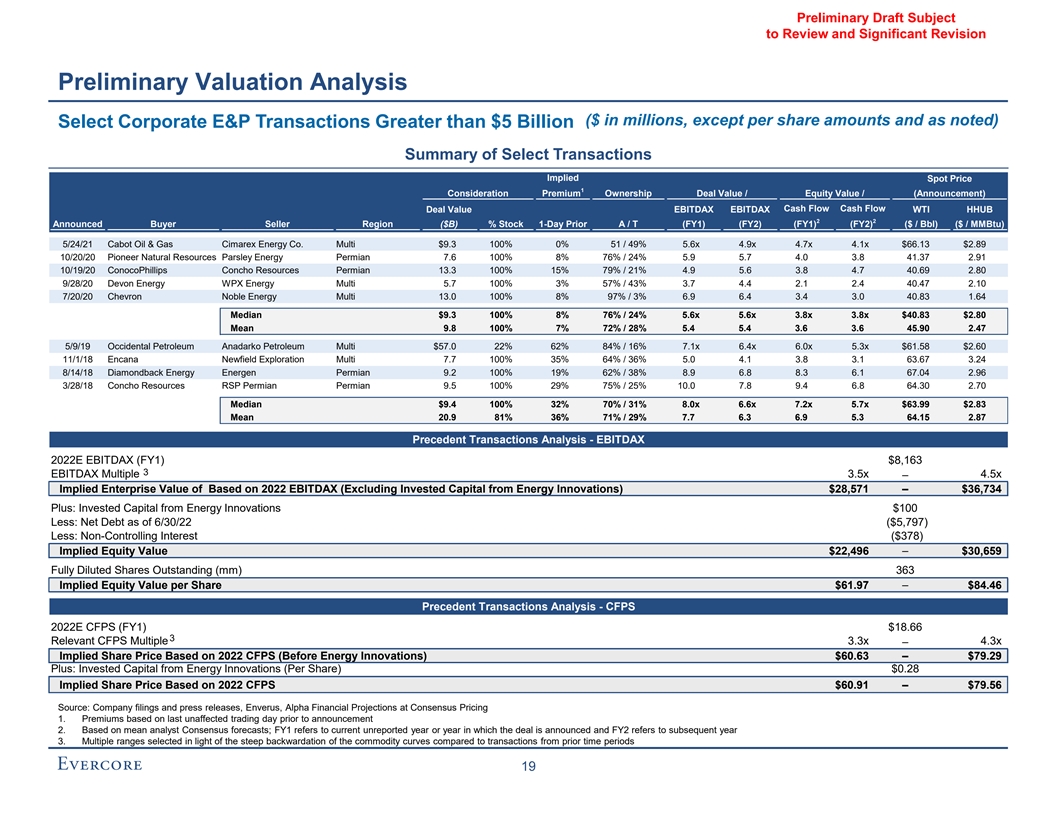

有待审查的初步草案和重大修订初步估值分析(百万美元,除每股金额和如上所述)选择大于50亿美元的公司E&P交易选择交易隐含现货价格摘要1考虑溢价所有权交易价值/股权价值/ (公告)现金流现金流交易价值EBITDAX EBITDAX WTI HHUB 2 2宣布的买方区域($B)%股票1天前A/T(FY1)(FY2)($/BBL)($/MMBtu)5/24/21 Cabot Oil&Gas Cimarex Energy Co.Br}51/49%5.6x 4.9x 4.7x 4.1x$66.13$2.89 10/20/20先锋自然资源欧芹能源二叠纪7.6 100%8%76%/24%5.7 5.7 4.0 3.8 41.37 2.91 10/19/20康菲石油海螺资源二叠纪13.3 100%15%79%/21%4.9 5.6 3.8 4.7 40.69 2.80 9/28/20德文能源WPX Energy MUL5.7 100%3%57%/43%3.7 4.4 2.1 2.4 40.47 2.107/20/20人字形贵金属能源多项13.0 100%8%97%/3%6.9 6.4 3.4 3.0 40.83 1.64中位数$9.3 100%8%76%/24%5.6x 5.6x 3.8x 3.8x$40.83$2.80平均9.8 100% 72%/28%5.4 5.4 3.6 3.6 45.90 2.47 5/9/19西方石油阿纳达科石油公司$57.0 22%62%84%/16%7.1x 6.4x 6.0x 5.3x$61.58$2.60 11/1/18 Encana Newfield勘探MUL7.7 100%35%64%/36%5.0 4.1 3.8 3.1 63.67 3.24 8/14/18 响尾蛇能源二叠纪9.2 100%19%62%/38%8.9 6.8 8.3 6.1 67.04 2.96 3/28/18贝壳资源二叠纪RSP二叠纪9.5 100%29%75%/25%10.0 7.8 9.4 6.8 64.30 2.70中位数$9.4 100%32%70%/31%8.0x 6.6x 7.2x 5.7x$63.99$2.83平均值 20.9 81%36%71%/29%7.7 6.3 6.95.3 64.15 2.87先例交易分析-EBITDAX 2022E EBITDAX(FY1)$8,163 3 EBITDAX乘以3.5 x 4.5倍-基于2022 EBITDAX的隐含企业价值(不包括来自能源 创新的投资资本)$28,571-$36, 734加:来自能源创新的投资资本减少100美元:截至2012年6月30日的净债务(5797美元)减少:非控股权益(378美元)隐含股权价值22,496-30美元,659未偿还完全稀释股份(Mm) 363隐含每股权益价值$61.97-$84.46先例交易分析-CFPS 2022E CFPS(FY1)$18.66 3相关CFPS倍数3.3x-4.3倍隐含股价基于2022年CFPS(能源创新前)$60.63- $79.29 Plus:能源创新投资资本(每股)$0.28基于2022年CFPS的隐含股价$60.91-$79.56来源:公司备案和新闻稿,Enverus,Alpha Financial按共识定价进行预测1.溢价 基于宣布前最后一个未受影响的交易日2.基于分析师的平均共识预测;FY1是指宣布交易的当前未报告年度或年度,FY2是指随后的第3年。根据与之前时间段的交易相比,大宗商品曲线的大幅现货溢价,选择了多个范围19

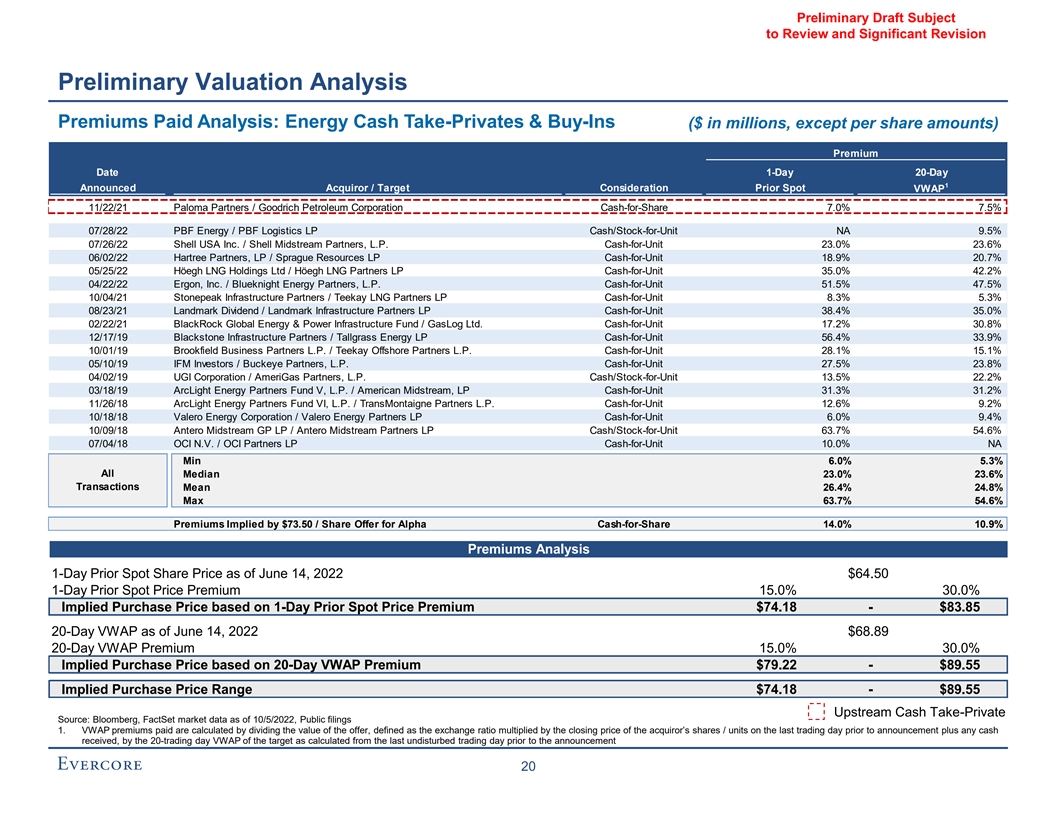

有待审查的初稿和重大修订初步 估值分析已付溢价分析:能源现金收取-私有和买入(百万美元,每股金额除外)溢价日期1-20天-1天宣布收购/目标对价优先现货VWAP 11/22/21 Paloma Partners/Goodrich 石油公司现金换股票7.0%7.5%07/28/22 PBF Energy/PBF物流LP现金/股票单位NA 9.5%07/26/22壳牌美国公司/壳牌中游合作伙伴,L.P.单位现金换单位23.0%23.6%06/02/22 Hartree Partners,LP/Spraogue Resources LP 单位现金18.9%20.7%05/25/22 Höegh LNG Holdings Ltd/Höegh LNG Partners LP单位现金35.0%42.2%04/22/22 Ergon,Inc./Blueknight Energy Partners,Inc.L.P.套现51.5%47.5%10/04/21石峰基础设施合作伙伴/ Teekay LNG合作伙伴LP套现8.3%5.3%08/23/21里程碑红利/Landmark基础设施合作伙伴LP套现38.4%35.0%02/22/21贝莱德全球能源和电力基础设施基金/GasLog Ltd.单位56.4%33.9%10/01/19 Brookfield Business Partners L.P./Teekay Offshore Partners L.P.现金换单位28.1%15.1%05/10/19 IFM Investors/Buckeye Partners,L.P. 现金换单位27.5%23.8%04/02/19 UGI Corporation/ameriGas Partners,L.P.现金/股票单位13.5%22.2%03/18/19 ArcLight Energy Partners Fund V,L.P./American Midstream,LP 31.3%31.2%11/26/18 ArcLight Energy Partners Fund VI, L.P./TransMontaigne Partners L.P.现金换股12.6%9.2%10/18/18 Valero Energy Corporation/Valero Energy Partners LP现金换股6.0%9.4%10/09/18 Antero Midstream GP LP/Antero Midstream Partners LP现金/股换股63.7%54.6% 07/04/18 OCI N.V./OCI Partners LP现金换股10.0%NA最低6.0%5.3%所有交易中值23.0%至23.6%意味着26.4%24.8%最高63.7%54.6%溢价阿尔法现金换股14.0%10.9%溢价分析截至6月14日的现货股价,2022$64.50 1天前期现货价格溢价15.0%30.0%基于1日前期现货价格溢价$74.18-$83.85 20天VWAP溢价2022年6月14日$68.89 20天VWAP溢价15.0%30.0%隐含 基于20天VWAP溢价$79.22-$89.55的隐含购买价范围$74.18-$89.55上游现金收购-私有来源:Bloomberg,FactSet截至2022年10月5日的市场数据,公开申报文件1.支付的VWAP溢价的计算方法是: 将要约价值除以收购方股票/单位在公告前最后一个交易日的收盘价加上收到的任何现金的交换比率,再除以目标的20个交易日的VWAP,从公告前最后一个未受干扰的交易日算起。

有待审查的初稿和重大修订 附录

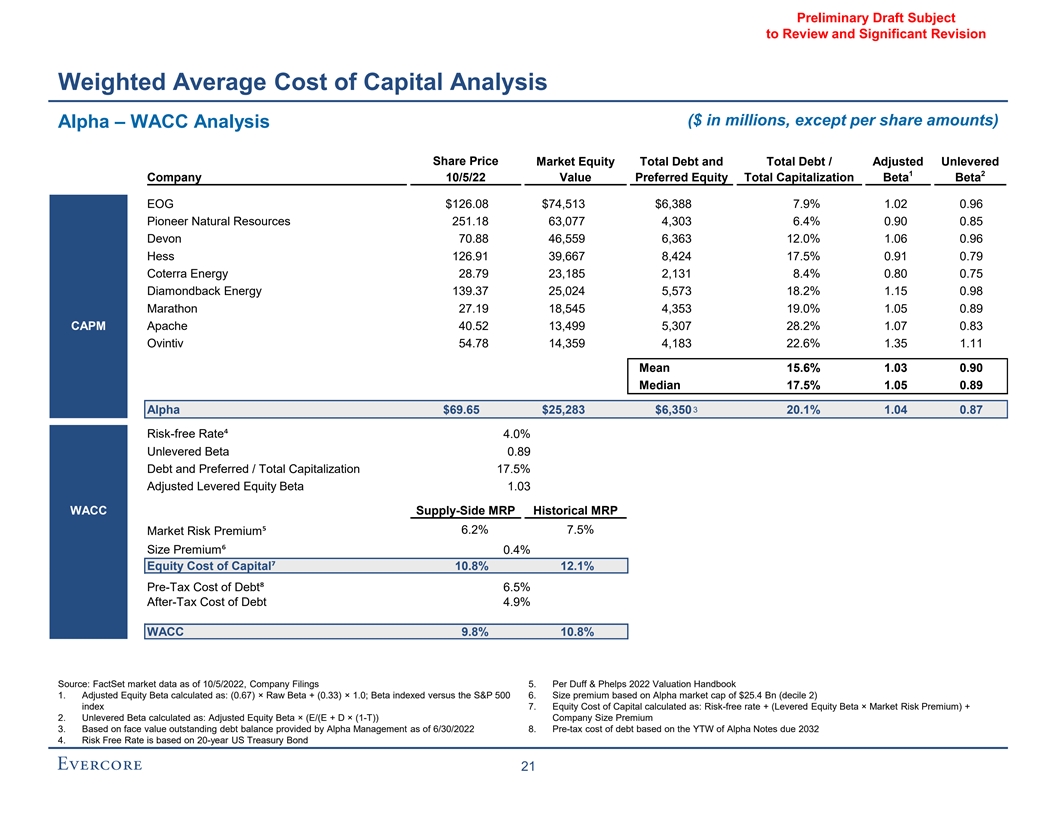

有待审查的初稿和加权的重大修订 资本分析的平均成本(百万美元,除每股金额外)Alpha-WACC分析股价市场股本总债务和总债务/调整后未杠杆化1 2公司10/5/22价值优先股权总股本Beta Beta EOG$126.08$74,513$6,388 7.9%1.02 0.96先锋自然资源251.18 63,077 4,303 6.4%0.90 0.85德文70.88 46,559 6,363 12.0%1.06 0.96赫斯126.91 39,667 8,424 17.5%0.91 0.79 Coterra Energy 28.79 23,185 2,131 8.4%0.80 0.75响尾蛇能源139.37 25,024 5,573 18.2%1.15 0.98马拉松27.19 18,545 4,353 19.0%1.05 0.89 CAPM阿帕奇40.52 13,499 5,307 28.2%1.07 0.83 Ovintiv 54.78 14,359 4,183 22.6%1.35 1.11平均15.6%1.03 0.90中位数17.5%1.05 0.89阿尔法$69.65$25,283$6,350 3 20.1%1.04 0.87无风险率⁴40%未杠杆化Beta 0.89债务和优先/总资本17.5%调整后杠杆化股权Beta 1.03WACC供给侧MRP历史MRP 6.2%7.5%市场风险溢价⁵规模溢价⁶0.4% 资本成本⁷10.8%12.1%税前债务成本⁸6.5%税后债务成本4.9%WACC 9.8%10.8%来源:截至2022年10月5日的Factset市场数据,公司备案文件5.根据达夫和菲尔普斯2022年估值手册1.调整后的股本 Beta计算公式为:(0.67)×Raw Beta+(0.33)×1.0;贝塔指数与标准普尔500指数6.基于Alpha市值的规模溢价为25.4 Bn(十进制2)指数7.资本的权益成本计算为:无风险利率+(杠杆权益Beta ×市场风险溢价)+2.非杠杆Beta的计算公式为:调整后的权益Beta×(E/(E+D×(1-T))公司规模溢价3.基于Alpha Management提供的截至2022年6月30日的未偿债务面值8.基于Alpha Notes YTW的债务的税前成本2032年到期4.无风险利率基于20年期美国国债21

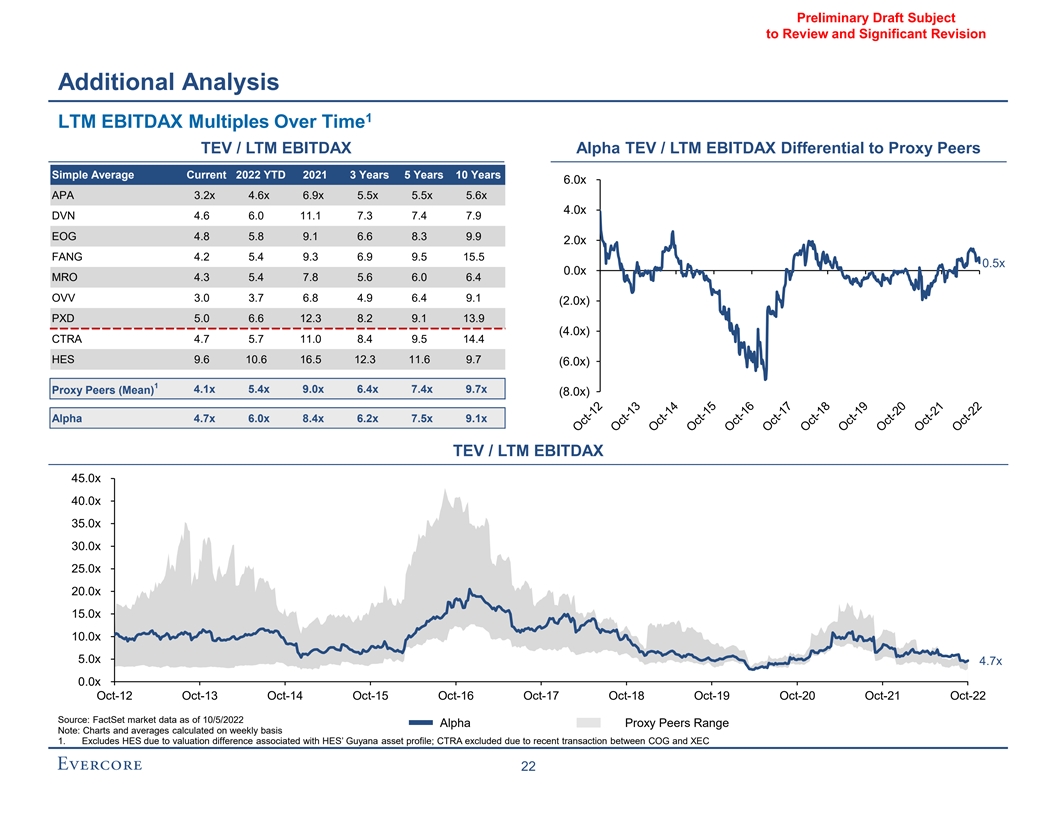

有待审查的初稿和重大修订补充 分析1 LTM EBITDAX随时间变化的倍数TEV/LTM EBITDAX Alpha TEV/LTM EBITDAX与代理同行的差异当前简单平均当前2022年2021 3年5年6.0x APA 3.2x 4.6x 6.9x 5.5x 5.5x 5.6x 4.0x DVN 4.6 6.0 11.1 7.3 7.4 7.9 EOG 4.8 5.8 9.1 6.6 8.3 9.9 2.0 x Fang 4.2 5.49.3 6.9 9.5 15.5 0.5x 0.0x MRO 4.3 5.4 7.8 5.6 6.0 6.4 OVV 3.0 3.7 6.8 4.9 6.4 9.1(2.0x)PXD 5.0 6.6 12.3 8.2 9.1 13.9(4.0x)CTRA 4.7 5.7 11.0 8.4 9.5 14.4 HES 9.6 10.6 16.5 12.3 11.69.7(6.0x)1 4.1x 5.4x 9.0x 6.4x 7.4x 9.7x代理对等(平均值)(8.0x)Alpha 4.7x 6.0x 8.4x 6.2x 7.5x 9.1x TEV/LTM EBITDAX 45.0x 40.0x 35.0x 25.0x 20.0x 15.0x 10.0x 5.0x 4.7x 0.0x OCT-12 OCT-13 OCT-14 OCT-15 OCT-16 OCT-17 OCT-1810月19日-10月20日-10月21日-22日 来源:截至2022年10月5日的FactSet市场数据阿尔法代理同行范围注:图表和按周计算的平均值1.不包括HES因与HES圭亚那资产概况相关的估值差异而产生的估值差异;由于最近COG和XEC 22之间的交易,CTRA被排除在外

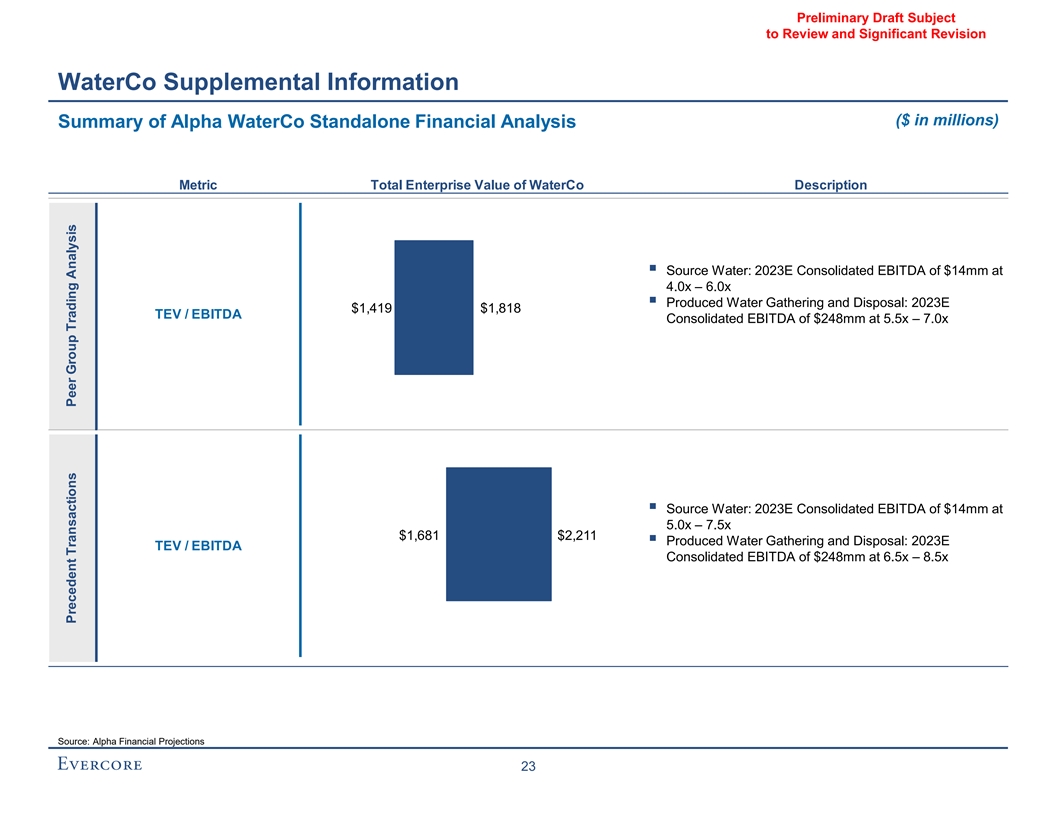

有待审查的初稿和重大修订水务公司 补充信息(以百万美元为单位)阿尔法水务公司独立财务分析指标摘要水务公司描述▪来源水:2023E综合EBITDA为14 mm,4.0x-6.0x▪采出水 收集和处置:2023E$1,419$1,818 TEV/EBITDA综合EBITDA为248 mm,5.5x-7.0x▪源水:2023E综合EBITDA为14 mm,5.0x-7.5x$1,681$2,211▪采出水收集和处置: 2023E综合EBITDA为248 mm,5.0x-7.5x8.5x来源:Alpha Financial Products 23先例交易同业集团交易分析

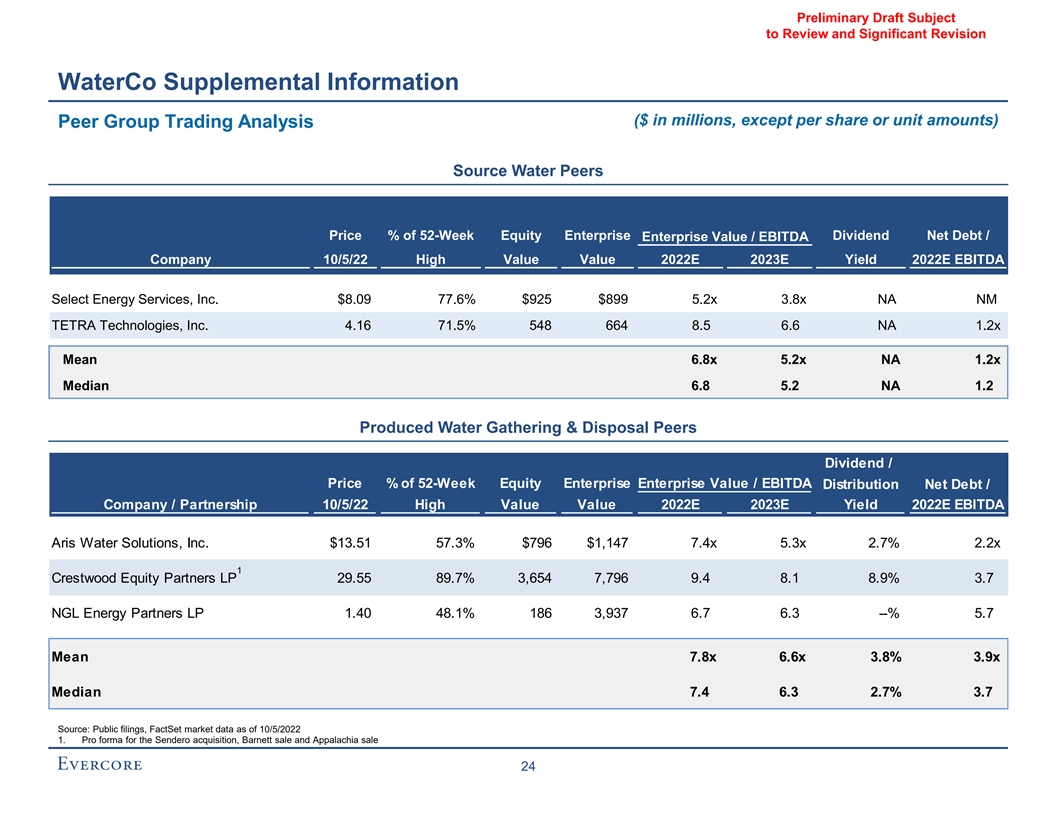

有待审查和重大修订的初步草案Watco 补充信息(以百万美元为单位,每股或单位金额除外)同行集团交易分析同行52周股权企业股息净债务/企业价值/EBITDA公司10/5/22高价值2022E 2023E 收益率2022E EBITDA\Select Energy Services,Inc.$8.09 77.6%$925$899 5.2 x 3.8x NA NM TETRA Technologies,Inc.4.16 71.5%548 664 8.5 6.6 NA 1.2 x平均值6.8 x 5.2 x NA 1.2 x中值6.8 5.2 NA 1.2采油水收集和处理同行股息/ 52周股权企业价值的价格%/EBITDA分配净债务/公司/伙伴关系10/5/22高值2022E 2023E收益率2022E EBITDA Aris Water Solutions,$13.51 57.3%$796$1,147 7.4x 5.3 x 2.7%2.2x 1 Crestwood Equity Partners LP 29.55 89.7%3,654 7,796 9.4 8.1 8.9%3.7 NGL Energy Partners LP 1.40 48.1%186 3,937 6.7 6.3--%5.7平均7.8 x 6.6 x 3.8%3.9 x中值7.4 2.7%3.7来源:公开申报文件,FactSet截至2022年10月5日的市场数据1.收购Sendero、出售Barnett和出售阿巴拉契亚的形式24

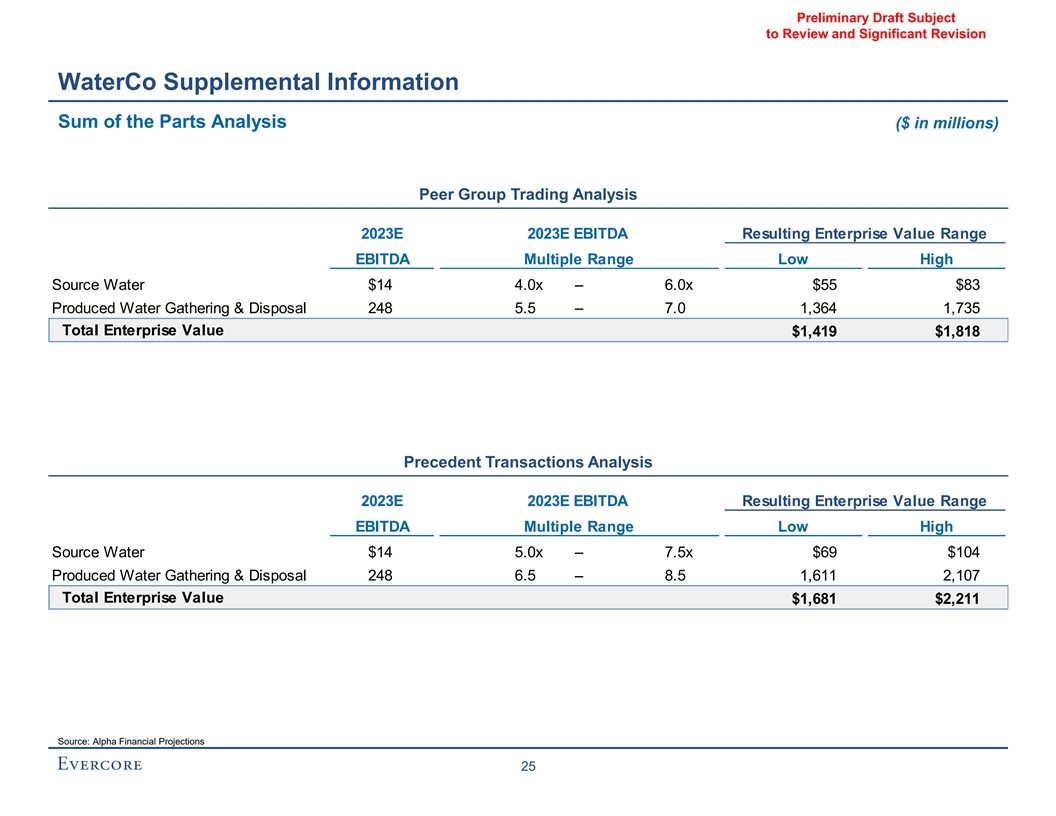

待审阅和重大修订水务公司 补充信息部分汇总分析(以百万美元为单位)同行集团交易分析2023E 2023E EBITDA结果企业价值范围EBITDA多范围高水源EBITDA$14 4.0x-6.0x$55$83采出水收集和处置 248 5.5-7.0 1,364 1,735企业总价值$1,419$1,818先例交易分析2023E 2023E EBITDA结果企业价值范围EBITDA多范围高水源水$14 5.0x-7.5x$69$104 产水收集和处置248 6.5-8.5 1,611 2,107企业总价值来源:Alpha财务预测

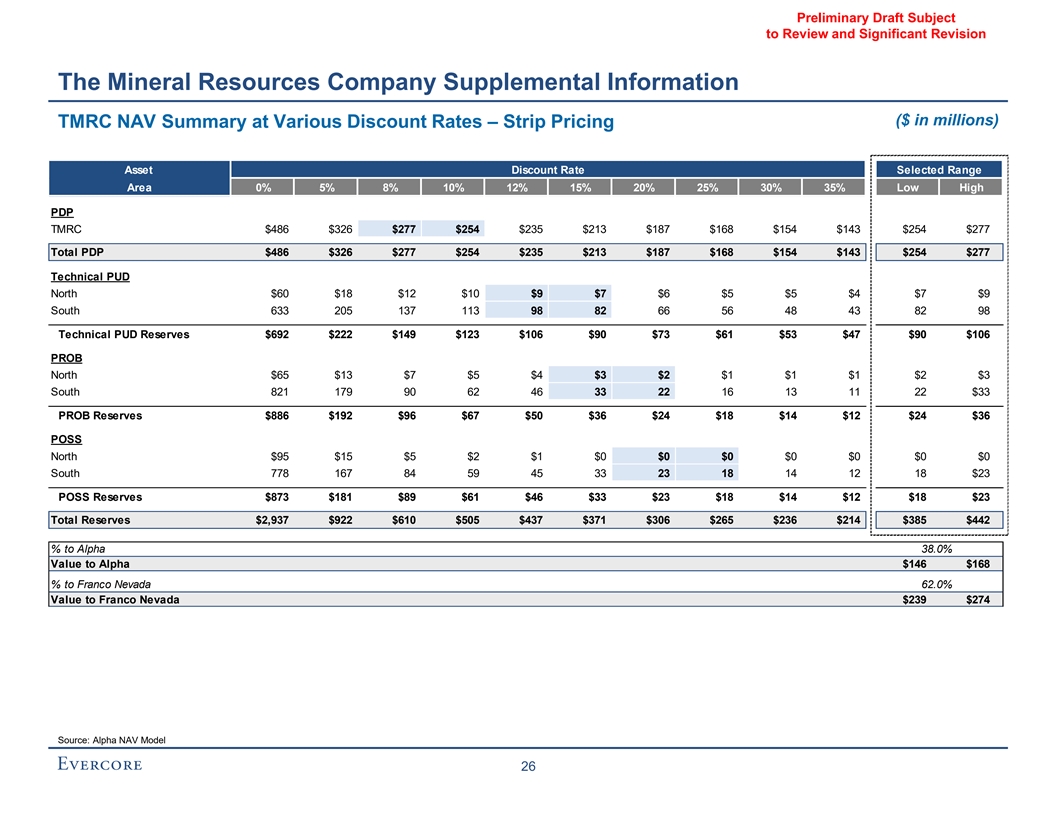

Preliminary Draft Subject to Review and Significant Revision The Mineral Resources Company Supplemental Information ($ in millions) TMRC NAV Summary at Various Discount Rates – Strip Pricing Asset Discount Rate Selected Range Area 0% 5% 8% 10% 12% 15% 20% 25% 30% 35% Low High Discount Rates PDP TMRC $486 $326 $277 $254 $235 $213 $187 $168 $154 $143 $254 $277 Total PDP $486 $326 $277 $254 $235 $213 $187 $168 $154 $143 $254 $277 Technical PUD North $60 $18 $12 $10 $9 $7 $6 $5 $5 $4 $7 $9 South 633 205 137 113 98 82 66 56 48 43 82 98 Technical PUD Reserves $692 $222 $149 $123 $106 $90 $73 $61 $53 $47 $90 $106 PROB North $65 $13 $7 $5 $4 $3 $2 $1 $1 $1 $2 $3 South 821 179 90 62 46 33 22 16 13 11 22 $33 PROB Reserves $886 $192 $96 $67 $50 $36 $24 $18 $14 $12 $24 $36 POSS North $95 $15 $5 $2 $1 $0 $0 $0 $0 $0 $0 $0 South 778 167 84 59 45 33 23 18 14 12 18 $23 POSS Reserves $873 $181 $89 $61 $46 $33 $23 $18 $14 $12 $18 $23 Total Reserves $2,937 $922 $610 $505 $437 $371 $306 $265 $236 $214 $385 $442 % to Alpha 38.0% Value to Alpha $146 $168 % to Franco Nevada 62.0% Value to Franco Nevada $239 $274 Source: Alpha NAV Model 26

Preliminary Draft Subject to Review and Significant Revision The Mineral Resources Company Supplemental Information ($ in millions) TMRC NAV Summary at Various Discount Rates – Consensus Pricing Asset Discount Rate Selected Range Area 0% 5% 8% 10% 12% 15% 20% 25% 30% 35% Low High Discount Rates PDP TMRC $480 $326 $278 $256 $238 $216 $191 $172 $158 $147 $256 $278 Total PDP $480 $326 $278 $256 $238 $216 $191 $172 $158 $147 $256 $278 Technical PUD North $68 $20 $13 $11 $9 $8 $7 $6 $5 $5 $8 $9 South 614 202 137 114 99 84 68 58 50 44 84 99 Technical PUD Reserves $682 $222 $150 $125 $108 $92 $75 $63 $55 $49 $92 $108 PROB North $75 $15 $7 $5 $4 $3 $2 $2 $1 $1 $2 $3 South 739 166 85 60 46 33 22 17 14 11 22 $33 PROB Reserves $814 $181 $92 $65 $49 $36 $24 $19 $15 $12 $24 $36 POSS North $107 $16 $6 $3 $1 $0 $0 $0 $0 $0 $0 $0 South 720 157 80 57 44 32 23 18 15 12 18 $23 POSS Reserves $827 $174 $86 $60 $45 $33 $23 $18 $15 $12 $18 $23 Total Reserves $2,803 $902 $607 $506 $440 $377 $313 $272 $243 $221 $390 $445 % to Alpha 38.0% Value to Alpha $148 $169 % to Franco Nevada 62.0% Value to Franco Nevada $242 $276 Source: Alpha NAV Model 27