目录表

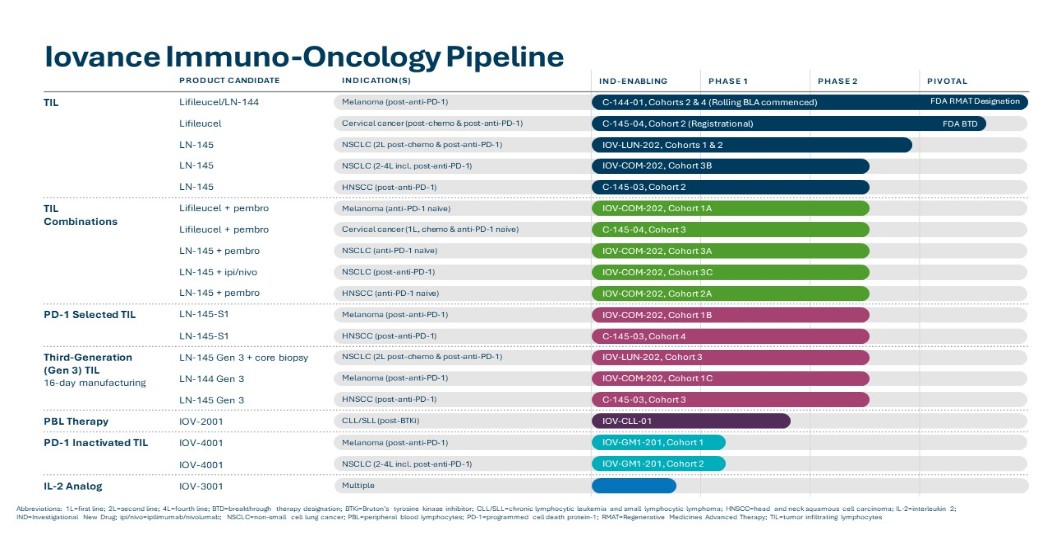

我们目前的候选产品如下图所示:

TIL单一疗法治疗转移性实体瘤

我们研究了TIL单一疗法在转移性黑色素瘤、宫颈癌、NSCLC和HNSCC中的应用。我们正在进行第二阶段临床试验,C-144-01,我们的主要TIL候选产品lifileucel,用于治疗转移性黑色素瘤。这项多中心关键试验纳入了经过至少一种系统治疗后病情恶化的黑色素瘤患者,包括PD-1抑制剂,如果BRAF突变,还包括BRAF抑制剂,或BRAF和MEK抑制剂的组合。C-144-01临床试验的队列4是单臂队列,支持向FDA提交脂肪细胞的BLA。C-144-01试验的第二组和第四组使用我们的第二代制造工艺。我们于2018年完成并结束了C-144-01试验的患者入选队列2。C-144-01临床试验的队列2的结果最初在2019年6月的美国临床肿瘤学会年会(ASCO)上报告,最近一次在2021年6月在ASCO更新。此外,详细的Cohort 2数据发布在临床肿瘤学杂志 in May 2021.

C-144-01试验的Pivotal Cohort 4被纳入以评估客观应答率(ORR)作为主要终点,这是基于我们对2018年第三季度与FDA举行的第二阶段结束会议(EOP2)中与FDA讨论的解释。2018年10月,根据在EOP2会议期间提供给FDA的数据,我们宣布lifileucel已获得FDA的再生药物高级治疗(RMAT)称号。C-144-01试验的队列4于2019年3月开始招募,患者剂量于2020年1月完成。2022年5月,我们宣布独立审查委员会(IRC)读取的Cohort 4数据满足试验的主要终点,并提供了Cohort 4的结果,此外,还提供了来自Cohort 2以及C-144-01试验的集合队列2和4的IRC读取结果。我们计划在2022年11月的癌症免疫治疗学会年会上公布来自第2和第4队列的更多数据。

2020年10月,我们向FDA提交了额外的效价分析数据,同时,我们还宣布,我们已与FDA就Cohort 4的最短随访持续时间达成协议,以支持我们提交的lifileucel治疗转移性黑色素瘤的BLA。2021年5月,我们宣布,我们收到了FDA关于我们的脂肪细胞效力分析的监管反馈。根据FDA的反馈,我们继续进行开发和验证我们的效力分析的工作,并在2021年下半年和2022年第一季度与FDA进行了讨论。根据从这些讨论中收到的反馈意见,我们于2022年7月举行了一次BLA前会议。我们在2022年8月启动了转移性黑色素瘤中脂细胞的滚动BLA,计划在2022年第四季度完成。

29