附件99.1

2022年第三季度股东信函

附件99.1

2022年第三季度股东信函

2022年第三季度预订的夜晚和体验达到9970万次,在所有地区强劲增长的推动下,预订的夜晚和体验同比增长25%。25%同比预订额(GBV)156亿美元预订的夜晚和体验强劲增长,加上持续上涨的平均日房价(ADR),推动2022年第三季度GBV同比增长近31%,达到160亿美元。40% 年比(不含外汇)收入29亿美元收入29亿美元较2021年第三季度增长29%,表明旅行需求持续强劲。29%Y/Y 36%Y/Y(ex-FX)净收入12亿美元是有史以来最赚钱的季度,净收入为12亿美元,比2021年第三季度增加了近4亿美元。46%Y/Y 61%Y/Y(ex-FX)调整后EBITDA*15亿美元我们最高的季度调整后EBITDA 证明了业务和纪律在管理32%我们的成本结构方面的持续实力。44%Y/Y(ex-FX)自由现金流(FCF?)*9.6亿美元我们在第三季度通过经营活动产生了9.66亿美元的净现金,以及过去12个月(TTM?)自由现金流自由现金流的33亿美元。*本信函末尾提供了非GAAP财务指标与最具可比性的GAAP指标的对账。2.

2022年第三季度股东函第三季度是我们有史以来规模最大、利润最高的季度,尽管存在地缘政治和宏观经济逆风。在2022年第3季度,我们预订了近1亿晚和体验,同比增长25%,总预订额达到156亿美元,同比增长31%(或40%Ex-FX)。营收同比增长29%(不含外汇),达到29亿美元,创下历史新高。我们也是最赚钱的季度,净收入为12亿美元,同比增长46%,净利润率为42%。 9.6亿美元的自由现金流比去年同期增长了80%以上。而且,在过去12个月中,我们产生了33亿美元的FCF,即FCF利润率超过40%。我们第三季度的业绩表明,爱彼迎继续推动规模增长和盈利。不管继续存在宏观不确定性,我们相信我们已经为未来的道路做好了准备。造成这种情况的原因有几个。首先,宾客需求依然强劲。我们相信,包括长期逗留和非城市旅行在内的新用例将继续存在,因为数百万人在他们的生活和工作地点获得了新的灵活性。与此同时,我们还看到城市和跨境旅行的复苏,在大流行之前,这些旅行构成了我们业务的绝大多数。其次,我们看到爱彼迎的新主持人数量出现了强劲增长。就像2008年爱彼迎开始的大衰退时期,人们对通过主持赚取额外收入特别感兴趣。这就是为什么我们在11月16日重新推出一种全新的、超级简单的方式,让数以百万计的人知道爱彼迎的家,作为我们2022年冬季发布的一部分 。2022年第三季度财务业绩以下是我们2022年第三季度业绩的快照:第三季度营收为29亿美元,是我们有史以来最高的季度。收入同比增长29%(或除外汇外增长36%) 得益于夜间和预订体验的增长以及ADR的持续强劲。第三季度净收入为12亿美元,是我们有史以来最赚钱的季度。与2021年第三季度相比,净收入增加了3.8亿美元,这主要是由于我们的收入增长和支出纪律。在2022年第三季度,我们实现了42%的净利润率, 高于2021年第三季度的37%,以及过去12个月的16亿美元净收入。第三季度调整后EBITDA为15亿美元,创历史新高。与2021年第三季度11亿美元相比,2022年第三季度调整后EBITDA增长了32%。2022年第三季度调整后的EBITDA利润率为51%,高于2021年第三季度的49%。调整后EBITDA的这一进一步改善表明了我们在管理成本结构方面的业务和纪律的持续实力。1 1本信函末尾提供了非GAAP财务指标与最具可比性的GAAP指标的对账。3.

第三季度9.6亿美元的自由现金流是我们有史以来最高的第三季度。2022年第三季度经营活动提供的净现金为9.66亿美元,高于2021年第三季度的5.35亿美元。现金流的增长是由收入增长和净利润率扩大推动的。我们的TTM FCF为33亿美元,TTM FCF利润率为41%2业务亮点我们强劲的季度是由一系列积极的业务趋势推动的:客人对爱彼迎的需求仍然强劲。即使存在宏观经济不确定性,2022年第三季度预订的夜晚和体验比一年前增长了25%。我们在2022年第3季度继续看到预订的交付期延长 ,这支持了第四季度的强劲积压。在全球范围内,该季度的游客人数超过了9000万人次,再创历史新高。越来越多的游客回到城市,跨越边境。即使在外汇波动的情况下,我们也看到2022年第三季度前往所有地区的跨境旅行比去年有所增加。与2021年第三季度相比,跨境总夜间预订量增加了58%,而高密度城市夜间预订量增加了27%。虽然业务组合仍然与在大流行前的水平上,我们看到这两个地区都在持续加速。2022年第3季度,高密度城市夜间预订量占总预订量的48%(2019年第3季度为58%),跨境预订量为43% (2019年第三季度为48%)。客人们继续在爱彼迎身上停留的时间更长。尽管越来越多的公司要求员工返回办公室,但长期住宿预订的夜数与一年前持平,仍占总预订量的20%。虽然大多数长期逗留发生在欧洲、中东和非洲和北美,但我们也看到,与一年前相比,长期逗留在亚太地区变得更加受欢迎。我们的寄宿社区持续增长。我们在本季度的强劲供应增长是由几个因素推动的。第一,需求拉动供给。2022年第三季度,随着客人返回城市,我们看到城市总供应量比一年前有所增加。其次,自我们2008年成立以来,东道主把爱彼迎作为一种补充收入,到目前为止,已经赚了1800多亿美元。第三,我们相信我们的产品改进,包括新的主机自注册流程,主机的AirCover,以及请求超级主机正在工作。但我们只是触及了发展我们的东道主社区的皮毛。我们专注于解决成为主持人的障碍,并在11月16日再次兴奋地介绍了一种更容易主持爱彼迎的方式。从我们在爱彼迎发布的2022年夏季发布的结果来看,我们拥有坚持不懈的创新文化。我们每年两次通过夏季和冬季版本来营销我们的创新。为了衡量我们发布版本的成功程度,我们监控客户和主办方感知的变化, 以及他们的行为。我们相信,推动观念和行为的积极变化是实现强劲业务成果的关键投入。2本信函末尾提供了非GAAP财务指标与最具可比性的GAAP指标的对账。4.

爱彼迎品类5月11日,我们介绍了一种围绕爱彼迎品类设计的新搜索方式。我们创建此产品是因为 它使我们能够突出我们独特的库存,并将需求指向我们有供应的地方。最终,爱彼迎品类将使我们能够从事灵感业务,使爱彼迎成为客人计划旅行的第一个去处。 自推出以来,我们看到了与品类的强烈接触。事实上,自推出以来,爱彼迎品类的列表浏览量已超过3亿次。我们继续对类别进行迭代,我们已经看到通过更多的个性化,参与度有了积极的提升。此外,我们的研究表明,有类别意识的人认为爱彼迎更有灵感。虽然现在还为时过早,但我们对目前所看到的情况感到鼓舞 。AirCover去年,我们为主持人推出了AirCover。基于压倒性的积极反应,我们在5月份为客人推出了AirCover。我们创建AirCover是为了提高爱彼迎的服务水平,并从长远来看增加对爱彼迎的客户预订信心。自推出以来,对于需要重新预订的客人,AirCover问题的净推广者分数已经提高,在罕见的房东取消的情况下,客人重新预订的次数比以前更多。 16:爱彼迎2022冬季发布11月16日,我们重新推出全新的,超级简单的方式让数以百万计的人来爱彼迎他们的家。我们还提供了对AirCover的重大升级, 提供了更多自上而下保护爱彼迎的每一位主持人。通过这些升级和更多,我们的目标是解锁下一代主机,并为全球400多万人提供更好的主机体验。5.

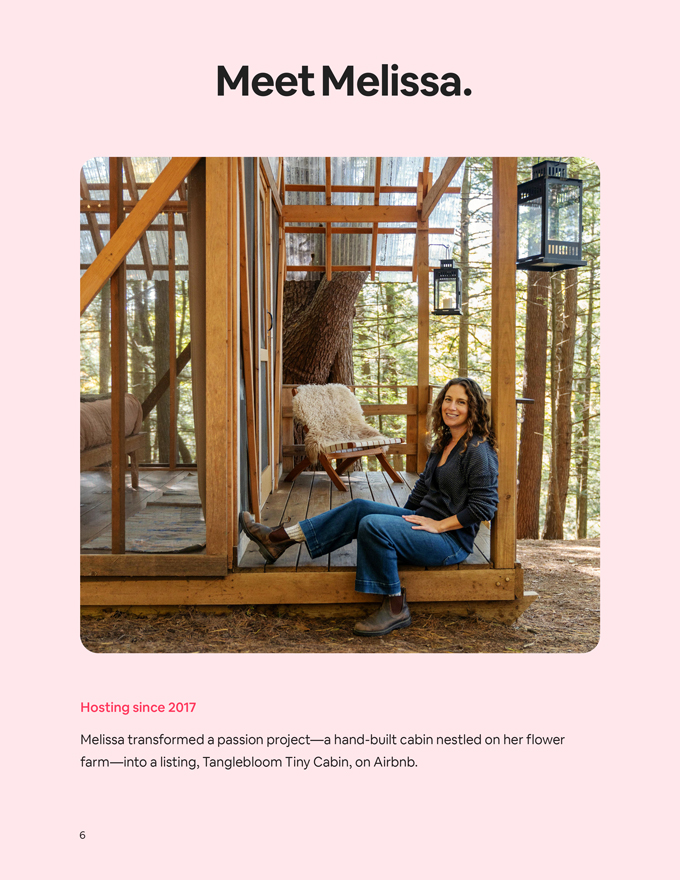

来见见梅丽莎。自2017年开始主持以来,梅丽莎将一个充满激情的项目--坐落在她花田里的一个手工搭建的小屋--改造成了爱彼迎网站上的挂牌房源--唐格布卢姆小屋。6.

大约10年前,梅丽莎和她的丈夫精心设计了一个使用当地建筑师和他们自己的设计图的露天小屋。他们打算利用这个空间来放松,但多年来,他们在那里度过的时间越来越少,特别是在他们成为新父母之后。梅丽莎想要有更多的时间陪伴她的新宝宝,但她的婚礼花卉生意需要长时间的工作,还有压力重重的最后期限。她说,我想要更多地在场,更多地回家。正是这件事促使我们尝试托管,因为我们想,这可以帮助我们弥补收入,这样我就可以有更多的时间待在身边。2017年,他们开始托管TangleBloom Tmall Cabin,逐渐获得了追随者。它落在了愿望清单上,吸引了来自东海岸城市的游客,他们寻求一个乡村度假之地,客人可以在那里停下来闻一闻玫瑰的味道。梅丽莎说:我看到人们多么渴望这种与自然的联系,与走出城市的联系。梅丽莎不断地重复着机舱,增加了更多的便利设施,包括最近的一个室外热水浴缸。她还通过主持体验,发现了她的花卉农场的创造性用途,客人可以在那里采摘牡丹,设计自己的花束。托管带来了比农场更多的收入,这让Melissa可以灵活地规划花卉业务的下一阶段,而不仅仅是种植和销售花卉。她说,这是一个真正的祝福。7.

2022年第3季度业务和财务业绩2022年第3季度9970万美元156亿美元预订的夜晚和体验25%同比31%同比 40%同比(不含外汇)在2022年第三季度,我们的第三季度预订的夜晚和体验达到了有史以来最高的9970万,较一年前(25%)大幅增长。与2021年第三季度相比,我们在所有地区都看到了强劲的增长,但亚太地区增长最快,预订的夜晚和体验增加了65%。夜间和预订体验的增加,再加上ADR的持续上升,推动了又一个季度GBV的强劲增长。2022年第三季度,GBV为156亿美元,同比增长31%(不含外汇)。由于美元在2022年第三季度走强,特别是与欧元和英镑相比,收入、GBV和ADR等指标(不包括外币波动的影响)显著高于我们财务报表中报告的金额。地理组合由于各种因素,我们的复苏趋势继续因地区而异。2022年第三季度,与2021年同期相比,我们看到所有地区的增长都很强劲。与此同时,2022年第三季度的全球取消率仍高于2019年的水平,但低于2021年和2020年的水平。2022年第三季度地区亮点包括:北美保持强劲,第三季度预订的夜晚和体验比2021年同季度的水平增长了20%,这主要是由美国推动的。2022年第三季度,在美国赚取的收入 比2021年第三季度增长了24%,约占全球总收入的40%。北美的大部分旅行,无论是大流行前还是现在,都是国内旅行。在欧洲、中东和非洲地区,与2021年第3季度相比,预订的夜晚和体验增长了20%。绝大多数欧洲游客使用爱彼迎在欧洲境内旅行,因此不会受到美元走强的影响。在拉丁美洲,预订的夜晚和体验比2021年第3季度高出33% ,在某些国家/地区持续保持弹性, 比如墨西哥和巴西,这两个国家的国内和入境跨境旅游依然强劲。在亚太地区,预订之夜和体验的同比增长最为显著 ,这主要归功于2021年开始实施的新冠肺炎限制的放宽。本地区8

在历史上一直依赖于跨境旅行。但与之相比仍大幅下降 到大流行前阶段,我们看到该区域持续连续复苏,2022年第三季度与一年前相比增长了65%。正如我们在上个季度的信中所说,所有中国内地上市公司 都在7月份被删除,这是我们决定关闭中国的国内业务,转而专注于中国的海外业务的决定的一部分。旅行走廊和距离虽然国内和短途旅行继续强劲,但我们看到2022年第三季度长途旅行和跨境旅行与前一年相比都有进一步改善。2022年第三季度,跨境预订占总预订量的43%,高于2021年第三季度的33%。随着大流行的影响消退,但宏观情况依然存在,我们预计跨境旅行的持续复苏(尽管起伏不定)将进一步推动未来的结果。城市与非城市与最近几个季度一致,我们继续看到 旅行者返回城市的迹象(历史上,这是我们业务最强劲的领域之一)。在高密度城市地区预订的夜间总量占2022年第三季度预订的夜间总量的48%。2022年第三季度旅行时长,28天或以上的长期住宿 占2022年第三季度总住宿数量的20%,与2021年第三季度持平。总体而言,2022年第三季度预订的毛收入中约有45%来自至少七晚的住宿。2022年第三季度平均每日房价ADR为156美元, 较2021年第三季度增长5%(不含外汇)增长12%。与2021年第三季度相比的同比增长完全是由价格上涨推动的,这抵消了混合的一些负面影响,因为城市目的地和其他倾向于较低ADR的预订出现反弹,以及外汇的影响。在外汇中性的基础上,2022年第三季度所有主要地区的ADR同比上升。供应在 7月份,内地中国挂牌的房源全部被撤下。因此,为了进行比较,, 对供应量和供应量增长的引用不包括中国之前几个时期的上市项目。与一年前相比,2022年第三季度的活跃上市数量增长了约15%, 代表着相对于2022年第二季度的连续加速。我们看到所有市场类型的供应都在增长,包括非城市和城市。与大流行前相比,我们的供应量在非城市地区增长最强劲,那里的客户需求最高。随着需求回升到城市,我们也看到城市总供应量恢复增长。9.

2022年第三季度29亿美元12亿15亿调整后净收入EBITDA 29%Y/Y 46%Y/Y 32%Y/Y 36%Y/Y (ex-fx)61%y/y(ex-fx)44%y/y(ex-fx)9.66亿美元9.6亿美元自由现金流经营活动提供的净现金2022年第三季度收入为29亿美元,是有史以来最强劲的季度,同比增长29%(ex-fx)36%。收入的增长是由于夜间和体验预订的稳定增长, 加上更高的ADR。由于美元在2022年第三季度走强,特别是与欧元和英镑相比,收入、GBV和净收入等指标(不包括外币波动的影响) 显著高于我们财务报表中报告的金额。2022年第三季度,我们大约55%的GAAP收入是以非美元货币计价的,而我们的总成本和费用的一小部分是以非美元货币计价的。在2022年第三季度,隐含收购率(定义为收入除以GBV)为18.5%,与2021年第三季度一致。我们GBV和收入的季节性趋势会影响隐含收购率。从历史上看,我们在今年第一季度和第二季度实现了最高的GBV,入住人数相对较少。相比之下,我们历史上第三季度的收入最高,这是我们办理入住手续的季节性最强劲的季度。虽然我们已经看到,由于旅行限制和与大流行有关的旅行偏好的变化,大流行在2020年扭曲了历史上的季节性模式,并在较小程度上扭曲了2021年上半年的季节性模式,但我们看到2022年大流行前的季节性模式又回来了。2022年第三季度的运营费用包括 2.34亿美元股票薪酬支出的影响,这笔费用不包括在调整后的EBITDA中。除销售和市场营销外,所有经常性运营费用行项目(不包括基于股票的薪酬支出的影响)同比增长都慢于收入增长, 允许相当大的利润增长。3我们今年适度增加员工的招聘计划与年初没有变化。我们相信,我们的随时随地生活和工作政策使我们能够从世界各地招聘和留住最优秀的人才,并进一步支持我们的多样性和包容性目标。2022年第三季度的净收入为12亿美元,而2021年第三季度的净收入为8.34亿美元,主要是由于收入大幅增加。与2021年第三季度相比,净利润率上升了5个百分点(从2021年第三季度的37%上升到2022年第三季度的42%)。3本信函末尾提供了非GAAP财务指标与最具可比性的GAAP指标的对账。10

2022年第三季度的调整后EBITDA为15亿美元,与2021年第三季度调整后EBITDA的11亿美元相比有显著改善。4我们2022年第三季度调整后EBITDA证明了我们收入复苏的持续势头,以及强劲的ADR的好处,以及我们纪律严明的支出。与2021年第三季度相比,调整后的EBITDA利润率上升了2个百分点(从2021年第三季度的49%上升到2022年第三季度的51%)。4对账非GAAP财务指标与最具可比性的GAAP指标在本函末尾提供。11.

季度收入(百万美元)2022年第三季度收入29亿美元,同比增长近30%。29%$3,000 m同比变化67%$2,884$2,000 m $2,237$1,000 m$0M 2021 Q3 2022季度净收入(美元)有史以来最赚钱的第三季度,净收入为12亿美元。净收入15亿美元占收入的42%37%1214美元7.5亿美元834美元2021年第三季度调整后EBITDA(百万美元)2022年第三季度调整后EBITDA为15亿美元,证明了业务和成本纪律的实力。51%$15亿调整后EBITDA占收入的比例49%$1,457$1,101$7.5亿$0亿2021 Q3 2022 12

经营活动提供的季度现金净额(百万美元)第三季度经营活动提供的现金为9.66亿美元。33%净现金 通过经营活动提供了10亿美元收入的966%收入24%5亿美元535$0M 2021年第三季度自由现金流(美元)我们产生了9.6亿美元的自由现金流和33亿美元的TTM自由现金流。$1,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000800 M 1000股票奖励及800 94 83 76 69 70 66 65 97未偿还认股权证600 600 800普通股600未偿还400 400 M 400 200 599 608 619 626 634 636 639 633 200 200 M 0 0M 3月6月9月12月3月9月9月3月6月9月2021 2021 2021 2022 2022 2022 13

资产负债表和现金流截至2022年9月30日的三个月,我们报告经营活动提供的净现金为9.66亿美元,净现金流为9.6亿美元,而截至2021.5年9月31日的三个月,净现金流为5.35亿美元和5.29亿美元。净现金流量的同比增长是由收入增长和利润率扩大推动的。在第三季度,我们通常会看到GBV略有下降,办理登机手续,从而减少了未赚取的费用。截至2022年第三季度末,未赚取费用总额为12亿美元,而2022年第二季度末为20亿美元,2021年第三季度末为8.92亿美元。截至2022年9月30日,我们拥有96亿美元的现金、现金等价物、有价证券和限制性现金。截至2022年9月30日,我们还以客人的名义持有48亿美元的资金。8月份,我们宣布董事会批准了一项股票回购计划,授权管理层酌情购买最多20亿美元的A类普通股。截至2022年9月30日,我们回购了10亿美元的A类普通股。股票回购计划将使我们能够抵消员工股票计划的稀释。展望我们 预计2022年第四季度收入将再次强劲增长,实现18.亿至18.8亿美元的收入。这意味着同比增长17%至23%,与2019年第四季度相比增长62%至70%。在外汇中性的基础上,我们预计收入同比增长23%至29%。我们预计2022年第4季度我们的收入占GBV的份额将比2022年第3季度有所下降,这与历史上的季节性一致。本季度进入四周后,我们看到了跨境旅行的良好趋势,人们对城市住宿的兴趣重新燃起,取消数量趋于稳定,未来的预订也出现了强劲的积压。与去年同期相比,我们预计与2022年第三季度相比,夜间和体验预订的增长将略有放缓, 而ADR将面临来自外汇逆风和业务组合的一些压力。我们预计2022年第四季度调整后EBITDA名义上将较2021年第四季度大幅上升,并预计 季度调整后EBITDA利润率将与去年22%的利润率持平至略高。收益网络直播爱彼迎将于下午1:30主持音频网络直播,讨论其第三季度业绩。Pt/ 下午4:30美国东部时间2022年11月1日星期二。网络直播的链接将在爱彼迎的投资者关系网站上提供,网址是:https://investors.airbnb.com.有兴趣人士可透过visiting https://conferencingportals.com/event/UxGWzHKK预先登记参加是次会议。注册后,将分享有关如何加入电话会议的说明。5本信函末尾提供了非公认会计准则财务指标与最具可比性的公认会计准则财务指标的对账 。14.

电话会议结束后,爱彼迎投资者关系部网站将重播网络直播。电话重播也将在(800)通话结束后的三周内播出。770-2030年使用会议ID:24053投资者关系部联系人ir@airbnb.com媒体联系联系人.press@airbnb.com关于爱彼迎爱彼迎出生于2007年,当时两位房东欢迎三位客人来到他们位于旧金山的家,自那以后,爱彼迎已经成长为400多万位房东,几乎在全球每个国家都接待了10多亿位客人。每一天,房东都提供独特的住宿和体验,使客人能够以更真实的方式与社区建立联系。前瞻性陈述本信函包含符合1995年《私人证券诉讼改革法》的前瞻性陈述。除有关历史事实的陈述外,其他所有陈述均可被视为前瞻性陈述,包括但不限于有关爱彼迎股份有限公司及其合并子公司(公司)未来业绩的陈述,包括其2022年第四季度财务展望的陈述;上述展望中描述的其他预期;公司对新冠肺炎疫情对其业务、旅行趋势和旅游业影响的预期 ;公司对旅行趋势和整个旅游业的预期;公司对预订需求的预期,以及对额外供应房源以满足需求的预期;公司对城市跨境旅行和旅行需求复苏的预期;取消旅行限制的影响; 个城市活跃上市数量的增长;公司对财务业绩的预期,包括收入、调整后的EBITDA、调整后的EBITDA利润率、费用和成本;公司对未来经营业绩的预期,包括夜晚 以及预订和GBV的体验;公司对ADR的预期;季节性, 包括2022年疫情前季节性模式的回归,以及季节性对公司业务的影响;公司的股票回购计划;公司的冬季发布;公司夏季发布的结果和预期;以及公司未来运营的业务战略、计划和目标。在某些情况下,前瞻性陈述可以通过以下术语来标识:可能、将会、出现、应该、预期、计划、预期、可能、预期、计划、预期、计划、预期、目标、预期、目标、预期此类陈述受许多已知和未知的风险、不确定性、假设和其他因素的影响,这些风险、不确定性、假设和其他因素可能会导致公司的实际结果、业绩或成就与本文所表达或暗示的结果大相径庭。告诫投资者不要过度依赖这些声明,报告的业绩不应被视为未来业绩的指标。15个

造成前瞻性陈述不确定性质的风险包括,新冠肺炎疫情对公司业务的影响,包括由于病毒的新毒株或变种、旅游业、旅游趋势和全球经济的普遍影响;公司留住现有房东和客人并增加新房东和客人的能力;旅行和酒店业的任何进一步和持续的衰退或中断或经济低迷;公司成功竞争的能力;可能限制公司房东提供上市产品的能力和意愿和/或导致公司面临巨额罚款、债务和处罚的法律和法规的变化;广泛的监管和监督、诉讼和其他与公司在各个领域的业务相关的诉讼程序的影响;公司维护其品牌和声誉并有效地将流量吸引到其平台的能力;公司战略和业务举措的有效性,包括改善信任和安全的措施;公司在国际市场的运营;公司的巨额债务水平;以及政治、商业和经济状况的变化。以及公司不时向美国证券交易委员会(美国证券交易委员会)提交的文件中列出或描述的其他风险,包括公司截至2021年12月31日的财政年度的10-K表格年度报告、公司截至2022年3月31日、2022年6月30日和2022年9月30日的10-Q表格季度报告以及已经或将于美国证券交易委员会备案并可在公司网站的投资者关系页面查阅的任何后续文件。所有前瞻性陈述均基于本公司在撰写本文时可获得的信息和估计,并不是对未来业绩的保证。除法律另有规定外, 本公司不承担更新本函中任何陈述的义务。可通过本信函中包含的 超链接或网站地址访问的信息被视为不包含在本信函中或不包含在本信函中。非GAAP财务指标除了我们根据美国公认会计原则(GAAP)确定的结果外,我们还审查了未按照GAAP(非GAAP财务指标)计算和列报的财务指标。我们 相信我们的非公认会计准则财务指标在评估我们的经营业绩时是有用的。我们综合使用以下非GAAP财务信息来评估我们的持续运营,并用于内部规划和预测。我们认为,非公认会计原则的财务信息作为整体,可能会对投资者有所帮助,因为它提供了与过去财务业绩的一致性和可比性,并有助于与其他公司进行比较,其中一些公司使用类似的非公认会计准则财务信息来补充其公认会计准则的结果。非GAAP财务信息仅用于补充信息目的,不应被视为根据GAAP列报的财务信息的替代品,并且可能不同于其他公司使用的名称类似的非GAAP衡量标准。根据公认会计原则,将每项非公认会计准则财务计量与所述最直接可比的财务计量进行对账。鼓励投资者审查相关的GAAP财务指标以及这些非GAAP财务指标与其最直接可比的GAAP财务指标的对账情况。我们的非GAAP财务指标包括调整后的EBITDA、调整后的EBITDA利润率、自由现金流、自由现金流利润率、往绩12个月(TTM?)自由现金流, TTM自由现金流利润率、不包括汇率变化影响的收入变化(ex-fx)、GBV变化ex-fx、净收益(亏损)ex-fx变化、调整后EBITDA变化ex-fx和ADR变化ex-fx。16年

经调整的EBITDA定义为经以下因素调整的净收益或亏损:(I)所得税准备金;(Ii)利息、利息支出和其他收入(支出),净额;(Iii)折旧和摊销;(Iv)与IPO相关的股票薪酬支出和股票结算义务;(V)收购相关影响,包括根据或有对价安排的公允价值变化确认的收益(亏损);(Vi)管理层认为吾等可能因收取及汇出该等税款而与东道国共同承担责任的缴税准备金净变动;及(Vii)重组费用。上述项目不包括在我们调整后的EBITDA指标中,因为这些项目非现金性质,或由于这些项目的金额和时间不可预测,不受运营核心业绩的影响,因此与以往期间和竞争对手的比较意义较小。预期经调整EBITDA及经调整EBITDA利润率与相应的 净收益(亏损)及净收益(亏损)利润率之间的对账并未提供,原因是某些项目不包括在调整后EBITDA内,而且我们无法确定其可能的重要性。我们相信,调整后的EBITDA 为投资者和其他人了解和评估我们的运营结果提供了有用的信息,并为逐个周期 我们的业务业绩比较。此外,我们在这封信中包括调整后的EBITDA,因为它是我们内部管理层在做出运营决策时使用的关键指标,包括与运营费用相关的决策、评估业绩以及执行战略规划和年度预算。经调整的EBITDA也不包括与交易性税务事项相关的某些项目,管理层认为我们很可能需要在某些司法管辖区与 东道国承担连带责任。调整后的EBITDA作为一种财务措施具有局限性,应被视为补充性质,并不意味着替代根据公认会计准则编制的相关财务信息。这些限制包括:经调整的EBITDA不反映利息收入(支出)和其他收入(支出)、净额,其中包括债务清偿损失以及外币兑换、投资和金融工具的未实现和已实现损益,包括与2020年4月签订的定期贷款协议有关的认股权证。我们在2021年3月修改了权证协议中的反稀释功能。13亿美元的权证余额从负债重新分类为权益,因为修订的权证符合权益分类的要求,不再在每个报告期重新计量;调整后的EBITDA不包括某些经常性的非现金费用,如财产和设备的折旧以及无形资产的摊销,虽然这些是非现金费用,但正在折旧和摊销的资产可能需要在未来进行更换,调整后的EBITDA没有反映此类更换或新的资本支出要求的所有现金需求;调整后的EBITDA不包括基于股票的 补偿费用, 在可预见的未来,它将继续是我们业务中的一项重大经常性支出,也是我们薪酬战略和股票结算义务的重要组成部分, 代表雇主和与IPO相关的税收;17

经调整的EBITDA不包括收购相关影响,包括因或有对价安排的公允价值变化而确认的收益(亏损)。或有对价是以权益的形式,在购置之日进行估值,是按市值计价调整后的EBITDA不反映税金准备金的净变化,管理层认为我们可能需要与东道国共同承担收取和汇出此类税款的责任;调整后的EBITDA不反映重组费用,其中包括遣散费和其他员工成本、租赁减值以及合同修改和终止。调整后EBITDA利润率定义为调整后EBITDA 除以收入。由于这些限制,您应该考虑调整后的EBITDA和调整后的EBITDA利润率以及其他财务业绩指标,包括净收益(亏损)和我们的其他GAAP结果。自由现金流是指由经营活动提供(用于)的现金减去购买财产和设备后的净现金。我们相信,自由现金流是一个有意义的流动性指标,它向管理层和投资者提供有关购买物业和设备后可用于战略举措的运营产生的现金数量的信息,包括对我们业务的持续投资、通过收购实现增长和加强我们的资产负债表。我们的自由现金流受GBV时间的影响 ,因为我们在预订时收取服务费,这通常是在住宿或体验发生之前。代表我们的主人和客人持有的资金以及支付给我们的主人和客人的金额不会影响自由现金流 ,但这些资金赚取的利息除外。自由现金流边际的定义是自由现金流除以收入。我们跟踪我们的TTM自由现金流,以说明我们从服务费中获得现金的时间差异, 这是在预订时间 。自由现金流作为一种分析工具有其局限性,不应孤立地加以考虑,也不应替代对其他公认会计准则财务指标的分析,例如经营活动提供(用于)的净现金。自由现金流 不反映我们履行未来合同承诺的能力,行业内的其他公司可能会以不同的方式计算,限制了其作为比较指标的有效性。TTM自由现金流利润率定义为TTM自由现金流除以TTM收入。除实际百分比变化外,我们通过 使用不变货币比较结果,披露本期收入、GBV、净收入(亏损)、调整后EBITDA和ADR与上一季度结果相比的百分比变化。我们提供不变的货币变动率信息,以提供一个框架来评估我们的收入、GBV、净收入(亏损)、调整后的EBITDA和ADR的表现,不包括汇率变化的影响。我们使用不变货币收入、GBV、净收入(亏损)、调整后的EBITDA和ADR的百分比变化来制定财务和运营决策,并作为评估手段逐个周期比较。我们相信,除了美国公认会计准则的列报外,在不变货币基础上列报业绩有助于提高了解我们业绩的能力,因为它 排除了不能反映我们核心经营业绩的外币波动的影响。我们通过确定本期与上一可比期间的变化来计算不变货币的百分比变化,其中 本期外币金额使用比较期间的汇率进行换算。18

Quarterly Summary 2021 2022 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Nights and Experiences Booked 64.4M 83.1M 79.7M 73.4M 102.1M 103.7M 99.7M Y/Y 13% 197% 29% 59% 59% 25% 25% Gross Booking Value $10.3B $13.4B $11.9B $11.3B $17.2B $17.0B $15.6B Y/Y 52% 320% 48% 91% 67% 27% 31% Gross Booking Value per Night and Experience Booked $159.82 $161.45 $149.15 $153.61 $168.07 $163.74 $156.44 (or ADR) Y/Y 35% 41% 15% 20% 5% 1% 5% 2021 2022 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Revenue $887M $1,335M $2,237M $1,532M $1,509M $2,104M $2,884M Y/Y 5% 299% 67% 78% 70% 58% 29% FX Neutral Y/Y 3% 284% 64% 79% 74% 64% 36% Net income (loss) $(1.2)B $(68)M $834M $55M $(19)M $379M $1,214M Adjusted EBITDA $(59)M $217M $1,101M $333M $229M $711M $1,457M Net cash provided by operating activities $606M $790M $535M $382M $1,202M $800M $966M Free Cash Flow $599M $782M $529M $378M $1,196M $795M $960M TTM Net cash provided by $2,313M $2,908M $2,919M $3,349M operating activities TTM Free Cash Flow $2,287M $2,885M $2,897M $3,328M 2021 2022 Mar 31 Jun 30 Sept 30 Dec 31 Mar 31 Jun 30 Sept 30 Cash and other liquid assets (1) $6,608M $7,459M $7,935M $8,337M $9,337M $9,910M $9,629M Funds receivable and amounts held on $4,015M $6,302M $3,940M $3,715M $6,105M $7,466M $4,805M behalf of customers Unearned fees $946M $1,484M $892M $904M $1,748M $1,981M $1,220M 1 Includes cash and cash equivalents, restricted cash, and marketable securities. 19

收入$2,237,432$2,884,410$4,459,564$6,497,454成本和开支:收入成本311,580 401,149 860,522 1,153,879运营和支持(1)228,330 289,946 621,891 781,213产品 开发(1)344,410 366,182,057,205 1,104,159销售和营销(1)290,856 383,165,1304,304一般和行政费用(1)210,748 240,435 618,813 694,262重组费用(1)(465)52 112,079 89,112总成本和费用 1,385,4591,680,929 4,105,814,930,281运营收入851,973 1,203,481 353,750 1,567,173利息收入2,962 58,457 8,956 83,448利息支出(6,649)(5,682)(435,080)(18,929)其他收入(费用),净额,2所得税前收益(亏损)850,4581,269,899(372,428)1,644,924所得税准备金16,565 55,611 34,107 70,587净收益(亏损)$833,893$1,214,288$(406,535)$1,574,337 A类和B类普通股股东每股净收益(亏损):BASIC$1.34$1.90$(0.67)$2.47摊薄$1.22$1.79$(0.67)$2.31用于计算A类和B类普通股股东每股净收益(亏损)的加权平均股份:BASIC 621,012 638,696 611,311 637,485摊薄681,916 680,059 611,311 682,791(1)包括基于股票的薪酬支出如下(以千为单位):截至9月30日的三个月截至2021年9月30日的九个月运营和支持$11,162$17,947$36,810$46,556产品开发131,277 135,905 418,804 398,713销售和营销23,711 27,446 73,677,771一般和行政费用44,689 53,066 143,874 153,344重组费用 (50)(38)8基于股票的薪酬费用$210,789$234,364$673,126$676,392 20

简明合并资产负债表2022年12月31日未经审计(千)流动资产:现金和现金等价物$6,067,438$7,523,688有价证券2,255,038 2,103,898限制性现金14,764 1,520应收资金和代表客户持有的金额3,715,471 4,805,382预付款和其他流动资产333,669 432,036流动资产总额12,386,380 14,866,524物业和设备,净156,585 118,459经营租赁使用权资产272,036 154,217无形资产,净52,308 38,154商誉652,602 646,527其他资产,非流动188,563 252,709总资产13,708,474美元16,076,590美元负债和股东权益流动负债:应付账款118,361美元152,661经营租赁负债,应计费用和其他流动负债1,558,243 1,784,704应付资金和应付客户金额3,715,471 4,805,382未赚取费用903,728 1,220,256流动负债6,359,282 8,015,327-长期负债1,982,985,659经营租赁负债372,483 323,201其他负债,715,728 1,220,256长期流动负债6,359,282 8,015,327经营租赁负债,372,483 323,201其他负债非流动218,459 212,267总负债8,932,761 10,536,454股东权益:普通股63 63额外 实收资本11,140,284 11,365,347累计其他全面亏损(6,893)(41,871)累计亏损(6,357,741)(5,783,403)股东权益总额4,775,713 5,540,136股东权益总额$13,708,474$16,076,590 21

截至2022年9月30日的9个月未经审计的现金流量表(单位:千)经营活动的现金流量:净收益(亏损)$(406,535)$1,574,337将净收益(亏损)与经营活动提供的现金进行调整:折旧和摊销坏账支出16,959 32,647股票薪酬支出673,126 676,392(收益)投资损失净额(9,581)4,232认股权证负债公允价值变动291,987-债务折旧和债务发行摊销成本7,402 3,122非现金利息支出,非现金利息支出净外汇损失7,471 8,199外汇净亏损7,345 83,380长期资产减值112,545 88,850债务清偿损失377,248-其他,经营资产和负债净变化6,361 11,043收购后净额:预付和其他资产(57,168)(184,985) 经营租赁使用权资产28,502 27,224应付帐款18,034 39,219应计费用和其他负债299,461 261,056经营租赁负债 (34,365)(44,084)经营活动提供的未赚取费用484,497 318,618投资活动提供的现金净额1,930,764 2,967,302投资活动的现金流量:购买财产和设备(20,864)(16,606)购买有价证券(3,628,566) (3,015,006)有价证券的销售1,233,696,709,463有价证券的到期日1,393,215,215,647其他投资活动提供的净现金(2,227)(用于投资活动的净现金)115,2722

简明合并现金流量表继续未经审计(以千为单位)截至2022年9月30日的9个月来自融资活动的现金流量:与股票净结算股权奖励相关的支付税款$(154,633)$(49,366)行使股票期权的收益20211,588 19,122发行普通股的收益25,464 20,330购买计划回购普通股的收益(1,000,000)长期债务的本金偿还(1,995,000)-长期债务的预付违约金(212,883)-发行可转换优先票据的收益,扣除发行1,979,166-购买与可转换优先票据(100,200)相关的上限催缴的成本 -融资活动提供的应付资金和应付给客户的金额1,809,225 1,527,344净现金1,455,727 75,430汇率变化对现金的影响, 现金等价物,(159,006)(625,910)和限制性现金净增长现金,现金等价物和限制性现金2,204,966 2,532,093现金,现金等价物和限制性现金,期初7,668,2529,727,289现金、现金等价物和限制性现金期末$9,873,218$12,259,382 1截至2021年9月30日的9个月的简明综合现金流量表已修订,以纠正管理层在编制截至2022年3月31日的三个月的财务报表期间发现的错误。在截至2021年9月30日的9个月中,这些错误少报了1.22亿美元的经营活动现金流,多报了1.22亿美元的融资活动现金流。管理层已确定,这些错误并未导致以前发布的财务报表出现重大错报。这些错误主要与2020年12月首次公开募股时股权奖励的净结算所产生的纳税时间有关。特别是, 2020年,该公司报告了用于融资活动的17亿美元现金,用于支付与首次公开募股时其 股权奖励的净股票结算相关的税款。然而,在截至2021年9月30日的9个月里,其中约1.23亿美元实际上汇给了外国司法管辖区的税务当局。除在简明综合现金流量表列报外,这对本公司的简明综合财务报表并无影响,亦不影响简明综合资产负债表、简明综合经营表或简明综合股东权益报表。23个

关键业务指标截至9月30日的三个月截至2021年9月30日的九个月2021年2021年2022个晚上和体验 预订7970万个9970万2.272亿2.272亿3.055亿总预订价值119亿美元156亿美元356亿美元497亿我们跟踪某些关键业务指标以衡量我们的业绩、确定趋势、制定财务预测和做出战略决策。我们的主要业务 指标包括GBV和预订的夜晚和体验。GBV代表一段时间内我们平台上的预订的美元价值,包括主机收入、服务费、清洁费和税金,扣除该期间发生的取消和 更改。在我们平台上预订的一段时间内的夜晚和体验是指预订住宿的总晚上数和预订体验的总座位数的总和,扣除这段时间内的取消和更改。我们不知道计算这些关键指标的任何统一标准,这可能会阻碍与其他公司的可比性,这些公司可能会以不同的方式计算类似名称的指标。24个

的对账非GAAP财务指标以下是调整后的EBITDA与最具可比性的GAAP指标--净收益(亏损)的对账。收入$886.9$1,335.2$2,237.5$1,508.9$2,104.1$2,884.5净收入$(1,172.2)$(68.2)$833.9$54.5$(18.8)$378.8$1,214.3(亏损)调整后不包括以下项目:所得税准备金6.3 11.2 16.6 17.7 10.7 4.3利息支出421.9 6.5 6.7 2.5 5.8 7.5 5.6利息收入(3.1)(2.9)(3.0)(3.7)(4.7)(20.3)(58.4)折旧及摊销38.3 35.5 33.7 30.8 29.2 26.0 12.8股票基于薪酬的支出(1)229.5 232.8 210.9 225.6 194.9 247.1 234.4与收购相关的影响8.0(0.7)3.1 0.8 11.4(22.8)1.5存放税准备金净变化0.6 0.5 2.0(0.3)(1.6)3.3 4.8重组费用112.0 0.6(0.5) 0.8 0.3 88.8调整后EBITDA$(58.6)$217.4$1,101.2$333.4$229.1$711.2$1,457.0净收益(亏损)利润率(132%)%(5)%37%4%(1)%18%42%调整后的EBITDA利润率(7)%16%49%22%15%34%51%1不包括与重组相关的基于股票的薪酬,这包括在上表的重组费用中。25个

以下是自由现金流与最具可比性的GAAP衡量标准的对账,即经营活动提供(用于)经营活动的净现金。自由现金流调节(单位:百万,收入$886.9$1,335.2$2,237.5$1,532.2$1,508.9$2,104.1$2,884.5 TTM收入$3,423.3$4,423.7$5,318.9$5,991.8$6,613.8$7,382.7$8,029.7按经营活动提供的净现金$606.4$789.6$534.8$381.9$1,202.0$799.7$965.6购买物业和设备(7.7)(7.6)自由现金流$598.7$782.0$529.2$377.6$1,196.0$794.7$960.0经营活动提供的净现金利润率68%59%24%25%80%38%33%自由现金流量利润率67%59%24%25%79%38%33%TTM经营活动提供的净现金$2,312.7$2,908.3$2,918.4$3,349.3 TTM自由现金流$2,287.4$2,884.7$2,897.4$3,328.2 TTM经营活动提供的净现金利润率39%44%40%42%TTM自由现金流量利润率38%44%39%41%其他现金流量组成部分:投资活动提供的净现金$(1,172.3)$325.5$(175.7)$(329.5)$(197.0)$368.0$(55.8)融资活动提供的净现金$1,455.5$2,327.7$(2,327.5)$(147.6)$2,203.5$1,446.0$(3,574.1)26

以下是业务费用细目减去基于股票的补偿和与收购有关的影响的对账,包括按或有对价安排的公允价值变化确认的收益(损失)。对账非GAAP运营费用(以千为单位)截至2021年9月30日的三个月截至2021年9月30日的9个月运营和支持$228,330$289,946$621,891$781,213减少:基于股票的薪酬(11,162)(17,947)(36,810)(46,556)不包括股票的运营和支持-$217,168$271,999$585,081$734,657基于薪酬产品开发$344,410$366,182$1,057,205$1,104,159:基于股票的薪酬(131,277)(135,905)(418,804)(398,713)不包括股票的产品开发-$213,133$230,277$638,401$705,446基于 的薪酬销售和营销$290,8165$386,657美元基于股票的薪酬(23,711)(27,446)(73,676)(77,771)减少:与收购相关的影响(3,200)(1,500)(10,448)9,900美元销售和营销,不包括基于股票的薪酬和263,945美元354,219$751,180$1,039,785与收购相关的影响一般和行政影响$210,748$240,435$618,813$694,262减少:基于股票的薪酬(44,689)(53,066)(143,874)(153,344)(153,344)(153,344)一般和行政 不包括166,059美元187,369美元474,939美元540,918基于股票的重组费用(465美元)$52$112,079$89,112减少:基于股票的薪酬38(8)美元-(415)$52$112

术语表一段时间内在我们平台上预订的夜数和体验数,是指在扣除该期间发生的取消和变更后,预订住宿的总住宿数和预订的总座位数之和。总预订额预订额(GBV?)代表我们平台上的预订量在一段时间内的美元价值,包括主机收益、服务费、清洁费和税金,扣除该期间发生的取消和变更。收入包括服务费,扣除奖励和退款后,向客户收取 。经调整的EBITDA经调整EBITDA定义为经调整的净收益或亏损,经(I)所得税准备金;(Ii)利息收入、利息支出和其他收入(支出)净额;(Iii)折旧和摊销;(Iv)与IPO相关的股票薪酬支出和股票结算义务;(V)收购相关影响,包括根据或有对价安排的公允价值变化确认的收益(损失)。(Vi)管理层认为我们可能须与东道主共同承担收取及汇出该等税款的缴税准备金净变动;及(Vii)重组费用。调整后的 调整后EBITDA利润率定义为调整后的EBITDA除以收入。EBITDA保证金自由现金流自由现金流是指经营活动提供(用于)经营活动减去购买物业和设备所提供的净现金。自由现金流量边际 自由现金流量边际定义为自由现金流量除以收入。28