附件 99.1

2022年第三季度 结果

2022年10月28日

投资者 联系方式

(52) 818-328-6167

邮箱:femsa.com.mx

Femsa.gcs-web.com

媒体 联系人

(52) 555-249-6843

邮箱:comunicacion@femsa.com.mx

Femsa.com

|

|

高光

墨西哥蒙特雷,2022年10月28日-墨西哥经济发展基金会(以下简称FEMSA)(纽约证券交易所代码:FMX;BMV: FEMSAUBD,FEMSAUB)今天公布了2022年第三季度的经营和财务业绩。

| • | FEMSA: 与2011年第三季度相比,合并总收入增长20.5%。 |

| • | 近似性: 总营收较21季度增长20.6%。 |

| • | 健康状况: 在汇率中性的情况下,同店销售额较21季度增长6.3%1 基础。 |

| • | LOGISTICS & DISTRIBUTION: 14.6% organic2 与21季度相比,总收入增长。 |

| • | 数字: Spin by OXXO达到430万用户(超过69%的活跃用户3) 而OXXO溢价达到2230万忠诚度用户(超过61%的活跃用户3) and a 19% tender4. |

| • | 可口可乐 FEMSA:在所有地区增长的推动下,总销量与21季度相比增长了8.4%。 |

2022年第三季度和前九个月财务摘要

与可比时期相比变化

| 收入 | 毛利 | 营业收入 | 同店销售额 | |||||||||||||||||||||||||||||

| 3Q22 | YTD22 | 3Q22 | YTD22 | 3Q22 | YTD22 | 3Q22 | YTD22 | |||||||||||||||||||||||||

| FEMSA整合 | 20.5 | % | 20.5 | % | 18.0 | % | 16.8 | % | 13.8 | % | 15.3 | % | ||||||||||||||||||||

| 邻近性 | 20.6 | % | 18.1 | % | 17.2 | % | 17.4 | % | 23.5 | % | 34.0 | % | 17.5 | % | 15.4 | % | ||||||||||||||||

| 燃料 | 33.6 | % | 31.5 | % | 33.2 | % | 27.7 | % | 64.7 | % | 66.8 | % | 25.1 | % | 23.3 | % | ||||||||||||||||

| 健康状况 | 1.1 | % | 2.9 | % | (0.5 | )% | 1.9 | % | (2.6 | )% | 3.2 | % | (3.1 | )% | 0.3 | % | ||||||||||||||||

| 物流与配送 | 70.3 | % | 56.6 | % | 68.8 | % | 60.0 | % | 66.8 | % | 65.2 | % | ||||||||||||||||||||

| 可口可乐FEMSA | 18.2 | % | 17.7 | % | 16.4 | % | 14.0 | % | 13.3 | % | 11.5 | % | ||||||||||||||||||||

FEMSA首席执行官Daniel评论说:

我们第三季度的业绩反映了我们各业务部门持续的积极势头。Oxxo墨西哥提供了另一组强劲的数字 ,在强劲票务扩张的基础上加快了流量增长,反映了弹性的消费环境。 我们再次看到我们的一些关键类别表现非常好,带来了强劲的营收表现,再加上 更精简的费用结构,产生了坚实的运营杠杆。在数字方面,我们继续加速增加OXXO溢价和Spin by OXXO客户,但更重要的是,Spin by OXXO获得了在墨西哥以金融科技身份运营的最终授权。这是一个相关的里程碑,将使我们能够继续追求成为墨西哥卓越的金融科技的雄心。

在墨西哥以外,在大多数市场上,Apacity继续以良好的速度增长,我们在本月早些时候完成了对Valora的收购。 OXXO Gas在车辆机动性增加的支持下,又获得了强劲的季度业绩,推动了销量的强劲回升,最终使 回到了COVID之前的水平。与FEMSA Health相比,FEMSA Health提供了稳定的结果,同时面临着具有挑战性的宏观经济环境,尤其是在智利。就物流和配送而言,在特使解决方案公司出色表现的推动下,该季度表现强劲,显示出强劲的营收增长和稳定的利润率。最后,可口可乐FEMSA也有一系列强劲的业绩,各地区的销量都在增长,收入和利润都实现了两位数的增长。

在这种强劲的运营势头的背景下,我们要感谢并认可 John Santa Maria和Alfonso Garza几十年来为FEMSA成功故事做出的非凡贡献,我们也祝贺Ian Craig和Constantino Spas担任新职位。我们期待着伊恩和康斯坦蒂诺将帮助我们建设令人兴奋的未来。

1按当期使用的外币汇率换算可比期间数字计算。

2不包括过去12个月的重大合并和收购的影响。

3SPIN BY OXXO的活跃用户:任何拥有余额或在最近56天内进行过交易的用户。

OXXO溢价的活跃用户 :在过去90天内至少进行过一次OXXO溢价交易的用户。

4投标:MXN销售与OXXO溢价赎回或应计/总OXXO MXN销售,在此期间。

October 28, 2022 | Page 1

季度业绩

结果 与去年同期进行比较

| FEMSA 已整合 |

3Q22 财务摘要

金额 以百万墨西哥比索(Ps)表示

| 3Q22 | 3Q21 | 瓦尔 | org。 | |||||||||||||

| 收入 | 171,664 | 142,443 | 20.5 | % | 15.4 | % | ||||||||||

| 营业收入 | 14,769 | 12,976 | 13.8 | % | 10.1 | % | ||||||||||

| 营业利润率收入(%) | 8.6 | 9.1 | (50 | )Bps | ||||||||||||

| 营业现金流(EBITDA) | 23,196 | 20,572 | 12.8 | % | 10.3 | % | ||||||||||

| 营业现金流(EBITDA)利润率(%) | 13.5 | 14.4 | (90 | )Bps | ||||||||||||

| 净收入 | 13,268 | 16,046 | (17.3 | )% | ||||||||||||

合并 净债务

以数百万墨西哥比索(Ps)表示的金额

| 截至2022年9月30日 | PS。 | 美元3 | ||||||

| 现金 | 101,067 | 5,024 | ||||||

| 短期债务 | 14,849 | 738 | ||||||

| 长期债务4 | 153,322 | 7,622 | ||||||

| 净债务4 | 67,104 | 3,336 | ||||||

| 净债务/息税折旧摊销前利润5 | 0.75 | x | - | |||||

受我们所有业务部门增长的推动,22年第3季度总收入较21季度增长20.5%。在有机食品上1在此基础上,总收入增长了15.4%。

毛利润增长18.0%。毛利率收缩了80个基点,反映了我们所有业务部门的利润率收缩。

运营收入增长13.8%。在有机食品上1在此基础上,营业收入增长10.1%。综合营业利润率下降50个基点至总收入的8.6%,反映出邻近和燃料部门的利润率增长被可口可乐FEMSA、FEMSA的健康部门和物流与分销业务的利润率收缩所抵消。

我们的有效所得税税率在22财年第三季度为34.2%,而在21财年第三季度为32.6%。我们的所得税是Ps。22年第三季度为45.22亿美元。

净值 合并收入为Ps。132.68亿,反映:1)业务收入增加;2)净利息支出减少;3)非现金汇兑收益。12.12亿美元与本季度受墨西哥比索贬值影响的FEMSA以美元计价的现金头寸有关。这被以下因素所抵消:i)我们对联营公司业绩的参与减少,这主要反映了我们对喜力的投资结果;以及ii)a Ps。其他营业外支出负19.64亿欧元 ,反映出苛刻的比较基数,其中包括我们在Jetro Restaurant Depot投资期间收到的股息。

净 大部分收入为Ps。每个FEMSA单位3.0012每个FEMSA美国存托股份1.49美元。

资本支出 为Ps。81.18亿美元,这是由于我们大部分业务部门正在进行的投资活动重新启动 。

1不包括过去12个月的重大合并和收购的影响。

2FEMSA单位由FEMSA BD单位和FEMSA B单位组成。每个FEMSA BD单位由一个系列B股、两个系列D-B股和两个系列D-L股组成。每个FEMSA B单位由五个B系列股票组成。截至2022年9月30日,FEMSA的已发行单位数量为3,578,226,270股,相当于截至同一日期已发行的FEMSA股票总数除以5。

3纽约联邦储备银行公布的2022年9月30日汇率为1美元兑20.1150马币。

4包括衍生金融工具对长期债务的影响。不包括长期租赁。

5不包括长期租赁的净债务/LTM EBITDA。

October 28, 2022 | Page 2

| 接近性 |  |

3Q22 财务摘要

金额 以百万墨西哥比索(Ps)表示除同店销售外

| 3Q22 | 3Q21 | 瓦尔 | org。 | |||||||||||||

| 同店销售额(千分之几) | 924.2 | 786.9 | 17.5 | % | ||||||||||||

| 收入 | 61,252 | 50,808 | 20.6 | % | 20.0 | % | ||||||||||

| 营业收入 | 5,734 | 4,642 | 23.5 | % | 24.9 | % | ||||||||||

| 营业利润率收入(%) | 9.4 | 9.1 | 30 | Bps | ||||||||||||

| 营业现金流(EBITDA) | 8,768 | 7,502 | 16.9 | % | 17.6 | % | ||||||||||

| 营业现金流(EBITDA)利润率(%) | 14.3 | 14.8 | (50 | )Bps | ||||||||||||

| 净添加 与可比季度 | 商店 基数 最近12个月(LTM) | 同店 销售额 单位为千P。 | EBITDA 单位为百万ps。 |

|

|

|

|

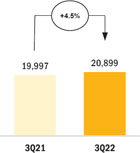

与21季度相比,22年第3季度总收入增长了20.6%。在有机食品上1 在此基础上,总收入增长20.0%,反映出平均同店销售额增长17.5%,这是受平均客户票务增长11.9%和门店流量增长4.9%的推动。这些数字反映了该公司的强劲表现正在收集 消费场合,包括啤酒、零食和烈酒,以及流动性驱动的场合的持续复苏。在本季度,接近事业部的门店基数扩大了231个单位,在过去的 12个月中,门店净增总数达到902个。这包括我们收购智利OK Market的120家门店。截至2022年9月30日,邻近事业部共拥有20,899家OXXO门店。

毛利润达到总收入的40.2%,反映了第三季度主要供应商的商业活动和促销计划的分阶段 预期即将到来的FIFA世界杯和12月假期,以及OXXO快速增长的忠诚度计划的适度影响 。

运营收入 占总收入的9.4%,这是由于运营杠杆增加所致。运营费用增加了15.5% 至Ps。188.98亿,低于收入,反映了持久的支出效率和严格的支出控制,但部分抵消了我们从佣金团队逐步转变为员工团队的持续举措。

Grupo Nós2

该季度总收入同比增长156%,达到1.467亿雷亚尔3。 该数字反映了OXXO和壳牌精选价值主张的成功发展和扩展,以及在过去12个月中增加了200家新门店。截至2022年9月30日,Grupo Nós的门店网络在巴西拥有1,426家门店,其中包括176家公司拥有和运营的OXXO门店。

1不包括过去12个月的重大合并和收购的影响。

2Oxxo与Raízen在巴西的非合并合资企业。

3纽约联邦储备银行公布的2022年9月30日汇率为1美元兑5.4008印度卢比。

October 28, 2022 | Page 3

| 燃料,燃料 |  |

3Q22 财务摘要

金额 以百万墨西哥比索(Ps)表示除同站销售外

| 3Q22 | 3Q21 | 瓦尔 | ||||||||||

| 同站销售额(千分点) | 7,687.4 | 6,145.8 | 25.1 | % | ||||||||

| 收入 | 13,823 | 10,349 | 33.6 | % | ||||||||

| 营业收入 | 687 | 417 | 64.7 | % | ||||||||

| 营业利润率收入(%) | 5.0 | 4.0 | 100 | Bps | ||||||||

| 营业现金流(EBITDA) | 960 | 656 | 46.3 | % | ||||||||

| 营业现金流(EBITDA)利润率(%) | 6.9 | 6.3 | 60 | Bps | ||||||||

| 净添加 与可比季度 | 服务 基站 最近12个月(LTM) | 同站 销售额 单位为千P。 | EBITDA 单位为百万ps。 |

|

|

|

|

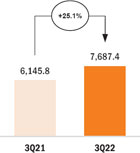

与2012年第三季度相比,2012年第三季度总收入增长33.6%,反映出平均同站销售额增长25.1%,这是由于平均销量增长15.9% 每升平均价格上涨7.9%,以及我们机构和批发客户网络的销量增长,加上受2011年第三季度新冠肺炎疫情导致的车辆机动性下降影响的比较基数不高。截至2022年9月30日,OXXO天然气网络拥有568个销售点。这一数字反映了过去12个月总共增加了2个净站。

毛利润占总收入的12.8%,反映了我们的机构和批发客户网络数量增长所带来的负面组合影响。

运营收入占总收入的5.0%。运营费用增加了18.7%,达到Ps。10.84亿欧元,低于收入, 反映出严格的费用控制和积极的运营杠杆。

October 28, 2022 | Page 4

| 健康状况 |  |

3Q22 财务摘要

金额 以百万墨西哥比索(Ps)表示除同店销售外

| 3Q22 | 3Q21 | 瓦尔 | ||||||||||

| 同店销售额(千分之几) | 1,274.7 | 1,315.7 | (3.1 | )% | ||||||||

| 收入 | 18,526 | 18,319 | 1.1 | % | ||||||||

| 营业收入 | 942 | 967 | (2.6 | )% | ||||||||

| 营业利润率收入(%) | 5.1 | 5.3 | (20 | )Bps | ||||||||

| 营业现金流(EBITDA) | 1,843 | 1,868 | (1.3 | )% | ||||||||

| 营业现金流(EBITDA)利润率(%) | 9.9 | 10.2 | (30 | )Bps | ||||||||

| 净添加 与可比季度 | 商店 基数 最近12个月(LTM) | 同店 销售额 单位为千P。 | EBITDA 单位为百万ps。 |

|

|

|

|

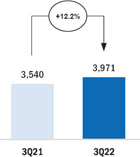

与2012年第三季度相比,2012年第三季度总收入增长1.1%,主要反映了哥伦比亚和厄瓜多尔的积极趋势,部分抵消了智利和墨西哥苛刻的比较基数以及智利和哥伦比亚比索相对于墨西哥比索贬值带来的负面货币换算影响。截至2022年9月30日,卫生部在本季度的门店数量增加了84个,销售网点总数达到3971个。这一数字反映了过去12个月中新增的431家净门店。药店的同店销售额平均下降了-3.1%,反映了上述收入趋势。论货币中性1在此基础上,总收入增长13.2%,同店销售额增长6.3%。

毛利润占总收入的29.5%,反映了效率的提高以及与主要供应商合作伙伴的更有效的合作和执行 ,但被反映健康部门在哥伦比亚的业务强劲增长的负组合效应所抵消。

运营收入占总收入的5.1%。运营费用略有下降,降至Ps。45.23亿欧元,反映了严格的成本控制和整个运营的效率提升。

1按当期使用的外币汇率换算可比期间数字计算。

October 28, 2022 | Page 5

| 物流 和配送 |  |

3Q22 财务摘要

金额 以百万墨西哥比索(Ps)表示

| 3Q22 | 3Q21 | 瓦尔 | org。 | |||||||||||||

| 收入 | 19,986 | 11,734 | 70.3 | % | 14.6 | % | ||||||||||

| 营业收入 | 1,004 | 602 | 66.8 | % | (14.8 | )% | ||||||||||

| 营业利润率收入(%) | 5.0 | 5.1 | (10 | )Bps | ||||||||||||

| 营业现金流(EBITDA) | 1,841 | 1,257 | 46.5 | % | 4.9 | % | ||||||||||

| 营业现金流(EBITDA)利润率(%) | 9.2 | 10.7 | (150 | )Bps | ||||||||||||

| 收入 以百万PS为单位。 | EBITDA 单位为百万ps。 |

|

|

与21季度相比,22年第3季度总收入增长了70.3%。在有机食品上1 在此基础上,总收入增长了14.6%,反映了美国多个类别的更好趋势,特别是随着写字楼部门入住率和出勤率的改善,设施用品分销,以及我们在拉丁美洲的仓库管理业务的积极趋势。

毛利润占总收入的21.6%,反映了我们美国业务的强劲增长所推动的积极组合效应,这些业务具有更高的结构性毛利率水平。

运营收入占总收入的5.0%。运营费用增加了69.4%,达到Ps。33.18亿美元,反映了我们在美国的分销平台的无机扩展,以及整个市场的运输和劳动力成本的增加。特使解决方案的更高效率和积极的业务影响力部分抵消了这一影响。

1不包括过去12个月的重大合并和收购的影响。

October 28, 2022 | Page 6

2022年前9个月的业绩

结果 与去年同期进行比较

| FEMSA 已整合 | |

前9个月财务 摘要

金额 以百万墨西哥比索(Ps)表示

| 2022 | 2021 | 瓦尔 | org。 | |||||||||||||

| 收入 | 487,250 | 404,275 | 20.5 | % | 16.5 | % | ||||||||||

| 营业收入 | 42,068 | 36,475 | 15.3 | % | 12.8 | % | ||||||||||

| 营业利润率收入(%) | 8.6 | 9.0 | (40 | )Bps | ||||||||||||

| 营业现金流(EBITDA) | 66,355 | 58,925 | 12.6 | % | 10.8 | % | ||||||||||

| 营业现金流(EBITDA)利润率(%) | 13.6 | 14.6 | (100 | )Bps | ||||||||||||

| 净收入 | 26,793 | 27,568 | (2.8 | )% | ||||||||||||

总收入增长了20.5%。在有机的基础上,1总收入增长16.5%,反映了所有业务的增长。

毛利润增长16.8%。毛利率下降120个基点至总收入的36.8%,反映了物流和配送业务的毛利率增长,但被FEMSA的近距离事业部、可口可乐FEMSA和FEMSA的健康和燃料业务的收缩所抵消。

运营收入增长15.3%。在有机的基础上,1营业收入增长12.8%。我们的综合营业利润率下降40个基点至总收入的8.6%,反映了FEMSA邻近地区、燃料和物流与分销业务的利润率扩大,但被可口可乐FEMSA的利润率收缩和FEMSA的健康业务的利润率持平所抵消。

净收入 合并收入降至P。267.93亿美元,反映:i)业务部门运营收入增加; ii)净利息支出减少。这些被PS部分抵消了。其他营业外费用出现2,862次负波动 ,这反映了苛刻的比较基数,其中包括我们对Jetro Restaurant Depot的投资收到的股息,以及我们对Associates业绩的参与减少,这主要反映了我们对喜力的投资的结果。

每个FEMSA单位的净 主要收入2 每美国存托股份5.58美分(合2.78美元)。

资本支出 为Ps。201.83亿美元,反映出我们大多数业务部门正在进行的投资活动重新启动 。

1不包括过去12个月的重大合并和收购的影响。

2FEMSA单位由FEMSA BD单位和FEMSA B单位组成。每个FEMSA BD单位由一个系列B股、两个系列D-B股和两个系列D-L股组成。每个FEMSA B单位由五个B系列股票组成。截至2022年9月30日,FEMSA的已发行单位数量为3,578,226,270股,相当于截至同一日期已发行的FEMSA股票总数除以5。

October 28, 2022 | Page 7

| 接近性 |  |

前9个月财务 摘要

金额 以百万墨西哥比索(Ps)表示除同店销售外

| 2022 | 2021 | 瓦尔 | org。 | |||||||||||||

| 同店销售额(千分之几) | 869.4 | 753.5 | 15.4 | % | ||||||||||||

| 收入 | 171,306 | 145,076 | 18.1 | % | 17.6 | % | ||||||||||

| 营业收入 | 15,572 | 11,622 | 34.0 | % | 35.4 | % | ||||||||||

| 营业利润率收入(%) | 9.1 | 8.0 | 110 | Bps | ||||||||||||

| 营业现金流(EBITDA) | 24,570 | 20,058 | 22.5 | % | 23.0 | % | ||||||||||

| 营业现金流(EBITDA)利润率(%) | 14.3 | 13.8 | 50 | Bps | ||||||||||||

总收入增长18.1%。在有机食品上1在此基础上,总收入增长了17.6%。在平均客票增长11.6%的推动下,Oxxo的同店销售额平均增长了15.4%,加上门店客流量增长了3.4%。

毛利占总收入的40.8%。

运营收入占总收入的9.1%,反映了长期的运营效率。运营费用增加了13.4%,达到Ps。543.15亿美元。

| 燃料,燃料 |  |

前9个月财务 摘要

金额 以百万墨西哥比索(Ps)表示除同站销售外

| 2022 | 2021 | 瓦尔 | ||||||||||

| 同站销售额(千分点) | 7,054.1 | 5,719.3 | 23.3 | % | ||||||||

| 收入 | 37,938 | 28,858 | 31.5 | % | ||||||||

| 营业收入 | 1,636 | 981 | 66.8 | % | ||||||||

| 营业利润率收入(%) | 4.3 | 3.4 | 90 | Bps | ||||||||

| 营业现金流(EBITDA) | 2,451 | 1,700 | 44.2 | % | ||||||||

| 营业现金流(EBITDA)利润率(%) | 6.5 | 5.9 | 60 | Bps | ||||||||

总收入增长了31.5%。同站销售额平均增长23.3%,反映出每升平均价格上涨7.9%,平均销量增长14.3%。

毛利占总收入的12.5%。

运营收入占总收入的4.3%。运营费用增加了13.7%,达到Ps。30.99亿美元。

1不包括过去12个月的重大合并和收购的影响。

October 28, 2022 | Page 8

| 健康状况 |  |

前9个月财务 摘要

金额 以百万墨西哥比索(Ps)表示除同店销售外

| 2022 | 2021 | 瓦尔 | ||||||||||

| 同店销售额(千分之几) | 1,311.7 | 1,308.4 | 0.3 | % | ||||||||

| 收入 | 56,026 | 54,446 | 2.9 | % | ||||||||

| 营业收入 | 2,924 | 2,833 | 3.2 | % | ||||||||

| 营业利润率收入(%) | 5.2 | 5.2 | 0 | Bps | ||||||||

| 营业现金流(EBITDA) | 5,677 | 5,418 | 4.8 | % | ||||||||

| 营业现金流(EBITDA)利润率(%) | 10.1 | 10.0 | 10 | Bps | ||||||||

总收入增长了2.9%。药店同店销售额平均增长0.3%,反映了我们在墨西哥、哥伦比亚和厄瓜多尔业务的积极趋势,以及我们智利业务的稳定趋势,但智利比索和哥伦比亚比索对墨西哥比索的贬值部分抵消了这一趋势。

毛利占总收入的29.1%。

运营收入占总收入的5.2%。营业费用增长1.6%,至每股收益。133.7亿美元。

| 物流 和配送 |  |

前9个月财务 摘要

金额 以百万墨西哥比索(Ps)表示

| 2022 | 2021 | 瓦尔 | org。 | |||||||||||||

| 收入 | 52,945 | 33,809 | 56.6 | % | 14.7 | % | ||||||||||

| 营业收入 | 2,566 | 1,553 | 65.2 | % | 3.5 | % | ||||||||||

| 营业利润率收入(%) | 4.8 | 4.6 | 20 | Bps | ||||||||||||

| 营业现金流(EBITDA) | 4,722 | 3,418 | 38.2 | % | 10.8 | % | ||||||||||

| 营业现金流(EBITDA)利润率(%) | 8.9 | 10.1 | (120 | )Bps | ||||||||||||

总收入增长了56.6%。在有机食品上1在此基础上,总收入增长了14.7%,反映了我们在拉丁美洲业务的积极需求动态,以及美国特使解决方案业务的强劲复苏趋势和有效的交叉销售计划。

毛利润达到总收入的22.3%,反映了我们的美国分销业务的贡献不断增加,该业务的毛利率水平较高,但我们拉丁美洲业务的燃料和租赁成本增加部分抵消了这一贡献。

运营收入占总收入的4.8%。运营费用增加了58.6%,达到Ps。92.42亿美元,反映出我们在美国的分销业务实现了强劲的无机增长。

| 可口可乐 FEMSA |  |

可口可乐(Coca-Cola)FEMSA的财务业绩及其讨论内容引用自可口可乐(Coca-Cola)FEMSA的新闻稿, 该新闻稿随附于本新闻稿,也可通过访问Coca-colafemsa.com获取。

1不包括过去12个月的重大合并和收购的影响。

October 28, 2022 | Page 9

最近的发展

| • | 2022年10月7日,FEMSA宣布,其子公司Comproago S.A.P.I.de C.V.已 成功完成墨西哥金融科技法律框架所要求的监管程序,并已获得墨西哥国家银行授权 运作名称为“Institución de Fondos de Pago ElectrtróNico” (“IFPE”)。 |

| • | 2022年10月10日,FEMSA宣布其全资子公司ImPulsora de Marcas e Ingible,S.A.de C.V.对Valora Holding AG(“Valora”)所有公开持有的登记股票的公开投标要约(“要约”) 达成和解。六: valn)。不出所料,交易于2022年10月7日顺利完成。FEMSA 目前持有Valora 98.110的股本,并打算启动挤出程序并请求注销剩余的公开持有的股份。FEMSA进一步 打算将Valora股票在瑞士证券交易所退市。 |

| • | 2022年10月13日,FEMSA宣布,根据他们仔细和深思熟虑的 高级领导层继任规划流程,并与之前确定的时间框架一致,约翰·圣玛丽亚·奥塔祖亚将于2023年1月1日辞去可口可乐FEMSA首席执行官一职。因此,可口可乐FEMSA董事会 任命现任可口可乐FEMSA巴西公司首席执行官伊恩·克雷格·加西亚于同日起担任可口可乐FEMSA首席执行官。Ian的任命也得到了FEMSA董事会的全力支持。 |

同一天,FEMSA还宣布,根据他们仔细和深思熟虑的高级领导层继任计划 流程,并与之前确定的时间表一致,Alfonso Garza Garza将于2023年1月1日从FEMSA战略业务首席执行官的职位上退休。在FEMSA董事会的全力支持下,现任可口可乐FEMSA首席财务官Constantino Spas Montesinos已被任命为FEMSA 战略业务的首席执行官。

| • | 在2022年第三季度,FEMSA通过特使解决方案在美国完成了以下收购 ,在收购之前,这些收购记录的年总销售额约为8000万美元 : |

| o | Sunbelt Packaging LLC. |

| o | 骑士 营销企业有限责任公司。 |

| o | HT Berry Company LLC. |

会议 呼叫信息

我们的2022年第三季度电话会议将于东部时间2022年10月31日星期一上午11:00(墨西哥城时间上午9:00)举行。 电话会议将通过流音频进行网络直播。

| 电话: | 免费美国: | (866) 580 3963 |

| 国际: | +1 (786) 697 3501 |

| 网络直播: | Https://edge.media-server.com/mmc/p/s5tbwr5j |

| 会议 ID: | 1317423 |

October 28, 2022 | Page 10

如果您无法现场参与,电话会议音频将在https://femsa.gcs-web.com/financial-reports/quarterly-results上提供

关于 FEMSA

FEMSA 是一家通过公司和机构创造经济和社会价值的公司,并努力成为其运营所在社区的最佳雇主和邻居。它通过经营小型连锁商店OXXO的邻近事业部、连锁零售服务站OXXO Gas和在欧洲5个国家经营便利和食品便利化 业态的运营商Valora参与零售业。在零售业,它还通过健康事业部和Digital@FEMSA参与其中,健康事业部包括 药店和相关活动,Digital@FEMSA包括Spin by OXXO和OXXO Premia,以及其他忠诚度和数字金融服务计划。在饮料行业,它通过可口可乐FEMSA参与,后者是世界上销量最大的可口可乐特许灌装公司;在啤酒行业,作为喜力的第二大股东,喜力是世界领先的啤酒酿造商之一,业务遍及70多个国家。FEMSA还通过其战略业务部门参与物流和分销行业,战略业务部门还为其业务部门和第三方客户提供销售点制冷和塑料解决方案。在其业务部门中,FEMSA在18个国家拥有超过32万名员工。 FEMSA是道琼斯可持续发展Mila Pacific联盟、FTSE4Good新兴市场指数和墨西哥证券交易所可持续发展指数:S&P/BMV Total México ESG等评估其可持续发展表现的指数的成员。

| 将墨西哥比索兑换成美元仅是为了方便读者,使用纽约联邦储备银行2022年9月30日公布的中午墨西哥比索买入价 ,即20.1150墨西哥比索兑1美元。 |

前瞻性陈述

本 报告可能包含有关我们未来业绩的某些前瞻性陈述,这些陈述应被视为我们善意的 估计。这些前瞻性陈述反映了管理层的期望,并基于当前可用的数据 。实际结果受未来事件和不确定性的影响,这些事件和不确定性可能对我们的实际业绩产生重大影响。

下面是8页的表格和可口可乐FEMSA的新闻稿

October 28, 2022 | Page 11

FEMSA -合并损益表

金额 以百万墨西哥比索(Ps)表示

| 第三季度: | 前九个月: | ||||||||||||||||||||||||||||||||||||

| 2022 | % 的成员。 | 2021 | % 的成员。 | %Var. | % 组织。(A) | 2022 | % 的成员。 | 2021 | % 的成员。 | %Var. | % 组织。(A) | ||||||||||||||||||||||||||

| 总收入 | 171,664 | 100.0 | 142,443 | 100.0 | 20.5 | 15.4 | 487,250 | 100.0 | 404,275 | 100.0 | 20.5 | 16.5 | |||||||||||||||||||||||||

| 销售成本 | 109,014 | 63.5 | 89,349 | 62.7 | 22.0 | 307,831 | 63.2 | 250,665 | 62.0 | 22.8 | |||||||||||||||||||||||||||

| 毛利 | 62,650 | 36.5 | 53,094 | 37.3 | 18.0 | 179,419 | 36.8 | 153,610 | 38.0 | 16.8 | |||||||||||||||||||||||||||

| 行政费用 | 8,564 | 5.0 | 6,903 | 4.8 | 24.1 | 23,576 | 4.8 | 19,321 | 4.8 | 22.0 | |||||||||||||||||||||||||||

| 销售费用 | 39,171 | 22.8 | 33,259 | 23.4 | 17.8 | 113,413 | 23.3 | 97,425 | 24.1 | 16.4 | |||||||||||||||||||||||||||

| 其他营业费用(收入),净额(1) | 146 | 0.1 | (44 | ) | - | N.S. | 362 | 0.1 | 389 | 0.1 | (6.9 | ) | |||||||||||||||||||||||||

| 营业收入(2) | 14,769 | 8.6 | 12,976 | 9.1 | 13.8 | 10.1 | 42,068 | 8.6 | 36,475 | 9.0 | 15.3 | 12.8 | |||||||||||||||||||||||||

| 其他营业外费用(收入) | 41 | (2,005 | ) | (102.0 | ) | 146 | (3,008 | ) | (104.9 | ) | |||||||||||||||||||||||||||

| 利息支出 | 3,852 | 3,983 | (3.3 | ) | 12,012 | 12,718 | (5.6 | ) | |||||||||||||||||||||||||||||

| 利息收入 | 1,162 | 329 | N.S. | 2,696 | 876 | N.S. | |||||||||||||||||||||||||||||||

| 利息支出,净额 | 2,690 | 3,654 | (26.4 | ) | 9,316 | 11,842 | (21.3 | ) | |||||||||||||||||||||||||||||

| 汇兑损失(收益) | (1,212 | ) | (1,496 | ) | (19.0 | ) | 211 | (535 | ) | (139.4 | ) | ||||||||||||||||||||||||||

| 其他财务支出(收入),净额 | 47 | (64 | ) | (173.4 | ) | 346 | (351 | ) | (198.6 | ) | |||||||||||||||||||||||||||

| 融资费用,净额 | 1,525 | 2,094 | (27.2 | ) | 9,873 | 10,956 | (9.9 | ) | |||||||||||||||||||||||||||||

| 所得税前收入和参与联营公司业绩 | 13,203 | 12,887 | 2.5 | 32,049 | 28,527 | 12.3 | |||||||||||||||||||||||||||||||

| 所得税 | 4,522 | 4,205 | 7.5 | 11,238 | 10,178 | 10.4 | |||||||||||||||||||||||||||||||

| 参与合作伙伴的结果(3) | 4,587 | 7,364 | (37.7 | ) | 5,982 | 9,219 | (35.1 | ) | |||||||||||||||||||||||||||||

| 合并净收益(亏损) | 13,268 | 16,046 | (17.3 | ) | 26,793 | 27,568 | (2.8 | ) | |||||||||||||||||||||||||||||

| 净多数收入 | 10,748 | 14,114 | (23.8 | ) | 19,980 | 21,768 | (8.2 | ) | |||||||||||||||||||||||||||||

| 少数民族净收入 | 2,520 | 1,932 | 30.4 | 6,813 | 5,800 | 17.5 | |||||||||||||||||||||||||||||||

| 营运现金流与资本支出 | 2022 | % 的成员。 | 2021 | % 的成员。 | %Inc. | % 组织。(A) | 2022 | % 的成员。 | 2021 | % 的成员。 | %Inc. | % 组织。(A) | |||||||||||||||||||||||||

| 营业收入 | 14,769 | 8.6 | 12,976 | 9.1 | 13.8 | 10.1 | 42,068 | 8.6 | 36,475 | 9.0 | 15.3 | 12.8 | |||||||||||||||||||||||||

| 折旧 | 6,922 | 4.0 | 6,272 | 4.4 | 10.4 | 20,122 | 4.1 | 18,721 | 4.6 | 7.5 | |||||||||||||||||||||||||||

| 摊销及其他非现金费用 | 1,505 | 0.9 | 1,324 | 0.9 | 13.7 | 4,164 | 0.9 | 3,729 | 1.0 | 11.7 | |||||||||||||||||||||||||||

| 营业现金流(EBITDA) | 23,196 | 13.5 | 20,572 | 14.4 | 12.8 | 10.3 | 66,355 | 13.6 | 58,925 | 14.6 | 12.6 | 10.8 | |||||||||||||||||||||||||

| 资本支出(4) | 8,118 | 6,713 | 20.9 | 20,183 | 15,254 | 32.3 | |||||||||||||||||||||||||||||||

(A)有机基础(%组织)不包括过去12个月的重大合并和收购的影响。

(1)其他营业费用(收入),净额=其他营业费用(收入)+(-)经营联营公司的权益法。

(2)营业收入=毛利--行政和销售费用--其他营业费用(收入),净额。

(3)主要代表股权法参股喜力和Raizen便利店的业绩、净值。

(4)截至9月底,实际支付的资本支出相当于201.34亿美元。

October 28, 2022 | Page 12

FEMSA -合并资产负债表

金额 以百万墨西哥比索(Ps)表示

| 资产 | 9月-22日 | DIC-21 | %Inc. | |||||||||

| 现金和现金等价物 | 101,067 | 97,407 | 3.8 | |||||||||

| 投资 | 20 | 24,415 | (99.9 | ) | ||||||||

| 应收账款 | 40,406 | 33,898 | 19.2 | |||||||||

| 盘存 | 55,237 | 50,896 | 8.5 | |||||||||

| 其他流动资产 | 34,064 | 24,102 | 41.3 | |||||||||

| 流动资产总额 | 230,794 | 230,718 | 0.0 | |||||||||

| 对股票的投资 | 101,714 | 107,299 | (5.2 | ) | ||||||||

| 财产、厂房和设备、净值 | 121,306 | 115,147 | 5.3 | |||||||||

| 使用权 | 60,810 | 56,994 | 6.7 | |||||||||

| 无形资产(1) | 165,535 | 158,138 | 4.7 | |||||||||

| 其他资产 | 62,147 | 69,204 | (10.2 | ) | ||||||||

| 总资产 | 742,306 | 737,500 | 0.7 | |||||||||

| 负债与股东权益 | 9月-22日 | DIC-21 | %Inc. | |||||||||

| 银行贷款 | 1,721 | 2,003 | (14.1 | ) | ||||||||

| 长期债务当期到期日 | 13,128 | 2,637 | N.S. | |||||||||

| 应付利息 | 1,549 | 1,968 | (21.3 | ) | ||||||||

| 长期租约的当前到期日 | 8,335 | 7,306 | 14.1 | |||||||||

| 经营负债 | 140,615 | 122,809 | 14.5 | |||||||||

| 流动负债总额 | 165,348 | 136,723 | 20.9 | |||||||||

| 长期债务(2) | 153,322 | 179,857 | (14.8 | ) | ||||||||

| 长期租约 | 59,011 | 55,048 | 7.2 | |||||||||

| 实验室义务 | 8,141 | 7,600 | 7.1 | |||||||||

| 其他负债 | 26,005 | 23,155 | 12.3 | |||||||||

| 总负债 | 411,827 | 402,383 | 2.3 | |||||||||

| 股东权益总额 | 330,479 | 335,117 | (1.4 | ) | ||||||||

| 总负债与斯托克霍勒斯的权益 | 742,306 | 737,500 | 0.7 | |||||||||

| 2022年9月30日 | ||||||||

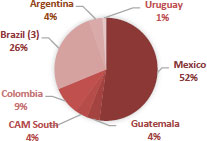

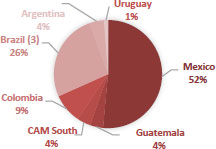

| 债务组合(2) | 占总数的百分比 | 平均费率 | ||||||

| 计价单位: | ||||||||

| 墨西哥比索 | 40.0 | % | 7.8 | % | ||||

| 美元 | 26.9 | % | 3.5 | % | ||||

| 欧元 | 22.9 | % | 1.2 | % | ||||

| 哥伦比亚比索 | 0.7 | % | 7.0 | % | ||||

| 阿根廷比索 | 0.1 | % | 39.4 | % | ||||

| 巴西雷亚尔 | 8.0 | % | 12.1 | % | ||||

| 智利比索 | 0.9 | % | 8.2 | % | ||||

| 乌拉圭比索 | 0.6 | % | 6.3 | % | ||||

| 危地马拉人奎扎尔 | 0.0 | % | 0.0 | % | ||||

| 债务总额 | 100.0 | % | 5.5 | % | ||||

| 固定费率(2) | 87.6 | % | ||||||

| 可变利率(2) | 12.4 | % | ||||||

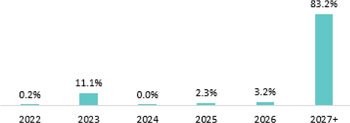

| 债务期限概况 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028+ | ||||||||||||||||||

| 占总债务的百分比 | 0.9 | % | 6.4 | % | 1.6 | % | 1.2 | % | 1.3 | % | 88.6 | % | ||||||||||||

(1)主要包括收购产生的无形资产。

(2)包括衍生金融工具对长期债务的影响。

October 28, 2022 | Page 13

接近性 事业部-运营结果

金额 以百万墨西哥比索(Ps)表示

| 对于 第三季度: | 对于 前九个月: | ||||||||||||||||||||||||||||||||||||

| 2022 | % of rev. | 2021 | % of rev. | % Var. | % org。(A) | 2022 | % of rev. | 2021 | % of rev. | % Var. | % org。(1) | ||||||||||||||||||||||||||

| 总收入 | 61,252 | 100.0 | 50,808 | 100.0 | 20.6 | 20.0 | 171,306 | 100.0 | 145,076 | 100.0 | 18.1 | 17.6 | |||||||||||||||||||||||||

| 销售成本 | 36,620 | 59.8 | 29,799 | 58.7 | 22.9 | 101,419 | 59.2 | 85,555 | 59.0 | 18.5 | |||||||||||||||||||||||||||

| 毛利 | 24,632 | 40.2 | 21,009 | 41.3 | 17.2 | 69,887 | 40.8 | 59,521 | 41.0 | 17.4 | |||||||||||||||||||||||||||

| 管理费用 | 1,496 | 2.4 | 1,464 | 2.9 | 2.2 | 4,372 | 2.6 | 4,269 | 2.9 | 2.4 | |||||||||||||||||||||||||||

| 销售费用 | 17,363 | 28.3 | 14,831 | 29.2 | 17.1 | 49,785 | 29.0 | 43,427 | 30.0 | 14.6 | |||||||||||||||||||||||||||

| 其他 营业费用(收入),净额 | 39 | 0.1 | 72 | 0.1 | (45.8 | ) | 158 | 0.1 | 203 | 0.1 | (22.2 | ) | |||||||||||||||||||||||||

| 运营收入 | 5,734 | 9.4 | 4,642 | 9.1 | 23.5 | 24.9 | 15,572 | 9.1 | 11,622 | 8.0 | 34.0 | 35.4 | |||||||||||||||||||||||||

| 折旧 | 2,831 | 4.6 | 2,620 | 5.2 | 8.1 | 8,231 | 4.8 | 7,760 | 5.3 | 6.1 | |||||||||||||||||||||||||||

| 摊销 及其他非现金费用 | 203 | 0.3 | 240 | 0.5 | (15.4 | ) | 767 | 0.4 | 676 | 0.5 | 13.5 | ||||||||||||||||||||||||||

| 营运现金流(EBITDA) | 8,768 | 14.3 | 7,502 | 14.8 | 16.9 | 17.6 | 24,570 | 14.3 | 20,058 | 13.8 | 22.5 | 23.0 | |||||||||||||||||||||||||

| 资本支出 | 2,985 | 2,195 | 36.0 | 6,776 | 5,233 | 29.5 | |||||||||||||||||||||||||||||||

| OXXO门店信息 | |||||||||||||||||||||||||||||||||||||

| 总计 家门店 | 20,899 | 19,997 | 4.5 | ||||||||||||||||||||||||||||||||||

| 墨西哥门店 | 20,382 | 19,719 | 3.4 | ||||||||||||||||||||||||||||||||||

| 南美门店 | 517 | 278 | 86.0 | ||||||||||||||||||||||||||||||||||

| 净增 新便利店: | |||||||||||||||||||||||||||||||||||||

| 对比 上个季度 | 231 | 163 | 41.7 | ||||||||||||||||||||||||||||||||||

| 年初至今 | 468 | 431 | 8.6 | ||||||||||||||||||||||||||||||||||

| 最近12个月 | 902 | 364 | 147.8 | ||||||||||||||||||||||||||||||||||

| 同店 数据:(1) | |||||||||||||||||||||||||||||||||||||

| 销售额 (千比索) | 924.2 | 786.9 | 17.5 | 869.4 | 753.5 | 15.4 | |||||||||||||||||||||||||||||||

| 流量 (数千笔交易) | 18.3 | 17.5 | 4.9 | 17.7 | 17.1 | 3.4 | |||||||||||||||||||||||||||||||

| 门票 (比索) | 50.4 | 45.0 | 11.9 | 49.1 | 44.0 | 11.6 | |||||||||||||||||||||||||||||||

(A)有机基础(%组织)不包括过去12个月的重大合并和收购的影响。

(1)每个门店的月平均信息,考虑到同样的门店运营超过12个月,服务收入也包括在内。

October 28, 2022 | Page 14

燃料--经营成果

以数百万墨西哥比索(Ps)表示的金额

| 对于 第三季度: | 对于 前九个月: | ||||||||||||||||||||||||||||||

| 2022 | % 版本 | 2021 | %

版本的 | % Var. | 2022 | %

版本的 | 2021 | %

版本的 | % Var. | ||||||||||||||||||||||

| 总收入 | 13,823 | 100.0 | 10,349 | 100.0 | 33.6 | 37,938 | 100.0 | 28,858 | 100.0 | 31.5 | |||||||||||||||||||||

| 销售成本 | 12,052 | 87.2 | 9,019 | 87.1 | 33.6 | 33,203 | 87.5 | 25,151 | 87.2 | 32.0 | |||||||||||||||||||||

| 毛利 | 1,771 | 12.8 | 1,330 | 12.9 | 33.2 | 4,735 | 12.5 | 3,707 | 12.8 | 27.7 | |||||||||||||||||||||

| 行政费用 | 58 | 0.4 | 65 | 0.6 | (10.8 | ) | 148 | 0.4 | 211 | 0.7 | (29.9 | ) | |||||||||||||||||||

| 销售费用 | 1,029 | 7.4 | 848 | 8.3 | 21.3 | 2,963 | 7.8 | 2,521 | 8.7 | 17.5 | |||||||||||||||||||||

| 其他 营业费用(收入),净额 | (3 | ) | - | - | - | - | (12 | ) | - | (6 | ) | - | 100.0 | ||||||||||||||||||

| 运营收入 | 687 | 5.0 | 417 | 4.0 | 64.7 | 1,636 | 4.3 | 981 | 3.4 | 66.8 | |||||||||||||||||||||

| 折旧 | 266 | 1.9 | 240 | 2.3 | 10.8 | 784 | 2.1 | 715 | 2.5 | 9.7 | |||||||||||||||||||||

| 摊销 及其他非现金费用 | 7 | - | (1 | ) | - | N.S. | 31 | 0.1 | 4 | - | N.S. | ||||||||||||||||||||

| 营运现金流(EBITDA) | 960 | 6.9 | 656 | 6.3 | 46.3 | 2,451 | 6.5 | 1,700 | 5.9 | 44.2 | |||||||||||||||||||||

| 资本支出 | 22 | 40 | (44.3 | ) | 58 | 209 | (72.0 | ) | |||||||||||||||||||||||

| OXXO加油站信息 | |||||||||||||||||||||||||||||||

| 总计 个加油站 | 568 | 566 | 0.4 | ||||||||||||||||||||||||||||

| 新增服务商店净额: | |||||||||||||||||||||||||||||||

| 与上个季度相比 | (1 | ) | 3 | (133.3 | ) | ||||||||||||||||||||||||||

| 年初至今 | 1 | 8 | (87.5 | ) | |||||||||||||||||||||||||||

| 最近12个月 | 2 | 15 | (86.7 | ) | |||||||||||||||||||||||||||

| 体积 (百万升)全站 | 690 | 554 | 24.6 | 1,913 | 1,562 | 22.5 | |||||||||||||||||||||||||

| 同店 数据:(1) | |||||||||||||||||||||||||||||||

| 销售额(以千比索为单位) | 7,687.4 | 6,145.8 | 25.1 | 7,054.1 | 5,719.3 | 23.3 | |||||||||||||||||||||||||

| 体积(以千升为单位) | 376.1 | 324.5 | 15.9 | 351.5 | 307.6 | 14.3 | |||||||||||||||||||||||||

| 每升平均价格 | 20.4 | 18.9 | 7.9 | 20.1 | 18.6 | 7.9 | |||||||||||||||||||||||||

(A)未经审计的合并财务信息。

(1)每个站点的月平均信息,考虑运行超过12个月的相同站点。

October 28, 2022 | Page 15

卫生司--业务成果

以数百万墨西哥比索(Ps)表示的金额

| 对于 第三季度: | 对于 前九个月: | ||||||||||||||||||||||||||||||

| 2022 | % 版本的 | 2021 | % 版本的 | %Var. | 2022 | % 版本的 | 2021 | % 版本的 | %Var. | ||||||||||||||||||||||

| 总收入 | 18,526 | 100.0 | 18,319 | 100.0 | 1.1 | 56,026 | 100.0 | 54,446 | 100.0 | 2.9 | |||||||||||||||||||||

| 销售成本 | 13,061 | 70.5 | 12,824 | 70.0 | 1.8 | 39,732 | 70.9 | 38,448 | 70.6 | 3.3 | |||||||||||||||||||||

| 毛利 | 5,465 | 29.5 | 5,495 | 30.0 | (0.5 | ) | 16,294 | 29.1 | 15,998 | 29.4 | 1.9 | ||||||||||||||||||||

| 行政费用 | 953 | 5.1 | 795 | 4.3 | 19.9 | 2,135 | 3.8 | 2,349 | 4.3 | (9.1 | ) | ||||||||||||||||||||

| 销售费用 | 3,580 | 19.4 | 3,653 | 20.0 | (2.0 | ) | 11,236 | 20.1 | 10,766 | 19.8 | 4.4 | ||||||||||||||||||||

| 其他 营业费用(收入),净额 | (10 | ) | (0.1 | ) | 80 | 0.4 | (112.5 | ) | (1 | ) | - | 50 | 0.1 | (102.0 | ) | ||||||||||||||||

| 运营收入 | 942 | 5.1 | 967 | 5.3 | (2.6 | ) | 2,924 | 5.2 | 2,833 | 5.2 | 3.2 | ||||||||||||||||||||

| 折旧 | 727 | 3.9 | 698 | 3.8 | 4.2 | 2,203 | 3.9 | 2,142 | 3.9 | 2.8 | |||||||||||||||||||||

| 摊销 及其他非现金费用 | 174 | 0.9 | 203 | 1.1 | (14.3 | ) | 550 | 1.0 | 443 | 0.9 | 24.2 | ||||||||||||||||||||

| 营运现金流(EBITDA) | 1,843 | 9.9 | 1,868 | 10.2 | (1.3 | ) | 5,677 | 10.1 | 5,418 | 10.0 | 4.8 | ||||||||||||||||||||

| 资本支出 | 570 | 424 | 34.5 | 1,264 | 1,009 | 25.3 | |||||||||||||||||||||||||

| 门店信息 | |||||||||||||||||||||||||||||||

| 总计 家门店 | 3,971 | 3,540 | 12.2 | ||||||||||||||||||||||||||||

| 墨西哥商店 | 1,516 | 1,394 | 8.8 | ||||||||||||||||||||||||||||

| 南美门店 | 2,455 | 2,146 | 14.4 | ||||||||||||||||||||||||||||

| 新店净额: | |||||||||||||||||||||||||||||||

| 与上个季度相比 | 84 | 81 | 3.7 | ||||||||||||||||||||||||||||

| 年初至今 | 319 | 172 | 85.5 | ||||||||||||||||||||||||||||

| 最近12个月 | 431 | 291 | 48.1 | ||||||||||||||||||||||||||||

| 同店 数据:(1) | |||||||||||||||||||||||||||||||

| 销售额 (千比索) | 1,274.7 | 1,315.7 | (3.1 | ) | 1,311.7 | 1,308.4 | 0.3 | ||||||||||||||||||||||||

(1)每月平均每个门店的信息,考虑到相同的门店超过12个月的所有零售业务的卫生部门。

October 28, 2022 | Page 16

物流与配送--经营成果

以数百万墨西哥比索(Ps)表示的金额

| 对于 第三季度: | 对于 前九个月: | ||||||||||||||||||||||||||||||||||||

| 2022 | %

版本的 | 2021 | %

版本的 | % Var. | %

组织。(1) | 2022 | % of rev. | 2021 | %

版本的 | % Var. | % 组织。(1) | ||||||||||||||||||||||||||

| 总收入 | 19,986 | 100.0 | 11,734 | 100.0 | 70.3 | 14.6 | 52,945 | 100.0 | 33,809 | 100.0 | 56.6 | 14.7 | |||||||||||||||||||||||||

| 销售成本 | 15,664 | 78.4 | 9,172 | 78.2 | 70.8 | 41,137 | 77.7 | 26,427 | 78.2 | 55.7 | |||||||||||||||||||||||||||

| 毛利 | 4,322 | 21.6 | 2,561 | 21.8 | 68.8 | 11,808 | 22.3 | 7,382 | 21.8 | 60.0 | |||||||||||||||||||||||||||

| 管理费用 | 1,513 | 7.6 | 1,077 | 9.2 | 40.5 | 4,265 | 8.1 | 3,232 | 9.6 | 32.0 | |||||||||||||||||||||||||||

| 销售费用 | 1,793 | 8.9 | 888 | 7.6 | 101.9 | 4,964 | 9.4 | 2,595 | 7.7 | 91.3 | |||||||||||||||||||||||||||

| 其他 营业费用(收入),净额 | 12 | 0.1 | (6 | ) | (0.1 | ) | N.S. | 13 | - | 2 | 0.0 | N.S. | |||||||||||||||||||||||||

| 运营收入 | 1,004 | 5.0 | 602 | 5.1 | 66.8 | (14.8 | ) | 2,566 | 4.8 | 1,553 | 4.6 | 65.2 | 3.5 | ||||||||||||||||||||||||

| 折旧 | 545 | 2.7 | 463 | 3.9 | 17.7 | 1,454 | 2.7 | 1,307 | 3.9 | 11.2 | |||||||||||||||||||||||||||

| 摊销 及其他非现金费用 | 292 | 1.5 | 192 | 1.6 | 52.1 | 702 | 1.4 | 558 | 1.7 | 25.8 | |||||||||||||||||||||||||||

| 营运现金流(EBITDA) | 1,841 | 9.2 | 1,257 | 10.7 | 46.5 | 4.9 | 4,722 | 8.9 | 3,418 | 10.1 | 38.2 | 10.8 | |||||||||||||||||||||||||

| 资本支出 | 382 | 108 | N.S. | 969 | 433 | 123.8 | |||||||||||||||||||||||||||||||

(1)有机基础(%组织)不包括过去12个月的重大合并和收购的影响。

October 28, 2022 | Page 17

可口可乐FEMSA-运营业绩

以数百万墨西哥比索(Ps)表示的金额

| 对于 第三季度: | 对于 前九个月: | ||||||||||||||||||||||||||||||||||||

| 2022 | % 版本 | 2021 | %

版本的 | % Var. | %

组织。(1) | 2022 | % 版本 | 2021 | %

版本的 | % Var. | %

组织。(1) | ||||||||||||||||||||||||||

| 总收入 | 57,093 | 100.0 | 48,316 | 100.0 | 18.2 | 17.1 | 166,042 | 100.0 | 141,091 | 100.0 | 17.7 | 16.8 | |||||||||||||||||||||||||

| 销售成本 | 31,702 | 55.5 | 26,499 | 54.8 | 19.6 | 92,573 | 55.8 | 76,668 | 54.3 | 20.7 | |||||||||||||||||||||||||||

| 毛利 | 25,392 | 44.5 | 21,817 | 45.2 | 16.4 | 73,469 | 44.2 | 64,423 | 45.7 | 14.0 | |||||||||||||||||||||||||||

| 管理费用 | 2,895 | 5.1 | 2,653 | 5.5 | 9.1 | 8,238 | 5.0 | 6,759 | 4.8 | 21.9 | |||||||||||||||||||||||||||

| 销售费用 | 15,038 | 26.4 | 12,877 | 26.7 | 16.8 | 43,052 | 25.8 | 37,876 | 26.9 | 13.7 | |||||||||||||||||||||||||||

| 其他 营业费用(收入),净额 | 124 | 0.2 | (190 | ) | (0.4 | ) | (165.4 | ) | 298 | 0.2 | 167 | 0.1 | 78.4 | ||||||||||||||||||||||||

| 运营收入 | 7,335 | 12.8 | 6,476 | 13.4 | 13.3 | 12.5 | 21,881 | 13.2 | 19,620 | 13.9 | 11.5 | 10.9 | |||||||||||||||||||||||||

| 折旧 | 2,515 | 4.4 | 2,202 | 4.6 | 14.2 | 7,287 | 4.4 | 6,640 | 4.7 | 9.7 | |||||||||||||||||||||||||||

| 摊销 及其他非现金费用 | 776 | 1.4 | 641 | 1.3 | 21.1 | 1,983 | 1.2 | 1,900 | 1.4 | 4.4 | |||||||||||||||||||||||||||

| 营运现金流(EBITDA) | 10,626 | 18.6 | 9,320 | 19.3 | 14.0 | 13.5 | 31,151 | 18.8 | 28,159 | 20.0 | 10.6 | 10.1 | |||||||||||||||||||||||||

| 资本支出 | 4,034 | 3,921 | 2.9 | 11,191 | 8,222 | 36.1 | |||||||||||||||||||||||||||||||

| 销售额 卷 | |||||||||||||||||||||||||||||||||||||

| (百万个单位案例 ) | |||||||||||||||||||||||||||||||||||||

| 墨西哥 和中美洲 | 555.8 | 60.0 | 509.0 | 59.6 | 9.2 | 1,640.5 | 59.4 | 1,526.1 | 60.9 | 7.5 | |||||||||||||||||||||||||||

| 南美洲 | 131.1 | 14.2 | 122.6 | 14.4 | 6.9 | 398.9 | 14.5 | 349.3 | 13.9 | 14.2 | |||||||||||||||||||||||||||

| 巴西 | 238.9 | 25.8 | 222.8 | 26.1 | 7.2 | 720.5 | 26.1 | 631.1 | 25.2 | 14.2 | |||||||||||||||||||||||||||

| 总计 | 925.8 | 100.0 | 854.5 | 100.0 | 8.4 | 2,759.9 | 100.0 | 2,506.5 | 100.0 | 10.1 | |||||||||||||||||||||||||||

(1)有机基础(%组织)不包括过去12个月的重大合并和收购的影响。

October 28, 2022 | Page 18

FEMSA宏观经济信息

| 通货膨胀率 | 期末汇率 | |||||||||||||||||

| 3Q 2022 | LTM (1)9月-22日 | 9月-22日 | 9月21日 | |||||||||||||||

| 每 美元 | 按 MXN | 每 美元 | 按 MXN | |||||||||||||||

| 墨西哥 | 1.35 | % | 8.76 | % | 20.31 | 1.0000 | 20.31 | 1.0000 | ||||||||||

| 哥伦比亚 | 1.72 | % | 11.07 | % | 4,532.07 | 0.0045 | 3,834.68 | 0.0053 | ||||||||||

| 巴西 | 0.52 | % | 8.98 | % | 5.41 | 3.7557 | 5.44 | 3.7331 | ||||||||||

| 阿根廷 | 13.38 | % | 82.99 | % | 147.32 | 0.1378 | 98.74 | 0.2057 | ||||||||||

| 智利 | 2.95 | % | 14.99 | % | 960.24 | 0.0211 | 803.59 | 0.0253 | ||||||||||

| 欧元区 | 0.53 | % | 9.42 | % | 1.04 | 19.6142 | 0.85 | 23.8952 | ||||||||||

| (1) | Ltm =最近12个月。 |

October 28, 2022 | Page 19

墨西哥城,2022年10月24日,全球销量最大的可口可乐特许灌装商可口可乐FEMSA,S.A.B.de C.V.(BMV:KOFUBL,NYSE:KOF)(“可口可乐FEMSA”,“KOF” 或“公司”)公布了2022年第三季度和前九个月的业绩。

第三季度运营和财务重点

| ● | 与2021年第三季度相比,合并业务量增长了8.4%。这一增长是由我们所有地区的销量增长推动的,包括墨西哥、巴西、哥伦比亚和乌拉圭的个位数增长,以及阿根廷和中美洲的两位数销量增长。在可比基础上,我们的销量增长了7.3%。 |

| ● | 总收入增长18.2%,而可比收入增长19.3%,主要受销量增长、定价举措和有利的价格组合效应的推动。这些因素被与巴西啤酒投资组合转型相关的啤酒收入下降,以及我们的一些运营货币兑换成墨西哥比索的不利货币影响所部分抵消。 |

| ● | 营业收入增长13.3%,而可比营业收入增长13.1%。我们的原材料 套期保值策略和运营费用效率被以下因素部分抵消:(I)坚固的比较基数,其中包括认可非凡的P。2021年第三季度6.2亿 ,与巴西税务机关做出有利决定后在巴西退还某些税款的优惠权利有关;以及(Ii)聚酯和甜味剂成本上升。 |

| ● | 大部分 净收入增长27.9%,主要是由于我们的营业收入增加,加上我们的综合财务业绩下降,与我们的利息 费用净额减少有关。 |

| ● | Earnings per share1 were Ps. 0.26 (Earnings per unit were Ps. 2.08 and per ADS were Ps. 20.82.). |

结果 财务摘要

| 与去年同期相比变化 | ||||||||||||||||||||||||||||||||||

| 总收入 | 毛利 | 营业收入 | 大多数 净收入 | |||||||||||||||||||||||||||||||

| 3Q 2022 | YTD 2022 | 3Q 2022 | YTD 2022 | 3Q 2022 | YTD 2022 | 3Q 2022 | YTD 2022 | |||||||||||||||||||||||||||

| 正如 报道的那样 | 已整合 | 18.2 | % | 17.7 | % | 16.4 | % | 14.0 | % | 13.3 | % | 11.5 | % | 27.9 | % | 20.6 | % | |||||||||||||||||

| 墨西哥和中美洲 美洲 | 17.5 | % | 14.4 | % | 11.6 | % | 9.2 | % | 18.6 | % | 14.4 | % | ||||||||||||||||||||||

| 南美 | 19.1 | % | 22.7 | % | 25.2 | % | 23.4 | % | 2.9 | % | 4.8 | % | ||||||||||||||||||||||

| 可比 (2) | 已整合 | 19.3 | % | 17.4 | % | 17.6 | % | 13.9 | % | 13.1 | % | 9.3 | % | |||||||||||||||||||||

| 墨西哥 和中美洲 | 17.6 | % | 14.5 | % | 11.7 | % | 9.3 | % | 18.6 | % | 14.5 | % | ||||||||||||||||||||||

| 南美洲 | 21.9 | % | 21.9 | % | 29.3 | % | 22.8 | % | 2.3 | % | (2.2 | )% | ||||||||||||||||||||||

可口可乐FEMSA首席执行官约翰·圣玛丽亚评论道:

“我们公司的发展势头明显体现在我们稳健的业绩和我们在实现关键战略目标方面的不断进步。 我们的销量再次在我们所有地区实现增长,使我们能够实现稳定的两位数顶线和底线增长。 此外,我们继续在可持续融资方面创造历史,成为美洲消费部门第一家成功为社会债券定价的公司,也是可口可乐系统中第一家成功为社会债券定价的公司,这突显了我们对社区的深刻承诺。

鉴于我们最近宣布的管理层继任,我非常荣幸有机会在过去九年里担任并领导可口可乐FEMSA担任首席执行官。我们的公司比以往任何时候都更有能力抓住摆在我们面前的许多机会,我对伊恩·克雷格从2023年1月1日起被我们的董事会任命为首席执行官感到非常高兴。伊恩是一位公认的领导者,在FEMSA和可口可乐FEMSA工作了28年,有着出色的业绩记录。我对可口可乐FEMSA在他任期内的光明未来充满信心。最后,我感谢并祝贺我们的首席财务官康斯坦蒂诺·斯帕斯,他在我们公司的转型过程中发挥了至关重要的作用,现在已被FEMSA 邀请从明年起担任FEMSA战略业务的首席执行官。我祝愿他们两人都取得巨大成功。

| (1) | 季度收益/流通股。每股收益(EPS)是根据1680670万股流通股计算得出的。为了方便读者,由于一个美国存托股份单位由8股组成(3股B股和5股L股),因此单位收益等于 每股收益乘以8。每个Kofubl单位代表10股Kofubl单位。 |

| (2) | 请 参阅第9页,了解我们对“可比”的定义以及对影响财务和经营业绩可比性的因素的说明。 |

21

最近的发展

| ● | 9月9日,可口可乐FEMSA宣布全面考虑并接受其投标要约,部分回购2030年到期的债务工具或“高级票据”,金额为2.09亿美元;以及2043年到期的“高级票据” ,金额为1.11亿美元。 |

| ● | 9月28日,公司宣布,董事会通过A系列股东任命何塞·恩里克·卡特拉莱先生为董事会成员,FEMSA 通过该公司间接参与可口可乐FEMSA,接替何塞·路易斯·卡特拉莱先生,在他去年8月不幸去世之后。 |

| ● | 10月6日,可口可乐FEMSA宣布其社会和可持续发展债券在墨西哥市场成功定价,总计P。6亿美元,成为墨西哥第一家非金融企业,也是第一家在美洲为带有社会标签的金融工具定价的消费行业企业。该公司为债券定价的固定利率为9.95%(Mbono+0.30%),金额为Ps。55亿美元,7年内到期;5亿卢比,按浮动利率TIE+0.05%在4年内到期。这些债券的净收益将分别用于资助社会项目和可持续发展项目。 |

| ● | 10月13日,可口可乐FEMSA宣布,根据其高级领导层继任规划程序,John Santa Maria Otazua将于2023年1月1日辞去可口可乐FEMSA首席执行官一职。因此,可口可乐FEMSA董事会已任命现任Coca-Cola FEMSA巴西首席执行官Ian Craig García自同一日期起担任Coca-Cola FEMSA首席执行官。同时,现任可口可乐FEMSA首席财务官Constantino Spas Montesinos已被任命为FEMSA Strategic 业务的首席执行官。伊恩和康斯坦蒂诺目前职位的继任者将在适当的时候公布。 |

| ● | 自10月份起,可口可乐FEMSA和喜力在墨西哥伊拉普阿托市开始了一项试点计划,以增加喜力产品在该地区的分销。我们希望此 试点将使我们能够收集有价值的经验和见解。由于这是试点测试的开始,将在适当的时候提供更多详细信息。 |

| ● | 2022年11月3日,可口可乐FEMSA将支付为Ps批准的普通股息的第二期 。每股0.67875欧元(相当于Ps。每单位5.43)。 |

会议 呼叫信息

22

合并 第三季度业绩

合并 第三季度业绩

| 如报道所述 | 可比(1) | |||||||||||||||

| 以数百万墨西哥比索表示 | 3Q 2022 | 3Q 2021 | Δ% | Δ% | ||||||||||||

| 总收入 | 57,093 | 48,316 | 18.2 | % | 19.3 | % | ||||||||||

| 毛利 | 25,392 | 21,817 | 16.4 | % | 17.6 | % | ||||||||||

| 营业收入 | 7,335 | 6,476 | 13.3 | % | 13.1 | % | ||||||||||

| 营运现金流(2) | 10,626 | 9,320 | 14.0 | % | 15.0 | % | ||||||||||

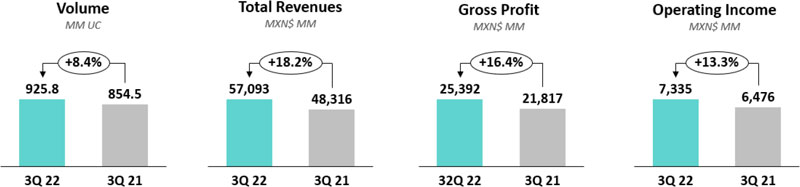

销量 增长8.4%,达到9.258亿箱,主要是由于墨西哥、巴西、哥伦比亚和乌拉圭的销量增长,加上阿根廷和中美洲的销量实现了两位数的增长。在可比基础上,我们的销量增长了7.3%。

总收入 增长18.2%至Ps。570.93亿美元。这一增长主要是由销量增长、我们的定价举措、 和有利的价格组合效应推动的。这些因素被与巴西啤酒组合转型相关的啤酒收入下降,以及我们的一些运营货币兑换成墨西哥比索的不利影响所部分抵消。 比索。在可比基础上,不包括并购和货币兑换影响,总收入将增长19.3%。

毛利润增长16.4%至Ps。253.92亿,毛利率下降70个基点,至44.5%。毛利率下降的原因是原材料成本上升,主要是聚酯和甜味剂。我们的营收增长和有利的对冲举措部分抵消了这些影响。在可比基础上,毛利润将增长17.6%。

营业收入增长13.3%至Ps。73.35亿美元,营业利润率下降60个基点至12.8%。这一增长是由稳健的营收业绩以及运营成本效率推动的。由于确认了Ps的非经常性税收收入,艰难的比较基数 部分抵消了这些影响。在巴西税务当局做出有利决定后,2021年第三季度有6.2亿美元与在巴西退还某些税款的优惠 相关。在可比的基础上,营业收入将增长13.1%。

| (1) | 请 参阅第9页,了解我们对“可比”的定义以及对影响财务和经营业绩可比性的因素的说明。 |

| (2) | 营业 现金流=营业收入+折旧+摊销及其他营业非现金费用 。 |

23

综合 融资结果记录了Ps的费用。6.82亿美元,相比之下,Ps的支出。2021年同期为10.3亿。

这一下降 主要是由于本季度完成的投标报价导致我们的利息支出减少所致。 尤其是,我们回购了2030年到期的高级票据,金额为2.09亿美元,以及2043年到期的高级票据,金额为1.11亿美元。此外,我们还确认了Ps的利息收入的增加。6.49亿美元,相比之下,Ps增加了6.49亿美元。2021年同期录得2.02亿 ,与利率上调有关。

这些影响被Ps较低的外汇收益部分抵消。4000万美元,而PS的收益为4000万美元。305亿美元,因为墨西哥比索的季度贬值对我们的美元现金敞口产生了积极影响。

我们 确认了Ps金融工具市场价值的损失。1.57亿美元,与美国加息有关,而PS的损失。2021年第三季度为4200万。

最后, 我们确认Ps的通胀子公司的货币头寸有所增加。124与2022年第三季度的增长相比 。117在前一年同期。

所得税 税占税前收入的百分比为33.4%,而去年同期为33.5%,主要受递延税项和通胀调整的推动。

公司股权持有人应占净收益为P。与Ps相比,43.74亿美元。前一年同期为34.19亿美元。这一增长主要是由于我们的综合融资业绩下降,加上 营业收入增长。每股收益1是P。0.26(单位收益为P。2.08和PER美国存托股份为P。20.82.)。

24

综合 前九个月业绩

综合 前九个月业绩

| 如报道所述 | 可比(1) | |||||||||||||||

| 以数百万墨西哥比索表示 | YTD 2022 | YTD 2021 | Δ% | Δ% | ||||||||||||

| 总收入 | 166,042 | 141,091 | 17.7 | % | 17.4 | % | ||||||||||

| 毛利 | 73,469 | 64,423 | 14.0 | % | 13.9 | % | ||||||||||

| 营业收入 | 21,881 | 19,620 | 11.5 | % | 9.3 | % | ||||||||||

| 营运现金流(2) | 31,151 | 28,159 | 10.6 | % | 9.7 | % | ||||||||||

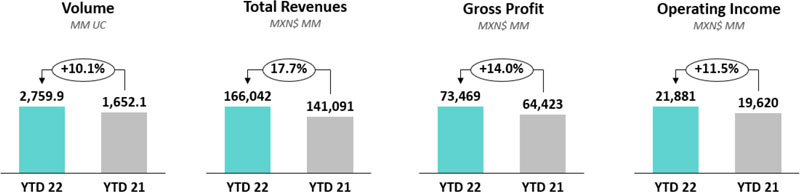

销量 增长10.1%至27.599亿箱,主要是由于南美洲和中美洲所有地区的销量实现了两位数的增长,加上墨西哥的销量稳步增长。在可比基础上,我们的销量将增长9.1%。

总收入 增长17.7%,达到Ps。1660.42亿美元。这一增长主要是由于销量增长、我们的定价举措、 有利的货币兑换效应和有利的价格组合效应。这些因素被与巴西啤酒组合转型相关的啤酒收入下降所部分抵消。在可比基础上,不包括并购和货币兑换的影响,总收入将增长17.4%。

毛利润增长14.0%至Ps。734.69亿美元,毛利率下降150个基点,至44.2%。毛利率下降 主要是由于(I)由于认识到非常P的原因,比较基数较差。2021年第二季度10.83亿美元,与从巴西马瑙斯自由贸易区购买的精矿积分有关;以及(Ii)原材料成本上升,主要是聚酯和甜味剂。这些影响被我们的营收增长和有利的对冲举措部分抵消。 在可比基础上,毛利润将增长13.9%。

营业收入增长11.5%至Ps。218.81亿美元,营业利润率下降70个基点至13.2%。营业利润率下降的主要原因是毛利率下降,再加上营业收入水平上的额外比较基数,这是由于确认了P的非经常性税收收入。在巴西税务当局做出有利决定后,2021年第三季度有6.2亿美元与在巴西退还某些税款的优惠 相关。这些影响 部分被稳健的营收业绩和运营费用效率所抵消。在可比基础上,营业收入将增长9.3%。

| (1) | 请 参阅第9页,了解我们对“可比”的定义以及对影响财务和经营业绩可比性的因素的说明。 |

| (2) | 营业 现金流=营业收入+折旧+摊销及其他营业非现金费用 。 |

25

综合 融资结果记录了Ps的费用。34.38亿美元,相比之下,Ps的支出。2021年同期为34.77亿 。

这一小幅下降主要是由于收购要约在第三季度完成,与2021年同期相比,利息支出净额有所下降。特别是,我们回购了2030年到期的高级票据,金额为2.09亿美元,以及2043年到期的高级票据,金额为1.11亿美元,加上我们的利息收入因利率上升而增加。

这些影响被Ps的金融工具损失部分抵消。7.38亿美元,相比之下,Ps的损失。在2021年同期记录了5100万 ,主要是由于Ps的市值损失。2022年第一季度确认9.35亿欧元,但部分被Ps的市值收益所抵消。2022年第二季度确认3.55亿欧元。如 根据IFRS 9发布的第二季度收益报告所述,截至第三季度,我们正在确认使用利率衍生品对冲的债务工具的对冲收益或亏损。因此,可口可乐FEMSA在 第二季度记录了P的“金融工具市值(收益)损失”的一次性收益。6.53亿欧元,相当于2022年第一季度,抵消了该季度确认的亏损。

此外,我们还确认了Ps的汇兑损失。4600万,相比之下,Ps的收益。2021年同期为1.49亿美元,这是因为我们的美元净现金敞口受到墨西哥比索在本年度略有升值的负面影响 。

所得税占税前收入的百分比为33.5%,而去年同期为35.5%。这一下降主要是由递延税金的调整推动的。

公司股权持有人应占净收益为P。与Ps相比,119.31亿。前一年同期为98.93亿美元。这一增长主要是由营业收入增长推动的。每股收益1P。 0.71(单位收益为P。5.68,Per美国存托股份为P。56.79)。

26

墨西哥和中美洲分部第三季度业绩

| (墨西哥、危地马拉、哥斯达黎加、巴拿马和尼加拉瓜) |  |

墨西哥和中美洲分区结果

| 如报道所述 | 可比(1) | |||||||||||||||

| 以数百万墨西哥比索表示 | 3Q 2022 | 3Q 2021 | Δ% | Δ% | ||||||||||||

| 总收入 | 33,799 | 28,760 | 17.5 | % | 17.6 | % | ||||||||||

| 毛利 | 15,855 | 14,201 | 11.6 | % | 11.7 | % | ||||||||||

| 营业收入 | 5,059 | 4,265 | 18.6 | % | 18.6 | % | ||||||||||

| 营运现金流(2) | 7,171 | 6,062 | 18.3 | % | 18.3 | % | ||||||||||

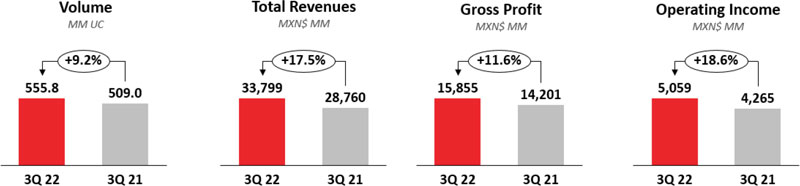

销量 增长9.2%,达到5.558亿箱,这得益于墨西哥的强劲表现,以及危地马拉、哥斯达黎加和尼加拉瓜的两位数销量增长 。

总收入 增长17.5%,达到Ps。337.99亿欧元,主要由我们所有地区的销量增长、我们在整个部门的定价举措 以及有利的价格组合效应推动。这些因素被部分抵消,因为我们在该部门的一些营业货币兑换成墨西哥比索的不利货币兑换影响。在可比基础上,总收入将增长17.6%。

毛利润增长11.6%至Ps。158.55亿美元,毛利率收缩250个基点,至46.9%。这一利润率收缩主要是由于聚酯和甜味剂等原材料成本的增加,但我们的原材料对冲策略和收入增加部分抵消了这一增长。在可比基础上,毛利润将增长11.7%。

营业收入增长18.6%至Ps。期内营运利润率上升20个基点至15.0%,主要受营运开支效率的推动,但燃油、运费及维修费用的增加部分抵销了营运开支的增长。在可比的基础上,营业收入将保持不变。

| (1) | 请 参阅第9页,了解我们对“可比”的定义以及对影响财务和经营业绩可比性的因素的说明。 |

| (2) | 营业 现金流=营业收入+折旧+摊销及其他营业费用 非现金费用。 |

27

南美区第三季度业绩

| (巴西、阿根廷、哥伦比亚和乌拉圭) |  |

南美赛区成绩

| 如报道所述 | 可比(1) | |||||||||||||||

| 以数百万墨西哥比索表示 | 3Q 2022 | 3Q 2021 | Δ% | Δ% | ||||||||||||

| 总收入 | 23,294 | 19,556 | 19.1 | % | 21.9 | % | ||||||||||

| 毛利 | 9,537 | 7,616 | 25.2 | % | 29.3 | % | ||||||||||

| 营业收入 | 2,275 | 2,211 | 2.9 | % | 2.3 | % | ||||||||||

| 营运现金流(2) | 3,455 | 3,258 | 6.1 | % | 8.5 | % | ||||||||||

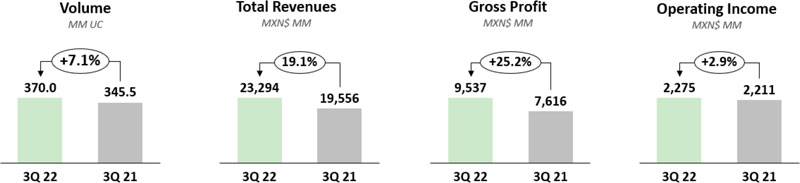

销量 增长7.1%,达到3.7亿箱,主要受阿根廷销量两位数增长以及巴西、哥伦比亚和乌拉圭强劲表现的推动。在可比基础上,我们部门的销量将增长4.4%。

总收入 增长19.1%至Ps。232.94亿美元,主要受我们的定价举措、销量增长和有利的价格组合影响 推动。这一增长被我们在巴西的啤酒投资组合过渡导致的啤酒收入减少以及不利的货币兑换影响所部分抵消。在可比基础上,总收入将增长21.9%。

毛利润增长25.2%至Ps。95.37亿美元,毛利率增长200个基点,达到40.9%。这一增长主要是由稳健的营收增长、有利的价格组合效应和原材料对冲策略推动的。这些影响被聚酯和甜味剂等原材料成本的增加部分抵消。在可比基础上,毛利润将增长29.3%。

营业收入增长2.9%至Ps。2022年第三季度为22.75亿美元,导致利润率收缩150个基点 至9.8%。营业利润率的下降主要是由于P的非经常性税收收入的确认造成了艰难的比较基数。2021年第三季度,在巴西税务机关做出有利决定后,6.2亿美元与某些税收的优惠权利有关,但由于整个部门业务量的稳健增长,有利的运营杠杆部分抵消了这一影响。在可比基础上,营业收入将增长2.3%。

| (1) | 请 参阅第9页,了解我们对“可比”的定义以及对影响财务和经营业绩可比性的 因素的描述。 |

| (2) | 营业 现金流=营业收入+折旧+摊销及其他营业非现金费用 。 |

28

定义

体积 以单位箱表示。单位箱是指192盎司的成品饮料产品(24份8盎司饮料),当应用于汽水饮水机时,指的是生产192盎司成品饮料产品所需的糖浆、粉末和浓缩液的体积。

成交量 指的是单件(例如,一罐或一瓶)的销售量,无论其大小或体积如何,也不管它们是单独销售还是多包装销售,但汽水饮水机除外,它代表了基于标准12盎司服务的多个交易。

营业收入是一种非公认会计准则财务计量,其计算方式为“毛利-营业费用-其他营业费用,净额+营业权益法(收益)损失”。

营业现金流量是一种非公认会计准则财务计量,计算方法为“营业收入+折旧+摊销及其他营业费用”。

每股收益 等于“季度收益/流通股”。所有期间的每股收益(EPS)都进行了调整,以实施股票拆分,从而产生16,806,658,096股流通股。为了方便读者, 作为一个Kofubl单位由8股组成(3股B股和5股L股),单位收益等于每股收益乘以8。每个美国存托股份代表10个Kofubl单位。

可比性

为了让读者更好地了解我们公司的基本财务和经营业绩, 截至2020年第一季度,我们调整了计算可比数据的方法,不再排除恶性通货膨胀的业务。由于这一变化,我们的“可比”术语是指,就同比比较而言,不包括以下影响的特定指标的变化:(I)合并、收购和资产剥离;以及(Ii)汇率变动产生的换算影响 。在准备这一措施时,管理层使用了其在 中的最佳判断、估计和假设,以保持可比性。

29

关于该公司

股票 上市信息:墨西哥证券交易所,股票代码:Kofubl|纽约证券交易所(美国存托股份),股票代码:KOF|Kofubl与KOF比例=10:1

可口可乐 联邦住房金融局根据美国证券交易委员会(适用于外国私人发行人)和墨西哥证券交易所的规则和规定,向美国证券交易委员会或“美国证券交易委员会” 和墨西哥证券交易所提交年度报告和其他信息。我们以电子方式提交给美国证券交易委员会和电影管理局的文件可以在互联网上 在美国证券交易委员会的网站www.sec.gov、电影管理局的网站www.bmv.com.mx和我们的网站www.oca-colafemsa.com上获得。

可口可乐FEMSA,S.A.B.de C.V.是世界上销量最大的可口可乐特许灌装公司。该公司生产和分销可口可乐公司的商标饮料,向2.66亿多人口提供131个品牌的广泛组合。 该公司拥有超过8万名员工,每年通过200万个销售点营销和销售约35亿个单箱。可口可乐FEMSA运营着49家制造工厂和260个配送中心,致力于为价值链上的所有利益相关者创造经济、社会和环境价值。该公司是道琼斯可持续发展新兴市场指数、道琼斯可持续发展Mila太平洋联盟指数、FTSE4Good新兴市场指数以及墨西哥证券交易所的IPC和社会责任与可持续发展指数等的成员。其业务包括在墨西哥、巴西、危地马拉、哥伦比亚和阿根廷的特许经营地区,以及全国范围内通过投资委内瑞拉KOF在哥斯达黎加、尼加拉瓜、巴拿马、乌拉圭和委内瑞拉的特许经营地区。欲了解更多信息,请访问www.oca-colafemsa.com。

其他 信息

本报告中提供的所有财务信息均根据国际财务报告准则(IFRS)编制。

本新闻稿可能包含有关可口可乐FEMSA未来业绩的前瞻性陈述,这些陈述应被视为可口可乐FEMSA真诚的估计。这些前瞻性陈述反映了管理层的期望,并基于当前可用的数据。实际结果受未来事件和不确定性的影响,其中许多事件和不确定性不在可口可乐FEMSA的控制范围之内,这可能会对公司的实际业绩产生重大影响。这里提到的“美元” 是指美元。为了方便读者,本新闻稿包含将某些墨西哥比索金额转换为美元的内容。这些折算不应被解释为墨西哥比索金额实际上代表 此类美元金额,或可以按指定的汇率转换为美元。

(后面有6 页的表格)

30

可口可乐 FEMSA

合并损益表

数百万比索 (1)

| 对于 第三季度: | 对于 前九个月: | |||||||||||||||||||||||||||||||||||||||||||||||

| 2022 | 修订版的百分比 | 2021 | 修订版的百分比 | 已报告Δ% | Δ% 可比(7) | 2022 | 修订版的百分比 | 2021 | 修订版的百分比 | 已报告Δ% | Δ% 可比(7) | |||||||||||||||||||||||||||||||||||||

| 交易记录(百万 交易记录) | 5,507.3 | 4,891.6 | 12.6 | % | 12.1 | % | 16,327.4 | 13,926.6 | 17.2 | % | 16.4 | % | ||||||||||||||||||||||||||||||||||||

| 体积(百万个单位箱) | 925.8 | 854.5 | 8.4 | % | 7.3 | % | 2,759.9 | 2,506.5 | 10.1 | % | 9.1 | % | ||||||||||||||||||||||||||||||||||||

| 每箱平均价格 | 60.15 | 52.94 | 13.6 | % | 58.65 | 51.99 | 12.8 | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | 57,017 | 47,916 | 19.0 | % | 165,723 | 140,370 | 18.1 | % | ||||||||||||||||||||||||||||||||||||||||

| 其他营业收入 | 77 | 399 | -80.8 | % | 319 | 721 | -55.8 | % | ||||||||||||||||||||||||||||||||||||||||

| 总收入 (2) | 57,093 | 100.0 | % | 48,316 | 100.0 | % | 18.2 | % | 19.3 | % | 166,042 | 100.0 | % | 141,091 | 100.0 | % | 17.7 | % | 17.4 | % | ||||||||||||||||||||||||||||

| 销货成本 | 31,702 | 55.5 | % | 26,499 | 54.8 | % | 19.6 | % | 92,573 | 55.8 | % | 76,668 | 54.3 | % | 20.7 | % | ||||||||||||||||||||||||||||||||

| 毛利 | 25,392 | 44.5 | % | 21,817 | 45.2 | % | 16.4 | % | 17.6 | % | 73,469 | 44.2 | % | 64,423 | 45.7 | % | 14.0 | % | 13.9 | % | ||||||||||||||||||||||||||||

| 运营费用 | 17,933 | 31.4 | % | 15,530 | 32.1 | % | 15.5 | % | 51,290 | 30.9 | % | 44,636 | 31.6 | % | 14.9 | % | ||||||||||||||||||||||||||||||||

| 其他运营费用,净额 | 167 | 0.3 | % | (136 | ) | -0.3 | % | 北美 | 451 | 0.3 | % | 232 | 0.2 | % | 94.4 | % | ||||||||||||||||||||||||||||||||

| 员工权益法(收益)亏损(3) | (43 | ) | -0.1 | % | (53 | ) | -0.1 | % | 北美 | (152 | ) | -0.1 | % | (64 | ) | 0.0 | % | 北美 | ||||||||||||||||||||||||||||||

| 营业收入 (5) | 7,335 | 12.8 | % | 6,476 | 13.4 | % | 13.3 | % | 13.1 | % | 21,881 | 13.2 | % | 19,620 | 13.9 | % | 11.5 | % | 9.3 | % | ||||||||||||||||||||||||||||

| 其他非营业费用(净额) | 94 | 0.2 | % | 296 | 0.6 | % | 北美 | 343 | 0.2 | % | 217 | 0.2 | % | 北美 | ||||||||||||||||||||||||||||||||||

| 非营业权益法(收益)在联营公司的损失(4) | (113 | ) | -0.2 | % | (20 | ) | 0.0 | % | 北美 | (141 | ) | -0.1 | % | 51 | 0.0 | % | 北美 | |||||||||||||||||||||||||||||||

| 利息支出 | 1,339 | 1,613 | -16.9 | % | 4,694 | 4,570 | 2.7 | % | ||||||||||||||||||||||||||||||||||||||||

| 利息收入 | 649 | 202 | 220.7 | % | 1,606 | 562 | 185.5 | % | ||||||||||||||||||||||||||||||||||||||||

| 利息支出,净额 | 690 | 1,410 | -51.1 | % | 3,088 | 4,007 | -22.9 | % | ||||||||||||||||||||||||||||||||||||||||

| 汇兑损失(收益) | (40 | ) | (305 | ) | 北美 | 46 | (149 | ) | 北美 | |||||||||||||||||||||||||||||||||||||||

| 通货膨胀子公司的货币头寸损失(收益) | (124 | ) | (117 | ) | 6.0 | % | (434 | ) | (433 | ) | 0.3 | % | ||||||||||||||||||||||||||||||||||||

| 金融工具市值 (收益)损失 | 157 | 42 | 北美 | 738 | 51 | 北美 | ||||||||||||||||||||||||||||||||||||||||||

| 综合融资效果 | 682 | 1,030 | -33.7 | % | 3,438 | 3,477 | -1.1 | % | ||||||||||||||||||||||||||||||||||||||||

| 税前收入 | 6,671 | 5,170 | 29.0 | % | 18,241 | 15,876 | 14.9 | % | ||||||||||||||||||||||||||||||||||||||||

| 所得税 | 2,166 | 1,697 | 27.7 | % | 5,972 | 5,626 | 6.1 | % | ||||||||||||||||||||||||||||||||||||||||

| 非持续经营的结果 | - | - | 北美 | - | - | 北美 | ||||||||||||||||||||||||||||||||||||||||||

| 合并净收入 | 4,505 | 3,473 | 29.7 | % | 12,269 | 10,250 | 19.7 | % | ||||||||||||||||||||||||||||||||||||||||

| 公司股权持有人应占净收益 | 4,374 | 7.7 | % | 3,419 | 7.1 | % | 27.9 | % | 11,931 | 7.2 | % | 9,893 | 7.0 | % | 20.6 | % | ||||||||||||||||||||||||||||||||

| 非控制性权益 | 131 | 0.2 | % | 54 | 0.1 | % | 106.0 | % | 339 | 0.2 | % | 356 | 0.3 | % | 北美 | |||||||||||||||||||||||||||||||||

| 营运现金流和资本支出 | 2022 | % 版本 | 2021 | % 版本 | 已报告Δ% | Δ% 可比(7) | 2022 | % 版本 | 2021 | % 版本 | 已报告Δ% | Δ% 可比(7) | ||||||||||||||||||||||||||||||||||||

| 营业收入 (5) | 7,335 | 12.8 | % | 6,476 | 13.4 | % | 13.3 | % | 21,881 | 13.2 | % | 19,620 | 13.9 | % | 11.5 | % | ||||||||||||||||||||||||||||||||

| 折旧 | 2,515 | 2,202 | 14.2 | % | 7,287 | 6,640 | 9.8 | % | ||||||||||||||||||||||||||||||||||||||||

| 摊销和其他运营非现金费用 | 777 | 641 | 21.1 | % | 1,983 | 1,900 | 4.4 | % | ||||||||||||||||||||||||||||||||||||||||

| 运营 现金流(5)(6) | 10,626 | 18.6 | % | 9,320 | 19.3 | % | 14.0 | % | 15.0 | % | 31,151 | 18.8 | % | 28,159 | 20.0 | % | 10.6 | % | 9.7 | % | ||||||||||||||||||||||||||||

| 资本支出 | 4,026 | 3,907 | 3.1 | % | 11,191 | 8,224 | 36.1 | % | ||||||||||||||||||||||||||||||||||||||||

| (1) | 除了 数量和单箱平均价格数字。 |

| (2) | 有关收入明细,请 参阅第14页。 |

| (3) | 包括Jugos del Valle和Leão Alimentos等公司的权益法。 |

| (4) | 包括PIASA、IEQSA、Beta San Miguel、Imer和KSP Participaces等公司的权益法。 |

| (5) | 为方便读者,营业收入和营业现金流量表作为非公认会计准则计量列示。 |

| (6) | 营业现金流=营业收入+折旧、摊销和其他营业非现金费用。 |

| (7) | 请 参阅第9页,了解我们对“可比”的定义以及对影响财务和经营业绩可比性的因素的描述。 |

| (8) | 对于 2022年第三季度,实际支付的资本支出总额为Ps。40.26亿比索。 |

31

墨西哥 和中美洲分部

运营结果

数百万比索 (1)

| 对于 第三季度: | 对于 前九个月: | ||||||||||||||||||||||||||||||||||||

| 2022 | % 版本 | 2021 | % 版本 | 已报告Δ% | Δ% 可比(6) | 2022 | % 版本 | 2021 | % 版本 | 已报告Δ% | Δ% 可比(6) | ||||||||||||||||||||||||||

| 交易记录(百万 交易记录) | 2,937.1 | 2,619.0 | 12.1 | % | 12.1 | % | 8,712.0 | 7,793.6 | 11.8 | % | 11.8 | % | |||||||||||||||||||||||||

| 体积(百万个单位箱) | 555.8 | 509.0 | 9.2 | % | 9.2 | % | 1,640.5 | 1,526.1 | 7.5 | % | 7.5 | % | |||||||||||||||||||||||||

| 每箱平均价格 | 60.80 | 56.47 | 7.7 | % | 59.24 | 55.67 | 6.4 | % | |||||||||||||||||||||||||||||

| 净收入 | 33,791 | 28,742 | 97,184 | 84,965 | |||||||||||||||||||||||||||||||||

| 其他营业收入 | 8 | 18 | 25 | 37 | |||||||||||||||||||||||||||||||||

| 总收入 (2) | 33,799 | 100.0 | % | 28,760 | 100.0 | % | 17.5 | % | 17.6 | % | 97,209 | 100.0 | % | 85,002 | 100.0 | % | 14.4 | % | 14.5 | % | |||||||||||||||||

| 销货成本 | 17,945 | 53.1 | % | 14,560 | 50.6 | % | 50,853 | 52.3 | % | 42,554 | 50.1 | % | |||||||||||||||||||||||||

| 毛利 | 15,855 | 46.9 | % | 14,201 | 49.4 | % | 11.6 | % | 11.7 | % | 46,356 | 47.7 | % | 42,448 | 49.9 | % | 9.2 | % | 9.3 | % | |||||||||||||||||

| 运营费用 | 10,710 | 31.7 | % | 9,811 | 34.1 | % | 30,378 | 31.2 | % | 28,383 | 33.4 | % | |||||||||||||||||||||||||

| 其他运营费用,净额 | 121 | 0.4 | % | 161 | 0.6 | % | 355 | 0.4 | % | 412 | 0.5 | % | |||||||||||||||||||||||||

| 员工权益法(收益)亏损(3) | (36 | ) | -0.1 | % | (36 | ) | -0.1 | % | (112 | ) | -0.1 | % | (106 | ) | -0.1 | % | |||||||||||||||||||||

| 营业收入 (4) | 5,059 | 15.0 | % | 4,265 | 14.8 | % | 18.6 | % | 18.6 | % | 15,736 | 16.2 | % | 13,759 | 16.2 | % | 14.4 | % | 14.5 | % | |||||||||||||||||

| 折旧、摊销及其他经营性非现金费用 | 2,111 | 6.2 | % | 1,797 | 6.2 | % | 5,690 | 5.9 | % | 5,287 | 6.2 | % | |||||||||||||||||||||||||

| 运营 现金流(4)(5) | 7,171 | 21.2 | % | 6,062 | 21.1 | % | 18.3 | % | 18.3 | % | 21,426 | 22.0 | % | 19,046 | 22.4 | % | 12.5 | % | 12.6 | % | |||||||||||||||||

| (1) | 除了 数量和单箱平均价格数字。 |

| (2) | 有关收入明细,请 参阅第14页。 |

| (3) | 包括Jugos del Valle的权益法等。 |

| (4) | 为方便读者,营业收入和营业现金流量表作为非公认会计准则计量列示。 |

| (5) | 营业现金流=营业收入+折旧、摊销和其他营业非现金费用。 |

| (6) | 请 参阅第9页,了解我们对“可比”的定义以及对影响财务和经营业绩可比性的因素的描述。 |

南美区

行动的结果

| 数百万比索 (1) |

| 对于 第三季度: | 对于 前九个月: | ||||||||||||||||||||||||||||||||||||

| 2022 | % 版本 | 2021 | % 版本 | 已报告Δ% | Δ% 可比(6) | 2022 | % 版本 | 2021 | % 版本 | 已报告Δ% | Δ% 可比(6) | ||||||||||||||||||||||||||

| 交易记录(百万 交易记录) | 2,570.2 | 2,272.6 | 13.1 | % | 12.0 | % | 7,615.4 | 6,133.0 | 24.2 | % | 22.2 | % | |||||||||||||||||||||||||

| 体积(百万个单位箱) | 370.0 | 345.5 | 7.1 | % | 4.4 | % | 1,119.4 | 980.4 | 14.2 | % | 11.5 | % | |||||||||||||||||||||||||

| 每箱平均价格 | 59.18 | 45.23 | 30.8 | % | 57.78 | 49.00 | 17.9 | % | |||||||||||||||||||||||||||||

| 净收入 | 23,225 | 19,175 | 68,539 | 55,404 | |||||||||||||||||||||||||||||||||

| 其他营业收入 | 69 | 381 | 293 | 684 | |||||||||||||||||||||||||||||||||

| 总收入 (2) | 23,294 | 100.0 | % | 19,556 | 100.0 | % | 19.1 | % | 21.9 | % | 68,833 | 100.0 | % | 56,088 | 100.0 | % | 22.7 | % | 21.9 | % | |||||||||||||||||

| 销货成本 | 13,757 | 59.1 | % | 11,939 | 61.1 | % | 41,720 | 60.6 | % | 34,113 | 60.8 | % | |||||||||||||||||||||||||

| 毛利 | 9,537 | 40.9 | % | 7,616 | 38.9 | % | 25.2 | % | 29.3 | % | 27,113 | 39.4 | % | 21,975 | 39.2 | % | 23.4 | % | 22.8 | % | |||||||||||||||||

| 运营费用 | 7,223 | 31.0 | % | 5,719 | 29.2 | % | 20,912 | 30.4 | % | 16,253 | 29.0 | % | |||||||||||||||||||||||||

| 其他运营费用,净额 | 46 | 0.2 | % | (297 | ) | -1.5 | % | 96 | 0.1 | % | (180 | ) | -0.3 | % | |||||||||||||||||||||||

| 员工权益法(收益)亏损(3) | (7 | ) | 0.0 | % | (17 | ) | -0.1 | % | (40 | ) | -0.1 | % | 41 | 0.1 | % | ||||||||||||||||||||||

| 营业收入 (4) | 2,275 | 9.8 | % | 2,211 | 11.3 | % | 2.9 | % | 2.3 | % | 6,145 | 8.9 | % | 5,861 | 10.4 | % | 4.8 | % | -2.2 | % | |||||||||||||||||

| 折旧、摊销和 其他营业非现金费用 | 1,180 | 5.1 | % | 1,046 | 5.3 | % | 3,580 | 5.2 | % | 3,252 | 5.8 | % | |||||||||||||||||||||||||

| 运营 现金流(4)(5) | 3,455 | 14.8 | % | 3,258 | 16.7 | % | 6.1 | % | 8.5 | % | 9,724 | 14.1 | % | 9,113 | 16.2 | % | 6.7 | % | 3.6 | % | |||||||||||||||||

| (1) | 除了 数量和单箱平均价格数字。 |

| (2) | 有关收入明细,请 参阅第14页。 |

| (3) | 包括Leão Alimentos和佛得角Campo等地的权益法。 |

| (4) | 为方便读者,营业收入和营业现金流量表作为非公认会计准则计量列示。 |

| (5) | 营业现金流=营业收入+折旧、摊销和其他营业非现金费用。 |

| (6) | 请 参阅第9页,了解我们对“可比”的定义以及对影响财务和经营业绩可比性的因素的描述。 |

32

可口可乐 FEMSA

合并资产负债表

数百万比索

| 资产 | 9月-22日 | 12月-21日 | %Var. | |||||||||

| 流动资产 | ||||||||||||

| 现金、现金等价物和有价证券 | 39,205 | 47,248 | -17 | % | ||||||||

| 应收账款总额 | 14,241 | 13,014 | 9 | % | ||||||||

| 盘存 | 13,146 | 11,960 | 10 | % | ||||||||

| 其他流动资产 | 9,601 | 8,142 | 18 | % | ||||||||

| 流动资产总额 | 76,193 | 80,364 | -5 | % | ||||||||

| 非流动资产 | ||||||||||||

| 财产、厂房和设备 | 120,893 | 113,827 | 6 | % | ||||||||

| 累计折旧 | (54,645 | ) | (51,644 | ) | 6 | % | ||||||

| 财产、厂房和设备合计,净额 | 66,248 | 62,183 | 7 | % | ||||||||

| 使用权资产 | 1,381 | 1,472 | -6 | % | ||||||||

| 股票投资 | 8,346 | 7,494 | 11 | % | ||||||||

| 无形资产和其他资产 | 103,866 | 102,174 | 2 | % | ||||||||

| 其他非流动资产 | 15,521 | 17,880 | -13 | % | ||||||||

| 总资产 | 271,555 | 271,567 | 0 | % | ||||||||

| 负债与权益 | 9月-22日 | 12月-21日 | %Var. | |||||||||

| 流动负债 | ||||||||||||

| 短期银行贷款和应付票据 | 8,673 | 2,453 | 254 | % | ||||||||

| 供应商 | 25,523 | 22,745 | 12 | % | ||||||||

| 短期租赁负债 | 508 | 614 | ||||||||||

| 其他流动负债 | 26,625 | 20,409 | 30 | % | ||||||||

| 流动负债总额 | 61,329 | 46,221 | 33 | % | ||||||||

| 非流动负债 | ||||||||||||

| 长期银行贷款和应付票据 | 65,934 | 83,329 | -21 | % | ||||||||

| 长期租赁负债 | 941 | 891 | ||||||||||

| 其他长期负债 | 16,590 | 13,554 | 22 | % | ||||||||

| 总负债 | 144,794 | 143,995 | 1 | % | ||||||||

| 权益 | ||||||||||||

| 非控制性权益 | 6,306 | 6,022 | 5 | % | ||||||||

| 总控股权 | 120,455 | 121,550 | -1 | % | ||||||||

| 总股本 | 126,761 | 127,572 | -1 | % | ||||||||

| 负债和权益总额 | 271,555 | 271,567 | 0 | % | ||||||||

| 2022年9月30日 | ||||||||||||

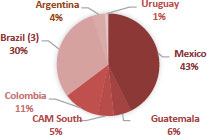

| 债务组合 | 总债务百分比(1) | %利率 浮动(1) (2) | 平均费率 | |||||||||

| 货币 | ||||||||||||

| 墨西哥比索 | 58.0 | % | 8.0 | % | 7.9 | % | ||||||

| 美元 | 20.7 | % | 28.2 | % | 3.6 | % | ||||||

| 哥伦比亚比索 | 1.7 | % | 0.0 | % | 7.0 | % | ||||||

| 巴西雷亚尔 | 18.1 | % | 62.4 | % | 12.1 | % | ||||||

| 乌拉圭比索 | 1.3 | % | 0.0 | % | 6.3 | % | ||||||

| 阿根廷比索 | 0.2 | % | 0.0 | % | 39.4 | % | ||||||

| 债务总额 | 100 | % | 22.7 | % | 7.8 | % | ||||||

| (1) | 在 实施交叉货币互换和融资租赁之后。 |

| (2) | 通过加权每年的未偿债务余额组合计算 。 |

债务 期限配置文件

| 财务比率 | LTM 22 | FY 2021 | Δ% | |||||||||

| 计入套期保值影响的净债务(1)(3) | 34,275 | 35,243 | -2.7 | % | ||||||||

| 净负债包括套期保值/营运现金流的影响(1)(3) | 0.82 | 0.91 | ||||||||||

| 营业现金流/利息支出,净额(1) | 10.09 | 7.39 | ||||||||||

| 大写(2) | 38.7 | % | 40.7 | % | ||||||||

| (1) | 净债务=总债务-现金 |

| (2) | 总计 债务/(长期债务+股东权益) |

| (3) | 在 实施交叉货币互换之后。 |

33

可口可乐 FEMSA

季度-交易量、交易量和收入

卷

| 3Q 2022 | 3Q 2021 | YoY | ||||||||||||||||||||||||||||||||

| 波光粼粼 | 水 (1) | 批量 (2) | 剧照 | 总计 | 波光粼粼 | 水 (1) | 批量 (2) | 剧照 | 总计 | Δ % | ||||||||||||||||||||||||

| 墨西哥 | 344.8 | 26.8 | 76.4 | 34.0 | 481.9 | 321.5 | 19.7 | 72.0 | 30.4 | 443.6 | 8.7 | % | ||||||||||||||||||||||

| 危地马拉 | 34.1 | 0.6 | - | 2.3 | 36.9 | 29.5 | 1.0 | - | 2.1 | 32.6 | 13.3 | % | ||||||||||||||||||||||

| 凸轮 南面 | 29.7 | 1.7 | 0.2 | 5.3 | 36.9 | 27.1 | 1.6 | 0.1 | 4.0 | 32.8 | 12.4 | % | ||||||||||||||||||||||

| 墨西哥 和中美洲 | 408.6 | 29.1 | 76.6 | 41.5 | 555.8 | 378.2 | 22.3 | 72.1 | 36.4 | 509.0 | 9.2 | % | ||||||||||||||||||||||

| 哥伦比亚 | 61.8 | 8.8 | 3.2 | 7.1 | 80.8 | 59.8 | 7.6 | 3.9 | 6.0 | 77.2 | 4.7 | % | ||||||||||||||||||||||

| 巴西 (3) | 204.1 | 14.6 | 2.0 | 18.2 | 238.9 | 193.4 | 12.0 | 1.9 | 15.6 | 222.9 | 7.2 | % | ||||||||||||||||||||||

| 阿根廷 | 32.3 | 3.6 | 0.8 | 3.2 | 39.9 | 28.7 | 2.7 | 1.2 | 3.0 | 35.6 | 12.1 | % | ||||||||||||||||||||||

| 乌拉圭 | 8.8 | 1.2 | - | 0.4 | 10.3 | 8.6 | 1.0 | - | 0.2 | 9.8 | 5.7 | % | ||||||||||||||||||||||

| 南美洲 | 307.0 | 28.2 | 6.0 | 28.8 | 370.0 | 290.4 | 23.3 | 6.9 | 24.8 | 345.5 | 7.1 | % | ||||||||||||||||||||||

| 共计 | 715.6 | 57.3 | 82.5 | 70.4 | 925.8 | 668.6 | 45.6 | 79.0 | 61.2 | 854.5 | 8.4 | % | ||||||||||||||||||||||

| (1) | 不包括 大于5.0磅的水;包括调味水。 |

| (2) | 散装水=5.0升、19.0升和20.0升包装的纯净水;包括调味水 |

交易记录

| 3Q 2022 | 3Q 2021 | YoY | ||||||||||||||||||||||||||||||||||

| 波光粼粼 | 水 | 剧照 | 总计 | 波光粼粼 | 水 | 剧照 | 总计 | Δ % | ||||||||||||||||||||||||||||

| 墨西哥 | 1,920.9 | 188.6 | 239.7 | 2,349.2 | 1,748.7 | 147.6 | 213.8 | 2,110.1 | 11.3 | % | ||||||||||||||||||||||||||

| 危地马拉 | 266.2 | 4.7 | 34.8 | 305.8 | 229.3 | 10.7 | 26.7 | 266.7 | 14.6 | % | ||||||||||||||||||||||||||

| 凸轮南 | 222.4 | 11.8 | 47.9 | 282.1 | 195.0 | 10.1 | 37.0 | 242.2 | 16.5 | % | ||||||||||||||||||||||||||

| 墨西哥和中美洲 | 2,409.5 | 205.1 | 322.5 | 2,937.1 | 2,173.1 | 168.4 | 277.5 | 2,619.0 | 12.1 | % | ||||||||||||||||||||||||||

| 哥伦比亚 | 458.5 | 93.8 | 75.8 | 628.1 | 408.7 | 82.0 | 56.8 | 547.5 | 14.7 | % | ||||||||||||||||||||||||||

| 巴西(3) | 1,334.8 | 130.4 | 203.2 | 1,668.4 | 1,218.0 | 104.5 | 171.7 | 1,494.3 | 11.7 | % | ||||||||||||||||||||||||||

| 阿根廷 | 171.5 | 24.3 | 27.8 | 223.6 | 144.1 | 16.8 | 22.4 | 183.3 | 22.0 | % | ||||||||||||||||||||||||||

| 乌拉圭 | 42.2 | 4.6 | 3.3 | 50.1 | 41.5 | 4.0 | 1.7 | 47.2 | 6.2 | % | ||||||||||||||||||||||||||

| 南美 | 2,007.1 | 253.1 | 310.0 | 2,570.2 | 1,812.3 | 375.7 | 252.6 | 2,272.2 | 13.1 | % | ||||||||||||||||||||||||||

| 共计 | 4,416.6 | 458.2 | 632.5 | 5,507.3 | 3,985.3 | 544.1 | 530.2 | 4,891.2 | 12.6 | % | ||||||||||||||||||||||||||

收入

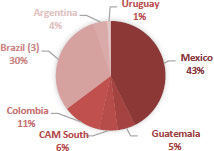

| 以百万墨西哥比索表示 | 3Q 2022 | 3Q 2021 | Δ % | |||||||||

| 墨西哥 | 27,797 | 23,657 | 17.5 | % | ||||||||

| 危地马拉 | 3,083 | 2,601 | 18.5 | % | ||||||||

| 凸轮南 | 2,920 | 2,502 | 16.7 | % | ||||||||

| 墨西哥和中美洲 | 33,799 | 28,760 | 17.5 | % | ||||||||

| 哥伦比亚 | 4,372 | 3,631 | 20.4 | % | ||||||||

| 巴西(4) | 15,281 | 13,322 | 14.7 | % | ||||||||

| 阿根廷 | 2,691 | 1,828 | 47.2 | % | ||||||||

| 乌拉圭 | 950 | 775 | 22.6 | % | ||||||||

| 南美 | 23,294 | 19,556 | 19.1 | % | ||||||||

| 共计 | 57,093 | 48,316 | 18.2 | % | ||||||||

| (3) | 巴西的交易量和交易量不包括啤酒。 |

| (4) | 巴西 包括2022年第三季度的啤酒收入13.252亿卢比和前一年同期的24.298亿卢比。 |

| 卷(1) | 交易(2) |

|  |

| (1) | 体积 以单位箱表示。单位箱是指192盎司的成品饮料产品(24份8盎司),当应用于汽水饮水机时,指的是生产192盎司成品饮料产品所需的糖浆、粉末和浓缩液的体积。 |

| (2) | 成交量 指的是售出的单个单位(例如,一个罐头或一个瓶子)的数量,无论它们的大小或体积如何,也不管它们是单独销售还是多包装销售 ,但以下情况除外 |

| (3) | 喷泉 ,表示基于标准12盎司的多笔交易。上菜了。 |

34

可口可乐 FEMSA

YTD -交易量、交易量和收入

卷

| YTD 2022 | YTD 2021 | YoY | ||||||||||||||||||||||||||||||||

| 波光粼粼 | 水 (1) | 批量 (2) | 剧照 | 总计 | 波光粼粼 | 水 (1) | 批量 (2) | 剧照 | 总计 | Δ % | ||||||||||||||||||||||||

| 墨西哥 | 1,013.5 | 79.4 | 225.8 | 101.5 | 1,420.2 | 966.4 | 61.0 | 213.8 | 90.7 | 1,331.9 | 6.6 | % | ||||||||||||||||||||||

| 危地马拉 | 98.5 | 2.8 | - | 6.6 | 108.0 | 87.7 | 3.0 | - | 5.2 | 95.9 | 12.5 | % | ||||||||||||||||||||||

| 凸轮 南面 | 90.7 | 5.5 | 0.6 | 15.5 | 112.4 | 81.7 | 4.7 | 0.4 | 11.6 | 98.2 | 14.4 | % | ||||||||||||||||||||||

| 墨西哥 和中美洲 | 1,202.7 | 87.8 | 226.4 | 123.6 | 1,640.5 | 1,135.8 | 68.6 | 214.1 | 107.5 | 1,526.1 | 7.5 | % | ||||||||||||||||||||||

| 哥伦比亚 | 188.5 | 24.9 | 9.1 | 22.1 | 244.7 | 167.6 | 18.0 | 11.3 | 14.7 | 211.7 | 15.6 | % | ||||||||||||||||||||||

| 巴西 (3) | 604.6 | 46.2 | 7.9 | 61.8 | 720.5 | 551.5 | 31.8 | 5.6 | 42.2 | 631.1 | 14.2 | % | ||||||||||||||||||||||

| 阿根廷 | 98.3 | 11.1 | 2.7 | 10.3 | 122.3 | 86.9 | 7.9 | 4.1 | 9.3 | 108.3 | 13.0 | % | ||||||||||||||||||||||

| 乌拉圭 | 26.9 | 4.0 | - | 1.0 | 31.9 | 25.6 | 3.3 | - | 0.5 | 29.4 | 8.6 | % | ||||||||||||||||||||||

| 南美洲 | 918.3 | 86.1 | 19.7 | 95.2 | 1,119.4 | 831.7 | 61.0 | 21.1 | 66.7 | 980.4 | 14.2 | % | ||||||||||||||||||||||

| 共计 | 2,121.1 | 174.0 | 246.1 | 218.8 | 2,759.9 | 1,967.5 | 129.6 | 235.2 | 174.2 | 2,506.5 | 10.1 | % | ||||||||||||||||||||||

| (1) | 不包括 大于5.0磅的水;包括调味水。 |

| (2) | 散装水=5.0升、19.0升和20.0升包装的纯净水;包括调味水 |

交易记录

| YTD 2022 | YTD 2021 | YoY | ||||||||||||||||||||||||||||||||||

| 波光粼粼 | 水 | 剧照 | 总计 | 波光粼粼 | 水 | 剧照 | 总计 | Δ % | ||||||||||||||||||||||||||||

| 墨西哥 | 5,681.0 | 559.7 | 727.8 | 6,968.5 | 5,234.5 | 450.1 | 632.6 | 6,317.1 | 10.3 | % | ||||||||||||||||||||||||||

| 危地马拉 | 765.8 | 27.4 | 64.9 | 858.1 | 672.4 | 30.7 | 53.6 | 756.6 | 13.4 | % | ||||||||||||||||||||||||||

| 凸轮南 | 673.3 | 36.8 | 175.2 | 885.3 | 572.5 | 30.4 | 117.0 | 719.9 | 23.0 | % | ||||||||||||||||||||||||||

| 墨西哥和中美洲 | 7,120.1 | 624.0 | 968.0 | 8,712.0 | 6,479.3 | 511.1 | 803.2 | 7,793.6 | 11.8 | % | ||||||||||||||||||||||||||

| 哥伦比亚 | 1,353.0 | 267.3 | 237.5 | 1,857.8 | 1,102.0 | 195.7 | 132.6 | 1,430.3 | 29.9 | % | ||||||||||||||||||||||||||

| 巴西(3) | 3,899.2 | 404.0 | 629.8 | 4,933.0 | 3,327.4 | 272.3 | 443.3 | 4,043.0 | 22.0 | % | ||||||||||||||||||||||||||

| 阿根廷 | 511.7 | 71.8 | 85.0 | 668.6 | 410.8 | 46.4 | 66.2 | 523.4 | 27.8 | % | ||||||||||||||||||||||||||

| 乌拉圭 | 131.3 | 15.3 | 9.4 | 156.0 | 118.6 | 12.3 | 5.0 | 135.9 | 14.8 | % | ||||||||||||||||||||||||||

| 南美 | 5,895.2 | 758.5 | 961.7 | 7,615.4 | 4,958.8 | 526.7 | 647.1 | 6,132.6 | 24.2 | % | ||||||||||||||||||||||||||

| 共计 | 13,015.3 | 1,382.4 | 1,929.7 | 16,327.4 | 11,438.1 | 1,037.9 | 1,450.3 | 13,926.2 | 17.2 | % | ||||||||||||||||||||||||||

收入

| 以百万墨西哥比索表示 | YTD 2022 | YTD 2021 | Δ % | |||||||||

| 墨西哥 | 79,524 | 69,905 | 13.8 | % | ||||||||

| 危地马拉 | 8,929 | 7,607 | 17.4 | % | ||||||||

| 凸轮南 | 8,756 | 7,491 | 16.9 | % | ||||||||

| 墨西哥和中美洲 | 97,209 | 85,002 | 14.4 | % | ||||||||

| 哥伦比亚 | 13,233 | 10,034 | 31.9 | % | ||||||||

| 巴西(4) | 44,651 | 38,493 | 16.0 | % | ||||||||

| 阿根廷 | 8,154 | 5,327 | 53.1 | % | ||||||||

| 乌拉圭 | 2,795 | 2,234 | 25.1 | % | ||||||||

| 南美 | 68,833 | 56,088 | 22.7 | % | ||||||||

| 共计 | 166,042 | 141,091 | 17.7 | % | ||||||||

| (3) | 巴西的交易量和交易量不包括啤酒。 |

| (4) | 巴西 包括Ps的啤酒收入。2022年前9个月38.575亿美元。前一年同期为97.93亿欧元。 |

| 卷(1) | 交易(2) |

|  |

| (1) | 体积 以单位箱表示。单位箱是指192盎司的成品饮料产品(24份8盎司),当应用于汽水饮水机时,指的是生产192盎司成品饮料产品所需的糖浆、粉末和浓缩液的体积。 |

| (2) | 成交量 指的是售出的单个单位(例如,一罐或一瓶)的数量,无论它们的大小或体积如何,也不管它们是单独销售还是多包装销售,喷泉除外,它代表了以标准12盎司为基础的多个交易。上菜了。 |

可口可乐 FEMSA

宏观经济信息

通货膨胀 (1)

| LTM | 3Q22 | 黄大仙 | |||||||||||

| 墨西哥 | 8.76 | % | 2.29 | % | 6.19 | % | |||||||

35