目录表

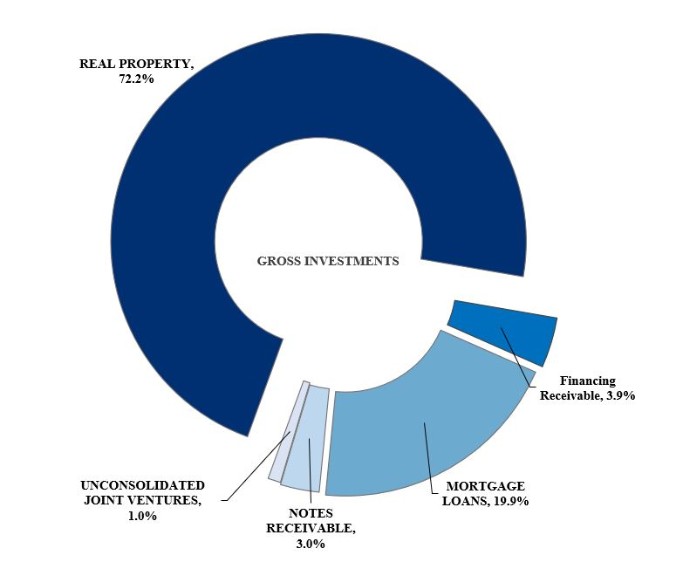

下图汇总了我们截至2022年9月30日的总投资:

我们的主要老年人住房和医疗保健物业分类包括技能护理中心(“SNF”)、辅助生活社区(“ALF”)、独立生活社区(“ILF”)、记忆护理社区(“MC”)及其组合。出于内部报告和内部决策的目的,我们将我们的业务作为一个运营部门进行管理,而不是多个运营部门。就本季度报告和其他演示而言,我们通常将ALF、ILF、MC及其组合包括在ALF分类中。截至2022年9月30日,老年人住房和医疗保健物业约占我们总投资组合的98.6%。我们自1992年8月以来一直在运营。

我们几乎所有的经营收入和现金流来源都来自经营租赁租金、应收融资利息、应收未偿贷款利息和投资未合并合资企业的收入。我们对自有物业和抵押贷款的投资收入是我们为分配提供资金的主要流动资金来源,并取决于运营商在租赁和贷款义务方面的表现以及由此赚取的利率。如果运营商遇到经营困难,无法产生足够的现金向我们付款,可能会对我们的综合运营业绩、流动资金和/或财务状况产生重大不利影响。为了降低这一风险,我们通过各种方法监控我们的投资,这些方法由物业类型和运营商决定。我们的监控流程包括定期审查每个设施的财务报表,定期审查运营商信用,定期进行财产检查,以及审查契约遵守情况。

除了我们的监测和研究努力外,我们还将我们的投资进行结构调整,以帮助降低支付风险。有些经营性租赁和贷款是通过担保和/或信用证加强信用的。此外,经营租赁的结构通常为主租赁,而贷款通常是交叉的-

27