附件99.1

Maxline投资者演示文稿2022年9月

有关前瞻性陈述的免责声明本陈述包含符合1933年《证券法》(修订本)第27 A节和1934年《证券交易法》(修订本)第21E节含义的前瞻性陈述。除非另有说明,否则所有前瞻性陈述均基于截至本报告发表之日MaxLine的估计、预测和假设。这些前瞻性表述包括但不限于以下表述:Maxline的增长计划和战略;对可寻址市场总量和可服务市场的估计;预期的市场趋势(包括增长趋势);Maxline的技术具有颠覆性的潜力;Maxline拟议收购Silicon Motion(“合并”)给客户、供应商和员工带来的预期运营收益;行业趋势,包括但不限于预期的全球NAND需求;合并后预期的可寻址市场总扩张;合并后合并公司的预期财务业绩;以及合并的预期结束日期。这些前瞻性陈述涉及已知和未知的风险、不确定性和其他因素,这些因素可能导致实际结果与前瞻性陈述中明示或暗示的任何未来结果大不相同,包括但不限于:我们行业的激烈竞争;我们行业内供应链风险的增加, 包括运输和材料成本的增加以及导致交货期延长的重大运输延误;我们供应链和全球经济的通胀趋势;地缘政治风险;我们很大一部分收入对有限数量客户的依赖;我们产品平均售价的潜在下降;合并所寻求的潜在利益可能没有完全实现的风险;合并可能无法完成或完成可能被不适当地推迟;公开宣布合并对Silicon Motion或Maxline的销售和经营业绩以及Maxline留住关键管理、营销、技术和其他人员的能力的影响;与合并相关的巨额费用,包括整合业务的成本和合并产生的交易费用;尽管Maxline做出了努力,Silicon Motion的关键人员在交易完成后可能不再受雇于Silicon Motion的风险;对Maxline在交易悬而未决期间的运营能力以及对任何人或其部分进行某些收购的能力的某些限制;以及MaxLine在合并协议下的义务,包括采取可能需要采取某些缓解措施以获得适用的反垄断批准的义务,以及在某些情况下支付终止费的义务,在每种情况下,均受合并协议的条款和条件的限制。除了这些风险和不确定因素外,投资者还应查阅MaxLine提交给美国证券交易委员会(“美国证券交易委员会”)的文件中“风险因素”一栏下包含的风险和不确定因素,包括我们截至2022年6月30日的10-Q表格季度报告, 我们于2022年7月27日向美国证券交易委员会提交了这份文件。这些幻灯片不构成对先前提供的指导的确认或更新。无论是由于新信息、未来事件或其他原因,MaxLine没有义务(并明确表示不承担任何此类义务)更新或修改任何前瞻性陈述。更多信息以及在哪里可以找到这些信息这一信息是关于MaxLine和Silicon Motion拟议的业务合并而进行的。关于拟议的交易,MaxLine已向美国证券交易委员会(“美国证券交易委员会”)提交了一份S-4表格的注册声明,美国证券交易委员会已宣布生效,其中包括Silicon Motion的委托书和MaxLine的招股说明书。委托书/招股说明书和本通讯不是出售MaxLine证券的要约,也不是在任何不允许要约和出售的州征求收购MaxLine证券的要约。MaxLine和Silicon Motion敦促投资者和证券持有人在获得S-4表格中的注册声明和提供给Silicon Motion证券持有人的其他文件后,仔细完整地阅读这些文件,因为它们包含有关拟议交易的重要信息。投资者和证券持有人可以在美国证券交易委员会的网站上免费获取S-4表格的注册说明书, www.w.美国证券交易委员会。政府。Maxline提交给美国证券交易委员会的文件的副本(如果可以获得)可以在MaxLine的网站上免费获得,网址为www。最大线性。或联系MaxLine的投资者关系部,电子邮件:IR@MaxLine。COM。由Silicon Motion提交或提供的文件的副本(当它们可用时)可在Silicon Motion的网站上免费获取,网址为:http://www。硅胶运动。或联系Silicon Motion公司的投资者关系部,电子邮件为IR@siliconMotion。COM。非GAAP财务指标本通讯可能包含某些非GAAP财务指标,MaxLine管理层认为这些指标对投资者有用,并反映了管理层如何衡量MaxLine的业务。非GAAP财务指标和GAAP财务指标之间的进一步细节和协调可在MaxLine网站的投资者关系部分查阅,作为其发布的财务业绩新闻稿的一部分。由于与我们预测未来费用的能力相关的内在不确定性,特别是与基于股票的补偿及其相关税收影响和潜在减值相关的费用,我们不对前瞻性非公认会计准则财务信息进行对账。2.

Maxline Snapshot在宽带、连接和基础设施领域领先的半导体供应商成立于2003年2010年IPO员工1,775+全球IP组合1,700+专利收入*11.1亿FY22E每股收益*4.18 FY22E全球足迹工程中心竞争优势5Y CAGR 20%+EBIT利润率32%*CapitalIQ截至2022年9月1日的共识平均估计,不代表Maxline的意见,也不构成Maxline的未来指导或估计

全面多样化的终端市场组合长期和MXL特定增长机会宽带连接工业/多市场基础设施网关SoC RF前端MoCA/以太网WiFi电源/模拟接口PAM4 DSP TRX/MOD

满足不断增长的市场需求增加市场份额和内容推动运营杠杆实现盈利增长的执行计划5利用一流的技术超越我们不断增长的终端市场并提供强劲回报市场战略增长战略财务战略

市场战略目标和应对动态成长型市场

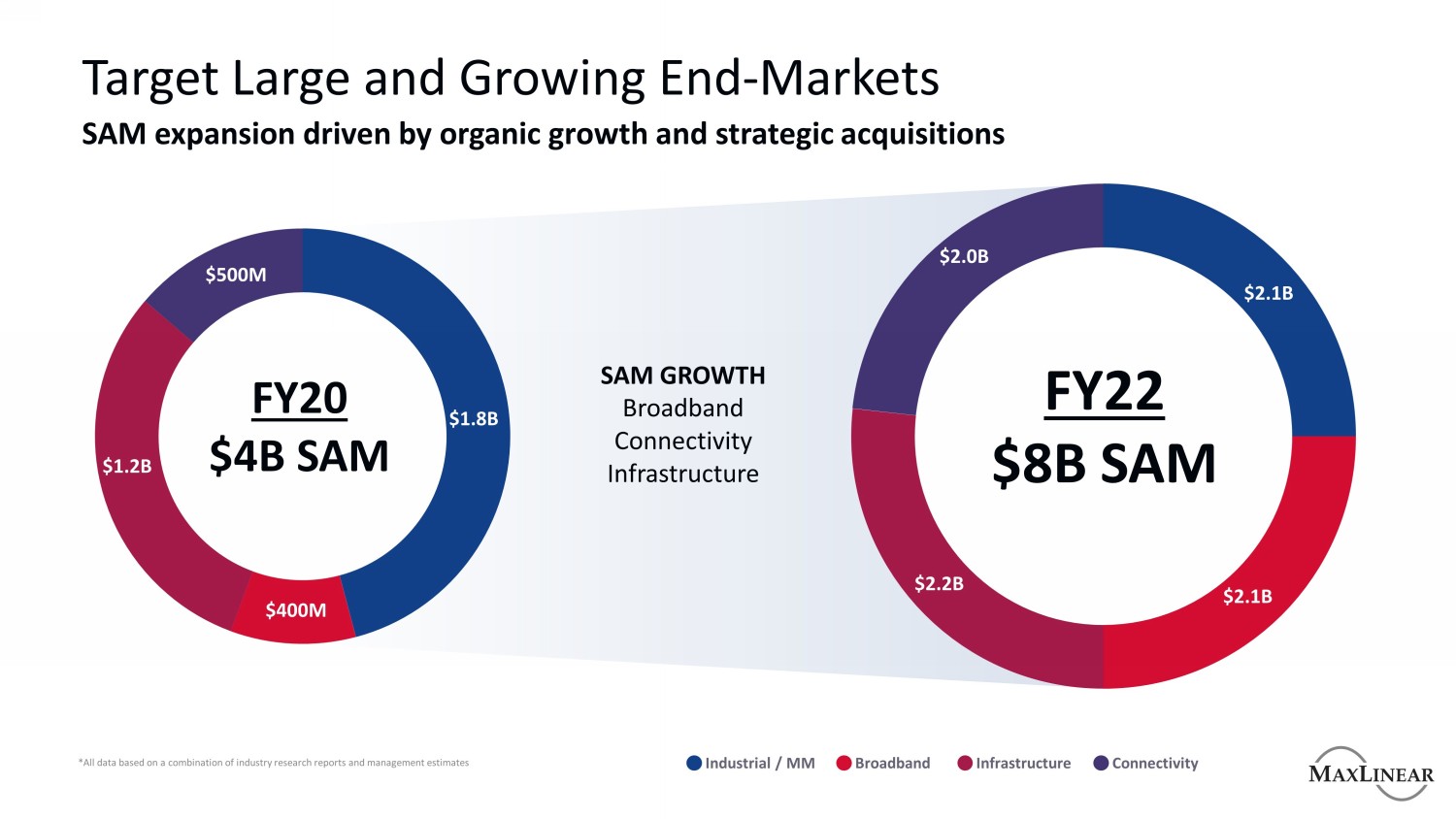

*所有数据基于行业研究报告和管理层估计的组合目标由有机增长和战略收购推动的大型且不断增长的终端市场SAM扩张20财年4亿美元SAM增长宽带连接基础设施5亿美元18亿美元12亿美元4亿22财年8亿SAM$220亿21亿美元21亿美元工业/MM宽带基础设施连接

平台方法将我们的SAM转型扩展到宽带平台提供商正在推动更高的内容机会FY19-电缆网关FY22-电缆网关电缆FE/调谐器MoCA电缆FE/调谐器MoCA WiFi GW SoC电源以太网SLIC/SLAC网关内容机会增加3倍以上

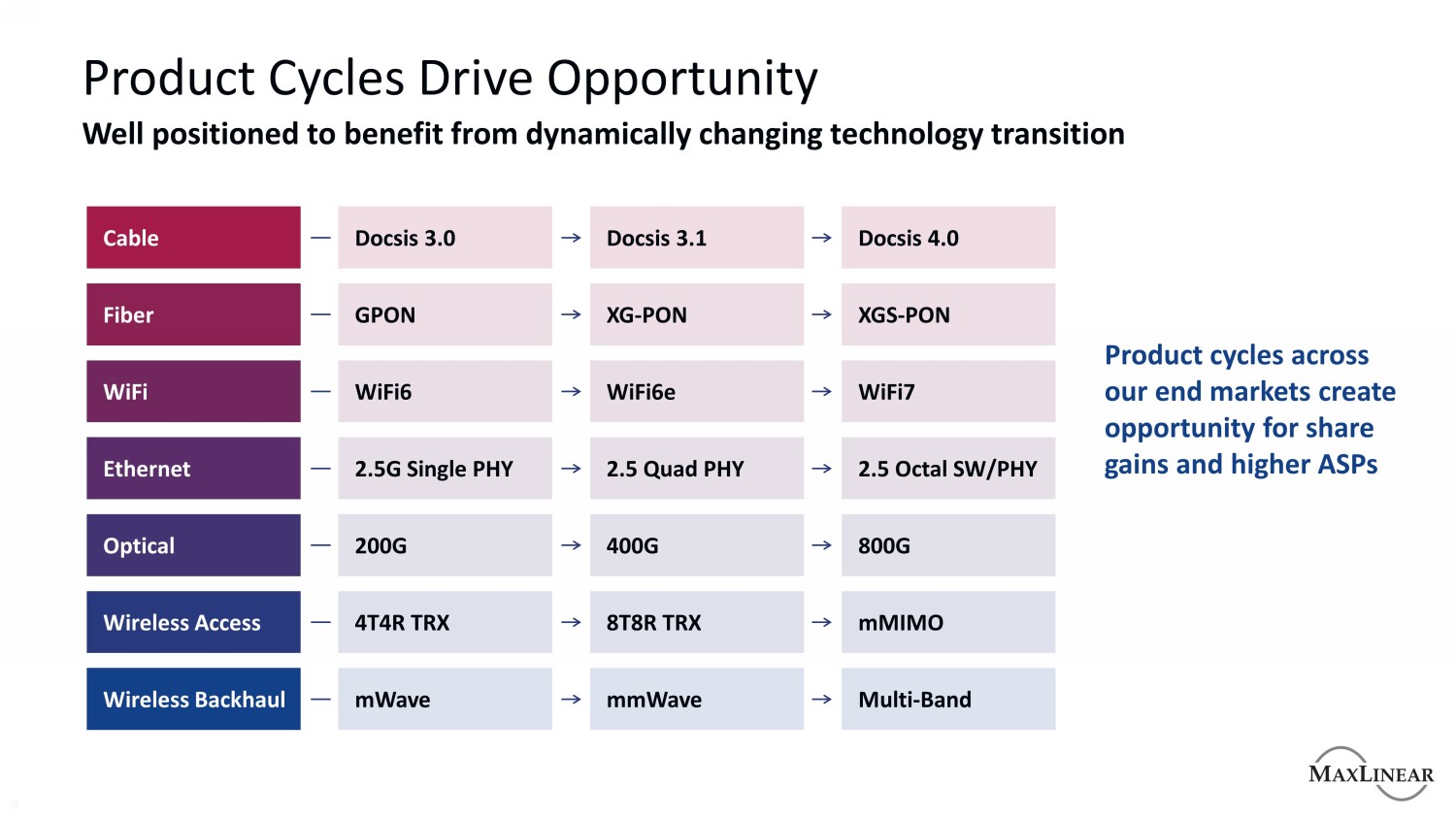

产品周期推动Opportunity 9处于有利地位,受益于动态变化的技术过渡我们终端市场的产品周期为市场份额增长和更高的ASP无线回程无线接入光纤以太网WiFi光缆MWave 4T4R TRX 200G 2.5G单PHY WiFi6 GPON Docsis 3.0 mm Wave 8T8R TRX 400G 2.5四个PHY WiFi6e XG-PON Docsis 3.1多频段mMIMO 800G 2.5八通道软件/PHY WiFi7 XGS-PON Docsis 4.0创造机会

长期趋势强劲的宏观驱动因素支持长期增长宽带连接光纤无线接入光纤网关市场到2030年以7%的复合年增长率增长WiFi接入点增长速度超过10%受WiFi6超大规模数据中心流量每年70%的增长5G过渡使RRH收发器的可寻址市场翻了两番

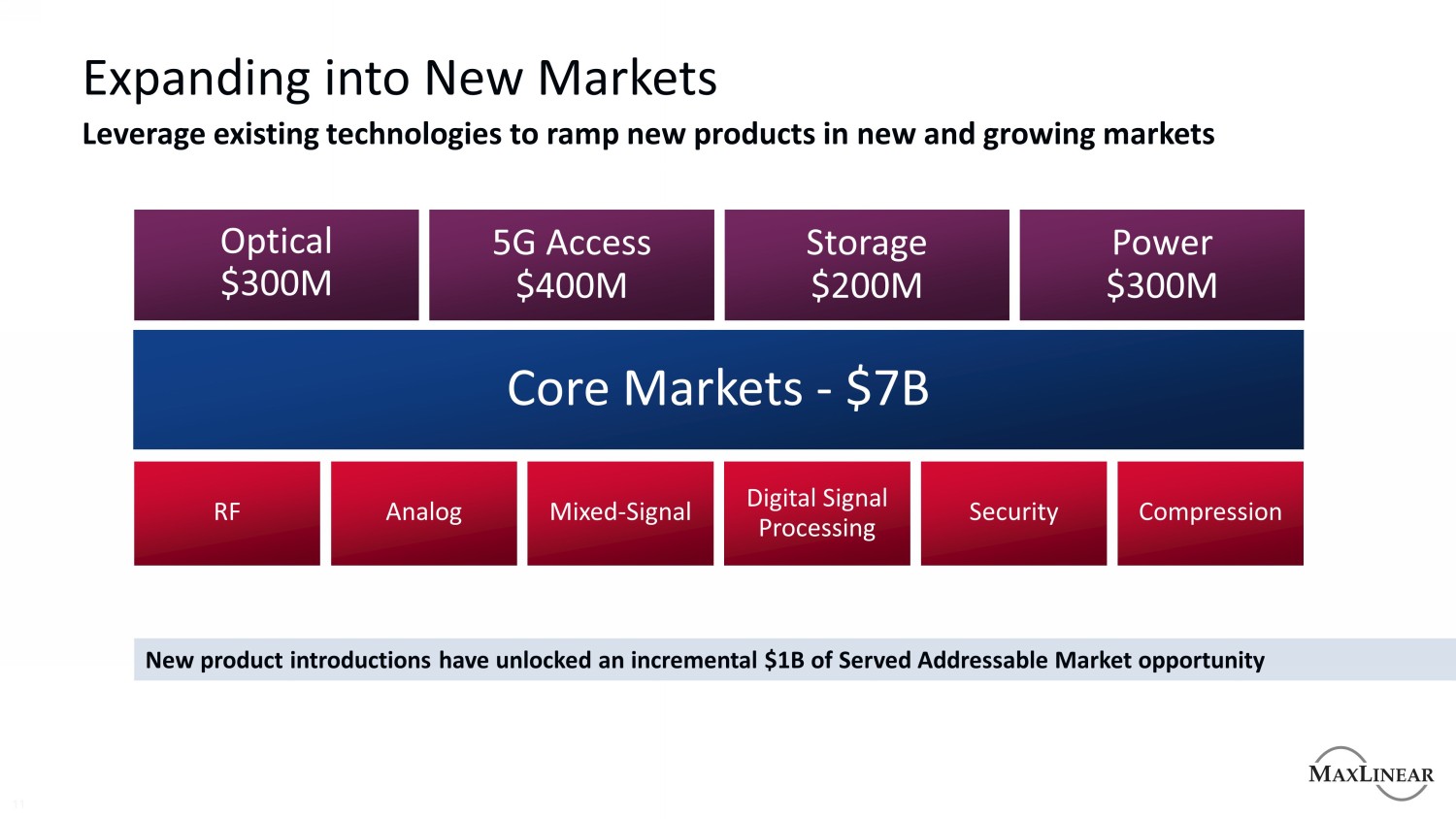

扩展到新市场11利用现有技术在新的和不断增长的市场推出新产品射频模拟混合信号数字信号处理安全压缩光纤$3亿5G接入$4亿存储$2亿电源$3亿核心市场--新产品的推出释放了10亿美元的潜在市场商机

增长战略增加每个平台的市场份额和内容

长期增长动力产品创新带来增长内容和共享光纤网关WiFi无线基础设施光存储的机会

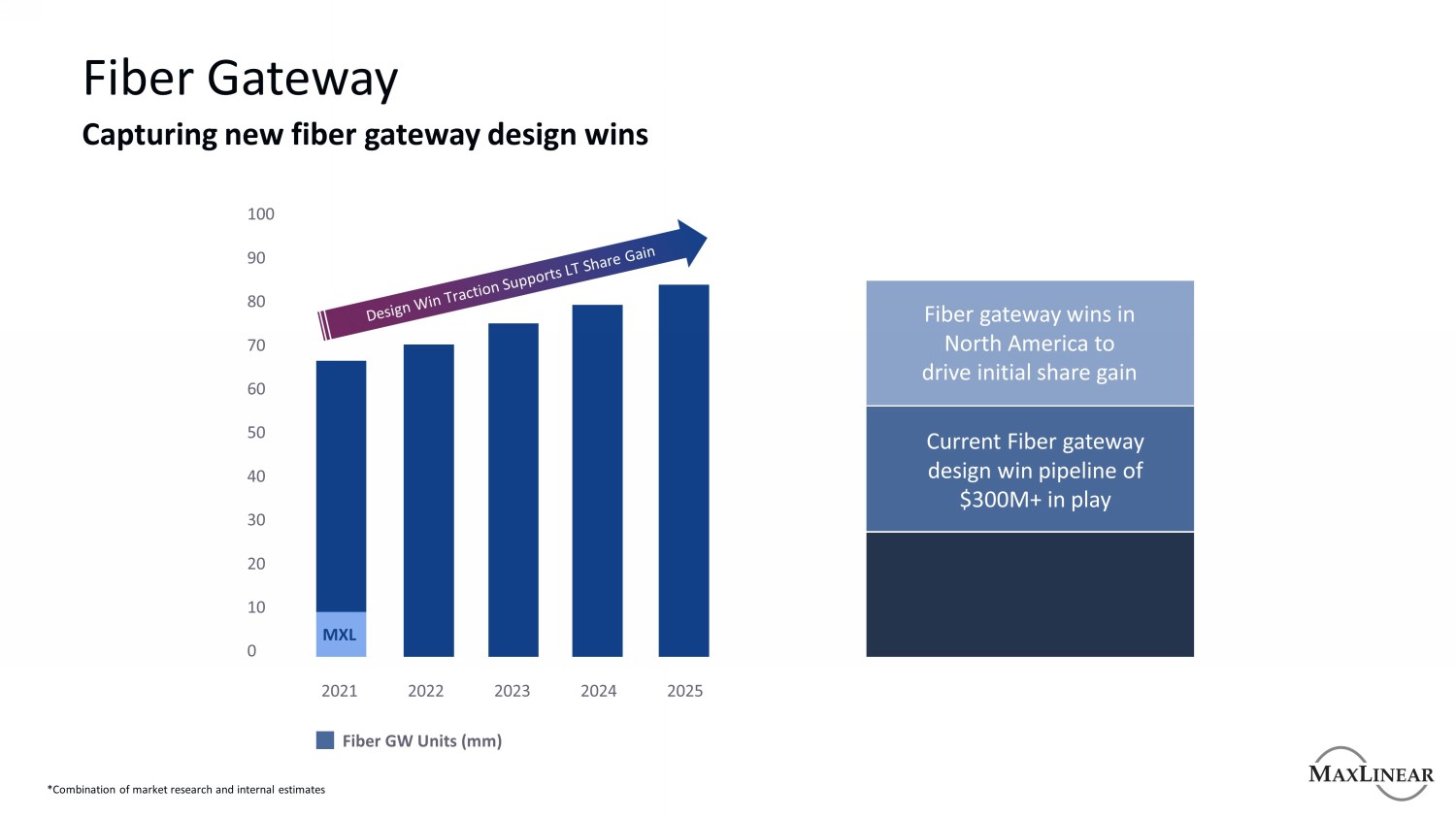

光纤网关捕获新光纤网关设计获奖2022 2023 2024 2025 2021 MXL 100 90 80 70 60 50 40 30 20 10 0光纤网关在北美赢得初步份额获得当前光纤网关设计赢得3亿美元以上*市场研究和内部估计相结合的结果

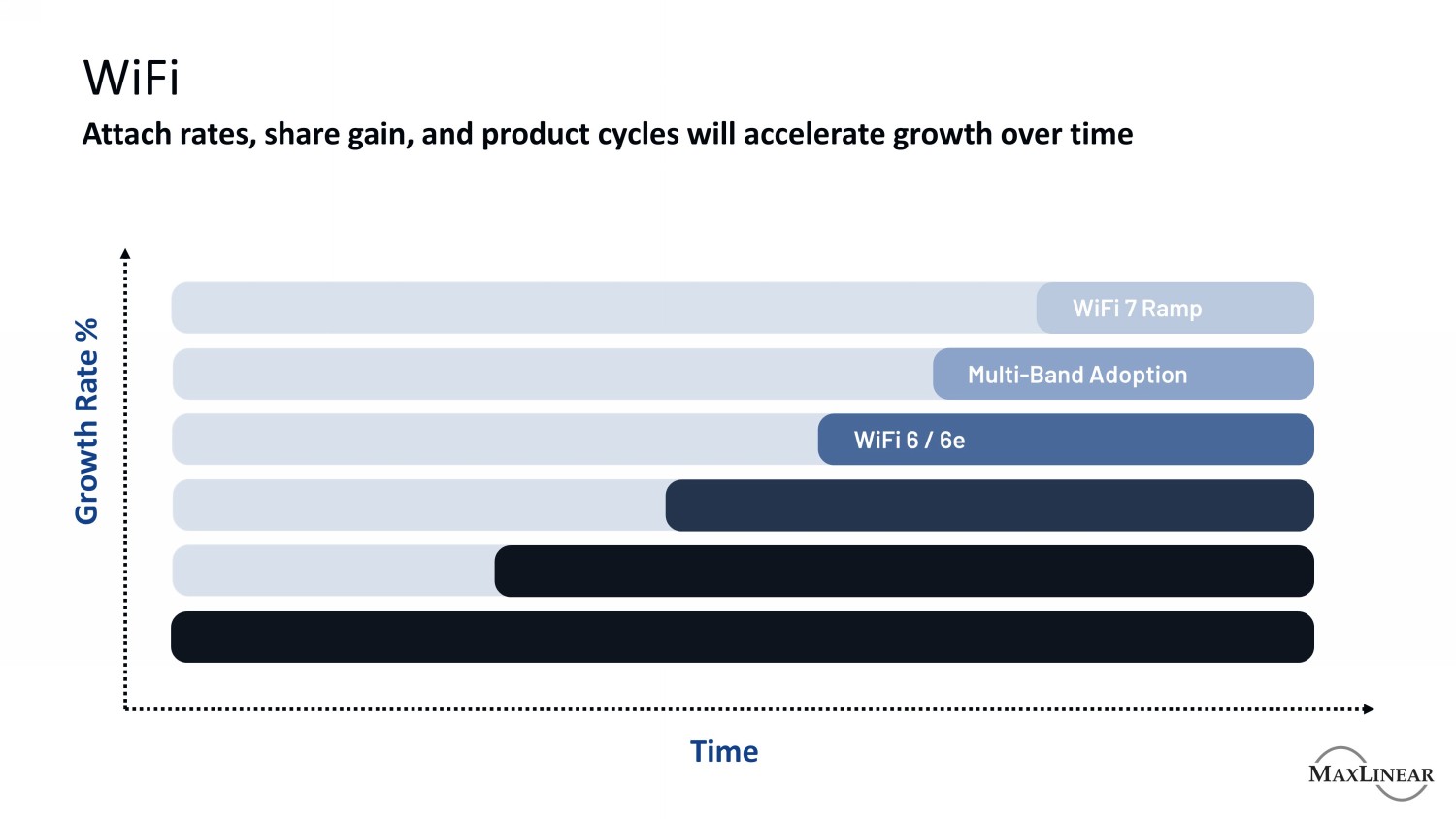

WiFi配售率、份额增长和产品周期将随着时间的推移加速增长增长率百分比WiFi 7斜坡多频段采用WiFi 6/6E

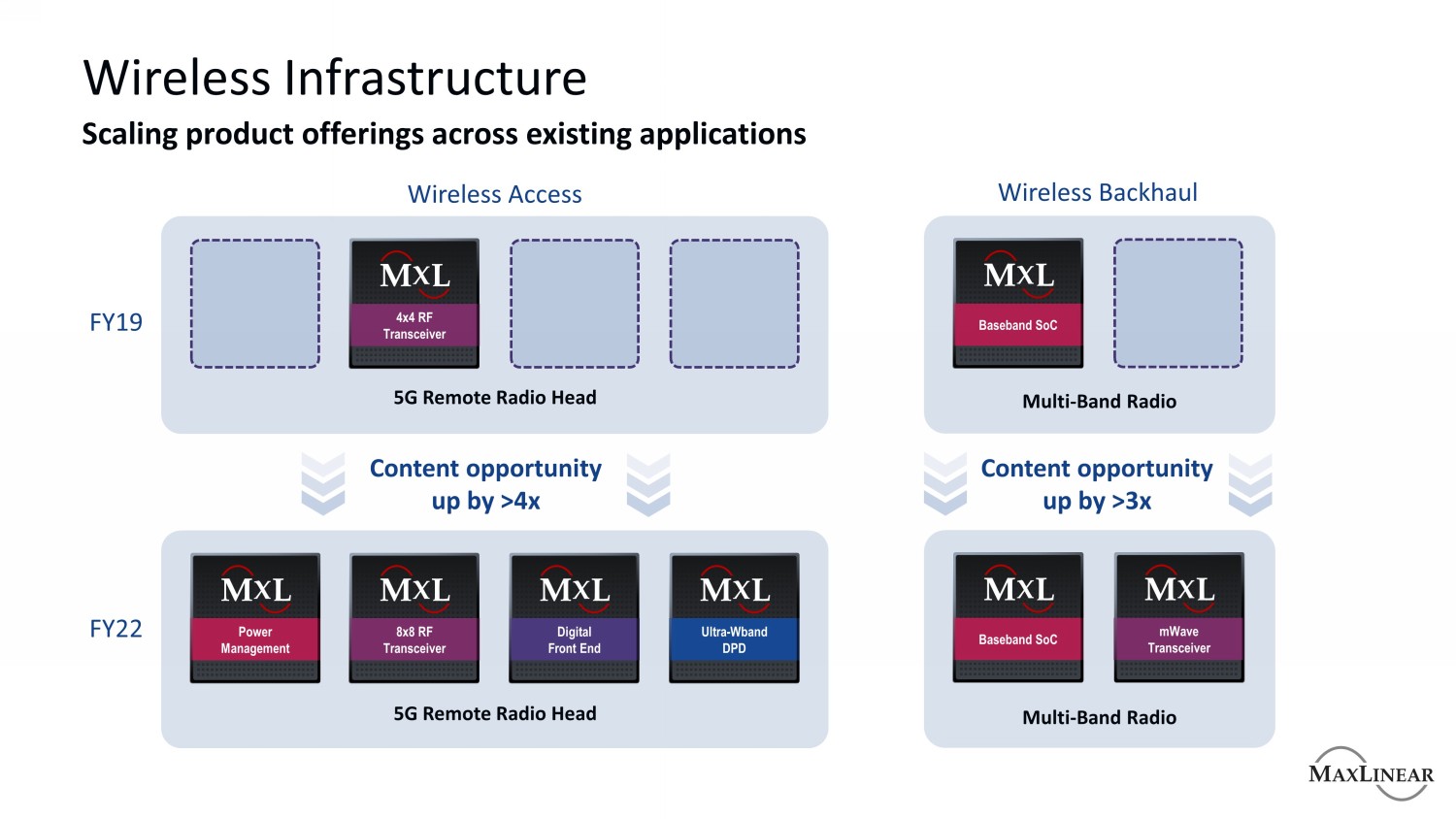

无线基础架构跨现有应用扩展产品产品无线接入无线回程2012财年内容商机增加>4倍内容商机增加>3x 4x4 RF收发器基带SoC 8x8 RF收发器基带SoC电源管理超Wband DPD数字前端MWave收发器5G远程无线电机头5G远程无线电机头多频段无线电多频段无线电

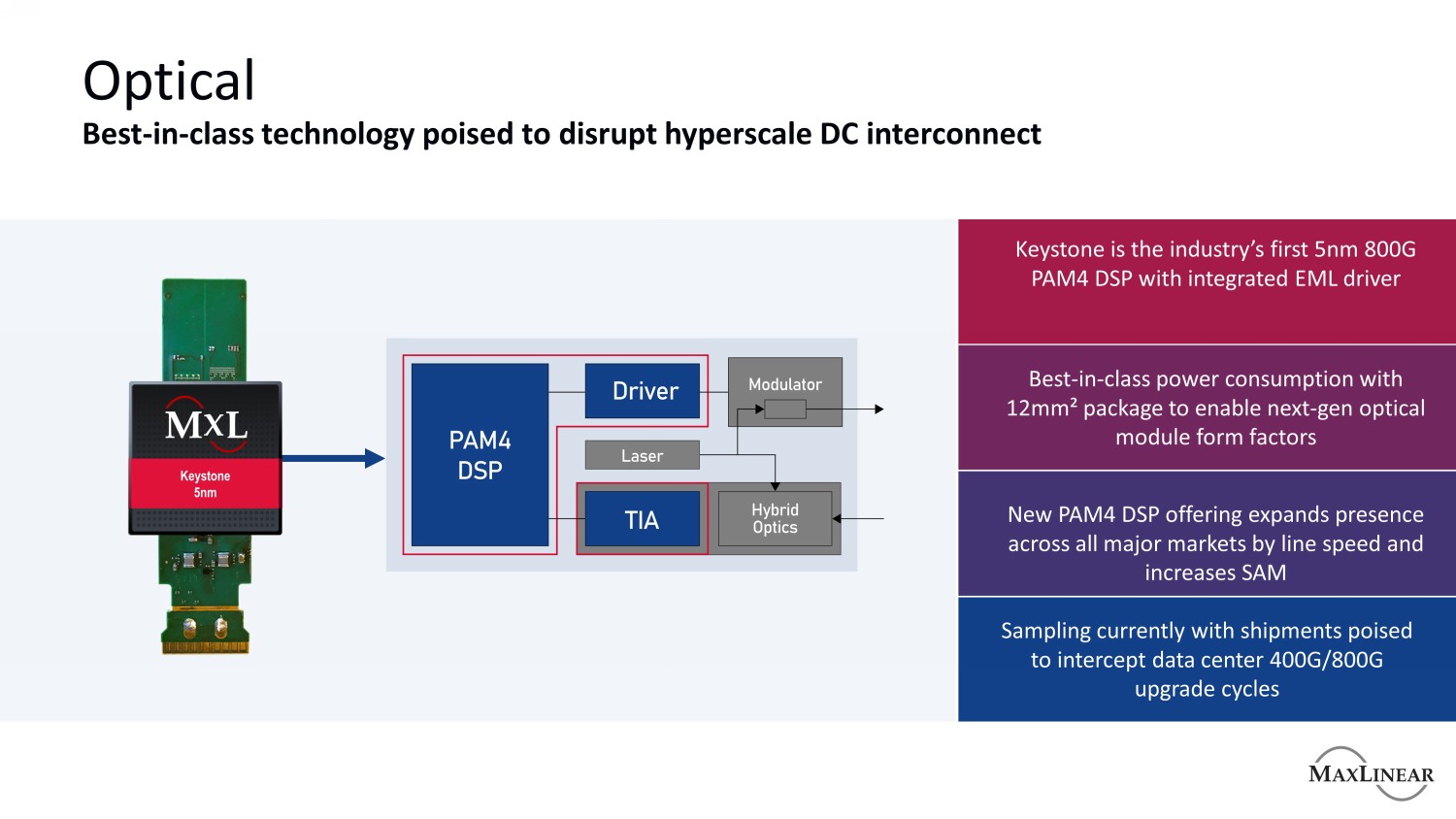

光纤一流技术有望颠覆超大规模DC互连Keystone是业界第一款5 nm 800 G PAM4 DSP,集成了EML驱动器,采用12 mm?封装的同类最佳功耗,支持下一代光学模块外形尺寸新的PAM4 DSP产品通过线速扩展了在所有主要市场的存在,并增加了SAM Keystone 5 nm采样,目前发货量准备拦截数据中心400G/800G升级周期

存储新产品推出推动在不断增长的基础架构空间中的份额压缩针对存储的Hadoop压缩40 Gbps到640 Gbps针对存储、IPSec和SSL进行优化的解决方案提供低4级压缩比和10倍低延迟即插即用硬件加速解决方案9240处理器和DX2040 PCIe卡

财务战略推动经营杠杆和股东回报

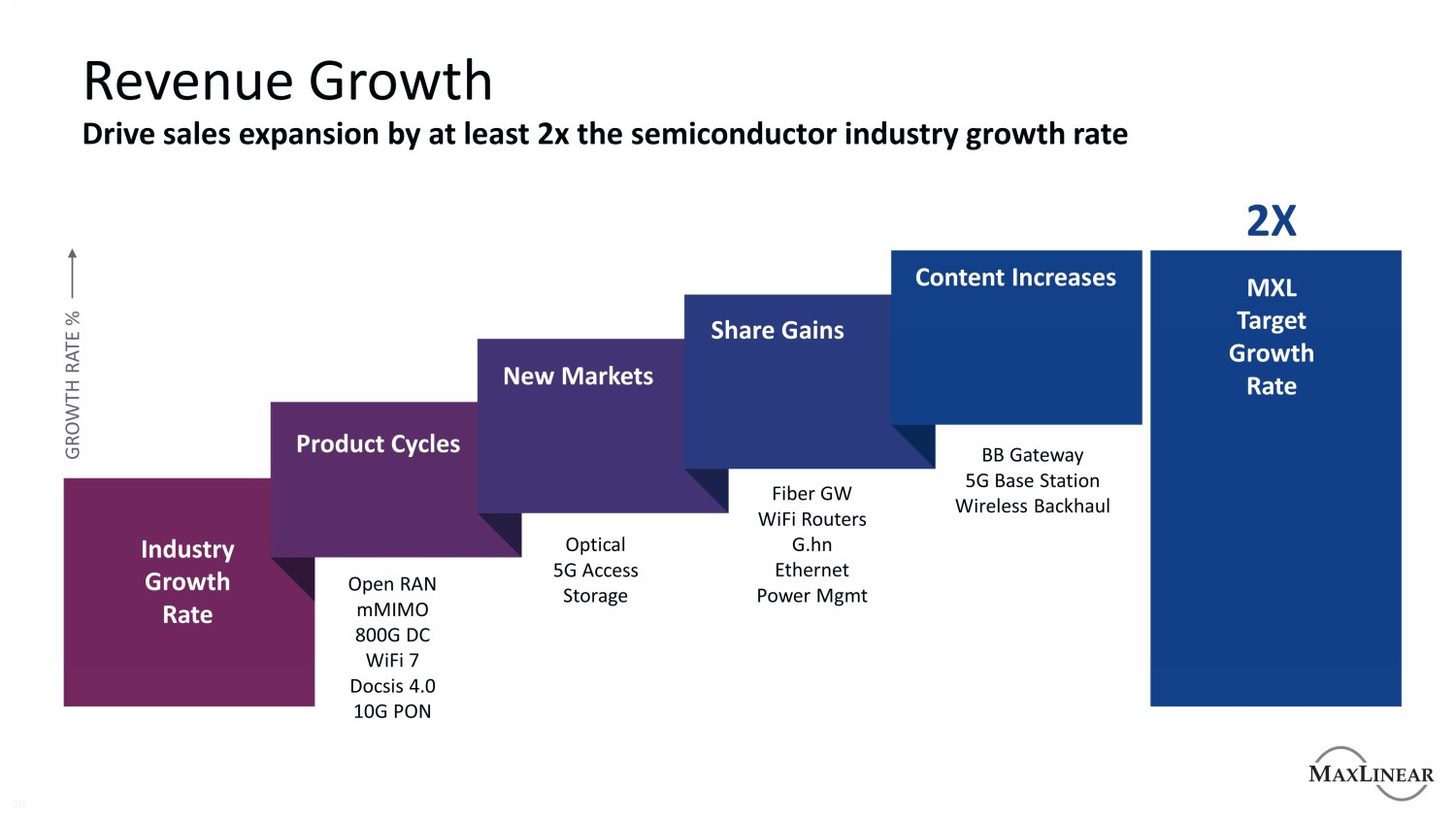

收入增长20推动销售增长至少2倍半导体行业增长率行业增长率MXL目标增长率产品周期内容增加新市场份额增加光纤GW WiFi路由器G.hn以太网电源管理BB网关5G基站无线回程光纤5G接入存储Open RAN mMIMO 800G DC WiFi 7 Docsis 4.0 10G PON 2X增长率%

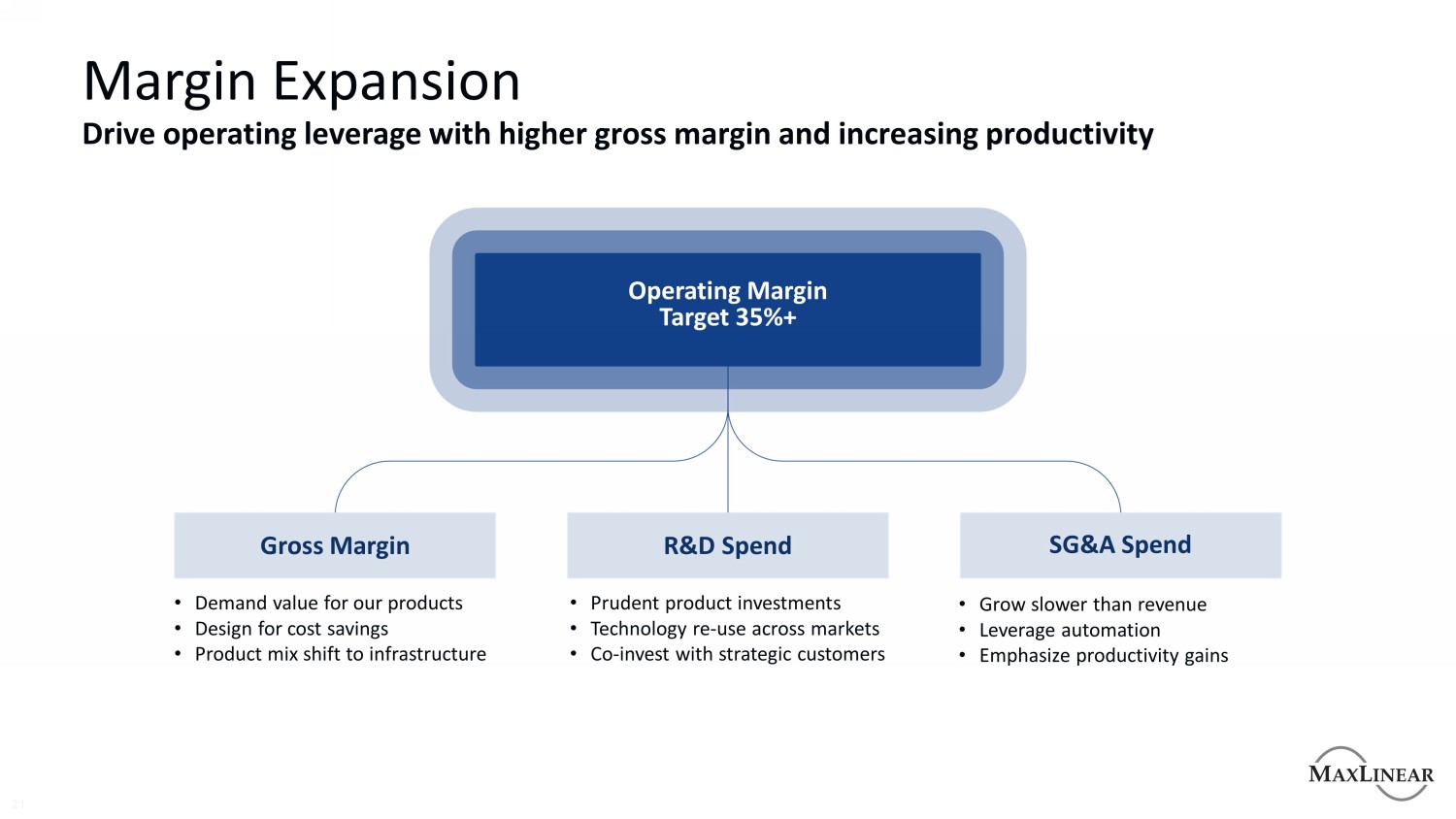

利润率扩大21以更高的毛利率和更高的生产率推动运营杠杆·增长慢于收入·利用自动化·强调生产率提高·谨慎的产品投资·跨市场技术重复使用·与战略客户共同投资·产品的需求价值·为节约成本而设计·产品结构转向基础设施毛利率目标35%+研发支出SG&A支出

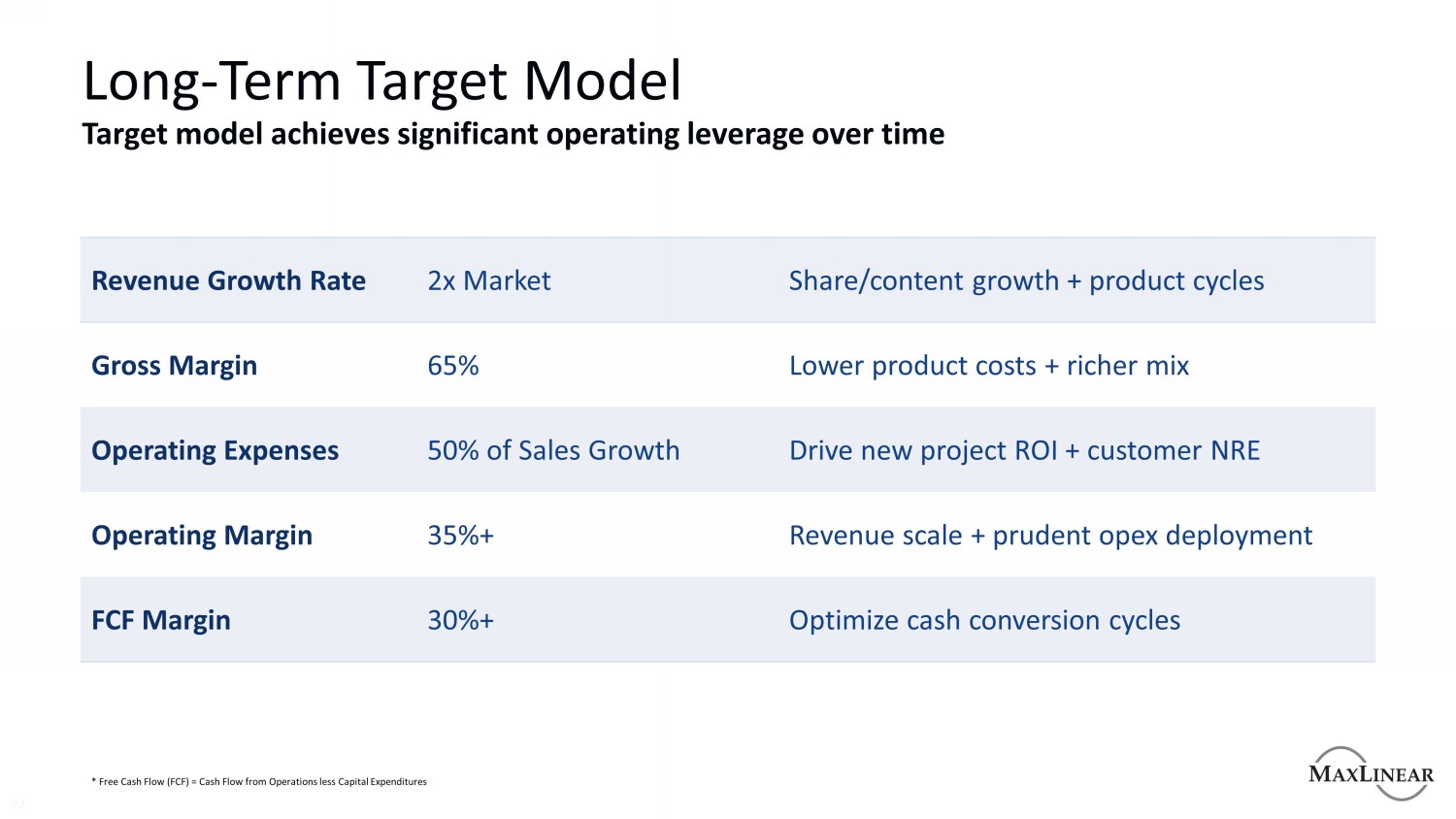

长期目标模式22目标模式随着时间的推移实现了显著的运营杠杆收入增长率2倍市场份额/内容增长+产品周期毛利率65%更低的产品成本+更丰富的组合运营费用50%的销售增长推动新项目ROI+客户NRE运营利润率35%+收入规模+审慎运营部署FCF利润率30%+优化现金转换周期*自由现金流(FCF)=运营现金流减去资本支出

Maxline将收购硅动建筑变革性规模

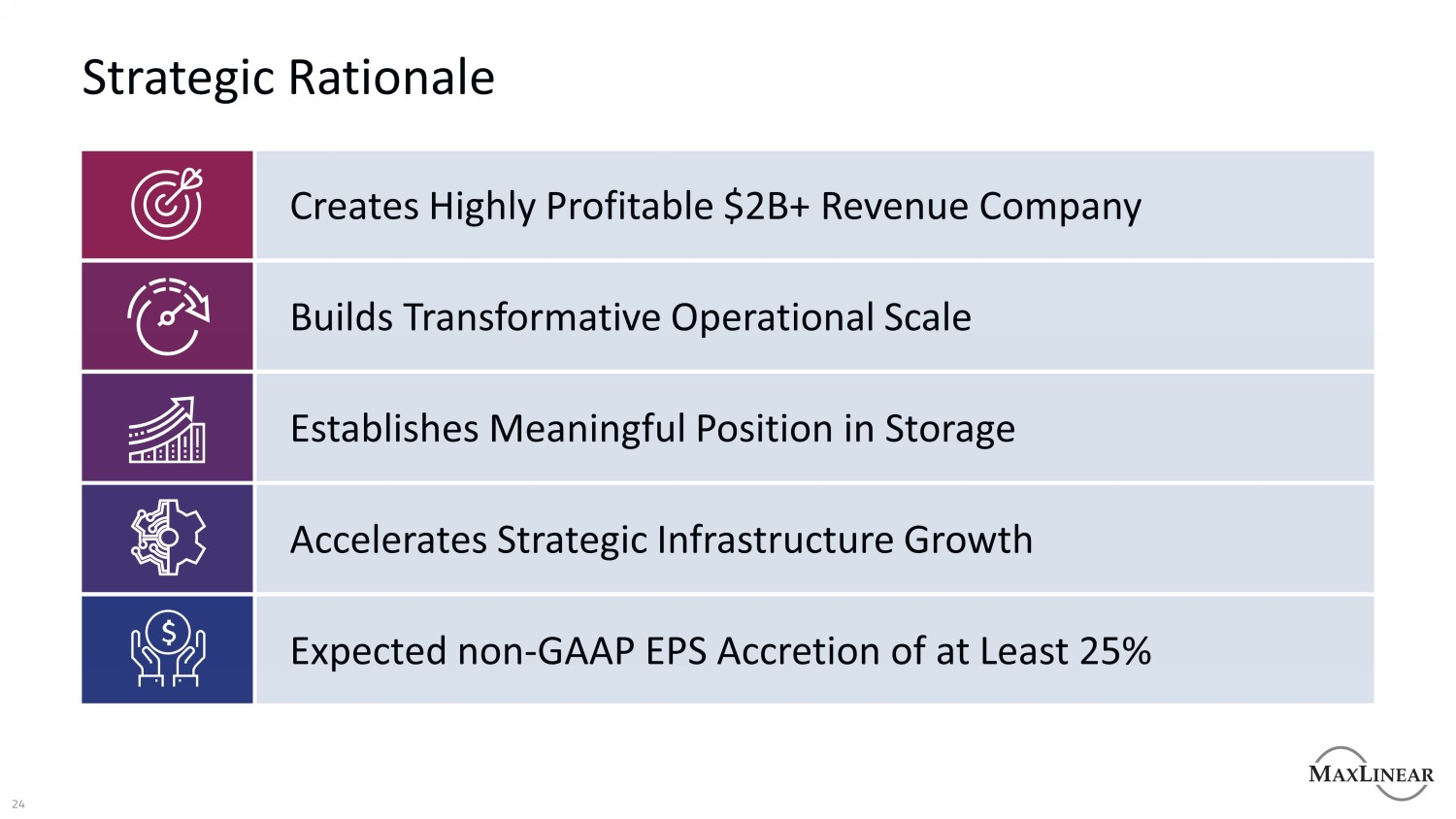

24战略理念加速战略基础设施增长在存储领域确立有意义的地位建立变革性的运营规模创造高利润的20亿美元+收入公司预计非GAAP每股收益至少增长25%

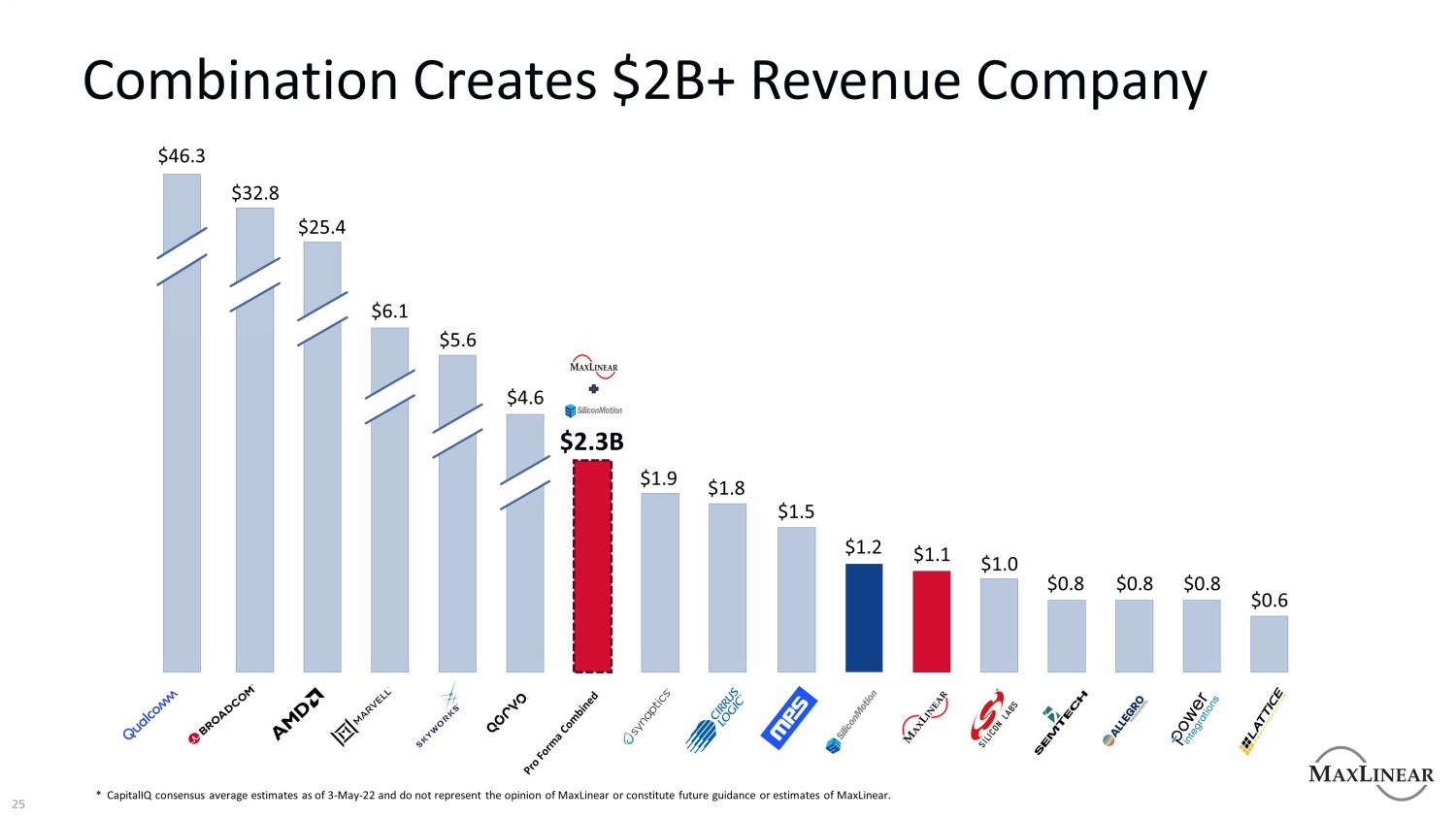

2 5合并创建了收入超过20亿美元的公司,并不代表MaxLine的意见或构成MaxLine的未来指导或估计

构建变革性运营规模员工人数>3,000名员工IP组合>4,000项专利发货量>10亿LTM收入~20亿LTM研发投资~4亿LTM增强规模,为客户、供应商和员工带来可观的运营收益

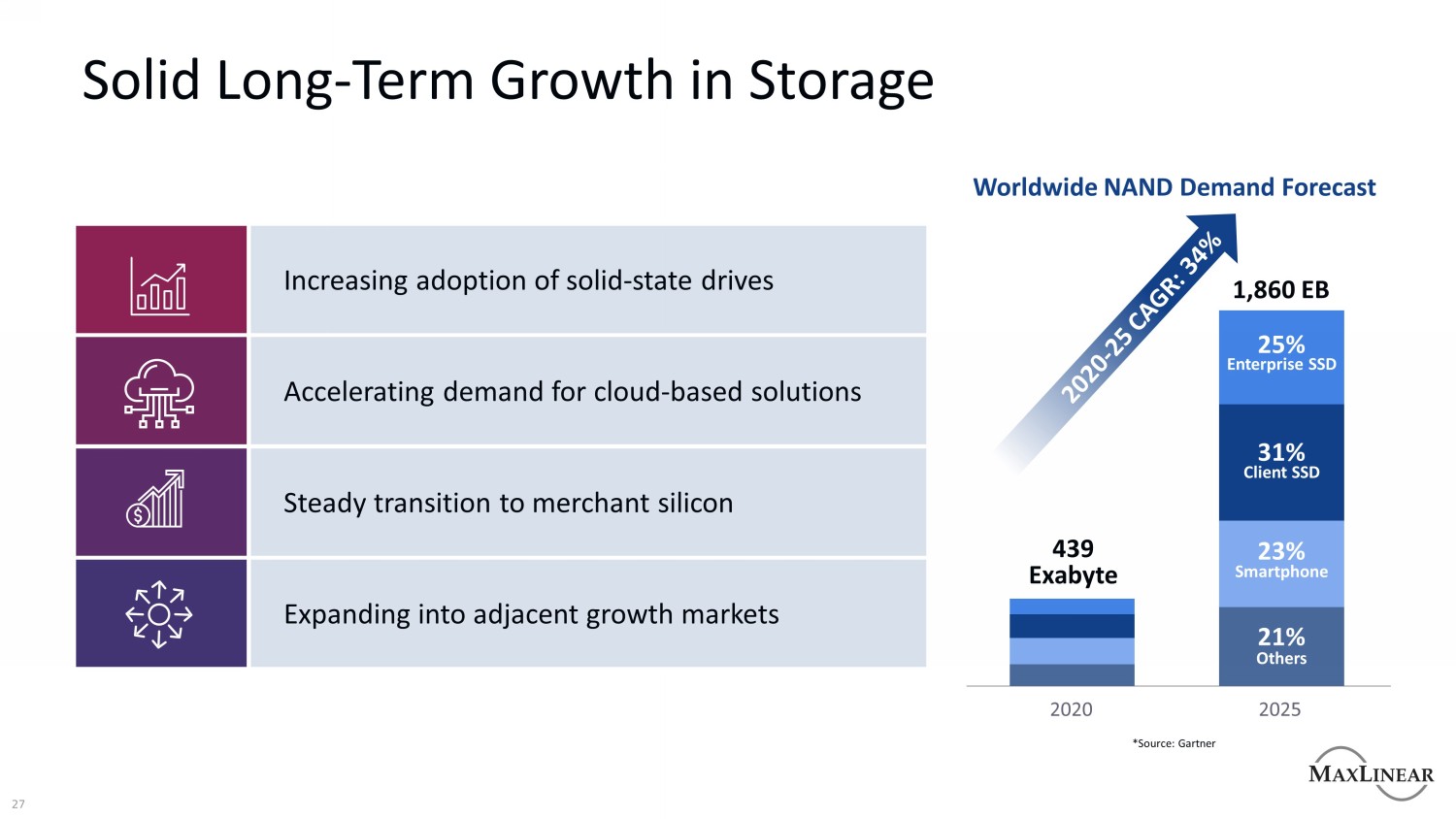

27存储领域稳定的长期增长1,860 EB 439 EB 25%31%23%21%企业SSD客户端SSD智能手机其他全球NAND需求预测2020 2025扩展到邻近的增长市场稳步过渡到商用芯片加速对基于云的解决方案的需求增加对固态硬盘的采用*来源:Gartner

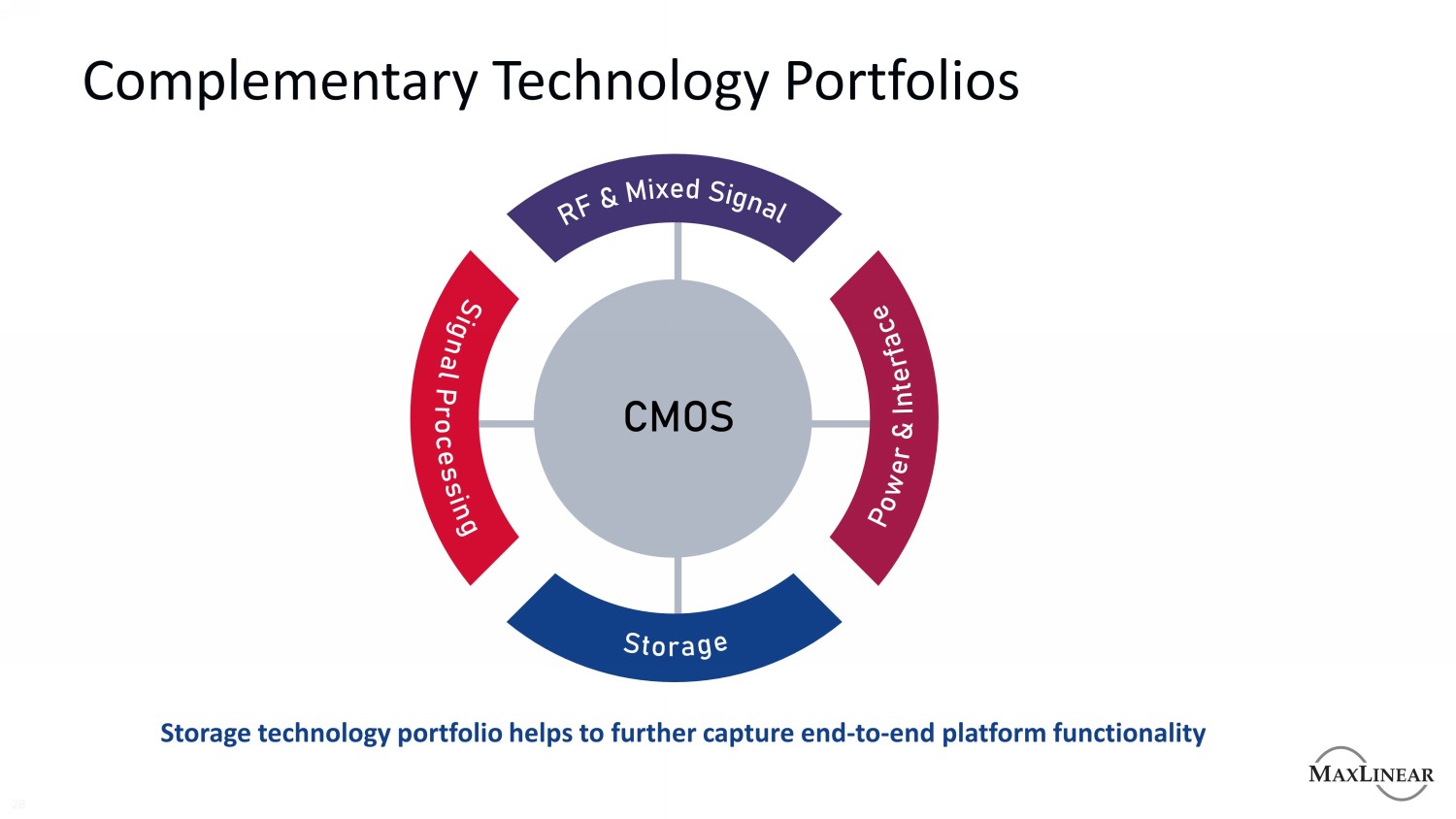

补充技术产品组合28存储技术产品组合有助于进一步捕获端到端平台功能

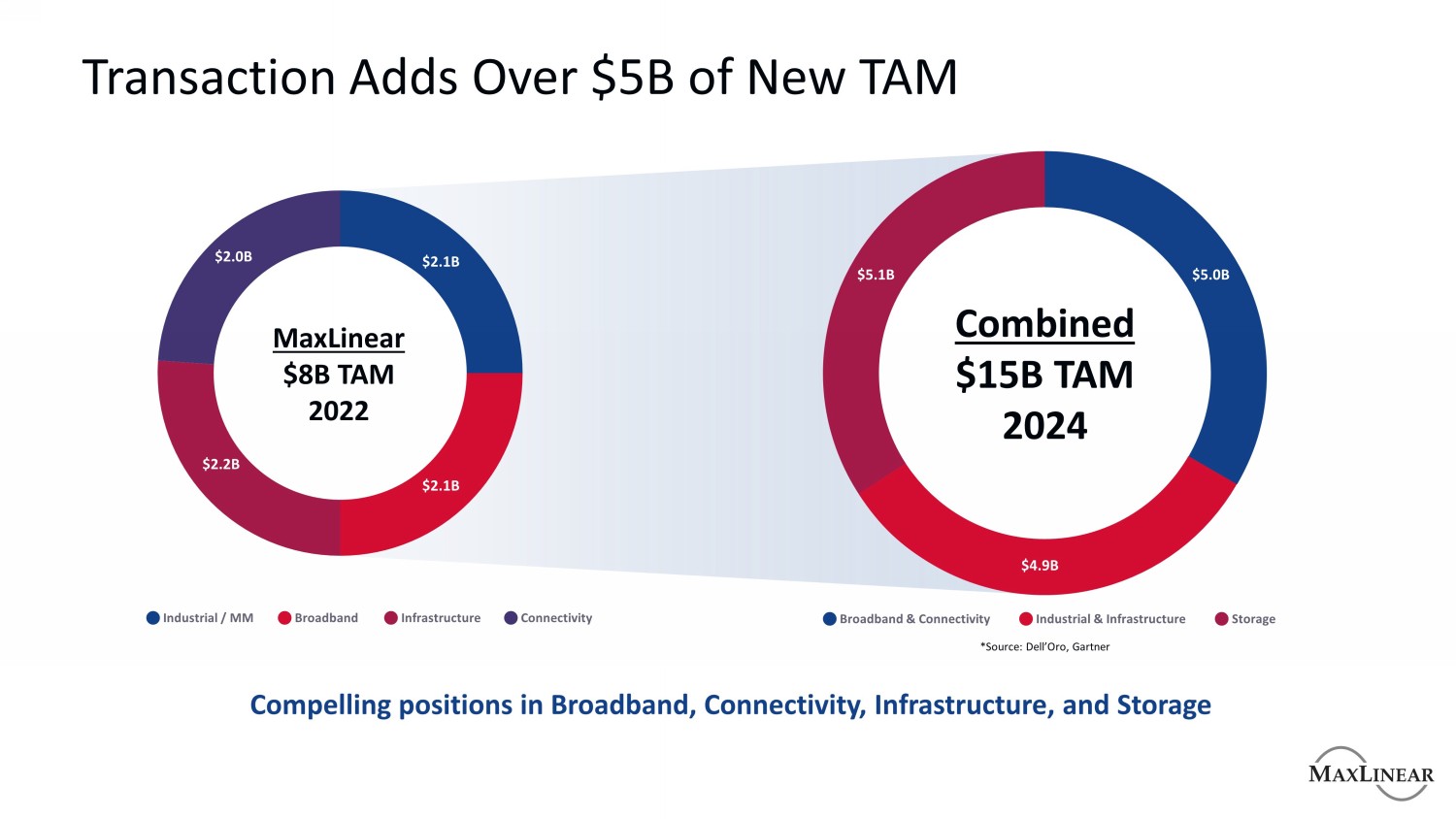

交易增加了超过50亿美元的新TAM MaxLine$80亿TAM 2022$20亿美元21亿美元合并后$150亿TAM 2024$51亿美元50亿美元工业/MM宽带基础架构连接宽带和连接工业与基础架构存储在宽带、连接、基础架构和存储领域具有吸引力的地位*来源:Dell‘Oro、Gartner

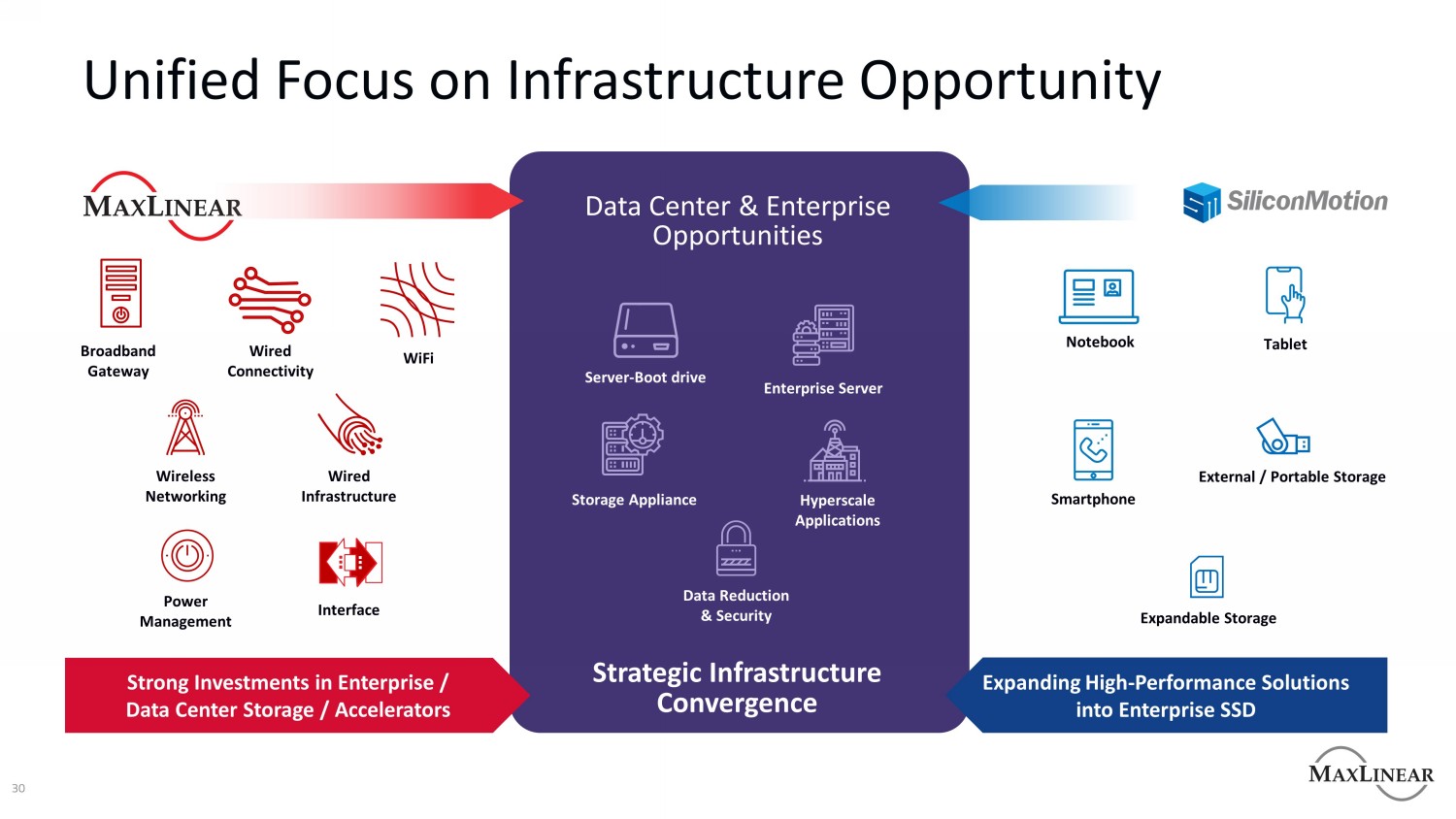

30统一关注基础架构商机数据中心和企业商机战略基础架构融合服务器-Boot Drive企业服务器存储设备超大规模应用程序数据减少和安全性将高性能解决方案扩展到企业固态硬盘在企业/数据中心存储/加速器方面的强劲投资

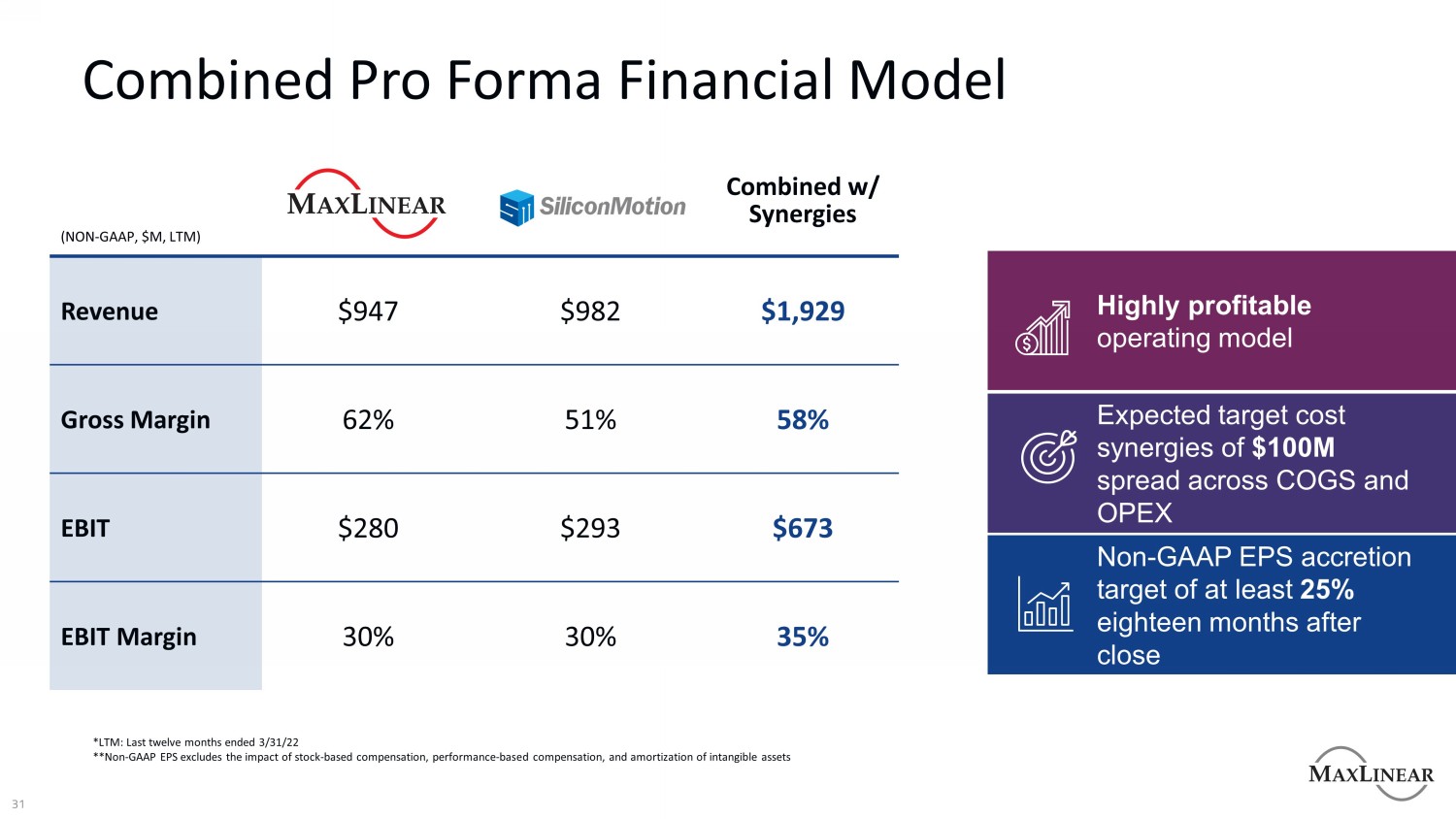

31合并形式财务模型合并协同效应收入$947$982$1,929毛利率62%51%58%息税前利润$280$293$673息税前利润利润率30%30%35%高盈利运营模式预期目标成本协同效应1亿美元分布在COGS和OPEX非GAAP每股收益在关闭后18个月至少25%的增值目标*LTM:截至22年3月31日的过去12个月**非GAAP每股收益不包括基于股票的薪酬、基于业绩的薪酬和无形资产集摊销的影响

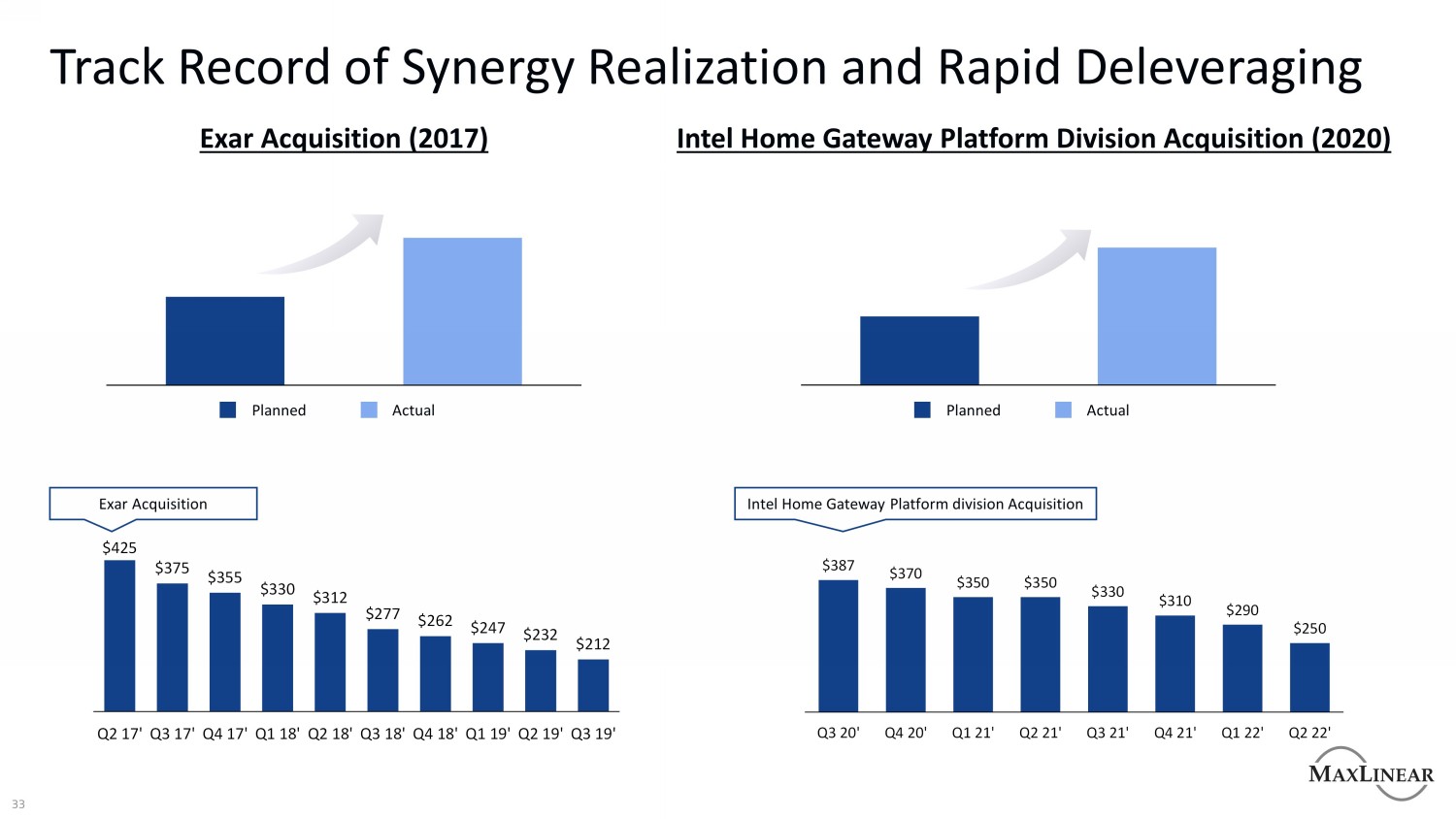

$387$370$350$350$330$310$290$250 Q3 20‘Q4 20’Q1 21‘Q2 21’Q3 21‘Q4 21’Q1 22‘Q2 22’$425$375$355$330$312$277$262$247$232$212 Q3 17‘Q4 17’Q1 18‘Q2 18’Q3 18‘Q4 18’Q1 19‘Q2 19’Q3 19‘收购英特尔家庭网关平台部门Exar收购(2017)英特尔家庭网关平台部门计划实际收购(2020)英特尔家庭网关平台部门实际收购(2020)

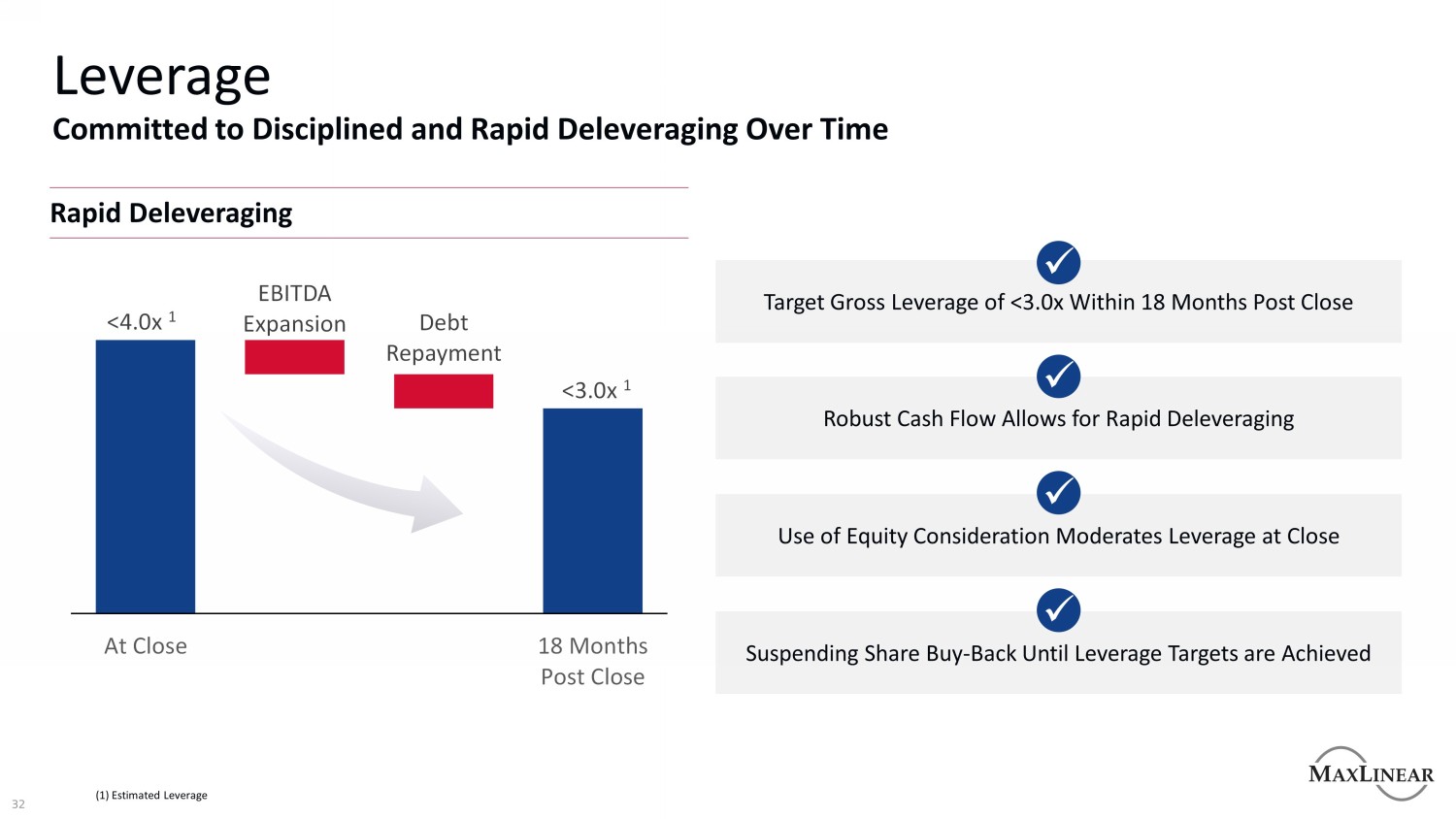

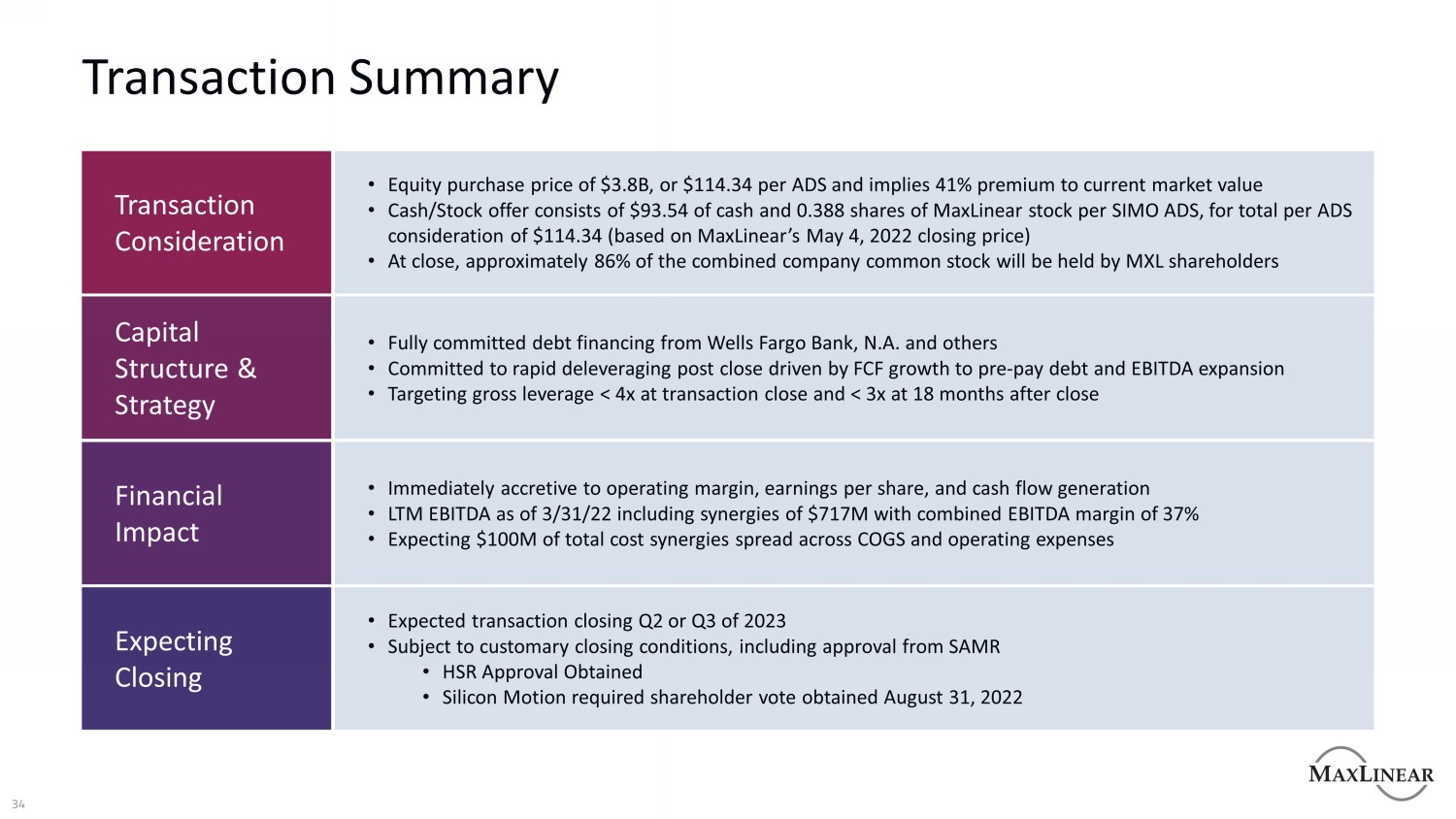

34交易摘要预期完成·预期交易完成2023年第二季度或第三季度·取决于惯例完成条件,包括获得SAMR的批准·获得HSR批准·Silicon Motion要求股东投票获得2022年8月31日的财务影响·立即增加营业利润率、每股收益和现金流产生·截至2012年3月31日的LTM EBITDA,包括7.17亿美元的协同效应,合并EBITDA利润率为37%·预计在COGS和运营费用资本结构和战略上实现1亿美元的总成本协同效应·来自富国银行的全面债务融资,N.A.和其他公司·在FCF增长的推动下,收盘后致力于快速去杠杆化,以预付债务和EBITDA扩张·瞄准总杠杆

谢谢