根据补充日期为2022年8月15日的初步招股章程的第433条提交的附属债券发售日期为2022年8月15日注册编号333-260993

2前瞻性陈述和其他免责声明本演示文稿包含符合联邦证券法的前瞻性陈述。这些陈述包括有关法拉盛金融公司(“我们”、“我们”、“我们”或“公司”)的信念、计划、目标、目标、期望、预期、假设、估计、意图和未来业绩的陈述,涉及已知和未知的风险、不确定因素和其他因素,其中许多风险、不确定性和其他因素可能超出我们的控制范围,可能导致公司的实际结果、业绩或成就与此类前瞻性陈述明示或暗示的未来结果、业绩或成就大不相同。所有前瞻性陈述都会受到风险、不确定因素和其他因素的影响,这些因素可能会导致我们的实际结果、表现或成就与此类前瞻性陈述明示或暗示的任何结果大不相同。这些因素包括但不限于新冠肺炎疫情的影响、利率的变化、贷款类型的组合、未能有效管理我们的流动性、我们获得中介存款的能力、高度竞争的市场、国家和/或地方经济状况的变化、法律法规的变化、银行业状况和监管的变化、运营或安全系统或基础设施的故障或违规、网络安全或隐私法规的变化、丧失抵押品赎回权程序的增加、我们无法聘用或保留关键人员、围绕消除Libor的不确定性、全球气候变化、ESG要求、因收购而记录的商誉减值、我们递延税项资产的变现以及利率的变化, 包括最近和未来由通胀推动的涨幅。这些因素和其他因素在我们于2022年3月7日提交给美国证券交易委员会的截至2021年12月31日的最新年度报告10-K表中的第1 A项下更全面地描述了这些和其他因素,以及我们根据1934年证券交易法(经修订)提交给美国证券交易委员会的文件中讨论的其他因素。可归因于该公司的所有前瞻性陈述都明确地受到这些警告性陈述的限制。前瞻性陈述仅在此类陈述发表之日起发表。除非法律要求,否则我们不承担任何义务更新这些前瞻性陈述,无论是由于新信息、未来事件或其他原因。不能保证未来的结果、活动水平、业绩或目标都会实现。

3其他信息和在哪里可以找到该公司已提交了一份注册说明书(包括招股说明书)(文件编号:333-260993),以及与本演示文稿相关的此次发行的美国证券交易委员会(“美国证券交易委员会”)的初步招股说明书补编。在您投资之前,您应阅读招股说明书和初步招股说明书补编以及该公司提交给美国证券交易委员会的其他文件,以获取有关该公司和此次发行的更完整信息。你可以通过访问美国证券交易委员会网站上的埃德加免费获得这些文件。美国证券交易委员会。政府。或者,如果您通过电子邮件向Piper Sandler&Co.提出要求,公司、任何承销商或参与此次发行的任何交易商将安排向您发送与此次发行有关的招股说明书和初步招股说明书附录的副本。电子邮件:fsg-dcm@psc。COM。

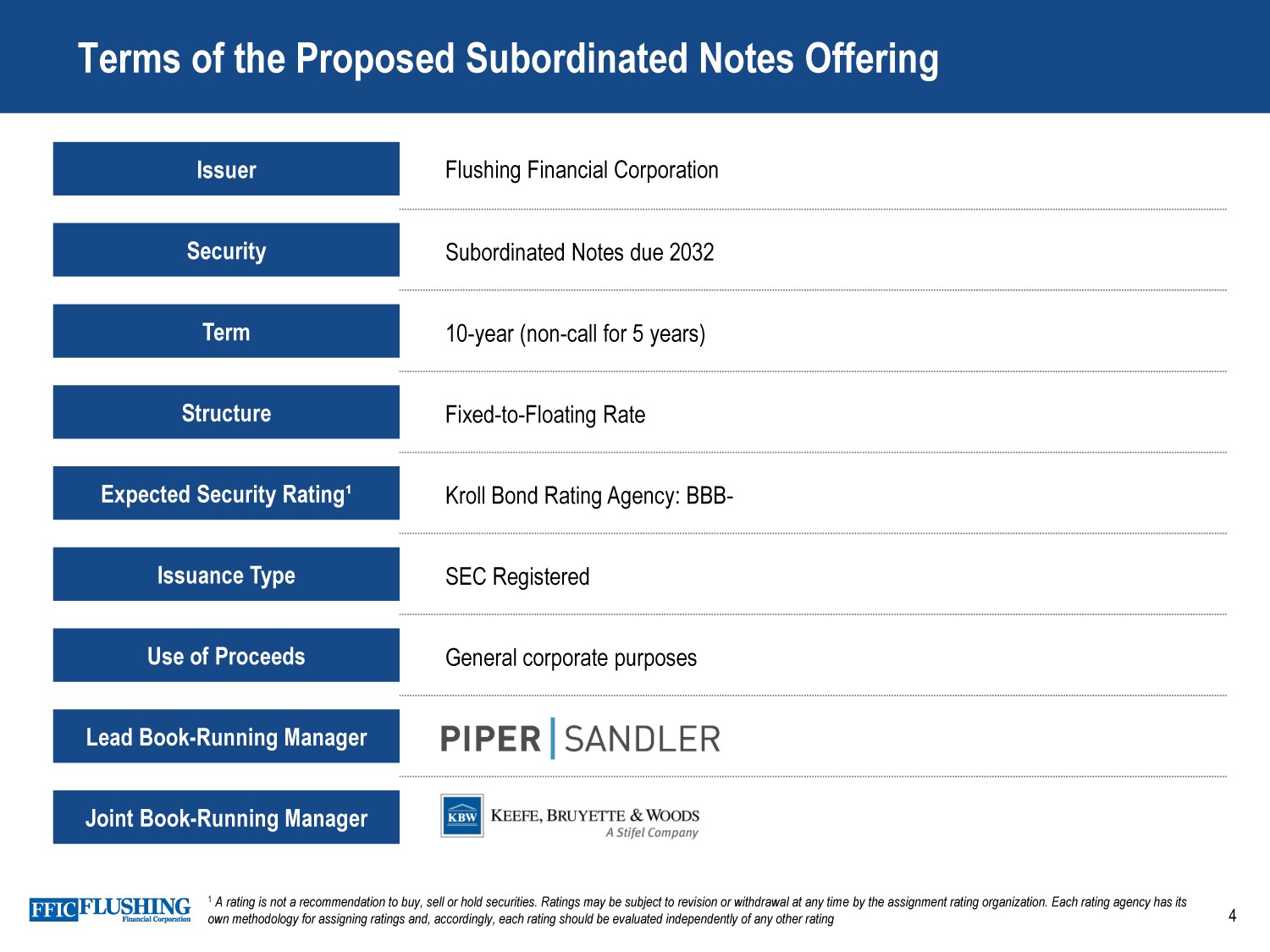

4建议发行法拉盛金融公司次级债券条款法拉盛金融公司发行者2032年到期的次级债券固定利率到浮动利率结构10年期(5年不赎回)定期账簿管理经理一般企业用途美国证券交易委员会注册发行类型克罗尔债券评级机构:bbb-预期安全评级≈1 A评级不是购买、出售或持有证券的建议。作业评级机构可能会随时修改或撤销评级。每个评级机构都有自己的评级分配方法,因此,每个评级都应该独立于任何其他评级进行评估

5投资亮点具有坚实价值创造历史的保守承销►在大纽约地区领先的社区银行►多元化和低风险的贷款组合►自1995年上市以来信用质量良好的历史►亚洲银行业利基►处于有利地位,通过市场内合并破坏夺取市场份额

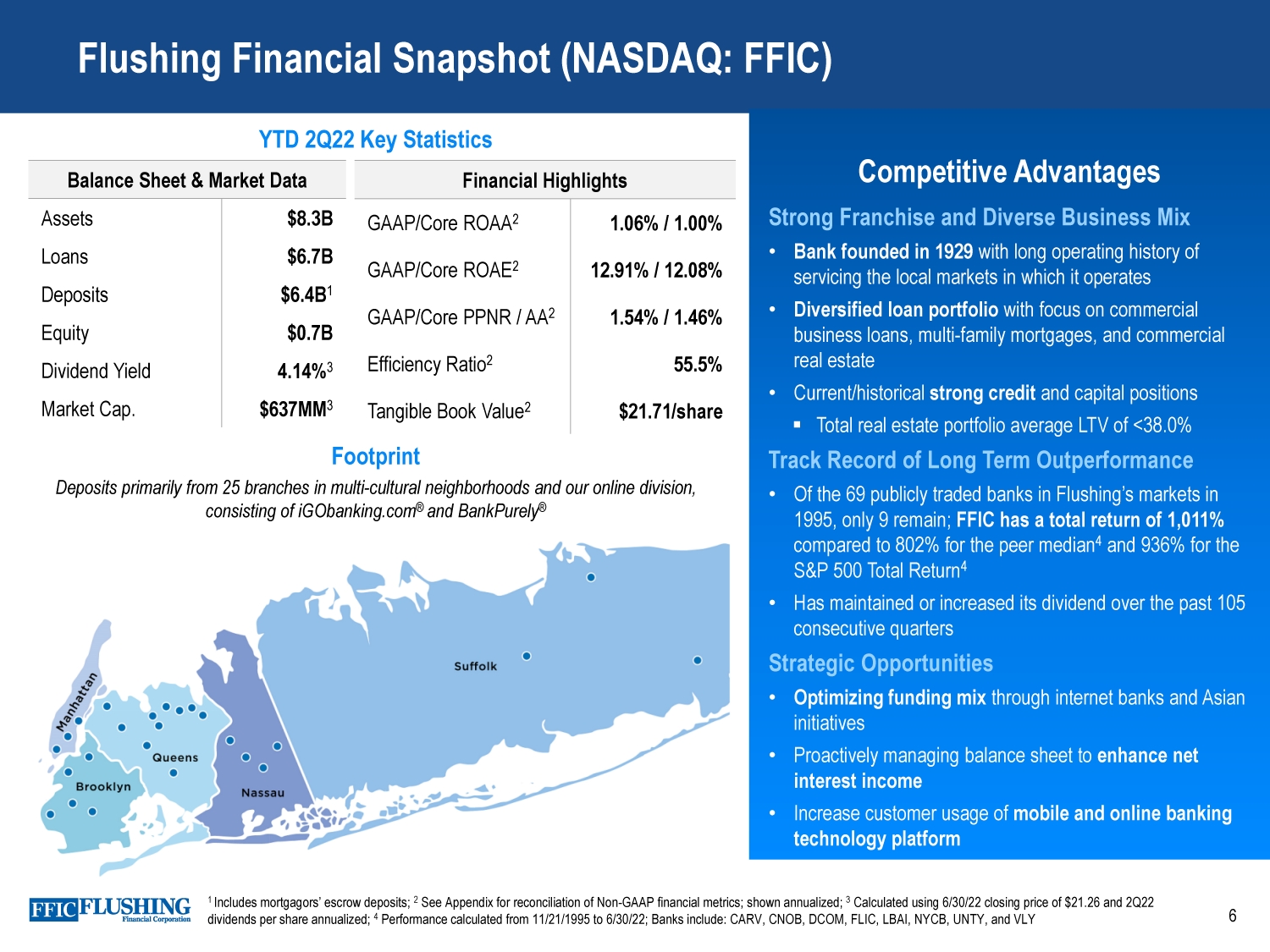

6法拉盛金融快照(纳斯达克代码:FFIC)竞争优势资产负债表和市场数据资产83亿贷款67亿存款64亿1股权7亿股息收益率4.14%3市值。$637 MM 3财务亮点公认会计原则/核心ROAA 2 1.06%/1.00%公认会计原则/核心ROAE2 12.91%/12.08%公认会计原则/核心PPNR/AA 2 1.54%/1.46%效率比率2 55.5%有形账面价值2$21.71 YTD 2Q22关键统计数据足迹存款主要来自多文化社区的25家分行和我们的在线部门,包括iGoBanking.com®和®强大的特许经营权和多样化的业务组合·银行成立于1929年,长期服务于其经营的当地市场·多元化的贷款组合,专注于商业商业贷款,多户抵押贷款和商业房地产·当前/历史上强劲的信贷和资本头寸▪房地产总投资组合平均LTV为

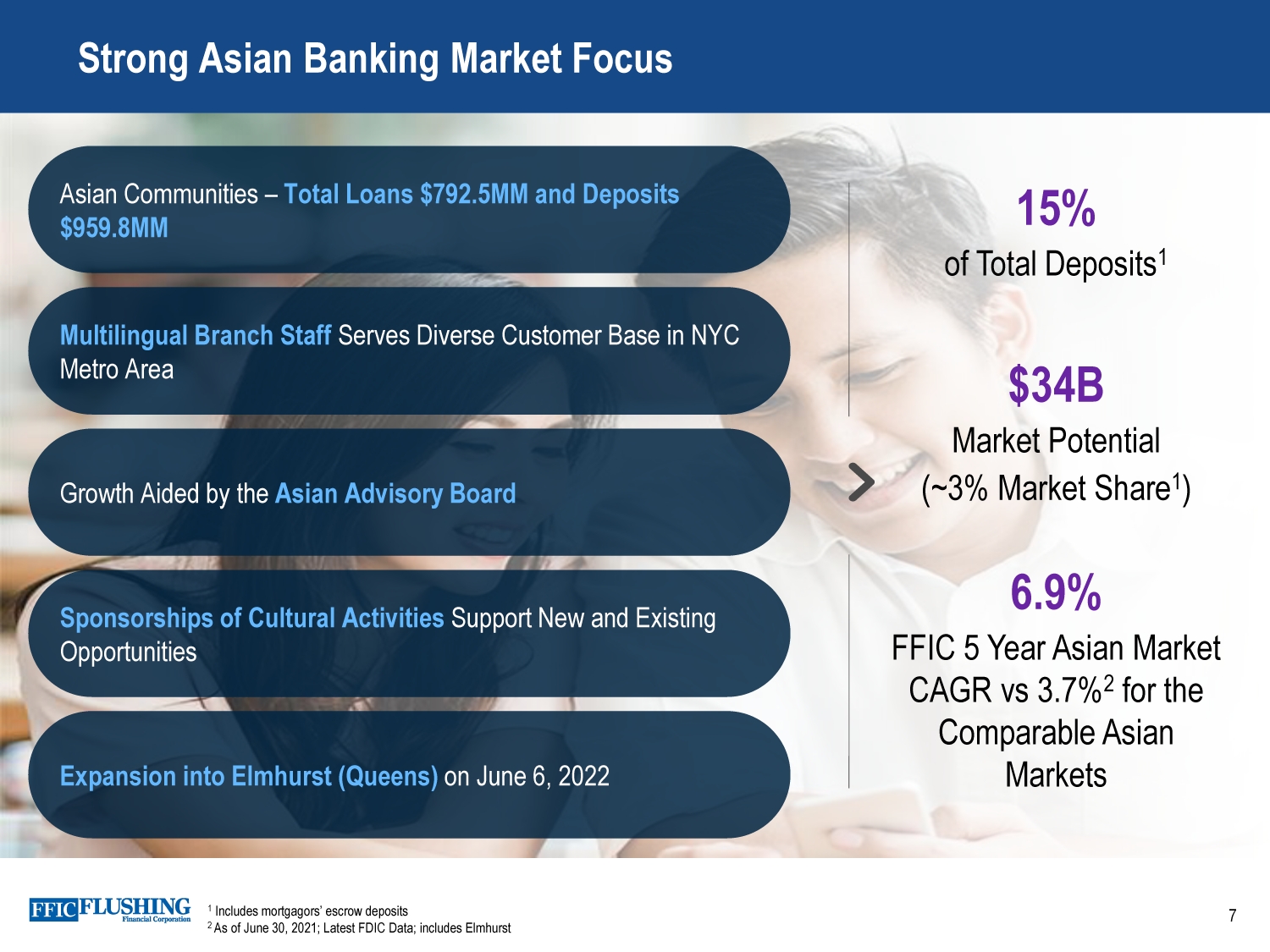

7强劲的亚洲银行业市场关注总存款的15%1 34亿美元市场潜力(~3%市场份额1)6.9%FFIC 5年期亚洲市场复合年增长率VS 3.7%2可比亚洲市场1包括抵押贷款人的托管存款2截至2021年6月30日;联邦存款保险公司的最新数据;包括Elmhurst亚洲社区-总贷款792.5美元和存款959.8美元MM多语言分行工作人员服务于纽约市大都市区的不同客户群增长在亚洲顾问委员会的帮助下于2022年6月6日扩展到Elmhurst(皇后区)

8经验丰富的高管领导团队所有高级管理人员都拥有超过20年的银行业经验,将投资者的利益与内部人的利益保持一致,拥有6.1%的Allen Breyer SEVP,首席信息官Tom Buonaiuto SEVP,办公室主任,存款渠道高管文森特·乔文科,商业地产贷款全镇执行副总裁,住宅及混合用途银行执行副总裁Theresa Kelly,董事商业银行业务14年48年14年14年1 30年2年24年24年29年16年38年14年42年1之前,帝国银行和帝国国家银行从2008年2月成立到2020年10月出售给福尔兴。2名董事和高管,截至2022年6月30日。John Buran总裁和首席执行官Maria Grasso SEVP,首席运营官,公司秘书Susan Cullen SEVP,首席财务官,财务主管Francis Korzekwinski SEVP,房地产首席执行官Michael Bingold SEVP,首席零售和客户发展官Douglas McClintock SEVP,总法律顾问FFIC:21年行业:45年16年36年7年32年29年33年9年39年

▪公认会计准则净收入2500万美元,同比增长30%;核心净收入为2150万美元,受人寿保险收益和净正向公允价值调整的影响,第二季度▪公认会计准则净资产收益率和净资产收益率分别为1.22%和15.00%;核心净资产收益率和净资产收益率分别为1.05%2和12.90%2,▪公认会计准则净额同比增长21bps;核心净资产净利润在22年第二季度上升2个基点,至3.33%;▪PPNR为3660万美元,同比显著改善;核心PPNRi为32.3MM美元,▪公认会计原则效率比为49.28%;52.27%▪期末贷款(不包括支付保障计划)的核心效率比一年前增长3.4%,2.6%季度▪平均核心存款占总平均存款的比例从一年前的84.0%增加到2012年第二季度的87.3%;平均无息存款同比增长13.1%▪不良资产占资产的比例增加到59个基点;受三个关系的推动,其中一个在季度结束后得到解决;NPA I的LTV5 0.7%▪总房地产投资组合的平均LTV值为

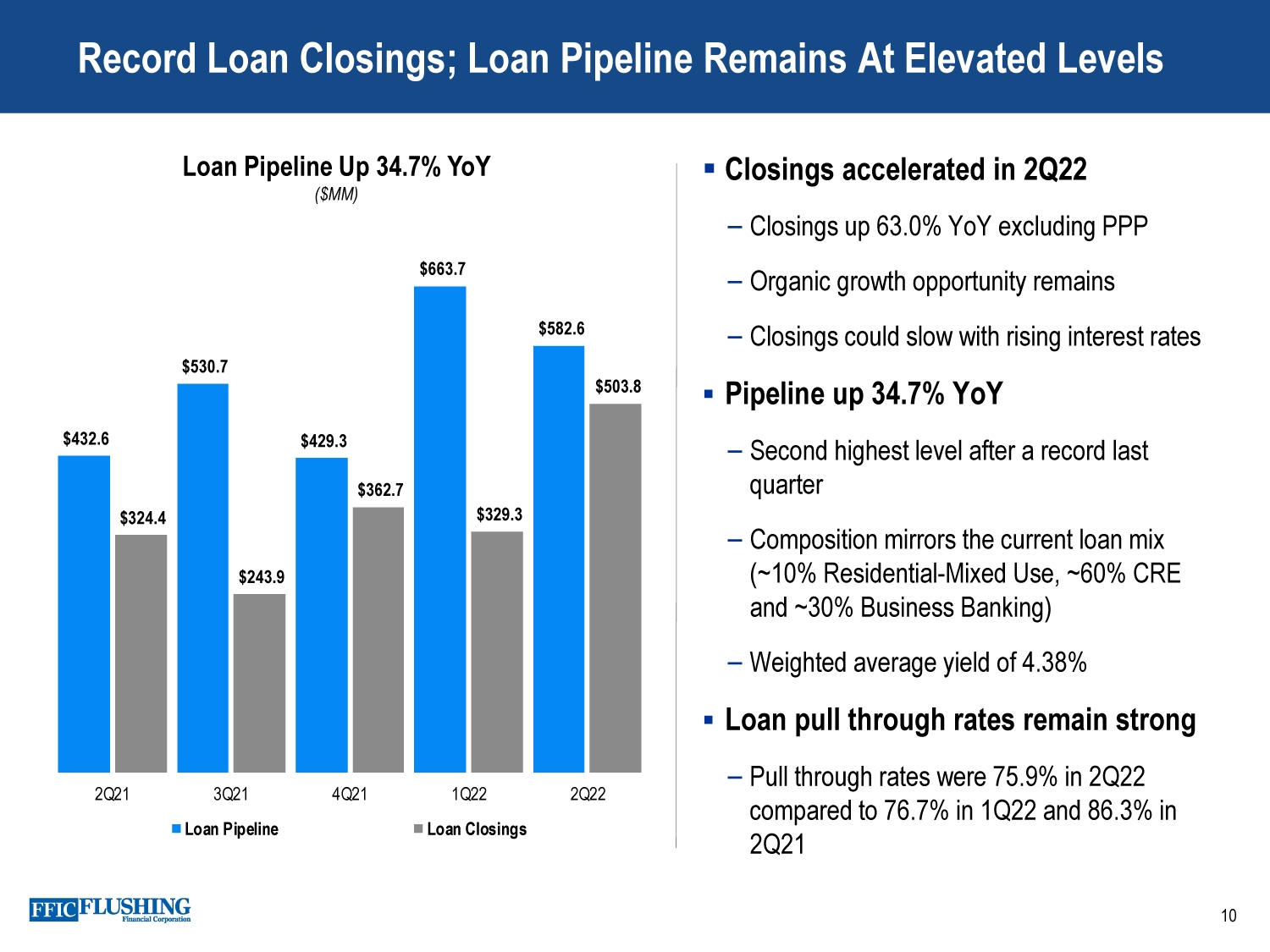

创纪录的贷款结算量;贷款管道保持在较高水平22第二季度▪关闭加速-不包括购买力平价的关闭同比增长63.0%-有机增长机会仍然存在-关闭可能随着利率上升而放缓▪管道同比增长34.7%-上个季度创纪录的第二高水平-构成反映了当前的贷款组合(约10%住宅-混合用途,~60%CRE和~30%商业银行业务)-加权平均收益率4.38%▪贷款通过率保持强劲-2012年第二季度贷款通过率为75.9%,而2012年第一季度为76.7%,2011年第二季度贷款管道利率为86.3%同比增长34.7%$530.7$429.3$663.7$582.6$324.4$243.9$362.7$329.3$503.8$-$100.0$200.0$3000.0$400.0$5000.0$600.0$700.0 2Q21 3Q21 1Q22 2Q22贷款管道贷款关闭

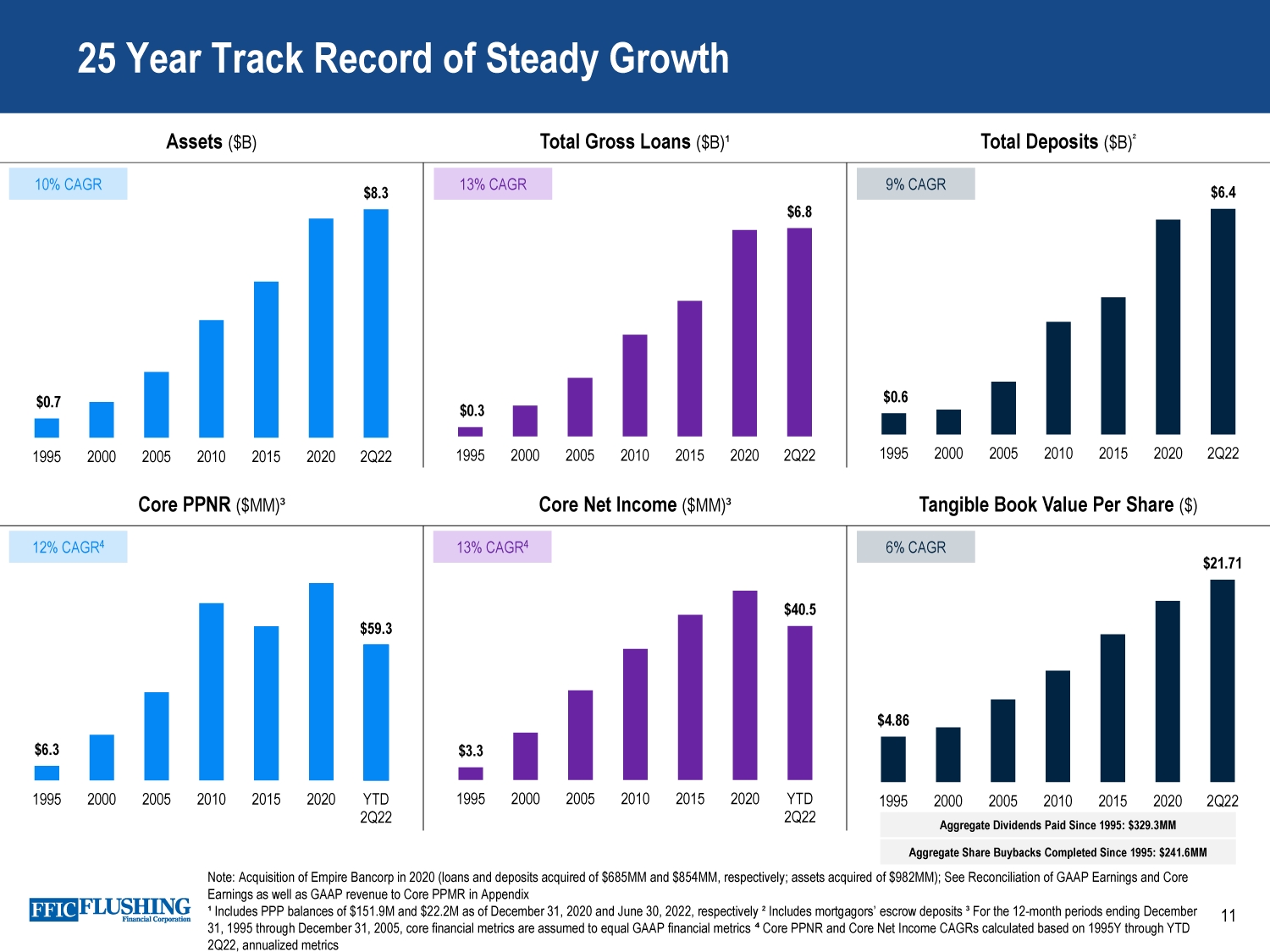

11 25年稳定增长的记录核心PPNR($MM)³每股有形账面价值($)资产($B)总贷款($B)?总存款(美元)²$3.3$40.5 1995 2000 2005 2010 2015 2020 YTD 2Q22$6.3$59.3 1995 2000 2005 2010 2015 2020 2020 2Q22$0.6$6.4 1995 2000 2005 2005 2010 2015 2020 2Q22$0.3$6.8 1995 2000 2005 2010 2015 2020 2Q22$0.7$8.3 2000 2005%CAGR 9%CAGR 13%CAGR 12%CAGR 4 13%CAGR 4$4.86$21.71 0.00 5.00 10.00 15.00 20.00 25.00 1995 2000 2005 2010 2015 2020 2Q22 6%CAGR注:2020年收购帝国银行(收购的贷款和存款分别为6.85亿美元和8.54亿美元,分别;收购的资产为9.82亿美元);见附录?包括截至2020年12月31日和2022年6月30日的购买力平价余额分别为1.519亿美元和2220万美元;?包括截至1995年12月31日至2005年12月31日的12个月期间抵押贷款人的ESC行存款,核心财务指标假设为相等的公认会计准则财务指标⁴核心PPNR和核心净收入复合年增长率基于1995Y至YTD 2Q22计算,自1995年以来支付的年化指标总计股息:3.293亿美元自1995年以来完成的股票回购总额:241.61亿美元

12家处于有利地位的银行将从行业合并中断中受益·10家银行合并已宣布或完成,涉及长岛地区的银行2·在拿骚、皇后区、国王和萨福克县3280亿美元的行业存款中,870亿美元或27%涉及合并参与者3·FFIC 93%的存款位于长岛市场,包括布鲁克林和皇后区法拉盛金融(FFIC)1 M&T银行(MTB)/人民联合金融(PBCT)(2022年4月1日关闭)韦伯斯特金融(WBS)/英镑银行(STL)(2月1日关闭2022)公民金融集团(CFG)/汇丰(2022年2月18日关闭)/Investors Bancorp(ISBC)(2022年4月6日关闭)纽约社区Bancorp(NYCB)/Flagstar Bancorp(FBC)(待定)硅谷国家银行(VLY)/Westchester Bank(2021年12月1日关闭)/Bank Leumi USA(2022年4月1日关闭)Dime Community BancShares(DCOM)(2月1日关闭,2月1日关闭2021)TD Bank(TD)/First Horizon(FHN)(待定)Ocean First(OCFC)/Partners(PTRS)(待定)当前形式的美国分行1 24家FFIC分行,仅供说明之用;未图示的纽约州雪利2包括MTB/PBCT、WBS/STL、CFG/ISBC/HSBC、NYCB/FBC、VLY/The Westchester Bank/Bank Leumi USA、DCOM、TD/FHN和OCFC/PTRS 3基于最新的标准普尔全球市场存款数据(2021年6月30日)自2021年3月31日以来从合并机构招聘了42人(18名创收人员)

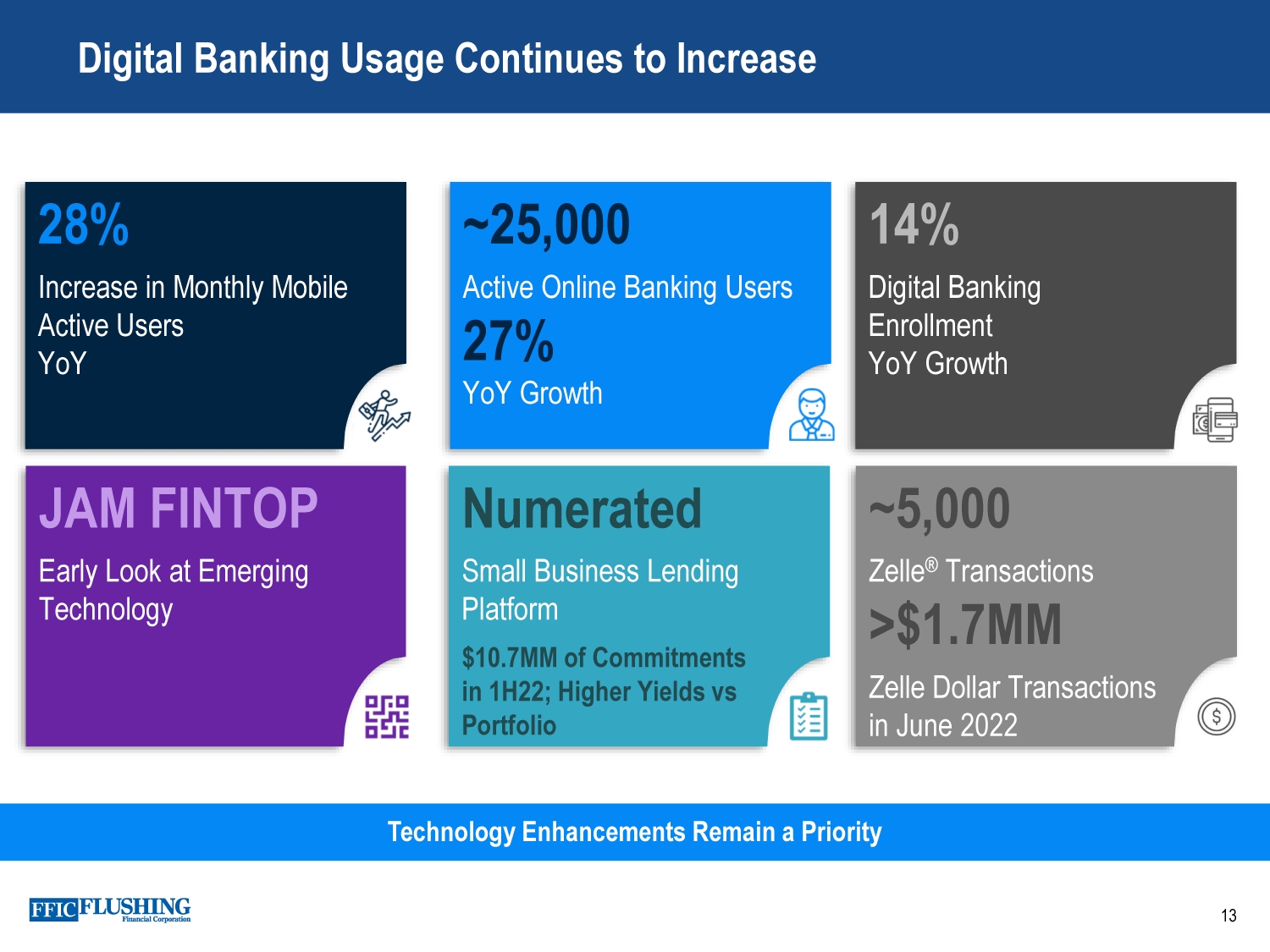

数字银行使用量继续增加13技术增强仍然是优先事项每月移动活跃用户同比增长28%~25,000活跃在线银行用户同比增长14%数字银行注册人数同比增长小型企业贷款平台在22年1季度承诺1070万美元;更高的收益率与投资组合堵塞FINTOP早期了解新兴技术~5,000 Zelle®交易>170万Zelle美元交易在2022年6月

3 4 1 2改善和增长资金组合产生适当定价的贷款增长▪无息增长▪增加核心存款▪管理总体存款成本▪实现历史贷款增长▪相对于可接受风险的贷款价格▪更重视浮动利率贷款管理资产质量投资未来▪继续保守承保▪不改变风险状况▪管理整个周期回报▪利用合并中断▪继续数字采用收益▪在继续特许经营投资的同时适当管理运营费用2022战略目标:通过投资实现增长14适当管理短期,同时进行长期投资

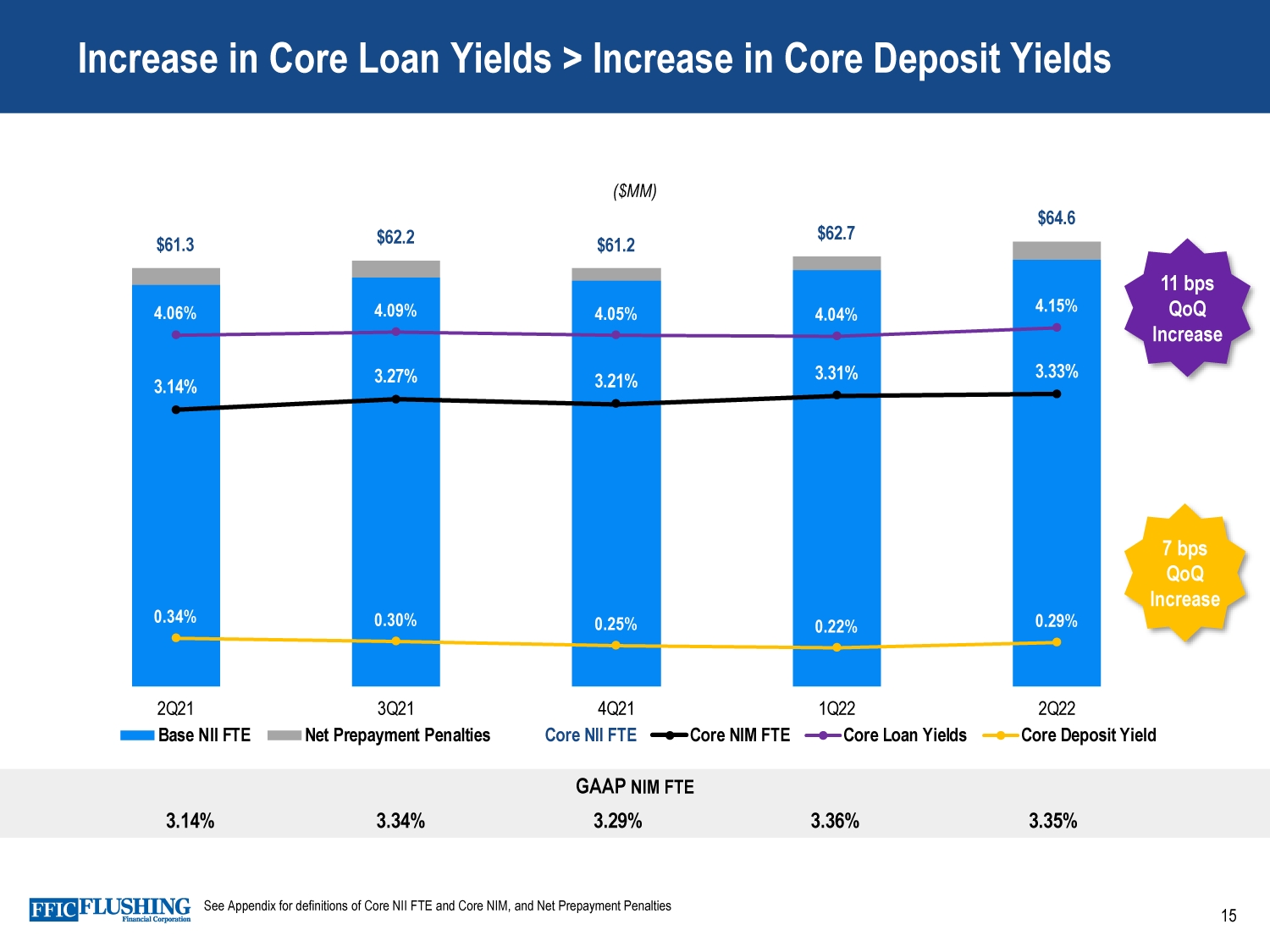

核心贷款收益率增加>核心存款收益率增加15 GAAP NIM FTE 3.14%3.34%3.29%3.36%3.35%$61.3$62.2$61.2$62.7$64.6 3.14%3.27%3.21%3.31%3.33%4.06%4.09%4.05%4.04%4.15%0.34%0.30%0.25%0.22%0.29%-0.25%0.75%1.75%2.75%3.75%4.75%5.75%$10.0$20.0$30.0$40.0$50.0$60.0$70.0 2Q21 3Q21 4Q21 1Q22 2Q22基本NII FTE净提前还款罚金核心NII FTE核心NIM FTE核心贷款收益率核心存款收益率(美元MM)核心NII FTE和核心NIM的定义见附录,和净预付款罚款11个基点季度增加7个基点季度增加

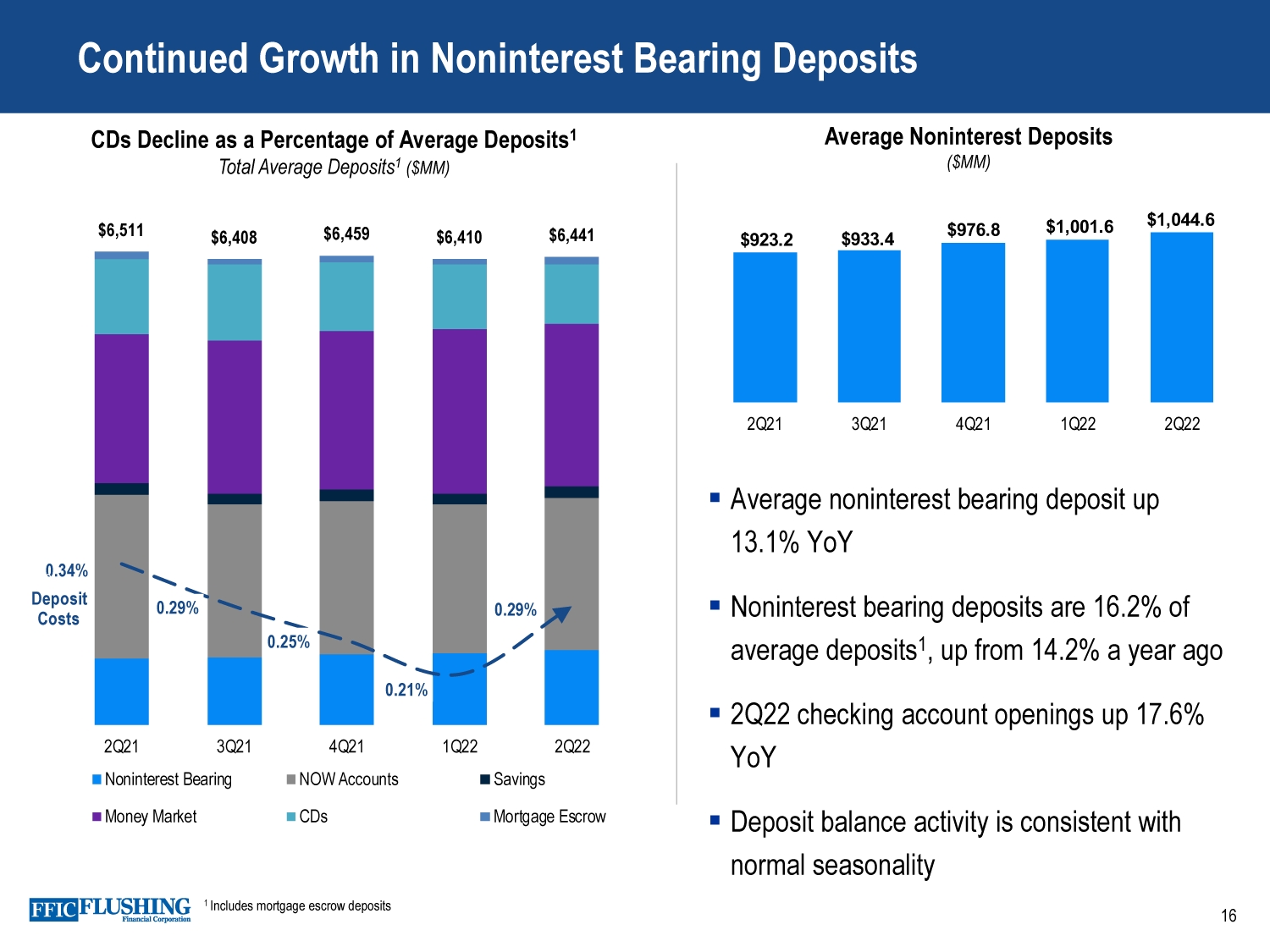

无息存款持续增长16 CD占平均存款的百分比下降1总平均存款1($MM)1包括抵押贷款托管存款▪平均无息存款同比增长13.1%▪无息存款占平均存款的16.2%1,▪2Q22支票账户开户数从一年前的14.2%上升17.6%按年▪存款余额活动符合正常季节性$6,511$6,408$6,459$6,410$6,441 0.34%0.29%0.25%0.21%0.29%0%0%0%1%1%0 1000 2000 3000 4000 5000 6000 7000 2Q21 3Q21 4Q21 1Q22 2Q22现在无息账户储蓄货币市场CDS抵押托管存款成本平均无息存款(MM)$923.2$933.4$976.8$1,001.6$1,044.6-100 300 500 700 1100 132Q21 3Q21 1Q22 2Q22现在无息账户储蓄货币市场CDS抵押托管存款成本平均无息存款(MM)$923.2$933.4$976.8$1,001.6$1,044.6-100 300 500 700

二季度有限存款利率上调17 0.00%0.50%1.00%1.50%2.00%2.50%3.00%3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 1Q22 2Q22平均联邦基金存款成本加权平均存款成本1Q22

$6,717$6,627$6,634$6,601$6,752-1,000 2,000 2,000 3,000 4,000 5,000 6,000 8,000 2Q21 3Q21 1Q22 2Q22多户商业房地产建设1-4家族企业银行贷款增长回报;收益率同比增加和QQ 18核心贷款收益率4.06%4.09%4.05%4.04%4.15%贷款构成期末贷款(美元)▪净贷款同比增长3.4%▪购买力平价贷款同比下降49%,至22.2 mm美元▪贷款管道总计582.6美元,同比增长34.7%;▪核心贷款收益率历史第二高改善11个季度;预计随着利率的上升成交量和不包括购买力平价的满意度收益率之间的▪利差在22年第二季度转为正数参见附录核心贷款成交量与不包括购买力平价的满意度收益率的定义3.51%3.64%3.51%3.44%3.92%3.81%4.04%3.90%3.76%3.64%-0.30%-0.40%-0.39%-0.32%0.28%-0.45%-0.35%-0.25%-0.15%-0.05%0.05%0.15%0.25%0.35%3.10%3.20%3.30%3.40%3.50%3.60%3.70%3.80%3.90%4.00%4.10%2Q21 3Q21 4Q21 1Q22 2Q22收盘收益率ex PPP满意收益率Ex PPP利差

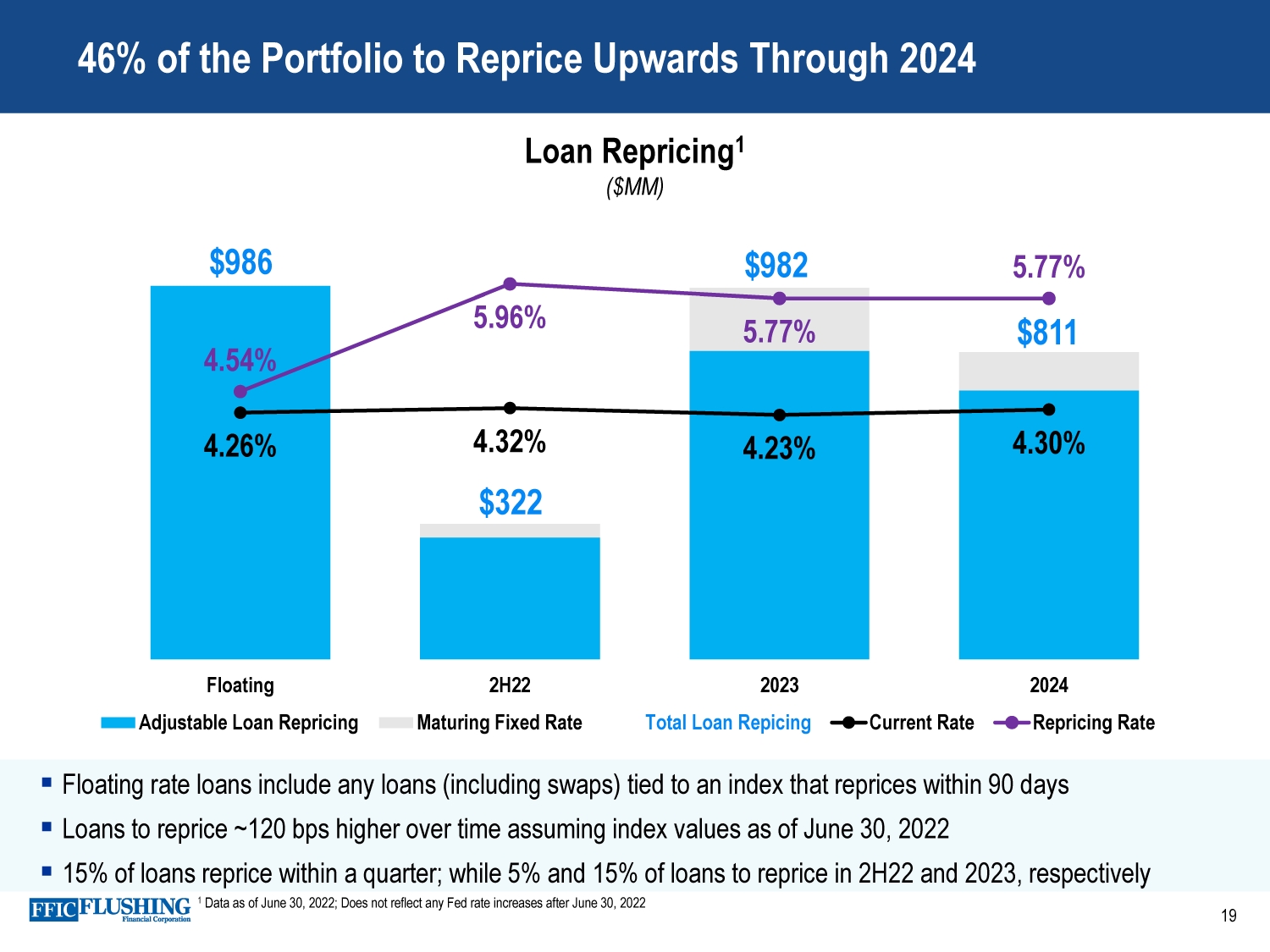

到2024年19▪浮动利率贷款重新定价的投资组合中,46%包括与在90天内重新定价的指数挂钩的任何贷款(包括掉期)▪贷款重新定价~随着时间的推移,假设2022年6月30日的指数值▪15%的贷款在一个季度内重新定价;而分别有5%和15%的贷款在22年下半年和2023年重新定价,截至2022年6月30日的贷款重新定价1(美元)1数据;不反映美联储在2022年6月30日之后的任何加息$986$322$982$811 4.26%4.32%4.23%4.30%4.54%5.96%5.77%5.77%-200 400 600 800 1,200浮动2小时22 2023 2024年可调整贷款重新定价到期固定利率总贷款赎回当前利率重新定价利率

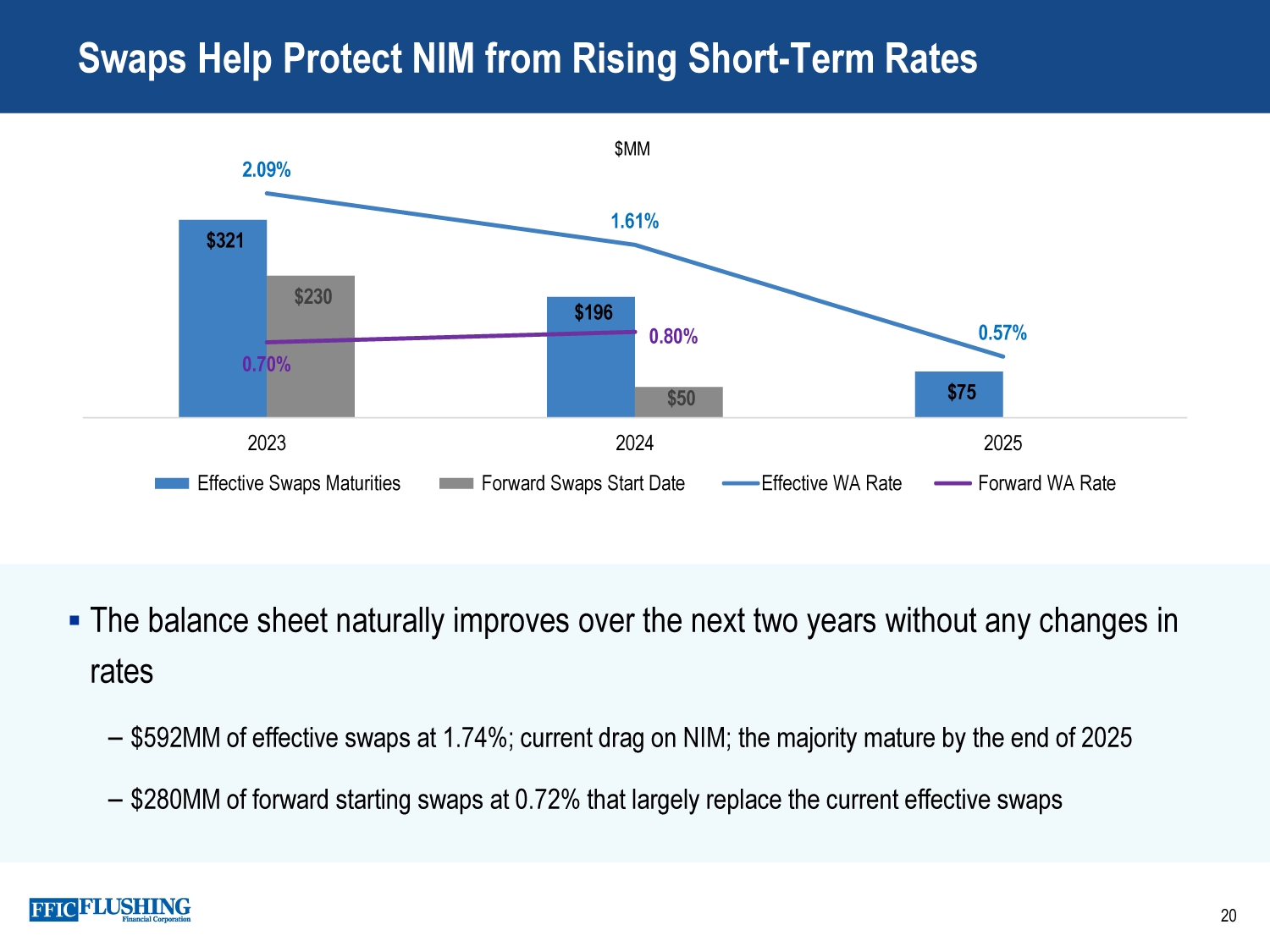

$321$196$75$230$50 2.09%1.61%0.57%0.70%0.80%2023年2024年2025有效掉期开始日期有效WA率远期Wa利率$MM 20掉期有助于保护NIM免受短期利率上升的影响▪资产负债表在未来两年自然改善,不会有任何利率变化-5.92亿美元的有效掉期利率为1.74%;当前拖累NIM;大部分在2025年底到期-2.8亿美元的远期开始掉期利率0.72%,主要取代当前的有效掉期

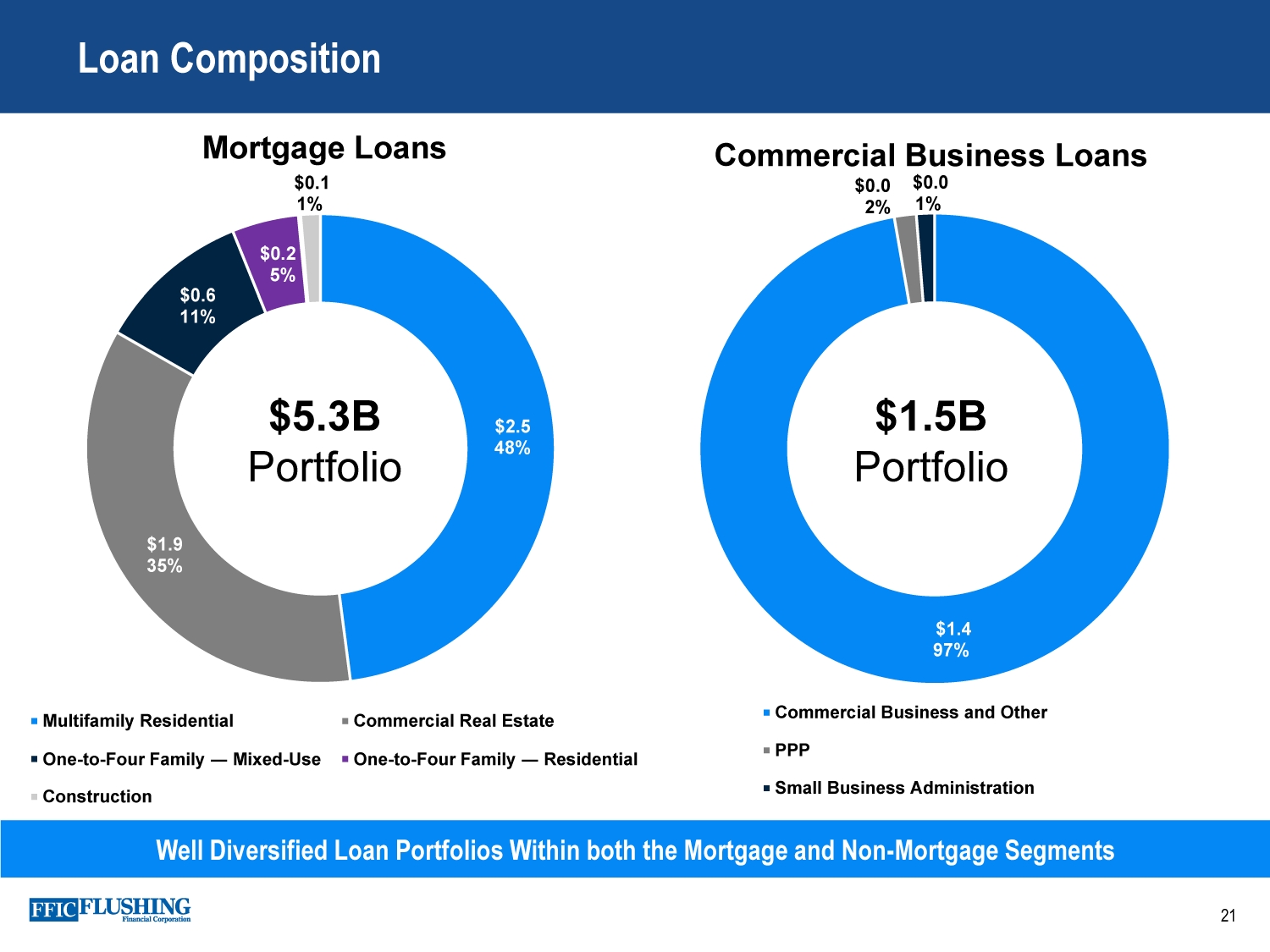

21贷款组合按揭贷款$2.5 48%$1.9 35%$0.6 11%$0.2 5%$0.1 1%多户住宅商业地产一对四家庭混合用途一对四家庭住宅建设$53亿组合商业商业贷款15亿美元组合按揭和非按揭类别的多样化贷款组合$1.4 97%$0.02%$0.01%商业商业及其他购买力平价小型企业管理

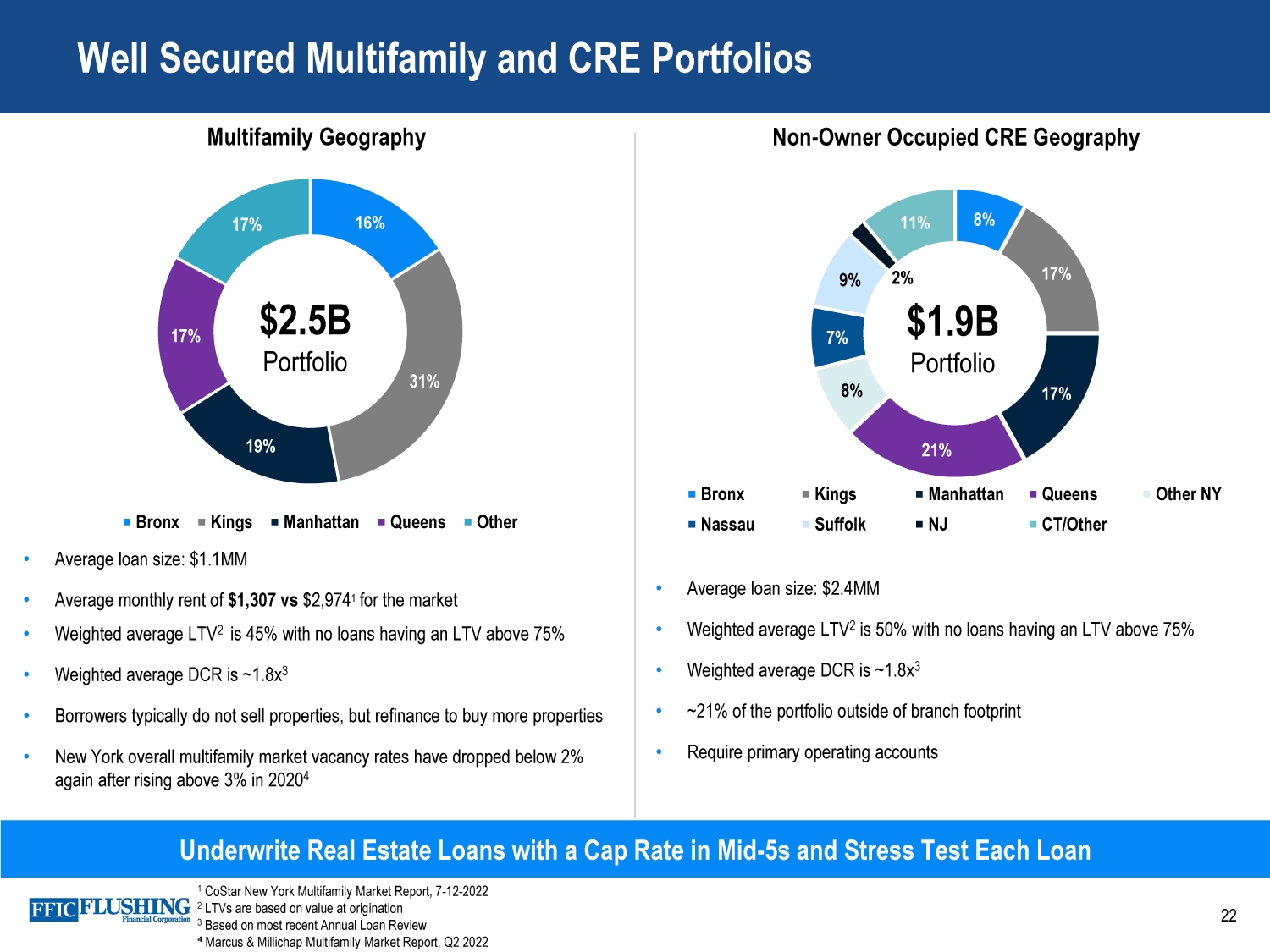

担保良好的多家庭和CRE投资组合22承销房地产贷款,上限利率为5岁以下,并对每笔贷款进行压力测试多家庭地理位置16%31%19%17%17%Bronx Kings曼哈顿皇后区其他25亿美元投资组合·平均贷款规模:1.1百万美元·市场平均月租金为1,307美元对2,974美元·加权平均LTV 2为45%,没有贷款LTV超过75%·加权平均DCR约为1.8x3·借款人通常不会出售房产,但再融资可以购买更多房产·纽约整体多户住宅市场空置率在2020年升至3%以上后再次降至2%以下4·平均贷款规模:2.4美元·加权平均LTV 2为50%,没有贷款超过75%·加权平均DCR为~1.8x3·~21%的投资组合位于分行外·需要主要运营账户非所有者占用的CRE地理位置8%17%17%21%8%7%9%2%11%Bronx Kings曼哈顿皇后区其他NY Nosa Suffolk NJ/Other 19亿美元投资组合1 CoStar纽约多户市场报告,2022年12月7日2 LTV基于起源价值3基于最新的年度贷款审查⁴Marcus&Millichap多家庭市场报告,2022年第2季度

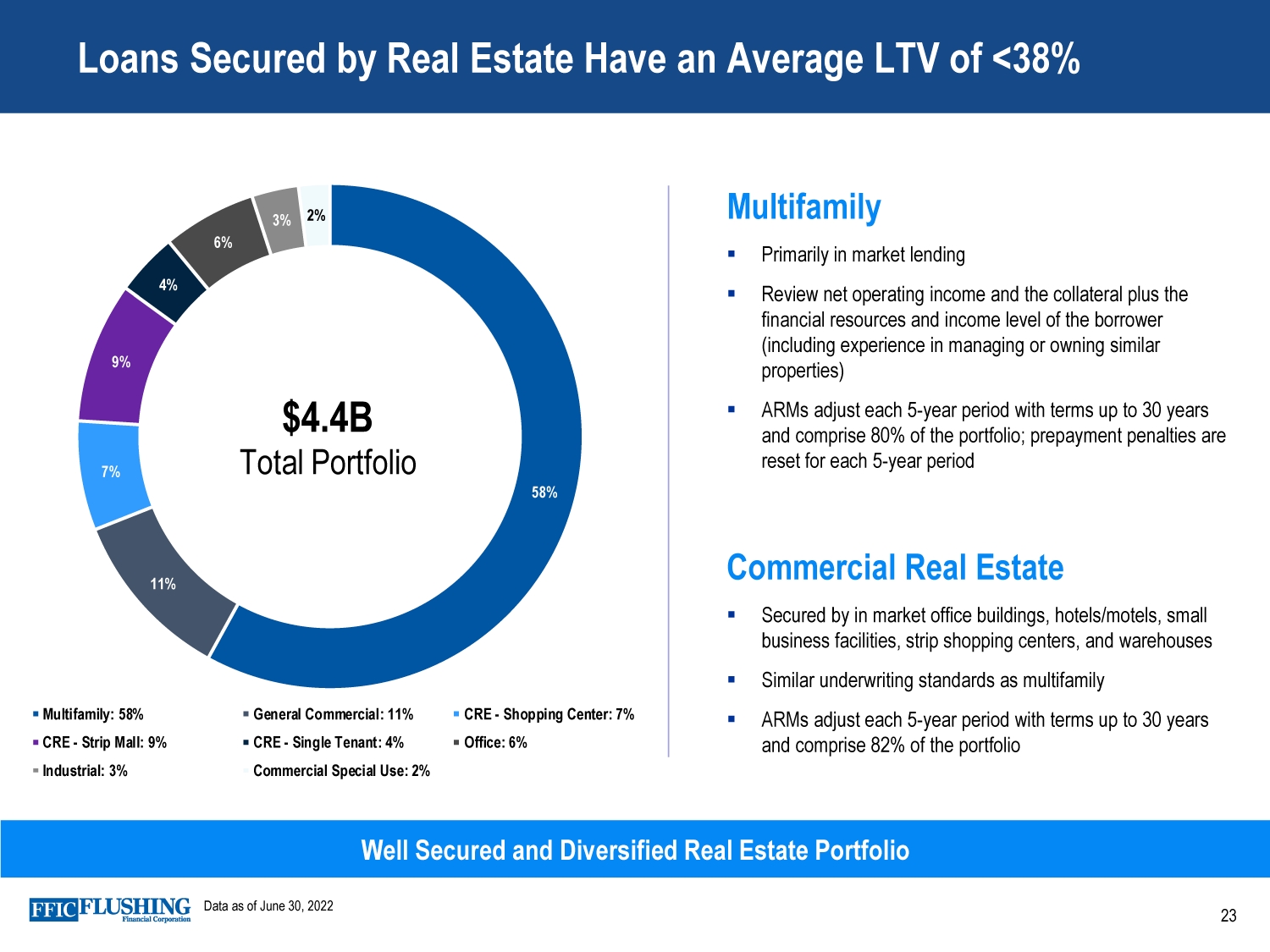

由房地产担保的23笔贷款的平均LTV为

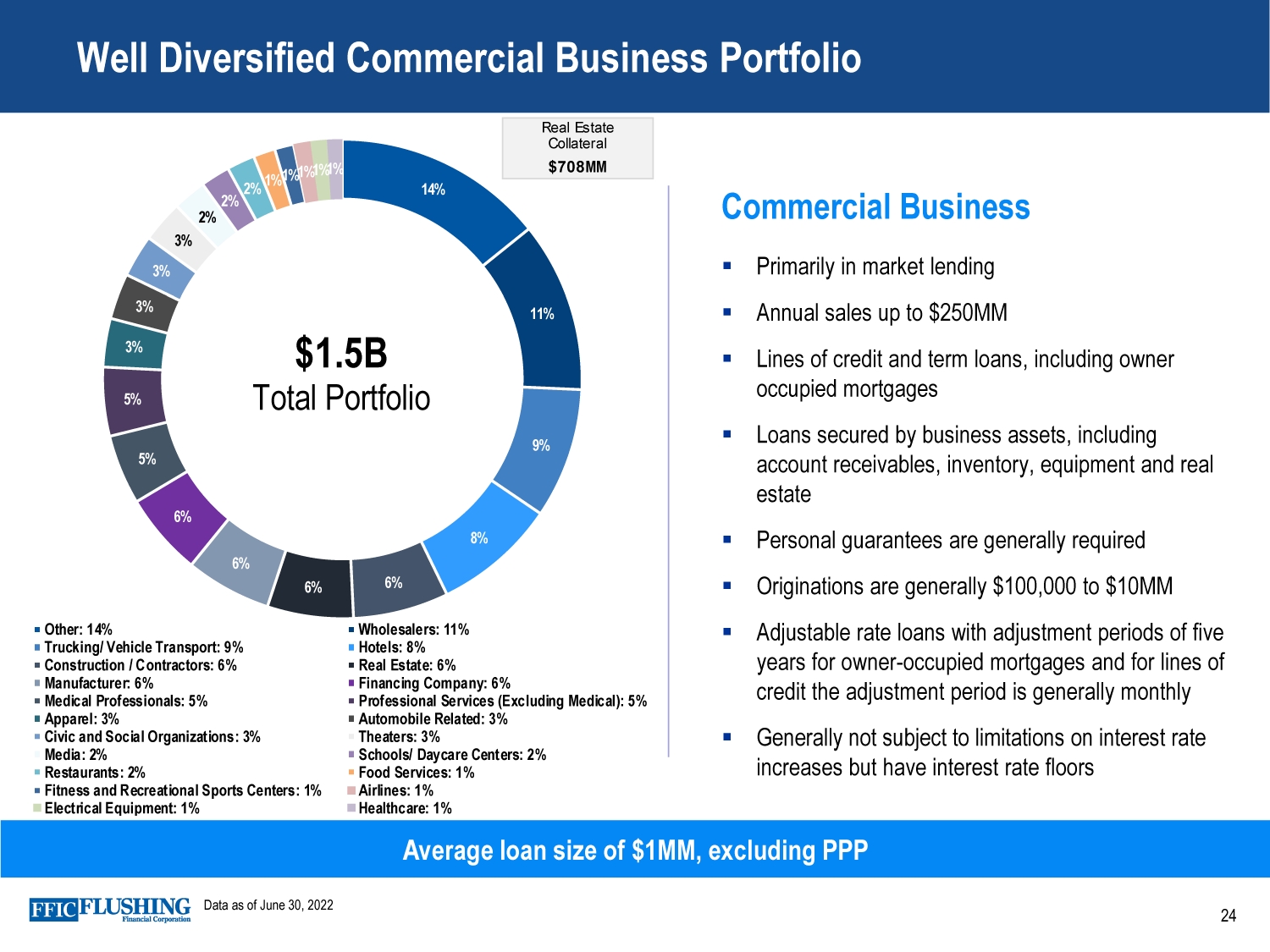

24良好多元化的商业业务组合商业业务▪主要在市场贷款▪年销售额高达2.5亿美元▪信用额度和定期贷款,包括所有者自住抵押▪由商业资产担保的贷款,包括应收账款、库存、设备和房地产▪个人担保一般需要▪发起通常为100,000至10,000万美元的可调整利率贷款,业主自住抵押贷款和信用额度的调整期通常为每月▪一般不受加息限制,但利率下限为1 MM美元,不包括截至6月30日的购买力平价数据,2022 14%11%9%8%6%6%6%6%5%5%3%3%3%2%2%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%其他:14%批发商:11%卡车/车辆运输:9%酒店:8%建筑/承包商:6%制造商:6%融资公司:6%医疗专业人员:5%专业服务(不包括医疗):5%服装:3%汽车相关:3%公民和社会组织:3%剧院:3%媒体:2%学校/日托中心:2%餐馆:2%餐饮服务:1%健身和娱乐体育中心:1%航空公司:1%电气设备:1%医疗保健:1%15亿美元房地产抵押品总额7.08亿美元

▪在过去的二十年和多个信贷周期,法拉盛金融拥有比行业更好的信用质量历史房地产投资组合的平均LTV是1.25x 2-10%的运营费用增长收益率加权平均▪>1.50x 2-200个基点的冲击利率上升和10%的运营费用增长导致加权平均DSR>1.15 2 31 1基于最近的年度贷款审查2基于贷款的样本包含89%的贷款从(2022-2024年)调整,租金或总收入没有增加3“行业”包括FDIC保险的机构,从《联邦存款保险公司统计概览“到3月31日,2022年4以初始评估价值为基础

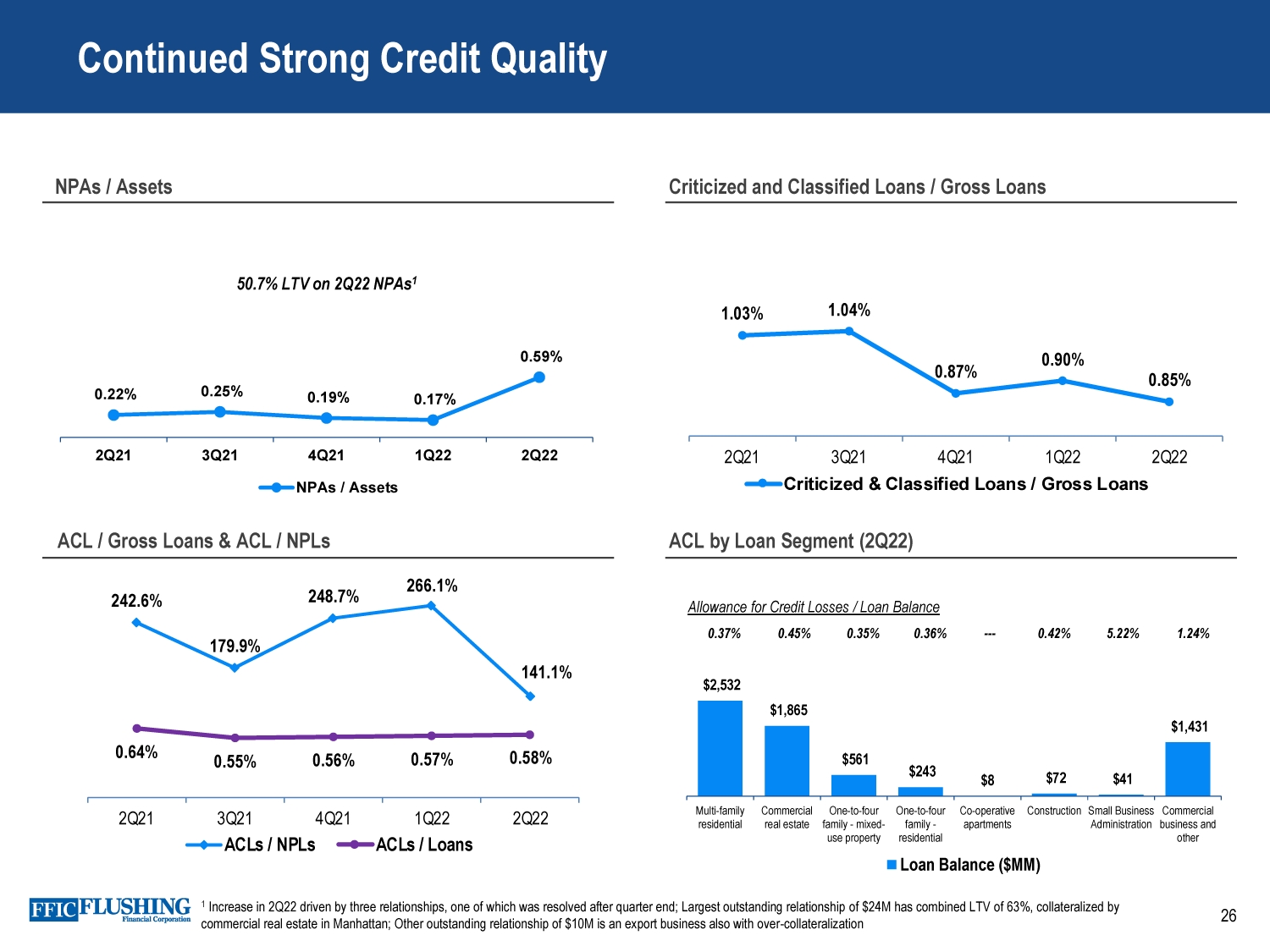

$2,532$1,865$561$243$8$72$41$1,431多户住宅商业地产一至四户混合用途物业一至四户住宅合作公寓建筑小企业管理局商业及其他贷款余额(元)1.03%1.04%0.87%0.90%0.85%0.85%0.95%1.15%1.25%1.35%2Q21 3Q21 4Q21 1Q22 2Q22批评及分类贷款/总贷款0.22%0.25%0.19%0.17%0.59%2Q21 3Q21 4Q21 1Q22 2Q22不良资产/资产26持续强劲的信用质量不良资产/资产被批评和分类贷款/总贷款ACL/总贷款和不良贷款ACL(2Q22)50.7%LTV 2Q22不良资产1 242.6%179.9%248.7%266.1%141.1%0.64%0.55%0.56%0.57%0.58%0%0%0%1%1%1%1%1%2%2%2%0%50%100%150%200%250%300%2Q21 3Q21 4Q21 1Q22 2Q22 ACL/不良贷款ACL/贷款损失拨备/贷款余额0.37%0.45%0.35%0.36%-0.42%5.22%1.24%1 2Q22第二季度增长由三个关系推动,其中一项在季度末后得到解决;2,400万美元的最大未偿关系有63%的LTV,以曼哈顿的商业房地产为抵押;其他1,000万美元的未偿关系是一项出口业务,也有过度抵押

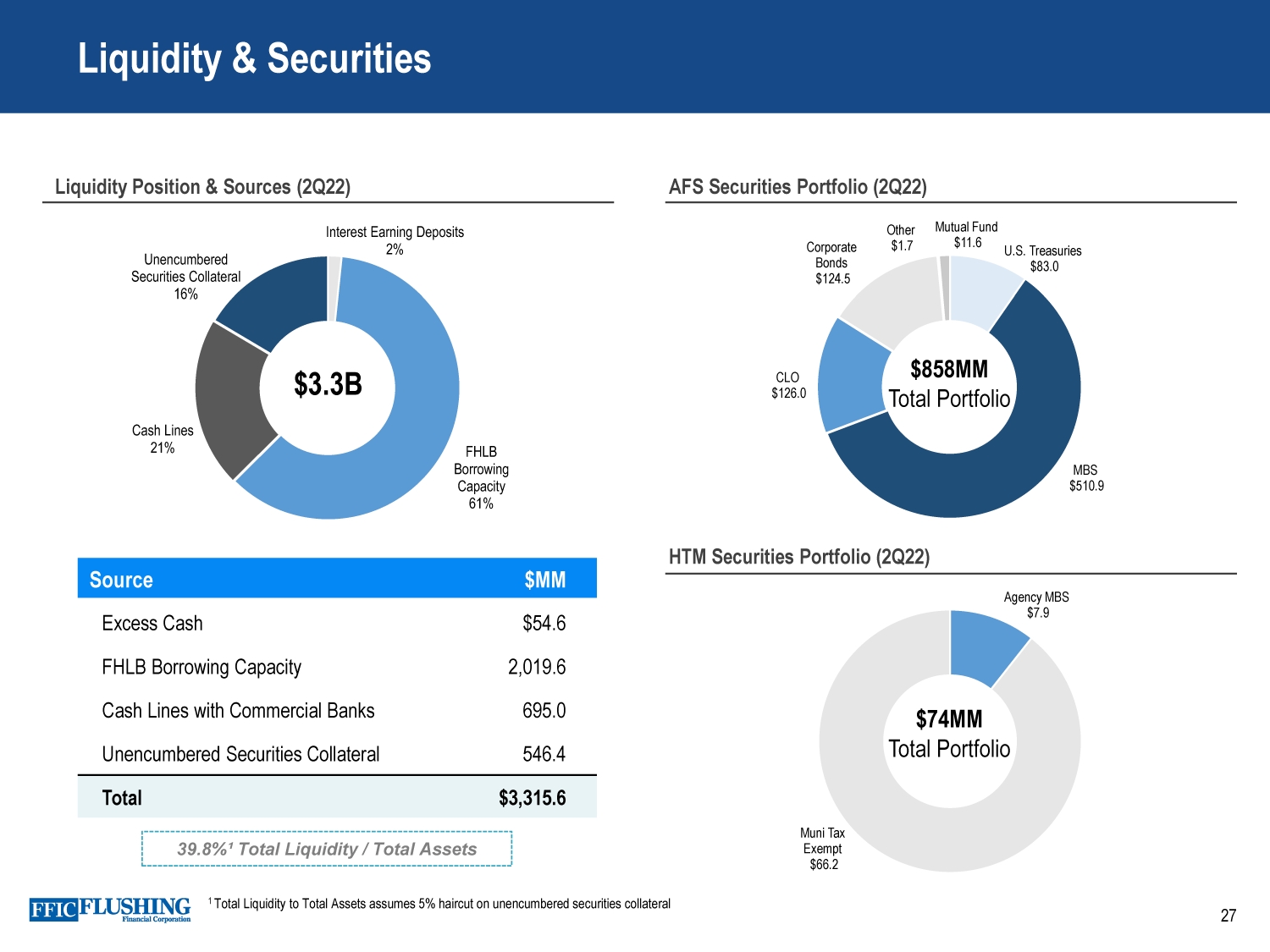

27流动性和证券流动性头寸和来源(2Q22)AFS证券投资组合(2Q22)HTM证券投资组合(2Q22)机构MBS$7.9Muni免税$66.2美国国债$83.0 MBS$510.9 CLO$126.0公司债券$124.5其他$1.7共同基金$11.6$74 MM总投资组合$858 MM总投资组合赚取利息存款2%FHLB借款能力61%现金额度21%未担保证券抵押品16%$3.3亿来源MM超额现金$54.6FHLB借款能力2,019.6商业银行现金额度695.0未担保证券抵押品546.4总计3,315.6 39.8%?总流动资金/总资产1总流动资金占总资产的比例假设无担保证券抵押品减记5%

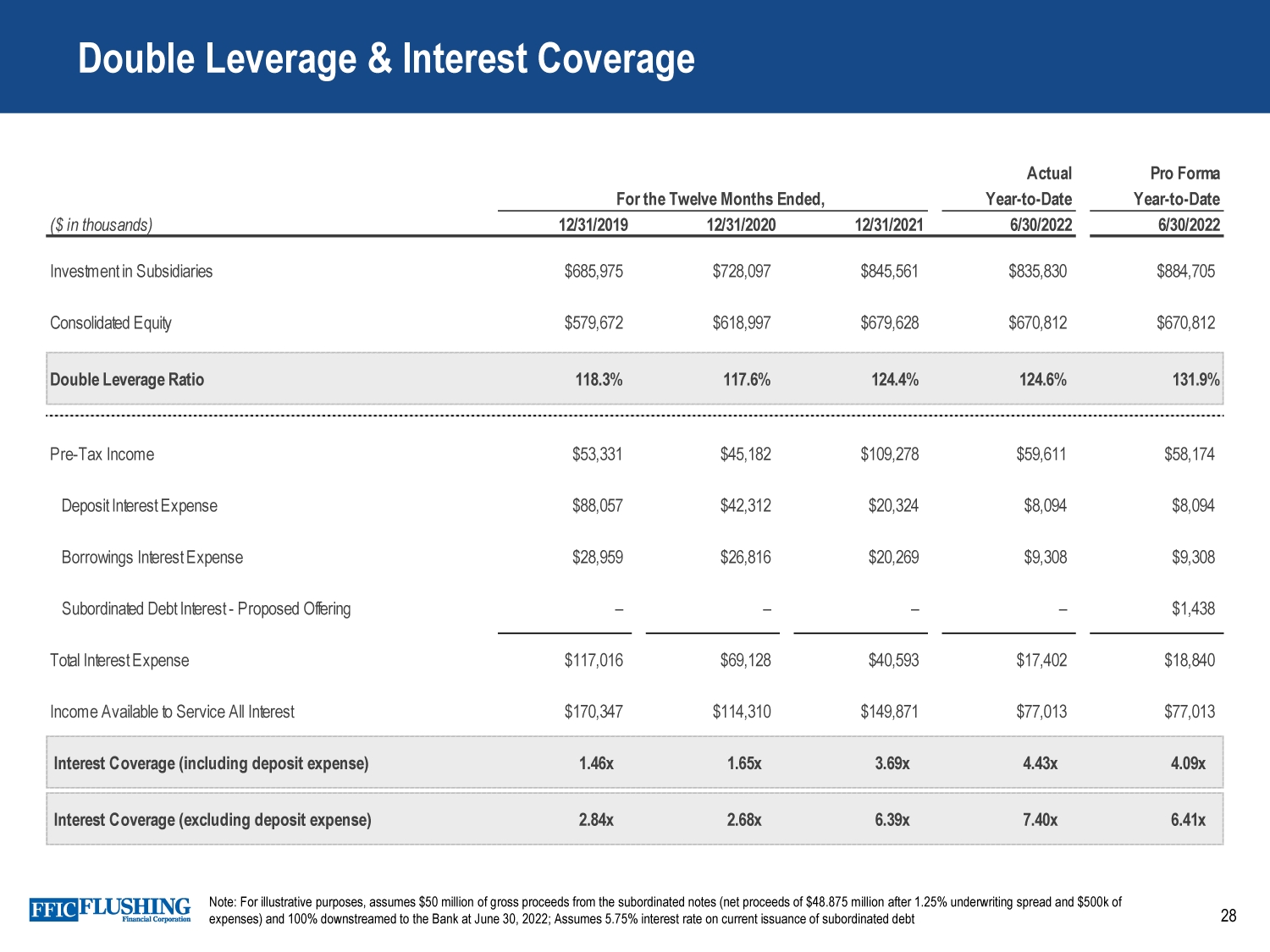

28截至12个月的实际预计杠杆率和利息覆盖率,年初至今(美元)2019年12/31/2020年12/31/2022年6/30/2022年6/30/2022年投资子公司$685,975$728,097$845,561$835,830$884,705合并股本$579,672$618,997$679,628$670,812$670,812$670,812双重杠杆率118.3%117.6%124.4%124.6%-131.9%税前收入$53,331$45,182$109,278$59,611$58,174存款利息支出$88,057$2,312$20,094$8,094借款利息支出$28,959$26,816$20,094$8,094$117,016$69,128$40,593$17,402$18,840可供支付的收入所有利息$170,347$114,310$149,871$77,013$77,013$77,013利息范围(包括存款费用)1.46x 1.65x 3.69x 4.43x 4.09x利息范围(不包括存款费用)2.84x 2.68x 6.39x 7.40x 6.41x注:仅供参考,假设附属票据的总收益为5,000万美元(1.25%的承销利差和50万美元的费用后净收益为48.875美元),并于2022年6月30日100%流入本行;假设本期次级债发行利率为5.75%

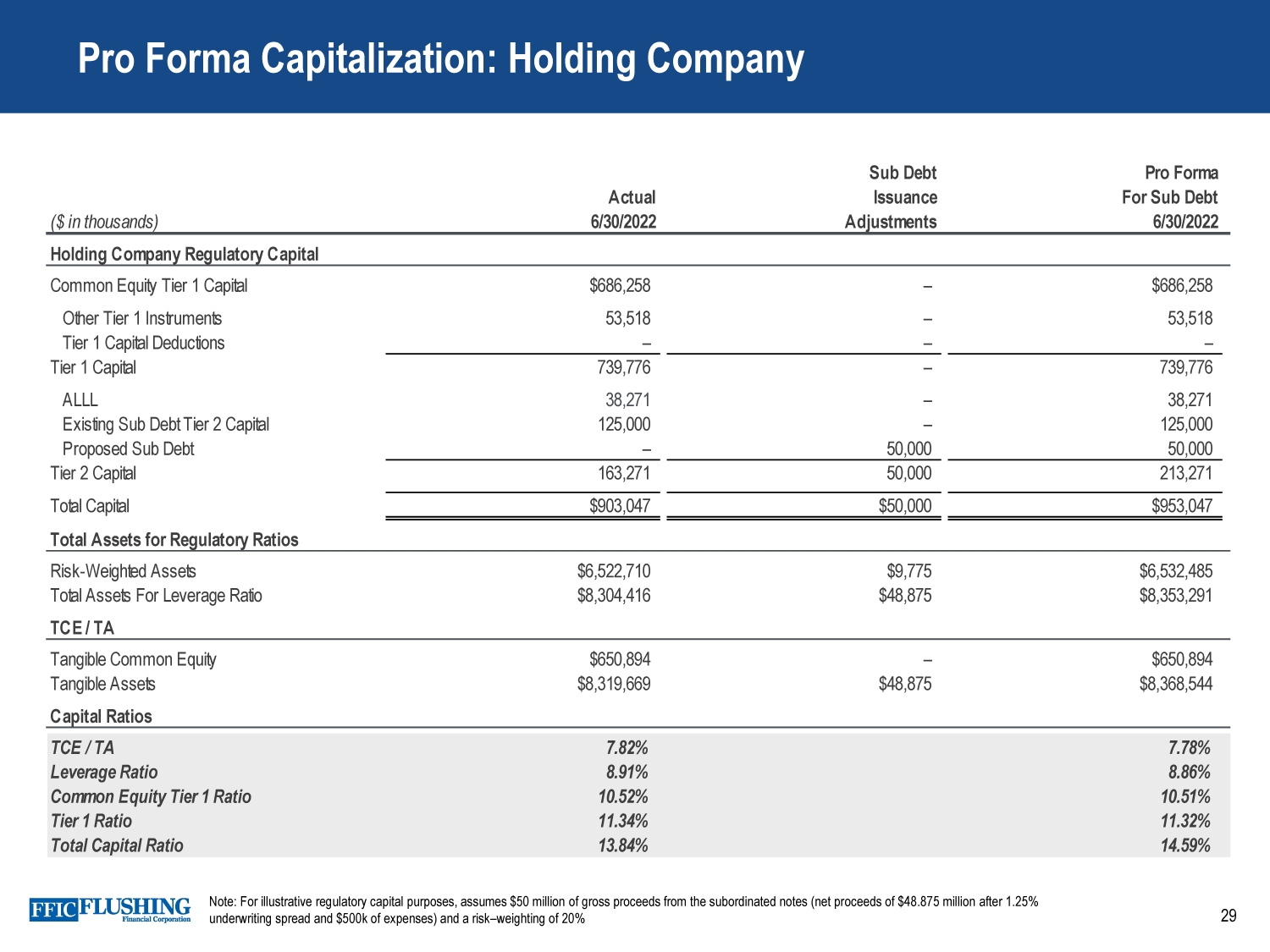

29预计资本化:控股公司次级债务预计实际发行次级债务(千美元)6/30/2022年调整6/30/2022控股公司监管资本普通股一级资本$686,258-$686,258其他一级工具53,518-53,518一级资本扣除-一级资本739,776-739,776 ALLL 38,271-38,271现有次级债务二级资本125,000-125,000建议次级债务-50,000二级资本163,271,50,213,271总资本$903,047$953,047美元监管比率总资产$6,522,710$9,775$6,532,485普通股$650,894-$650,894有形资产$8,319,669$48,875$8,368,544资本比率TCE/TA 7.82%7.78%杠杆率8.91%8.86%普通股一级资本比率10.52%10.51%一级资本比率11.34%11.32%总资本比率13.84%14.59%注:为了说明监管资本的目的,假设次级票据的总收益为5,000万美元(扣除1.25%的承销价差和50万美元的费用后,净收益为4,887.5万美元),风险加权为20%

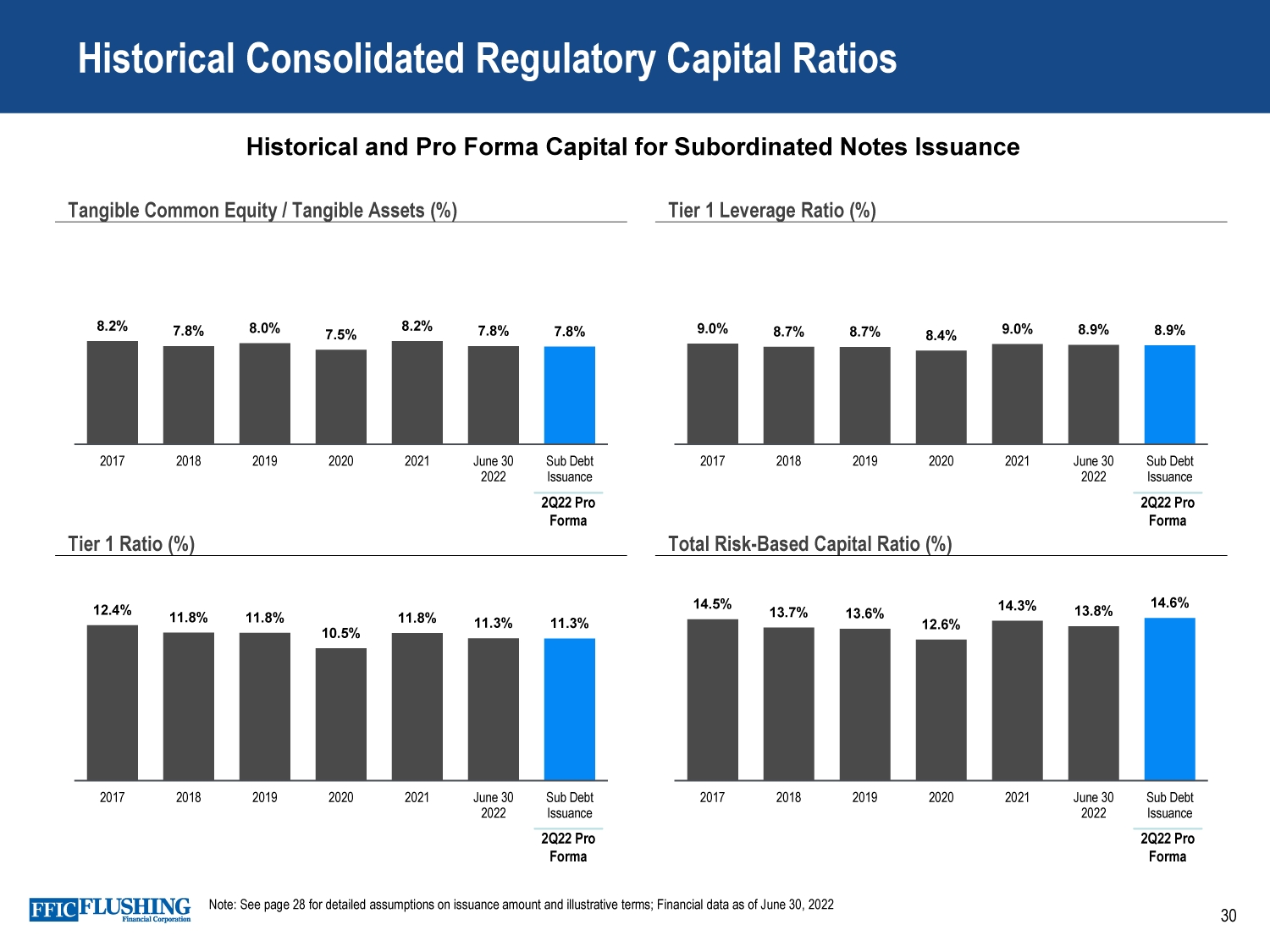

30历史综合监管资本比率有形普通股/有形资产(%)一级杠杆率(%)一级资本充足率(%)总风险资本比率(%)8.2%7.8%8.8%7.8%7.8%7.8%7.8%7.8%2017 2019 2020 2021年6月30日2022年次级债券发行9.0%8.7%8.7%8.4%9.0%8.9%8.9%2017 20182019年2020年2021年6月30日次级债券发行12.4%11.8%11.8%10.5%11.8%11.3%11.3%2017 2018 2019 2020 2021 6月30日2022次级债券发行14.5%13.7%13.6%12.6%14.3%13.8%14.6%2017 2018 2019 2020年2021 6月30日2022次级债券发行2Q22备考2Q22备考历史及备考资本票据发行附注:有关发行额及说明性条款的详细假设见第28页;截至2022年6月30日的财务数据

31▪长期拥有卓越的信用质量-贷款损失始终低于行业水平-平均房地产LTV

附录

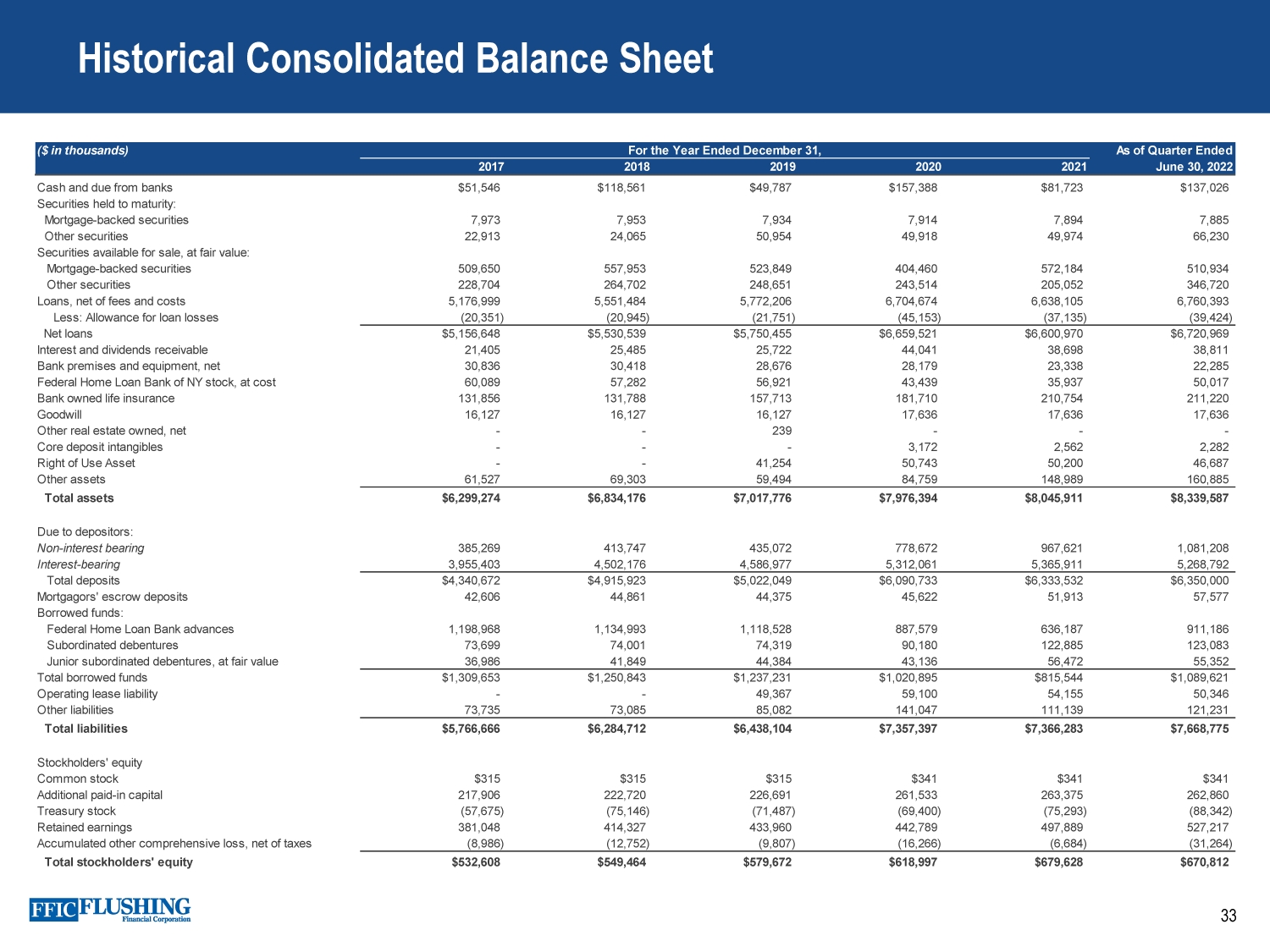

($ in thousands) For the Year Ended December 31, As of Quarter Ended 2017 2018 2019 2020 2021 June 30, 2022 Cash and due from banks $51,546 $118,561 $49,787 $157,388 $81,723 $137,026 Securities held to maturity: Mortgage-backed securities 7,973 7,953 7,934 7,914 7,894 7,885 Other securities 22,913 24,065 50,954 49,918 49,974 66,230 Securities available for sale, at fair value: Mortgage-backed securities 509,650 557,953 523,849 404,460 572,184 510,934 Other securities 228,704 264,702 248,651 243,514 205,052 346,720 Loans, net of fees and costs 5,176,999 5,551,484 5,772,206 6,704,674 6,638,105 6,760,393 Less: Allowance for loan losses (20,351) (20,945) (21,751) (45,153) (37,135) (39,424) Net loans $5,156,648 $5,530,539 $5,750,455 $6,659,521 $6,600,970 $6,720,969 Interest and dividends receivable 21,405 25,485 25,722 44,041 38,698 38,811 Bank premises and equipment, net 30,836 30,418 28,676 28,179 23,338 22,285 Federal Home Loan Bank of NY stock, at cost 60,089 57,282 56,921 43,439 35,937 50,017 Bank owned life insurance 131,856 131,788 157,713 181,710 210,754 211,220 Goodwill 16,127 16,127 16,127 17,636 17,636 17,636 Other real estate owned, net - - 239 - - - Core deposit intangibles - - - 3,172 2,562 2,282 Right of Use Asset - - 41,254 50,743 50,200 46,687 Other assets 61,527 69,303 59,494 84,759 148,989 160,885 Total assets $6,299,274 $6,834,176 $7,017,776 $7,976,394 $8,045,911 $8,339,587 Due to depositors: Non-interest bearing 385,269 413,747 435,072 778,672 967,621 1,081,208 Interest-bearing 3,955,403 4,502,176 4,586,977 5,312,061 5,365,911 5,268,792 Total deposits $4,340,672 $4,915,923 $5,022,049 $6,090,733 $6,333,532 $6,350,000 Mortgagors' escrow deposits 42,606 44,861 44,375 45,622 51,913 57,577 Borrowed funds: Federal Home Loan Bank advances 1,198,968 1,134,993 1,118,528 887,579 636,187 911,186 Subordinated debentures 73,699 74,001 74,319 90,180 122,885 123,083 Junior subordinated debentures, at fair value 36,986 41,849 44,384 43,136 56,472 55,352 Total borrowed funds $1,309,653 $1,250,843 $1,237,231 $1,020,895 $815,544 $1,089,621 Operating lease liability - - 49,367 59,100 54,155 50,346 Other liabilities 73,735 73,085 85,082 141,047 111,139 121,231 Total liabilities $5,766,666 $6,284,712 $6,438,104 $7,357,397 $7,366,283 $7,668,775 Stockholders' equity Common stock $315 $315 $315 $341 $341 $341 Additional paid-in capital 217,906 222,720 226,691 261,533 263,375 262,860 Treasury stock (57,675) (75,146) (71,487) (69,400) (75,293) (88,342) Retained earnings 381,048 414,327 433,960 442,789 497,889 527,217 Accumulated other comprehensive loss, net of taxes (8,986) (12,752) (9,807) (16,266) (6,684) (31,264) Total stockholders' equity $532,608 $549,464 $579,672 $618,997 $679,628 $670,812 33 Historical Consolidated Balance Sheet

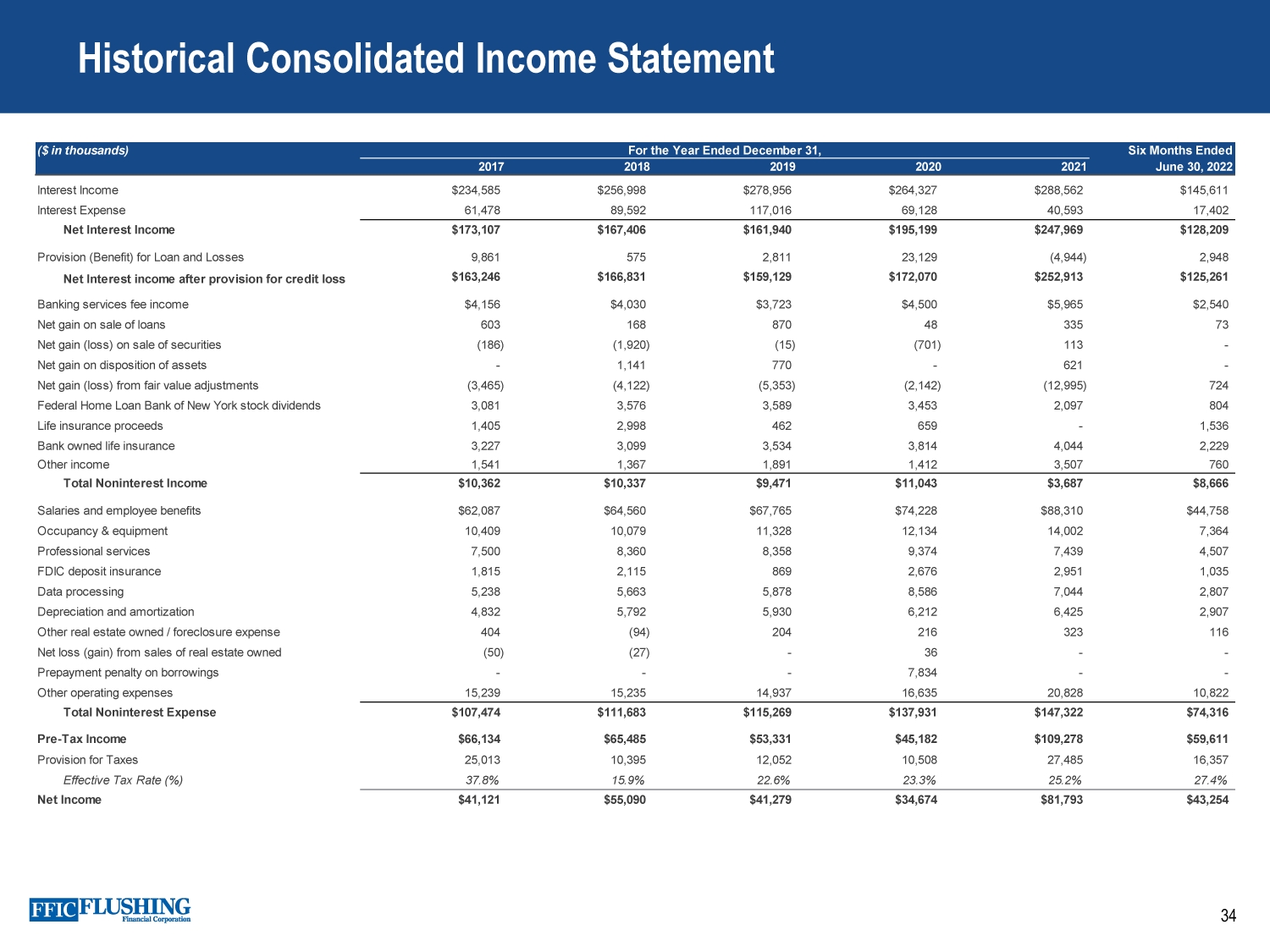

34 Historical Consolidated Income Statement ($ in thousands) For the Year Ended December 31, Six Months Ended 2017 2018 2019 2020 2021 June 30, 2022 Interest Income $234,585 $256,998 $278,956 $264,327 $288,562 $145,611 Interest Expense 61,478 89,592 117,016 69,128 40,593 17,402 Net Interest Income $173,107 $167,406 $161,940 $195,199 $247,969 $128,209 Provision (Benefit) for Loan and Losses 9,861 575 2,811 23,129 (4,944) 2,948 Net Interest income after provision for credit loss $163,246 $166,831 $159,129 $172,070 $252,913 $125,261 Banking services fee income $4,156 $4,030 $3,723 $4,500 $5,965 $2,540 Net gain on sale of loans 603 168 870 48 335 73 Net gain (loss) on sale of securities (186) (1,920) (15) (701) 113 - Net gain on disposition of assets - 1,141 770 - 621 - Net gain (loss) from fair value adjustments (3,465) (4,122) (5,353) (2,142) (12,995) 724 Federal Home Loan Bank of New York stock dividends 3,081 3,576 3,589 3,453 2,097 804 Life insurance proceeds 1,405 2,998 462 659 - 1,536 Bank owned life insurance 3,227 3,099 3,534 3,814 4,044 2,229 Other income 1,541 1,367 1,891 1,412 3,507 760 Total Noninterest Income $10,362 $10,337 $9,471 $11,043 $3,687 $8,666 Salaries and employee benefits $62,087 $64,560 $67,765 $74,228 $88,310 $44,758 Occupancy & equipment 10,409 10,079 11,328 12,134 14,002 7,364 Professional services 7,500 8,360 8,358 9,374 7,439 4,507 FDIC deposit insurance 1,815 2,115 869 2,676 2,951 1,035 Data processing 5,238 5,663 5,878 8,586 7,044 2,807 Depreciation and amortization 4,832 5,792 5,930 6,212 6,425 2,907 Other real estate owned / foreclosure expense 404 (94) 204 216 323 116 Net loss (gain) from sales of real estate owned (50) (27) - 36 - - Prepayment penalty on borrowings - - - 7,834 - - Other operating expenses 15,239 15,235 14,937 16,635 20,828 10,822 Total Noninterest Expense $107,474 $111,683 $115,269 $137,931 $147,322 $74,316 Pre-Tax Income $66,134 $65,485 $53,331 $45,182 $109,278 $59,611 Provision for Taxes 25,013 10,395 12,052 10,508 27,485 16,357 Effective Tax Rate (%) 37.8% 15.9% 22.6% 23.3% 25.2% 27.4% Net Income $41,121 $55,090 $41,279 $34,674 $81,793 $43,254

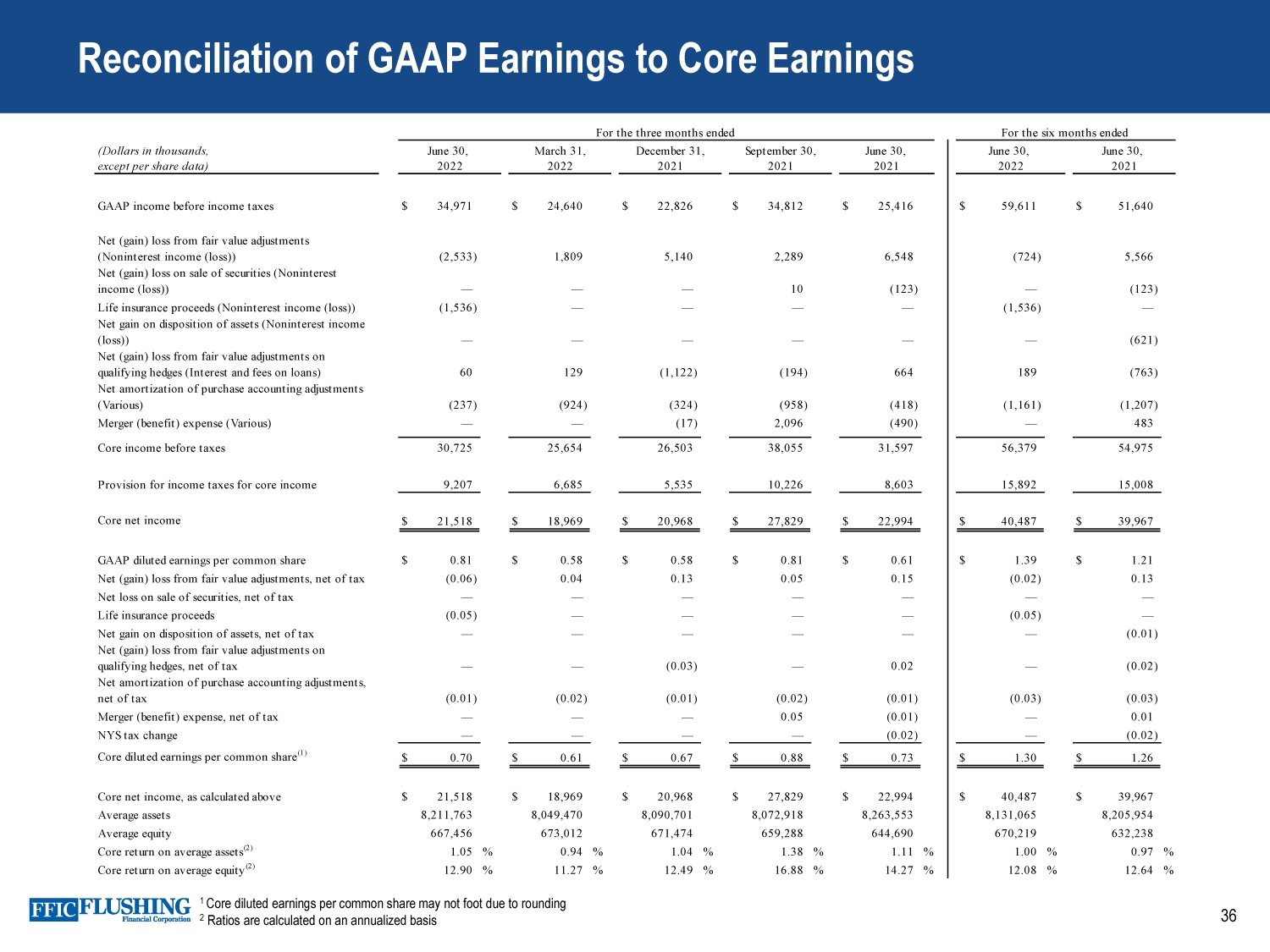

对GAAP收益和核心收益的调整35对GAAP收益的非现金公允价值调整GAAP和核心收益的差异在一定程度上受到公允价值调整的非现金净收益和亏损的影响。该等公允价值调整主要涉及为防范利率上升而指定的掉期,以及根据公允价值选择以公允价值计入的借款。随着掉期接近到期,公允价值调整的波动性将会消散。在利率下降的环境下,曲线的变动夸大了我们按市值计价的损失头寸。在利率上升或收益率曲线陡峭的环境下,亏损状况将得到改善。核心净收益、核心稀释每股收益、核心净资产收益率、核心净资产收益率、拨备前、税前净收入、核心净利息收入FTE、核心净息差FTE、核心利息收入和总贷款收益率、总贷款收益率、核心非利息收入、核心非利息支出和每股普通股有形账面价值都是本报告中使用的非GAAP衡量标准。对最直接可比的《公认会计准则》财务计量的对账如下表所示。公司相信,这些措施有助于投资者和管理层了解某些利息和非利息项目的影响,并提供一种不同的视角,以了解公司在一段时间内的业绩以及与公司竞争对手的比较。这些措施不应被视为净收益的替代品。本公司相信,每股普通股有形账面价值对投资者和管理层都有用,因为这些都是金融机构常用的衡量标准, 监管机构和投资者衡量金融机构的资本充足率。本公司相信,这些措施有助于比较一段时间内本公司资本的质量和构成,并与其竞争对手进行比较。这些措施不应被视为总股东权益的替代品。这些非GAAP措施具有固有的局限性,不需要统一应用,也不进行审计。不应孤立地考虑这些指标,也不应将其作为根据公认会计准则报告的结果分析的替代品。这些非公认会计准则的衡量标准可能无法与其他公司报告的同名衡量标准相比较。

36 1 Core diluted earnings per common share may not foot due to rounding 2 Ratios are calculated on an annualized basis Reconciliation of GAAP Earnings to Core Earnings (Dollars in thousands, except per share data) GAAP income before income taxes $ 34,971 $ 24,640 $ 22,826 $ 34,812 $ 25,416 $ 59,611 $ 51,640 Net (gain) loss from fair value adjustments (Noninterest income (loss)) (2,533) 1,809 5,140 2,289 6,548 (724) 5,566 Net (gain) loss on sale of securities (Noninterest income (loss)) — — — 10 (123) — (123) Life insurance proceeds (Noninterest income (loss)) (1,536) — — — — (1,536) — Net gain on disposition of assets (Noninterest income (loss)) — — — — — — (621) Net (gain) loss from fair value adjustments on qualifying hedges (Interest and fees on loans) 60 129 (1,122) (194) 664 189 (763) Net amortization of purchase accounting adjustments (Various) (237) (924) (324) (958) (418) (1,161) (1,207) Merger (benefit) expense (Various) — — (17) 2,096 (490) — 483 Core income before taxes 30,725 25,654 26,503 38,055 31,597 56,379 54,975 Provision for income taxes for core income 9,207 6,685 5,535 10,226 8,603 15,892 15,008 Core net income $ 21,518 $ 18,969 $ 20,968 $ 27,829 $ 22,994 $ 40,487 $ 39,967 GAAP diluted earnings per common share $ 0.81 $ 0.58 $ 0.58 $ 0.81 $ 0.61 $ 1.39 $ 1.21 Net (gain) loss from fair value adjustments, net of tax (0.06) 0.04 0.13 0.05 0.15 (0.02) 0.13 Net loss on sale of securities, net of tax — — — — — — — Life insurance proceeds (0.05) — — — — (0.05) — Net gain on disposition of assets, net of tax — — — — — — (0.01) Net (gain) loss from fair value adjustments on qualifying hedges, net of tax — — (0.03) — 0.02 — (0.02) Net amortization of purchase accounting adjustments, net of tax (0.01) (0.02) (0.01) (0.02) (0.01) (0.03) (0.03) Merger (benefit) expense, net of tax — — — 0.05 (0.01) — 0.01 NYS tax change — — — — (0.02) — (0.02) Core diluted earnings per common share(1) $ 0.70 $ 0.61 $ 0.67 $ 0.88 $ 0.73 $ 1.30 $ 1.26 Core net income, as calculated above $ 21,518 $ 18,969 $ 20,968 $ 27,829 $ 22,994 $ 40,487 $ 39,967 Average assets 8,211,763 8,049,470 8,090,701 8,072,918 8,263,553 8,131,065 8,205,954 Average equity 667,456 673,012 671,474 659,288 644,690 670,219 632,238 Core return on average assets(2) 1.05 % 0.94 % 1.04 % 1.38 % 1.11 % 1.00 % 0.97 % Core return on average equity(2) 12.90 % 11.27 % 12.49 % 16.88 % 14.27 % 12.08 % 12.64 % 2022 June 30, March 31, 2022 2021 June 30, 2022 2021 June 30, December 31, September 30, 2021 2021 June 30, For the three months ended For the six months ended

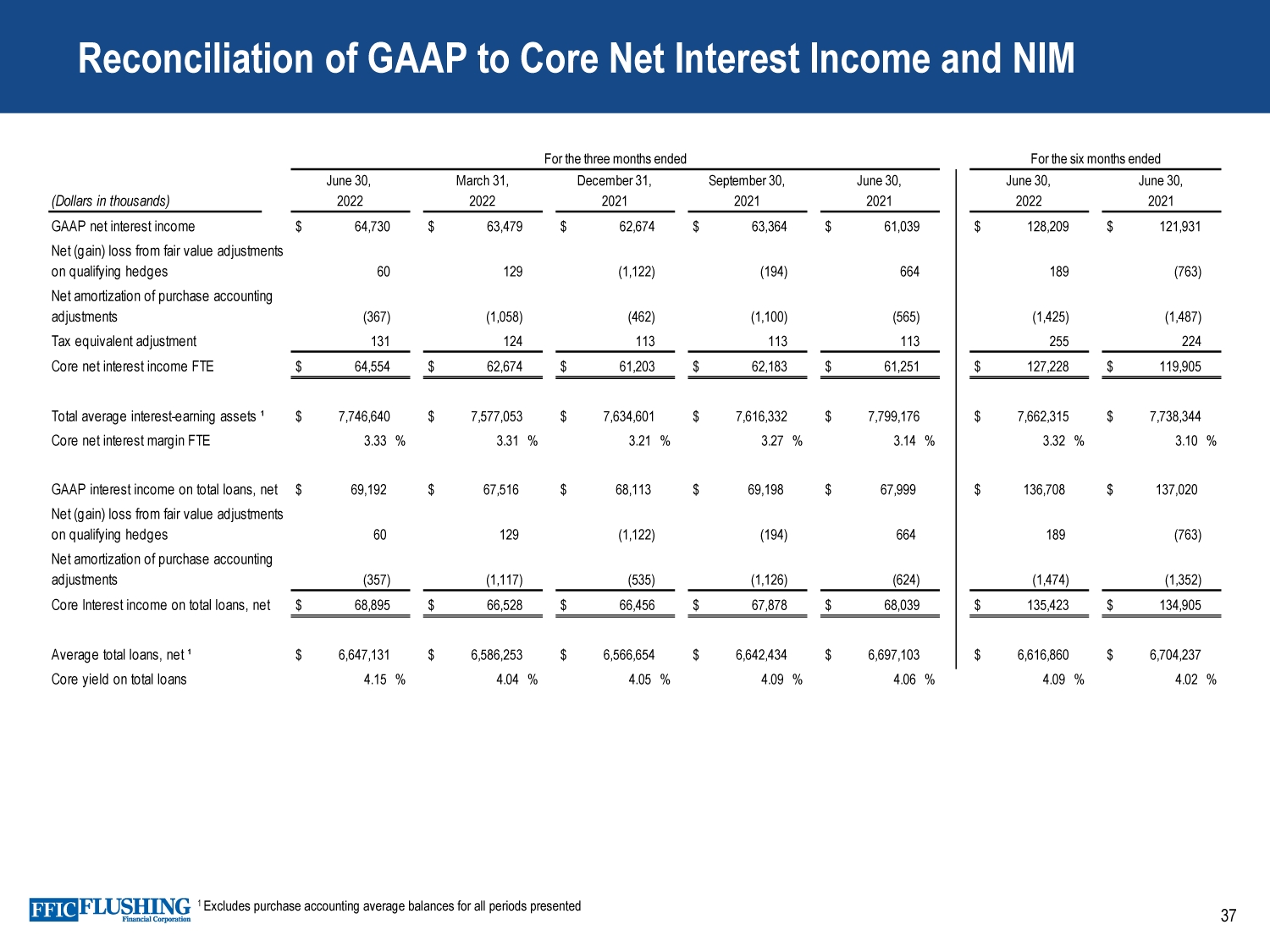

37 1不包括截至6月30日、3月31日、12月31日、9月30日、6月30日、6月30日、6月30日、6月30日、6月30日、6月30日、6月30日、6月30日、6月30日、2022 2022 2021 2021 2021 GAAP净利息收入64,730$63,479$62,674$63,364$61,039$128,209$121,931符合条件的对冲的公允价值调整净(收益)亏损60 129(1,122)(194)664 189(763)购进会计调整的摊销净额(367)(1,058)(462)(1,100)(565)(1,425)(1,487)税额等值调整131 124 113 113 113 255 224美元64,554$62,674$61,203$62,183$61,251$112,228$119,905平均可生息资产?$7,746,640$7,577,053$7,634,601$7,616,332$7,799,176$7,662,315$7,738,344核心净息差FTE 3.33%3.31%3.21%3.27%3.14%3.32%3.10%GAAP总贷款利息收入,购买会计调整摊销净额(357)(1,117)(535)(1,126)(624)(1,474)(1,352)全部贷款的核心利息收入,净额68,895美元66,528美元66,456美元67,878美元68,039美元135,423美元134,905%%%平均贷款总额净额$6,647,131$6,586,253$6,566,654$6,642,434$6,697,103$6,616,860$6,704,237总贷款的核心收益率为4.15%4.04%4.05%4.09%4.06%4.09%4.02%

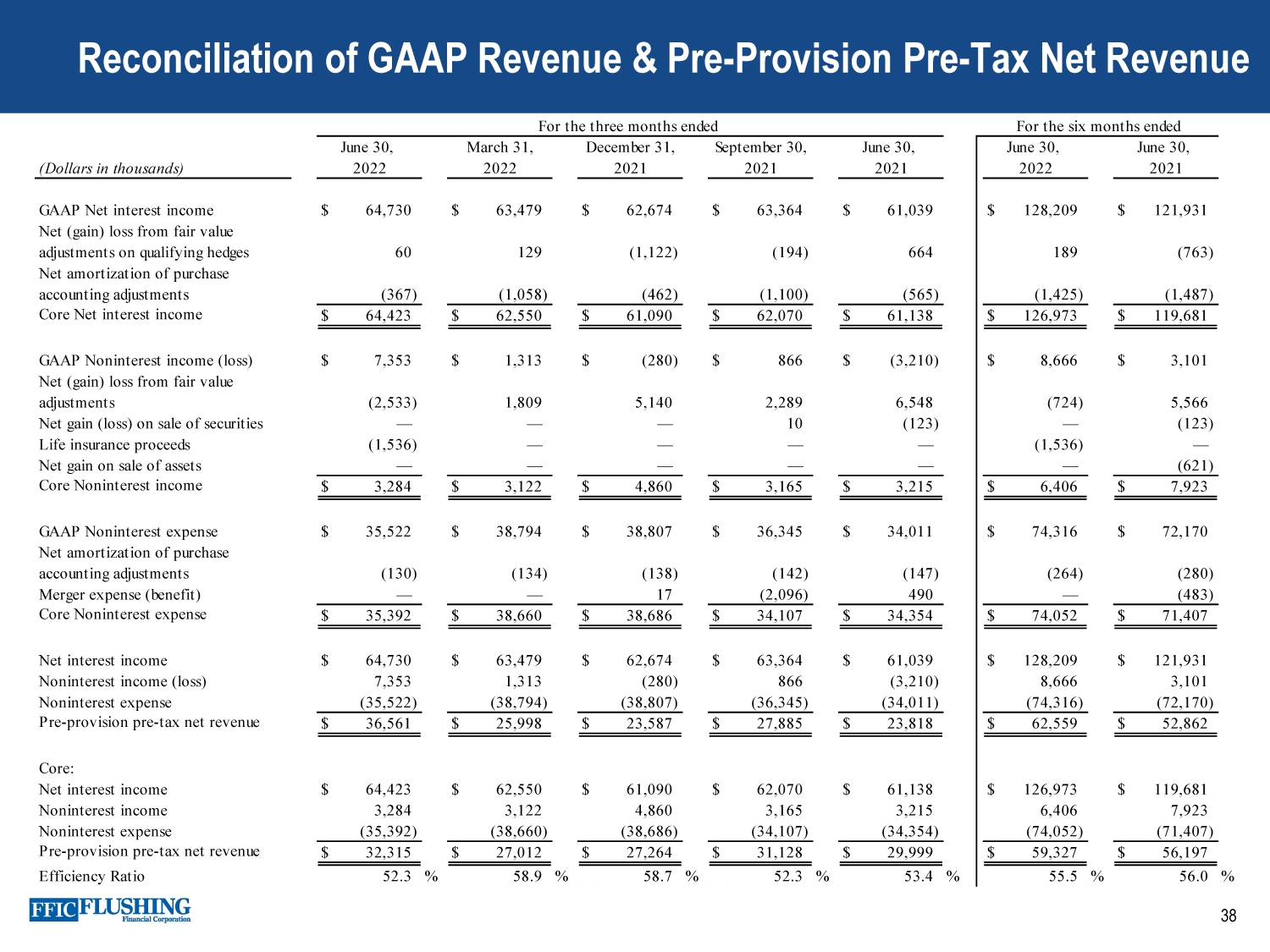

38 Reconciliation of GAAP Revenue & Pre - Provision Pre - Tax Net Revenue (Dollars in thousands) GAAP Net interest income $ 64,730 $ 63,479 $ 62,674 $ 63,364 $ 61,039 $ 128,209 $ 121,931 Net (gain) loss from fair value adjustments on qualifying hedges 60 129 (1,122) (194) 664 189 (763) Net amortization of purchase accounting adjustments (367) (1,058) (462) (1,100) (565) (1,425) (1,487) Core Net interest income $ 64,423 $ 62,550 $ 61,090 $ 62,070 $ 61,138 $ 126,973 $ 119,681 GAAP Noninterest income (loss) $ 7,353 $ 1,313 $ (280) $ 866 $ (3,210) $ 8,666 $ 3,101 Net (gain) loss from fair value adjustments (2,533) 1,809 5,140 2,289 6,548 (724) 5,566 Net gain (loss) on sale of securities — — — 10 (123) — (123) Life insurance proceeds (1,536) — — — — (1,536) — Net gain on sale of assets — — — — — — (621) Core Noninterest income $ 3,284 $ 3,122 $ 4,860 $ 3,165 $ 3,215 $ 6,406 $ 7,923 GAAP Noninterest expense $ 35,522 $ 38,794 $ 38,807 $ 36,345 $ 34,011 $ 74,316 $ 72,170 Net amortization of purchase accounting adjustments (130) (134) (138) (142) (147) (264) (280) Merger expense (benefit) — — 17 (2,096) 490 — (483) Core Noninterest expense $ 35,392 $ 38,660 $ 38,686 $ 34,107 $ 34,354 $ 74,052 $ 71,407 Net interest income $ 64,730 $ 63,479 $ 62,674 $ 63,364 $ 61,039 $ 128,209 $ 121,931 Noninterest income (loss) 7,353 1,313 (280) 866 (3,210) 8,666 3,101 Noninterest expense (35,522) (38,794) (38,807) (36,345) (34,011) (74,316) (72,170) Pre-provision pre-tax net revenue $ 36,561 $ 25,998 $ 23,587 $ 27,885 $ 23,818 $ 62,559 $ 52,862 Core: Net interest income $ 64,423 $ 62,550 $ 61,090 $ 62,070 $ 61,138 $ 126,973 $ 119,681 Noninterest income 3,284 3,122 4,860 3,165 3,215 6,406 7,923 Noninterest expense (35,392) (38,660) (38,686) (34,107) (34,354) (74,052) (71,407) Pre-provision pre-tax net revenue $ 32,315 $ 27,012 $ 27,264 $ 31,128 $ 29,999 $ 59,327 $ 56,197 Efficiency Ratio 52.3 % 58.9 % 58.7 % 52.3 % 53.4 % 55.5 % 56.0 % For the three months ended For the six months ended June 30, March 31, December 31, September 30, June 30, June 30, June 30, 20212022 2022 2021 2021 2021 2022

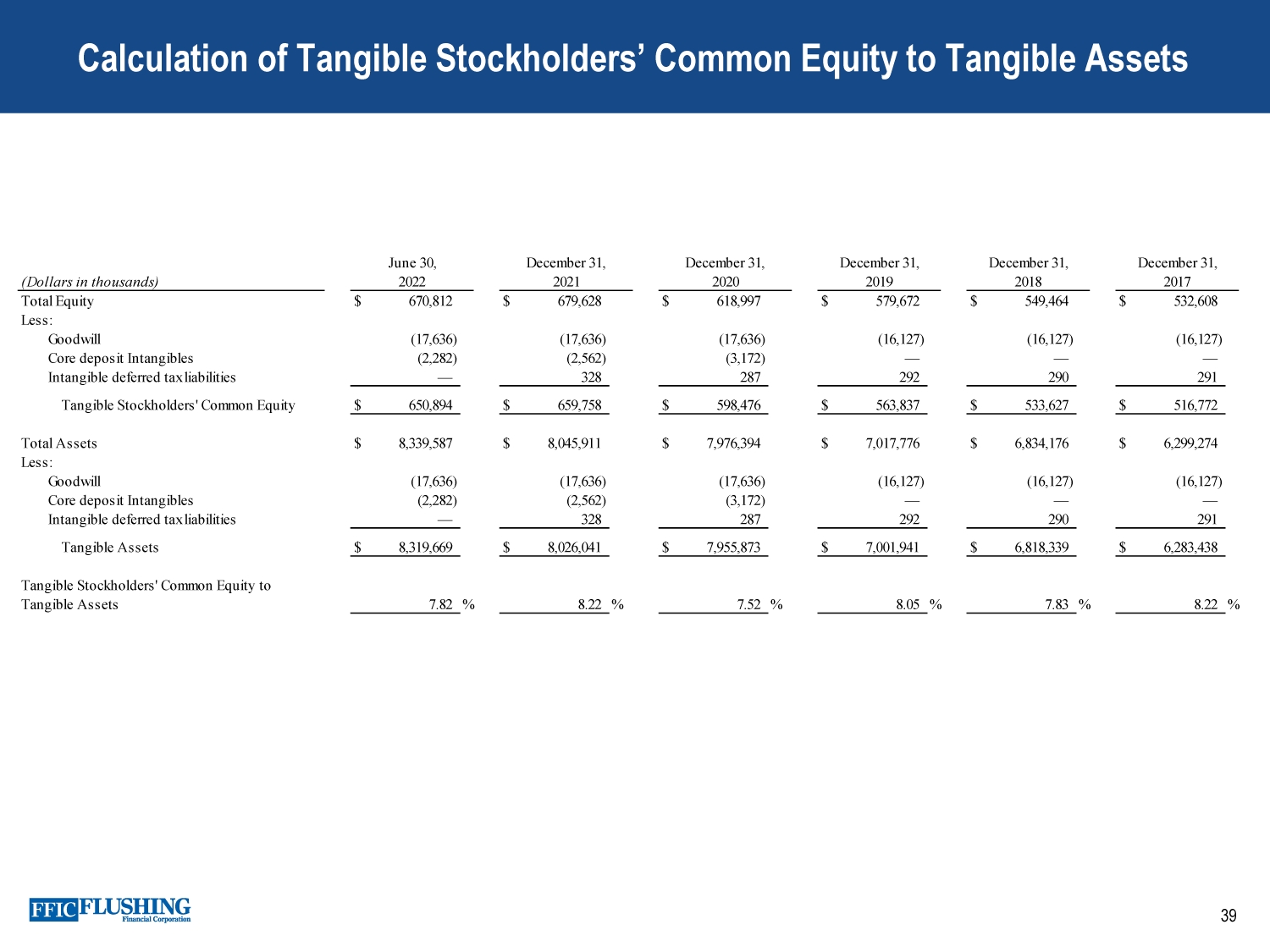

39有形股东对有形资产普通股权益的计算