目录表

在我们根据1933年《证券法》或1934年《交易法》提交的任何文件中,无论是在本10-K表格数据之前或之后,无论在任何此类文件中的任何一般注册语言,都不以引用的方式并入我们的任何文件中。

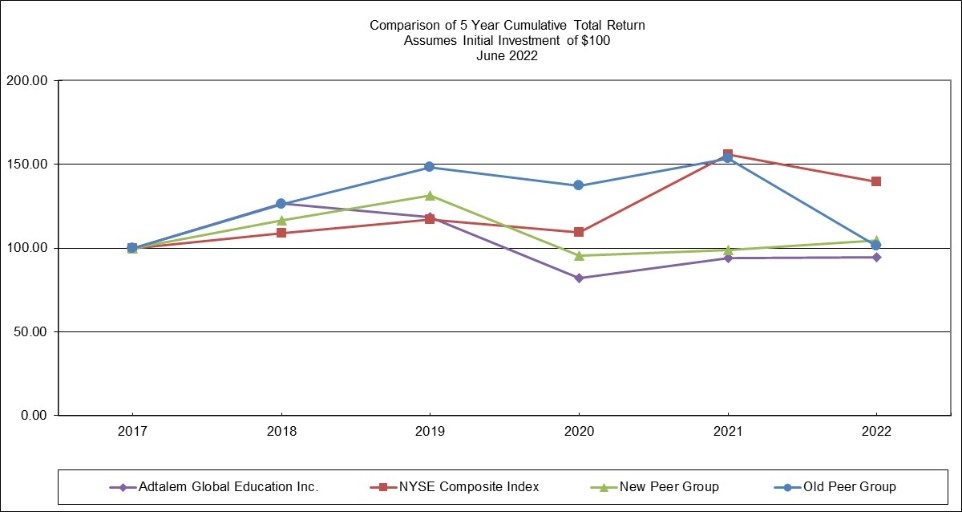

五年累计总收益的比较

在Adtalem Global Education Inc.、纽约证交所综合指数和A Peer Group中

6月30日, | ||||||||||||

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |||||||

Adtalem Global Education Inc. | 100 | 127 | 119 | 82 | 94 | 95 | ||||||

纽约证交所综合指数(美国公司) | 100 | 109 | 117 | 110 | 156 | 140 | ||||||

新对等组(1) | 100 | 116 | 131 | 95 | 99 | 104 | ||||||

Old Peer Group(1) | 100 | 126 | 148 | 137 | 153 | 101 | ||||||

数据来源:扎克斯投资研究

(1)自主成立的“新同龄人集团”由以下公司组成:美国公共教育公司、格雷厄姆控股公司、大峡谷教育公司、桂冠教育公司、Perdoceo教育公司(以前称为Career Education Corporation)和Strategic Education,Inc.(以前称为Strayer Education,Inc.)。“Old Peer Group”由以下公司组成:American Public Education,Inc.、Chegg Inc.、Graham Holdings Company、Grand Canyon Education,Inc.、Laureate Education,Inc.、Perdoceo Education Corporation(以前称为Career Education Corporation)和Strategic Education,Inc.(以前称为Strayer Education,Inc.)。我们将Chegg Inc.从我们的同行组中删除,因为Adtalem由于我们最近的资产剥离而退出了Chegg Inc.所服务的类似市场。

项目6.选定的财务数据

不是必需的。

51