目录表

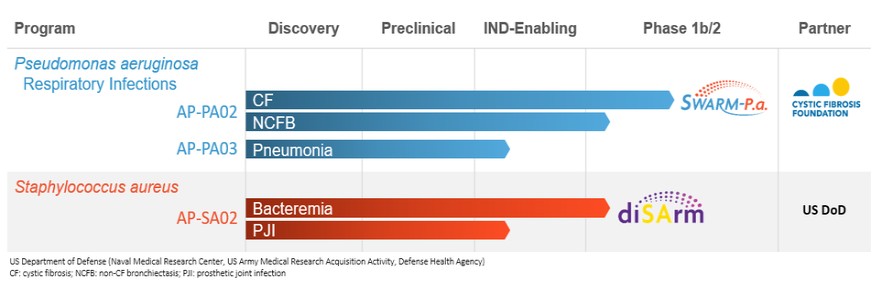

除了我们更先进的流水线项目,我们还在努力针对其他适应症进行噬菌体开发,包括非囊性纤维性支气管扩张症(NCFB)、假体关节感染(PJI)和住院肺炎。2022年2月22日,Armata宣布,它已获得FDA的批准,可以继续进行其在NCFB的AP-PA02的研究新药申请。该公司计划于2022年在NCFB启动第二阶段试验。

我们专有的噬菌体工程平台有助于提高噬菌体治疗的临床和商业前景。

我们致力于进行FDA批准所需的随机对照临床试验,以走向传统抗生素替代品的商业化,并提供一种治疗耐药和难以治疗的细菌感染患者的潜在方法。

下表汇总了我们的噬菌体候选产品开发计划和合作伙伴的状况。

自成立以来,我们一般都出现了净亏损,到目前为止,我们的业务主要限于研发和筹集资金。截至2022年6月30日,我们的累计赤字为2.208亿美元。我们预计,在可预见的未来,我们的大部分资本资源和努力将集中在完成开发和寻求获得监管部门对我们候选产品的批准上。

我们目前希望将现有的现金和现金等价物用于我们候选产品的持续研究和开发,包括通过我们的目标噬菌体疗法战略,以及用于营运资本和其他一般企业用途。我们预计,至少在未来几年内,我们将继续遭受重大且不断增加的运营亏损。除非我们成功完成至少一款候选产品的开发并获得市场批准,否则我们预计不会产生产品收入。

我们还可能将现有现金和现金等价物的一部分用于潜在收购或投资于补充我们业务的候选产品、技术、配方或公司,尽管我们目前没有这样做的谅解、承诺或协议。我们现有的现金和现金等价物将不足以使我们完成任何潜在产品候选的所有必要开发。因此,我们将被要求通过一个或多个其他公共或私募股权发行、债务融资、合作、战略融资、赠款或政府合同授予、许可安排或其他来源获得进一步资金。我们筹集额外资本的能力可能会受到全球经济状况潜在恶化以及美国和全球金融市场最近因持续的新冠肺炎疫情而中断和波动的不利影响。在可接受的条件下,我们可能无法获得足够的额外资金,或者根本没有。如果我们无法在需要时或在可接受的条件下筹集资金,我们可能会被要求推迟、减少或取消重大计划支出,重组、缩减或取消我们的部分或全部开发计划或其他业务,处置资产,达成可能要求我们放弃对某些候选产品、技术或潜在市场的权利的安排,申请破产或完全停止运营。这些事件中的任何一个都可能对我们的业务、财务状况和经营结果产生实质性的不利影响,并导致我们股东的投资损失。

19