美国证券交易委员会

April 22, 2022

第8页

上表是在假设VIE的所有利润将根据税收中性合同安排作为费用分配给我们的WFOE的前提下编制的。如果未来VIE的累计收益超过支付给我们中国子公司的费用(或如果公司间实体之间当前和预期的费用结构被确定为非实质性且不被中国税务机关允许),VIE可以作为最后手段,就VIE中滞留现金的金额

向我们的WFOE进行不可抵扣的转移。这将导致这种转移对于VIE来说是不可扣除的费用,但对于我们的WFOE来说仍然是应纳税的收入。

根据中国法律法规,我们在外汇和跨境现金转移方面受到限制,包括对美国投资者的限制。我们将收益分配给控股公司和美国投资者的能力也有限。我们是一家开曼群岛控股公司,我们可能依赖我们的中国子公司支付的股息和其他股权分配,而这又依赖VIE向我们支付的咨询和其他费用,以满足我们的现金和融资需求,包括向我们的股东支付股息和其他现金分配以及偿还我们可能产生的任何债务所需的资金。当我们中国子公司的任何

代表其自身产生债务时,管理该债务的工具可能会限制其向我们支付股息或进行其他分配的能力。

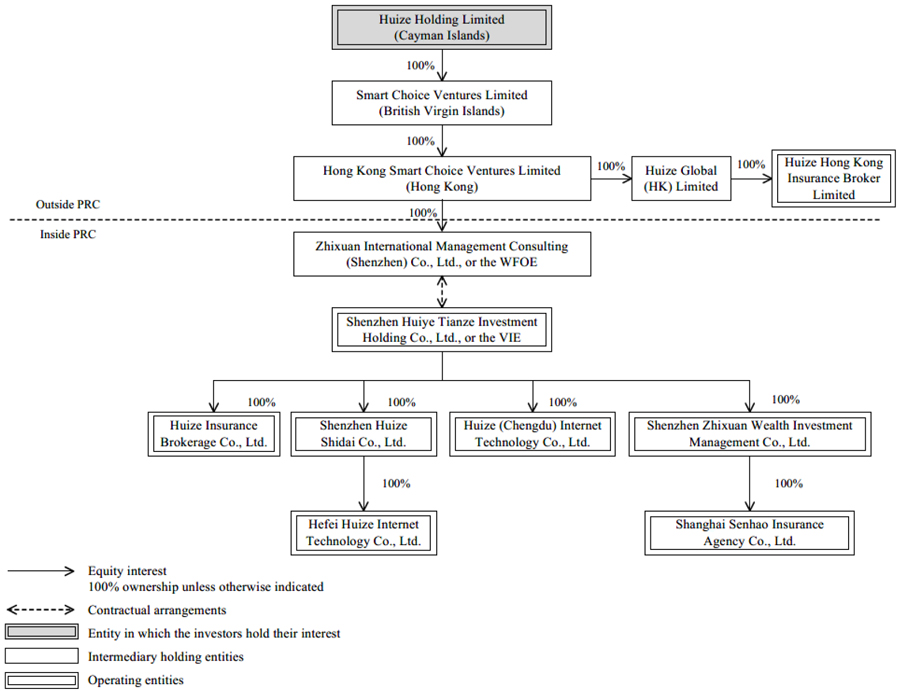

我们的外商独资企业是在中国设立的外商投资企业,必须从其中国法定账户中报告的净利润中拨付若干法定准备金,即普通储备基金、企业发展基金、员工福利基金和奖金基金。我们的外商独资企业每年在弥补上一年的累计亏损后,必须将至少10%的税后利润(如果有)拨入普通准备金,直到该基金达到其各自注册资本的50%。

企业发展基金、员工福利和奖金基金的分配由中国子公司董事会酌情决定。

根据中国法律和法规,我们的外商独资企业、VIE及其子公司在向我们支付股息或以其他方式将其任何净资产转移给我们方面受到某些限制。受限制的金额包括吾等中国附属公司的实收资本及法定储备金,以及吾等并无合法所有权的综合可变利息实体的净资产。

此外,我们的外商独资企业、VIE及其子公司的收入主要以人民币计算,不能自由兑换成其他货币。因此,对货币兑换的任何限制可能会限制我们的中国子公司向我们支付股息的能力。有关更多详细信息,请参阅第3项.关键信息D.风险因素与在中国做生意有关的风险我们可能主要依赖外企支付的股息和其他股权分配来满足我们可能有的任何现金和融资需求,而外企向我们支付股息的能力的任何限制都可能对我们开展业务的能力产生重大不利影响,a和B政府对货币兑换的控制和未来人民币汇率的波动可能会对我们的经营业绩和财务状况产生重大不利影响,并可能减少我们股票的外币价值和应付股息。