展品99.2

多伦多证券交易所:FF|OTCQX:FFMGF|法兰克福:FMG

管理层的

讨论与分析

截至2022年6月30日的6个月

不列颠哥伦比亚省温哥华西乔治亚街2070-1188号套房V6E 4A2

Www.FirstminingGoldd.com|1-844-306-8827

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

| 目录 |

| 公司概况和战略 |

| 2 |

|

|

|

|

|

|

| 2022年亮点 |

| 2 |

|

|

|

|

|

|

| 选择财务信息 |

| 4 |

|

|

|

|

|

|

| 安大略省矿产资产组合地点(1) |

| 5 |

|

|

|

|

|

|

| 矿产资产组合黄金储备(1) |

| 6 |

|

|

|

|

|

|

| 矿业权组合黄金资源(1) |

| 7 |

|

|

|

|

|

|

| 矿业权投资组合审查 |

| 8 |

|

|

|

|

|

|

| 精选季度财务信息 |

| 20 |

|

|

|

|

|

|

| 持续经营的结果 |

| 22 |

|

|

|

|

|

|

| 财务状况、流动资金和资金来源 |

| 24 |

|

|

|

|

|

|

| 金融工具 |

| 25 |

|

|

|

|

|

|

| 关联方交易 |

| 25 |

|

|

|

|

|

|

| 表外安排 |

| 25 |

|

|

|

|

|

|

| 非国际财务报告准则计量 |

| 26 |

|

|

|

|

|

|

| 会计政策 |

| 26 |

|

|

|

|

|

|

| 关键会计估计 |

| 26 |

|

|

|

|

|

|

| 批判性会计判断 |

| 26 |

|

|

|

|

|

|

| 已发布但尚未实施的会计准则 |

| 27 |

|

|

|

|

|

|

| 风险和不确定性 |

| 27 |

|

|

|

|

|

|

| 合资格人士 |

| 30 |

|

|

|

|

|

|

| 未偿还证券 |

| 30 |

|

|

|

|

|

|

| 管理层关于财务报告内部控制的报告 |

| 31 |

|

|

|

|

|

|

| 前瞻性信息 |

| 32 |

|

|

|

|

|

|

| 给美国投资者的警示 |

| 32 |

|

| 第1页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

一般信息

本管理层的讨论及分析(“MD&A”)应与第一矿业黄金公司(“贵公司”或“第一矿业”)截至2022年6月30日止三个月及六个月的未经审核简明中期综合财务报表一并阅读,该等财务报表乃根据适用于编制中期财务报表的国际财务报告准则(“IFRS”)编制,包括国际会计准则IAS 34中期报告。未经审计简明中期综合财务报表亦应与本公司截至2021年12月31日止年度的经审计综合财务报表一并阅读,该等综合财务报表是根据国际会计准则委员会发布的国际财务报告准则编制的。这些文件以及公司的其他信息,包括公司截至2021年12月31日的年度信息表(“AIF”),可在公司的SEDAR简介中查阅,网址为:www.sedar.com,网址:Edgar.com,网址:www.sec.gov。

在本MD&A中,除文意另有所指外,凡提及“公司”、“第一矿业”、“我们”、“我们”及“我们”,均指第一矿业黄金公司及其附属公司。

本MD&A包含适用加拿大证券法的“前瞻性陈述”和“前瞻性信息”。有关更多详细信息,请参阅本MD&A中标题为“前瞻性信息”的部分。此外,本MD&A是根据加拿大证券法的要求编制的,加拿大证券法在某些重大方面与美国证券法的披露要求不同,特别是在矿物储量和矿产资源的披露方面。请参阅本MD&A中标题为“对美国的警示。”了解更多细节。

本MD&A包含对某些非国际财务报告准则财务指标的披露。非“国际财务报告准则”的措施没有国际财务报告准则所规定的任何标准化含义。请参阅本MD&A中标题为“非国际财务报告准则计量”了解更多细节。

除非另有说明,本MD&A中包含的所有美元金额均以加元表示。本MD&A的日期为2022年8月8日,本MD&A中包含的所有信息均为2022年8月8日的最新信息。

公司概况和战略

First Mining正在推进加拿大的一系列黄金项目,其中最先进的项目是位于安大略省西北部的Springole Gold Project(“SpringPole Project”或“SpringPole”),这是加拿大最大的未开发金矿项目之一。本公司已展开可行性研究,批准活动正在进行中,并于2022年6月提交了SpringPole项目的环境影响报告书/环境评估草稿(“环境评估草案”)。First Mining还在安大略省(卡梅伦金矿项目)和魁北克(Central Duparket、Duqune和Pitt金矿项目)拥有高级黄金项目。黄金项目的权益组合还包括Pickle Crow黄金项目(由Auteco Minerals Ltd.推进)、Hope Brook黄金项目(与Big Ridge Gold Corp.合作推进)、拥有Goldlund黄金项目的Treasury Metals Inc.(“Treasury Metals”)的股权以及21项黄金特许权使用费的组合。

2022年亮点

以下重点介绍了该公司的最新发展(包括截至2022年8月8日的后续活动)。

项目亮点

弹簧杆

|

| · | 在截至2022年6月30日的六个月内,SpringPole Gold Project完成了21,626米的技术钻探和1,545米的勘探钻探,在此期间总共完成了23,171米。 |

|

|

|

|

|

| · | 继续与当地土著权利人和SpringPole黄金项目的利益攸关方接触。 |

|

|

|

|

|

| · | 随着2022年2月陆地研究的完成,环境实地工作进展到2022年,并完成了技术建模和研究,以便纳入2022年6月发布的《环境影响报告书》草案中。 |

白桦树-乌奇

|

| · | 2021年,本公司通过多次交易宣布Birch-Uchi绿岩带整合,将本公司在Springole地区的土地组合增加36,000公顷(“哈”),至这一预期地区的总计74,000公顷土地,该地区拥有几个过去生产的矿山,包括已证明具有历史和高品位勘探潜力的Sol d‘Or矿。First Mining打算在2022年对这一新的土地包进行全面的区域勘探计划。 |

| 第2页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

魁北克

|

| · | 于2022年2月,本公司宣布已收购Beattie Gold Mines Ltd.(“Beattie”)合共286,904股普通股,Beattie是一家私人公司,拥有采矿权,而这些采矿权构成了位于魁北克省德斯特-波丘派恩断层上的Duparket金矿项目的一大部分。连同公司的全资附属公司Clifton Star Resources Inc.(“Clifton Star”)已拥有的187,839股Beattie普通股,公司现在拥有Beattie的474,743股,使其在Beattie的已发行和已发行普通股(“Beattie Gold Shares”)中的持股比例从10%增加到25.3%。 |

|

|

|

|

|

| · | 2022年7月18日,本公司宣布,已提出要约收购Beattie Gold所有尚未由本公司或Clifton拥有的已发行和流通股(“Beattie要约”)。Beattie要约的总对价为每股Beattie Gold股票4.43641美元现金和每股Beattie Gold股票35股第一矿业普通股(“第一矿业股票”),总现金代价为6,227,176美元,总股票代价为49,127,820股第一矿业股票。截至2022年8月8日,第一矿业已收到股东签署的、不可撤销的锁定协议,总计持有1,358,652股Beattie Gold股票,占已发行和已发行Beattie Gold股票的72.3%。收购根据锁定协议承诺的Beattie Gold股票后,First Mining将拥有已发行和已发行Beattie Gold股票的97.6%(包括First Mining在提出Beattie要约之前直接或通过Clifton Star拥有的474,743股Beattie Gold股票)。 |

|

|

|

|

|

| · | 在提出收购Beattie要约的同时,First Mining还签订了股份购买协议,以收购另外两家私人公司--2588111 Manitoba Ltd.(“258Manitoba”)和2699681 Canada Ltd.(“269 Canada”)剩余90%的已发行和流通股,这两家公司尚未由公司(通过Clifton Star)拥有。同时进行的交易以Beattie的报价为条件,将与Beattie的报价在同一天完成,预计将在2022年9月中旬完成。同时交易的总对价为2500,000美元现金和发行20,000,000股第一矿业股票。杜帕奎特黄金项目由几个不同实体持有的物业组成,除了比蒂物业外,还包括唐切斯特、杜米科和中央杜帕奎特物业。258拥有前Donchester采矿特许权和Dumico财产的采矿权,269拥有Beattie、Donchester和Dumico财产的全部或部分地表权利。第一矿业公司已经拥有中央杜帕奎特金矿100%的所有权,因此在完成Beattie要约和同时进行的交易后,第一矿业公司将拥有组成杜帕奎特黄金项目的所有矿产使用权。 |

企业亮点

|

| · | 2022年3月29日,公司宣布任命Jeff Reinson为首席运营官,他将领导公司的项目开发以及SpringPole项目可行性阶段的水和尾矿管理。 |

|

|

|

|

|

| · | 2022年6月23日,公司发布了首份ESG报告,该报告建立并启动了环境、社会和治理(ESG)报告框架,作为未来几年的基础。可在公司网站上找到ESG报告的副本,链接如下:https://firstmininggold.com/esg/esg-report/The 2022年6月30日现金余额为1,560万美元,投资头寸为630万美元,Treasury Metals、PC Gold、Big Ridge和Beattie的股权合计账面价值为3,640万美元。 |

2020年3月,世界卫生组织宣布新冠肺炎疫情为全球大流行。公司将继续评估新冠肺炎对其各方面业务的潜在影响。截至2022年6月30日止期间,本公司并无重大营运或财务影响。

| 第3页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

选择财务信息

| 财务业绩(除每股金额外,以2000美元计算): |

| 截至6月30日的6个月, |

| |||||||||

|

| 2022 |

|

| 2021 |

|

| 2020 |

| ||||

|

|

|

|

|

|

|

|

|

|

| |||

| 矿业权现金支出(1) |

| $ | 14,225 |

|

| $ | 7,511 |

|

| $ | 6,194 |

|

| 净亏损 |

|

| (5,480 | ) |

|

| (34,286 | ) |

|

| (20,993 | ) |

| 经营活动中使用的现金总额(3) |

|

| (3,293 | ) |

|

| (3,814 | ) |

|

| (2,441 | ) |

| 每股基本和稀释后净亏损(美元)(4) |

| $ | (0.01 | ) |

| $ | (0.05 | ) |

| $ | (0.03 | ) |

| 财务状况(单位:2000美元): |

| 6月30日, |

|

| 十二月三十一日, |

|

| 十二月三十一日, |

| |||

|

|

| 2022 |

|

| 2021 |

|

| 2020 |

| |||

| 现金和现金等价物 |

| $ | 15,641 |

|

| $ | 29,516 |

|

| $ | 28,901 |

|

| 营运资金(2) |

|

| 14,275 |

|

|

| 33,956 |

|

|

| 9,201 |

|

| 投资 |

|

| 6,320 |

|

|

| 13,386 |

|

|

| 18,425 |

|

| 矿物物性 |

|

| 185,459 |

|

|

| 170,017 |

|

|

| 179,429 |

|

| 对财政部金属公司的投资。 |

|

| 7,800 |

|

|

| 15,400 |

|

|

| 63,812 |

|

| 投资PC Gold Inc. |

|

| 21,568 |

|

|

| 21,570 |

|

|

| - |

|

| 投资大岭黄金公司 |

|

| 1,465 |

|

|

| 1,491 |

|

|

| - |

|

| 投资Beattie Gold Mines Ltd. |

|

| 5,543 |

|

|

| - |

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 总资产 |

|

| 247,249 |

|

|

| 260,309 |

|

|

| 301,213 |

|

| 非流动负债总额 |

| $ | 18,919 |

|

| $ | 26,429 |

|

| $ | 16,835 |

|

|

| (1) | 这是合并现金流量表中的矿产支出。 |

|

| (2) | 这是一种非国际财务报告准则计量,在国际财务报告准则下没有标准化的含义,可能无法与其他发行人提出的类似财务计量进行比较。有关更多信息,请参阅本MD&A中标题为“非国际财务报告准则计量”. |

|

| (3) | 根据每一相应期间的合并现金流量表。 |

|

| (4) | 由于已发行股票期权和认股权证的反稀释作用,基本每股亏损和稀释每股亏损的计算得出相同的金额。 |

净亏损--净亏损的波动通常由非现金项目引起。剔除这些非现金项目的影响表明,业务活动的损益表损失在列报期间更加一致,平均约为330万美元。然而,在2022年第一季度,有一笔110万美元的非经常性付款,用于偿还与和解协议相关的法律费用和专家费用,其中Clifton Star是被点名的被告。

现金和现金等价物-2022年的减少主要是由于公司矿产项目(特别是Springole)的运营活动和投资活动中使用的现金,并被出售Auteco投资所收到的现金部分抵消。请参阅本MD&A中标题为“财务状况、流动性与资本来源”.

总资产-较2021年12月减少,主要是由于损益表中用于运营费用的现金,以及流动资产投资公允价值的减少和对Treasury Metals Inc.的投资记录的740万美元减值费用。

| 第4页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

安大略省矿产资产组合地点(1)

(1) Pickle Crow须遵守Auteco Enin-in协议,根据该协议,Auteco为该项目的运营者,并拥有拥有该项目的合资公司PC Gold 70%的股份(PC Gold以前是First Mining的全资附属公司,直至Auteco于2021年6月完成其向PC Gold进账的第一阶段)。

| 第5页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

矿产资产组合黄金储备(1)

斯普林波尔金矿项目是第一矿业拥有的唯一一个矿产储量属于该项目的项目。SpringPole的矿产储量是根据当前矿坑设计内的指示矿产资源转换而来的。SpringPole金矿项目的矿产储量如下所示(有关更多详细信息,请参阅2021年2月26日发表的题为“NI 43-101加拿大安大略省SpringPole金矿项目技术报告和前期可行性研究”的技术报告,该报告由AGP矿业咨询公司(“AGP”)根据NI 43-101编写,可在First Mining的SEDAR简介中查阅,网址为www.sedar.com):

斯普林波尔已探明和可能的储量

| 类别 | 公吨(公吨) | 等级 Au(克/吨) | 等级 银(克/吨) | 含金属 Au(Moz) | 含金属 银联(AG)(Moz) |

| 久经考验 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 很有可能 | 121.6 | 0.97 | 5.23 | 3.8 | 20.5 |

| 总计 | 121.6 | 0.97 | 5.23 | 3.8 | 20.5 |

|

| 备注: | |

|

|

|

|

|

| (1) | 矿产储量估算的生效日期为2020年12月30日,并基于生效日期为2020年7月30日的矿产资源估算。 |

|

| (2) | 矿产储量估计是在AGP的Gordon Zurowski,P.Eng的监督下完成的,他是NI 43-101定义的合格人员。 |

|

| (3) | 矿产储量在最终设计矿坑内陈述,以每盎司878美元的金矿壳为基础,以每盎司1,350美元的金价作为收入。 |

|

| (4) | 所有矿坑相的等值截止品位为0.34克/吨金(“金”)。 |

|

| (5) | 采矿成本平均为2.75美元/吨,加工成本平均为14.50美元/吨,G&A成本平均为1.06美元/吨。金的工艺回收率平均为88%,银的平均回收率为93%。 |

|

| (6) | 适用的汇率假设为1.30美元等于1.00美元。 |

| 第6页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

矿业权组合黄金资源(1)

| 项目 | 公吨 | 黄金 等级(g/t) | 白银 等级(g/t) | 含黄金盎司(盎司) | 含银盎司(盎司) |

| 测量的资源 | |||||

| 卡梅隆黄金项目(2) | 3,360,000 | 2.75 | - | 297,000 | - |

| 杜帕奎特黄金项目(3) | 18,470 | 1.52 | - | 901 | - |

| 指定的资源 | |||||

| SpringPole黄金项目(4) | 151,000,000 | 0.94 | 5.00 | 4,600,000 | 24,300,000 |

| 希望溪黄金项目 | 5,500,000 | 4.77 | - | 844,000 | - |

| 卡梅隆黄金项目(5) | 2,170,000 | 2.40 | - | 167,000 | - |

| 杜帕奎特黄金项目(3) | 7,122,070 | 1.73 | - | 396,134 | - |

| Duqune金矿项目 | 1,859,200 | 3.33 | - | 199,161 | - |

| 推断的资源 | |||||

| SpringPole黄金项目(4) | 16,000,000 | 0.54 | 2.80 | 300,000 | 1,400,000 |

| 希望溪黄金项目 | 836,000 | 4.11 | - | 110,000 | - |

| 卡梅隆黄金项目(6) | 6,535,000 | 2.54 | - | 533,000 | - |

| 泡菜乌鸦黄金项目(30%)(7) | 2,835,600 | 4.10 | - | 369,150 | - |

| 杜帕奎特黄金项目(3) | 4,066,284 | 1.85 | - | 242,312 | - |

| Duqune金矿项目 | 1,563,100 | 5.58 | - | 280,643 | - |

| 皮特黄金项目 | 1,076,000 | 7.42 | - | 257,000 | - |

| 测量的资源总量 | 3,378,470 | 2.74 | - | 297,901 | - |

| 指示资源总量 | 167,651,270 | 1.14 | 5.00 | 6,206,295 | 24,300,000 |

| 已测量和指示的资源总量 | 171,029,740 | 1.18 | 5.00 | 6,504,196 | 24,300,000 |

| 推断资源总量 | 32,911,984 | 1.96 | 2.80 | 2,092,105 | 1,400,000 |

|

| (1) | 本表所载矿产资源乃以适用物业的技术报告为依据,其标题及日期载于本MD&A或本公司截至2021年12月31日止年度的AIF“矿产物业组合回顾”一节内的适用物业说明,可于www.sedar.com的本公司SEDAR简介下查阅。不属于矿产储备的矿产资源没有显示出经济可行性。对矿产资源的估计可能会受到环境许可、法律、所有权、税收、社会政治、营销或其他相关问题的重大影响。 |

|

| (2) | 包括2,670,000吨矿坑受限(0.55克/吨Au下限)测量矿产资源量为2.66克/吨Au,以及690,000吨地下(2.00 g/t Au下限)测量资源量3.09 g/t Au。 |

|

| (3) | 上表所示Duparket的已测量、指示及推断矿产资源代表First Mining拥有中央Duparket矿产的100%拥有权权益,以及由Beattie、Donchester及Dumico矿产组成的Duparket Gold Project的10%权益。一旦Beattie要约和同时进行的交易在2022年9月中旬完成,First Mining将拥有杜帕奎特金矿项目的100%权益,这将反映在公司未来的披露中。 |

|

| (4) | 斯普林波尔矿产资源包括矿产储量。据报道,露天矿矿产资源的截止品位为0.30克/吨金。截止品位基于1,550美元/盎司金和20美元/盎司(“银”)的价格,以及加工回收率88%的金和93%的银。资源评估的估计矿山寿命(“LOM”)条带比率为2.36。银矿资源列于单独一栏,品位代表银g/t,含盎司代表g/t银,含盎司代表银。 |

|

| (5) | 其中820,000吨受矿坑限制(0.55克/吨金)指示矿产资源量为1.74克/吨金,而地下1,350,000吨(2.00克/吨金截止线)指示矿产资源量为2.08克/吨金。 |

|

| (6) | 包括35,000吨矿坑受限(0.55克/吨Au下限)推断矿产资源量(2.45克/吨Au)和6,500,000吨地下(2.00 g/t Au下限)推断矿产资源(2.54 g/t Au)。 |

|

| (7) | Pickle Crow金矿项目总推断矿产资源量为9,452,000吨,含金量为4.10克/吨,总含金量为1,230,500盎司。这包括1,887,000吨矿坑受限(0.50克/吨金下限)推断矿产资源量(1.30克/吨金),以及7,565,000吨地下推断矿产资源,其中包括:(I)散装吨位深孔采矿法成分(2.00克/吨金下限);及(Ii)最小宽度1米的高品位切割充填成分(2.60克/吨金下限)。First Mining拥有Pickle Crow金矿项目30%的权益,Auteco Minerals Ltd拥有70%的权益。上表所示的Pickle Crow推断矿产资源反映了First Mining在Pickle Crow黄金项目中的所有权百分比权益。 |

| 第7页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

矿业权投资组合审查

First Mining在加拿大和美国拥有物业。以下部分讨论了公司的优先事项和其他重要项目。

截至2022年6月30日和2021年12月31日,该公司已将以下收购、勘探和评估成本计入其矿产:

|

|

| (in $000s) | ||||||||||||||||||||||||||||||

|

|

| 弹簧杆 |

|

| 白桦树-乌奇 |

|

| 卡梅伦 |

|

| DUQUCENE/ 皮特 |

|

| 霍普布鲁克 |

|

| 泡菜乌鸦 |

|

| 其他(1) |

|

| 总计 |

| ||||||||

| 余额2020年12月31日 |

| $ | 87,907 |

|

| $ | - |

|

| $ | 31,875 |

|

| $ | 7,229 |

|

| $ | 20,612 |

|

| $ | 24,986 |

|

| $ | 6,820 |

|

| $ | 179,429 |

|

| 2021年购置和资本化净支出 |

|

| 16,158 |

|

|

| 1,320 |

|

|

| 454 |

|

|

| 15 |

|

|

| 100 |

|

|

| 3,273 |

|

|

| 428 |

|

|

| 21,748 |

|

| 处置、减值或解除合并 |

|

| - |

|

|

| - |

|

|

| - |

|

|

| - |

|

|

| (2,685 | ) |

|

| (28,259 | ) |

|

| (216 | ) |

|

| (31,160 | ) |

| 余额2021年12月31日 |

| $ | 104,065 |

|

| $ | 1,320 |

|

| $ | 32,329 |

|

| $ | 7,244 |

|

| $ | 18,027 |

|

| $ | - |

|

| $ | 7,032 |

|

| $ | 170,017 |

|

| 2022年购置和资本化净支出 |

|

| 14,443 |

|

|

| 652 |

|

|

| 118 |

|

|

| 2 |

|

|

| - |

|

|

| - |

|

|

| 223 |

|

|

| 15,438 |

|

| 处置、减值或解除合并 |

|

| - |

|

|

| - |

|

|

| - |

|

|

| - |

|

|

| - |

|

|

| - |

|

|

| 4 |

|

|

| 4 |

|

| 余额2022年6月30日 |

| $ | 118,508 |

|

| $ | 1,972 |

|

| $ | 32,447 |

|

| $ | 7,246 |

|

| $ | 18,027 |

|

| $ | - |

|

| $ | 7,259 |

|

| $ | 185,459 |

|

| (1) | 截至2022年6月30日和2021年12月31日的其他矿产资产包括:(I)位于魁北克省杜帕奎特镇的采矿权和特许权,靠近公司的Duqune金矿项目;(Ii)公司迄今已根据八项协议支付的现金和股票付款,其中包括根据期权(见下文)达成的五项安大略省桦树-乌奇绿岩带物业协议;(Iii)根据公司、Treasury Metals和Goldlund Resources Inc.于2020年8月7日签订的NSR特许权使用费协议条款支付的1.5%的NSR特许权使用费;以及(Iv)根据本公司与Momentum Minerals Ltd.(“Momentum”)就本公司位于内华达州的绿松石峡谷物业订立的期权协议,本公司迄今已收到的现金及股份付款(Momentum其后于2021年7月6日被IM Explore Inc.收购,IM Explore Inc.于2021年10月7日更名为Westward Gold Inc.)。 |

加拿大黄金项目

材料项目

安大略省斯普林波尔黄金项目

斯普林波尔黄金项目在安大略省西北部占地41,943公顷,包括30项专利采矿主张,282项毗连采矿主张和13项采矿租约。该项目位于安大略省西北部红湖市东北约110公里处,位于白桦-乌奇绿石地带内。大型露天可开采资源得到了大量基础设施的支持,包括一个38人的现场营地、冬季道路通道、营地周围15公里范围内的一条伐木道路,以及40公里范围内的附近电线。斯普林波尔黄金项目位于条约三和条约九原住民协定所涵盖的区域内。SpringPole金矿项目是安大略省最大的未开发金矿项目之一,在指示矿产资源类别中拥有约460万盎司黄金和2400万盎司白银1.

在截至2022年6月30日的六个月中,SpringPole黄金项目最重要的支出是:

|

| · | 4215 000美元,用于正在进行的环境许可和社区协商; |

|

| · | 2 259 000美元,用于环境数据收集活动; |

|

| · | 1 759 000美元,用于土地保有权和预付特许权使用费; |

______________

1 来源:截至2022年4月16日的标准普尔市场情报数据库。在每个司法管辖区未开发的原生黄金资源中排名。

| 第8页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

|

| · | 1 672 000美元,用于工地雇员薪金、承包商薪金和管理人员薪金分配; |

|

| · | 1 266 000美元,用于跳杆方案和方案实施后的研究; |

|

| · | 燃料费1,105,000元;以及 |

|

| · | 995,000美元,用于SpringPole可行性研究的各种研究。 |

|

|

| $13,271,000 |

在截至2022年6月30日的6个月期间以及截至本次MD&A之日,SpringPole黄金项目最重要的业务发展是:

1.2022年技术计划

自2021年1月完成Springole的PFS以来,First Mining一直参与多个重要的技术项目,以进一步优化Springole的开发计划,并进一步界定环境评估(EA)过程和可行性研究(FS)过程的项目范围。这些计划正在进行中,包括可行性级别的冶金测试工作、审查减少项目温室气体足迹(“GHG”)的机会、探索可再生发电机会、环境数据收集和EA文件准备。

冶金专业

可行性级冶金项目的重点是确认冶金信息和PFS的流程设计,并通过测试先进的浮选技术(包括Woodgrove直接浮选反应器),探索提高SpringPole金属回收率和降低运营成本和资本成本的机会。2021年的冶金测试从10个钻孔采集了2.4吨冶金样品,形成了3个经过高级冶金测试的生产复合材料,以及10个可变性复合材料。初步结果支持了PFS中使用的测试工作和假设,并证明了与PFS相比,有必要对简化浮选流程进行更详细的分析。

过滤测试工作也在进行中,以优化为干法堆尾矿设施提供燃料的过滤厂的规模。与PFS相比,有可能缩小过滤器厂的规模,这可能意味着初始加工厂的资本成本可能会降低。更详细的分析将在财务处完成。

减少温室气体排放--电动辅助牵引车

在加油站完成后,First Mining完成了对项目潜在温室气体排放的分析,并确定存在通过在矿山不同区域增加手推车辅助装置来减少与运输卡车相关的柴油消耗来减少温室气体排放的机会。鉴于该项目的范围是接入电网,First Mining委托AGP研究多项电力牵引辅助技术的影响和好处。需要进行更详细的分析,并将于2022年在财务处工作计划期间进行。

可再生能源发电机会

First Mining委托SLR Consulting Inc.(“SLR”)完成一项初步范围研究,探讨将可再生能源发电纳入斯普林波尔项目发展计划的机会。春极地区拥有经济的风能和太阳能资源的潜力,以及大量的生物质机会,这是以前对该地区进行的研究。SLR研究的结论是,风能和太阳能都是该项目可行的潜在补充能源,值得进一步研究。为进一步推动这一点,First Mining已开始针对特定地点收集风能资源的投资级数据,并将与当地社区探索机会,以更好地了解潜在可再生能源开发的合作途径。

环境数据收集

2021年环境实地工作活动涉及一项全面方案,以补充前几年收集的基线数据。这些研究涵盖了生物、物理和人类环境的广泛学科,包括空气质量、噪音、地表水、地下水、地球化学、水生生物学、陆地植被和野生动物、考古学和文化遗产。在项目现场附近建立了两个空气质量监测站,以收集连续样本,并在两个监测点测量了“树叶开启”和“树叶关闭”条件下的噪声水平。

| 第9页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

地表水研究包括在25个地点进行每月地表水水质采样,在6个地点进行流量测量,在8个地点进行湖面测量。为了加深对该地区地下水运动的了解,进行了水文地质测试,并在11个监测井中采集了地下水水质样本。地球化学表征计划包括矿岩和尾矿的静态和动态测试,以及集料和覆盖层的静态测试。今年早些时候进行了一次空中调查,以研究北极熊和其他有蹄类动物和毛皮动物。

其他重要的野生动物和栖息地研究包括鸟类和蝙蝠调查以及植被群落和湿地测绘。开展了广泛的水生研究,包括鱼类群落和栖息地评估、鱼类组织采样以及浮游生物和底栖无脊椎动物研究。2021年还完成了对矿区的第二阶段考古评估以及文化遗产信息的收集和评估。收集到的信息将通知环境保护局,第一矿业公司将在2022年继续收集有关现有环境的数据,以支持未来的许可。

环境评估准备工作

2021年11月8日,在一个成功的环境外业季节和省环境保护局职权范围获得批准后,Wood plc代表第一矿业公司进行了技术建模,以支持涵盖Springole环境关键领域的环境保护局文件,包括地球化学、地下水数量和质量、地表水质量、水文学、空气质量、噪音和振动以及陆地成分。技术工作已记录在案,并载于First Mining于2022年6月提交的EA草案中,可于本公司网站www.firstminingGold.com查阅。

2022年春藤项目发展的关键催化剂

First Mining预计2022年将有一些重要的项目进展,包括:

|

| · | 展开可行性研究程序 |

|

| · | 预计2022年第三季度冶金研究结果 |

|

| · | 其他流程优化权衡研究的最终结果将纳入FS |

|

| · | 完成并提交环境审批条例草案(这是在2022年6月完成的) |

2.于2021年完成前期可行性研究

2021年1月20日,第一矿业公布了SpringPole金矿项目积极的PFS结果。PFS评估从Springpole日产量30,000吨露天采矿作业中回收金和银的情况,该厂的加工厂将包括粉碎、研磨和浮选,对浮选精矿进行细磨,对浮选精矿和浮选尾矿进行搅拌浸出,然后进行碳浆回收工艺以生产Dorébar。有关SpringPole金矿项目PFS的详细资料,请参阅题为“NI 43-101加拿大安大略省Springole金矿项目技术报告及前期可行性研究”的技术报告,该报告由AGP根据NI 43-101编制,可在First Mining的SEDAR简介中查阅,网址为www.sedar.com。

PFS亮点

●税前净现值为15亿美元5%以每盎司1600美元/盎司的价格,以1800美元/盎司的价格涨至19亿美元

●美元税后净现值为9.95亿美元5%以1600美元/盎司的价格,以1800美元/盎司的价格增加到13亿美元

●36.4%税前内部收益率(“IRR”);29.4%税后IRR为1,600美元/盎司Au

●矿山寿命为11.3年,前9年主要采矿和加工,并加工低品位库存,以平衡矿山寿命

2.4年的●税后投资回报

●矿产储量声明:已探明和可能储量为3.8Moz Au,20.5Moz Ag(121.6公吨,0.97g/t Au,5.23g/t Ag)

初始资本成本估计为7.18亿美元,维持资本成本估计为5500万美元,外加2900万美元的关闭成本

●平均每年可支付的黄金产量为335科兹(1至9年);287科兹(LOM)

●总现金成本为558美元/盎司(第1至9年);和618美元/盎司(LOM)(1)

●综合维持成本(AISC)为577美元/盎司(1-9年),AISC为645美元/盎司(LOM)(2)

| 第10页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

注:基本情况参数假设黄金价格为1,600美元/盎司,白银价格为20美元/盎司,汇率(美元对美元)为0.75。除非另有说明,PFS中的所有货币都以美元报告。净现值自开工之日起计算,不包括所有施工前成本。

(1)现金成本总额包括采矿成本、加工成本、矿级一般及行政(“G&A”)成本、处理及精炼费用及特许权使用费。

(2)鞍钢股份有限公司由现金总成本加上维持和关闭成本组成。

经济敏感性

斯普林波尔黄金项目的经济和现金流对金价的变化高度敏感。

经济对金价的敏感度(粗体基本情况)

| 金价(美元/盎司) | $1,400 | $1,600 | $1,800 | $2,000 |

| 税前净现值5% | 10.4亿美元 | 14.8亿美元 | 19.2亿美元 | 23.6亿美元 |

| 税前内部收益率 | 28.9% | 36.4% | 43.2% | 49.5% |

| 税后净现值5% | 6.9亿美元 | 9.95亿美元 | 13亿美元 | 16亿美元 |

| 税后内部收益率 | 23.3% | 29.4% | 35.0% | 40.1% |

经济对初始资本成本的敏感度(粗体基本情况)

| 初始资本成本 | +10% | 7.18亿美元 | -10% |

| 税前净现值5% | 13.4亿美元 | 14.8亿美元 | 16.1亿美元 |

| 税前内部收益率 | 30.1% | 36.4% | 44.1% |

| 税后净现值5% | 8.75亿美元 | 9.95亿美元 | 11.2亿美元 |

| 税后内部收益率 | 23.8% | 29.4% | 36.3% |

对运营成本的经济敏感度(粗体基本情况)

| 运营成本 | +10% | 22.1亿美元 | -10% |

| 税前净现值5% | 13.3亿美元 | 14.8亿美元 | 16.3亿美元 |

| 税前内部收益率 | 34.1% | 36.4% | 38.6% |

| 税后净现值5% | 8.9亿美元 | 9.95亿美元 | 10.98亿美元 |

| 税后内部收益率 | 27.6% | 29.4% | 31.3% |

PFS中定义的矿产资源并未反映可用于资源扩张或在Springpole区发现更多矿体的重大机会,请读者注意,非矿产储量的矿产资源并未显示出经济可行性。First Mining认为,SpringPole金矿项目有几种资源扩张的途径,无论是在现有的房地产足迹范围内,还是在勘探不足的Birch-Uchi绿岩地带。截至2022年6月30日,春杆金矿项目已完成冶金钻探5527米、ARD钻探1147米、岩土钻探11,059米、报废钻探3,248米、水文地质钻探645米和勘探钻探1,545米,共完成钻探23,171米。

项目改进机会

PFS确定了几个提高SpringPole金矿项目经济效益的机会,随着First Mining继续推进该项目,将对这些机会进行调查。这些机会包括:

| · | 现有资源升级。推断的矿产资源包含在现有的矿坑设计中,随着额外的加密钻探,这些资源可能会支持将部分或全部此类材料转化为指示矿产资源,这些矿产资源可转换为可能的矿产储量,并在项目的FS中进行评估。 |

| 第11页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

| · | 矿山计划优化。精细化的露天矿优化参数可以得到更好的优化露天矿界限,从而降低整体露天矿的条带率。 |

|

|

|

| · | 流程优化。继续努力探索通过进一步的冶金测试和精炼球磨工艺以及其他工艺优化来提高金属回收率的机会。 |

|

|

|

| · | 进一步的岩土工程研究。对水文地质和岩土技术的更好了解可能会增加矿坑的坡度,潜在地降低与采矿废料相关的成本。 |

|

|

|

| · | 其他矿化作用。在当前资源周围地区有地球物理和地质目标,在那里额外的钻探有可能发现额外的矿化,这些矿化可能支持LOM具有上升潜力的矿产资源评估。 |

3.环境许可和基线数据

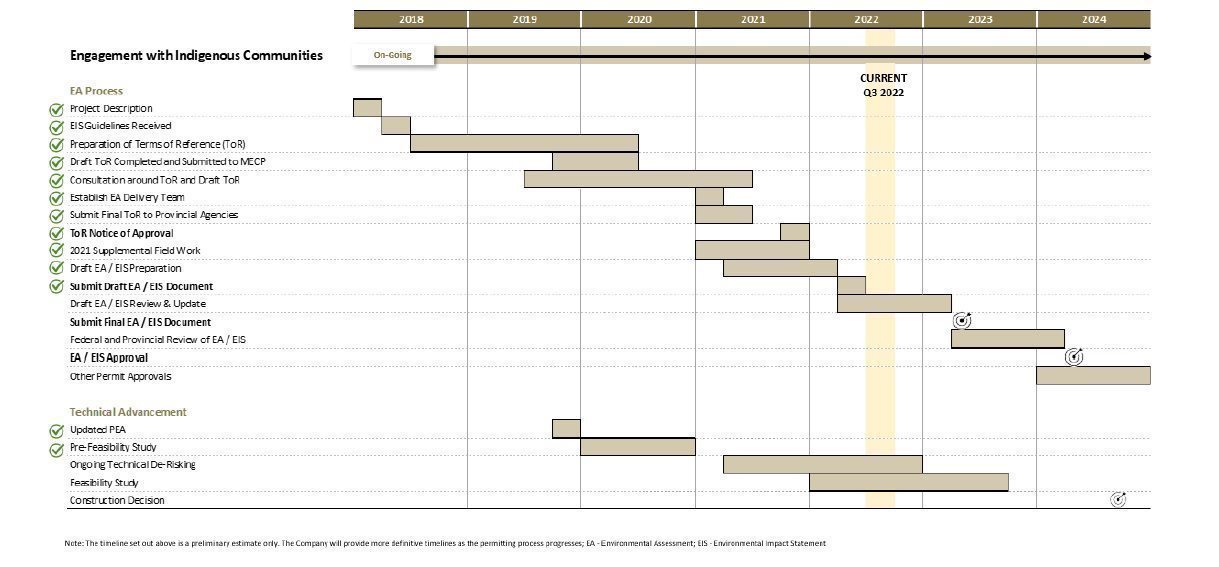

First Mining继续通过联邦和省级环境评估程序推进SpringPole金矿项目。安大略省环境、保护和公园部在经过全面咨询后,于2021年11月批准了最终职权范围。First Mining完成了EA草案,并于2022年6月提交咨询。将在整个2022年与土著社区、机构和利益攸关方就环境保护法草案进行磋商,以形成最终的环境保护法提交书。

环境数据收集将在整个2022年继续进行,以继续补充现有数据集,以支持最终环境评估和未来的许可。所有与EA相关的材料都可以通过First Mining的网站www.firstminingGold.com公开获得。

跳杆允许的时间表如下:

注:以上列出的时间表仅为初步估计。随着许可程序的进展,公司将提供更明确的时间表;EA-环境评估;EIS-环境影响声明

| 第12页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

4.与First Majestic Silver Corp.的Silver Stream交易

于二零二零年六月十日,First Mining与First Majestic订立白银购买协议,据此,First Majestic同意分三批向First Mining支付总代价22,500,000美元(“预付款”),以获得在项目存续期间购买Springole金矿项目生产的应付白银的50%的权利(“Silver Stream”)。这笔交易于2020年7月2日完成,根据交易条款:

|

| · | First Majestic在交易完成时支付了1,000万美元,其中250万美元以现金支付,其余750万美元通过向First Mining发行First Majestic 805,698股普通股(“First Majestic股票”)来支付; |

|

| · | First Mining公开宣布SpringpoleGold项目完成正面PFS后,First Majestic支付了750万美元,其中375万美元以现金支付,其余375万美元通过向First Mining发行28.73万股First Majestic股票(发行的First Majestic股票数量基于当时多伦多证券交易所第一股Majestic股票的20日成交量加权平均交易价(VWAP))支付;以及 |

|

| · | First Majestic将于First Mining获得联邦或省级审批Springole Gold Project的批准后支付5,000,000美元,其中2,500,000美元以现金支付,2,500,000美元以First Majestic股票支付(根据First Majestic股票当时在多伦多证券交易所上市的20天VWAP)。 |

此外,于二零二零年七月二日完成交易后,First Mining根据白银购买协议的条款,向First Majestic发行了30,000,000股普通股认购权证(“First Mining认股权证”)。每份First Mining认股权证有权让First Majestic以0.40美元的行使价购买一股First Mining股票,为期五年。由于于2021年7月15日完成国库金属股份及认股权证的分配,根据第一期矿业权证的调整条款,该等认股权证的行权价由0.40美元降至0.37美元,而该等认股权证的数目由3,000万份增至3,210万份。

倘若本公司违约,First Majestic可终止白银购买协议,而First Mining当时收到的预付款将须予偿还。Silver Stream的初始任期为40年,从2020年7月2日开始。只要矿场的寿命继续,SpringPole金矿项目的有效期就会自动连续延长10年。

于收到其白银生产权利后,First Majestic将就First Majestic根据白银购买协议购买的每盎司白银向First Mining支付现金,金额相当于适用日历季度白银平均现货价格和交割时白银现货价格(“白银现金价”)的较低者的33%,价格上限为每盎司白银7.50美元(“价格上限”)。从投产的第三年开始,价格上限将受到2%的年通货膨胀率的影响。First Mining有权于Springole投产前任何时间以2,250万美元回购Silver Stream的50%权益。

First Mining收到的银流购买收益将用于通过FS流程推进SpringPole黄金项目,也将用于通过联邦和省级EA流程推进该项目。

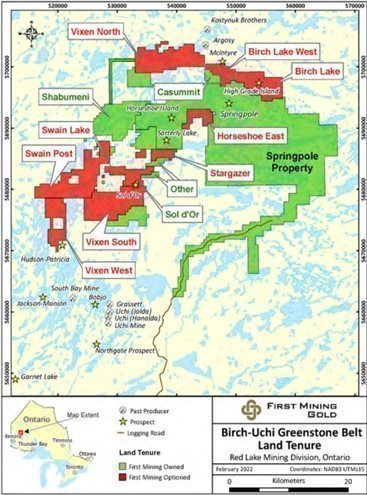

伯奇-乌奇黄金项目,安大略省(区域土地收购)

白桦-乌奇绿岩带在历史上一直没有得到充分的勘探,而且只有红湖和咸菜湖带勘探工作的一小部分。在过去的18个月里,斯普林波尔北部和西部地区的勘探活动一直在增加。该地区有几个过去生产的金矿,包括:Argoy-100,000盎司。在11.4克/吨Au;Uchi-11.4万盎司。黄金储量为4.7克/吨金,以及一些较小的黄金和贱金属矿,包括Jackson、Manion、Hudson-Patricia、Bathurst和Sol d‘Or矿,这些矿在20世纪30年代生产的黄金品位高达17.5克/吨金。

First Mining于2021年通过收购及期权协议大幅增加其在该地区的土地组合,总控制面积约为74,000公顷。公司继续评估更多的整合机会和地区规模的勘探机会。

公司于2021年收购了过去生产的高品位Sol d‘Or矿,选择了位于过去生产Argoy矿附近的地表样品中金矿化显著的Vixen North矿产,并选择了包含高品位岛前景的矿产,历史钻探的品位高达245g/t Au。

| 第13页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

2021年2月18日,本公司签订了一项为期三年的期权协议,根据该协议,First Mining可在期权有效期内向Exiro支付未来约250,000美元的现金和股票,并在期权期限内完成对该物业的所有评估工作,从而赚取Exiro位于安大略省西北部的Swain Post物业的100%权益。Swain Post的财产包括237个单细胞采矿主张,覆盖近5,000公顷。它位于第一矿业公司最西边的斯普林波尔地产边界以西约5公里处。

于2021年4月29日,本公司及其全资附属公司Gold Canyon与Whitefish Explore Inc.订立一项嵌入协议,使First Mining有权透过Gold Canyon支付总额为200,000美元的现金付款及总计425,000美元的股份支付,以及于盈利期限的前三年就Swain Lake物业产生至少价值500,000美元的开支,从而赚取Swain Lake物业的初始70%权益。完成入股的第一阶段后,First Mining将透过Gold Canyon持有Swain Lake物业70%的权益,并将有额外两年的期间,透过向Whitefish支付1,000,000美元现金及向Whitefish发行价值1,000,000美元的First Mining股份,收购该物业余下的30%权益。如果第二阶段的收益没有完成,Whitefish和Gold Canyon将就Swain Lake物业达成合资协议。

Swain Lake资产包括82个单单元采矿权,覆盖1,640公顷。它位于第一矿业公司最西边的斯普林波尔地产边界约2公里处,紧邻Swain Post地产以东。

于2021年9月7日,本公司及其全资附属公司Gold Canyon与ALX订立一项入账协议,让First Mining有权透过Gold Canyon赚取ALX位于安大略省西北部的Vixen North、Vixen South及Vixen West物业(统称为“Vixen Properties”)的初始70%权益,支付总额为550,000美元的现金及支付总额为400,000美元的股份,以及于入账期限的首三年就Vixen Properties产生至少价值500,000美元的开支。完成第一阶段的收入后,First Mining将通过Gold Canyon持有Vixen Properties 70%的权益,并将有两年的额外期限,通过向ALX支付500,000美元现金并向ALX发行价值500,000美元的First Mining股票来收购剩余30%的物业。如果增持的第二阶段没有完成,ALX和Gold Canyon将就Vixen Properties达成合资协议。

| 第14页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

10月4日,于2021年,本公司宣布已与Pelangio Explore Inc.(“Pelangio”)订立增收协议,让First Mining有权透过Gold Canyon在分两个阶段及为期六年的期间内,赚取Pelangio的白桦湖及白桦湖西部物业(统称“白桦湖物业”)高达80%的权益。初步而言,First Mining(透过Gold Canyon)可透过支付总计350,000美元现金付款、发行合共1,300,000股First Mining股份及于收入年期的首4年内就Birch Lake Properties产生至少价值1,750,000美元的开支,赚取Birch Lake Properties的51%权益。完成入账的第一阶段后,First Mining将有两年的额外期限,通过向Pelangio支付400,000美元现金或First Mining股份(由First Mining全权酌情决定),以及在Birch Lake Properties上产生价值1,750,000美元的额外支出,在此期间内再收购Birch Lake Properties的29%权益。完成第二次增持阶段后,First Mining将持有Birch Lake Properties 80%的权益,Gold Canyon和Pelangio将就该等物业订立合资协议(如First Mining在行使第一次增持后任何时间通知Pelangio其将不会完成第二次增持阶段,则合资企业将于该通知日期成立,而First Mining将透过Gold Canyon持有Birch Lake Properties 51%的权益)。

白桦湖的物业包括位于First Mining的SpringPole金矿项目东北部的高级岛屿展望。白桦湖酒店占地约3,700公顷。

于2021年10月29日,本公司与一名私人订立一项为期三年的赚取协议,根据该协议,First Mining可于购股权期限内向该私人支付250,000美元现金及股份,以及于三年购股权期限内就Stargazer Properties产生价值至少350,000美元的开支,从而赚取位于安大略省西北部的Stargazer及其他物业(“Stargazer Properties”)的100%权益。

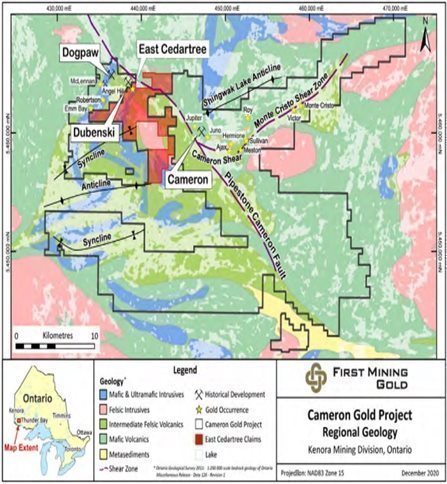

安大略省卡梅隆黄金项目

卡梅隆黄金项目位于安大略省北部,占地49,574公顷,包括24项专利主张、1,790项采矿主张、4项采矿租约和7份占用许可证。卡梅伦金矿是一个绿岩型金矿床,矿化主要赋存于北东向陡峭的西北向剪切带(卡梅伦湖剪切带)内的镁铁质火山岩中。题为“加拿大安大略省卡梅隆金矿的技术报告”的卡梅隆金矿项目的技术报告由Optiro Pty Limited根据NI 43-101编写,日期为2017年1月17日,可在公司的SEDAR简介中查阅,网址为www.sedar.com。该项目得益于优越的基础设施,可以全年接入骇维金属加工,一个运转正常的营地,一条20公里以内的输电线,距离New Gold的Rainy River金矿88公里。

本公司于二零二零年十二月收购East Cedartree Claims(如下所述)整合了Cameron Gold Project的一项战略部分,并较原来的Cameron Gold Project土地组合增加了逾3,200公顷的未来矿产使用权。

在截至2022年6月30日的六个月中,卡梅伦黄金项目最重要的支出是:

●49,000美元用于现场员工的工资和管理人员的薪金分配;

●$33,000,用于正在进行的环境许可和社区协商;

●:12,000美元,用于勘探和技术咨询;以及

●省市税10,000美元。

$104,000

| 第15页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

于2020年12月3日,本公司与Metalore订立资产购买协议,以收购其East Cedartree债权。这笔交易于2020年12月9日完成。根据交易条款,第一矿业向Metalore支付了300万美元现金,并向Metalore发行了300万股第一矿业股票。East Cedartree的声明包含根据NI 43-101编制的现有矿产资源评估,该评估包含非常有利的地质环境,新发现的金矿非常接近本公司位于Cameron和West Cedartree的现有已知矿床。收购East Cedartree声称将第一矿业在卡梅伦的土地整合为一个连续区块,并在第一矿业已在该地区拥有的49,574公顷土地的基础上再增加3,200公顷土地。由于收购了East Cedartree主张,卡梅伦黄金项目现在占地52,774公顷,包括24项专利主张、2,002项采矿主张、4项采矿租约和7份占用许可证。

2021年,First Mining完成了卡梅伦金矿项目及其周围的地表水和地下水水质采样,以维护一个数据集,以支持未来任何允许的情况。First Mining继续定期与当地土著社区分享有关卡梅隆黄金项目的最新情况和信息。Animakee Wa zhing#37 First Nation和First Mining于2021年6月签署了勘探协议。此外,First Mining已与Naotkamegwning First Nation签署了一项谈判协议,并正在推进有关潜在勘探协议的讨论。

继First Mining最近招聘了一名总裁勘探副总裁后,公司计划于2022年在该项目进行约4,000米的钻探计划,以加深我们对当地地质的了解,并确定该项目的新钻探目标,尤其是在East Cedartree。

| 第16页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

其他矿业权和矿业权

下表列出了公司按地区划分的剩余项目。这些项目均由本公司100%拥有,但Duparket黄金项目除外,本公司在Duparket黄金项目中拥有10%的间接所有权权益,并拥有Central Duparket物业的100%权益(一旦Beattie要约和同时进行的交易于2022年9月中旬完成,First Mining将拥有Duparket黄金项目的100%权益)。

| 加拿大 | 美国 |

| 魁北克省杜奎恩(1) | 内华达州绿松石峡谷(2) |

| 魁北克省皮特 |

|

| 魁北克杜帕奎特 |

|

|

| (1) | 就Clifton Star于二零一二年七月三十一日(即被First Mining收购前)订立的一项协议而言,Clifton Star以1,000,000美元现金购买Duqune Gold Project 3%NSR特许权使用费的0.5%。根据本协议的条款,自2019年6月起,剩余的2.5%的NSR必须在接下来的五年内以每批1,000,000美元的0.5%的价格分批购买。管理层目前正在与特许权使用费所有者讨论可能对与此次特许权使用费回购相关的任何未来付款的时间和金额进行修改的问题。 |

|

| (2) | 根据与Westward Gold Inc.的期权协议,公司迄今收到的25,000美元现金和216,000美元的股票付款是根据公司与Momentum签订的期权协议(该协议随后于2021年7月6日被IM Explore Inc.收购,IM Explore Inc.于2021年10月7日更名为Westward Gold Inc.)。 |

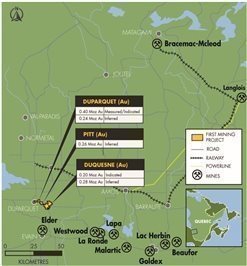

魁北克杜帕奎特黄金项目

通过于二零一六年收购Clifton Star,本公司收购了Beattie、2588111 Manitoba Ltd.(“258 Manitoba”)及2699681 Canada Ltd.(“269 Canada”)各10%的股权,这三家私人公司直接或间接拥有各种采矿特许权及组成杜巴奎金矿项目的地面权(即Beattie、Donchester及Dumico特许权)。Beattie拥有前Beattie采矿特许权的采矿权,该特许权构成Duparket金矿项目的一大部分;258拥有前Donchester采矿特许权和Dumico财产的采矿权;269拥有Beattie、Donchester和Dumico财产的全部或部分地表采矿权。

杜帕奎特金矿项目拥有巨大的露天资源以及地下和尾矿资源,占地1,147公顷,位于魁北克省的Abitibi地区,该地区是世界上黄金产量最多的地区之一。根据NI 43-101,InnovExplo根据NI 43-101完成了一份题为《杜帕奎特项目的技术报告和预可行性研究》的杜帕奎特黄金项目的技术报告,该报告的生效日期为2014年3月26日,并于2014年5月23日由克利夫顿之星在SEDAR上提交。杜帕奎特黄金项目2014年的PFS包括3.94亿美元的生产前资本成本,4.3年的回收期和税前净现值5%以每盎司1,300美元计算,价值2.22亿美元。

本公司还持有毗邻的Central Duparket物业的100%权益,该物业于2017年1月20日购买。这一额外理由包括16项索赔,涉及339公顷。基础设施包括场地道路、15公里外的电力供应、尾矿储存设施和水管理解决方案以及附属场地建筑。

于2022年2月8日,本公司宣布,已从两名个人手中收购Beattie合共286,904股普通股,Beattie是一家私人公司,拥有采矿权,这些采矿权构成了位于魁北克省德斯特-波丘派恩断层上的Duparket金矿项目的一大部分。根据交易支付的每股对价为每股Beattie Gold股票4.43641加元现金和每股Beattie Gold股票26.62股First Mining股票,总对价为1,272,824加元现金和7,636,944股First Mining股票。连同公司已经通过Clifton Star拥有的187,839股Beattie普通股,第一矿业现在拥有Beattie的474,743股,使其在Beattie已发行和已发行的Beattie Gold股票中的持股比例从10%增加到25.3%。

| 第17页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

2022年7月18日,该公司宣布已向Beattie提出收购要约。Beattie要约的总对价为每股Beattie Gold股票4.43641美元现金和每股Beattie Gold股票35股第一矿业股票,总现金代价为6,227,176美元,总股票代价为49,127,820股第一矿业股票。截至2022年8月8日,第一矿业已收到股东签署的、不可撤销的锁定协议,总计持有1,358,652股Beattie Gold股票,占已发行Beattie Gold股票的72.3%。在收购根据锁定协议承诺的Beattie Gold股票后,First Mining将拥有Beattie Gold 97.6%的股份。

在提出Beattie要约的同时,First Mining已经进行了同时交易,这些交易以Beattie要约为条件,将与Beattie要约在同一天完成(预计在2022年9月中旬)。同时交易的总对价为2500,000美元现金和发行20,000,000股第一矿业股票。在完成Beattie要约和同时进行的交易后,First Mining将拥有组成Duparket黄金项目的所有矿产保有权。

于二零二二年六月三十日,两家私营公司(马尼托巴省258家及加拿大269家)的账面价值因同时交易的代价而减至相关公允价值745,000美元,导致在其他全面收益中确认的公允价值亏损370万美元。截至2022年6月30日,Beattie的收购要约对Beattie的股权投资没有任何结果影响。

由First Mining拥有或可供第一矿业使用的NSR

通过最近的交易,First Mining就我们目前拥有和以前拥有的某些矿产和财产权益创建了以下现有和潜在的NSR黄金特许权使用费组合。该公司目前正在评估潜在的战略机会,以提高和优化其特许权使用费组合的价值。

| 第18页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

| 版税 | NSR速率 | 关键术语 |

| 泡菜乌鸦(加拿大安大略省) | 2.00% | 250万美元回购1.00% |

| 霍普布鲁克(加拿大纽芬兰)(1) | 1.50% | 以200万美元回购0.5% |

| Goldlund(加拿大安大略省) | 1.50% | 以500万美元回购0.5% |

| 墨西哥项目(2) (包括拉斯玛格丽塔在内的11家) | 1.00% | 每个项目100万美元回购1.00% |

| 绿松石峡谷(美国内华达州) | 2.00% | 100万美元回购1.00% |

| 魁北克省若特尔 | 1.00% | 没有回购选项 |

| 魁北克·莫里斯 | 1.00% | 没有回购选项 |

| 隆古(布基纳法索) | 1.00% | 100万美元回购1.00% |

| 蓬波伊(布基纳法索) | 1.50% | 150万美元回购1.50% |

| Lac Virot铁矿(加拿大拉布拉多) | 2.00% | 回购1.00%,价值100万美元 |

(1) 上述包括的Hope Brook NSR于本MD&A日期并不存在,只会授予Big Ridge上的First Mining成功完成其第一阶段收入。

(2) 墨西哥的NSRS项目包括:索诺拉-米兰达、阿帕奇、索科罗、圣里卡多、洛斯塔马莱斯、普格泰西托斯、巴塔科萨、杜兰戈-拉斯玛格丽塔斯、瓦哈卡-杰拉尼奥、拉查托、埃尔罗布尔。

欲了解有关公司所有矿产资源的更多信息,请参阅公司截至2021年12月31日的年度财务报告,可在公司的SEDAR简介中查阅,网址为www.sedar.com,也可作为公司在Edgar40-F表格中的展品,网址为www.sec.gov。

非物质项目

纽芬兰霍普布鲁克金矿项目

霍普布鲁克金矿项目在纽芬兰占地26,650公顷,包括6个矿产许可证,矿床赋存于变形的、走向广泛的高级泥化蚀变带内的黄铁矿硅化带中。题为“加拿大纽芬兰和拉布拉多希望溪金矿项目2015年矿产资源评估技术报告”的技术报告由墨卡托地质服务有限公司根据NI 43-101编制,日期为2015年11月20日,可在公司的SEDAR简介中查阅,网址为www.sedar.com。

该资源覆盖了8公里矿化构造中的1.5公里。该物业的大型基础设施包括一条通往地面以下350米的坡道、通风口、通往工地的线路动力、商业驳船和登陆艇坡道、简易机场以及强大的当地劳动力。霍普布鲁克金矿项目以前是一个运营中的金矿,从1987年到1997年生产了752,163盎司的金。

与Big Ridge Gold签订进账协议

2021年4月6日,First Mining宣布,它已签订Big Ridge增持协议,根据该协议,Big Ridge可能获得希望溪高达80%的权益。交易摘要列于下表,与增收安排相关的更多细节包括在公司日期为2021年4月6日的新闻稿中。

| 希望溪黄金项目收入总结 |

|

| 前期考虑事项(完整) | 第二阶段收入(两年内额外获得29%的收入) |

| ● $100,000 cash upon closing | ●在项目勘探方面的支出为1000万美元 |

| ●收盘时持有1,150万股Big Ridge | ●高达1,000万股大岭/19.9%“充值” |

| 第一阶段收入(51%的收入在3年内)(正在进行) | 附加条款: |

| ●在项目勘探方面的支出为1000万美元 | ●合资公司将在第一阶段完成后创建 |

| ●1,500万股大岭股票 | ●首次免费开采进行可行性研究 |

| ● 1.5% NSR royalty (0.5% buyback for $2.0M) | ●在商业生产时支付200万美元现金 |

First Mining亦有权提名一名成员进入Big Ridge董事会(“Big Ridge董事会”),只要First Mining拥有Big Ridge至少10%的已发行及已发行股份即可。公司勘探副总裁James Maxwell于2022年1月被任命为公司提名人进入Big Ridge董事会。

| 第19页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

于截至2021年12月31日止年度,本公司于完成交易时收到500,000美元及11,500,000股Big Ridge股份,于本公司于2021年9月30日之财务状况报表中记入希望溪项目矿产资产之贷方。本公司已确定,其对Big Ridge股份的所有权及其在Big Ridge董事会的代表使其对Big Ridge具有重大影响力,导致Big Ridge投资采用权益会计方法作为对联营公司的投资记录在First Mining的财务报表上。

精选季度财务信息

| 财务业绩(除每股金额外,以2000美元计算):第三季度

| ||||||||||||||||||||||||||||||||

|

|

| 2022-Q2 |

|

| 2022-Q1 |

|

| 2021-Q4 |

|

| 2021-Q3 |

|

| 2021-Q2 |

|

| 2021-Q1 |

|

| 2020-Q4 |

|

| 2020-Q3 |

| ||||||||

| 净收益(亏损) |

| $ | (4,707 | ) |

| $ | (773 | ) |

|

| (6,485 | ) |

| $ | 2,419 |

|

| $ | (1,283 | ) |

| $ | (33,001 | ) |

| $ | 530 |

|

| $ | (12,352 | ) |

| 非流动资产减值准备 |

|

| 7,424 |

|

|

| - |

|

|

| 749 |

|

|

| - |

|

|

| - |

|

|

| 23,555 |

|

|

| - |

|

|

| 2,372 |

|

| 经营活动中使用的现金总额 (2) |

|

| (859 | ) |

|

| (2,434 | ) |

|

| (940 | ) |

|

| (1,689 | ) |

|

| (1,940 | ) |

|

| (1,874 | ) |

|

| (725 | ) |

|

| (1,056 | ) |

| 每股基本和稀释后净收益(亏损)(美元)(3) |

|

| (0.01 | ) |

|

| (0.00 | ) |

|

| (0.01 | ) |

|

| 0.00 |

|

|

| (0.00 | ) |

|

| (0.05 | ) |

|

| 0.00 |

|

|

| (0.02 | ) |

| 财务状况(单位:2000美元): | ||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||

| 现金和现金等价物 |

|

| 15,641 |

|

|

| 23,724 |

|

|

| 29,516 |

|

|

| 30,348 |

|

|

| 33,762 |

|

|

| 39,174 |

|

|

| 28,901 |

|

|

| 32,477 |

|

| 营运资金 (1) |

|

| 14,275 |

|

|

| 23,861 |

|

|

| 33,956 |

|

|

| 41,109 |

|

|

| 34,898 |

|

|

| 19,893 |

|

|

| 9,201 |

|

|

| 14,324 |

|

| 投资 |

|

| 6,320 |

|

|

| 11,183 |

|

|

| 13,386 |

|

|

| 17,331 |

|

|

| 20,450 |

|

|

| 13,907 |

|

|

| 18,425 |

|

|

| 24,016 |

|

| 矿物物性 |

|

| 185,459 |

|

|

| 180,918 |

|

|

| 170,017 |

|

|

| 165,073 |

|

|

| 160,322 |

|

|

| 186,761 |

|

|

| 179,429 |

|

|

| 168,188 |

|

| 对财政部金属公司的投资。 |

|

| 7,800 |

|

|

| 15,271 |

|

|

| 15,400 |

|

|

| 16,260 |

|

|

| 16,236 |

|

|

| 39,867 |

|

|

| 63,812 |

|

|

| 62,833 |

|

| 对PC Gold Inc.的投资。 |

|

| 21,568 |

|

|

| 21,569 |

|

|

| 21,570 |

|

|

| 21,570 |

|

|

| 35,999 |

|

|

| - |

|

|

| - |

|

|

| - |

|

| 投资大岭黄金公司 |

|

| 1,465 |

|

|

| 1,434 |

|

|

| 1,491 |

|

|

| 1,569 |

|

|

| 1,577 |

|

|

| - |

|

|

| - |

|

|

| - |

|

| 投资Beattie Gold Mines,Ltd. |

|

| 5,543 |

|

|

| 5,544 |

|

|

| - |

|

|

| - |

|

|

| - |

|

|

| - |

|

|

| - |

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 总资产 |

|

| 247,249 |

|

|

| 267,385 |

|

|

| 260,309 |

|

|

| 260,510 |

|

|

| 299,750 |

|

|

| 287,856 |

|

|

| 301,213 |

|

|

| 296,343 |

|

| 非流动负债总额 |

| $ | 18,919 |

|

|

| 25,974 |

|

|

| 26,429 |

|

|

| 24,116 |

|

| $ | 31,855 |

|

| $ | 32,522 |

|

| $ | 16,835 |

|

| $ | 15,332 |

|

(1)这些是非“国际财务报告准则”的措施,在“国际财务报告准则”下没有标准化的含义。欲了解更多信息和详细的对账,请参阅本MD&A中标题为“非国际财务报告准则计量”.

(2)根据列报的每一相应期间的合并现金流量表。

(3)由于所有期间的已发行股票期权和认股权证的反摊薄作用,基本每股亏损和稀释每股亏损的计算得出相同的金额。

季度业绩的主要趋势如下

净亏损-季度之间的波动通常是由于非现金项目的时间安排。基于股票的支付费用,由于股票期权授予的时间和数量以及在授予时计算的相关公允价值美元金额而波动。除非经常性减值费用外,其他非现金项目包括Silver Stream衍生工具负债的公允价值变动及若干投资的公允价值损益。如上表所示,业务活动中使用的现金的波动与净收益(亏损)相差不大。

| 第20页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

现金和现金等价物-波动主要是由于用于为本公司矿产资产组合的投资活动提供资金的现金的数量和时机,但被私募、公开发行、行使支持该等活动的期权和认股权证提供的股权融资以及项目权益或投资头寸的剥离所抵消。

总资产-季度变动是上述现金及现金等价物和当前资产类别投资波动的直接结果,以及由于矿产支出增加以及最近对金库金属、PC Gold和Big Ridge Gold的投资的股权损失和计入减值,所有这些都属于非流动资产类别。

非流动负债-主要由于Silver Stream衍生负债在每个期间结束日期的公允价值变动而发生变化。

| 第21页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

持续经营的结果

除另有说明外,以下财务数据乃根据国际财务报告准则编制,并摘录自截至2022年6月30日止三个月及六个月的未经审核简明中期综合财务报表。

2022年第二季度与2021年第二季度比较

截至2022年6月30日的三个月,与截至2021年6月30日的三个月相比,这一时期的净亏损增加了3,424,000美元。这一总体变化的最重要组成部分如下所述:

| 损益表类别 |

| 之间的差异 期间-(增加)减少 |

|

| 解释 | ||

| 经营活动损失 |

|

|

|

|

| ||

| 投资者关系和营销沟通 |

| $ | 496,000 |

|

| 由于营销支出减少和基于股份的支付费用降低而减少。 | |

| 非流动资产减值准备(非现金) |

| $ | (7,424,000 | ) |

| 与2022年第二季度库房金属投资账面价值减记相关的增加。该投资按权益入账,并经历公允价值大幅下降,导致减值费用。 | |

| 其他项目 |

|

|

|

|

|

| |

| 子公司解除合并的收益 |

| $ | (8,830,000 | ) |

| 在Auteco于2021年第二季度完成第一阶段盈利后,First Mining对PC Gold的所有权百分比由100%降至49%,导致持有Pickle Crow项目的PC Gold子公司失去控制权并解除合并。 | |

| Silver Stream衍生负债(非现金)的公允价值变动 |

| $ | 9,387,000 |

|

| 白银流衍生工具的公允价值收益与2021年第二季度的公允价值亏损相比,主要是由于折现率和白银期货价格曲线在期间之间的变动所致。 | |

| 投资公允价值损益(非现金) |

| $ | (2,434,000 | ) |

| 期间之间公允价值亏损增加,主要是由于Auteco股价于2022年第二季度大幅下跌,而2021年第二季度录得的公允价值亏损则小得多。 | |

| 权益会计投资(非现金)的权益损失和摊薄影响 |

| $ | 5,282,000 |

|

| 减少与库务金属于2022年第二季度录得的股本亏损显着低于2021年第二季度录得的变动有关,后者反映了500万美元的摊薄事件。 | |

| 当期净亏损 |

| $ | (3,424,000 | ) |

| 净亏损的增加主要与上一年度非流动资产减值及附属公司解除合并的收益有关,但与2021年第二季度的亏损相比,Silver Stream衍生工具负债于2022年第二季度录得的公允价值收益仅部分抵销了该等收益。 | |

|

|

|

|

|

|

|

| |

| 其他全面收益(亏损) |

|

|

|

|

|

| |

| 投资公允价值损失(非现金) |

| $ | (3,989,000 | ) |

| 由于2022年第二季度通过保监处记录的有价证券的公允价值亏损与2021年第二季度比较期间的公允价值收益相比有所增加,这是由于这些战略投资的基本股价变化造成的。 | |

| 矿产资产投资公允价值损失(非现金) |

| $ | 4,252,000 |

|

| 于2022年第二季度通过保监处录得的矿产投资的公允价值亏损较2021年同期的公允价值收益增加,主要是由于现货黄金价格上涨所致。 | |

|

|

|

|

|

|

|

| |

| 净亏损和综合亏损 |

| $ | (11,652,000 | ) |

| 净亏损和综合亏损的增加主要与上述净亏损差异的原因有关。 | |

| 第22页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

截至2022年6月30日的6个月与截至2021年6月30日的6个月

截至2022年6月30日的6个月,与截至2021年6月30日的6个月相比,该期间的净亏损减少了28,806,000美元。这一总体变化的最重要组成部分如下所述:

| 损益表类别 |

| 之间的差异 期间-(增加)减少 |

|

| 解释 | ||

| 经营活动损失 |

|

|

|

|

| ||

| 投资者关系和营销沟通 |

| $ | 677,000 |

|

| 由于营销支出减少和基于股份的支付费用降低而减少。 | |

| 非流动资产减值准备(非现金) |

| $ | 16,131,000 |

|

| 与2022年第二季度的740万美元相比,与2021年第二季度的2,360万美元库房金属投资账面价值的减记相关。该投资按权益入账,并经历公允价值大幅下降,导致减值费用。 | |

| 其他项目 |

|

|

|

|

|

| |

| 子公司解除合并的收益 |

| $ | (8,830,000 | ) |

| 在Auteco于2021年第二季度完成第一阶段盈利后,First Mining对PC Gold的所有权百分比从100%降至49%,导致持有Pickle Crow项目的PC Gold子公司失去控制并解除合并。 | |

| Silver Stream衍生负债(非现金)的公允价值变动 |

| $ | 15,811,000 |

|

| 白银流衍生工具的公允价值收益与2021年第二季度的公允价值亏损相比,主要是由于折现率和白银期货价格曲线在期间之间的变动所致。 | |

| 投资公允价值损益(非现金) |

| $ | (846,000 | ) |

| 期间公允价值亏损增加,主要是由于2022年Auteco股价较2021年录得公允价值收益下降所致。 | |

| 权益会计投资(非现金)的权益损失和摊薄影响 |

| $ | 5,484,000 |

|

| 减少与库务金属于2022年第二季度录得的股本亏损显着低于2021年第二季度录得的变动有关,后者反映了500万美元的摊薄事件。 | |

| 当期净亏损 |

| $ | 28,806,000 |

|

| 净亏损的减少主要与上一年度非流动资产减值及附属公司解除合并的收益有关,但与2021年第二季度的亏损相比,Silver Stream衍生工具负债于2022年第二季度录得的公允价值收益部分抵销了该减值收益。 | |

|

|

|

|

|

|

|

| |

| 其他全面收益(亏损) |

|

|

|

|

|

| |

| 投资公允价值损失(非现金) |

| $ | (2,834,000 | ) |

| 由于2022年第二季度通过保监处记录的有价证券的公允价值亏损与2021年第二季度比较期间的公允价值收益相比有所增加,这是由于这些战略投资的基本股价变化造成的。 | |

| 矿产资产投资公允价值收益(非现金) |

| $ | (3,093,000 | ) |

| 于2022年通过保监处录得的矿产投资的公允价值收益较2021年同期的公允价值亏损减少,主要是由于现货黄金价格上涨所致。 | |

|

|

|

|

|

|

|

| |

| 净收益和综合收益 |

| $ | 28,889,000 |

|

| 净亏损和综合亏损的增加主要与上述净亏损差异的原因有关。 | |

| 第23页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

财务状况、流动资金和资金来源

| (in $000s) |

| 截至6月30日的六个月, |

| |||||

|

|

| 2022 |

|

| 2021 |

| ||

| 现金提供者(用于) |

|

|

|

|

|

| ||

| 经营活动 |

| $ | (3,293 | ) |

| $ | (3,814 | ) |

| 投资活动 |

|

| (10,542 | ) |

|

| 3,964 |

|

| 融资活动 |

|

| (83 | ) |

|

| 4,875 |

|

| 外汇对现金的影响 |

|

| 43 |

|

|

| (165 | ) |

| 现金及现金等价物的变动 |

|

| (13,875 | ) |

|

| 4,861 |

|

| 营运资本(1) |

|

| 14,275 |

|

|

| 34,898 |

|

| 现金和现金等价物,从 |

|

| 29,516 |

|

|

| 28,901 |

|

| 现金和现金等价物,终止 |

| $ | 15,641 |

|

| $ | 33,762 |

|

|

| (1) | 营运资本是一种非国际财务报告准则计量,在国际财务报告准则下没有标准化的含义,可能无法与其他发行人提出的类似财务指标相比较。欲了解更多信息和详细的对账,请参阅本MD&A中标题为“非国际财务报告准则计量--营运资本”. |

2021年6月30日至2022年6月30日差异的主要原因包括:

|

| · | 现金和现金等价物减少13875000美元,主要是因为用于与矿物财产支出有关的业务和其他投资活动的现金被出售投资的现金收益部分抵销; |

|

| · | 业务活动中使用的现金增加,原因是在2021年年终经审计财务报表中应计的与和解协议有关的法律费用和专家费用的非经常性现金偿还; |

|

| · | 用于投资活动的现金增加,主要是由于Springole的矿产支出增加和对Beattie的收购。此外,出售投资所得提供的现金在两个期间之间显著下降; |

|

| · | 由于2022年第二季度没有资金流入来源,融资活动提供的现金减少。上期2021年第二季度与Silver Stream第2期付款有关的资金流入; |

|

| · | 由于流动资产投资的基本现金余额和公允价值,2022年第二季度的营运资本低于2021年第二季度。 |

流动性、营运资本和资本资源的趋势

截至2022年6月30日,公司的营运资金为14,275,000美元(2021年12月31日-33,956,000美元)。该公司没有其经营活动的收入历史。该公司没有对其任何矿产进行商业生产,因此不会从运营中产生现金。在截至2022年6月30日的六个月内,公司经营活动的现金流为负。该公司预计,在可预见的未来,它的经营活动将产生负现金流。

自截至二零二零年十二月三十一日止年度以来,本公司透过银流预付收益及/或出售其于其他公司的投资等方式为其活动提供资金。除了调整支出、处置资产和寻求其他非股权融资来源外,该公司仍然依赖股票市场通过发行新股筹集资金,直到它能够从运营中产生正现金流,为其勘探和开发计划提供资金。

本公司相信其拥有足够的现金资源以维持其矿产在未来十二个月内的良好状况。

| 第24页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

展望

我们仍然专注于推进公司的战略目标和近期里程碑,其中包括:

|

| · | 推进春极环境评估进程,其中包括注重社区、土著权利持有者和利益攸关方的协商。 |

|

| · | SpringPole技术研究,包括冶金工作、岩土优化和进一步的工艺优化,目标是在2023年发布FS。 |

|

| · | 斯普林波尔和白桦-乌奇勘探活动,以确定区域目标并采取后续行动。 |

|

| · | 卡梅隆钻探计划(36孔,4100米)-增加对当地地质的了解,并确定新的目标。 |

|

| · | 评估我们在魁北克的矿产资源以及合作机会的潜力。 |

|

| · | 保持强劲的资产负债表和现金状况,为符合第一矿业业务战略的投资活动提供资金。 |

|

| · | 为First Mining不再是运营商的项目(Pickle Crow、Goldlund-Goliath、Hope Brook)提供必要的支持,这些项目将继续使公司从这些直接和间接利益中获得价值。 |

金融工具

所有金融工具均须在首次确认时按公允价值计量。除非金融工具不在活跃的市场交易,否则公允价值以报价的市场价格为基础。在这种情况下,公允价值是通过使用布莱克-斯科尔斯期权定价模型或其他估值技术等估值技术来确定的。后续期间的计量取决于金融工具的分类。对公司金融工具及其公允价值的描述包括在截至2021年12月31日的经审计的综合财务报表中,该报表在SEDAR网站www.sedar.com上提交。

在正常业务过程中,通过使用金融工具,本公司固有地面临某些财务风险,包括市场风险、信用风险和流动性风险。根据我们对这些风险的评估和现有的缓解办法,我们管理这些风险的时间框架和方式各不相同。我们不会为交易或投机目的而收购或发行衍生金融工具。所进行的所有交易都是为了支持我们的运营。

关联方交易

支付给关联方的金额是在正常业务过程中发生的,并按交易方商定的金额以及与非关联方类似的条款和条件计量。截至2022年6月30日止期间,与正常业务范围以外的关联方并无重大交易。

表外安排

本公司并无表外安排对本公司经营业绩或财务状况,包括但不限于流动资金及资本资源等考虑因素,或合理地可能对本公司经营业绩或财务状况产生当前或未来影响。

财务负债和承付款

本公司截至2022年6月30日的财务负债摘要如下:

| (in $000s) |

| 账面金额 |

|

| 合同金额 |

|

| 不到1年 |

|

| 1 – 3 年份 |

|

| 4 – 5 年份 |

|

| 5年后 |

| ||||||

| 应付账款和应计负债 |

| $ | 3,122 |

|

| $ | 3,122 |

|

| $ | 3,122 |

|

| $ | - |

|

| $ | - |

|

| $ | - |

|

| 租赁责任 |

|

| 380 |

|

|

| 434 |

|

|

| 146 |

|

|

| 288 |

|

|

| - |

|

|

| - |

|

| 总计 |

| $ | 3,502 |

|

| $ | 3,556 |

|

| $ | 3,268 |

|

| $ | 288 |

|

| $ | - |

|

| $ | - |

|

| 第25页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

非国际财务报告准则计量

本文提供了“现金成本”、“AISC”和“AIC”等其他业绩衡量标准,以提供更多信息。这些非国际财务报告准则的绩效指标被纳入本MD&A,因为这些统计数据被用作主要的绩效指标,管理层用来监测和评估SpringPole黄金项目未来的绩效,并规划和评估采矿作业的整体效果和效率。

本MD&A中使用的、黄金采矿业常见的某些非国际财务报告准则财务指标的定义如下。

总现金成本和每盎司黄金的总现金成本-总现金成本反映了生产成本。PFS中报告的总现金成本包括采矿成本、加工成本、水和废物管理成本、现场一般和行政成本、处理和精炼成本、特许权使用费和银流信贷。每盎司总现金成本的计算方法是总现金成本除以总LOM应付黄金盎司。

综合维持成本(“AISC”)和每盎司黄金的AISCISC反映了从运营中生产一盎司黄金所需的所有支出。AISC在PFS中报告的成本包括总现金成本、持续资本和关闭成本。每盎司AISC的计算方法是AISC除以总LOM应付黄金盎司。

此外,本公司已将若干非国际财务报告准则计量纳入上述年度及季度资料表,并以流动资产减去流动负债计算营运资本。本公司相信,这些措施为投资者提供了更好的评估本公司业绩的能力。

非“国际财务报告准则”的措施没有国际财务报告准则所规定的任何标准化含义。因此,这些措施可能无法与其他公司采用的类似措施相提并论。这些数据旨在提供更多信息,不应孤立地加以考虑,也不应替代根据“国际财务报告准则”编制的业绩衡量标准。

会计政策

本公司截至2021年12月31日止年度的经审核综合财务报表乃根据国际财务报告准则编制,并载有本公司的会计政策。此外,在截至2022年6月30日的第二季度,公司的会计政策没有变化。

关键会计估计

根据《国际财务报告准则》编制合并财务报表要求管理层作出判断、估计和假设,这些判断、估计和假设影响合并财务报表日期的资产和负债额、或有资产和负债的披露以及报告期内收入和支出的报告金额。估计数基于历史经验和其他被认为合理的因素,并不断进行审查。对估计的修订以及由此对本公司资产和负债账面价值的影响均为前瞻性会计处理。

估计的不确定性在公司截至2021年12月31日的经审计的综合财务报表中进行了描述。

批判性会计判断

编制财务报表要求管理层在应用其会计政策的过程中作出判断。定期评估判断,并基于管理层的经验和其他因素,包括对未来事件的预期,这些事件在当时的情况下被认为是合理的。在编制本公司截至2022年6月30日的6个月的未经审计的简明中期综合财务报表时,本公司采用了与本公司截至2021年12月31日的财政年度经审计的综合年度财务报表相同的会计政策和计算方法。以下部分讨论与截至2022年6月30日的六个月的财务报表有关的重大会计政策判断:

| 第26页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

矿业权减值指标

根据公司关于其矿产的会计政策,对矿产的勘探和评估支出进行资本化。目前尚不能确定该公司在勘探其财产权益方面的支出是否会导致发现商业数量的矿物。公司运用判断来确定这些资本化成本是否存在减值指标。

管理层在作出这项评估时采用多项准则,包括本公司有权进行勘探的期间、探矿权的预期续期、进一步勘探及评估矿产资产的重大开支是否已编入预算,以及截至报告日期的勘探及评估活动结果的评估。

联营公司投资减值

就其于Treasury Metals、PC Gold、Big Ridge Gold及Beattie的投资采用权益法入账,本公司须就未来事件及情况以及资产的账面金额是否超过其可收回金额作出估计及判断。每项投资的可采性取决于各种因素,包括确定各自勘探物业的储量的经济可采性、每个公司获得完成开发所需资金的能力,以及未来有利可图的产量或出售相关公司股份本身的收益。如果适用,每家公司的公开报价也是股权投资可收回金额的客观证据来源。

已发布但尚未实施的会计准则

目前尚无任何国际财务报告准则或国际财务报告诠释委员会的诠释不会对本公司的综合财务报表产生重大影响。

风险和不确定性

该公司受到许多风险和不确定因素的影响,每一种风险和不确定因素都可能对其业务运营或财务业绩产生不利影响。其中一些风险和不确定因素详述如下。有关公司风险和不确定因素的全面清单,请参阅公司截至2021年12月31日的年度财务报告,标题为“可能影响我们业务的风险”,可在我们的SEDAR简介中查阅,网址为www.sedar.com,也可在埃德加的40-F表格中查阅。

与金融工具相关的风险

本公司彻底审查其面临的各种金融工具和风险,并评估该等风险的影响和可能性。这些风险包括市场风险(包括股权价格风险、外汇风险、利率风险和商品价格风险)、信用风险、流动性风险和资金风险。在重大情况下,这些风险由董事会审查和监测。

董事会全面负责确定公司的风险管理目标和政策。董事会的总体目标是制定政策,力求在不过度影响公司竞争力和灵活性的情况下尽可能降低风险。

A)市场风险

市场风险是指金融工具的未来现金流的公允价值将因市场价格变化而波动的风险。市场风险包括权益价格风险、外汇风险、利率风险和商品价格风险。

股权价格风险

本公司因持有其他几家矿产资产相关公司的股权证券而面临股权价格风险。

| 第27页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

如果截至2022年6月30日,我们投资于指定为公允价值损益(FVTPL)的股权工具的公允价值高于或低于10%,截至2022年6月30日的六个月的净亏损将分别减少或增加约249,000美元(2021-1,700,000美元)。如果截至2022年6月30日,我们在通过其他全面收益(FVTOCI)指定为公允价值的权益工具投资的公允价值高于或低于10%,截至2022年6月30日的6个月的其他全面收益(亏损)将分别减少或增加约830,000美元(2021-550,000美元)。

外币风险

本公司面临与汇率波动相关的财务风险。于2022年6月30日,本公司在以下以美元计价的金融工具上面临货币风险。由于美元对加元之间汇率变化而导致的公司净亏损的敏感度列于下表加元等值中:

|

|

|

|

|

|

| 现金和现金等价物 |

| $ | 2,736 |

|

| 银流衍生负债的公允价值 |

| $ | (18,727 | ) |

| 净曝光量 |

| $ | (15,991 | ) |

| 货币变动+/-10%的影响 |

| $ | (1,599 | ) |

利率风险

利率风险是指未来现金流因市场利率变化而波动的风险。本公司并无任何受市场利率波动影响的借款。利率风险仅限于对加拿大特许金融机构持有的现金和现金等价物提供的利率的潜在下降。本公司通过最大化从超额资金中赚取的利息收入来管理其利率风险,同时保持进行日常运营所需的流动性。该公司认为这一风险并不重要。

商品价格风险

本公司受黄金及白银市场价格波动所带来的商品价格风险影响。大宗商品价格风险受到许多公司无法控制的因素的影响,包括全球或地区的消费模式、金属的供求、投机活动、金属替代品的供应和成本、通货膨胀以及政治和经济条件。受大宗商品价格影响的金融工具是银流衍生品负债。

B)信用风险

信用风险是指如果金融工具的交易对手未能履行其合同义务,公司将面临财务损失的风险。本公司可能受信贷风险影响的金融工具主要包括现金及现金等价物、帐目及其他应收款项,以及回收按金。本公司认为与现金及现金等价物有关的信用风险并不重要,因为现金及现金等价物主要由评级机构认定的高信用质量的加拿大主要金融机构持有。因此,公司预计不会出现任何信贷损失。

C)流动性风险

流动资金风险是指公司在到期时无法履行其财务义务的风险。公司的政策是确保在正常和紧张的情况下,有足够的现金在到期时偿还债务,而不会招致不可接受的损失或公司声誉受到损害的风险。该公司通过编制勘探和行政支出的年度估计并监测与估计相比的实际支出来管理其流动性风险,以确保手头有足够的资本来履行持续的债务。

| 第28页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

请参阅本MD&A中标题为“财务负债和承担”根据未贴现的合同现金流,提供截至2022年6月30日公司财务负债到期日的摘要。

截至2022年6月30日,公司的现金和现金等价物为15,641,000美元(2021年12月31日-29,516,000美元)。

D)资本风险管理

本公司在管理资本时的目标是保障本公司作为一家持续经营企业继续经营的能力,以寻求勘探和保留其矿产资产。该公司历来表现出通过发行股票和/或通过盈余现金筹集新资本的能力,作为其收购的一部分。在资本管理中,公司包括股东权益和现金的组成部分。该公司编制勘探和行政支出的年度估计,并监测与估计相比的实际支出,以确保手头有足够的资本来履行持续的债务。

其他风险因素

融资风险

本公司的财务资源有限,目前并无营运现金流来源,亦不能保证会为其未来的活动提供额外资金,包括勘探或开发矿产项目。这类进一步的活动可能取决于公司通过股权或债务融资或其他方式获得融资的能力。未能获得额外融资可能导致本公司现有矿产项目的勘探和开发延迟或无限期推迟,并可能导致其一个或多个财产的损失。

勘探开发风险

矿产的勘探和开发涉及重大风险,即使仔细评估、经验和知识的结合也可能无法消除这些风险。这些风险包括:

●被勘探的资产很少最终被开发成可生产的矿山;

●不能保证对所披露的矿物数量和质量的估计在经济上是可回收的;

●所有采矿作业都存在不确定性,因此,由于扩大在试点条件下测试的开采方法的规模,存在与作业参数和成本相关的风险;以及

●矿物勘探属投机性性质,不能保证发现的任何矿物都会增加我们的资源基础。

矿产的勘探和开发属于资本密集型项目,不成功的勘探或开发项目可能会对公司的运营和财务状况产生重大不利影响。

全球金融状况

全球金融状况在过去和未来的不同时期都经历过极端的波动。包括采矿业在内的许多行业都受到动荡市场状况的影响。全球金融状况可能因应对经济冲击或其他事件而受到突如其来的快速破坏,例如新冠肺炎的事态发展和包括战争行为在内的地缘政治紧张局势。金融市场或其他经济状况的放缓,包括但不限于消费者支出、就业率、商业状况、通货膨胀、燃料和能源成本的波动、消费者债务水平、缺乏可用信贷、金融市场状况、利率和税率,可能会对公司的增长和财务状况产生不利影响。引发未来经济冲击的原因可能有很多,包括政府债务水平、石油和其他商品价格的波动、金属价格的波动、地缘政治的不稳定、法律或政府的变化、战争、恐怖主义、货币兑换的波动、通货膨胀或通货紧缩、全球股票市场的贬值和波动、流行病和自然灾害。全球经济状况的任何突然或迅速的不稳定都可能影响本公司未来以对本公司有利的条款获得股权或债务融资的能力。在这种情况下,公司的运营和财务状况可能会受到不利影响。

| 第29页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

公共卫生危机

流行病、流行病或新冠肺炎等其他健康危机的爆发,以及政府和私人参与者对此类疫情的反应,可能会对公司的业务、运营和财务状况产生重大不利影响。截至本MD&A报告之日,全球对新冠肺炎传播的反应已导致旅行限制、隔离、暂时关闭企业和消费者活动普遍减少等。虽然这些影响预计是暂时的,但目前还不能确切地估计国际业务中断的持续时间和相关的财务影响。这类公共卫生危机可能导致金融市场和全球供应链的中断和极端波动,以及贸易和市场情绪下降和人员流动减少,所有这些都可能影响商品价格、利率、信用评级、信用风险、融资的可获得性和通货膨胀。这种公共健康危机给公司带来的风险还包括对员工健康和安全的风险,并可能导致公司部分或全部矿产及其总部的运营放缓或暂停。虽然公司有能力远程继续某些行政职能,但许多其他职能,包括进行勘探和开发计划,不能远程进行,如果公司遇到员工流动性限制,可能会受到影响或延迟。目前,新冠肺炎对公司的影响程度仍不确定,但新冠肺炎可能会对公司的业务产生实质性的不利影响, 经营业绩和财务状况。不能保证,由于持续的新冠肺炎疫情,该公司不会被要求进一步遣散其任何矿产项目的人员和承包商。任何此类复员都可能对公司在受影响财产上进行勘探和进一步推进工作计划的能力产生不利影响。

一般风险

有关可能对公司的业务、运营和财务结果产生不利影响的风险和不确定因素的全面讨论,请参考公司向加拿大证券监管机构提交的截至2021年12月31日的年度的最新AIF,网址为www.sedar.com,以及根据Form 40-F提交给美国证券交易委员会的报告,网址为www.sec.gov/edgar.html。AIF已存档,可在www.sedar.com和www.sec.gov/edgar.html上查看,可应本公司的要求获得。

合资格人士

第一矿业数据管理和技术服务董事的黑兹尔·穆林,P.Geo,是NI 43-101定义的合格人员,负责本MD&A中科技信息的审查和核实。

未偿还证券

截至本次MD&A获董事会批准及授权发行之日,本公司已发行及已发行普通股共711,749,169股;已发行认股权证79,097,237股;未发行期权49,010,000股;未发行限制性股票单位2,123,333股;未发行递延股票单位659,000股。

披露控制和程序

公司管理层在其首席执行官(“CEO”)和首席财务官(“CFO”)的参与下,评估了公司信息披露控制和程序的有效性。根据评估结果,公司首席执行官和首席财务官得出结论,截至2022年6月30日,公司的披露控制和程序有效,可提供合理保证,确保公司在其提交的报告中要求披露的信息在适当的时间段内得到记录、处理、汇总和报告,并在适当情况下积累并传达给管理层,包括首席执行官和首席财务官,以便及时做出有关要求披露的决定。

| 第30页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

管理层关于财务报告内部控制的报告

公司管理层在首席执行官和首席财务官的参与下,负责建立和维护对财务报告的充分内部控制,这一术语在美国证券交易委员会规则和加拿大证券管理人规则中有定义。公司对财务报告的内部控制是一个程序,旨在根据国际会计准则委员会发布的国际财务报告准则,为财务报告的可靠性和为外部目的编制年度财务报表提供合理保证。公司对财务报告的内部控制包括以下政策和程序:

|

| · | 维护准确、公平、合理、详细地反映公司资产交易和处置情况的记录; |

|

| · | 根据《国际财务报告准则》,合理保证在编制财务报表时记录必要的交易; |

|

| · | 提供合理保证,确保公司的收入和支出仅按照管理层和公司董事的授权进行;以及 |

|

| · | 就防止或及时发现可能对公司合并财务报表产生重大影响的未经授权收购、使用或处置公司资产提供合理保证。 |

由于固有的局限性,公司对财务报告的内部控制可能无法防止或发现所有错误陈述。此外,对未来期间的有效性进行任何评估的预测都有这样的风险,即由于条件的变化或对公司政策和程序的遵守程度的恶化,控制可能变得不充分。

在截至2022年6月30日的季度内,我们的内部控制没有发生重大变化,对或可能对公司财务报告的内部控制产生重大影响。

控制和程序的局限性

包括首席执行官和首席财务官在内的公司管理层认为,财务报告的任何披露控制和程序或内部控制,无论构思和操作多么良好,都可能因为固有的限制而无法防止或发现所有错误陈述。此外,控制系统的设计必须反映这样一个事实,即存在资源限制,并且必须考虑控制的好处相对于其成本。由于所有控制系统的固有局限性,它们不能绝对保证公司内部的所有控制问题和舞弊事件(如果有)都已被预防或检测到。这些固有的局限性包括这样的现实,即决策过程中的判断可能是错误的,故障可能会因为一个简单的错误或错误而发生。此外,某些人的个人行为、两个或两个以上人的串通或未经授权超越控制,都可以规避控制。任何控制系统的设计在一定程度上也是基于对未来事件可能性的某些假设,不能保证任何设计在所有潜在的未来条件下都能成功实现其规定的目标。因此,由于具有成本效益的控制系统的固有限制,由于错误或欺诈而导致的错误陈述可能会发生,并且可能无法检测到。

| 第31页 |

| 第一矿业黄金公司。 | 管理层的讨论与分析 |

| (除非另有说明,否则以加元表示) | 截至2022年6月30日的6个月 |

前瞻性信息

本MD&A是根据截至2022年6月30日的事实和情况对公司的运营、财务状况和未来计划进行的审查。本MD&A包含适用加拿大证券法规的“前瞻性陈述”(统称为“前瞻性陈述”)。任何表述或涉及关于预测、期望、信念、计划、预测、目标、假设或未来事件或业绩的讨论的陈述(经常但不总是使用诸如“寻求”、“预期”、“计划”、“继续”、“估计”、“预期”、“可能”、“将”、“项目”、“预测”、“预测”、“潜在”、“目标”、“打算”、“可能”等词语或短语,“应该”、“相信”和类似的表述)不是对历史事实的陈述,可能是“前瞻性陈述”。这些陈述与未来的事件或公司的未来业绩、业务前景或机会有关。前瞻性表述包括但不限于:有关公司矿产资产投产进展的表述;有关公司未来收购更多矿产资产的潜力的表述;有关冶炼研究或环境保护研究的下一阶段和预期时间的表述;有关Springole金矿项目许可的表述;有关根据PFS确定的Springole金矿项目项目经济性提升机会的表述;有关SpringpolGold项目环境影响报告书的目标提交日期的表述;有关Springole Gold Project金银回收率可能增加的表述;有关预期收据的表述。, 根据白银购买协议第一矿业收到的收益的时间和用途;有关公司对其任何矿产的勘探、基础设施和生产潜力的意图和预期的陈述;有关公司营运资本、资本支出和筹资能力和意图的陈述;有关融资对公司资本、财务状况和运营的潜在影响的陈述;与公司运营的采矿、开发和其他活动有关的预测;与市场发展和全球黄金供求趋势有关的预测;有关未来全球金融状况和对公司的潜在影响的陈述;与公司非物质财产未来工作有关的陈述;与公司矿产储量和矿产资源估计有关的陈述;关于监管批准和许可的陈述,包括但不限于,对SpringPole金矿项目的EA批准以及此类EA批准的预期时间;关于公司发布SpringPole黄金项目EA草案征求意见的预期时间以及与此相关的咨询时间的陈述;关于公司遵守法律法规的陈述,包括但不限于环境法律法规;关于Auteco增持协议及其现金支付、股票发行和勘探支出承诺的声明;关于Big Ridge增持协议及其派息、股票发行和勘探支出承诺的声明;关于公司与当地利益相关者接触的声明,包括但不限于, 这些声明包括:有关当地土著群体的声明;有关新冠肺炎疫情潜在影响的声明;有关关键人员的声明;有关非国际财务报告准则措施和会计准则变化的声明;有关公司财务报告的内部控制限制的声明;以及有关编写或进行研究和报告以及开始和完成此类研究和报告的预期时间的声明。

不能保证这样的陈述将被证明是准确的,未来的事件和实际结果可能与此类陈述中预期的大不相同。可能导致实际结果与公司预期大相径庭的重要因素在标题下披露。可能影响我们业务的风险在公司截至2021年12月31日的年度的AIF和其他通过SEDAR不时提交给适用的加拿大证券监管机构的持续披露文件中。前瞻性陈述是基于作出陈述之日管理层的估计和意见,除非适用法律要求,否则公司不承担任何义务,在条件或我们的估计或意见发生变化时更新前瞻性陈述。实际结果可能与这些前瞻性陈述中明示或暗示的结果大不相同。这些陈述涉及已知和未知的风险、不确定因素和其他因素,这些因素可能导致公司的实际结果、活动水平、业绩或成就与这些前瞻性陈述明示或暗示的任何未来结果、活动水平、业绩或成就大不相同。

本公司认为,任何此类前瞻性陈述中反映的预期都是合理的,但不能保证这些预期将被证明是正确的,本MD&A中包含的此类前瞻性陈述不应过度依赖。

给美国投资者的警示

公司是1934年修订的《美国证券交易法》第3b-4条规定的“外国私人发行人”,有资格依赖加拿大-美国多司法管辖区披露制度,因此被允许根据加拿大现行证券法的要求准备本文中包含的技术信息,而加拿大现行证券法的要求与美国现行证券法的要求不同。因此,本文中列出的有关矿藏的信息可能无法与根据美国标准报告的公司公布的信息进行比较。

本MD&A中包含或以引用方式并入的技术披露没有按照美国证券法的要求编制,并使用了符合加拿大报告标准的术语,某些估计是根据NI 43-101编制的。

NI 43-101是由加拿大证券管理人制定的一项规则,为发行人利用与发行人的重要矿产项目有关的科学和技术信息进行的所有公开披露建立了标准。

| 第32页 |