展品99.2

2022年8月4日

GoPro,Inc.(纳斯达克代码:GPRO)

管理评论

2022年第二季度财报电话会议

贾琳·胡佛

GoPro,Inc.投资者关系部副经理总裁

随函附上GoPro 2022年第二季度收益报告。以下是GoPro首席执行官尼古拉斯·伍德曼和首席财务官兼首席运营官布莱恩·麦基的管理评论。本评论可能包括前瞻性陈述。前瞻性陈述和所有其他非历史事实的陈述并不是对未来业绩的保证,可能会受到一些风险和不确定因素的影响,这些风险和不确定因素可能会导致实际结果大不相同。此外,今天所作的任何前瞻性陈述都是基于今天的假设,包括但不限于与新冠肺炎大流行和乌克兰战争的持续时间和影响有关的不确定性。这意味着结果随时可能发生变化。我们对我们的业务业绩和前景的评论是基于截至今天可获得的信息,我们不承担任何因新信息或未来事件而更新这些陈述的义务。为了更好地了解可能导致实际结果与我们的评论结果不同的风险和不确定性,我们向您推荐参考我们最新的截至2021年12月31日的10-K表格年度报告,该报告已提交给美国证券交易委员会(“美国证券交易委员会”),并在未来提交给美国证券交易委员会的文件中进行了更新,包括截至2022年6月30日的10-Q表格季度报告。

在管理层评论中,我们可以根据公认会计原则和非公认会计原则讨论毛利率、运营费用、净损益、EBITDA以及基本和稀释后每股净利润和亏损。我们认为,非公认会计准则信息是有用的,因为它可以加强对我们正在进行的经济表现的了解。我们在内部使用非GAAP报告来评估和管理我们的运营,我们选择提供这些信息是为了使投资者能够以类似于我们分析我们自己的运营结果的方式对运营结果进行比较。GAAP与非GAAP运营费用的对账可以在今天下午发布的新闻稿中找到,该新闻稿发布在我们网站的投资者关系部分。

除了收益新闻稿,我们还发布了包含2022年第二季度详细财务数据和指标的幻灯片。这些幻灯片,以及到今天现场直播的链接

本次电话会议的网络直播和重播将张贴在GoPro网站的投资者关系部分,供您参考。除非另有说明,管理评论中讨论的除收入以外的所有与损益表相关的数字都是非公认会计准则。

尼古拉斯·伍德曼

GoPro,Inc.创始人、首席执行官兼董事长

2022年第二季度,GoPro在GAAP基础上连续第五个季度实现盈利(第二季度为0.02美元),在非GAAP基础上连续第八个季度实现盈利(第二季度为0.08美元)。相机的销售量超出了预期,我们推动了订户和订阅收入的同比大幅增长。

第二季度营收和非GAAP每股收益分别为2.51亿美元和0.08美元,超出预期。直接面向消费者的收入同比增长近9%,达到9500万美元,占收入的38%。订阅和服务收入达到了2000万美元的新季度里程碑,对我们的利润产生了积极影响。

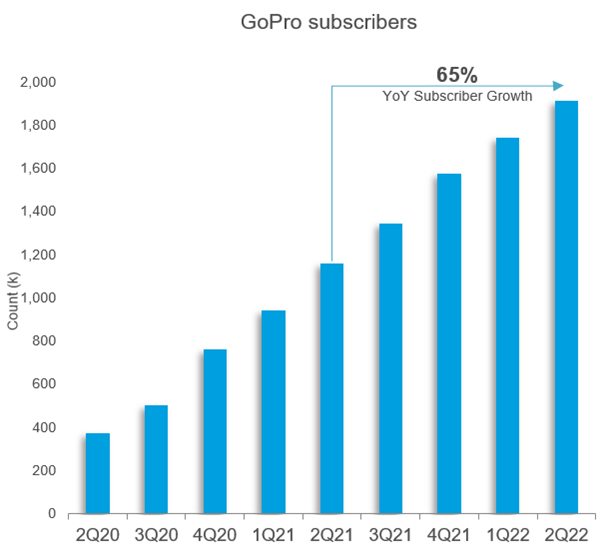

我们的订阅服务仍然是GoPro的强大金融引擎,代表着我们增长最快、利润率最高、利润最高的产品。截至第二季度末,我们拥有191万GoPro订户,同比增长65%,订户数量增加754,200人,GoPro订户数量即将超过200万,这意味着我们每年的经常性订阅收入为1亿美元,毛利率为70%-80%。

订户增长继续受益于GoPro.com上购买摄像头的中高配售率至90%以上,以及以零售方式购买GoPro并随后通过我们的应用程序订阅的客户的中低配售率30%(较高的年增长率)。我们预计,随着我们不断增加重要的新功能和优势,订阅量将继续增长,包括我们计划在今年晚些时候推出基于云的编辑,并在2023年提供强大的同步移动、云和桌面体验。

随着秋天的临近,是时候开始为我们即将推出的新产品感到兴奋了。我们正在用两款新的摄像头、创新的配件和显著更新的软件体验让客户惊叹不已。GoPro不再只是一家硬件企业。正如我们凭借荣获艾美奖的相机开创了捕捉创新的新时代一样,我们希望以令人兴奋的基于软件的新产品和服务在数字内容管理和创作方面留下我们的印记。从技术和品牌的角度来看,我们相信我们处于有利地位,可以帮助人们以方便和令人兴奋的方式最大限度地利用他们的内容--为我们提供机会,以一种有意义的、扩大TAM的方式来获取、吸引和留住订户。尽管我们的订阅服务目前在财务上具有影响力,但我们预计,随着我们从今年秋季开始推出更多基于订阅的软件产品,这种影响将更加明显。

GoPro还显著改善了我们在网上和通过客户服务接触点与消费者的接触。2022年上半年,我们在社交平台上显著增加了与消费者的直接沟通,回答产品问题和回答客户支持询问,以教育消费者,并展示我们作为品牌在场和支持的承诺。我们还将我们的客户支持工作重点放在高效解决常见问题上,而不需要现场工程师,同时在需要工程师时加快解决升级的支持案例。结果,我们看到了CSAT和NPS得分的改善,这使GoPro的客户支持表现稳居世界上最好的消费和零售品牌之列。

我们还对GoPro.com正在进行的个性化购物改进感到兴奋。我们继续提高在个人层面为新客户和现有客户提供服务的能力,这有助于推动转换。我们正在通过直观的购物工具来提高我们瞄准关键客户群的能力,比如我们新发布的“按活动购物”页面,它可以为特定的运动或活动策划专业设计的捆绑包。在宏观层面上,我们正在定制我们的产品,以更好地满足客户更专业的需求。例如,今年早些时候成功推出的HERO10黑色创作者版,将我们的一些高端配件与我们的旗舰HERO10黑色摄像头配对,为有抱负、有远见的内容创作者提供终极的“好莱坞在你手中”的解决方案,这证明了

我们可以通过为具有特殊需求的客户群提供量身定制的解决方案来发展我们的业务。

我们的所有努力-无论是为客户改善购物体验,开发和推出世界级产品,还是适应当前的商业环境-都是可能的,因为我们继续吸引、留住和聘用世界级人才。我们以员工为先的灵活和远程工作方式继续带来回报。员工满意度和敬业度保持在历史最高水平。为我们全球每个员工地区提供远程工作机会仍然是当务之急,因为数据很清楚-我们的方法正在产生敬业和高效的员工,帮助GoPro实现始终如一的稳健业绩。

GoPro在2022年上半年大放异彩,我们准备保持这一势头,计划在下半年推出一系列令人兴奋的新硬件和软件产品。我们相信我们的业务基础和我们的路线图一样强大,我们对客户越来越多地参与我们的产品和服务感到鼓舞。

今年第四季度,我们计划为我们的客户提供下一个级别的便利和功能,尤其是我们的订户,我们预计这种方式只会增加我们的势头。这是GoPro令人兴奋的时刻,我们感谢您对我们成长故事的支持和参与。

布莱恩·麦基

执行副总裁总裁,GoPro,Inc.首席财务官兼首席运营官

我们在第二季度继续提供稳健的财务业绩。2022年第二季度每股收益在公认会计原则基础上为每股0.02美元,在非公认会计原则基础上为0.08美元。订阅和服务收入同比增长71%,达到2000万美元。基于直销,对我们相机的需求处于指引的高端,为70万台,我们略微减少了渠道库存,使我们在进入2022年下半年时处于坚实的地位。

值得注意的第二季度业绩亮点如下:

·收入为2.51亿美元

·直接面向消费者(DTC)收入同比增长9%,达到9500万美元,占收入的38%

·欧洲和亚太地区在宏观逆风的情况下实现了同比收入增长

·直销单位为70万套

·街头零售价为392美元,较21季度的345美元上涨13%

·订阅和服务收入同比增长71%,达到2000万美元

·GoPro用户同比增长65%,达到191万

·Quik用户同比增长270%,达到27.6万

·GAAP每股收益为0.02美元,这是我们连续第五个季度实现盈利

·非GAAP每股收益为0.08美元,这是我们在非GAAP基础上连续第八个季度盈利

·调整后的EBITDA(EBITDA)为1700万美元

·根据当前1亿美元的回购授权,回购了1200万美元的GoPro股票(2022年上半年累计2200万美元)

截至‘22年第二季度,我们拥有超过3.2亿美元的现金、现金等价物和有价证券(统称“现金”),第二季度扣除债务后的现金净额为1.79亿美元,较’21年第二季度的5,000万美元现金净额增长了258%。我们2022年第一季度至第二季度的现金余额前转:

| | | | | |

| 百万美元 | |

| 现金于3/31/22 | $ | 450 | |

| 折算债务偿付+利息 | (127) | |

| 股票回购 | (12) | |

| 营运资本 | (6) | |

| EBITDA | 17 |

| 现金价格为6/30/22 | $ | 322 | |

22年第二季度实际业绩与同期业绩指引的比较如下:

2022年第二季度业绩和前期指导

| | | | | | | | | | | |

| Q2‘22业绩 | | Q2‘22指导 |

| 收入 | $251 | M | | $240M +/- $5M |

| | | |

| 单位直销 | 700k | | 675k +/- 25k |

| 街道ASP | $392 | | ~$400 |

| 毛利率 | 38.5 | % | | 40.5% +/- 50bps |

| 非公认会计准则每股收益 | $0.08 | | $0.06 +/- $0.02 |

| | | |

与我们的指导相比,三个项目对第二季度毛利率造成了450万美元的负面影响,或140个基点,与去年同期相比:

1.美元走强对收入和毛利率的负面影响比指引减少了250万美元,第二季度同比减少了约800万美元;

2.高利润率新配件上市延迟至22季度,导致一次性利润率影响150万美元;以及,

3.较高的运费对毛利率造成了50万美元的负面影响。

我们设法通过节省运营费用来抵消这些影响,以保持盈利能力和现金,并在本季度指引的高端提供非GAAP每股收益。我们预计,到2022年下半年,美元将继续走强。

第二季度营收为2.51亿美元,同比增长不到1%,反映出相机单元下降12%,被Street ASP增加13%所抵消,尽管美元走强带来了不利影响。与去年同期相比,外汇对收入造成了大约800万美元的负面影响。在不变货币基础上,800万美元的外汇影响了收入增长,收入增长约为4%。

摄像头销量同比下降是因为从我们的产品阵容中淘汰了低端摄像头,这对我们的ASP产生了积极的影响。在22年第二季度,建议零售价在400美元及以上的相机占我们相机收入的93%,高于21年第2季度的77%。

2012年第二季度的销售量为70万套,处于预期区间的高端,同比下降15%。正如我们之前讨论过的,向上调整我们的ASP价格曲线会给我们带来更大的盈利能力。如果我们将2012年第二季度的销量缩小到300美元及以上的价位,我们的同比销量仅下降了2%。第二季度强劲的需求推动渠道库存降至60万台以下,与预期一致。

街道销售收入的定义是报告的总收入除以相机出货量。第二季度22街的平均售价为392美元,较21年第二季度的345美元上涨了13%,这主要是由于订阅收入的增长以及我们的相机产品组合继续向价格曲线上游移动。

第二季度来自零售和直接面向消费者渠道的收入分别为1.56亿美元和9500万美元,同比分别下降4%和增长9%。

按地区来看,与去年同期相比,亚太地区和欧洲的收入分别增长了26%和17%,而美洲地区下降了14%。我们尤其对欧洲的持续增长和亚太地区的增长感到高兴。

按百分比计算,2022年第二季度DTC收入占收入的38%,高于2021年第二季度的35%。随着我们在亚太地区和欧洲获得更多的份额,DTC产品在国际市场的销售额同比增长了7%。提醒一下,直接面向消费者的收入包括GoPro.com产生的所有收入,包括相机、配件以及订阅和服务收入。

订阅和服务是我们战略不可或缺的一部分,是我们增长最快、利润最高的收入来源,产生了70%-80%的毛利率。第二季度订阅和服务收入增至2000万美元,占收入的8%,同比增长71%。正如Nick分享的那样,我们有几项正在进行的计划,我们预计这些计划将推动订阅量和参与度的持续增长。

GoPro订户数量同比增长65%,达到191万人,GoPro.com Holding上的新订户配售率在90年代中期至90年代以上。正如预期的那样,零售配售率在30%左右,几乎是去年同期最高水平的两倍。

年度订阅占总订阅的84%,高于21年第2季度的73%和2020年第二季度的24%。我们很高兴GoPro订阅计划继续从每月订阅迁移到每年订阅,这提高了整体保留率。

我们的Quik移动订阅量也继续表现良好,订户数量同比增长超过270%,从去年第二季度的74,000人增至276,000人。

第二季度运营费用同比增长3%,至8200万美元,主要是由于营销和广告费用的增加。我们还增加了关键员工,以支持我们的创新路线图。

转到资产负债表,未偿还销售天数为32天,略低于21年第二季度的35天。

2012年第二季度的库存为1.26亿美元,而第二季度的库存天数为74天,低于2012年第一季度的85天,高于去年同期的64天。

将重点转移到2022年下半年,重要的是解决影响我们业务的关键宏观动态,并在我们的指导中考虑:

·正如广泛报道的那样,大盒子零售商正在积极减少库存,并提供数周的供应。在零售渠道库存方面,我们认为,从库存周数(WOI)的角度来看,我们处于有利地位,大约为9-10周。然而,我们预计零售商在下半年将普遍减少WOI,这可能会影响我们在渠道的销售。

·我们预计,相对于日元、欧元、澳元和英镑,美元将顽固地保持在目前的水平。根据收入、毛利率和收益指引的中点,2022年第三季度和第四季度对GoPro的同比外汇影响分别约为1000万美元和1100万美元,是2022年上半年的两倍。根据我们的展望,与2021年相比,我们预计2022年外汇对收入、利润率和收益的总体影响约为3300万美元。

·通胀、利率上升和其他宏观经济问题可能会影响需求,以及对钱包份额的竞争。

2022年,我们预计销量在290万至310万台之间,低于我们之前约320万台的指引,也低于去年同期的水平。请注意,我们预计2022年下半年的单位销售额将比2022年上半年增长近60%,高于2021年同期的46%。这反映了进入第三季度的持续强劲需求,并受到下半年推出两款新相机而不是一款旗舰相机的推动,以及我们计划在今年晚些时候推出基于云的编辑。我们预计2022年的ASP将比2021年增长8%,尽管美元走强估计将带来3300万美元的同比影响。

我们预计2022年DTC收入组合将与2021年保持相对一致,在30%左右。

我们继续有效地管理供应链,第三季度的库存得到了保证,第四季度的管道也发展得很好。

我们预计第三季度末GoPro用户将略低于210万,今年年底将达到220万,这意味着GoPro用户的年增长率为40%,2022年订阅和服务收入将超过8000万美元。展望未来,我们的目标是到2022年退出220万GoPro订户,以70%-80%的毛利率转化为每年超过1亿美元的经常性收入。这也值得强调订阅的季节性。从历史上看,我们经历了今年第一季度零售配售率的最高增长,紧随季节性较高的第四季度假期期间。

我们预计2022年全年毛利率将处于40.0%至43.0%的目标区间的低端,这主要是由于美元走强,以及运费和零部件价格上涨。长期而言,我们预计随着相机组合继续向高端转移,以及在利润率更高的订阅收入的带动下,直接面向消费者的销售增长,我们将重新回到利润率区间。我们相信,继续执行我们的战略和路线图将扩大我们的TAM,并支持单位增长以及订阅和服务收入。

我们已经审查了我们的运营成本,并采取了积极措施,包括优先考虑某些招聘,同时放缓其他招聘,并采取其他行动,将2022年的运营成本从3.4亿至3.45亿美元降至3.25亿至3.3亿美元。为了执行计划中的产品路线图发布,我们将继续投资于硬件、软件和云体验方面的产品创新,以及有针对性的营销,同时继续提高我们所有业务领域的效率。

我们预计2022年和2023年的非GAAP税费将保持在较低水平,分别约为150万美元和170万美元。非GAAP税费主要与实际支付的现金税有关,因为我们利用我们在美国的净营业亏损和其他税收属性来抵消税费。我们预计2022年和2023年的GAAP有效税率约为24%。

我们预计,上述因素将导致2022年EBITDA在1.5亿至1.6亿美元之间,略低于2021年的1.68亿美元,考虑到目前的商业环境,这将是GoPro非常令人印象深刻的一年。我们相信,年度单位销量略有下降对盈利能力的影响将在很大程度上被运营费用的节省以及其他运营节省所抵消。然而,强势美元仍然是我们预计EBITDA比2021年略有下降的主要原因,以及我们之前对2022年的估计。

转到资产负债表,我们已经建立了过去三年下半年实现更高现金流的记录,并预计这一趋势将在2022年继续下去。我们预计2022年退出时现金在4.2亿美元至4.4亿美元之间,考虑根据我们现有的计划继续进行股票回购。我们预计2022年的自由现金流将大致等于我们预期的EBITDA。我们预计第三季度末包括股票回购在内的现金约为3.4亿美元。

在2022年第三季度,下表详细说明了相关的指导预期。

2022年第三季度指导

| | | | | |

| Q3‘22指导 |

| 收入 | $300M +/- $5M |

| 单位直销 | 700k +/- 25k |

| 街道ASP | ~$400 |

| 毛利率 | 39.0% +/- 50bps |

| 非公认会计准则每股收益 | $0.17 +/- $0.02 |

我们预计22财年第三季度营收约为3亿美元,按指导中值计算同比下降5%,这反映了ASP增长5%,销量下降10%。我们预计,2012年第三季度的销量将同比下降5%至10%,至70万套,如果不包括低端英雄7,21季度的销量,降幅约为3%。而且,剔除外汇影响,第三季度的收入将下降约2%。此外,在需求方面,截至目前的第三季度,我们的直销需求超出了预期,与我们第三季度的前景相比,这是令人鼓舞的。

我们的相机组合继续向高端转移,订阅收入的增长预计将提振我们第三季度的Street ASP。因此,我们估计第三季度华尔街的平均售价约为400美元,同比增长5%。

我们预计第三季度毛利率在指引中值为39.0%,低于去年同期的43.8%,环比略有上升。毛利率同比下降的主要原因是美元走强,以及运费和零部件价格上涨。从环比来看,第三季度高端公寓的销售和高利润率订阅收入的增长受到了外汇的影响。

我们预计提供每股收益在0.15美元至0.19美元之间,低于2011年第三季度的0.34美元,并将0.06美元的外汇影响嵌入到2012年第三季度的指引中。

我们预计第三季度流通股将小幅下降至约1.73亿股,根据我们目前的股价,第四季度将降至约1.72亿股。

我们相信,我们的业务模式表现符合预期,我们已经为收入、盈利能力和用户的长期增长做好了准备。在积极管理日常运营的同时,我们正在积极评估各种选择,以优化盈利能力,同时将重点放在我们的长期战略和增长计划上,包括:

·提高我们的价值主张和参与度,以留住和增长订户;

·继续提高硬件价格曲线;以及,

·通过提供新产品来扩大我们的TAM,从而扩大我们的硬件和软件产品组合。

我们对上半年的表现感到自豪,并对我们继续驾驭宏观挑战、实现持续盈利和令人印象深刻的订阅量增长的能力感到乐观。