业务最新消息

本业务更新中包含的部分信息包括涉及风险和不确定因素的前瞻性陈述。您应该阅读我们于2022年3月31日提交给美国证券交易委员会(“美国证券交易委员会”)的20-F年度报告中“有关前瞻性声明的警示声明”和“风险因素”一节,以及我们提交给美国证券交易委员会的其他文件,这些文件旨在讨论前瞻性声明以及可能导致实际结果与以下业务更新中包含的前瞻性声明所描述或暗示的结果大不相同的重要因素。如本商业更新所用,所有提及“我们”、“公司”和“广发”的字样均指GlobalFoundries Inc.及其合并的子公司。

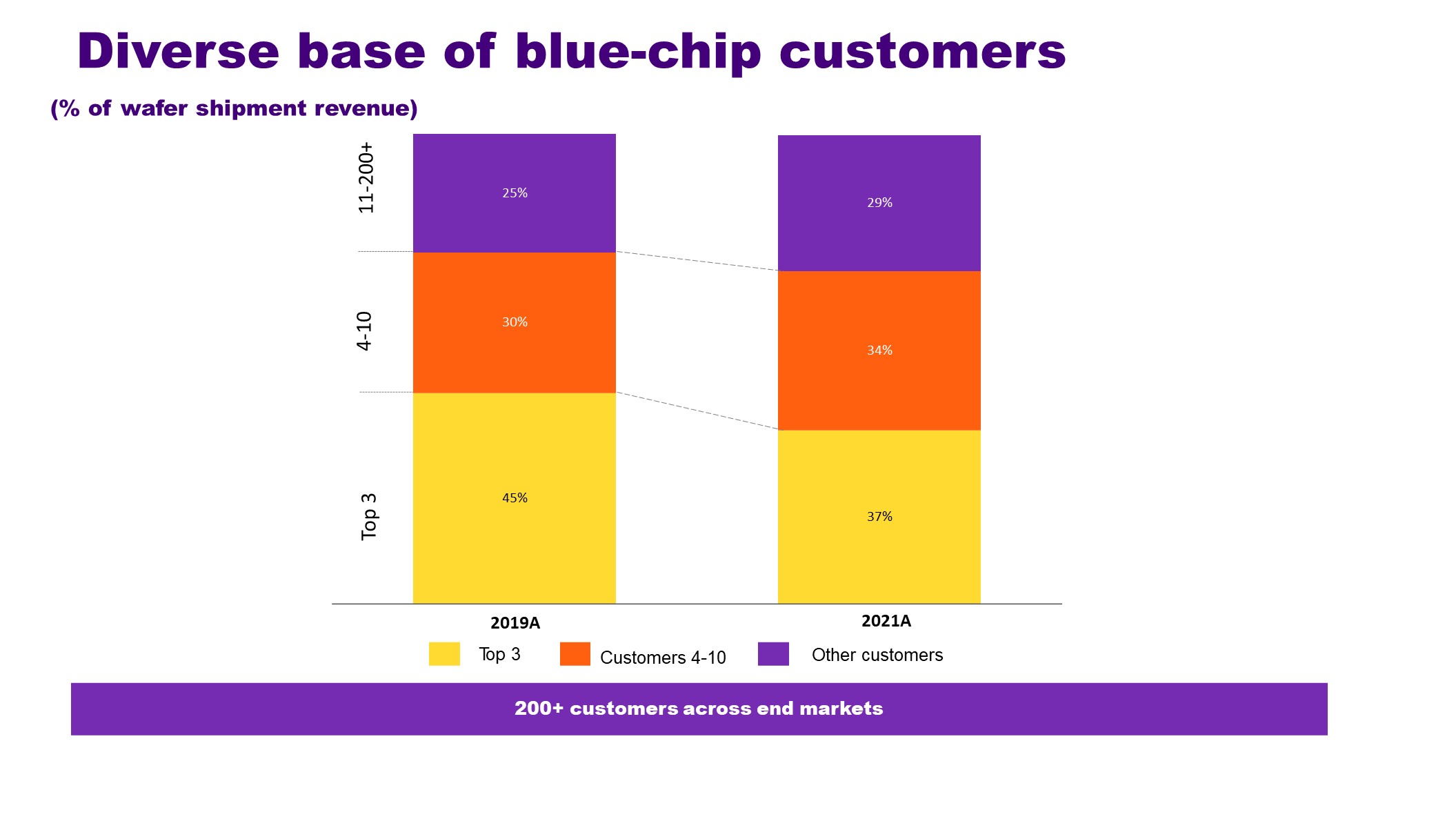

2021年,根据晶圆出货量,我们的前十大客户包括一些世界上最大的半导体公司:Advanced Micro Devices,Inc.,Cirrus Logic,Inc.,Infineon Technologies AG,MediaTek Inc.,NXP Semductors N.V.,pSemi Corporation,Qorvo,Inc.,高通,三星电子有限公司和Skyworks Solutions,Inc.。衡量我们作为客户战略合作伙伴地位的一个关键指标是来自单一来源业务的晶片出货量的组合,这一比例从2018年的47%上升到2021年的约62%。我们将单一来源的产品定义为我们认为只能用我们的技术制造的产品,如果没有重大的客户重新设计,就不能在其他地方制造。2021年,我们赢得的设计奖项中约有85%是单一来源业务,高于2018年的69%。

铸造厂是技术生态系统的基石

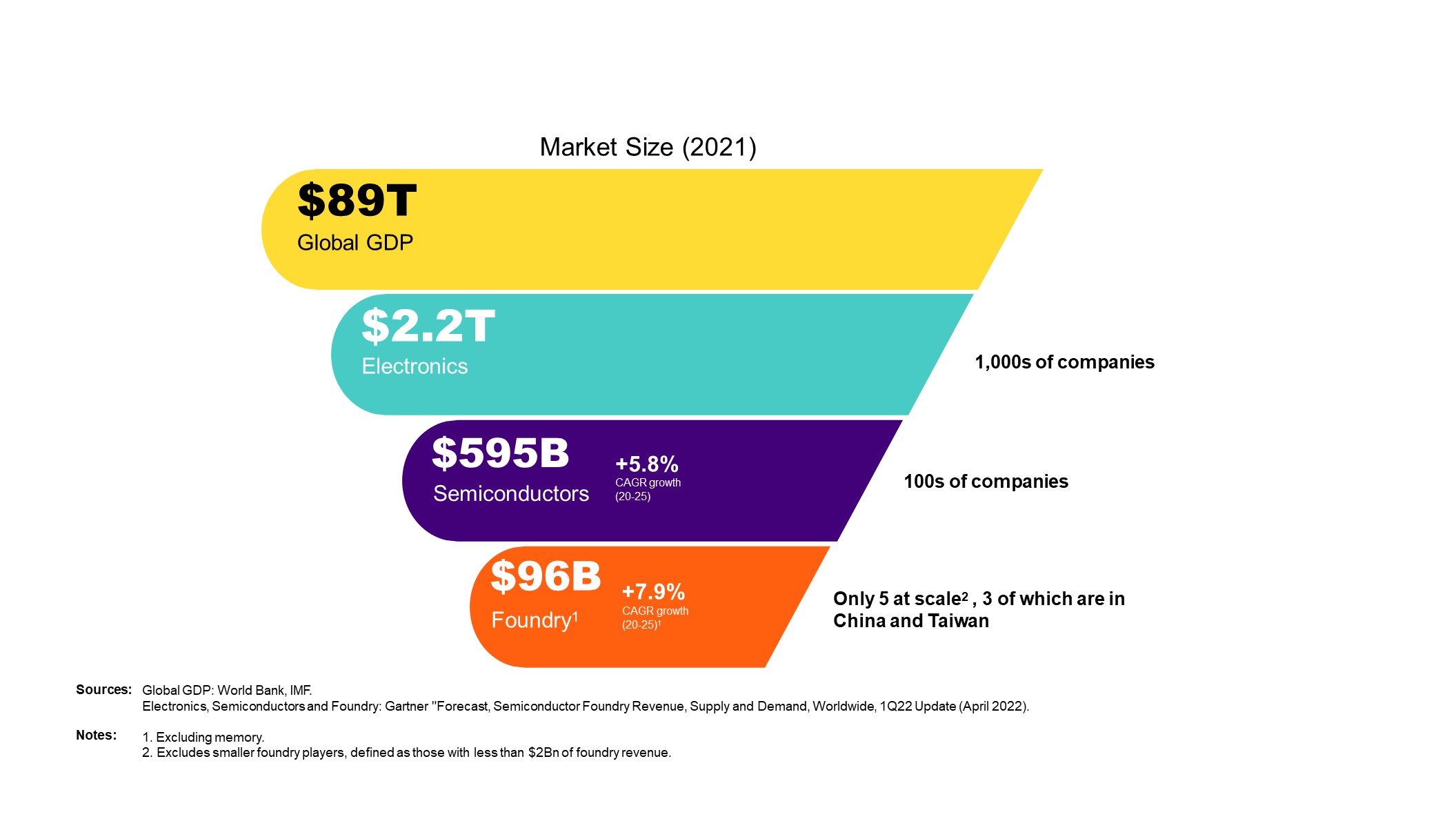

半导体制造现在是电子价值链的重要组成部分,为无厂房半导体设计公司和原始设备制造商的创新提供了基础,使范围广泛的产品几乎覆盖了所有商业部门。因此,制造业的准入已成为一条供应链、一个经济问题,最终也是一个国家安全问题。

根据Gartner的数据,2021年全球电子市场的年收入约为2.2万亿美元。其中,全球半导体市场为5950亿美元,不包括存储器的代工市场约为960亿美元。由于这种日益增长的相关性,世界各地的地区都在竞相增加国内半导体制造。根据Gartner的数据,从2021年到2026年,整体半导体和代工市场预计将分别以5.8%和7.9%的复合年增长率增长。

目前只有5家规模可观的晶圆代工企业:广发、三星、中芯国际、台积电和联电。根据2022年4月高德纳半导体代工全球市场份额报告,这五家代工厂合计占2021年全球代工收入的85%,其中中芯国际、台积电和联电约占2021年代工收入的70%。更重要的是,Gartner估计,2021年大约74%的晶圆代工产能位于台湾或中国大陆。这些趋势不仅造成了贸易失衡和争端,还使全球供应链面临重大风险,包括地缘政治风险。

向无处不在、广泛多样化的终端市场演进

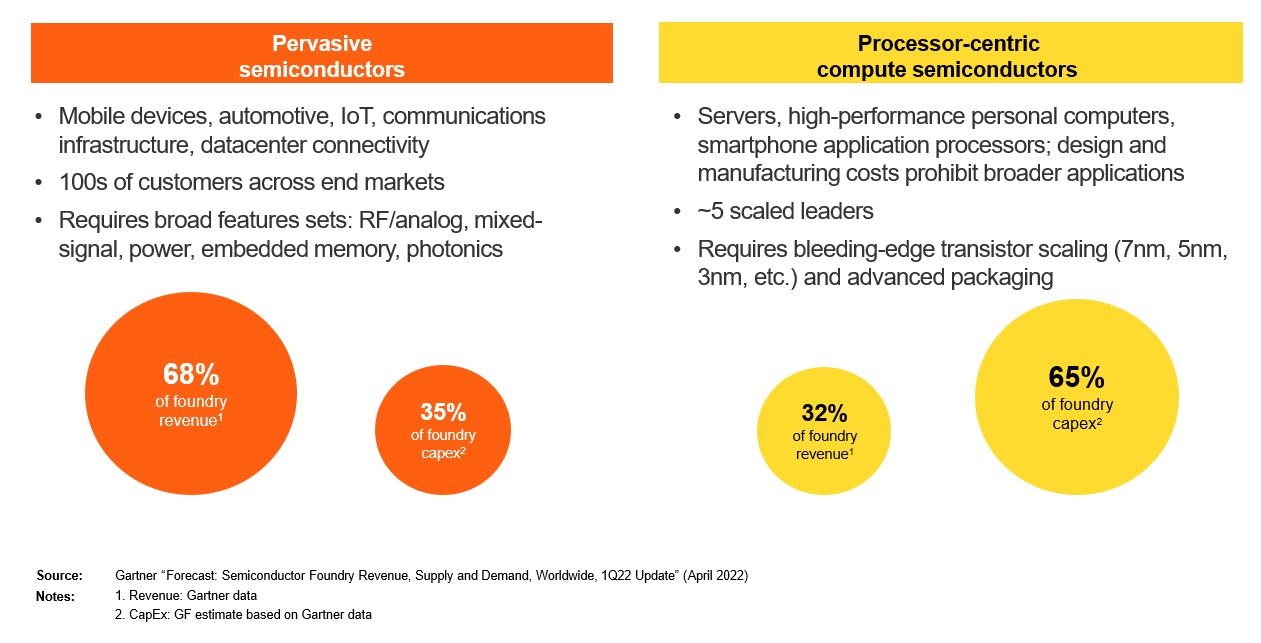

我们将无处不在的半导体定义为采用≥12 nm工艺技术制造的半导体。根据Gartner的数据,2021年,12纳米及以上技术占半导体代工总收入的68%。Gartner报告称,2021年代工资本支出总额为510亿美元。我们估计,35%的代工资本支出用于制造无处不在的半导体。无处不在的半导体市场正在推动广泛应用领域的突破性创新,例如移动设备更长的电池寿命、对连接设备的始终在线访问、在家工作的高数据吞吐量、流媒体、游戏和AR/VR、用于安全舒适的自动驾驶的强大传感以及用于安全加密凭证的嵌入式存储器。与以处理器为中心的计算设备不同,无处不在的半导体性能更多地由电路设计、特殊材料和专门的制造工艺驱动。普及型集成电路的创新是以精确度、准确度、带宽、效率和灵敏度来衡量的。与以处理器为中心的计算半导体相比,这些因素加上客户和终端市场的更大广度和多样性,往往会导致对无处不在的半导体的需求和定价更稳定。此外,对无处不在的半导体制造商的资本支出要求通常要低得多。

我们的业务

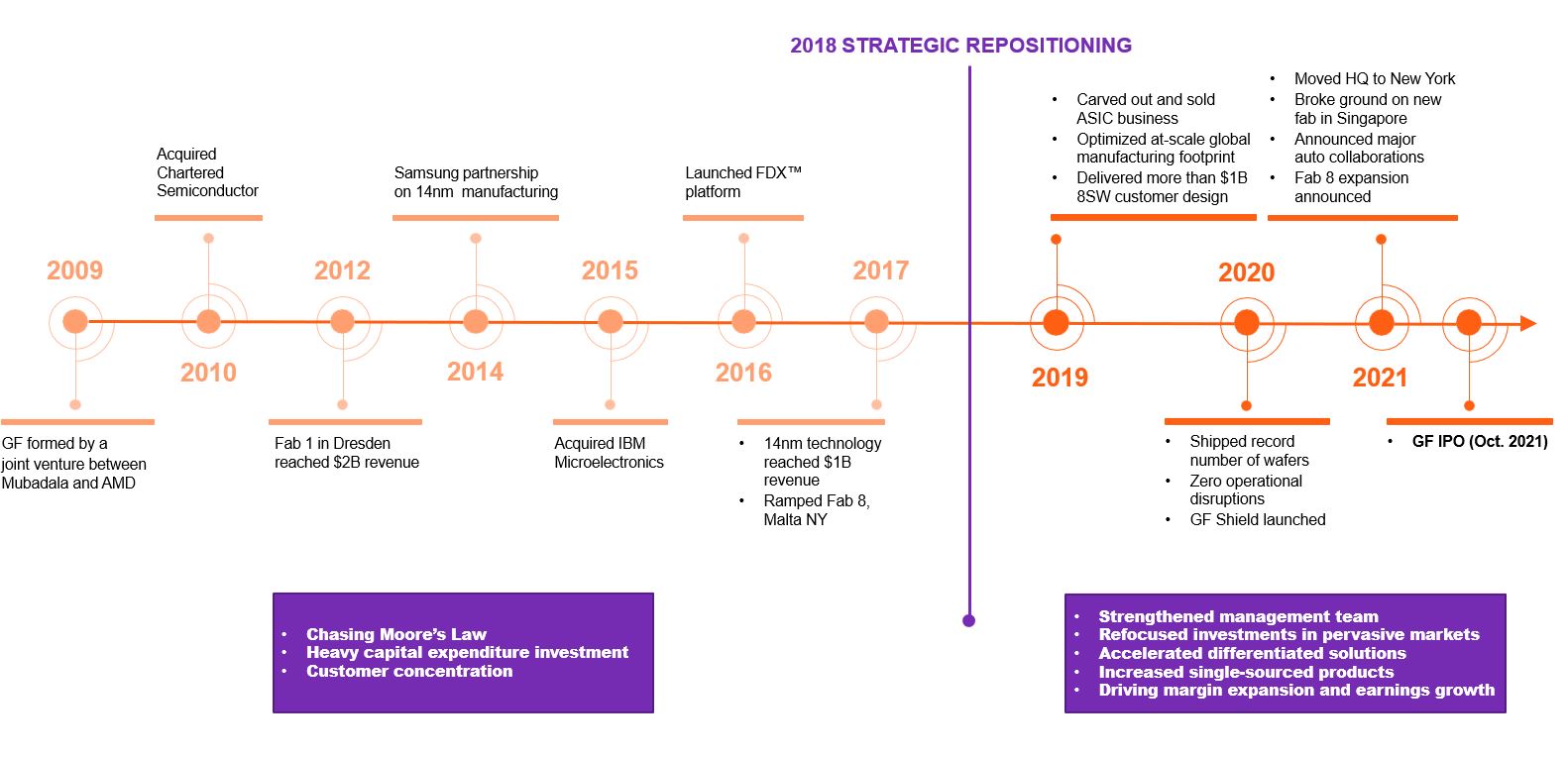

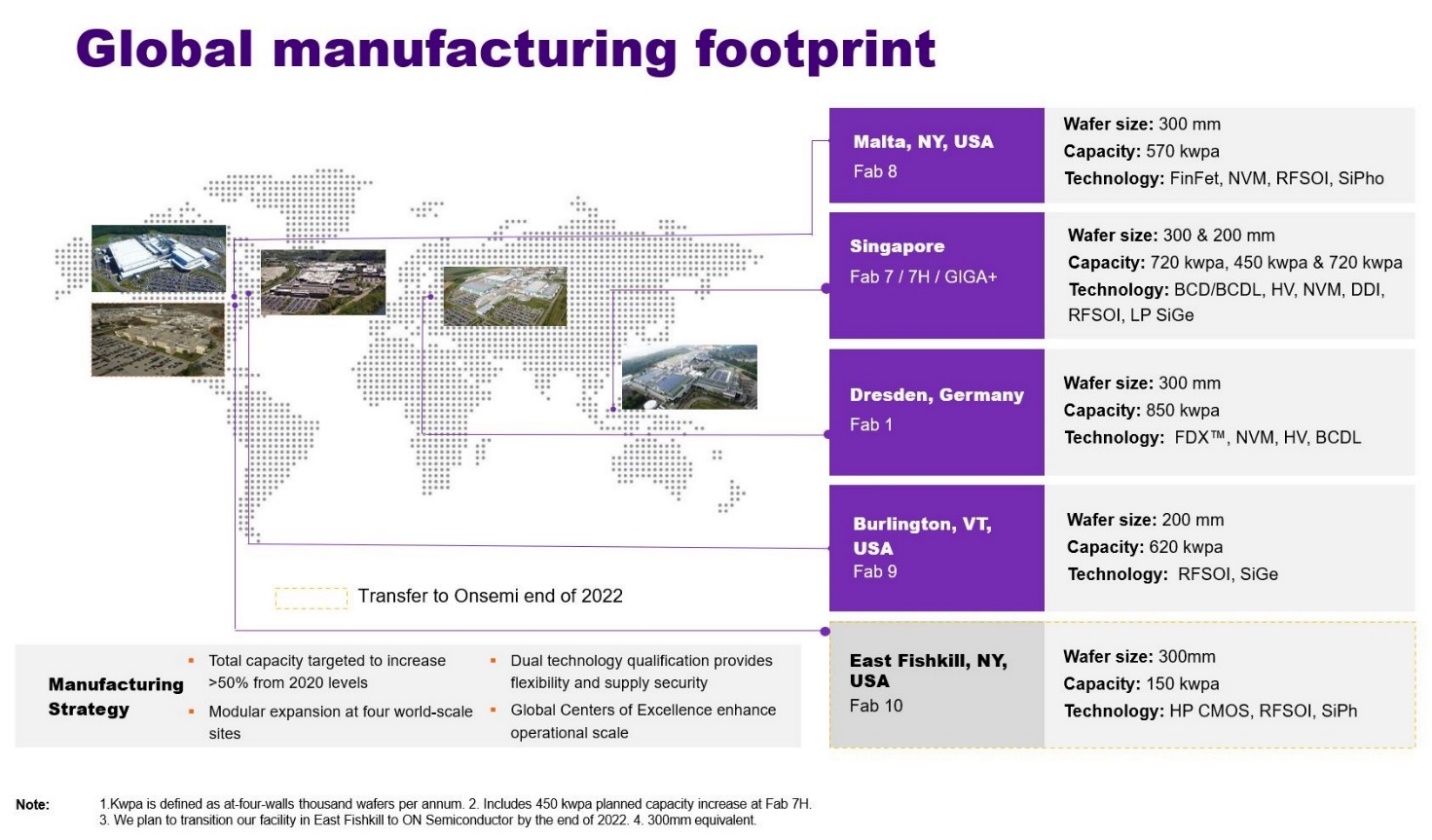

自成立以来,我们通过收购、绿地扩张和战略合作伙伴关系实现了增长。我们成立于2009年,当时穆巴达拉的一家子公司收购了AMD在德国德累斯顿的制造业务和纽约马耳他的一个制造项目地点。2010年,我们与特许半导体制造公司合并,形成了我们新加坡制造中心的基础。按收入计算,特许半导体制造公司当时是第三大代工企业。2015年,我们收购了IBM的微电子部门,在纽约和佛蒙特州设有制造工厂,增加了独特的技术能力,其中包括2000多名IBM工程师。到2017年,我们成功地提升了我们在纽约马耳他最先进的制造基地。通过我们的有机和战略增长计划,我们提高了制造能力,截至2022年3月31日,我们在三大洲拥有五个制造基地,约有14,600名员工,其中68%是工程师或技术人员,并拥有约9,000项全球专利。2021年,我们出货量约为240万片300 mm当量半导体晶圆。凭借这种水平的市场占有率和能力,我们的技术遍及大多数半导体终端市场的日常使用设备。

调整规模和调整重点的成本结构

我们已经重新调整了我们的工程、销售和营销组织,转向更高利润率、更高回报的产品和机会,以推动我们提高利润。我们已经转向提供需要较低资本支出、同时仍能创造显著价值的产品。此外,我们还专注于功能丰富的解决方案,帮助我们更好地与客户合作,建立长期关系。我们的战略重心已经开始带来更高的毛利率,截至2022年3月31日的三个月的毛利率为24.2%,而截至2021年3月31日的三个月的毛利率为7.0%。

规模化制造能力

根据Gartner的数据,2021年,按外部销售额计算,我们是世界第四大代工企业。2021年,我们出货量约为240万片300 mm当量半导体晶圆。我们提供专门针对无处不在的半导体市场的规模化制造能力。我们目前运营着五个制造基地,并计划未来进行扩张和升级,以在我们所有的地点提供更多的产量。我们相信,我们规模化的全球制造基地使我们的客户能够利用我们工厂的安全性,并确保关键半导体的可靠供应。

我们的市场机遇

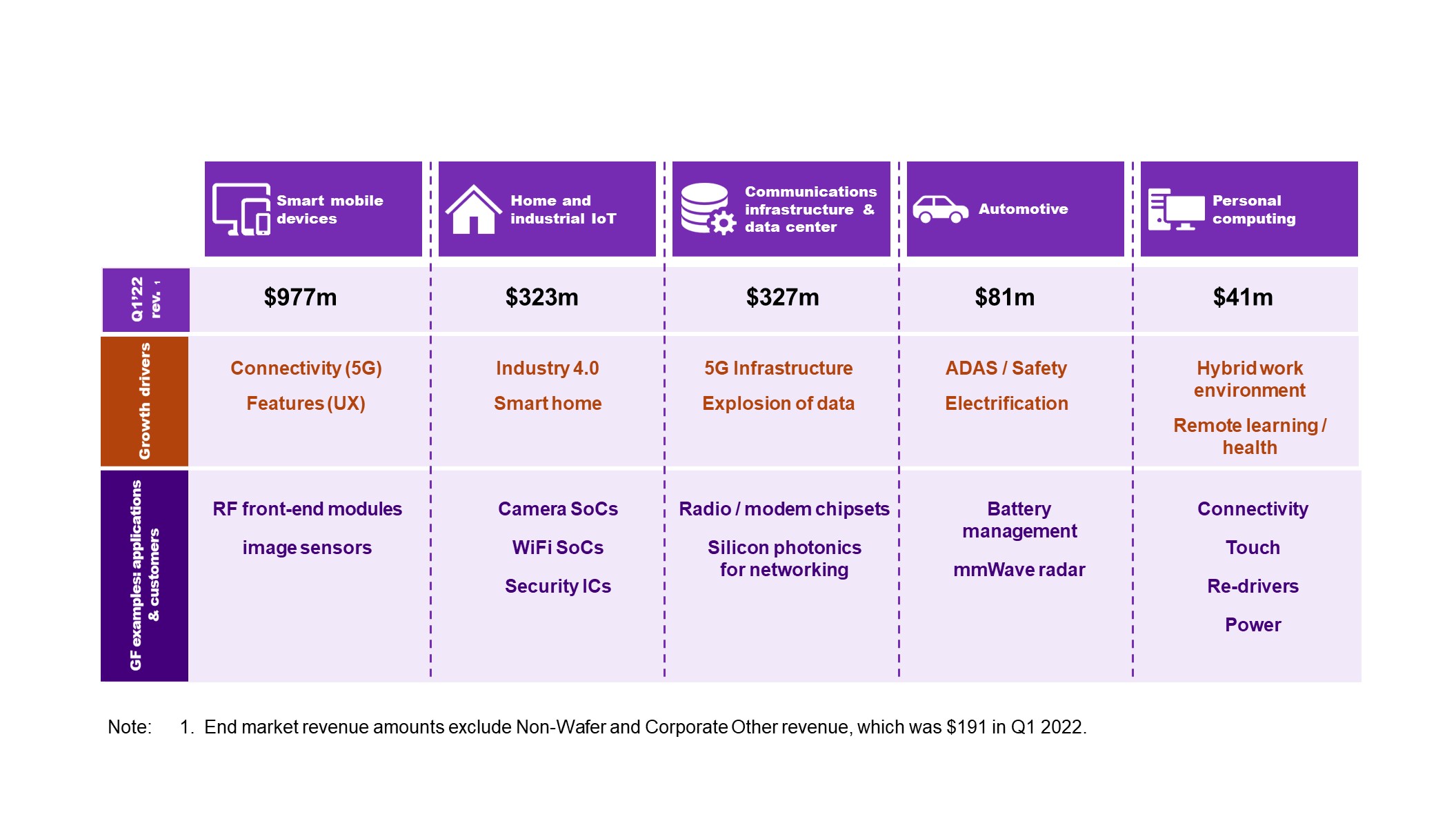

根据Gartner的数据,2021年整个半导体器件市场的TAM为5950亿美元,而不包括存储器的代工市场的TAM为960亿美元。其中,我们估计我们的SAM为650亿美元,其中包括用于智能移动设备的270亿美元、用于家庭和工业物联网的190亿美元、用于通信基础设施和数据中心的130亿美元、用于汽车的50亿美元和用于个人计算机会的10亿美元。

为了更好地应对和抓住无处不在的半导体代工市场机遇,我们对我们的入市组织进行了重组,以更好地与智能移动设备、家庭和工业物联网、通信基础设施和数据中心、汽车和个人计算等领域日益增长的机遇保持一致。根据Gartner的数据,2022年智能手机半导体收入预计将比2021年增长约15%,这主要归因于从4G手机向5G手机的转变。同样,随着驾驶员安全、电动汽车和信息娱乐应用领域的创新增加,预计从2020年到2030年,半导体在汽车中的使用将大幅增加。高德纳估计,2020年,每辆汽车平均拥有489美元的半导体,到2025年,这一数字将增加到850美元,到2030年,这一数字将增加到1239美元。

我们有一个巨大的、不断增长的市场机会,2021年的净资产管理估计为680亿美元,这反映了所有代工收入的总和,不包括内存和高德纳估计的≥12纳米晶圆的收入。我们的SAM得到了智能移动设备、家庭和工业物联网、通信基础设施和数据中心、汽车和个人计算等核心市场的重大机遇的支持。我们高度差异化的技术与单一来源产品和长期供应协议的大量份额相结合,提供了高度的收入可见性和显著的运营杠杆,从而改善了财务业绩和利润增长。

智能移动设备

根据Gartner的数据,从2021年到2026年,不包括存储器的智能移动设备半导体市场预计将以3.5%的复合年增长率增长。到2026年,用于移动应用的半导体设备,如手机、平板电脑和可穿戴设备,预计将占半导体总需求的约25%,不包括存储器。在智能移动设备领域,我们预计智能手表等连接到手机的移动设备的增长尤其迅速(根据Gartner的数据,从2021年到2026年,预计复合年增长率将达到15%)。过去,手机销量的增长推动了需求的增长,但如今,用户对功能、速度和性能的渴望正在推动每台设备的半导体含量大幅增加。5G的实施正在推动下一波内容增长,因为更高的数据速率和更多的频段需要更多的射频电路来放大、发送和接收信号。我们在射频技术方面的差异化和专业知识使我们在智能移动设备市场处于有利地位,因为我们帮助我们的客户提供蜂窝、Wi-Fi、蓝牙和其他基于射频的解决方案。到目前为止,我们已经向智能手机市场出货了超过800亿个射频芯片,而GF内容存在于覆盖85%智能手机市场的智能手机品牌中,包括许多顶级机型。除了射频技术,我们相信我们有能力为智能移动设备市场提供音频、显示、光学成像和功率解决方案。作为一家代工供应商,我们每部智能手机在射频前端、音频和NFC方面生产的平方英寸硅比世界上任何其他半导体制造商都多。

家庭和工业物联网

根据Gartner的数据,家庭和工业物联网半导体市场预计将以6.4%的复合年均增长率增长,工业自动化市场预计从2021年到2026年以12%的复合年均增长率增长,不包括内存。我们的家庭和工业物联网机会包括各种应用的解决方案,包括工厂自动化、测试和测量、智能城市、医疗保健、交通、互联家庭等。根据Gartner的数据,2026年,物联网应用预计将占半导体年总需求的约23%,不包括存储器。我们的SoC、无线、成像、电源和音频解决方案非常适合提供推动下一代家庭、工作场所和工厂自动化所需的功能。我们相信,随着智能边缘时代相对于全球经济的重要性和整体规模的增加,这些长期趋势将继续并加速。

通信基础设施和数据中心

根据Gartner的数据,通信基础设施和数据中心市场预计将以6.9%的复合年增长率增长,无线基础设施和企业网络市场预计将在2021至2026年间分别以8%和12%的复合年均增长率增长(不包括内存)。我们的通信基础设施和数据中心机遇包括有线和无线网络基础设施、数据中心应用和卫星通信解决方案。关键增长动力包括5G无线基础设施部署和云计算能力的持续增强。我们相信,我们在这些关键终端市场的射频、交换、光学、计算和存储解决方案方面处于有利地位。

汽车

根据Gartner的预测,从2021年到2026年,汽车半导体器件、ADAS应用和电动/混合动力汽车应用市场预计将分别以11.5%的复合年增长率、22%的复合年增长率和24%的复合增长率增长,不包括存储器。汽车行业正在进行的许多创新,如电动汽车和自动驾驶汽车、先进的信息娱乐、连接和安全,都是由汽车中越来越多地采用半导体推动的。预计未来几年,每辆车的半导体含量将大幅增加。内容的显著增加主要是由减少排放、提高安全性和电气化的要求推动的。半导体设备现在是发动机、电池、仪表盘显示器、安全系统和信息娱乐的不可或缺的组成部分。我们在射频和无线连接和通信以及汽车微控制器、电源管理、雷达和LiDAR方面处于有利地位。

个人计算机

根据Gartner的数据,从2021年到2026年,个人计算机市场预计将几乎持平,复合年增长率为-0.6%,不包括内存。此外,预计翻盖超移动设备在同一时间段内的复合年增长率将达到2.4%(不包括内存)。到2026年,用于个人计算的半导体设备,如笔记本电脑和台式机,预计将占半导体总需求的约14%,不包括内存。在2020年和2021年,在在家工作、远程学习和其他与新冠肺炎疫情相关的趋势的推动下,个人计算设备数量经历了强劲增长。我们预计,随着在越来越多的人类活动(例如教育和医疗)中越来越多地使用计算,需求将继续保持下去,包括在过去访问权限有限的地区。

销售、市场营销和客户

我们高度专注于通过密切的合作和协作帮助我们的客户取得成功。我们的应用工程师团队密切支持我们的客户提高设计生产率,优化客户产品性能和上市时间。

以下是我们重要的长期供应协议的摘要:

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | |

| | 合同

持续时间

(年) | 收入

承诺

($in

数十亿美元)(1) | 技术 | 核心终端产品 | |

客户1 | 2022-2025 | >$3.0 | FinFET、cmos、bcd cmos、FDXTM、RF SOI | 各种移动产品 | |

| | | | | | |

客户2 | 2022-2027 | >$2.5 | ENVM cmos | NFC和UWB安全元件、安全卡 | |

| | | | | | |

客户3 | 2022-2025 | >$1.5 | FinFET | 各种计算产品、汽车处理器 | |

| | | | | | |

客户4 | 2022-2025 | >$1.5 | ENVM cmos | 车载MCU、安全卡 | |

| | | | | | |

客户5 | 2022-2025 | >$1.4 | 射频SOI | 各种移动产品 | |

| | | | | | |

客户6 | 2021-2025 | >$1.5 | FinFET、CMOS型 | 高端图像传感器和数字电视处理器 | |

| | | | | | |

客户7 | 2022-2026 | >$1.5 | BCD cmos | 移动音频、触觉和电源 | |

| | | | | | |

客户8 | 2022-2026 | >$1.0 | FinFET | 各种计算产品 | |

| | | | | | |

客户9 | 2022-2025 | >$1.0 | Cmos、fdxTM | 各种移动产品 | |

| | | | | | |

客户10 | 2022-2026 | >$1.0 | CMOS | 图像传感器处理器 | |

| | | | | | |

客户11 | 2022-2025 | >$0.5 | FinFET | 网络和连接基础设施处理器 | |

| | | | | | |

客户12 | 2022-2024 | >$0.5 | RF SOI、SiGe、BCDLiteTM | 各种移动产品 | |

客户13 | 2022-2025 | >$0.5 | SOI | 各种防务产品 | |

(1)收入承诺并不反映客户根据与我们的协议可能不得不增加采购订单的任何选项。

制造和运营

2021年,我们出货量约为240万片300 mm当量半导体晶圆。我们目前在以下地点设有五个生产基地:德国德累斯顿、新加坡、纽约马耳他、佛蒙特州伯灵顿和纽约东菲什基尔。

行业和市场数据

本文中描述的Gartner内容(以下简称“Gartner内容”)代表由Gartner,Inc.(“Gartner”)作为辛迪加订阅服务的一部分发布的研究意见或观点,并不代表事实。Gartner内容声明截至其原始发布日期(而不是截至本文发布日期),Gartner内容中表达的观点如有更改,恕不另行通知。