潜在市场

凭借我们基于位置的技术作为支柱,以及我们创建最值得信赖的家庭安全品牌的整体方法,我们直接进入了几个大型全球行业。

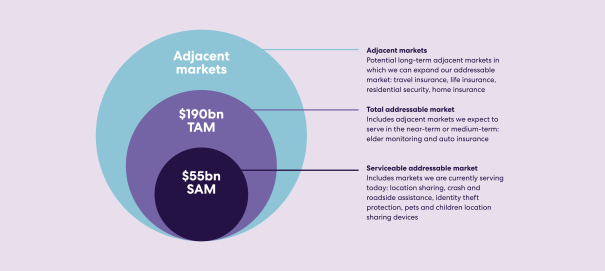

我们目前的潜在市场包括我们目前正在服务的行业,我们正在积极地 增长或投资这些行业。我们估计我们的全球可服务潜在市场价值为550亿美元,包括位置共享、撞车和路边协助、身份盗窃保护以及宠物和儿童位置共享设备的垂直市场,此外还包括物品跟踪方面的其他机会(目前尚未包括在550亿美元的可服务可定位市场中):

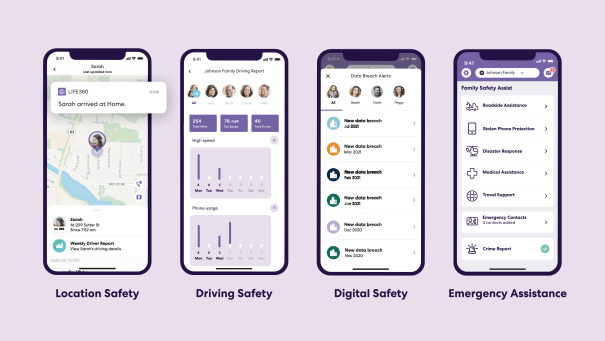

| • | 位置共享。位置共享和相关的安全功能是我们服务的核心支柱, 通过了解位置活动、接收通知、通过消息进行协调和发送紧急警报,为家庭提供安心。根据Technavio的数据,Life360服务允许会员访问动态位置数据,是2021年预计300亿美元的基于位置的服务市场的一部分,预计到2025年将以35%的复合年增长率增长到1000亿美元。 |

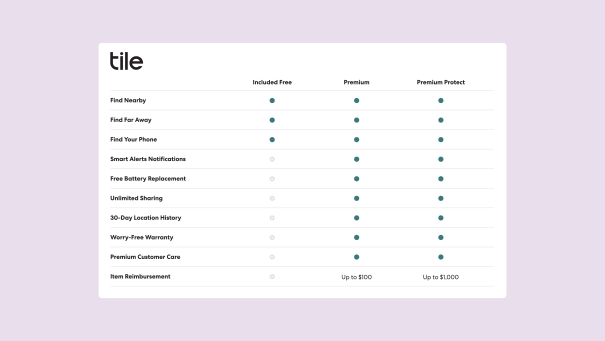

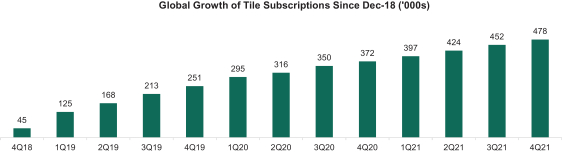

| • | 物品跟踪。Tile是快速增长的智能跟踪器行业的先驱。近年来,随着客户在日常生活中越来越多地使用这项技术,市场出现了强劲的增长,例如:寻找丢失的钥匙;提醒他们是否已经离开笔记本电脑去上班;定位丢失的行李;或跟踪儿童的夹克,等等。在日常生活变得更加忙碌的时候,智能追踪器市场有助于解决日常痛点,即丢失或错放对家庭最重要的东西。 |

| • | 撞车和路边救援。Life360服务的碰撞检测服务可以感知碰撞并部署紧急响应;此外,我们还帮助处理路边问题,包括拖曳和跳跃。根据Technavio的数据,2021年全球汽车路边援助市场估计为150亿美元,预计到2025年将以6%的复合年增长率增长至180亿美元。 |

| • | 身份盗窃保护。信用卡、就业和银行诈骗的增加推动了对身份盗窃保护服务的需求。根据Magna Intelligence的数据,身份盗窃保护市场在2021年估计为70亿美元,到2028年以16%的复合年增长率增长到210亿美元。Life360开发了一个平台,通过该平台,我们可以利用我们的聚合数据提供主动保护、通知潜在威胁以及协助补救。 |

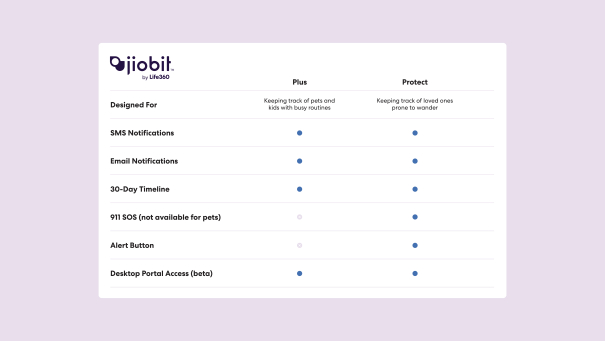

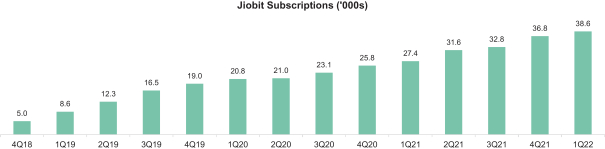

| • | 宠物和儿童位置共享设备。我们对Jiobit的收购为我们的业务增添了新的支柱,使我们能够通过 |

6