附件99.1最新商业动态

前瞻性陈述和风险因素本文件包含《1995年私人证券诉讼改革法》所界定的 “前瞻性陈述”。当WellTower使用“可能”、“将会”、“打算”、“应该”、“相信”、“ ”、“预期”、“预期”、“项目”、“形式上”、“估计”或类似的表达方式,而不只是与历史问题有关时,WellTower就是在作前瞻性陈述。 前瞻性陈述,包括与运营指导中的资金有关的陈述,不是对未来业绩的保证,涉及风险和不确定性,可能会导致WellTower的实际结果与前瞻性陈述中讨论的WellTower的预期大不相同。这可能是各种因素造成的,包括但不限于:新冠肺炎大流行的影响;CARE法案和未来刺激或其他新冠肺炎救济立法的实施和影响的不确定性;经济状况;资本市场的状况,包括资金的可用性和成本;医疗行业面临的问题,包括遵守和改变 法规和支付政策,以应对政府调查和惩罚性和解,以及运营商/租户难以以成本效益获得和维持足够的责任和其他保险;融资条款的变化;医疗保健和老年住房行业内的竞争;经营者/租户经营业绩或财务状况的负面发展,包括但不限于, 他们支付租金和偿还贷款的能力;WellTower未能按照预期进行新的投资或收购,并取得有利可图的结果;未能按照预期进行新的投资或收购;自然灾害和其他天灾行为影响WellTower的财产; WellTower在空置时以类似的比率重新租赁空间的能力;WellTower以类似于出售资产的比率及时再投资销售收益的能力;运营商/租户或合资伙伴破产或破产;合资伙伴的合作;影响Medicare和Medicaid报销率和运营要求的政府法规;运营商/租户或对运营商/租户的负债或合同索赔;与未来投资或收购有关的意想不到的困难和/或 支出;影响WellTower物业的环保法律;管理WellTower财务报告的规则或做法的变化;美元和外币汇率的变动;WellTower保持其房地产投资信托基金资格的能力;关键管理人员的招聘和留用;以及WellTower不定期提交给美国证券交易委员会的报告中描述的其他风险。WellTower没有义务公开更新或修改任何前瞻性陈述,无论是因为新信息、未来事件或其他原因,也没有义务更新实际结果可能与任何前瞻性陈述中预测的结果不同的原因。 2

最近的亮点-自2022年5月10日的上一次业务更新 (1)2022年第二季度指导更新·将2022年第二季度普通股股东净收益(NICS)指导范围的中点提高到每股稀释后23.5美分。更新的NICS指引预计稀释后每股22c-25c的范围,而之前的指引是每股稀释后20c-25c·在QTD老年人住房运营(SHO) 基本面好于预期的推动下,将2022年第二季度标准化FFO指引范围的中点提高到每股85.5c·更新后的2022年第二季度FFO指引设想每股稀释后84c-87c的范围,而最初的指引范围为今年迄今宣布或完成的28亿美元资本部署的每股82c-87c; 收购机会集继续扩大(2)·自22季度收益发布以来,宣布或完成了约7.5亿美元的新资本部署;自2020年10月以来,YTD资本部署总额为28亿美元和84亿美元 ·Well的近期资本部署预计将保持强劲,合同下约20亿美元,包括所有物业类型和资本结构的机会(3)·流动性状况仍然特别,来自未结算的ATM股票以及预期处置和贷款偿还的总收益超过20亿美元;随着UPREIT最近达成转换协议, 收购了25处房产的高级公寓组合,使Total Wellness Housing Platform达到近10,000套单位·2022年6月6日,该公司宣布了一项协议,将以5.02亿美元或每套172,000美元的价格从Calamar购买25处房产的高级公寓组合。之后,卖家对接受运营合伙单位(OP Units)的兴趣增加。预计这笔交易的资金将来自现金,承担债务, 和UPREIT运营伙伴关系(“OP”)单位·交易完成后,已经是美国中等价位年龄限制和目标年龄租赁住房的最大所有者WellTower将显著扩大其市场领导地位,总共拥有近10,000套住房·WellTower的Wellness House平台始于2019年,收购了三叶草投资组合,此后已扩展到包括Sparrow、Treplus和现在的Calamar,其中,2022年第二季度高级住房运营组合更新·截至2022年6月3日,SHO投资组合现货入住率增长80个基点 ,符合预期,尽管本季度全球新冠肺炎案例有所上升(3)·进入租赁高峰期,本季度至今,入住率增长广泛,美国增加了70个基点,加拿大增加了80个基点,英国和190个基点·定价能力保持强劲,公认的续约率强劲增长,市场费率也有所改善·QTD机构人工费用继续下降,尽管最近员工COVID案件有所增加 ;许多运营商报告申请量和招聘趋势有所改善·除非新冠肺炎进一步激增,否则今年剩余时间每个季度的中介劳动力支出预计将进一步下降1。请参阅本演示文稿结束时的补充财务措施3 2。包括年初至2020年10月以来的收购和贷款按比例总投资,并宣布StoryPoint、Oakmont和高级公寓投资组合收购协议; 不包括开发资金3。截至2022年6月3日

资本部署|约20亿美元的合同交易(1) 自2020年10月转向进攻以来,Well已经完成或宣布了约84亿美元的资本部署·额外的高信心外部增长,以推动现有股东的长期每股收益上升 ·合同下的重要交易(所有交易都将通过发行运营单位获得部分资金):·Oakmont:根据惯例成交条件,以3.44亿美元收购七个SH社区的协议,预计无杠杆IRR为个位数。交易预计将通过现金和发行OP Units·StoryPoint提供资金:之前宣布的StoryPoint交易的剩余部分。预计总交易将产生高达个位数的无杠杆内部收益率 ,并通过现金、承担债务和发行OP Units·Calamar高级公寓投资组合筹集资金:同意以每套5.02亿美元或172,000美元的价格购买25套高级公寓物业(包括20处较新的复古物业和5处正在建设中的物业)。18处稳定房产和2处租赁房产的平均楼龄为8年。交易预计将通过现金、债务承担和运营单位发行筹集资金·除了 合同规定的约20亿美元,目前正在评估另外20亿美元的机会·与COVID相关的挑战、劳动力市场压力, 不断变化的宏观经济状况可能会带来更多的近期收购机会(2)·未来资本部署的巨大能力,来自未结算的自动取款机股票以及预期处置和贷款偿还的综合收益超过20亿美元;看到卖家对可能接受UPREIT运营合作伙伴单位的更大兴趣 与Premier老年人住房运营商签订了额外的长期独家合作伙伴关系·与全国顶级老年人住房运营商之一退休无限公司(“Rui”)签署了长期独家合作协议,该公司在东海岸拥有重要业务·Rui的运营卓越体现在投资组合占有率在90%以上,几乎不利用中介劳动力·WellTower-Rui关系预计将以6-10项资产播种 传教士退休度假村|Kelowna,BC Oakmont Fountaingrove Lodge|Santa Rosa位于格伦伍德广场|温哥华的CA Lofts,华盛顿州4 1.包括从年初到2020年10月以来按比例进行的收购和贷款总投资,以及宣布的StoryPoint、Oakmont和高级公寓投资组合收购协议;不包括发展资金2.截至2022年6月3日

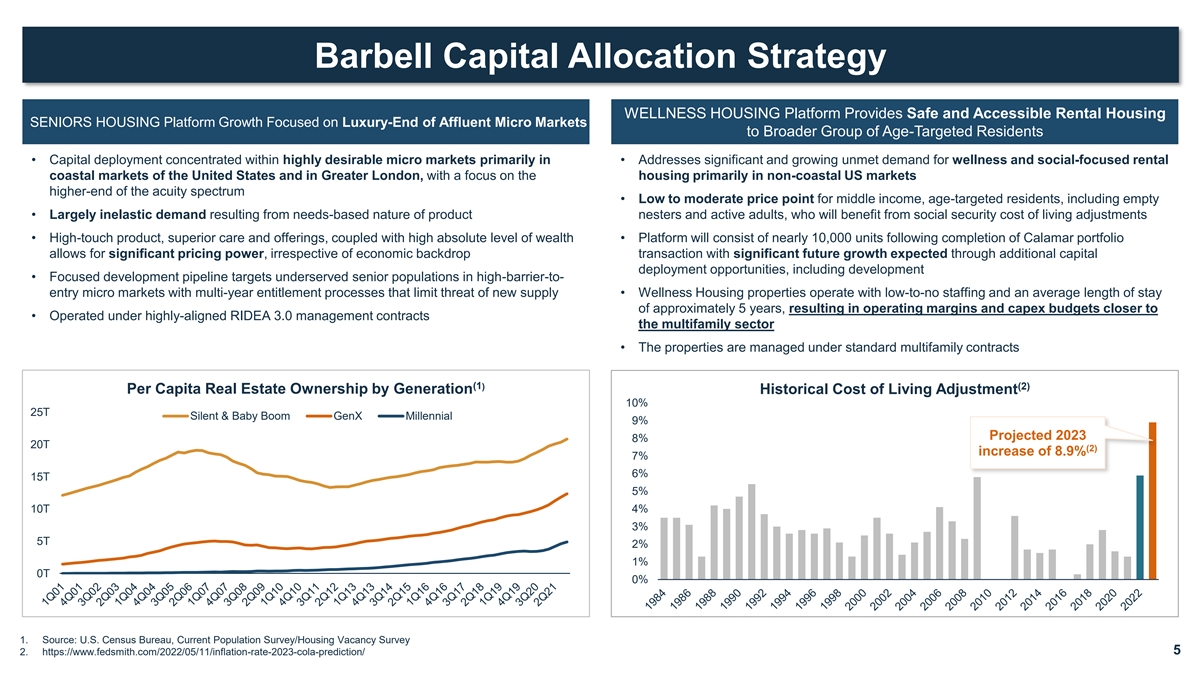

Barbell资本分配策略健康住房平台为更广泛的年龄段居民提供专注于豪华端富裕微型市场的老年人住房平台增长·资本部署集中在非常理想的微型市场,主要在 ·解决了美国和大伦敦地区对健康和以社会为重点的租赁市场巨大且不断增长的需求,重点关注美国非沿海市场的住房,敏锐度较高的高端市场 ·针对中等收入、以年龄为目标的居民的低至中等价位,包括空洞的·基本没有弹性的需求,这是由于产品的嵌套者和活跃的成年人的基于需求的性质,他们将受益于社会保障生活成本调整·高接触产品、高级护理和产品,加上高绝对财富水平·Calamar投资组合完成后,平台将由近10,000个单元组成允许显著的 定价权,而不受经济背景交易的影响,预计未来将通过额外的资本部署机会实现显著增长,包括以开发为重点的开发项目,目标是进入门槛高的微型市场中服务不足的老年人 具有多年权利程序的老年人,可限制新供应的威胁·Wellness住房物业的运营人员很少,平均停留时间约为5年, 使营业利润率和资本支出预算更接近·在高度一致的基础上运营3.0管理合同多家庭部门·物业根据标准的多家庭合同进行管理(1)(1)(2)P Pe er r Capi Capita Rea Real l E ES State Tate Ow Owne Owner Rship Hip by GE Gena Nourtion历史生活成本调整10%2 25 50 TK Sisi Len TNT&Babba Bo BYO Bo Mom GEG Ne XnX MIM Lle nlial 9%预计2023 8%2{br 00}TK(2)增加8.9%7%6%1 15 5T 0K 5%1 10 00 TK 4%3%5T 50K 2%1%0T 0K 0%1来源:美国人口普查局,当前人口调查/住房空置率调查2.https://www.fedsmith.com/2022/05/11/inflation-rate-2023-cola-prediction/ 5

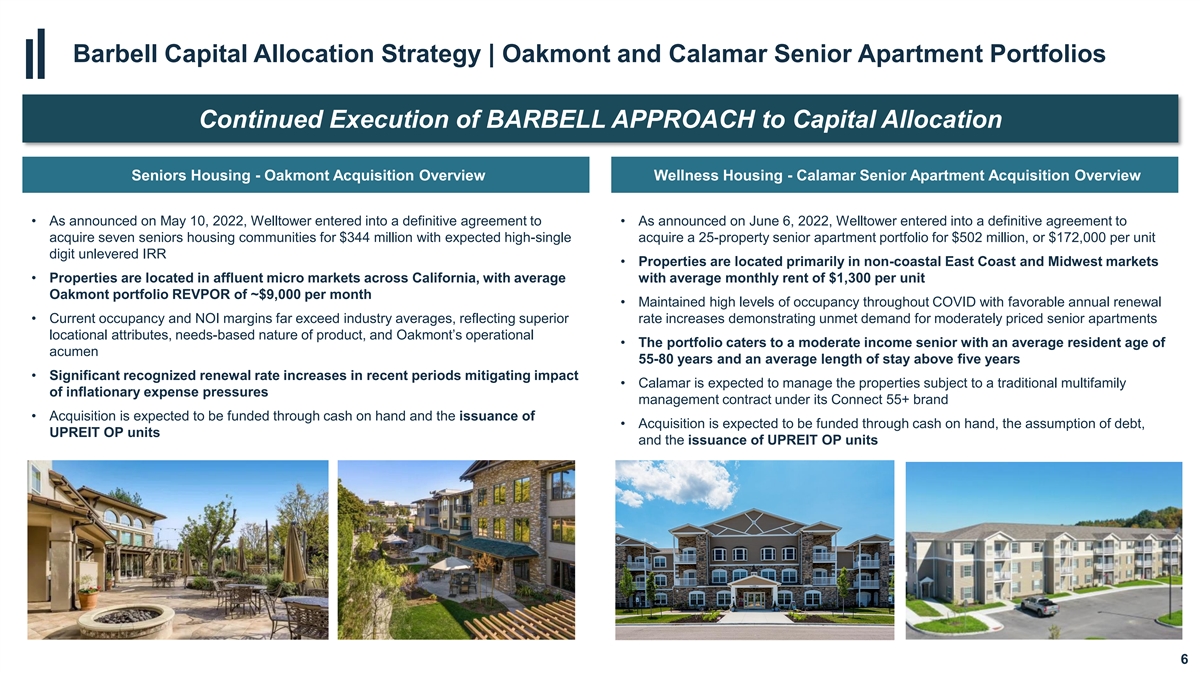

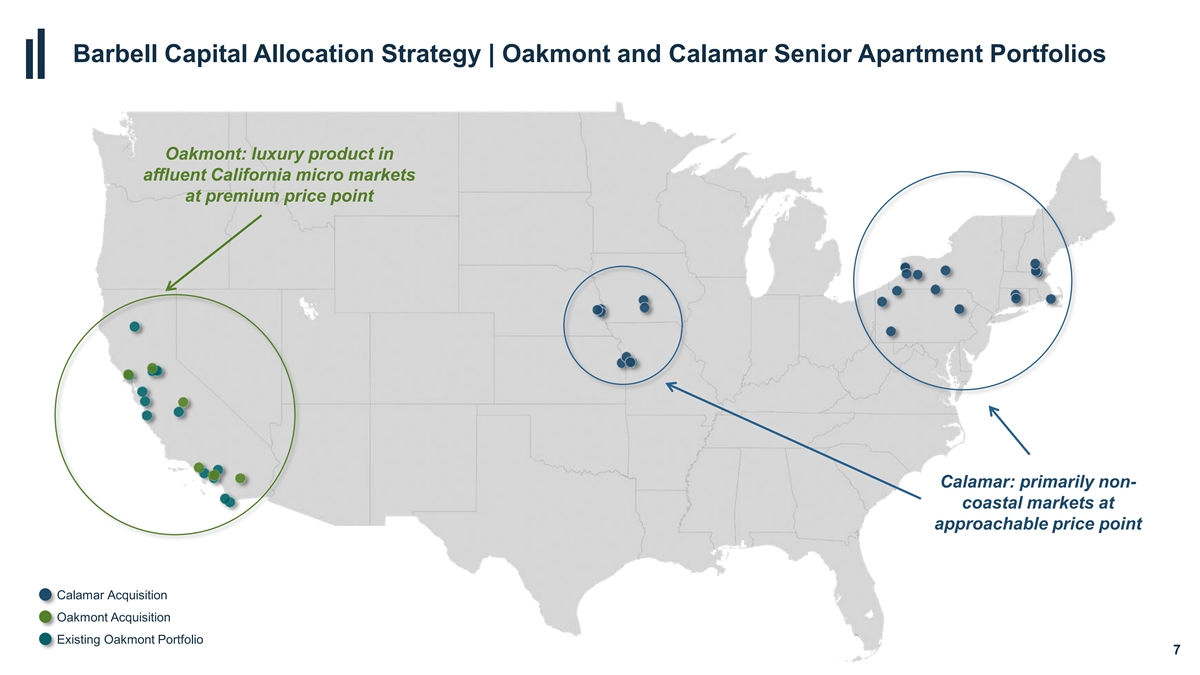

Barbell资本分配策略|Oakmont和Calamar High 公寓投资组合继续执行Barbell方法进行资本分配老年人住房-Oakmont收购概述Wellness住房-Calamar高级公寓收购概述·如2022年5月10日宣布的,WellTower 达成最终协议·如2022年6月6日宣布的,WellTower达成最终协议,以3.44亿美元收购七个老年人住房社区,预计High-Single以5.02亿美元收购一个拥有25个物业的高级公寓投资组合 以5.02亿美元或每单位位数无杠杆IRR$172,000美元·物业主要位于非沿海东海岸和中西部市场·物业位于加利福尼亚州的富裕微型市场平均每月租金为每套1,300美元,Oakmont Portfolio REVPOR约为每月9,000美元·在整个COVID期间保持较高的入住率,每年都有良好的续订·目前的入住率和NOI利润率远远超过行业平均水平, 反映出房价的大幅上涨表明,对中等价位的高级公寓的需求尚未得到满足地理属性、基于需求的产品性质、Oakmont的运营·该投资组合迎合了中等收入老年人的需求,他们的平均居住年龄为55-80岁,平均居住时间超过5年·最近几年公认的续约率显著提高,以减轻影响·Calamar预计将根据其Connect 55+品牌管理 传统的多家庭通胀支出压力管理合同·收购预计将通过手头现金筹集资金·收购资金预计将来自手头现金 承担债务、UPREop IT单位和发行UPREop IT单位6

Barbell资本配置策略|Oakmont和Calamar High 公寓投资组合Oakmont:在富裕的加州微型市场以溢价销售奢侈品Calamar:主要是非沿海市场,价格合理Calamar收购Oakmont收购现有Oakmont投资组合 7

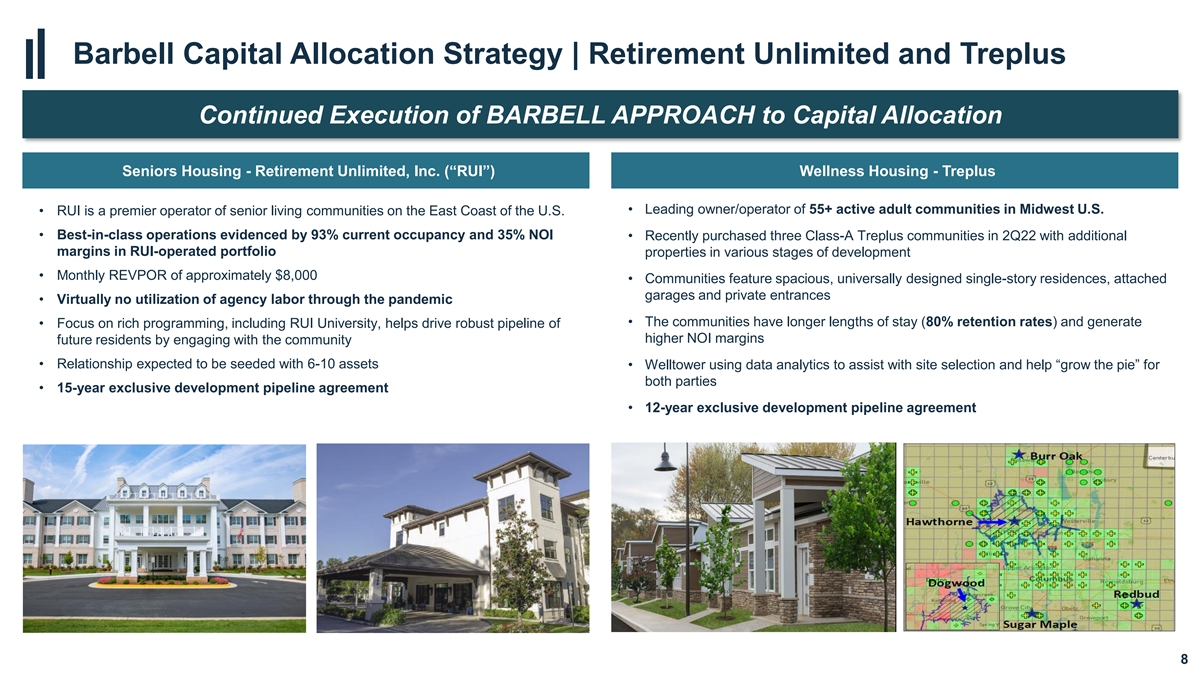

杠铃资本分配战略|退休无限和Treplus 与瑞和Treplus的独家长期战略合作伙伴关系展示了杠铃资本分配方法继续执行杠铃资本分配方法老年人住房-退休无限,公司(“RUI”) Wellness House-Treplus·美国中西部55+活跃成人社区的领先所有者/运营商·RUI是美国东海岸老年生活社区的主要运营商·93%的当前入住率和35%的NOI证明了一流的运营·最近在22季度购买了三个A类Treplus社区,在不同开发阶段的Rui运营的投资组合物业中增加了利润率·每月REVPOR约8,000美元· 社区以宽敞的、普遍设计的单层住宅为特色,附属车库和私人入口·在疫情期间几乎没有利用机构劳动力·社区有更长的停留时间(80% 保留率)并产生·专注于丰富的规划,包括瑞大学,通过与社区接触,帮助推动更高的NOI利润率未来居民的强大管道·关系预计将以6-10项资产为种子 ·WellTower使用数据分析辅助选址,帮助双方“做大蛋糕”·15年独家开发管道协议·12年独家开发管道协议8

全球金融危机案例研究GFC期间的弹性需求由老年人住房的需求性质驱动(2)TTM市场租金增长(1)老年人住房平均入住率写字楼零售多户工业老年人住房4.0%95%老年人住房入住率在GFC 2.0%期间保持稳定 2008年房价显著恶化0.0%90%-2.0%-4.0%85%-6.0%-8.0%80%-10.0%-12.0%75%2009 2010 2011 2012 1.来源:1Q22 NIC MAP 99 Data 9 2.来源:Costar,NIC映射

老年人住房更新10

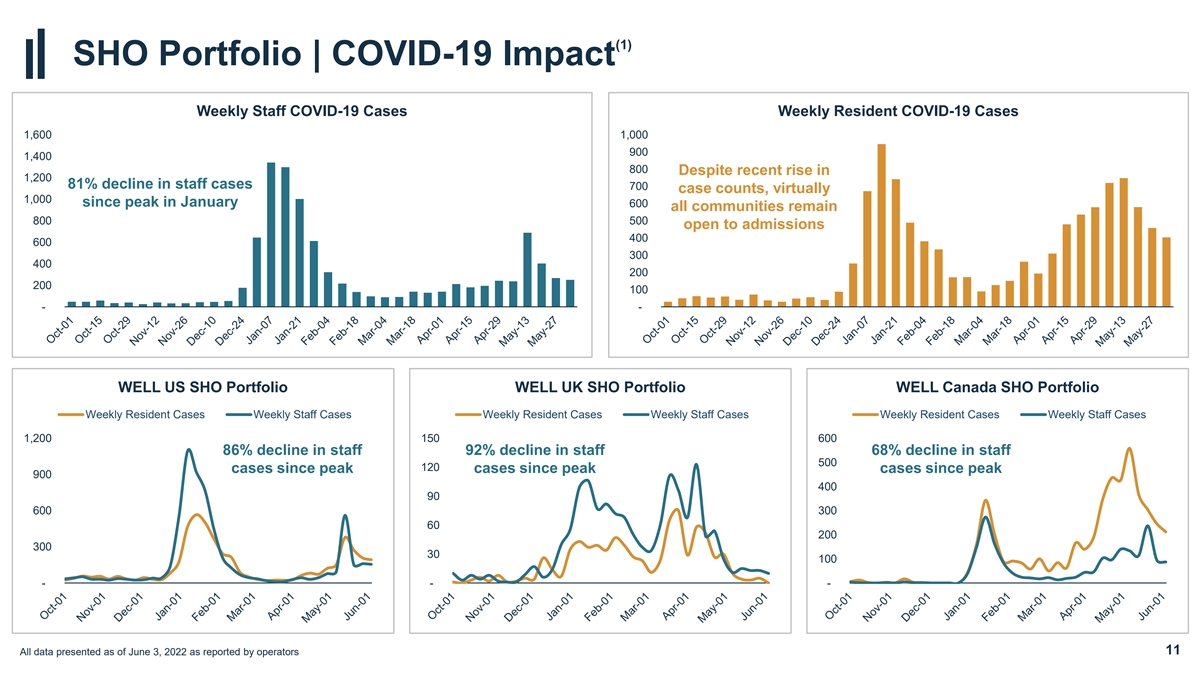

(1)卫生健康组织投资组合|新冠肺炎影响周刊员工新冠肺炎案例周刊[br}居民新冠肺炎案例1,600 1,000 900 1,400 800尽管最近员工案例数量上升1,200 81%,员工案例数量下降700例,自600年1月达到峰值以来几乎1,000所有社区仍保持800 500个开放招生400 600 300 400 200 200 100-- Well美国SHO投资组合Well英国SHO投资组合Well加拿大SHO投资组合每周1,200 150 600 86%工作人员下降92%工作人员下降 68%工作人员500下降120自高峰900 400 90 600 300 60 200 300 30 100---运营商报告的截至2022年6月3日的所有数据11

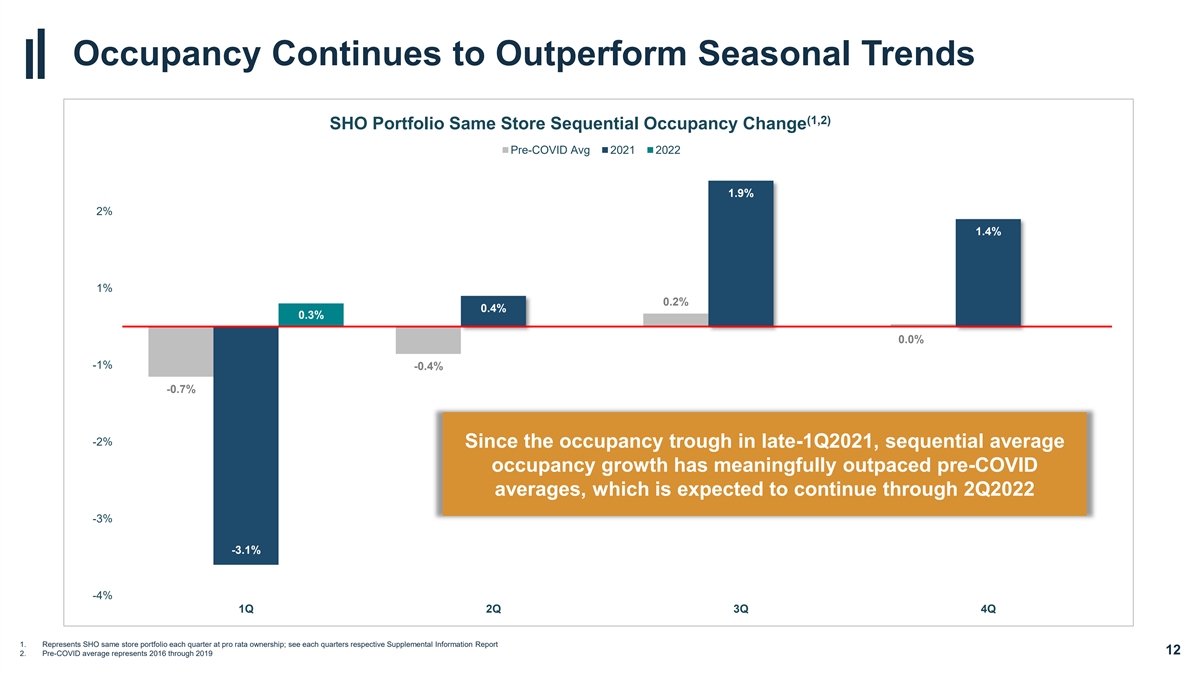

入住率继续超过季节性趋势(1,2)SHO投资组合 同店顺序入住率变化2021 2022 1.9%2%1.4%1%0.2%0.4%0.3%0.0%-1%-0.4%-0.7%-2%自2021年第一季度末入住率低谷以来,连续平均入住率增长明显超过了新冠疫情前的平均水平,其中 预计将持续到2022年第二季度-3%-3.1%-4%1Q2Q3Q4Q1。表示每个季度按比例拥有SHO相同的门店组合;见每个季度各自的补充信息报告12 2.COVID前的平均值代表2016至2019年

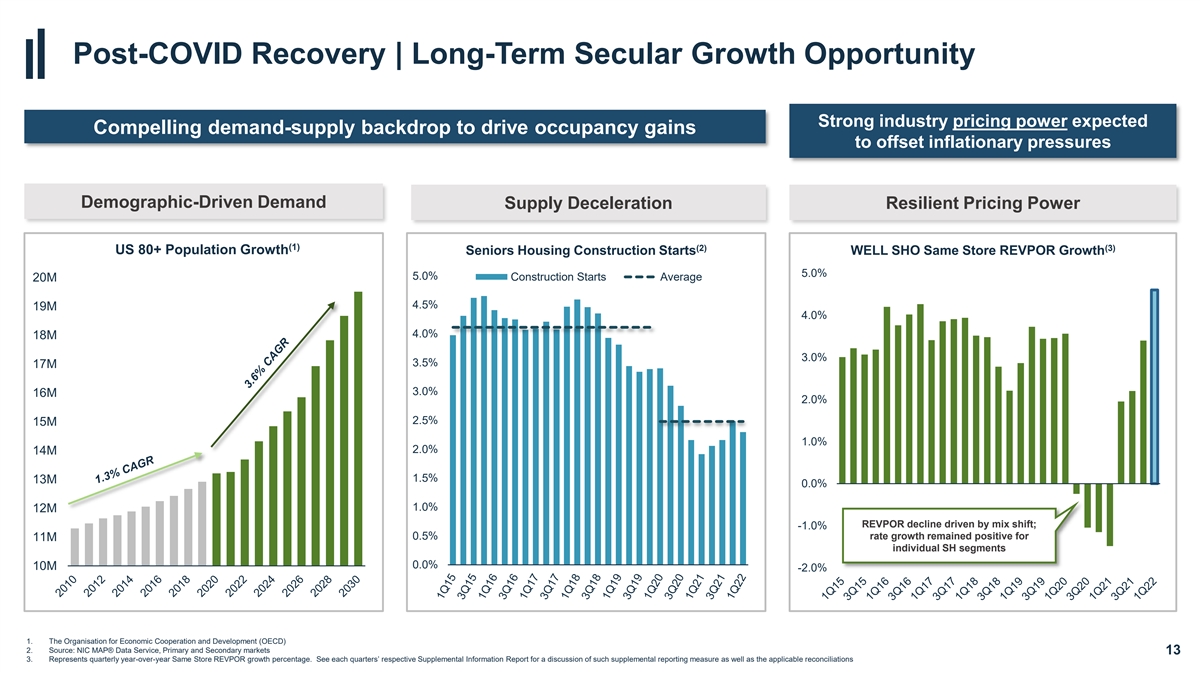

COVID后复苏|长期增长机会强劲 行业定价力预期令人信服的需求-供应背景推动入住率增长,以抵消通胀压力人口驱动的需求供应减速弹性定价权(1)(2)(3)美国80+人口增长老年人住房 建设开工良好SHO同店REVPOR增长5.0%5.0%2000万建筑开工平均4.5%19M 4.0%18M 3.0%3.5%17M 3.0%16M 2.0%2.5%15M 1。0%2.0%14M 1.5%13M 0.0%1.0%12M REVPOR由混合漂移驱动下降;-1.0%0.5%增长率 1100万个SH细分市场保持正增长0.0%10M-2.0%1.经济合作与发展组织(经合组织)2.来源:NIC MAP®数据服务,一级和二级市场13 3.代表季度同比增长 同店净利润增长百分比。请参阅每个季度各自的补充信息报告,以讨论此类补充报告措施以及适用的对账

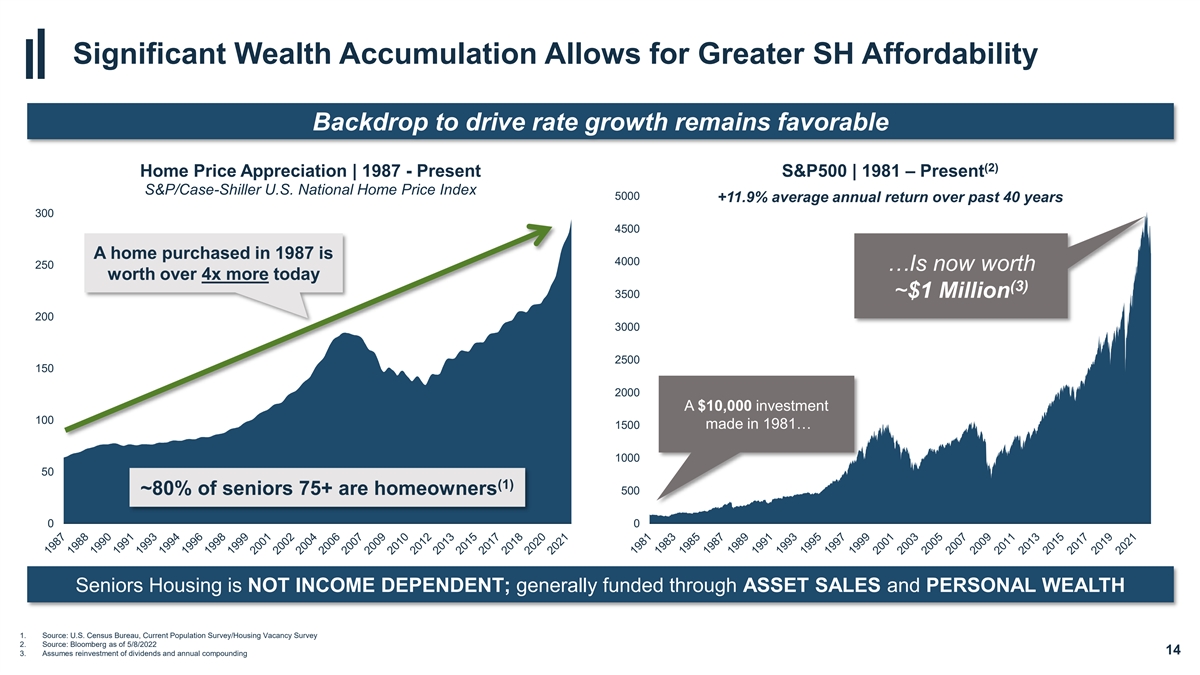

巨大的财富积累使上海的购买力更强 推动房价增长的背景仍然有利(2)房价上涨|1987年-目前的标准普尔500|1981年-目前的标准普尔/CASE-SHILLER美国全国房价指数5000+11.9%过去40年的平均年回报率300 4500套A住房在1987年购买的是4000 250…现在的价值是现在的4倍以上(3)~100万美元3500 200 3000 2500 150 2000 1981年进行的10,000美元投资100 1500…1000 50(1)~80%的75岁以上老年人是房主500 0 0老年人住房不依赖收入;通常通过出售资产和个人财富筹集资金1.来源:美国人口普查局,当前人口调查/住房空置率调查2.来源:彭博社截至2022年5月8日14 3.假设股息和年度复利再投资

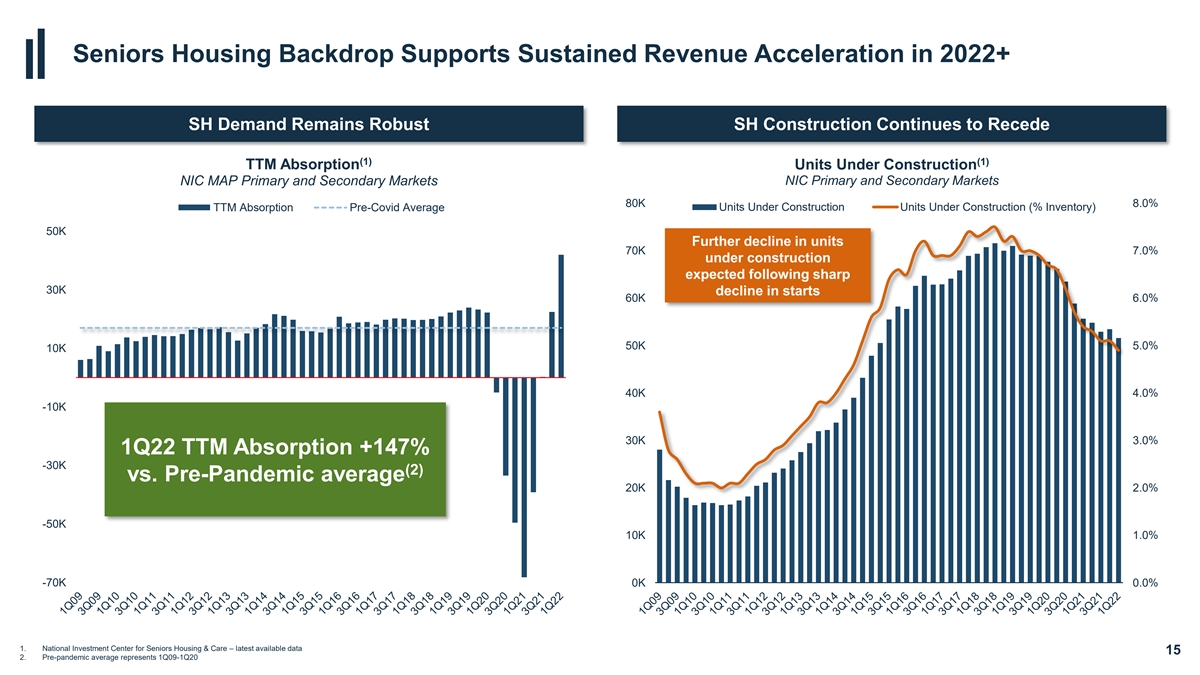

老年人住房背景支持2022年持续的收入加速+SH需求保持强劲SH建筑业继续回落(1)(1)在建TTM吸收单位NIC MAP一二级市场NIC一二级市场80K 8.0%TTM在建平均在建单位(库存%)50K在建单位70K进一步下降7.0%开工量大幅下降60K 6.0%50K 5.0%10K 40K 4.0%-10K 30K 3.0%1Q22 TTM吸收+147%-30K(2)与疫情前的平均水平20K 2.0%-50K 10K 1.0%-70K 0K 0.0%1.国家老年人住房和护理投资中心-最新可用数据15 2.疫情前的平均水平代表2009年第一季度-第一季度20

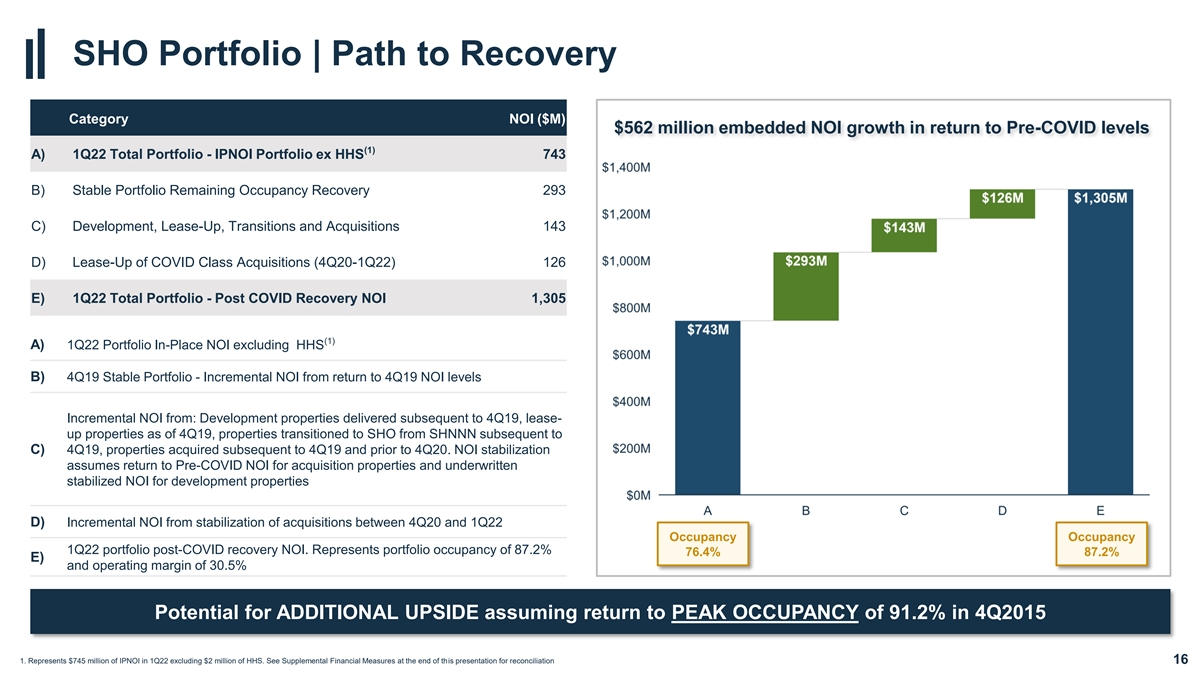

SHO投资组合|复苏路径类别NOI(百万美元)$5.62亿美元 嵌入NOI增长回到COVID之前的水平(1)A)1Q22总投资组合-IPNOI投资组合(不含HHS 743 B)稳定的投资组合剩余占用恢复293 C)开发、租赁、过渡和收购143 D)租赁COVID类别 收购(第四季度20-1Q22)126 E)1Q22总投资组合-COVID恢复后NOI 1,305(1)A)1Q22投资组合原地NOI(不包括HHS B)4Q19稳定NOI增加NOI来自:开发 物业随后交付至第四季度,19年第四季度租赁物业截至19年第四季度,从SHNNN过渡到SHO的物业在19年第四季度之后,收购的物业在19年第四季度之后至2020年第四季度之前。NOI稳定假设收购物业的NOI恢复到COVID前的NOI 开发物业的承保稳定NOI D)在2020年第四季度至2012年第一季度入住率1Q22投资组合在COVID恢复后NOI的稳定带来的增量NOI。代表投资组合 入住率为87.2%(76.4%)和运营利润率为30.5%(假设2015年第四季度入住率达到91.2%),运营利润率为30.5%。代表22年第一季度IPNOI的7.45亿美元,不包括200万美元的HHS。请参阅本演示文稿末尾的补充财务措施以进行对账16

资本部署更新17

第四季度以来的资本部署(1)资本部署数量✓ 初始收益率为5.9%;约7.9%的稳定收益率✓低最后一美元风险敞口和创新的结构提供下行保护总投资84亿美元✓预计将产生高至个位数到十几岁的无杠杆IRR好 用于执行场外投资的✓预测分析和独家运营商关系用于执行场外投资的总交易82✓通过创造性投资最大化风险调整后的回报 跨资本堆栈OM和SH Property收购的326✓债务投资以认股权证和/或廉价购买期权的形式提供股权上行以认股权证和/或廉价购买期权的形式收购老年人住房单位收购的✓老年人住房平均每个物业投资2,150万美元34K大大低于重置成本✓投资以大幅折扣重置成本提供增强的下行保护平均值。最近以美元为基础的交易$194,000/单位 ✓有限公司最近的市场交易定价高于重置成本,这进一步削减了新的供应量。最后一美元基础英国交易GB 40K/单位StoryPoint Fort Wayne|位于奥泰牧场Oakmont Ivy Park的Fort Wayne|Chula 加州HarborChase of Vero比奇|Vero比奇,FL 18 1。包括自2020年10月以来收购和贷款的按比例总投资,并宣布StoryPoint、Calamar和Oakmont收购协议;不包括开发资金

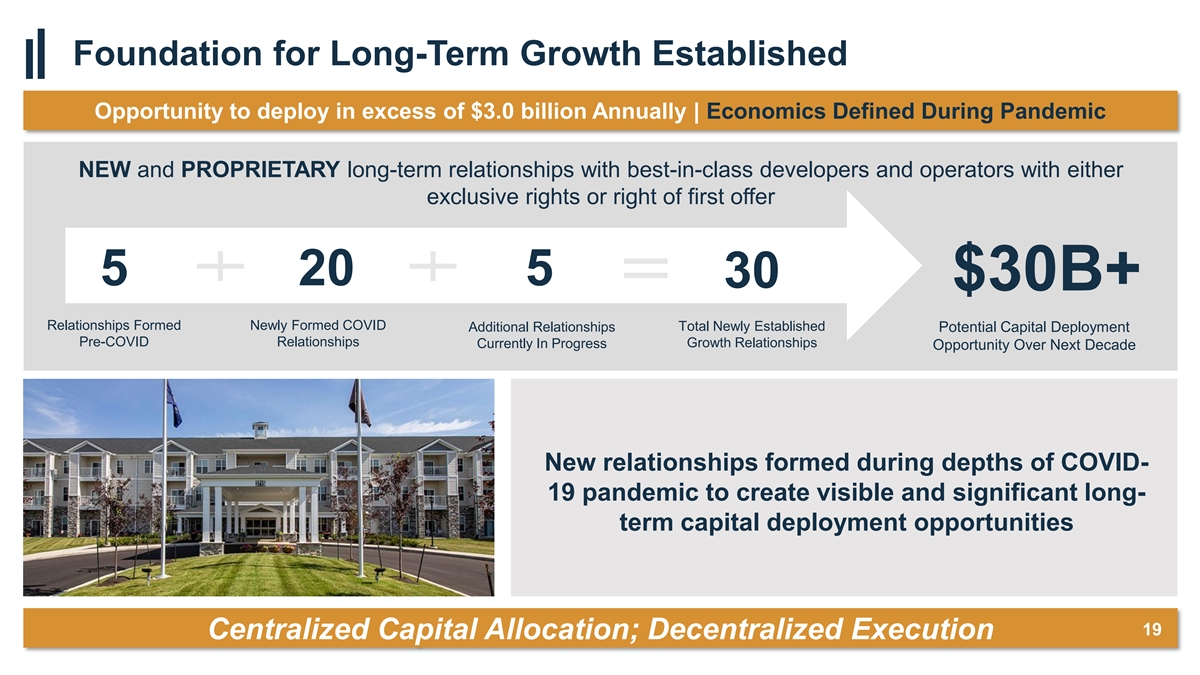

长期增长基础确立了在 每年超过30亿美元进行部署的机会|大流行期间定义的经济学与拥有专有权或优先购买权的一流开发商和运营商建立了新的和专有的长期关系5 20 5 30$30B+建立了关系 新形成的潜在资本部署新的关系新的潜在资本部署前的关系新的关系目前正在增长中未来十年的机会新的关系在新冠肺炎疫情最严重的时候形成 以创造可见的和重要的长期资本部署机会19集中资本分配;分散执行

WellTower概述20

WellTower at S&P+%BBB Baa1$57B 2.8 Enterprise(1) 股息收益率500(1)价值125,000+~2300万平方英尺英国《金融时报》老年人住房和门诊设施健康住房单位世界上最大的健康和健康房地产平台1.FactSet,截至2022年6月3日21

领导团队SHANKH Mitra Timothy G.McHugh John F.Burkart首席运营官首席执行官兼首席财务官首席投资官Matthew G.McQueen Ayesha Menon Joshua T.Fieweger总法律顾问兼高级副总裁首席会计官企业秘书Wellness 住房与开发22

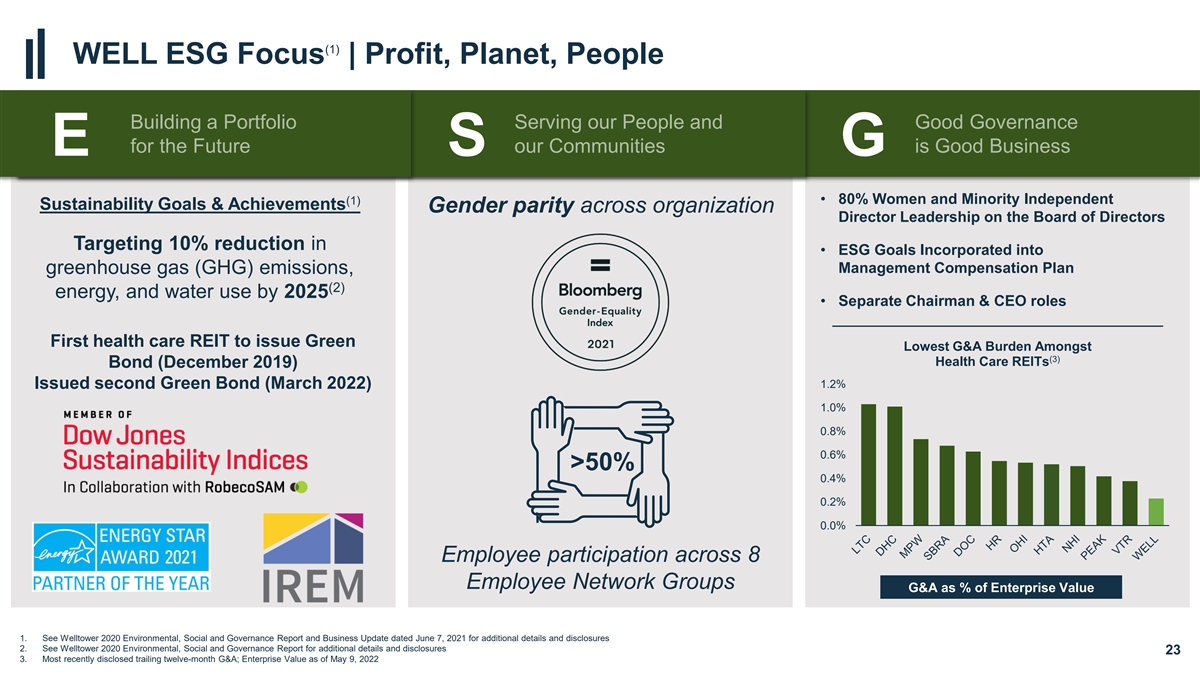

(1)关注ESG|利润,地球,人建立投资组合 服务我们的人民和未来的良好治理我们的社区是好企业E S G·80%女性和少数群体独立(1)可持续发展目标和成就董事董事会的性别平等 董事目标减少10%·ESG目标并入温室气体(GHG)排放,管理薪酬计划(2)能源,到2025年和用水·独立的董事长和首席执行官角色首个医疗保健REIT发行绿色 在(3)医疗保健REITs债券(2019年12月)中G&A负担最低(3)医疗保健REITs债券(2022年3月)1.2%1.0%0.8%0.6%>50%0.4%0.2%0.0%员工参与8个员工网络组G&A,占企业价值的百分比1。有关更多详细信息和披露,请参阅2021年6月7日发布的《2020年WellTower环境、社会和治理报告及商业更新》。社会和治理报告,以了解更多细节和披露23 3。 最近披露的跟踪12个月的G&A;截至2022年5月9日的企业价值

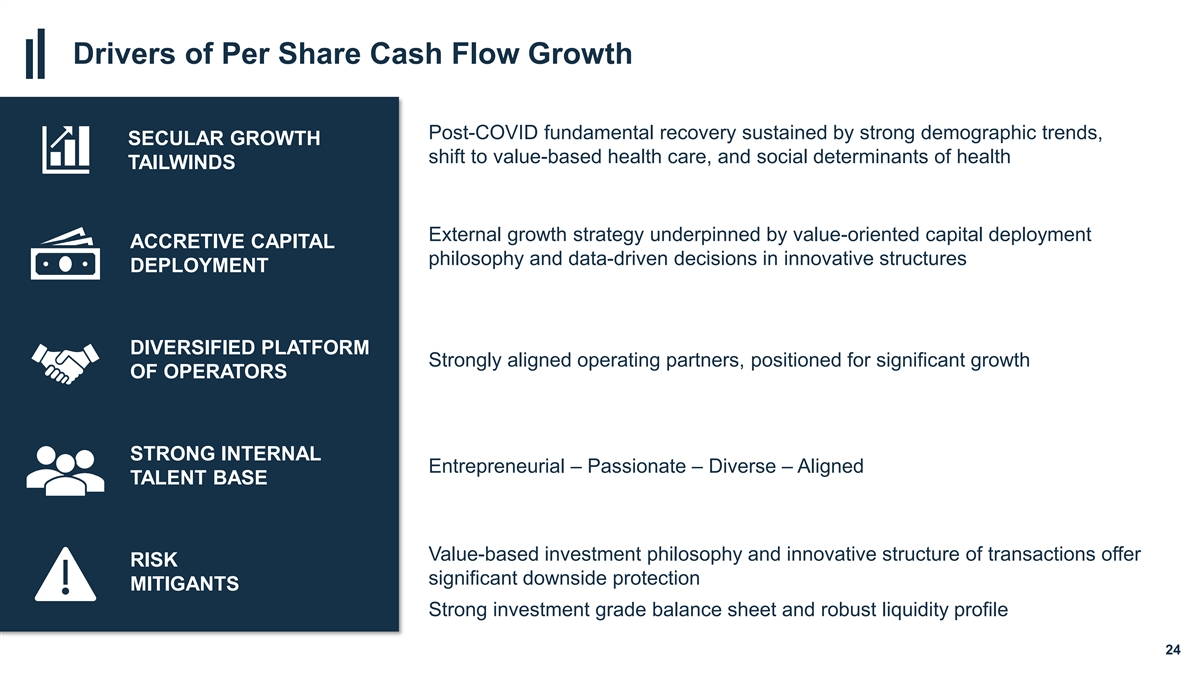

每股现金流增长的驱动因素COVID后的基本面复苏 强劲的人口趋势、长期增长转向基于价值的医疗保健以及健康的社会决定因素支持外部增长战略以价值为导向的资本配置增值资本哲学和创新结构中的数据驱动决策部署多元化平台紧密结合的运营合作伙伴,为运营商的显著增长定位强大的内部企业家-激情-多元化-调整 人才基础基于价值的投资理念和创新的交易结构提供风险显著的下行保护缓解强劲的投资级资产负债表和强劲的流动性状况24

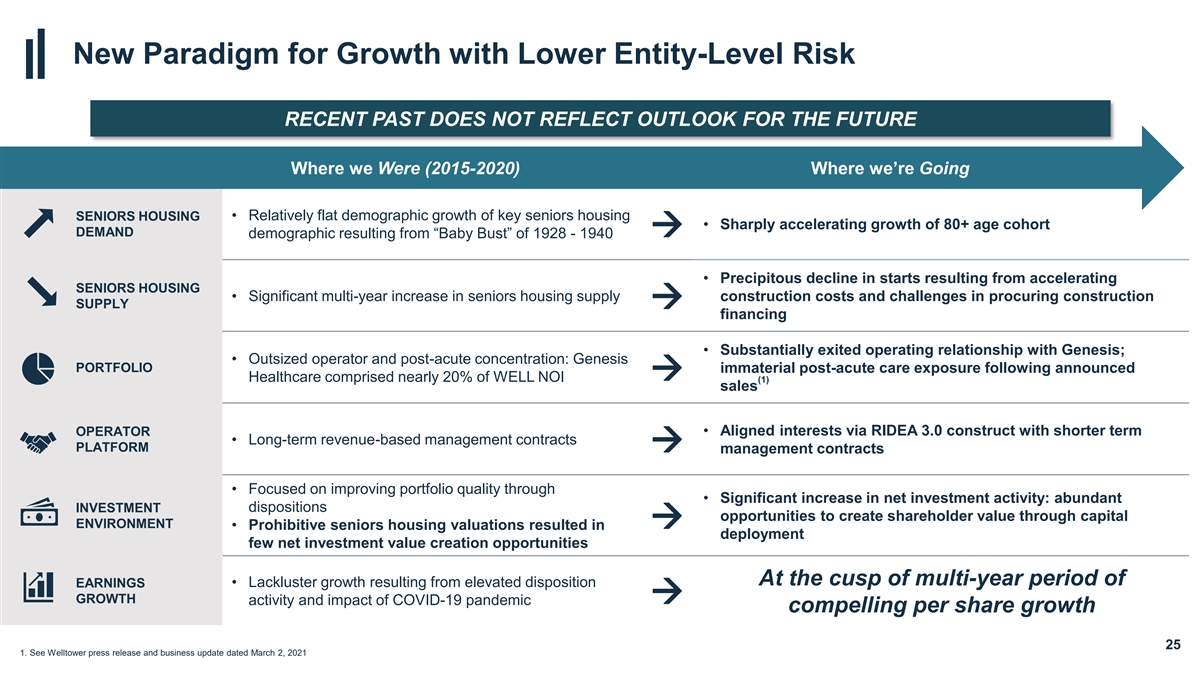

具有较低实体水平风险的增长新范式最近的过去并不反映我们所处的未来(2015年至2020年)的前景·为老年人住房提供住房的关键老年人的人口增长相对持平·由于1928年至1940年的“婴儿泡沫破裂”,80岁以上老年人的需求大幅加速增长·人口统计 因老年人住房加速而导致的开工率急剧下降·老年人住房供应建设成本的显著增长以及采购建筑供应→融资方面的挑战 建筑供应→融资的实质上退出了与创世的运营关系;·超大运营商和急性后集中度:在宣布→之后,Genesis投资组合非实质性急性护理暴露 医疗保健占Well NOI的近20%(1)销售运营商·通过Ridea3.0建设与较短期的利益一致·基于长期收入的管理合同平台→管理合同·专注于通过·净投资活动显著增加提高投资组合质量:丰富的投资处置机会,通过资本环境创造股东价值·令人望而却步的老年人住房估值导致部署 在多年收益期的尖端几乎没有净投资价值创造机会·由于处置增长→活动增加和新冠肺炎大流行的影响导致增长乏力 每股增长25 1。请参阅WellTower 3月2日的新闻稿和业务更新,2021年

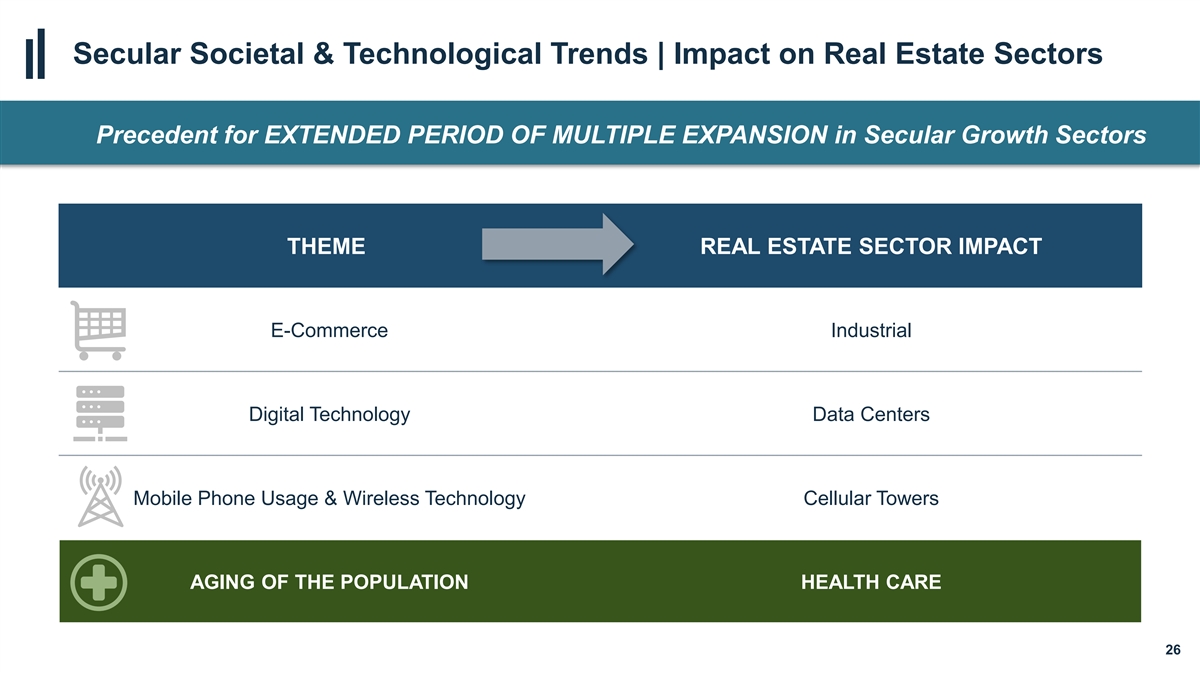

长期社会和技术趋势|对房地产的影响 行业长期多重扩张的先例主题房地产行业影响电子商务工业数字技术数据中心移动电话使用和无线技术蜂窝塔老龄化人口健康保健26

(1)平衡租赁结构缓解了通胀压力的影响 SHO投资组合中期限较短的租赁允许更频繁地按市值计价租金SHO SH Triple-Net LT/PAC MOB Health System医院Li ofte her Science 17%9%7%24%2%30%~3倍SHO(2)(3)2012年第一季度NOI 1Q2022 NOI 41%曝险 过去10年16%5%21%28%(4)约2.8年总投资组合加权平均租赁期限1。WALT:加权平均租赁期限2。代表2012年第一季度报告的年化NOI。有关详细信息,请参阅《2012年第一季度补充信息报告》。3.表示NOI已到位。有关更多信息和对账,请参阅本演示文稿末尾的补充财务措施4。假设SHO居民协议的50%在1月1日重置,50%在周年纪念日 (6个月)重置。2022年第一季度补充披露的加权平均租赁期限/到期日:SH NNN=10年,LT/PAC=8年,门诊=7年;医疗系统=14年,基于细分市场水平27 1Q2022租金收入

老年人住房28

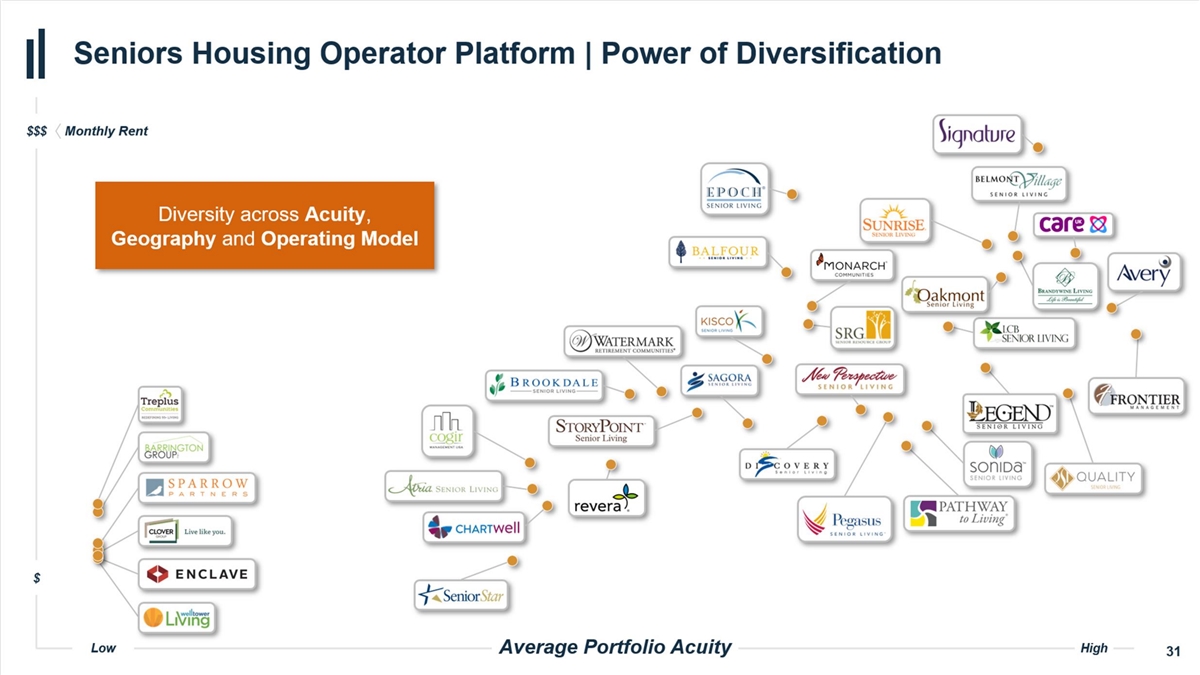

老年人住房运营商平台|多样化的力量$ 跨地区、地区和运营模式的月租金多样性$低平均投资组合精确度29 25 29

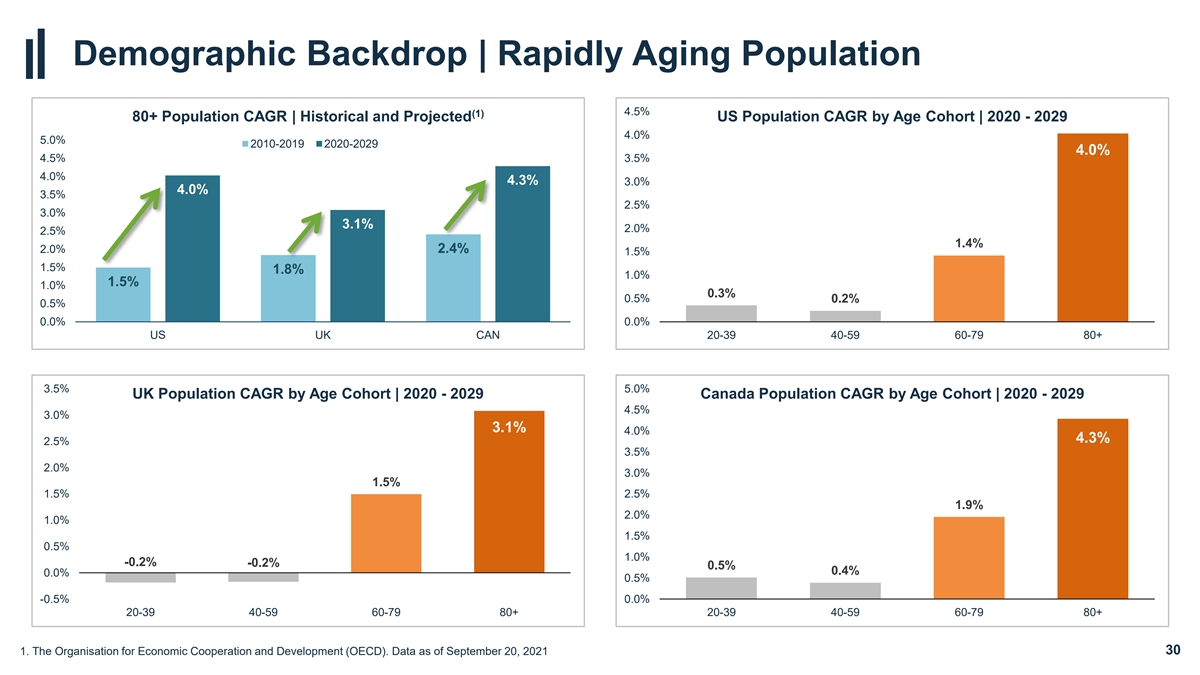

Demographic Backdrop | Rapidly Aging Population 4.5% (1) 80+ Population CAGR | Historical and Projected US Population CAGR by Age Cohort | 2020 - 2029 4.0% 5.0% 2010-2019 2020-2029 4.0% 4.5% 3.5% 4.0% 4.3% 3.0% 4.0% 3.5% 2.5% 3.0% 3.1% 2.0% 2.5% 1.4% 2.0% 2.4% 1.5% 1.5% 1.8% 1.0% 1.5% 1.0% 0.3% 0.5% 0.2% 0.5% 0.0% 0.0% US UK CAN 20-39 40-59 60-79 80+ 3.5% 5.0% UK Population CAGR by Age Cohort | 2020 - 2029 Canada Population CAGR by Age Cohort | 2020 - 2029 4.5% 3.0% 3.1% 4.0% 4.3% 2.5% 3.5% 2.0% 3.0% 1.5% 1.5% 2.5% 1.9% 2.0% 1.0% 1.5% 0.5% 1.0% -0.2% -0.2% 0.5% 0.4% 0.0% 0.5% -0.5% 0.0% 20-39 40-59 60-79 80+ 20-39 40-59 60-79 80+ 1. The Organisation for Economic Cooperation and Development (OECD). Data as of September 20, 2021 30

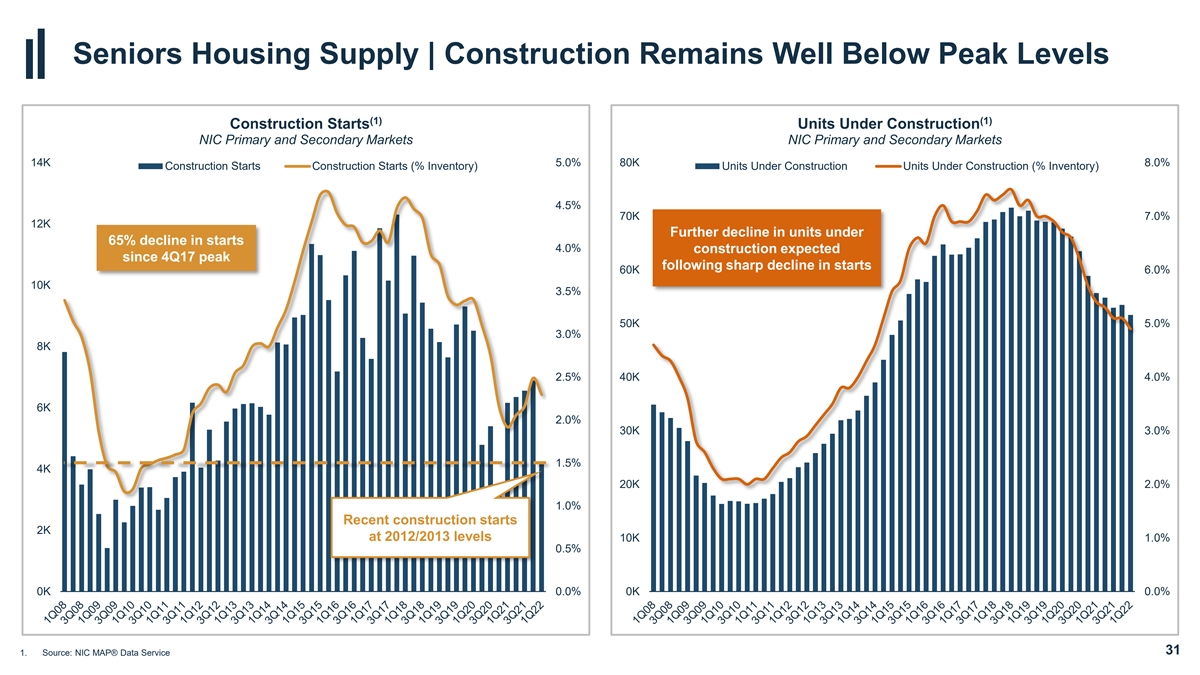

老年人住房供应|建筑业保持在远低于峰值的水平 (1)(1)在建单位NIC一二级市场NIC一二级市场14K 5.0%80K 8.0%建筑开工(%库存)在建单位(% 库存)4.5%70K 7.0%12K开工数进一步下降65%开工数4.0%开工数4.0%开工高峰后建筑预计下降60K 6.0%10K 3.5%50K 5.0%3.0%8K2.5%40K 4.0%6K 2.0%30K 3.0%1.5%4K 20K 2.0%1.0% 最近在2012年/2013年水平上开工2K 10K 1.0%0.5%0K 0.0%0K 0.0%0K 0.0%31 1.来源:NIC MAP®数据服务

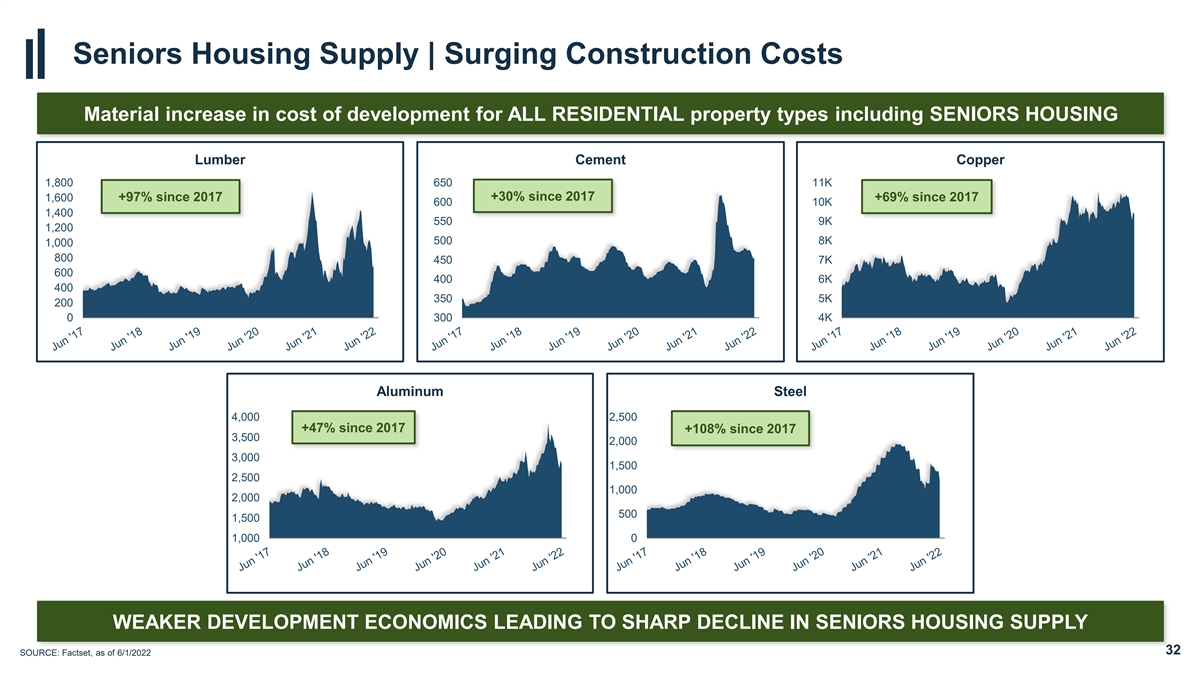

老年人住房供应|飙升的建筑成本材料增长 所有住宅类型的开发成本自2017年以来增长1 800 650 11K 1,600+97%自2017年以来+30%自2017年以来+69%自2017年来600 600 10 K 1,400 550 9K 1,200 500 8K 1,800 450 7K 600 400 6K 400 350 5K 200 0 300 4K铝钢4,000,500+47%自2017年以来3,500 2,000 1,500 2,500 1,000,500 1,500 1,000 0发展经济疲软导致老年人住房供应量急剧下降32来源:FactSet,截至2022年6月1日

资产负债表更新-如先前于2022年5月10日披露的 33

(1)利用机会--如之前在5月10日披露的那样, 2022年纪律严明的重点是高效率和低成本的资本来源✓在多种资本来源之间获得有担保和无担保的✓支点✓循环资本以提高投资组合质量基于成本和可获得性的债务融资并利用市场低效融资80亿美元|公开股本80亿美元150亿美元·自2015年以来通过自动取款机和滴滴计划高效筹集的资金150亿美元|处置·2015年以来完成的资产出售360亿美元130亿美元|债务·在2015年新冠肺炎大流行以来发行的无担保债务,平均利率接近大流行前的3.5%·投资级资产负债表(BBB+/BAA1)130亿美元·40亿美元循环信贷 LIBOR+77.5个基点34 1.截至2022年3月31日的所有数据

资产负债表亮点-正如之前在2022年5月10日披露的那样,近期流动性状况亮点·自2022年1月1日以来,根据我们(2)现金和受限现金367美元ATM计划,通过远期销售协议出售了2090万股普通股,总收益约为19亿美元信用额度能力3,700美元·截至2022年5月9日,约1,950万股未结算总可用流动性4美元,067预计未来将产生18亿美元的毛收入(3)预期收益 持有的待售资产和偿还贷款352美元(1)截至2022年3月31日的净债务/调整后EBITDA为7.10倍;SHO投资组合(4)市场股票发行的剩余收益1,760美元入住率和利润率的恢复预计将推动未来几个季度杠杆指标的进一步改善短期可用流动性总额6,179美元·净债务/调整后EBITDA为6.22倍假设2022年第一季度运行率投资活动,2022年第二季度投资活动,预计(5)持有以出售和结算股权出售的资产收益出售的无担保债务遵守远期基础第一季度遵守公约·尽管现金流接近谷底,资产负债表能力仍然强劲担保债务5.9%1.50x✓·2024年之前没有重大无担保优先票据到期日4.17x>1.50x✓覆盖率1.请参阅本演示文稿结束时的补充财务措施2.截至2022年3月31日的现金余额为3.67亿美元3.包括截至2022年1月1日持有待售资产的预期收益2.65亿美元和截至2022年3月31日的近期预期偿还贷款8700万美元4.通过Well‘s市面计划发行的股票截至5月9日尚未结算, 2022年5.WellTower的无担保债务契约定义最近进行了更新,以反映2021年3月1日之后发行优先无担保票据的市场先例。基于更新定义的Covenant计算如下:有担保负债占总资产的4.9%,总负债占总资产的35.4%,未担保资产占无担保债务的2.73倍,固定费用覆盖率:4.17倍

预计杠杆-如之前在5月10日披露的,2022年有机地 在SH NOI预计形式中从复苏中去杠杆化净债务减少/调整后EBITDA 7.20x 7.10x 0.02x 7.00x 0.05x 0.08x 5.62亿美元EBITDA恢复到(6)之前的0.73倍COVID占用水平预计将推动杠杆率进一步降低6.80x 6.60x Credit Outlook 6.40x加权平均期限6.9年6.20x 6.22x BBB+Baa1 6.00x(1)1Q22 ex HHS 1Q22交易运行来自股权流动形式的资产结算的QTD交易收益5)(2)(3)(4)以远期杠杆方式出售的销售所持有的利率运行利率1。代表2022年第一季度调整后EBITDA(不含HHS)基金的净债务。请参阅本演示文稿末尾的补充财务措施2。包括预计调整,以反映2022年第一季度的收购和处置活动,就像所有交易发生在2022年1月1日一样。3.包括预计调整,以反映在2022年第二季度至2022年5月9日完成的收购活动4.28亿美元,假设资本化65%的股本和35%的债务,以及7000万美元的处置,就好像所有交易发生在2022年1月1日4。包括预计调整,以反映与2022年第一季度待售资产和预计贷款偿还相关的2.81亿美元的收益,2022年尚未完成交易,就好像交易发生在2022年1月1日5.包括预计调整,以反映远期通过富国银行市场计划发行的股票结算所获得的14.8亿美元收益(截至2022年5月9日尚未结算的17.6亿美元 减去2.78亿美元的收益,为在22年第二季度完成的4.28亿美元收购交易提供65%的资金)6.请参阅幻灯片17,以了解有关潜在NOI上涨36的更多细节

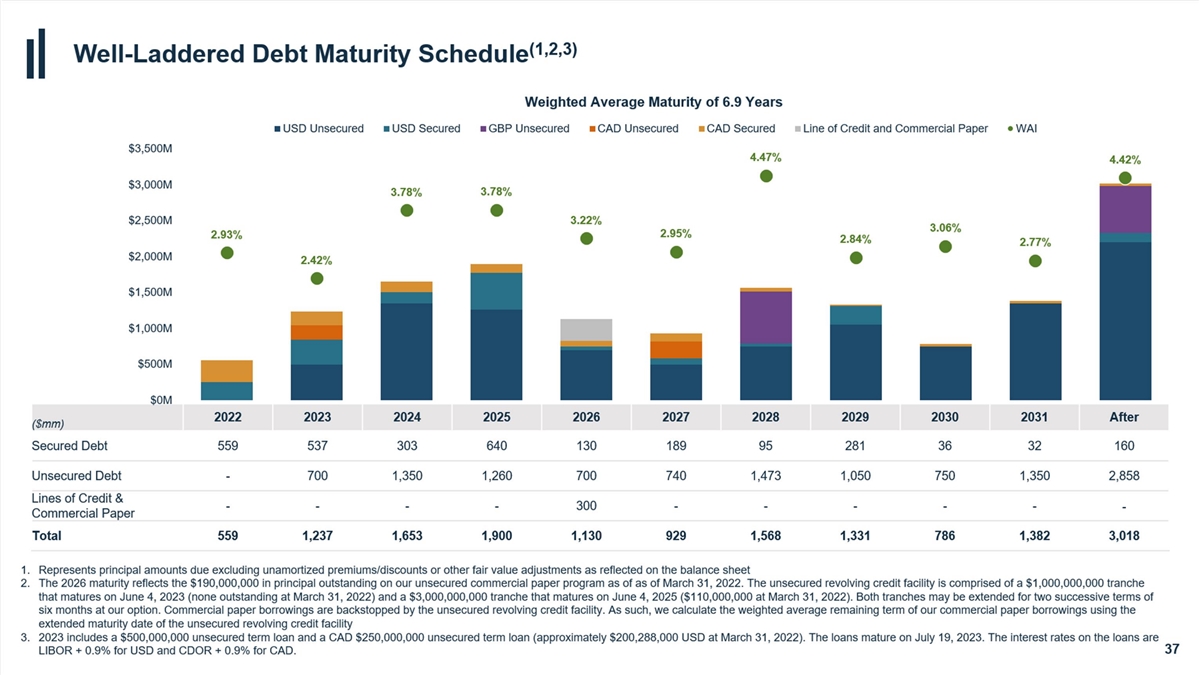

(1,2,3)良好的债务到期表6.9年美元无担保美元无担保英镑无担保CAD无担保CAD无担保信用额度和商业票据的加权平均到期日 美元3,500 m 4.47%4.42%$3,000 m 3.78%3.78%3.22%$2,500 m 3.06%2.95%2.93%2.84%2.77%$2,000 m 2.42%$1,500 m$1,000 m$500 m$0M 2022 2022 2023 2024 2025 2025 2026 2027 2028 2029 2030 2031(美元mm)有担保债务559 537 303 640 130 189 95 281 36 32 160无担保债务-700 1,350 1,260 700 740 1,473 1,050 750 1,350 2,858信用额度&---商业票据总额 559 1,237 1,653 1,900 1,130 929 1,568 1,331 786 1,382 3,018 1.代表资产负债表2中反映的未摊销溢价/折扣或其他公允价值调整的到期本金2。2026年到期金额反映了截至3月31日我们的无担保商业票据计划的未偿还本金190,000,000美元,2022年。无担保循环信贷安排包括于2023年6月4日到期的1,000,000,000美元部分(截至2022年3月31日没有未偿还的部分)和于2025年6月4日到期的3,000,000美元部分(于2022年3月31日到期的110,000,000美元)。根据我们的选择,这两批债券都可以连续延期两个月,为期六个月。商业票据借款由无担保循环信贷提供支持 。因此,我们使用无担保循环信贷安排3的延长到期日计算我们的商业票据借款的加权平均剩余期限。2023年包括500,000,000美元的无担保定期贷款和250,000,000加元的无担保定期贷款(截至2022年3月31日,约为200,288,000美元)。这些贷款将于2023年7月19日到期。美元贷款利率为LIBOR+0.9%,加元贷款利率为CDOR+0.9%。37

补充财政措施38

非GAAP财务衡量我们认为,收入、净收入和美国公认会计原则(U.S.GAAP)定义的普通股股东(NIC)净收入是最合适的盈利衡量标准。然而,我们认为运营资金(FFO)、净营业收入(NOI)、就地NOI(IPNOI)、同店NOI(SSNOI)、REVPOR和Same Store REVPOR(SS REVPOR)、EBITDA和调整后的EBITDA是衡量我们经营业绩的有用补充指标。不包括EBITDA和调整后的EBITDA,这些补充措施是在我们按比例所有权的基础上披露的。按比例的金额是通过减少少数合伙人的非控股所有权权益的合并金额,并加上我们的少数股权份额 未合并金额得出的。我们不控制未合并的投资。虽然我们认为按比例披露是有用的,但它们可能无法准确描述我们合资企业安排的法律和经济影响,应谨慎使用。我们的补充报告措施和类似称谓的财务措施被投资者、股票和债务分析师以及评级机构广泛用于公司的估值、比较、评级和投资建议。我们的管理层使用这些财务措施来促进内部和外部与历史经营业绩的比较,并在做出经营决策时使用。此外,董事会还使用这些指标来评估管理层。 所有补充报告指标均不代表根据美国公认会计原则确定的经营活动提供的净收入或现金流量,不应被视为衡量盈利能力或流动性的替代指标。最后, 我们定义的补充报告措施, 可能无法与其他房地产投资信托基金或其他公司报告的类似应得项目相比较。由于四舍五入,多期金额可能不等于单个季度 金额的总和。39

FFO和标准化FFO房地产资产的历史成本会计 根据美国公认会计原则隐含地假设房地产资产的价值随着时间的推移而可预测地减少,如折旧准备所证明的。然而,由于房地产价值在历史上是随着市场状况而涨跌的,许多行业投资者和分析师认为,采用历史成本会计的房地产公司公布经营业绩是不够的。作为回应,全美房地产投资信托协会(NAREIT)创建了FFO,作为REITs经营业绩的补充衡量标准,将历史成本折旧从净收入中剔除。根据NAREIT的定义,普通股股东应占FFO是指根据美国公认会计原则计算的普通股股东应占净收益,不包括房地产销售收益(或亏损)和折旧资产减值,加上房地产折旧和摊销,并经 未合并实体和非控制权益调整后的净收益。归因于普通股股东的正常化FFO是指根据对账中详细说明的某些项目进行调整的FFO。正常化项目包括对某些非经常性或非经常性收入/支出的调整,这些收入/支出在我们的收益新闻稿中对相关时期进行了描述。我们认为,普通股股东应占的正常化FFO是一项有用的经营业绩补充指标,因为投资者和股票分析师可以使用这一指标来一致地比较我们在不同时期或与其他REITs或其他公司的经营业绩,而不必考虑意外和/或不可估量的项目造成的差异。. 40

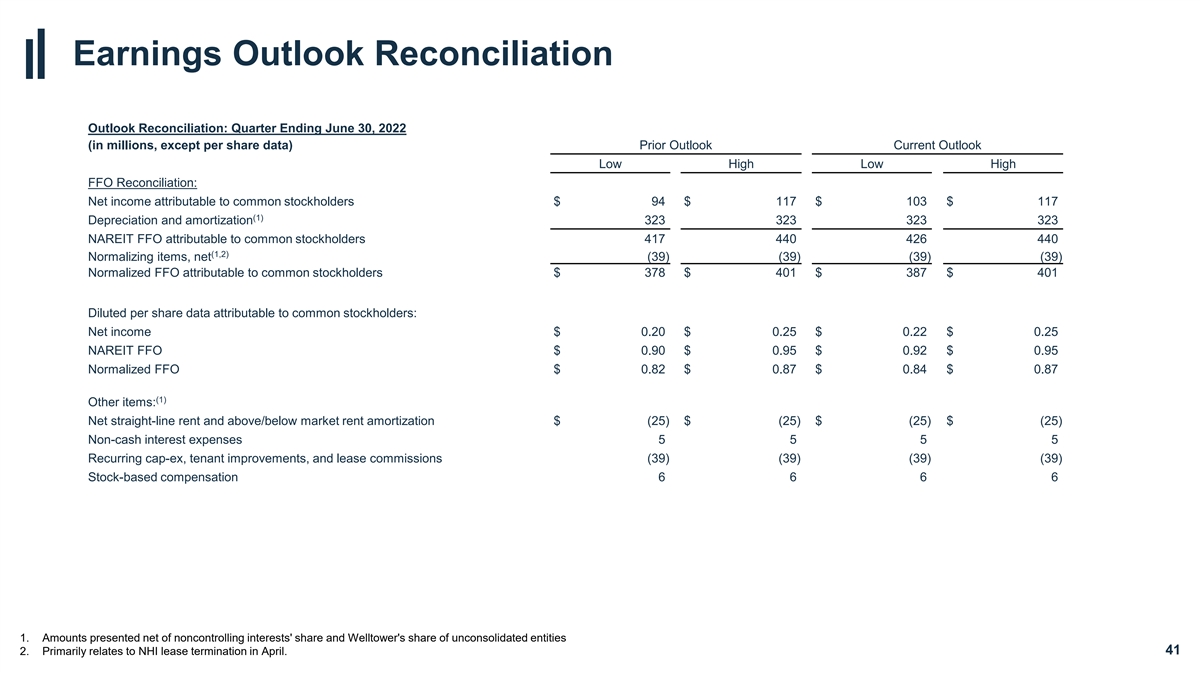

收益展望对账展望对账:截至2022年6月30日的季度(单位:百万,每股数据除外)之前展望当前展望低高低高FFO对账:普通股股东应占净收益$94$117$103$117(1)普通股股东应占折旧及摊销323 323 323 NAREIT FFO 普通股股东应占净收益417 440 426 440(1,2)正常化项目,净收益(39)(39)(39)(39)普通股股东应占标准化FFO$378$401$387$401普通股股东应占摊薄每股数据:净收益$ 0.20$0.25$0.22$0.25 NAREIT FFO$0.90$0.95$0.92$0.95标准化FFO$0.82$0.87$0.84$0.87(1)其他项目:净直线租金和高于/低于市值租金摊销$(25)$25)$(25)$(25)非现金利息支出5 5 5 5经常性上限支出,租户改善及租赁佣金(39)(39)(39)(39)(39)基于股票的薪酬6 6 6 1.扣除非控股权益份额及WellTower于未合并实体所占份额后的净额2.主要涉及 NHI于4月终止租赁。41

NOI、IPNOI、SSNOI、REVPOR和SS REVPOR我们将NOI定义为总收入,包括租户报销,减去物业运营费用。物业运营费用是指与管理、维护和服务我们物业的租户相关的成本。这些费用包括但不限于与物业相关的工资和福利、支付给运营商的物业管理费、营销、内务、餐饮服务、维护、公用事业、财产税和保险。一般和行政费用是与财产 运营和交易成本无关的成本。这些费用包括但不限于工资和福利、专业服务、办公费用和公司固定资产折旧。IPNOI代表不包括利息收入、其他收入和非IPNOI的NOI,并根据本季度投资组合变化的时间进行调整,如收购、开发转换、部门过渡、处置和持有待售投资。SSNOI用于使用一致的总体来评估我们 物业的运营业绩,该总体控制了我们投资组合构成的变化。如本文所用,同一家门店通常定义为投资组合中相关年比 报告期的那些创收物业。地块、贷款和分租契以及收购、开发/重建的任何物业(包括20%或以上的单位同时停止使用30天或更长时间的大型翻新工程), 在此期间售出或被归类为待售的 不包括在相同存储金额中。正在进行运营商和/或细分市场过渡的物业(老年人住房三重网到老年人住房与同一运营商运营的除外)也被排除在相同的库存金额之外。正常化包括管理层认为在考虑SSNOI时适当的调整,SSNOI是一种补充的、非公认会计准则的业绩衡量标准。这些可能增加或减少SSNOI的调整均未反映在根据美国公认会计原则编制的财务报表中。重大正常化指标(定义为每个物业类型的SSNOI增长超过0.50%的任何指标)在相关的补充报告包中单独披露和解释。本新闻稿不包括对SSNOI综合基础上或按资产类型的预测范围的调节,因为我们无法量化在没有不合理努力的情况下需要包括在可比GAAP财务指标中的某些金额,因为我们认为这种调节将意味着一定程度的精确度,可能会令投资者感到困惑或误导。本新闻稿不包括对SSNOI的综合预测范围或按资产类型进行的调整,因为我们无法量化某些金额,这些金额将需要在不合理的努力下计入可比的GAAP财务衡量标准中, 我们认为,这样的对账将意味着一定程度的精确度,可能会令投资者感到困惑或误导。REVPOR代表我们的老年人住房运营物业每个占用的房间每月产生的平均收入。它的计算方法是损益表中的总住宿费和服务收入除以每月平均占用房间天数。SS REVPOR用于在一致的总体下评估我们物业的REVPOR性能,从而消除了我们的投资组合构成的变化。它基于用于SSNOI的相同属性池,并包括用于SSNOI的任何收入正常化。我们使用REVPOR和SS REVPOR来评估其 老年人住房运营组合的创收能力和利润潜力,而不考虑入住率的波动。他们也被用来与行业和竞争对手的统计数据进行比较,如果知道的话,来评估我们老年人住房运营组合的质量。我们相信,NOI、IPNOI、SSNOI、REVPOR和SS REVPOR为投资者提供了相关和有用的信息,因为它们在非杠杆化的基础上衡量我们物业在物业层面的运营表现。我们使用这些指标来作出有关资源分配的决策,并评估我们物业的物业水平表现。42

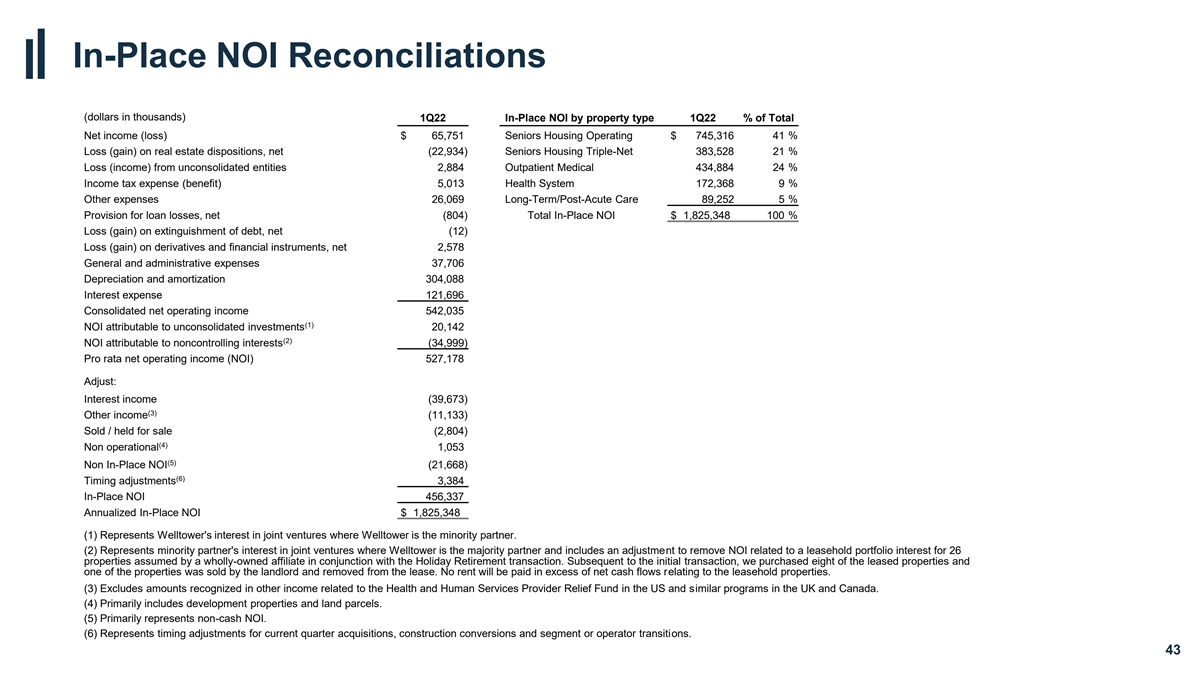

现场NOI调整(以千美元为单位)1Q22按物业类型划分的现场NOI 占总净收入(亏损)的22%$65,751老年人住房运营$745,316 41%房地产处置亏损(收益),净(22,934)老年人住房三重净额383,528 21%来自未合并实体的损失(收入)2,884 门诊医疗434,88424%所得税支出(福利)5,013医疗系统172,368 9%其他费用26,069长期/急诊护理89,252 5%贷款损失准备金净(804)净本地NOI$1,825,348偿还债务的净亏损(收益),净(12)衍生工具和金融工具的亏损(收益),净2,578一般和行政费用37,706折旧和摊销304,088利息支出121,696合并净营业收入542,035(1) 可归因于未合并投资的NOI 20,142(2)可归因于非控股权益的NOI(34,999)按比例净营业收入(NOI)527,178调整:利息收入(39,673)(3)其他收入133)已售出/待售(2,804)(4) 非运营1,053(5)非就地NOI(21,668)(6)时间调整3,384就地NOI 456,337年化就地NOI$1,825,348(1)代表WellTower在合资企业中的权益,WellTower是少数合作伙伴。(2)代表 少数合伙人在WellTower为多数合伙人的合资企业中的权益,并包括一项调整,以剔除与全资附属公司在假日退休交易中承担的26处物业的租赁组合权益相关的NOI。在初始交易之后, 我们购买了八处租赁房产,其中一处房产被房东出售并从租约中移除。租金将不会超过与租赁物业相关的现金流量净值 。(3)不包括与美国健康和公共服务提供者救济基金以及英国和加拿大的类似计划有关的其他收入中确认的金额。(4)主要包括开发物业 和地块。(5)主要代表非现金NOI。(6)代表对本季度收购、建设转换以及部门或运营商过渡的时间调整。43

EBITDA和调整后的EBITDA我们通过杠杆率和覆盖率来衡量我们的信用实力。杠杆率表明我们的资产负债表资本中有多少与长期债务有关,扣除现金和现金等价物以及限制性现金。我们预计将保持足够的资本化比率和 覆盖率,以保持与我们当前概况一致的资本结构。这些比率是根据EBITDA和调整后的EBITDA计算的。EBITDA被定义为扣除利息支出、所得税、折旧和摊销前的收益(每个损益表的净收益)。经调整EBITDA定义为不包括未合并实体的EBITDA,并包括股票补偿开支、贷款损失准备、债务清偿损益、物业损益/减值、衍生工具及金融工具损益、其他开支、额外其他收入及其他减值费用的调整。我们认为,EBITDA和调整后的EBITDA以及净收入是重要的补充指标,因为它们为评估和评估我们的运营业绩提供了额外的信息。我们的杠杆率包括净债务与调整后的EBITDA之比。净债务定义为长期债务总额,不包括经营租赁负债、减去现金和现金等价物以及受限现金。44

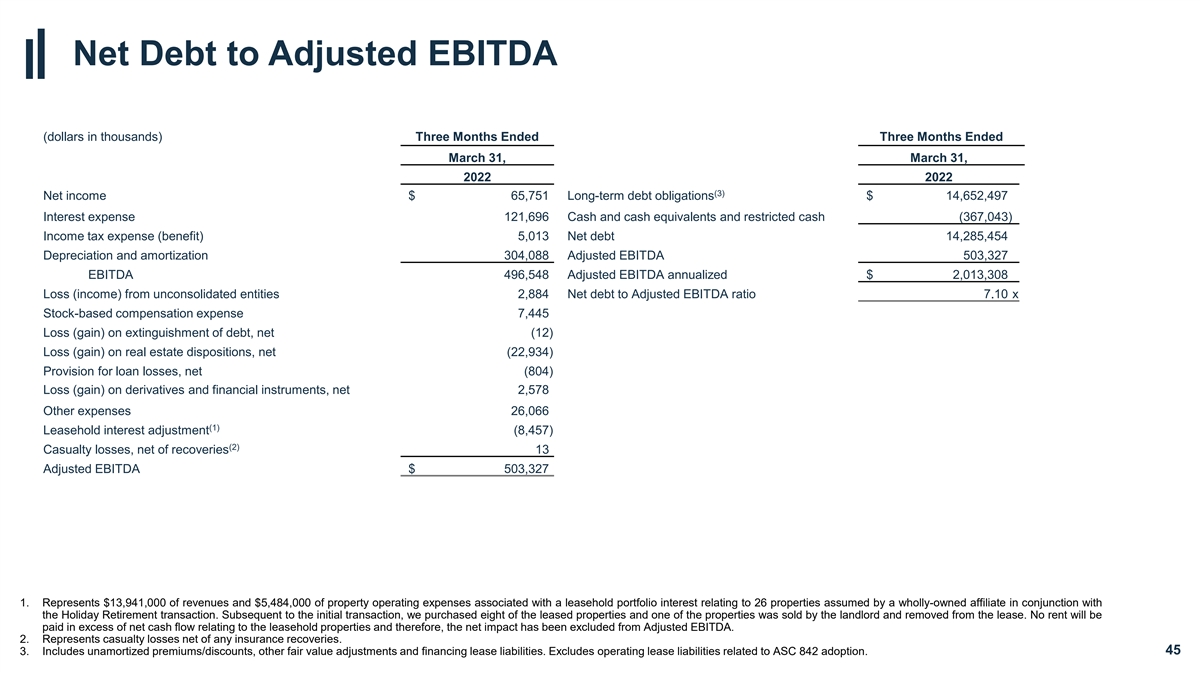

净债务与调整后EBITDA之比(千美元)截至2022年3月31日的三个月(3)净收益$65,751长期债务债务$14,652,497利息支出121,696现金及现金等价物和限制性现金(367,043)所得税支出(收益)5,013净债务14,285,454 调整后EBITDA 503,327 EBITDA 496,548调整后EBITDA年化亏损2,013,308美元调整后EBITDA净债务与调整后EBITDA比率7.10基于股票的补偿支出亏损7,445亏损 (收益)贷款损失准备净额(22,934)、衍生工具和金融工具净额(804)亏损(收益)、其他支出净额26,066(1)租赁利息调整(8,457)(2)意外伤害损失,扣除追回净额13,327 1,000美元收入13,941,000美元和与一家全资联属公司在假日退休交易中承担的与26项物业有关的租赁投资组合利息相关的物业运营费用5,484,000美元。在最初的交易之后,我们购买了八处租赁物业,其中一处物业被房东出售并从 租约中移除。租金将不会超过与租赁物业相关的现金流量净额,因此,净影响已从调整后的EBITDA中剔除。2.代表扣除任何保险赔偿后的伤亡损失。3.包括未摊销溢价/折扣、其他公允价值调整和融资租赁负债。不包括与采用ASC 842有关的经营租赁负债。45

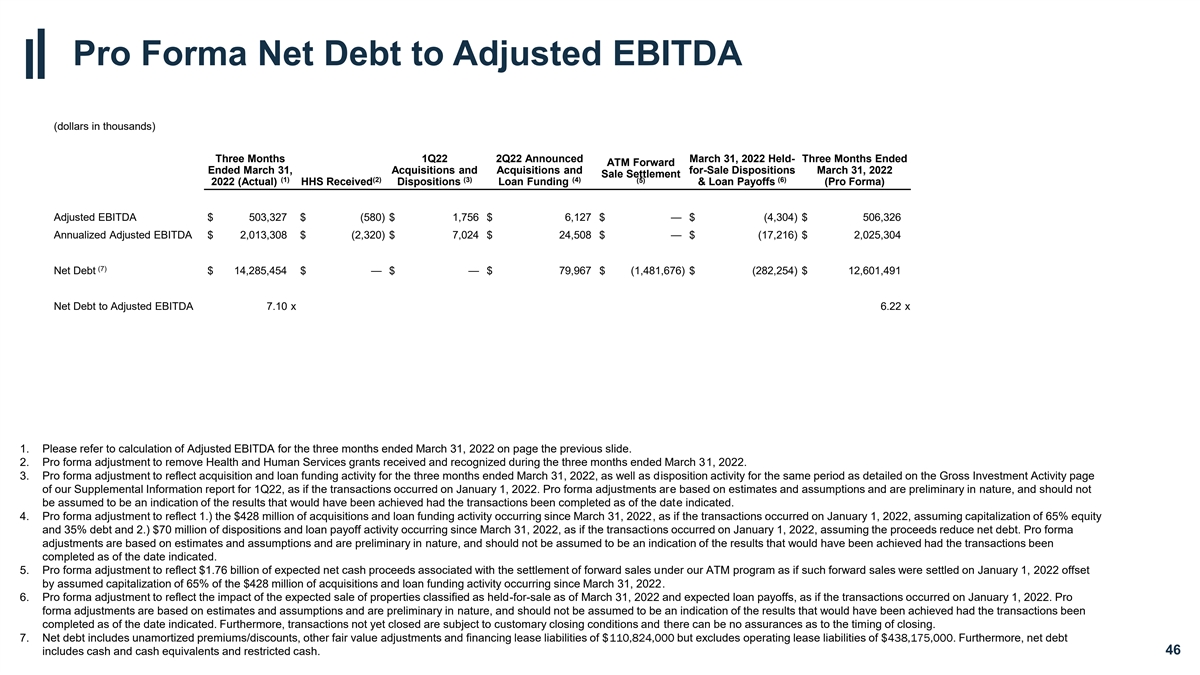

预计净债务与调整后EBITDA之比(以千美元为单位)三个月第一季度22第二季度宣布2022年3月31日-截至3月31日的三个月远期ATM销售结算(1)(2)(3)(4)(5)(6)2022(实际)HHS收到处置 贷款资金和贷款偿还(预计)调整后EBITDA$503,327$(580)$1,756$6,127美元-$(4,304)$506,326308$(2,320)$7,024$24,508$-$(17,216)$2,025,304(7)净债务$14,285,454 $-$-$79,967$(1,481,676)$(282,254)$12,601,491净债务与调整后EBITDA之比7.10 x 6.22 x 1。请参阅上一张幻灯片中的计算截至2022年3月31日的三个月调整后EBITDA。2.形式上的调整,以取消在截至2022年3月31日的三个月期间收到和确认的保健和公共服务赠款。3.预计调整,以反映截至2022年3月31日的三个月的收购和贷款融资活动,以及我们在22年第一季度补充信息报告的总投资活动页面上详细说明的同期的处置活动,就像交易发生在2022年1月1日一样。备考调整基于估计数和 假设,属于初步性质,不应被假定为表明如果交易在所示日期完成将会取得的结果。4.形式上的调整以反映1.)自2022年3月31日以来发生的4.28亿美元的收购和贷款融资活动,假设交易发生在2022年1月1日,假设资本化65%的股权和35%的债务,以及2。)自2022年3月31日以来发生的7000万美元的处置和贷款偿还活动,好像交易发生在2022年1月1日, 假设收益减少净债务。备考调整基于估计和假设,属于初步性质,不应被假定为表明交易在所示日期完成的情况下将取得的结果。5.预计调整,以反映与我们ATM计划下的远期销售结算相关的17.6亿美元预期现金净收益 ,就好像此类远期销售是在2022年1月1日结算的一样,被2022年3月31日以来4.28亿美元收购和贷款融资活动中65%的假设资本化所抵消。6.预计调整,以反映截至2022年3月31日被归类为待售物业的预期销售和预期贷款偿还的影响,就好像交易发生在2022年1月1日。备考调整以估计和假设为基础,属初步性质,不应假设为显示交易于指定日期完成时将会取得的结果。此外,尚未关闭的交易受惯例关闭条件的约束,无法保证关闭的时间。7.净债务包括未摊销溢价/折扣、其他公允价值调整和融资租赁负债110 824 000美元,但不包括经营租赁负债438 175 000美元。此外,净债务包括现金和现金等价物以及限制性现金。46

47