美国

美国证券交易委员会

华盛顿特区,20549

附表14A

根据本条例第14(A)条作出的委托书

1934年证券交易法

(修订编号:)

由注册人提交

由注册人☐以外的一方提交

选中相应的框:

| ☐ | 初步委托书 |

| ☐ | 保密,仅供委员会使用(规则 14a-6(E)(2)允许) |

| ☐ | 最终委托书 |

| 权威的附加材料 |

| ☐ | 根据第240.14a-12条征求材料 |

Evercore Inc.

(其章程中规定的注册人姓名)

(提交委托书的人的姓名,如注册人除外)

支付申请费(请勾选所有适用的方框):

| 不需要任何费用 |

| ☐ | 以前与初步材料一起支付的费用 |

| ☐ | 根据交易法规则 14a-6(I)(1)和0-11所要求的第25(B)项所要求的证物中的表格计算费用 |

主题:Evercore股权薪酬计划支持

亲爱的[股东],

我们希望您、您的家人和同事安然无恙。

我们正在寻求您在我们的年度会议上的投票支持,以更新我们的股权计划下的股票。由于这一计划对我们的 增长战略至关重要,我们想强调以下三点:

| • | 我们广泛地授予股权,在过去3年中,超过90%的股权奖励给了非执行董事。随着我们业务的持续增长,我们要求的额外股份对于我们维持薪酬结构和协调员工和股东利益的能力至关重要。 |

| • | 我们通过股票回购抵消了股权赠与的稀释效应,过去3年的净烧损率为-2.6%。 |

| • | 我们只要求在未来大约两年内增发650万股,这比我们这种规模的公司通常的持续期更短,而且该计划与我们的直接同行相比是有利的。 |

我们知道现在是代理销售旺季, 但我们很乐意在电话会议上进一步讨论这一计划,如果这会有帮助的话。有关上述各点的详细资料,请参阅所附资料。

Evercore 2022股权计划提案2022年5月13日

本演示文稿包含符合1933年证券法第27A节和1934年证券交易法第21E节的前瞻性陈述,这些陈述反映了我们目前对我们的运营和财务业绩的看法。在某些情况下,您可以通过使用“展望”、“积压”、“相信”、“预期”、“潜在”、“可能”、“继续”、“可能”、 “将”、“应该”、“寻求”、“大约”、“预测”、“打算”、“计划”、“估计”、“预期”等词语或这些 词语或其他类似词语的否定版本来识别这些 前瞻性陈述。除历史事实陈述外,本演示文稿中包含的所有陈述均为前瞻性陈述,基于各种基本假设和预期,受已知和未知风险、不确定性和假设的影响,可能包括基于我们的增长战略和预期业务趋势对我们未来财务业绩的预测。此类前瞻性陈述会受到各种风险和不确定性的影响。因此,存在或将存在重要因素,可能导致实际结果或结果与这些声明中指出的结果大相径庭。我们相信,这些因素包括但不限于我们在截至2021年12月31日的10-K表格年度报告和随后的10-Q表格季度报告以及根据8-K表格提交的当前报告中讨论的“风险因素”中所描述的那些因素。这些因素不应被解释为详尽无遗,应与本讨论中包含的其他警示性声明一起阅读。此外,新的风险和不确定因素不时出现。, 我们无法预测所有风险和不确定性,也无法评估所有因素对我们业务的影响,或任何因素或因素组合可能导致实际结果与任何前瞻性陈述中包含的结果大不相同的程度。 因此,您不应依赖前瞻性陈述作为对实际结果的预测,我们不对任何前瞻性陈述的准确性或完整性承担任何责任。我们没有义务 公开更新或审查任何前瞻性声明,无论是由于新信息、未来发展还是其他原因。在整个演示文稿中,某些信息是在调整后的基础上列报的,这是一种非公认会计原则。 调整后的结果首先是根据美国公认的会计原则(“美国公认会计原则”)编制的信息,然后对这些结果进行调整,以排除某些项目,并反映将既得和非既得Evercore LP单位和权益转换为A类股的情况。Evercore相信,所披露的经调整措施及其任何调整,当与可比的美国公认会计原则措施一起呈报时,对于投资者比较Evercore在多个期间的业绩并促进对Evercore经营业绩的了解是有用的 。Evercore使用这些衡量标准来评估其运营业绩以及员工个人的业绩。这些衡量标准不应被视为替代或优于根据美国公认会计原则编制的财务业绩衡量标准。本演示文末的附录A提供了每个非公认会计准则数字与相应的公认会计准则数字的对账。请注意,此演示文稿可在www.evercore.com上查看。1

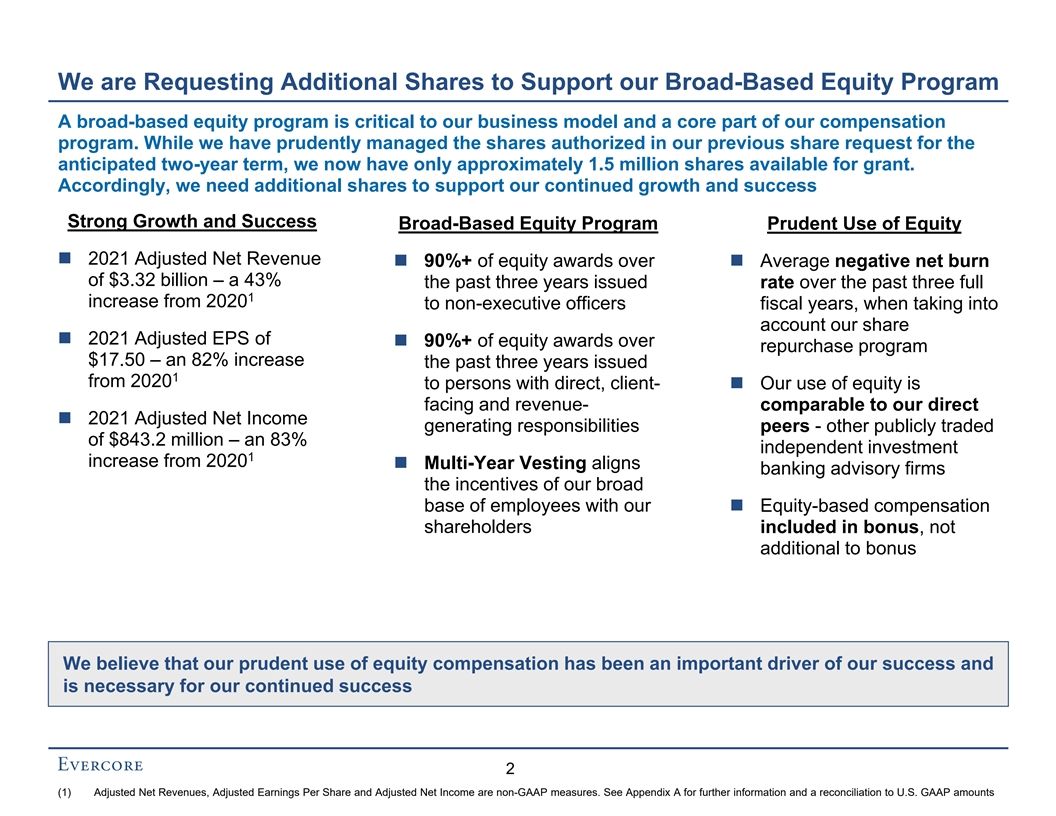

我们正在申请更多股份来支持我们的广泛股权计划 广泛的股权计划对我们的业务模式至关重要,也是我们薪酬计划的核心部分。虽然我们已经谨慎地管理了预期两年期限的上一次股票申请中授权的股票,但我们现在只有大约150万股可供授予。因此,我们需要额外的股份来支持我们的持续增长和成功强劲的增长和成功基于广泛的股权计划谨慎使用股权n 2021调整后的净收入n 90%+股权奖励n平均负净消耗33.2亿美元-过去三年的发行率43%过去三年的发行率从2020年到非执行人员财年整整1增加1考虑到我们的股票n 2021调整后每股收益n 90%+股权奖励回购计划$17.50-过去三年向直接持有股票的人发放的股票净收入增加了82%,客户-我们对股权的使用面临着可与我们的直接n 2021年调整后的净收入产生责任同行-其他上市交易的8.432亿美元-83%的独立投资1相比较的客户-n多年期归属使银行咨询公司将我们广泛员工基础的激励与我们n基于股权的薪酬股东的激励包括在奖金中,而不是奖金之外。我们相信,我们谨慎使用股权薪酬一直是我们成功的重要驱动因素,对于我们的持续成功是必要的。2(1)调整后的净收入、调整后的每股收益和调整后的净收入是非GAAP衡量标准。有关更多信息以及与美国公认会计原则金额的对账,请参阅附录A

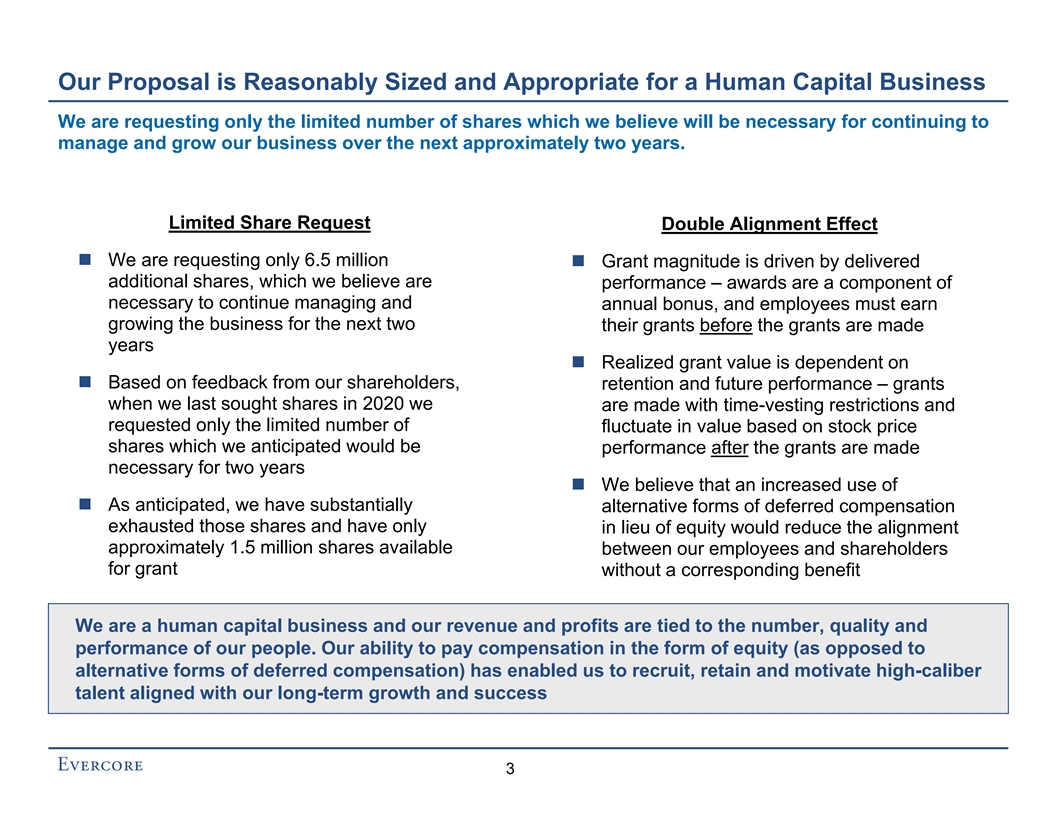

我们的建议规模合理,适合人力资本业务 我们只要求有限数量的股份,我们认为这些股份是在未来大约两年内继续管理和发展我们的业务所必需的。有限股份申请双重对齐效应n我们仅要求650万股n授予金额由交付的额外股份推动,我们认为这是绩效奖励是继续管理和年度奖金所必需的组成部分,员工必须在未来两年赚取他们授予的业务增长 在授予前几年n实现授予价值取决于n基于我们股东的反馈,留存和未来业绩奖励当我们在2020年上一次寻求股票时,我们 进行了时间归属限制,仅要求基于股价的有限数量的价值波动,我们预计在进行奖励后两年内会有业绩n我们相信,如预期的那样,增加n的使用,我们有大量其他形式的递延补偿耗尽这些股票,并且只有代替股权将减少我们 员工和股东之间可用于授予的约150万股,而没有相应的福利我们是一家人力资本企业,我们的收入和利润与数量挂钩,我们员工的素质和表现。我们以股权形式支付薪酬的能力(与其他递延薪酬形式相反)使我们能够招聘、留住和激励与我们的长期增长和成功保持一致的高素质人才3

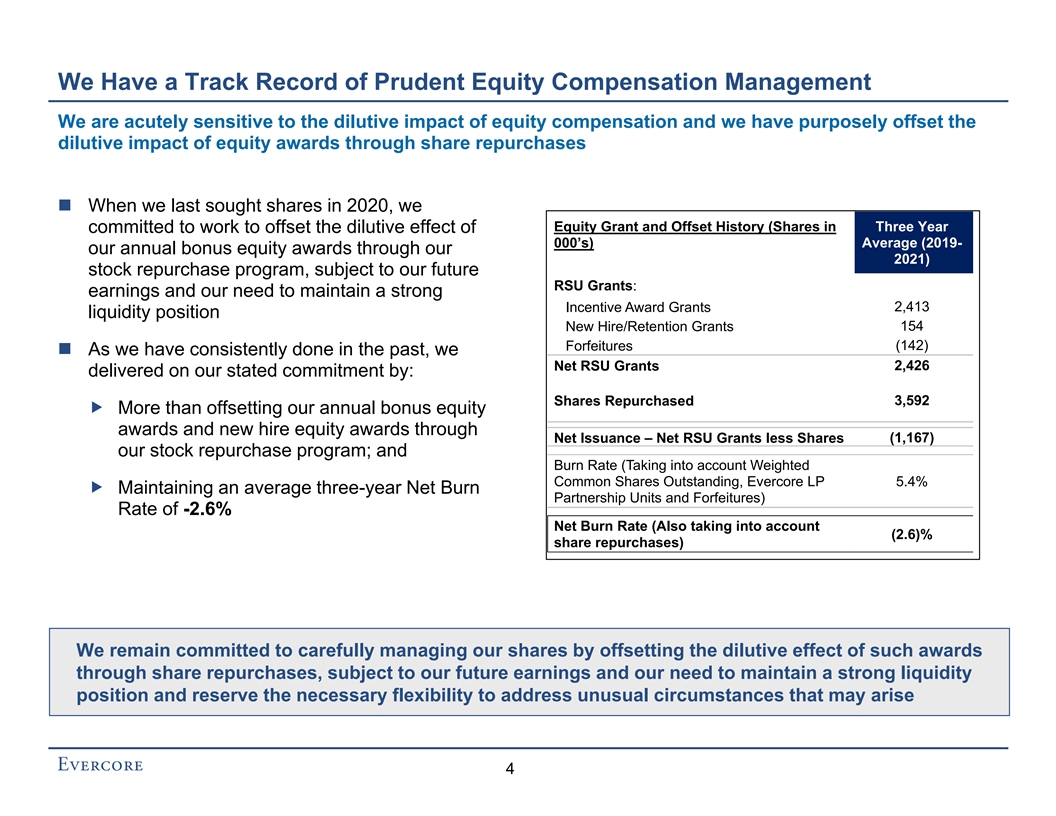

我们有审慎股权薪酬管理的记录我们对股权薪酬的稀释影响非常敏感,我们刻意通过股票回购来抵消股权奖励的稀释影响n当我们在2020年上一次寻求股票时,我们股权授予和抵消历史(股票在 三年内致力于抵消000股的稀释影响)平均值(2019-我们通过2021年的年度股权奖励计划)股票回购计划,根据我们未来的RSU赠款:收益和我们需要保持强劲的 奖励奖励赠款2,413流动性状况154新聘用/保留补助金没收(142)n正如我们过去一贯所做的那样,我们通过以下方式实现净RSU赠款2,426:股份回购3,592超过 通过净发行抵消我们的年度红利股权奖励和新员工股权奖励-净RSU授予较少的股票(1,167)我们的股票回购计划;-2.6%的净燃烧率(也考虑了(2.6%)%的股份回购)我们仍然致力于谨慎管理我们的股票,通过股份回购抵消此类奖励的稀释 效果,视我们未来的收益以及我们保持强劲的流动性状况和保留必要的灵活性以应对可能出现的不寻常情况而定

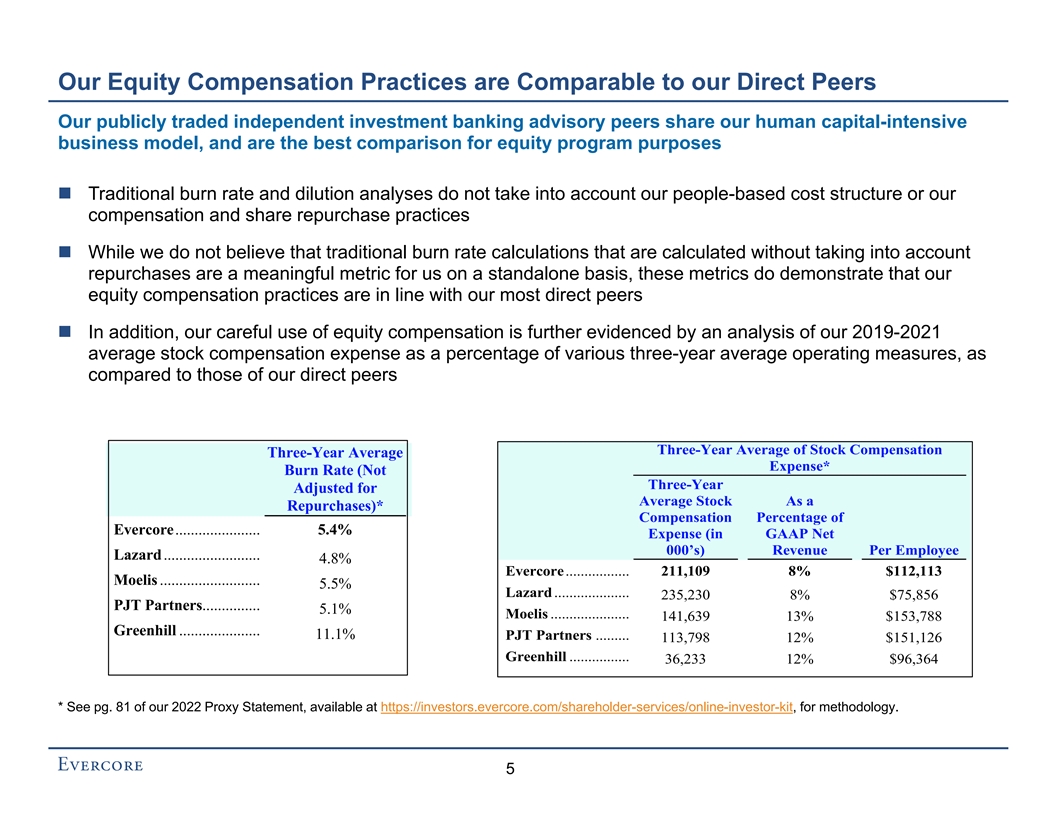

我们的股权薪酬实践与我们的直接同行类似我们的上市独立投资银行咨询同行分享我们的人力资本密集型业务模式,并且是股权计划目的的最佳比较传统的烧损率和稀释分析没有考虑我们的基于人员的成本结构或我们的薪酬和股票回购实践n虽然我们不认为在计算没有考虑回购的传统烧损率计算对我们来说是一个有意义的独立指标,但这些指标确实表明我们的股权薪酬实践与我们最直接的同行一致。我们对股权薪酬的谨慎使用进一步证明了我们对2019-2021年平均股票薪酬支出占各种三年平均运营指标的百分比的分析,与我们的直接同行相比,股票薪酬支出三年平均股票薪酬三年平均费用*燃烧率(不是三年调整后的平均股票作为回购)*Evercore的薪酬百分比......5.4%支出(按GAAP净额000计算)每名员工的收入Lazard.....4.8%Evercore.............211,109 8%$112,113莫里斯 ..5.5%Lazard.....235,230 8%$75,856 PJT Partners.............5.1%莫里斯.....................141,639 13%$153,788绿地.....................11.1%PJT合作伙伴......113,798 12%$151,126 格林希尔.....36,233 12%$96,364*见第我们2022年委托书的81份,可在https://investors.evercore.com/shareholder-services/online-investor-kit,上查阅以了解方法。5.

我们需要您的支持我们的股权计划建议我们的董事会已经 一致批准了第二次修订和重新修订的Evercore Inc.股票激励计划n在过去,我们的股东花了时间了解我们的人力资本密集型业务,我们的股权薪酬实践,以及是否需要 例外于传统的烧损率和稀释分析。多亏了他们的支持,我们在2020年的最新提案成功了。我们感谢您花时间考虑我们的提案,并请求您投票支持我们的 提案,包括提案4-批准第二次修订和重新修订的2016 Evercore Inc.股票激励计划6

附录A美国公认会计准则与调整后结果的对账 (未经审计)

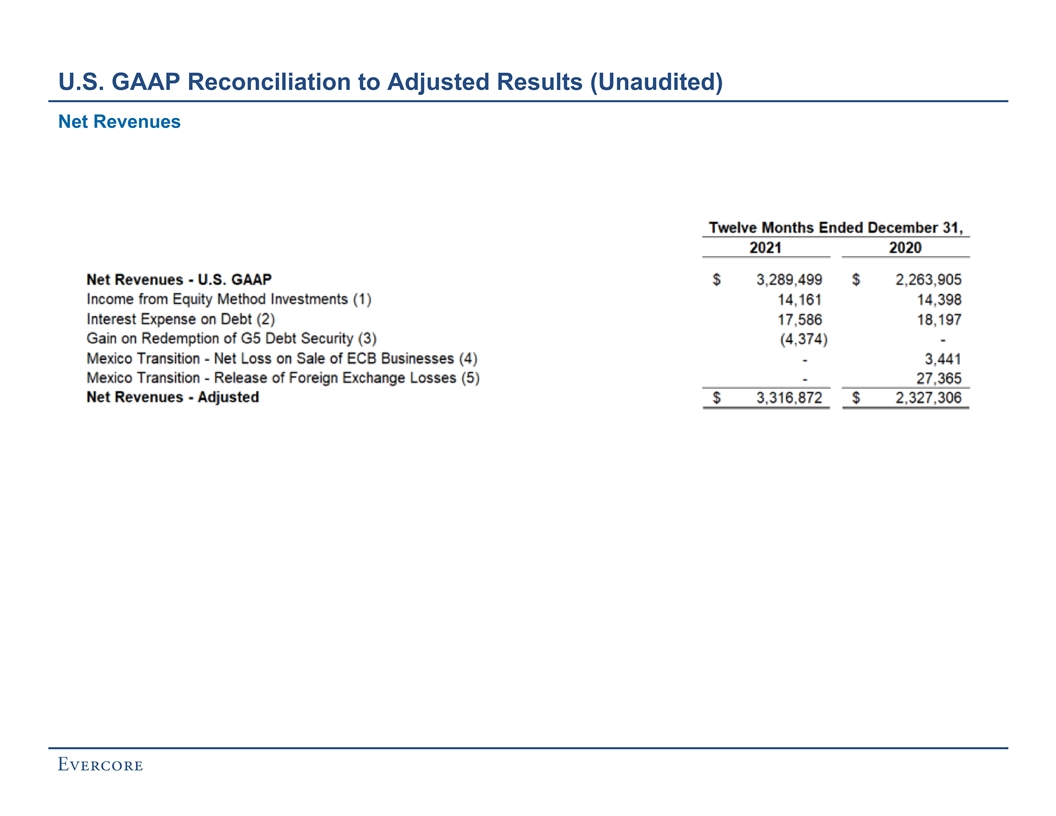

美国公认会计原则调整后结果(未经审计)财务调整后的信息 显示公司持续经营的历史结果,并在调整后的基础上列报,这是一种非公认会计原则(“非公认会计原则”)衡量标准。经调整的 业绩以按照美国普遍接受的会计原则(“美国公认会计原则”)编制的资料开始,经调整以剔除若干项目,并反映若干Evercore LP单位及权益及其他与IPO有关的限制性股票单位奖励,以及与收购相关的股份发行及未归属的限制性股票单位转为A类股份。Evercore相信,所披露的经调整措施及其任何调整,当与可比的美国公认会计原则措施一起呈报时,对投资者比较Evercore在多个期间的业绩及促进对Evercore经营业绩的了解是有用的。公司使用这些衡量标准来评估其经营业绩以及员工个人的业绩。这些衡量标准不应被视为替代或优于根据美国公认会计原则编制的财务业绩衡量标准。这些调整后的金额分配给公司的两个业务部门:投资银行业务和投资管理业务。调整后和美国公认会计原则结果之间的差异如下:假设归属Evercore LP单位和 交换为A类股票。在前几个时期,公司发生了费用,主要是员工薪酬和福利, 因归属与收购ISI同时发行的J类有限责任合伙单位而产生。调整后的业绩 假设基本上所有这些LP单位都已归属,并已被交换为A类股。因此,与这些单位相关的任何费用和相关奖励将从调整后的业绩中剔除,与这些单位相关的非控制性权益将转换为控股权。本公司管理层认为,提供与假设转换这些先前授予的股权及与IPO相关的 限制性股票单位相关的每股影响是有用的,因此调整后的业绩反映了它们交换为A类股。与业务合并和资产剥离相关的调整。以下因业务合并和资产剥离而产生的费用已从调整后的业绩中剔除 ,因为公司管理层认为,剔除这些与收购相关的费用的影响后,各时期的经营业绩更具可比性:无形资产摊销和与其他购买会计相关的摊销。因收购三军情报局及某些其他收购而摊销无形资产及其他与购入会计有关的摊销。收购和过渡成本。主要是 与过渡收购或资产剥离相关的专业费用和成本。汇兑损益。公布2020年第四季度因出售和清盘我们在墨西哥的业务而造成的累计外汇损失。出售欧洲央行业务的净亏损。出售欧洲央行信托业务的收益和出售剩余的欧洲央行业务产生的亏损所产生的净亏损, 分别为 。赎回G5债务证券的收益。2021年第二季度赎回G5债务证券的收益不包括在调整后的列报中。特别费用,包括业务调整成本。与商誉和无形资产减值相关的费用 以及与业务变化相关的其他成本,包括与收购和资产剥离相关的成本,都不包括在调整后的业绩中。

美国公认会计准则调整后结果(未经审计)所得税。 Evercore由一系列有限责任公司、合伙企业、C公司和作为最终母公司的美国上市公司组成。某些子公司,特别是Evercore LP,拥有由管理层或前管理层成员持有的非控股权益。因此,并不是公司的所有收入都要缴纳公司税,还需要征收某些其他州和地方税。调整后收益报告中的假设是,通过将Evercore LP单位交换为最终母公司的A类普通股,基本上消除了所有非控股权益。因此,调整后收益报告假定,向Evercore LP的非控股利益持有人分配收益的做法已基本取消,因此在美国传统的税收结构下适用C公司的法定税率,某些州和地方税也相应降低 。列报利息支出。调整后的结果显示债务利息支出前的调整后营业收入,这在美国公认会计原则的基础上计入利息支出。此外,在以往期间,短期回购协议的利息支出在其他收入净额中列报,因为公司管理层认为列报相匹配的金融资产和负债所产生的净利息差额是有用的。权益法投资的收益(亏损)列报 。调整后的结果将权益法投资的收益(亏损)列示在收入中,因为公司管理层认为这是一种有用的陈述。

美国公认会计准则调整后业绩(未经审计)净收入

美国公认会计准则调整后结果(未经审计)净收益

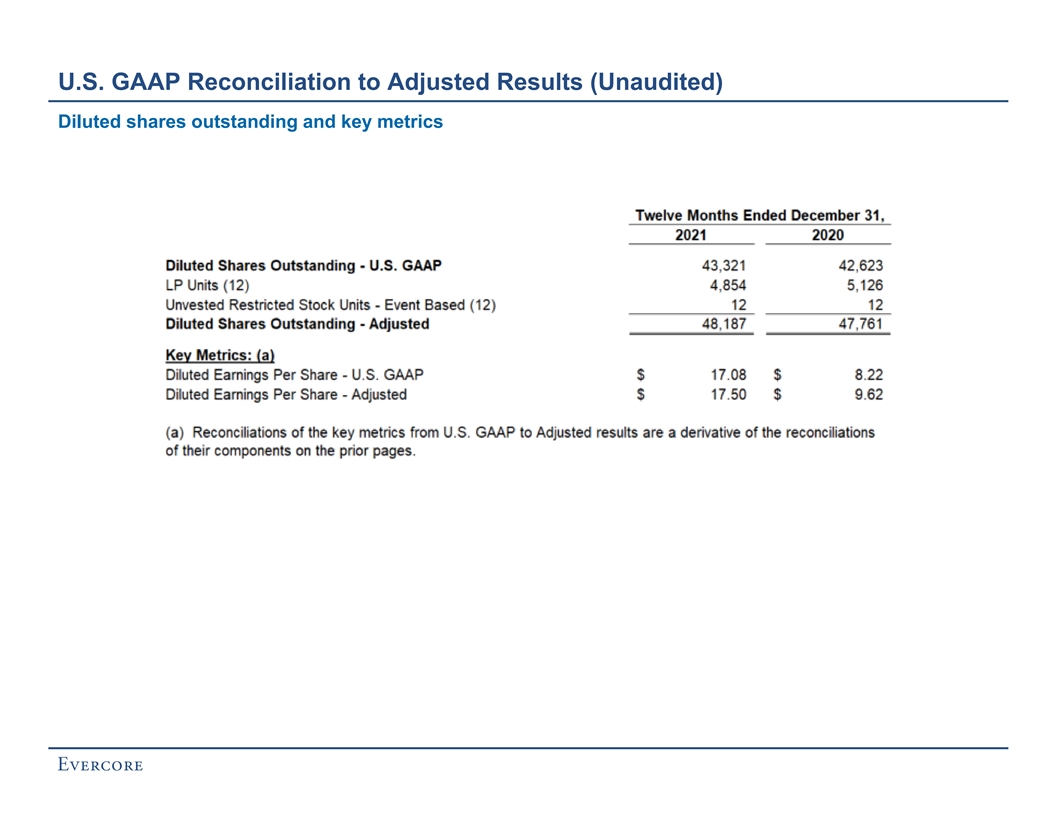

美国GAAP对调整后业绩的调整(未经审计)稀释后的流通股和关键指标

美国公认会计准则对调整后业绩的调整(未经审计)脚注1. 权益法投资的收益(亏损)在调整后的演示文稿中已重新归类为收入。2.债务利息支出不包括在净收入中,并在调整后业绩中的营业收入下列报,并按美国公认会计原则计入 利息支出。3.调整后列报不包括2021年第二季度赎回五国集团债务证券所产生的收益。4.2020年第三季度和第四季度分别出售欧洲央行信托业务的收益和出售欧洲央行剩余业务的亏损造成的净亏损不包括在调整后列报中。5.公布2020年第四季度因出售和清盘我们在墨西哥的业务而造成的累计汇兑损失 调整后的演示文稿中不包括在内。6.从调整后列报的与无形资产摊销和其他购买有关的费用中剔除收购三军情报局和某些其他收购的与会计有关的摊销。7.Evercore在美国由一系列有限责任公司、合伙企业、C公司和一家上市公司组成,作为最终的母公司。某些子公司,特别是Evercore LP,拥有管理层或前管理层成员持有的非控股权益。因此,并不是公司的所有收入都要缴纳公司税,还需要缴纳其他一些州和地方税。调整后收益报告中的假设是,通过将Evercore LP单位交换为最终母公司的A类普通股,基本上消除了所有非控制性权益。 , 调整后收益报告假定Evercore LP的非控股利益持有人的收益分配已被大幅取消,因此在美国传统税收结构下适用C公司的法定税率,某些州和地方税也相应减少。8.与收购三军情报局一起发行的J类有限责任合伙单位归属所发生的费用不包括在调整后的列报中。9.2021年期间未计入调整后列报的支出与与传统私募股权投资关系相关的某些资产的减记有关,根据公司目前的投资战略,公司决定在第三季度清盘。2020年未计入调整后列报的支出涉及分离和过渡收益以及相关成本,这是由于公司 审查其运营,以及租赁改进和某些其他固定资产折旧费用的加速,以及我们在纽约的总部扩张和业务重组举措,以及与墨西哥业务清盘导致的资产减值相关的费用。10.从调整后的列报中剔除已发生的专业费用和与过渡收购或资产剥离有关的费用。11. 反映了一项调整,以消除与基本上所有Evercore LP合伙单位相关的非控股权益,这些单位在调整后的列报中被假定转换为A类普通股。12.承担归属,换成 股A类股, 几乎所有Evercore LP单位和权益以及与IPO相关的限制性股票单位奖励在调整后的陈述中。在计算美国GAAP每股净收益的已发行普通股等价物时,Evercore LP单位是反稀释的。