|

Ecopetrol在2022年第一季度结束时取得了成果 ,这些成果支持我们与公平和负责任的能源过渡保持一致的努力,确认了我们致力于在我们的2040年战略框架内,在哥伦比亚和我们运营的其他国家/地区提供能源安全,即“转变的能源”。

当前国际原油价格环境(2012年第一季度布伦特原油均价为98美元/桶)主要是由俄罗斯-乌克兰冲突给全球碳氢化合物供应带来的不确定性以及中国最近对需求的封锁影响 推动的。ECopetrol集团和我们开展业务的国家也不能幸免于这种情况的后果及其对经济复苏的影响。

虽然价格上涨使我们的收入受益,但也带来了通胀方面的挑战,高能源成本和国际物流危机正在开始 给我们的运营成本和项目执行时间表带来压力。ECopetrol集团一直在不断监测通货膨胀的直接和间接影响,并已采取行动减轻其影响。

在本季度,在我们的随着能源转型战略支柱的发展,我们在所有细分市场都取得了积极的成果。在探索过程中,我想重点介绍以下三个方面的成果研发Permanetn提供巴西的ANP周期,在那里,我们与壳牌一起获得了位于Santos盆地的6个海上区块, ,使我们现在的业务增加到12个近海巴西区块,我们继续巩固我们在高潜力盆地的勘探 努力。

在生产方面,本季度我们的平均产量达到692MBOED,比2021年同季度增加16.3MBOED,主要原因是:i)我们在二叠纪(美国)非常规油田的出色运营 ;ii)Liria YW12和Flamencos探井的积极结果;以及iii)卡斯蒂利亚油田的生产恢复。与第四季度相比,由于维护和运营活动以及公共秩序情况的影响,产量有所下降,这些情况已逐步恢复。截至3月份,我们的平均产量为705mboed。

在本季度,天然气产量的贡献率为19.8%(136.7 mboed),白色天然气的贡献率为3.8%(26.2mboed),在国内需求复苏的推动下,天然气产量较2011年第一季度增长了6.1%。 |

在非常规油气藏方面,随着二叠纪31口新井的投产,我们总共完成了135口生产井,3月份的平均合资企业产量达到61.4mboed (扣除特许权使用费前的合资企业净值),相当于Ecopetrol扣除特许权使用费前的30.1mboed净产量。该季度的平均产量为26.7mboed(扣除特许权使用费前的Ecopetrol净产量)。3月25日这是,ANLA发布了一项决议,授予哥伦比亚Kalé积分式探索性试点项目的环境许可证 ,我们预计该许可证将在未来几个月内得到最终确认。 我们还期待公众关注今年2月提交的Platero项目的环境影响研究。在ECopetrol Group,我们坚信非常规项目对国家能源安全的重要性;因此,我们将继续开展与试点项目相关的活动,包括与当地社区和其他利益相关方进行多次讨论,以提供项目进展的详细信息,并澄清他们的关切。

中游业务本季度表现强劲 ,多用途和输油管道的总运输量较去年同期增长3.3% 得益于经济复苏带来的产量增长。

在下游环节,在两家炼油厂都有定期维护活动的季度,合并产能达到每日3.25亿吨;由于物流链的全面规划,我们能够充分供应国内市场。此外,我们还庆祝了Barrancabmeja炼油厂成立100周年,该炼油厂是该国发展的领军力量。 在商业方面,我们强调了我们的原油篮子实现价格的改善 ,从2011年第一季度的57.8美元/Bl上升到22年第一季度的88.3美元/Bl,这是由于布伦特原油价格上涨和持续的商业战略以实现多元化到其他出口目的地,这缓解了市场竞争更加激烈的影响。此外,Ecopetrol Trading Asia完成了109万桶原油的首次销售,我们预计将于今年第二季度交付。

在能源传输和收费公路部分 本季度我们投资1.99亿美元。我们在之前的投标中继续建设授予ISA CTEEP的能源传输项目,并对其传输网络进行加固和改进工程。我们还在秘鲁推进了Coya-Yaná 项目,在哥伦比亚推进了几个UPME(平台能源联盟)项目。

在我们通过TESG支柱创造价值中, 我们可以报告以下进展: |

|

|

在环境方面,我们确定了今年的减排目标(262,761 TCO2E),与我们的脱碳目标一致,我们在卡塔赫纳炼油厂启动了我们的第一个绿色氢气生产项目。我们预计将推行一项强有力的计划,以生产绿色、蓝色和白色氢气 ,我们希望到2050年,氢气将占我们1、2和3号望远镜50%减排目标的9%至11%。2022年,我们计划投资600万美元,用于在卡塔赫纳炼油厂开发这一试点项目,并开展项目和氢气潜力研究。

在过去两年中,我们在Ecopetrol集团实现了超过49万吨的碳排放减少,这是一项全面活动的结果,该活动包括减少逃逸排放和排气,减少常规燃烧,采用主要集中在太阳能公园的可再生能源,以及其他继续提高能效的举措。

在社会层面,为战略和监管项目分配了总计680亿COP的资源,用于社会投资。值得注意的是,本季度卡萨纳雷省、纳里尼奥省和波吉勒-卡塔赫纳省的三个基础设施项目已完工,共计31个项目在“税务工作”机制下完成。

在公司治理方面,我们强调了本季度的以下里程碑:i)我们在虚拟模式两年后召开了第一次面对面股东大会;以及ii)股东批准了每股280 COP的总股息(普通股为234 COP,非常股息为37 COP),总股息为11.5万亿COP,股息率为10.4%。

我们重点介绍标普发布的首个ESG评估 ,其中我们的得分高于行业平均水平,我们的公司治理比率高于同行 。此外,我们还发布了2021年全面可持续管理报告和第二次SASB报告 关于前沿知识支柱, 我们与埃森哲和亚马逊网络服务(AWS)合作,以促进电力行业公司的TESG和运营效率。 通过该项目,我们寻求建立一个开放的数据水资源管理平台,该平台将整合分析、人工智能(AI) 和云存储功能,以利用石油和天然气行业的水资源使用和高效管理。这一伙伴关系 代表着我们最近宣布的到2045年实现水中和目标的关键努力。我们预计今年将在 投资2亿美元用于水管理项目。 |

我们与Andi、哥伦比亚iNNPulsa和其他组织联手创建了加勒比地区第一个创新和技术中心,该中心将成为C-Emprende国家网络的一部分。这个智囊团寻求提出能源转型和石化挑战的解决方案,以氢气为主导。

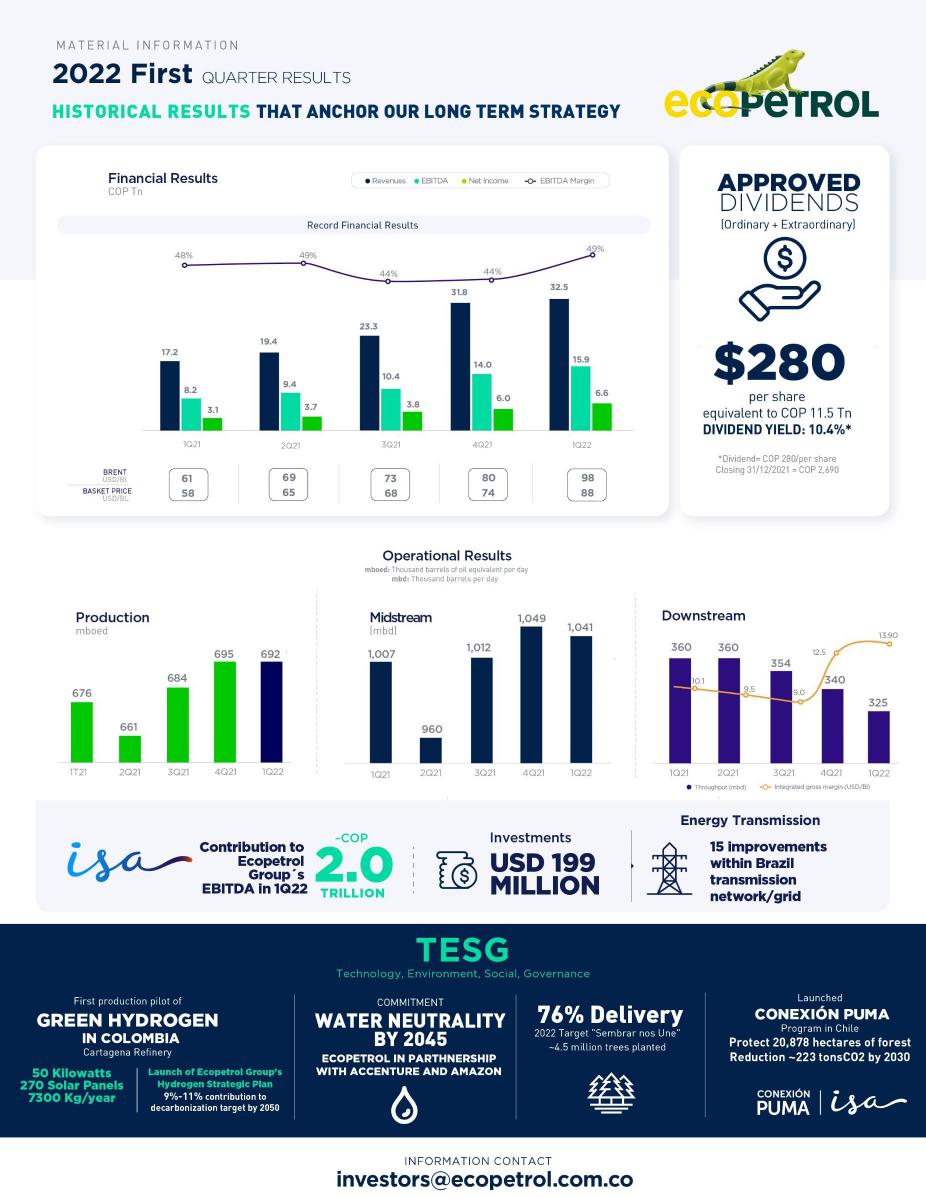

最后,关于我们的竞争回报 战略支柱,我很高兴地宣布,我们获得了Ecopetrol历史上最高的季度业绩。本季度结束时,我们的综合收入为32.5万亿COP,与2011年第一季度相比增长了89%,净利润为6.6万亿COP,EBITDA为15.9万亿COP(EBITDA利润率为49%),总债务/EBITDA杠杆指标为1.8倍。平均资本回报率(ROACE)为14.5%。在此期间,ISA对ECopetrol集团的贡献总计为COP 0.2万亿欧元的净收入和EBITDA COP 2.0万亿欧元。

季度末,ECopetrol集团的现金余额为16.5万亿COP,承诺的资本支出相当于9.86亿美元(COP 3.9万亿),符合2022年投资计划 ,燃料价格稳定基金(西班牙语为FePc)的应收账款余额为14.1万亿COP。我们正在 积极与财政部、矿业和能源部合作,为这些燃料补贴提出结构性解决方案,并完成这些账户的清算和支付流程。

继续我们提高效率的战略, 在今年第一季度,我们通过提高EBITDA利润率为COP节省了3582亿欧元,产品和石化利润率、稀释战略和提升成本优化等方面的改善 使我们能够部分 抵消给我们的运营带来的通胀影响。

最后,我要承认并强调,我们的业绩证明了集团18,000多名员工的承诺,他们致力于保障国家的能源安全 我们继续为国家的经济增长做出贡献。

费利佩·贝隆 首席执行官Ecopetrol S.A. |

|

波哥大,2022年5月10日Ecopetrol S.A.(BVC:ECopetrol; NYSE:EC)今天公布了Ecopetrol集团2022年第一季度的财务业绩,该业绩是根据哥伦比亚适用的国际金融报告准则编制的。

在2021年第一季度,Ecopetrol集团从净收入和EBITDA的角度获得了强劲的财务业绩,分别报告了6.6万亿和15.9万亿的COP。这一结果得到了以下因素的支持:i)有利的价格环境;ii)更高的炼油利润率;iii)ISA的坚实贡献;以及iv)出色的二叠纪经营和财务业绩。上述情况是在以下背景下实现的:i)一些炼油厂装置的计划维护 促使采购水平上升;ii)通胀上升带来的压力;iii)营运资金 由于燃料价格稳定基金(FEPC)应收账款增加而产生的更大需求;以及iv)哥伦比亚名义税率从31%提高到35%。

表1:财务汇总损益表-ECopetrol 集团

| 10亿(COP) | 1Q 2022 | 1Q 2021 | ∆ ($) | ∆ (%) | |

| 总销售额 | 32,473 | 17,206 | 15,267 | 88.7% | |

| 折旧及摊销 | 2,579 | 2,237 | 342 | 15.3% | |

| 可变成本 | 12,065 | 6,238 | 5,827 | 93.4% | |

| 固定成本 | 3,294 | 2,037 | 1,257 | 61.7% | |

| 销售成本 | 17,938 | 10,512 | 7,426 | 70.6% | |

| 毛收入 | 14,535 | 6,694 | 7,841 | 117.1% | |

| 运营和勘探费用 | 2,005 | 1,181 | 824 | 69.8% | |

| 营业收入 | 12,530 | 5,513 | 7,017 | 127.3% | |

| 财务收入(亏损),净额 | (1,524) | (651) | (873) | 134.1% | |

| 公司利润的份额 | 202 | 53 | 149 | 281.1% | |

| 所得税前收入 | 11,208 | 4,915 | 6,293 | 128.0% | |

| 所得税 | (3,884) | (1,537) | (2,347) | 152.7% | |

| 合并净收入 | 7,324 | 3,378 | 3,946 | 116.8% | |

| 非控制性权益 | (751) | (292) | (459) | 157.2% | |

| 可归因于Ecoetrol所有者的净收入 | 6,573 | 3,086 | 3,487 | 113.0% | |

| EBITDA | 15,896 | 8,187 | 7,709 | 94.2% | |

| EBITDA利润率 | 49.0% | 47.6% | - | 1.4% |

本报告中包含的财务信息未经审计,并以数十亿或万亿哥伦比亚比索(COP)或美元(美元)或数千桶石油当量(MBOED)或吨表示。为便于说明,本报告中的某些数字已四舍五入至最接近的小数点 位。

前瞻性陈述:本新闻稿包含符合1933年《美国证券法》第27A节和1934年《美国证券交易法》第21E节的前瞻性陈述。所有前瞻性陈述,无论是在本新闻稿中或在未来的文件中或在新闻稿中或口头上作出的,都涉及涉及风险和不确定因素的事项,包括与Ecopetrol的增长前景 及其持续获得资金为Ecopetrol的业务计划提供资金等相关的事项。因此,以下因素的变化可能会导致实际结果与前瞻性陈述中包含的结果大不相同:石油和天然气的市场价格、我们的勘探和生产活动、市场状况、适用的法规、汇率、Ecopetrol的竞争力、我们成功整合我们最近收购的子公司ISA的能力,以及哥伦比亚经济和工业的表现,仅举几例。我们不打算,也不承担任何义务来更新这些前瞻性陈述。

| 4 |

|

I. 财务和经营业绩

销售额 收入

与2012年第一季度相比,22年第一季度的收入增长了88.7%,即COP+15.3万亿,总COP达到32.5万亿,主要原因是:

| · | 原油、天然气和产品的加权平均销售价格上涨31.8美元/Bl,从2011年第一季度的58.8 美元/Bl上升到22年第一季度的90.6美元/Bl(COP+9.5万亿),这主要是由于国际参考价格和产品指标的上涨。 |

| · | 与合并ISA财务结果的影响相关的服务收入增加(COP+2.7 万亿)。 |

| · | 由于平均汇率较高,对收入(COP+2.1万亿)产生了积极影响。 |

| · | 销售量增加(COP+1.0万亿,+54.9Mboed)归因于:i)可供出口的原油增加;ii)二叠纪产量增加。这些积极的结果被以下因素部分抵消: i)根据2022年4月签订的《DAP(原地交货)国际贸易术语解释通则》谈判的原油货物的置换;以及 ii)中间馏分油出口减少,主要是由于卡塔赫纳炼油厂的计划维护。 |

表2:销售量-ECopetrol Group

| 本地销售量-MBOED | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 中质馏分油 | 164,5 | 137,7 | 19,5% | |

| 汽油 | 149,9 | 124,4 | 20,5% | |

| 天然气 | 96,8 | 92,3 | 4,9% | |

| 工业和石化行业 | 22,3 | 25,1 | (11,2%) | |

| 液化石油气和丙烷 | 18,7 | 19,4 | (3,6%) | |

| 原油 | 2,1 | 2,4 | (12,5%) | |

| 燃料油 | 0,0 | 0,6 | (100,0%) | |

| 本地卷总数 | 454,3 | 401,9 | 13,0% | |

| 出口销售量-MBOED | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 原油 | 396,6 | 358,3 | 10,7% | |

| 产品 | 58,0 | 95,4 | (39,2%) | |

| 天然气* | 4,1 | 2,6 | 57,7% | |

| 总出口量 | 458,7 | 456,3 | 0,5% | |

| 总销售量 | 913,1 | 858,2 | 6,4% |

*天然气出口与Ecopetrol America LLC和Ecopetrol Permian LLC的当地销售相对应

由于汽油和中间馏分油在当地的销售增加,本季度的总销量达到913.1 MBOED,比去年同期增长6.4%。

哥伦比亚的销售额占总销售额的50%,与2011年第一季度相比增长了13%,即52.5百万波音,这主要是由于以下因素的综合净影响:

| · | 增加 汽油(+25.5百万桶/桶)、柴油(+16.8百万桶/桶)、喷气燃料(+11.0百万桶/桶)和燃气(+4.5百万桶/桶)销售增长,主要原因是国内燃料需求增强,原因是经济活动增加以及新冠肺炎疫情导致限制措施减少。 |

| 5 |

|

| · | Lower sales of LPG and propane due to the use of LPG from the Cusiana and Apiay for the co-dilution of crude oil, allowing imported naphtha substitution. |

| · | 由于炼油厂的硫磺、溶剂和聚乙烯产量降低,工业和石化产品的销售量(-2.7mboed)下降 产能下降。 |

国际销售额占总销售额的50%,与2011年第一季度相比增长0.5%或2.5Mbod,主要是由于以下综合净影响:

| · | 原油出口增加(+38.3 Mod),主要是由于产量增加和炼油厂产能下降。 |

| · | 产品出口量下降(-37.3Mboed),这是由于当地销售需求增加和炼油厂供应减少导致柴油出口量下降所致。 |

| · | 由于产量增加,二叠纪的天然气出口量增加(+2.4mboed),弥补了Ecopetrol America天然气销量的下降(-0.9mboed)。 |

表3:平均变现价格 -ECopetrol Group

| 美元/印尼盾 | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 布伦特原油 | 97.9 | 61.3 | 59.7% | |

| 天然气篮子 | 27.1 | 24.4 | 11.1% | |

| 原油篮子 | 88.3 | 57.8 | 52.8% | |

| 产品篮 | 108.3 | 67.8 | 59.7% |

原油: 与2012年第一季度相比,原油篮子价格上涨了30.5美元/桶,从57.8美元/桶上涨到88.3美元/桶,这是由于布伦特原油平均价格上涨,以及在客户和目的地方面的市场多元化战略的支持,该战略缓解了由于俄罗斯和伊朗原油的存在增加而导致的市场竞争更加激烈的影响。2022年3月,新加坡的商业子公司Ecopetrol Trading Asia开始运营,销售额为1.09Mbls,其中9000万Mbls预计将于2022年4月进行,1.0Mbls将于2022年5月进行。

精炼 产品:由于国际指标和全球汽油和柴油需求的回升,2012年第一季度,产品销售篮子比2011年第一季度增加了40.5U.S./Bl,从67.8U.S./Bl增加到108.3美元/Bl。

天然气:天然气销售价格上涨2.7美元/Bl,从2011年第一季度的24.4美元/Bl上升到22年第一季度的27.1美元/Bl,这主要是由于截至2021年12月的美国IPP合同指数化。

套期保值 计划:在22年第一季度,Ecopetrol执行了与原油、成品油和中间炼油保证金价格变化相关的策略性价格风险对冲策略 ,总计890万桶油当量。此外,我们还对约2080万桶油当量的海运运价进行了套期保值。

销售成本

在第22季度,与第21季度相比,销售成本增加了70.6%,即COP+7.4万亿。销售成本的增加主要是由于 :

可变成本:

| 6 |

|

与2012年第一季度相比,占销售总成本67.2%的可变成本增加了93.4%,即COP+5.8万亿,这主要是由于以下净影响:

| · | 原油、天然气和成品油采购量增加(COP+6.9万亿); 原因是:1)国内采购量和进口加权平均价增加+37.0美元/Bl(COP+4.3万亿);与国际指标一致;2)采购量增加+62。6 MBOED(COP+1.4万亿),主要是由于计划中的炼油厂维护和当地市场经济复苏导致进口燃料需求增加;以及,三)采购的平均汇率 上升(COP+1.2万亿)。 |

| · | 库存波动(COP-1.3万亿),主要是由于:i)供应下个季度销售所需的库存水平增加,原因是运输中的原油销售数量增加,一些卡塔赫纳炼油厂的维护活动使产能最大化,以及对国内产品需求的反应;以及,ii)原油和产品采购价格上涨,这主要是由于国际参考价格上涨。 |

| · | 其他微小变化总计COP+0.2万亿。 |

固定成本:

固定成本占销售总成本的18.4%,与2012年第一季度相比增加了61.7%,即COP+1.3万亿,从2011年第一季度的COP 2.0万亿增加到22年第一季度的3.3万亿COP,主要原因是:i)ISA的结果合并(COP+0.8万亿);ii)运营活动成本增加(COP+0.3万亿),这是由于与经济复苏相关的运营活动的执行增加,以及合同 关税的增加;三)劳动力成本增加(COP+0.1万亿),主要原因是与前一年相比工资增加和医疗服务增加;以及,四)税收和其他增加(COP+0.1万亿)。

折旧和摊销:占销售总成本的14.4%,比2012年第一季度增加15.3%,即COP+0.3万亿,从2011年第一季度的2.3万亿COP增加到22年第一季度的2.6万亿COP,原因是:i)合并ISA的结果;ii)增加资本投资水平;iii)二叠纪盆地产量增加;以及,由于比索兑美元贬值,汇率对本集团以美元为功能货币的附属公司的贬值的影响 ;与2020年相比,2021年纳入的储备增加,部分抵消了汇率贬值的影响。

营业费用,扣除其他收入后的净额

与2012年第一季度相比,2012年第一季度的运营费用增加了69.8%,即COP+0.8万亿,从2011年第一季度的COP 1.2万亿增加到22年第一季度的2.0万亿 ,主要原因是:

| · | 在技术和经济可行性分析(COP+0.3万亿)之后,与退出美国ECopetrol Rydberg项目有关的资产注销(COP+0.3万亿)。 |

| · | 业务费用增加与纳入ISA的结果有关,数额为COP+0.2万亿。 |

| · | 海关运营费用增加 COP+0.1万亿,主要是由于DAP(在地交货)国际贸易术语项下的销售额在22季度比 21季度有所增加。 |

| · | 因协议和社会投资项目而增加的支出,金额为COP+0.1万亿。 |

财务 结果(非运营)

与2011年第一季度相比,2012年第一季度的净财务支出增加了134.1,即COP+0.9万亿,这主要是由于:

| 7 |

|

| · | 合并ISA的净财务业绩(包括利息、外汇差额、财务收入和其他)后,COP+0.6万亿。 |

| · | 债务财务成本增加0.2万亿CoP+0.2万亿,主要是由于Ecopetrol在2021年为收购ISA而获得的新债务导致平均未偿债务发生变化,以及由于平均汇率上升对外币债务利息的影响。 |

| · | 其他次要项目COP+0.1万亿。 |

2012年第一季度的有效税率为34.7%,而2011年第一季度为31.3%。税率增加的原因是哥伦比亚自2022年1月起提高了名义税率,将 从31%提高到35%。

现金流和债务

表4:现金头寸-ECopetrol集团

| 10亿(COP) | 1Q 2022 | 1Q 2021 | |

| 初始现金和现金等价物 | 14,550 | 5,082 | |

| (+)运营现金流 | 3,786 | 2,933 | |

| (-)资本支出 | (3,355) | (2,437) | |

| (+/-)投资组合动向 | 400 | 1,713 | |

| (+)其他投资活动 | 177 | 32 | |

| (+/-)债务的购置、借款和利息支付 | (1,272) | (611) | |

| (-)股息支付 | (274) | (168) | |

| (+/-)汇兑差额(现金影响) | (13) | 144 | |

| 最终现金和现金等价物 | 13,999 | 6,688 | |

| 投资组合 | 2,550 | 1,364 | |

| 现金总额 | 16,549 | 8,052 |

现金流:

截至2012年第一季度末,Ecopetrol集团的现金头寸为16.5万亿COP(44%COP和56%美元),其中ISA贡献了5.8万亿COP。

在22年第一季度,主要现金流动来自经营活动,金额为3.8万亿COP,周转资金增加,原因是:i)燃料价格稳定基金应收账款增加,COP+6.3万亿,原因是车用汽油和柴油的国际市场价格高于哥伦比亚的规定价格;以及,二)由于一些卡塔赫纳炼油厂进行的维护活动和对国内对产品的需求的反应,最大限度地提高了生产能力,增加了库存 和产品。

22年第一季度的主要现金流出分配给资本支出 3.4万亿COP(1Q21 COP 2.4万亿)和1.3万亿COP(1Q21 COP 0.6万亿)的偿债。

关于2022年3月30日召开的股东大会批准的股息分配,总额为每股280比索(2021年利润的69%),总计115亿COP,4月份支付了以下款项:i)100%向少数股东支付1.32万亿COP;以及 ii)国家支付的第一批1.58万亿COP。

债务:

截至2012年第一季度末,资产负债表上的债务为91.6万亿COP,即24.4万亿美元,与2021年底相比减少了3.4万亿COP。这主要是由于哥伦比亚比索兑美元在22年第一季度重估(官方市场汇率,或其西班牙语首字母缩写的TRM,从2021年末的3981.16 COP/美元升至22年第一季度末的3756.03 COP/美元)。

| 8 |

|

由于Ecopetrol集团的EBITDA得到加强,总债务/EBITDA指标为1.8倍,与2021年12月的2.3倍相比减少了0.5倍。

权益

截至22年第一季度末,ECopetrol集团的股权余额为89.1万亿COP。截至2012年第一季度末,股东权益达到66.5万亿COP,比2021年12月减少5.3万亿COP 。这一减少主要是由于22年第一季度产生的收入与股东大会批准的股息之间的净影响所致。

效率

2022年,ECopetrol业务部 一直致力于制定一项综合战略,重点是缓解当前的国际市场环境和俄罗斯-乌克兰冲突 其运营成本结构和投资以及商业战略的复杂性。为此, 2022能效战略的目的是为业务组提供工具,以改善运营、投资和商业战略,以缓解这些影响。

截至22年第一季度末,业务部已 确认本季度累计效率达3,582亿COP,主要归功于以下行动:

| 1. | 专注于减轻可能影响本集团EBITDA利润率的影响, 实现COP 3184亿欧元的效率,主要体现在: |

| · | 生产部门确定并目前正在实施的战略,重点是优化提升成本,迄今已为COP贡献了665亿欧元。 |

| · | 针对重质和超重质原油的稀释和疏散战略 来自原油稀释系数的优化,由于开始实施液化石油气稀释战略,原油稀释系数从13.50%下降到12.53%。 这代表着COP 613亿的效率。 |

| · | 在集团的中游公司实施了运营改进战略,该期间的效率达到177亿COP。 |

| · | 通过公司商业区实施的利润率和收入改善战略,炼油和石化业务集中在Barrancabmeja和卡塔赫纳炼油厂,以及Essentia炼油厂以及能源盈余销售收入 ,截至22年第一季度,这些业务的累计效率达到1815亿COP。 |

| · | 我们的公司和支持部门部署的计划贡献了197亿COP。 |

| · | 截至2022年,由于卡塔赫纳炼油厂天然气运输和供应结构的变化而实施的成本优化战略将暂时影响炼油现金成本,预计将产生284亿COP的负面影响。预计这一影响将在今年剩余时间内部分抵消,因为结构变化对天然气供应成本的好处 。 |

| 2. | 资本支出效率为COP 397亿 ,重点是改善我们投资项目的业务和技术业绩,其结果是: |

| · | 在钻井和完井方面的持续改进使每英尺的钻井成本降低了43美元(211美元/英尺)。2022年第一季度与2021年第一季度的254美元/英尺 相比),而完井成本则下降了1千美元/井,从2021年第一季度的333千美元/井下降到2022年第一季度的334千美元/井 。 |

| 9 |

|

| · | 使用中游公司正在部署的其他项目的材料库存的战略也为集团的现金流带来了38亿COP 的效率。 |

投资

表5:按部门划分的投资-ECopetrol 集团

| 百万(美元) | 依科普特罗公司 | 联属公司及附属公司 | 总计2022年 | 份额百分比 | |

| 生产 | 401 | 202 | 603 | 76.7% | |

| 下游 | 38 | 44 | 82 | 10.4% | |

| 探索 | 20 | 20 | 40 | 5.1% | |

| 中游* | - | 43 | 43 | 5.4% | |

| 企业** | 19 | - | 19 | 2.4% | |

| 总计(不包括ISA) | 478 | 309 | 787 | 100.0% | |

| 能量传输 | - | 175 | 175 | 87.9% | |

| 收费公路 | - | 18 | 18 | 9.0% | |

| 电信 | - | 6 | 6 | 3.1% | |

| 总ISA | - | 199 | 199 | 100.0% | |

| 总计 | 478 | 508 | 986 | - |

*包括在ECopetrol集团各子公司和附属公司的投资总额(包括控股和非控股权益)

*包括对能源过渡项目的投资

在2012年第一季度,Ecopetrol集团的有机投资达到9.86亿美元,是过去七年来第一季度的最高水平。石油和天然气业务执行的资本支出为7.87亿美元,ISA执行的投资为1.99亿美元。

在总投资中,66%分配在哥伦比亚,其余34%分配给国际。石油和天然气总投资的76%分配在哥伦比亚,其余的24%分配给美国和巴西。就ISA而言,巴西和哥伦比亚分别占总投资的39%和25%,其余36%主要对应于在智利和秘鲁的投资。

在22年第一季度,ECopetrol的投资主要是 分配,详情如下:

上游: 这部分占Ecopetrol Group有机投资的65%,资源总额达6.43亿美元,主要用于钻探和完成131口开发井和126口修井,这些活动主要在Rubiales、Llanito、 Castilla、Chihimene和Casabe油田进行。此外,根据该区段的 计划,还钻探了5口探井,全部位于哥伦比亚。

中游: 投资主要集中于运营连续性活动,以维护CENIT及其附属公司拥有的石油和多用途管道系统的完整性和可靠性。

下游: 活动的重点是卡塔赫纳炼油厂扩建项目的机械完工阶段、运营连续性 以及Barrancabmeja和卡塔赫纳炼油厂的主要维护,目的是保持运营的效率、可靠性和完整性。

TESG:在业务的脱碳和水管理效率方面的投资占该期间执行情况的近4%。这一时期最值得注意的是与减少燃烧和二氧化碳排放、能源效率和可再生能源(太阳能和风能园区)、氢气生产、CCU以及旨在优化我们运营中的水使用的计划相关的项目的投资。

| 10 |

|

ISA:本季度共进行了1.99亿美元的投资,其中1.75亿美元用于能源传输业务,1800万美元用于道路,600万美元用于电信。

Ii. 按业务细分的结果

| 1. | 上游 |

探索

在22年第一季度,Ecopetrol及其合作伙伴在哥伦比亚陆上钻探了7口探井:

| 1. | 厄尔尼诺-2:宣布成功在瓜达卢佩地层确认厄尔尼诺-1发现的延期,发现了27度API原油,该油井目前正在进行广泛的测试。 |

| 2. | Boranda Sur-3:正在评估中(初步测试)。 |

| 3. | Bololó-1:宣布干燥。 |

| 4. | Pilonera-1:在没有达到地质目标的情况下被封堵和废弃。 |

| 5. | SN-15:由子公司Hool钻探的地层井被封堵并被废弃;这是一口研究井,从中有可能获得有助于SN-15区块地质信息的数据。 |

| 6. | Cayena-2:Parex独自运营良好,正在进行评估。 |

| 7. | CAño Caranal DT-01:Sierracol在唯一风险下运行良好,并被宣布为干燥。 |

截至22年第一季度末,经过初步和广泛测试的探井的累计产量达到220,790 boe(平均2,453 boe),主要来自Liria YW12、Ibamaca-1、Arregfe-1、Arregfe-3、Flamencos-2和El Niño-2井-33%的产量对应于石油,67%对应于天然气。

在加强天然气战略方面,2021年Liria YW12井的成功钻井值得注意。该油井目前正在进行广泛的测试,截至3月31日,天然气累计产量为468 MMcf,石油产量为35,690桶。此外,Ecopetrol于三月份开始钻探由本公司全资运营的Cupiawa XD 45井,这是该地区的第二口探井,其目的是在Cupiawa气田附近发现新的天然气和轻烃聚集区,这一目标符合近场勘探战略。

关于哥伦比亚的海上天然气活动,Gorgon-2井于3月底开始钻探,以测试Gorgon-1勘探井于2017年发现的构造的气砂延伸情况。评估井由壳牌运营,壳牌持有50%的股份,Ecopetrol持有剩余50%的股份。

另一方面,国家碳氢化合物管理局(ANH)批准将合同区的部分权利、利益和义务转让给ECopetrol S.A.,后者是ORCA评估计划(西班牙语首字母缩写为PEV ORCA或PEV ORCA)或E&E Tayrona合同的一部分,将成为这部分地区的唯一所有者和运营商。

2022年3月,Parex Resources和Ecopetrol签署了位于阿劳卡省的Capachos资产(50%ECopetrol-50%Parex)的分包协议附录。该协议计划钻探两口勘探井,目标是Guadalupe和Gachetá层,并在Andina 3井进行修井,以开发Gachetta层的更多天然气储量。在第二个勘探阶段的投资将扩大石油和天然气的生产范围,并有可能将新的储量并入位于皮埃德蒙特平原盆地的这一重要资产 。

关于哥伦比亚的地震活动, Ecopetrol在Llanos-121和Flamencos区块运营的地震项目目前正在进行可行性活动, 由子公司Hool在SSJN-1和Llanos-100区块运营。对于Flamencos 3D地震程序,提供者名为石油地震已被选定进行项目的投产前和投产阶段 。

| 11 |

|

在国际上,巴西Ecopetrol参与了ANP的 3研发4月13日举行的永久要约程序,因此获得了多产的桑托斯盆地南部地区的6个海上区块,壳牌将拥有30%的份额,壳牌作为运营商将拥有70%的份额。这项新收购在巴西总共完成了12个区块,其中10个是勘探区块,2个处于开发阶段。在地震活动方面,购买2595公里 公里2桑托斯盆地地震数据的变化也是相关的。

生产

在22年第一季度,Ecopetrol集团生产了692 MBOED,其中Ecopetrol S.A.贡献了620 MBOE,子公司贡献了72 MBOED。天然气的贡献率为19.8%(136.7 mboed),白色产品的贡献率为3.8%(26.2mboed),与2011年第一季度相比,天然气总量增加了9.4mboed。

在22年第一季度,产量比21年第一季度增加了16.3mboed,这主要是由于:(I)二叠纪油井的早期运行,使年初的产量水平得以提高;(Ii)由于热能和不受监管的市场的复苏,天然气销售增加;(Iii)在与Mansarovar Energy哥伦比亚有限公司的联合合同终止后,Nare资产的六个作业领域被并入;iv) Liria YW12探井的结果,以及Flamencos油井的贡献;V)由于原油价格影响,Llanos Norte、Quifa和La Cira Inantas等资产的生产参与度增加,以及,vi)一旦取消与水管理有关的运营限制,Castilla 油田的生产就会恢复。

与2011年第四季度相比,产量下降0.4% (2.7mboed),主要是由于:i)Yariguí、Capachos和CPI Suroriente油田堵塞;以及ii)维护和运营 活动。世界各地正在发生的物流影响带来了几个挑战;然而,我们相信,估计的700至705mboed的年产量范围仍然是可以实现的。

本季度,ECopetrol集团共钻完131口开发井,比去年同期多40口,平均钻机占有率为26座。

采用二次采油和三次采油技术的油田继续为Ecopetrol集团贡献38%的产量。值得注意的一个方面是,到2021年年底,奇奇梅纳的CEOR试点工作已经完成,目前正在对结果进行评估。

表6:总产量--ECopetrol集团

| ProductCon-kbed | 1T 2022 | 1T 2021 | ∆ (%) | |

| 克鲁多 | 487,6 | 486,2 | 0,3% | |

| 天然气天然气 | 132,3 | 130,3 | 1,5% | |

| 道达尔Ecopetrol S.A. | 619,9 | 616,5 | 0,6% | |

| 克鲁多 | 16,0 | 20,4 | (21,6%) | |

| 天然气天然气 | 20,0 | 19,1 | 4,7% | |

| 总霍尔数 | 36,0 | 39,5 | (8,9%) | |

| 克鲁多 | 0,0 | 0,6 | (100,0%) | |

| 天然气天然气 | 0,0 | 0,1 | (100,0%) | |

| 总救世主 | 0,0 | 0,7 | (100,0%) | |

| 克鲁多 | 8,4 | 11,0 | (23,6%) | |

| 天然气天然气 | 1,0 | 1,8 | (44,4%) | |

| 全美ECopetrol | 9,4 | 12,8 | (26,6%) | |

| 克鲁多 | 17,1 | 4,0 | 327,5% | |

| 天然气天然气 | 9,6 | 2,2 | 336,4% | |

| 总二叠纪Ecopetrol | 26,7 | 6,2 | 330,6% | |

| 克鲁多 | 529,1 | 522,2 | 1,3% | |

| 天然气天然气 | 163,0 | 153,5 | 6,2% | |

| Grupo Ecopetrol总量 | 692,1 | 675,7 | 2,4% |

注:毛产量包括特许权使用费,按Ecopetrol在每家公司持有的权益按比例计算。2012年第一季度液化石油气+天然气产量为152.3 mboed,而2011年第一季度产量为146.2 mboed。

| 12 |

|

非常规油藏综合研究试点(PPII)

关于综合研究试点项目(PPII的西班牙语首字母缩写),2月22日在威尔奇港举行了关于卡莱项目的公开听证会,听证会由国家环境许可局(ANLA的西班牙语首字母缩写)召集,该实体于3月25日通过第00648号决议授予了该项目的环境许可证。

要使上述决定具有约束力,接下来的步骤包括:i)ANLA必须对第三方和Ecopetrol就已发布的决议提出的七项上诉作出裁决;以及,ii)正在进行的三项决议的决议塔特拉(宪法权利保护令),其中一项裁决于4月21日作出裁决,承认AFrowilch 是一个需要协商的社区,下令暂停对Kalé和Platero项目进行环境许可证评估,因此Ecopetrol开始在内政部之前进行上述协商,同时对裁决提出上诉。因此,我们预计在2022年第三季度之前发放许可证。

关于PPII Platero,今年2月15日,向ANLA提交了环境影响研究(EIA的西班牙语首字母缩写)。接下来的几点包括:i)解决 一个图特拉这暂停了卡莱和普拉特罗环境许可证的评估过程,以及,ii)为该项目举行了环境公开听证会。

在这两个案例中,关于社区福利计划(PBC的西班牙语首字母缩写)和社区经济计划(PEC的西班牙语首字母缩写)相关事项的对话都取得了进展,而圆桌会议和分组讨论仍在继续,并在各种互动空间中进行沟通,以传达状态报告和解决对PPII的关切。

二叠纪

在二叠纪盆地的环氧乙烷合资企业在22年第一季度期间,根据批准的活动计划取得了成果。值得注意的是,这一时期共打新井23口,完井21口,新投产31口。于二零一二年第一季度末,合营公司共有135口油井在产,因此本季度的平均产量为26.7mboed(未计特许权使用费前的Ecopetrol净额), 3月份的平均合资企业产量为61.4mboed(未计特许权使用费前的合资企业净额),相当于未计特许权使用费前的eCopetrol的30.1mboed净额 。

在2012年第一季度的财务业绩方面,Ecopetrol实现了1.11亿美元的EBITDA,利润率为87%,运营支出为3.5美元/Bl。

这一时期最重要的成就包括:

| · | 每口井的平均钻井时间保持在13.7天, 与2021年的平均水平一致。 |

| · | 12口井的钻井、完井和启动,这些井的侧向长度超过15,000英尺。 |

| · | 通过实施离线固井实践,每口井的钻井时间减少约9小时 。 |

| · | 我们在完井作业中取得的环保成就 包括回收约210万桶水桶,并用压缩天然气(CNG)替代高达35%的柴油。 |

| 13 |

|

知识传授过程继续进行,25名Ecopetrol员工被指派为合资企业运营中的借调人员。

最后,对2022年的预测仍与该部门的计划保持一致,包括钻探约104口井和完成100口井,平均日产量在32至34 Mboed之间(扣除特许权使用费前的Ecopetrol净额),投资在700至800 MU.S.之间(ECopetrol净额)。

提升和稀释成本

表 7:提升和稀释成本-Ecopetrol集团[1]

| 美元/印尼盾 | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 提升成本* | 8.66 | 7.52 | 15.2% | |

| 稀释成本** | 6.25 | 3.50 | 78.6% |

*根据没有 特许权使用费的桶进行量化。**根据售出的桶进行量化

吊装成本

2012年第一季度,搬运成本为8.66美元/Bl,较第21季度上升1.14美元/Bl,主要原因是:

成本效应(+2.21美元/磅):成本增加 主要是因为:

| · | 取消与新冠肺炎疫情相关的限制后,经济活动增加。 |

| · | 由于全球电费上涨和国家互联系统用电量增加(SIN的西班牙语首字母缩写),电价上涨。 |

| · | 增加油井干预,以抵消油田递减。 |

| · | 由于经济复苏,底土、地表和维护活动增加。 |

汇率效应(-0.88美元/Bl): 1美元兑COP汇率上涨360.68。

产量效应(-0.19美元/桶):由于上述解释,产量增加了 。

稀释成本

22年第一季度稀释单位成本为6.25美元/桶,比21年第一季度增加2.76美元/桶,主要原因是:i)石脑油收购价格上涨38.15美元/桶,从21年第一季度的61.26美元/桶上升到22季度的99.41美元/桶,与当前市场和地缘政治条件有关;ii)外汇的积极影响;以及,三)石油采购量减少732桶,原因是Apiay和Cusiana的稀释项目启动导致供应链需求下降。

[1] 已修改为第1季度、第2季度和第3季度计算的提升成本,以消除错误包括的项目。因此,第21季度的提升成本从7.51美元/Bl增加到7.52美元/Bl,第二季度从8.02美元/Bl增加到8.03美元/Bl,第三季度从8.45美元/Bl增加到8.46美元/Bl。此外,2021年上半年的提升成本从7.77美元/Bl上升到7.78美元/Bl,而2021年前9个月的提升成本从8.01 上升到8.02美元/Bl。

| 14 |

|

该细分市场的财务业绩

表8:损益表-上游

| 10亿(COP) | 1Q 2022 | 1Q 2021 | ∆ ($) | ∆ (%) | ||

| 总收入 | 18,938 | 13,216 | 5,722 | 43.3% | ||

| 折旧、摊销和损耗 | 1,597 | 1,616 | (19) | (1.2%) | ||

| 可变成本 | 5,552 | 5,226 | 326 | 6.2% | ||

| 固定成本 | 2,569 | 2,076 | 493 | 23.7% | ||

| 销售总成本 | 9,718 | 8,918 | 800 | 9.0% | ||

| 毛收入 | 9,220 | 4,298 | 4,922 | 114.5% | ||

| 运营和勘探费用 | 1,155 | 703 | 452 | 64.3% | ||

| 营业收入 | 8,065 | 3,595 | 4,470 | 124.3% | ||

| 财务结果,净额 | (406) | (493) | 87 | (17.6%) | ||

| 公司利润的份额 | (1) | 7 | (8) | (114.3%) | ||

| 所得税前收入 | 7,658 | 3,109 | 4,549 | 146.3% | ||

| 所得税拨备 | (2,668) | (977) | (1,691) | 173.1% | ||

| 合并净收入 | 4,990 | 2,132 | 2,858 | 134.1% | ||

| 非控制性权益 | 21 | 21 | 0 | 0.0% | ||

| 可归因于Ecoetrol所有者的净收入 | 5,011 | 2,153 | 2,858 | 132.7% | ||

| EBITDA | 9,862 | 5,342 | 4,520 | 84.6% | ||

| EBITDA利润率 | 52.1% | 40.4% | - | 11.7% |

与2011年第一季度相比,22年第一季度的收入 有所增加,这主要是由于:i)布伦特原油价格和汇率上涨;以及ii)原油出口销售增加,这是由于定期维护导致炼油厂交货量减少所致。

与21季度相比,22年第1季度的销售成本有所增加,主要原因是:

| · | 由于原油价格上涨,采购成本上升,但从ANH的采购量下降部分抵消了这一影响。 |

| · | 运营成本增加,原因是: i)随着自发式能源变化项目的开发,北克雷沃省规定的能源消耗增加,以减少碳足迹;ii)通过更多的油井干预、维护和可靠性工作,增加了22年第一季度的活动;以及,iii)与重新开始运营活动相关的工艺材料和支持领域的增加。 |

| · | 原油库存水平上升 主要与运输途中发货量增加有关。 |

| · | 运输成本上升 原因是:i)COP/美元汇率上升;ii)与21季度相比费率较高;以及iii)Teca-Nare天然气运输量增加, 收购Morro-Araguaney管道节省的运费部分抵消了运输成本。 |

与2011年第一季度相比,22年第一季度的运营费用(扣除收入) 有所增加,主要原因是:

| · | 剥离与退出ECopetrol America的Rydberg项目有关的资产。 |

| · | OTA和Caño Limón管道的原油袭击和盗窃增加。 |

| · | 海关业务费用增加,主要是与亚洲市场有关的费用(包机业务增加和费率提高)。 |

| · | 更多地执行社会和环境投资和对武装部队的支持。 |

| 15 |

|

22年第一季度的净财务业绩(非营业) 较21年第一季度有所下降,主要原因是:i)鉴于哥伦比亚比索对美元的被动地位,哥伦比亚比索兑美元重估造成的COP/美元汇率影响的影响;以及ii)投资组合收益率上升。

| 2. | 中游 |

表9:运输量-ECopetrol 组ECopetrol

| Mbd | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 原油 | 757.3 | 732.9 | 3.3% | |

| 产品 | 283.5 | 274.5 | 3.3% | |

| 总计 | 1,040.8 | 1,007.4 | 3.3% |

注意: 报告的数量都是主题到 体积质量调整 补偿(CVC), 与官方体积余额关联的

与2011年第一季度相比,22年第一季度的总运输量增加了33.4 Mb/d,原因是原油捕获量增加以及经济活动复苏导致成品油运输增加 。

原油: 由于Vasconia System-GRB接受了Nare Association的原油,以及从Oleoducto de los Llanos获得的额外捕获桶进入,22年第一季度的运输量比2011年第一季度增长了3.3%。约84.4%的原油运输量为ECopetrol集团所有。本季度发生了11起第三方攻击管道的事件, 与21季度相比下降了8%。与此同时,与21季度相比,非法阀门的使用减少了26.5%。

精炼产品:22年1季度,成品量较21季度增长3.3%,主要得益于经济活动回暖。大约28.2%的管道运输量对应于Ecopetrol产品。与21季度相比,本季度非法安装阀门的数量增加了45%。

Pozos Colorados储罐建造:2022年3月25日,Pozos Colorados码头的储罐建造完成,标称容量为260 Mbls,以增加Pozos Colorados码头的运行存储容量。3月25日至31日,储罐装满了燃油,效果令人满意,4月1日,储罐向Pozos Colorados-Galán系统的第一批发货工作已经完成。这是哥伦比亚独特的容量和技术基础设施,因为它是该国第一个使用地上环系统建造的燃料储存罐,直径61米,高13米,是该国建造的最大的测地圆顶储油罐。

联合稀释 Apiay和Cusiana的稳定项目:Apiay和Cusiana的联合稀释项目通过在工厂中组装适当的设施,使使用LPG作为原油稀释剂成为可能。这项服务为客户带来了显著的财务收益 ,在22年第一季度节省了1,750万美元的稀释成本(Apiay为790万美元,Cusiana为960万美元)。

通过Apiay管道向Llano运输燃料:通过Oriente管道运输精炼产品和开发Apiay装载系统,由于该地区需求的增加,我们超过了每天运输330万桶的目标, 确保了Meta部门的供应可靠性。

每桶运输成本

| 16 |

|

表10:每桶运输成本 -ECopetrol集团

| 美元/印尼盾 | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 每桶运输成本 | 2.77 | 2.99 | (7.4%) |

截至2022年3月31日,每桶累计运输成本为2.77美元/桶,比2021年3月31日下降0.22,主要原因是:

成本效应(+0.16美元/bl):变动成本增加 ,主要归因于运输量增加导致能源和材料消耗增加 以及市场状况导致费用增加。此外,Oleoducto Bicentenario在22年第一季度末使用的折旧方法的变化导致了更高的折旧。

产量效应(-0.10美元/桶):由于原油和产品运输量增加,以及全国汽油和柴油需求的复苏,每桶成本较低。

汇率效应(-0.28美元/Bl): 前面提到的COP/美元汇率上升。

该细分市场的财务业绩

表11:损益表-中游

| 10亿(COP) | 1Q 2022 | 1Q 2021 | ∆ ($) | ∆ (%) | |

| 总收入 | 3,063 | 2,808 | 255 | 9.1% | |

| 折旧、摊销和损耗 | 327 | 286 | 41 | 14.3% | |

| 可变成本 | 157 | 132 | 25 | 18.9% | |

| 固定成本 | 341 | 360 | (19) | (5.3%) | |

| 销售总成本 | 825 | 778 | 47 | 6.0% | |

| 毛收入 | 2,238 | 2,030 | 208 | 10.2% | |

| 运营费用 | 199 | 184 | 15 | 8.2% | |

| 营业收入 | 2,039 | 1,846 | 193 | 10.5% | |

| 财务结果,净额 | (197) | 139 | (336) | (241.7%) | |

| 所得税前收入 | 1,842 | 1,985 | (143) | (7.2%) | |

| 所得税拨备 | (655) | (593) | (62) | 10.5% | |

| 合并净收入 | 1,187 | 1,392 | (205) | (14.7%) | |

| 非控制性权益 | (241) | (270) | 29 | (10.7%) | |

| 可归因于Ecoetrol所有者的净收入 | 946 | 1,122 | (176) | (15.7%) | |

| EBITDA | 2,419 | 2,187 | 232 | 10.6% | |

| EBITDA利润率 | 79.0% | 77.9% | - | 1.1% |

上游业务于二零一二年第一季度的收入较二零一一年第一季度有所增长,主要原因是:i)第三方原油运输量增加;ii)随着本地需求复苏,成品油运输量 增加;iii)COP/美元平均汇率上升;以及iv)费用年度更新。 截至2021年4月的定价结构中包含的持续计划利润率的收入下降部分抵消了这些影响。

与2012年第一季度相比,22年第一季度的销售成本增加了 ,主要是由于:i)Oleoducto Bicentenario于2022年第一季度实施的折旧方法改变导致折旧增加;以及ii)电力和材料的可变成本增加,这主要与运输量增加和在市场条件下增加费用有关。 上述影响被固定成本的下降部分抵消,固定成本的下降主要与应用新的部门运营模式提高效率有关。

| 17 |

|

由于社会投资活动的增加和保单费用的增加,22财年第一季度的运营费用(扣除收入) 较21财年第一季度有所增加。

由于COP/美元汇率对该部门净资产头寸的影响,22年第一季度的净财务业绩(非经营性) 较2011年第一季度有所下降。

| 3. | 下游 |

在22年第一季度,下游部门计划关闭两家炼油厂的工厂,以确保资产的运营可用性和可靠性,这得到了值得注意的 业绩的奖励。这些炼油厂的综合产能达到324.9 Mb/d,综合毛利率为13.9美元/Bl, 这是自2016年以来的季度纪录,而2011年第一季度的综合产能为360.2 Mb/d,综合毛利率为10.1美元/Bl。

这些结果 主要是以下净影响的结果:i)产品篮子相对于布伦特原油的强化;ii)两家炼油厂的积极库存优化 管理和捕捉商机的有效商业战略;iii)全面的物流链设计,使其能够在定期维护工厂关闭活动期间满足市场对产品的需求; iv)使用广泛的PP[2]-PGP 利润率和PGP[3]-RGP[4] 利差,以及炼油厂向埃森蒂亚交付的RGP水平较高;v)两家炼油厂的计划重大维护,完成了2022年工厂计划维护关闭计划的50%;以及,vi)与2011年第一季度相比,该部门的现金 成本增加,主要是由于与前述维护关闭相关的产能水平降低。

卡塔赫纳炼油厂

表12-产量、利用率、产量 和炼油利润率

-卡塔赫纳炼油厂

| 卡塔赫纳炼油厂 | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 吞吐量*(Mb/d) | 133.9 | 143.3 | (6.6%) | |

| 利用率(%) | 75.1% | 74.7% | 0.5% | |

| 产量(Mbd) | 128.7 | 139.2 | (7.5%) | |

| 毛利率(美元/比尔) | 18.6 | 8.1 | 129.6% |

*指有效吞吐量, 不是接收的卷

于二零一二年第一季度,卡塔赫纳炼油厂的毛利率录得历史季度最高纪录,主要原因是:i)由于裂解装置的产能增加,汽油表现更佳(+6.4%);及ii)产品价格上升,部分抵消了原油价格上升的影响。上述结果被柴油加氢处理机U-108和其中一家氢气工厂按计划关闭而导致的产能水平下降所部分抵消,这两个事件现已完成。原油、焦化、裂化、加氢裂化和工业服务部门表现良好且可靠,这为炼油厂提供了运营稳定性,使其在实现上述较高利润率方面发挥了重要作用。

2 PP:聚丙烯

3PGP:聚合级丙烯

4 RGP:炼油级丙烯

| 18 |

|

巴兰卡贝梅亚炼油厂

表13-产量、利用率、产量 和炼油利润率

-Barrancabmeja炼油厂

| 巴兰卡贝梅亚炼油厂 | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 吞吐量*(Mb/d) | 190.9 | 216.9 | (12.0%) | |

| 利用率(%) | 56.9% | 85.0% | (33.1%) | |

| 产量(Mbd) | 193.8 | 220.9 | (12.3%) | |

| 毛利率(美元/比尔) | 10.6 | 11.5 | (7.8%) |

*指有效吞吐量, 不是接收的卷

22年第一季度的产能和毛利率受到以下影响:i)TEA 6的计划维护使加工残渣的工厂和UOP I裂解装置停止服务,ii) Orthoflow裂解装置的计划关闭于21年第四季度开始完成,成功执行了2022年60%的计划维护 关闭计划;以及,iii)轻质原油供应减少。

2月18日,Barrancabmeja炼油厂庆祝成立100周年,满足了该国中部地区对清洁燃料的需求,并为国内工业提供了石化生产。该公司计划继续投资于技术和创新,以应对能源转型的未来挑战,包括运营中的脱碳、工厂的可靠性、环境项目投资和燃料质量改进 以确保遵守新法规。

埃森提亚

表14.销售额和利润率--埃森蒂亚

| 埃森提亚 | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 总销售额(Kton) | 134.9 | 139.6 | (3.4%) | |

| 总利润率(美元/吨) | 266.4 | 124.3 | 114.3% |

22年第1季度,与21季度相比,总销售额下降了3.4%,这与地区需求的行为一致,尽管总利润率翻了一番。这一结果的原因是:i)市场上有利的价格条件、较低的原材料成本(PGR)以及对最终产品(PP)的估值高于 中间产品(PGP);以及,ii)炼油厂交付的PGR数量较高。

Invercolsa

表 15:天然气容量和装置-Invercolsa

| Invercolsa | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 天然气体积(磨坊)M3) | 64.1 | 62.5 | 2.6% | |

| 安装 | 15,817 | 12,962 | 22.0% |

Invercolsa的积极业绩趋势仍在继续,超过了22季度的业绩,主要原因是:i)通过鼓励商业细分市场和VNG消费的促销活动,天然气产量增加了2.6%,[5] 以及为用户执行安装策略以增加住宅容量;以及ii)由于注重可靠性的促销活动,安装量增加了22%。此外,Hobo新天然气加气站的投产,惠及惠拉8.3万户家庭。

[5] VNG:车用天然气

| 19 |

|

在2022年4月29日的会议上,Ecopetrol S.A.董事会批准剥离其在Invercolsa的全部股份,相当于其实缴资本的51.8%,但必须获得必要的政府授权并完成1995年第226号法律规定的程序。此战略性决策的主要目标是剥离非战略性资产,以专注于增长和能源转型的公司目标,以及将资本重新配置到与2040年前的公司战略一致的新机会上。

提炼 现金成本

表16:炼油现金成本*

| 美元/印尼盾 | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 炼油现金成本 | 4.50 | 4.26 | 5.6% |

* 包括Des Barrancabmeja aND卡塔赫纳炼油厂、 和 埃森提亚

与2011年第一季度相比,22季度累计炼油现金成本增加了0.24美元/桶,主要原因是:

成本和产量效应(0.70 美元/bl):Barrancabmeja炼油厂(-2600万桶/天)和卡塔赫纳炼油厂(-900万桶/天)的原油产能较低,主要是因为这两家炼油厂的维护厂按计划关闭。

汇率效应(-0.46美元/Bl): 前面提到的COP/美元汇率的上涨。

该部门的财务业绩

表17:损益表-下游

| 10亿(COP) | 1Q 2022 | 1Q 2021 | ∆ ($) | ∆ (%) | |

| 总收入 | 17,118 | 9,681 | 7,437 | 76.8% | |

| 折旧、摊销和损耗 | 406 | 335 | 71 | 21.2% | |

| 可变成本 | 14,765 | 8,481 | 6,284 | 74.1% | |

| 固定成本 | 474 | 435 | 39 | 9.0% | |

| 销售总成本 | 15,645 | 9,251 | 6,394 | 69.1% | |

| 毛收入 | 1,473 | 430 | 1,043 | 242.6% | |

| 运营费用 | 484 | 363 | 121 | 33.3% | |

| 营业收入(亏损) | 989 | 67 | 922 | 1,376.1% | |

| 财务结果,净额 | (167) | (291) | 124 | (42.6%) | |

| 公司利润的份额 | 54 | 46 | 8 | 17.4% | |

| 所得税前亏损 | 876 | (178) | 1,054 | (592.1%) | |

| 所得税拨备 | (347) | 33 | (380) | (1,151.5%) | |

| 合并净收入 | 529 | (145) | 674 | (464.8%) | |

| 非控制性权益 | (41) | (42) | 1 | (2.4%) | |

| 可归因于Ecoetrol所有者的净收入 | 488 | (187) | 675 | (361.0%) | |

| EBITDA | 1,642 | 653 | 989 | 151.5% | |

| EBITDA利润率 | 9.6% | 6.7% | - | 2.9% |

| 20 |

|

由于炼油业务的正市场差异以及Esentia和Invercolsa的强劲业绩 ,炼油业务于2012年第一季度的EBITDA业绩再次创下历史纪录。

与2011年第一季度相比,22年第一季度的收入有所增长,主要是由于市场因素积极以及国内燃料需求持续增长导致差异化产品定价提高,主要是在中间馏分油、汽油和石化产品方面。Invercolsa的收入增长得益于更大程度的商业化和天然气运输。埃森蒂亚的强劲业绩脱颖而出,带来了有利的聚丙烯利润率和炼油厂丙烯产量的增加。

销售成本较21年第一季度上升 ,主要原因是:i)炼油厂原料和产品进口的原油价格上涨;ii)由于需求增加和定期维护工厂关闭的活动增加,产品进口量增加,主要是柴油和汽油。 由于卡塔赫纳炼油厂的维护停产,库存资本化部分抵消了这一增长,以供应下个月的销售。

与2011年第一季度相比,22年第一季度的运营费用(扣除收入)有所增加,主要原因是与销售量增加相关的营销成本上升。

与2011年第一季度相比,22年第一季度的财务业绩(非经营性) 反映了考虑到该部门以美元计算的净负债情况下,比索重估的汇率影响产生的较低费用。

| 4. | 能源输送和收费公路 |

2022年5月4日,ISA向市场公布了其22年第一季度的财务和经营业绩,可在公司网站上访问。

下面重点介绍了一些相关的运营和财务细节 :

能量传输

目前,位于ISA运营国家的33个项目仍处于建设阶段,一旦投入运营,预计将产生3.35亿美元的年收入。此外,巴西正在建设249个基础设施加固和改善项目,预计将增加约9400万美元的年收入。

在哥伦比亚,前几年授予ISA的几个UPME项目(矿业和能源规划股的西班牙语首字母缩写)的建设正在进行中。在秘鲁,主要是在Coya Yána项目中,以及在智利,几个变电站的扩建正在进行中。巴西正在通过前几年授予的输电项目建设取得进展。

值得注意的是,15个增援部队投入运营,巴西的传输网络得到改善,预计年收入将增加约250万美元。

收费公路

长度为136公里的Rutas del Loa的建设仍在继续,进度达到27%。此外,在迈波、博斯克、里奥斯和阿劳卡尼亚特许区的第三条迈波车道和配套的监管安全工程方面也取得了进展。

电信

| 21 |

|

连通性项目继续取得进展,这是业务动态和维护产品可用性的基础,以继续从提供的服务中获得收入。 已进行投资以增加传输网络的容量并为客户提供服务。

财务业绩

此细分市场的 结果中最值得注意的事件包括:

| · | ECopetrol集团在22年第一季度的EBITDA贡献达2.0万亿COP,其中84%的份额来自电力传输业务。 |

| · | 本季度的EBITDA主要得益于:i)营业收入增加 主要是由于巴西和哥伦比亚的宏观经济变量的积极影响;ii)输电项目于21年第一季度开始运营;iii)合并了两个月的额外PBTE[6] 与2011年第一季度相比;以及,iv)运营成本增长低于运营收入。 |

| · | ISA于2012年第一季度的净收入为0.4万亿CoP,较2011年第一季度下降15.1%,主要原因是较高的通胀水平,特别是智利和巴西的通胀水平较高,导致财务支出增加和汇率差异。自收购ISA以来,Ecopetrol股东在22年第一季度应占净收益的贡献为0.2万亿COP,年初至今贡献为0.5万亿COP。除了ISA运营的直接业绩外,该部门还承担与Ecopetrol获得的债务相关的财务 利息,以资助收购,扣除COP-0.1万亿的相关所得税净额。 |

三、技术、环境、社会和治理(TESG)

可再生能源

通过购电协议(PPA)在Llanos Norte(40兆瓦装机容量)和Brisas Solar Park(26兆瓦装机容量)的开发和建设方面继续取得进展,此外还完成和实施了几个太阳能、风能和地热项目,这些项目将在2022年前为实现到2023年400兆瓦装机容量的目标贡献约93兆瓦的额外装机容量。

截至2012年第一季度末,Ecopetrol集团已从目前正在运营的卡斯蒂利亚太阳能园区(21兆瓦)和圣费尔南多(61兆瓦)实现了112.5兆瓦的可再生能源添加到其供应矩阵中,UPME2019年可再生能源拍卖(30兆瓦)和塞尼特小型太阳能发电场(0.5兆瓦)实现了可再生能源的增加,节省了COP127亿欧元,减少了近21,063吨CO2在同一时期相当于。

能效

优化 自2018年该计划开始以来的总能源需求,截止到22年第一季度,相当于累计减少了26.7兆瓦的电力(3.3%[7]), 累计节约COP 720亿,防止大气CO排放8.5万吨2E.2022年,该计划将通过i)实施与永久性成像引擎相关的技术,优化Rubiales的中央处理设施和水处理厂以及提取和收集流程,重点关注流程改进,ii)评估在Barrancabmeja炼油厂实施 加工厂,iii)将覆盖范围扩大到塞尼特的新运输站。在22年第一季度,优化了相当于1.6兆瓦的电力需求 ,产生了37亿欧元的COP和13万吨的CO2E避免了; 这些结果使我们早日实现了在2022年将能效提高3%的目标.

6[br]海盗-能源运输公司。

7 根据预测的2022年需求861兆瓦计算的百分比

| 22 |

|

氢

在22年第一季度,Ecopetrol集团开始了绿色氢气的生产,在哥伦比亚进行了第一个生产试点项目,宣布位于卡塔赫纳炼油厂的50千瓦PEM(质子交换膜)电解槽和270块太阳能电池板投入运营,在接下来的三个月里,该厂将使用炼油厂的工业用水每天生产20公斤高纯度绿色氢气(99.99%)。我们将执行绿色、蓝色和白色氢气生产的稳健计划 ,我们预计到2050年,这将对减排50%的目标 (范围1、2和3)做出9%至11%的贡献。

到2022年,该战略预计将投资600万美元,用于开发卡塔赫纳炼油厂的试点项目,使用氢电池驱动的50座客车进行大规模交通运输,与法纳卡合作开展的项目,炼油厂新的绿色/蓝色氢气工厂的可行性研究,每个工厂的功率在40至60兆瓦之间,以及评估该国不同地区的白氢浓度。

生产的氢气将有四个用途: 在我们的运营中使用,可持续的机动性,将氢气与天然气混合用于热用途,以及面向国内和出口市场的新型低碳产品 。

为了在这一领域发展伙伴关系,13家公司参加了从RFI(索取信息)阶段预选的陈列室。目前正在对收到的信息 进行评估,以便在6月之前完成这一阶段。

综合水管理

在2012年第一季度,Ecopetrol重复使用了3030万立方米的水(每天210万桶),与2012年第一季度相比增加了10%,占同期运营所需总用水量的76%。这些成果是通过在Barrancabmeja和卡塔赫纳炼油厂以及生产现场实施水再利用和再循环最佳做法而取得的。[8]

同样,与2011年第一季度相比,收集的淡水立方米 减少了10%(总计938万立方米淡水,相当于每天66万桶),这主要是由于油田生产的注水量减少所致。这一体积相当于ECopetrol在此期间运行所需总水量的24%。

此外,在二零一二年第一季度,卡斯蒂利亚坎波市(Meta部门)农业能源可持续发展区(ASA)的103万立方米(平均每天72,000桶)经处理的生产水被重复用于农业和畜牧业活动,较二零一一年第一季度增加了61%。

此外,ECopetrol、埃森哲和亚马逊网络服务公司还启动了一个综合水管理项目,该解决方案通过高级分析优化了ECopetrol集团三个资产中的水的捕获、使用和处置流程,这是在能源行业实现水的中立性和可持续发展目标的第一大步。

在相同的研究趋势下,Rubiales油田正在进行试点 ,部署基于人工智能的地下模型,旨在发展 油藏特征,并使用人工智能辅助油田的运营和优化,以提高采收率并将该资产的产水量降至最低。

气候变化--脱碳

8 除其他外,它包括:i)炼油厂水的再利用/再循环,主要用于凝析油回收和消防系统;ii) 钻探活动重复使用生活和工业废水,这些废水经过三级处理程序后,再用于生产钻井泥浆、清洗设备、水泵和工业用冷却水;iii)生产水再利用,主要用于回注以维持储油层压力或增加碳氢化合物产量。

| 23 |

|

Ecopetrol建立并批准了2022年的减排目标,相当于262,761 TCO2E,并将得到在业务区实施约45项新的缓解举措的支持。

为了实现到2050年实现净零碳排放的目标,国际公司Ruby Canyon Environmental在22年第一季度认证减少了490,115 TCO2 通过 以下项目:

| · | “技术经济能源调度-Barrancabmeja炼油厂” 项目,实现了413,824 TCO的降低2e 2019年10月至2021年5月。 |

| · | “Casabe Peñas Blancas气田伴生天然气现场发电供电”项目,实现了26,974 TCO的削减2e 2019年10月至2021年8月。 |

| · | ECopetrol的相关天然气使用计划,包括在4个气田(Ecopetrol的Orito和Colon,以及分别由UT IJP和Hool运营的Palawa和Cañada Norte)使用天然气,实现了34,912 TCO的减少2e 2020年3月至9月期间。 |

| · | ECopetrol的第一个光伏太阳能发电伞项目 实现了14,405 TCO的减少2e 2019年10月至2020年9月期间。 |

生物多样性

在国家倡议的框架内 《新月》截至2022年第一季度,Ecopetrol集团已捐赠453416棵树,达到2022年设定的目标的76% (600万棵)。值得注意的是ISA的贡献,种植了33万棵树。

在实施自然气候解决方案组合以开发减排/清除项目的框架内,与ISA 签署了一项合作协议,以共同努力并在美洲豹节目(“捷豹连接计划”) 和位于马格达莱纳河谷中部的CiéNagas de Barbacoas综合管理区的森林和湿地保护与连接项目。

通过启动这些项目,我们将采取早期行动 ,实现超过1 MtCO2/年的潜在碳排放提议,实现从2030年开始的补偿,并使我们能够朝着为2050年设定的减排目标迈进。

此外,ISA启动了Conexión美洲狮保护智利20,878公顷森林并减少二氧化碳排放的计划2到2030年排放222,904吨,这将增加到目前预测的700多万吨CO2减少和保护了828,000多公顷。

社会和环境投资

在22年第一季度,ECopetrol集团在《环境战略》框架内为社会、环境和促进可持续发展项目分配了资源,共计COP 68,130[9] 百万美元,包括战略和监管投资。我们重点介绍了向阿劳卡省和博亚卡省的家庭发放大量天然气服务;改善普图马尤、昆迪纳马卡和桑坦德的基础设施;以及完成ECopetrol。Emprende梅塔创业计划。

9 22年第一季度的投资分为:i)COP 659.38亿COP的战略投资(包括2022年在Lieu 执行与COP 132.02亿COP相对应的税务项目);ii)强制投资21.92亿COP。本报告不包括中游航段(CENIT)和中游航段(HOCOL)的数据,因为目前正在综合2022年的信息;因此,累计数字将在22年第二季度报告中报告。

| 24 |

|

此外,ECopetrol集团还从Obras Por Impuestos(《税务工作 》)2017-2020年间机制,全国14个部门43个项目。截至2012年第一季度,31个项目已完成,总成本为2854.6亿COP,其中突出了3项基础设施工程的完成:在阿瓜苏尔(Casanare)和伊皮亚莱斯(Nariño)建造三级公路的足迹板,以及升级Paujil-Caragena del Chaira第三阶段道路,估计价值531.55亿COP,通过18.8公里的道路改善使6个城市的260,689名居民受益。

社区与环境

Ecopetrol与国民政府和其他国家实体保持着持续的关系,以确保他们在各种冲突局势中提供支持,这些冲突局势对我们在业务所在地区的活动产生了不利影响。在南部玻利瓦尔和阿劳卡-卡塔通博动员起来,抗议卡萨纳雷、惠拉和梅塔省等省非法作物的根除和通往我们资产的事实上的道路,在机构支持的保证下进行了对话,达成了有助于领土和平和随后我们行动的可行性的相互谅解。

就钦恰卡-佩雷拉项目与位于里萨拉尔达市马塞拉市的恩贝拉民族的苏拉泰纳和阿尔托米拉保留地进行的事先协商已经结束。考虑到所有商定的项目开发行政措施都已履行,两个保留地的社区签署了进程的结束纪要。

企业责任

在22年第一季度, 艾科普特罗发布了2021年全面可持续管理报告,[10] 股东大会提出并通过。

此外,在22年第一季度,Ecopetrol公布了其年度利益相关者调查的结果,该调查首次侧重于我们的利益相关者对可持续性问题的看法和期望 ,特别是Ecopetrol在其重要性工作之后优先考虑的28个物质要素。 调查结果可在我们的网站上查看。这些结果将用于微调公司对物质可持续性问题的确定 ,并指导与利益相关者制定年度参与计划。

人权

在22年第一季度,对大约200名合同管理人员进行了认识培训,以强调自2016年起生效的《人权和企业社会责任补充文件》的重要性,该补充文件是供应商合同补充文件的一部分。该补充文件将尊重人权的承诺 扩展到Ecopetrol的供应链,承诺供应商实施尊重人权的负责任的做法,以及识别、预防和缓解实际或可能影响这些权利行使的情况。

公司治理和法人团体

2022年3月30日,股东大会例会 召开,2900名股东和3670名股东通过流媒体和社交网络建立了联系。大会首次以西班牙语和英语进行广播,以便向国内和国际上的所有利益攸关方及时提供信息。

10本报告是根据全球报告倡议(GRI)标准编写的。同样,本报告遵循以下报告框架的准则:一、可持续性会计准则理事会;二.利益相关者资本主义指标(SCM),来自世界经济论坛(WEF);3.与气候有关的财务披露工作队(气候变化工作队);联合国可持续发展目标--SDG;v.全球契约原则。

| 25 |

|

根据ECopetrol S.A.股东大会通过的决定,批准派发每股243 COP的普通股息和每股37 COP的特别股息,总股息为每股280 COP,共计11,512,674,513,255 COP。2022年4月21日,Ecopetrol S.A.继续向其少数股东支付总额为1,324,899,648,800 CoP的股息,并向大股东支付1,585,333,200,000 CoP。以大股东为受益人的股息余额将在年内分期支付,根据CONPES(国家经济和社会政策委员会的西班牙语首字母缩写)的建议,最高派息日期已设定为2022年9月30日。

在会议期间,还批准了以下议程项目:i)年度公司治理报告和2021年可持续综合管理报告; 和(Ii)修订章程,其中包括对董事会职责、条款和专业概况的修改。我们相信 上述措施有助于加强Ecopetrol集团的公司治理,符合该公司自国家和国际民主化进程以来实施的措施,并随着哥伦比亚加入经合组织(经济合作与发展组织)而得到加强,并不断更新以符合最高国际标准。有关章程修正案要点的更多信息 可在我们的网站上查阅。

此外,2022年3月25日,ISA召开了股东大会,批准了在2021年10月特别大会上选出的9名董事会成员。同样,批准了2021财年的利润分配项目,规定派息为COP 8.296.51亿,相当于净收入的50%,相当于1,107,677,894股已发行普通股每股749 COP的普通股息和建立股权储备。

技术与创新

截至2012年第一季度末,数字议程 提供了1714万美元的收益,比第21季度(1200万美元)增长了43%。同样,部署了8个数字解决方案 ,对新常态、项目管理和供应管理产生了积极影响,扩大了业务领域的转型 流程。

在数字工厂方面,2012年第一季度获得认证的收益为52万美元,主要与Ecopetrol集团公司的管理流程活动自动化 有关。此外,还通过实施机器人生产力和文档管理系统获得了46万美元的收益。同样,开始了水综合管理项目,该项目通过在ECopetrol集团的三个资产中获取、使用和处置这一资源的过程中进行先进的分析来优化水的使用 ,这是实现到2045年实现水中和目标的第一大步。

在创新方面,在1Q22 中,我们重点介绍了卡塔赫纳加勒比创新技术中心的执行情况,以整合区域能力, 重点放在能源和石化转型上。此外,我们在创建EnergyTech生态系统方面取得了进展, 与欧洲旗舰技术研发中心Tecnalia签署了谅解备忘录(MoU),与欧洲生态系统开展联合演习,重点是能源转型、脱碳、受困资产和循环经济。

| 26 |

|

四、 成果展示

Ecopetrol管理层将召开两次电话会议,以回顾2022年第一季度的业绩:

西班牙英语

May 11, 2022 May 11, 2022

上午08:00哥伦比亚上午10:00哥伦比亚

上午09:00纽约上午11:00纽约

要收看网络直播,将提供以下链接 :

西班牙语:https://onlinexperiences.com/scripts/Server.nxp?LASCmd=AI:4;F:QS!10100&ShowUUID=1EEBE6A7-C71D-46A3-B0B7-1CE06C483751&LangLocaleID=1034

英语:https://onlinexperiences.com/scripts/Server.nxp?LASCmd=AI:4;F:QS!10100&ShowUUID=6B16C0A0-C744-4721-9FB1-F045A6145336&LangLocaleID=1033

请检查您的浏览器是否允许在线演示文稿的正常运行。我们建议使用最新版本的Internet Explorer、Google Chrome和Mozilla Firefox。

会议的结果报告、演示文稿、网络直播和重播将在ECopetrol网站www.ecopetrol.com.co上公布。

联系方式:

资本市场部主管

塔蒂亚娜·乌里韦·本宁霍夫

Telephone: +57 601-234-5190

电子邮件:Investors@ecopetrol.com.co

媒体参与(哥伦比亚)

豪尔赫·毛里西奥·特莱兹

Telephone: +57 601-234-4329

电子邮件:mauricio.tellez@ecopetrol.com.co

| 27 |

|

依科普特罗集团附件

表1:损益表-ECopetrol 集团

| 10亿(COP) | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 收入 | ||||

| 本地 | 16,614 | 8,615 | 92.8% | |

| 出口 | 15,859 | 8,591 | 84.6% | |

| 总收入 | 32,473 | 17,206 | 88.7% | |

| 销售成本 | ||||

| 折旧、摊销和损耗 | 2,579 | 2,237 | 15.3% | |

| 可变折旧、摊销和损耗 | 1,506 | 1,569 | (4.0%) | |

| 固定成本折旧 | 1,073 | 668 | 60.6% | |

| 可变成本 | 12,065 | 6,238 | 93.4% | |

| 进口产品 | 7,685 | 3,196 | 140.5% | |

| 本地采购 | 5,531 | 3,141 | 76.1% | |

| 碳氢化合物运输服务 | 254 | 229 | 10.9% | |

| 库存和其他 | (1,405) | (328) | 328.4% | |

| 固定成本 | 3,294 | 2,037 | 61.7% | |

| 订约服务 | 1,332 | 633 | 110.4% | |

| 维修 | 706 | 503 | 40.4% | |

| 人工成本 | 782 | 558 | 40.1% | |

| 其他 | 474 | 343 | 38.2% | |

| 销售总成本 | 17,938 | 10,512 | 70.6% | |

| 毛收入 | 14,535 | 6,694 | 117.1% | |

| 运营费用 | 2,005 | 1,181 | 69.8% | |

| 行政管理费用 | 1,908 | 1,015 | 88.0% | |

| 勘探费和项目费 | 93 | 168 | (44.6%) | |

| (回收)长期资产减值准备费用 | 4 | (2) | (300.0%) | |

| 营业收入 | 12,530 | 5,513 | 127.3% | |

| 财务结果,净额 | (1,524) | (651) | 134.1% | |

| 外汇净额 | 47 | 121 | (61.2%) | |

| 利息,净额 | (940) | (535) | 75.7% | |

| 财务损益 | (631) | (237) | 166.2% | |

| 公司利润的份额 | 202 | 53 | 281.1% | |

| 所得税前收入 | 11,208 | 4,915 | 128.0% | |

| 所得税 | (3,884) | (1,537) | 152.7% | |

| 合并净收入 | 7,324 | 3,378 | 116.8% | |

| 非控制性权益 | (751) | (292) | 157.2% | |

| 可归因于Ecoetrol所有者的净收入 | 6,573 | 3,086 | 113.0% | |

| EBITDA | 15,896 | 8,187 | 94.2% | |

| EBITDA利润率 | 49.0% | 47.6% | 1.4% |

| 28 |

|

表2:财务状况表 -ECopetrol集团

| 10亿(COP) | March 31, 2022 | 2021年12月31日 | ∆ (%) | |

| 流动资产 | ||||

| 现金和现金等价物 | 13,999 | 14,550 | (3.8%) | |

| 贸易和其他应收款 | 25,227 | 18,449 | 36.7% | |

| 盘存 | 10,972 | 8,398 | 30.7% | |

| 流动纳税资产 | 4,840 | 6,274 | (22.9%) | |

| 其他金融资产 | 1,649 | 1,627 | 1.4% | |

| 其他资产 | 2,387 | 2,333 | 2.3% | |

| 59,074 | 51,631 | 14.4% | ||

| 持有待售非流动资产 | 75 | 65 | 15.4% | |

| 流动资产总额 | 59,149 | 51,696 | 14.4% | |

| 非流动资产 | ||||

| 对联营公司和合资企业的投资 | 8,669 | 8,357 | 3.7% | |

| 贸易和其他应收款 | 26,416 | 24,160 | 9.3% | |

| 财产、厂房和设备 | 87,774 | 90,115 | (2.6%) | |

| 自然和环境资源 | 36,049 | 35,910 | 0.4% | |

| 按使用权划分的资产 | 496 | 497 | (0.2%) | |

| 无形资产 | 14,831 | 14,961 | (0.9%) | |

| 递延税项资产 | 10,876 | 11,731 | (7.3%) | |

| 其他金融资产 | 1,018 | 1,308 | (22.2%) | |

| 商誉和其他资产 | 5,552 | 5,515 | 0.7% | |

| 非流动资产总额 | 191,681 | 192,554 | (0.5%) | |

| 总资产 | 250,830 | 244,250 | 2.7% | |

| 流动负债 | ||||

| 贷款和借款 | 8,739 | 9,206 | (5.1%) | |

| 贸易和其他应付款 | 26,480 | 13,568 | 95.2% | |

| 为雇员福利拨备 | 2,219 | 2,296 | (3.4%) | |

| 流动税项负债 | 2,559 | 2,152 | 18.9% | |

| 应计负债和准备金 | 1,464 | 1,590 | (7.9%) | |

| 其他负债 | 1,288 | 1,410 | (8.7%) | |

| 与持有待售非流动资产有关的负债 | 25 | 27 | (7.4%) | |

| 流动负债总额 | 42,774 | 30,249 | 41.4% | |

| 非流动负债 | ||||

| 贷款和借款 | 82,879 | 85,855 | (3.5%) | |

| 贸易和其他应付款 | 88 | 71 | 23.9% | |

| 为雇员福利拨备 | 9,797 | 9,083 | 7.9% | |

| 非流动税 | 11,744 | 10,780 | 8.9% | |

| 应计负债和准备金 | 12,624 | 12,642 | (0.1%) | |

| 其他负债 | 1,780 | 1,818 | (2.1%) | |

| 非流动负债总额 | 118,912 | 120,249 | (1.1%) | |

| 总负债 | 161,686 | 150,498 | 7.4% | |

| 权益 | ||||

| 公司所有者应占权益 | 66,455 | 71,733 | (7.4%) | |

| 非控制性权益 | 22,689 | 22,019 | 3.0% | |

| 总股本 | 89,144 | 93,752 | (4.9%) | |

| 负债和权益总额 | 250,830 | 244,250 | 2.7% | |

| 29 |

|

表3:ECopetrol 集团现金流量表

| 10亿(COP) | 1Q 2022 | 1Q 2021 | |

| 经营活动提供的现金流 | |||

| Ecopetrol S.A.所有者的净收入。 | 6,573 | 3,086 | |

| 将净收入与业务活动提供的现金进行核对的调整 | |||

| 非控制性权益 | 751 | 292 | |

| 所得税 | 3,884 | 1,537 | |

| 折旧、损耗和摊销 | 2,709 | 2,302 | |

| 外汇(收益)损失 | (47) | 241 | |

| 已实现的其他综合收入收益 | 0 | (362) | |

| 在损益中确认的财务成本 | 1,550 | 792 | |

| 干井 | 61 | 133 | |

| 处置非流动资产的损失(收益) | 296 | (10) | |

| 流动资产和非流动资产减值 | 26 | 13 | |

| 金融资产评估的公允价值(收益) | (41) | 22 | |

| 金融衍生品收益 | (1) | 0 | |

| 出售资产的收益 | (2) | 0 | |

| (收益)联营企业和合资企业利润份额的损失 | (202) | (53) | |

| 出口套期保值的汇差与无效 | 135 | 66 | |

| 其他次要事项 | (23) | 8 | |

| 营业资产和负债净变动 | (10,185) | (3,978) | |

| 已缴纳所得税 | (1,698) | (1,156) | |

| 经营活动提供的现金 | 3,786 | 2,933 | |

| 投资活动产生的现金流 | |||

| 对合资企业的投资 | (32) | 0 | |

| 对房地产、厂房和设备的投资 | (1,227) | (850) | |

| 对自然和环境资源的投资 | (1,958) | (1,569) | |

| 无形资产的付款方式 | (170) | (18) | |

| (购买)出售其他金融资产 | 400 | 1,713 | |

| 收到的利息 | 159 | 24 | |

| 出售资产所得收益 | 50 | 8 | |

| 用于投资活动的现金净额 | (2,778) | (692) | |

| 融资活动产生的现金流 | |||

| 借款所得(还款) | (274) | (63) | |

| 支付的利息 | (907) | (478) | |

| 租赁费 | (91) | (70) | |

| 已支付的股息 | (274) | (168) | |

| 用于融资活动的现金净额 | (1,546) | (779) | |

| 现金和现金等价物汇兑差额 | (13) | 144 | |

| 现金及现金等价物净(减)增 | (551) | 1,606 | |

| 期初的现金和现金等价物 | 14,550 | 5,082 | |

| 期末现金和现金等价物 | 13,999 | 6,688 |

| 30 |

|

表4:EBITDA对账-ECopetrol 集团

| 10亿(COP) | 1Q 2022 | 1Q 2021 | |

| 可归因于Ecoetrol所有者的净收入 | 6,573 | 3,086 | |

| (+)折旧、摊销和损耗 | 2,709 | 2,302 | |

| (+/-)长期资产减值 | 4 | (2) | |

| (+/-)财务结果,净额 | 1,524 | 651 | |

| (+)所得税 | 3,884 | 1,537 | |

| (+)税收和其他 | 451 | 321 | |

| (+/-)非控股权益 | 751 | 292 | |

| 合并EBITDA | 15,896 | 8,187 |

表5:按分部分列的EBITDA对账 (第一季度)

| 10亿(COP) | 上游 | 下游 | 中游 | 能量 | 淘汰 | 已整合 | |

| 可归因于Ecoetrol所有者的净收入 | 5,011 | 488 | 946 | 128 | 0 | 6,573 | |

| (+)折旧、摊销和损耗 | 1,606 | 442 | 331 | 330 | 0 | 2,709 | |

| (+/-)长期资产减值 | 0 | 4 | 0 | 0 | 0 | 4 | |

| (+/-)财务结果,净额 | 406 | 167 | 197 | 744 | 10 | 1,524 | |

| (+)所得税 | 2,668 | 347 | 655 | 215 | (1) | 3,884 | |

| (+)其他税种 | 192 | 153 | 49 | 57 | 0 | 451 | |

| (+/-)非控股权益 | (21) | 41 | 241 | 490 | 0 | 751 | |

| 合并EBITDA | 9,862 | 1,642 | 2,419 | 1,964 | 9 | 15,896 |

附录,Ecopetrol S.A.

以下是ECopetrol S.A.的损益表和财务状况表。

表6:损益表

| 10亿(COP) | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 本地 | 15,205 | 8,365 | 81.8% | |

| 出口品 | 12,087 | 6,871 | 75.9% | |

| 总收入 | 27,292 | 15,236 | 79.1% | |

| 可变成本 | 15,268 | 8,515 | 79.3% | |

| 固定成本 | 3,041 | 2,540 | 19.7% | |

| 销售总成本 | 18,309 | 11,055 | 65.6% | |

| 毛收入 | 8,983 | 4,181 | 114.9% | |

| 运营费用 | 794 | 582 | 36.4% | |

| 营业收入 | 8,189 | 3,599 | 127.5% | |

| 财务损益 | (668) | (1,032) | (35.3%) | |

| 公司利润的份额 | 1,692 | 1,305 | 29.7% | |

| 所得税前收入 | 9,213 | 3,872 | 137.9% | |

| 所得税 | (2,640) | (786) | 235.9% | |

| 可归因于Ecoetrol所有者的净收入 | 6,573 | 3,086 | 113.0% | |

| EBITDA | 9,865 | 5,369 | 83.7% | |

| EBITDA利润率 | 36.1% | 35.20% | 0.9% |

| 31 |

|

表7:财务状况表 /资产负债表

| 10亿(COP) | March 31, 2022 | 2021年12月31日 | ∆ (%) | |

| 流动资产 | ||||

| 现金和现金等价物 | 5,157 | 5,937 | (13.1%) | |

| 贸易和其他应收款 | 24,301 | 15,546 | 56.3% | |

| 盘存 | 7,695 | 5,600 | 37.4% | |

| 流动纳税资产 | 4,000 | 5,462 | (26.8%) | |

| 其他金融资产 | 2,716 | 1,177 | 130.8% | |

| 其他资产 | 1,540 | 1,397 | 10.2% | |

| 45,409 | 35,119 | 29.3% | ||

| 持有待售非流动资产 | 40 | 42 | (4.8%) | |

| 流动资产总额 | 45,449 | 35,161 | 29.3% | |

| 非流动资产 | ||||

| 对联营公司和合资企业的投资 | 71,497 | 77,227 | (7.4%) | |

| 贸易和其他应收款 | 546 | 564 | (3.2%) | |

| 财产、厂房和设备 | 24,832 | 24,609 | 0.9% | |

| 自然和环境资源 | 23,978 | 23,667 | 1.3% | |

| 按使用权划分的资产 | 3,037 | 2,963 | 2.5% | |

| 无形资产 | 300 | 268 | 11.9% | |

| 递延税项资产 | 4,860 | 5,485 | (11.4%) | |

| 其他金融资产 | 535 | 630 | (15.1%) | |

| 商誉和其他资产 | 1,043 | 1,029 | 1.4% | |

| 非流动资产总额 | 130,628 | 136,442 | (4.3%) | |

| 总资产 | 176,077 | 171,603 | 2.6% | |

| 流动负债 | ||||

| 贷款和借款 | 4,316 | 4,421 | (2.4%) | |

| 贸易和其他应付款 | 23,028 | 10,744 | 114.3% | |

| 为雇员福利拨备 | 1,977 | 2,048 | (3.5%) | |

| 流动税项负债 | 846 | 691 | 22.4% | |

| 应计负债和准备金 | 1,108 | 1,213 | (8.7%) | |

| 其他负债 | 944 | 891 | 5.9% | |

| 流动负债总额 | 32,219 | 20,008 | 61.0% | |

| 非流动负债 | ||||

| 贷款和借款 | 58,106 | 61,286 | (5.2%) | |

| 为雇员福利拨备 | 8,941 | 8,282 | 8.0% | |

| 非流动税项负债 | 270 | 281 | (3.9%) | |

| 应计负债和准备金 | 10,034 | 9,959 | 0.8% | |

| 其他负债 | 52 | 54 | (3.7%) | |

| 非流动负债总额 | 77,403 | 79,862 | (3.1%) | |

| 总负债 | 109,622 | 99,870 | 9.8% | |

| 权益 | ||||

| 公司所有者应占权益 | 66,455 | 71,733 | (7.4%) | |

| 总股本 | 66,455 | 71,733 | (7.4%) | |

| 负债和权益总额 | 176,077 | 171,603 | 2.6% |

| 32 |

|

表8:出口目的地-环保集团

| 原油-mboed | 1Q 2022 | 1Q 2021 | 份额百分比 | |

| 美国墨西哥湾沿岸 | 158.9 | 123.4 | 40.1% | |

| 亚洲 | 212.8 | 213.4 | 53.6% | |

| 中美洲/加勒比 | 6.1 | 9.5 | 1.5% | |

| 其他 | 10.0 | 0.3 | 2.5% | |

| 欧洲 | 0.0 | 6.6 | 0.0% | |

| 美国西海岸 | 8.7 | 3.8 | 2.2% | |

| 南美 | 0.0 | 1.3 | 0.0% | |

| 美国东海岸 | 0.0 | 0.0 | 0.0% | |

| 总计 | 396.6 | 358.3 | 100.0% | |

| 产品-MBOED | 1Q 2022 | 1Q 2021 | 份额百分比 | |

| 中美洲/加勒比 | 36.0 | 26.4 | 62.0% | |

| 美国墨西哥湾沿岸 | 8.0 | 18.1 | 13.8% | |

| 亚洲 | 6.8 | 10.9 | 11.8% | |

| 南美 | 6.7 | 8.3 | 11.5% | |

| 美国东海岸 | 0.0 | 23.1 | 0.0% | |

| 欧洲 | 0.0 | 8.1 | 0.0% | |

| 美国西海岸 | 0.0 | 0.0 | 0.0% | |

| 其他 | 0.5 | 0.5 | 0.9% | |

| 总计 | 58.0 | 95.4 | 100.0% |

注:此信息可能会在本季度结束后更改 ,因为某些目的地会根据出口的最终结果进行重新分类。

表9:本地采购和进口-ECopetrol集团

| 本地采购-mboed | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 原油 | 177.3 | 179.9 | (1.4%) | |

| 燃气 | 1.7 | 1.6 | 6.3% | |

| 产品 | 3.1 | 2.7 | 14.8% | |

| 稀释剂 | 0.0 | 0.0 | - | |

| 总计 | 182.1 | 184.2 | (1.1%) | |

| 进口-mboed | 1Q 2022 | 1Q 2021 | ∆ (%) | |

| 原油 | 28.4 | 24.3 | 16.9% | |

| 产品 | 132.5 | 80.6 | 64.4% | |

| 稀释剂 | 35.1 | 26.4 | 33.0% | |

| 总计 | 196.0 | 131.3 | 49.3% | |

| 总计 | 378.1 | 315.5 | 19.8% |

| 33 |

|

表10:勘探井详情-ECopetrol 集团

| # | 季度 | 名字 | 初始油井分类(Lahee) | 块 | 名字 | 运营商/合作伙伴 | 状态 | TD日期 |

| 1 | 第一 | 博洛罗-1 | A3 | VIM-8 | 马格达莱纳山谷中部 | Hocol100%(操作员) | 干的 | 2022年1月3日 |

| 2 | 第一 | 厄尔尼诺-2 | A1 | 博克隆 | 马格达莱纳山谷中部 | 佩伦科30%(运营商),ECP 50%,中国海洋石油20% | 成功 | 2022年1月13日 |

| 3 | 第一 | EST-SN-15 | 地层学 | SN-15 | 西努-圣哈辛托 | Hocol100%(操作员) | 堵塞并被丢弃 | 2022年1月17日 |

| 4 | 第一 | Pilonera-1 | A3 | SSJN1 | 西努-圣哈辛托 | 霍科尔50%刘易斯能源50%(运营商) | 堵塞并被丢弃 | 2022年1月20日 |

| 5 | 第一 | 波兰达-3号 | A1 | 博兰达 | 马格达莱纳山谷中部 | Parex 50%(操作员)ECP 50% | 正在评估中 | 2022年2月23日 |

| 6 | 第一 | 卡耶纳-2* | A1 | 福图纳 | 马格达莱纳山谷中部 | Parex 80%(运营商)ECP 20%合作伙伴仅限风险 | 正在评估中 | 2022年1月12日 |

| 7 | 第一 | CAño Caranal DT-1* | A3 | 科塞查 | 东方大羊驼 | Sierracol 50%(运营商)ECP 50%合作伙伴纯风险基础 | 干的 | March 14/2022 |

*2022年,在合作伙伴基础上运营的活动 仅包括风险。

表11:HSE绩效(健康、安全和环境)

| HSE指标* | 1Q 2022 | 1Q 2021 | |

| 应登记伤害总数频率(第可记录的案例/百万工时) | 0.23 | 0.61 | |

| 环境事件** | 1 | 2 |

*由于一些事故和事件根据调查的最终结果进行了重新分类,因此这些指标的结果可能会在季度结束后发生变化。**环境事故是指碳氢化合物泄漏超过1桶,对环境造成影响。

| 34 |