| EVgo 2022年第一季度收益电话会议 2022年5月11日 纳斯达克:eVgo| investors.evgo.com |

| 前瞻性陈述 - 本演示文稿包含符合美国《1995年私人证券诉讼改革法》“安全港”条款的“前瞻性陈述”。前瞻性陈述 - 前瞻性陈述可通过使用诸如“估计”、“计划”、“项目”、“预测”、“打算”、“将”、“预期”、“anticip atate ”、“相信”、“寻求”、“目标”或其他预测或指示未来 事件或趋势或不是历史事件陈述的类似词语来识别。这些前瞻性表述基于管理层当前的预期或信念,受许多假设、风险和不确定性的影响,这些假设、风险和不确定性可能导致实际结果与前瞻性表述中描述的大不相同。T 这些前瞻性表述包括但不限于关于eVgo未来财务业绩、收入和资本支出的明示或暗示的 表述,以及由于开放经济和电动汽车采用率增加以及与有效部署充电器相关的预期等因素,eVgo对业务加速的预期。 这些表述基于各种假设,无论是否在本演示文稿中提及,根据目前对 eVgo管理层的 预期,并不是对实际业绩的预测。有许多因素可能导致实际结果与本演示文稿中的陈述大不相同,包括:更广泛的一般市场的变化或发展;COVID - 19对我们的业务、客户和供应商的持续影响;宏观政治、经济, 和业务条件;上市公司有限的运营历史;我们对广泛采用电动汽车和增加充电站安装的依赖;围绕能源和非能源的机制-我们充电站的能源成本 ;政府支持和命令的影响,可能减少、修改或取消财政激励、退税、 和税收抵免;供应链中断;对我们扩张计划的阻碍; 需要吸引更多的车队运营商作为客户;如果MERS越来越多地声称获得清洁能源信用,并因此不再可供我们申请,则可能对我们的收入和毛利率产生不利影响;竞争的影响;与我们依赖知识产权相关的风险;我们认为我们的技术可能存在未检测到的缺陷或错误。 可能影响我们财务业绩的其他风险和不确定性包括在eVgo最初于2021年7月20日提交给美国证券交易委员会(The Securities And Exchange Commission)的注册声明表格S - 1中的“风险因素”和“管理层讨论和分析eVgo的财务状况和运营结果”标题下。正如 及其提交给美国证券交易委员会的其他文件一样,这些文件的副本可在 eVgo的 网站 Invest ors.evgo.com 和美国证券交易委员会的网站 www.sec.gov 上获得。 本演示文稿中的所有前瞻性 - 陈述均基于截至本演示文稿日期我们获得的信息,我们 不承担任何义务更新所提供的前瞻性陈述,以反映发生日期之后发生的事件或存在的情况 , 除非适用法律另有要求。 使用非 - GAAP财务计量 来补充 eVgo的 财务信息,这些财务信息是根据美国联邦公认会计原则(“GAAP”)、 eVgo 使用某些非 - GAAP 财务计量编制和呈报的。非GAAP财务指标的列报不应被孤立地考虑,也不应被视为替代或优于、根据GAAP编制和提供的财务信息。eVgo 使用这些非 - GAAP财务指标进行财务和运营决策 - ,并将其作为评估 - 周期 d比较的手段。eVgo 认为,这些非 - GAAP财务指标通过排除某些可能不符合的项目,提供了有关eVGO 业绩的有意义的补充信息表示eVgo的经常性核心业务运营结果。eVgo 认为,在评估eVgo的业绩和规划时,管理层和投资者都受益于参考这些非br}- 公认会计准则财务指标,预测, 并分析未来期间。 这些非 - GAAP财务指标还便于管理层与 eVgo的 历史业绩进行内部比较。 eVgo 认为这些非 - GAAP财务指标对投资者很有用,因为 (1)它们允许管理层在其财务和运营决策中使用的关键指标有更大的透明度 - 制定和(2)它们被 eVgo 使用机构投资者和分析师 社区,帮助他们分析eVgo 业务的健康状况。 这些非 - GAAP财务指标与最具可比性的GAAP指标的调整可在本演示文稿结尾的表格中找到。 安全港和前瞻性陈述 2 |

| 本新闻稿包括非 - GAAP财务指标:“调整后COGS”、“调整后毛利(亏损)”、“调整后毛利”、“EBITDA”、“调整后EBITDA”和“调整后EBITDA利润率”。EVgo 相信这些指标有助于投资者评估eVgo的 财务业绩。此外,eVgo还在内部使用这些方法来建立预测、预算和运营目标,以管理和监控其业务。EVgo认为,这些非 - GAAP财务指标有助于更真实地反映基础业务的 业绩,使eVgo能够更有效地评估和规划未来。EVgo认为,投资者应该能够使用其管理层在分析经营业绩时使用的同一套工具。 调整后的销售成本、调整后的毛利润(亏损)、调整后的毛利率、EBITDA和调整后的EBITDA。EVgo将调整后的销售成本定义为销售成本:(I)折旧和摊销,(Ii) 份额 - 基于薪酬,以及(Iii)运营与维护报销。 调整后毛利(亏损)定义为收入减去调整后销售成本。 调整后毛利定义为调整后毛利(亏损)占收入的百分比。eVgo将EBITDA定义为(I)利息支出之前的净收益(亏损)。(Ii)所得税和(Iii)折旧和摊销。eVgo将调整后EBITDA定义为EBITDA加上(I)股票 -基于薪酬支出、(Ii)资产处置损失和(Iii)坏账支出等其他非常或非经常性收入(费用)。 调整后EBITDA利润率定义为调整后EBITDA占收入的百分比。 调整后销售成本、调整后毛利(亏损)、调整后毛利、EBITDA、调整后EBITDA, 和经调整EBITDA Mar GIN 不是根据公认会计原则编制,可能与其他公司使用的 非 - 公认会计原则财务计量不同。这些指标不应被视为GAAP下的财务业绩指标,这些指标中排除或包含的项目是了解和评估eVgo的财务业绩的重要组成部分。这些指标不应被视为净收益(亏损)或根据GAAP得出的任何其他业绩的替代指标。 非 - GAAP财务指标的定义 3 |

| 1 首席执行官Cathy Zoi 战略概览 |

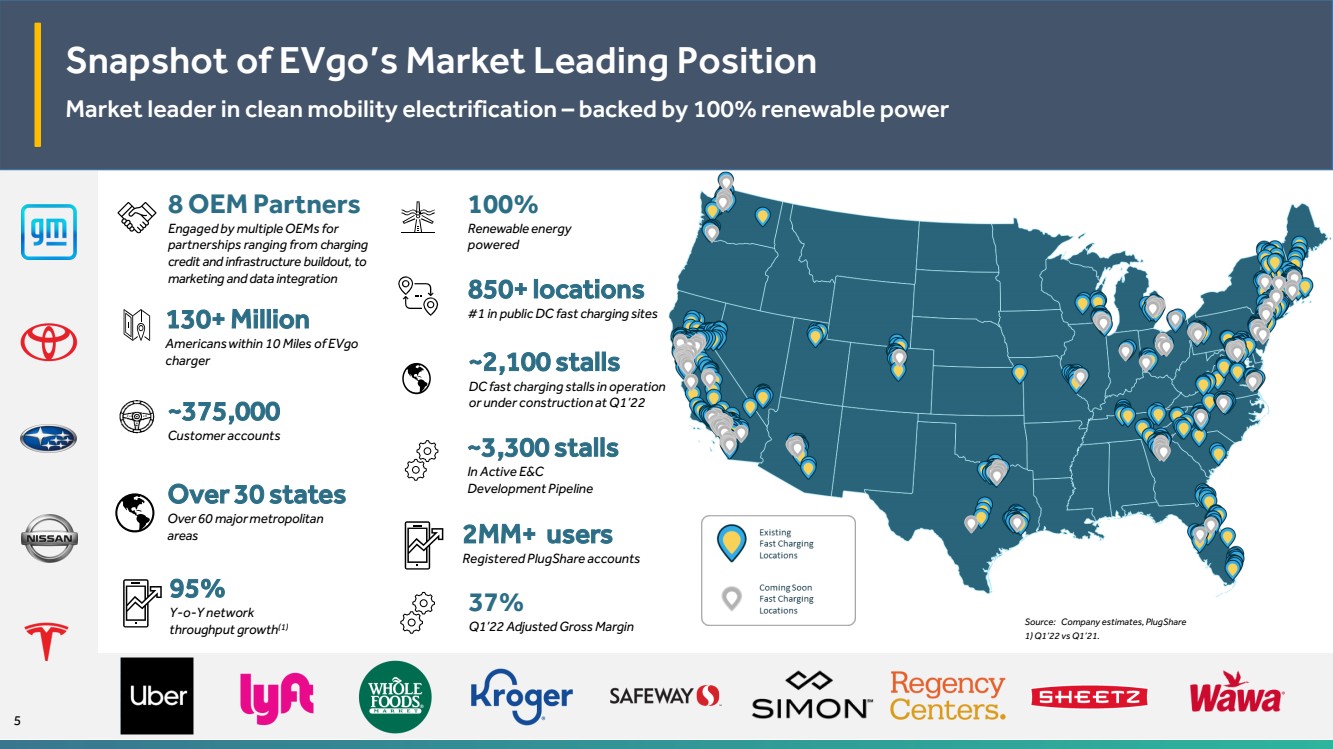

| 来源: 公司 估计, PlugShare 1)Q1‘22与Q1’21 。 ~ 2,100个摊位 DC 快速 充电摊位在运营中或在Q1’22 8 5 0+ locations #1 in public DC fast charging sites 8 OEM合作伙伴建设中 由 多个 参与 }OEM 用于 合作伙伴关系,从 收取信贷和基础设施建设费用,至 市场营销和数据integration 100% Renewable energy powered ~375 ,000个 C u s 多个 r帐户 eVgo的130+Million Americans within 10 Miles of EVgo charger Snapshot 市场领先地位 清洁移动电气化市场领导者 - 100%可再生能源支持 ~ 3,300个摊位 正在开发中的E&C 开发管道 37 % 22季度调整后总Margin 95 % Y - o - Y network t h r ough p u t g r o w th ( 1 ) Over为30个州 超过60个主要大都市 区域 2 mm+用户 注册PlugShare帐户 5 |

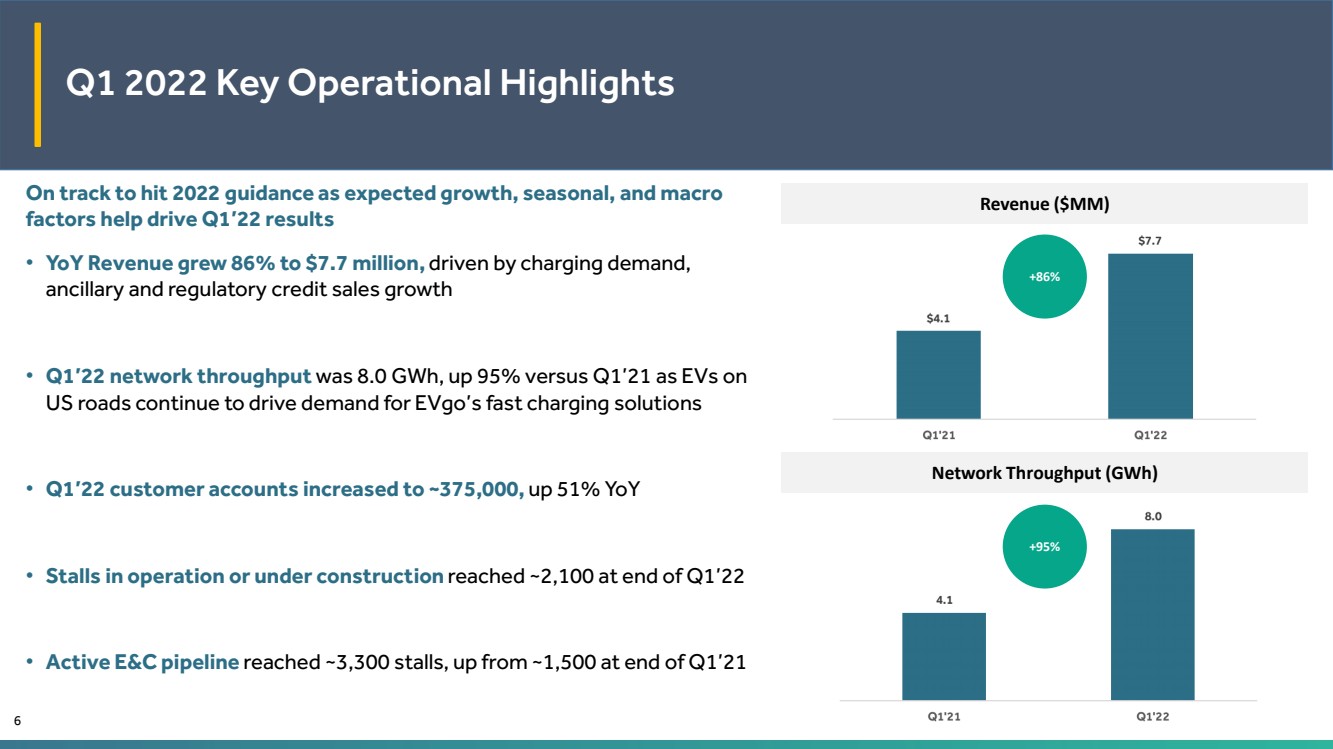

| 2022年第1季度主要运营亮点 +86% 收入($MM) 网络吞吐量(GWh) +95% 如预期增长、季节性和宏观因素有助于推动22季度业绩 同比收入增长86%至770万美元, 在收费需求的推动下,辅助和监管信贷销售增长 · 1‘22季度网络吞吐量为8.0 GWh,与第一季度相比增长95%,原因是美国道路上的电动汽车继续推动对 eVgo快速充电解决方案的需求 · 第二季度客户帐户增加到约375,000个, 同比增长51% 在运营或在建的摊位 在第一季度末达到约2,100个 · 活跃的E&C管道 达到约3,300个摊位,高于第一季度‘21’末的约1,500个 |

| 电动汽车领域的蓝丝带合作伙伴关系在第一季度扩大 · 丰田和斯巴鲁 充电 协议 与丰田的 bZ4X Customers and Subaru‘s Solterra customers • Chase Bank 合作伙伴关系将在50个零售分支机构地点部署快速充电器; 印第安纳州第一个站点破土动工 · 在中西部的 Meijer 杂货店 新运营站点 摄政购物中心 全食超市、 Wawa 和 Brixmor · 实施数据共享和漫游 与壳牌ReCharge Solutions 达成协议,将eVgo客户接入扩展到大约5个 0,000个站点 · 与缅因州波特兰 在DCFC、L2和车队上建立了新的市政合作伙伴关系 · 优步 和eVgo 启动了新的营销合作 · 加州能源委员会 、科罗拉多能源 办公室 、 以及包括 NV Energy 和 PSE&G NJ 在内的公用事业公司 |

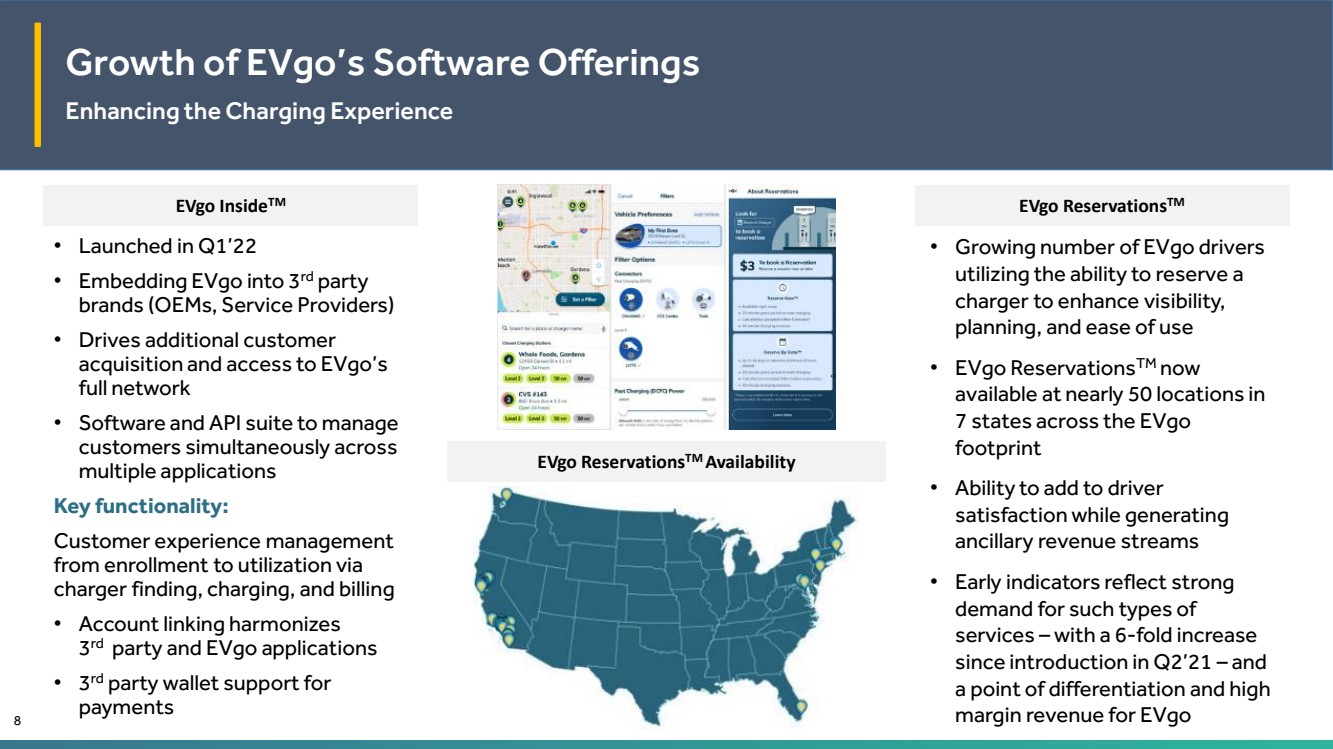

| eVgo软件产品的增长 增加eVgo驱动程序的充电Experience EVgo Reservations TM Availability • Growing数量 利用预留 充电器以提高可见性的能力, 规划,Use • EVgo Reservations TM now available在整个eVgo的7个州的近50个地点的简便性 足迹 · 能够提高司机的满意度,同时产生 辅助收入流 早期指标反映了对此类服务类型的强劲需求 服务 - 自21年第2季度推出以来增长了6 - 倍 - 和 EVgo 8 EVgo Inside TM • Launched在第一季度的差异化和高利润率收入 · 将eVGo嵌入3个 RD 方 品牌(OEM,服务提供商) · 推动额外的客户 获取和访问 eVgo的 全网络 软件和API套件,以跨 多个应用程序同时管理 客户 主要功能: 客户体验管理 通过 充电器查找、充电、和计费 · 账户链接协调了 3 第三方和eVgo应用程序 · 3 第三方钱包支持for payments EVgo Reservations TM |

| 2 Olga Shevorenkova,首席财务官 财务和运营 概述 |

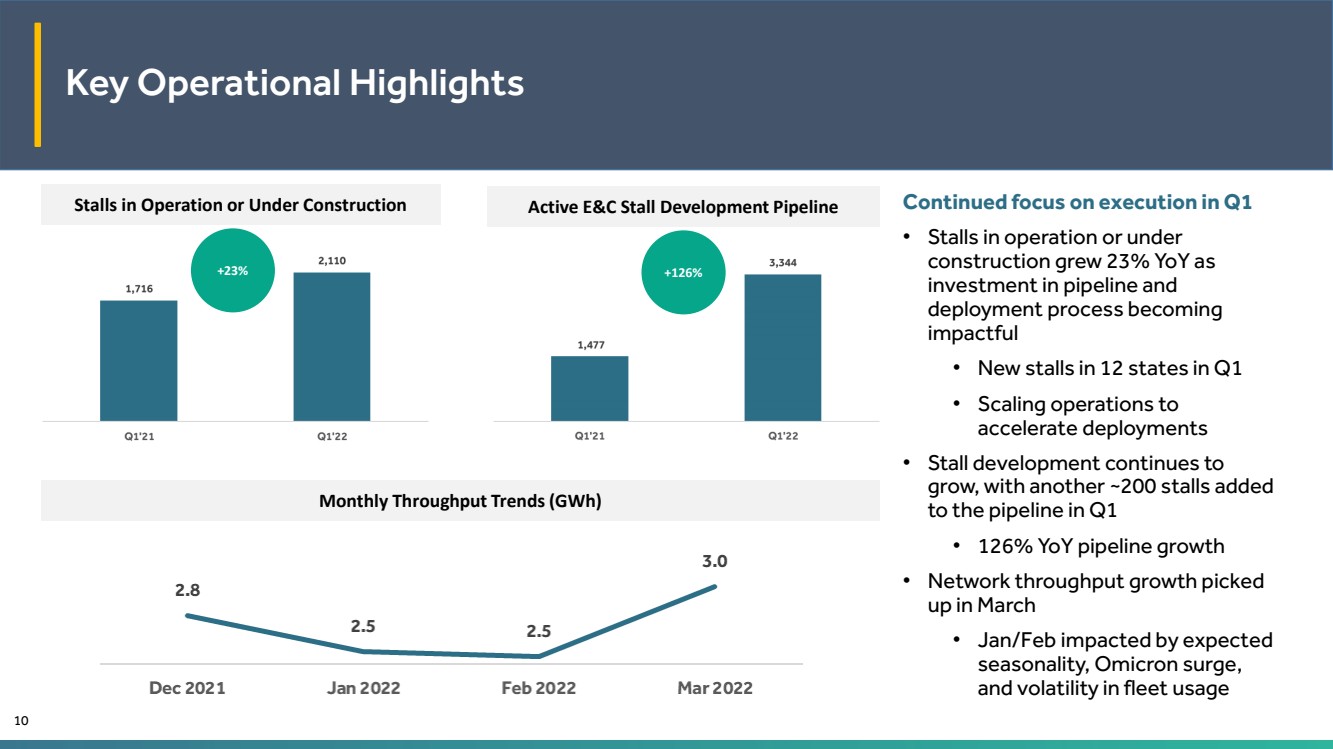

| 主要运营亮点 活跃的机电摊位开发管道 运营中或在建的摊位 每月吞吐量趋势(GWh) 继续关注第一季度的执行 运营中或在建的摊位 随着 管道投资和 部署过程变得 有影响 · 第一季度12个州的新摊位继续增长, 加快部署 摊位发展继续增长, 随着第一季度管道又增加了约200个摊位 管道同比增长126% · 3月网络吞吐量增长加快 受预期的季节性、奥密克戎激增、 和车队使用波动的影响 10 +23% +126% |

| · 收入同比增长86%作为收费收入(+66%), 辅助收入(+265%),监管信贷销售 (+142%)推动增长 · 辅助收入反映了PlugShare业务的增加 · 监管信贷销售反映了更及时的收入 确认,预计将在2022年期间平衡 调整后的毛利率受积极收费增长、更高的辅助收入、和更及时的 监管信用收入确认 · 与增加充电器部署速度相关的资本支出增长 · G&A增长与需求一致,并包含在展望和指导 1中。 调整后毛利/(亏损)、调整后毛利、调整后EBITDA和调整后EBITDA利润率为非 - GAAP措施和HAV e 不是根据美国公认会计原则(GAAP)编制的。有关这些非 - GAAP衡量标准的定义以及与最直接可比较的GAAP衡量标准的对账,请参阅这些材料中其他部分包含的“非 - GAAP财务衡量标准的定义”和“非GAAP衡量标准的调整”。 关键财务要点 季度收入,利润率和现金流更新 11 ($in 2000) Q1‘22 Q1’21 网络吞吐量(GWh) 8.0 4.1 Revenue $7,700 $4,130 GAAP毛利/(亏损) ($600) ($1,678) 公认会计准则净Income/(Loss) ($55,266) ($16,610) Adj.毛利/(亏损) 1 $2,856 $763 调整毛利率 1 37.1% 18.5% 来自运营的调整EBITDA 1 ($18,176) ($9,779) Q1‘22 Q1’21 Cash流量 (19,831美元) $7,780 资本支出 (28,274美元) ($7,827) |

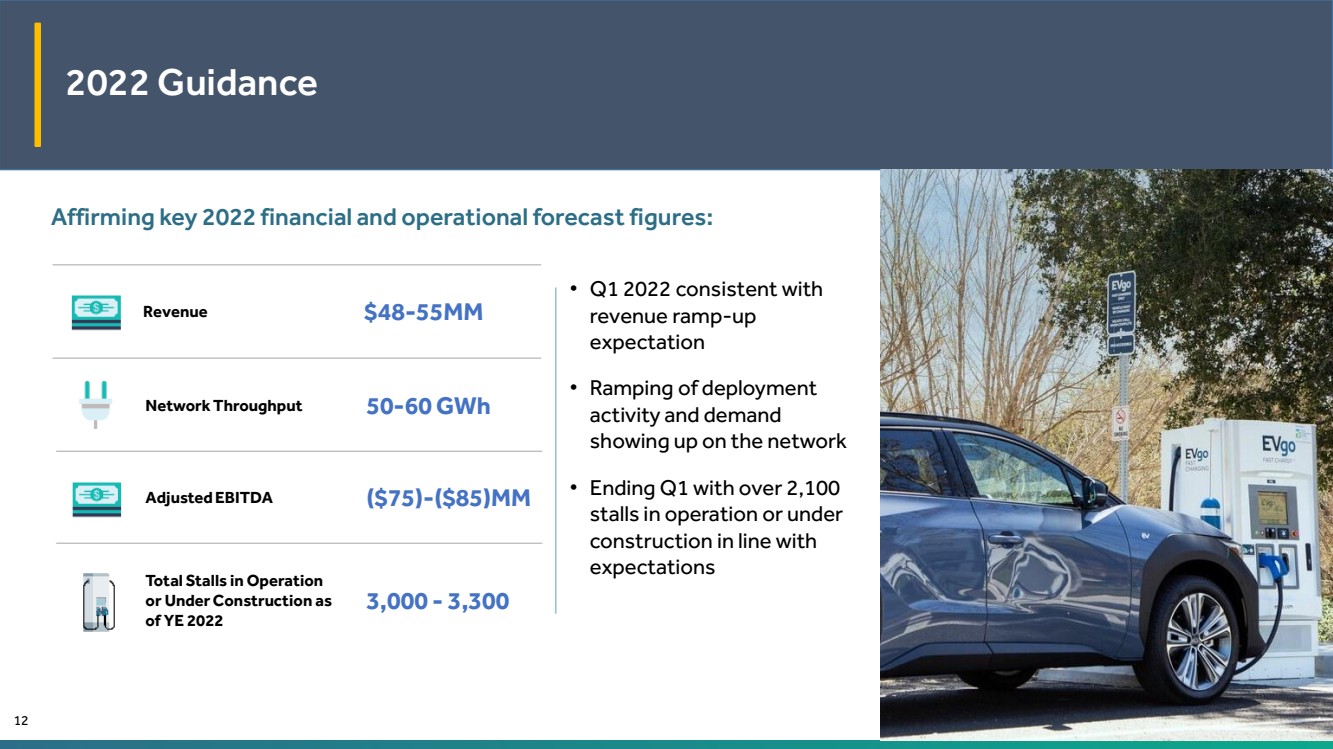

| 网络吞吐量 50 - 60 GWh 调整后的EBITDA ($75) - ($85)MM 运营中或在建的总摊位数为 Ye 2022 3,000 - 3,300 确认关键的2022年财务和运营预测数字: · Q1 2022与部署的收入ramp - up expectation • Ramping 一致 Br}活动和需求 出现在网络上 · 第一季度结束时有超过2,100个 个正在运营或正在建设中的摊位,符合 预期 2022 Guidance Revenue $48 - 55MM 12 |

| 3 附录 非对帐 - GAAP 按GAAP计量, 财务摘要 |

| 非br}- 公认会计原则计量与公认会计准则的对账 ($000) 14 2021年第1季度 2021年第2季度 2021年第4季度 2022年第1季度 公认会计准则毛利/(Loss) ($1,678) ($1,675) ($1,653) ($1,824) ($600) +站点折旧和ARO Accretion $2,447 $2,705 $3,020 $3,814 $3,454 +股票期权费用和其他 (6) (6) 3 7 2 调整后毛利润/(Loss) $763 $1,024 $1,370 $1,997 $2,856 Q1 2021 第二季度2021 第三季度2021 第四季度2021 第一季度2022 公认会计准则COS $5,808 $6,458 $7,834 $8,944 $8,300 Less:{Br}现场折旧和ARO Accretion $2,447 $2,705 $3,020 $3,814 $3,454 Stock选项费用和其他 (6) (6) 3 7 2 调整后的COS $3,367 $3,759 $4,811 $5,123 $4,844 |

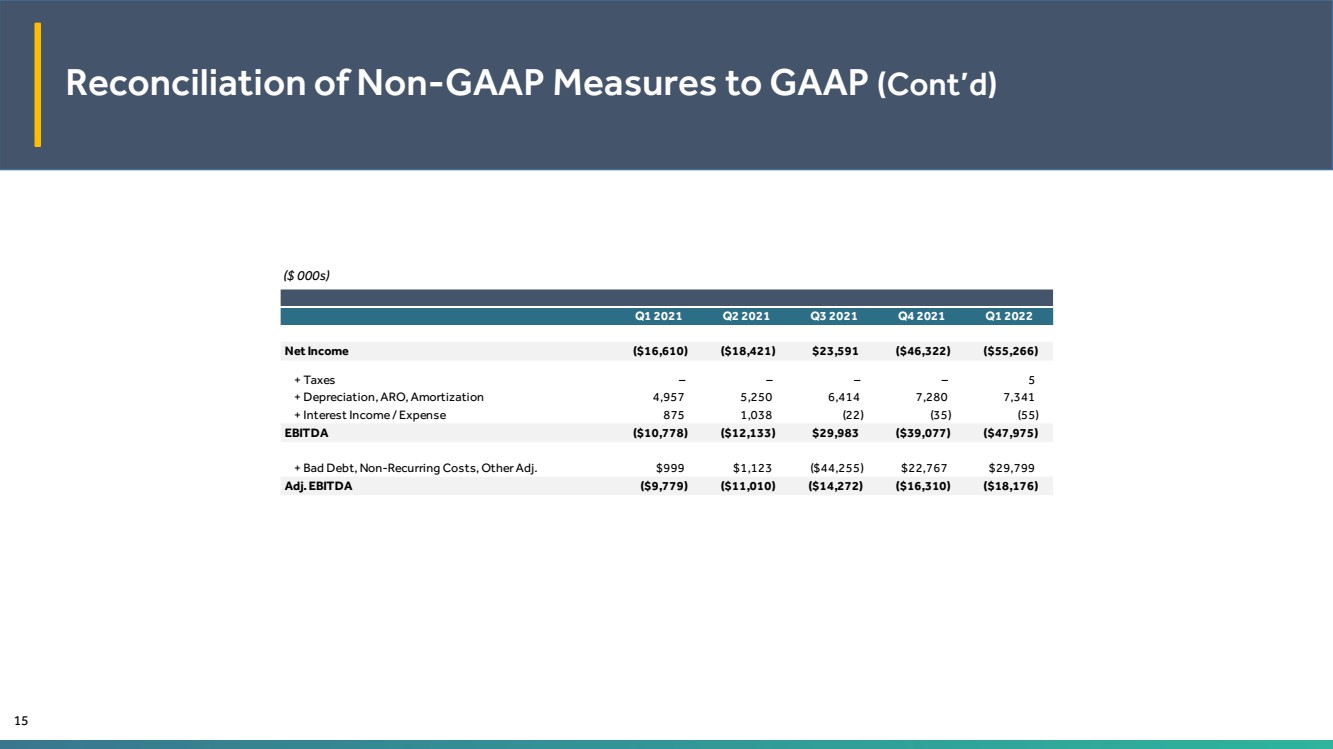

| Reconciliation of Non - GAAP Measures to GAAP (Cont’d) ($ 000s) 15 Q1 2021 Q2 2021 Q3 2021 Q4 2021 Q1 2022 Net Income ($16,610) ($18,421) $23,591 ($46,322) ($55,266) + Taxes – – – – 5 + Depreciation, ARO, Amortization 4,957 5,250 6,414 7,280 7,341 + Interest Income / Expense 875 1,038 (22) (35) (55) EBITDA ($10,778) ($12,133) $29,983 ($39,077) ($47,975) + Bad Debt, Non-Recurring Costs, Other Adj. $999 $1,123 ($44,255) $22,767 $29,799 Adj. EBITDA ($9,779) ($11,010) ($14,272) ($16,310) ($18,176) |

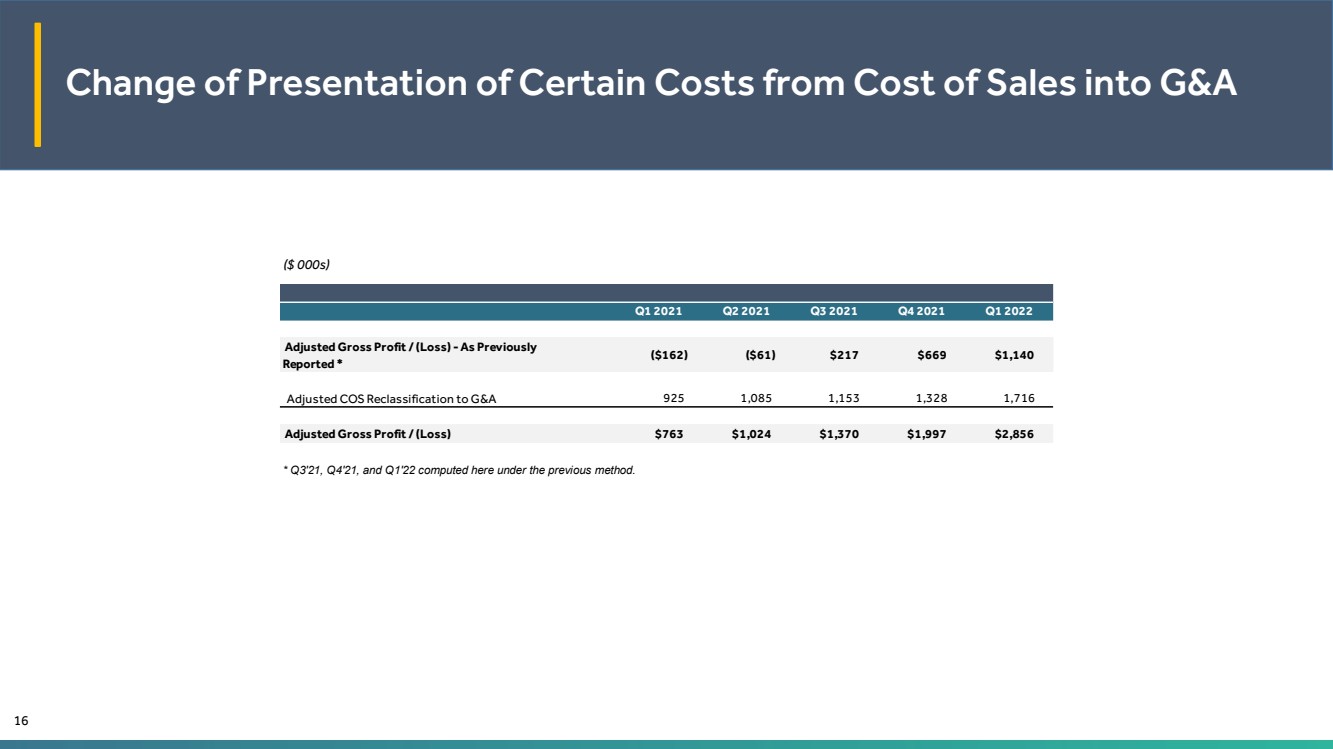

| 将某些成本的列报方式从销售成本改为G&A ($2000) 16 2021年第1季度 Q2 2021 Q4 2021 Q1 2022 调整后毛利润/(亏损)-如之前 报告的那样,* ($162) ($61) $217 $669 $1,140 将调整后的COS重新分类为G&A 925 1,085 1,153 1,328 1,716 调整后毛利润/(Loss) $763 $1,024 $1,370 $1,997 $2,856 *Q3‘21,Q4‘21,Q1’22按前一种方法在此计算。 |

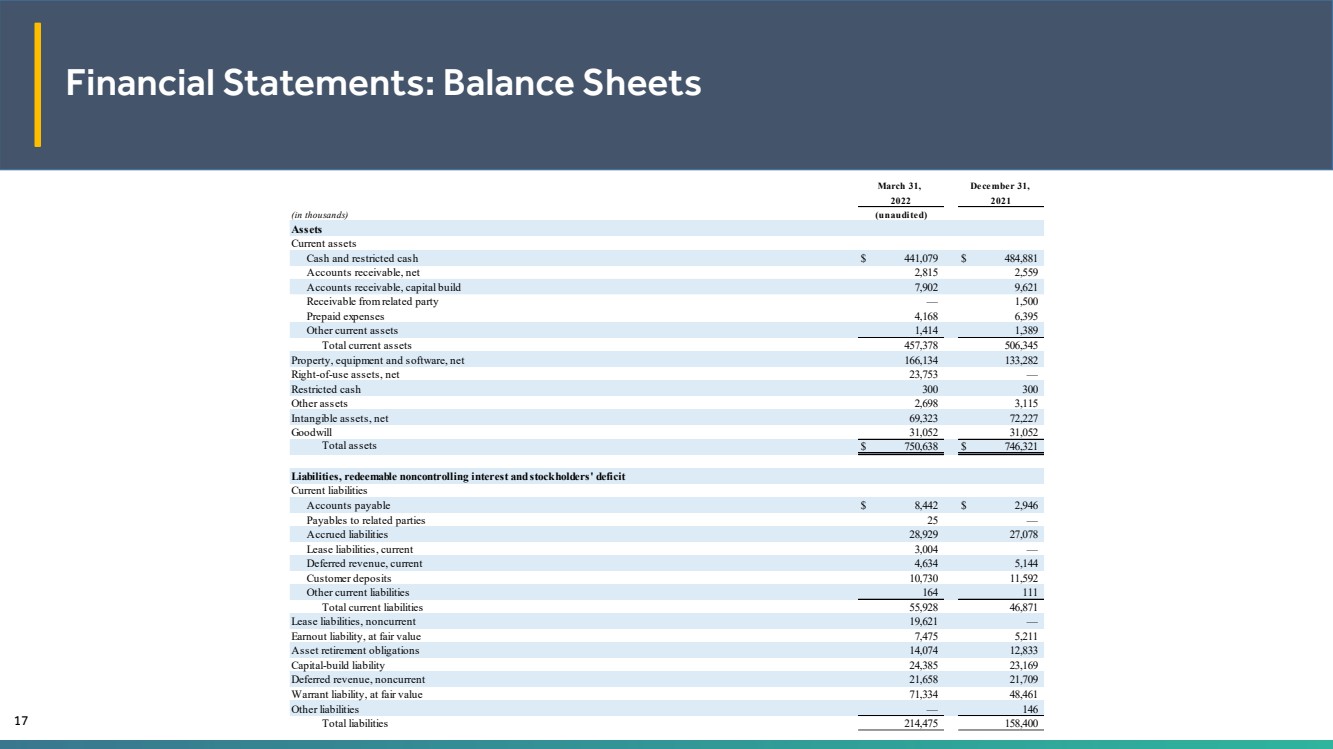

| 财务报表:资产负债表 17 (千) 资产 流动资产 现金和限制性现金 $ 441,079 $ 484,881 应收账款,净额 2,815 2,559 应收账款,资本金建设 7,902 9,621 应收关联方 - 1,500 预付费用 4,168 6,395 其他流动资产 1,414 1,389 总流动资产 457,378 506,345 财产、设备和软件,净额 166,134 133,282 使用权资产,净额 23,753 - 受限现金 300 300 其他资产 3,115 无形资产,净额 72,227 古德威尔 31,052 31,052 总资产 $ 750,638 $ 746,321 应付账款 $ 8,442 $ 2,946 相关parties 25 — Accrued负债应付款 28,929 27,078 租赁负债,流动 3,004 - 递延收入,流动 4,634 5,144 客户存款 10,730 11,592 其他流动liabilities 164 111 Total流动负债 55,928 46,871 租赁负债,非流动 19,621 - 按公允价值计的溢价负债 7,475 5,211 资产报废义务 14,074 12,833 资本建设负债 24,385 23,169 递延收入, 非流动 21,658 21,709 担保责任,按公允价值计算 71,334 48,461 其他liabilities — 146 Total负债 214,475 158,400 3月31日, 12月31日, 2022 2021 (unaudited) Liabilities,可赎回非控股权益和股东亏损 |

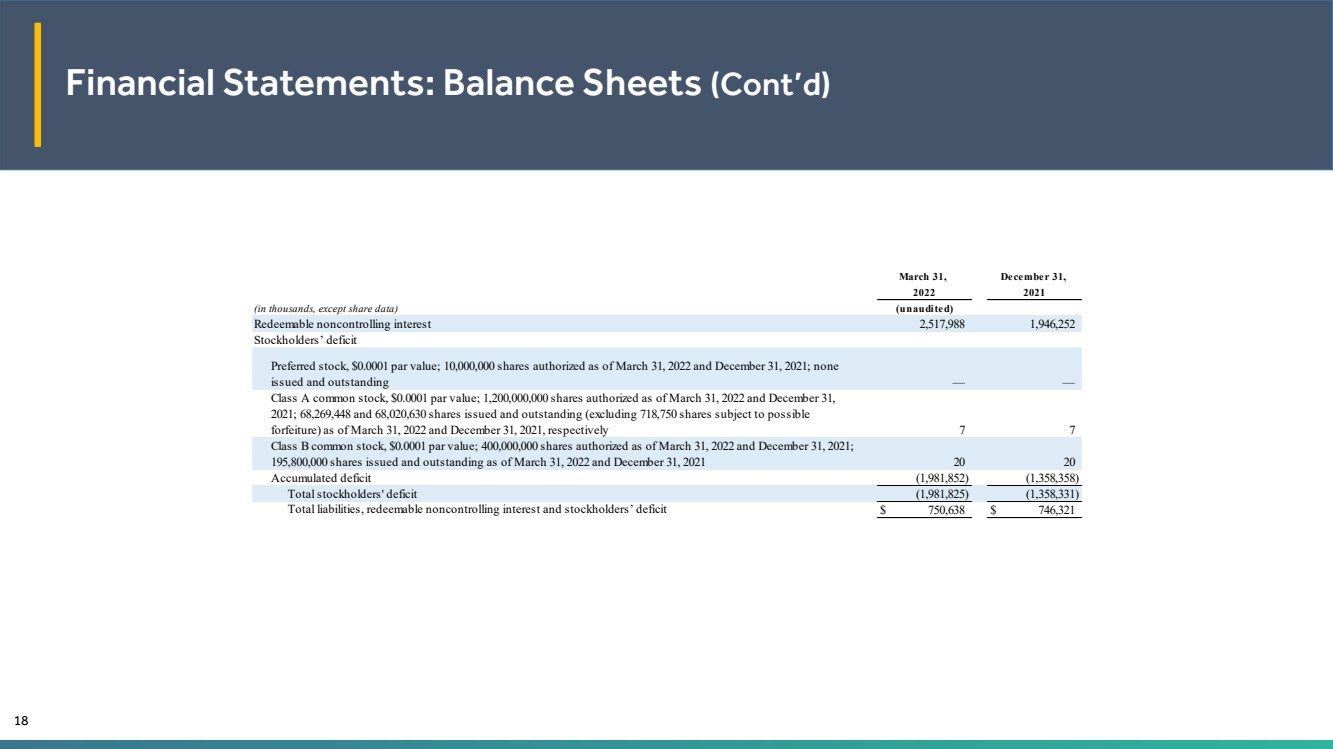

| 财务报表:资产负债表 (续) 18 (千,股票数据除外) 可赎回非控制性interest 2,517,988 1,946,252 Stockholders’赤字 优先股,面值0.0001美元;截至2022年3月31日和2021年12月31日授权发行的1000万股;未发行和outstanding — — Class A普通股,面值0.0001美元;截至2022年3月31日和2021年12月31日批准的12亿股;截至2022年3月31日和2021年12月31日的68,269,448股和68,020,630股(不包括可能被没收的718,750股);截至2022年3月31日和2021年12月31日的respectively 7 7 Class B普通股,面值0.0001美元;截至2022年3月31日和2021年12月31日的授权股份4亿股; 截至2022年3月31日和12月31日,已发行和已发行股票195,800,000股,2021 20 20 Accumulated deficit (1,981,852) (1,358,358) Total股东deficit (1,981,825) (1,358,331) Total负债,可赎回的非控股权益和股东deficit $ 750,638 $ 746,321 (unaudited) March 31, 2022年12月31日 2021年 |

| Financial Statements: Consolidated Statements of Operations 19 (in thousands, except per share data) Revenue $ 7,700 $ 3,569 Revenue from related party — 561 Total revenue 7,700 4,130 Cost of revenue 4,846 3,361 Depreciation and amortization 3,454 2,447 Cost of sales 8,300 5,808 Gross loss (600) (1,678) General and administrative 25,428 12,004 Depreciation, amortization and accretion 3,887 2,510 Total operating expenses 29,315 14,514 Operating loss (29,915) (16,192) Interest expense, related party — (876) Interest income 55 0 Other (expense) income, net (263) 458 Change in fair value of earnout liability (2,264) — Change in fair value of warrant liability (22,874) — Total other expense, net (25,346) (418) Loss before income tax expense (55,261) (16,610) Income tax expense (5) (0) Net loss (55,266) (16,610) Less: net loss attributable to noncontrolling interest (40,867) (16,610) Net loss attributable to Class A common stockholders $ (14,399) $ — Net loss per share to Class A common stockholders, basic and diluted $ (0.21) N/A Weighted-average basic and diluted shares used in computation of earnings per share 68,023 N/A Ended Three Months Ended Three Months 2022 2021 March 31, March 31, |

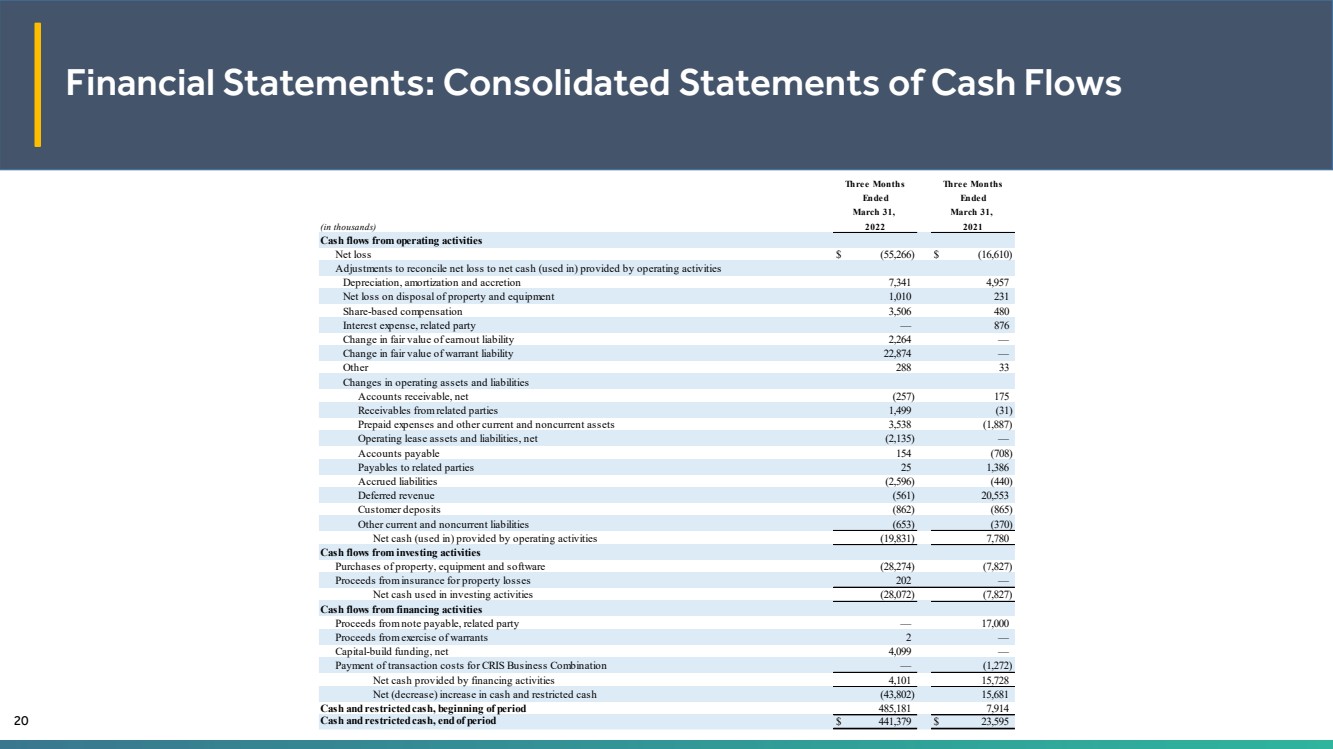

| Financial Statements: Consolidated Statements of Cash Flows 20 (in thousands) Cash flows from operating activities Net loss $ (55,266) $ (16,610) Adjustments to reconcile net loss to net cash (used in) provided by operating activities Depreciation, amortization and accretion 7,341 4,957 Net loss on disposal of property and equipment 1,010 231 Share-based compensation 3,506 480 Interest expense, related party — 876 Change in fair value of earnout liability 2,264 — Change in fair value of warrant liability 22,874 — Other 288 33 Changes in operating assets and liabilities Accounts receivable, net (257) 175 Receivables from related parties 1,499 (31) Prepaid expenses and other current and noncurrent assets 3,538 (1,887) Operating lease assets and liabilities, net (2,135) — Accounts payable 154 (708) Payables to related parties 25 1,386 Accrued liabilities (2,596) (440) Deferred revenue (561) 20,553 Customer deposits (862) (865) Other current and noncurrent liabilities (653) (370) Net cash (used in) provided by operating activities (19,831) 7,780 Cash flows from investing activities Purchases of property, equipment and software (28,274) (7,827) Proceeds from insurance for property losses 202 — Net cash used in investing activities (28,072) (7,827) Cash flows from financing activities Proceeds from note payable, related party — 17,000 Proceeds from exercise of warrants 2 — Capital-build funding, net 4,099 — Payment of transaction costs for CRIS Business Combination — (1,272) Net cash provided by financing activities 4,101 15,728 Net (decrease) increase in cash and restricted cash (43,802) 15,681 Cash and restricted cash, beginning of period 485,181 7,914 Cash and restricted cash, end of period $ 441,379 $ 23,595 Three Months Ended March 31, Three Months 2022 March 31, 2021 Ended |

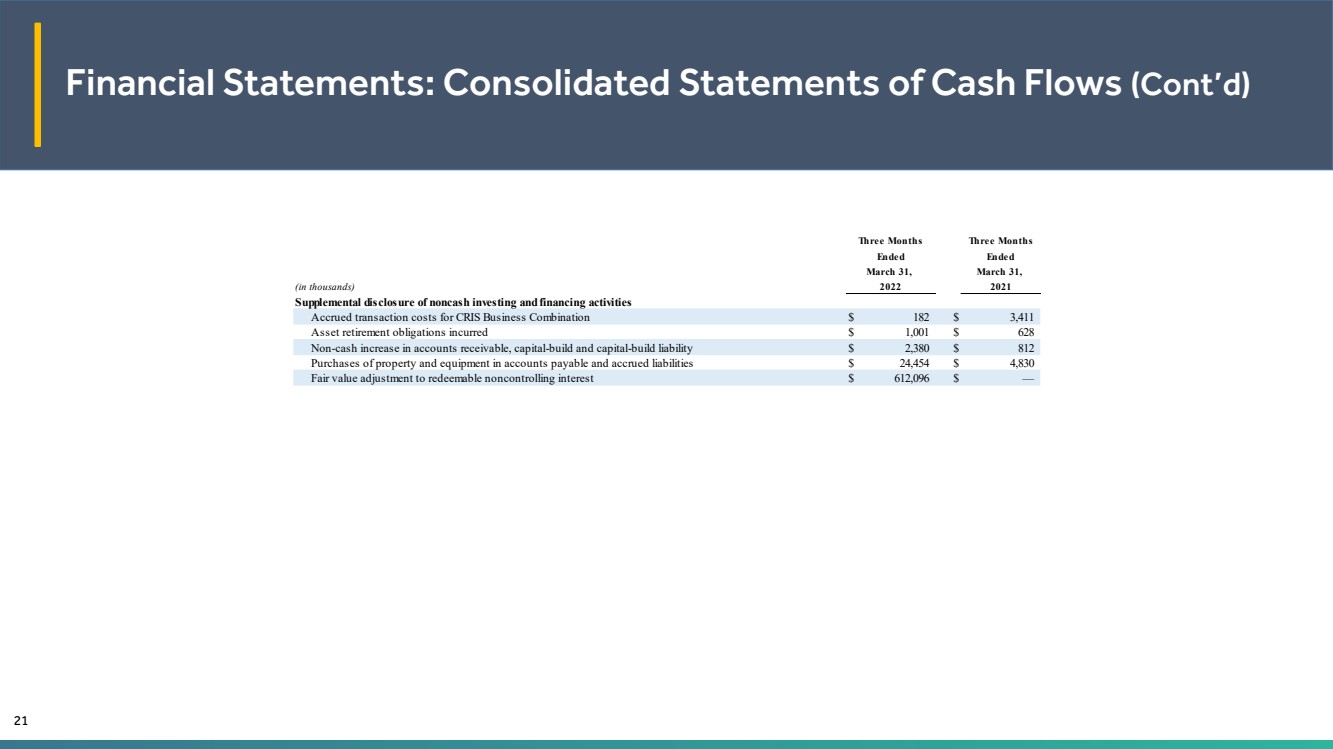

| Financial Statements: Consolidated Statements of Cash Flows (Cont’d) 21 Ended March 31, (in thousands) 2021 Supplemental disclosure of noncash investing and financing activities Accrued transaction costs for CRIS Business Combination $ 182 $ 3,411 Asset retirement obligations incurred $ 1,001 $ 628 Non-cash increase in accounts receivable, capital-build and capital-build liability $ 2,380 $ 812 Purchases of property and equipment in accounts payable and accrued liabilities $ 24,454 $ 4,830 Fair value adjustment to redeemable noncontrolling interest $ 612,096 $ — March 31, Three Months 2022 Ended Three Months |