目录表

并允许员工自行决定返回我们的办公室。我们正在设计和实施一项计划,使员工能够更定期地安全地恢复办公室工作。

我们继续密切关注新冠肺炎的发展,以确定是否会对我们的业务产生实质性影响。鉴于新冠肺炎疫情影响的不确定性和潜在的经济波动性,我们所经历的事态发展可能会根据可能出现的关于新冠肺炎的新信息、它对当地、区域、国家和国际市场的经济影响,以及遏制它或应对其影响的行动而发生变化。

关键绩效指标

我们回顾下面讨论的关键绩效衡量标准,以评估业务和衡量绩效、确定趋势、制定计划和做出战略决策。随着设备使用量的增加,我们的关键绩效指标可能会随着时间的推移而波动,这可能会将收入组合更多地转向订阅。季度指标可能会受到设备销售时机的影响。

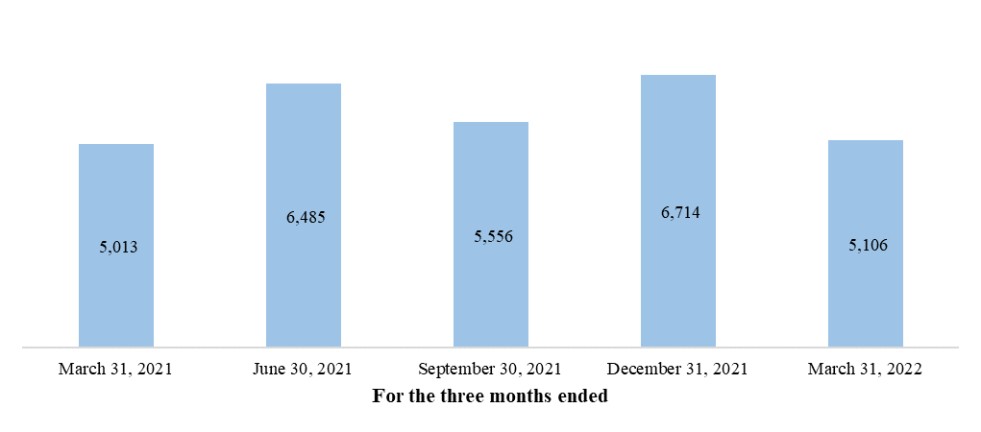

已完成的单位

我们将完成的单位定义为将控制权转移给客户的设备数量。我们没有调整这一退货指标,因为我们的退货量一直很低。我们将完成的单位视为我们业务增长的关键指标。我们相信这一指标对投资者是有用的,因为它反映了我们在一段时间内的核心增长和业务期的表现。

与截至2021年3月31日的三个月相比,截至2022年3月31日的三个月,完成的单位数量增加了93个,增幅为1.9%,这主要是由于通过我们的兽医、分销商和直销渠道。我们电子商务渠道的销售放缓部分抵消了这一增长。

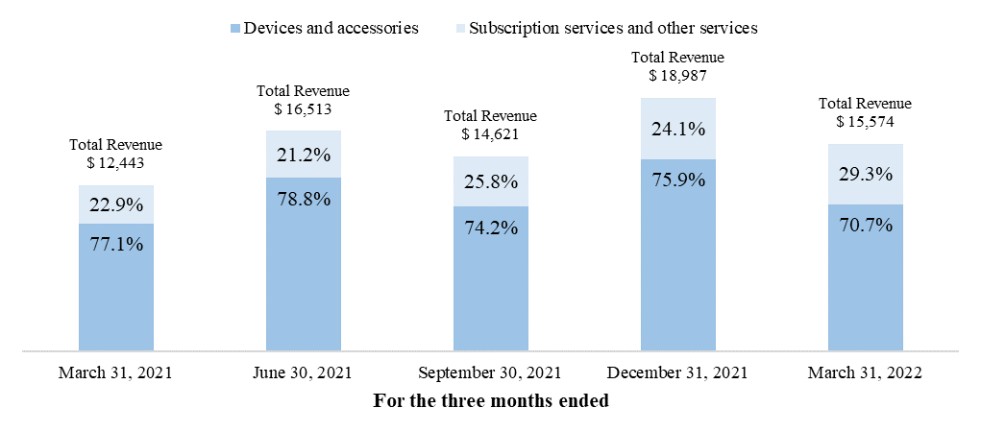

订阅组合

我们将订阅组合定义为在以订阅为基础的报告期内确认的总收入的百分比,主要包括我们的软件即服务(SaaS)产品。我们将认购组合视为我们业务盈利能力的关键指标,因此我们相信这一指标对投资者很有用。由于提供我们的订阅产品的成本和相关费用占销售额的百分比低于我们产品的销售成本,我们相信转向订阅将导致盈利能力的提高和利润率的扩大。

18