附件99.1

![]()

Taseko 报告2022年第一季度运营现金流为5200万美元

| 阅读本新闻稿时,应同时阅读公司的财务报表和管理层讨论与分析(MD&A), 可在Www.tasekomines.com并在www.sedar.com上提交。 除非另有说明,否则所有货币金额均以加元表示。Taseko拥有75%股份的直布罗陀矿场位于不列颠哥伦比亚省中南部威廉斯湖市北部。除非另有说明,否则本新闻稿中所述的生产量和销售量均以100%为基础。 |

2022年5月4日,卑诗省温哥华-Taseko Mines Limited(多伦多证券交易所股票代码:TKO;纽约证券交易所美国股票代码:TGB;伦敦证券交易所股票代码:TKO)(以下简称Taseko或公司)报告2022年第一季度调整后EBITDA*为3800万美元,比2021年同期增长61%。该季度来自采矿业务的耗尽前收益*为4300万美元,运营提供的现金流为5200万美元。调整后的净收入*为600万美元,或每股0.02美元。

Taseko总裁兼首席执行官斯图尔特·麦克唐纳表示:“铜市场持续强劲,Taseko实现的每磅4.59美元的铜价和2700万英镑的销售量推动了第一季度强劲的财务业绩。随着直布罗陀矿坑上部板凳的开发,计划生产2100万磅铜和23.6万磅钼。直布罗陀矿坑将是今年剩余时间的主要矿石来源,随着采矿向更深的台阶推进,矿化的品位和连续性预计将逐步改善。直布罗陀矿坑中较软的矿石允许提高磨矿速度,符合我们的预期和历史 表现。3月份的平均日产量超过8.7万吨,4月份的平均日产量为9万吨,远高于名牌产能。 我们继续预计2022年铜产量将达到1.15亿磅(+/-5%),产量将计入下半年。

McDonald先生补充说:“我们看到某些投入成本面临一定的通胀压力,最显著的是柴油价格上涨,这导致直布罗陀本季度的场地总成本增加了9%(或700万美元)。随着今年剩余时间铜产量的增加,营业利润率预计将有所改善。

今年3月,我们宣布为直布罗陀增加40%的新矿产储量,将该矿的开采年限从16年延长至23年。新储量的平均品位与前一储量相同,但在矿山寿命的后半段,条带比略高。储量的增加是由于使用了每磅3.05美元的铜价(以前为每磅2.75美元)来更新矿坑设计的结果,这仍然是保守的,但更符合目前 每磅3.50美元的长期共识价格。按长期共识价格计算,直布罗陀NPV8的税后价格现在是11亿美元,而Taseko持有该矿75%的股份。

在佛罗伦萨铜业,我们仍在等待美国环境保护局(EPA)颁发的地下注水控制(UIC)许可证草案, 将启动45天的公众评议期。这一过程花费的时间比预期的要长,但我们与环境保护局保持定期联系,他们继续确认这一过程正在朝着很快发放UIC许可证草案的方向推进。在第一季度,我们在采购长交货期项目和其他前期工作上又花费了2500万美元。我们处于有利地位,在收到最终许可后,将 转移到商业生产设施的建设中,“McDonald先生总结道。

*非GAAP业绩衡量标准。见新闻稿结尾

|

第一季度回顾

*非GAAP业绩衡量标准。见新闻稿结尾

| |

高光

| 运营数据(直布罗陀--100%基数) | 截至3月31日的三个月, | ||

| 2022 | 2021 | 变化 | |

| 开采吨(百万) | 20.3 | 32.0 | (11.7) |

| 碾磨吨(百万) | 7.0 | 7.2 | (0.2) |

| 产量(百万磅铜) | 21.4 | 22.2 | (0.8) |

| 销售额(百万磅铜) | 27.4 | 22.0 | 5.4 |

| 财务数据 | 截至3月31日的三个月, | ||

| (加元千元,每股除外) | 2022 | 2021 | 变化 |

| 收入 | 118,333 | 86,741 | 31,592 |

| 未计损耗和摊销前的采矿业务收益* | 42,773 | 30,313 | 12,460 |

| 经营所提供(用于)的现金流 | 51,753 | (3,283) | 55,036 |

| 调整后的EBITDA* | 38,139 | 23,722 | 14,417 |

| 调整后净收益(亏损)* | 6,162 | (5,534) | 11,696 |

| 每股-基本(“调整后每股收益”)* | 0.02 | (0.02) | 0.04 |

| 净收益(亏损)(GAAP) | 5,095 | (11,217) | 16,312 |

| 每股基本收益(“EPS”) | 0.02 | (0.04) | 0.06 |

*非GAAP业绩衡量标准。见新闻稿结尾

| |

审查运作情况

直布罗陀矿(75%股权)

| 运营数据(100%基准) | Q1 2022 |

Q4 2021 |

Q3 2021 |

Q2 2021 |

Q1 2021 | |

| 开采吨(百万) | 20.3 | 23.3 | 25.2 | 24.9 | 32.0 | |

| 碾磨吨(百万) | 7.0 | 7.4 | 7.4 | 7.2 | 7.2 | |

| 带钢比 | 2.6 | 2.2 | 1.3 | 2.3 | 6.0 | |

| 每吨碾磨的现场运营成本(加元)* | $11.33 | $9.94 | $8.99 | $9.16 | $8.73 | |

| 铜精矿 | ||||||

| 头职级(%) | 0.19 | 0.24 | 0.28 | 0.22 | 0.19 | |

| 铜回收率(%) | 80.2 | 80.4 | 84.2 | 83.3 | 81.5 | |

| 产量(百万磅铜) | 21.4 | 28.8 | 34.5 | 26.8 | 22.2 | |

| 销售额(百万磅铜) | 27.4 | 23.8 | 32.4 | 26.7 | 22.0 | |

| 库存(百万磅铜) | 4.0 | 9.9 | 4.9 | 3.5 | 3.6 | |

| 钼精矿 | ||||||

| 产量(千磅莫) | 236 | 450 | 571 | 402 | 530 | |

| 销售额(千英镑莫) | 229 | 491 | 502 | 455 | 552 | |

| 单位数据(每磅生产的美元)* | ||||||

| 现场运营成本* | $2.95 | $2.02 | $1.53 | $2.02 | $2.23 | |

| 副产品信用* | (0.18) | (0.30) | (0.25) | (0.25) | (0.27) | |

| 现场运营成本,扣除副产品信用后的净额* | $2.77 | $1.72 | $1.28 | $1.77 | $1.96 | |

| 物业外成本 | 0.36 | 0.22 | 0.29 | 0.25 | 0.27 | |

| 总运营成本(C1)* | $3.13 | $1.94 | $1.57 | $2.02 | $2.23 |

第一季度回顾

第一季度铜产量为2,140万磅,受到直布罗陀矿坑上部板凳矿石品位下降和回收率下降的影响。随着采矿深入直布罗陀矿坑,预计今年剩余时间矿石质量将有所改善。

第一季度共开采2,030万吨,由于当前开采阶段的运输距离较长,较2021年的采矿率有所下降。大雪加上极端寒冷的气温也影响了一月份的矿山设备和磨机的供应。由于直布罗陀矿石的性质较软,磨矿产能在整个季度都有所改善,超过了3月份的名牌产能(85,000吨/日)3%。

由于直布罗陀矿坑的初始剥离率较高,剥离比率比上一季度有所增加 。直布罗陀矿石将弥补2022年剩余时间的矿石余额,因为Pollyanna目前阶段的采矿将于第二季度完成。根据采矿计划,第一季度的矿石库存也减少了140万吨。

Taseko的75%股份在直布罗陀的总成本*为7,500万美元 (其中包括1,510万美元的资本剥离),比去年同期高出640万美元 主要原因是柴油价格上涨(比2021年高出46%)、磨矿介质钢材价格上涨以及其他采矿成本增加 。

*非GAAP业绩衡量标准。见新闻稿结尾

| |

业务回顾 --续

第一季度钼产量为236,000磅,与直布罗陀矿石有关的品位较低。在钼的平均价格为每磅19.08美元的情况下,钼在第一季度产生了每磅铜0.18美元的副产品信贷。

该公司第一季度实现了2740万磅的铜销售额,比2140万磅的铜产量高出600万磅。2021年11月的严重暴雨和洪水对不列颠哥伦比亚省西南部的骇维金属加工和铁路基础设施造成严重破坏,导致上个季度大量产品无法运往港口发货。截至3月底,成品库存为400万磅,与历史平均水平持平。

第一季度每磅生产的非物业成本*为0.36美元 ,高于正常水平,因为它包括与在此期间额外销售的600万英镑过剩库存相关的非物业成本。

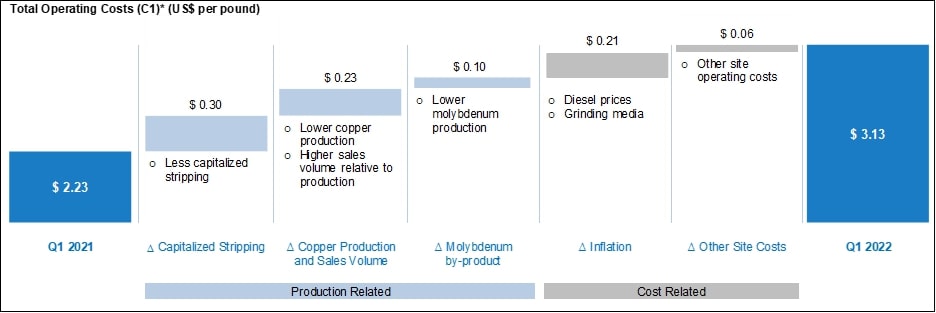

本季度每磅生产的总运营成本(C1)*为3.13美元,比去年第一季度高出每磅0.90美元,如下图所示:

与上年同期相比,2022年第一季度的c1成本差异为0.90美元,其中0.30美元是由于资本化采矿成本减少,0.23美元是由于铜产量下降和高销售量(即不随产量变化)导致的场外成本上升,0.21 美元是由于柴油和其他投入品价格上涨,0.10美元是由于钼产量下降,0.06美元是由于其他 现场运营成本增加。

直布罗陀前景

直布罗陀预计于2022年按100%基准生产1.15亿磅 (+/-5%)铜,产量加权至下半年,第一季度是产量最低的季度。

强劲的金属价格和美元,再加上我们的铜对冲保护,应会继续为直布罗陀矿未来一年强劲的财务业绩和运营利润率提供顺风。第一季度铜价平均为每磅4.53美元,目前约为每磅4.30美元。目前钼的价格为每磅19.22美元,比2021年的平均价格高出20%。

*非GAAP业绩衡量标准。见新闻稿结尾

| |

直布罗陀前景 -续

本公司在购买铜价期权以管理铜价波动方面有着长期的记录。这一策略为公司的现金流提供了保障,因为公司正在为建设佛罗伦萨铜矿做准备,同时如果铜价继续保持在当前的 水平或进一步上涨,则继续提供显著的铜价上行空间。特别是,本公司目前已签订铜环合同,确保2022年剩余时间90%以上的可归属产量的最低铜价为每磅4.00美元。

2022年3月,本公司宣布直布罗陀矿新的已探明和可能的硫化物储量为706百万吨,截至2021年12月31日增加了40%。新的储量估计允许将矿山寿命显著延长至23年,可回收金属总量为30亿磅铜和5300万磅钼 。

新保护区的亮点:

1净现值和现金流是基于长期铜价每磅4.25美元(2022年)、3.90美元(2023年)和3.50美元,钼价格 长期每磅18美元(2022年)、15美元(2023年)和13美元,外汇汇率1.3:1(C元:美元),贴现率为8%。

佛罗伦萨铜矿

佛罗伦萨铜矿的商业生产设施将是美国国内消费的最环保的铜来源之一,碳排放、水和能源消耗都显著低于传统矿山。这是一个低成本的铜矿项目,在21年的矿山寿命内,年生产能力为8500万磅铜。由于预期的C1*运营成本为每磅1.10美元,佛罗伦萨铜业将处于全球铜成本曲线的最低四分之一,并将是世界上所有铜矿中环境足迹最小的铜矿之一。

自2018年以来,本公司在佛罗伦萨成功运营了生产 测试设施(“PTF”),以证明原地铜回收(“ISCR”)工艺 在许可条件下运行时可以生产高质量的阴极。

佛罗伦萨铜业的下一阶段将是建设和运营国际采矿和再循环商业设施,根据公司发布的2017 NI 43-101技术报告,估计资本成本为230,000,000美元(包括回收保证金和营运资本)。以每磅3.00美元的保守铜价计算,佛罗伦萨铜业预计将产生37%的税后内部回报率,以7.5%的折扣率计算的税后净现值为6.8亿美元,税后回收期为2.5年。

2020年12月,公司获得亚利桑那州环境质量部颁发的含水层保护许可证(APP)。在APP过程中, 佛罗伦萨铜业得到了当地社区成员、企业主和民选官员的大力支持。另一个所需的许可 是美国环境保护局(EPA)颁发的地下注水控制许可(UIC),这是建造商业ISCR设施之前所需的最后许可步骤。2021年11月22日,环保局向该公司提供了UIC许可证的初稿。Taseko的项目技术团队于2021年12月初完成了对UIC许可证草案的审查,没有发现重大问题。环保局继续推进审查程序,预计不久将公开发放UIC许可证草案,然后将开始为期45天的公众评议期。

| |

佛罗伦萨铜矿- 续

商业生产设施的详细工程和设计已于2021年完成,采购活动进展顺利,公司进行了初步定金,并授予了与SX/EW工厂相关的主要加工设备的关键合同。2022年第一季度,公司在佛罗伦萨发生了2520万美元的成本,包括商业设施活动,截至2022年3月31日,公司还有2790万美元的未偿还采购承诺 。部署这笔战略资本并授予关键合同将有助于保护项目执行计划, 降低通胀风险和供应链中断的潜在影响,并确保在获得最终的UIC许可后顺利过渡到施工阶段。

按目前铜价计算,本公司预期可利用其现有的流动资金来源及直布罗陀的现金流,为兴建该商业设施提供资金。

长期增长战略

Taseko的战略一直是通过收购和开发一系列补充项目来发展公司,重点放在稳定的采矿司法管辖区的铜。我们继续相信这将为股东带来长期回报。我们的其他开发项目位于不列颠哥伦比亚省。

黄头铜矿项目

耶洛黑德矿业公司(“耶洛黑德”) 拥有8.17亿吨储量和25年的矿山寿命,税前净现值为13亿美元,按8%的折扣率计算,根据公司2020 NI 43-101技术报告,铜价为每磅3.10美元。在为期两年的建设期内,该项目的资本成本估计为13亿美元。在头5年的运营中,铜当量品位将平均为0.35% ,平均每年生产2亿磅铜,扣除副产品信贷后的平均c1*成本为每磅铜1.67美元。耶洛黑德铜矿项目包含贵金属副产品,包括44万盎司黄金和1900万盎司白银,按当前价格计算,其寿命价值超过10亿美元。

该公司目前的工作重点是推动 进入环境评估流程,并正在开展一些额外的工程工作,同时与包括原住民在内的 当地社区持续接触。该公司还在收集基线数据和建模,用于支持环境评估和项目许可。

新繁荣的金铜项目

2019年12月,在不列颠哥伦比亚省的参与下,以国民政府为代表的Taseko与Taseko进行了秘密对话,试图寻求长期解决Taseko提议的金铜矿(目前称为新繁荣)的冲突,同时承认Taseko的商业利益和T&SCirc;in Nation反对该项目。

对话得到了双方于2019年12月7日达成的协议的支持,双方同意就与TeẑTan Biny(鱼湖)附近的Te Taseko任期和区域有关的某些未决诉讼和监管事项 暂停一年。这一停顿于2020年12月4日延长,以继续因新冠肺炎疫情而被推迟的建设性对话。对话尚未完成,但仍具有建设性,2021年12月,各方同意将停顿延长一年,以便他们和不列颠哥伦比亚省能够继续寻求长期和双方都能接受的冲突解决方案。

| |

长期增长战略 -续

艾利-Nb项目

环境监测和产品营销 有关艾利Nb项目的倡议仍在继续。转化器试点测试正在进行中,正在提供额外的工艺数据,以支持商业工艺设施的设计,并将提供最终产品样本用于营销目的。

公司将于2022年5月5日(星期四)上午11:00主持电话会议和网络直播。东部时间(上午8:00)太平洋)讨论这些结果。在管理层致开幕词 之后,将有一个面向分析师和投资者的问答环节。

可以通过拨打加拿大的4167648688br、美国的8883900546、英国的08006522435或在线Tasekomines.com/Investors/Events。

电话会议将被存档,以便在2022年5月19日之前播放。您可以通过拨打加拿大4167648677、美国8883900561或在线访问tasekomines.com/Investors/Events 并使用密码489947#收听电话会议。

欲了解有关Taseko的更多信息,请访问公司网站www.tasekomines.com,或联系:

投资者关系部副总裁布莱恩·贝尔戈特,电话:778-373-4554,免费电话:1-800-667-2114

斯图尔特·麦克唐纳

总裁兼首席执行官

没有任何监管机构批准或不批准本新闻稿中的信息。

| |

非GAAP业绩衡量标准

本文档包括某些非公认会计准则绩效 没有国际财务报告准则规定的标准化含义的衡量标准。这些措施可能与其他发行人使用的措施不同,也可能无法与其他发行人报告的措施相比较。本公司相信,这些指标通常被某些投资者与国际财务报告准则的常规指标相结合使用,以加强他们对公司业绩的了解。这些措施源自公司的财务报表,并在一致的基础上实施。下表提供了这些非公认会计准则计量与最直接可比的《国际财务报告准则》计量的对账。

总运营成本和现场运营成本,扣除副产品信用后的净额

销售总成本包括计入 库存的所有成本,以及可收回的运输和保险成本。现场运营成本是通过从销售成本中扣除库存、损耗和摊销、可收回保险和运输成本的净变化来计算的。现场运营成本扣除副产品信用后的净额通过从现场运营成本中减去副产品信用来计算。现场运营成本扣除每磅副产品信用的净额 通过将适用成本的总和除以生产的铜磅来计算。每磅总运营成本 是现场运营成本的总和,扣除副产品信用和物业外成本除以生产的铜磅。副产品 积分是根据期内钼(扣除处理成本)和白银的实际销售量除以期内生产的总铜 磅计算的。这些措施是在所列期间一致的基础上计算的。

|

(除非另有说明,否则以千加元为单位)- 75%基数 |

2022 Q1 |

2021 Q4 |

2021 Q3 |

2021 Q2 |

2021 Q1 |

| 销售成本 | 89,066 | 57,258 | 65,893 | 74,056 | 72,266 |

| 更少: | |||||

| 损耗和摊销 | (13,506) | (16,202) | (17,011) | (17,536) | (15,838) |

| 产成品库存净变化 | (7,577) | 13,497 | 762 | (4,723) | 2,259 |

| 矿石库存的净变化 | (3,009) | 4,804 | 6,291 | 2,259 | (8,226) |

| 运输成本 | (5,115) | (4,436) | (5,801) | (4,303) | (3,305) |

| 现场运营成本 | 59,859 | 54,921 | 50,134 | 49,753 | 47,156 |

| 更少的副产品积分: | |||||

| 钼,扣除处理费用后的净值 | (3,831) | (7,755) | (8,574) | (6,138) | (5,604) |

| 白银,不包括递延收入的摊销 | 202 | (330) | 300 | 64 | (238) |

| 现场运营成本,扣除副产品信用后的净额 | 56,230 | 46,836 | 41,860 | 43,679 | 41,314 |

| 铜总产量(千磅) | 16,024 | 21,590 | 25,891 | 20,082 | 16,684 |

| 每磅生产的总成本 | 3.51 | 2.17 | 1.62 | 2.18 | 2.48 |

| 期间的平均汇率(加元/美元) | 1.27 | 1.26 | 1.26 | 1.23 | 1.27 |

|

现场运营成本,扣除副产品信用后的净额 (每磅美元) |

2.77 | 1.72 | 1.28 | 1.77 | 1.96 |

| 现场运营成本,扣除副产品信用后的净额 | 56,230 | 46,836 | 41,860 | 43,679 | 41,314 |

| 添加物业外成本: | |||||

| 处理和精炼成本 | 2,133 | 1,480 | 3,643 | 1,879 | 2,414 |

| 运输成本 | 5,115 | 4,436 | 5,801 | 4,303 | 3,305 |

| 总运营成本 | 63,478 | 52,752 | 51,304 | 49,861 | 47,033 |

| 总运营成本(C1)(每磅美元) | 3.13 | 1.94 | 1.57 | 2.02 | 2.23 |

| |

非GAAP业绩衡量标准-- 续

场地总成本

工地总成本包括计入销售成本的工地营运成本,以及期内计入物业、厂房及设备的采矿成本。这项措施旨在 计入Taseko于本季度于直布罗陀矿场发生的总营运成本中所占的份额,该等成本乃按所列期间的一致基准计算。

|

(除非另有说明,否则以千加元为单位)- 75%基数 |

2022 Q1 |

2021 Q4 |

2021 Q3 |

2021 Q2 |

2021 Q1 |

| 现场运营成本 | 59,859 | 54,921 | 50,134 | 49,753 | 47,156 |

| 添加: | |||||

| 资本化剥离成本 | 15,142 | 12,737 | 10,882 | 14,794 | 21,452 |

| 场地总成本 | 75,001 | 67,658 | 61,016 | 64,547 | 68,608 |

调整后净收益(亏损)

调整后的净收入(亏损)从《国际财务报告准则》报告的净收入中扣除 下列交易的影响:

管理层认为,这些交易 并不反映我们核心采矿业务的基本经营业绩,也不一定预示未来的经营业绩 。此外,衍生工具的未实现损益、金融工具公允价值的变动以及未实现的外币损益不一定反映报告期的基本经营业绩。

| (加元千元,每股除外) |

2022 Q1 |

2021 Q4 |

2021 Q3 |

2021 Q2 |

| 净收入 | 5,095 | 11,762 | 22,485 | 13,442 |

| 未实现汇兑(利得)损失 | (4,398) | (1,817) | 9,511 | (3,764) |

| 衍生工具的未实现(收益)损失 | 7,486 | 4,612 | (6,817) | 370 |

| 调整的估计税收影响 | (2,021) | (1,245) | 1,841 | (100) |

| 调整后净收益 | 6,162 | 13,312 | 27,020 | 9,948 |

| 调整后每股收益 | 0.02 | 0.05 | 0.10 | 0.04 |

| (加元千元,每股除外) |

2021 Q1 |

2020 Q4 |

2020 Q3 |

2020 Q2 |

| 净收益(亏损) | (11,217) | 5,694 | 987 | 18,745 |

| 未实现汇兑(利得)损失 | 8,798 | (13,595) | (7,512) | (12,985) |

| 结清长期债务的已实现外汇收益 | (13,000) | - | - | - |

| 长期债务清偿损失 | 5,798 | - | - | - |

| 偿付长期债务时的催缴溢价 | 6,941 | - | - | - |

| 衍生工具未实现亏损 | 802 | 586 | 1,056 | 3,528 |

| 调整的估计税收影响 | (3,656) | (158) | (285) | (953) |

| 调整后净收益(亏损) | (5,534) | (7,473) | (5,754) | 8,335 |

| 调整后每股收益 | (0.02) | (0.03) | (0.02) | 0.03 |

| |

非GAAP业绩衡量标准-- 续

调整后的EBITDA

调整后的EBITDA作为公司业绩和偿债能力的补充指标列报。证券分析师、投资者和其他利益相关方经常使用调整后的EBITDA对行业内的公司进行评估,其中许多公司在报告业绩时采用调整后的EBITDA 。“高收益”证券的发行人也提交了调整后的EBITDA,因为投资者、分析师和评级机构认为,它有助于衡量这些发行人履行偿债义务的能力。

调整后的EBITDA代表扣除利息、所得税和折旧前的净收益 ,还消除了一些不被认为是持续经营业绩的指示性项目的影响。增加某些费用项目,并从净收入中扣除某些收入项目,这些净收入不太可能再次发生或不能反映公司在报告期间或未来经营业绩的基本经营业绩,包括:

| (千加元) |

2022 Q1 |

2021 Q4 |

2021 Q3 |

2021 Q2 |

| 净收入 | 5,095 | 11,762 | 22,485 | 13,442 |

| 添加: | ||||

| 损耗和摊销 | 13,506 | 16,202 | 17,011 | 17,536 |

| 财务费用 | 12,155 | 12,072 | 11,875 | 11,649 |

| 财政收入 | (166) | (218) | (201) | (184) |

| 所得税费用 | 1,188 | 9,300 | 22,310 | 7,033 |

| 未实现汇兑(利得)损失 | (4,398) | (1,817) | 9,511 | (3,764) |

| 衍生工具的未实现(收益)损失 | 7,486 | 4,612 | (6,817) | 370 |

| 基于股份的薪酬费用摊销 | 3,273 | 1,075 | 117 | 1,650 |

| 调整后的EBITDA | 38,139 | 52,988 | 76,291 | 47,732 |

| (千加元) |

2021 Q1 |

2020 Q4 |

2020 Q3 |

2020 Q2 |

| 净收益(亏损) | (11,217) | 5,694 | 987 | 18,745 |

| 添加: | ||||

| 损耗和摊销 | 15,838 | 18,747 | 23,894 | 25,512 |

|

财务费用(包括结算长期债务的损失 并要求溢价) |

23,958 | 10,575 | 11,203 | 10,461 |

| 财政收入 | (75) | (47) | (4) | (48) |

| 所得税(回收)费用 | (4,302) | (2,724) | (580) | 4,326 |

| 未实现汇兑(利得)损失 | 8,798 | (13,595) | (7,512) | (12,985) |

| 结清长期债务的已实现外汇收益 | (13,000) | - | - | - |

| 衍生工具未实现亏损 | 802 | 586 | 1,056 | 3,528 |

| 基于股份的薪酬费用摊销 | 2,920 | 1,242 | 2,501 | 1,321 |

| 调整后的EBITDA | 23,722 | 20,478 | 31,545 | 50,860 |

| |

非GAAP业绩衡量标准-- 续

未计损耗和摊销前的采矿业务收益

未计损耗和摊销前的采矿业务收益是指采矿业务减去损耗和摊销后的收益。本公司披露这一衡量标准是为了帮助了解本公司的运营和财务状况,并向投资者提供有关财务结果的进一步信息。该衡量标准 源自我们的财务报表,并在一致的基础上应用。

| 截至3月31日的三个月, | ||

| (千加元) | 2022 | 2021 |

| 采矿业务收益 | 29,267 | 14,475 |

| 添加: | ||

| 损耗和摊销 | 13,506 | 15,838 |

| 未计损耗和摊销前的采矿业务收益 | 42,773 | 30,313 |

每吨碾磨的现场运营成本

| (千加元,每吨碾磨量除外) | 2022 Q1 | 2021 Q4 | 2021 Q3 | 2021 Q2 | 2021 Q1 |

| 现场运营成本(包括在销售成本中) | 59,859 | 54,921 | 50,134 | 49,753 | 47,156 |

|

碾磨量(千吨)(75%基数) |

5,285 |

5,523 |

5,576 |

5,429 |

5,402 |

| 每吨碾磨的现场运营成本 | $11.33 | $9.94 | $8.99 | $9.16 | $8.73 |

有关前瞻性信息的警告

本文档包含基于Taseko截至发表这些声明之日的预期、估计和预测的“前瞻性声明” 。一般而言,这些前瞻性表述可以通过使用“展望”、“预期”、“项目”、“目标”、“相信”、“估计”、“预期”、 “打算”、“应该”等前瞻性术语来识别。

前瞻性陈述受已知和未知风险、不确定性和其他因素的影响,这些风险、不确定性和其他因素可能会导致公司的实际结果、活动水平、业绩或成就与此类前瞻性陈述明示或暗示的内容大不相同。这些包括但不限于:

| · | 铜和我们生产或可能寻求生产的其他金属未来市场价格的不确定性 ; |

| · | 总体经济状况、金融市场、通货膨胀和利率以及我们投入成本的需求和市场价格的变化,如柴油、试剂、钢铁、混凝土、电力和其他形式的能源、采矿设备,汇率的波动,特别是美元和加元的价值,以及资本和融资的持续可获得性; |

| · | 乌克兰战争产生的不确定性,以及随之而来的国际反应,包括对俄罗斯实施经济制裁,扰乱了全球经济,增加了大宗商品市场的波动性(包括石油和天然气价格),扰乱了国际贸易和金融市场,所有这些都对全球经济、供应链、材料和设备的可用性以及项目开发的执行时间表产生了持续和不确定的影响; |

| · | 不确定新型冠状病毒(“新冠肺炎”)的持续影响,以及地方、省、州、联邦和国际政府对新冠肺炎持续威胁的反应,对我们的运营 (包括我们的供应商、客户、供应链、员工和承包商)和总体经济状况,包括不断上升的通胀水平,特别是我们生产的铜和其他金属的需求; |

| · | 与采矿作业相关的固有风险,包括我们目前在直布罗陀的采矿作业,及其对我们实现产量估计的能力的潜在影响; |

| · | 我们控制运营成本的能力存在不确定性,包括直布罗陀的通胀成本压力,而不会影响我们计划的铜生产; |

| · | 保险不足或无法获得承保材料开采或经营风险的风险; |

| |

| · | 与佛罗伦萨铜矿项目(“佛罗伦萨铜矿项目”或“佛罗伦萨铜矿”)可行性研究有关的不确定性,该研究提供对预期或预期资本、运营成本、支出和本采矿项目的经济回报的估计,包括通货膨胀对与佛罗伦萨铜矿项目和我们的其他开发项目建设相关的估计成本的影响。 |

| · | 我们佛罗伦萨铜生产测试设施(“PTF”)的运营结果和正在进行的工程工作(包括更新的资本和运营成本)的结果将对我们对佛罗伦萨铜业商业运营当前预期经济的估计产生负面影响的风险; |

| · | 与我们对矿产储量(定义如下)、矿产资源(定义如下)、生产率和生产时间、未来产量和未来现金 以及生产和研磨的总成本的估计的准确性有关的不确定性; |

| · | 当我们现有的矿产储量被开采时,我们可能无法扩大或取代储量的风险; |

| · | 发展我们的发展项目所需的额外融资和基础设施的可用性和相关不确定性,包括我们获得推进佛罗伦萨铜业商业运营可能需要的任何剩余建设融资的能力; |

| · | 我们有能力遵守广泛的政府法规,我们的业务受到这些法规的约束; |

| · | 与我们是否有能力为我们的开发项目获得必要的所有权、许可证和许可证有关的不确定性,以及由于第三方反对而导致的项目延误,特别是关于佛罗伦萨铜业 ,它需要美国环境保护局(EPA)的一个关键监管许可才能推进到商业运营 ; |

| · | 我们部署战略资本和授予关键合同的能力,以协助保护佛罗伦萨铜业项目执行计划,减轻通胀风险和供应链中断对我们施工进度的潜在影响,并确保在收到环保局的最终许可后顺利过渡到施工阶段; |

| · | 与原住民索赔和协商问题有关的不确定性; |

·我们依赖铁路运输和港口码头从直布罗陀运输我们生产的铜精矿。

| · | 与意外的司法或监管程序有关的不确定性; |

| · | 影响我们的勘探和开发活动、采矿作业以及矿山关闭和担保要求的法律、法规和政府政策的变化及其影响。 |

| · | 我们的收入和运营现金流完全依赖于我们在直布罗陀75%的权益(定义如下) ; |

| · | 我们向客户收取款项、延长现有集中承购协议或签订新协议的能力; |

| · | 与采矿有关的环境问题和责任,包括加工和堆积矿石; |

| · | 在我们经营矿山的市场中,劳工罢工、停工或其他对雇佣劳工的干扰或困难、工业事故、设备故障或其他事件或事件,包括中断我们矿山矿物生产的第三方干预; |

| · | 环境危害和与气候变化相关的风险,包括 我们的业务附近的森林火灾、洪水、干旱或其他自然事件可能对基础设施造成破坏和业务中断 ; |

| · | 诉讼风险和诉讼固有的不确定性,包括佛罗伦萨铜业可能面临的诉讼 ; |

| · | 我们填海和关闭矿山的实际成本可能超过我们目前对这些负债的估计 ; |

| · | 我们满足直布罗陀矿山和佛罗伦萨项目财务复垦安全要求的能力; |

| · | 我们业务的资本密集型性质,既可以维持目前的采矿业务,也可以开发任何新项目,包括佛罗伦萨铜业; |

| · | 我们对关键管理和运营人员的依赖; |

| · | 我们所处的竞争环境; |

| · | 远期销售工具对铜价、外汇、利率或燃料等投入成本波动的影响 ; |

| · | 我们用来报告财务状况的会计政策和方法变化的风险,包括与关键会计假设和估计相关的不确定性;管理层讨论和分析(“MD&A”)、提交给证券监管机构的季度报告和重大变化报告,以及在“风险因素”标题下讨论的风险。 |

有关Taseko的更多信息,投资者应查阅该公司向美国证券交易委员会提交的 年度Form 40-F文件www.sec.gov和可在www.sedar.com上查阅的本国司法机构文件,包括我们的年度信息表格中包含的“风险因素”。