2022年第一季度固定收益补充Pinecrest Place迈阿密,FL岛村西雅图,WA Blakeney Charlotte,NC Mellody Farm Chicago,IL Kings Park Shopping Center Washington,DC Woodway Collection Houston,TX Regency Center

亮点2022年第一季度报告NAREIT第一季度稀释后每股FFO为1.03美元将2022年NAREIT FFO指引提高到每股3.84美元至3.90美元的范围报告第一季度相同物业净营业收入(NOI)增长7.8%(不包括租赁终止费用),不包括租赁终止费用和前一年的收款增长14.9%,与去年同期相比增长30个基点,至92.0%,并保持在94.3%的顺序租赁百分比,两者均在同一物业组合中,截至3月31日。2022年第一季度以+6.5%的混合租金价差执行了170万平方英尺的可比新建和续签租赁,在第一季度启动了超过5000万美元的新开发和重建项目,并完成了近900万美元的重建项目。截至2022年3月31日,摄政集团正在进行的开发和重建项目估计净项目成本约为3.48亿美元,第一季度完成的物业收购为4100万美元,物业处置为1.38亿美元,每个项目按摄政集团的份额计算,截至2022年4月31日,按比例实现净债务与营业EBITDAR之比4.9倍。于2022年4月29日完成以8,850万美元收购我们的合作伙伴在RegCal合资公司投资组合中四处物业的75%权益后,丽晶董事会宣布公司普通股的季度现金股息为每股0.625美元2

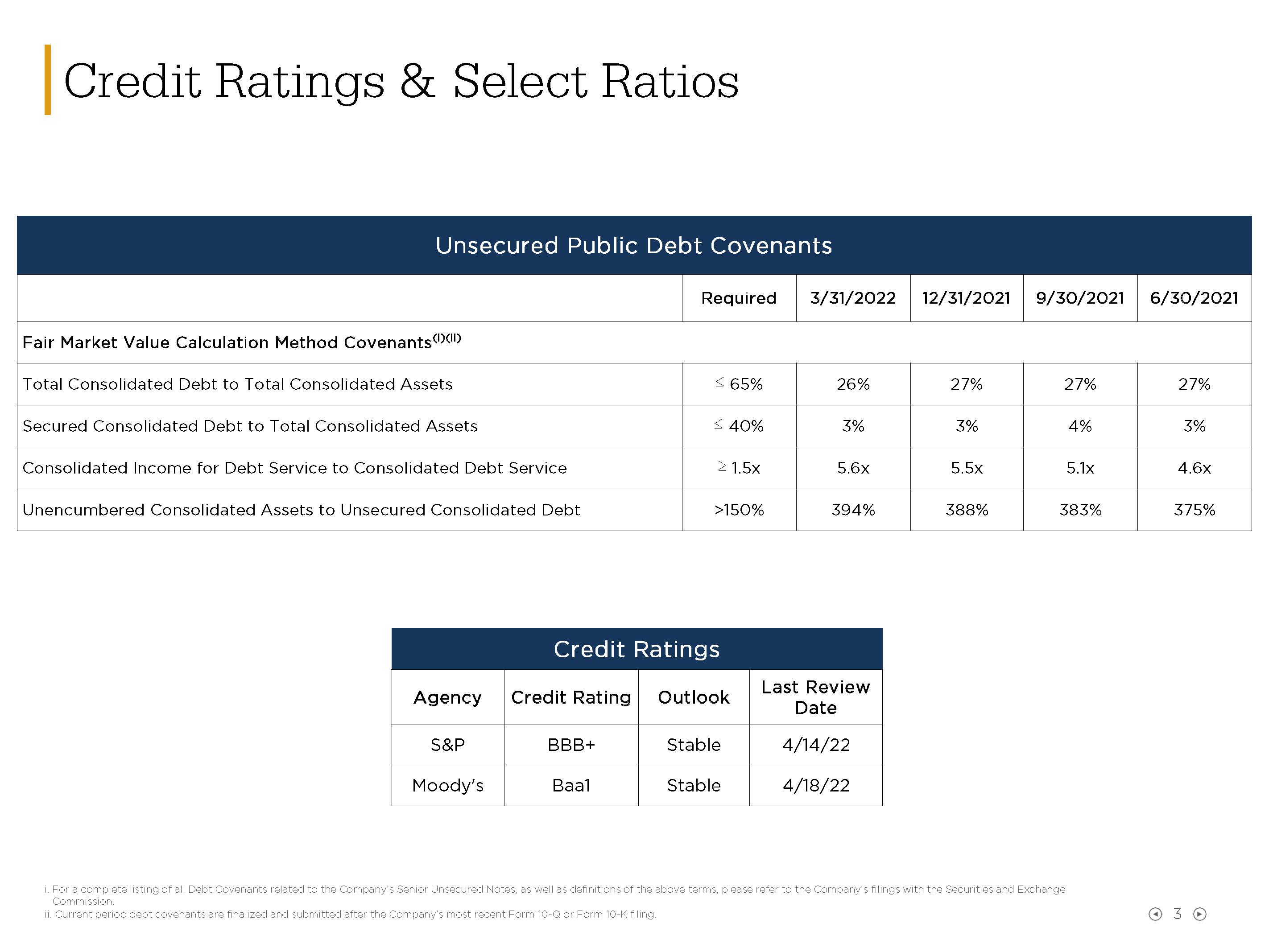

信用评级和选择比率信用评级机构信用评级展望上次审查日期标准普尔BBB+稳定4/14/22穆迪Baa1稳定4/18/22 i.有关与该公司的高级无担保票据相关的所有债务契约的完整清单,以及上述条款的定义,请参阅该公司提交给美国证券交易委员会的文件。二、本期债务契约是在公司最近的Form 10-Q或Form 10-K申报之后最终确定并提交的。3无担保公共债务契约要求3/31/2022年12/31/2021 9/30/20 6/30/2021公平市值计算方法契约(I)(Ii)合并债务总额占合并资产总额的比例≤65%26%27%27%27%27%有担保的合并债务占合并资产总额的比例≤40%3%3%4%3%用于偿债的合并收益占合并债务的比例≥1.5x 5.6x 5.5x 5.1x 4.6x未担保的合并资产与无担保的合并债务之比>150%394%388%383%375%

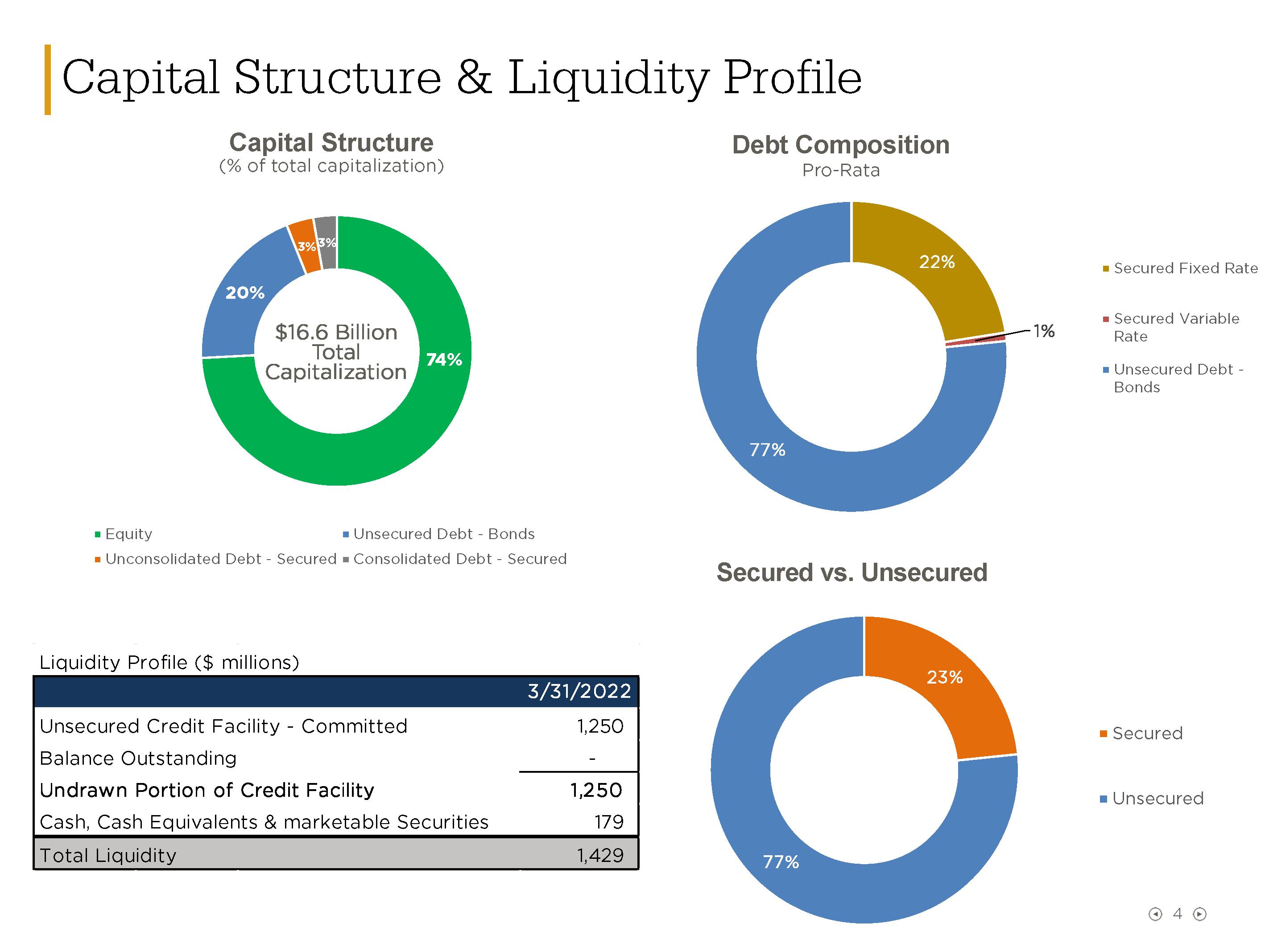

资本结构和流动性状况资本结构(占总资本的百分比)有担保与无担保的债务构成4 166亿美元总资本流动性状况(百万美元)无担保信贷安排-承诺余额1,250未支取部分1,250现金、现金等价物和有价证券179总流动资金1,429 3/31/2022%1%77%有担保固定利率有担保可变利率无担保债务-债券23%77%有担保无担保股权无担保债务-债券未合并债务-有担保综合债务-有担保20%3%3%74%

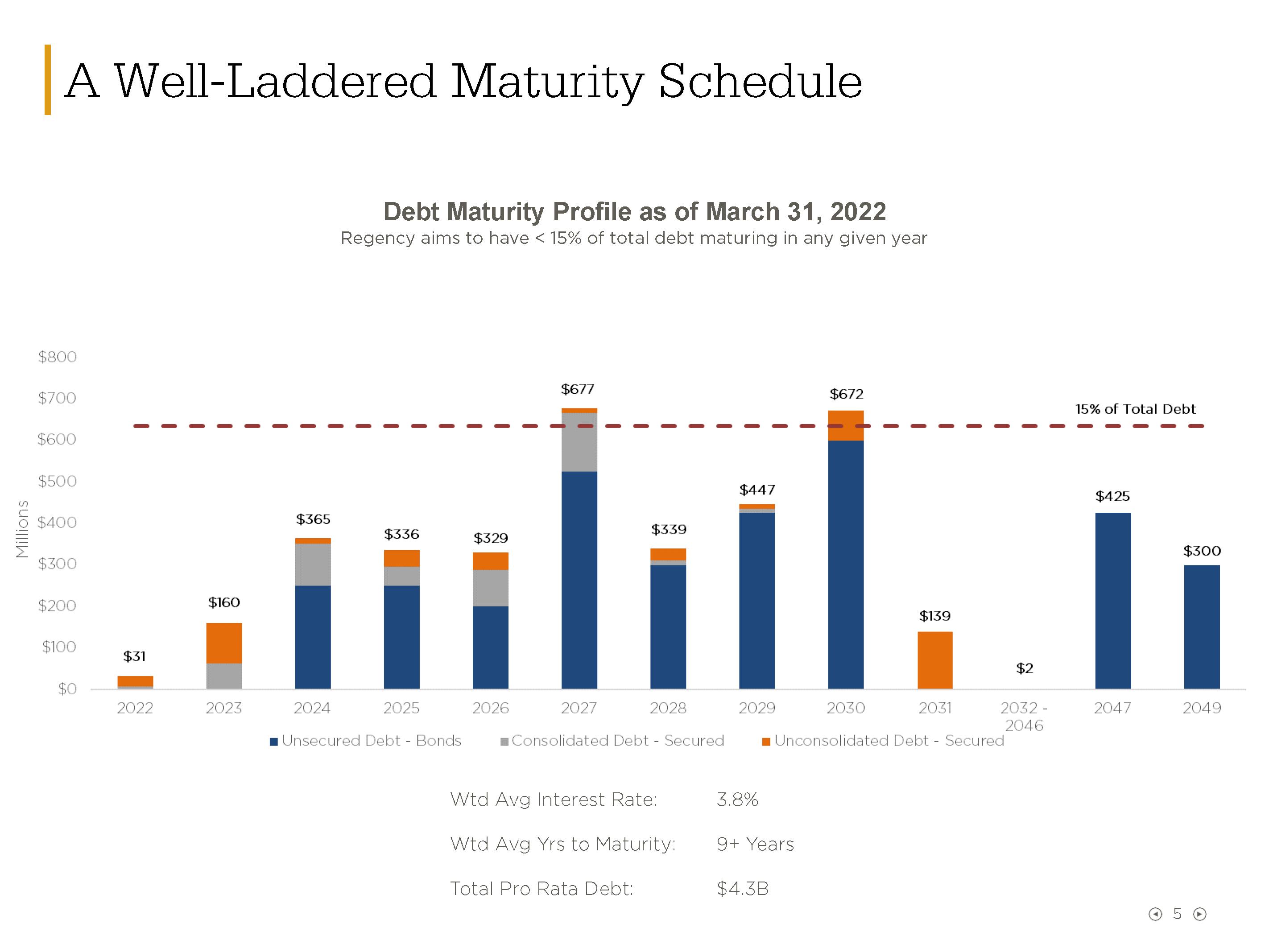

截至2022年3月31日,Regency的目标是拥有完善的到期时间表债务到期配置文件

关注美国2022年第一季度收益电话会议2022年5月4日(星期三)时间:美国东部时间上午10:00拨打电话:877-407-0789或201 689-8562网络直播:Investors.regencycenters.com联系信息:克里斯蒂·麦克尔罗伊资本市场高级副总裁904-598-7616克里斯蒂安·麦克尔罗伊@RegencyCenters.com前瞻性陈述本文中有关预期财务、商业、法律或其他结果的陈述,包括商业和市场状况、展望和其他与Regency未来事件、发展或财务或运营业绩或结果有关的类似陈述,前瞻性陈述是根据1995年《私人证券诉讼改革法》和其他联邦证券法的安全港条款作出的。这些前瞻性陈述通过使用“可能”、“将会”、“应该”、“预期”、“估计”、“相信”、“打算”、“预测”、“预期”、“指导”和其他类似的语言来识别。然而,没有这些或类似的词语或短语并不意味着一项声明不具有前瞻性。虽然我们认为这些前瞻性陈述在作出时是合理的,但前瞻性陈述并不是对未来业绩或事件的保证,不应过度依赖这些陈述。尽管我们认为任何前瞻性陈述中反映的预期都是基于合理的假设,但我们不能保证这些预期一定会实现,而且由于各种风险和不确定因素,实际结果可能与这些前瞻性陈述中显示的结果大不相同。我们的业务受到许多风险和不确定性的影响,包括但不限于我们提交给美国证券交易委员会的文件中描述的那些风险因素。在考虑投资我们的证券时, 您应仔细阅读并考虑这些风险,以及我们的Form 10-K年度报告、Form 10-Q季度报告以及我们提交给美国证券交易委员会的其他文件和报告中的所有其他信息。如果风险因素中描述的任何事件确实发生,我们的业务、财务状况或经营业绩以及我们证券的市场价格可能会受到重大不利影响。前瞻性表述仅限于作出前瞻性表述之日,摄政集团不承担更新其前瞻性表述的责任,除非法律另有要求。这些风险和事件包括但不限于:与流行病或其他健康危机相关的风险,如新冠肺炎疫情,可能会对租户的财务状况、物业的盈利能力和我们进入资本市场的机会产生不利影响,并可能对我们的业务、运营业绩、现金流和财务状况产生实质性的不利影响。与经营零售购物中心相关的风险因素经济和市场状况可能会对零售业产生不利影响,从而减少我们的收入和现金流,并增加我们的运营费用。零售趋势、销售和交付方式在实体店、电子商务、送货上门和路边提货之间的变化可能会对我们的收入和现金流产生不利影响。在我们物业集中的地理区域,不断变化的经济和零售市场状况可能会减少我们的收入和现金流。此外,劳动力挑战以及各种宏观经济因素造成的供应延误和短缺,包括通货膨胀压力, 可能会影响零售业。我们的成功有赖于我们“锚定”租户的持续存在和成功。我们很大比例的收入来自较小的商铺空间租户,如果我们的较小商铺租户不成功,我们的净收入可能会受到不利影响。我们可能无法从破产租户那里收回应得的余额。我们与运营物业相关的许多成本和支出可能保持不变或增加,即使我们的租赁收入减少。遵守《美国残疾人法》以及消防、安全和其他法规可能会对我们产生负面影响。与房地产投资相关的风险因素我们的房地产资产可能价值下降,并受到减值损失的影响,这可能会减少我们的净收益。我们面临着与物业开发、再开发和扩建相关的风险。我们面临着与综合用途商业物业开发相关的风险。我们面临着与收购物业相关的风险。由于市场状况,我们可能无法在需要的时候出售物业。税法的变化可能会影响我们对房地产的收购或处置。与影响我们物业的环境相关的风险因素气候变化可能会直接影响我们的物业,并可能导致额外的合规义务和成本以及额外的税费。我们物业的地理集中度使我们的业务更容易受到自然灾害、恶劣天气条件和气候变化的影响。环境修复的成本可能会影响我们的财务业绩,减少我们的现金流。与公司事项相关的风险因素更加注重与环境、社会和环境有关的指标和报告, 而治理(“ESG”)因素可能会增加额外的成本,并使我们面临新的风险。未投保的损失或超出我们财产保险范围的损失可能会使我们遭受这些财产的资本和收入损失。如果不能吸引和留住关键人员,可能会对我们的业务和运营产生不利影响。未经授权访问、使用、盗窃或销毁租户或员工的个人、财务或其他数据,或Regency存储在我们信息系统中的专有或机密信息,或由第三方代表我们访问、使用、盗窃或销毁,可能会影响我们的声誉和品牌,并使我们面临潜在的责任和收入损失。与我们的伙伴关系和合资企业相关的风险因素我们并不对我们的共同投资伙伴关系和合资企业拥有的所有物业拥有投票权,因此我们无法确保我们的目标将得到实现。我们合作关系的终止可能会对我们的现金流、经营业绩以及我们向股票和单位持有人进行分配的能力产生不利影响。与融资策略和资本结构相关的风险因素我们出售物业和为收购和开发提供资金的能力可能会受到我们物业较高的市值比率和较低的NOI的不利影响,这可能会稀释收益。我们依赖外部资金来源,这些资金在未来可能不会以优惠的条件获得,或者根本不会。我们的债务融资可能会对我们的业务和财务状况产生不利影响。我们债务协议中的契约可能会限制我们的经营活动,并对我们的财务状况产生不利影响。利率上升将导致我们的借贷成本上升,并对我们的经营业绩产生负面影响。套期保值活动可能会使我们面临风险, 包括交易对手不会履行的风险,以及对冲不会产生我们预期的经济利益,这可能会对我们造成不利影响。我们的无担保信贷安排以及我们的可变利率抵押贷款和利率掉期的利率可能会根据确定LIBOR或其替代利率的方法的变化而变化。与我们证券市场价格相关的风险因素经济和市场状况的变化可能会对我们证券的市场价格产生不利影响。不能保证我们将继续以历史水平支付股息。与公司作为房地产投资信托基金资格相关的风险因素如果公司没有资格成为符合联邦所得税目的的房地产投资信托基金,它将按正常的公司税率缴纳联邦所得税。REITs支付的股息通常不符合降低税率的条件。如果我们不符合“国内控制的”REIT的资格,某些外国股东可能需要为出售我们普通股所确认的收益缴纳美国联邦所得税。影响REITs的立法或其他行动可能会对我们产生负面影响。遵守房地产投资信托基金的要求可能会限制我们有效对冲的能力,并可能导致我们承担纳税义务。与公司普通股限制公司股本所有权以保持其房地产投资信托基金地位有关的风险因素可能会推迟或阻止控制权的改变。发行公司的股本可能会推迟或阻止控制权的变更。该公司的所有权在未来可能被稀释。非GAAP披露我们相信这些非GAAP措施为我们的董事会提供了有用的信息, 管理层和投资者对与我们的财务状况和经营结果相关的某些趋势的关注。我们的管理层使用这些非GAAP衡量标准来比较我们的业绩与前几个时期的业绩,以进行趋势分析,以确定管理层激励性薪酬和预算、预测和规划目的。我们不认为非GAAP衡量标准是根据GAAP确定的财务衡量标准的替代方案,相反,它们通过提供我们认为对股东有用的额外信息来补充GAAP衡量标准。这些非GAAP财务衡量标准的主要局限性是,它们可能不包括GAAP要求在我们的合并财务报表中确认的重大支出和收入项目。此外,它们反映了管理层对在确定这些非公认会计准则财务计量时排除或包括哪些费用和收入项目的判断。为了弥补这些限制,我们提供了我们使用的非GAAP财务指标与其最直接可比的GAAP指标的对账。在评估公司的财务状况、经营结果或未来前景时,不应依赖非公认会计准则财务衡量标准。NAREIT FFO是衡量REIT业绩的常用指标,美国全国房地产投资信托协会(“NAREIT”)将其定义为净收入,根据GAAP计算,不包括房地产销售收益和减值、税收净额、加上折旧和摊销,以及对未合并的合伙企业和合资企业进行调整后的净收益。摄政根据NAREIT的定义计算所有期间的NAREIT FFO。由于NAREIT FFO不包括折旧和摊销以及房地产销售和减值收益,因此它提供了一个业绩衡量标准,当与去年相比时, 反映入住率、租赁率、运营成本、购置和开发活动以及融资成本等趋势对业务的影响。这为公司的财务业绩提供了一个视角,而不是从根据公认会计原则确定的净收入中立即显现出来的。因此,NAREIT FFO是对公司经营业绩的非公认会计原则的补充财务衡量,并不代表根据公认会计原则经营活动产生的现金;因此,不应被视为经营现金流量的替代衡量标准。该公司提供普通股股东应占净收益与NAREIT FFO的对账。核心运营收益是一项额外的业绩衡量标准,不包括NAREIT FFO:(I)与交易相关的收入或支出;(Ii)因提前清偿债务而产生的收益或损失;(Iii)从高于或低于市场租金摊销、直线租金和债务调整按市值计价摊销的收益中的某些非现金部分;以及(Iv)发生时的其他金额。该公司提供净收入与NAREIT FFO和核心运营收益的对账。6.