| 页面 | |||||

1 | 财报发布 | ||||

7 | 合并业务报表 | ||||

8 | 合并资产负债表 | ||||

9 | 附表1--业务资金和业务核心资金 | ||||

11 | 附表2--其他非公认会计准则财务计量 | ||||

12 | 附表3-投资组合摘要 | ||||

14 | 附表4--债务和股权资本化 | ||||

16 | 附表5-未合并房地产风险投资的摘要信息 | ||||

17 | 附表6-按州列出的同店业绩摘要 | ||||

19 | 附表7-按MSA列出的同店业绩摘要 | ||||

21 | 附表8-同一家门店运营数据-跟踪五个季度 | ||||

22 | 附表9--同一门店数据和净营业收入与净收入的核对 | ||||

23 | 附表10--财务信息精选 | ||||

24 | 词汇表 | ||||

($以千为单位,每股和单位数据除外) | 截至3月31日的三个月, | ||||||||||||||||

| 2022 | 2021 | 生长 | |||||||||||||||

| 净收入 | $ | 44,786 | $ | 27,635 | 62.1 | % | |||||||||||

营运资金(“FFO”)(1) | $ | 86,856 | $ | 50,907 | 70.6 | % | |||||||||||

增加回购成本 | 553 | 292 | 89.4 | % | |||||||||||||

核心FFO(1) | $ | 87,409 | $ | 51,199 | 70.7 | % | |||||||||||

| 每股收益(亏损)-基本 | $ | 0.24 | $ | 0.24 | — | ||||||||||||

每股收益(亏损)-稀释后 | $ | 0.24 | $ | 0.19 | 26.3 | % | |||||||||||

每股FFO和单位(1) | $ | 0.67 | $ | 0.49 | 36.7 | % | |||||||||||

每股和单位核心FFO(1) | $ | 0.68 | $ | 0.49 | 38.8 | % | |||||||||||

(千美元,每平方英尺数据除外) | 截至3月31日的三个月, | ||||||||||||||||

| 2022 | 2021 | 生长 | |||||||||||||||

总收入 | $ | 132,619 | $ | 113,727 | 16.6 | % | |||||||||||

物业运营费用 | 34,317 | 33,284 | 3.1 | % | |||||||||||||

净营业收入(NOI) | $ | 98,302 | $ | 80,443 | 22.2 | % | |||||||||||

| 噪声边际 | 74.1 | % | 70.7 | % | 3.4 | % | |||||||||||

平均入住率 | 94.7 | % | 92.2 | % | 2.5 | % | |||||||||||

每平方英尺平均年化租金收入 | $ | 14.10 | $ | 12.43 | 13.4 | % | |||||||||||

| 的当前范围 2022年全年 | 之前的范围 2022年全年 | 2021年全年实际业绩 | |||||||||||||||||||||||||||

| 低 | 高 | 低 | 高 | ||||||||||||||||||||||||||

每股核心FFO(1) | $2.80 | $2.85 | $2.68 | $2.74 | $2.26 | ||||||||||||||||||||||||

相同的存储操作(2) | |||||||||||||||||||||||||||||

总收入增长 | 11.0% | 13.0% | 8.0% | 9.5% | 15.1% | ||||||||||||||||||||||||

物业营运费用增长 | 5.0% | 6.25% | 5.25% | 6.5% | 4.0% | ||||||||||||||||||||||||

噪声增长 | 14.0% | 16.0% | 9.0% | 11.0% | 19.8% | ||||||||||||||||||||||||

一般和行政费用 | |||||||||||||||||||||||||||||

一般和行政费用(不包括基于股权的薪酬),单位:百万 | $52.0 | $54.0 | $51.0 | $53.0 | $45.5 | ||||||||||||||||||||||||

| 基于股权的薪酬,单位为百万 | $6.5 | $7.0 | $6.5 | $7.0 | $5.5 | ||||||||||||||||||||||||

管理费和其他收入,单位为百万 | $27.0 | $29.0 | $26.0 | $28.0 | $24.4 | ||||||||||||||||||||||||

来自未整合的房地产企业的核心FFO,以百万计 | $24.0 | $25.0 | $22.0 | $23.0 | $20.7 | ||||||||||||||||||||||||

从属性能单位分布,以百万为单位 | $58.0 | $61.0 | $52.0 | $55.0 | $49.8 | ||||||||||||||||||||||||

| 收购自助式存储资产,单位为百万 | $400.0 | $600.0 | $400.0 | $600.0 | $2,175.0 | ||||||||||||||||||||||||

| 的当前范围 2022年全年 | 之前的范围 2022年全年 | ||||||||||||||||||||||

| 低 | 高 | 低 | 高 | ||||||||||||||||||||

| 每股收益(亏损)-稀释后 | $1.28 | $1.38 | $1.12 | $1.22 | |||||||||||||||||||

加权平均股数与GAAP核算非控制性权益、两类法和库藏股法差异的影响 | 0.16 | 0.02 | 0.19 | 0.07 | |||||||||||||||||||

计入房地产折旧和摊销,包括美国国家安全局在未合并风险房地产折旧和摊销中的份额 | 1.80 | 1.90 | 1.76 | 1.86 | |||||||||||||||||||

可归因于附属单位持有人的FFO | (0.45) | (0.47) | (0.40) | (0.43) | |||||||||||||||||||

加上收购成本和美国国家安全局在未合并房地产企业收购成本中的份额 | 0.01 | 0.02 | 0.01 | 0.02 | |||||||||||||||||||

每股核心FFO和单位FFO | $2.80 | $2.85 | $2.68 | $2.74 | |||||||||||||||||||

(1)上表提供了估计每股收益(亏损)范围的对账-稀释至每股和单位估计核心FFO。 | |||||||||||||||||||||||

| (2)2022年指导反映了NSA由631家门店组成的2022年同一门店池。2021年的实际结果反映了NSA由560家门店组成的2021家相同的门店池。 | |||||||||||||||||||||||

| 截至3月31日的三个月, | |||||||||||

| 2022 | 2021 | ||||||||||

| 收入 | |||||||||||

| 租金收入 | $ | 174,469 | $ | 113,127 | |||||||

| 其他与房地产有关的收入 | 6,166 | 4,137 | |||||||||

| 管理费和其他收入 | 6,549 | 5,728 | |||||||||

| 总收入 | 187,184 | 122,992 | |||||||||

| 运营费用 | |||||||||||

| 物业运营费用 | 49,358 | 34,604 | |||||||||

| 一般和行政费用 | 13,966 | 11,238 | |||||||||

| 折旧及摊销 | 58,072 | 32,424 | |||||||||

| 其他 | 470 | 397 | |||||||||

| 总运营费用 | 121,866 | 78,663 | |||||||||

| 其他(费用)收入 | |||||||||||

| 利息支出 | (22,647) | (16,792) | |||||||||

未合并房地产企业收益中的权益 | 1,494 | 759 | |||||||||

| 采购成本 | (553) | (292) | |||||||||

| 营业外费用 | (112) | (173) | |||||||||

| 出售自助式储物物业的收益 | 2,134 | — | |||||||||

| 其他费用 | (19,684) | (16,498) | |||||||||

| 所得税前收入 | 45,634 | 27,831 | |||||||||

| 所得税费用 | (848) | (196) | |||||||||

| 净收入 | 44,786 | 27,635 | |||||||||

可归因于非控股权益的净收入 | (19,558) | (6,797) | |||||||||

| 可归因于国家存储关联公司信托的净收入 | 25,228 | 20,838 | |||||||||

分配给优先股股东 | (3,279) | (3,275) | |||||||||

普通股股东应占净收益 | $ | 21,949 | $ | 17,563 | |||||||

| 每股收益(亏损)-基本 | $ | 0.24 | $ | 0.24 | |||||||

| 每股收益(亏损)-稀释后 | $ | 0.24 | $ | 0.19 | |||||||

加权平均流通股-基本 | 91,323 | 71,794 | |||||||||

加权平均流通股-稀释 | 91,323 | 123,187 | |||||||||

| 3月31日, | 十二月三十一日, | ||||||||||

| 2022 | 2021 | ||||||||||

| 资产 | |||||||||||

| 房地产 | |||||||||||

| 自存储属性 | $ | 5,892,406 | $ | 5,798,188 | |||||||

| 减去累计折旧 | (624,368) | (578,717) | |||||||||

| 自存储属性,网络 | 5,268,038 | 5,219,471 | |||||||||

| 现金和现金等价物 | 26,616 | 25,013 | |||||||||

| 受限现金 | 2,531 | 2,862 | |||||||||

| 债务发行成本,净额 | 2,121 | 2,433 | |||||||||

| 对未合并房地产企业的投资 | 184,547 | 188,187 | |||||||||

| 其他资产,净额 | 115,607 | 102,417 | |||||||||

| 经营性租赁使用权资产 | 21,951 | 22,211 | |||||||||

| 总资产 | $ | 5,621,411 | $ | 5,562,594 | |||||||

| 负债和权益 | |||||||||||

| 负债 | |||||||||||

| 债务融资 | $ | 2,999,751 | $ | 2,940,931 | |||||||

| 应付账款和应计负债 | 60,678 | 59,262 | |||||||||

| 利率互换负债 | 3,821 | 33,757 | |||||||||

| 经营租赁负债 | 23,751 | 23,981 | |||||||||

| 递延收入 | 23,366 | 22,208 | |||||||||

| 总负债 | 3,111,367 | 3,080,139 | |||||||||

| 权益 | |||||||||||

实益权益优先股,每股面值0.01美元。于2022年3月31日及2021年12月31日分别以清盘优先方式发行及未偿还的授权5,000,000、8,744,935及8,736,719 | 218,623 | 218,418 | |||||||||

实益权益普通股,每股面值0.01美元。在2022年3月31日和2021年12月31日分别发行和发行了250,000,000股授权股份、91,461,720股和91,198,929股 | 915 | 912 | |||||||||

| 额外实收资本 | 1,830,732 | 1,866,773 | |||||||||

| 超过收益的分配 | (315,024) | (291,263) | |||||||||

| 累计其他综合收益(亏损) | 11,734 | (19,611) | |||||||||

| 股东权益总额 | 1,746,980 | 1,775,229 | |||||||||

| 非控制性权益 | 763,064 | 707,226 | |||||||||

| 总股本 | 2,510,044 | 2,482,455 | |||||||||

| 负债和权益总额 | $ | 5,621,411 | $ | 5,562,594 | |||||||

| 补充附表1 | |||||||||||

| 运营资金和运营核心资金 | |||||||||||

| (千,每股和单位金额除外)(未经审计) | |||||||||||

| 净收益与FFO和核心FFO的对账 | |||||||||||

| 截至3月31日的三个月, | |||||||||||

| 2022 | 2021 | ||||||||||

| 净收入 | $ | 44,786 | $ | 27,635 | |||||||

| 加(减): | |||||||||||

| 房地产折旧及摊销 | 57,759 | 32,070 | |||||||||

公司在未合并的房地产合资企业中的份额房地产折旧和摊销 | 3,846 | 3,881 | |||||||||

出售自助式储物物业的收益 | (2,134) | — | |||||||||

分配给优先股股东和单位持有人 | (3,552) | (3,517) | |||||||||

归因于下属业绩单位持有人的FFO(1) | (13,849) | (9,162) | |||||||||

归属于普通股股东、OP单位持有人和LTIP单位持有人的FFO | 86,856 | 50,907 | |||||||||

| 添加: | |||||||||||

| 采购成本 | 553 | 292 | |||||||||

归属于普通股股东、OP单位持有人和LTIP单位持有人的核心FFO | $ | 87,409 | $ | 51,199 | |||||||

加权平均已发行股份和单位-FFO和核心FFO:(2) | |||||||||||

| 加权平均流通股-基本 | 91,323 | 71,794 | |||||||||

| 加权平均已发行限制性普通股 | 28 | 25 | |||||||||

远期发行协议的加权平均效应(3) | — | 399 | |||||||||

加权平均未完成运算量单位 | 35,351 | 29,751 | |||||||||

加权平均DownREIT运营单位等价物未偿还 | 1,925 | 1,925 | |||||||||

加权平均未偿还LTIP单位 | 603 | 585 | |||||||||

已发行加权平均股份和单位总数-FFO和核心FFO | 129,230 | 104,479 | |||||||||

| 每股和单位FFO | $ | 0.67 | $ | 0.49 | |||||||

| 每股核心FFO和单位FFO | $ | 0.68 | $ | 0.49 | |||||||

| (1)金额为就所列期间的附属表现单位持有人及DownREIT附属表现单位持有人所宣布的分布。 | |||||||||||

(2)NSA将OP单位和DownREIT OP单位与普通股合并,因为在适用的禁售期过后,公司经营合伙企业中的OP单位可赎回现金,或可根据NSA的选择一对一地兑换普通股,而DownREIT OP单位也可一对一赎回现金,或根据NSA的选择,一对一地兑换公司经营伙伴关系中的OP单位,但每种情况均须作出某些调整。在某些情况下,从属业绩单位、DownREIT从属业绩单位和LTIP单位也可以转换为普通股或交换为普通股(或可转换为普通股或可交换为普通股的其他单位)。在计算每股和单位的FFO和核心FFO时,关于从属业绩单位、DownREIT从属业绩单位和LTIP单位的额外讨论见脚注(4)。 | |||||||||||

| (3)指运用库存股方法对远期发行产生的摊薄效应。 | |||||||||||

| 补充附表1(续) | |||||||||||

| 运营资金和运营核心资金 | |||||||||||

| (千,每股和单位金额除外)(未经审计) | |||||||||||

| 每股收益(亏损)对账-稀释为每股和单位的FFO和核心FFO | |||||||||||

| 截至3月31日的三个月, | |||||||||||

| 2022 | 2021 | ||||||||||

| 每股收益(亏损)-稀释后 | $ | 0.24 | $ | 0.19 | |||||||

加权平均股数差异的影响(4) | (0.07) | 0.04 | |||||||||

GAAP对非控制性权益、两类法和库藏股法的影响(5) | 0.15 | — | |||||||||

| 增加房地产折旧和摊销 | 0.45 | 0.31 | |||||||||

增加公司在未合并房地产合资企业房地产折旧和摊销中的份额 | 0.03 | 0.04 | |||||||||

| 减去出售自助式仓储物业的收益 | (0.02) | — | |||||||||

可归因于下属业绩单位持有人的FFO | (0.11) | (0.09) | |||||||||

每股和单位FFO | 0.67 | 0.49 | |||||||||

增加采购成本 | 0.01 | — | |||||||||

每股核心FFO和单位FFO | $ | 0.68 | $ | 0.49 | |||||||

(4)调整计入用于计算稀释后每股收益的加权平均股数和用于计算每股和单位的FFO和核心FFO的加权平均股数之间的差额。稀释每股收益按公司限制性普通股的两级法及若干未归属LTIP单位的库存股方法计算,并假设按一对一原则将归属LTIP单位转换为OP单位和假设将从属业绩单位转换为OP单位,以及假设将DownREIT从属业绩单位转换为OP单位,即使该等单位只能在(I)锁定期后及(Ii)在某些事件或条件下才可转换为OP单位。有关将从属业绩单位和DownREIT从属业绩单位转换为运营单位的更多信息,请参阅公司提交给美国证券交易委员会的最新年度报告Form 10-K的附注10。计算每股及单位FFO及核心FFO的加权平均股份及单位时,包括所有参与分配的受限制普通股及LTIP单位,但不包括所有从属表现单位及DownREIT从属表现单位,因为其影响已透过根据所宣布的分布将FFO分配予相关单位持有人而计算。 | |||||||||||

(5)如脚注(4)所述,在扣除优先股和单位分配,以及应用两类法和库存股法之前,将分子调整为非控制权益的公认会计原则分配前的合并净收益(亏损)的效果。 | |||||||||||

| 补充附表2 | |||||||||||

| 其他非公认会计准则财务计量 | |||||||||||

| (千美元)(未经审计) | |||||||||||

| 净营业收入 | |||||||||||

| 截至3月31日的三个月, | |||||||||||

| 2022 | 2021 | ||||||||||

| 净收入 | $ | 44,786 | $ | 27,635 | |||||||

| (减法)加法: | |||||||||||

| 管理费和其他收入 | (6,549) | (5,728) | |||||||||

| 一般和行政费用 | 13,966 | 11,238 | |||||||||

| 其他 | 470 | 397 | |||||||||

| 折旧及摊销 | 58,072 | 32,424 | |||||||||

| 利息支出 | 22,647 | 16,792 | |||||||||

未合并房地产企业收益中的权益 | (1,494) | (759) | |||||||||

| 采购成本 | 553 | 292 | |||||||||

| 所得税费用 | 848 | 196 | |||||||||

| 出售自助式储物物业的收益 | (2,134) | — | |||||||||

| 营业外费用 | 112 | 173 | |||||||||

净营业收入 | $ | 131,277 | $ | 82,660 | |||||||

| EBITDA和调整后的EBITDA | |||||||||||

| 截至3月31日的三个月, | |||||||||||

| 2022 | 2021 | ||||||||||

| 净收入 | $ | 44,786 | $ | 27,635 | |||||||

| 添加: | |||||||||||

| 折旧及摊销 | 58,072 | 32,424 | |||||||||

公司在未合并的房地产风险折旧和摊销中的份额 | 3,846 | 3,881 | |||||||||

| 利息支出 | 22,647 | 16,792 | |||||||||

| 所得税费用 | 848 | 196 | |||||||||

EBITDA | 130,199 | 80,928 | |||||||||

| 加(减): | |||||||||||

| 采购成本 | 553 | 292 | |||||||||

| 出售自助式储物物业的收益 | (2,134) | — | |||||||||

| 基于股权的薪酬费用 | 1,544 | 1,286 | |||||||||

调整后的EBITDA | $ | 130,162 | $ | 82,506 | |||||||

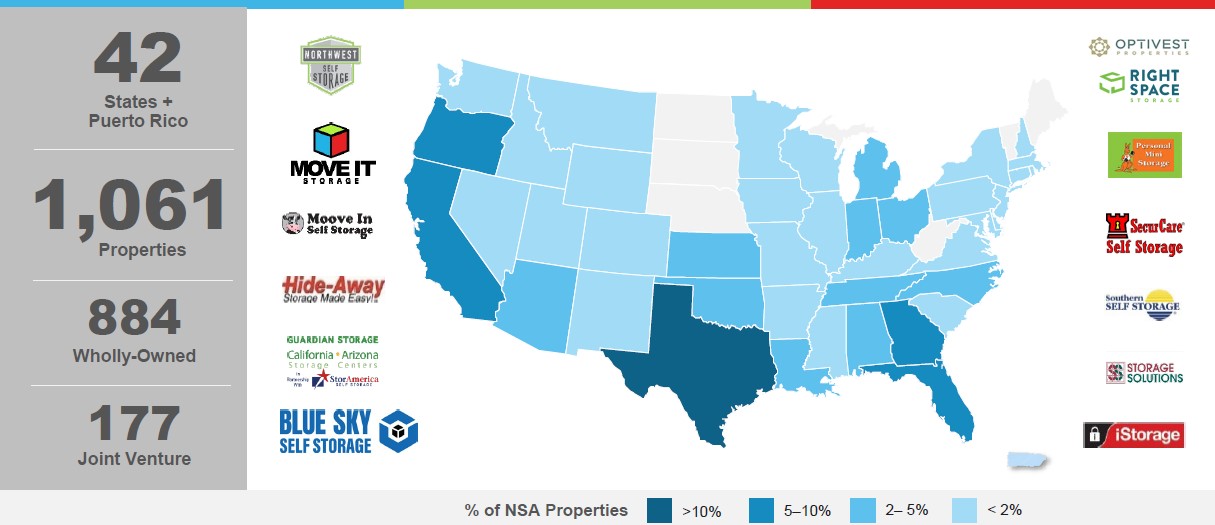

| 补充附表3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 投资组合摘要 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2022年3月31日 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元)(未经审计) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 按国家/地区列出的全资商店数据(合并) | 按州(合并和未合并)列出的运营商店数据合计 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 州/地区 | 商店 | 单位 | 可出租平方英尺 | 期末入住率 | 州/地区 | 商店 | 单位 | 可出租平方英尺 | 期末入住率 | |||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州 | 193 | 88,039 | 12,345,448 | 92.4 | % | 德克萨斯州 | 197 | 90,361 | 12,622,012 | 92.4 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚 | 86 | 51,320 | 6,483,510 | 95.4 | % | 加利福尼亚 | 98 | 57,972 | 7,263,144 | 95.3 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 俄勒冈州 | 70 | 28,792 | 3,597,385 | 90.9 | % | 佛罗里达州 | 85 | 50,236 | 5,566,118 | 94.4 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 佐治亚州 | 61 | 27,576 | 3,742,916 | 93.9 | % | 佐治亚州 | 72 | 33,708 | 4,614,999 | 94.1 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 佛罗里达州 | 58 | 35,181 | 3,853,447 | 93.7 | % | 俄勒冈州 | 70 | 28,792 | 3,597,385 | 90.9 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 北卡罗来纳州 | 41 | 19,755 | 2,482,947 | 95.8 | % | 北卡罗来纳州 | 41 | 19,755 | 2,482,947 | 95.8 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 亚利桑那州 | 33 | 18,151 | 2,096,920 | 91.8 | % | 俄克拉荷马州 | 39 | 17,616 | 2,449,012 | 95.6 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉荷马州 | 33 | 15,296 | 2,142,397 | 95.8 | % | 亚利桑那州 | 35 | 19,151 | 2,207,050 | 92.1 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 路易斯安那州 | 31 | 13,827 | 1,718,719 | 93.0 | % | 路易斯安那州 | 31 | 13,827 | 1,718,719 | 93.0 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 堪萨斯州 | 23 | 8,598 | 1,187,718 | 91.7 | % | 阿拉巴马州 | 29 | 13,264 | 1,942,269 | 86.5 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 印第安纳州 | 21 | 10,987 | 1,440,340 | 94.2 | % | 俄亥俄州 | 27 | 14,883 | 1,853,459 | 91.7 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 科罗拉多州 | 20 | 8,821 | 1,092,094 | 92.0 | % | 密西根 | 24 | 15,603 | 1,978,523 | 93.5 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 宾夕法尼亚州 | 19 | 8,318 | 1,028,539 | 92.2 | % | 堪萨斯州 | 23 | 8,598 | 1,187,718 | 91.7 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 华盛顿 | 19 | 6,636 | 871,435 | 89.1 | % | 宾夕法尼亚州 | 22 | 9,952 | 1,189,309 | 92.0 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 阿拉巴马州 | 15 | 7,743 | 1,116,112 | 80.7 | % | 田纳西州 | 22 | 11,617 | 1,483,833 | 93.5 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 新汉普郡 | 15 | 7,109 | 887,101 | 92.5 | % | 印第安纳州 | 21 | 10,987 | 1,440,340 | 94.2 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 内华达州 | 14 | 7,037 | 886,701 | 95.2 | % | 新泽西 | 20 | 13,264 | 1,580,130 | 88.8 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 波多黎各 | 14 | 12,395 | 1,338,500 | 94.6 | % | 科罗拉多州 | 20 | 8,821 | 1,092,094 | 92.0 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 俄亥俄州 | 13 | 5,504 | 729,037 | 91.7 | % | 华盛顿 | 19 | 6,636 | 871,435 | 89.1 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 田纳西州 | 13 | 6,065 | 777,135 | 92.5 | % | 内华达州 | 18 | 8,654 | 1,139,164 | 94.5 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 密苏里 | 11 | 4,935 | 627,985 | 88.8 | % | 马萨诸塞州 | 15 | 10,889 | 1,195,043 | 87.0 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 新墨西哥州 | 10 | 5,502 | 717,812 | 91.1 | % | 新汉普郡 | 15 | 7,109 | 887,101 | 92.5 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 伊利诺伊州 | 10 | 6,190 | 697,652 | 94.6 | % | 伊利诺伊州 | 14 | 8,740 | 1,002,864 | 91.9 | % | |||||||||||||||||||||||||||||||||||||||||||||

其他(1) | 61 | 29,695 | 3,817,068 | 88.1 | % | 波多黎各 | 14 | 12,395 | 1,338,500 | 94.6 | % | |||||||||||||||||||||||||||||||||||||||||||||

总计 | 884 | 433,472 | 55,678,918 | 92.6 | % | 明尼苏达州 | 12 | 5,735 | 734,345 | 89.5 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 密苏里 | 11 | 4,935 | 627,985 | 88.8 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 新墨西哥州 | 10 | 5,502 | 717,812 | 94.6 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||

其他(2) | 57 | 28,266 | 3,602,626 | 89.8 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 总计 | 1,061 | 537,268 | 68,385,936 | 92.7 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||

(1)截至2022年3月31日,NSA拥有的其他州包括阿肯色州、康涅狄格州、爱达荷州、爱荷华州、肯塔基州、马里兰州、马萨诸塞州、明尼苏达州、密西西比州、蒙大拿州、新泽西州、纽约州、南卡罗来纳州、犹他州、弗吉尼亚州、威斯康星州和怀俄明州。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2)截至2022年3月31日,NSA运营的其他州包括阿肯色州、康涅狄格州、特拉华州、爱达荷州、爱荷华州、肯塔基州、马里兰州、密西西比州、蒙大拿州、纽约州、罗德岛州、南卡罗来纳州、犹他州、弗吉尼亚州、威斯康星州和怀俄明州。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 补充附表3(续) | ||||||||||||||||||||||||||||||||||||||||||||

| 投资组合摘要 | ||||||||||||||||||||||||||||||||||||||||||||

| (千美元)(未经审计) | ||||||||||||||||||||||||||||||||||||||||||||

2022年采购活动 | ||||||||||||||||||||||||||||||||||||||||||||

| 已获取的自存储属性 在截至的季度内: | 投资摘要 | |||||||||||||||||||||||||||||||||||||||||||

| 商店 | 单位 | 可出租平方英尺 | 现金和收购成本 | 运营股权的价值 | 其他负债 | 总计 | ||||||||||||||||||||||||||||||||||||||

March 31, 2022(3) | 12 | 5,002 | 678,383 | $ | 76,027 | $ | 16,576 | $ | 332 | $ | 92,935 | |||||||||||||||||||||||||||||||||

2022处置和资产剥离活动 | ||||||||||||||||||||||||||

| 在截至季度结束的季度内完成的处置: | 商店 | 单位 | 可出租平方英尺 | 收益 | ||||||||||||||||||||||

March 31, 2022(4) | 1 | 432 | 64,750 | $ | 6,531 | |||||||||||||||||||||

(3)NSA收购了位于阿拉巴马州(1)、康涅狄格州(1)、佛罗里达州(1)、佐治亚州(1)、明尼苏达州(1)、新墨西哥州(4)、宾夕法尼亚州(2)和弗吉尼亚州(1)的自我存储物业。 | ||||||||||||||||||||

(4)美国国家安全局于2022年处置了位于德克萨斯州的一处自助存储房产。 | ||||||||||||||||||||

| 补充附表4 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 债务和股权资本化 | BBB+评级 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2022年3月31日 | (前景稳定) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (未经审计) | Kroll债券评级机构 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

债务摘要(千美元) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

实际利率(1) | 差饷基数 | 到期日 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 此后 | 总计 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 信贷安排: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

循环信贷额度 | 1.70% | 变量(2) | 2024年1月 | $ | — | $ | — | $ | 425,000 | $ | — | $ | — | $ | — | $ | — | $ | — | $ | 425,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||

定期贷款--A档 | 3.69% | 已交换到固定 | 2023年1月 | — | 125,000 | — | — | — | — | — | — | 125,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

定期贷款--B档 | 2.86% | 已交换到固定 | 2024年7月 | — | — | 250,000 | — | — | — | — | — | 250,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

定期贷款--C档 | 2.86% | 已交换到固定 | 2025年1月 | — | — | — | 225,000 | — | — | — | — | 225,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

定期贷款--D档 | 3.07% | 已交换到固定 | 2026年7月 | — | — | — | — | 175,000 | — | — | — | 175,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

定期贷款--E档 | 1.60% | 变量 | 2027年3月 | — | — | — | — | — | 125,000 | — | — | 125,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 定期贷款安排--2023年 | 2.83% | 已交换到固定 | 2023年6月 | — | 175,000 | — | — | — | — | — | — | 175,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 定期贷款安排--2028年 | 4.62% | 已交换到固定 | 2028年12月 | — | — | — | — | — | — | 75,000 | — | 75,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 定期贷款安排--2029年 | 4.27% | 已交换到固定 | 2029年4月 | — | — | — | — | — | — | — | 100,000 | 100,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2026年高级无抵押票据 | 2.16% | 固定 | May 2026 | — | — | — | — | 35,000 | — | — | — | 35,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2029年高级无抵押票据 | 3.98% | 固定 | 2029年8月 | — | — | — | — | — | — | — | 100,000 | 100,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2030年8月高级无抵押债券 | 2.99% | 固定 | 2030年8月 | — | — | — | — | — | — | — | 150,000 | 150,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2030年11月高级无抵押债券 | 2.72% | 固定 | 2030年11月 | — | — | — | — | — | — | — | 75,000 | 75,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2031年5月高级无抵押债券 | 3.00% | 固定 | May 2031 | — | — | — | — | — | — | — | 90,000 | 90,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2031年8月高级无抵押债券 | 4.08% | 固定 | 2031年8月 | — | — | — | — | — | — | — | 50,000 | 50,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2031年11月高级无抵押债券 | 2.81% | 固定 | 2031年11月 | — | — | — | — | — | — | — | 175,000 | 175,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2032高级无抵押票据 | 3.09% | 固定 | 2032年8月 | — | — | — | — | — | — | — | 100,000 | 100,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2033年5月高级无抵押债券 | 3.10% | 固定 | May 2033 | — | — | — | — | — | — | — | 55,000 | 55,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2033年11月高级无抵押债券 | 2.96% | 固定 | 2033年11月 | — | — | — | — | — | — | — | 125,000 | 125,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2036年高级无抵押票据 | 3.06% | 固定 | 2036年11月 | — | — | — | — | — | — | — | 75,000 | 75,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 应付定息按揭 | 3.82% | 固定 | 2023年4月至2031年10月 | — | 76,617 | 20,084 | — | — | 84,900 | 88,000 | 33,259 | 302,860 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

本金/加权平均合计 | 2.95% | 5.4年 | $ | — | $ | 376,617 | $ | 695,084 | $ | 225,000 | $ | 210,000 | $ | 209,900 | $ | 163,000 | $ | 1,128,259 | $ | 3,007,860 | |||||||||||||||||||||||||||||||||||||||||||||||||||

未摊销债务发行成本和债务溢价,净额 | (8,109) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

债务总额 | $ | 2,999,751 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1)实际利率包括所述利率加上利率现金流对冲以及贴现和溢价摊销(如适用)的影响。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2)对于6.5亿美元的循环信贷额度,实际利率是根据一个月伦敦银行同业拆息加1.25%的适用保证金计算的,不包括未使用的借款的0.15%至0.20%的费用。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 补充附表4(续) | |||||||||||||||||

| 债务和股权资本化 | |||||||||||||||||

| 截至2022年3月31日 | |||||||||||||||||

| (未经审计) | |||||||||||||||||

| 债务比率 | |||||||||||||||||

圣约 | 金额 | ||||||||||||||||

| 净债务与本季度调整后的年化EBITDA之比 | 不适用 | 5.7x | |||||||||||||||

往绩12个月固定费用覆盖率 | > 1.5x | 4.3x | |||||||||||||||

| 总杠杆率 | 39.1% | ||||||||||||||||

| 优先股和单位 | |||||||||||

| 杰出的 | |||||||||||

| 6.000%A系列累计实益可赎回优先股 | 8,744,935 | ||||||||||

| 6.000%系列A-1累计可赎回优先股 | 984,861 | ||||||||||

| 普通股和单位 | |||||||||||

| 杰出的 | 如果转换为 | ||||||||||

| 实益权益普通股 | 91,433,124 | 91,433,124 | |||||||||

| 限制性普通股 | 28,596 | 28,596 | |||||||||

总流通股 | 91,461,720 | 91,461,720 | |||||||||

| 运营伙伴关系单位 | 35,385,718 | 35,385,718 | |||||||||

DownREIT运营合伙单位等价物 | 1,924,918 | 1,924,918 | |||||||||

经营伙伴关系单位总数 | 37,310,636 | 37,310,636 | |||||||||

长期激励计划单位(3) | 516,536 | 516,536 | |||||||||

总流通股和A类等价物 | 129,288,892 | 129,288,892 | |||||||||

下属业绩单位(4) | 7,853,367 | 12,800,988 | |||||||||

DownREIT从属业绩单位等价物(4) | 4,337,111 | 7,069,491 | |||||||||

附属合伙单位总数 | 12,190,478 | 19,870,479 | |||||||||

已发行普通股和单位总数 | 141,479,370 | 149,159,371 | |||||||||

(3)余额不包括252,894个长期激励计划(“LTIP”)单位,这些单位仅在专业人士未来贡献财产或完成扩建项目时授予和参与股息分配。 | |||||||||||

(4)如折算余额假设每个附属业绩单位(包括每个DownREIT附属业绩单位)可转换为营运单位,尽管若干系列附属业绩单位的转换有两年的封闭期,而每个附属业绩单位将根据截至2022年3月31日止十二个月的历史财务资料,平均假设地转换为估计为1.63个营运单位。假设性转换的计算方法是,将每个下属业绩单位的平均可分配现金(或CAD)除以同期每个OP单位的CAD的110%。该公司预计,随着CAD随着时间的推移而增长,转换率也将增长,包括达到可能超过这些数额的水平。 | |||||||||||

| 补充附表5 | ||||||||||||||

| 关于未合并的房地产风险投资的信息摘要 | ||||||||||||||

| (千美元)(未经审计) | ||||||||||||||

| 综合资产负债表信息 | ||||||||||||||

风险投资总额为100%(1) | March 31, 2022 | 2021年12月31日 | ||||||||||||

| 资产 | ||||||||||||||

| 自存储属性,网络 | $ | 1,727,229 | $ | 1,741,538 | ||||||||||

| 其他资产 | 26,309 | 23,562 | ||||||||||||

| 总资产 | $ | 1,753,538 | $ | 1,765,100 | ||||||||||

| 负债和权益 | ||||||||||||||

| 债务融资 | $ | 1,001,608 | $ | 1,001,378 | ||||||||||

| 其他负债 | 22,321 | 19,493 | ||||||||||||

| 权益 | 729,609 | 744,229 | ||||||||||||

| 负债和权益总额 | $ | 1,753,538 | $ | 1,765,100 | ||||||||||

| 综合运营信息 | ||||||||||||||

| 截至2022年3月31日的三个月 | ||||||||||||||

风险投资总额为100%(1) | 美国国家安全局比例份额(25%的风险投资)(2) | |||||||||||||

| 总收入 | $ | 48,998 | $ | 12,250 | ||||||||||

| 物业运营费用 | 13,809 | 3,452 | ||||||||||||

| 净营业收入 | 35,189 | 8,798 | ||||||||||||

监督、行政和其他费用 | (3,202) | (801) | ||||||||||||

| 折旧及摊销 | (15,382) | (3,846) | ||||||||||||

| 利息支出 | (10,410) | (2,603) | ||||||||||||

| 采购和其他费用 | (274) | (69) | ||||||||||||

| 净收入 | $ | 5,921 | $ | 1,479 | ||||||||||

| 加(减): | ||||||||||||||

与基差摊销有关的收益调整中的权益 | 15 | |||||||||||||

公司在未合并的房地产合资企业中的份额房地产折旧和摊销 | 3,846 | |||||||||||||

公司从未合并的房地产项目中获得的FFO和核心FFO份额 | $ | 5,340 | ||||||||||||

(1)价值代表100%的未合并房地产企业,而不是美国国家安全局的比例份额。美国国家安全局在每一家未合并的房地产企业中的持股比例为25%。 | |||||||||||||||||||||||

(2)NSA在其未合并房地产项目中的比例份额是通过对未合并房地产项目的GAAP财务报表中的每个项目应用NSA 25%的所有权权益来计算NSA在该项目中的份额得出的。美国国家安全局认为,这些信息为公司的财务业绩提供了洞察力,尽管这些信息的呈现及其与国家安全局合并结果的结合,可能不能准确地描述在未合并的房地产企业中持有非控股权益的法律和经济影响。未合并房地产合资企业的经营协议规定,不少于每月向未合并房地产合资企业的投资者分配净现金流量,一般按投资者各自的所有权权益比例分配,但须在非NSA投资者达到某些业绩基准时向NSA进行促进分配。 | |||||||||||||||||||||||

| 补充附表6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 按州列出的同店性能摘要 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元,每平方英尺数据除外)(未经审计) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2022年3月31日的三个月与截至2021年3月31日的三个月 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总收入 | 物业运营费用 | 净营业收入 | 净营业利润率 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 状态 | 商店 | 1Q 2022 | 1Q 2021 | 生长 | 1Q 2022 | 1Q 2021 | 生长 | 1Q 2022 | 1Q 2021 | 生长 | 1Q 2022 | 1Q 2021 | 生长 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州 | 113 | $ | 20,537 | $ | 17,411 | 18.0 | % | $ | 6,414 | $ | 6,306 | 1.7 | % | $ | 14,123 | $ | 11,105 | 27.2 | % | 68.8 | % | 63.8 | % | 5.0 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚 | 81 | 24,246 | 20,772 | 16.7 | % | 5,501 | 5,430 | 1.3 | % | 18,745 | 15,342 | 22.2 | % | 77.3 | % | 73.9 | % | 3.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄勒冈州 | 63 | 12,850 | 11,221 | 14.5 | % | 2,829 | 2,782 | 1.7 | % | 10,021 | 8,439 | 18.7 | % | 78.0 | % | 75.2 | % | 2.8 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 佛罗里达州 | 48 | 13,693 | 11,513 | 18.9 | % | 3,402 | 3,215 | 5.8 | % | 10,291 | 8,298 | 24.0 | % | 75.2 | % | 72.1 | % | 3.1 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 佐治亚州 | 46 | 7,874 | 6,494 | 21.3 | % | 2,070 | 2,047 | 1.1 | % | 5,804 | 4,447 | 30.5 | % | 73.7 | % | 68.5 | % | 5.2 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 北卡罗来纳州 | 34 | 6,299 | 5,439 | 15.8 | % | 1,491 | 1,462 | 2.0 | % | 4,808 | 3,977 | 20.9 | % | 76.3 | % | 73.1 | % | 3.2 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉荷马州 | 32 | 4,768 | 4,214 | 13.1 | % | 1,283 | 1,229 | 4.4 | % | 3,485 | 2,985 | 16.8 | % | 73.1 | % | 70.8 | % | 2.3 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 亚利桑那州 | 30 | 7,119 | 6,086 | 17.0 | % | 1,676 | 1,612 | 4.0 | % | 5,443 | 4,474 | 21.7 | % | 76.5 | % | 73.5 | % | 3.0 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 路易斯安那州 | 26 | 4,361 | 3,782 | 15.3 | % | 1,184 | 1,202 | (1.5) | % | 3,177 | 2,580 | 23.1 | % | 72.9 | % | 68.2 | % | 4.7 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 堪萨斯州 | 17 | 2,613 | 2,346 | 11.4 | % | 914 | 875 | 4.5 | % | 1,699 | 1,471 | 15.5 | % | 65.0 | % | 62.7 | % | 2.3 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 科罗拉多州 | 16 | 2,666 | 2,319 | 15.0 | % | 617 | 754 | (18.2) | % | 2,049 | 1,565 | 30.9 | % | 76.9 | % | 67.5 | % | 9.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 印第安纳州 | 16 | 3,121 | 2,717 | 14.9 | % | 955 | 845 | 13.0 | % | 2,166 | 1,872 | 15.7 | % | 69.4 | % | 68.9 | % | 0.5 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 华盛顿 | 16 | 2,607 | 2,233 | 16.7 | % | 676 | 603 | 12.1 | % | 1,931 | 1,630 | 18.5 | % | 74.1 | % | 73.0 | % | 1.1 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 内华达州 | 13 | 2,969 | 2,532 | 17.3 | % | 673 | 636 | 5.8 | % | 2,296 | 1,896 | 21.1 | % | 77.3 | % | 74.9 | % | 2.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新汉普郡 | 11 | 2,354 | 2,044 | 15.2 | % | 675 | 674 | 0.1 | % | 1,679 | 1,370 | 22.6 | % | 71.3 | % | 67.0 | % | 4.3 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

其他(1) | 69 | 14,542 | 12,604 | 15.4 | % | 3,957 | 3,612 | 9.6 | % | 10,585 | 8,992 | 17.7 | % | 72.8 | % | 71.3 | % | 1.5 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总计/加权平均数 | 631 | $ | 132,619 | $ | 113,727 | 16.6 | % | $ | 34,317 | $ | 33,284 | 3.1 | % | $ | 98,302 | $ | 80,443 | 22.2 | % | 74.1 | % | 70.7 | % | 3.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

2021同店池(2) | 555 | $ | 117,300 | $ | 100,841 | 16.3 | % | $ | 29,966 | $ | 28,728 | 4.3 | % | $ | 87,334 | $ | 72,113 | 21.1 | % | 74.5 | % | 71.5 | % | 3.0 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

2020同店泳池(3) | 493 | $ | 104,378 | $ | 89,791 | 16.2 | % | $ | 26,571 | $ | 25,384 | 4.7 | % | $ | 77,807 | $ | 64,407 | 20.8 | % | 74.5 | % | 71.7 | % | 2.8 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1)NSA同一门店组合中的其他州和地区包括阿拉巴马州、康涅狄格州、爱达荷州、伊利诺伊州、肯塔基州、马里兰州、马萨诸塞州、明尼苏达州、密西西比州、密苏里州、新泽西州、新墨西哥州、纽约州、俄亥俄州、宾夕法尼亚州、南卡罗来纳州、田纳西州、弗吉尼亚州和波多黎各。 | ||||||||||||||||||||

| (2)表示2022年同一商店池中包括的属性子集,这些属性在2021年报告的NSA同一商店池中。 | ||||||||||||||||||||

| (3)表示2022年同一商店池中包括的属性子集,这些属性在2020年报告的NSA同一商店池中。 | ||||||||||||||||||||

| 补充附表6(续) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 按州列出的同店性能摘要 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元,每平方英尺数据除外)(未经审计) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2022年3月31日的三个月与截至2021年3月31日的三个月 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 可出租平方英尺 | 期末入住率 | 平均入住率 | 每平方英尺平均年化租金收入 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 状态 | 单位 | 1Q 2022 | 1Q 2021 | 生长 | 1Q 2022 | 1Q 2021 | 生长 | 1Q 2022 | 1Q 2021 | 生长 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州 | 47,714 | 6,757,803 | 95.5 | % | 91.9 | % | 3.6 | % | 95.3 | % | 90.3 | % | 5.0 | % | $ | 12.33 | $ | 11.03 | 11.8 | % | ||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚 | 48,409 | 6,094,703 | 95.6 | % | 97.0 | % | (1.4) | % | 96.2 | % | 96.2 | % | — | 15.84 | 13.56 | 16.8 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 俄勒冈州 | 25,213 | 3,197,875 | 92.5 | % | 91.2 | % | 1.3 | % | 91.7 | % | 89.7 | % | 2.0 | % | 17.16 | 15.44 | 11.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 佛罗里达州 | 29,173 | 3,243,987 | 94.4 | % | 93.9 | % | 0.5 | % | 94.7 | % | 92.9 | % | 1.8 | % | 17.34 | 14.91 | 16.3 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 佐治亚州 | 19,764 | 2,654,245 | 96.2 | % | 93.7 | % | 2.5 | % | 96.5 | % | 92.4 | % | 4.1 | % | 11.96 | 10.24 | 16.8 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 北卡罗来纳州 | 15,737 | 1,952,945 | 96.9 | % | 95.9 | % | 1.0 | % | 97.0 | % | 94.7 | % | 2.3 | % | 12.88 | 11.34 | 13.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉荷马州 | 14,944 | 2,096,997 | 95.8 | % | 93.1 | % | 2.7 | % | 95.2 | % | 92.3 | % | 2.9 | % | 9.31 | 8.48 | 9.8 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 亚利桑那州 | 16,369 | 1,922,817 | 93.4 | % | 94.4 | % | (1.0) | % | 93.9 | % | 92.6 | % | 1.3 | % | 15.36 | 13.29 | 15.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 路易斯安那州 | 12,354 | 1,539,374 | 94.2 | % | 87.9 | % | 6.3 | % | 93.8 | % | 86.5 | % | 7.3 | % | 11.79 | 11.10 | 6.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 堪萨斯州 | 5,806 | 810,228 | 94.7 | % | 92.8 | % | 1.9 | % | 93.6 | % | 90.4 | % | 3.2 | % | 13.09 | 11.72 | 11.7 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 科罗拉多州 | 6,725 | 838,601 | 94.2 | % | 94.8 | % | (0.6) | % | 93.5 | % | 92.5 | % | 1.0 | % | 13.33 | 11.72 | 13.7 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 印第安纳州 | 8,741 | 1,133,893 | 96.3 | % | 95.4 | % | 0.9 | % | 95.6 | % | 94.1 | % | 1.5 | % | 11.25 | 9.92 | 13.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 华盛顿 | 5,390 | 716,603 | 92.3 | % | 89.3 | % | 3.0 | % | 91.7 | % | 88.7 | % | 3.0 | % | 15.50 | 13.76 | 12.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 内华达州 | 6,732 | 842,695 | 95.5 | % | 94.9 | % | 0.6 | % | 94.9 | % | 94.1 | % | 0.8 | % | 14.21 | 12.11 | 17.3 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 新汉普郡 | 5,035 | 617,781 | 93.3 | % | 93.3 | % | — | 94.1 | % | 93.0 | % | 1.1 | % | 15.83 | 13.86 | 14.2 | % | |||||||||||||||||||||||||||||||||||||||||||||

其他(1) | 33,680 | 4,146,317 | 93.5 | % | 92.2 | % | 1.3 | % | 93.2 | % | 91.0 | % | 2.2 | % | 14.99 | 13.46 | 11.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 总计/加权平均数 | 301,786 | 38,566,864 | 94.8 | % | 93.4 | % | 1.4 | % | 94.7 | % | 92.2 | % | 2.5 | % | $ | 14.10 | $ | 12.43 | 13.4 | % | ||||||||||||||||||||||||||||||||||||||||||

2021同店池(2) | 266,883 | 33,768,298 | 94.9 | % | 93.8 | % | 1.1 | % | 94.8 | % | 92.5 | % | 2.3 | % | $ | 14.25 | $ | 12.54 | 13.6 | % | ||||||||||||||||||||||||||||||||||||||||||

2020同店泳池(3) | 237,747 | 30,007,460 | 94.9 | % | 94.0 | % | 0.9 | % | 94.8 | % | 92.7 | % | 2.1 | % | $ | 14.20 | $ | 12.48 | 13.8 | % | ||||||||||||||||||||||||||||||||||||||||||

| (1)NSA同一门店组合中的其他州和地区包括阿拉巴马州、康涅狄格州、爱达荷州、伊利诺伊州、肯塔基州、马里兰州、马萨诸塞州、明尼苏达州、密西西比州、密苏里州、新泽西州、新墨西哥州、纽约州、俄亥俄州、宾夕法尼亚州、南卡罗来纳州、田纳西州、弗吉尼亚州和波多黎各。 | ||||||||||||||||||||

| (2)表示2022年同一商店池中包括的属性子集,这些属性在2021年报告的NSA同一商店池中。 | ||||||||||||||||||||

| (3)表示2022年同一商店池中包括的属性子集,这些属性在2020年报告的NSA同一商店池中。 | ||||||||||||||||||||

| 补充附表7 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

按MSA列出的同店业绩摘要(1) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元,每平方英尺数据除外)(未经审计) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2022年3月31日的三个月与截至2021年3月31日的三个月 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总收入 | 物业运营费用 | 净营业收入 | 净营业利润率 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA(1) | 商店 | 1Q 2022 | 1Q 2021 | 生长 | 1Q 2022 | 1Q 2021 | 生长 | 1Q 2022 | 1Q 2021 | 生长 | 1Q 2022 | 1Q 2021 | 生长 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 波特兰-温哥华-希尔斯伯勒,或华盛顿州 | 47 | $ | 9,504 | $ | 8,360 | 13.7 | % | $ | 2,209 | $ | 2,095 | 5.4 | % | $ | 7,295 | $ | 6,265 | 16.4 | % | 76.8 | % | 74.9 | % | 1.9 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 河滨-圣贝纳迪诺-加利福尼亚州安大略省 | 46 | 12,361 | 10,388 | 19.0 | % | 2,538 | 2,459 | 3.2 | % | 9,823 | 7,929 | 23.9 | % | 79.5 | % | 76.3 | % | 3.2 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 亚特兰大--桑迪斯普林斯--佐治亚州罗斯威尔 | 30 | 5,521 | 4,510 | 22.4 | % | 1,420 | 1,385 | 2.5 | % | 4,101 | 3,125 | 31.2 | % | 74.3 | % | 69.3 | % | 5.0 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 凤凰城-梅萨-亚利桑那州斯科茨代尔 | 23 | 5,687 | 4,881 | 16.5 | % | 1,329 | 1,277 | 4.1 | % | 4,358 | 3,604 | 20.9 | % | 76.6 | % | 73.8 | % | 2.8 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 麦卡伦-爱丁堡-德克萨斯州米歇尔 | 20 | 4,176 | 3,510 | 19.0 | % | 1,019 | 1,053 | (3.2) | % | 3,157 | 2,457 | 28.5 | % | 75.6 | % | 70.0 | % | 5.6 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉荷马城,俄克拉何马州 | 19 | 2,864 | 2,483 | 15.3 | % | 802 | 752 | 6.6 | % | 2,062 | 1,731 | 19.1 | % | 72.0 | % | 69.7 | % | 2.3 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 休斯顿-林地-糖地,德克萨斯州 | 18 | 3,725 | 3,232 | 15.3 | % | 1,258 | 1,234 | 1.9 | % | 2,467 | 1,998 | 23.5 | % | 66.2 | % | 61.8 | % | 4.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 达拉斯-沃斯堡-德克萨斯州阿灵顿 | 17 | 3,027 | 2,610 | 16.0 | % | 1,099 | 1,044 | 5.3 | % | 1,928 | 1,566 | 23.1 | % | 63.7 | % | 60.0 | % | 3.7 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州布朗斯维尔-哈林根 | 16 | 2,585 | 2,152 | 20.1 | % | 647 | 679 | (4.7) | % | 1,938 | 1,473 | 31.6 | % | 75.0 | % | 68.4 | % | 6.6 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 印第安纳波利斯-卡梅尔-安德森,In | 16 | 3,121 | 2,717 | 14.9 | % | 955 | 845 | 13.0 | % | 2,166 | 1,872 | 15.7 | % | 69.4 | % | 68.9 | % | 0.5 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 洛杉矶-长滩-加利福尼亚州阿纳海姆 | 14 | 5,868 | 5,196 | 12.9 | % | 1,322 | 1,365 | (3.2) | % | 4,546 | 3,831 | 18.7 | % | 77.5 | % | 73.7 | % | 3.8 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新奥尔良--洛杉矶梅泰里 | 13 | 2,426 | 2,088 | 16.2 | % | 604 | 608 | (0.7) | % | 1,822 | 1,480 | 23.1 | % | 75.1 | % | 70.9 | % | 4.2 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 北港-萨拉索塔-布拉登顿,佛罗里达州 | 13 | 4,140 | 3,393 | 22.0 | % | 981 | 937 | 4.7 | % | 3,159 | 2,456 | 28.6 | % | 76.3 | % | 72.4 | % | 3.9 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉何马州塔尔萨 | 13 | 1,904 | 1,731 | 10.0 | % | 481 | 477 | 0.8 | % | 1,423 | 1,254 | 13.5 | % | 74.7 | % | 72.4 | % | 2.3 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 拉斯维加斯--亨德森--内华达州天堂 | 12 | 2,837 | 2,408 | 17.8 | % | 639 | 603 | 6.0 | % | 2,198 | 1,805 | 21.8 | % | 77.5 | % | 75.0 | % | 2.5 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 科罗拉多州科罗拉多州斯普林斯 | 11 | 1,563 | 1,356 | 15.3 | % | 263 | 455 | (42.2) | % | 1,300 | 901 | 44.3 | % | 83.2 | % | 66.4 | % | 16.8 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 堪萨斯城,密苏里州 | 11 | 1,845 | 1,690 | 9.2 | % | 687 | 636 | 8.0 | % | 1,158 | 1,054 | 9.9 | % | 62.8 | % | 62.4 | % | 0.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 圣安东尼奥--德克萨斯州新布朗费尔斯 | 11 | 2,017 | 1,763 | 14.4 | % | 754 | 715 | 5.5 | % | 1,263 | 1,048 | 20.5 | % | 62.6 | % | 59.4 | % | 3.2 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 其他MSA | 281 | 57,448 | 49,259 | 16.6 | % | 15,310 | 14,665 | 4.4 | % | 42,138 | 34,594 | 21.8 | % | 73.3 | % | 70.2 | % | 3.1 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总计/加权平均数 | 631 | $ | 132,619 | $ | 113,727 | 16.6 | % | $ | 34,317 | $ | 33,284 | 3.1 | % | $ | 98,302 | $ | 80,443 | 22.2 | % | 74.1 | % | 70.7 | % | 3.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

2021同店池(2) | 555 | $ | 117,300 | $ | 100,841 | 16.3 | % | $ | 29,966 | $ | 28,728 | 4.3 | % | $ | 87,334 | $ | 72,113 | 21.1 | % | 74.5 | % | 71.5 | % | 3.0 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

2020同店泳池(3) | 493 | $ | 104,378 | $ | 89,791 | 16.2 | % | $ | 26,571 | $ | 25,384 | 4.7 | % | $ | 77,807 | $ | 64,407 | 20.8 | % | 74.5 | % | 71.7 | % | 2.8 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

(1)美国人口普查局定义的MSA(大都会统计区)。 | ||||||||||||||||||||

| (2)表示2022年同一商店池中包括的属性子集,这些属性在2021年报告的NSA同一商店池中。 | ||||||||||||||||||||

| (3)表示2022年同一商店池中包括的属性子集,这些属性在2020年报告的NSA同一商店池中。 | ||||||||||||||||||||

| 补充附表7(续) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

按MSA列出的同店业绩摘要(1) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元,每平方英尺数据除外)(未经审计) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2022年3月31日的三个月与截至2021年3月31日的三个月 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 可出租平方英尺 | 期末入住率 | 平均入住率 | 每平方英尺平均年化租金收入 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA(1) | 单位 | 1Q 2022 | 1Q 2021 | 生长 | 1Q 2022 | 1Q 2021 | 生长 | 1Q 2022 | 1Q 2021 | 生长 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 波特兰-温哥华-希尔斯伯勒,或华盛顿州 | 18,214 | 2,227,631 | 91.8 | % | 89.5 | % | 2.3 | % | 91.2 | % | 88.3 | % | 2.9 | % | $ | 18.41 | $ | 16.86 | 9.2 | % | ||||||||||||||||||||||||||||||||||||||||||

| 河滨-圣贝纳迪诺-加利福尼亚州安大略省 | 24,664 | 3,317,527 | 96.3 | % | 98.3 | % | (2.0) | % | 96.9 | % | 97.7 | % | (0.8) | % | 14.67 | 12.26 | 19.7 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 亚特兰大--桑迪斯普林斯--佐治亚州罗斯威尔 | 13,420 | 1,820,613 | 96.4 | % | 93.9 | % | 2.5 | % | 96.8 | % | 92.3 | % | 4.5 | % | 12.19 | 10.36 | 17.7 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 凤凰城-梅萨-亚利桑那州斯科茨代尔 | 13,294 | 1,505,889 | 93.7 | % | 93.8 | % | (0.1) | % | 94.1 | % | 92.1 | % | 2.0 | % | 15.60 | 13.65 | 14.3 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 麦卡伦-爱丁堡-德克萨斯州米歇尔 | 9,293 | 1,389,355 | 97.9 | % | 94.1 | % | 3.8 | % | 97.9 | % | 93.1 | % | 4.8 | % | 11.92 | 10.44 | 14.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉荷马城,俄克拉何马州 | 8,828 | 1,282,227 | 96.9 | % | 93.8 | % | 3.1 | % | 96.7 | % | 93.1 | % | 3.6 | % | 9.03 | 8.14 | 10.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 休斯顿-林地-糖地,德克萨斯州 | 8,540 | 1,346,656 | 94.6 | % | 88.0 | % | 6.6 | % | 94.8 | % | 87.7 | % | 7.1 | % | 11.08 | 10.59 | 4.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 达拉斯-沃斯堡-德克萨斯州阿灵顿 | 7,118 | 953,688 | 95.3 | % | 92.6 | % | 2.7 | % | 94.2 | % | 90.6 | % | 3.6 | % | 13.14 | 11.73 | 12.0 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克萨斯州布朗斯维尔-哈林根 | 6,329 | 907,046 | 97.4 | % | 92.5 | % | 4.9 | % | 97.1 | % | 91.3 | % | 5.8 | % | 11.33 | 10.03 | 13.0 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 印第安纳波利斯-卡梅尔-安德森,In | 8,741 | 1,133,893 | 96.3 | % | 95.4 | % | 0.9 | % | 95.6 | % | 94.1 | % | 1.5 | % | 11.25 | 9.92 | 13.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 洛杉矶-长滩-加利福尼亚州阿纳海姆 | 9,751 | 1,063,390 | 94.9 | % | 95.1 | % | (0.2) | % | 95.3 | % | 94.0 | % | 1.3 | % | 22.16 | 19.82 | 11.8 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 新奥尔良--洛杉矶梅泰里 | 6,541 | 758,448 | 94.1 | % | 86.3 | % | 7.8 | % | 93.3 | % | 85.2 | % | 8.1 | % | 13.37 | 12.59 | 6.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 北港-萨拉索塔-布拉登顿,佛罗里达州 | 8,506 | 838,160 | 94.2 | % | 94.1 | % | 0.1 | % | 95.0 | % | 92.8 | % | 2.2 | % | 20.03 | 16.61 | 20.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉何马州塔尔萨 | 6,116 | 814,770 | 94.2 | % | 92.0 | % | 2.2 | % | 92.8 | % | 91.2 | % | 1.6 | % | 9.78 | 9.03 | 8.3 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 拉斯维加斯--亨德森--内华达州天堂 | 6,553 | 804,359 | 95.5 | % | 94.7 | % | 0.8 | % | 94.8 | % | 94.0 | % | 0.8 | % | 14.22 | 12.06 | 17.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 科罗拉多州科罗拉多州斯普林斯 | 4,348 | 538,557 | 92.8 | % | 95.0 | % | (2.2) | % | 92.0 | % | 92.5 | % | (0.5) | % | 12.33 | 10.64 | 15.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 堪萨斯城,密苏里州 | 4,003 | 540,049 | 94.5 | % | 92.6 | % | 1.9 | % | 93.1 | % | 90.1 | % | 3.0 | % | 13.88 | 12.80 | 8.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 圣安东尼奥--德克萨斯州新布朗费尔斯 | 4,413 | 560,464 | 92.9 | % | 94.8 | % | (1.9) | % | 93.8 | % | 92.7 | % | 1.1 | % | 14.75 | 12.98 | 13.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 其他MSA | 133,114 | 16,764,142 | 94.4 | % | 93.3 | % | 1.1 | % | 94.3 | % | 92.0 | % | 2.3 | % | 14.21 | 12.52 | 13.5 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 总计/加权平均数 | 301,786 | 38,566,864 | 94.8 | % | 93.4 | % | 1.4 | % | 94.7 | % | 92.2 | % | 2.5 | % | $ | 14.10 | $ | 12.43 | 13.4 | % | ||||||||||||||||||||||||||||||||||||||||||

2021同店池(2) | 266,883 | 33,768,298 | 94.9 | % | 93.8 | % | 1.1 | % | 94.8 | % | 92.5 | % | 2.3 | % | $ | 14.25 | $ | 12.54 | 13.6 | % | ||||||||||||||||||||||||||||||||||||||||||

2020同店泳池(3) | 237,747 | 30,007,460 | 94.9 | % | 94.0 | % | 0.9 | % | 94.8 | % | 92.7 | % | 2.1 | % | $ | 14.20 | $ | 12.48 | 13.8 | % | ||||||||||||||||||||||||||||||||||||||||||

(1)美国人口普查局定义的MSA(大都会统计区)。 | ||||||||||||||||||||

| (2)表示2022年同一商店池中包括的属性子集,这些属性在2021年报告的NSA同一商店池中。 | ||||||||||||||||||||

| (3)表示2022年同一商店池中包括的属性子集,这些属性在2020年报告的NSA同一商店池中。 | ||||||||||||||||||||

| 补充附表8 | |||||||||||||||||||||||||||||

同一门店运营数据(631家门店)-落后五个季度 | |||||||||||||||||||||||||||||

| (千美元,每平方英尺数据除外)(未经审计) | |||||||||||||||||||||||||||||

| 1Q 2022 | 4Q 2021 | 3Q 2021 | 2Q 2021 | 1Q 2021 | |||||||||||||||||||||||||

| 收入 | |||||||||||||||||||||||||||||

| 租金收入 | $ | 128,308 | $ | 126,410 | $ | 123,323 | $ | 115,889 | $ | 109,688 | |||||||||||||||||||

| 其他与房地产有关的收入 | 4,311 | 4,354 | 4,416 | 4,394 | 4,039 | ||||||||||||||||||||||||

| 总收入 | 132,619 | 130,764 | 127,739 | 120,283 | 113,727 | ||||||||||||||||||||||||

| 物业运营费用 | |||||||||||||||||||||||||||||

| 商店工资单及相关成本 | 10,060 | 10,589 | 10,041 | 9,972 | 10,109 | ||||||||||||||||||||||||

| 财产税支出 | 9,724 | 8,993 | 9,655 | 9,415 | 9,443 | ||||||||||||||||||||||||

| 水电费 | 3,437 | 3,100 | 3,772 | 2,899 | 3,220 | ||||||||||||||||||||||||

| 维修保养费用 | 2,720 | 2,894 | 2,935 | 2,736 | 2,648 | ||||||||||||||||||||||||

| 营销费用 | 2,038 | 1,879 | 2,013 | 2,156 | 2,082 | ||||||||||||||||||||||||

| 保险费 | 1,178 | 1,307 | 1,173 | 1,163 | 1,118 | ||||||||||||||||||||||||

| 其他物业营运费用 | 5,160 | 5,246 | 5,033 | 4,823 | 4,664 | ||||||||||||||||||||||||

| 物业运营费用总额 | 34,317 | 34,008 | 34,622 | 33,164 | 33,284 | ||||||||||||||||||||||||

| 净营业收入 | $ | 98,302 | $ | 96,756 | $ | 93,117 | $ | 87,119 | $ | 80,443 | |||||||||||||||||||

| 净营业利润率 | 74.1 | % | 74.0 | % | 72.9 | % | 72.4 | % | 70.7 | % | |||||||||||||||||||

| 期末入住率 | 94.8 | % | 95.0 | % | 96.1 | % | 96.6 | % | 93.4 | % | |||||||||||||||||||

| 平均入住率 | 94.7 | % | 95.6 | % | 96.5 | % | 95.2 | % | 92.2 | % | |||||||||||||||||||

每平方英尺平均年化租金收入 | $ | 14.10 | $ | 13.79 | $ | 13.34 | $ | 12.73 | $ | 12.43 | |||||||||||||||||||

| 补充附表9 | |||||||||||||||||||||||||||||

| 同一门店数据和净营业收入与净收入的对账 | |||||||||||||||||||||||||||||

| (千美元)(未经审计) | |||||||||||||||||||||||||||||

| 1Q 2022 | 4Q 2021 | 3Q 2021 | 2Q 2021 | 1Q 2021 | |||||||||||||||||||||||||

| 租金收入 | |||||||||||||||||||||||||||||

同一家店铺组合 | $ | 128,308 | $ | 126,410 | $ | 123,323 | $ | 115,889 | $ | 109,688 | |||||||||||||||||||

非同店产品组合 | 46,161 | 35,280 | 16,097 | 11,421 | 3,439 | ||||||||||||||||||||||||

租金总收入 | 174,469 | 161,690 | 139,420 | 127,310 | 113,127 | ||||||||||||||||||||||||

| 其他与房地产有关的收入 | |||||||||||||||||||||||||||||

同一家店铺组合 | 4,311 | 4,354 | 4,416 | 4,394 | 4,039 | ||||||||||||||||||||||||

非同店产品组合 | 1,855 | 1,289 | 725 | 435 | 98 | ||||||||||||||||||||||||

与房地产有关的其他收入总额 | 6,166 | 5,643 | 5,141 | 4,829 | 4,137 | ||||||||||||||||||||||||

| 物业运营费用 | |||||||||||||||||||||||||||||

同一家店铺组合 | 34,317 | 34,008 | 34,622 | 33,164 | 33,284 | ||||||||||||||||||||||||

非同店产品组合 | 15,041 | 10,768 | 5,025 | 3,620 | 1,456 | ||||||||||||||||||||||||

前期可比性调整(1) | — | (234) | (182) | (130) | (136) | ||||||||||||||||||||||||

物业运营费用总额 | 49,358 | 44,542 | 39,465 | 36,654 | 34,604 | ||||||||||||||||||||||||

| 净营业收入 | 131,277 | 122,791 | 105,096 | 95,485 | 82,660 | ||||||||||||||||||||||||

| 管理费和其他收入 | 6,549 | 6,257 | 6,282 | 6,107 | 5,728 | ||||||||||||||||||||||||

| 一般和行政费用 | (13,966) | (14,301) | (13,012) | (12,450) | (11,238) | ||||||||||||||||||||||||

| 折旧及摊销 | (58,072) | (50,854) | (38,983) | (36,051) | (32,424) | ||||||||||||||||||||||||

| 其他 | (470) | (1,152) | (994) | (310) | (397) | ||||||||||||||||||||||||

| 利息支出 | (22,647) | (19,787) | (18,144) | (17,339) | (16,792) | ||||||||||||||||||||||||

| 未合并房地产企业收益中的权益 | 1,494 | 1,679 | 1,682 | 1,174 | 759 | ||||||||||||||||||||||||

| 采购成本 | (553) | (1,019) | (512) | (118) | (292) | ||||||||||||||||||||||||

| 营业外费用 | (112) | (344) | (241) | (148) | (173) | ||||||||||||||||||||||||

| 出售自助式储物物业的收益 | 2,134 | — | — | — | — | ||||||||||||||||||||||||

| 所得税费用 | (848) | (375) | (444) | (675) | (196) | ||||||||||||||||||||||||

| 净收入 | $ | 44,786 | $ | 42,895 | $ | 40,730 | $ | 35,675 | $ | 27,635 | |||||||||||||||||||

| (1)与西北航空投资组合有关的某些工资和相关费用在2021年没有反映在西北航空专业人员管理下的财产级支出。这些成本反映在美国国家安全局管理的2022年物业运营费用中。为了进行可比的同一家门店报告,国家安全局已将同一门店投资组合在相关时期的2021年具体支出金额包括在内。提出本行项目是为了将财产业务费用总额与以前报告的数字进行核对。 | ||||||||||||||||||||

| 补充附表10 | |||||||||||

| 精选财务信息 | |||||||||||

| (千美元,每平方英尺数据除外)(未经审计) | |||||||||||

| 截至3月31日的三个月, | |||||||||||

| 2022 | 2021 | ||||||||||

| 每平方英尺平均年化租金收入 | |||||||||||

同一家店 | $ | 14.10 | $ | 12.43 | |||||||

综合投资组合总额 | 13.65 | 12.34 | |||||||||

| 平均入住率 | |||||||||||

同一家店 | 94.7 | % | 92.2 | % | |||||||

综合投资组合总额 | 92.5 | % | 91.8 | % | |||||||

| 综合投资组合资本支出总额 | |||||||||||

经常性资本支出 | $ | 2,239 | $ | 2,102 | |||||||

| 增值型资本支出 | 2,241 | 2,239 | |||||||||

收购资本支出 | 3,451 | 2,034 | |||||||||

| 合并投资组合资本支出总额 | $ | 7,931 | $ | 6,375 | |||||||

| 物业运营费用明细 | |||||||||||

| 商店工资单及相关成本 | $ | 13,845 | $ | 10,371 | |||||||

| 财产税支出 | 14,422 | 9,941 | |||||||||

| 水电费 | 5,056 | 3,154 | |||||||||

| 维修保养费用 | 4,110 | 2,764 | |||||||||

| 营销费用 | 2,938 | 2,170 | |||||||||

| 保险费 | 1,756 | 1,166 | |||||||||

| 其他物业营运费用 | 7,231 | 5,038 | |||||||||

公司营业报表上的物业运营费用 | $ | 49,358 | $ | 34,604 | |||||||

| 一般和行政费用明细 | |||||||||||

| 监管费和管理费 | $ | 5,316 | $ | 4,247 | |||||||

| 基于股权的薪酬费用 | 1,544 | 1,286 | |||||||||

| 其他一般和行政费用 | 7,106 | 5,705 | |||||||||

公司经营报表的一般费用和行政费用 | $ | 13,966 | $ | 11,238 | |||||||

| 股票研究报道 | ||||||||||||||

| 贝尔德 | 贝伦伯格资本市场 | 蒙特利尔银行资本市场 | ||||||||||||

| 韦斯·格拉迪 | 基根·卡尔 | 胡安·萨纳布里亚 | ||||||||||||

| 216.737.7510 | 646.949.9052 | 312.845.4704 | ||||||||||||

| 美国银行证券 | 第一资本证券公司 | 花旗投资研究 | ||||||||||||

| 杰夫·斯佩克特 | 尼尔·马尔金 | 迈克尔·比勒曼/斯梅德斯·罗斯 | ||||||||||||

| 646.855.1363 | 571.633.8191 | 212.816.1383 / 212.816.6243 | ||||||||||||

| Evercore ISI | 绿街 | Jefferies LLC | ||||||||||||

| Samir Khanal/Steve Sakwa | 斯宾塞·阿拉韦 | 乔纳森·彼得森 | ||||||||||||

| 212.888.3796 / 212.446.9462 | 949.640.8780 | 212.284.1705 | ||||||||||||

| KeyBanc资本市场 | 摩根士丹利 | Stifel | ||||||||||||

| 托德·托马斯 | 罗纳德·卡姆登 | 史蒂芬·马纳克/凯文·斯坦 | ||||||||||||

| 917.368.2286 / 917.368.2280 | 212.296.8319 | 212.271.3716 / 212.271.3718 | ||||||||||||

| Truist证券 | ||||||||||||||

| 金启斌 | ||||||||||||||

| 212.303.4124 | ||||||||||||||