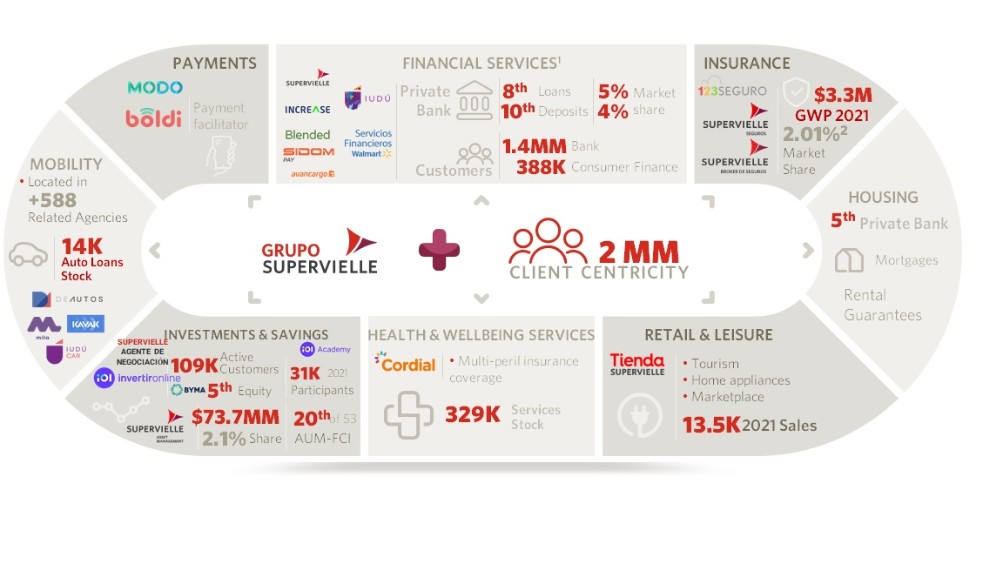

旅游套餐、健康保险和保健服务、电器和家具、保险机制和计划以及警报系统。

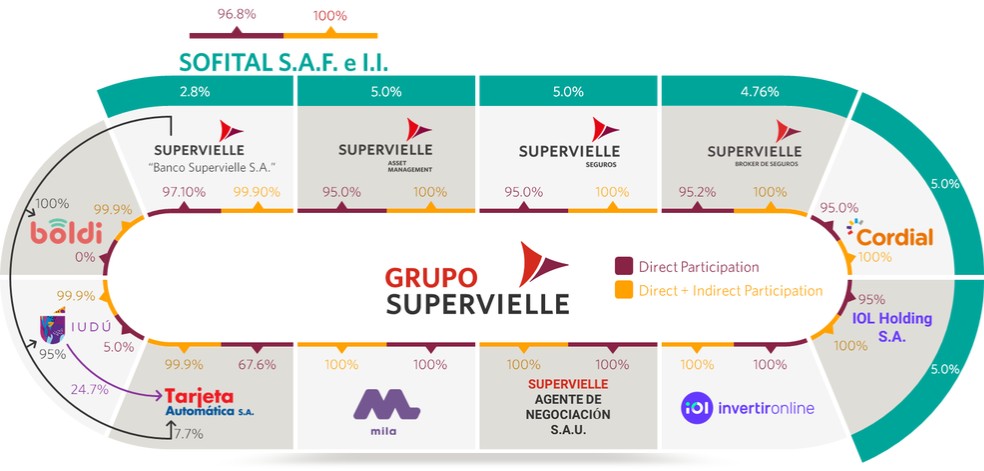

收购Supervielle Seguros S.A.(前身为ASeguradore de Créditos del Mercosur S.A.)

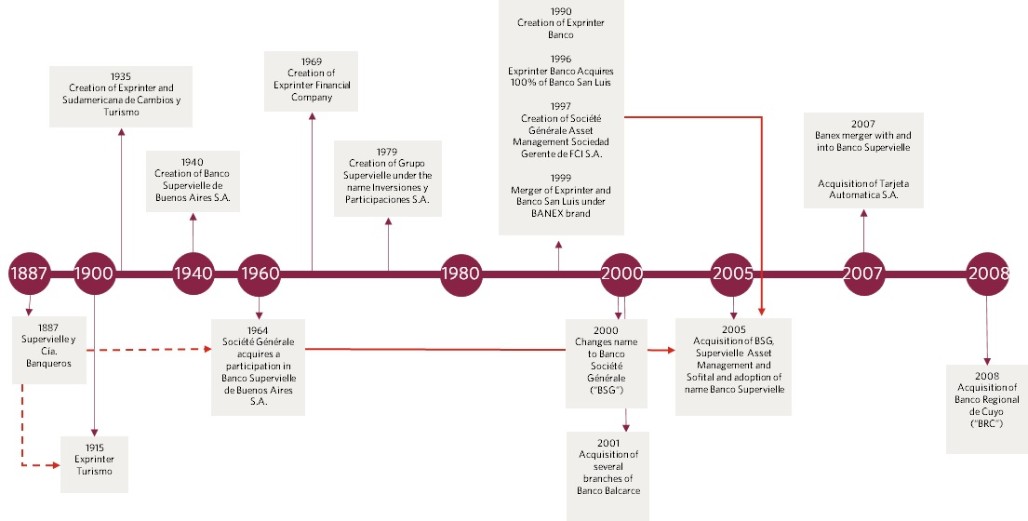

2013年2月,我们和索菲特接受了收购南方共同市场保险公司100%股份的要约。2013年6月,南共市保险公司95%的股份转让给我们,其余5%的股份转让给索菲特。2013年10月,ASeguradore de Créditos del Mercosur S.A.更名为Supervielle Seguros S.A.。

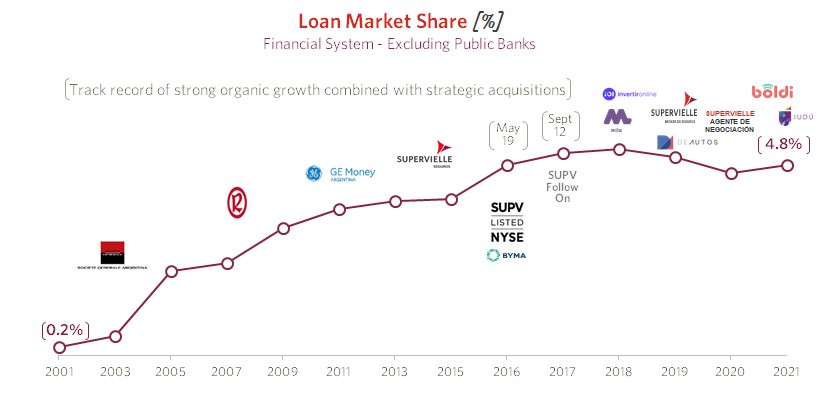

2016年5月IPO成功

自2016年5月19日起,Grupo Supervielle S.A.的B类普通股在ByMA上市,其美国存托凭证(ADS)在纽约证券交易所挂牌上市,每股代表5股B类普通股。当时,Grupo Supervielle在阿根廷进行了B类股票的首次公开募股,并在国际市场上进行了ADS的首次公开募股,总金额为3.23亿美元。通过此次发行,Grupo Supervielle配售了146,625,087股B类普通股,其中137,095,955股以美国存托凭证的形式在国际上配售。在此次发行中,114,807,087股是新发行的普通股B类股,而31,818,000股是根据二次发行出售的。

实物捐助的资本化和由此产生的股本增加

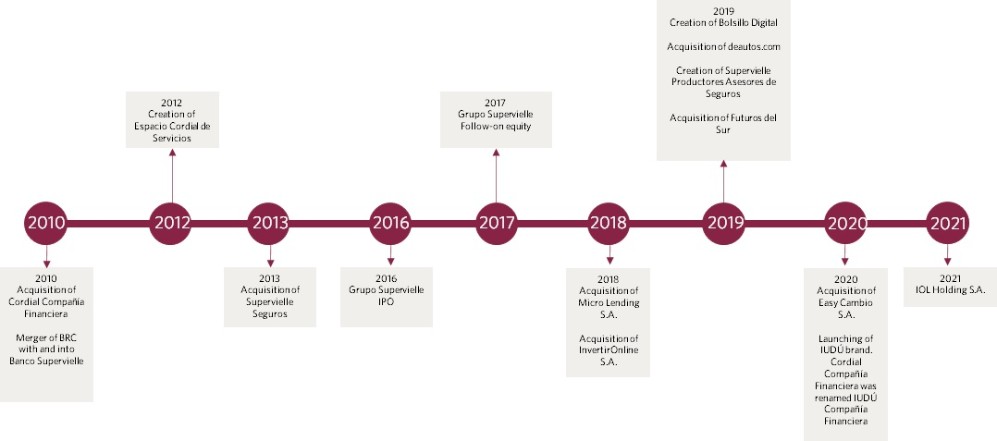

在2017年4月27日举行的Grupo Supervielle普通及特别股东大会上,Grupo Supervielle的股东批准Julio Patricio Supervielle先生以实物方式出资7,672,412股索菲特普通股,并通过发行至多8,032,032股新B类股增加Grupo Supervielle的股本。关于增资,于二零一七年七月十八日,合共认购7,494,710股新B类股份:(I)向Julio Patricio Supervielle先生发行4,321,208股以换取实物出资,占增资总额的57.7%;及(Ii)向Grupo Supervielle的现有股东发行3,173,502股B类股份,他们就增资行使优先认购权及增值权,占增资总额的42.3%。

顺利完成后续增资

2017年9月,Grupo Supervielle通过要约发行B类股增加了股本。在提出要约的同时,Grupo Supervielle向现有股东提出了B类股票的优先购买权和增值权。作为要约的结果,Grupo Supervielle总共发行了85,449,997股新的B类股,总金额为3.44亿美元。

Fideicomiso Financiero金融科技监管员的创作I

2018年2月16日,我们的董事会批准成立Fideicomiso Financiero金融科技Supervielle I,投资于金融科技(金融科技)和保险科技(保险科技)初创项目,金额高达300万美元。Fideicomiso Financiero金融科技Supervielle I自成立以来,已对以下初创项目进行了少量参与的投资:123 Seguro、Increase、Avancargo、Blend、SixCovers和Lemon Cash。Fideicomiso Financiero金融科技Supervielle I由Grupo Supervielle和Banco Supervielle资助。

收购小额贷款公司S.A.U。

2018年4月6日,Grupo Supervielle批准了收购Mila 100%股本的要约。Mila专门从事汽车融资,特别是二手车。2018年5月2日,Grupo Supervielle完成了对Mila的收购。

收购InvertirOnline S.A.U和InvertirOnline.com阿根廷S.A.U的股本(更名为门户Inversiones S.A.U,注册待定)

2018年5月24日,通过收购InvertirOnline S.A.U和InvertirOnline.com阿根廷S.A.U,我们获得了在线交易平台IOL Invertironline的股本。2021年7月,该平台更名为IOL Invertironline。2022年4月19日,InvertirOnline.com阿根廷S.A.U更名为门户Inversiones S.A.U。截至本年度报告日期,这一更名登记正在等待中。