| Hilltop Holdings Inc. 2022年第一季度收益报告 2022年4月22日 |

| 前言 2 其他信息 公司总部 达拉斯希尔克雷斯特大道6565号,TX 75205 电话:214 - 855 - 2177 www.hilltop - holdings.com Please联系人: Erik Yohe 电话:214 - 525 - 电子邮件:eyohe@hilltop - holdings.com FORWARD - LOOKING声明 本演示文稿和Hilltop Holdings Inc.代表发表的声明。(“Hilltop”或“公司”)在本演示文稿中,“前瞻性陈述”包括“1995年私人证券诉讼改革法”所指的“前瞻性陈述”。这些前瞻性陈述 - 涉及已知和未知的风险、不确定性和其他因素,可能会导致我们的实际结果、业绩或成就与此类陈述中预期的未来结果、业绩或成就大不相同。前瞻性声明仅在发出之日起发表,除非法律另有规定,否则我们不承担任何责任 更新前瞻性声明。此类前瞻性陈述包括但不限于:我们的展望、我们的业务战略、我们的财务状况、我们进行战略性收购的努力、我们的收入、我们的流动性和资金来源、市场趋势、运营和业务、税收、自然灾害或突发公共卫生事件的影响,如当前的冠状病毒(“COVID - 19”)全球大流行、信息 信息技术费用、资本水平、抵押贷款偿还权(“MSR”)资产、股票回购、股息支付、有关抵押贷款发放量的预期、服务机构垫款和利率压缩、预期再融资水平占贷款发放总额的百分比。, 抵押贷款的预计损失源于贷款、总支出、预期的收入、收益或税收的变化、适用于我们业务的政府监管的影响、信贷损失准备的适当性和变化、未来基准利率和经济增长的预期投资收益、预期的未来贷款折扣增量、贷款的可收回性、网络安全事件、诉讼结果和我们的其他计划、目标、战略、预期和意图以及其他不是历史事实陈述的陈述,可通过以下词语来标识,例如:“预期”、“相信”、“可能”、“估计”、“预期”、“预测”、“目标”、“指导”、“打算”、“可能”、“”展望“”、“”计划“”、“”可能“”、“”计划“”、“”寻求“”、“”应该“”、“”目标“”、“查看 ”“将”“或这些单词和短语的否定或 短语或类似的单词或短语。”除其他因素外,以下因素可能导致实际结果与前瞻性陈述中设定的结果不同:(I)贷款活动的信用风险,包括我们估计信贷损失和信贷拨备增加的能力,以及贷款拖欠和注销的水平和趋势变化的影响;(Ii)我们的数据安全控制在面对网络攻击时的有效性;(3)我们竞争的地区或市场的一般经济、市场和商业状况的变化,包括原油价格的变化;(4)估计汇率环境的变化;(V)冠状病毒大流行和政府当局对大流行的反应, 它们已经并可能继续对全球经济和我们的业务运营和业绩产生不利影响,并从伦敦银行间同业拆借利率过渡;(Vi)与集中在房地产上的贷款相关的风险;(Vii)我们的债务对我们成功管理业务的能力的影响,包括企业管理施加的限制。(Viii)影响我们一个或多个业务部门的州和联邦法律、法规或政策的变化,包括监管费用、ePO、保险费、资本要求和《多德华尔街改革和消费者保护法》的变化;(Ix)资本成本和可获得性;(X)关键人员管理的变化;(Xi)我们银行业的竞争, 经纪商和其他银行和金融机构的交易商和抵押贷款发放部门,以及投资银行和f 金融咨询公司、抵押贷款银行家、 资产 -非 银行贷款人和政府机构;(Xii)法律和监管程序;(Xiii)与合并和收购整合相关的风险;以及(Xiv)我们有效使用过剩资本的能力。有关这些因素的进一步讨论,请参阅我们最新的10表 - K年度报告中描述的风险因素,以及 后续10表 - Q和其他报告中描述的风险因素, 我们已经向美国证券交易委员会提交了文件。所有 前瞻性陈述 - 都完全符合本警示声明的要求。 本文包含的信息是初步信息,基于收益演示时可用的公司数据。 我 t仅说明附带幻灯片中包含的特定日期或 日期。Hilltop Holdings不对您 PDA 提供的任何信息承担义务,也不对其承担任何责任。 |

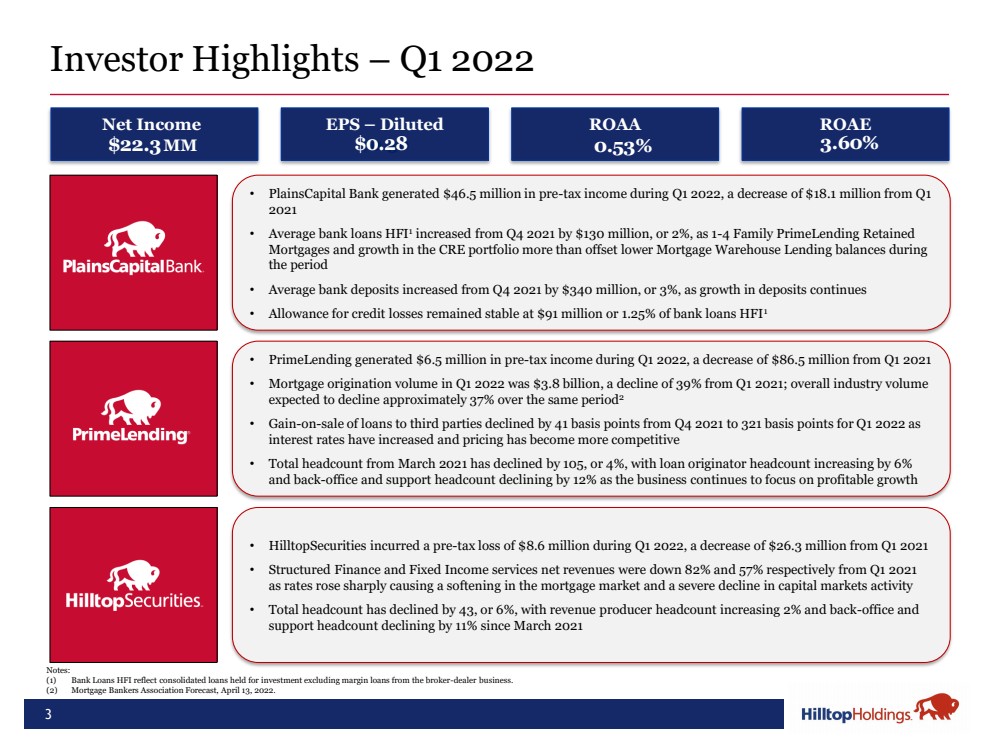

| 2022年第1季度 3 投资者亮点 - 注: (1) 银行贷款HFI反映的是不包括经纪商保证金贷款在内的用于投资的合并贷款。 (2) 抵押贷款银行家协会预测,2022年4月13日。 · PlainsCapital Bank在2022年第一季度产生了4650万美元的税前收入 - 较2021年第一季度减少1,810万美元 · 平均银行贷款HFI 1 较2021年第四季度增加1.3亿美元,或2%,这是因为1 - 4 Family PrimeLending保留了 抵押贷款,而CRE投资组合的增长抵消了 期间抵押贷款仓库贷款余额减少的影响 期间,平均银行存款较2021年第四季度增加了3.4亿美元,或3%,随着存款的持续增长 · 信贷损失准备保持稳定在9100万美元或银行贷款HFI的1.25% 1 · PrimeLending在2022年第一季度产生了650万美元的税前收入,比2021年第一季度减少了8650万美元 · 2022年第一季度的抵押贷款发放量为38亿美元,比2021年第一季度下降了39%;由于利率提高和定价变得更具竞争力,整个行业交易量 预计将下降约37%2021年第四季度第三方贷款period 2 • Gain - on - sale下降41个基点至2022年第一季度321个基点 · 自2021年3月以来员工总数减少了105人,降幅为4%,随着业务继续专注于盈利增长,贷款发起人增加了6% ,办公室和支持人员减少了12% · HilltopSecurities在2022年第一季度发生了税前 - 860万美元的亏损, 较2021年第一季度减少2630万美元 · 结构性金融和固定收益服务净收入较2021年第一季度分别下降82%和57% 原因是利率大幅上升导致抵押贷款市场疲软和资本市场活动严重下降 · 员工总数减少43人,降幅为6%,随着收入生产者人数增加2%,并返回 - 办公室和 支持人员人数自3月份以来下降了11%2021 ROAA .86% EPS – Diluted $0.30 ROAE 5.76% 3.60% $22.3 $0.28 0.53% Net收入 MM |

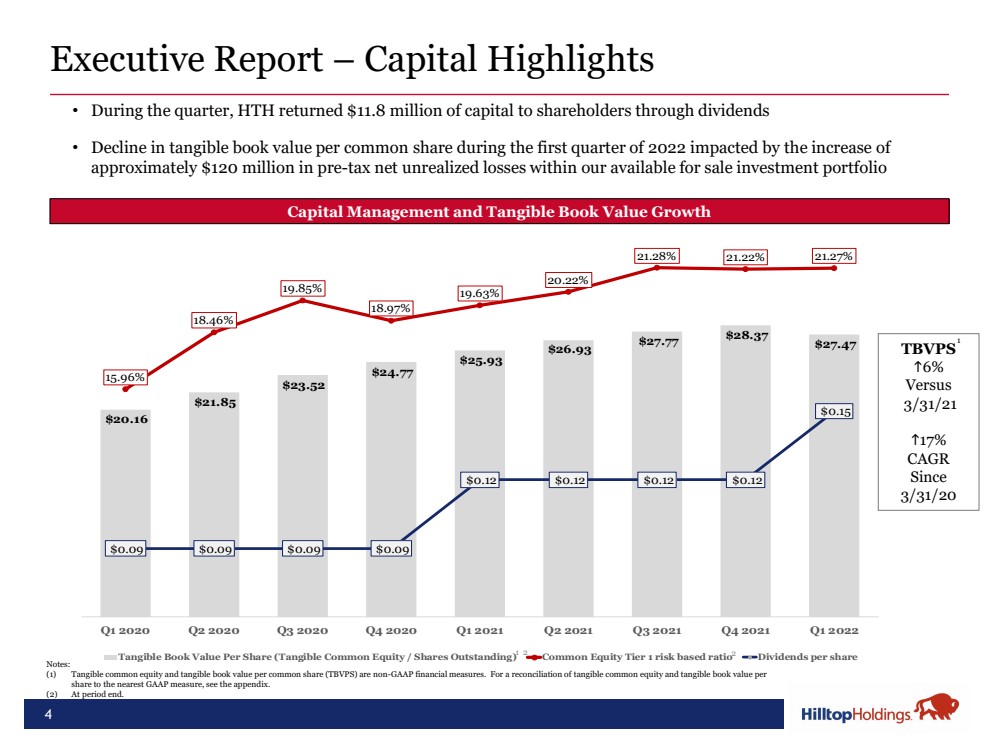

| $20.16 $21.85 $23.52 $24.77 $25.93 $26.93 $27.77 $28.37 $27.47 15.96% 18.46% 19.85% 18.97% 19.63% 20.22% 21.28% 21.22% 21.27% $0.09 $0.09 $0.09 $0.09 $0.12 $0.12 $0.12 $0.12 $0.15 6.00% 8.00% 10.00% 12.00% 14.00% 16.00% 18.00% 20.00% 22.00% 24.00% $- $5.00 $10.00 $15.00 $20.00 $30.00 $40.00 2020年第2季度 2020年第3季度 2020年第4季度 2021年第2季度 2021年第3季度 2021年第4季度 第1季度2022 每股有形账面价值(未偿还普通股/股份) 普通股第1层风险基于比率 每股股息 执行报告 - 资本要点 4 本季度资本管理和有形账面价值Growth TBVPS h 6% Versus 3/31/21 h 17% CAGR Since 3/31/20 • During,HTH通过派息向股东返还了1,180万美元的资本 · 2022年第一季度每股普通股有形账面价值下降,受税前增加约12,000,000美元的影响 - 我们的可供出售投资中的未实现净亏损portfolio 1 1 Notes: (1) Tangible普通股权益和每股有形普通股账面价值均为非公认会计原则财务指标。有关按最接近的公认会计原则衡量的有形普通股权益和每股有形账面价值的对账,请参阅附录。 (2) 期末。 2 2 |

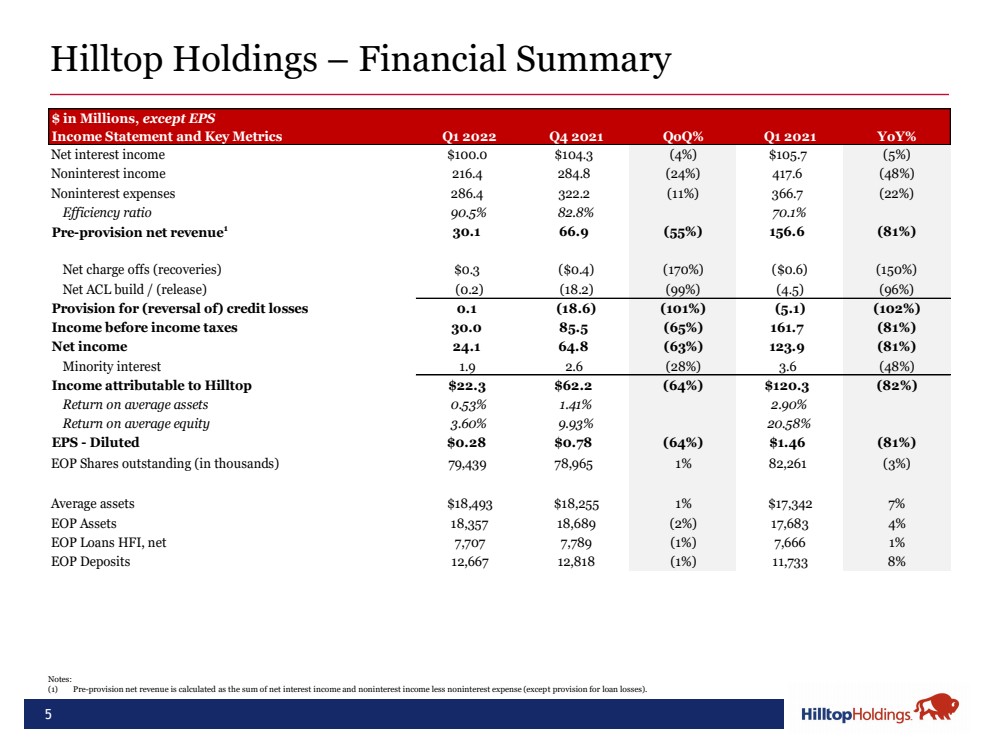

| 5 Hilltop Holdings - 财务摘要 百万美元, 除每股收益 损益表和关键指标 2022年第1季度 2021年第4季度 季度% 2021年第1季度 同比增长% 净利息income $100.0 $104.3 (4%) $105.7 (5%) Noninterest income 216.4 284.8 (24%) 417.6 (48%) Noninterest支出{Br}286.4 322.2 (11%) 366.7 (22%) Efficiency ratio 90.5% 82.8% 70.1% Pre-provision净revenue 1 30.1 66.9 (55%) 156.6 (81%) Net冲销(恢复) $0.3 ($0.4) (170%) ($0.6) (150%) 净ACL构建/(release) (0.2) (18.2) (99%) (4.5) (96%) Provision用于(冲销)Credit losses 0.1 (18.6) (101%) (5.1) (102%) taxes 30.0 85.5 (65%) 161.7 (81%) Net income 24.1 64.8 (63%) 123.9 (81%) Minority interest 1.9 2.6 (28%) 3.6 (48%) Income可归因性收入前收入对平均资产进行摊薄 0.53% 1.41% 2.90% 平均股本回报率 3.60% 9.93% 20.58% 稀释后每股收益 $0.28 $0.78 (64%) $1。46 (81%) 已发行的EOP股票(在thousands) 79,439 78,965 1% 82,261 (3%) Average assets $18,493 $18,255 1% $17,342 7% EOP Assets 18,357 18,689 (2%) 17,683 4% EOP贷款HFI中,Net 7,707 7,789 (1%) 7,666 1% EOP Deposits 12,667 12,818 (1%) 11,733 8% Notes: (1) Pre - provision净收入的计算方法是净利息收入和非利息收入减去非利息费用(不包括贷款损失准备金)。 |

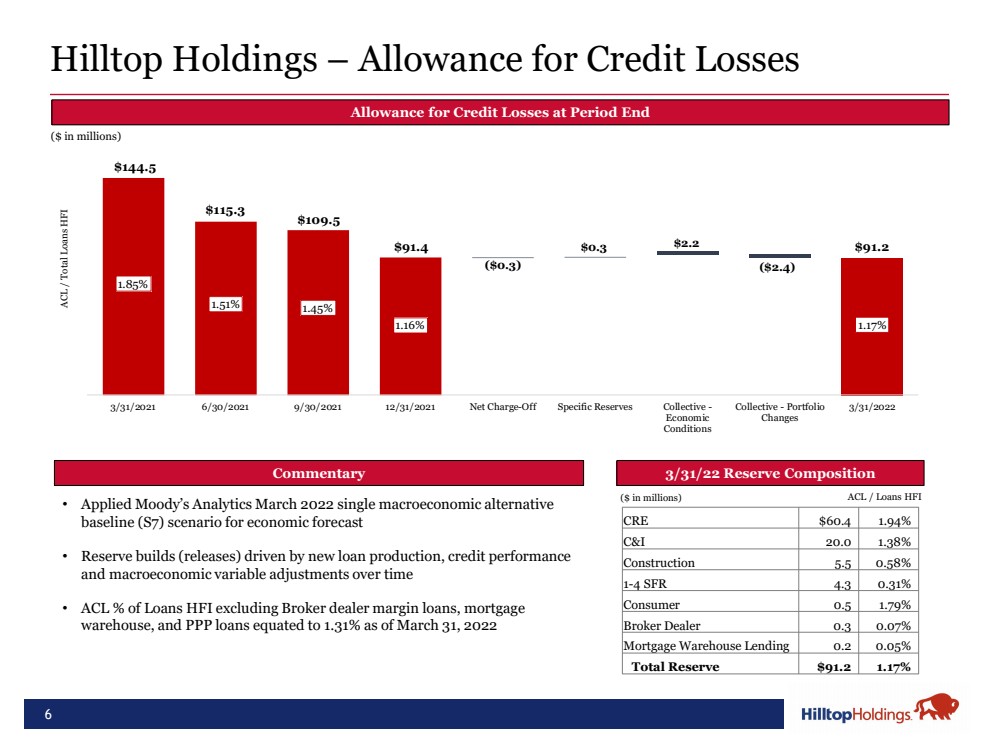

| ( $0.3 ) $0.3 $2.2 ($2.4) 1.85% 1.51% 1.45% 1.16% 1.17% 0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50% 4.00% $0.0 $20.0 $40.0 $60.0 $80.0 $100.0 $120.0 $140.0 $160.0 3/31/2021 6/30/2021 9/30/2021 12/31/2021 Net冲销 特定储量 集体- 经济 条件 集合-Portfolio Changes 3/31/2022 6 Hilltop控股 - 信贷损失准备 期末信贷损失准备 3/31/22准备金构成 ($in millions) CRE $60.4 1.94% C&I 20.0 1.38% Construction 5.5 0.58%{Br}1 - 4 SFR 4.3 0.31% Consumer 0.5 1.79% Broker经销商 0.3 0.07% 抵押仓库贷款 0.2 0.05% 总储备 $91.2 1.17% acl/总贷款hfi $144.5 $115.3 ($在millions) $91.4 Commentary • Applied穆迪分析2022年3月单一宏观经济替代方案 经济预测的基线(S7)情景 · 由新贷款生产推动的储备建立(释放),信贷表现 和一段时间内的宏观经济变量调整 · 截至2022年3月31日,不包括经纪交易商保证金贷款、抵押 仓库和购买力平价贷款的贷款hfi的acl%相当于1.31% acl/贷款hsi $109.5 $91.2 |

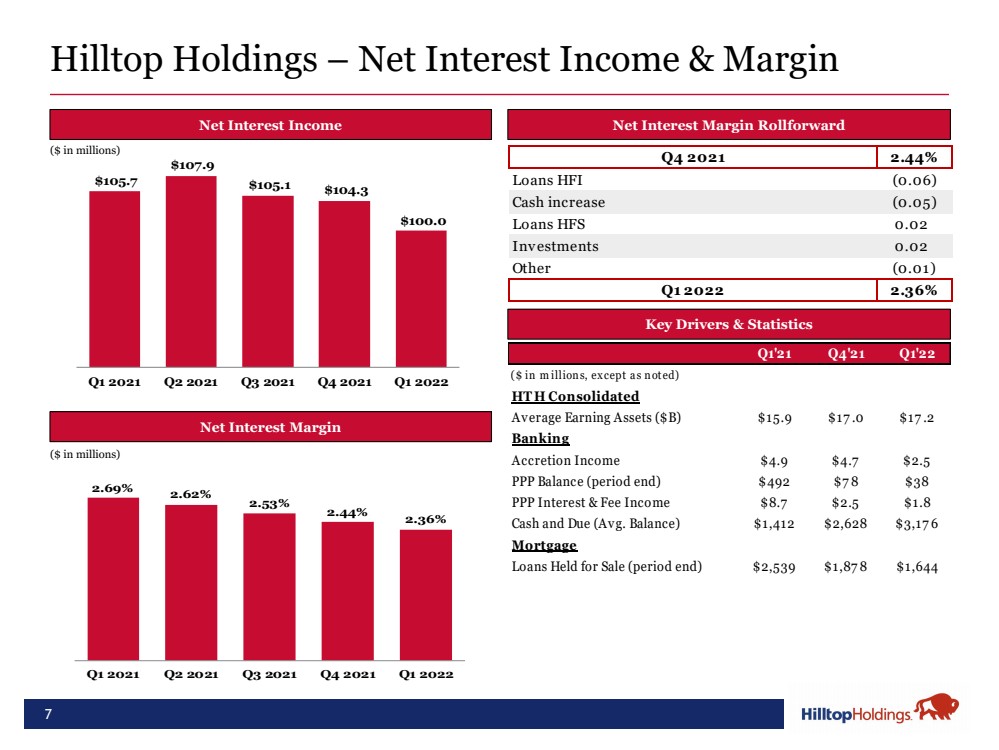

| 2.69% 2.62% 2.53% 2.44% 2.36% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50% Q1 2021年第2季度 2021年第3季度 2021年第4季度 2022年第1季度 7 Hilltop Holdings - 净利息收入和利润率 净息差 2 净息差前滚 (以百万美元为单位) 净息Income $105.7 $107.9 $105.1 $104.3 $100.0 $80.0 $85.0 $90.0 $95.0 $100.0 $105.0 $110.0 Q1 2021 Q2 2021 Q3 2021 2021年第4季度 2022年第1季度 2.44% 贷款hfi (0.06) 现金增加 贷款HFS 0.02 Investments 0.02 Other (0.01) 2.36% Q4 2021(0.05) 2021年第1季度 2022 关键驱动因素和统计 Q1‘21 Q4’21 Q1‘22 (百万美元,除另有说明外) HTH合并 平均收入资产($B) $15.9 $17.0 $17.2 Banking Accretion收入 $4.9 $4.7 $2.5 购买力平价余额(期末) $492 $78 $38 购买力平价利息和手续费收入 $8.7 $2.5 $1.8 现金及到期(平均Balance) $1,412 $2,628 $3,176 Mortgage Loans持有待售(期末) $2,539 $1,878 $1,644 (百万美元) |

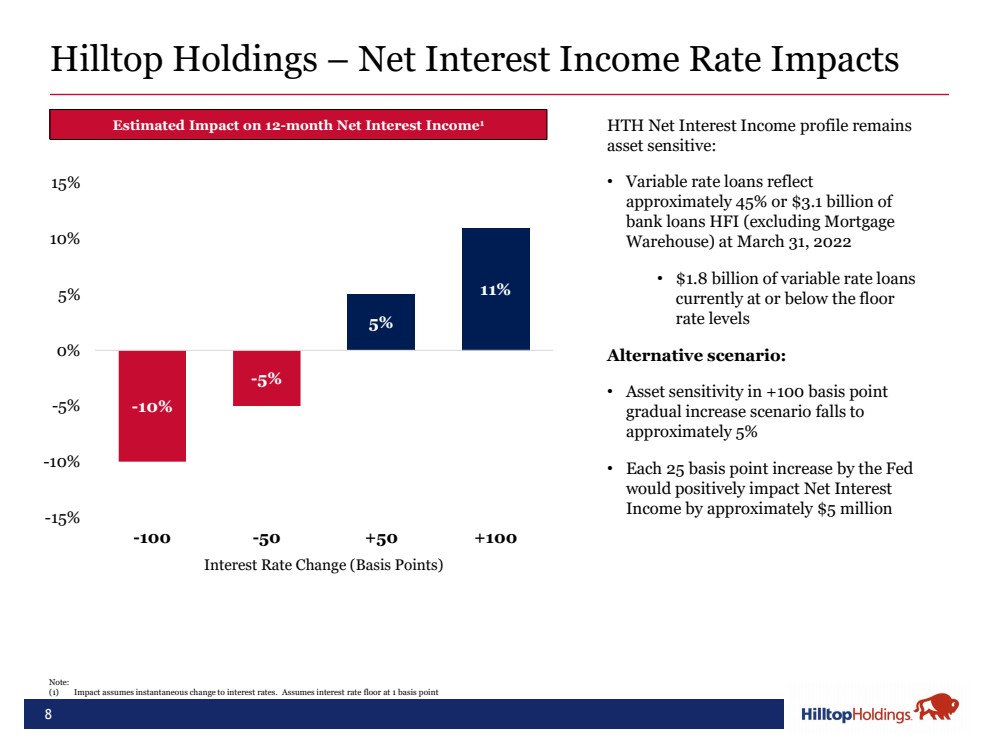

| 8 Hilltop Holdings - 净利率Impacts - 10% - 5% 5% 11% -15% -10% -5% 0% 5% 10% 15% -100 -50 +50 +100 Interest利率变化(基点) 预计对12{Br}- 月净利息收入 1 注: (1) Impact假设利率即时变化。假设利率下限为1个基点 HTH净利息收入概况保持 资产敏感: · 浮动利率贷款反映了 银行贷款HFI(不包括Mortgage Warehouse)在3月31日的约45%或31亿美元,2022年 · 18亿美元的浮动利率贷款 目前处于或低于下限 利率水平 替代方案: · 资产敏感度在+100个基点的 逐步加息方案降至 约5% · 美联储每加息25个基点,将对净利息收入产生积极影响 收入约500万美元 |

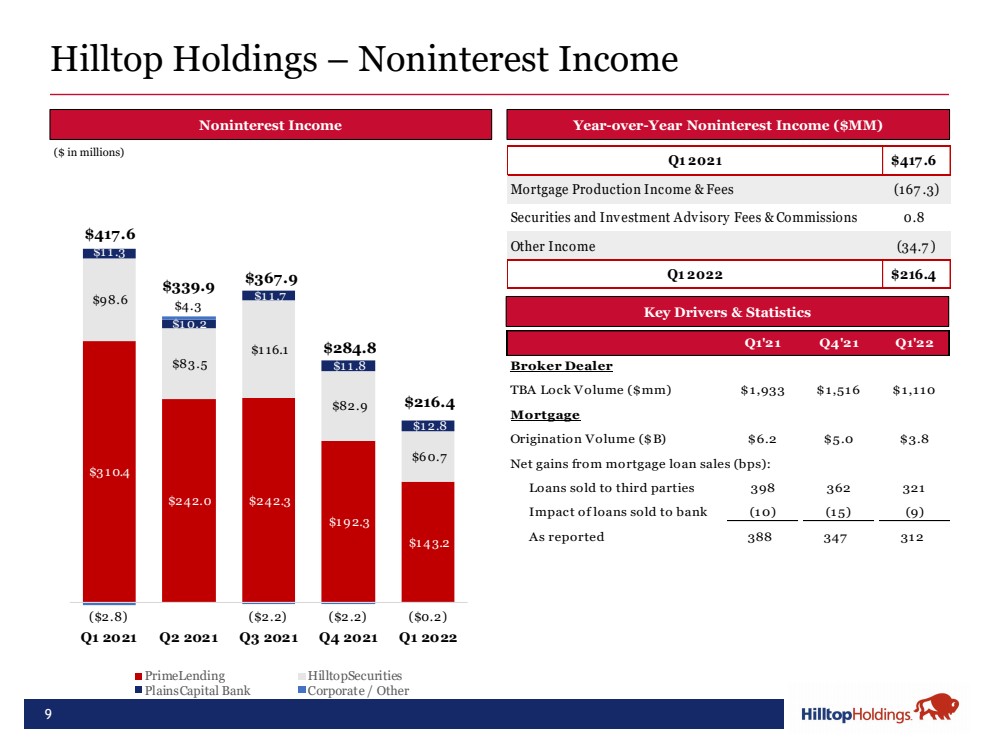

| $310.4 $242.0 $242.3 $192.3 $143.2 $98.6 $83.5 $116.1 $82.9 $60.7 $11.3 $10.2 $11.7 $11.8 $12.8 ($2.8) $4.3 ($2.2) ($2.2) ($0.2) $417.6 $339.9 $367.9 $284.8 $216.4 Q1 2021 2021年第2季度 2021年第3季度 2021年第4季度 第一季度2022 PrimeLending HilltopSecurities PlainsCapital银行 公司/其他 9 Hilltop Holdings - 非利息收入 年 - 年非利息收入($MM) 非利息收入 主要驱动因素和统计数据 (以百万美元为单位) 2021年第一季度 $417.6 抵押贷款生产收入和费用 (167.3) 证券和投资咨询费及佣金 0.8 其他收入 (34.7) 第一季度2022 $216.4 Q1‘21 Q4’21 Q1‘22 Broker交易商 TBA锁定量($mm) $1,933 $1,516 $1,110 Mortgage Origination数量($B) $6.2 $5.0 $3.8 抵押贷款销售净收益(Bps): 出售给第三方的贷款 398 362 321 出售给银行的贷款的影响 (10) (15) (9) 报告的 388 347 312 |

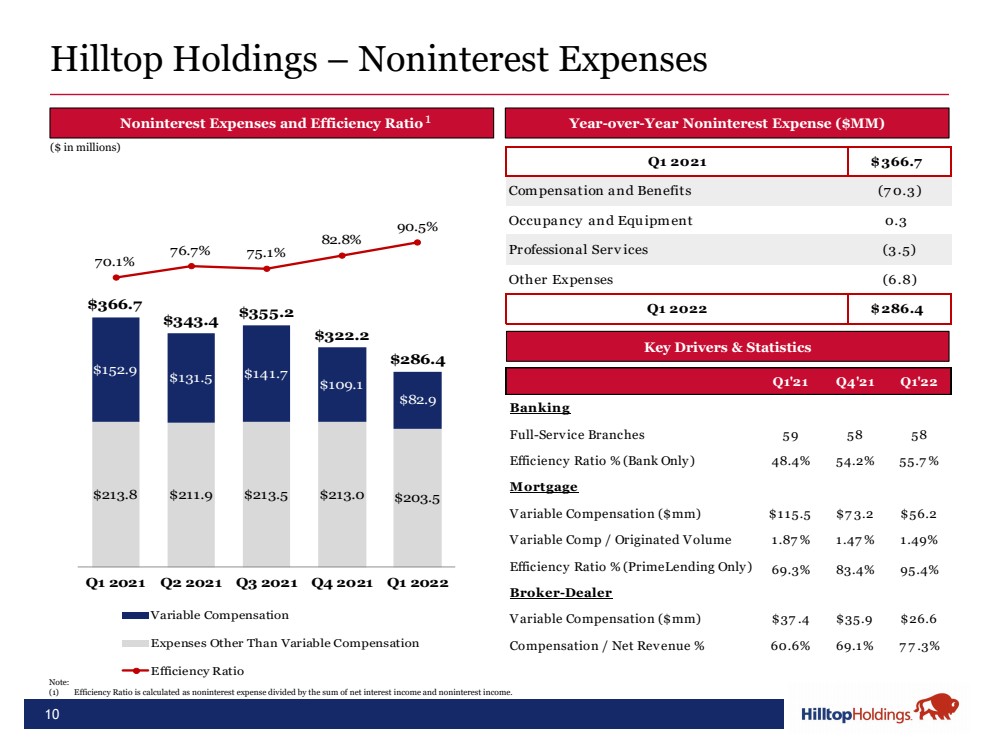

| $213.8 $211.9 $213.5 $213.0 $203.5 $152.9 $131.5 $141.7 $109.1 $82.9 $366.7 $343.4 $355.2 $322.2 $286.4 70.1% 76.7% 75.1% 82.8% 90.5% Q1 2021 Q2 2021 Q4 2021 Q4 2021 Q1 2022 可变薪酬 除可变薪酬外的费用 效率比 10 山顶控股 - 非利息支出 年 - 年度非利息支出($MM) 非利息支出和效率比率 关键驱动因素和统计数据 注: (1) 效率比率为非利息支出除以净利息收入和非利息收入之和。 1 (以百万美元为单位) 2021年第一季度 $366.7 薪酬和福利 (70.3) 占用和设备 0.3 专业服务 (3.5) 其他费用 (6.8) 2022年第一季度 $286.4 第一季度‘21 第一季度’22 银行业 全方位服务分支机构 59 58 58 效率比%(银行Only) 48.4% 54.2% 55.7% Mortgage Variable薪酬(美元mm) $115.5 $73.2 $56.2 可变薪酬/发起Volume 1.87% 1.47% 1.49% Efficiency比率%(PrimeLending Only) 69.3% 83.4% 95.4% Broker-Dealer Variable Compensation($mm) $37.4 $35.9 $26.6 Compensation/净收入% 60.6% 69.1% 77.3% |

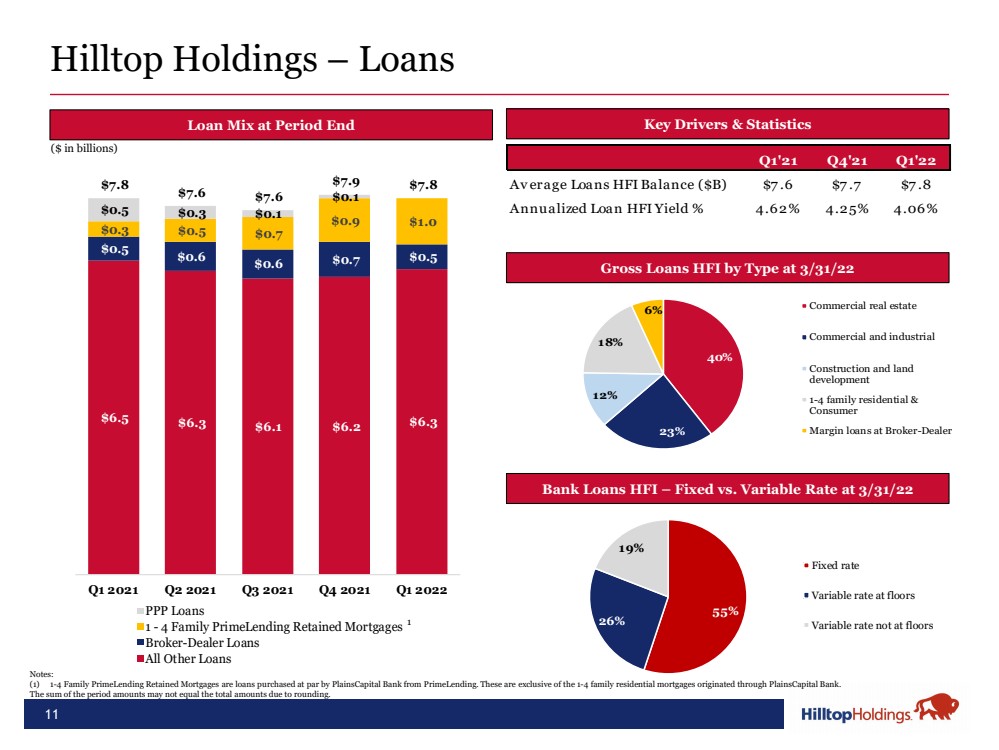

| 40% 23% 12% 18% 6% 商业房地产 商业和工业 建筑和土地 开发 1-4个家庭住宅和 消费保证金贷款Broker-Dealer $6.5 $6.3 $6.1 $6.2 $6.3 $0.5 $0.6 $0.6 $0.7 $0.5 $0.3 $0.5 $0.7 $0.9 $1.0 $0.5 $0.3 $0.1 $0.1 $7.8 $7.6 $7.6 $7.9 $7.8 $- $1.0 $2.0 $3.0 $4.0{Br}$5.0 $6.0 $7.0 $8.0 Q1 2021 Q3 2021 Q3 2021 Q1 2022 PPP贷款 1-4家庭PrimeLending保留抵押贷款 经纪-交易商贷款 所有其他贷款 11 注: (1)1 - 4家庭PrimeLending保留抵押贷款由PlainsCapital Bank从PrimeLending按面值购买。这些不包括通过PlainsCapital Bank发放的1个 - 4个家庭住房抵押贷款。 由于四舍五入,期间金额之和可能不等于总金额。 期末贷款组合 Hilltop Holdings - 贷款 主要驱动因素和Statistics Q1‘21 Q4’21 Q1‘22 Average贷款hfi余额($B) $7.6 $7.7 $7.8 年化贷款HFI收益率% 4.62% 4.25% 4.06% 3/31/22按类型划分的总贷款HFI (以十亿美元计) 银行贷款HFI - 固定利率与浮动利率3/31/22 55% 26% 19% 固定利率 下限浮动利率 下限不浮动利率 1 |

| 1.8x 1.7x 1.8x 1.8x 2.1x 1.98% 1.64% 1.58% 1.28% 1.25% 0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 1.0x 1.5x 2.0x 2.5x 3.0x 3.5x Q1 2021 Q2 2021 Q3 2021 Q4 2021 Q1 2022 acl/银行不良贷款 acl/银行贷款HFI (564) 510 (62) (405) 282 - 0.03% 0.03% 0.00% - 0.01% 0.02% -1.00% -0.50% 0.00% 0.50% 1.00% (1,000) 0 1,000 2,000 3,000 4,000 5,000 Q1 2021 Q2 2021 Q3 2021 Q4 2021 Q1 2022 ($000) NCO NCO/Avg。银行贷款HFI 5.7% 4.6% 4.1% 3.3% 2.8% 0.1% 0.2% 0.1% 0.0% 0.0% 5.7% 4.8% 4.2% 3.3% 2.8% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 7.0% Q1 2021 2021年第2季度 2021年第3季度 2021年第4季度 2022年第1季度 %已分类的银行贷款 特殊Mention $99,759 $90,061 $83,801 $53,982 $46,449 1.36% 1.28%{Br}1.21% 0.76% 0.64% 0.00% 0.25% 0.50% 0.75% 1.00% 1.25% 1.50% 1.75% $0 $25,000 $50,000 $75,000 $100,000 $125,000 Q1 2021 2021年第2季度 2021年第三季度 2021年第4季度 2022年第1季度 不良资产总额 不良资产总额/(银行贷款HFI+OREO) 12 Hilltop Holdings - 资产质量 不良贷款 非 - 绩效资产 注:由于四舍五入,期间金额之和可能不等于总金额。数字仅代表银行资产质量Me tri cs(不包括贷款HFS和经纪商保证金贷款)。 (1)不良资产总额包括非 - 应计贷款、应计TDR、OREO和其他收回资产。 净费用 - 注销(收回) 信用损失拨备 1 1 |

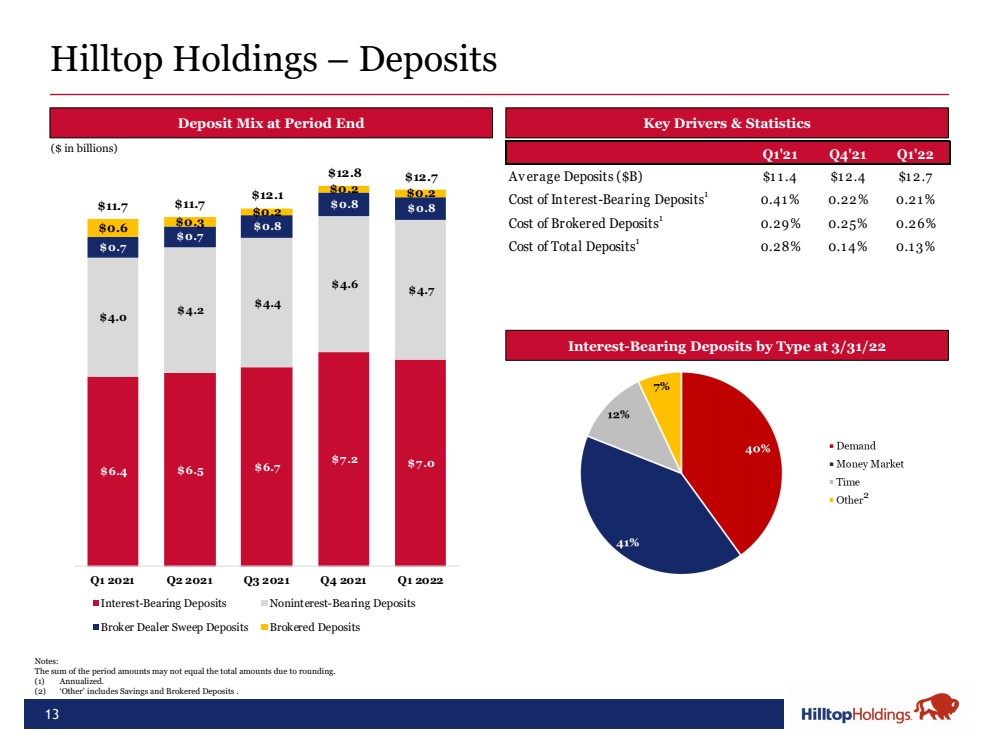

| $6.4 $6.5 $6.7 $7.2 $7.0 $4.0 $4.2 $4.4 $4.6 $4.7 $0.7 $0.7 $0.8 $0.8 $0.8 $0.6 $0.3 $0.2 $0.2 $0.2 $11.7 $11.7 $12.1 $12.8 $12.7 Q1 2021 2021年第2季度 2021年第3季度 2021年第4季度 2022年第1季度 有息存款 无息存款 经纪交易商清扫存款 经纪存款 13 注: 期间金额之和可能不等于四舍五入后的总金额。 (1) 年化。 (2) ‘其他’包括储蓄和经纪存款。 期末存款组合 Hilltop Holdings - 存款 Key Drives&Statistics Q1‘21 Q4’21 Q1‘22 Average存款($B) $11.4 $12.4 $12.7 计息存款成本 1 0.41% 0.22% 0.21% 3/31/22年3月31日按类型划分的经纪Deposits 1 0.29% 0.25% 0.26% Cost总Deposits 1 0.28% 0.14% 0.13% Interest - Bearing存款成本 (以十亿美元为单位) 2 |

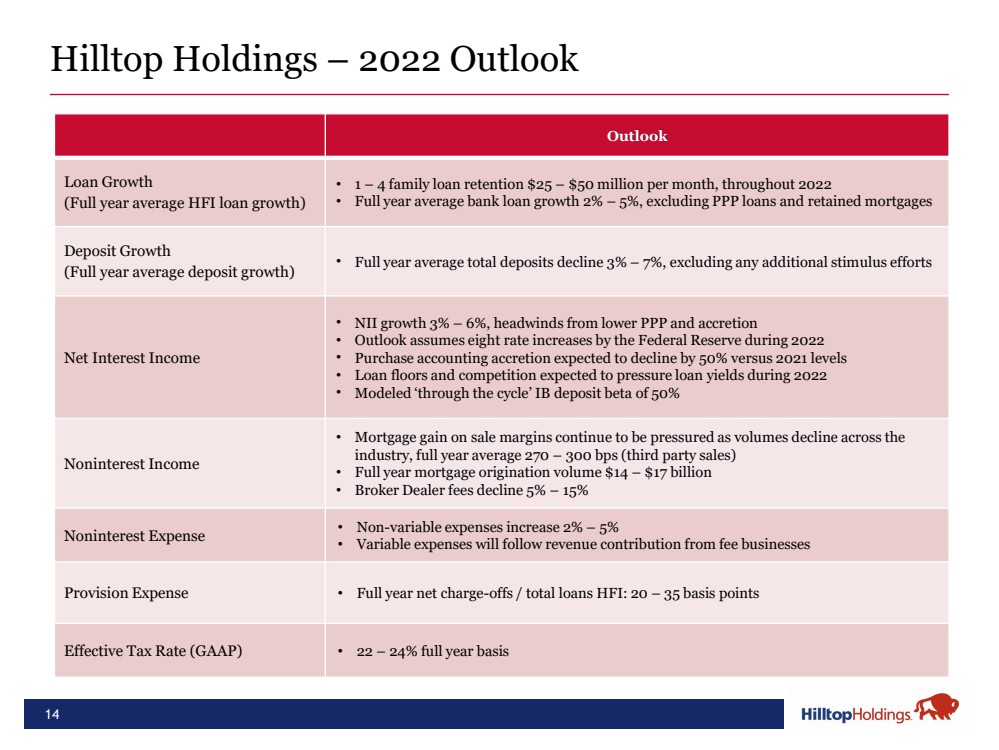

| 14 Hilltop Holdings - 2022年展望 展望 贷款增长 (全年平均 e HFI贷款增长) · 1 - 4家庭贷款留存$25 - 每月5,000万美元,2022年全年平均银行贷款增长2% - 5%,不包括购买力平价贷款和留存抵押贷款 存款增长 (全年平均存款增长) · 全年平均总存款下降3% - 7%,不包括任何额外的刺激措施 净利息收入 NII增长3% - 6%,来自较低购买力平价和增值的不利因素 · 展望假设美联储在2022年期间八次加息 购买 预计会计增值将比2021年水平下降50% 贷款下限和竞争预计将在2022年对贷款收益率构成压力 · 模拟了50%的IB存款Beta周期 非利息收入 · 销售利润率的抵押贷款收益继续受到压力,因为整个行业的交易量下降,全年平均270 - 300个基点(第三方销售) · 全年抵押贷款发放量$14 - 170亿美元 · 经纪交易商费用下降5% - 15% 非利息Expense • Non - variable e xpenses increase 2% - 5% · 可变费用将跟随以下收入贡献手续费业务 拨备费用 · 全年净费用 - 冲销/贷款总额HFI:20 - 35个基点 实际税率(GAAP) · 22 - 24% 全年基准 |

| 附录 15 |

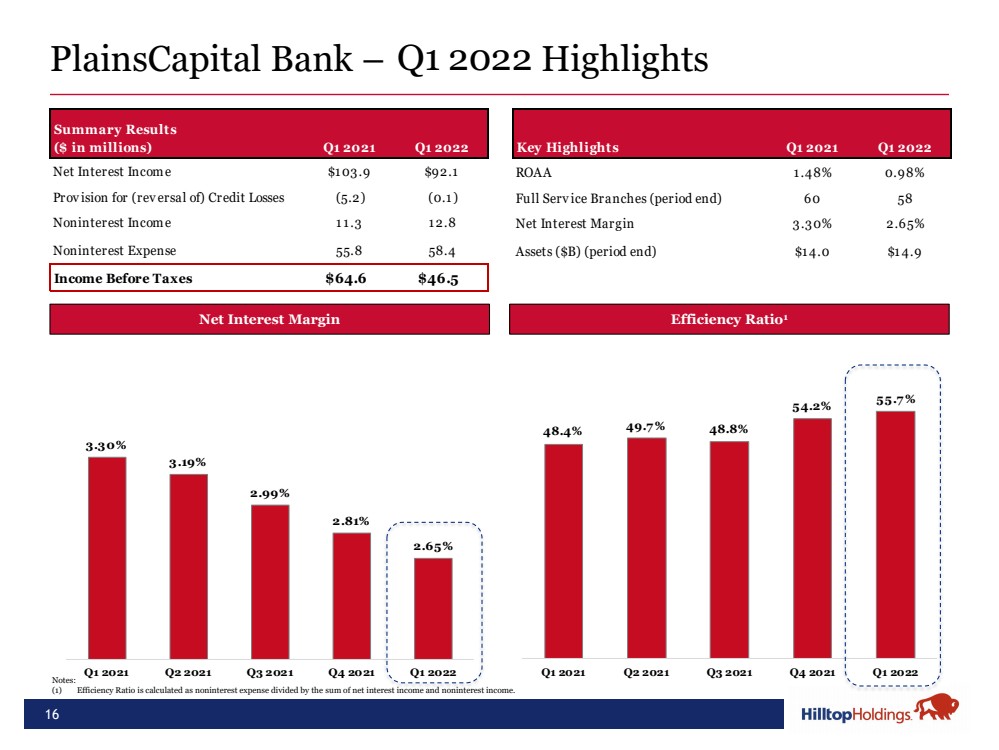

| 48.4% 49.7% 48.8% 54.2% 55.7% Q1 2021 Q2 2021 Q3 2021 Q4 2021 Q1 2022 3.30% 3.19% 2.99% 2.81% 2.65% Q1 2021 Q2 2021 Q3 2021 Q4 2021 Q1 2022 PlainsCapital Bank - 要点 2022年第一季度 16 效率比率 1 注: (1) 效率比率等于非利息支出除以净利息收入和非利息收入。 净息差 关键要点 2021季度 2022季度 ROAA 1.48% 0.98% 全面服务分支机构(期末) 60 58 净息差 3.30% 2.65% 资产($B)(期末) $14.0 $14.9 汇总结果 (以百万美元为单位) 2021年第一季度 净利息收入 $103.9 $92.1 信贷损失准备金(冲销) (5.2) (0.1) 非利息收入 11.3 12.8 非利息支出 55.8 58.4 税前收入 $64.6 $46.5 |

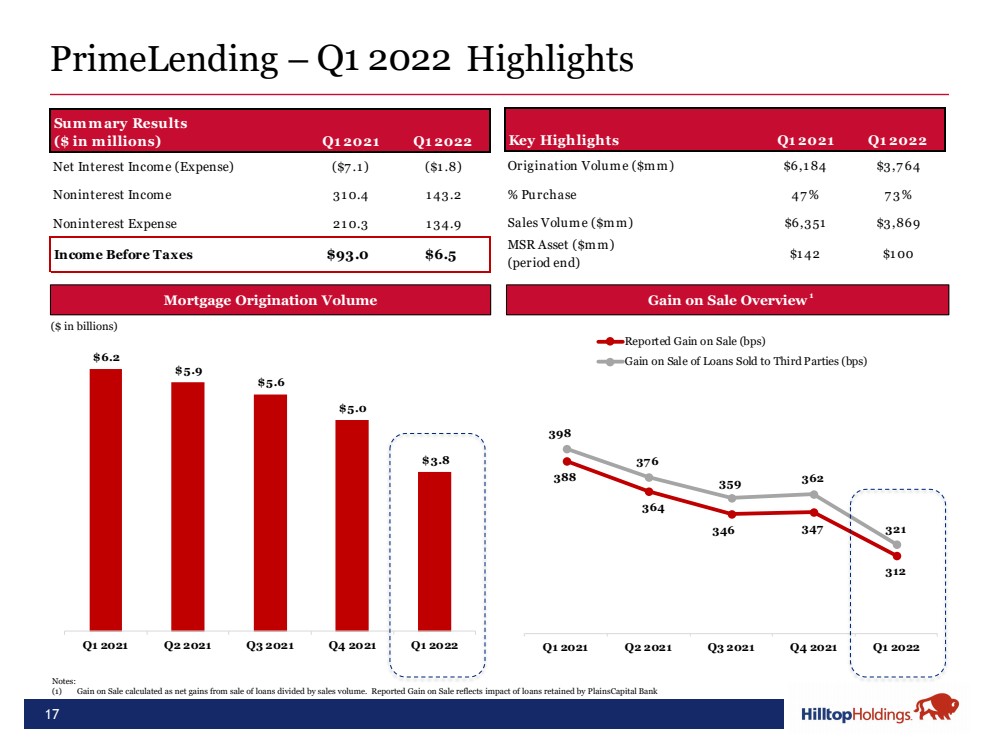

| 17 PrimeLending – Highlights Gain on Sale Overview Notes: (1) Gain on Sale calculated as net gains from sale of loans divided by sales volume. Reported Gain on Sale reflects impact of lo ans retained by PlainsCapital Bank 1 Mortgage Origination Volume $6.2 $5.9 $5.6 $5.0 $3.8 Q1 2021 Q2 2021 Q3 2021 Q4 2021 Q1 2022 388 364 346 347 312 398 376 359 362 321 Q1 2021 Q2 2021 Q3 2021 Q4 2021 Q1 2022 Reported Gain on Sale (bps) Gain on Sale of Loans Sold to Third Parties (bps) ($ in billions) Q1 2022 Summary Results ($ in millions) Q1 2021 Q1 2022 Net Interest Income (Expense) ($7.1) ($1.8) Noninterest Income 310.4 143.2 Noninterest Expense 210.3 134.9 Income Before Taxes $93.0 $6.5 Key Highlights Q1 2021 Q1 2022 Origination Volume ($mm) $6,184 $3,764 % Purchase 47% 73% Sales Volume ($mm) $6,351 $3,869 MSR Asset ($mm) (period end) $142 $100 |

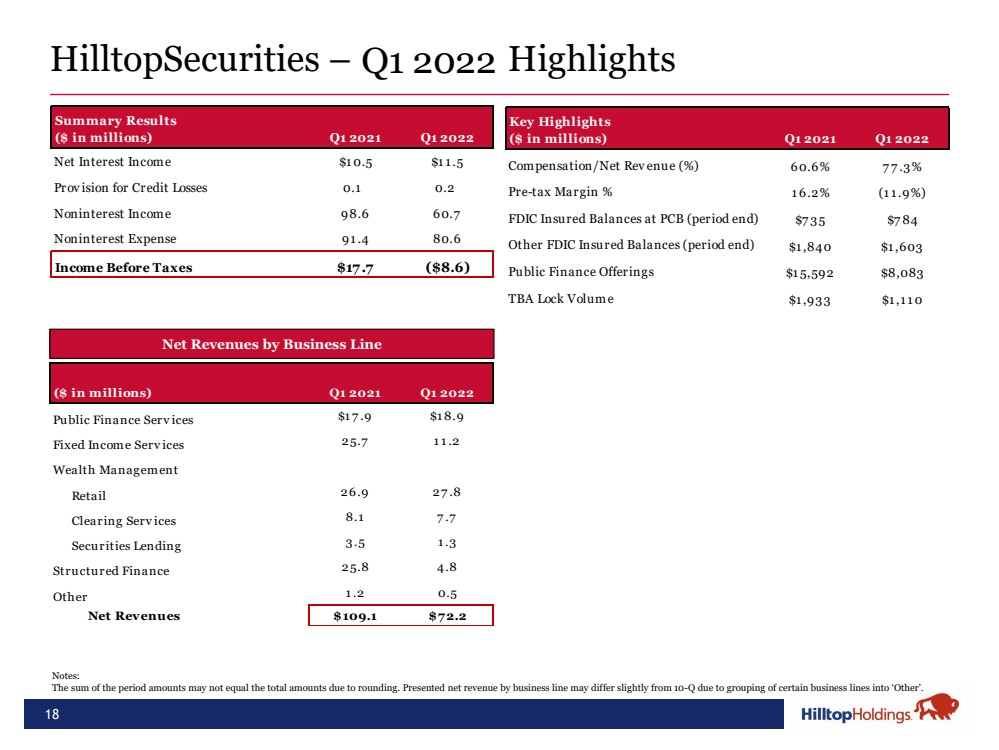

| HilltopSecurities – Highlights Q1 2022 18 Notes: The sum of the period amounts may not equal the total amounts due to rounding. Presented net revenue by business line may dif fer slightly from 10 - Q due to grouping of certain business lines into ‘Other’. Net Revenues by Business Line Summary Results ($ in millions) Q1 2021 Q1 2022 Net Interest Income $10.5 $11.5 Provision for Credit Losses 0.1 0.2 Noninterest Income 98.6 60.7 Noninterest Expense 91.4 80.6 Income Before Taxes $17.7 ($8.6) Key Highlights ($ in millions) Q1 2021 Q1 2022 Compensation/Net Revenue (%) 60.6% 77.3% Pre-tax Margin % 16.2% (11.9%) FDIC Insured Balances at PCB (period end) $735 $784 Other FDIC Insured Balances (period end) $1,840 $1,603 Public Finance Offerings $15,592 $8,083 TBA Lock Volume $1,933 $1,110 ($ in millions) Q1 2021 Q1 2022 Public Finance Services $17.9 $18.9 Fixed Income Services 25.7 11.2 Wealth Management Retail 26.9 27.8 Clearing Services 8.1 7.7 Securities Lending 3.5 1.3 Structured Finance 25.8 4.8 Other 1.2 0.5 Net Revenues $109.1 $72.2 |

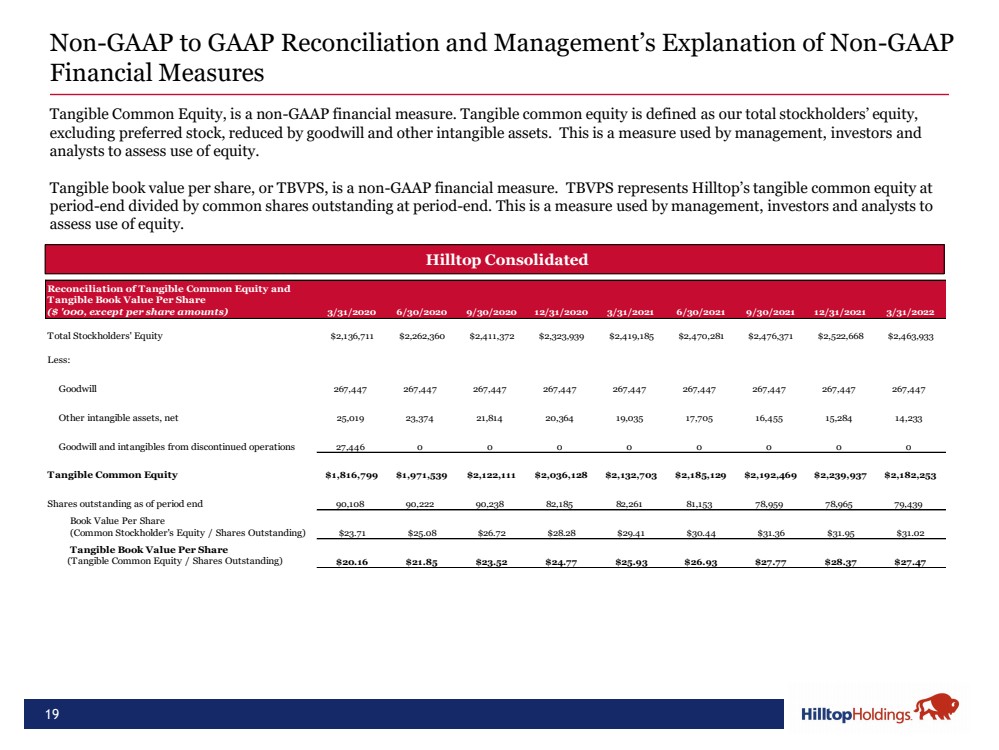

| 19 Non - GAAP to GAAP Reconciliation and Management’s Explanation of Non - GAAP Financial Measures • Hilltop Consolidated Tangible Common Equity, is a non - GAAP financial measure. Tangible common equity is defined as our total stockholders’ equity, excluding preferred stock, reduced by goodwill and other intangible assets. This is a measure used by management, investors and analysts to assess use of equity. Tangible book value per share, or TBVPS, is a non - GAAP financial measure. TBVPS represents Hilltop’s tangible common equity at period - end divided by common shares outstanding at period - end. This is a measure used by management, investors and analysts to assess use of equity. Reconciliation of Tangible Common Equity and Tangible Book Value Per Share ($ '000, except per share amounts) 3/31/2020 6/30/2020 9/30/2020 12/31/2020 3/31/2021 6/30/2021 9/30/2021 12/31/2021 3/31/2022 Total Stockholders' Equity $2,136,711 $2,262,360 $2,411,372 $2,323,939 $2,419,185 $2,470,281 $2,476,371 $2,522,668 $2,463,933 Less: Goodwill 267,447 267,447 267,447 267,447 267,447 267,447 267,447 267,447 267,447 Other intangible assets, net 25,019 23,374 21,814 20,364 19,035 17,705 16,455 15,284 14,233 Goodwill and intangibles from discontinued operations 27,446 0 0 0 0 0 0 0 0 Tangible Common Equity $1,816,799 $1,971,539 $2,122,111 $2,036,128 $2,132,703 $2,185,129 $2,192,469 $2,239,937 $2,182,253 Shares outstanding as of period end 90,108 90,222 90,238 82,185 82,261 81,153 78,959 78,965 79,439 Book Value Per Share (Common Stockholder's Equity / Shares Outstanding) $23.71 $25.08 $26.72 $28.28 $29.41 $30.44 $31.36 $31.95 $31.02 Tangible Book Value Per Share (Tangible Common Equity / Shares Outstanding) $20.16 $21.85 $23.52 $24.77 $25.93 $26.93 $27.77 $28.37 $27.47 |