展品99.2

2012年第一季度投资者演示文稿2022年4月19日

披露警告性声明本新闻稿包含修订后的1933年证券法第27 A节和修订后的1934年证券交易法第21 E节所指的“前瞻性声明”。一般而言,前瞻性陈述通常可以通过使用诸如“可能”、“相信”、“预期”、“预期”、“打算”、“将”、“应该”、“计划”、“估计”、“预测”、“继续”和“潜在”或这些术语或其他类似术语的否定词来识别,包括与Relant Bancorp公司合并的预期回报和其他好处有关的陈述。(“依赖”)对股东的影响,合并带来的经营效率的预期改善,预计交易带来的费用减少和实现此类减少的时间,对有形账面价值的影响和恢复的时间,以及合并对美联航资本比率的影响。前瞻性陈述不是历史事实,代表管理层的信念,基于作出陈述时可获得的信息,关于涉及的事项,;它们不是对未来业绩的保证。实际结果可能与前瞻性陈述明示或暗示的结果大不相同。前瞻性陈述会受到许多假设、风险和不确定因素的影响,这些假设、风险和不确定因素会随着时间的推移而发生变化,并可能导致实际结果或财务状况与此类陈述中所表达或暗示的大不相同。可能导致或促成这种差异的因素包括但不限于:(1)合并节省的成本可能无法实现或需要比预期更长的时间才能实现的风险, (2)合并对客户、供应商、员工或其他业务伙伴关系的破坏,(3)与合并相关的成本、费用、开支和收费可能大于预期,(4)声誉风险和公司的客户、供应商、员工或其他业务伙伴对合并的反应,(5)与Relant的业务整合到联合航空运营中的风险,包括这样的整合将被实质性推迟或成本或难度将比预期更高的风险,(6)与合并相关的潜在诉讼或监管行动的风险;(7)与美联航寻求未来收购相关的风险;(8)向新的地域或产品市场扩张的风险;(9)美联航在合并中增发普通股造成的稀释;以及(10)总体竞争、经济、政治和市场状况。有关其他可能影响前瞻性陈述的因素的更多信息,请参见美联航截至2021年12月31日的10-K表格年度报告以及随后提交给美国证券交易委员会的其他文件中“关于前瞻性陈述的警示说明”和“风险因素”标题下的警示语言。其中许多因素都超出了联合社区银行公司的范围。美联航的控制或预测能力。如果与这些或其他风险或不确定性有关的一个或多个事件成为现实,或者如果基本假设被证明是不正确的,实际结果可能与前瞻性陈述大不相同。因此,股东和投资者不应过度依赖任何此类前瞻性陈述。任何前瞻性陈述仅在本通报发布之日发表。, 美联航没有义务更新或修改任何前瞻性陈述,无论是由于新信息、未来事件或其他原因,除非法律要求。新的风险和不确定性可能会不时出现,曼联无法预测它们的发生或它们将如何影响曼联。美联航通过这些警告性声明对所有前瞻性声明进行了限定。2个

披露非公认会计原则本投资者报告包括以非公认会计原则(“公认会计原则”)以外的方法确定的财务信息。这些财务信息包括某些经营业绩指标,其中不包括与合并有关的费用和其他不被视为经常性业务一部分的费用。这些衡量标准包括:“每股营业收益”、“每股营业摊薄收益”、“每股有形账面价值”、“普通股营运回报率”、“有形普通股营运回报率”、“资产营运回报率”、“资产回报率-税前拨备,不包括与合并有关的费用及其他费用”、“效率比率营运”、“开支营运”,以及“有形普通股股本与有形资产之比”。“管理层之所以纳入这些非GAAP衡量标准,是因为它认为这些衡量标准可能会为评估美联航的潜在业绩趋势提供有用的补充信息。此外,管理层在管理和评估美联航的业务时使用这些指标,并打算在讨论我们的运营和业绩时参考这些指标。经营业绩衡量应被视为根据公认会计原则确定的衡量标准的补充,而不是替代或替代,并且不一定与其他公司可能提出的非公认会计原则衡量标准相比较。在适用范围内,这些非GAAP衡量标准与最直接可比的GAAP衡量标准的对账可在本演示文稿的展品中包括的“非GAAP对账表”中找到。3.

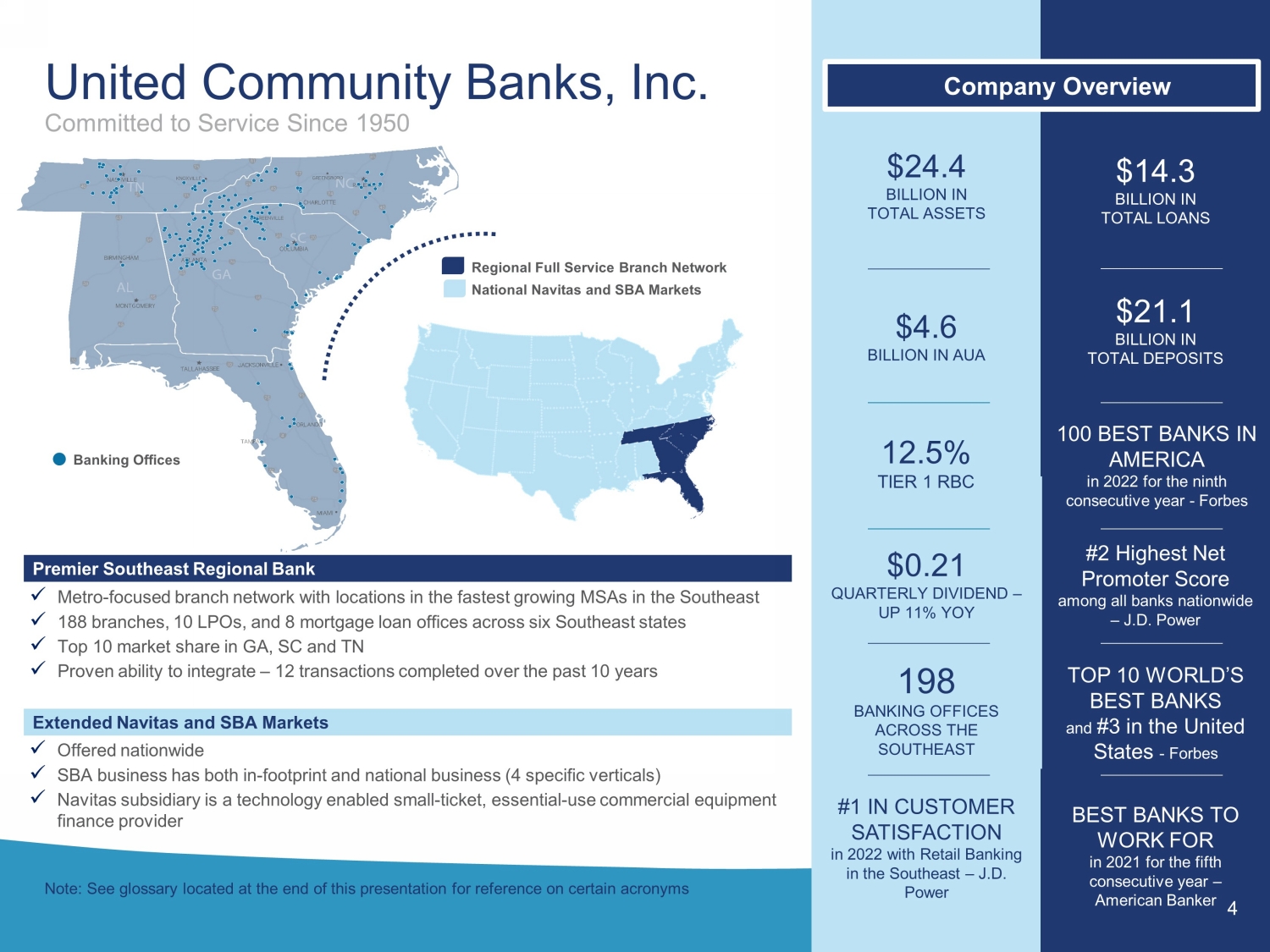

在全国所有银行中排名第二的最高净值推广者-J.D.Power全球最佳银行前十名,美国排名第三-福布斯198东南地区的银行办事处2022年客户满意度第一东南地区零售银行-J.D.Power United社区银行,Inc.总资产244亿美元澳元46亿澳元总存款211亿美元2021年最佳银行连续第五年-美国银行家0.21美元季度股息同比增长11%4地区性全方位服务支行网络National Navitas和SBA Markets Premier东南地区银行x专注于地铁的支行网络位于增长最快的MSA的东南x 188家分行,10家LPO和8家抵押贷款办事处,覆盖6个东南部州x前10大市场份额,SC和TN x经过验证的整合能力-自1950年以来承诺在过去10年内完成的12笔交易扩展Navitas和SBA市场总计143亿美元贷款公司概述12.5%20122年全美100家最佳银行-福布斯x在全国范围内提供x SBA业务既有足迹又有全国性业务(4个特定垂直市场)x Navitas子公司是一家支持技术的小型、必要用途商业设备融资提供商银行办公室注:请参阅本演示文稿末尾的词汇表,以供参考某些缩写

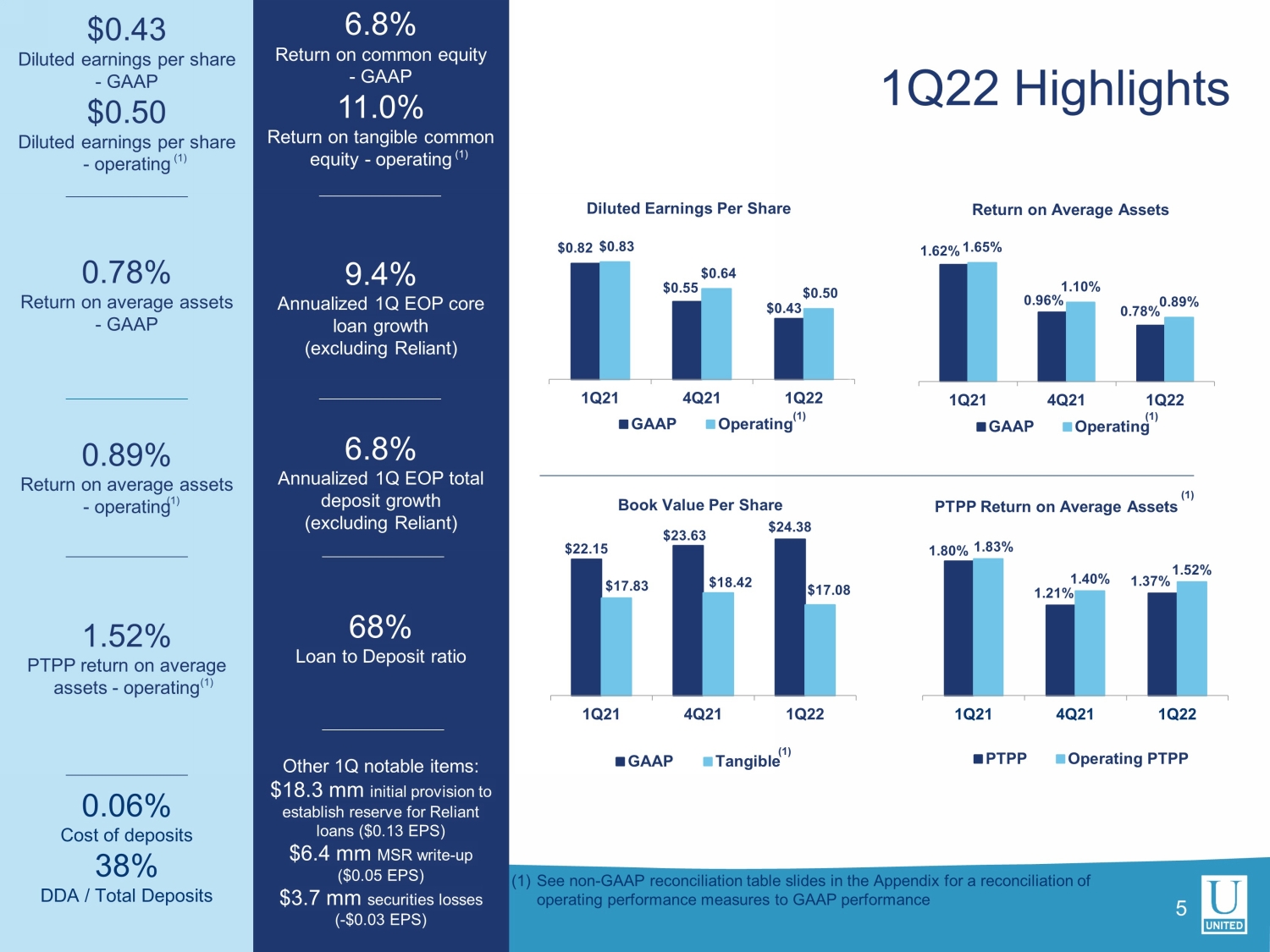

$22.15$23.63$24.38$17.83$18.42$17.08 1Q21 4Q21 1Q22每股账面价值GAAP有形每股摊薄收益$0.43稀释每股收益-GAAP稀释每股收益0.78%平均资产回报率-GAAP 0.89%平均资产回报率-营业平均资产回报率1.52%PTPP平均资产回报率-营业0.06%存款成本38%DDA/总存款6.8%普通股权益回报率-GAAP 11.0%有形普通股权益回报率-营业68%贷款存款比率其他第一季度值得注意的项目:$18.3 mm初始准备金,为依赖贷款建立准备金($0.13 EPS)$6.4 mm MSR加记($0.05 EPS)$3.7百万证券损失(-$0.03 EPS)1Q22要点(1)参阅附录中的非GAAP对帐表幻灯片,以对经营业绩衡量标准与GAAP业绩进行对账$0.82$0.55$0.43$0.83$0.64$0.50 1Q21 4Q21 1Q22稀释后每股收益GAAP运营(1)1.62%0.96%0。78%1.65%1.10%0.89%1Q21 4Q21 1Q22平均资产回报率GAAP运营1.80%1.21%1.37%1.83%1.40%1.52%1Q21 4Q21 1Q22 PTPP平均资产回报率PTPP运营PTPP(1)(1)(1)(1)(1)(1)9.4%年化第一季度EOP核心贷款增长(不含贷款)6.8%第一季度总存款增长(不包括贷款)(1)5

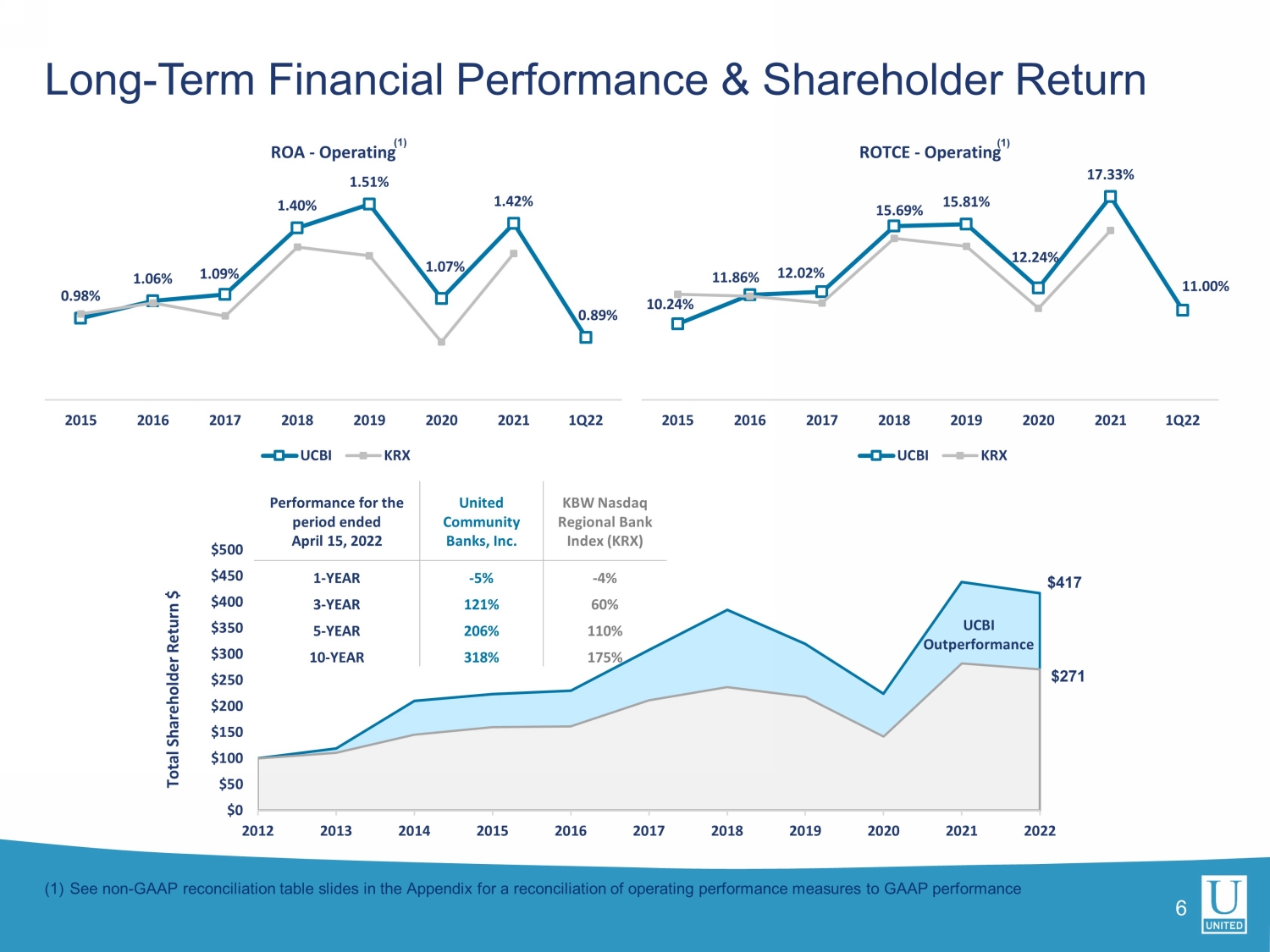

长期财务业绩和股东回报6(1)有关经营业绩指标与GAAP业绩的对账,请参阅附录中的非GAAP对帐表幻灯片(1)(1)0.98%1.06%1.09%1.40%1.51%1.07%1.42%0.89%2016 2017 2018 2019 2020 2021 1Q22 ROA-营运UCBI KRX 10.24%11.86%12.02%15.69%15.81%12.24%17.33%11.00%2015 2016 20172018 2019 2020 2021 1Q22 ROTCE-运营中的UCBI KRX$417$271$0$50$100$150$200$250$300$350$400$450$500 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022截至4月15日期间,UCBI的总股东回报$UCBI表现优异2022年联合社区银行KBW纳斯达克地区银行指数(KRX)1年期-5%-4%3年期121%60%5年期206%110%10年318%175%

67.9 72.5 11.9%12.1%4.9%3.2%‘27项目‘22-’27计划。增长最快的流行音乐的中位数。增长‘22东南家庭MSA(1)%人口收入1.纳什维尔,田纳西州6.10 2,015,914$89,164 2.奥兰多,FL 5.64 2,694,186$78,749 3.亚特兰大,GA 5.38 6,206,533$88,792 4.罗利,NC 5.14 1,426,329$99,125 5.杰克逊维尔,FL 4.82 1,613,916$82,819 6.坦帕市,FL 4.79 3,277,020美元73,066 7.夏洛特,NC 4.47 2,697,040$82,505.弗吉尼亚州里士满,4.46 1,328,751美元83,105 9.伯明翰,AL 4.25 1,120,659美元72,525华盛顿D.C.4.05 6,441,102$125,882(1)包括人口超过1,000,000的MSA(2)按MSA按存款加权平均显示的数据联合MSA存在的足迹侧重于东南部高增长的MSA预测人口增长(2)2022-2027(%)预计家庭收入增长(2)2022-2027(%)家庭收入中位数(2)(以千美元为单位)全国平均全国平均。全国平均。7.

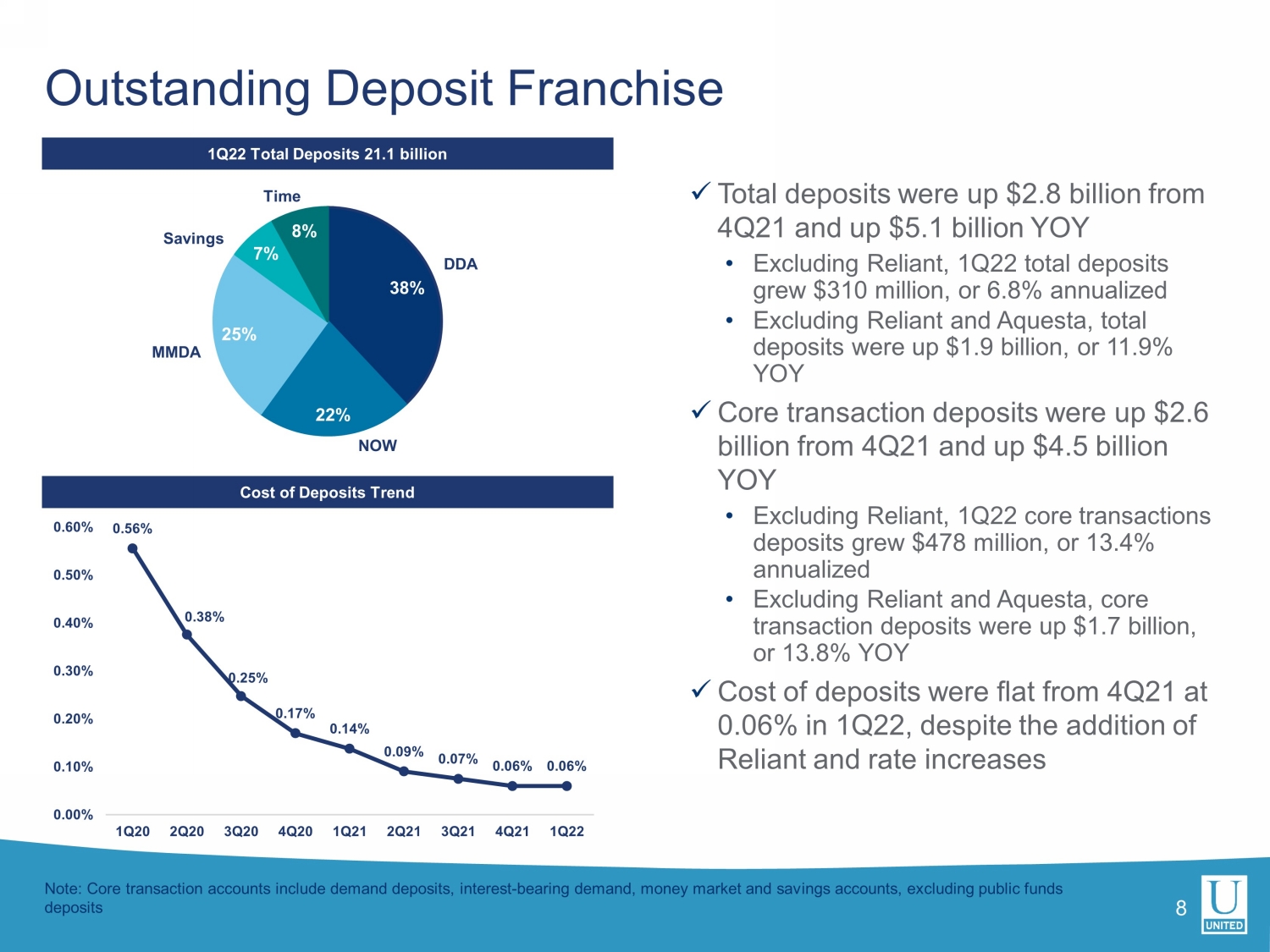

38%22%25%7%8%DDA MMDA储蓄时间现在未偿还存款特许经营权8注:核心交易账户包括活期存款、计息活期存款、货币市场和储蓄账户,不包括公共基金存款x总存款比2011年第四季度增加28亿美元,同比增加51亿美元·不包括Relative,总存款增加3.1亿美元,折合成年率增加6.8%·不包括Reliant和Aquesta,总存款增加19亿美元,或11.9%核心交易存款比2011年第四季度增加26亿美元,同比增加45亿美元·不包括Relative,1Q22核心交易存款增加4.78亿美元,折合成年率为13.4%·不包括Relant和Aquesta,核心交易存款增加了17亿美元,或13.8%,存款成本与2011年第四季度持平,为0.06%,尽管加息加息1Q22存款总额211亿存款成本趋势0.56%0.38%0.25%0.17%0.14%0.09%0.07%0.06%0.06%0.00%0.10%0.20%0.30%0.40%0.50%0.60%1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21 1Q22

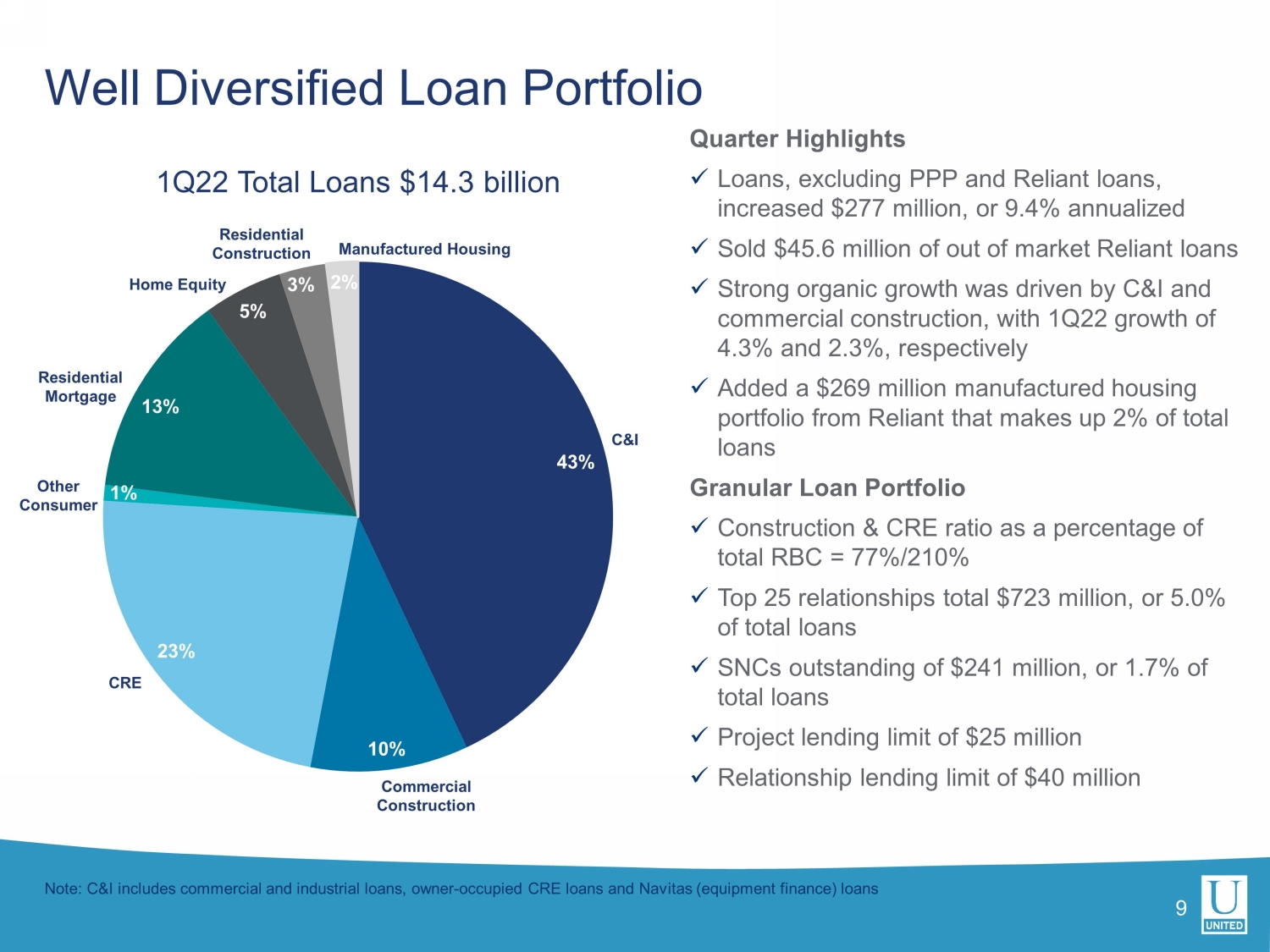

43%10%23%1%13%5%3%2%住房抵押贷款组合1 Q22贷款总额143亿美元注:C&I包括商业和工业贷款,业主自住CRE贷款和Navitas(设备融资)贷款季度亮点x贷款,不包括购买力平价和依赖贷款,增加2.77亿美元,或9.4%年化x售出4560万美元的市场依赖贷款x强劲的有机增长是由C&I和商业建筑推动的,22季度增长4.3%和2.3%,分别x增加了Reliant的2.69亿美元的制造住房组合,占总贷款的2%颗粒贷款组合x建筑和CRE比率占总RBC的百分比=77%/210%x前25个关系总计7.23亿美元,或总贷款的5.0%x未偿还的SNC 2.41亿美元,或总贷款的1.7%x项目贷款限额2,500万美元x关系贷款限额4,000万美元9 C&I商业建筑CRE其他消费性住房净值住宅建筑

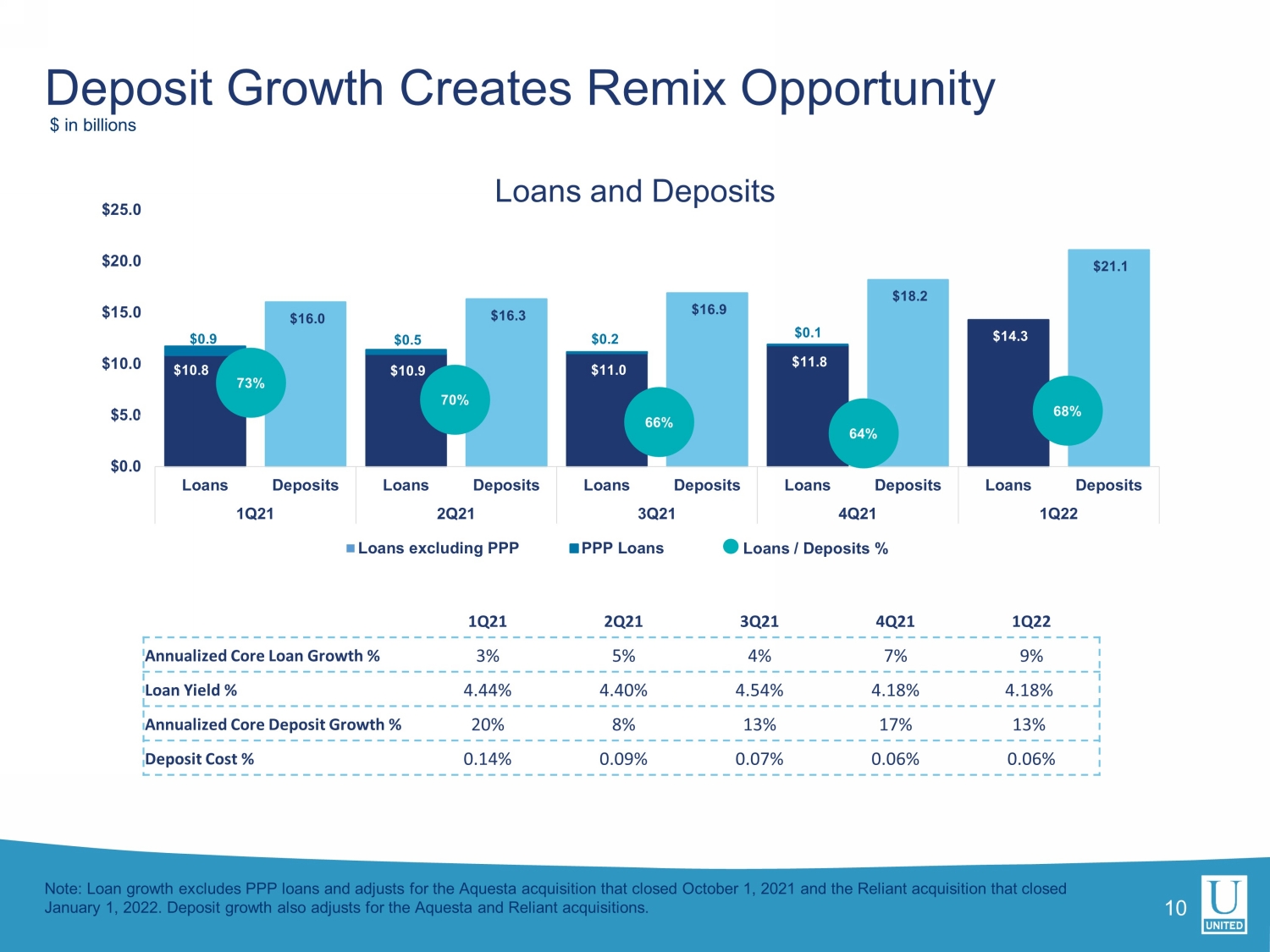

$10.8$16.0$10.9$16.3$11.0$11.9$11.8$18.2$14.3$21.1$0.9$0.5$0.2$0.1$0.0$5.0$10.0$15.0$20.0$25.0贷款存款1Q21 2Q21 3Q21 4Q21 1Q22贷款不包括PPP贷款73%70%66%64%68%47%57%67%77%87%97%存款增长创造Remix机会贷款和存款10亿美元注:贷款增长不包括PPP贷款,并针对10月1日结束的Aquesta收购进行调整2021年和2022年1月1日完成的Relant收购。存款增长也对Aquesta和Reliance收购进行了调整。贷款/存款%1Q21 2Q21 3Q21 4Q21 1Q22年化核心贷款增长%3%5%4%7%9%贷款收益率%4.44%4.40%4.54%4.18%4.18%年化核心存款增长%20%8%13%17%13%13%存款成本%0.14%0.09%0.07%0.06%0.06%

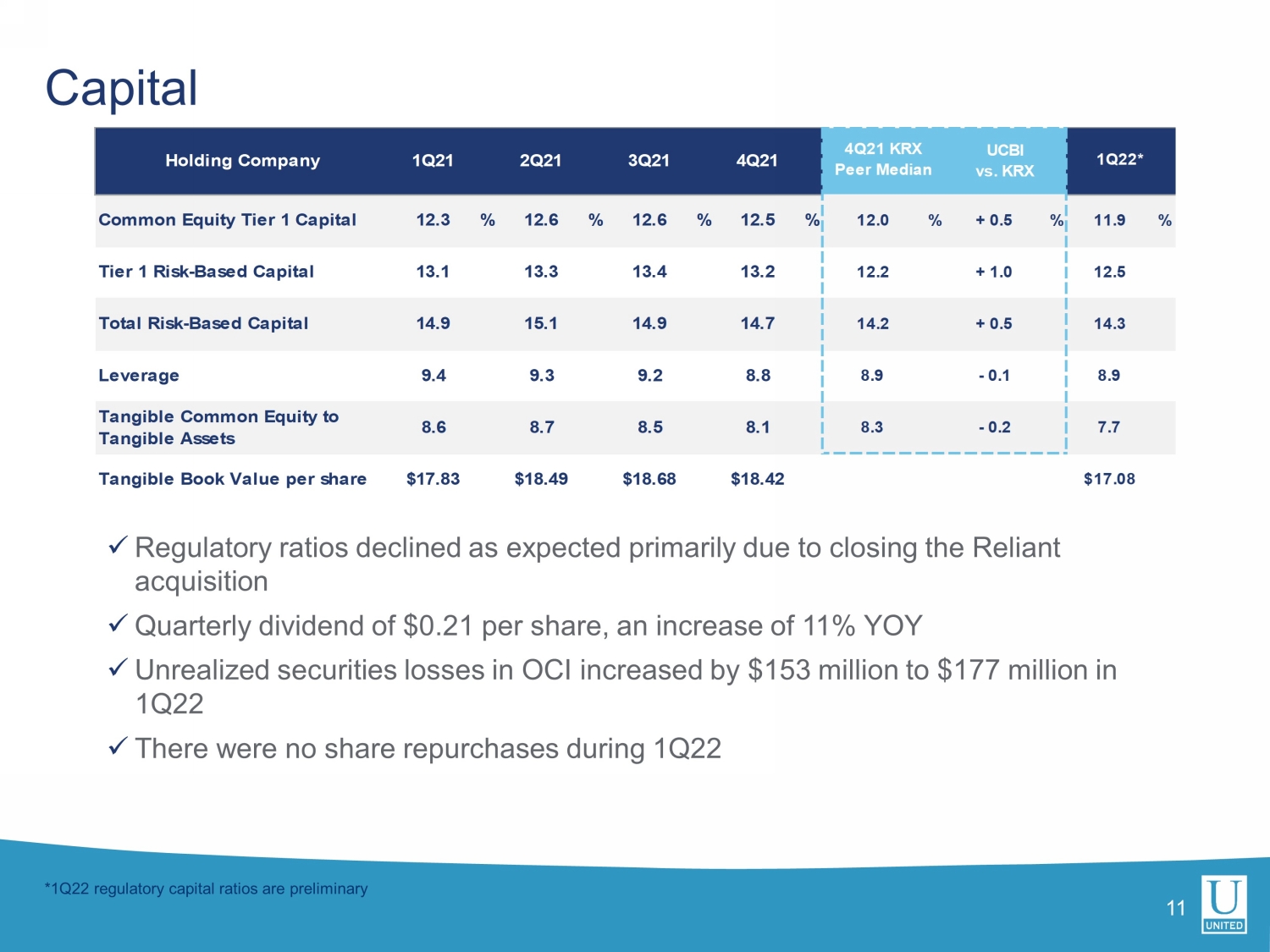

11倍监管比率如预期般下降,主要是由于完成了可靠的收购x每股0.21美元的季度股息,保监处未实现证券亏损同比增加11%22季度增加1.53亿美元至1.77亿美元22季度没有股票回购*22季度监管资本比率为初步资本普通股一级资本12.3%12.6%12.6%12.5%12.0%+0.5%11.9%一级风险资本13.1 13.3 13.4 13.2 12.2+1.0 12.5总风险资本14.9 15.1 14.9 14.7 14.2+0.5 14.3杠杆率9.4 9.3 9.2 8.8 8.9-0.1 8.9有形普通股权益与有形资产之比8.6 8.7 8.5 8.1 8.3-0.2 7.7每股有形账面价值$17.83$18.49$18.68$18.42$17.08控股公司4Q213Q212Q211Q21 1Q22*vs.KRX 4Q21 KRX同行UCBI中值

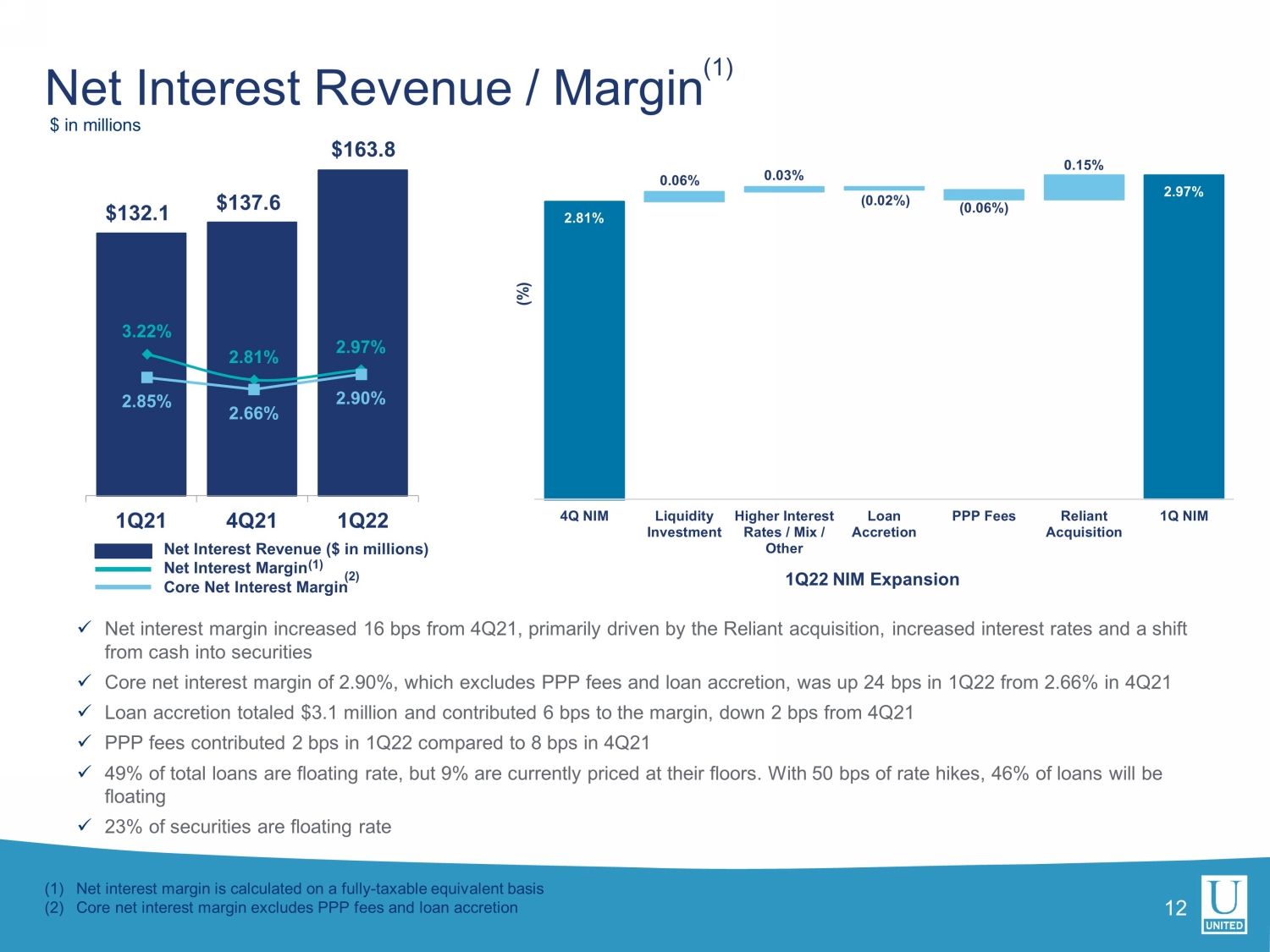

$132.1$137.6$163.8 1Q21 4Q21 1Q22净利息收入/利润率(1)以百万美元为单位x净利差较2011年第四季度增加16个基点,主要原因是可靠的收购、利率的增加和现金转化为证券的高利率x不包括购买力平价费用和贷款增值的核心净利差为2.90%,较21年第四季度的2.66%上升24个基点x利润率总计310万美元,利润率为6个基点,比4Q21下降2个基点x PPP费用贡献2个基点,与第四季度的8个基点相比,但目前9%的价格是在他们的楼层定价。加息50个基点,46%的贷款将是浮动利率x 23%的证券是浮动利率3.22%2.81%2.97%2.85%2.66%2.90%净利息收入(单位:百万美元)净息差核心净息差(1)净息差按全额应税等值计算(2)核心净息差不包括购买力平价费用和贷款增值(1)12 1Q22 NIM扩张(2)2.97%2.81%0.06%0.03%(0.02%)(00.06%)0.15%第四季度NIM流动性投资更高的利率/组合/其他贷款增值PPP费用依赖收购第一季度NIM(%)

非利息收入百万美元7.6$8.4$9.4$8.6$9.1$10.0$8.4$9.0$7.8$4.7$3.5$3.8$5.5$6.1$5.9$22.6$11.1$13.8$10.9$16.1$1.0$4.1$2.4$3.8$3.2 1Q21 2Q21 3Q21 4Q21 1Q22服务费用其他经纪/财富管理抵押贷款销售收益35.8美元关联季度x费用增加180万美元·抵押贷款费用比主要到期的第四季度增加520万美元MSR资产增加640万美元·利率锁定增加7.57亿美元,而2011年第四季度为6.95亿美元·成交4.62亿美元,而2011年第四季度为5.22亿美元·1Q22抵押贷款购买/再融资组合为69%/31%·出售SBA贷款的收益为250万美元,贷款销售额为2830万美元·出售设备融资贷款的收益为73.2万美元,贷款销售额为2340万美元·Reliance增加了约320万美元的非利息收入·其他收入的下降反映了370万美元的证券亏损同比x手续费下降570万美元·抵押贷款利率与去年相比下降了24%(2012年第一季度为7.57亿美元,21年第一季度为9.33亿美元),因为销售量和销售收益同比下降了13年44.7美元39.0美元40.1美元37.2

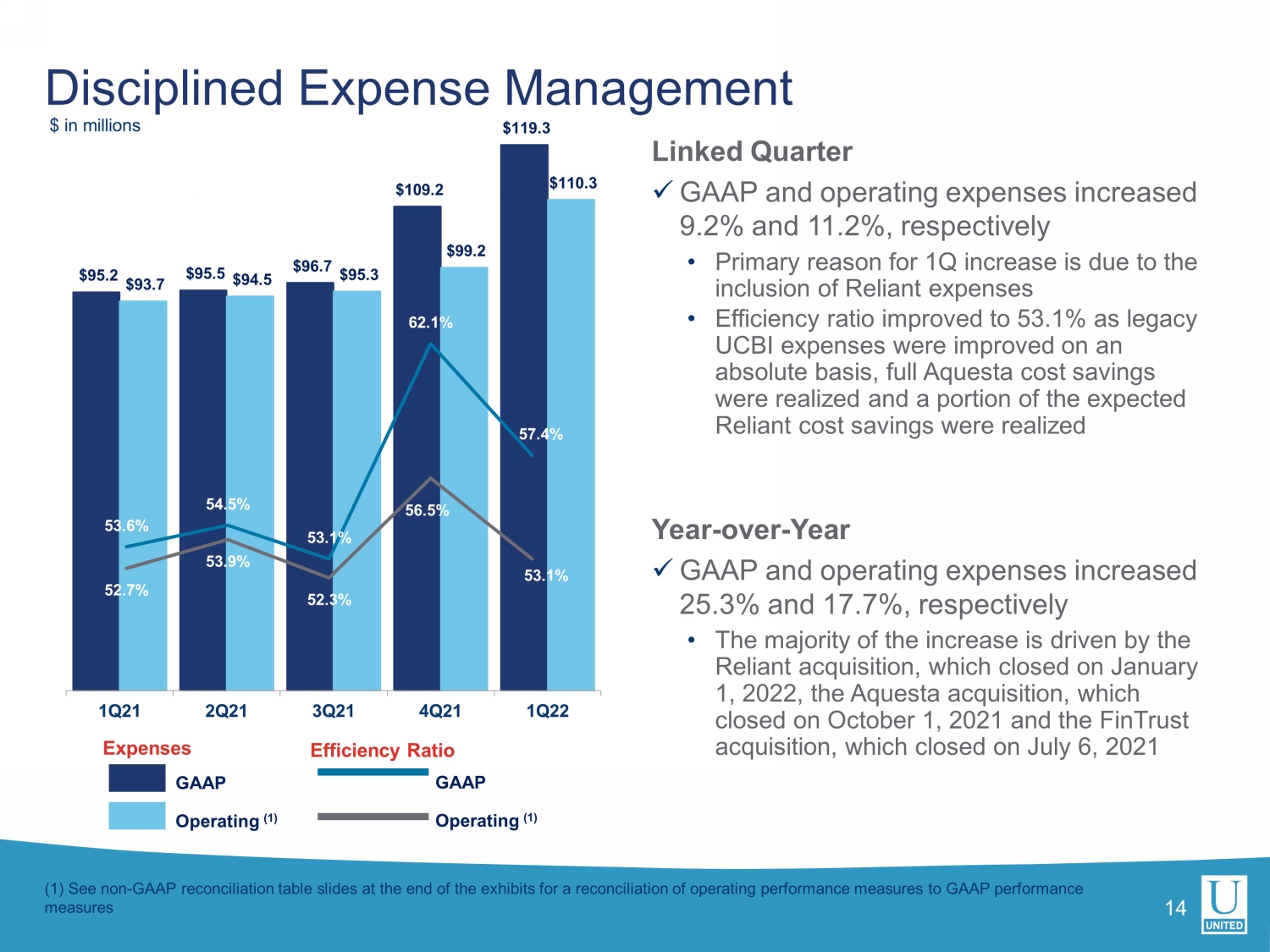

$95.2$95.5$96.7$109.2$119.3$93.7$94.5$95.3$99.2$110.3 1Q21 2Q21 3Q21 4Q21 1Q22 53.6%54.5%53.1%62.1%57.4%52.7%53.9%52.3%56.5%53.1%效率比率支出纪律费用管理百万关联季度x公认会计准则和运营费用分别增长9.2%和11.2%,·第一季度增长的主要原因是纳入了依赖费用·效率比提高到53.1%,因为遗留的UCBI费用在绝对基础上得到了改善,实现了全部Aquesta成本节约,部分预期的依赖成本节约实现了同比x GAAP和运营费用分别增长了25.3%和17.7%·增长的主要原因是Relant收购(于2022年1月1日完成)、Aquesta收购(完成于2021年10月1日)和FinTrust收购(完成于7月6日),2021(1)见附件末尾的非GAAP对帐表幻灯片,了解经营业绩衡量标准与GAAP绩效衡量标准的对账14 GAAP运作(1)GAAP运作(1)

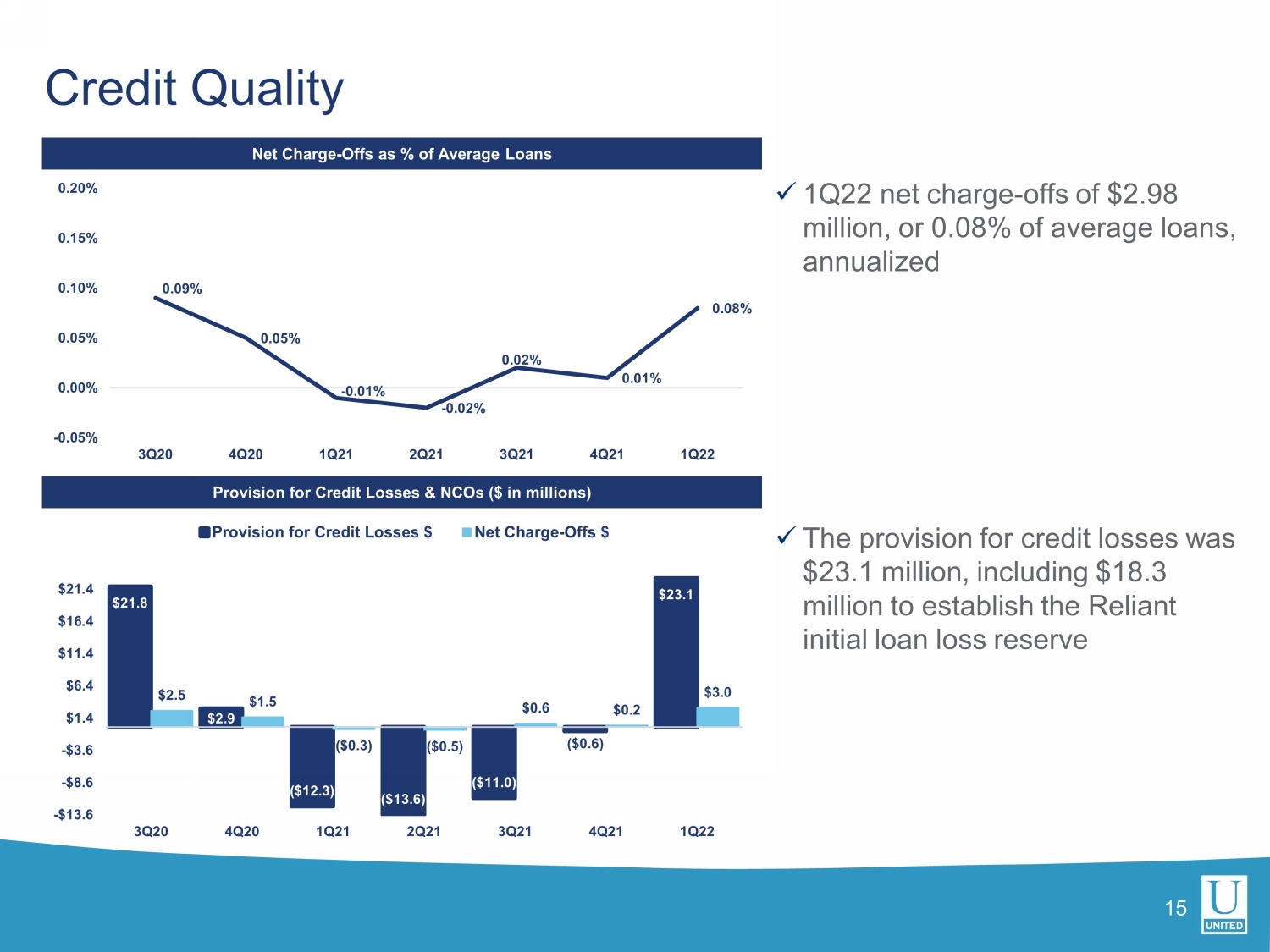

信贷质量x第二季度净冲销298万美元,或平均贷款的0.08%,折合成年率x信贷损失准备金为2310万美元,包括1,830万元,以建立可靠的初步贷款损失准备净撇账为信贷损失及不良资产平均拨备的百分比(以百万元计)15 0.09%0.05%-0.01%-0.02%0.02%0.01%0.08%-0.05%0.00%0.05%0.10%0.15%0.20%3Q20 4Q20 1Q21 2Q21 3Q21 4Q21 1Q22$21.8$2.9($12.3)($13.6)($11)0)($0.6)$23.1$2.5$1.5($0.3)($0.5)$0.6$0.2$3.0-$13.6-$8.6-$3.6$1.4$6.4$11.4$16.4$21.4 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21 1Q22信贷损失准备金$净冲销$

X特别提及贷款减少0.50%(从21年第四季度的3.04亿美元降至22年第一季度的2.98亿美元,减少600万美元)x不合标准,但仍在积累贷款,季度环比下降0.21%占总贷款的百分比x不良资产增加800万美元,占总贷款的0.29%高风险贷款趋势特别提及和不合标准的应计贷款占总贷款的百分比16 0.48%0.41%0.28%0.29%0.00%0.10%0.20%0.30%0.40%0.50%0.60%1Q21 2Q21 3Q214Q21 1Q22 3.2%3.2%2.5%2.6%2.1%1.5%1.7%1.4%1.2%0.0%0.5%1.0%1.5%2.0%3.0%3.5%1Q21 2Q21 3Q21 4Q21 1Q22特别提及(%)不合标准应计(%)

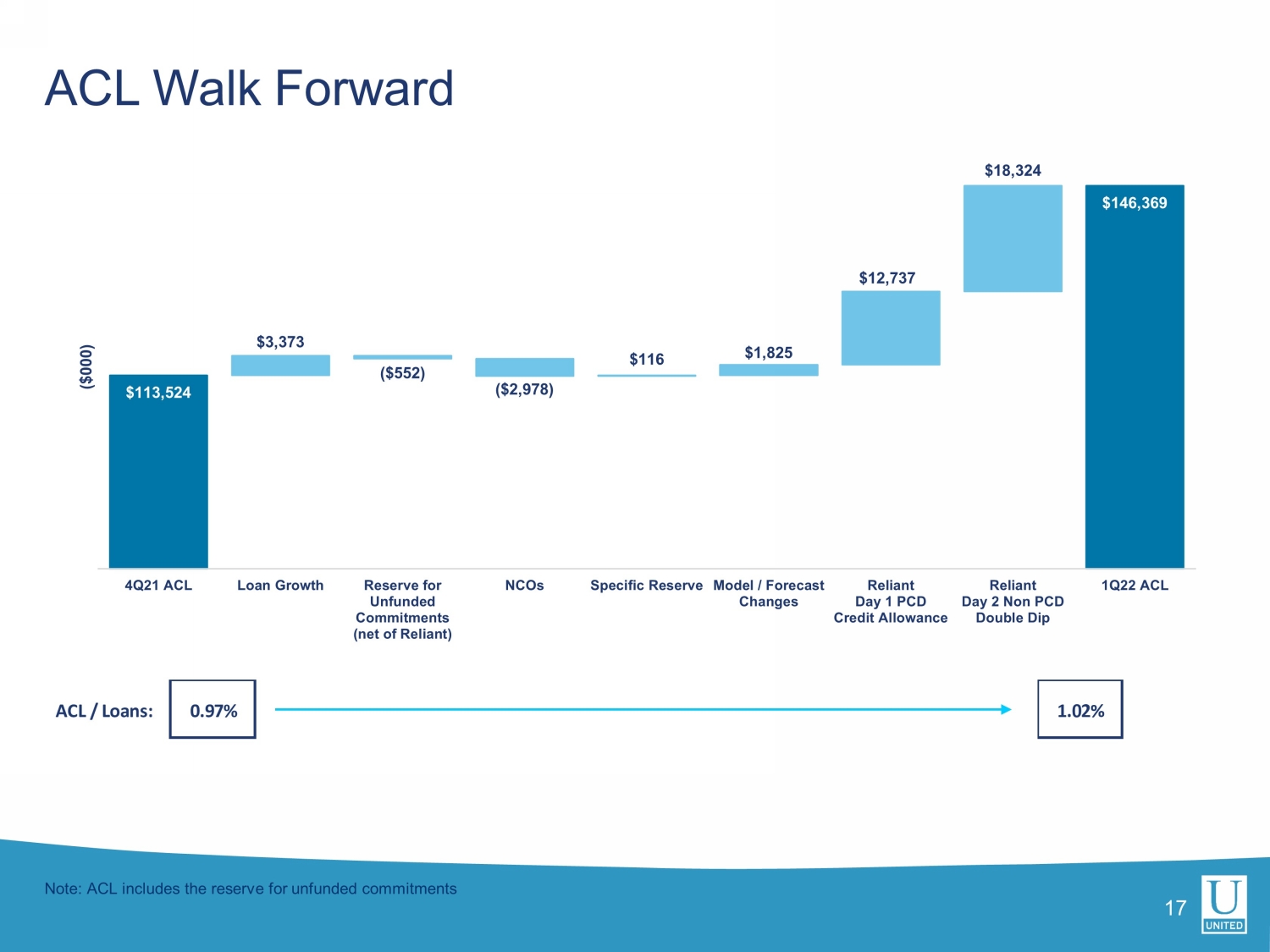

17 ACL向前演练注:ACL包括无资金承付款准备金ACL/贷款:0.97%1.02%$113,524$146,369$3,373($552)($2,978)$116$1,825$12,737$18,324 4Q21 ACL无资金承付款贷款增长准备金(扣除依赖项)NCOS特定储备模型/预测更改依赖日1 PCD信用津贴依赖日非PCD双倍递减1Q22 ACL(000美元)

22第一季度投资者演示文稿展示

Blended Cash and Securities Yield Cash and Securities 19 $ in billions $2.5 $2.4 $3.1 $3.6 $4.3 $4.9 $5.3 $5.7 $6.4 $0.4 $1.2 $0.9 $1.5 $1.2 $1.3 $1.7 $2.2 $1.7 $0.0 $1.0 $2.0 $3.0 $4.0 $5.0 $6.0 $7.0 $8.0 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21 1Q22 Investments ($) Fed Funds & Interest Earning Cash ($) 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21 1Q22 Securities Yield % 2.77% 2.84% 2.68% 2.21% 1.83% 1.62% 1.58% 1.51% 1.46% 1.55% Blended Yield % 2.56% 2.63% 2.14% 1.61% 1.36% 1.30% 1.31% 1.19% 1.10% 1.24% Avg. 10 - Yr Treasury % 1.80% 1.38% 0.69% 0.65% 0.86% 1.31% 1.58% 1.32% 1.53% 1.95%

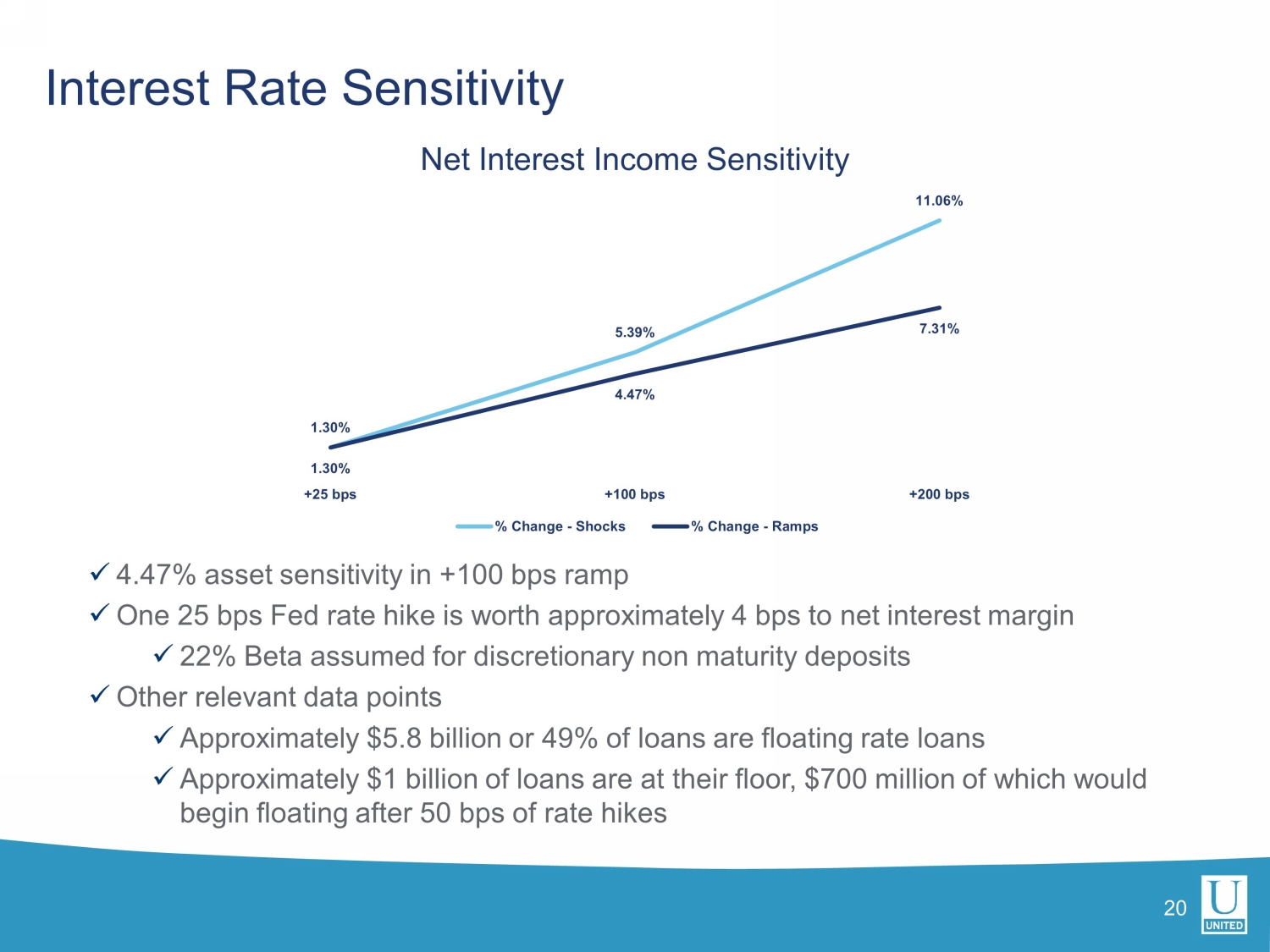

利率敏感度20 x 4.47%资产敏感度+100个基点x美联储一次加息25个基点相当于净息差约4个基点x 22%非到期存款的Beta假设x其他相关数据点x大约58亿美元或49%的贷款是浮动利率贷款x大约10亿美元的贷款处于下限,其中7亿美元将在加息50个基点后开始浮动1.30%5.39%11.06%1.30%4.47%7.31%+25个基点+100个基点+200个基点净利息收入敏感度%变化冲击%变化坡度

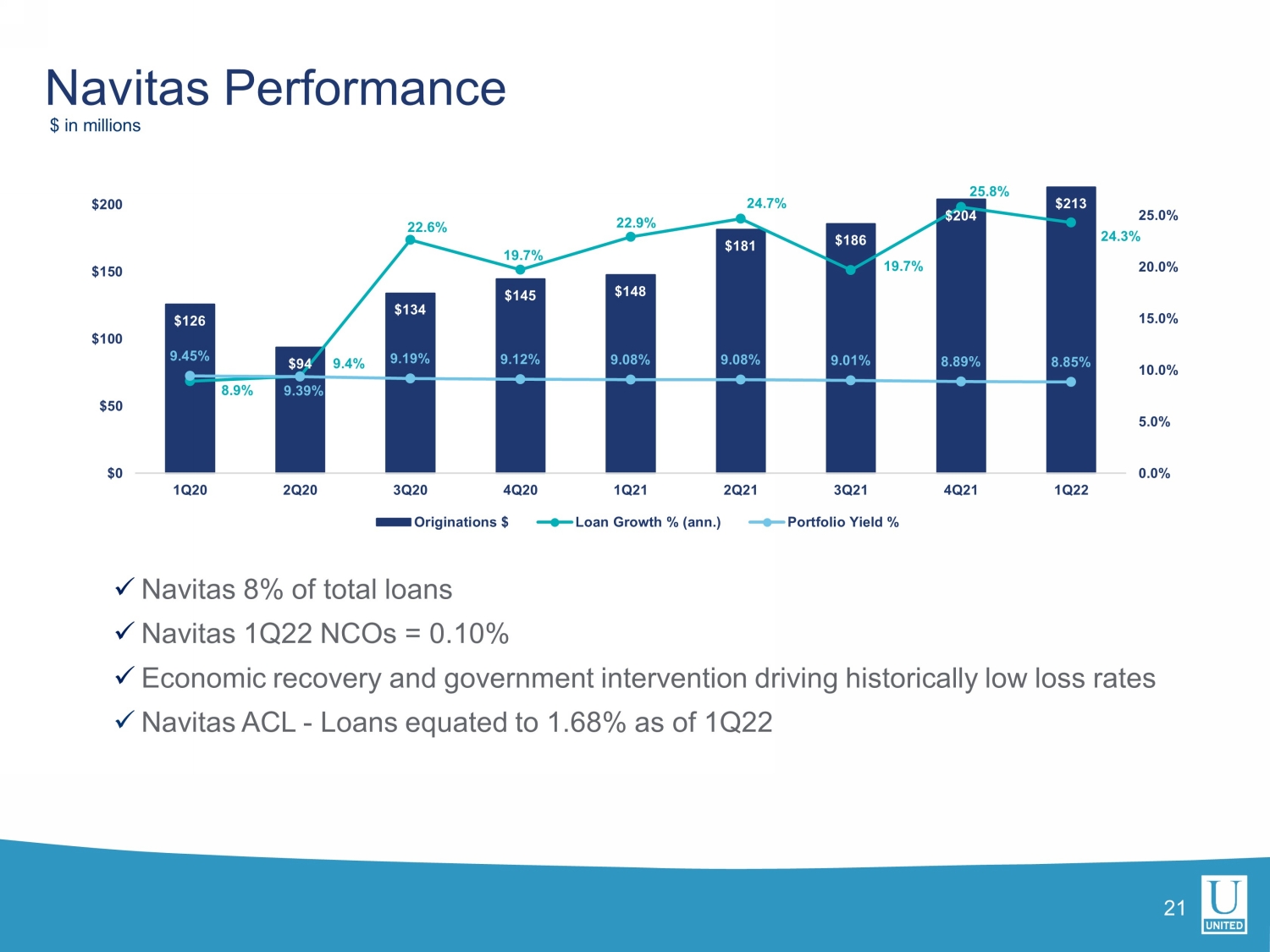

x Navitas 8% of total loans x Navitas 1Q22 NCOs = 0.10% x Economic recovery and government intervention driving historically low loss rates x Navitas ACL - Loans equated to 1.68% as of 1Q22 Navitas Performance $ in millions 21 $126 $94 $134 $145 $148 $181 $186 $204 $213 8.9% 9.4% 22.6% 19.7% 22.9% 24.7% 19.7% 25.8% 24.3% 9.45% 9.39% 9.19% 9.12% 9.08% 9.08% 9.01% 8.89% 8.85% 0.0% 5.0% 10.0% 15.0% 20.0% 25.0% $0 $50 $100 $150 $200 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21 1Q22 Originations $ Loan Growth % (ann.) Portfolio Yield %

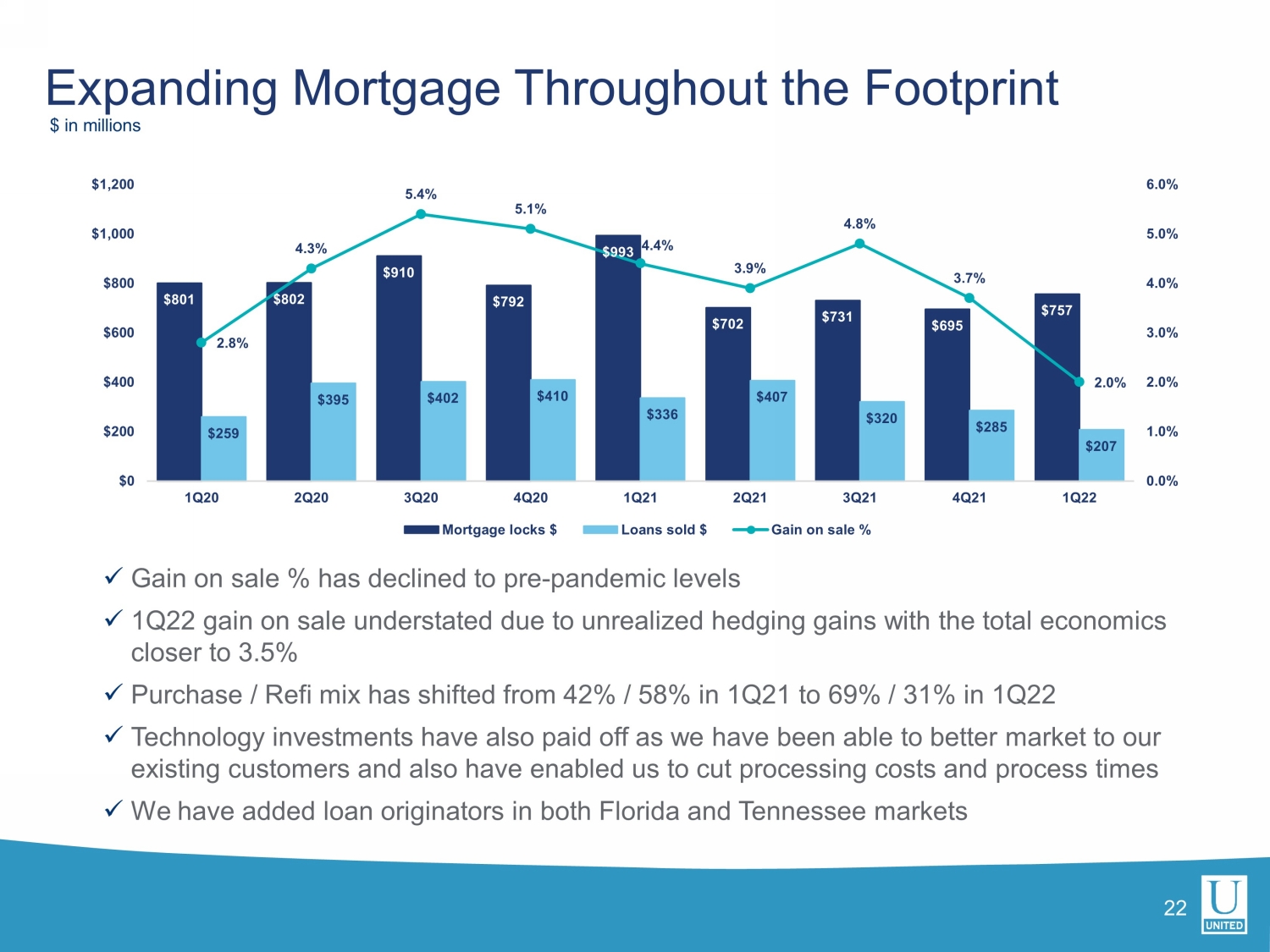

在整个业务范围内扩大抵押贷款x销售收益%已降至大流行前的水平x 1Q22销售收益因未实现的对冲收益而被低估,总体经济接近3.5%x购买/再融资组合已从2011年第一季度的42%/58%变为22年第一季度的69%/31%x技术投资也获得了回报,因为我们能够更好地向现有客户进行营销,并使我们能够削减处理成本和处理时间x我们在佛罗里达州和田纳西州的市场增加了22美元以百万计$801$802$910$792$993$702$731$695$757$259$395$402$410$336$407$320$285$207 2.8%4.3%5.4%5.1%4.4%3.9%4.8%3.7%2.0%0.0%1.0%2.0%3.0%4.0%5.0%6.0%$0$200$400$600$800$1,000$1,200 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21 1Q22按揭锁定$已售出贷款$销售收益%

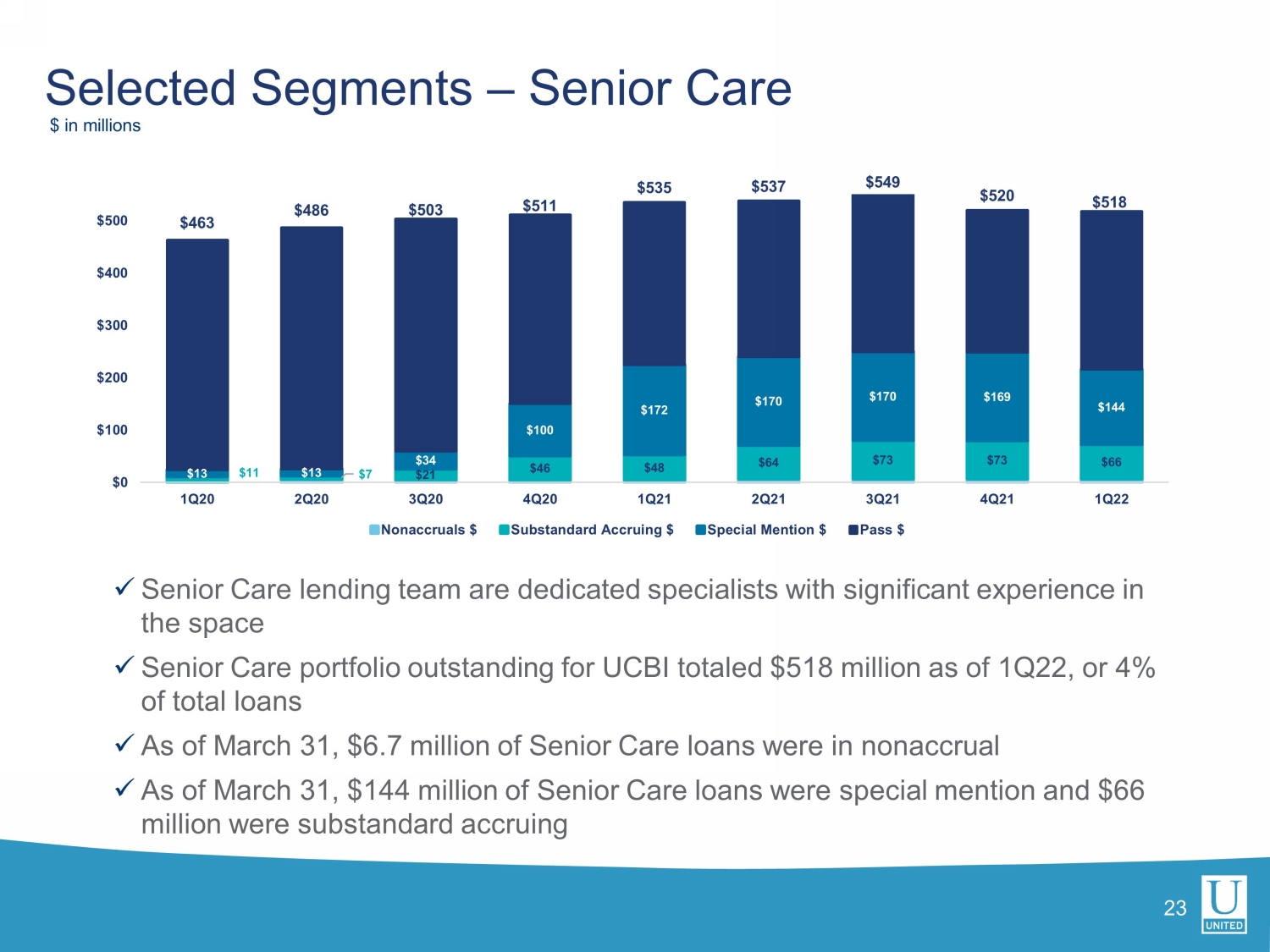

23 x老年护理贷款团队是在该领域拥有丰富经验的专业人员x UCBI的未偿还老年护理投资组合截至22年第一季度总计5.18亿美元,占贷款总额的4%x截至3月31日,670万美元的老年护理贷款为非应计项目x截至3月31日,其中特别提及1.44亿元的长者护理贷款及6,600万元的不合标准贷款1%20%25%49%6%选定类别--长者护理贷款以百万元计$11$7$21$46$48$64$73$73$66$13$13$34$100$172$170$170$169$144$463$486$503$511$535$537$549$520$518$0$100$200$300$400$500 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 4Q21 1Q22非标准应计项目$

Non - GAAP Reconciliation Tables $ in thousands, except per share data 24 1Q21 2Q21 3Q21 4Q21 1Q22 Expenses Expenses - GAAP 95,194$ 95,540$ 96,749$ 109,156$ 119,275$ Merger-related and other charges (1,543) (1,078) (1,437) (9,912) (9,016) Expenses - Operating 93,651$ 94,462$ 95,312$ 99,244$ 110,259$ Diluted Earnings per share Diluted earnings per share - GAAP 0.82$ 0.78$ 0.82$ 0.55$ 0.43$ Merger-related and other charges 0.01 0.01 0.01 0.09 0.07 Diluted earnings per share - Operating 0.83 0.79 0.83 0.64 0.50 Book Value per share Book Value per share - GAAP 22.15$ 22.81$ 23.25$ 23.63$ 24.38$ Effect of goodwill and other intangibles (4.32) (4.32) (4.57) (5.21) (7.30) Tangible book value per share 17.83$ 18.49$ 18.68$ 18.42$ 17.08$ Return on Tangible Common Equity Return on common equity - GAAP 15.37 % 14.08 % 14.26 % 9.32 % 6.80 % Effect of merger-related and other charges 0.26 0.17 0.22 1.42 1.03 Return on common equity - Operating 15.63 14.25 14.48 10.74 7.83 Effect of goodwill and intangibles 4.05 3.56 3.75 3.19 3.17 Return on tangible common equity - Operating 19.68 % 17.81 % 18.23 % 13.93 % 11.00 % Return on Assets Return on assets - GAAP 1.62 % 1.46 % 1.48 % 0.96 % 0.78 % Merger-related and other charges 0.03 0.02 0.02 0.14 0.11 Return on assets - Operating 1.65 % 1.48 % 1.50 % 1.10 % 0.89 %

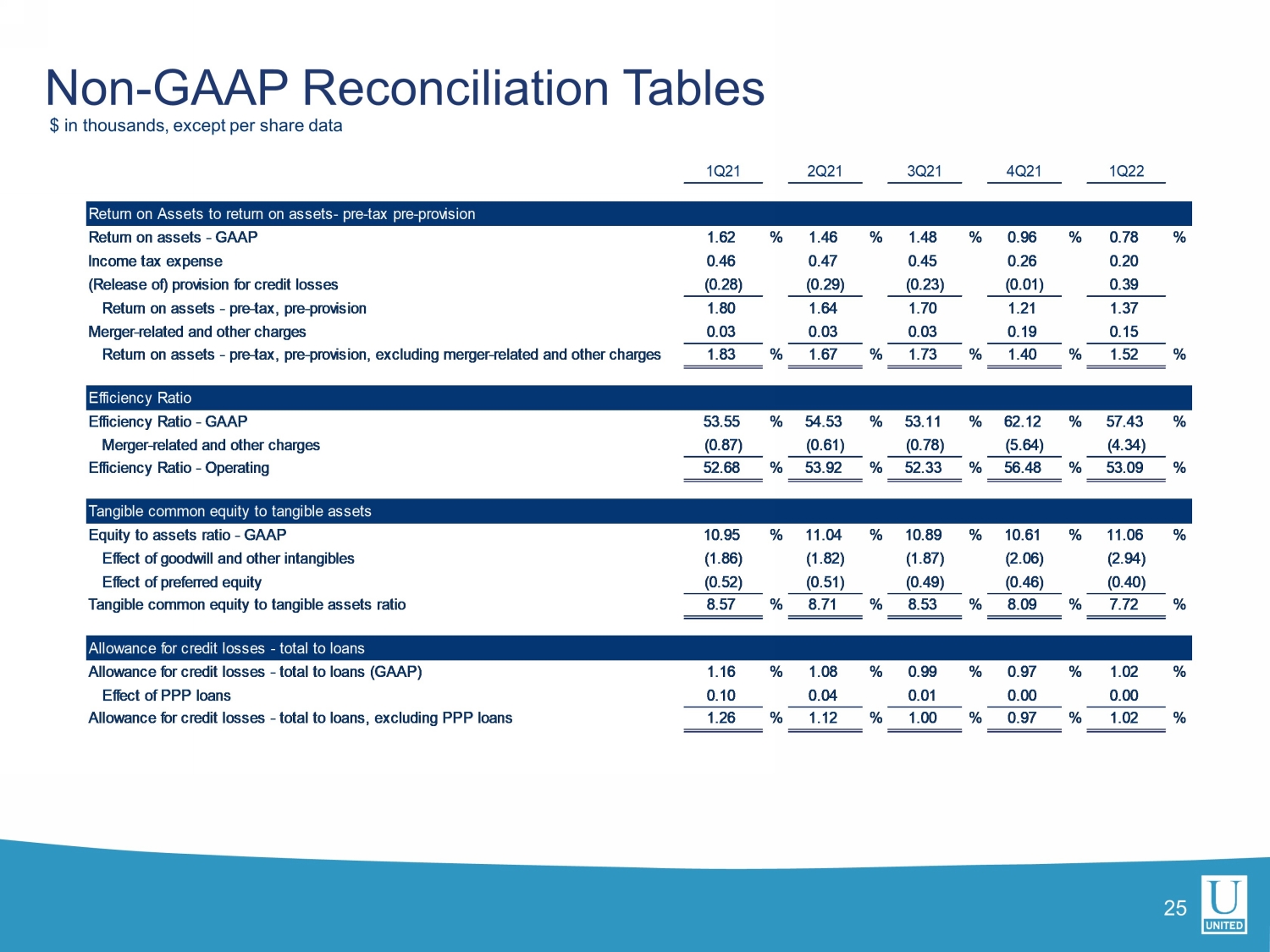

非GAAP调节表$(以千为单位),除每股数据25 1Q21 2Q21 3Q21 4Q21 1Q22资产回报率-税前拨备资产回报率-GAAP 1.62%1.46%1.48%0.96%0.78%所得税支出0.46 0.47 0.45 0.26 0.20(发放)信贷损失准备金(0.28)(0.29)(0.23)(0.01)0.39税前资产回报率,拨备前1.80 1.64 1.70 1.21 1.37合并相关费用和其他费用0.03 0.03 0.03 0.19 0.15资产回报率-税前、拨备前、不包括与合并有关的费用和其他费用1.83%1.67%1.73%1.40%1.52%效率比率效率比率-GAAP 53.55%54.53%53.11%62.12%57.43%与合并有关的费用和其他费用(0.87)(0.61)(0.78)(5.64)(4.34)效率比率-经营效率52.68%53.92%52.33%56.48%53.09%有形普通股权益与资产比率-GAAP 10.95%11.04%10.89%10.61%11.06%商誉和其他无形资产的影响(1.86)(1.82)(1.87)(2.06)(2.94)优先股权益的影响(0.52)(0.51)((0.49)(0.46)(0.40)有形普通股权益与有形资产比率8.57%8.71%8.53%8.09%7.72%信贷损失拨备-信贷损失拨备总额-贷款总额(GAAP)1.16%1.08%0.99%0.97%1.02%购买力平价贷款的影响0.10 0.04 0.01 0.00 0.00信贷损失拨备-贷款总额不包括购买力平价贷款1.26%1.12%1.00%0.97%1.02%

词汇表26 ACL-信贷损失准备MLO-抵押贷款官员ALLL-贷款损失准备MTM-按市值计价的AUA-管理资产MSA-大都市统计区域BPS-基点MSR-抵押服务权资产C&I-商业和工业NCO-净冲销C&D-建设和开发NIM-净息差CECL-当前预期信贷损失NPA-不良资产CET1-普通股一级资本NSF-非充足资金CRE-商业房地产OO RE-业主自住商业房地产CSP-客服档案PCD-信用购买贷款恶化DDA-活期存款账户PPP-薪资保护计划EOP-期末PTPP-税前,拨备前收益EPS-每股收益RBC-基于风险的资本FTE-全额应税等值ROA-资产回报率公认会计原则-美国小企业管理局KRX-KBW纳斯达克地区银行指数TCE-有形普通股LPO-贷款生产办公室美国农业部-美国农业部同比